Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El concepto de los ciclos de los negocios políticos es quizás el más conocido en economía política. Este fenómeno supone que la presencia de condiciones económicas favorables durante un proceso electoral puede favorecer a los políticos que buscan la reelección. Desde los estudios de William Nordhaus (1975), Alberto Alesina (1987) y Kenneth Rogoff (1990) los ciclos políticos se han abordado solo en los contextos de los países industrializados. Investigaciones posteriores incluyeron variaciones institucionales dentro del análisis (Brender y Drazen, 2005; Shi y Svensson, 2006), abriendo la posibilidad de estudiar este fenómeno sobre diferentes resultados económicos y en diferentes contextos y grupos de países. En efecto, el estudio de Sebastián Nieto-Parra y Javier Santiso (2009) revela que la incidencia de los ciclos políticos es más acentuada en países de América Latina en comparación con los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Su investigación, centrada en cuatro componentes de la política fiscal, constituye una de las pocas contribuciones al análisis de los ciclos políticos presupuestarios en la región.

El artículo pretende proporcionar evidencia empírica sobre la presencia de ciclos políticos presupuestarios en América Latina. Para tal objetivo, se examina la correlación entre el gasto de gobierno y los ciclos electores en 19 países de la región desde 1990 hasta 2017. Las preguntas que se plantean son: ¿en qué medida -si es que hay alguna- los gobiernos de la región manipulan los resultados económicos para consolidar apoyo electoral?, ¿en qué circunstancias los gobernantes pueden considerar factible esta manipulación?

El argumento teórico sostiene que variables específicas de la política fiscal son más propensas a la manipulación que otros resultados económicos, como las tasas de crecimiento, desempleo e inflación. Los resultados de las estimaciones de panel dinámico -calculadas con el método generalizado de los momentos (MGM)- dan cuenta de que el gasto corriente -el primer componente del gasto tratado como variable dependiente- aumenta en torno a 0,44% del producto interno bruto (PIB) durante los años electorales. Aunque el año electoral no tiene un efecto en el gasto de capital, este componente disminuye en torno a 0,27% del PIB durante los años poselectorales. Estos resultados demuestran la existencia de diferentes dinámicas del impacto de las elecciones en los componentes del gasto de gobierno. En particular, el gasto corriente parece expandirse más en los años electorales en comparación con el resto de los años, mientras que el gasto de capital parece contraerse en los poselectorales. Por último, el nivel de aprobación presidencial no parece afectar a los incentivos de los políticos para manipular los resultados económicos con fines electorales.

1. Teoría de los ciclos políticos

Una proposición básica implícita en la teoría de los ciclos de los negocios políticos es que la presencia de condiciones económicas favorables antes de un proceso electoral tiende a favorecer a aquellos políticos que buscan la reelección. Este fenómeno plantea significativos problemas porque se producen incentivos para manipular los resultados económicos que no responden a criterios de una asignación eficiente de recursos, sino a intereses particulares.

El estudio de los ciclos políticos ha atraído la atención de destacados estudiosos, tanto de la economía como de la política. Una de las primeras contribuciones afirma que, para mejorar sus perspectivas de reelección, los políticos se comportan de forma oportunista para inducir ciclos económicos artificiales. En el modelo de Nordhaus (1975), la capacidad política de moldear la economía está relacionada con agregados macroeconómicos como las tasas de desempleo e inflación. El autor sostiene que una expansión bien sincronizada puede dar lugar a un aumento de la producción y a una disminución del desempleo justo antes de las elecciones. Esto, a su vez, mejoraría las posibilidades de reelección de un político, ya que los ciudadanos atribuirían las condiciones económicas favorables a su desempeño en el cargo, pero también significaría afrontar el hecho concomitante de que las tasas de inflación aumentaran poco después del proceso electoral.

Para Nordhaus (1975) el nivel agregado de desempleo es «probablemente el mejor indicador de condiciones cíclicas» (pp. 171-172), es decir, constituye un indicador que influye en las perspectivas de otros indicadores apreciables en la economía. Por ejemplo, si la tasa de desempleo sube, las familias pierden ingresos debido a la pérdida de empleos, muchas otras sufren de condiciones laborales deplorables como consecuencia de las medidas de flexibilidad, por tanto, la tasa de desempleo a nivel agregado se siente en las necesidades de las familias en el ámbito individual.

El modelo de Nordhaus asume que los políticos tienen la habilidad y la capacidad para influir en los resultados económicos de forma oportunista; no obstante, varios autores cuestionan este enfoque al incluir en el análisis motivaciones de tipo ideológico o al intentar definir agregados económicos específicos que son más propensos a la manipulación política. En cuanto al primer punto, Alesina (1987; 1988) sugiere que la manipulación económica es el resultado de incentivos de tipo partidista, en particular, los partidos políticos de izquierda tienen mayores incentivos para manipular resultados como las tasas de desempleo, mientras que los partidos de derecha tendrán mayores incentivos para manipular indicadores relacionados con los índices de precios. Por el otro lado, Rogoff (1990, pp. 33-34) introduce el término «ciclo político presupuestario» refiriéndose al hecho de que en términos empíricos es conveniente centrarse en la evaluación de los ciclos electorales en indicadores económicos como los impuestos, las transferencias públicas y los gastos de consumo del gobierno, en lugar de indicadores menos manipulables como la inflación, el desempleo y las tasas de crecimiento.

Al revisar exhaustivamente la teoría de los ciclos políticos, el análisis de James Alt y Shanna Rose (2007) señala que la agenda de investigación se ha desplazado hacia dos cuestiones importantes: en primer lugar, los académicos han cambiado su énfasis desde el estudio del impacto de la manipulación política sobre los resultados económicos reales -por ejemplo, la tasa de crecimiento, el desempleo, la inflación, entre otros-, al impacto sobre componentes específicos de la política económica -por ejemplo, componentes de la política fiscal como el gasto y el déficit, y también los monetarios como los tipos de interés-. Según los autores, este cambio se produce debido a la falta sistemática de evidencia empírica sobre los ciclos impulsados por la política en las variables económicas reales descritas y al creciente escepticismo en torno a la habilidad y capacidad de los políticos para manipular eficazmente estos resultados.

En segundo lugar, Alt y Rose (2007) sostienen que la medida en que los incentivos de reelección afectan a la economía puede ser un producto condicionado por el contexto y limitado por las instituciones. Esto significa que las reglas de juego formales establecidas en una sociedad pueden configurar los incentivos y la capacidad de los políticos para manipular la economía con fines electorales. En relación con este punto, Robert Franzese (2002) sugiere que la magnitud de un ciclo electoral depende de los «contextos institucionales, estructurales y estratégicos en los que los gobernantes hacen política» (p. 370). Explican que los ciclos políticos presupuestarios «son más comunes en contextos donde los resultados inciertos de las elecciones hacen que la manipulación sea más valiosa, y menos comunes en donde las reglas formales hacen que los ciclos sean menos deseables o incluso irrealizables» (p. 847). En adición, incluyen en el análisis varios factores institucionales que pueden moderar el efecto de los ciclos electorales, como la aprobación del gobernante, los límites de los mandatos, el gobierno dividido, la transparencia fiscal, la penetración de los medios de comunicación y las leyes de equilibrio presupuestario -compuestas principalmente por normas en contra de su manipulación-.

Estas diferencias institucionales son especialmente significativas cuando se realizan análisis comparativos entre distintos grupos de países. Utilizando una muestra de referencia de 106 países entre 1960 y 2001, Adi Brender y Allan Drazen (2005) encontraron evidencia mixta sobre la intensidad de los ciclos políticos presupuestarios. Su análisis demuestra que el impacto de las elecciones en el equilibrio fiscal es mayor en las «nuevas democracias» que en las «democracias establecidas». Argumentan que estas diferencias pueden atribuirse a la inexperiencia de los votantes en las nuevas democracias respecto a la posibilidad de que los gobernantes puedan manipular la política fiscal durante el periodo electoral -en contraste, Allan Drazen y Marcela Eslava (2005) revelan que los votantes racionales pueden apoyar a un político que les haya concedido transferencias del gasto antes de las elecciones, incluso si dicho gasto pudo deberse a una manipulación oportunista-. Su estudio también muestra que a medida que aumenta el indicador de desarrollo democrático -medido por Polity iv- el impacto de las elecciones en los resultados fiscales se vuelve menos significativo. Estos resultados sugieren la existencia de una relación fuerte pero negativa entre las instituciones y los ciclos políticos presupuestarios, es decir, que los países con instituciones más fuertes parecen tener menores ciclos impulsados por la política. Esta observación converge con las afirmaciones planteadas en otros estudios. Brandice Canes-Wrone y Christian Ponce de León (2015) alegan que el desarrollo democrático debería reducir «las inversiones electorales inversas y los ciclos de los negocios oportunistas» (p. 19).

Min Shi y Jakob Svensson (2006) hallan un efecto similar en una muestra de 58 países desarrollados y 27 en desarrollo. Su análisis indica que el efecto de las elecciones en los resultados fiscales es mayor en los países en vías de desarrollo debido a diferencias institucionales que tienen que ver con los incentivos de los políticos para manipular la política pública y el grado de información de los votantes sobre este problema. En concreto, encuentran que los déficits presupuestarios son mayores en los años preelectorales en una proporción de 2% del PIB en este segundo grupo de países.

Por último, utilizando estimadores con efectos fijos y el MGM, Nieto-Parra y Santiso (2009) analizan el impacto de las elecciones sobre variables específicas de la política fiscal para 28 países de la OCDE y 19 de América Latina. Los componentes de la política fiscal tomados como variables dependientes fueron: el déficit fiscal antes del pago de intereses -balance primario-, gasto público excluyendo el pago de intereses -gasto primario-, gasto corriente y gasto de capital. Su estudio sugiere que las elecciones están efectivamente correlacionadas a cambios en estos componentes para los países latinoamericanos, pero no para los países de la OCDE. En concreto, encuentran que el balance primario promedio disminuye en 0,7% del PIB durante los años electorales, en comparación con los años de no elección.

1.1 Argumento e hipótesis

Tal y como sugieren algunos de los autores descritos anteriormente, el artículo considera que empíricamente es más factible analizar la presencia de ciclos impulsados por la política en componentes específicos como la política fiscal. Dicho esto, el estudio toma en consideración dos proposiciones básicas: a) los políticos no son lo suficientemente capaces de sincronizar una expansión económica de forma que les beneficie electoralmente y como consecuencia b) los políticos tienen mayores retos en la manipulación de los agregados reales de la economía -que pueden ser producto no solo de la manipulación artificial, sino también de otras covariables sociales-.

Por otro lado, también se argumenta que el impacto de los ciclos políticos puede verse afectado por el contexto institucional en el que se toman las decisiones políticas. Debido a la debilidad de los diseños institucionales de la mayoría de los países de la región y a su relativa poca experiencia democrática, es intuitivo pensar que la manipulación económica podría ser una estrategia política atractiva para obtener apoyo popular y ganar elecciones. Por lo tanto, la hipótesis principal sugiere que en los países estudiados los componentes de la política fiscal, como el gasto corriente y de capital, se expanden durante los años electorales, manteniendo todos los demás factores constantes.

Para finalizar, un aporte sustantivo de la investigación se centra en analizar el impacto de diferentes dinámicas electorales sobre los componentes del gasto. Para esto se estudia el comportamiento del gasto corriente y gasto de capital en torno a los años electorales. La hipótesis central en este punto describe que los años electorales tienen un impacto significativo, manteniendo los demás años bajo control.

2. Datos y metodología

Empíricamente, el artículo examina el impacto de las elecciones sobre componentes del gasto de gobierno en 19 países de América Latina -Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, República Dominicana, Ecuador, El Salvador, Guatemala, Haití, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, Uruguay y Venezuela- desde 1990 hasta 2017. Para ello se generó una base con datos de panel con un total de 529 observaciones país-año. El año de entrada para cada país es 1990 debido al razonamiento intuitivo de que los incentivos para manipular la economía con fines electorales deberían estar motivados por la competencia democrática y no bajo un gobierno autoritario -la democratización de prácticamente la mayoría de los países latinoamericanos se produjo durante la década de 1980 y principios de 1990-. El año de salida es 2017, excepto en el caso de Venezuela, cuyo año de salida es 2014 debido a la disponibilidad de datos económicos. La información para la base de datos (véanse Anexo 1 y Anexo 2) se obtuvo de los Indicadores de Desarrollo Mundial (The World Bank, s. f.), la Base de Datos de Finanzas Públicas en la Historia Moderna del Fondo Monetario Internacional (Mauro, Romeu, Binder y Zaman, 2013), la Base de Datos de Participación Electoral del Institute for Democracy and Electoral Assistance (IDEA, s. f.), la Base de Datos de Aprobación al Ejecutivo 2.0 (Carlin et al., 2019), el portal digital CEPALSTAT de bases de datos y publicaciones estadísticas de la Comisión Económica para América Latina y el Caribe (Cepal, s. f.), y la Base de Datos del Proyecto Maddison versión 2018 (Bolt, Inklaar, de Jong y van Zanden, 2018).

2.1 Variable dependiente: componentes de la política fiscal

Como se ha descrito, el artículo argumenta que los políticos no tienen la capacidad de manipular las variables macroeconómicas destacadas por la teoría original de los ciclos políticos, sino ciertos componentes específicos de la política fiscal. Estos componentes son más propensos a ser manipulados ya que están directamente asociados con el margen de maniobra política del gobernante. Por lo tanto, la variable dependiente se define como componente de política fiscal y se mide por dos elementos: a) el gasto corriente del gobierno central en porcentaje del PIB; y b) el gasto de capital del gobierno central en porcentaje del PIB. Estas dos medidas están disponibles para toda la muestra de 19 países de la base de datos y su información se obtuvo a partir de los datos de la Cepal (s. f.).

2.2 Variables independientes clave

2.2.1 Ciclos políticos presupuestarios

Los ciclos políticos miden el impacto económico de las elecciones. Este fenómeno suele tratarse como el efecto de los años electorales sobre variables económicas específicas. Para capturar esta información se genera una variable dicotómica que es igual a 1 cuando se produce una elección presidencial en el país i y el año t, y es igual a 0 en caso contrario. La variable se calcula a partir de la información recogida en la base de datos de participación electoral de IDEA (s. f.), obteniendo un total de 411 años no electorales y 118 años electorales durante el periodo de tiempo que abarca el estudio. Debido a que se trata de la principal variable independiente en la investigación, la presencia y el grado de ciclos políticos presupuestarios en un país estarían asociados a variaciones positivas en las variables dependientes debido al impacto del año electoral. Esto significa que si los gastos corrientes y de capital aumentan en los años electorales en comparación con los años no electorales sería un indicador de que se están produciendo expansiones económicas debido a incentivos que ocurren dentro del proceso electoral.

Vale la pena mencionar una consideración especial sobre la construcción de esta variable. En varios casos la fecha computada para la variable dummy se sitúa en los primeros meses de un año concurrente. Esta codificación causaría problemas a nuestras inferencias debido a que la variable podría no estar capturando correctamente información de los ciclos políticos. Esto quiere decir que si una manipulación fiscal tuvo lugar realmente debería haber ocurrido meses antes de las elecciones. Como consecuencia, para estos casos se modificó la variable para capturar la información del año anterior en el que tuvo lugar un proceso electoral. De nuevo, este cambio solo se realizó para los casos en que las elecciones se produjeron durante la primera mitad de un año concurrente.

2.2.2 Años preelectorales y poselectorales

Por construcción, la variable anterior compara lo que ocurre en un país durante el año electoral contra el resto de los años de gobierno. Esta situación puede resultar poco efectiva para identificar las posibles dinámicas existentes en la decisión de los políticos para manipular agregados económicos. En este sentido, si el detonante de esta acción recae en un proceso electoral, se esperaría observar diferentes dinámicas en años anteriores y posteriores a este acontecimiento.

Para capturar información sobre estas dinámicas se generó una variable que captura información sobre los años previos y los años posteriores a una elección. La variable de los años preelectorales es una dummy que toma el valor de 1 para los países i en tiempo t-1 con respecto a los años en los que ocurrió una elección, y toma el valor de 0 en el caso contrario. Por su lado, la variable de los años poselectorales es una dummy que toma el valor de 1 para los países i en tiempo t+1 con respecto a los años en los que ocurrió una elección y toma el valor de 0 en el caso contrario.

2.2.3 Niveles de aprobación presidencial

La manipulación electoral de la política económica puede responder a la medida en que una elección es competitiva o no. En este sentido, el nivel de aprobación presidencial es un indicador adecuado para medir la competitividad de un proceso electoral. Teóricamente, se esperarían mayores incentivos para manipular la política fiscal cuando los políticos se enfrentan a niveles de aprobación cercanos a la media, ya que estos niveles reflejarían procesos electorales más competitivos. En el caso contrario, se espera que estos incentivos disminuyan cuando los políticos se enfrentan a procesos electorales menos competitivos, ya sea porque tienen niveles de aprobación muy bajos o muy altos.

Operativamente, se generó una variable -denominada execapp en la base de datos- que reporta los porcentajes de aprobación al Ejecutivo con la información de la Base de Datos de Aprobación al Ejecutivo 2.0 (Carlin et al., 2019). A continuación, se crearon dos dummies a partir de esta variable que reflejan tres niveles diferentes de aprobación al Ejecutivo: aprobación baja -menos de 40% en la variable execapp-, aprobación media -entre 40% y 60%- y aprobación alta -más de 60%-. Esta última constituye la categoría base-de referencia.

2.3 Variables de control

Para determinar el efecto de las variables independientes de interés es necesario incluir algunas variables macroeconómicas que potencialmente pueden explicar el comportamiento de la variable dependiente en torno a las elecciones. Al igual que Shi y Svensson (2006) y Nieto-Parra y Santiso (2009), se incluyen dos variables retardadas de las medidas del componente fiscal para controlar sus niveles en años anteriores; asimismo, se introduce el logaritmo natural del PIB real per cápita y la tasa de crecimiento anual del PIB para controlar los agregados que dan cuenta del desempeño económico. El cálculo del logaritmo del PIB se basó en la información proporcionada por la Base de Datos del Proyecto Maddison versión 2018 (Bolt, Inklaar, de Jong y van Zanden, 2018), y la tasa de crecimiento se obtuvo de los Indicadores de Desarrollo Mundial (The World Bank, s. f.).

2.4 Modelo estadístico: estimaciones de panel dinámico

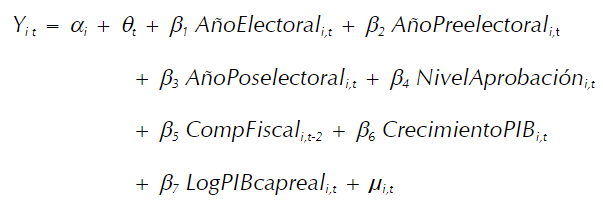

Con el objetivo de estimar el impacto de las elecciones en los componentes de la política fiscal que sirven como variables dependientes, este artículo realiza un análisis de panel dinámico con efectos fijos específicos para cada país y año. Se ha optado por este método debido a la introducción de variables dependientes retardadas dentro del modelo y para controlar la heterogeneidad no observada de las unidades transversales y temporales. Para este último punto, se incluye una variable dummy para cada país que permite controlar sus características no observables y una variable dummy para cada año para capturar eventos comunes a todos los países durante el periodo de estudio. El enfoque estadístico comienza definiendo una ecuación lineal base que incorpora las variables descritas anteriormente, una variable dummy α para cada país i y otra θ para cada año t. A continuación, el análisis procede a la aplicación de estimadores con errores estándares robustos y la implementación del MGM (Arellano y Bond, 1991).

Donde el subíndice i representa el país y t el año. La variable dependiente Y i t es el componente fiscal correspondiente: gasto corriente del gobierno central en porcentaje del PIB, o gasto de capital del gobierno central en porcentaje del PIB. α i es el efecto fijo específico por país y θ t el efecto fijo por año, ambas representadas como vectores de variables dicotómicas para cada unidad transversal y temporal. β 1 es el coeficiente de interés para esta investigación debido a que captura el impacto de AñoElectoral i,t que es igual a 1 cuando una elección ocurre en un país i en tiempo t, y es igual a 0 en el caso contrario. Los coeficientes de AñoPreelectoral i,t y AñoPoselectoral i,t dan cuenta del impacto de los años preelectorales y poselectorales respectivamente. NivelAprobación i,t es el indicador categórico -construido a partir de diferentes categorías ordinales dicotómicas- que captura información sobre tres niveles de aprobación presidencial -bajo, mediano y alto-. CompFiscal i,t-2 es el componente de la política fiscal retardada en 1 y 2 años. CrecimientoPIB i,t es la tasa del crecimiento anual del PIB, y LogPIBcapreal i,t es el logaritmo natural del PIB per cápita real. Finalmente, μ i,t es el término de error.

3. Ciclos políticos presupuestarios en América Latina: evidencia empírica

El análisis se realizó a partir de una base de datos original construida con las variables y los casos señalados anteriormente. La Tabla 1 presenta las estadísticas descriptivas de las variables utilizadas en el análisis. Como se describió en la sección anterior, se tratan dos componentes de la política fiscal como variables dependientes: el gasto corriente y el gasto de capital. Estos dos indicadores pueden considerarse como variables económicas propensas a la manipulación electoral debido a su proximidad con el poder político.

Tabla 1 Estadísticas descriptivas.

| Estadísticas | N | Media | Des.Es. | Min. | Máx. |

|---|---|---|---|---|---|

| Año electoral | 755 | 0.22 | 0.41 | 0 | 1 |

| Año postelectoral | 754 | 0.22 | 0.41 | 0 | 1 |

| Año preelectoral | 754 | 0.22 | 0.41 | 0 | 1 |

| Gasto corriente (% del PIB) | 521 | 14.92 | 4.92 | 4 | 30.64 |

| Gasto de capital (% del PIB) | 521 | 3.43 | 2.36 | 0 | 16.60 |

| Nivel de aprobación presidencial | 563 | 44.36 | 13.69 | 8.31 | 81.87 |

| Ingresos tributarios (% del PIB) | 528 | 12.36 | 3.33 | 2.51 | 22.11 |

| Desempleo (% total fuerza laboral) | 567 | 7.41 | 3.73 | 1.76 | 20.52 |

| Tasa crecimiento del PIB | 755 | 2.94 | 3.92 | -13.38 | 18.29 |

| Log PIB per cápita real | 701 | 8.76 | 0.61 | 7.38 | 9.98 |

Fuente: elaboración propia.

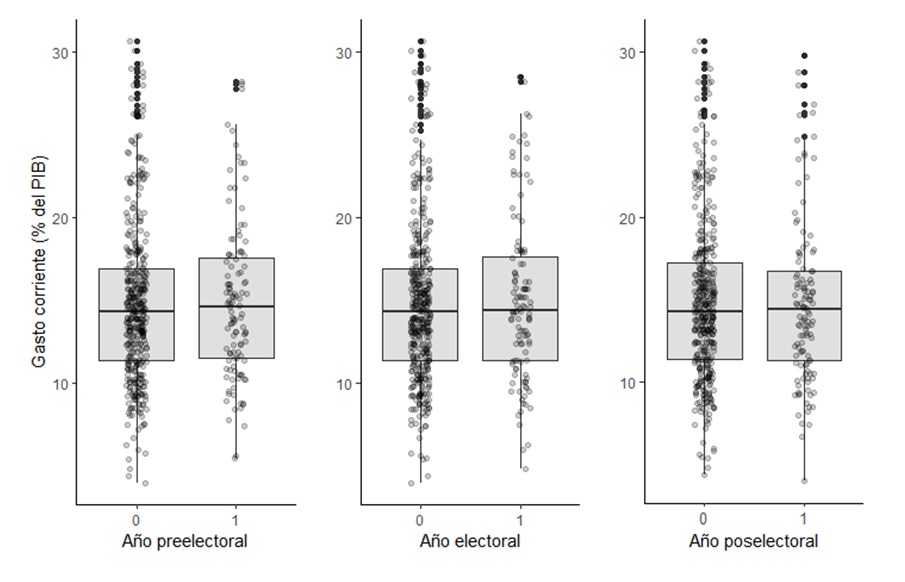

Los primeros gráficos muestran el comportamiento de los componentes de la política fiscal en torno a los años preelectorales, electorales y poselectorales. Para el gasto corriente, los diagramas de caja reportados en la Gráfica 1 presentan lo que parece una moderada correlación entre la ocurrencia de estos años -denotada con el código 1 para cada variable- y aumentos en el gasto corriente. En particular, parece que la diferencia de medias es un tanto más marcada entre años preelectorales y no codificados como tales, siguiendo con la diferencia entre los indicadores de los años electorales.

Fuente: elaboración propia a partir de Cepal (s. f.) e IDEA (s. f.).

Gráfica 1 Dinámicas electorales y gasto corriente.

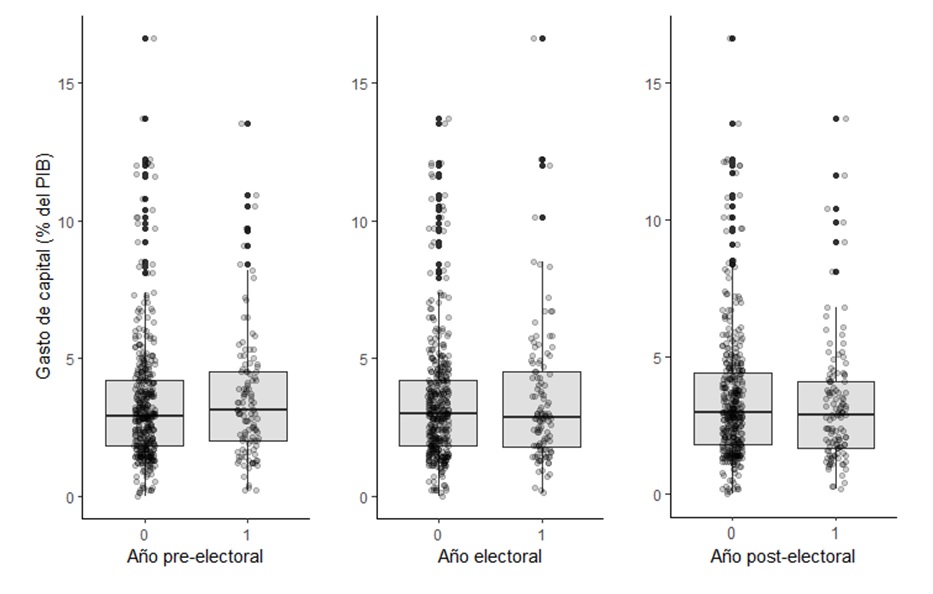

La Gráfica 2 reporta los diagramas de caja con información para el segundo componente de la política fiscal: el gasto de capital. Como se puede apreciar, existen diferencias significativas con respecto a la Gráfica 1. La incidencia de los años electorales y poselectorales sobre el gasto de capital parece ser ligeramente negativa, mientras que hay una moderada relación positiva entre años preelectorales y aumentos en este componente. Los diferentes patrones reportados en las gráficas sugieren la existencia de diferentes dinámicas del impacto de los ciclos electorales sobre estos componentes del gasto. En específico, parece haber una relación positiva entre los años que giran en torno a un proceso electoral y aumentos en el gasto corriente, pero no así con el gasto de capital que solamente registra aumentos en años preelectorales.

Fuente: elaboración propia a partir de Cepal (s. f.) e IDEA (s. f.).

Gráfica 2 Dinámicas electorales y gasto de capital.

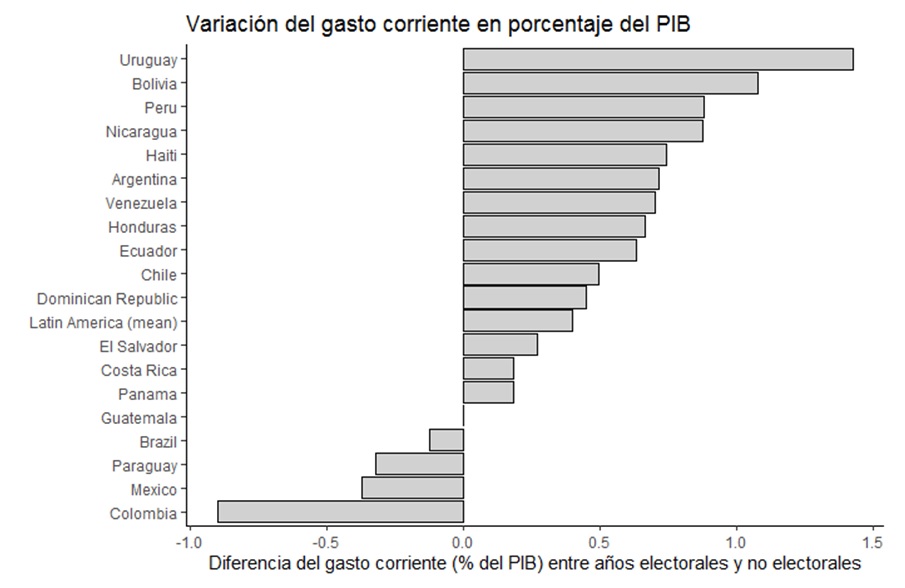

La Gráfica 3 muestra el impacto de las elecciones en el gasto corriente del gobierno como porcentaje del PIB y cómo este varía considerablemente entre los países de la región. Por ejemplo, en diez países de la muestra -Ecuador, Honduras, Venezuela, Argentina, Haití, Nicaragua, Perú, Bolivia y Uruguay-, el gasto corriente se incrementa en más de 0,5% del PIB en años de elección en comparación con los años de no elección. En efecto, este componente aumenta en promedio casi 0,5% en toda la región -según la barra que calcula la media del cambio en el componente fiscal para toda América Latina-. Sin embargo, en casos como Guatemala, Brasil, Paraguay, México y Colombia el gasto corriente no parece verse afectado por las elecciones.

Fuente: elaboración propia a partir de Cepal (s. f.).

Gráfica 3 Impacto de las elecciones en el gasto corriente, América Latina 1990-2017.

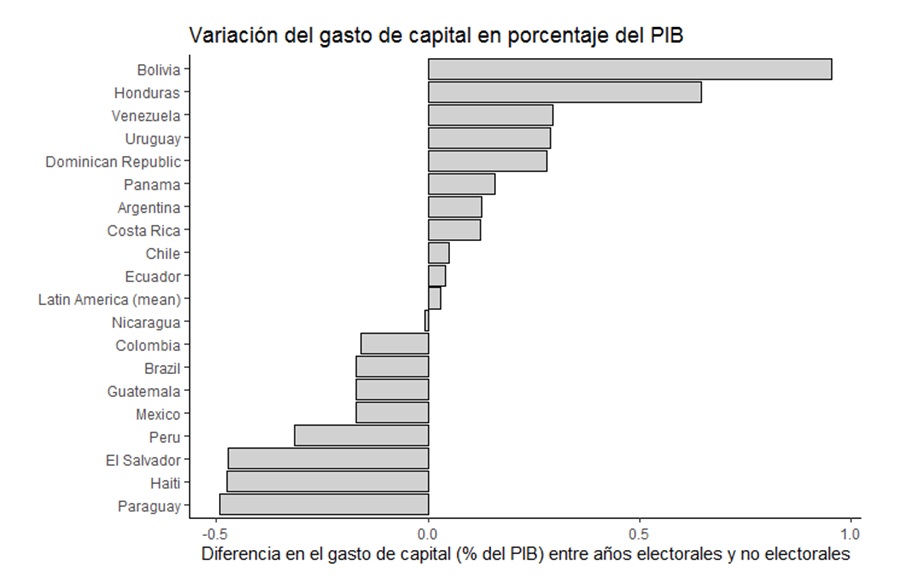

La Gráfica 4 analiza el segundo componente fiscal. En él se describe que solo en el caso de Honduras y Bolivia el gasto de capital aumenta en más de 0,5% del PIB durante los años electorales en comparación con los años no electorales. A simple vista, el gasto de capital no parece cambiar debido a los años electorales en comparación con los años no electorales en la mayoría de los países de la región.2

Fuente: elaboración propia a partir de Cepal (s. f.).

Gráfica 4 Impacto de las elecciones en el gasto de capital, América Latina 1990-2017.

En el Anexo 3 se proveen gráficas de la evolución de los componentes del gasto y los años electorales para cada país analizado en la investigación. En ellos se reporta la tendencia que ha seguido cada componente para el periodo de estudio y los años en los cuales ocurrió un proceso electoral -estos acontecimientos se presentan con líneas verticales entrecortadas de color azul-. De manera muy general, parece haber muchas variaciones en los valores de los componentes del gasto en torno a los años electorales. En la siguiente subsección se explica el proceso para resolver algunos problemas puntuales que surgen al estimar modelos con datos de series temporales transversales. En concreto, se presentan los resultados de los estimadores con efectos fijos para país y año, estimaciones con errores estándares robustos y con el MGM (Arellano y Bond, 1991) para datos de panel dinámico.

3.1 Análisis de panel dinámico

Las estimaciones con efectos fijos específicos por cada país permiten controlar la heterogeneidad de las unidades transversales que no se incluyen en el modelo. De la misma forma pasa con los efectos fijos por año, estos permiten controlar por posibles eventos que afectaron a la muestra en su conjunto. Si no se controlan adecuadamente algunas características específicas de cada país o eventos globales comunes a ellos pueden afectar significativamente a los coeficientes de los principales regresores. En el artículo se evalúa este supuesto realizando la prueba de Hausman para dos variaciones del modelo estadístico de referencia -es decir, una variación tiene el gasto corriente como variable dependiente y la otra tiene el gasto de capital-. Para la primera variación, la prueba arroja un valor de 0,0001, mientras que para la segunda arroja un valor de 0,0000. Esto significa que se rechaza la hipótesis nula de la prueba ya que la diferencia entre los coeficientes de los efectos aleatorios y los efectos fijos es sistemática. En consecuencia, y de acuerdo con la intuición inicial, es conveniente estimar el modelo con efectos fijos.

El objetivo de la investigación describe el interés por identificar hasta qué punto existe una manipulación de los componentes de la política fiscal con fines electorales en los países latinoamericanos. La Tabla 2 reporta los coeficientes de los regresores estimados en el modelo estadístico con efectos fijos por país y año. Entre paréntesis y bajo cada coeficiente se consigna su respectivo error estándar. Estas estimaciones se realizaron para cada una de las variables dependientes analizadas en la investigación, incluyendo y excluyendo el indicador del nivel de aprobación presidencial.

La columna 1 describe los resultados de la regresión para el gasto corriente, excluyendo el nivel de aprobación presidencial. Manteniendo todo lo demás constante, el coeficiente de la variable clave año electoral muestra que los años en los que se celebraron elecciones están positivamente correlacionados con un aumento de 0,46% del gasto corriente del gobierno en comparación con los años no electorales. Este coeficiente se mantiene altamente significativo cuando se incluye el nivel de aprobación presidencial en la regresión -columna 2-. En específico, el cambio de una unidad país-año en la que no ocurrió una elección a una en la que sí ocurrió incrementa el gasto corriente en 0,454% del PIB, manteniendo todo lo demás constante.

Las columnas 3 y 4 presentan los resultados de la regresión para el gasto de capital, excluyendo e incluyendo el nivel de aprobación presidencial, respectivamente. Como muestra el coeficiente, el impacto del año electoral sobre el gasto de capital es negativo, pero significativo a 90%. En contraste, el año poselectoral parece afectar negativa y significativamente al gasto de capital. En particular, durante los años poselectorales se registra una disminución del gasto de capital de 0,286% del PIB en comparación con los demás años. El coeficiente se mantiene altamente significativo cuando se incluye el nivel de aprobación presidencial dentro del modelo. Por último, no se encuentra una relación significativa entre el nivel de aprobación presidencial y cambios en las variables dependientes.

Tabla 2 Coeficientes estimados con efectos fijos por país y año.

| Variable dependiente | ||||

|---|---|---|---|---|

| Gasto corriente | Gasto de Capital | |||

| (1) | (2) | (3) | (4) | |

| Año electoral | 0.460*** | 0.454*** | -0.180* | -0.139 |

| (0.134) | (0.142) | (0.098) | (0.103) | |

| Año preelectoral | 0.017 | 0.069 | 0.092 | 0.135 |

| (0.133) | (0.142) | (0.097) | (0.102) | |

| Año postelectoral | 0.027 | -0.010 | -0.286*** | -0.291*** |

| (0.138) | (0.146) | (0.100) | (0.104) | |

| Aprobación media | 0.190 | -0.084 | ||

| (0.171) | (0.123) | |||

| Aprobación baja | -0.034 | -0.222 | ||

| (0.193) | (0.140) | |||

| Gasto corriente en t-1 | 0.706*** | 0.693*** | ||

| (0.049) | (0.052) | |||

| Gasto corriente en t-2 | 0.100** | 0.096* | ||

| (0.047) | (0.050) | |||

| Gasto de capital en t-1 | 0.658*** | 0.657*** | ||

| (0.047) | (0.050) | |||

| Gasto de capital en t-2 | 0.161*** | 0.150*** | ||

| (0.047) | (0.051) | |||

| Tasa de crecimiento del PIB | -0.040** | -0.072*** | 0.035*** | 0.034** |

| (0.018) | (0.021) | (0.013) | (0.015) | |

| Log PIB per cápita real | -0.633 | -0.734 | 0.289 | 0.399 |

| (0.405) | (0.546) | (0.291) | (0.376) | |

| Observaciones | 464 | 417 | 464 | 417 |

| R2 | 0.674 | 0.677 | 0.657 | 0.662 |

| R2 Ajustado | 0.636 | 0.633 | 0.617 | 0.617 |

| Estadístico F | 122.51*** | 85.14*** | 113.39*** | 79.74*** |

Note: *p<0.1; **p<0.05; ***p<0.01

Fuente: elaboración propia.

Estos resultados no son lo suficientemente concluyentes como para dar cuenta del posible impacto de las elecciones en los resultados económicos. El modelo detallado que incluye solo efectos fijos transversales y temporales puede presentar otros problemas que todavía no se han controlado. Lamentablemente, los supuestos de Gauss-Markov se violan a menudo cuando se tratan datos de series temporales transversales. Por ejemplo, el supuesto de autocorrelación no se cumple cuando los errores dentro de cada unidad transversal están correlacionados temporalmente. La prueba de Wooldridge para autocorrelación en datos de panel permite identificar si este problema existe en el modelo estadístico base. La Tabla 3 reporta los resultados de estas pruebas para las variaciones de la ecuación que son determinadas por las estimaciones para cada variable dependiente y por la inclusión y exclusión de los niveles de aprobación presidencial. Las estimaciones que tienen al gasto corriente como variable dependiente presentan un p-valor menores a 0,05, por lo que se rechaza la hipótesis nula de la prueba y se concluye que sí existen problemas de autocorrelación en el término de error dentro de estos modelos. Esto no pasa en las estimaciones que tienen el gasto de capital como variable dependiente, puesto que presentan p-valores mayores a 0,05, por lo que la hipótesis nula de la prueba se confirma.

Tabla 3 Pruebas de Wooldridge para correlación serial en datos de panel.

| Variable dependiente Gasto corriente | |

|---|---|

| Sin niveles de aprobación | chisq = 36.392, df = 18, p-value = 0.006283 |

| Con niveles de aprobación | chisq = 31.174, df = 17, p-value = 0.01902 |

| Variable dependiente Gasto de capital | |

| Sin niveles de aprobación | chisq = 18.904, df = 18, p-value = 0.3978 |

| Con niveles de aprobación | chisq = 25.784, df = 17, p-value = 0.0785 |

Fuente: elaboración propia.

Otro problema que puede surgir es el de la heteroscedasticidad, es decir, cuando la varianza de los errores de cada unidad transversal no es constante. La prueba de Breusch-Pagan permite determinar si este problema persiste en el modelo. En efecto, la Tabla 4 reporta que existen problemas de heteroscedasticidad en cada variación del modelo a partir de las estimaciones para cada componente de la política fiscal y la inclusión y exclusión de los niveles de aprobación presidencial -los p-valores reportados son menores a 0,05, por lo que se rechaza la hipótesis nula de la prueba-.

Tabla 4 Pruebas de Breusch-Pagan para homocedasticidad.

| Variable dependiente Gasto corriente | |

|---|---|

| Sin nivel de aprobación | BP = 93.386, df = 7, p-value < 2.2e-16 |

| Con nivel de aprobación | BP = 113.82, df = 9, p-value < 2.2e-16 |

| Variable dependiente Gasto de capital | |

| Sin nivel de aprobación | BP = 210.43, df = 9, p-value < 2.2e-16 |

| Con nivel de aprobación | BP = 210.43, df = 9, p-value < 2.2e-16 |

Fuente: elaboración propia.

Las estimaciones de datos de panel también pueden tener problemas debido a la correlación contemporánea -sobre todo, si son macropaneles-. Esto significa que los errores de dos o más unidades pueden estar correlacionados dentro del mismo periodo de tiempo. En el contexto de tener datos con una configuración N (número de observaciones) pequeña y T (número de años de estudio) grande, la prueba estadística LM de Breusch y Pagan (1980) puede utilizarse para comprobar la hipótesis dependencia transversal. Sin embargo, los datos generados para esta investigación tienen 529 observaciones transversales y 28 años para cada panel, por lo tanto, se utiliza el procedimiento paramétrico Pesaran (2004), que permite comprobar de la misma manera la hipótesis de independencia transversal -es decir, que los errores entre unidades son independientes entre sí- en un panel de datos con T pequeño y N grande.

La Tabla 5 reporta los p-valores de las pruebas de Pesaran para la correlación contemporánea realizadas para cada variación del modelo. Su hipótesis nula evalúa la existencia de independencia transversal. Como los valores resultantes son inferiores a 0,05, se rechaza esta hipótesis, lo que sugiere que el modelo tiene problemas de correlación contemporánea. Esto significa que los errores entre países no son independientes entre sí -existe dependencia transversal-.

Tabla 5 Pruebas de Pesaran para correlación contemporánea.

| Variable dependiente Gasto corriente | |

|---|---|

| Sin nivel de aprobación | z = -3.2299, p-value = 0.001238 |

| Con nivel de aprobación | z = -3.2635, p-value = 0.001101 |

| Variable dependiente Gasto de capital | |

| Sin nivel de aprobación | z = -2.4149, p-value = 0.01574 |

| Con nivel de aprobación | z = -2.4245, p-value = 0.01533 |

Fuente: elaboración propia.

Los coeficientes de regresión potencialmente sesgados debido a la presencia de autocorrelación o heteroscedasticidad constituyen un grave problema en el análisis de datos de panel. No obstante, estos problemas pueden resolverse estimando el modelo con errores estándares robustos. La Tabla 6 reporta estas estimaciones. Los modelos descritos en las columnas 1 y 2 fueron controlados, tanto por problemas de heterocedasticidad como por los de autocorrelación; mientras que los modelos descritos en las columnas 3 y 4 solamente fueron controlados por problemas de heterocedasticidad. Como se puede observar, los coeficientes clave no presentan diferencias significativas con respecto a los reportados en la Tabla 2.

Tabla 6 Estimaciones con errores estándares robustos.

| Variable dependiente | ||||

|---|---|---|---|---|

| Gasto corriente | Gasto de Capital | |||

| (1) | (2) | (3) | (4) | |

| Año electoral | 0.460*** | 0.454*** | -0.180 | -0.139 |

| (0.128) | (0.128) | (0.129) | (0.156) | |

| Año preelectoral | 0.017 | 0.069 | 0.092 | 0.135 |

| (0.136) | (0.136) | (0.092) | (0.090) | |

| Año postelectoral | 0.027 | -0.010 | -0.286*** | -0.291*** |

| (0.114) | (0.114) | (0.075) | (0.080) | |

| Aprobación media | 0.706*** | 0.693*** | ||

| (0.038) | (0.038) | |||

| Aprobación baja | 0.100*** | 0.096*** | ||

| (0.031) | (0.031) | |||

| Gasto corriente en t-1 | -0.084 | |||

| (0.202) | ||||

| Gasto corriente en t-2 | -0.222 | |||

| (0.194) | ||||

| Gasto de capital en t-1 | 0.658*** | 0.657*** | ||

| (0.056) | (0.063) | |||

| Gasto de capital en t-2 | 0.161*** | 0.150*** | ||

| (0.052) | (0.057) | |||

| Tasa de crecimiento del PIB | -0.040 | -0.072*** | 0.035*** | 0.034*** |

| (0.027) | (0.027) | (0.010) | (0.012) | |

| Log PIB per cápita real | -0.633** | -0.734** | 0.289 | 0.399 |

| (0.308) | (0.308) | (0.194) | (0.299) |

Note: *p<0.1; **p<0.05; ***p<0.01

Fuente: elaboración propia.

Finalmente, los modelos que incluyen variables dependientes retardadas como regresores tienden a presentar sesgos de multicolinealidad. Para resolver este problema se utiliza el MGM (Arellano y Bond, 1991) para datos de panel dinámico. La Tabla 7 presenta las estimaciones del MGM para cada variación del modelo según la variable dependiente -gasto corriente o de capital- y la exclusión o inclusión de los niveles de aprobación presidencial. Como se puede observar, los resultados varían con respecto a los coeficientes estimados con efectos fijos por país y año presentadas en la Tabla 2, y a las estimaciones con errores estándares robustos examinadas en la Tabla 6. En particular, cuando se incluyen los niveles de aprobación presidencial -modelo de la columna 2- el coeficiente de la variable que captura el año electoral se vuelve significativo en 95%; no obstante, los resultados del modelo de la columna 1 reporta un coeficiente positivo y muy cercano al valor obtenido con otras estimaciones. Esto sugiere que para los países de América Latina durante el periodo de estudio el año electoral incrementa el gasto corriente de los gobiernos de la región en 0,443% del PIB en comparación con los años no electorales. Este resultado es altamente significativo.

Por su parte, los coeficientes de las columnas 3 y 4 dan cuenta del impacto del ciclo electoral en el gasto de capital. Los resultados demuestran que el año electoral no tiene un impacto en este componente del gasto; no obstante, existe un efecto positivo, pero muy poco significativo del año preelectoral. Por su parte, se encuentra que el gasto de capital disminuye en torno a 0,27% del PIB durante los años poselectorales. Este valor se mantiene altamente significativo cuando se incluye los niveles de aprobación presidencial dentro del modelo. En ninguna de las especificaciones se encuentra un impacto significativo de los niveles de aprobación presidencial. Esto sugiere una falta de incentivos o incapacidad de maniobra para manipular agregados económicos en procesos electorales competitivos.

Tabla 7 Estimaciones con el método generalizado de los momentos (MGM).

| Variable dependiente | ||||

|---|---|---|---|---|

| Gasto corriente | Gasto de Capital | |||

| (1) | (2) | (3) | (4) | |

| Año electoral | 0.443*** | 0.451*** | -0.170 | -0.139 |

| (0.158) | (0.182) | (0.131) | (0.146) | |

| Año preelectoral | 0.195 | 0.196 | 0.179* | 0.251** |

| (0.141) | (0.148) | (0.107) | (0.107) | |

| Año postelectoral | 0.010 | -0.035 | -0.274*** | -0.288*** |

| (0.130) | (0.163) | (0.082) | (0.092) | |

| Aprobación media | -0.047 | -0.199 | ||

| (0.184) | (0.267) | |||

| Aprobación baja | -0.086 | -0.288 | ||

| (0.207) | (0.243) | |||

| Gasto corriente en t-1 | 0.693*** | 0.663*** | ||

| (0.043) | (0.045) | |||

| Gasto corriente en t-2 | 0.110*** | 0.107*** | ||

| (0.043) | (0.048) | |||

| Gasto de capital en t-1 | 0.629*** | 0.627*** | ||

| (0.064) | (0.073) | |||

| Gasto de capital en t-2 | 0.108*** | 0.126*** | ||

| (0.041) | (0.077) | |||

| Tasa de crecimiento del PIB | -0.122*** | -0.132*** | 0.020 | 0.023* |

| (0.032) | (0.028) | (0.013) | (0.013) | |

| Log PIB per cápita real | 1.023** | 0.869** | 0.657** | 0.521* |

| (0.486) | (0.449) | (0.327) | (0.269) |

Note: *p<0.1; **p<0.05; ***p<0.01

Fuente: elaboración propia.

Conclusiones e implicaciones

La influencia de la política en la economía es una cuestión aún debatida por la literatura especializada. Los estudios sobre los ciclos económicos políticos analizan la situación en la que los políticos tienen incentivos para manipular los agregados económicos con fines electorales. Este fenómeno se entiende mejor cuando se examinan componentes económicos específicos que son más propensos a la manipulación debido a su proximidad con la gestión pública. En el caso de América Latina, varios estudios sugieren la presencia generalizada de ciclos políticos presupuestarios, por lo que se ha propuesto la siguiente pregunta: ¿en qué medida los gobiernos de la región manipulan componentes de la economía para obtener apoyo electoral?

La evidencia empírica presentada en este artículo sugiere que, manteniendo todo lo demás contante, el componente de gasto corriente de la política fiscal en los países de América Latina durante el periodo 1990-2017 aumenta en torno a 0,44% del PIB durante los años electorales en comparación con los años no electorales. Aunque el año electoral no tiene un efecto en el gasto de capital, este componente disminuye en torno a 0,27% del PIB durante los años poselectorales. De igual forma, los niveles de aprobación presidencial no parecen afectar a los incentivos de los políticos para manipular los resultados económicos.

Los resultados de la investigación informan de dos hechos interesantes sobre el fenómeno de los ciclos políticos: en primer lugar, parece que el impacto de las elecciones en los componentes del gasto se redujo en algunos puntos porcentuales, si se comparan los resultados con las de otras investigaciones (Nieto-Parra y Santiso, 2009), esto puede estar informando sobre del desarrollo democrático en la región, lo que podría tener un impacto en la disminución del efecto de los ciclos políticos; en segundo lugar, es interesante el impacto negativo del año poselectoral en el gasto de capital, esto no solo sugiere que existen diferentes dinámicas de los años en torno a las elecciones en los componentes del gasto, sino que el gasto de capital está siendo contraído en el año poselectoral quizá como un efecto colateral a la manipulación efectuada en el año anterior.