Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntrodução

No Brasil, por muitos anos, as empresas puderam fazer doações para candidatos e partidos políticos nas campanhas eleitorais. Tal dinâmica impactou fortemente a maneira como os atores políticos se organizavam para arrecadar fundos, com as principais agremiações buscando grandes financiadores para suprir a maior parte das suas despesas. Parcela considerável da opinião pública brasileira enxergou, nessa associação, o fundamento estrutural da corrupção entre o setor público e os grandes interesses econômicos (Speck e Santos 2014), sobretudo interesses setoriais, objeto dos escândalos de corrupção mais recentes que abalaram o sistema político do país. Não à toa, em 2015, o Supremo Tribunal Federal (STF) tornou inconstitucional essa fonte de financiamento político.

Sabe-se que, ao longo dos anos, os grandes doadores gradativamente nacionalizaram e partidarizaram suas contribuições ao dirigirem estas aos operadores mais influentes da política nacional: os partidos políticos. Entretanto, essa participação é carregada de incentivos e constrangimentos setoriais, por vezes portadores de interesses conflitantes. Nesse sentido, a literatura retrata os segmentos econômicos como potencial mecanismo explicativo do financiamento político (Samuels 2006), o fator que evidenciaria a racionalidade do investimento eleitoral para determinadas candidaturas e partidos.

O objetivo do artigo é explorar os determinantes da doação empresarial, sob o prisma dos setores econômicos. Não trato, portanto, da influência do dinheiro sobre o comportamento dos políticos ou mesmo sobre as práticas de corrupção, mas sim de um evento anterior, dos fatores que impactaram a decisão da empresa de participar ou não das campanhas. Nesse caso, a questão principal é se o “dinheiro interessado”, particularmente do grande empresariado, estaria vinculado ou não a uma dinâmica específica de retribuição ou prospecção a favores políticos.

Tem-se como hipótese principal que os fatores estruturais do capitalismo brasileiro, expressos pelo próprio setor de atividade, e o porte econômico das companhias determinariam a probabilidade de engajamento eleitoral. Em outras palavras, ao menos no caso de uma elite econômica, as vantagens obtidas pelo ato de financiar campanhas tiveram menor peso político do que normalmente se supõe. Valeria aqui, portanto, atentar previamente à posição dos agentes no sistema econômico e político, e não necessariamente à “utilidade” ou à “satisfação” de financiadores e financiados. Até mesmo porque a interação entre esses atores não se limitaria às campanhas eleitorais, pois está consolidada inclusive no arcabouço institucional que estrutura o processo decisório nacional - comitês setoriais constitutivos de política industrial (por parte do Executivo) e participação em audiências e fóruns estabelecidos pelas comissões e frentes parlamentares (no âmbito legislativo).

O artigo está organizado em duas partes. Na primeira, faço uma reflexão teórica acerca da relação entre segmentos, grupos econômicos e financiamento empresarial, considerando seus interesses sobre determinadas arenas e as prerrogativas dos atores políticos financiados; também analiso empiricamente o padrão do financiamento setorial agregado e o impacto de uma elite empresarial financiadora.

Na segunda parte, descrevo a composição dos segmentos econômicos, tratando como unidade de análise as maiores companhias do país e a sua respectiva concentração setorial de recursos. Nessa parte, proponho um modelo de regressão logística para estimar os determinantes do engajamento eleitoral das grandes corporações. No modelo, testo principalmente os efeitos de recursos públicos destinados às empresas sobre a sua decisão de contribuir ou não para campanhas políticas, sem deixar de considerar também a própria trajetória da empresa no sistema econômico.

Os dados foram compilados do Repositório de Dados Eleitorais disponibilizados pelo Tribunal Superior Eleitoral (TSE, “Repositório” 2014). A eleição de 2014 foi escolhida para esta análise por se tratar da última campanha de porte nacional que teve doação empresarial; no seu rastro, boa parte da Operação Lava-Jato(1) se fundamentou, praticamente, criminalizando o financiamento político das firmas, até então legal, em decorrência dos escândalos de corrupção. Para esta pesquisa, também utilizei os dados disponibilizados pela publicação “Valor 1000” do jornal Valor Econômico (“Valor 1000” 2014)(2) para identificar as principais corporações do país, bem como as informações públicas do Portal da Transparência (“Recursos” 2015), que divulga a firmação de contratos entre o Governo Federal e agentes privados, e os empréstimos concedidos pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES, “Operações” 2015) no período.

Segmentos econômicos e financiamento de campanha

É um método corrente tomar o setor de atividade como parâmetro analítico. Existem diversas instituições no país dedicadas à sua sistematização e atualização.(3) Nos meios de comunicação social, por exemplo, os especialistas dão diagnósticos sobre metas de crescimento econômico e de controle inflacionário por meio de indicadores que comparam o desempenho de segmentos.(4) Grandes publicações também se utilizam desse método para apresentar anualmente as perspectivas e tendências do mercado, assim como a performance das maiores empresas, por exemplo, o “Valor 1000” (2014).

Na produção acadêmica, não é diferente, determinadas correntes teóricas têm, na segmentação de mercado, uma boa medida para estabelecer comparações. Algumas tratam essa divisão como expressão das frações de classe que seriam hierarquizadas pela política econômica do Estado - o setor financeiro, por exemplo, estaria alçado à dimensão prioritária do capital (Boito Júnior 2007, 70); outras perspectivas encaram os segmentos como grupos que buscam pressionar o Estado, dando enfoque à atuação política de entidades empresariais e, por consequência, à competição desses grupos por influência (Diniz e Boschi 2004). Na prática, a maneira de observar a dinâmica dos segmentos econômicos ou frações de classe na política brasileira implica a reprodução de matizes teóricas distintas.

Observar como os setores econômicos são tratados na ciência política e em matérias correlatas contribui muito para o estudo do financiamento de campanha empresarial. Uma vantagem imediata é a possibilidade de estabelecer comparações, a fim de perceber quais segmentos alcançam maiores benefícios públicos, por exemplo. No aspecto particular, a comparação pode mostrar quais doadores de campanha levaram vantagens sobre concorrentes setoriais que não financiaram políticos. Os estudos nessa direção podem, igualmente, demonstrar que alguns setores seriam mais propensos do que outros a influenciar o processo eleitoral via doações.

Outra possibilidade é tratar os segmentos econômicos como uma variável que manifesta interesses específicos (Bandeira de Mello, Marcon e Alberton 2008; Samuels 2006; Santos et al. 2015). Nesse aspecto, a pesquisa de Santos et al. (2015) é referencial, pois os autores estimaram a relação entre o comportamento parlamentar de deputados federais, com respeito à agenda do setor industrial, e o investimento empresarial realizado pelo setor. Outros ramos também são estudados, como o financeiro, por exemplo, suas doações alcançaram mais as campanhas presidenciais em razão do poder de decisão governamental na política macroeconômica (Kasahara 2009). Por sua vez, as empreiteiras são retratadas como financiadoras de governadores e ambicionaram as licitações e contratos de grandes obras públicas em nível subnacional (Samuels 2006).

Em geral, a base dessa argumentação se encontra em alguns estudos de David Samuels. O financiamento político, de acordo com o autor, se subordina às atribuições de cada cargo eletivo, considerando as possibilidades de contratos públicos.

Grupos econômicos e financiamento político

Um fator que concorre com o setor de atividade, em explicação, é a ascendência dos chamados “grupos empresariais” (ou grupos econômicos) no capitalismo brasileiro. Por definição, os grupos são conglomerados privados que possuem uma estrutura de capital centralizada, mas que atuam em diversos setores da economia. De acordo com (Gonçalves 1991), o grupo econômico seria o conjunto de empresas interligadas, porém juridicamente interdependentes, cujo controle é centralizado pelos proprietários, o que limita decisões estratégicas das companhias integrantes (Gonçalves 1991, 494).(5)

A reestruturação da economia brasileira, após as privatizações, gerou muitas oportunidades às grandes empresas, que ampliaram sua diversificação setorial e avançaram sobre áreas antes controladas pelo Estado, em especial o setor de serviços e a exploração de commodities (Schneider 2009, 7). Na América Latina, esses grupos representam uma fatia considerável do PIB e dominam seus mercados concentrando boa parte da atividade econômica (Portugal Júnior 1994; Bachiller 2014; Lazzarini 2011) - em torno de um quinto dos segmentos econômicos, segundo Schneider (2009).

O fato de os principais doadores estarem inseridos em grandes grupos, ou seja, não serem circunscritos a ramos econômicos específicos (graças à ampla diversificação de sua atividade econômica), é uma questão que precisa ser observada. Dois dados contribuem para essa ponderação: a) os grandes grupos econômicos são amplamente entrelaçados, bastando ver a configuração em rede dos conselhos de administração das grandes empresas nacionais (Lazzarini 2011) - elemento importante para explicar padrões de doações de empresas que estejam conectadas nesse nível; b) os grandes grupos se envolvem de forma ativa na política institucional, não exclusivamente por meio de associações tradicionais, mas sim pelo financiamento de diversos institutos liberais, sobretudo a partir da década de 1980 (Gros 2003, 285).

Em resumo, esta é uma variável que influencia o valor explicativo do setor econômico nas pesquisas, mas é também subexplorada muito em razão da dificuldade de levantamento de tais informações. Sem dúvida, isso gera uma lacuna na literatura que investiga os determinantes do financiamento político, entretanto é preciso considerar que empresas distintas, apesar de integrarem o mesmo grupo, podem ter interesses autônomos nas campanhas.

Análise do investimento empresarial por segmento econômico

Nesta seção, analiso os dados de financiamento eleitoral referentes aos segmentos econômicos. A escolha dos setores tem base no montante de doações mobilizadas por eles na eleição de 2014, que foi a última a permitir financiamento empresarial. Para efeito dos testes rodados nesta seção, agreguei as companhias via radical do Cadastro Nacional da Pessoa Jurídica (CNPJ).(6)

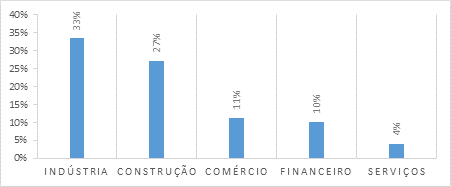

No gráfico 1, apresento a porcentagem do volume de recursos investidos por cada um dos segmentos. A indústria doou cerca de um terço de todo o financiamento empresarial da campanha de 2014, enquanto o setor de construção doou 27%; em seguida, o comércio foi responsável por 11%, o setor financeiro por 10% e a área de serviços por apenas 4% - os demais segmentos não listados contribuíram com cerca de 15%. Apesar de a indústria ter sido a maior financiadora de campanha, o ramo da construção também se destacou - juntos, os dois segmentos foram responsáveis por 60% do investimento empresarial.

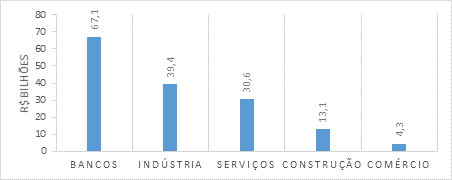

A título de comparação, o volume do financiamento eleitoral dos setores não correspondeu aos seus lucros obtidos no mesmo período. Essa desproporção, apreendida da comparação entre os gráficos 1 e 2, demonstra que não há necessariamente uma correlação entre a riqueza setorial e o envolvimento político de suas empresas, não sendo o desempenho econômico da companhia uma função direta do peso das suas contribuições eleitorais. Isso ficou mais claro quando observado o setor financeiro, que, em comparação à indústria e à construção, financiou bem abaixo desses segmentos (gráfico 1), apesar de ter obtido um lucro muito maior (gráfico 2).

Fonte: elaborado pelo autor com base em informações do TSE (“Repositório” 2014)

Gráfico 1 Segmentos eleitorais e porcentagem do financiamento de campanha. Eleição de 2014(7)

De certa forma, esses dados contradizem parte da argumentação de (Samuels 2006) sobre a relação entre doações e contratos públicos. O setor financeiro é bastante regulado pelo Estado e, além disso, muito impactado por decisões governamentais, sobretudo no âmbito da política econômica - o que inclui a interferência do Executivo na gestão do Banco Central. No entanto, apesar de o investimento eleitoral dos bancos ter ficado aquém dos outros setores, o seu padrão de doações com relação ao destino dos recursos foi similar, conforme descrevo a seguir.

A composição do investimento empresarial dos setores econômicos

Sobre a primeira descrição, em face da heterogeneidade existente entre os doadores, estabeleci cinco categorias para melhor visualizar sua distribuição na série histórica. As categorias foram organizadas decrescentemente, tendo cada uma delas aproximadamente 20% do volume total de todo o financiamento empresarial(8) - por exemplo, a categoria “grandes doadores” aglutinou as empresas com as maiores doações, cujo volume somado chegou até cerca de 20% do total. Segui esse ordenamento até a última categoria “pequenos doadores”, que congregou as empresas com menor investimento eleitoral, responsáveis pelos 20% restantes do montante financiado.

Os dados demonstram que os “pequenos doadores” representaram 95,4% das empresas doadoras em 2014, o que confirma uma tendência de concentração de recursos. Apenas cinco companhias foram responsáveis por cerca de 20% do financiamento corporativo.

Para deixar a concentração do financiamento eleitoral mais evidente, agreguei as três primeiras categorias (“grandes”, “médio-alto” e “médios” doadores) em uma única variável, denominando-a de “elite investidora”, categoria que utilizarei neste artigo. Avaliando apenas a campanha de 2014, foram 139 empresas, ou 0,86% do universo de doadores, que financiaram em torno de 60% de todo o investimento empresarial. (Ver tabela 1).

Tabela 1 Classificação das empresas quanto às doações nas eleições de 2014

| Classe de doadores | 2014 | % | |

|---|---|---|---|

| Elite investidora | Grandes doadores | 5 | 0,03% |

| Doadores médio-alto | 24 | 0,15% | |

| Médios doadores | 110 | 0,68% | |

| (Subtotal) | (139) | (0,86%) | |

| Doadores médio-baixo | 601 | 3,74% | |

| Pequenos doadores | 15.346 | 95,4% | |

| Total | 16.086 | 100% |

Fonte: elaborada pelo autor com base em informações do TSE (“Repositório” 2014).

Sobre os segmentos(9), se houve diferenças quanto aos seus interesses específicos, a ponto de serem transmutadas ao financiamento eleitoral, elas se delinearam em apenas dois grandes blocos: um, que agregou os setores indústria, construção e financeiro; e outro, que englobou a área de comércios, serviços e os demais setores.

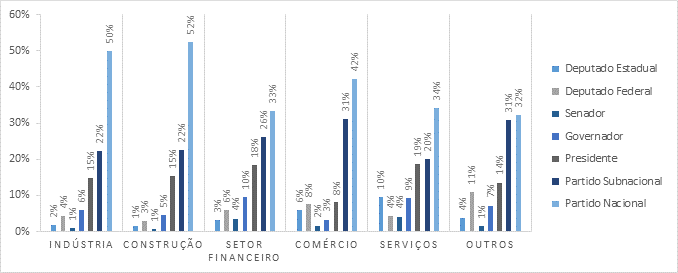

Considerando a campanha de 2014, verifiquei que o primeiro grupo apresentou uma estrutura bem similar quanto à composição de seus recursos. Era, contudo, esperado um maior engajamento dos bancos nas campanhas nacionais, em comparação aos demais setores, de acordo com a proposição de (Samuels 2006), apresentada anteriormente. Uma justificativa para a distribuição diferenciada em relação aos dois grupos acima poderia ser a envergadura econômica dos seus respectivos investidores empresariais. Quer dizer, a elite investidora e os pequenos doadores teriam o mesmo comportamento, independentemente dos seus setores? Os dois gráficos a seguir indicam que a resposta é positiva.

Os gráficos 3 e 4 agregaram10 respectivamente a porcentagem do investimento empresarial da elite investidora e a dos pequenos doadores(11). Os dados apresentados nos dois gráficos refutam parte do argumento proposto por (Samuels 2006), ao contrário do dito pelo autor; para além dos incentivos que os cargos públicos e suas respectivas prerrogativas geram no setor econômico, o tipo de empresa e a sua capacidade de investimento nas eleições importaram mais para a explicação dos padrões de financiamento político.

Fonte: elaborado pelo autor com base em informações do TSE (“Repositório” 2014).

Gráfico 3 Porcentagem do volume de doações eleitorais realizadas pela elite investidora para cargos eletivos e partidos, por setor econômico - eleição de 2014

O volume de recursos eleitorais e o padrão de investimento empresarial sob o prisma dos segmentos econômicos

De fato, a análise dos setores econômicos pode ajudar a compreender mais detalhadamente o volume de recursos investidos pelas empresas e o próprio padrão das doações. Especificamente sobre o volume, um bom ponto de partida para este debate é o componente federalista do sistema político brasileiro. A reforma do sistema bancário da década de 1990, via privatização dos bancos estaduais, criou um modelo mais centralizado, com poucas instituições financeiras responsáveis pelas maiores fatias do mercado, ficando o Banco Central e a própria equipe econômica do Governo Federal com poderes concentrados nessa área. Isso pode ser a causa de os bancos, apesar de sempre figurarem entre os dez maiores doadores de campanha, darem menor atenção à dinâmica política estadual em comparação aos industriais e aos empreiteiros. Seguindo a mesma argumentação, no nível subnacional, as licitações e a obtenção de licenças ambientais impactam sensivelmente o modelo de negócio da indústria e da construção, levando as empresas desses segmentos, mesmo de grande porte, a estarem mais sensíveis às disputas políticas locais do que os banqueiros. Do ponto de vista do montante despendido pelas empresas a partir de seus segmentos, a princípio, isso corroboraria com a hipótese de (Samuels 2006), além de trazer ao debate os incentivos gerados pelo federalismo sobre os padrões de investimento eleitoral dos setores econômicos. No entanto, deixo claro que essa explicação se restringe ao volume das doações, e não ao padrão do investimento empresarial nacionalizado e partidarizado.

Com respeito a esse padrão mencionado, deve-se considerar a maior participação estatal na economia e o seu envolvimento coordenado com o empresariado nacional. Desse modo, infiro que tal dinâmica girou em torno de benefícios e incentivos fundamentalmente relacionados aos setores da indústria e da construção. A atividade do Estado no período observado resultou na conformação de grandes campeões nacionais de um lado, que envolveu diretamente muitos ramos industriais, e, de outro, na ampliação da interação com atividades empresariais no âmbito da construção, o que acelerou o desenvolvimento nacional em logística e grandes obras de infraestrutura.(12) Quanto às empresas do comércio, a política estatal também afetou fortemente as suas atividades, sobretudo no fomento ao crédito e ao mercado consumidor interno. Além disso, em relação ao setor exportador, decisões governamentais quanto à política cambial estão diretamente ligadas ao sucesso dessas empresas no comércio internacional. No entanto, este é um segmento intimamente atrelado à indústria e aos setores produtivos, de uma forma geral - em termos de influência, ou mesmo de tendência no relacionamento com a esfera política, a área comercial se sintoniza com a indústria. Contudo, sobre o seu diferente padrão de financiamento eleitoral, cabe notar a menor quantidade de grandes corporações - economicamente mais capacitadas - dispostas a intervir nas campanhas, como será observado nas próximas seções. Por último, o setor de serviços seria um caso à parte, pois os seus principais players são impossibilitados de financiar campanhas em razão das normais eleitorais; trata-se de um ramo com elevado peso econômico no país, mas constituído por muitas concessionárias de serviços públicos - a estrutura desse segmento, a exemplo do comércio, será melhor detalhada adiante.

A elite empresarial e os segmentos econômicos na eleição de 2014

Nesta segunda parte do artigo, passo a analisar os determinantes do engajamento eleitoral das maiores corporações brasileiras. Trato das características empresariais pertinentes à participação desses atores nas eleições de 2014, considerando o debate teórico acumulado até aqui no texto e os dados coletados da publicação “Valor 1000” (2014).

O grau de impedimento da elite empresarial nas eleições

A legislação eleitoral não permitia que todas as empresas contribuíssem com campanhas eleitorais. As concessionárias e permissionárias de serviços públicos (companhias essenciais na estrutura econômica do país), por exemplo, eram vedadas e ficavam de fora do sistema de financiamento político. Para mensurar esse desfalque, levando em conta as principais firmas do capitalismo brasileiro, identifiquei, em primeiro lugar, a natureza jurídica e o envolvimento com o setor público(13) por meio da análise dos CNPJs (“Emissão de Comprovante” 2018).(14)

Nas tabelas 2 e 3, encontram-se as empresas listadas na publicação “Valor 1000” (2014) e agregadas pelos seus respectivos setores econômicos. A leitura dos quadros é horizontal; as porcentagens do impedimento eleitoral das empresas são descritas com relação tanto ao universo das firmas listadas no ranking (tabela 2) quanto à receita arrecadada por elas (tabela 3).

Tabela 2 Grau de impedimento da elite empresarial (Valor Econômico). Universo de companhias, por segmento

| Segmentos | Universo empresas | |||

|---|---|---|---|---|

| Não impedidas | Impedidas | % Impedimento | Soma | |

| Indústria | 451 | 13 | 3% | 464 |

| Serviços | 173 | 100 | 37% | 273 |

| Comércio | 143 | 1 | 1% | 144 |

| Construção | 118 | 1 | 1% | 119 |

| Soma | 885 | 115 | 11% | 1.000 |

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014) e da Receita Federal (“Emissão de Comprovante” 2018).

Com respeito aos dados, na tabela 2, não foram identificadas restrições elevadas aos principais atores econômicos, apenas 11% das principais empresas do país foram impedidas pela legislação eleitoral na campanha de 2014. Essa proporção foi ainda menor nos demais segmentos, com exceção do setor de serviços, que teve 37% das suas maiores empresas vedadas pela norma. Para efeito de comparação entre os setores, a indústria teve apenas 3% e os segmentos de comércio e construção apresentaram, individualmente, uma única empresa impedida.(15)

Confirma-se, na tabela 3, do ponto de vista econômico, que o setor de serviços foi o mais tolhido pela legislação, aproximadamente 70% da sua receita não pôde ser mobilizada nas eleições - esse valor para o setor industrial ficou em 19% e para os segmentos restantes (comércio e construção) 1% cada. Isso ratifica o significativo peso econômico das empresas de serviços, principalmente as que ficaram de fora do processo, embora não seja correto afirmar que elas contribuiriam nas eleições, caso pudessem.

Tabela 3 Grau de impedimento da elite empresarial (Valor Econômico). Receita das companhias, por segmento

| Receita Empresarial (R$ 1 bilhão) | |||||

|---|---|---|---|---|---|

| Segmentos | Não impedidas | Impedidas | % Impedimento | Soma | Equivalente a USD$ 1 bilhão(16) |

| Indústria | 1.503,95 | 354,07 | 19% | 1.858,02 | 699,66 |

| Serviços | 226,56 | 474,35 | 68% | 700,91 | 263,94 |

| Comércio | 367,33 | 0,51 | 0,10% | 367,84 | 138,51 |

| Construção | 193,22 | 1,69 | 1% | 194,91 | 73,40 |

| Soma | 2.291,05 | 830,63 | 0,27% | 3.121,68 | 1.175,51 |

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014) e da Receita Federal (“Emissão de Comprovante” 2018).

Importante destacar que a análise do segmento financeiro foi realizada em separado, assim como na referida publicação do Valor Econômico (“Valor 1000” 2014) - esses dados são tratados nas tabelas 4 e 5.(17) Ressalto, na tabela 4, o considerável nível de bancos vedados de participar eleitoralmente, foram dez ao todo.(18) Consta assinalar que essas companhias impedidas possuíam uma significativa influência econômica, o que representa, sozinhas, 38% do sistema financeiro, como visto na tabela 5.

Tabela 4 Grau de impedimento da elite empresarial (Valor econômico). Universo de companhias - bancos

| Segmentos | Universo empresas | |||

|---|---|---|---|---|

| Não impedidas | Impedidas | % Impedimento | Soma | |

| Banco | 90 | 10 | 10% | 100 |

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014) e da Receita Federal (“Emissão de Comprovante” 2018).

Tabela 5 Grau de impedimento da elite empresarial (Valor Econômico). Receita das companhias - bancos

| Segmentos | Receita (1 bilhão R$) | ||||

|---|---|---|---|---|---|

| Não Impedidas | Impedidas | %Impedimento | Soma | Equivalente a USD$ 1 bilhão | |

| Banco | 4.188,91 | 2.596,02 | 38% | 6.784,93 | 2.554,95 |

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014) e da Receita Federal (“Emissão de Comprovante” 2018).

As principais corporações da elite empresarial brasileira

Como visto na seção anterior, o impedimento normativo não comprometeu seriamente o engajamento da elite empresarial nas campanhas, seja em relação ao universo de firmas, seja ao seu peso econômico - à exceção do setor de serviços. Portanto, nesta parte do texto, passo a detalhar essa elite considerando as suas principais empresas e os seus respectivos ramos econômicos.

A tabela 6 foi dividida em dois blocos: um, retrata a receita das empresas “campeãs” setoriais - as cinco maiores corporações do ranking do Valor Econômico (“Valor 1000” 2014); outro, descreve o investimento eleitoral concernente a essas firmas. Dentre as principais companhias brasileiras, conforme indicado na tabela 6, o setor industrial foi o mais rico financeiramente - receita de R$ 1,8 trilhões. O segmento de serviços ficou em segundo lugar (R$ 700,9 bilhões) e, em seguida, o setor de comércio, que arrecadou R$ 367,8 bilhões, e o de construção, R$ 194,9 bilhões. Com respeito à área financeira, a contagem do peso econômico realizada pelo “Valor 1000” (2014) foi diferente, o que prejudicou a comparação; contudo, os ativos financeiros dos bancos giraram em torno de R$ 6,8 trilhões.

Quanto à dominância setorial dos “campeões” empresarias, os bancos se destacaram, pois as cinco maiores firmas somaram 79% da receita do segmento no ano de 2014; porcentagem bem acima do segundo colocado - comércio - com 41%. Em seguida, os “campeões” industriais de arrecadação concentraram 37% do setor - essa taxa para a construção ficou em 34% e para o ramo de serviços 21%. Sobre o financiamento de campanha, o setor de serviços chamou a atenção pelo fato de suas maiores empresas serem impedidas de participar, como já visto na seção anterior - as cinco maiores companhias listadas no ranking do Valor Econômico (“Valor 1000” 2014) foram concessionárias de serviços públicos ou empresas públicas. O comércio se destacou por outro aspecto, uma vez que, apesar de as “campeãs setoriais” não terem sido proibidas pela legislação eleitoral, três delas optaram por não financiar campanhas (Carrefour, Walmart e Lojas Americanas). No entanto, nos demais segmentos (indústria, construção e bancos), o padrão foi muito parecido - as “campeãs” de receita foram responsáveis por, pelo menos, metade do investimento eleitoral de seus respectivos setores. Em outras palavras, a concentração das contribuições de campanha foi bastante elevada inclusive no nível dessa elite empresarial brasileira listada no ranking do referido jornal.

Tabela 6 Campeões de receita empresarial e financiamento de campanha. Por segmento econômico

| Segmentos** | Empresa (Valor 1000) | Receita/Arrecadação | Financ. Campanha | |||

|---|---|---|---|---|---|---|

| Valor R$ | % | Valor R$ | % | |||

| Indústria | 1. Petrobras | R$ 337,3 bilhões | 18% | Impedido | - | |

| 2. JBS | 120,5 bilhões | 6% | R$ 365,6 milhões | 45% | ||

| 3. Vale | 88,3 bilhões | 5% | R$ 16,9 milhões | 2% | ||

| 4. Ultrapar | 67,7 bilhões | 4% | R$ 3,4 milhões | 0,4% | ||

| 5. Raízen | 65,1 bilhões | 4% | S/ Impedimento | - | ||

| (Subtotal) | 678,8 bilhões | 37% | R$ 386,1 milhões | 48% | ||

| Outros | 1,2 trilhões | 63% | R$ 418,3 milhões | 52% | ||

| Total (n=464) | 1,9 trilhões | 100% | R$ 800,4 milhões | 100% | ||

| Serviços | 1. Telefônica Brasil | 35 bilhões | 5% | Impedido | - | |

| 2. Claro Telecom | 32,9 bilhões | 5% | Impedido | - | ||

| 3. Eletrobras | 30,2 bilhões | 4% | Impedido | - | ||

| 4. Oi | 28,3 bilhões | 4% | Impedido | - | ||

| 5. Cemig | 19,5 bilhões | 3% | Impedido | - | ||

| (Subtotal) | 145,9 bilhões | 21% | - | - | ||

| Outros | 555 bilhões | 79% | R$ 52,3 milhões | 100% | ||

| Total (n=273) | 700,9 bilhões | 100% | R$ 52,3 milhões | 100% | ||

| Comércio | 1. GPA | 65,5 bilhões | 18% | R$ 1,3 milhões | 4% | |

| 2. Carrefour | 33,1 bilhões | 9% | S/ Impedimento | - | ||

| 3. Walmart | 25,8 bilhões | 7% | S/ Impedimento | - | ||

| 4. Lojas Americanas | 16,1 bilhões | 4% | S/ Impedimento | - | ||

| 5. Magazine Luiza | 9,8 bilhões | 3% | R$ 75 mil | 0,2% | ||

| (Subtotal) | 150,3 bilhões | 41% | R$ 1,4 milhões | 5% | ||

| Outros | 217,5 bilhões | 59% | R$ 28,7 milhões | 95% | ||

| Total (n=144) | 367,8 bilhões | 100% | R$ 30,1 milhões | 100% | ||

| Construção | 1. Odebrecht | 32,5 bilhões | 17% | R$ 48,5 milhões | 9% | |

| 2. Votorantim Cimentos | 12,9 bilhões | 7% | R$ 7,2 milhões | 1% | ||

| 3. Construtora Andrade Gutierrez | 7,7 bilhões | 4% | R$ 83,2 milhões | 16% | ||

| 4. OAS Engenharia | 6,7 bilhões | 3% | R$ 68,7 milhões | 13% | ||

| 5. Construtora Queiroz Galvão | 6,1 bilhões | 3% | R$ 55,8 milhões | 11% | ||

| (Subtotal) | 65,9 bilhões | 34% | R$ 263,5 milhões | 51% | ||

| Outros | 129,1 bilhões | 66% | R$ 254,2 milhões | 49% | ||

| Total (n=119) | 194,9 bilhões | 100% | R$ 517,7 milhões | 100% | ||

| Bancos | 1. Banco do Brasil | 1,4 trilhões* | 21% | Impedido | - | |

| 2. Itaú Unibanco | 1,2 trilhões* | 18% | R$ 26,5 milhões | 18% | ||

| 3. Caixa | 1,1 trilhões* | 16% | Impedido | - | ||

| 4. Bradesco | 1 trilhão* | 15% | R$ 40,4 milhões | 28% | ||

| 5. Santander | 590 milhões* | 9% | R$ 8,8 milhões | 6% | ||

| (Subtotal) | 5,3 trilhões* | 79% | R$ 75,7 milhões | 52% | ||

| Outros | 1,4 trilhões* | 21% | R$ 70,5 milhões | 48% | ||

| Total (N=100) | 6,8 trilhões* | 100% | R$ 146,2 milhões | 100% | ||

* A referência para os bancos é o ativo financeiro, ou seja, diferentemente dos outros setores econômicos que é a Receita

** A classificação dos segmentos que financiam campanhas é feita via CNAE-IBGE (2006), enquanto a classificação via “Valor 1000” é feita de acordo com indicadores da Fundação Getúlio Vargas.

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014), da Receita Federal (“Emissão de Comprovante” 2018) e do TSE (“Repositório” 2014).

Metodologia e dados

Métodos

O objetivo do modelo de regressão logística múltipla aqui proposto é analisar os determinantes da decisão de investimento eleitoral. Essa estatística estima a probabilidade de efeito das variáveis independentes sobre a variável dependente binária; assim, a regressão logística ajudar a descrever a ocorrência ou não de determinado evento. A variável dependente do modelo é a participação na campanha política de uma grande companhia listada no ranking do Valor Econômico (“Valor 1000” 2014). Dessa forma, pretendo apenas estimar a decisão do engajamento empresarial por meio de determinadas variáveis - até porque o padrão do investimento eleitoral já vem sendo reconhecido, como discutido no começo do artigo, como nacionalizado e partidarizado.

A hipótese é que as vantagens diretas alcançadas pelas grandes firmas importariam menos do que as suas características estruturais, como o porte econômico e o setor de atividade. Assim, por mais que determinadas corporações tenham obtido benefícios, a dinâmica pela qual as companhias investiram politicamente não chega a espelhar essa relação. Além disso, a maior probabilidade da contribuição recairia sobre os setores industrial e de construção pelo fato de eles, de acordo com a discussão da primeira parte deste texto, se constituírem como segmentos mais propensos ao relacionamento com atores políticos.

A confecção do modelo de regressão logística contou apenas com as companhias não vedadas pela legislação eleitoral. Dessa forma, o universo de doadores se delineou, conforme descrito na tabela 7, em torno da diversidade de atividades econômicas encontradas nos cinco setores observados: indústria, serviços, comércio, construção e financeiro.

O segmento industrial representou a maior quantidade de atividades econômicas, 14 ao todo, e contabilizou mais de um terço das companhias listadas no ranking “Valor 1000” (2014), 464 das 1.286 firmas observadas.

O setor de serviços aparentou ser relativamente diversificado, contando com nove atividades, enquanto comércio e construção foram os mais concentrados - o primeiro se dividiu em apenas duas atividades econômicas e o segundo em três.

É importante destacar que a soma das empresas foi superior a mil porque incluí as companhias listadas nos rankings específicos que o jornal Valor Econômico (“Valor 1000” 2014) publicou para as atividades do setor financeiro, tais como “Plano de saúde”, “Seguradora”, “Previdência”, “Capitalização”, dentre outras elencadas na tabela 7.

Tabela 7 Setores econômicos detalhados e empresas não impedidas pela legislação eleitoral

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014).

Análise das variáveis do modelo de regressão logística

Nesta seção, descrevo as variáveis utilizadas no modelo de regressão logística, a partir da variável dependente: financiar campanhas eleitorais. Incluí as variáveis teoricamente mais relevantes e discutidas até aqui, conforme a orientação da literatura (King, Keohane e Verba 1994, 182), e primei pela parcimônia do modelo, mesmo que implique uma quantidade menor de fatores.

A tabela 8 é organizada em torno da descrição de três blocos de variáveis: posição no capitalismo, característica do capital e relação com o Estado. No primeiro, trato da influência econômica da empresa sobre o seu respectivo setor; descrevo o tempo que a empresa se encontra estabelecida, ou seja, se é incumbente ou desafiante, e, por fim, identifico a natureza do seu capital, se tem associado estrangeiro ou não. No segundo bloco, analiso basicamente o vínculo setorial das companhias. No último bloco de variáveis, verifico se as firmas obtiveram empréstimo junto ao BNDES (“Operações” 2015) e firmaram contrato com a administração pública federal.

Tabela 8 Variáveis do modelo de regressão logística

| Doação de campanha (geral) | Estatísticas | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Tipo variável | Variável | Descrição | Não | % | Sim | % | Total | % | Cramer’s V | Pearson Chi-Square |

| Posição no capitalismo | Receita setor (dominância) | Menor receita | 197 | 64% | 111 | 36% | 308 | 100% | 0,1212 | 17,038 |

| Receita média baixa | 198 | 71% | 80 | 29% | 278 | 100% | ||||

| Receita média alta | 194 | 68% | 91 | 32% | 285 | 100% | ||||

| Maior receita | 164 | 60% | 109 | 40% | 273 | 100% | ||||

| Antiguidade (incumbente) | Nova | 205 | 76% | 64 | 24% | 269 | 100% | 0,1342 | 20,898 | |

| Média baixa | 191 | 62% | 115 | 38% | 306 | 100% | ||||

| Média alta | 194 | 68% | 93 | 32% | 287 | 100% | ||||

| Antiga | 179 | 60% | 118 | 40% | 297 | 100% | ||||

| Capital estrangeiro | S/ capital | 391 | 55% | 324 | 45% | 715 | 100% | 0,2700 | 71,063 | |

| Capital | 219 | 84% | 41 | 16% | 260 | 100% | ||||

| Característica capital | Segmentos econômicos | Financeiro* | 233 | 85% | 42 | 15% | 275 | 100% | 0,3021 | 105,896 |

| Comércio | 95 | 66% | 48 | 34% | 143 | 100% | ||||

| Construção | 51 | 43% | 67 | 57% | 118 | 100% | ||||

| Indústria | 252 | 56% | 199 | 44% | 451 | 100% | ||||

| Serviços | 138 | 80% | 35 | 20% | 173 | 100% | ||||

| Relação Estado | Contrato público | S/ contrato | 701 | 67% | 343 | 33% | 1044 | 100% | 0,054 | 3,395 |

| Contrato | 68 | 59% | 48 | 41% | 116 | 100% | ||||

| BNDES | S/ BNDES | 690 | 68% | 326 | 32% | 1016 | 100% | 0,091 | 9,616 | |

| BNDES | 79 | 55% | 65 | 45% | 144 | 100% | ||||

| Total | 769 | 66% | 391 | 34% | 1160 | 100% | ||||

*Nessa variável, inseri não apenas os bancos, a exemplo do descrito na seção anterior, mas todas as atividades relacionadas ao setor financeiro, conforme a tabela 7.

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014), da Receita Federal (“Emissão de Comprovante” 2018), do TSE (“Repositório” 2014), do BNDES (“Operações” 2015) e do Portal da Transparência (“Recursos” 2015).

Nas colunas do meio, descrevi a porcentagem de empresas distribuídas em cada uma das variáveis observadas, conforme a sua associação com a variável dependente - ter financiado ou não campanhas políticas. Por fim, nas colunas da direita, estão os testes de estatística descritiva.

A variável “Receita setor (dominância)” é a que destaca as principais companhias brasileiras em relação ao seu segmento econômico - ela foi dividida em quartis para o modelo de regressão logística. Aqui identifiquei a proporção de doadores de campanha por faixa de receita da empresa, considerando o seu respectivo setor. Os dados mostram que 40% das maiores firmas investiram nas campanhas. Essa esta proporção ficou menor, já que as companhias tiveram pouco impacto na arrecadação setorial.

A tabela 9 nos detalha a construção desse indicador, por meio de quartis. Calculei a porcentagem do financiamento realizado pela empresa em relação à soma de toda a contribuição realizada por companhias dos seus respectivos setores. Na construção dessas categorias, ficou clara a concentração em torno de poucos doadores. No quartil com as empresas que mais “dominaram” seus setores (maior receita), observa-se a existência de doadores responsáveis por quase metade (48,21%) do financiamento do seu setor; enquanto as empresas enquadradas nos demais quartis (menor receita e receita média), pouco influenciaram os seus segmentos, o que não representou individualmente 1% dos seus respectivos montantes setoriais.

Tabela 9 Detalhamento da variável “Receita setor (dominância)”

| Quartil | Mínimo | Máximo | N |

|---|---|---|---|

| Menor receita | 0,002% | 0,04% | 308 |

| Receita média baixa | 0,05% | 0,12% | 278 |

| Receita média alta | 0,13% | 0,37% | 285 |

| Maior receita | 0,38% | 48,21% | 273 |

| Missing | - | - | 16 |

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014) e do TSE (“Repositório” 2014).

A variável “Antiguidade (incumbent)”, com base no ano de criação da empresa, indica o tempo que a companhia está estabelecida no sistema econômico. Infere-se que empresas mais antigas, ou seja, incumbent, teriam maior propensão a investir nas campanhas nacionais, por conta de sua relação estruturada com as elites políticas. Além disso, tais firmas atravessaram diversas fases econômicas e, especialmente, estruturas distintas de intermediação de interesses junto ao Estado. Especificamente sobre os dados, verifiquei que 40% das empresas mais antigas contribuíram nas campanhas. Esse valor diminuiu na mesma proporção do menor tempo de atividade das firmas.

A tabela 10 nos detalha a construção desse indicador, por meio de quartis. Inicialmente como variável contínua, subtraí a data de fundação da firma pela data da eleição de 2014; em seguida, conforme a variável anterior, transformei-a em categórica usando quartis, obtendo, assim, o número total de dias em atividade. Na tabela abaixo, converti esses números em anos; apenas alguns doadores do quartil inicial, que agrega as empresas mais novas, a conversão foi para meses.

Tabela 10 Detalhamento da variável “Antiguidade (incumbent)”

| Quartil | Mínimo | Máximo | N |

|---|---|---|---|

| Nova | 7 meses | 16 anos | 269 |

| Média baixa | 17 anos | 35 anos | 306 |

| Média alta | 36 anos | 45 anos | 287 |

| Antiga | 46 anos | 107 anos | 297 |

| Missing | - | - | 1 |

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014) e da Receita Federal (“Emissão de Comprovante” 2018).

Dentre as empresas mais antigas, verifica-se que possuíam mais de 45 anos, chegando até a companhia mais antiga (Grupo Estado) ligada à área de comunicação (serviços). Por outro lado, dentre as companhias mais novas, algumas possuíam na época menos de um ano de idade, por exemplo, a Matrix Energy, criada ainda em 2014, no ano da eleição observada.

Com respeito às duas variáveis acima descritas (“dominância” e “incumbency”), creio ser necessário analisar também a associação entre ambas, a fim de identificar se elas gerariam efeitos semelhantes sobre a variável dependente. Para mensurar a ligação entre essas variáveis, utilizei a correlação de Spearman, justamente por ser o cálculo mais indicado pela literatura (Pallant 2007) quando se trata de dados categóricos, que revela a força e a direção da associação.(19)

Na tabela 11, a correlação de Spearman descreveu uma conexão fraca entre “dominância” setorial e “incumbency” - somente o setor financeiro apresentou um coeficiente estatisticamente significativo e positivo, embora de baixa intensidade. Dessa forma, não é exato que empresas mais antigas “dominem” seus segmentos. Assim, o financiamento político de incumbente não se explicaria somente pela sua relevância econômica no setor.

Tabela 11 Correlação de Spearman entre Receita do setor (“dominância”) e Antiguidade da empresa (“incumbent”)

| Segmento | Receita setor / Antiguidade | Sig. | |||

|---|---|---|---|---|---|

| Financeiro | n = 259 | 0,121* | 0,052 | ||

| Comércio | n = 143 | 0,058 | 0,492 | ||

| Construção | n = 118 | 0,089 | 0,338 | ||

| Indústria | n = 451 | 0,057 | 0,228 | ||

| Serviços | n = 173 | -0,124 | 0,104 | ||

| Todos | N=1144 | 0,069* | 0,020 | ||

* Estatisticamente significante.

Fonte: Elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014) e da Receita Federal (“Emissão de Comprovante” 2018).

A variável “Capital estrangeiro” é uma dummy que foi criada com base na origem do capital da empresa - nacional ou estrangeira. Embora a legislação eleitoral vede expressamente o financiamento de doações oriundas de órgãos internacionais e de outros países, muitas empresas brasileiras possuem, em alguma medida, capital de origem estrangeira. Sobre os dados, enquanto 45%, ou seja, quase metade das firmas constituídas apenas por capital nacional, investiram nas campanhas, apenas 16% das que possuem também capital de fora do país fizeram o mesmo. Isso indica que, em boa medida, o financiamento político é um fenômeno genuinamente nacional, apesar de um número considerável da elite empresarial do país, conforme descrito na tabela 8, agregar capital estrangeiro.

A variável “Segmento econômico” é o vínculo setorial da empresa. Ela congrega os segmentos econômicos observados: indústria, construção, serviços, comércio e área financeira. O objetivo é atestar a intensidade com que as principais empresas desses setores se lançam ao processo eleitoral.

Na tabela 8, esses segmentos se diferenciaram bastante em relação ao engajamento político de suas firmas, dado já observado no início do artigo. Destaco o setor de construção, com mais da metade (57%) de sua elite empresarial financiando campanhas - essa proporção para a indústria foi 44%. Já a elite do setor de comércio foi composta por 34% de doadoras, enquanto, para os segmentos de serviços e financeiro, esses valores ficaram em 20% e 15%, respectivamente.

No último grupo de variáveis do modelo (“Relação com o Estado”), agrego duas variáveis que dizem respeito aos benefícios que as companhias obtiveram na relação com atores políticos: contratos públicos e empréstimos concedidos pelo BNDES (“Operações” 2015). As duas variáveis foram ajustadas como dummy, ou seja, analiso apenas se as empresas agraciadas com recursos públicos se conectaram com atores políticos nas eleições; portanto, não interfiro sobre a soma de dinheiro envolvida.

Em relação aos contratos públicos, a coleta desse dado foi realizada por meio de webscraper no Portal da Transparência (“Recursos” 2015) - compilei os gastos diretos concretizados entre 2013 e 2015, considerando os mil maiores contratos de cada ano.(20) Dessa forma, o recorte contemplou um cálculo tanto retrospectivo quanto prospectivo do financiamento político; para os propósitos desse modelo, não coube uma distinção das duas possíveis estratégias em relação à obtenção de contratos públicos.(21)

Nessa variável, identifiquei que as empresas envolvidas em contratos com o Governo Federal foram as mais propensas a investir nas campanhas (41%), embora tenha ficado claro, considerando o total de firmas observadas, que elas representaram um grupo bem-reduzido: 116 de um universo de mais de mil firmas.

Com respeito aos recursos do BNDES (“Operações” 2015), coletei as operações destinadas a empresas entre 2013 e 2015. Trata-se, na realidade, da compilação de contratos de crédito direto e indireto firmados entre o banco público e as companhias.(22) Sobre os dados, nessa variável, também identifiquei maior propensão ao investimento eleitoral das empresas que obtiveram empréstimos (45%), conforme descrito na tabela 8. Apesar de ter ficado claro que essas corporações foram a exceção: 144 de um universo de mais de 1.000 empresas.

Uma nota adicional, acerca dessas operações, é que elas se inserem na dinâmica do Estado como investidor; contudo, existem outras formas de interação financeira do BNDES (“Operações” 2015), a exemplo das que caracterizam o Leviatã enquanto sócio-minoritário (Musacchio e Lazzarini 2015).(23)

Considerando a análise dessas duas variáveis acima, verifiquei a necessidade de testar a associação delas com a “dominância” setorial das empresas. Na tabela 12, os coeficientes da correlação de Spearman, mesmo cálculo de associação para os dados categóricos utilizado anteriormente nesta seção, demonstram que tanto “Contratos públicos” quanto “Empréstimos do BNDES” estão positivamente associados ao peso econômico das companhias em seus segmentos. No entanto, a intensidade dessa correlação ficou mais evidente na variável “Empréstimos do BNDES”, sobretudo no período pós-eleitoral correspondente ao ano de 2015 - já a correlação para “Contratos públicos” somente foi estatisticamente significante no ano de 2014.

Tabela 12 Correlação de Spearman entre Receita do setor (“dominância”), Contratos com o Governo Federal e Empréstimos do BNDES

| Variáveis | Dominância setor | ||||

|---|---|---|---|---|---|

| Coefficient | Sig. | ||||

| Contrato público | 2013 | n= 101 | 0,183 | 0,067 | |

| 2014 | n= 95 | 0,208* | 0,043 | ||

| 2015 | n= 91 | 0,17 | 0,106 | ||

| BNDES | 2013 | n= 80 | 0,386* | 0 | |

| 2014 | n= 78 | 0,411* | 0 | ||

| 2015 | n= 55 | 0,514* | 0 | ||

* Estatisticamente significante.

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014) e do Portal da Transparência (“Recursos” 2015).

Depreendo desse cálculo que vantagens obtidas junto ao poder público, especialmente a ajuda do BNDES, têm ligação com a relevância econômica da empresa sobre o seu setor, mas não indico a direção da causalidade, não sendo este o propósito do teste. O objetivo aqui é observar os efeitos dessas variáveis sobre a decisão da empresa de investir ou não nas campanhas - o que será verificado no modelo de regressão logística.

Considerando que esse grupo de empresas detentoras de recursos públicos foi bem pequeno, tais variáveis podem não gerar efeitos sobre o conjunto do financiamento de campanha; dessa forma, creio ser necessário descrever o impacto do investimento eleitoral realizado por essas companhias.

Na tabela 13, constatei que as firmas envolvidas com recursos públicos somaram muito pouco de financiamento político em relação à elite empresarial brasileira (ranking do “Valor 1000”). No primeiro caso, em relação à variável “Empréstimos do BNDES”, somaram 15% do volume de doações e, no segundo, variável “Contratos públicos”, 19%.

Avaliando apenas as corporações que formaram a elite investidora, classificação utilizada até aqui no texto para descrever a concentração de recursos empresariais, esses valores ficaram em 10% (BNDES) e 17% (Contratos públicos), ou seja, a maior parte do investimento eleitoral de firmas que obtiveram recursos públicos proveio de um grupo restrito e concentrador.

Uma nota importante é que, dentre os big donors (elite investidora), nenhuma empresa obteve empréstimo junto ao BNDES entre 2013 e 2015, o que indica o quanto essa linha de crédito está destinada a uma faixa específica do empresariado nacional, quer dizer, os “gigantes” da economia nacional passam por outro tipo de relação com o Estado. Essa questão pode interferir no grau de relevância da variável no modelo de regressão, pois a participação mais estratégica do BNDES enquanto sócio não foi analisada aqui - até mesmo porque algumas dessas operações de crédito envolvem certo sigilo e não são totalmente transparentes (Musacchio e Lazzarini 2015).

Tabela 13 Elite investidora, contratos com o Governo Federal e empréstimos junto ao BNDES

| Período 2013-2015 | Financiamento campanha 2014 (nacional) | ||||

|---|---|---|---|---|---|

| Classe doadores | N | % | R$ (milhões) | % | |

| BNDES | Grandes doadores | 0 | 0% | 0 | 0 |

| Doadores médio-alto | 3 | 1% | 74,8 | 5% | |

| Médios doadores | 14 | 4% | 73,6 | 5% | |

| (Elite investidora - subtotal) | (17) | (5%) | (147,4) | (10%) | |

| Doadores médio-baixo | 23 | 6% | 83,2 | 5% | |

| Pequenos doadores | 25 | 6% | 9,9 | 1% | |

| Soma | 65 | 17% | 241,5 | 15% | |

| Contratos públicos | Grandes doadores | 2 | 1% | 151,9 | 9% |

| Doadores médio-alto | 3 | 1% | 67,5 | 4% | |

| médios doadores | 13 | 3% | 70 | 4% | |

| (Elite investidora - subtotal) | (18) | (5%) | (289,4) | (17%) | |

| Doadores médio-baixo | 13 | 3% | 12,1 | 1% | |

| Pequenos doadores | 18 | 5% | 6,3 | 0,4% | |

| Soma | 49 | 13% | 307,6 | 19% | |

| Total doadores | 391 | 100% | 1.616,2 | 100% | |

Fonte: elaborada pelo autor com base em informações do Valor Econômico (“Valor 1000” 2014), do TSE (“Repositório” 2014), do BNDES (“Operações” 2015) e do Portal da Transparência (“Recursos” 2015).

Dados: resultados do modelo de regressão logística

Nesta seção, analiso os resultados do modelo de regressão logística múltipla.(24) Inicialmente, apresento as informações referentes aos testes de adequação. No primeiro teste, Omnibus, confirmou-se que, pelo menos, um dos coeficientes encontrados ficou diferente de zero, ou seja, a hipótese nula do modelo foi rejeitada. Do mesmo modo, o segundo teste Hosmer and Lemeshow, também na tabela 14, indicou que o bom ajuste do modelo, uma vez que o seu coeficiente não foi estatisticamente significante (Peng, Lee e Ingersoll 2002, 6). Por último, o modelo apresentou uma porcentagem de acerto acima de 70% (tabela 15), bastante satisfatória.

Tabela 14 Qualidade e ajuste do modelo de regressão logística

| Hosmer and Lemeshow Test | Omnibus Tests of Model Coefficients | |||||||

|---|---|---|---|---|---|---|---|---|

| Step | Chi-square | df | Sig. | Chi-square | df | Sig. | ||

| 1 | 13,002 | 8 | 0,112 | Step 1 | Step | 179,428 | 13 | 0 |

| Block | 179,428 | 13 | 0 | |||||

| Model | 179,428 | 13 | 0 | |||||

Fonte: elaborada pelo autor com base em dados do BNDES (“Operações” 2015), do Portal da Transparência (“Recursos” 2015) e do TSE (“Repositório” 2014). Outputs do modelo de regressão logística.

Tabela 15 Estatística global de acerto do modelo de regressão logística

| Observed | Predicted | |||

|---|---|---|---|---|

| Empresa não doadora | Empresa doadora | Percentage correct | ||

| Step 1 | Empresa doadora | 456 | 152 | 75 |

| Empresa não doadora | 138 | 228 | 62,3 | |

| Overall Percentage | 70,2 | |||

Fonte: elaborada pelo autor com base em dados do BNDES (“Operações” 2015), do Portal da Transparência (“Recursos” 2015) e do TSE (“Repositório” 2014). Outputs do modelo de regressão logística.

No modelo de regressão logística, quanto mais próximos de 1 os coeficientes de Cox&Snell r² e Nagelkerk r² estiverem, melhor a sua adequação - como se fossem pseudos r². Assim, com respeito aos resultados descritos na tabela 16, os valores encontrados para esses coeficientes citados, 0,168 e 0,229, são respectivamente satisfatórios no âmbito das ciências sociais. Em relação ao teste de razão de verossimilhança, -2 Log Likelihood, quanto menor o seu índice, maior a capacidade de predição do modelo, o valor encontrado está acima de zero, mas não invalida o ajuste do modelo.

Sobre a interpretação dos resultados, em primeiro lugar, destaco que o poder econômico das empresas se confirmou como determinante para o engajamento eleitoral. As companhias mais ricas dos seus respectivos setores tiveram 165% mais chances de financiarem campanhas do que as de menor receita - quer dizer, apenas ser uma grande empresa, como as integrantes do ranking “Valor 1000” (2014) são, não aumenta a probabilidade do investimento eleitoral. Esse fato, considerando a estrutura do capitalismo brasileiro, sustenta a intepretação do engajamento eleitoral voltado à manutenção do status quo econômico.

Em segundo lugar, as empresas mais novas, ou desafiantes, tiveram 39,9% menos chances de financiarem campanhas em relação às mais antigas, ou seja, companhias já estabelecidas foram mais propensas a investir eleitoralmente. Aqui é preciso ressaltar que, embora a empresa de trajetória mais longa (incumbent) possa também ser a mais rica do seu segmento, a rigor, essa associação não foi significativa, como visto na tabela 9. Assim, os dados indicam um engajamento eleitoral mais estruturado, o que sugere uma relação consolidada ao longo do tempo - isso, de certa forma, também se vincula à lógica de manutenção do status quo, que impende a ascensão de challengers.

Em terceiro lugar, o modelo nos mostra que o financiamento de campanha é um fenômeno estritamente nacional. As firmas que, em alguma medida, na sua estrutura acionária, possuem capital estrangeiro reduziram em 82,1% a sua probabilidade de financiar campanhas. Isso corrobora com (Lazzarini 2011) sobre a maior facilidade de os atores econômicos nacionais se movimentarem no intrincado capitalismo de laços, deixando, por vezes, os investidores estrangeiros em desvantagem na defesa de seus interesses.

Em quarto lugar, o pertencimento a determinado segmento econômico foi a variável que apresentou o maior efeito sobre a decisão de investir nas campanhas. Nesse sentido, as indústrias e as empreiteiras, apesar de terem a mesma estrutura de financiamento político do setor financeiro, apresentaram maior probabilidade de engajamento eleitoral. Especificamente, pertencer ao setor industrial elevou em 273,8% a chance de financiar campanhas; ser uma construtora aumentou em 206,7% essa probabilidade, o que confirma o papel de destaque desses setores no processo eleitoral, apesar de os bancos terem tido um lucro superior aos demais segmentos. Já os setores de comércio e serviços não obtiveram coeficientes estatisticamente significantes. Ainda assim, isso reforça a capacidade preditiva dos setores econômicos sobre a decisão das empresas contribuírem com eleições, ainda mais quando combinada com o poder econômico individual das empresas.

Por último, tanto a obtenção de contratos públicos, via repasses de recursos governamentais, quanto a aquisição de empréstimos junto ao BNDES (“Operações” 2015) não apresentaram coeficientes estatisticamente significantes. A tabela 10 já havia indicado que, embora estivessem positivamente correlacionados com o porte econômico das empresas, esses recursos públicos foram destinados a uma fatia reduzida das companhias brasileiras, o que prejudicou a predição do seu efeito sobre a probabilidade de investimento eleitoral.

Igualmente, não se pode perder de vista que os contratos e empréstimos públicos tenham criteriosos trâmites e processos burocráticos, constrangendo uma relação puramente direcionada ao pagamento de recompensas pelo financiamento político. Além disso, o interesse especial das maiores empresas pode ser suprido de outra maneira, como nos casos em que o Estado se torna um acionista minoritário (Musacchio e Lazzarini 2015) - dinâmica que estruturou a formação de “campeões nacionais”, por exemplo. Da mesma forma, uma política de desonerações e vantagens tributárias, ou mesmo uma medida que altere a política cambial, pode consolidar o relacionamento entre empresas e partidos - em outras palavras, nem sempre será por meio das doações eleitorais que evidenciaremos a cooperação entre atores políticos e econômicos.

Tabela 16 Modelo de regressão logística. Determinantes do financiamento político

| B | S.E. | Wald | Sig. | Exp(B) | 95% C.I.for EXP(B) | ||||

|---|---|---|---|---|---|---|---|---|---|

| Variáveis | Lower | Upper | |||||||

| Posição no capitalismo | Receita setor | Ref. Menor Receita | 18,177 | ,000 | |||||

| Receita Média baixa | ,086 | ,214 | ,159 | ,690 | 1,089 | ,716 | 1,658 | ||

| Receita Média alta | ,314 | ,229 | 1,885 | ,170 | 1,369 | ,874 | 2,143 | ||

| Maior receita | ,975 | ,250 | 15,204 | ,000 | 2,651 | 1,624 | 4,327 | ||

| Antiguidade | Ref. Empresa antiga | 8,311 | ,040 | ||||||

| Empresa nova | -,510 | ,220 | 5,387 | ,020 | ,601 | ,390 | ,924 | ||

| Antiguidade Média baixa | ,085 | ,196 | ,191 | ,662 | 1,089 | ,742 | 1,598 | ||

| Antiguidade Média alta | -,149 | ,203 | ,538 | ,463 | ,862 | ,579 | 1,282 | ||

| Capital estrangeiro | Ref. Estrangeiro (dummy) | -1,720 | ,204 | 71,002 | ,000 | ,179 | ,120 | ,267 | |

| Característica capital | Segmentos econômicos | ref. Financeiro/outros | 54,167 | ,000 | |||||

| Comércio | ,282 | ,365 | ,596 | ,440 | 1,326 | ,648 | 2,712 | ||

| Construção | 1,121 | ,374 | 8,977 | ,003 | 3,067 | 1,473 | 6,385 | ||

| Indústria | 1,319 | ,323 | 16,625 | ,000 | 3,738 | 1,983 | 7,046 | ||

| Serviços | -,121 | ,369 | ,107 | ,743 | ,886 | ,430 | 1,827 | ||

| Relação Estado | Contrato Público | Ref. Contrato (dummy) | ,326 | ,236 | 1,905 | ,167 | 1,386 | ,872 | 2,203 |

| BNDES | Ref. BNDES (dummy) | ,093 | ,208 | ,199 | ,655 | 1,097 | ,729 | 1,651 | |

| Constant | -1,167 | ,344 | 11,516 | ,001 | ,311 | ||||

| -2 Log likelihood | 1110,061 | ||||||||

| Cox & Snell R Square | ,168 | ||||||||

| Nagelkerke R Square | ,229 | ||||||||

| Variável dependente — Empresa fez doações eleitorais em 2014: Sim (1); Não (0). Método Enter | |||||||||

Fonte: elaborado pelo autor com base em dados do BNDES (“Operações” 2015), do Portal da Transparência (“Recursos” 2015) e do TSE (“Repositório” 2014).

O modelo, de maneira geral, atesta que a decisão empresarial de participar das campanhas se explica para além da observação de ganhos e vantagens diretas obtidas junto à esfera pública - em linha com o argumento de que as doações geram efeitos quando a empresa também atua politicamente em outras etapas da vida política (Sabato 1985; Evans 1986). Afinal, as eleições representariam a última fase do processo político (Stigler 1971), supondo-se a existência de outros estágios de relacionamento empresarial com os partidos. Isso confirma a hipótese aqui testada de que variáveis estruturais teriam maior efeito sobre o envolvimento eleitoral de grandes corporações, em razão tanto da centralidade dessas empresas no capitalismo brasileiro quanto da estrutura político-econômica do país.

Considerações finais

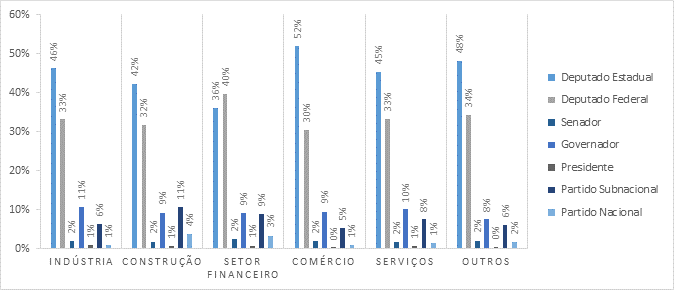

Neste artigo, fiz uma abordagem teórica e empírica sobre os segmentos econômicos e o financiamento político. Na primeira parte, verifiquei que o destino das doações de campanha apresentou uma dicotomia: i) os setores indústria, construção e financeiro tiveram uma estrutura similar entre si, um padrão de doações nacionalizado e partidarizado; ii) os demais setores, que incluem comércio e serviços, tiveram um padrão diferente, mais equilibrado em torno das candidaturas de deputado federal e estadual. A explicação dessa dupla distribuição de recursos setoriais se deu pela maior incidência de pesados investidores eleitorais no primeiro bloco. A partir dos gráficos 3 e 4, constatei que, independentemente do segmento, a elite empresarial de todos os setores, considerando os seus maiores doadores, financiaram de maneira semelhante, privilegiando campanhas nacionais e estruturas partidárias; enquanto os pequenos doadores, também de todos os segmentos, voltaram-se às candidaturas a deputado estadual e federal. Notei também que essa dupla dinâmica não teve a ver com o volume de investimento agregado do segmento, já que os dados mostraram que um terço das doações empresariais de 2014 foi mobilizado pela indústria, seguida da construção (27%), do comércio (11%), do setor financeiro (10%) e de serviços (4%). Dessa forma, o setor financeiro, em termos de gastos eleitorais, doou menos do que o comércio, apesar de ter alcançado um rendimento muito maior no período. Deduz-se, a partir disso, que a construção e a indústria estejam mais enraizadas na estrutura política nacional, absorvendo os incentivos do sistema político, inclusive, preocupando-se com diversas disputas subnacionais ao mesmo tempo.

Na segunda parte do texto, analisei que os principais determinantes das doações promovidas pela elite empresarial foram o porte econômico, mais precisamente a fatia das empresas nos seus segmentos, e o próprio setor de atividade, em destaque o industrial e o de construção - justamente os segmentos com mais empresas que investiram pesado. Além disso, não encontrei, nessa dinâmica, um impedimento muito significativo por conta da legislação eleitoral, à exceção do setor de serviços, que pudesse interferir no desempenho eleitoral das empresas desses setores.

Os achados deste artigo sugerem que os interesses dos grandes investidores não se resumem à vantagem econômica obtida - contratos públicos e empréstimos do BNDES (“Operações” 2015) não foram estatisticamente significantes no modelo de regressão logística. Nesse sentido, o retrato do investidor eleitoral, a partir do referido modelo, foi uma grande companhia nacional que possuía fatia considerável do setor industrial e da construção, com trajetória longa no capitalismo brasileiro - as características estruturais das firmas se destacaram. Não digo, com isso, que estes achados contradigam o argumento da maior aproximação eleitoral das empresas com os partidos e a política nacional em razão da maior possibilidade de acessar rendas públicas, contudo, é provável que tanto o dinheiro investido nas campanhas quanto os benefícios alcançados pelas empresas não tenham a mesma importância ou utilidade marginal para as duas partes da relação (financiador e financiado), o que prejudica a linearidade de uma associação direta entre essas variáveis.

Creio que este trabalho contribui para o campo de pesquisa sobre a influência do dinheiro na política, apesar das limitações naturais desse tipo de análise, como a observação de práticas ilegais no processo eleitoral, a exemplo do “caixa dois” e de outras relações de corrupção entre agentes privados e públicos. O entendimento de que a posição das empresas na estrutura econômica do país importa significativamente para a sua chance de financiar campanhas, mais ainda do que benefícios diretos recebidos do Estado, sugere a necessidade de futuras pesquisas mais aprofundadas no âmbito do lobby profissionalizado desses setores junto aos poderes políticos, sobretudo o Executivo e o Legislativo. Ver Anexos 1, 2, 3 e 4