Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.16 no.1 Bogotá Jan./June 2008

APROXIMACIÓN Y CUESTIONAMIENTOS AL CONCEPTO RESPONSABILIDAD SOCIAL EMPRESARIAL*

JAVIER SABOGAL AGUILAR**

UNIVERSIDAD MILITAR NUEVA GRANADA

* Reflexión teórica fruto del proyecto de investigación: Evaluación en términos de desarrollo sostenible del Protocolo de Kioto de la línea de investigación: Gestión Ambiental del grupo CIE de la Facultad de Ciencias Económicas, Universidad Militar Nueva Granada.

** Docente Investigador Universidad Militar Nueva Granada, Facultad de Ciencias Económicas. Administrador de Empresas y Magister en Medio Ambiente y Desarrollo: Gestión Ambiental de la Universidad Nacional de Colombia. Correo electrónico: javier.sabogal@umng.edu.co

(Recibido: Abril 8 de 2008- Aprobado: Mayo 28 de 2008)

Resumen

La Responsabilidad Social Empresarial RSE o también llamada Responsabilidad Social Corporativa RSC, es un término ampliamente utilizado en diversos escenarios y con una creciente aceptación. Esto se ve reflejado en que las organizaciones y sus agremiaciones plantean la RSE como una de sus banderas de actuación; la sociedad civil y sus organizaciones exigen y motivan a las empresas a acoger programas de RSE y los gobiernos desarrollan políticas y normativas para que las organizaciones se acojan a las iniciativas nacionales e internacionales. Por otro lado, la RSE tiene connotaciones negativas, se puede interpretar como una iniciativa de lavado de imagen sin un verdadero cambio en la organización, como un instrumento de adoctrinamiento y manipulación del personal de la organización o como una herramienta del sistema para restar importancia a las críticas que se le hacen y garantizar su permanencia como el mejor posible. El documento concluye con cuestionamientos y preguntas que no han sido resueltas a pesar de la abundancia de respuestas y propuestas.

Palabras clave: Responsabilidad Social Empresarial RSE, empresa, gestión empresarial, problemas metodológicos.

APPROXIMATION AND QUESTIONING OF THE CONCEPT OF CORPORATE SOCIAL RESPONSIBILITY

Abstract

Corporate Social Responsibility CSR is an element to which organizational language refers in spite of not showing a clear relation with the normal functioning of businesses, at the same time, is a concept that people use in different settings with a extensive production in journals and lectures and business schools. The CSR is accepted by the corporations, social organizations and governments, however, it also has a negative connotation, It looks as a windows wash, employees manipulation or a tool that the system use to counteract the critics. Hence, this paper concludes with unsolved questions and inquiries in spite of the numerous answers and proposals.

Key words: Corporate Social Responsibility CSR, enterprise, management, methodological issues.

1. Introducción

Se busca desde una mirada académica y siguiendo la literatura sobre el tema, presentar la necesidad de la Responsabilidad Social Empresarial (RSE), una evolución histórica del término, algunas aproximaciones conceptuales y las iniciativas institucionales desarrolladas para la realización de la RSE en las organizaciones. Este ejercicio se justifica porque es un elemento al que se ha recurrido en el plano político y en el lenguaje de las organizaciones. La utilización del concepto en ocasiones se realiza sin un conocimiento claro del mismo, abrogándole diversos significados y en ocasiones como un concepto que está fuera de discusión. Adicionalmente, el análisis responde a la necesidad de contextualizar la aparente actualidad de la RSE que se manifiesta en el volumen de publicaciones y ponencias en encuentros académicos de administración y gerencia de empresas; de igual manera es notoria su presencia creciente en los medios masivos de comunicación.

La novedad causa extrañeza en algunos órganos gestores porque la responsabilidad social a simple vista no tiene mayor relación con el normal funcionamiento de las empresas; de igual manera, aparece como un concepto que puede ser tomado como algo externo a las organizaciones o como una moda pasajera. A pesar de esto, el concepto de Responsabilidad Social Empresarial RSE o también llamado Responsabilidad Social Corporativa RSC ha tenido una amplia aceptación por diversos sectores de la sociedad. Esto se ve reflejado en que las organizaciones y sus agremiaciones plantean la RSE como una de sus banderas de actuación; la sociedad civil y sus organizaciones exigen y motivan a las empresas a desarrollar programas de RSE y los gobiernos realizan políticas y normativas para que las organizaciones se acojan a las iniciativas de RSE nacionales e internacionales.

Las miradas sobre la RSE son variadas dependiendo del rol en la sociedad, nivel de conocimiento sobre el tema e ideología de quien plantea el tema. Esta es una de las razones por las que la discusión no ha llevado a la concreción de consensos académicos ni políticos. Lo anterior dificulta el fortalecimiento de iniciativas prácticas que permitan generar acciones y tomar decisiones en las organizaciones; de igual manera no es fácil para los grupos que se interrelacionan con la organización defender sus intereses ni hacer seguimiento. Por otro lado, la RSE tiene connotaciones negativas. Se puede interpretar como una iniciativa de lavado de imagen sin un verdadero cambio en la organización, como un instrumento de adoctrinamiento y manipulación del personal o como una herramienta del sistema para restar importancia a las críticas que se le hacen y garantizar su permanencia como el mejor posible.

El artículo presenta la siguiente estructura: en la segunda parte se da reflexión frente a la necesidad de la RSE; en la tercera parte se desmiente la percepción de novedad del término presentando elementos de la evolución de la RSE; posteriormente se presentan aproximaciones desde diversas posiciones al concepto, subrayando una diferencia principal entre los que se adaptan al sistema y los que requieren un cambio del mismo; en la quinta se presentan las iniciativas institucionales más influyentes de RSE; finalmente el documento manifiesta la necesidad de generar preguntas en lugar de conclusiones dado el nivel de avance conceptual y metodológico presente en la RSE.

El documento es entonces una invitación por medio de cuestionamientos y preguntas que no han sido resueltas a pesar de la abundancia de iniciativas y propuestas, debido a que la RSE es un tema en debate y en constante evolución y por lo tanto la academia está obligada a generar reflexión sobre el concepto, metodologías e indicadores propuestos.

2. La necesidad del concepto RSE

El ser humano ha sido caracterizado, por algunos pensadores de la teoría económica ortodoxa y de otras ciencias, como: individualista, egoísta y competitivo por naturaleza; esta forma de ver la realidad ha llevado a la construcción de una ética particular y de sistemas de valores morales y a la vez ideales de un comportamiento llamado racional. La posición planteada fundamenta el enfoque de un sistema capitalista como natural.

La historia no apoya esta propuesta de análisis de sistema natural, al respecto Sabogal (2004) recuerda que:

"Los seres humanos empezaron a producir, a trabajar para obtener bienes de la naturaleza, hace 50.000 años, pero solo hace 10.000 que tuvo lugar la primera división social del trabajo. Durante cuatro quintas partes de la historia de la producción, los humanos produjeron solo para su consumo individual. Y hace solo 3.000 años apareció el dinero; es decir, solo muy recientemente ha tenido lugar la producción para otros, para el cambio. Y, si hablamos del sistema capitalista, que es el que tenemos en este momento, este únicamente data de 500 años atrás. Lo anterior significa, ni más ni menos, que de cada cien instantes del humano trabajador, uno lo ha hecho bajo relaciones capitalistas. Si este último instante es lo natural, ¿los otros 99 qué serían?" (Sabogal, 2004, 294 a 297).

Es claro que a pesar de que la evidencia contradice la visión dominante de la sociedad que se plantea como inherente a la naturaleza humana, esta propuesta de racionalidad direcciona la toma de decisiones, el establecimiento de políticas, el comportamiento de los individuos y la forma como se relacionan los seres humanos en el sistema. Esta posición olvida que el ser humano posee también de manera inherente un componente solidario y cooperativo que hace parte de su comportamiento. Las acciones de ayuda a los débiles y necesitados, los llamados de algunas religiones a socorrer al prójimo y el hecho de que en ocasiones la ayuda implique una pérdida de bienestar material e incluso un riesgo real a la integridad del individuo, son evidencias de la existencia de un ser humano que actúa en busca de su bienestar y al mismo tiempo del de los demás.

El funcionamiento basado en el comportamiento egoísta y que privilegia el beneficio individual sobre el social, ha traído consecuencias nefastas para el bienestar de la sociedad que se hacen cada vez más evidentes y que ponen en entredicho la conveniencia de este tipo de funcionamiento social. Lo anterior se puede ver en una ampliación creciente de la brecha entre los ricos y los pobres, la existencia de una miseria creciente, las actuaciones irresponsables de organizaciones sobre los entornos en que participan con acciones tan deleznables como la utilización del asesinato y la violencia física como modo de actuación, la esclavitud de los trabajadores, el trabajo infantil, la discriminación de raza y género, condiciones de trabajo peligrosas, la corrupción, economías de enclave y los impactos sobre el ambiente local y global.

Frente a estos resultados negativos del sistema, Kliksberg (2003) plantea que al desvincular la ética del comportamiento económico y al tratarlos como dos mundos separados se crea un "vacío ético", esta carencia de valores morales y principios éticos que regulen el comportamiento económico exige la aparición de un concepto y de herramientas que creen un entramado entre estos dos mundos.

La necesidad de direccionamiento ético frente a las situaciones descritas, ha llevado a que los intelectuales, académicos, organizaciones civiles de la sociedad, los políticos y los gobiernos, muestren una preocupación frente al papel de las organizaciones productoras y prestadoras de servicios, nacionales y multinacionales y les exijan, directa e indirectamente, una manera diferente de actuar.

Frente a estas preocupaciones, se presenta la Responsabilidad Social Empresarial como una propuesta válida que se vuelve acción; que ha devuelto legitimidad a discusiones y términos que van más allá de la eficiencia y productividad en el corto plazo y la racionalidad económica individualista. En este contexto se vuelve nuevamente aceptado hablar de ética y moral; de interrelaciones entre las organizaciones y los grupos de interés con ellas relacionados; de unos deberes y derechos que se presentan en este marco de interrelaciones; de la organización con ciudadanía corporativa y de los límites que se imponen al actuar de las empresas. Es claro entonces que bajo estas discusiones ya no es aceptado defender la legitimidad escudada en la eficiencia financiera de cualquier tipo de acción empresarial. Esta legitimidad debe por tanto además de ese beneficio financiero, responder a parámetros sociales, económicos y ambientales.

3. Elementos de la evolución de la RSE

La RSE es percibida como un concepto nuevo que entra en las discusiones de los medios de carácter económicoempresarial y en los centros académicos dedicados a la administración y ciencias de la gestión; puede verse entonces como una nueva moda de la administración que busca llenar el espacio que dejó la anterior, o el invento de un gurú que busca posicionarse.

Frente a estas formas de ver la RSE, es i mportante recordar a Jacques Le Mouél, quien en su texto "Crítica de la eficacia" presenta un llamado en 1992 que goza de total validez en la actualidad, dice el autor:

"La Responsabilidad Social Corporativa, dada la importancia que ha tomado en varios ámbitos de decisión, parece para quienes se acercan a ella un concepto nuevo. Se hace necesario por lo tanto hacer un poco de memoria con el fin de contextualizar la discusión" (Le Mouél, 1992).

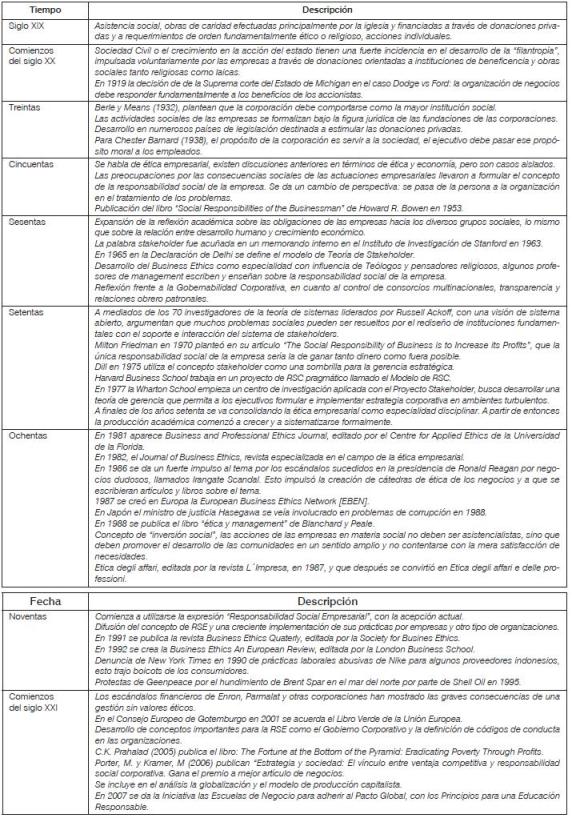

En aras de hacer memoria y respondiendo al llamado de Le Mouél al evaluar la RSE debe tenerse en cuenta que hay iniciativas que no cuentan con la motivación de maximización de la utilidad, recuérdese que el ser humano es también solidario y cooperativo. Dentro de las iniciativas que se presentan en este documento, algunas están mediadas por las creencias religiosas que tienen elementos de piedad y ayuda al prójimo, otras responden a un carácter patriarcal de la dirección de las organizaciones, otras se pueden catalogar como meramente altruistas. Todas estas iniciativas han contribuido a la construcción de la RSE. En la Tabla 1 se sintetizan algunos de los elementos que han contribuido a la evolución de la RSE.

Tabla 1. Elementos de la evolución de la RSC1

A partir de la tabla se puede establecer cómo se pasa de acciones de beneficencia que se realizan por diversas motivaciones básicamente religiosas, como acciones aisladas realizadas por individuos; pasando por acciones de filantropía, también aisladas, de carácter laico de las organizaciones y se llega a acciones propias de la estrategia empresarial que están ligadas a las políticas de la organización.

Le Mouél recalca una extraña coincidencia que se hace evidente en la Tabla 1, la RSE tiene ciclos en los que hay épocas en que se hace más importante y otras en que es un concepto olvidado; hay una fuerte correlación entre los escándalos de directivos gubernamentales y empresariales y el resurgimiento del interés por el tema de la RSE, con su consecuente avivamiento en las escuelas de negocios.

Sin desconocer lo anterior en cuanto a estos ciclos, el interés y la producción académica se han visto incrementados. El tema de ética en los negocios y posteriormente de RSE adquiere un lugar en los planes de estudio de las escuelas de negocios, en primera medida como una materia, posteriormente como campo disciplinar y finalmente con un carácter transversal; relacionado a este incremento en importancia, se ve un aumento de revistas especializadas en el tema, institutos académicos y de consultoría y publicación de libros y ponencias sobre la temática.

En los elementos presentados se percibe el aporte desde diferentes enfoques ideológicos, así como también de diferentes sectores de la sociedad; en la evolución coexisten iniciativas de las organizaciones, de la academia, de los gobiernos y de la sociedad civil.

4. Aproximaciones al concepto de RSE

Los conceptos de RSE pueden abordarse en primera instancia bajo el análisis realizado por Freeman y Reed (1983), muestran los autores que la organización es responsable adicionalmente a los intereses de los propietarios de las acciones o stockholders por los grupos que tienen un interés en las actividades de la empresa. De esta manera la palabra stakeholder, acuñada por el Instituto de Investigación de Stanford en 1963, se refiere a esos grupos que requiere la organización, la lista original incluye: propietarios de las acciones, empleados, compradores, proveedores, prestamistas y la sociedad. En su documento Freeman y Reed realizan un recuento de aproximaciones al concepto de stakeholder que es fundamental para la elaboración del concepto de RSE, en ese sentido agrupan las propuestas en tres niveles: como una teoría de gerencia, como un proceso práctico a usar en la gerencia estratégica y como una estructura analítica.

La propuesta de Weiss (2003) es importante en cuanto a la definición de dos corrientes que han influenciado la discusión y evolución de la RSE. Esta distinción se hace según el tipo de estructura organizacional que siguen en las empresas anglosajonas y las alemanas.

La primera corriente se expresa en el modelo anglosajón, es llamado de shareholder, este tiene una clara orientación a la valoración de la empresa como objetivo fundamental, debido a que el mercado de capitales es la fuente de financiación y ejerce control empresarial por el valor en bolsa de las organizaciones. Este modelo busca que los directivos se dirijan al propósito de la empresa capitalista que es maximizar los beneficios de los accionistas, los trabajadores son tenidos en cuenta en su papel de propietarios de acciones o por su participación en los fondos de pensiones.

La segunda se da en el modelo alemán: llamado de stakeholder, en la economía alemana los bancos tienen presencia en la dirección de organizaciones porque son importantes financiadores, los trabajadores participan de la dirección y las organizaciones tienen una orientación a la producción y no hacia el comportamiento financiero.

Estas posiciones diferenciadas cambian en la década del noventa, en primer lugar la financiación de las empresas alemanas recibe aportes del mercado de capitales internacional y por el desmonte del estado del bienestar el modelo alemán debe asimilarse al modelo shareholder; en Estados Unidos e Inglaterra al mismo tiempo se insta y presiona a que las organizaciones tengan en cuenta sus relaciones con varios sectores de la sociedad, por lo que deben aproximarse a un modelo de stakeholder. En la discusión es importante el ejercicio que hacen Garriga y Mele (2004), frente a la abundancia de conceptos de RSE existentes, agrupan en cuatro grupos las iniciativas y definiciones (Duque, 2007).

El primer grupo es instrumental, son iniciativas de empresas que apuestan por un comportamiento ético y responsable en la medida en que dicho comportamiento aporte ventajas competitivas al negocio. Entre ellas tenemos: teoría de la agencia y perspectivas estratégicas, el segundo enfoque lo conforman aquellas teorías que se centran en el poder de las corporaciones en la sociedad y el uso responsable de este poder en la arena política. Entre ellas tenemos: ciudadanía corporativa, el constitucionalismo corporativo y la teoría de convenciones. El tercer enfoque lo conforman aquellas teorías integrativas en la que la empresa se centra en la satisfacción de las demandas sociales de sus stakeholders. Entre ellas tenemos: stakeholders management, social issues in management, principio de la responsabilidad pública y corporate social performance. El cuarto enfoque está basado en las teorías que abordan la responsabilidad ética de las empresas frente a la sociedad. Entre ellas tenemos: normative stakeholders theory, derechos humanos universales, desarrollo sostenible, bienestar común.

Teniendo presentes las tipologías planteadas, a continuación se presentan algunas de las visiones que han influido de manera más clara en las propuestas y evolución de la RSE.

4.1 Visiones influyentes

Las propuestas presentadas se agrupan en las que tienen un optimismo y se acomodan al sistema y las visiones críticas que exigen cambios fundamentales.

4.1.1 Adaptadas al sistema

La ya muy citada referencia a Milton Friedman quién en 1970 planteó en su artículo "The Social Responsibility of Business is to Increase its Profits", que la única responsabilidad social de la empresa sería la de ganar tanto dinero como fuera posible, maximizando el valor financiero para los dueños o accionistas, siempre que, en todo caso, se respetaran escrupulosamente las reglas del juego. En esta visión una organización se crea con la finalidad de maximización de utilidades y cualquier otra actividad que se adicione tendrá como consecuencia una desviación de recursos que implicarán en últimas una ineficacia en el funcionamiento de la organización y por tanto la imposibilidad de cumplimiento de su función principal. En ese sentido Friedman cita a Adam Smith, al mostrar escepticismo frente a cualquier beneficio que pueda provenir de quien afecte el comercio por el bien público.

Esta forma de ver la realidad tiene entre sus influencias anteriores la definición del propósito de la empresa, esto se expresa en la decisión de 1919 de la Suprema Corte del Estado de Michigan en el caso "Dodge vs. Ford", la Corte argumentó que: la organización de negocios debe responder fundamentalmente a los beneficios de los accionistas. Esta decisión dominó por muchos años los currículos de las escuelas de negocio y el pensamiento de los gerentes.

Coherente con las posiciones anteriores, para Alain Minc (1987) no se puede moralizar las empresas, el autor justifica su posición en que esto negaría que la empresa es una entidad libre, autónoma e independiente. Para los accionistas la obligación de la empresa es la rentabilidad y el único límite es la ley; en este sentido la moral no puede ser independiente al derecho pero va más allá. (Le Mouél, 1992, 123).

En contraste con la visión de Friedman (1970), Freeman (1984) planteó el argumento de que la atención sistemática a los intereses de los stakeholders es crítica para el éxito de las empresas. Según su punto de vista los directivos deben llevar adelante acciones que sean óptimas para una amplia gama de stakeholders más que realizar sólo aquellas que sirven para maximizar los beneficios de los accionistas. La perspectiva de los stakeholders considera la empresa como una organización en la que numerosos y diversos participantes buscan alcanzar múltiples, y no siempre congruentes, propósitos.

Prahalad como experto en negocios internacionales, en su libro publicado en 2005: la riqueza en la base de la pirámide, crea el concepto de marketing ecosistémico, mediante el cual se puede transformar la base de la pirámide compuesta por población de bajos ingresos en un mercado con alto potencial para los negocios.

Es representativa de una visión de RSE acomodada en el sistema, la propuesta de Michael Porter; este autor es reconocido por la influencia que ha tenido su planteamiento de ventaja competitiva, en cuanto a la RSE la posición de este autor se presenta en un artículo que escribe desde Harvard Business School, junto con Kramer en 2006.

Los autores ven la RSE como una oportunidad desaprovechada, las empresas han realizado acciones pero no son tan productivas como podrían ser, porque confrontan organizaciones y sociedad y llevan a la empresa a pensar genéricamente en la RSE y no de acuerdo con la estrategia empresarial. Es así como las organizaciones desperdician recursos en actividades que no traen los beneficios que podrían para la sociedad y la empresa al mismo tiempo. Proponen los autores que las alternativas de RSE se analicen como otras decisiones de negocio, para que sean fuente de oportunidades, innovación y ventaja competitiva, de manera que bajo la perspectiva estratégica la RSE se pueda convertir en fuente de progreso social por los recursos, experticia y conocimiento de las empresas. Esta visión estratégica implica priorizar los problemas sociales y clasificarlos en: problemas sociales genéricos, impactos sociales de la cadena de valor y dimensiones sociales del contexto competitivo; la organización solo debe tomar acciones en este último grupo, los otros dos implican una pérdida en términos de competitividad.

Lo presentado encuentran que la RSE como una forma en que las organizaciones funcionan en el sistema, sosteniéndose o ampliando las posibilidades de actuación y de creación de valor. Se difiere en el tipo de acciones a llevar a cabo y la visión tradicional o estratégica planteada por los autores.

4.1.2 Requieren cambios profundos del sistema

Una forma diferente de ver las organizaciones en la sociedad es planteada por Jacques Le Mouél en su texto "Crítica de la eficacia", frente a los avances en la materia plantea inquietudes del tipo: es la empresa un lugar de cooperación, se da libertad e igualdad en las empresas, es la equidad un principio orientador. Como respuesta manifiesta el autor que existen realmente pocas empresas que tienen en cuenta la dimensión social y que consideran que el fin no justifica los medios.

Para no caer en la inocencia Le Mouél propone no tratar de resolver en el plano empresarial lo que no está resuelto en el ámbito social y hace un llamado a no crear expectativas que las empresas no estén en condiciones de satisfacer. En el análisis no se pueden desconocer las contradicciones, ni los conflictos de intereses propios del funcionamiento de las organizaciones.

El autor es claro al plantear que es una ilusión el pensar en una moral de los negocios que sea independiente del resto de la sociedad, pueden existir reglas o principios para el funcionamiento de la sociedad, pero ese no es el caso de los negocios que requieren un derecho que los obligue. A pesar de lo anterior, la aparición de la ética en el mundo de los negocios expresa la necesidad de que el capitalismo abandone sus formas más exageradas, y en esto el sistema se juega su propia supervivencia. De acuerdo con lo anterior la empresa no debe servir como modelo para el funcionamiento de la sociedad, debido a las contradicciones que presenta, pero si se hace necesario que acepte ser objeto de miradas críticas de los actores involucrados en su funcionamiento (Le Mouél, 1992, 127 a 129).

Es interesante que la propuesta basada en la visión del mercado como el que puede reducir las desigualdades de Alain Minc (1987) sea objeto de un giro posterior en 1989 donde estipula el mismo autor que al ser el dinero el máximo poder de la sociedad y al no tener ningún contrapoder, se puede dar una situación en que demasiado mercado pueda matar al mercado.

Por su parte Omar Acktouf luego de un exhaustivo análisis de la racionalidad que prima en las organizaciones y una amplia descripción de la crisis global plantea que:

"contrario a la ideología dominante contemporánea, es imposible que las exenciones para la empresa, de toda obligación impuesta desde el exterior respecto de la socio-economía en la cual y gracias a la cual ella prospera, puedan llevarla a comportarse de manera ciudadana y responsable. Los hechos muestran de manera contundente que nada parecido emerge espontáneamente del movimiento libre de las fuerzas del mercado y de los solos intereses de los poseedores de la riqueza. Una solución verdadera requiere coraje político completamente novedoso y contra el dominio del tiempo neoliberal: un estado más intervencionista y mayores fuerzas de tipo sindical, para obligar a la empresa, como en los países de economía social de mercado, a comportarse de otra forma que la de una máquina generadora de ganancias unilaterales, en detrimento de la naturaleza y de los seres humanos más frágiles. Y la única salida es un mercado regulado con un Estado y una contraparte social más decidida que nunca. Por lo anterior, una solución a los problemas de ciudadanía de empresas, de equilibrios entre factores de producción, de equidad en materia de comercio internacional, de mejorestar de la naturaleza y del ciudadano, mejor distribución de las riquezas producidas, etc. Existen y son aplicadas. Lo que falta, es la aceptación, por los dirigentes políticos y económicos de los países del management a la americana, cambios radicales en cuatro niveles de análisis y de la práctica económica: mundial, macroeconómico, mesoeconómico y microeconómico" (Ac- ktouf, 2004, págs. 239 a 266).

Hans Küng manifiesta por su parte la necesidad de una ética global para los negocios como alternativa a lo que él llama el "capitalismo de casino". Adicional a la importancia del autor por su prestancia académica, la propuesta ha cobrado relevancia por ser adoptada como fundamento del Pacto Global de la Organización de Naciones Unidas [ONU]. Evidencia Küng que la comunidad y la opinión pública reclaman un nuevo orden económico global, donde los negocios se rijan por un "orden macroético", es decir, por una ética global, lo cual se justifica en que ni la economía ni las empresas tendrán éxito sin las normas éticas.

Se puede concluir al contrastar los apartados anteriores de las visiones adaptadas al sistema y las que requieren cambios profundos, que las propuestas de conceptualización del término RSE son numerosas, disímiles y contradictorias, lo que ha ocasionado la falta de consenso sobre el término RSE en la reflexión académica. Lo anterior debido en parte a que la evolución del abordaje del concepto desde la academia cuenta con más de cinco décadas de trabajo continuo, a pesar de los altibajos, con numerosos resultados expresados en ponencias, libros, artículos, instrumentos, consultorías y certificaciones y a que existen marcadas diferencias conceptuales, ideológicas y de centros de pensamiento.

Esta dificultad implícita al término de generar consenso sobre el concepto y metodologías de RSE, genera desconcierto entre las organizaciones que ven la necesidad de tomar decisiones y realizar acciones, y los grupos que tienen interrelaciones con estas organizaciones requieren de igual manera una claridad sobre el concepto para saber que pueden esperar de las organizaciones. Adicional a la necesidad práctica frente al hacer, se suma la dificultad que representa encontrar evidencia empírica de que una buena RSE en la organización representa un buen desempeño financiero en los negocios. Esto es muy bien ilustrado en el artículo de Daniela Toro en su revisión académica de 2006, demuestra la autora como a pesar de esta relación se ha estudiado desde mediados de la década del setenta, no se han logrado resultados concluyentes.

La discusión en torno a la RSE se ha caracterizado entonces por presentar: un enfoque en principios ideológicos en ocasiones con visos dogmáticos que dificultan la discusión científica; argumentos con fuerza de verdad sin una demostración empírica de los mismos y preeminencia del estatus académico y reconocimiento de los investigadores sobre el contenido y calidad académica de las propuestas.

4.2 Algunas Definiciones orientadoras de RSE

Debido a la dificultad, planteada en el apartado anterior, de llegar a una definición de RSE de consenso y el consiguiente desarrollo de metodologías relacionadas con este concepto, se hace necesaria la estipulación de conceptos que sin desconocer las contradicciones permitan el actuar de las organizaciones y responder a las expectativas de los stakeholders en cuanto a información y comunicación de necesidades.

Teniendo claro entonces que la puesta en práctica de la RSE en el actuar de las organizaciones se dificulta al llevar lo conceptual a generación de acciones y toma de decisiones que requiere conceptos claros, se presentan a continuación definiciones que han sido propuestas por: la Unión Europea, el Banco Interamericano de Desarrollo y AECA, estas entidades han sido escogidas por que cuentan con credibilidad y poder económico y político.

La Unión Europea por intermedio de una Comisión da origen en 1993 a una propuesta conceptual y metodológica en materia de RSE: el Libro Verde. Este documento genero respuestas por parte de las organizaciones que acogieron la propuesta y realizaron acciones. Posteriormente, en el año 2000, el Consejo Europeo de Lisboa apeló específicamente a la responsabilidad social de las empresas en ámbitos tales como la organización del trabajo, la igualdad de oportunidades y el aprendizaje permanente. En el año 2001 el Consejo Europeo de Gotemburgo propone a las empresas que el crecimiento económico, la cohesión social y la protección medioambiental avancen en paralelo.

El Libro Verde de la Comisión Europea reviste importancia en el análisis porque representa un Marco Europeo para la Responsabilidad Social Corporativa. A partir del Libro Verde se desarrolla un amplio debate sobre el fomento de la responsabilidad social de las empresas a nivel mundial, tratando de aprovechar al máximo las experiencias existentes, fomentar el desarrollo de prácticas innovadoras y aumentar la transparencia en el quehacer empresarial.

El Marco Europeo para la Responsabilidad Social Corporativa profundiza en el Libro Verde en el concepto de RSE, este concepto integra los siguientes elementos en su definición:

* Integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comercial es y sus relaciones con sus interlocutores.

* Ir más allá del cumplimiento de las obligaciones jurídicas.

* La responsabilidad social de las empresas no se debe considerar sustitutiva de la reglamentación o legislación sobre derechos sociales o normas medioambientales, ni permite tampoco soslayar la elaboración de nuevas normas apropiadas.

* La incidencia económica de la responsabilidad social puede desglosarse en efectos directos e indirectos y de igual manera se pueden derivar de ella resultados positivos directos y se logran efectos indirectos. (CCE, 2001, 7 a 9).

Vives, Corral, e Isusi en el 2005 presentan en un estudio publicado por el BID e IKEI una definición del concepto RSE que tiene elementos importantes en cuanto a que el comportamiento empresarial debe adoptar un enfoque estratégico que difiera de su búsqueda tradicional de maximización de beneficios como principio rector y el involucrar a los grupos de interés en su toma de decisiones, al respecto anotan:

"De acuerdo a la evolución histórica del concepto la RSE se considera como un camino estratégico que busca valorizar las empresas, generando relaciones beneficiosas en el largo plazo, en esta visión "no sólo importa cuánto gano, sino también cómo lo gano", lo que implica un cambio radical con respecto a la óptica empresarial tradicional de simple maximización de beneficios. De esta forma, la RSE es una nueva manera de hacer negocios mediante el compromiso empresarial de contribuir al desarrollo sostenible que engloba una dimensión de responsabilidad total para con todas las 'partes interesadas' (stakeholders) de la empresa, esto es: clientes, suministradores, trabajadores, la comunidad, el medio ambiente y la sociedad en su conjunto, además de los propios propietarios o accionistas, siempre desde una perspectiva ligada con la ética empresarial y la transparencia en los negocios" (Vives, Corral, e Isusi, 2005, 18 y 19).

De igual manera plantean los autores algunos elementos sobre los que se ha conseguido algún grado de acuerdo sobre la RSE:

* El punto de partida está ubicado por encima del cumplimiento legal.

* El carácter voluntario de las acciones de RSE.

* El compromiso cívico de la empresa, especialmente en cuanto al apoyo al desarrollo social a nivel local/regional.

* El respeto por la dignidad humana.

* La preocupación tanto por aspectos externos como internos a la responsabilidad de la propia empresa.

* El concepto de ética empresarial y transparencia en los negocios.

* La consideración de los intereses de las diversas partes interesadas o stakeholders

* La búsqueda de equilibrio en la sostenibilidad económica, ecológica y humana.

La propuesta de AECA (Asociación Española de Contabilidad y Administración de Empresas) en 2004 en su Marco Conceptual de RSE, propone tres elementos fundamentales:

* Compromiso voluntario de las empresas con el desarrollo de la sociedad en la preservación del medio ambiente, desde su composición social y un comportamiento responsable hacia las personas y grupos sociales con quienes interactúa.

* Satisfacción de necesidades de stakeholders, las estrategias deben ser medidas, verificadas y comunicadas.

* Más allá del cumplimiento de la ley y de los resultados económicos a corto plazo, es estratégico, busca la creación de valor en el largo plazo y con ventajas competitivas duraderas.

Es entonces claro por las definiciones presentadas, que se ha logrado algún consenso en cuanto al concepto de RSE en organismos influyentes en el actuar de las organizaciones, los elementos que coinciden en las propuestas se pueden enumerar así: La RSE corresponde con un camino estratégico que busca crear valor a las empresas, generando relaciones beneficiosas en el largo plazo; son iniciativas de carácter voluntario y que por lo tanto deben superar los requerimientos legales y normativos; involucra una sostenibilidad que comprende tres elementos: el económico, el social y el ambiental; implica responsabilidad total para con todas las partes interesadas o stakeholders de la empresa.

5. Iniciativas institucionales

La discusión conceptual de RSE ha demostrado la dificultad implícita en su definición y estructuración de metodologías. Las organizaciones y los grupos de interés con ella relacionados adoptan las definiciones de las instituciones con quienes se relacionan y de acuerdo a la capacidad de influencia de estas instituciones la conceptualización es o no ampliamente aceptada.

Las organizaciones requieren implementar en su estructura metodologías probadas y reconocidas, de igual manera necesitan mostrar a la sociedad y al gobierno de manera clara y sin lugar a ambivalencias las acciones y esfuerzos que hacen en RSE, la sociedad civil requiere información veraz de las actividades que están realizando las organizaciones para poder motivar o presionar el comportamiento deseado en las empresas y el gobierno necesita para estructurar sus políticas y normatividad utilizar como insumo información sobre el comportamiento de las organizaciones en sus interrelaciones con los grupos de interés.

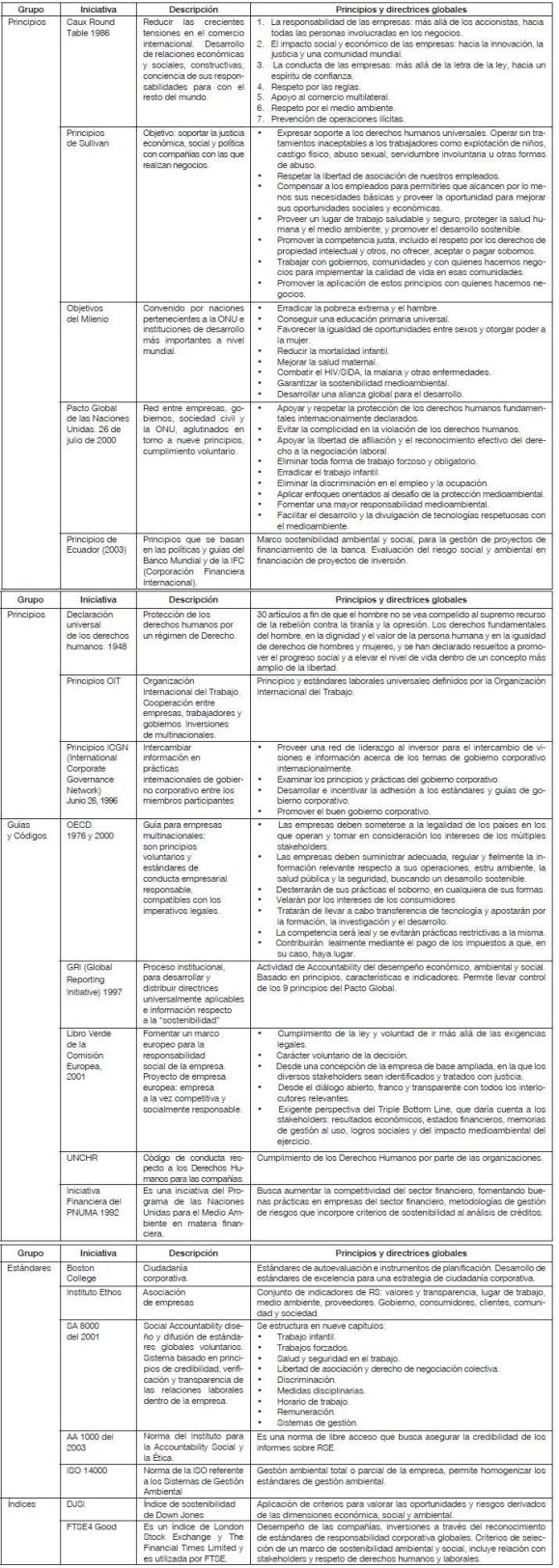

Las propuestas metodológicas de: principios, directrices, guías y códigos, estándares e índices certificables o no, han respondido a la demanda de las organizaciones, de la sociedad civil y del gobierno. Las propuestas más difundidas se presentan en la tabla 2.

Tabla 2. Principales propuestas de RSE2

Las iniciativas presentadas responden a desarrollos de instituciones reconocidas internacionalmente y de organismos multilaterales. La credibilidad y/o la capacidad de certificación y seguimiento de estas iniciativas hace que las organizaciones en todo el mundo vean la necesidad de adoptar lo propuesto; las organizaciones lo perciben de esta manera porque es una exigencia a su funcionamiento, porque les permite el acceso a mercados, por las implicaciones en la financiación o porque que afectan la valoración de la empresa en los mercados de capitales.

La cantidad y calidad de iniciativas es amplia, por lo que el análisis de las mismas se dificulta; es necesario por lo tanto agruparlas y categorizarlas para hacer manejable su apreciación. A continuación se presentan algunas propuestas de análisis. De acuerdo con Núñez Las iniciativas se pueden agrupar en dimensiones:

1. Es comúnmente relacionada con el concepto tradicional de RSE hace referencia a la política filantrópica de la empresa, preocupada de integrar a la gestión una política más solidaria y de colaboración hacia la comunidad.

2. Está relacionada con la ética en los negocios, incluye valores y principios no solo compartidos por los accionistas, ejecutivos y trabajadores de la empresa, sino también por aquellos grupos de la sociedad con algún vínculo con dicha empresa o stakeholders.

3. Decisiones de política de la empresa que se basan en la gobernabilidad corporativa e incluye las políticas de responsabilidad social y ambiental de sus accionistas mayoritarios y minoritarios, trabajadores y la comunidad, este ámbito ha adquirido mucha importancia por el creciente poder de las organizaciones, la rendición de cuentas o accountability del conjunto de actividades de la empresa, el monitoreo, la transparencia y el cumplimiento de la normativa son elementos de la gobernabilidad corporativa.

4. Está relacionada con el ciclo del producto o cadenas de valor lo que hace que la empresa se preocupe desde los proveedores de materias primas hasta la disposición final después del consumo, implica sistemas de monitoreo de cumplimiento de estándares ambientales y sociales.

5. Normativa o regulatoria, a pesar del carácter voluntario de las iniciativas de RSE, existen disposiciones asociadas a aspectos de la responsabilidad dentro de un marco normativo, especialmente en lo referente a la transparencia de la información relevante provista por la empresa tendiente a instalar buenas prácticas de negocio, esta directriz disminuye las situaciones de fraude.

6. Relacionada con acuerdos de libre comercio, en las negociaciones de estos acuerdos se involucra el concepto de RSC como marco importante en la forma de hacer negocios y buenas prácticas de las empresas y se suma la participación de la ciudadanía en la negociación y exigencia de información (Núñez, 2003, 12 a16).

AECA (2004) realiza una clasificación donde los instrumentos se agrupan en cuatro aspectos:

1. Principios y códigos reguladores de las prácticas empresariales. Autocontrol o supervisión externa.

2. Pautas para sistemas gerenciales y esquemas de certificación. Certificación externa en conformidad con estándar. Por ejemplo: ISO 14000 y SA8000.

3. Índices o escalas para las empresas en RSE, busca identificar compañías aceptables en su inversión social, en este sentido han surgido índices como FTSE4Good y DJSI.

4. Responsabilidad y divulgación, mecanismos de certificación de la responsabilidad como AA1000s y GRI.

Berbel, Reyes y Gómez (2007) por su parte plantean cuatro niveles para clasificar las iniciativas de RSE:

1. Directrices y compromisos de carácter universal.

2. Guías de producción y metodologías de evaluación de informes y acciones de RSE.

3. Normas o criterios de gestión y ajuste en la implantación de la RSE.

4. Técnicas y herramientas para medir y gestionar.

Las 21 iniciativas presentadas son las que tienen mayor aceptación global, pero existen muchas propuestas más en las clasificaciones descritas y en los niveles globales en cuanto a: índices globales, normas y estándares técnicos, principios y directrices globales; iniciativas regionales; iniciativas nacionales y locales. Cada una de estas propuestas debe ser considerada en el análisis de las organizaciones que están en su área de influencia.

6. Preguntas para el debate en RSE

El sistema económico, la racionalidad dominante y la forma de actuar de las organizaciones bajo la dirección del management han generado unos resultados que producen efectos negativos en la sociedad, en otras organizaciones, en algunos accionistas y en el medio ambiente; estas situaciones han creado por decir lo menos preocupaciones en la sociedad y en los entes gubernamentales. La respuesta parece darse desde la responsabilidad social corporativa, como una forma en que las organizaciones incluyen en su forma de actuar los requerimientos que les hace la sociedad.

Esta relación entre empresas y sus grupos de interés es objeto de diversas formas de análisis; se perciben posiciones adaptadas al sistema tal cual funciona, de manera que simplemente se trata de realizar pequeñas adaptaciones que lleven a situaciones de ganar-ganar entre las organizaciones y la sociedad, por otro lado hay planteamientos que buscan cambios fundamentales e incluso estructurales del sistema y de las organizaciones dentro de él, para estos autores muchas de las propuestas pueden ser calificadas de iniciativas malintencionadas que sólo propenden por un lavado de imagen sin cambios reales o de inocentes propuestas que no entienden el funcionamiento de las organizaciones ni del sistema económico.

Las organizaciones que requieren tomar decisiones y realizar acciones, bien sea por su interés en el tema o por la presión que la sociedad y los gobiernos están ejerciendo, encuentran una barrera fuerte frente a la falta de claridad conceptual; de igual manera la comunidad y el gobierno no tienen muy definido en términos de RSE que pueden esperar de las organizaciones. Esta situación ha llevado a que se busquen definiciones aceptadas comúnmente por la influencia y poder de quienes las proponen. Los conceptos aceptados por este tipo de consenso llevan a la necesidad de crear metodologías e indicadores que hagan operativo el acercamiento al tema. Es así como la generación de propuestas institucionales de principios, guías, certificaciones, metodologías e indicadores.

Los fuertes debates que se han realizado y la variedad de propuestas académicas, ideológicas y de instituciones frente al concepto de RSE han llevado a definir que no es posible dadas las diferencias fundamentales llegar a un consenso. Por lo anterior, la temática más que generar conclusiones, invita a la reflexión y al planteamiento de preguntas.

En el recuento analítico de las propuestas conceptuales y de las iniciativas operacionales, es claro que el concepto de RSE ha sido trabajado de manera importante en latitudes diferentes a la latinoamericana y se pretende en gran medida adoptar esos aportes a nuestra realidad. Es necesario tener en cuenta que las condiciones sociales, históricas y económicas latinoamericanas y colombianas difieren de las que se dan en los países que proponen estas iniciativas de RSE presentadas como las de mayor difusión. Por lo tanto una primera pregunta que surge es: ¿Qué tan universales son los conceptos, indicadores y metodologías de RSE?

Este problema es tradicional en el desarrollo teórico y metodológico y se presenta en el análisis común de nuestra realidad, al respecto dice Sabogal (2004):

"El problema está en que quienes estudian la historia y la realidad social y económica de América Latina con ojos europeos simplifican de tal manera el fenómeno que terminan por tratar las totalidades como idénticas, a partir de la identidad de las esencias. Con esa visión, basta identificar el carácter capitalista tanto de las economías latinoamericanas como de la europea para suponer que se está ante realidades idénticas. De allí suele pasarse a trasladar a la realidad latinoamericana los resultados obtenidos por los pensadores europeos para su propia realidad. Ahí aparece la falacia" (Sabogal, 2004, 268).

Las propuestas desde las organizaciones y el análisis de gestión ortodoxo se centran en la voluntariedad de la RSE; este optimismo en lo voluntario se basa en que son el mercado, el desarrollo competitivo y el direccionamiento estratégico de la organización, fuerzas suficientes para que las organizaciones generen cambios fundamentales en su forma de actuar bajo la luz de la RSE; otras posiciones vistas plantean como ingenua esta propuesta y exigen la obligatoriedad y un papel del Estado en la RSE. Este es un debate que no ha concluido aún y que rige algunas iniciativas de la legislación nacional en RSE y la consecuente crítica del sector privado que no cree en la viabilidad de este tipo de regulación. Surge una segunda pregunta ¿el carácter voluntario de las propuestas de RSE es suficiente para generar un cambio en la forma de actuar de las organizaciones?

La sostenibilidad social, ambiental y económica es fundamental en las estrategias de RSE, a partir de este enfoque se construyen los conceptos, metodologías y sistemas de indicadores. La ponderación en los sistemas de indicadores privilegia en algunos casos la sostenibilidad económica por encima de los otros dos, de manera tal que el buen comportamiento financiero puede llevar a que una organización aparezca como responsable socialmente así sea débil en los otros aspectos.

En este sentido es importante la crítica a los indicadores de RSE presentada por Porter y Kramer (2006) y el ejemplo dado por Krugman (2007) sobre la multinacional TNT. Surge así una tercera pregunta ¿En el desarrollo conceptual, generación de metodologías y sistemas de indicadores, cuál de los elementos del análisis triple de resultados tiene mayor importancia, como se pondera su peso para que la RSE muestre resultados creíbles en los tres elementos?

Lejos de los argumentos presentes en publicaciones de medios de comunicación y hasta libros de reflexión que expresan que la RSE ha demostrado sin lugar a dudas que es una estrategia que genera beneficios financieros para las organizaciones que la implementan, los estudios académicos muestran que la evidencia empírica al respecto todavía no es concluyente en cuanto a una correlación entre utilidades y RSE. La cuarta pregunta es por lo tanto ¿Qué tan sostenible es la aplicación de la RSE en las organizaciones sin una evidencia de la relación entre la aplicación de la misma y la generación de beneficios financieros para la organización?, y relacionado con ello una quinta pregunta ¿La RSE es una estrategia que debe traer ganancias a la organización o es un tipo diferente de acción que responde a su función social?

La creciente desigualdad en términos económicos y de oportunidades presente en amplios sectores de la población sumada a los problemas sociales, económicos y ambientales propios del funcionamiento del sistema y de su institución representativa la empresa ha sido objeto de la atención de la sociedad. La séptima pregunta sería ¿Es la RSE un lavado de imagen que busca dar nuevos aires al sistema económico frente a las críticas y hechos negativos de su funcionamiento o es un cambio profundo y estructural del mismo?

El tema de la RSE es muy rico en iniciativas y propuestas, la sociedad está emocionada porque las organizaciones, aparentemente, están cumpliendo con sus responsabilidades de ciudadanos corporativos y las empresas ven en la RSE una forma estratégica de creación de valor. Al mismo tiempo la reflexión académica debe propender, con el rigor que le caracteriza, por la generación de preguntas y de planteamientos críticos, lo que sin desconocer lo positivo de estas iniciativas, ponga en claro las limitaciones que les son propias y que orienten su evolución.

1 Fuente: el autor, basado en: Le Mouél (1992), Weiss (2003) y Vives (2005).

2 Fuente: El autor.

7. Referencias

Acktouf, O. (2004). La estrategia del avestruz: post-globalización, management y racionalidad económica, Universidad del Valle, Facultad de Ciencias Económicas, Cali. [ Links ]

AECA (Asociación Española de Contabilidad y Administración de Empresas) (2004). Marco Conceptual de la Responsabilidad Social Corporativa, AECA, Madrid. [ Links ]

Barnard, C. (1938). The function of the executive, Harvard University Press, Cambriedge, MA. [ Links ]

Berbel, G. & Reyes, J. & Gómez, M. (2007). "La responsabilidad social en las organizaciones (RSO): análisis y comparación entre guías y normas de gestión e información". En: Revista INNOVAR, Volumen 17, Número 29, páginas: 27 a 48. [ Links ]

Berle, A. y Means, G. (1932). The modern corporation and private property, Commerce Clearing House, New York. [ Links ]

Blanchard, K. & Peale, V. (1988). Éthique et management, Les Édicions d'Organization, París. Citado por Le Mouël, 1992. [ Links ]

Comisión de las Comunidades Europeas (2001). Libro verde: fomentar un marco europeo para la responsabilidad social de las empresas, Bruselas. [ Links ]

Duque, E. (2007). "La empresa social y su responsabilidad social". En: Revista INNOVAR, Volumen 17, Número 30, páginas: 59 a 76. [ Links ]

Freeman, E. (1984). Strategic Management: A Stakeholder Approach. Pitman: Boston, MA. Tomado de Toro 2006. [ Links ]

Freeman, E. & Reed, D. (1983). "Stockholders and Stakeholders: A new perspective on Corporate Governance". En: California Management Review, Volumen 25, Número 3, páginas: 88 a 106. [ Links ]

Friedman, M. (1970). "The Social Responsibility of Business is to Increase its Profits". En: The New York Times Magazine, Septiembre 13. [ Links ]

Garriga & Mele (2004). "Corporate Social Responsibility Theories: Mapping the Territory". En: Journal of Business Ethics. Número: 53, páginas: 52 a 71. [ Links ]

Kliksberg, B. (2003). "Ética y gerencia de organizaciones". En: Innovar, Universidad Nacional de Colombia, Número 22, páginas: 39 a 42. [ Links ]

Le Mouël, J. (1992). Crítica de la eficacia. Ética, verdad y utopía de un mito contemporáneo, Paidós, México. [ Links ]

Minc, A. (1987). La machine égalitaire, Grasset, París. Citado por Le Mouël, 1992. [ Links ]

Núñez, G. (2003). La responsabilidad social corporativa en un marco de desarrollo sostenible, CEPAL, Santiago de Chile. [ Links ]

Porter, M. & Kramer, M. (2006). "Estrategia y sociedad: El vínculo entre ventaja competitiva y responsabilidad social corporativa". En: Harvard Business Review, Volumen 84 Número 12, páginas: 42 a 57. [ Links ]

Prahalad, C. (2005). The fortune at the bottom of the pyramid, Wharton School Publishing. New Jersey. [ Links ]

Sabogal, J. (2004). El pensamiento de Antonio García Nossa: paradigma de independencia intelectual, Plaza y Janes, Bogotá. [ Links ]

Toro, D. (2006). "El enfoque estratégico de la responsabilidad social corporativa: revisión de la literatura académica". En: Intangible Capital, Volúmen 2, Número 14, páginas: 338 a 358. [ Links ]

Vives, A. & Corral, A. & Isusi, I. (2005). Responsabilidad Social de la Empresa en las PyMEs de Latinoamérica, BID e IKEI. [ Links ]

Weiss, A. (2003). "Responsabilidad social de las empresas en una sociedad de "afectados"". En: Innovar, Universidad Nacional de Colombia, Número 22, páginas: 43 a 54. [ Links ]