Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.16 no.2 Bogotá July/Dec. 2008

EL ÁREA DE FUNDAMENTACIÓN CONTABLE: UNA APROXIMACIÓN A PARTIR DE SUS CONTENIDOS Y TEXTOS*

EDISON FREDY LEÓN PAIME**

ANGEL DAVID RONCANCIO***

UNIVERSIDAD MILITAR NUEVA GRANADA

* Documento producto de la investigación "Análisis de textos del área de fundamentación contable", financiada por la Universidad Militar Nueva Granada

** Contador público de la Universidad Nacional de Colombia, con Maestría en investigación social interdisciplinaria de la Universidad Distrital FJC, Estudiante del Doctorado en Educación DIE- Universidad Distrital, docente investigador del Grupo de estudios contables de la Universidad Militar Nueva Granada. Correo electrónico: edison.leon@umng.edu.co

*** Contador público, docente y Joven investigador del Grupo de Estudios Contables de la Universidad Militar Nueva Granada. Correo electrónico: adaroga@gmail.com

(Recibido: Septiembre 10 de 2008- Aprobado: Noviembre 13 de 2008)

Resumen

El documento hace una aproximación a las formas como se viene concibiendo el área de fundamentación contable. Para ello se parte de relacionar los contenidos y las temáticas de las asignaturas del área con las características y los factores que intervienen en la selección de textos. Para ello se aplicó una encuesta estructura a un grupo de quince docentes de diferentes programas de contaduría de la ciudad de Bogotá y se analizaron los programas académicos de las asignaturas que estos orientan. Se establecen las distancias y cercanías que la categoría "fundamentación contable" propuesta en la prueba ECAES para los programas de contaduría, tiene respecto a las respuestas generadas por los docentes. Se concluye que estos cursos de enseñanza de la contabilidad enfrentan situaciones problemáticas, entre estas: la prevalencia de los saberes de la contabilidad financiera y su no correlación con el nuevo modelo de evaluación ECAES.

Palabras clave: contabilidad, fundamentación contable, docentes, contenidos, libros de texto.

ACCOUNTING BASIS: AN APPROXIMATION FROM ITS CONTENTS AND COURSEBOOKS

Abstract

This study identified some elements and considerations professors take into account when structuring accounting basis and selecting coursebooks. This semi-structured interview process conducted identified that trust and tradition are the rule when selecting coursebooks. This study also shows that the first accounting courses face problems such as the prevalence of finance accounting technical knowledge over other types of knowledge; the lack of correlation between the contents taught and the new Quality Exam for Higher Education Students model (ECAES for its initials in Spanish); the reproduction of accounting teaching schemata based on tradition and authority; and the inexistence of textbooks that meet the new contexts of accounting teaching.

Key words: accounting, accounting rudiments, teachers, textbooks.

1. Introducción

"En la medida en que el texto domina currículos, ignorarlos como si simplemente no merecieran atención y una lucha seria, equivale a vivir en un mundo divorciado de la realidad".

Michael Apple (1989, 108)

El presente documento tiene dos grandes objetivos, en primer lugar, dar cuenta de la forma como docentes y programas de contaduría pública vienen delimitando el campo conocido como de fundamentación contable, y en segundo lugar, identificar las razones que operan en el proceso de selección de los textos que la soportan. El eje de este documento es comparar algunas definiciones realizadas en la prueba ECAES para contaduría pública con la manera como se trata de responder a tales exigencias de los microcurrículos y con los textos, entiéndase por ello, los recursos bibliográficos más utilizados en las cátedras de fundamentación contable de un grupo de universidades seleccionadas de la ciudad de Bogotá. El documento presenta los resultados de la primera fase del proyecto "Análisis de los textos del área de fundamentación contable", que se adelantó en el 2008 en la Universidad Militar Nueva Granada.

El término "fundamentación contable" es un concepto relacional que viene a consolidar una división temática propuesta desde los Exámenes de Calidad de la Educación Superior (ECAES). Ésta se formuló para los procesos de evaluación de la formación de la profesión de Contaduría Pública en Colombia1. Su uso se empieza a difundir, pero no es clara la relación de la forma como se viene orientado. De esta manera, con respecto a las cátedras que componen el área de fundamentación contable, realizamos una selección de las mismas, teniendo en cuenta para ello según los criterios y definiciones de la prueba ECAES, tal delimitación partió de reconocer que los contenidos que esta área sugería, estaban siendo orientados con diferentes nomenclaturas, tales como:

* introducción a la contabilidad,

* contabilidad básica,

* contabilidad intermedia,

* desarrollo contable,

* contabilidad I, II y III

* contabilidad de activos, pasivos y patrimonio, etc.

Esta forma de delimitación, arbitraria de todos modos, busco identificar a la par si, los elementos considerados como "fundamentos" hacen parte de los primeros cursos de contabilidad a nivel universitario, están en sintonía de lo que evalúa la prueba y se encuentran articulados a proceso externos, o guardan niveles de autonomía basados en la gestión escolar o en la tradición. Precisamos a la vez, identificar los principales textos de estas cátedras, porque con ello tendremos un acercamiento a las criterios que orientan reproducción de prácticas y los elementos que influencian la utilización o no de un recurso específico, que hace parte del capital simbólico de los maestros (Apple, 1998).

El texto no es la única forma de transmitir conocimiento, pero este ha sido el mecanismo por excelencia de la práctica docente durante muchos años y aún conserva parte de ese "estatus". Los motivos de selección se mueven entre diversas opciones. Acercarnos un poco a estas opciones, nos permite expresar si existe autonomía o no, del maestro o el texto, en la construcción del área.

Nos proponemos comprender la forma como los docentes construyen las cátedras de "fundamentación en contabilidad". Además entendemos que tales recursos tanto para estudiantes, como para los mismos docentes, tienen una historia y un contexto importante en el proceso de construcción del área, los cuals escapan a los objetivos del documento. En este orden de ideas, el trabajo realizado se justifica a partir de la necesidad de identificar el ámbito de cercanía de los docentes a los textos y cómo estos realizan su preferencia temática y bibliográfica, como proceso de partida, ya que existe la posibilidad que tales recursos tengan un rol en la forma como se enseña y se comprende la contabilidad en los estudiantes de Contaduría Pública, propósito final que también escapa a los alcances del documento.

El artículo se estructura de la siguiente forma: contextualización del problema y de algunos antecedentes de investigación, la presentación del esquema metodológico planteado, el análisis de resultados y la apertura de una discusión final en torno a la temática.

Concluimos indicando que los primeros cursos de enseñanza de la contabilidad se enfrentan situaciones problemáticas, tales como la prevalencia de los saberes técnicos de la contabilidad financiera por sobre otro tipo de saberes, la no correlación entre los contenidos manejados y el nuevo modelo de evaluación ECAES, la reproducción de esquemas de enseñanza de la contabilidad basados en la tradición y la autoridad, así como, la inexistencia de libros de textos que atiendan a las nueva emergencia del contexto de enseñanza contable.

2. El área de Fundamentación Contable: como problemática

El área de fundamentación en contabilidad se caracteriza por la exploración básica a las temáticas propias de lo que se considera contabilidad "financiera" y "comercial". Así mismo, los contenidos temáticos que integran estas dos demarcaciones no son uniformes, pero tradicionalmente los primeros cursos de enseñanza de la contabilidad hacen referencia a los mismos. Así, si bien puede existir alguna uniformidad temática, los textos utilizados para ello, pueden tener enormes distancias semánticas y conceptuales en torno a la forma como se concibe la contabilidad y sus elementos más representativos (finalidad de la información contable, usuarios de la información, papel de la información en la organización, etc.), así como variaciones en el orden de presentación de los temas, su profundidad y la manera como se perciben y evolucionan con el tiempo.

La expresión "área de fundamentación contable" se impone en nuestro contexto en forma significativa a partir del año 2002 con su aparición en el Marco Conceptual de las Pruebas de Evaluación de la Calidad de la educación superior (ECAES) para los programas de Contaduría en Colombia. La misma implicó el proceso de determinación de los núcleos comunes, las competencias y aquellos elementos que los programas de formación profesional. Diversas definiciones emergieron, como mecanismos de síntesis de los procesos y temáticas de enseñanza que los programas académicos seguían. Así la construcción de las pruebas y la definición de lo que sería evaluado implicó varias etapas, entre ellas:

1. La discusión de temáticas a incluir.

2. El establecimiento de estándares y temáticas a evaluar.

3. La generación de un sistema de evaluación.

4. La integración y participación de las entidades universitarias, tanto en su validación como en su aplicación.

Desde ese momento, la formación por competencias a nivel profesional empezó a impactar en los programas profesionales de Contaduría Pública, mediante la estandarización del sistema de enseñanza. Esta se manifestó en la unificación de directrices, que permitieron dar coherencia a la política de créditos educativos de los programas de formación, pero a la vez, en nombre de la movilidad o flexibilidad, se generaron mecanismos que pueden estar afectando la diversidad de las diferentes tendencias de enseñanza de educación profesional que se podrían estar desarrollando.

El caso de Contaduría Pública es uno entre tantos, en el que, luego de cinco años de implementación se empiezan a observar sus transformaciones. Así las pruebas ECAES y su marco de contenido, entre otras regulaciones, han llegado para acomodar y ajustar los procesos tradicionales a un sistema léxico común, que no siempre coincide con la intencionalidad temática que tienen los diversos agentes (profesores, estudiantes y directivos).

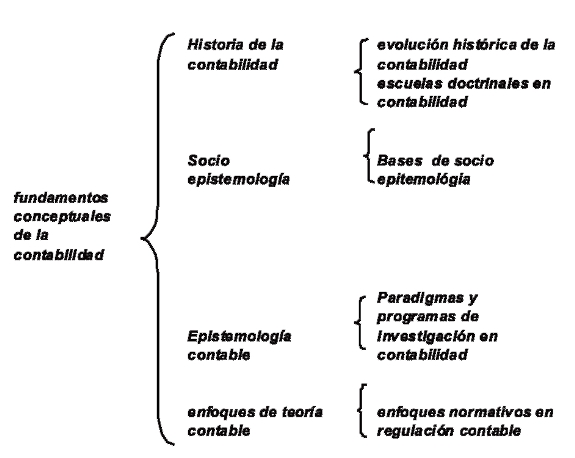

Uno de los problemas internos que generó este proceso fue la aparición de núcleos de formación, los cuales expresan un marco de unidades temáticas y conceptuales, los que se desarrollan a través de áreas, componentes y temáticas. Uno de estos componentes, concebido como la pieza angular de la formación del contador público en esta propuesta, fue llamado "fundamentos conceptuales de la contabilidad", el cual se ubicó al interior del área de formación básica. El objetivo de este componente se definió como,

"formar al estudiante en los pilares básicos de la disciplina contable a partir del abordaje, de los desarrollos históricos, los fundamentos socio-epistemológicos y el estudio de los avances teóricos que fundamentan la práctica contable" (REDFACONT- ICFES; 2006).

Este a la vez, se conformó con cuatro subcomponentes temáticos: historia de la contabilidad, socio-epistemología, epistemología contable y enfoques de teoría contable. Cada uno de estos subcomponentes integró un conjunto de contenidos temáticos sugeridos, tal como se expone en la Ilustración 1.

Ilustración 1. Estructura del componente "Fundamentos conceptuales de la contabilidad" (REDFACONT-ICFES; 2006)2

Sin embargo, es necesario dar cuenta de varias situaciones. En primer lugar, las nomenclaturas de las asignaturas no dan cuenta de los procesos planteados por la propuesta ECAES, en particular, por que la mayoría de ellas fueron creadas antes de tal proceso. En segundo lugar, varios de los procesos temáticos no son explícitamente considerados o tenidos en cuenta, por lo que podrían existir diferencias con la demarcación formulada. Este marco dio origen al presente proceso investigativo, puesto que consideramos que es posible abordar la distancia existente entre estas dos posiciones (ECAES vs. Programas docentes), desde una perspectiva descriptiva. Es por ello que examinamos aquellos elementos que hacen parte de los cursos, que un conjunto de universidades asumen como, del "área de fundamentación contable".

Teniendo en cuenta lo anterior, se busco generar un marco interpretativo que justificara la forma como se han venido trabajando tradicionalmente el área de fundamentación contable, identificando las formas cómo se concibe, cómo se enseña y la distancia entre estos. La perspectiva de trabajo fue de orden crítico e interpretativo y no se aboga de entrada por la defensa de ninguna de las posiciones, puesto que consideramos que las mismas son el fruto de construcciones sociales que gozan de algún estatus autónomo que merecen ser reflexionadas.

De este modo, nos enfrentamos a un problema complejo, dado que por un lado, el estudio de las áreas de diferentes áreas de enseñanza en contabilidad en nuestro país, salvo excepciones como la revisoría fiscal, ha sido más bien tímido. Así mismo, el papel de los primeros cursos y su intención no ha sido explorado, a la par que, las estrategias de acercamiento a tal problema está por construir. En este marco, la presencia del Marco de la prueba ECAES, es un elemento adicional que, con carácter preformativo, empieza a ser asimilado en los diferentes programas de educación. De esta manera, se plantea que, es posible dar cuenta de las significaciones y el rol de los primeros cursos de contabilidad si cruzamos intenciones, contenidos y textos que soportan esta área. Consideramos, de todos modos, que tal pretensión deberá integrar nuevos trabajos de investigación a futuro.

Consideramos que en el marco de la prueba ECAES, el efecto de explicitar un "área" de "fundamenta-ción" disciplinar tiene como objeto, como lo plantea Bourdieu, identificar que es lo que se debe inculcar como conocimiento de la cultura legítima. Señalar que debe tener un área fundamental, es identificar el conocimiento que se ve como ejemplar y de imposición a una comunidad específica, en el caso de la fundamentación contable, lo que debe saber y reproducir una persona que realiza su carrera escolar en la formación de contaduría pública (1972).

Ahora bien, es necesario reconocer que en el proceso de imposición de significados se encuentran otros estados y condiciones los cuales se distancian de la arbitrariedad emergente. Es así, que el hecho que aparezca un marco del "qué se debe ensenar" y "qué debe ser evaluado", no significa que exista orgánicamente otras significaciones, es decir, arbitrariedades que entran en conflicto con la invasora. La "autoridad pedagógica", es decir, el docente es quien esta al frente de estos proceso, teniendo que agenciar y resistir a los cambios que le son propuestas. En ese orden de ideas, lo que se considera "fundamentación contable" puede tener diversas versiones, algunas de ellas contrarias a lo que el nuevo contexto plantea.

3. El Libro de Texto: recurso para el proceso de inculcación

Los libros de texto han sido considerados por tradición como los depositarios del saber y la cultura. Además de ser valorados como ejes medulares de las prácticas docentes, son imprescindibles para muchos profesores a los que les resultaría muy difícil hacer posible el desarrollo práctico del currículo sin ellos. Pero es solo en la modernidad que a aparece lo que llamamos el "libro de texto" o libro de enseñanza. Más precisamente, la noción de que el libro de texto "puede y debe enseñar todo lo necesario" es planteada por Juan Amos Comenio (1592-1670) quien fuera uno de los primeros reformadores pedagógicos de la modernidad (una modernidad ya lejana), conocido por sus contribuciones a las técnicas de enseñanza desarrollados en su obra cumbre La didáctica magna (1626-1632). Es a partir, de esta concepción acerca del libro, que se llega a considerar que el texto de enseñanza (que no es cualquier texto) es un instrumento de enseñanza, autosuficiente, completo, claro, con un contenido excelso y ante todo necesario.

No es extraño que en la actualidad, el profesorado utilice el libro de texto como elemento central y básico del trabajo diario en las instituciones académicas. De hecho no pocos autores mencionan tal comportamiento (Gimeno, 1991, 1994; Newton, 1991; Westbury, 1991; Martínez B. 1992; Rosales, 1992; De Pablos y Otros, 1992; Güemes y Padrón, 1990). Ante esta variedad de percepciones, emerge Gimeno, destacando que el texto es importante "porque seguramente a través de ellos (los libros de texto) pervive una metodología pedagógica muy bien asentada, unos intereses económicos y unas pautas de control eficaz sobre la escolaridad" (1994, 4), de tal forma que, el libro de texto configura el currículo y también, las prácticas pedagógicas.

El problema sobre el rol del libro de texto en la actualidad y de cara al futuro no tan lejano, sobreviene por la aparición de nuevos recursos educativos que en principio cumplen con las mismas funciones de los clásicos libros de texto: comunicar cierto tipo de información con unas condiciones de claridad y de calidad. Sean estos nuevos recursos solo por mencionar, el Internet, las bases de datos digitales, los medios audio visuales y la explosiva difusión de medios de información de opinión que van desde lo popular hasta lo científico. Pero es notable como lo menciona Güemes (1994) que en los últimos años del s. XX el libro de texto, se haya convertido en objeto de polémica, especialmente de cuestionamiento y rechazo por parte de algunos sectores de la enseñanza, a tal punto que su existencia y permanencia se ha visto afectada desde diversas teorías educativas, como la Escuela Nueva o desde el constructivismo y la tecnología educativa.

A pesar de ello, el texto escolar (libro de texto, libro de enseñanza) sigue siendo el medio hegemónico y aceptado en gran parte de las instituciones educativas. Pero, difiriendo de Güemes, quien plantea que ni siquiera las denominadas nuevas tecnologías han podido deshancar la frecuencia de uso en las aulas de los textos escolares, podemos agregar que en la actualidad el impacto de otros recursos o herramientas educativas es significativo en la educación, por lo menos en algunas áreas del conocimiento en donde el libro de texto tiende a desaparecer.

Como referentes teóricos, es imprescindible citar los trabajos de Area (1987); Zahorik, (1990, 1991) que han analizado la relación existente entre creencias del profesorado y el uso que éste hace de los medios o materiales curriculares.

El trabajo de Güemes (1994) elaborado a partir de las categorías de relación docente-texto de Area y Zahoric, es uno de los antecedentes más importantes en el ámbito español, a partir del análisis de casos en cuanto al uso de texto en las aulas de clase de diversas entidades educativas se hace una relación de éste con el contenido. En esta se concibe (por parte de los docentes) el currículo como cultura universalmente válida para todo el alumnado: y éste debe aprender de manera uniforme y del mismo modo. Por otra parte, el libro de texto es visto como depositario de la cultura y el saber que garantiza la fidelidad a ese currículo y hace posible el acceso a cursos superiores. Esto le permite al autor, plantear dos modelos de relación entre el docente y el texto, el modelo de dependencia profesional y el modelo de autonomía profesional. En el primero se plantea que el texto sirve al docente para planificar, desarrollar el currículo y evaluar; es un modelo de creencias tradicionales sobre la educación, la enseñanza y el currículo; mientras el segundo plantea que en la fase planificación se puede prescindir de este, con lo que este se convierte más en un elemento de respaldo que de orientación del currículo.

Villela y Contreras en El conocimiento profesional de los docentes de matemáticas en relación con la selección y uso de libros de texto (2006), plantean un modelo metodológico, con el, que desarrolla una investigación sobre 120 docentes en Buenos Aires en dos fases: una de tipo exploratorio y otra que, se diseñó como un estudio de casos.

La primera fase intenta determinar qué criterios se usan para la selección y uso de los libros de texto y cuál es el más pedido. A partir de allí, los autores esperan determinar como evidencia sus concepciones, características de su conocimiento profesional, al enseñar un contenido específico.

Además, concluye que los criterios de selección de libros constituyen indicadores del conocimiento profesional del docente y que los modos de uso de los libros en clase denotan creencias y concepciones de los docentes acerca de la enseñanza y el aprendizaje del área temática. El interés en este estudio es plantear la posibilidad de que en relación con el contenido específico ¿En qué medida los criterios de selección y uso de libros de texto de Matemáticas como en este caso difieren de los que se usan en otras áreas?; la tesis es que los criterios de análisis pueden ser extendidos a los libros que desarrollan tópicos particulares dentro de otras disciplinas, algo que no se puede extender al asunto de las pre-concepciones del docente en particular.

En el campo contable, existe también un análisis de Martín Bueno (2000) titulado "La formación universitaria en contabilidad: Por un cambio de contenido", en el cual se plantea describir las tendencias teóricas al interior de la enseñanza de la contabilidad en España y describir cómo las aplicaciones programáticas en los centros de enseñanza, para lo cual se plantea analizar los manuales de uso sobre Contabilidad. El objeto central de la investigación fue ofrecer un modelo de comparación de las unidades conceptuales de los textos a partir de su distribución temática y extiende su análisis al modelo didáctico que está inmerso en los textos. Modelos que en el caso español tienen un recorrido mucho más fácil de evidenciar en los textos, lo que no es nuestro caso3.

La tesis de Martín Bueno (2000) parte de considerar que los textos de enseñanza sobre contabilidad tratan de responder con mayor o menor acierto a la demanda de los docentes, lo cual es evidente en los proyectos docentes que se elaboran interior de los programas universitarios. Si bien esto es cierto, es necesario matizar un poco, puesto que se identifican dos grandes tendencias entre los docentes acerca de la utilidad del libro de texto. Por una parte, la que concibe el libro de texto como esencial en la formación del contador público y que aboga por el principio cartesiano de orden y claridad del texto en relación a su contenido; y otra en la que concibe al libro de texto como poco útil y metodológicamente obsoleto en épocas de expansión de medios de información y de otros recursos educativos menos tradicionales.

También es de mencionar, el trabajo de Menéndez y Menéndez (2005) en el que discuten cómo ciertas herramientas pedagógicas deben ser integradas por los docentes con el fin de alcanzar un mejor dominio técnico y conceptual de la contabilidad. Otros ejemplos recientes de investigación que se revela la importancia de los textos son los de Anaya (2007), en el que se denota la importancia y rol de los mismos en la enseñanza de la lengua castellana en la secundaria francesa, Calderero, quien (2003) demostró que es posible utilizar la teoría de juegos y grafos para el análisis de los textos de ciencias, y un análisis sobre los valores fue realizado por Guijarro (2005), quien tomó como punto de referencia los textos de inglés en la educación media.

En ese orden de ideas, para efectos del presente documento, entendemos al libro de texto como una herramienta para el proceso de inculcación de la arbitrariedad dominante. El docente, como autoridad pedagógica, hace uso de él para orientación del trabajo escolar, se convierte entonces este tipo de recursos en refuerzo del proceso de reproducción escolar. Además, este encierra los elementos significativos y las prácticas que se deben seguir, dentro de los límites ideológicos en que se mueve tal proceso.

En nuestro caso particular, deseamos ver si los motivos por los cuales se seleccionan textos y contenidos están en sintonía con la arbitrariedad propuesta, si reproducen prácticas anteriores o si detentan niveles de autonomía de la autoridad pedagógica. Para ello seguimos el siguiente planteamiento metodológico e interpretamos algunos de los resultados que de allí se derivan.

4. Metodología

En primer lugar expondremos los supuestos tras la investigación, luego el tipo de análisis, lo cual nos llevará a describir los instrumentos utilizados y por último, los criterios de selección de la población a la cual se le practicó el instrumento.

Esta investigación parte de algunos supuestos que harán de hipótesis de trabajo, ello en medida que la comprensión del problema a abordar lo permita. El primer supuesto, es que los recursos bibliográficos tienen un papel fundamental en la educación en general. Pero, en medida de que la manera como se difunden los saberes es compleja -lo cual sucede por diferentes dinámicas y particularidades, la mayoría de las cuales dependen de los grupos humanos, las instituciones y en especial, de los recursos que se ponen en juego en tal proceso- algunos, de esos procesos de difusión del conocimiento estarán relacionados con elementos que intervienen en el aula (docentes, contenidos temáticos, materiales didácticos, recursos bibliográficos, etc.) y otros, que intervienen como acompañantes de la labor escolar y que tienen que ver con la participación en diferentes contextos (familia, trabajo, espacios formativos no escolarizados).

Si bien la atención por el análisis de la relación "docente- estudiante" en el escenario del análisis del aula ha sido de interés central en los diferentes estudios de carácter educativo. No de menos interés resulta el análisis de elementos complementarios como lo son el de la disponibilidad y utilización de los recursos por parte de estudiantes y profesores. Así entonces, los recursos bibliográficos tienen un papel central, puesto que ellos detentan la autoridad formal en torno a las significaciones y conceptualizaciones que conforman un área de conocimiento particular. El grado de influencia que los textos escolares poseen, pasa por tener la capacidad de representar los estándares de juicio mínimo, con los cuales se contrasta la capacidad argumentativa e interpretativa del estudiante. Así mismo, son la presencia de textos lo que, en cierta manera, valida la existencia de procesos de aprendizaje en torno a temáticas o conjunto de conocimientos que guardan una relativa unidad.

Así entonces, el tipo de análisis del que haremos uso, es de tipo descriptivo e interpretativo, lo que implica detallar y categorizar los elementos comunes en términos de factores que inciden a la hora de escoger un texto de enseñanza. En cuanto a las técnicas usadas al interior de la investigación se hizo uso de entrevistas estructuradas y del análisis documental. Así entonces los datos que dispondremos serán fundamentalmente de orden cualitativo.

El instrumento utilizado se encaminó a identificar cuatro elementos:

1. Los textos utilizados en el área, esto es un inventario bibliográfico de los textos de enseñanza contable básica.

2. Los contenidos que se enseñan en el área de fundamentación contable a partir del criterio de los docentes.

3. El tipo de recursos educativos se utilizan en las cátedras y como aparece allí el libro de texto en la enseñanza contable.

4. Los factores que llevan a los docentes a seleccionar textos de enseñanza contable en las áreas básicas de los programas de contaduría pública.

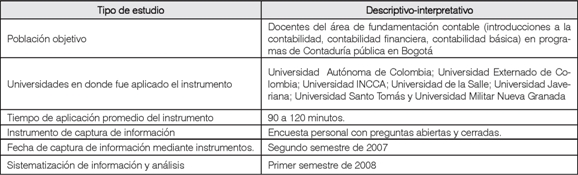

Tabla 2. Ficha de la investigación4

4.1 Estructura del instrumento

La estructura de la entrevista comprendió tres momentos. El primer momento de la entrevista buscó identificar al docente entrevistado, identificar las áreas y años de experiencia. El segundo momento contiene preguntas abiertas y cerradas que apuntan identificar las características de los textos de enseñanza contable, lo mismo que el papel del libro de texto en relación a otros tipos de recursos didácticos. El tercer momento, por su parte, apuntó a identificar cuáles son los textos usados en el área ya desde el criterio de los docentes y desde los programas de cátedra usados en cada universidad. Estos dos últimos momentos del instrumento serán los más importantes para nuestra investigación.

La primera sección de las entrevistas buscó identificar quienes eran los docentes entrevistados, lo cual supone dos aspectos relevantes: experiencia docente y experiencia profesional. En el caso de la experiencia docente es necesario identificar cuales son sus áreas de experiencia docente a parte de las cátedras que dictaban en el momento de la entrevista, los años de experiencia en docencia. En el segundo caso, se busca identificar las áreas de experiencia profesional y la formación previa. Es de aclarar que la selección de los docentes entrevistados se hizo con el criterio de las cátedras que dictaban en el momento y no por otras razones, de ahí que tanto la composición etárea como de género no sean representativos a nivel general.

La información recopilada se obtuvo por medio de las encuestas estructuradas que incluyen preguntas abiertas y cerradas, las cuales se practicaron a 15 docentes de cátedras del área de fundamentación contable en 7 universidades privadas de Bogotá. Estas cátedras corresponden a clases introductorias, de iniciación a la profesión, o bien a las cátedras que imparten los contenidos que se consideran como fundamentales en la formación del contador.

Adicional a la aplicación del instrumento de encuesta, la investigación solicitó los programas académicos de estos profesores y aquellos que ellos consideraran que hacían parte del área. En ellos se identificó los temas que se trabajan, los objetivos planteados y la bibliografía que se trabaja.

Interpretación de información

La información recopilada tanto por las encuestas, como por los programas curriculares aportados fueron analizados con el fin de encontrar las relaciones existentes entre estos aspectos. Con las encuestas fue posible, identificar los datos de los entrevistados, las causas y motivos de la selección de textos, las autoridades que los docentes consideran legítimas, entre otras. Mientras que a los programas se realizó un análisis de orden descriptivo, tratando de identificar el núcleo común de contenidos que se inculcan desde estas asignaturas, los objetivos que tienen y en esa medida, servir de puente de comparación con lo que los mismo docentes había manifestado.

Es necesario precisar que la investigación, debido al tamaño de la muestra no permite hacer inferencias de orden cuantitativo, sino que estos se presentan como índices internos, puesto que el objetivo del trabajo realizado es de orden descriptivo.

5. Análisis de los datos

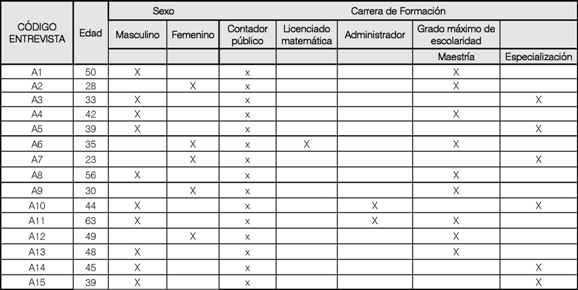

La población entrevistada (15 docentes) fue seleccionada a partir de previo rastreo de los docentes directores del área de contabilidad básica (contabilidad o área contable-financiera) en cada universidad y también por su experiencia en el área fundamental de contabilidad. Esto quiere decir que al menos 10 de los 15 docentes han sido o son directores de área en su respectivo programa Con respecto a las universidades, es claro que si bien no se trata de todas las universidades acreditadas en el programa de contaduría pública a la fecha de realización del instrumento (mayo-julio 2007) es una muestra representativa en Bogotá entre las universidades privadas teniendo en cuenta la antigüedad y alcance de estos programas.

Los docentes entrevistados presentaron un promedio de edad de 41,3 años. De los 15 docentes entrevistados 7 eran mayores a 40 años, siendo la mayor edad 63 y la menor 23. La mayoría de los docentes entrevistados fueron hombres, solo 4 mujeres hicieron parte del estudio. El promedio de años de vinculación con la actual universidad fue de 6 años y el de experiencia docente en general es superior a los 10 años. Ver tabla 3.

Tabla 3. Docentes entrevistados5

Algunos de los docentes, manifestaron que al tener cercanía con el medio docente contable, esto los indujo a titularse como contadores y a desempeñarse en la actualidad como docentes del área de fundamentación contable. En cuanto al grado máximo de escolaridad, solo de manera descriptiva podemos mencionar que todos los docentes entrevistados tienen formación de postgrado, de ellas 9 docentes con maestría terminada y 6 docentes con especiali-zaciones terminadas. Finalmente, se puede indicar que la mayoría de los docentes poseen experiencia profesional contable no docente.

5.1 El área de fundamentación contable. Expectativas y contenidos

Los quince docentes del área de "fundamentación contable" encuentran el área, como un espacio propio de la entrada al mundo práctico de la contabilidad, la cual debe ser apoya en una serie de horizontes conceptuales, los cuales, no siempre son claros.

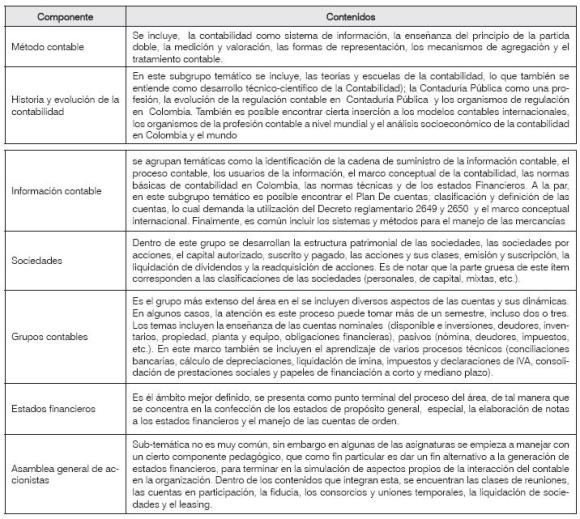

Uno de los aspectos más relevantes del proceso investigativo es que cuando se analiza los contenidos de los programas de las asignatura del área se pueden analizar sus contenidos en seis grandes grupos, los cuales son explicados en la Tabla No. 4.

Tabla 4. Contenidos propios del área de fundamentación contable6

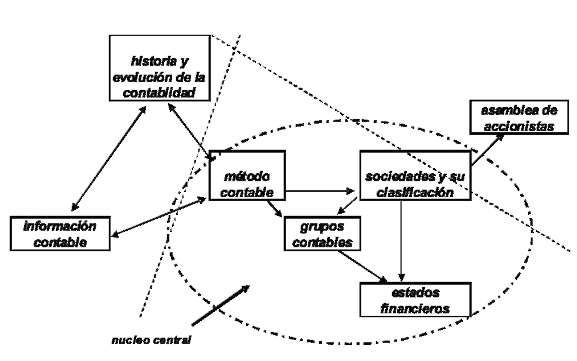

Aunque estos temas son los más representativos, es posible identificar un núcleo central, es decir, aquellos contenidos que son ejes imprescindibles dentro del desarrollo del área para los docentes. En particular se observa que dos elementos son básicos, el denominado "grupos contables" en el que los docentes concentran la enseñanza de las cuentas y su subgrupos, siguiendo como eje de enseñanza el decreto 2649 de 1993, y la terminación del proceso con lo que denomina "estados financieros", en donde la confección de este tipo de información se concibe como punto terminal del proceso. Ámbitos como historia de la contabilidad y asamblea de accionistas, no son ejes comunes en la muestra, las relaciones más cercanas se presentan entonces entre grupos contables, sociedades y método. Esto representa en la ilustración 2. Vale la pena señalar que esta relaciones, son de orden ordinal-nominal, más no es adecuado hacer ponderaciones a partir de estas.

Ilustración 2. El área de fundamentación contable, según los docentes7

En este orden de ideas, los ejes conceptuales de la propuesta planteada por el Marco de la prueba ECAES distan de la revisión de los contenidos y de las apreciaciones realizadas por los docentes. No es clara entonces la valoración que se da, al menos desde esta perspectiva a la formación conceptual en contabilidad, mientras que si es muy importante la experticia técnica en un conjunto de herramientas que co ayudan a las configuración de un sistema contable a nivel micro (la empresa), y la generación de un "habitus" de comportamiento en la misma, lo que queda expuesta con la alta valoración que poco a poco, van ganado los ejercicios de simulación.

De esta manera, se puede plantear que la expectativa de los docentes es formar criterios que permitan la pronta inserción del estudiante en el mercado del trabajo. Esto puede estar en sintonía con lo que demanda el estudiante, quien a la vez, también puede estar interesado en los rudimentos que le abran la puerta del campo técnico profesional. Consideramos que el área de fundamentación condensa, entonces, el conocimiento técnico que servirá como insumo mínimo en el mercado laboral estudiantil (León & Roncancio; 2007), donde las expectativas docentes y estudiantiles se relaciona en forma dialéctica e interdependiente. Es decir, se puede plantear que los docentes responden a unas expectativas del mercado profesional, las cuales pueden estar compartiendo los estudiantes.

5.2 Los textos de fundamentación contable

5.2.1 Identificación y origen

Los textos de enseñanza contable ejercen una notable influencia sobre el aprendizaje de los alumnos, ello es claro al menos para los docentes que citan algunos textos clásicos de la enseñanza contable como esenciales en su formación, tanto como para

influenciar su actual desempeño laboral y docente. Esta configuración particular del libro de texto orienta y dirige algunas de las actividades de los estudiantes tanto como lo hizo con las de los profesores. Pero a diferencia de la enseñanza de las ciencias básicas, como lo denuncian algunos investigadores, los libros de texto en contabilidad en la actualidad raramente se utilizan como guía en la exposición del contenido ya bien como fuente de problemas o como fuente de preguntas para la evaluación de los alumnos.

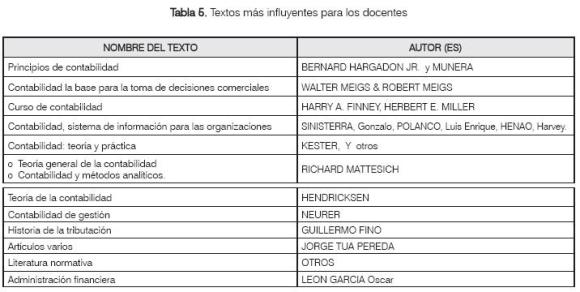

La pregunta por los textos que se consideran como los más influyentes arrojó un resultado notable que consiste en la bibliografía que los docentes consideran como fundamental para ellos, aquellos libros con los que aprendieron los rudimentos de la profesión, y de una u otra forma los textos que tienen en mejor estima. Ahora bien, no todos los textos citados como influyentes son libros de enseñanza, hay referencias a textos especializados, pero que se consideran importantes por los docentes, el caso de estos textos es menos relevante teniendo en cuenta que los textos más citados como influyentes son textos de enseñanza.

Encontramos que los más textos más recordados son los textos de Bernard Hargadon (las ediciones colombianas), Finney & Miller, Meigs, Sinisterra y Túa Pereda, otro conjunto de autores son citados, pero con menor frecuencia (ver tabla No. 5).

El texto "Principios de contabilidad" de Bernard Hargadon Jr. y Armando Munera, es considerado como uno de los primeros textos de contabilidad adaptados en Colombia, tanto así, que es referenciado como un texto pionero en la educación contable. Es de aclarar que originalmente, se trata de un texto de producción norteamericana que se adaptó al contexto colombiano con la colaboración del propio autor, la primera edición se hizo en 1964 llegando a 7 en la actualidad; ha sido usado como texto de estudio, de referencia y de consulta por varias generaciones de estudiantes de contaduría ya en ámbitos de educación técnica como profesional8. No es casual que este texto (incluyendo las versiones adaptadas en Colombia) ha tenido difusión en varios países de Latinoamérica.

En este mismo plano se encuentra el texto de Roy B. Kester "Contabilidad Teoría y Práctica" cuya primera edición en español fue realizada en 1939 por la editorial Labor (Barcelona) que para 1973 tenia a su haber 4 ediciones también españolas, aunque el libro ya circulaba ampliamente por Latinoamérica como lo demuestran las bibliografías de otros libros de enseñanza contable9. Lo particular de este texto, es que ha funcionado como referente de consulta en variados temas de contabilidad desde conceptos básicos hasta áreas mas especificas de la contabilidad como costos, impuestos y auditoria; pero también ha funcionado como texto de enseñanza y de seguimiento de los cursos contables. Ello se debe en buena parte a la intención del autor, de darle un cierto tono enciclopédico a su obra (este texto ha sido publicado en 4 tomos) lo cual ha hecho que aún en la actualidad sea consultado o al menos citado por los docentes con frecuencia.

Los docentes entrevistados tienen en buen recuerdo este tipo de textos, aunque identifican las observaciones a las estructuras pedagógicas de los mismos en la actualidad. Pero estos textos se han convertido en clásicos, en tanto tratan de textos amplios y conservan un halo de obligatoria consulta en cualquier momento. Tratamiento similar tienen los textos de Finney & Miller Curso de contabilidad y W. Meigs, (y otros) Contabilidad la base para la toma de decisiones comerciales de considerados como clásicos de la educación contable ya por varias generaciones desde su aparición a finales de la década del 70. Este último lleva ya 5 ediciones en Colombia desde 1980 y aún es citado en las bibliografías de los programas curriculares como veremos más adelante. En la actualidad existen otros textos de Meigs de uso frecuente en la actualidad, pero en sentido estricto son readaptaciones de este texto primigenio10.

Por su parte, el texto de Sinisterra, Contabilidad sistema de información para las organizaciones hace su aparición en 1990 con reediciones hasta 2003 y a la actualidad es uno de los textos con mayores transformaciones de contenido en comparación con los clásicos antes mencionados. Pero vale aclarar que este texto se trata de producción contable colombiana que ha tenido difusión en países.

Por "textos", nuestros docentes entienden "autores" lo cual no implica contradicción, y en algunos casos las referencias son ambiguas especialmente cuando se referencia la obra de un personajes de autoridad en el medio académico contable. De este modo, la valoración de algunos textos se da por la vía del argumento de "autoridad", especialmente con la obra de Richard Mattesich y de Jorge Túa Pereda, lo que es común en los docentes más jóvenes. A manera de ejemplo,

"A mí me pareció importante la obra de Mattesich por sus aportes en la teoría contable y en los juicios de valor en contabilidad (sic)..." (Entrevista A9).

Contrastando, emerge una tendencia a favor del libro de texto, en cuanto su papel en la formación. Es decir se conjuga autoridad con argumentos derivados de su contenido o forma:

"Los textos de Finney & Miller, pero sobretodo el de Kester (sic) son modelos de la profesión (con-table) y ello es porque se centran en lo práctico (...) al haber una ausencia de libros, lo práctico se convierte en el contenido y modelo de enseñanza. Van de lo empírico al concepto y no al contrario" (Entrevista A8).

"En cuanto a la manera expositiva, la contabili-dad de Hargadon no fue amigable, el contenido es el adecuado, pero no es amigable (...) Igualmente sucede con la enciclopedia de Finney & Miller" (Entrevista A1).

"La contabilidad es multidimensional, no se puede quedar en los libros clásicos así hayan sido estos importantes en la formación de nuestra profesión (sic)..." (Entrevista A11).

5.2.2 Textos más usados en las cátedras de fundamentación contable

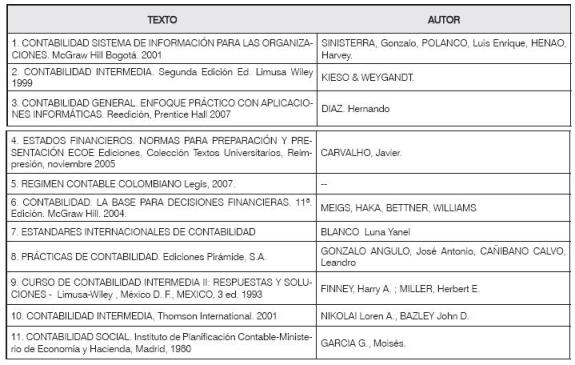

El listado de la Tabla 6 nos muestra los 18 textos más usados por los docentes del área de fundamentación contable en la actualidad en los 7 programas de contaduría pública consultados11. Valga la pena anotar que si bien la gran mayoría de estos textos ya tienen varias ediciones o reimpresiones, citaremos la de uso más reciente a la fecha de recolección de la información. La distribución por procedencia de los textos es bastante simétrica, aunque no es definitiva, ni representativa acerca de la producción de libros de enseñanza contable ni en el país, ni en general.

Tabla 6. Inventario de textos utilizados por los docentes en las cátedras de fundamentación contable12

Es notable que de los 18 textos solo 6 sean de producción colombiana o adaptaciones hechas en el país, mientras la mayoría corresponden a textos de producción extranjera, principalmente de autores norteamericanos y españoles (Ver tabla 6).

Este inventario preliminar recoge en buena medida la bibliografía circulante en los programas de Contaduría Pública en Bogotá, pero antes se hace la salvedad, que aquí no se está teniendo en cuenta otra producción bibliográfica usada en la enseñanza de la contabilidad como lo son el uso de cartillas o pequeños manuales muy frecuentes en la educación técnica contable y que han sido utilizados igualmente en la educación superior como medio de difusión de muchas prácticas contables en el país. Este tipo de textos no es muy fácil de detectar en las universidades a pesar de que algunos docentes elaboran sus propias guías con ejercicios y en algunos casos sus propias cartillas para uso en clase. Este material constituye un valioso campo de análisis de las prácticas de enseñanza, por lo cual es un tema propio para una investigación posterior.

De manera descriptiva pueden agruparse los textos más usados en cuatro grupos, ello en medida que su citación es muy uniforme. El texto más usado y recomendado en la actualidad es el de Contabilidad sistema de información para las organizaciones (Sinisterra) que buena parte de los docentes lo usan o lo recomiendan como lugar de consulta al interior de sus cátedras. A pesar que es mencionado explícitamente al interior de 4 de los programas de contaduría, hace parte de las bibliografías al menos como, texto recomendado en buena parte de los programas de Contaduría pública. En el segundo grupo de textos, con la misma frecuencia de citación a excepción de Kieso, son de producción iberoamericana, en este grupo están: Contabilidad Intermedia (Kieso & Weygandt), Contabilidad General.

Enfoque práctico con aplicaciones informáticas (Hernando Díaz), Estados Financieros. Normas para preparación y presentación (Carvalho), y el Régimen Contable Colombiano.

A propósito de este último texto, es notable la transformación que ha tenido un texto que en principio es normativo a convertirse en uno de enseñanza en menos de 15 años de haber emergido tal normatividad13. De hecho buena parte de los docentes lo usan frecuentemente en sus asignaturas y lo han convertido no solo en fuente de consulta, sino en texto de referencia a la hora de evaluar contenidos contables como las contabilizaciones y las definiciones de los grupos contables. El uso de este texto normativo, el PUC ha significado que algunos docentes lo conciban como un anti-texto en medida que su intención no es para nada pedagógica y es esencialmente de consulta a nivel técnico contable.

Un tercer grupo de textos está conformado por Estándares Internacionales de Contabilidad (Blanco Luna) de producción colombiana; y los ya clásicos en la educación contable Contabilidad. La base para decisiones financieras (Meigs y otros) y Curso de contabilidad intermedia II. Respuestas y soluciones (Finney, & Miller); junto con Prácticas de contabilidad (Gonzalo Angulo &, Cañibano Calvo). El último grupo está conformado por Contabilidad Intermedia (Nikolai, Bazley); Contabilidad Social (García) y seguidamente por otros textos usados con menos frecuencia pero no menos importantes. Entre ellos encontramos otro clásico mencionado anteriormente en los autores que más influyeron en nuestros docentes: Contabilidad: teoría y práctica (Kester).

Estos textos ameritarán un posterior análisis descriptivo-documental tanto de su contexto como de su intencionalidad y en especial por su contenido, pues así podremos determinar que elementos están a la base de la formación profesional del contador público desde los discursos propios de los textos de enseñanza que como hemos mencionado tangencialmente, tienen puntos de encuentro.

5.3 Factores de selección de los textos de enseñanza

Para dar cuenta de este apartado, la entrevista incluyó tres campos que se dirigen a detectar los factores que llevan a los docentes a seleccionar los textos mencionados en el listado bibliográfico presentado anteriormente. Esto permitió ubicar los recursos que se utilizan, las características y los criterios de selección utilizados por los docentes.

5.3.1 Características de los textos de enseñanza

Las características formales que los docentes señalaron como las más comunes en un libro de texto del área de fundamentación contable son las siguientes, es que el texto, en su orden14:

1. contenga una sección conceptual o teórica,

2. se aproxime a contenidos prácticos,

3. incluya una sección de ejercicios con solucionarios,

4. tenga un contexto nacional y temporal,

5. incluya ejemplos resueltos de las contabilizaciones,

6. incluya normatividad actualizada.

El hecho de que 12 de los 14 de los docentes concuerden en que el texto debe incluir una sección conceptual muestra como se sigue aferrando la imagen del clásico libro de texto en la actualidad, pues recordemos que la estructura del libro de texto inicia con una aproximación teórica o conceptual al tema que trata. Pero tras la respuesta de algunos docentes se puede detectar también la necesidad de que dichas secciones conceptuales fueran más profusas en los textos de enseñanza ya que por lo general se limitan a definiciones (entendiendo por ello definiciones normativas de activo, pasivo, p. ej.) y una que otra mención a elementos históricos o verdaderamente teóricos de la disciplina contable.

El que los textos incluyan secciones de ejercicios y contengan elementos "prácticos" -lo cual es un concepto bastante amplio también es una característica que cumple una función similar a la anterior. La estructura del libro de texto incluye posterior a la conceptualización, un ejercicio (taller, pregunta, cuestionario, problemas a resolver, etc.) con el fin de reforzar el concepto. Y esto para nuestros docentes es esencial, aunque algunos de ellos supongan que una conceptualización de lo contable al menos a nivel básico, deba partir de la empiria15. Otro asunto relevante es que los textos incluyan solucionarios de los ejercicios, lo cual es muy útil para los docentes en tanto les permite utilizar el texto directamente en su clase para hacer seguimiento de ciertos temas o ejercicios. También se nota aquí, que los docentes notan la ausencia de prácticas y situaciones comunes de la disciplina contable en los textos, y con ello se refieren a situaciones en la empresa y en los campos de acción de la disciplina.

Otra característica importante según los docentes, es que el texto debe dar cuenta de su contexto. Ahora bien, lo que se quiere expresar es que por contexto los docentes del área de fundamentación entienden el entorno inmediato que afecta a la profesión, es decir, todo aquello que afecta la generación, presentación y uso de la información contable. Lo cual lleva a incluir la normatividad actualizada del entorno nacional colombiano y de las normas internacionales de contabilidad en su sentido más práctico, en medida que la internacionalización de la contabilidad se concibe como una necesidad imperiosa del mercado laboral de la contabilidad y debe ser enseñada. Igualmente según esto, se deben incluir análisis de caso de empresas conocidas y cercanas a las generaciones actuales, pero ello es importante también en sentido negativo: los desfalcos, crisis financieras recientes, y valoraciones que se han concebido como negativas y que tienen que ver con el desempeño contable, son útiles en el proceso educativo.

En síntesis, al consolidar las respuestas de los entrevistados, se puede indicar que las características que debe tener un texto de fundamentación contable según sus docentes son:

• Poseer una sección conceptual y una aproximación a elementos prácticos.

• Tener relación con el contexto.

• Que presente ejercicios resueltos.

• Que tenga ejemplos claros.

• Que posean la normatividad actualizada..

• Que sean escritos en un lenguaje claro.

• Que presenten análisis de casos.

• Tengan Software,

• Posean una presentación de la historia de la contabilidad.

• Promuevan la creatividad.

5.3.2 Criterios más importantes a la hora de seleccionar un texto de enseñanza

Las categorías de selección de textos de enseñanzas son de autoría propia y emergen de la revisión del tema en otros contextos, en combinación de las particularidades del campo docente en contabilidad, así que es probable que estos mismos criterios como el de Actualidad o el de Fácil Acceso no sean válidos para campos como el filosófico o el artístico.

Además estos criterios posiblemente estén solo dando formalidad a prejuicios intelectuales (es decir del campo de saber) exclusivos de la enseñanza contable. Del siguiente listado, se pidió a los docentes que señalara cuáles creían como los más importantes a la hora de seleccionar un texto de enseñanza contable. Hemos clasificado los criterios de selección de textos de la siguiente manera:

El criterio que los docentes señalaron como el más importante fue que "el texto sea de actualidad", que para los docentes, implica que el libro de enseñanza contenga tanto avances en tecnologías contables (software contable, hojas de calculo aplicadas, ejercicios) como que el texto de cuenta de la normatividad contable tanto colombiana como internacional, entendiendo por ello el uso y aplicación de las NIIC, NIIF, en el contexto colombiano.

Así mismo, por actualidad se entiende que el libro de cuenta de la realidad histórica cercana, es decir de los conflictos, de los avances tecnológicos de los cambios políticos, de las crisis económicas y por tanto, de los grandes análisis de caso empresariales que le competen a la contabilidad. Es posible que también se oculte una necesidad por dar a conocer por parte de los docentes, lo que podemos denominar las "grandes lecciones sobre la actuación contable" que han sido oferta necesaria en las aulas con el fin de explicar los grandes escándalos mediáticos que han protagonizado algunas entidades contables en las últimas 2 décadas. Esto se relaciona con las características de que los docentes pedían de los textos en el apartado anterior, pues como vimos el deseo de la existencia de textos que den cuenta de un contexto, pasa por la comprensión pertinencia del texto en un contexto, es decir de su "actualidad".

En segundo lugar, los docentes identifican que el texto trate con suficiencia la mayoría de los temas planteados, que comparten con la mayoría de los docentes entrevistados. Este criterio detenta la valoración negativa (que existe para algunos docentes) a nivel de contenido y del tratamiento del mismo tienen de los libros existentes. Que el texto no trate suficientemente los temas planteados pasa por la falta de textos en contabilidad que hayan tenido una propuesta enciclopédica de la contabilidad por lo menos a nivel colombiano y que en la actualidad se nota como un faltante de la educación contable.

Pues bien sabemos que los textos de Paton, Finney & Miller y Meigs, especialmente, tenían esa intención16. También es posible que los docentes requieran un modelo de texto casuístico que solucione problemas de contabilidad a partir de la variedad de casos que den origen a registros y representaciones contables.

A la par del anterior, el que el texto ofrezca actividades complementarias, se relaciona nuevamente con una de las características que los docentes pedían: que los textos incluyan secciones de ejercicios y contengan elementos " prácticos" de aplicación constante que inviten al docente a usar el texto en y fuera de clase con frecuencia. Este criterio también esconde la falacia de utilidad que mencionaremos en las conclusiones: es útil que el texto tenga ejemplos, talleres, ejercicios, porque además de servir para reforzar un contenido en clase, son un apoyo para el docente cuando no dispone de herramientas. Es decir, los textos ahorran tiempo, esfuerzos y recursos a la hora de la clase, lo que es funcional en la tecnología educativa contemporánea.

El tercer lugar es ocupado por que el texto sea de fácil acceso para los estudiantes, que supone un alejamiento del contenido y forma del libro por el verdadero contexto que le rodea. Pues aquí es necesario, tener en cuenta que el costo de un libro a veces es más importante que su valor. Y esto lleva a que muchos estudiantes incluso de universidades privadas como todas las que hicieron parte de esta investigación, no puedan acceder a textos académicos, mucho menos cuando los libros de enseñanza son los más costosos del mercado17.

Este es un factor en verdad importante, pues un texto puede hipotéticamente cumplir con los requisitos del docente, pero es posible que sea muy costoso para un estudiante, más si de ello dependen otros elementos socioeconómicos. Pero también queda la posibilidad que haya una falta de cultura académica que incite a adquirir libros formativos por encima de su costo-rotación y que eso esté alimentando tanto a la profesión misma, como a la educación de la profesión.

En cuarto lugar encontramos el criterio que el texto sea de fácil utilización metodológica, que aduce a ciertas características de tipo estético y evidentemente de comprensión. Es decir, que el texto sea metodológicamente claro y agradable, pero sin ir en detrimento de la calidad del contenido. Lo sorprendente es que siendo uno de los elementos más importantes del libro de texto, no sea tenido como importante a la hora de seleccionarlo. Esto es importante, pues si una de las características esenciales de un libro de texto, es su intención, dar a conocer un contenido por medio de ciertos recursos y es el uso interno de esos recursos lo que valida la existencia de los libros de textos hasta la actualidad ¿Cómo es posible que ello no sea cuestionado desde la profesión contable?

Por último, encontramos que el criterio de uso de un libro de texto solo por vía del argumento de autoridad, (a) Que el texto sea reconocido; si bien no es de los más importantes, tampoco es irrelevante. Ello significa, que el uso de un texto se valida a través del reconocimiento social, una especie de juicio de valor fundado en el nombre del autor en unos casos, o en el del texto en otros. El mejor ejemplo del primer caso, es Mattesich como referente de autoridad, pues ya no importa en verdad su obra, sino que es una autoridad en el campo contable y se cita y recomienda "a ojo cerrado" más allá de incluso haber tenido contacto suficiente con la obra del autor.

El criterio de autoridad en los textos de enseñanza contable, se soporta en buena parte, por la fama y la rotación que éstos tienen en las facultades y programas de contaduría, desde la segunda mitad del siglo XX, ámbito que escapa a nuestra investigación.

5.4 Recursos didácticos en fundamentación contable

Los resultados de las entrevistas describen donde sitúan los docentes el libro de texto con respecto a otros recursos educativos. Se pidió a los docentes establecer el orden de importancia en Escala de 1 a 5, donde 1 es poco importante y 5 es muy impotante, de los recursos didácticos de uso en el aula, nuestro material será el juicio de valor que los docentes le dan a estos. Tales recursos fueron clasificados de la siguiente manera: publicaciones periódicas especializadas (artículos académicos), periódicos y revistas de opinión e información, material multimedia (internet-bases de datos), libros de texto, literatura normativa.

El ordenamiento sugerido por los docentes, muestra las tendencias de valoración de estos recursos didácticos. De esta manera, vemos que aún el libro de texto se considera como la principal herramienta de enseñanza en medida que los docentes tienden a ubicarle en primer lugar o ya como un recurso muy importante. La mayoría de los docentes lo ubican como el recurso más importante, pero otro grupo significativo lo ubica en segundo lugar. En general el libro de texto goza de una valoración positiva.

En segundo lugar, se encuentran las publicaciones periódicas especializadas, en donde encontramos artículos académicos que se identifican como literatura académica o científica. En la valoración general de los docentes más jóvenes este tipo de recursos didácticos se consideran como los más importantes de todos , pero para otros docentes que no los han utilizado y no lo consideran importante, es ubicada como en el último puesto. Aquí se expone, como un recurso educativo puede modificarse en medida de que su uso se masifica y las nuevas generaciones de docentes explotan su uso, teniendo en cuenta que las restricciones de la muestra.

En tercer lugar aparece la literatura normativa, que es un elemento particular de la enseñanza de la profesión contable y de disciplinas como el derecho y sus ramas. Este tipo de recursos si bien hacen parte de lo que usualmente se llaman textos, no tienen la intención de enseñar o describir algo, pero el hecho de que se traten de textos con un contenido tácito, categórico y expreso, han convertido la literatura normativa en material de uso frecuente en las aulas de clase en cuanto a contenido y en cuanto a modelo de reproducción de conocimiento.

En cuarto lugar aparece el material multimedia y recursos informáticos como la Internet y las bases de datos, que han ganado terreno en los últimos años con las mejoras tecnológicas que acercan cada vez más estos recursos a los estudiantes y casi en último término a los docentes quienes se ven en la necesidad de aprender a usarlos para no sentirse desactualizados. No hay un consenso claro acerca del verdadero potencial de uso de este tipo de herramientas, pues algunos lo consideran como importante, pero no lo han usado o no lo saben usar. Otros docentes creen que no toda la información que arrojan estos recursos multimedia es buena o necesaria (hay una subvaloración por la calidad, pertinencia y objetividad de la internet, p.ej.); pero otros docentes conocen la potencialidad de la masificación de las bases de datos especializadas por este tipo de recursos multimedia. Esto puede denotar algo de incertidumbre sobre estos recursos o simplemente desconocimiento de los mismos, por ahora cualquiera de las dos opciones es tan válida como la otra.

En último lugar y de manera casi consensual, se encuentran los recursos mencionados como publicaciones periódicas de opinión y revistas temáticas. Los cuales se han valorado negativamente en el último lugar por la mayoría de los docentes encuestados. Esto es significativo en medida que también se subvalora la calidad de la información de opinión, incluso la de revistas técnicas que en nuestro caso incluyen publicaciones técnicas de la profesión. Ello no es definitivo a la hora de valorar la calidad de la información de opinión en nuestro contexto, pues es posible que en otro tipo de saberes no suceda lo mismo. Si bien la opinión generalizada muestra esta situación, algunos docentes recomiendan la lecturaconstante de periódicos y revistas de opinión, incluso por encima del uso de textos escolares. Lo cual también supone diferencias de criterio profundas en la comprensión de la profesión misma y de su saber18.

Una vez determinada la valoración hacia los recursos educativos, en donde encontramos que el libro de texto es el más importante para los docentes del área de fundamentación contable, es necesario examinar los criterios personales de selección de los textos, que para efectos de nuestra investigación serán factores determinativos en la selección y uso de cierto tipo de textos de enseñanza en la contabilidad.

6. Conclusiones

Las formas como los docentes conciben el área de fundamentación contable, tienen que ver con una tensión marcada entre la tradición y las expectativas del contexto escolar. Desde este punto de vista, los docentes ajustan una serie de experiencias y demandas cuando se trata de plantear los cursos de introducción al mundo contable. La expresión "fundamentación" ha sido tomada vista como una fase de transferencia de rudimentos instrumentales para la formación. De esta manera, la distancia existente entre lo que se concibe y lo planteado en el Marco conceptual de las pruebas ECAES no tiene correlación.

La mirada del docente, los contenidos y los textos utilizados llevan a la integración de un conjunto de elementos técnicos/profesionales, en donde el profesor se encarga misionalmente de llevar al estudiante a las puertas del ejercicio técnico. En el plano discursivo el docente acepta la importancia de la formación conceptual y epistemológica, sin embargo, cuando trata de hacer esta tarea no resulta clara su estrategia de aproximación. De esta manera, tal como lo plantea Bourdieu se da un proceso de "reproducción" (Bourdieu & Passeron; 1972), al no tener referentes autorizados que le permitan concretar un campo nuevo, como el propuesto por el sistema de evaluación ECEAS, termina echando mano al referente arbitrario tradicional, en el que la difusión de las "practicas contables" para el ejercicio empresarial, beben fundamentalmente de elementos técnicos, lo cuales en el corto plazo resultan útiles para el estudiante, ya que se puede insertar tempranamente a un mercado laboral particular.

En términos generales, las conclusiones que arroja esta investigación son muy similares a la encontradas en Vilella y Contreras (2006), pues los docentes (de Matemáticas en ese caso) tienen dificultades en analizar las propuestas editoriales por carecer de preparación disciplinar en los temas inherentes a algunas áreas temáticas de la profesión, y por falta de lectura crítica de los materiales.

Los componentes identificados de las respuestas y la revisión a los programas que se adelantan permiten observar, que las connotaciones que los docentes dan a la expresión "fundamentación contable", están mucho más cercanas al subcomponente profesional identificado como "contabilidad financiera" incluido por la misma prueba ECAES. Prueba de ello son los temas generales de evaluación considerados por la misma: contabilidad de operaciones, contabilidad de financiación e inversión, consolidación, proceso de cierre, ajuste, estados y reportes financieros (REDFACONT-ICFES; 2006, 137). Lo que si guarda cierto nivel de correlación con lo planteado por los mismos docentes.

Existen al menos tres razones fundamentales para que esta situación se presente, las cuales deberán explorarse con más atención. Estas son:

Influencia de la tradición de enseñanza contable: Los docentes consideran que en los primeros cursos de contabilidad se deben concentrar en la enseñanza de la contabilidad financiera. De esta manera, la idea de conformar áreas de fundamentación los llevan a ejercer un proceso de movilización de esfuerzos en la comprensión de esta área temática. Evidencia de estos sería la insistencia en que los procesos del área terminen en el aprendizaje de la confección de estados financieros.

Influencia del campo laboral/profesional: Los docentes apelan a su experiencia práctica y juegan el papel de facilitadores o puente entre lo que el mercado contable profesional exige. De esta manera, se insiste en dar una mayor relevancia al aprendizaje técnico, el cual incluye el aprendizaje de formas de registro, valoración, proceso contable y confección de información, puesto que les permiten ofrecer a los estudiantes una saberes específicos, los cuales resultan fundamentales dentro de su experiencia y vivencia de su "condición estudiantil". Como resultado de esto, se sacrifica otro tipo de saberes que pueden no tener el mismo nivel de apreciación en el campo laboral, y que por lo tanto, en función del actual contexto escolar contable no se deniega su enseñanza, pero tampoco se estructuran en los porcentajes que el sistema de evaluación exige.

Ausencia de herramientas didácticas y pedagógicas acorde al modelo de evaluación: Los libros de contabilidad usados por los docentes, son aquellos que se concentran en el aprendizaje de un buen número de habilidades prácticas de la contabilidad financiera. Los capítulos o apartes de tipo teórico son más bien escasos o accesorios. De esta manera, el docente no encuentra un correlato entre lo que pide el modelo de evaluación y lo que se establece en los textos generalmente usados. Ante esta situación, los docentes pueden estar retornando a un modelo tradicional, donde ya sea por principio de autoridad o experiencia, se vuelven a textos de uso común, que provocan la confianza del docente, este es un aspecto que necesita de mayor indagación.

Por último examinaremos la falacia de la utilidad al interior de las argumentaciones que fundamentan tanto los criterios de valor como los factores de selección de los textos de enseñanza contable. Si bien en varias ocasiones fue claro el hecho de que no existe un texto que se considere como el mejor, sino que a lo sumo se tiene en mente (para los docentes) aquel libro con el que se recibió enseñanza, o el que mas se ha usado por la tradición, o simplemente el que todo mundo cita y referencia por simple argumento de autoridad, todos estos juicios valorativos que son validos incluso al interior de las bibliografías de cada programa de contaduría pública, no pasarían de ser solo más que un juicio estético (sobre el sentimiento que genera el libro, si es necesario, entiéndase por satisfacción) y a lo sumo una experiencia ética (juicio de valor del libro: es bueno, malo, etc.). Lo importante es que el juicio de valor tiene una esencia estética. "El libro es bueno porque habla de la historia de la contabilidad", "es bueno por la diagramación y la presentación de los temas", "es bueno por los ejemplos de actualidad", etc. Este aspecto, solo lo podemos dejar indicado y es necesario abordarlo de una forma más profunda, en nuevas oportunidades.

Es notorio que criterios como el de actualidad, completitud del texto y fácil acceso para los estudiantes sean más relevantes que el libro en sí mismo, otros criterios como la utilidad del texto en clase (su metodología) no es percibido por los docentes como uno de los más importantes.

La presente investigación nos abre todo un campo de trabajo, en donde se deben analizar los factores que dan sentido a la enseñanza de la contabilidad, su función y la manera como se ha venido trabajando. Consideramos que aspectos como, las expectativas docentes, la manera como construimos las herramientas de evaluación, el reconocimiento del mercado laboral y las tradiciones teóricas que se vienen trabajando a nivel pedagógico a nivel internacional, deben ser puntos de atención futura.

1 Esto recuerda a la discusión que Apple coloca respecto a la cuestión de lo "conocimientos básicos", dentro del proceso construcción de currículo y cómo hoy los modelos estandarizados de interacción humana dominan la vida del aula (1989).

2 Ilustración de la investigación.

3 El autor plantea que aunque se pueda pensar que cada profesor aplica su propio modelo didáctico, lo cierto es que los alumnos coincidirán básicamente en todos los casos, al recibir un contenido más o menos similar. "Por ejemplo, los alumnos en un curso anual introductorio de Contabilidad deberán acabar sabiendo formular las Cuentas Anuales de un empresario."

4 Datos de la investigación.

5 Tabla de la investigación.

6 Tabla de la investigación.

7 Ilustración de la investigación.

8 Este texto es citado en las bibliografías de cartillas de enseñanza técnica contable del SENA-FAD desde el año 1976. Y durante las décadas del 80 y 90 al interior de todas las cursos de este tipo.

9 Algunos de los autores norteamericanos más importantes cuyos libros llegaron Latinoamérica entre la primera década del s. XX. Y la década del cincuenta aproximadamente, se encuentran Roy Kester, quien fuera traducido al español ya en 3 ocasiones (1939, 1943, 1954) y William Paton, con el MANUAL DEL CONTADOR (1943) que tuvo seis reimpresiones, y CONTABILIDAD SUPERIOR (en la década del sesenta).

10 En este caso vale la pena mencionar el Contabilidad. La base para decisiones financieras (Meigs, Haka, Bettner, Williams) con 11 ediciones a la actualidad (2007).

11 Es necesario aclarar previamente que los textos mencionados a continuación, expresan solamente la bibliografía que los docentes recomendarían como esenciales al interior del área de fundamentación contable en sus respectivas universidades. No expresa por tanto, que sean los mejores textos de enseñanza o los más adecuados.

12 Del listado original que arroja la investigación hemos dejado por fuera artículos que los docentes usan con frecuencia para apoyar los contenidos de clase en el área de fundamentación contable.

13 Este último texto más conocido en el argot contable colombiano como "PUC", tiene la sorprendente característica de que no se trata de un libro de texto cuyo fin sea la enseñanza; se trata de un texto normativo que recoge la jurisprudencia competente a la disciplina contable en Colombia desde el artículo reglamentario 2649 y 2650 de 1993, además incluye el catálogo de cuentas contables dispuestas para el registro contable de actividad comercial, de allí su apelativo.

14 Recordamos que respecto a este campo de la entrevista en particular, las respuestas expresan las Características que en opinión de los docentes debe incluir un texto de enseñanza al interior del área de fundamentación contable.

15 El tratamiento que los docentes dan a los problemas entre Teoría y Práctica, y la relación con la disciplina contable, fueron tenidos en cuenta en la esta investigación, pero será necesario dar cuenta de ellos en un documento posterior.

16 Estos textos citados tienen una intención bien diferente a los actuales textos de enseñanza de contabilidad, y tal vez sea la gran diferencia entre unos y otros, pues a nivel de contenido, el cambio es más difícil de detectar a menos que se haga un análisis del contenido propiamente dicho en estos textos de enseñanza.

17 Cualquiera de los textos mas usados en la actualidad presentados en el aparte 5.2.4 tiene un costo que oscila entre el siguiente rango de precio $50.000 - $150.000. (U$25-U$80) dato al año 2008.

18 Esta discusión se ha dado en disciplinas cercanas y afines a la contabilidad como la Economía y la Administración, en donde se discute en demasía el uso de libros clásicos, libros de texto y publicaciones periódicas al interior de este tipo de saberes en donde la facticidad de algunas de sus prácticas propias, convierten en obsoletos algunos de estos recursos.

7. Referencias

Anaya, V (2007) La didáctica del español como lengua extranjera en la secundaria de Francia. Tesis doctoral de la Universidad de Barcelona. [ Links ]

Apple, M. (1989) Maestros y Textos. Una economía política de las relaciones de clase y de sexo en educación. Paidos: Barcelona. [ Links ]

Area, M. (1986): «Un estudio sobre las decisiones docentes de uso del libro de texto en situaciones de enseñanza». Servicio de Publicaciones de la Universidad de Sevilla. [ Links ]

Area, M. (1987): «Medios de enseñanza y toma de decisiones del profesor. Un estudio cualitativo de casos». Tesis Doctoral no publicada. La Laguna: Universidad de La Laguna. [ Links ]

Area, M. (1991): Los medios, los profesores y el currículo. Barcelona: Sendai. [ Links ]

Area, M. (1994): «Los medios y materiales impresos en el curriculum» Cap. 4: Para una tecnología educativa. Barcelona: Horsori. [ Links ]

Bonafe, E. (1992): «¿Cómo analizar los materiales?» Cuadernos de Pedagogía, n° 203, (pp. 14-18). [ Links ]

Bonafe, J. (1992): «Siete cuestiones y una propuesta». Cuadernos de Pedagogía, n° 203, (pp. 8-13). [ Links ]

Bonafe, J. (1994): «Guión para el análisis y la elaboración del material curricular». Comunicación presentada en las: IVJornadas sobre la L.O.G.S.E. Granada. [ Links ]

Bonafe, J. (1991) «El cambio profesional mediante los materiales». Cuadernos de Pedagogía, n° 189, (pp. 61-64). [ Links ]

Borurdieu, P & Passeron, J.(1972) La reproducción: elementos para una teoría del sistema de la enseñanza. Editorial Popular: España. [ Links ]

Bueno, M. (2000) La formación universitaria en contabilidad: Por un cambio de contenido. Partida Doble, núm. I 13, páginas 72 a 83, julio-agosto 2000. [ Links ]

Calderero, J. (2003) Estudio de libros de texto de ciencias de la naturaleza mediante el análisis cuantitativo basado en teoría de grafos. Tesis doctoral Universidad Complutense de Madrid. [ Links ]

Campanario, J.y Otero, J. La comprensión de los libros de texto Universidad de Alcalá de Henares (Madrid) 323. [ Links ]

Gimeno, J. (1988) El currículum: una reflexión sobre la práctica. Madrid: Morata. [ Links ]

Gimeno, J. (1991). Los materiales y la enseñanza». Cuadernos de Pedagogía, n° 194 (pp. 10-15). [ Links ]

Gimeno, J. (1992). Comprender y transformar la enseñanza. Madrid: Morata. [ Links ]

Gimeno, J. (1981). Teoría de la enseñanza y desarrollo del currículo. Madrid: Anaya. [ Links ]

Gimeno, J. (1994): Los materiales: Cultura, pedagogía y control. Contradicciones de la democracia cultural. Ponencia presentada en las IV Jornadas sobre la L.O.G.S.E. Departamento de Pedagogía: Universidad de Granada. [ Links ]

Gimeno, J. y Pérez, A. (1983.) La enseñanza: su teoría y su práctica. Madrid, Akal. [ Links ]

Guijarro, J. (2005) Valores de otredad (cultura y género) en libros de texto de inglés para primaria. Encuentro: Revista de investigación e innovación en la clase de lenguas. [ Links ]

KESTER, R & Sanz, Á. (1986) CONTABILIDAD: TEORÍA Y PRÁCTICA. Labor Barcelona 1986. [ Links ]

Martínez , S. (1987): El currículum explícito y el currículum oculto en los libros de texto. Guadalajara: Pontón. MEL [ Links ]

Martínez, J. (1990): «Trabajadores de la enseñanza, curriculum y reforma: entre la autonomía y la proletarización». Investigación en la escuela, n° 13, (pp. 9-28). [ Links ]

Menéndez, O. & Menéndez, H. (2005) Sabemos enseñar contabilidad. XVI Jornadas Universitarias de Contabilidad: Buenos Aires. [ Links ]

Newtn, D. (1990) Teaching with text. London: Kogan Page, 1990. [ Links ]

REDFACONT-ICFES (2006) Marco de fundamentación conceptual y especificaciones del ECAES de contaduría pública 2004-2006. Impresos JAEL: Medellín. [ Links ]

Rosales, C. (1991) Manifestaciones de Innovación Didáctica. Universidad de Santiago: Servicio de Publicaciones 1991. [ Links ]

Rosales, C. (1992) Posibilidades de cambio en la enseñanza. (Perspectiva del profesor) Madrid: Cincel, 1992. [ Links ]

Sacristán, A. «El currículum oculto en los textos: una perspectiva semiótica».Revista de Educación n° 296, Sep.-Dic. (pp. 245-259) 1991. [ Links ]

Vilella & Contreras. (2006) El conocimiento profesional de los docentes de matemáticas en relación con la selección y uso de libros de texto José A. Villella Escuela de Humanidades de la Universidad Nacional de General San Martín, Buenos Aires (Argentina) Luis Carlos Contreras Universidad de Huelva Revista de Educación, 340. Mayo-agosto 2006, pp. 973-992. [ Links ]