Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.17 no.1 Bogotá Jan./June 2009

EVOLUCIÓN DEL SISTEMA FINANCIERO COLOMBIANO DURANTE EL PERÍODO 1980-2007*

JAIME ANDRÉS SARMIENTO ESPINEL**& LAURA ANDREA CRISTANCHO GIRALDO***

UNIVERSIDAD MILITAR NUEVA GRANADA

*Artículo de revisión, resultado del proyecto de investigación "Incidencia del desarrollo financiero sobre la actividad económica colombiana: un análisis estructural para 1980-2007", financiado por la Universidad Militar Nueva Granada con código ECO 193 (2008). Este producto se enmarca en la línea de investigación en Política Monetaria y Desarrollo Financiero del Grupo de Estudios Macroeconómicos -GESMA.

**Docente de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada, Bogotá. Enviar los comentarios al siguiente correo: jaime.sarmiento@unimilitar.edu.co

***Co-Investigadora del proyecto de investigación ECO 193. Enviar los comentarios al siguiente correo: lauracristancho@gmail.com

Recibido/ Received/ Recebeu: 13/04/2009 - Aceptado/ Accepted / Aprovado: 02/05/2009

Resumen

Se estudió la evolución y estructura del sistema financiero colombiano. Su desarrollo ha girado en torno a la banca; mientras que el mercado de capitales sigue incipiente. Las reformas de comienzos de los noventa, la implementación de la multibanca y la unificación de las bolsas, son algunos de los cambios más relevantes. No obstante, el acceso crediticio es limitado, la eficiencia bancaria y su competencia pueden aumentarse, las últimas medidas tributarias y regulatorias han sido desfavorables, y todavía es necesario ajustar la normatividad para crear condiciones beneficiosas para los inversionistas.

Palabras clave: sistema financiero, marcado de capitales, reformas financiera, liberalización de mercado, regulación.

EVOLUTION OF FINANCIAL SYSTEM IN COLOMBIA (1980-2007)

Abstract

The evolution and structure of Colombian financial system is studied in this document. Its development has focused on banking; while stock market maintains incipient. Reforms at the beginnings of nineties, implementation of multibank and stock market unification are some of most relevant changes. However, credit access is limited, banking efficiency and its competence could increase, last tributary and regulatory measures have been adverse and yet it is necessary to adjust the regulation to create advantaging conditions for the investors.

Keywords: financial system, capital markets, financial reform, market liberalization, regulation.

EVOLUÇÃO DO SISTEMA FINANCEIRO COLOMBIANO (1980-2007)

Resumo

Estudou-se a evolução e a estrutura do sistema financeiro colombiano. Seu desenvolvimento girou em torno do banco; enquanto o mercado de capitais segue incipiente. As reformas do começo dos anos noventa, a implementação da multibanca e a unificação das bolsas, são algumas das mudanças mais relevantes. Entretanto, o acesso creditício é limitado, a eficiência bancária e sua concorrência podem aumentar, as últimas medidas tributárias e regulatórias foram desfavoráveis, e ainda é necessário ajustar a normatividade para criar condições benéficas para os investidores.

Palavras chave: sistema fi nanceiro, o mercado de capitais, liberalização dos mercados, reforma fi nanceira, a regulação.

1. Introducción

La generación de ingreso y su distribución dentro de la población, son factores relevantes para el desempeño macroeconómico de un país. Un medio para alcanzar dichas metas es poseer un sistema financiero lo suficientemente desarrollado, que permita un aumento en el volumen de recursos disponibles, su adecuada distribución en proyectos de inversión con impacto socio-económico, así como el acceso a un mayor número de ciudadanos.

De acuerdo con L. López & D. López (2004) y Rodríguez & Tovar (2007), los sistemas financieros han venido evolucionando y creciendo debido a factores como cambios en los hábitos de consumo y tecnología; logrando los primeros que los requerimientos de los agentes hacia las entidades financieras sean diferentes y los segundos disminuir considerablemente los costos de las transacciones, modernizar los sistemas de pago y diversificar las formas como se realizan algunas transacciones.

La evolución de la estructura del sistema financiero para Allen & Gale (1999) tiende a un sistema basado en el mercado de valores; sin embargo, al analizar cinco de los países más industrializados (Alemania, Estados Unidos, Francia, Japón y Reino Unido) encuentra que en estos la importancia de los sectores bancarios y de valores es en algunos casos ambigua y en el caso de Estados Unidos y Alemania es considerada de extremos, al ser en el primero un sistema financiero basado en el mercado de valores y en el segundo en el bancario (según Schwartz (1994), esta divergencia se debió a las diferentes formas de estructura organizacional/cartelización legalmente permitidas en estos dos países desde finales del siglo XIX y al tamaño del sector bancario para satisfacer las necesidades financieras de estas corporaciones).

Para Merton & Bodie, "por una variedad de razones -incluyendo diferencias en tamaño, complejidad, y tecnología disponible, así como a diferencias en antecedentes políticos, culturales e históricos- las instituciones financieras generalmente difieren a través de las fronteras. Ellas también cambian en el tiempo. Aun cuando los nombres de las instituciones son los mismos, las funciones que realizan a menudo difieren dramáticamente" (Merton & Bodie, 1995, 3, traducción libre).

En otros términos, Levine (2002) realiza una clasificación de las corrientes comúnmente utilizadas para explicar cómo la estructura del sistema financiero de un país incide sobre el crecimiento económico de éste; guiándose en la discusión de qué tipo de sistema financiero incide en mayor cuantía en el desempeño de la economía, si un sistema financiero basado en bancos ó uno basado en valores (acciones, bonos, contratos de futuros, opciones, entre otros). En el documento se consideran básicamente cuatro tipos de visiones; las dos primeras (bancaria, de valores) son excluyentes en el sentido que promulgan que la predominancia de alguno de los dos sectores, puede promover la actividad económica; la tercera (servicios financieros) trata de reconciliar ambos enfoques y se enfoca en cómo estos sectores pueden optimizar sus servicios; la última (legal) se deriva de la anterior y hace énfasis a que el marco legal, entendido como los derechos de propiedad y los mecanismos para el cumplimiento de las leyes, el cuál puede permitir incrementar la cantidad y calidad de los servicios financieros sin importar el tipo de estructura del sistema financiero.

Ahora bien, la evolución de las entidades que componen el sistema financiero colombiano se ha basado principalmente en el fomento de ciertos sectores económicos; siendo la Ley 45 de 1923 la que dio las bases del sistema financiero actual, permitiendo que el modelo desarrollado hasta 1990 fuera el de banca especializada. Es así como se buscó inicialmente apoyar el sector agropecuario y comercial (comienzos de los cincuenta), luego al industrial con préstamos de mediano y largo plazo (finales de los cincuenta), la construcción (mediados de los setenta) y la comercialización de bienes y servicios (finales de los setenta).

Paralelo al cambio institucional dado por la constitución de 1991, se empiezan a dar cambios en la regulación para fomentar un sistema financiero más competitivo y abierto al mercado externo. No obstante, producto de la crisis de 1998, se aumentaron los niveles de control y se introdujo un impuesto a las transacciones financieras. Las reformas iniciales, transformaron el modelo subyacente del sistema financiero al de matriz-filial; en el que "los establecimientos de crédito (inicialmente bancos, corporaciones de ahorro y vivienda, corporaciones financieras y compañías de financiamiento comercial) y las compañías de seguros (de vida y generales), con algunas restricciones podrían ser matrices de filiales especializadas (sociedades fiduciarias, sociedades comisionistas de bolsa, almacenes generales de depósito, sociedades administradoras de fondos de cesantías y de pensiones y sociedades de leasing, que posteriormente se transformaron en compañías de financiamiento comercial)" (Serrano, 2005, 33).

Junto a estos cambios, se redujeron las restricciones a la inversión de capitales extranjeros en los bancos y las barreras a la entrada de nuevas entidades, y se eliminaron las restricciones en los plazos en los créditos. Adicionalmente, se modificó la estructura del mercado cambiario, con la descentralización de las operaciones de compra y venta de divisas, autorizando como intermediarios a los establecimientos de crédito y las compañías de seguros (Parra & Salazar, 2000; L. López & D. López, 2004; Serrano, 2005).

Las reformas de 1990 constituyeron el esquema de la liberalización del sector financiero concebido en aras de la eficiencia del sector. A partir de la transición a la multibanca, éste sería el encargado de asignar los recursos de ahorro, lo cual en teoría corresponde con la forma en que el desarrollo financiero afecta el crecimiento económico. Sin embargo, el caso de un mayor direccionamiento al sector vivienda, no sólo de las Corporaciones de Ahorro y Vivienda -CAV sino también de otras instituciones, influyó notablemente en la crisis bancaria que se presentó en 1998 y en el paso del sistema Unidad de Poder Adquisitivo Constante -UPAC al de Unidad de Valor Real -UVR (Echeverry, Gracia & Urdinola, 1999). Dicho suceso, puede servir de ejemplo de como una medida adoptada en función de promover el desarrollo del sistema financiero en principio puede volverlo más vulnerable, debido a la ausencia o adaptación de las instituciones y mecanismos de regulación (Parra & Salazar, 2000; Banco Mundial, 2001).

Actualmente, el auge del ciclo económico ha estado acompañado de un mayor dinamismo del sector financiero y un proceso de concentración en unos pocos grupos financieros; por lo que es necesario realizar mayores estudios acerca de la relación entre el sector financiero y el funcionamiento de la economía.

Ante lo expuesto anteriormente, es relevante analizar cuál ha sido la evolución del sistema financiero colombiano con el fin de determinar si sus características y los choques que han afectado su funcionamiento han permitido ofrecer un marco adecuado y estable para el desarrollo de la economía colombiana. En consecuencia, el objetivo de este documento es hacer una revisión bibliográfica acerca de cómo el comportamiento de los agentes que interactúan en el sistema financiero, la estructura de éste, los servicios que presta y el marco legal y regulatorio en el que se desenvuelve, han afectado el comportamiento de la economía colombiana.

Teniendo en cuenta este objetivo, se requiere que el período de análisis abarque los cambios más importantes en el mercado financiero de las últimas décadas, tales como el cambio del modelo de banca especializada a matriz-filial, la privatización del sector financiero, el desarrollo del mercado de capitales y las fusiones de la banca, así como las causas y consecuencias de las crisis financieras de 1982 y 1998; por tal motivo, se propone como período de estudio desde los años ochenta al 2007.

Después de esta introducción, en el documento se hace una revisión a mayor profundidad acerca de las cuatro perspectivas que agrupa Levine (2002) para explicar cómo el sistema financiero puede incidir sobre la economía; seguidamente se analizan desde cada una de estas visiones la evolución del sistema financiero colombiano haciendo énfasis en lo ocurrido durante el periodo de estudio; y por último se hacen unas consideraciones finales.

2. Estructura financiera y crecimiento económico

Entre las razones para escoger un sistema financiero basado en bancos, Diamond (1984), a través de un modelo teórico, explica porqué un intermediario con una estructura de capital basada en préstamos es uno de los más indicados para delegar el monitoreo de los contratos de préstamos y minimizar sus costos asociados. Otro trabajo en ese campo es el de Ramakrishnan & Thakor (1984), en el cual se menciona que los bancos de inversión son uno de los más aptos para producir información acerca del valor de las firmas al existir información asimétrica. Igualmente, Bencivenga & Smith (1991) a partir de un modelo de crecimiento endógeno, concluyen que los bancos tienen la capacidad de favorecer la acumulación de capital al disminuir las reservas de activos líquidos improductivos y prevenir la innecesaria liquidación de activos con el fin de poseer una mayor liquidez por parte de las empresas. Además, para Sirri & Tufano (1995) los bancos facilitan la agregación de las riquezas de los agentes para poder capitalizar a las firmas, permitiendo por ende que éstas puedan aplicar economías de escala; en el caso que éstos puedan obtener y procesar información considerada inalcanzable o costosa para los inversionistas, producir instrumentos para asegurar los ahorros que no son ofrecidos por el mercado, entre otros aspectos.

En contraste, entre las razones para escoger un sistema basado en el sector de valores se encuentran el mejoramiento del gobierno corporativo (Jensen & Murphy ,1990; Holmstróm & Tirole, 1993) y la diversificación del riesgo (Levine, 1991; Obstfeld, 1994). Jensen & Murphy (1990) con base en una muestra de 1,668 directores ejecutivos (Chief Executive Officer, CEO) de 1,049 empresas de la Encuesta de Compensación de Ejecutivos de la revista Forbes durante 1974-1986, encontraron que la inclusión de acciones en los ingresos de los CEO incide positivamente sobre el desempeño de la empresa en comparación a otros tipos de incentivos.

De igual manera, Holmstróm & Tirole (1993) señalan por medio de un modelo teórico que, si existe una alta liquidez del mercado accionario, éste puede servir como un instrumento de seguimiento para monitorear el manejo de las empresas y generar incentivos de compensación en el comportamiento de los CEO. Por otra parte, Levine (1991) construye un modelo de crecimiento endógeno en el cual la inclusión del mercado de valores promueve el crecimiento al permitir que el público pueda diversificar sus portafolios y por ende distribuir los riesgos de productividad y liquidez, y también a facilitar el traspaso de propiedad de las firmas sin afectar la producción de ésta. En similar sentido, Obstfeld (1994) elabora un modelo de diversificación global de portafolio concluyendo que la apertura del mercado de valores promueve la redistribución de recursos, favoreciendo la tasa esperada de consumo y el bienestar de la población.

No obstante, Merton & Bodie (1995) y Levine (1997) proponen una visión holística del sistema financiero, haciendo énfasis en la calidad de los servicios prestados. Para el primero, este enfoque parte de las premisas que las funciones desempeñadas por las instituciones financieras cambian menos a través del tiempo y los países, y que los cambios tecnológicos y la competencia a los que se enfrentan conlleva a incrementar la eficiencia de sus funciones. Para el segundo, el sistema financiero influye sobre el crecimiento económico a través de generar cambios en la acumulación de capital (cambios en la tasa de ahorro y/o colocación de recursos) y en la tasa de innovación tecnológica.

Por otro lado, Levine, Loayza & Beck (2000) señalan que una manera de potenciar el desarrollo financiero de los países es mediante un marco legal y regulatorio que haga respetar adecuadamente los derechos de los acreedores y el cumplimiento de los contratos; igualmente, otra opción para lograrlo es a través de sistemas de información claros y fidedignos provenientes de las prácticas contables del país. En efecto, el Banco Mundial (2001) asegura que para conseguir eficiencia y seguridad en el entorno económico, el mercado financiero necesita tener una infraestructura legal organizada, que garantice información verídica y actualizada del mercado. Sin embargo, Rajan & Zingales (1998) y Tadesse (2002) indican que la arquitectura del sistema financiero debe estar acorde con las precondiciones legales e institucionales del país; por lo que en el caso de que éstas no sean las apropiadas es recomendable consolidar el sector bancario (para una revisión de literatura detallada sobre el papel del sistema legal sobre el financiero ver Beck & Levine, 2003).

En ese sentido, La Porta et al. (1997, 1998) examinan las reglas legales que protegen a los inversionistas, tanto acreedores como accionistas, para 49 países; concluyendo que los países con sistemas legales que se basan en el sistema anglosajón (common law) generalmente protegen en mayor porcentaje a los inversionistas que los que se basan en el derecho continental (civil law); de igual manera, cuando no existen los mecanismos suficientes para salvaguardar a los inversionistas aparecen otros de tipo estatutario, como requerimientos de reserva legal y/o dividendos obligatorios, o la concentración de la propiedad. Asimismo, encuentran evidencia que el no proteger adecuadamente los derechos de los inversionistas incide negativamente sobre el tamaño y extensión del mercado de capitales.

Otro estudio que ha analizado este enfoque es el de Levine (1998), en el que se concluye que los países que protegen los derechos de los acreedores y el cumplimiento de los contratos, generalmente cuentan con un sistema bancario más desarrollado, lo que incentiva el crecimiento del producto per cápita, la acumulación de capital y la productividad.

Finalmente, con el propósito de comprobar cuál de las anteriores visiones se ajustaba más a un conjunto de países con diferentes características, Levine (2002) construyó una base de datos para 48 países con observaciones para el período 1980-1995; encontrando que el desarrollo financiero, tanto de bancos como de valores, incide sobre el crecimiento de los países analizados, mas no provee evidencia que confirme que un sector sea superior al otro. Adicionalmente, su investigación brinda pruebas acerca que la existencia de códigos legales que hacen respetar los derechos tanto de los accionistas como de los acreedores y la eficiencia en el cumplimiento de la ley ayudan a explicar estadísticamente porqué el desarrollo financiero incide positivamente sobre el crecimiento de largo plazo de los países.

3. Estructura del sistema financiero colombiano

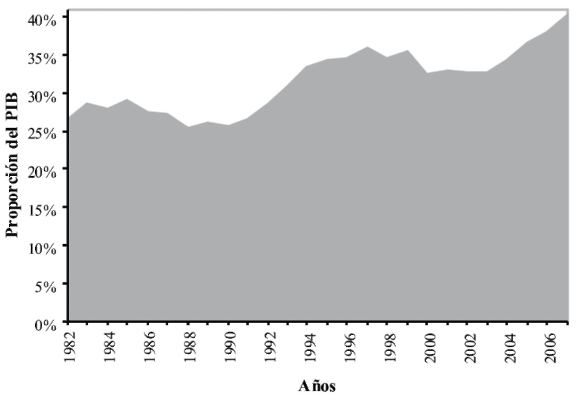

La historia del sistema financiero colombiano indica que éste se ha basado básicamente desde sus comienzos en la banca como eje de sus establecimientos financieros; es así como se observa que si se utiliza M2 sobre el PIB como indicador de profundización financiera, éste siempre se ha encontrado por encima del 25% del PIB y ha tenido una tendencia creciente (Ilustración 1) aunque todavía por debajo de niveles internacionales.

Ilustración 1. Profundización fi nanciera en Colombia, 1982-20071

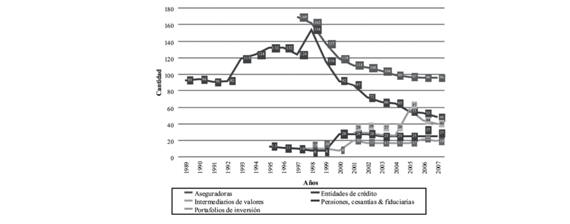

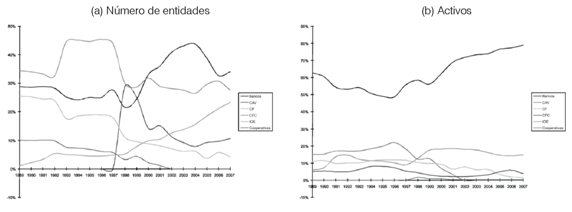

En el mismo sentido, se observa que después de las aseguradoras, las entidades de mayor participación en número son los establecimientos de crédito (Ilustración 2); las cuales se han concentrado para el 2007 principalmente en bancos de primer y segundo piso (Bancos e Instituciones Oficiales Especiales -IOE) y Compañías de Financiamiento Comercial -CFC (Ilustración 3, parte a). Por el lado de los activos de los establecimientos de crédito (Ilustración 3, parte b), los bancos han aumentado su participación (63% en 1989 a 79% en 2007) dado entre otros aspectos por los procesos de consolidación y el paso a la multibanca.

Ilustración 2. Número de entidades que componen el sistema financiero colombiano por categoría, 1989-20072

Ilustración 3. Porcentaje de entidades de crédito por tipo en Colombia, 1989-20073

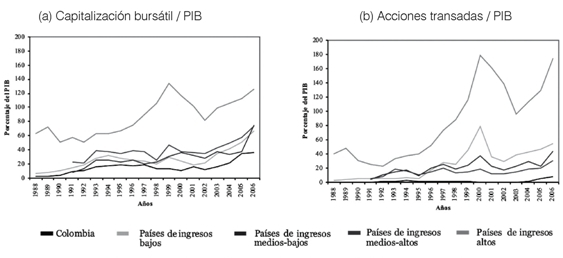

Por el lado de la profundización del mercado accionario, el indicador de capitalización bursátil sobre PIB (Ilustración 4, parte a) también ha ido en aumento; siendo inferior al 10% hasta 1991 y superior al 20% desde el 2004. Lo anterior indicaría que la participación de firmas en el mercado accionario ha ido en aumento; no obstante, el valor total de las acciones transadas sobre el PIB (Ilustración 4, parte b) sugiere que es relativamente bajo el nivel de negociación, lo cual se reforzaría al observar la razón de rotación de las acciones transadas (Ilustración 5).

Ilustración 4. Profundización accionaria en Colombia, 1988-20064

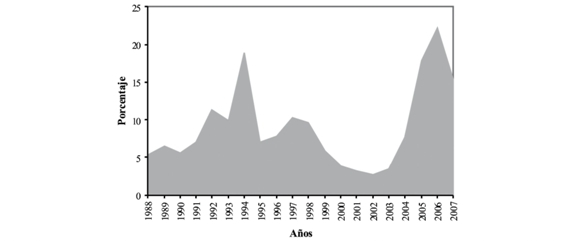

Ilustración 5. Razón de rotación de las acciones transadas en Colombia, 1988-20075

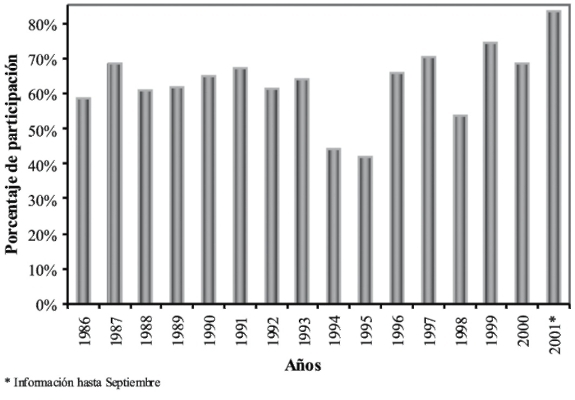

Por consiguiente, se podría mencionar que la rotación de propiedad de las firmas inscritas en la bolsa varía relativamente poco; es más, al analizar el porcentaje de participación sobre total mercado accionario de contado de las 10 acciones con mayor volumen de negociación (Ilustración 6) se puede afirmar que son pocas las empresas que tienen un interés para los inversionistas, hecho que se pensaría se habría agravado al salir de la bolsa algunas empresas en las primera década de este siglo al ser compradas por agentes externos como Avianca y Bavaria, aunque Gutiérrez & Pombo (2009) destacan el dinamismo provocado en la bolsa de valores ante la entrada de empresas de servicios públicos y del sector energético.

Ilustración 6. Porcentaje de participación sobre totalmercado accionario de contado de las 10 acciones con

mayor volumen de negociación, 1986-2001*6

Así mismo, al comparar con los promedios de países clasificados por nivel de ingreso nacional per cápita, se observa que Colombia a nivel internacional está por debajo inclusive de países de ingreso bajo y de su mismo nivel (ingresos medios-bajos). Parte de este comportamiento podría deberse a que las necesidades de financiamiento de las empresas colombianas han sido relativamente bajas y utilizadas en actividades de rápido retorno; lo cual ha permitido que fueran suplidas con recursos propios o de la banca. También, los propietarios han querido mantener el control sobre sus empresas, ya sea al no salir a la bolsa, no emitiendo nuevas acciones o manteniendo un volumen accionario elevado.

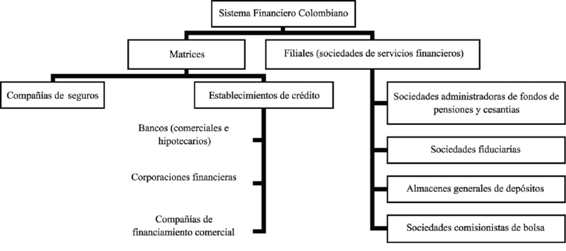

La evolución del sistema financiero colombiano desde comienzos de los noventa hasta el 2007 ha sido el de matriz-filiales; éste resultó de la Ley 45 de 1990 y consiste en la conformación de grupos financieros donde existe una matriz (establecimiento de crédito ó compañía de seguros) que puede participar en filiales especializadas de servicios financieros. Dentro de las entidades financieras colombianas se encuentran básicamente los Establecimientos de Crédito, que captan y colocan el ahorro de los agentes económicos; las Compañías de Seguros (de vida y generales), que obtienen recursos básicamente a través de la emisión de pólizas; las Sociedades de Servicios Financieros que prestan servicios especializados que no pueden ofrecer directamente las primeras entidades, y su ganancia se debe a una comisión que reciben por sus servicios. Finalmente, se consideran también los Inversionistas Institucionales que son los encargados de realizar inversiones en títulos valores con montos de dinero brindados directamente por los agentes, de los cuales hacen parte algunas entidades como las compañías de seguros, sociedades comisionistas de bolsa, sociedades fiduciarias, sociedades administradoras de fondos de pensiones y cesantías, sociedades de capitalización, fondos de inversión de capital extranjero (Campos & Duque, 2002; Serrano, 2005; Bancóldex, 2006).

En el caso de los establecimientos de crédito, se tiene primero que los Bancos Comerciales captan recursos a través de cuentas corrientes y de ahorros, y realizan operaciones activas que de nuevo ponen en manos del público los recursos; cabe aclarar que debido a las fusiones de CAV con estas entidades, los bancos también realizan crédito hipotecario que permite a los agentes adquirir inmuebles. Segundo, las Corporaciones Financieras, tienen como función movilizar recursos y asignar capital para el desarrollo de las empresas; estas instituciones pueden invertir en el sector real y están habilitadas como bancas de inversión. En tercer lugar; las Compañías de Financiamiento Comercial hacen préstamos con el fin de facilitar la comercialización de bienes y servicios; su mayor fuente de captación de recursos son los certificados de depósito a término (CDTs); asimismo, algunas de ellas se han especializado en el leasing o arrendamiento comercial (Bancóldex, 2006).

Gráfico 7. Estructura Matriz - Filiales del sistema financiero7

Por otra parte, las Sociedades de Servicios Financieros, no reciben recursos directamente del público, sino de los intermediarios financieros. Actualmente son regulados por el Fondo de Garantías Institucionales. Según el Estatuto Orgánico Financiero, hacen parte de estas sociedades; las sociedades fiduciarias, las sociedades administradoras de fondos de pensiones y cesantías, y los almacenes generales de depósito. A continuación, se hará una descripción de la evolución del sector bancario y de valores desde sus orígenes formales; haciendo énfasis en la composición de sus participantes así como de algunas de las actividades que han desarrollado a través del tiempo.

3.1. Sector bancario

Desde sus comienzos, el sistema financiero colombiano ha estado ligado principalmente a los bancos comerciales; es así como algunos de los primeros bancos del país, como el Banco de Bogotá (1870) y el Banco de Colombia (1875), han ido evolucionando hasta ser parte de los grupos financieros más importantes del país en nuestros días.

Los antecedentes de la estructura actual del sistema financiero colombiano se remontan a la visita de la misión Kemmerer (1921), en la que se redactó un documento que dio las bases de la Ley 45 de 1923 en la que se crearon instituciones como un banco central (Banco de la República), un ente regulatorio (Superintendencia Bancaria) y se diseñaron los principales lineamientos del desempeño de los bancos comerciales en Colombia (Meisel, 1990; Ferrari & Tapia, 2001; J. López 2003; Serrano, 2005).

Es a partir de este año que se impulsó el cambio de una banca regional a una nacional, se restringió las actividades que podían realizar para concentrarse en las propias del sector, se aumentaron las barreras de entrada (capital mínimo para operar) y los controles sobre su funcionamiento; asimismo, se dejó la modalidad de banca libre que había operado hasta el momento pasando a una con un banco central con propiedades de prestamista de última instancia y que fuera el único autorizado para la emisión de papel moneda dentro del país (Ibáñez, 1990; Meisel, 1990).

De igual manera, la Ley 45 de 1923 permitió llevar a cabo el modelo de banca especializada que se mantendría hasta 1990, con base en el cual las entidades financieras se especializarían según determinados tipos de negocio. Es por esto que en años posteriores a su sanción, Serrano (2005) indica que fueron fomentados los bancos comerciales para abastecer a una economía rural y comercial, la cual, como lo mencionó Currie (1950), se encontraba hasta ese momento con escasez de créditos a corto plazo para el sector agrícola; luego, las Corporaciones Financieras -CF aparecieron para fortalecer a la industria colombiana; ya para 1974, se empezó a apoyar al sector de la construcción por medio de las Corporaciones de Ahorro y Vivienda -CAV al ser eje central del Plan de Desarrollo de la época (Plan de las Cuatro Estrategias); por otro lado, hacia 1979 se crean las Compañías de Financiamiento Comercial -CFC al presentarse la institucionalización del mercado extrabancario, teniendo como objetivo estas últimas ofrecer recursos que permitan la comercialización de bienes y servicios.

En ese sentido, Gómez (1990) y Anif (2006) mencionan que la política institucional de fomento de ciertos sectores de la economía inicia principalmente a comienzos de 1950, siendo su ejecutor principal el Banco de la República; primero con la autorización a los bancos comerciales de prestar recursos mediante operaciones de redescuento a nombre del banco central (Decreto 384 de 1950), seguido del otorgamiento de ciertas propiedades discrecionales de fomento a la autoridad monetaria (Decreto 756 de 1951) y posteriormente esta entidad empezó a administrar fondos financieros como el Fondo Financiero Agropecuario, el Fondo Financiero Industrial, el Fondo para Inversiones Privadas y el Fondo de Capitalización Empresarial, entre otros.

Esta búsqueda de canalizar recursos a actividades que el Gobierno ha considerado como estratégicas, permitió la generación de la banca pública; siendo los primeros establecimientos la Caja Agraria (1931) y el Banco Central Hipotecario (1932), creados para atender a los productores pequeños y medianos del sector agrícola y a la construcción. Se volvieron a crear nuevas instituciones en la década del cincuenta; como el Banco Cafetero (1953) con el fin de aprovechar la bonanza cafetera de la época, se nacionalizó el Banco Popular (1954) para fomentar la industria , y el Banco Ganadero (1956) para apoyar al sector que aparece en su nombre (Azuero, 2004).

De tal forma que a finales de los años cincuenta comienzan a aparecer las primeras CF del país; las cuales básicamente tenían por objetivo incentivar el desarrollo del mercado de capitales y estimular el crecimiento del sector productivo de Colombia por medio de préstamos de mediano y largo plazo; este sector comenzaba a crecer estructuralmente, pero necesitaba un organismo que canalizara sus utilidades para poderlas utilizar en proyectos de crecimiento en el mediano y largo plazo (Villamizar, 1982; Mora, 1984; Ferrari & Tapia, 2001).

Las primeras CAV aparecieron 20 años después (1972) y la razón de su origen fue el aumento desmedido del sector de la construcción en el país, que veía la necesidad de un estímulo, por ser el sector más pujante y generador principal de empleo; en igual sentido, Correa (1984) y Rodríguez & Tovar (2007) señalan que crear condiciones financieras favorables tanto para la oferta como para la demanda de este sector era indispensable puesto que las inversiones hechas por los constructores se recuperan en un periodo de tiempo relativamente amplio y el perfil de los compradores (clase media) implicaba la búsqueda de recursos para la compra de vivienda.

Sin embargo, paralelo al crecimiento de la construcción en Colombia, también había un fenómeno inflacionario desmedido, que hacía que las tasas de interés fueran negativas y el dinero en poco tiempo perdiera su valor real, por lo que se crea también la Unidad de Valor Constante -UPAC (Echeverry, Gracia & Urdinola, 1999; L. López & D. López, 2004), que fue utilizado por las CAV hasta 1999, año en que el sistema colapsó, debido a factores no contemplados durante los años 70.

Para F. Ortega (1982), la constitución de las CAV implicó un cambio de los mecanismos empleados hasta el momento para incentivar algunos sectores de la economía, los cuales eran la canalización de recursos a través de nuevas entidades oficiales y los créditos de redescuento de la autoridad monetaria; se recurre primordialmente al sector privado para canalizar el ahorro al sector de construcción, ya que todas estas entidades eran privadas, a excepción del BCH.

Por otro lado, en 1982 el Sistema Financiero Colombiano atravesó una de las más grandes crisis que haya vivido; de acuerdo con Montenegro (1983), ésta se debió principalmente al deterioro de la actividad económica la cuál era jalonada por el sector exportador, particularmente por el sector cafetero; y el contagio del sector financiero se dio gracias a las fragilidades estructurales del sistema financiero colombiano de la época que afectaron en mayor medida a las entidades financieras de menor tamaño, con créditos concentrados en la firmas deterioradas por la caída de la actividad económica y relativamente con poco control gubernamental. En 1985, el gobierno creó el Fondo de Garantías Institucionales Financieras-FOGAFIN, que buscó ayudar las instituciones a superar esta crisis. Como respuesta a la pérdida de credibilidad del público hacia las intermediarias financieras, el Estado se apodera de más del 50% de las entidades financieras del país (Azuero, 2004; Villar, Salamanca & Murcia, 2005).

Esta estructura del sector bancario llevó a una especialización de los activos y a una combinación de varias fuentes de recursos; sólo a comienzos de los noventa se empezaron a realizar algunas reformas que permitieron la diversificación tanto de recursos para captar como para prestar (F Ortega, 1982; Montenegro, 1983; Anif, 2006; Clavijo et al., 2006).

La evolución del sistema financiero colombiano desde comienzos de los noventa ha sido el de matriz-filiales; éste resultó de la Ley 45 de 1990 y consiste en la conformación de grupos financieros donde existe una matriz (establecimiento de crédito ó compañía de seguros) que puede participar en filiales especializadas de servicios financieros; asimismo esta norma permitió una mayor flexibilización de la entrada, reorganización y salida del sistema al fijar varias pautas en cuanto a la organización, integración, escisión y liquidación de las entidades que componen el sistema financiero. En esta misma dirección de liberación financiera, la Ley 35 de 1993 autorizó ampliar las operaciones de colocación de algunas entidades como las CAV, CF, y CFC (Melo, 1993; N. Martínez, 1994; Arango, 2006).

Estas normas junto al incremento de la demanda interna incentivaron el aumento de entidades financieras; siendo superior a cien instituciones para el periodo 1993-1998, con un pico de 147 para 1996 (Arango, 2006); para Anif (2006) el auge crediticio provocó este aumento acelerado de instituciones, particularmente las relacionadas con el crédito de consumo (Ilustración 2).

De esta manera, es a partir de los noventa que las tendencias de disminuir el tamaño del Estado, de aumentar la eficiencia en la producción de bienes y servicios, y de liberación de los sectores conllevaron a procesos de de privatización de las entidades públicas financieras, las cuales representaban el 55% de las entidades bancarias en 1991 (Steiner, Barajas & Salazar, 1999). Esta tendencia se vio reforzada por la crisis financiera de finales de esa década puesto que afectó especialmente a la banca pública; por lo que varias de ellas desaparecieron, y otras tuvieron que transformarse notoriamente para seguir funcionando (Azuero, 2004).

Es así como en 1998 se desata otra crisis del sistema financiero, la cual comienza a formarse al deteriorarse el sistema de financiamiento UPAC, debido a las grandes devoluciones de inmuebles en dación de pago a causa del aumento desmedido de las tasa de interés, ineficiencia de la banca pública, aparición del riesgo de mercado ante aumentos en las tasas de interés, falta de control sobre las cooperativas de ahorro y crédito, dedicadas a préstamos de ahorro y consumo, entre otros aspectos (Echeverry, Gracia & Urdinola, 1999; Atencia, 2003; Cárdenas & Badel, 2003). Por otra parte, Echeverry, Gracia & Urdinola (1999) plantean algunas hipótesis sobre la crisis del modelo, partiendo del hecho que un sector no transable (construcción) absorbió la mayor parte del ahorro de la economía, adicionalmente que el empleo que generó el sector era temporal y de personal no calificado por lo que al aumentar el nivel de educación de la sociedad colombiana comienzan a aumentar los niveles de desempleo y a su vez disminuir la capacidad de consumo y de ahorro de la economía.

Según J. López (2003), la respuesta del gobierno a esta crisis es la toma de medidas de intervención y una reforma regulatoria del sistema financiero colombiano; además, se rediseña el sistema UPAC y liga las tasas de interés a la DTF o tasa representativa del mercado, que es lo que hoy se conoce como la Unidad de Valor Constante -UVR. De otra manera, Parra & Salazar (2000) afirman que, debido a la gravedad de la crisis de 1998 y la afectación de otros sectores en la economía colombiana, el gobierno decretó el estado de emergencia económica con el fin de ayudar a recuperar el deterioro de la cartera financiera, la falta de liquidez en la economía y el gran numero de deudores morosos de créditos de vivienda. En este sentido se crea el Fondo de Ahorradores y Depositantes -FOGACOOP encargado de asumir las deudas de los ahorradores en cooperativas en liquidación; igualmente, se genera la línea de crédito exclusiva para los deudores hipotecarios a través del FOGAFIN. Con el mismo propósito, se le da permiso a esta última institución para adquirir activos de las entidades con problemas de liquidez y cartera. Por último se establece el impuesto a las transacciones, dos por mil, como medida de financiación en caso de emergencia; el cual se convirtió en permanente y su valor ha tenido algunos cambios a través del tiempo.

En particular, la crisis de 1998-1999 llevó a que el gobierno tuviera que intervenir en varias entidades financieras y de este modo mantener la confianza en el sistema; es así como se intervinieron algunas públicas (Banco Central Hipotecario, Banco del Estado, las cuales terminaron liquidándose) y privadas (Bancoop, Banco Selfín, Granahorrar, Uconal), mientras que unas extranjeras se liquidaron (Banco Andino, Banco Pacífico) o se retiraron (Bank of America de Colombia).

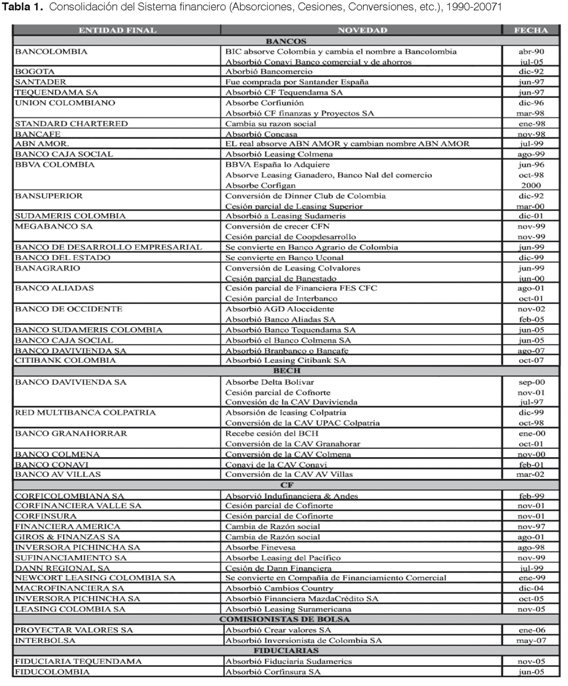

Por otro lado, Clavijo (2000) critica que no se haya adoptado un sistema de banca universal sino uno de filiales en las reformas de comienzos de los noventa; señala que el esquema escogido provocó para el periodo 1993-1997 una estructura operativa costosa al existir un número excesivo de sucursales para cada tipo de negocio en vez de uno en el que en una misma sucursal se prestarán todos los servicios. Igualmente, indica que para comienzos del 2000, se empieza a observar una tendencia a reducir el número de sucursales debido a la búsqueda de reducir gastos operativos y el proceso de fusiones bancarias (Para conocer las entidades que se consolidaron durante 1990-2007, ver Anexo, Tabla 1).

El período 2000-2007 ha sido de recuperación económica, así como la tendencia del sector bancario a realizar fusiones y adquisiciones; así se observa que el tamaño promedio de un banco como porcentaje de los activos de la entidades de crédito para el 2007 es de 79% a diferencia del 2000 en el que fue de 62% (Ilustración 3, parte b). Entre las explicaciones a esta corriente se encuentran la búsqueda de diversificación de productos y servicios, la presión en el mercado provocada por la incursión de bancos extranjeros con un portafolio variado de servicios a bajos costos, entre otras (Salazar & Salamanca, 2006; R. Bernal, 2007). En igual sentido, R. Bernal (2007, p. 14) señala para el periodo 1996-2005 que el mayor porcentaje de entidades que desaparecieron fue debido básicamente por motivos de fusión (30%), seguido por adquisición por otra entidad (23%), luego por liquidación por toma de posesión (20%).

De acuerdo con Clavijo (2000), históricamente Colombia ha estado evolucionando de un sistema financiero de banca especializada hacia uno de multibanca; es decir que al comienzo existían diversas instituciones, especializadas en diferentes operaciones y objetivos; tales como bancos, CAV, Sociedades Fiduciarias, entre otras. Actualmente, se han venido consolidando, debido a la formación de grandes grupos económicos o consolidados; no obstante, menciona que algunas actividades, como las de fiducia y leasing, todavía no pueden ser prestadas directamente por los bancos.

Este tipo de estructura facilitaría la obtención de recursos, principalmente por parte de los establecimientos de crédito (como se ha dado en varios países, la creciente innovación financiera ha llevado a la creación de nuevos instrumentos de captura de recursos, provocando una tendencia de desintermediación financiera). No obstante, este aumento de la competencia por recursos puede provocar una mayor inestabilidad en el sistema financiero, debido a que los establecimientos de crédito pueden incurrir en mayores riesgos al tratar de ofrecer una mayor rentabilidad a sus clientes al competir con entidades financieras con una variedad de servicios; ejemplo de esto ha sido el génesis de la crisis financiera que en estos momentos vive Estados Unidos provocado por el colapso del mercado hipotecario sub-prime (Bordo, 2008).

El comportamiento generalizado es la fusión de bancos comerciales con corporaciones de ahorro y vivienda, tal es el caso de Conavi y Bancolombia, Suramericana y Corfinsura, Colmena y Caja Social, entre otros (Anif, 2006), desapareciendo así los bancos hipotecarios, especializados en el crédito de vivienda, dando paso a bancos comerciales que prestan todo tipo de servicios (economías de alcance).

En cuanto a las CAV, Anif (2006) señala que su evolución constó básicamente de tres etapas; la primera fue de funcionamiento (1972-1999), después se transformaron en bancos hipotecarios (2000-2003), debido básicamente a que la normatividad, especialmente la Ley 510 de 1999, estipuló que para el 2002 todas estas entidades deberían convertirse en bancos; finalmente fueron absorbidas por los bancos comerciales (2004-2005). En efecto, según Echeverri, Gracia & Urdinola (1999), el Gobierno permitió a las CAV, como respuesta a la fuerte tendencia de multibanca, el otorgamiento de créditos de consumo sin hipoteca, realización de operaciones de compra y venta de divisas, emisión de tarjetas de crédito, entre otras; es decir que el crédito hipotecario evolucionó y las entidades encargadas del mismo se convierten en bancos; sin embargo, algunos autores apuntan a que esto no fue suficiente para que éstas se recuperaran de los costos en que incurrieron durante la crisis y los de la reliquidación de los créditos hipotecarios (Anif, 2006; Carrasquilla, Galindo & Vásquez, 2000; Clavijo, 2000, 2004; Clavijo, Janna & Munoz, 2004; Urrutia 2000a).

Por el lado de las CF, Arango (2006) menciona que éstas tendieron a reducirse, ya sea porque desaparecieron o se fusionaron con otras entidades, hecho que trató de ser evitado mediante cambios en la regulación que mejorarán su función como establecimientos financieros de inversión. El mismo autor, señala que las CFC también disminuyeron su participación debido a que muchas de éstas fueron intervenidas y otras se fusionaron con su respectiva matriz o fueron absorbidas por otras entidades.

3.2. Sector de valores

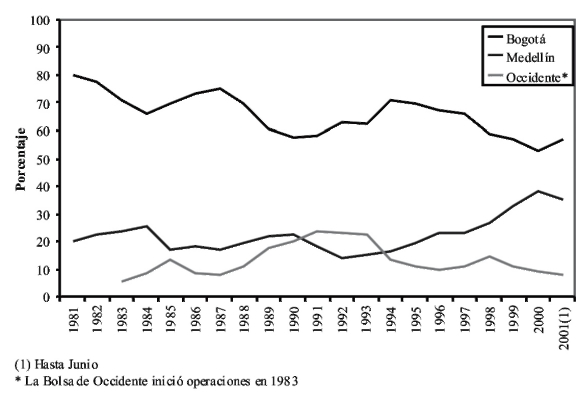

Ahora bien, por el lado del mercado bursátil fueron naciendo bolsas de valores en los tres ejes de crecimiento económico del país pero separadas por períodos de tiempo largos; la primera, la de Bogotá fue creada en 1928 mientras que la de Medellín apareció en 1961 y la de Occidente en 1982; sólo a partir de 2001 se consolidó la operación de estas instituciones en una sola, la Bolsa de Valores de Colombia -BVC, en la cual se transan acciones, divisas, derivados y títulos de renta fija. Entre las razones estipuladas para haber integrado las tres bolsas, se encontraron la búsqueda de aumentar la liquidez y profundidad del mercado, así como incrementar el número de participantes y las posibilidades de negocios al centralizarse las operaciones.

La participación de la bolsa de Bogotá dentro del volumen transado en las tres bolsas siempre fue superior al 50%, aunque empezó a tener una tendencia decreciente a partir de 1994; la segunda bolsa en importancia fue la de Medellín, la cual tuvo una tendencia creciente hasta llegar hasta valores del 38%; por otro lado, la de Occidente tuvo su mejor desempeño en volumen transado a comienzos de los noventa para luego caer.

Ya para el 2001, la BVC lanzó el Mercado Electrónico Colombiano -MEC, a través del cual se centralizan las transacciones del mercado de títulos valores de renta fija. Los comisionistas de bolsa son los únicos agentes autorizados para negociar acciones en la BVC, los cuales según lo señalado anteriormente son generalmente filiales de una matriz.

Ilustración 8. Participación en el volumen anual transado en las Bolsas de Valores de Colombia, 1981-2001(1)8

Por el lado del mercado extrabursátil o mercado OTC (Over The Counter), se obtienen recursos directamente de los inversionistas y se ofrecen productos relativamente no estandarizados; generalmente las transacciones hechas deben registrarse en un Sistema Centralizado de Información Financiera, como Inverlace, Nexum y Citi Info. Serrano (2005) señala que desde la entrada en operación de estos sistemas en 1997, se ha buscado no solamente el registro de las negociaciones sino también un mejor manejo de éstas a través de medios electrónicos; todo con el fin de brindar una mayor transparencia y eficiencia.

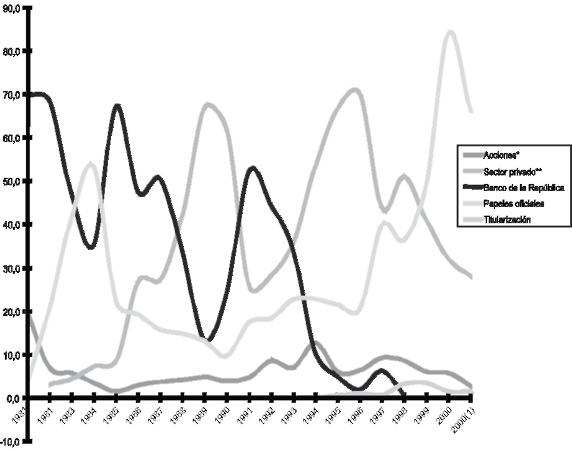

A comienzos de los ochenta los títulos más transados dentro del mercado bursátil colombiano eran los del Banco de la República (Ilustración 9), los cuales fueron perdiendo participación hasta básicamente desaparecer en 1999. Los títulos más transados son los de renta fija del sector oficial y privado, ganando desde 1996 mayor participación los primeros en detrimento de los segundos. Por el lado de los títulos de renta variable como las acciones, éstas han tenido una participación anual promedio de aproximadamente 6.4%. Finalmente, la titularización empezó a tener representación desde el 2003, aunque en porcentajes menores al 2%.

Ilustración 9. Participación anual de títulos transados en el mercado bursátil colombiano, 1981-2001(1)9

En los orígenes del mercado accionario colombiano, éste estuvo inicialmente limitado debido al fomento de sectores de algunos sectores de la economía mediante el Banco de la República y la doble tributación tanto de la sociedad como de los socios desde comienzos de los cincuenta, la creación del sistema UPAC en los setenta, entre otros aspectos (Carrizosa, 1986; Minhacienda, 1996).

Durante los años ochenta el mercado accionario era reducido, aunque la crisis financiera y la liberación de las tasas de interés, hicieron que se retardara aún más su crecimiento, debido a que las medidas tomadas para superar la crisis hicieron que el ahorro del mercado accionario se desplazara al mercado bancario (Urrutia, 2000b). En el caso de otros mercados de capital, tales como el mercado de bonos, éstos jugaron un papel importante en la recuperación financiera, ya que el gobierno emitió títulos por el 2% de PIB. A medida que el déficit del gobierno central aumentaba, la emisión aumentaba, junto con la medida de sustituir deuda externa por interna de los años noventa.

Por otro lado, H. Bernal & G. Ortega (2004) señalan que a mediados de los ochenta existían varios inconvenientes que frenaban el desarrollo de este mercado, entre los cuales se mencionan el nivel elevado de la tributación y de las tasas de interés, el exceso de oferta de títulos de renta fija y la concentración de propiedad de las sociedades anónimas, entre otros aspectos. Es así como Minhacienda (1996), Arbeláez, Zuluaga & Guerra (2002) y H. Bernal & G. Ortega (2004) indican que fue a partir de 1986 que se empezaron a tomar un gran número de cambios para impulsar el mercado secundario de acciones en Colombia debido al comienzo del proceso de apertura durante el Gobierno de Barco, el cuál se intensificó en el gobierno siguiente de Gaviria; este estímulo se vio reflejado en algunas normas como la Ley 75 de 1986, 27, 49 y 50 de 1990, 9 de 1991 y 100 de 1993, entre otras.

De esta nueva normatividad, Minhacienda (1996) señala que la Ley 75 de 1986 fue el punto de partida para estimular la emisión de acciones al eliminar la doble tributación, entre otros beneficios. Esta norma fue complementada con el Decreto 1321 de 1989 y con la Ley 49 de 1990, los cuales eliminaron el impuesto al patrimonio sobre las acciones y el gravamen sobre la utilidad de valorización de vender en bolsa acciones, respectivamente. En el mismo sentido, destaca que se generaron nuevos demandantes para dinamizar el mercado de papeles a comienzos de los noventa; con la reforma laboral (Ley 50 de 1990) nacieron los Fondos de Cesantías, y con la reforma a la seguridad social (Ley 100 de 1993) los Fondos Privados de Pensiones.

Igualmente, Fortich (2005) resalta la importancia de la Ley 9 de 1991 y su respectiva operacionalización con la Resolución 51 del Conpes, las cuales replantearon los parámetros de inversión extranjera, dándole el mismo tratamiento que a los agentes nacionales. En relación a los tipos posibles de inversión extranjera, la única que posee topes de inversión es la de portafolio con un 10%. Adicionalmente, para poder invertir en la bolsa, los extranjeros deben hacerlo por medio de los Fondos de Inversión Extranjeros que la Superintendencia Financiera autoriza. De todas maneras, se protegieron de manos extranjeras sectores importantes de la industria colombiana, tales como hidrocarburos, servicios públicos y financieros.

Por otra parte, la Ley 45 de 1990 dio la posibilidad de que las sociedades comisionistas de bolsa realizaran Operaciones por Cuenta Propia (OPC), es decir, que puedan adquirir títulos con recursos propios sin que algún cliente lo solicite. Arbeláez, Zuluaga y Guerra (2002) demuestran en su trabajo que gran parte del crecimiento del mercado secundario se debió a este tipo de participación; en ese sentido, Fortich (2005) indica que este crecimiento no ha producido efectos sobre la economía real debido a que es solamente resultado del incremento en la rotación y en la especulación.

Asimismo, Fortich (2005) señala que se crearon tres tipos de papeles para evitar la concentración de la propiedad de las empresas y así estimular a los propietarios a incorporarse al mercado de valores sin perder el control de ésta; los bonos convertibles en acciones (1983), los que son papeles que generan renta fija y variable simultáneamente, la empresa emite el bono que los inversionistas compran con una expectativa de recibir acciones de la empresa al vencimiento del bono; otro papel son las acciones preferenciales (1990), el cual da un rendimiento pero no le permite a su titular el derecho a participar en las juntas; finalmente, la titularización de activos (1992), aunque no representa porcentaje de propiedad en la empresa.

Otro factor que le dio mayor dinamismo al mercado de capitales fue la Ley 51 de 1990 por medio de la cual se crearon los Títulos de Tesorería -TES, con el objetivo de financiar al Gobierno Nacional y sustituir los anteriores títulos (Títulos de Ahorro Nacional -TAN y Títulos de Participación); estos son emitidos por la Dirección del Tesoro Nacional -DTN y administrados por el Banco de la República. La anterior Ley estableció dos tipos de TES; los de clase A, "que serían utilizados para cubrir el pasivo existente con el Banco Central (Banco de la República), y para sustituir a su vencimiento la deuda contraída en Operaciones de Mercado Abierto -OMAS a través de Títulos de Participación creados con base en las resoluciones 28 de 1986 y 50 de 1990 (; y los de clase B) destinados a la financiación de la Nación (Apropiaciones presupuestales y Operaciones temporales de Tesorería del Gobierno Nacional), para sustituir a su vencimiento a los Títulos de Ahorro Nacional (TAN) y para emitir nuevos títulos para reponer los que se amorticen o deterioren sin exceder los montos de emisión autorizados" (Minhacienda, 2008, 1). Adicionalmente, los TES clase B han cumplido con los objetivos de tratar de profundizar el mercado de capitales y utilizarlos como instrumentos de política monetaria a partir de 1999 (Minhacienda, 2008).

Estos títulos se negocian en el mercado primario a través de subastas del tipo holandesa donde pueden participar exclusivamente los creadores de mercado aprobados por la DTN (algunos establecimientos de crédito y sociedades comisionistas de bolsa), utilizando el Sistema Electrónico de Negociación -SEN para ello; y en el secundario por medio del SEN y del MEC donde operan en el primero las entidades con cuentas de depósito en el Banco de la República y en el segundo todas las entidades vigiladas por la Superintendencia Bancaria y la de Valores y posteriormente a su fusión por la Superintendencia Financiera (Serrano, 2005).De ahí que, en la década de los noventa, se recuperan algunos de los indicadores del mercado accionario (Urrutia, 2000b); el tamaño del mercado se incrementa de 3% a 7% del PIB de 1990 a 1991 y entre 1995 y 1999 pasa a ser del 20% en promedio. La actividad del mercado de valores, que se evalúa con el valor de las acciones transadas, también aumentó. Sin embargo, a finales de los noventa, tanto el tamaño como la actividad se redujeron debido a la crisis económica, que afectó los precios de las acciones.

Entre los trabajos que buscan analizar en mayor detalle la evolución del mercado de valores colombiano, se encuentra el realizado por Minhacienda (1996); en el cual se estimó para 1950-1994 los determinantes de la profundización del mercado de capitales (valor transado en acciones sobre PIB) y del bancario (M2 sobre PIB), encontrando una relación inversa entre el desarrollo de ambos mercados; mientras que el primer mercado ha dependido negativamente de la inflación y la tasa de interés real, para el segundo estos factores le han permitido un mayor desarrollo durante el periodo de estudio.

En cuanto a cómo se financian las empresas en Colombia, Tenjo (1995) encontró para una muestra de 550 empresas en el periodo 1984-1994 que se financian básicamente con recursos propios y del mercado bancario, siendo bajo el uso de recursos del mercado de capitales y externos; asimismo, la retención de utilidades ha disminuido después de la reforma financiera de 1991. En este sentido, Minhacienda (1996) sugiere que la alta concentración de la propiedad de las empresas y el poco uso del mercado accionario se debe a que los propietarios no quieren perder el control sobre la toma de decisiones (50% de las empresas consultadas por el modulo especial de la Encuesta de Opinión Empresarial -EOE realizada por Fedesarrollo para ese estudio); razón por la cual las acciones que generalmente se emiten están sujetas al derecho preferente de los accionistas. Lo anterior se confirma con la EOE para 1999, al provenir el mayor porcentaje de financiación de recursos bancarios (40%) y el no uso del mercado de valores para no perder el control (Arbeláez, Zuluaga & Guerra, 2002).

De igual manera, Arbeláez, Zuluaga & Guerra (2002) comparan para 1997-1999 el grado de concentración de Colombia frente a otros países de similar nivel de desarrollo, evidenciando para el país que el número de papeles transado es relativamente bajo, y que la participación de los diez papeles más grandes en la capitalización del mercado y de los diez papeles más dinámicos en el valor transado estuvo dentro del promedio de los mercados emergentes analizados. Por el lado de la integración, tanto Colombia como Perú y Venezuela poseen los índices de correlación de precio y rendimiento más bajos con los índices S&P 500 del mercado estadounidense.

Debido a todos los cambios registrados desde finales de los ochenta, el trabajo de H. Bernal & G. Ortega (2004) analiza para el periodo 1988-2002 variables como el tamaño, liquidez, concentración e integración internacional del mercado secundario de acciones y tratan de relacionar el comportamiento observado a aspectos como cambios normativos y del entorno aunque sin las herramientas suficientes para comprobar dichas aseveraciones. En el documento se encontraron que el tamaño, medido como el porcentaje de capitalización bursátil sobre el PIB y número de empresas inscritas en la bolsa, tuvo para todo el periodo una tendencia relativa al alza pero no muy significativa; en cuanto a la liquidez, medida como volumen transado sobre PIB y tasa de rotación, tuvo una tendencia positiva hasta 1995 para luego deteriorarse debido, entre otras razones, al aumento no sostenible del crédito tanto privado como público desde comienzos de la década, las políticas de aumento de las tasa de interés desde mediados de los noventa para defender la banda cambiaria; por el lado de la concentración del mercado, ésta se incrementó lo que puede desincentivar la entrada de otras empresas; finalmente, los indicadores de integración indican que el arbitraje ha tendido a cero.

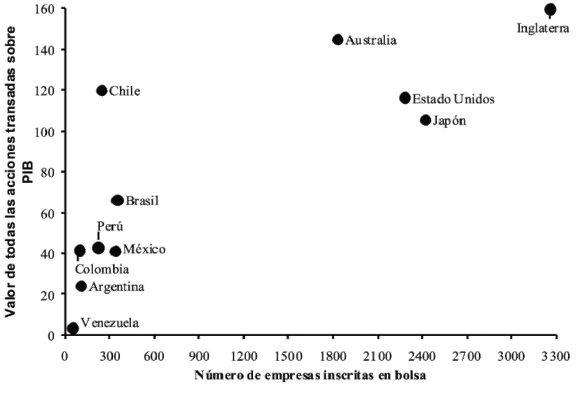

En este mismo sentido, Uribe (2007) evalúa para el periodo 2001-2006 la profundidad del mercado accionario colombiano medida mediante su tamaño, liquidez y concentración; encontró para el 2006 que el tamaño del mercado, medido como el valor de todas las acciones transadas sobre el PIB (41.61%, p. 6), es a lo más un tercio en comparación a países como Australia, Chile, Estados Unidos, Japón e Inglaterra y de tamaño relativamente similar al de México y Perú; y si el tamaño se analiza con el número de empresas inscritas en bolsa, Colombia todavía posee todavía un tamaño relativamente bajo. Lo anterior implica que en Colombia existen aún problemas de movilización y diversificación del riesgo.

Ilustración 10. Tamaño del mercado accionario 200610

En cuanto a liquidez, Uribe (2007) muestra que ésta ha mejorado para el 2006 según los indicadores razón del volumen transado sobre PIB y tasa de rotación y lo adjudica a la disminución de costos de transacción por la implementación de nuevos sistemas de negociación electrónica. No obstante, se ha incrementado la concentración del mercado siendo una de las mayores de los países analizados, lo cual se evidencia en que la capitalización bursátil de las diez empresas de mayor capitalización alcanzó el 67.37% para el 2006.

Por medio del Modelo de Valoración de Activos de Capital Internacional -ICAPM para el periodo de estudio, se evidenció que Colombia fue el país menos integrado de la muestra de la región latinoamericana. Adicionalmente, el mercado no es eficiente en el sentido débil, es decir es posible predecir sistemáticamente el precio de los retornos con la información pasada de esa variable.

4. Servicios financieros

Desde la perspectiva de Clavijo (2000), Anif (2006) y Gutiérrez & Pombo (2009), el paso del sistema de banca especializada al de multibanca logró que el sistema financiero colombiano comenzara a explotar en mayor medida economías de escala y alcance; permitiendo que los intermediarios financieros concentren sus operaciones bajo un mismo grupo financiero; de esta forma, los bancos comerciales han absorbido CAV, fiduciarias, almacenes de depósito, etc.

En esta sección se analizará el comportamiento entre las entidades de crédito en el periodo de estudio en cuanto a sus relaciones interdependientes y la eficiencia en los servicios que prestan teniendo en cuenta el paso de banca especializada a multibanca.

4.1. Concentración y competencia

En relación a la interacción entre los distintas entidades financieras en el mercado, algunos autores como Herrera (1983); Barajas, Steiner & Salazar (1999, 2000); R. Bernal (2007), han encontrado que la organización del sector bancario desde mediados de la década de los setenta ha sido básicamente la de competencia monopolística y a un alto grado de concentración, aunque ha disminuido el poder de mercado después de comienzos de los noventa.

En efecto, Herrera (1983) utilizando el coeficiente de Gini y su respectiva curva de Lorenz indica que hay un elevado grado de concentración en el sector bancario en cuanto a las captaciones, colocaciones y utilidades para 1975-1982; de la misma forma, estos se financiaron básicamente a través de la retención de utilidades para así no perder su control.

Es así que Barajas, Steiner & Salazar (1999) encontraron que si bien para el periodo 1974-1996 el margen de intermediación promedio no varió, el valor explicado por el poder de mercado del sector bancario se ha reducido. Por medio de la estimación de un modelo de intermediación bancaria con datos agregados del sector divididos en dos periodos, evidenciaron que para el periodo 1974-1988 el sector bancario no era competitivo, siendo el mark up promedio de las tasas de interés de los préstamos un 29% superior a los costos marginales de las entidades; en cambio para 1991-1996, período posterior a la liberalización financiera en Colombia, aumentó la competitividad al ubicarse el mark up en un 12%; aunque al separar por el origen de la entidad, se observó que el mark up de los bancos privados era todavía elevado (23%) y que los públicos operaban cubriendo básicamente sus costos marginales.

De igual manera, en otro estudio de Barajas, Steiner & Salazar (2000) se señala que la liberalización financiera que se dio a comienzos de los noventa permitió la entrada de inversión extranjera a los bancos colombianos eliminando la restricción existente hasta ese momento de que por lo menos el 51% de un banco podía ser de nacionales; dando como resultado el establecimiento de nuevos bancos, la adquisición del porcentaje restante de bancos que poseían tanto propietarios domésticos como extranjeros, y la adquisición de algunos bancos nacionales.

En igual sentido, R. Bernal (2007) encontró para el periodo 1996-2005 que aumentó el grado de concentración financiera tanto a nivel individual de entidades como de grupos financieros en relación a once variables (activos, pasivos, cartera bruta, cartera comercial, cartera de consumo, cartera de microcrédito, cartera hipotecaria, depósitos-exigibilidades, cuentas corrientes, cuentas de ahorro y CDT's); no obstante, el nivel de poder de mercado, por medio del estadístico H de Panzar & Rose (1987), no se incrementó; es más, si se controla el efecto de otras variables intrínsecas a las entidades evaluadas y del entorno, el trabajo posee evidencia de que la competencia aumentó.

Asimismo, Estrada (2005) analizó el grado de competencia en el mercado de depósitos para el periodo 1995-2004 mediante el nuevo enfoque de organización industrial -NEIO, encontrando que no hay evidencia que indique un nivel alto de colusión en el sector bancario. Otro trabajo que trata el tema de concentración es el de Anif (2006), en éste se concluye a partir del índice de Herfindahl-Hirshman que la estructura competitiva del mercado bancario todavía no se ve amenazada por la tendencia de concentración del mercado presentada hasta el año 2005; igualmente con el mismo índice, al interior de las entidades se observó que hubo una inclinación a la diversificación de la cartera (comercial, consumo e hipotecaria) y una concentración en los depósitos (cuentas corrientes, cuentas y depósitos de ahorro, CDT y certificados de ahorro de valor constante, entre otros).

4.2. Eficiencia

Existen varios documentos que tratan acerca de la eficiencia de los establecimientos de crédito para el período de estudio, los cuales se han centrado en medir la eficiencia en costos y en beneficios; los primeros parten de un problema de minimización de costos y los resultados se relacionan generalmente a condiciones de competencia, regulación y legales; mientras que los segundos parten de un problema de maximización de beneficios y se dividen según el supuesto de existencia de competencia perfecta, conocida también como la visión estándar, ó de imperfecta, conocida también como la visión alternativa (Maudos & Pastor, 1999; Berrío & Muñoz, 2005).

Igualmente, siguiendo a Janna (2004), los trabajos se han divido según si la eficiencia es en la producción de un sólo bien (economías a escala), la combinación de varios productos (economías de alcance) y en el uso de insumos (eficiencia económica ó X); siendo esta última analizada mediante metodologías paramétricas y no paramétricas. De igual forma, las actividades sobre las cuales se puede analizar la eficiencia son en producción, donde los productos son las transacciones; y en intermediación, donde se considera entre los insumos las operaciones pasivas y se utilizan para producir operaciones activas (Berrío & Muñoz, 2005).

Uno de los primeros en referencia a las economías de escala, en cuánto aumentan los costos de la entidad si varia el volumen producido, fue el de O. Bernal & Herrera (1983); en éste se tomó como producto el valor de los créditos otorgados por los bancos y una función logarítmica de costos que parte de una tecnología Cobb-Douglas con datos de corte transversal para 1976 y 1981. Se concluye que en aras de la eficiencia la estructura del sector bancario no debería ser competitiva; pero, el modelo contraintuitivamente señala que la función de costos media es negativa, lo que implicaría que siempre sería más económico aumentar el volumen de producción.

Siguiendo la metodología anterior, Correa (1984) analizó el caso de las CAV para los meses de junio y diciembre de 1981 y 1982 utilizando como producto las captaciones y las colocaciones; encontró que, a diferencia de los bancos comerciales, no hay evidencia de economías crecientes a escala; no obstante las regresiones tienen problemas de grados de libertad.

Con el fin de permitir economías de escala que varían con el tamaño del banco y no suponer a priori una forma funcional de la tecnología, Suescún (1987) utilizó una función de costos translogarítmica para producir un solo producto; además utilizó una función multi-producto para probar economías de producción conjunta ó también conocida como economías de alcance, es decir el ahorro en costos como consecuencia de producir por lo menos dos productos. Escogió las variables número de cuentas pasivas y número de cuentas activas para hacer estimaciones por separado y en conjunto para datos combinados de 1983 y 1986. Entre los resultados están que la banca comercial posee economías de escala (0.83 si se aumentaban el número de cuentas y de sucursales y 0.71 si las sucursales no varían en su cantidad) y de alcance (0.71) en sus costos operativos, aunque no hay un tamaño óptimo de banco.

El anterior trabajo, fue ampliado por Ferrufino (1991) al incorporar las CAV y las CF, manteniendo básicamente la misma metodología y con datos combinados de 1986 y 1988 para los bancos comerciales y CF, y datos panel de 1984-1988 para las CAV. Se concluye que los bancos comerciales y CAV poseen economías de escala y alcance; pero igual que los trabajos de O. Bernal & Herrera (1983) y Suescún (1987), éstas no se acaban a medida que aumenta el tamaño de la entidad. Por el lado de las CF, también existen economías de escala y alcance y adicionalmente existe un nivel óptimo de tamaño.

En cambio, Suescún & Misas (1996) critican algunos de los anteriores trabajos debido a que al usar la mayoría de las instituciones del sistema, suponen implícitamente que todos se encuentran en la frontera eficiente de costos y cualquier desviación de ésta es considerada como un error aleatorio y no como una ineficiencia; de igual manera, al armar series a partir de varios períodos de tiempo, suponen que no han sucedido cambios en la tecnología. Igualmente, el trabajo de Maurer (1993) demuestra que las funciones de costo uniproducto y multiproducto de Suescún (1987) y Ferrufino (1991) no cumplen con los supuestos de homogeneidad, concavidad, continuidad y no decrecientes en los precios.

Por tales motivos, Suescún & Misas (1996) estiman la eficiencia de escala para los costos operativos de los bancos en Colombia considerando modelos microeconómicos y cambios tecnológicos para datos panel trimestrales de 1989-I a 1995-II; encontrando que para el producto suma total de créditos hay economías de escala; pero el ahorro que generan es relativamente bajo (3.34%) si se consideran tanto los bancos "eficientes" como los "ineficientes", si estos operan al nivel óptimo de planta y con la tecnología adecuada. En igual sentido, al medir la eficiencia X (entendida ésta como el grado en que la empresa controla sus costos dada la cantidad de insumos y/o de producto(s)) a través del enfoque de frontera gruesa, hallan que la banca colombiana para ese periodo fue ineficiente, puesto que representan el 27% del total de costos operativos, siendo ésta principalmente del tipo técnico (empleo excesivo de insumos).

Asimismo, Castro (2001) calculó para un panel de datos de bancos del periodo 1994-1999 la eficiencia X por medio de una frontera estocástica de costos, enfoque de distribución libre, donde toma como producto la suma total de créditos y las inversiones totales, y hace algunas regresiones para establecer los determinantes de la eficiencia. Entre los resultados se encuentran que hay ineficiencias en la banca colombiana, que las fusiones no implican una mayor eficiencia de la empresa unificada, aunque ésta mejoró al cambiar de manos públicas a privadas (nacionales o extranjeras) y a medida que pasa el tiempo; también mejora si la entidad realiza más actividades aparte del crédito.

Por otro lado, Olaya & Ramírez (2004) evaluaron la existencia de economías de alcance en el sistema bancario colombiano para 1990-2001 incluyendo variables de riesgo (tasa de cambio, calidad de activos, capital financiero) y de regulación para suavizar los efectos de la crisis de finales de los noventa (impuesto a las transacciones financieras, provisiones de cartera, bienes en dación de pago y provisiones) en una función de costos translogarítmica multiproducto. Concluyen que hay indicios de economías de alcance para el período de auge de la economía colombiana (1990-1996); mientras que para el período de la crisis y recuperación (1997-2001) los resultados dependen de si se incluyen o no la variables de riesgo y regulación; cuando no se incluyen hubo economías de escala y si se tienen en cuenta los costos que trajeron consigo estas variables para la banca habría des-economías a escala.

Otro trabajo con este tipo de eficiencia pero con un enfoque internacional es el de Badel (2002); el cual usa una base de 54 bancos colombianos, mexicanos y costarricenses con información trimestral de 19982000. Estimando regresiones independientes por período de tiempo para captar cambios en la tecnología, demuestra que hay cierta homogeneidad inter-países en cuanto a la eficiencia (el "peor" banco de un país no es más eficiente que el "mejor" de otro), mas no a nivel intra-países. Adicionalmente, la eficiencia de los colombianos ha aumentado a través del tiempo y en promedio son más eficientes a partir de 2000-I; por el lado de los determinantes de la eficiencia, son más eficientes los bancos de mayor tamaño, menor deterioro crediticio y se encuentran resultados contradictorios en referencia a la rentabilidad.

De la misma forma, Janna (2003) calcula la eficiencia X de una frontera estocástica de costos con información trimestral de bancos comerciales de 1992-II a 2002-III. Se diferencia de otros trabajos en que utiliza una medida de eficiencia absoluta (comparación frente a una frontera óptima) para cada institución en cada instante de tiempo en vez de una relativa (comparación frente a un benchmarking de entidades). Entre sus hallazgos se encuentran el progreso de la eficiencia de aproximadamente 63% entre 1992 a 2002, explicado básicamente para el periodo pre-crisis (1992-1997) por cambios en las condiciones del sector como son las de desregulación y ampliación de la competencia; mientras que para el periodo post-crisis (2000-2002) se debe principalmente a aspectos propios de los bancos como la evolución de los créditos otorgados y no del entorno.

Estrada & Osorio (2004) también utilizan una frontera estocástica, pero además calculan la función de beneficios e incluyen a las CAV, CF y CFC en el análisis. Usando datos trimestrales 1989-I a 2003-III, resaltan la mayor variabilidad de la eficiencia en costos frente a la de beneficios, teniendo esta última una mayor eficiencia; por otro lado, subrayan la importancia de incluir el capital financiero y la tendencia para la adecuada estimación de la frontera; finalmente sostienen a partir de los ejercicios realizados que hay indicios de competencia imperfecta.

De igual manera, Estrada (2005) estima los efectos de las fusiones sobre la eficiencia en beneficios para 1994 2004, concluyendo que para ese periodo los bancos fusionados presentaron mejoras en la eficiencia, estimada ésta mediante un modelo de frontera estocástica alternativo, no calculada a partir de los precios de los factores sino del producto.

Anif (2006) también se enfoca en determinar el efecto sobre la eficiencia de las fusiones de los bancos comerciales e hipotecarios durante el periodo 19942005; para ello utiliza igualmente un modelo de frontera estocástica con forma funcional translogarítmica, pero para estimar la eficiencia en los costos operativos (incluyendo los gastos de intereses) de forma absoluta. Señala que no es posible separar la incidencia de las fusiones de los que conllevó la crisis del sector. Se indica que la eficiencia del sector podría elevarse, dado que ésta en promedio es de aproximadamente el 60% por lo que existe la posibilidad de ahorrar un 40% en costos para producir la misma cantidad actual de productos; por otra parte, ésta estuvo relativamente estable hasta comienzos de la crisis, momento en que empezó a caer, recuperándose levemente hacia finales del 2005.

Además, concluye que hay un menor nivel de eficiencia en los bancos de tamaño pequeño frente a los medianos y grandes, entre estos dos últimos no es posible sacar conclusiones; el tamaño de la red afecta positivamente la eficiencia, aunque negativamente si se considera únicamente la parte los gastos administrativos.

Igualmente, Montoya & Rizo (2006) analizan la eficiencia en costos de los bancos comerciales e hipotecarios para el periodo 1994-2005, con el cual se puede determinar los efectos de la recuperación financiera luego de la crisis de 1998. Utilizan una metodología de frontera estocástica y el enfoque de intermediación; encontrando que la eficiencia agregada se ha recuperado y es superior al calculado por otras investigaciones.

A diferencia de los anteriores trabajos que han trabajado con fronteras paramétricas, el estudio de Berrío & Muñoz (2005) no supone una forma funcional específica de la función de costos al usar la metodología de análisis envolvente de datos. Para el periodo 1993-2003, mediante cálculos de series temporales, los autores señalan que hay cierta variabilidad en los bancos de pasar entre estados de eficiencia e ineficiencia, lo que indicaría posiblemente que la ineficiencia no es debido a motivos estructurales; igualmente, son los gastos administrativos los que más influyen sobre la ineficiencia.

En relación al margen de intermediación como indicador de eficiencia (relación inversa), varios trabajos se han desarrollado para establecer ss determinantes; entre ellos se encuentran los de Ospina (1995), Barajas, Steiner & Salazar (1999 y 2000), Arbeláez & Zuluaga (2002), Steiner & Castro (2002) (para una revisión detallada sobre los determinantes a nivel nacional e internacional leer C. Martínez, 2005); asimismo, Janna et al. (2001) discuten acerca de las distintas metodologías para calcularlo y como sus resultados difieren para ciertos momentos en el tiempo.

El trabajo de Ospina (1995) encuentra por medio de un análisis de sensibilidad que los efectos de regulación (requisitos de encaje e inversiones forzosas) sobre un modelo de competencia perfecta en el sector bancario representan aproximadamente un 50% del margen; sin embargo, no se tuvo en consideración otros factores como los costos de capital y trabajo, indicadores de la no competitividad de la estructura de mercado y factores de riesgo.

En el caso de Barajas, Steiner & Salazar (1999), se señala que el nivel promedio del margen para el período de pre-liberalización del mercado financiero (1974-1988) y el de pos-liberalización (1991-1996) no son significativamente diferentes; de igual manera, por medio de estimaciones con datos agregados y datos panel de 22 bancos, se evidenció que los determinantes del margen cambiaron para los dos períodos analizados; específicamente, el poder de mercado de los bancos se redujo y los costos asociados a deterioros en la calidad de los créditos se incrementaron de un período a otro.

Con el fin de usar información continua y separar los efectos de la liberalización financiera, los mismos autores en otro trabajo (Barajas, Steiner & Salazar, 2000) evidenciaron para 1985-1998 que los bancos con capital extranjero tienden a poseer relativamente un menor margen de intermediación al manejar unos costos administrativos menores y una mayor calidad de cartera, así como un menor poder de mercado que los bancos nacionales. Adicionalmente, vuelven a encontrar, por medio de la estimación del margen de intermediación y del estadístico H de Panzar & Rose (1987), que después de las reformas de comienzos de los noventa se incrementó la competencia del sector bancario (en particular para los nacionales), disminuyeron los costos de intermediación y se incrementó la calidad de cartera.

Otro estudio que analiza los cambios regulatorios de los noventa es el de Arbeláez & Zuluaga (2002), en éste se identificó que las nuevas normas para delimitar los efectos de la crisis de finales del noventa llevaron a incrementar los costos de operación y el acceso a recursos financieros, trayendo consigo un traslado a los consumidores a través del margen de intermediación de los bancos y CAV. En este sentido, Steiner & Castro (2002) señalan que el margen de intermediación desde comienzos de los noventa tuvo una tendencia a disminuir debido principalmente a la reducción del encaje.

Igualmente, C. Martínez (2005) analiza los determinantes del margen para 99 instituciones financieras (bancos, CAV, CF y CFC) durante 1989-2003; entre los resultados se encuentran que el margen ex post (ingresos menos gastos por intereses) tuvo una tendencia creciente hasta 1997 y posteriormente ha tendido a la baja; por otro lado, éste depende principalmente de las cargas tributarias y medidas de regulación; especialmente el impuesto de la renta para todo el periodo y el impuesto a las transacciones financieras que se empezó a recaudar desde finales de 1998, asimismo las reservas requeridas y créditos dirigidos inciden positivamente sobre el nivel del margen de intermediación. Adicionalmente, el descenso de la concentración en los mercados de los bancos, CAV y CF explica la disminución del margen desde mediados de los noventa.

Adicionalmente, Galindo & Majnoni (2006) establecen para 1995-2005 que el margen de intermediación de la banca privada, tanto nacional como extranjera, depende positivamente del impuesto de las transacciones financieras y las inversiones forzosas desde 2002.