Services on Demand

Journal

Article

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.18 no.1 Bogotá Jan./June 2010

PARADIGMA TECNO-ECONÓMICO DEL SECTOR ELÉCTRICO EN COLOMBIA A TRAVÉS DE INNOVACIONES TECNOLÓGICAS, ORGANIZACIONALES, FINANCIERAS Y DE MERCADEO. CASO DE ANÁLISIS: ISA. S.A.*

TECHNO-ECONOMIC PARADIGM OF ELECTRIC SECTOR IN COLOMBIA THROUGH TECHNOLOGICAL, ORGANIZATIONAL, FINANCIAL AND MARKETING INNOVATIONS: CASE OF ISA S.A.

PARADIGMA TECNO-ECONÔMICO DO SETOR ELÉTRICO NA COLÔMBIA. INOVAÇÕES TECNOLÓGICAS, ORGANIZACIONAIS, FINANCEIRAS E DE MERCADEJO: EL CASO DE ISA S.A.

IVÁN DARÍO HERNÁNDEZ UMAÑA** & RAÚL ANDRÉS ÁVILA FORERO***

UNIVERSIDAD NACIONAL DE COLOMBIA

* Dos documentos preliminares de esta investigación han sido presentados como capítulos de libros editados por el CID y la FCE UNAL desarrollados como insumos de esta tesis, los libros son: 1. Sistemas de Seguimiento a Mercados Eléctricos Internacionales (2006) y 2. Empresa, Innovación y Desarrollo (2008).

** Profesor Asociado Escuela de Economía. Universidad Nacional de Colombia. Director del Grupo de Economía Evolucionista e institucional. E- mail: idhernandezu@unal.edu.co

*** Profesor Auxiliar Escuela de Economía. Universidad Nacional de Colombia. Teoría Moderna de la Firma. E-mail: raavilaf@unal.edu.co

Recibido/Received/Recebido: 11/12/2009 - Aceptado / Accepted/Aprovado: 15/04/2010

Resumen

Este artículo elabora un recuento de la evolución histórica que ha desarrollado el sector eléctrico en Colombia desde finales del siglo XIX hasta inicios del siglo XXI en cuanto a la evolución de las diferentes innovaciones tecnológicas desplegadas en el país, acompañadas a lo largo del tiempo por innovaciones de tipo organizacional, financieras y de mercadeo. De esta forma se pretende proporcionar un avance metodológico para el seguimiento histórico de los mercados eléctricos que ayude a solucionar un problema encontrado en el avance de mercados consolidados en países en desarrollo, como es el atraso del efecto de difusión tecnológica de los países adelantados industrialmente hacia los países rezagados. Una primera aproximación muestra que Colombia presenta un atraso en su ciclo de desarrollo tecnológico y que una primera oleada tecnológica se encuentra actualmente en su fase de madurez. Se muestra a ISA S.A. como grupo empresarial ejemplo de este proceso.

Palabras clave: evolucionismo, brecha tecnológica, mercado eléctrico, innovación.

Abstract

This paper presents a review to historical development of electric sector in Colombia since the ends of XIX century until beginning of XXI century. The analysis is focused on the evolution of various technological innovations of organizational, financial and marketing type. This paper provides a methodological advance for historical following of electric markets, which help to solve the problem of technological diffusion effect of industrialized countries toward undeveloped countries. It was examined if Colombia has had longer periods of technological diffusion and, if this process is showed in longer transition technological progress overlapping waves comparing to what happens in other more developed markets. We found that Colombia presents a delay in its technological development cycle and one first technological wave is now in its maturity phase. The ISA S.A. enterprise group is taken as an example of this process.

Keywords: evolutionism, technological gap, electrical market, innovation.

Resumo

Neste artigo apresenta-se uma revisão do desenvolvimento histórico do setor elétrico na Colômbia desde o final do século XIX até os inícios do século XXI. A análise se enfoca na evolução das diferentes inovações tecnológicas implantadas no país, paralelas as inovações organizacionais, financeiras e de marketing. O documento contribui com um avanço metodológico para o acompanhamento histórico dos mercados da eletricidade, para ajudar a resolver o problema do efeito de difusão de tecnologia dos países industrialmente avançados para os países em envolvimento.

Examinamos se na Colômbia têm sido longos períodos de difusão tecnológica e se este processo é a sobreposição de ecos mais amplos do progresso tecnológico de transição, procedentes de outros mercados mais desenvolvidos. O ciclo de desenvolvimento tecnológico colombiano é retrasado, mas a primeira onda da tecnologia está a alcançar sua fase de maturidade. Um exemplo deste processo é o grupo empresarial ISA S.A.

Palavras chave: evolucionismo, brecha tecnológica, mercado elétrico, inovação

1. Introducción

El influyente economista del siglo dieciocho Adam Smith en su obra "Investigación sobre la Naturaleza y Causa de la Riqueza de las Naciones" desarrolló una importante teoría que cuenta con una especial pertinencia para el caso del mercado eléctrico. Su hipótesis recalca que la división del trabajo no sólo está determinada sino que, a su vez, determina la extensión del mercado. Para el caso de estudio, a medida que el mercado de electricidad ha ido evolucionando de una interconexión de nivel municipal, a una de nivel regional, a otra de nivel nacional y, en los últimos años, a otra de nivel internacional, mayor ha sido la división del trabajo requerida para atender las cambiantes y nuevas necesidades de provisión de energía eléctrica, así como las innovaciones desarrolladas que jalonan y responden al crecimiento de la economía.

Esta famosa investigación de Smith constituye la base de su planteamiento acerca de la causa y naturaleza del desarrollo de los sistemas económicos. Su investigación arroja como resultado que la división del trabajo dentro y entre las firmas hace que los trabajadores y las empresas se especialicen e incrementen sus habilidades a través de los procesos de aprendizaje (por ejemplo, ilustración por la práctica, por el uso, por la lectura, entre otros). La producción laboral tendería a incrementarse, lo cual podría llevar potencialmente, junto a la suma de otros factores a un mayor volumen de ventas y a un incremento del mercado al cual llegaría el producto o servicio ofrecido.

El potencial aumento de la demanda por productos incentivaría a los dueños a expandir sus actividades y a subdividir el proceso del trabajo aún más. El aprendizaje y la interrelación con el mercado por tanto conlleva a una mejora en las habilidades y cambio en el conocimiento de las empresas y la industria; las estructuras mentales, sus objetivos y concepciones, no permanecen sin cambios, por el contrario, estas evolucionan junto con los mercados (Ávila & Hernández 2005; 50).

En la bibliografía económica la co-evolución se ha tomado como herramienta para analizar una gran diversidad de fenómenos interactivos de variados agentes, instituciones y situaciones económicas. Nelson (2002), Carney & Gedajlovic (2000), Lewin, Long & Carroll (1999) y Levithal & Myatt (1994), entre otros autores, han trabajado sobre la metodología de análisis de co-evolución entre firma y mercado como retroalimentación de la una a la otra que van evolucionando en un "diálogo o dialéctica".

Aunque el desarrollo planteado anteriormente se genera en todos los países y en todos los mercados, no se desarrolla a una misma velocidad ni paridad en países desarrollados (PD) y en países subdesarrollados (PED); las oleadas de innovaciones tecnológicas, la aplicación de desarrollos científicos a la producción, el componente mayor de conocimiento involucrado, las estructuras horizontales integradas y los sistemas flexibles de producción, todas estas características del nuevo modelo de producción, generalmente son asimiladas primero por el mercado en países con buenas instituciones y se quedan rezagadas en países que han heredado instituciones extractivas (Acemoglu et al., 2005)1.

Este artículo elabora un recuento de la evolución histórica que ha presentado el sector eléctrico colombiano desde finales del siglo XIX hasta inicios del siglo XXI en cuanto a la variedad, cambio y distribución de diferentes tipos de innovaciones presentes en el desarrollo del sector eléctrico colombiano. De esta forma se pretende proporcionar un avance metodológico para el seguimiento histórico de los mercados eléctricos y se busca responder a las preguntas: ¿se han dado períodos más largos de difusión tecnológica y se han tratado oleadas traslapadas de progreso tecnológico de transición más extensas en el mercado eléctrico colombiano que las que se han generado en mercados de países desarrollados?; así mismo, se quiere probar: ¿qué determina que el desarrollo del sector eléctrico colombiano tenga un ciclo de vida tecnológico en el campo de la electricidad más extenso que el dado en países desarrollados? y si ¿el desarrollo institucional ha impactado en el progreso del sector, mirando como caso de análisis al grupo empresarial ISA S.A.?

Para responder a estos interrogaciones se utiliza el análisis de la evolución en la participación porcentual de las innovaciones tecnológicas encontradas a través de la historia del desarrollo del sector eléctrico colombiano y paralelamente se plantea el análisis de las innovaciones organizacionales, financieras y de mercado que han sucedido para cuatro períodos históricos2 (inicios electrificación en Colombia hasta finales de los años 20, de 1921 a 1950, de 1951 a 1980 y de 1980 a 2007). Este análisis se aterriza en las condiciones particulares del sector eléctrico en Colombia, puesto que el desarrollo histórico colombiano es muy diferente incluso al de países vecinos (García, et al., 2006); además, la teoría sobre evolucionismo es formulada a partir de contextos de PD y no se puede ver su aplicabilidad total en países en subdesarrollo. Al desarrollar un análisis particular en PED se podría potenciar la capacidad explicativa de estas teorías (Vargas, et al., 2003).

Con base en las innovaciones encontradas se procedió posteriormente a analizar los diferentes porcentuales de las innovaciones y su variación de un período a otro. La metodología establece cuáles han sido las diferencias preponderantes en los tipos de innovación entre los períodos que marcan la evolución histórica del sector. De esta manera puede ofrecerse una aproximación a la co-evolución entre mercado y división del trabajo en el sector eléctrico vía el desarrollo de las innovaciones. Se evaluaron los períodos para determinar si existen aceleraciones o desaceleraciones y se procedió a examinar el ciclo de vida de la revolución tecnológica del mercado eléctrico colombiano para identificar el grado de madurez y saturación en el que posiblemente se encuentra Colombia a finales de la primera década del siglo XXI.

La investigación está sustentada teóricamente por los desarrollos de la economía evolucionista, la teoría de la co-evolución y los desarrollos analíticos de Carlota Pérez (2002), como ejes centrales. El caso de estudio es a nivel nacional, dado que el período comprende desde finales del siglo XIX, hasta inicios del siglo XXI, tiempo en el cual aún no se puede hablar de mercado nacional interconectado internacionalmente, salvo pequeñas interconexiones entre Colombia, Perú y Ecuador.

Se analizó, así mismo, el desempeño en los procesos y cambios de la propiedad dentro del grupo empresarial ISA S.A., así como su desarrollo histórico y el desenvolvimiento a través del tiempo y se vio si los procesos de innovación en los que están inmiscuidos diferentes actores y el mismo grupo empresarial llevó o no a la democratización de la propiedad de la compañía logrando responder a los cuestionamientos de si ¿es esto un reflejo del desenvolvimiento propio del paradigma tecno-económico visto para una de las principales empresas del sector eléctrico colombiano? y así mismo ver ¿qué condiciones particulares han matizado el impulso y apoyo en el grupo empresarial ISA S.A. como ejemplo del desarrollo empresarial en el sector eléctrico colombiano para impulsar su expansión hacia el extranjero y el alto grado de desarrollo de innovaciones?, apoyado en los desarrollos de la economía evolucionista.

2. Co-evolución, economía y sector energético

La co-evolución es un término que está relacionado principalmente con el estudio de la biología. Resalta la influencia evolutiva mutua de dos o más "individuos" o "especies"3 que se sitúan dependientes los unos de los otros y se asume como las interacciones que ayudan de cierta manera a la evolución de los procesos en respuesta a cambios en otros eventos. También plantea que existen mecanismos que sistemáticamente muestran los efectos de esas variaciones y se presume que existen fuertes tendencias inerciales que preservan lo que ha sobrevivido a las fuerzas de selección. El proceso coevolutivo presume que existen fuerzas que siguen introduciendo nuevas innovaciones en los modelos evolutivos.

Muchos creen hasta hoy que los diferentes tipos de especies se desarrollan de adentro hacia fuera con una dirección determinada desde un grado elemental hasta un grado de complejidad alto. Esto es imposible puesto que no existen genes (rutinas en el caso económico) que puedan predeterminar una orientación semejante (Weise, 1997). La única explicación que se acepta actualmente como segura es la teoría darwinista de la evolución. De acuerdo con esta teoría, las especies surgen y se trasforman como resultado de mutaciones (innovaciones en el caso económico) de un tipo en particular, generando cambios y adaptaciones de toda una población (firmas en el caso económico).

Las características de la co-evolución, aplican tanto a teorías biológicas, teorías de inteligencia artificial (algoritmos genéticos), como a modelos económicos o sociales en los que está incluido un mercado eléctrico. La biología hace uso de muchos conceptos que no son utilizados en la aplicación de la teoría evolutiva a otros campos y, por otra parte, existen teorías despreciadas en la biología pero aplicables en otros análisis. Sin embargo, existen analogías relevantes y la extrapolación de las particularidades de teorías co-evolutivas son de gran utilidad, por ejemplo, el cambio tecnológico es análogo (de forma heurística) a la evolución biológica y el conocimiento de cómo producir un bien o servicio, en una forma particular, es análogo a las especies, y los cambios en ellos tienen un carácter evolutivo (Mokyr, 1990).

La idea básica de la economía evolucionaria o co-evolucionaria (Hodgson, 1993; Gowdy 1994) radica en reconocer que desde una perspectiva integradora propia de los sistemas biológicos, en economía los procesos también son irreversibles, accidentales y acumulativos, por lo que los equilibrios estables (estado estacionario) son muy difíciles de conseguir, dada la velocidad a la que se producen los cambios. En éste sentido se destacan los trabajos de Norgaard (1984; 1994) quien introdujo el término de co-evolución en economía y cuya posición es claramente crítica con el convencionalismo de la economía tradicional.

Para nuestro caso de análisis, el sector eléctrico podrá ser comprendido como un "ecosistema artificial" en el que conviven diversos agentes, (generadores, transmisores, distribuidores, comercializadores, reguladores y clientes, por ejemplo). Un ecosistema puede ser definido como un sistema en donde componentes activos e inactivos funcionan conjuntamente siguiendo reglas de convivencia previamente definidas, que es una definición válida para un mercado económico, abstrayendo a los componentes activos e inactivos como agentes económicos.

Nelson (1995) propone un concepto general de teoría evolucionista con las siguientes particularidades que se pueden caracterizar al análisis respectivo de un mercado como el eléctrico:

1. La teoría propone que la variable o el sistema en cuestión está sujeto a variación aleatoria o perturbación de alguna clase y también plantea que hay mecanismos que sistemáticamente disminuyen esa variación. (Crisis energéticas, marcos regulatorios, eventos climáticos, entre otros).

2. Atención sobre una variable o conjunto de variables cambiantes con el tiempo y la búsqueda teórica del entendimiento del estado actual de una variable o un sistema, en términos de cómo llegó ahí (generación, capacidad instalada, aprovechamiento hidroeléctrico, intensidad eléctrica, consumo eléctrico per cápita, tarifas, entre otras).

3. Buena parte del poder explicativo o predictivo de esa teoría tiene que ver con su especificación de las fuerzas sistemáticas de selección: las macrotendencias y micro-tendencias o macro-mutaciones y micro-mutaciones4 desde el punto de vista biológico, pueden ser vistas dentro del mercado eléctrico y serían los aspectos que determinan el rumbo y trayectoria del sector a través de las innovaciones.

4. La teoría presume que hay fuertes tendencias inerciales que preservan aquello que ha sobrevivido al proceso de selección. Las empresas más grandes y/o desarrolladas que han logrado adaptarse a los cambios institucionales, regulatorios y crisis de abastecimiento energético como ventaja selectiva a través del desarrollo de innovaciones tecnológicas, organizacionales, financieras y de mercado, han perdurado en el tiempo, como en el caso colombiano la Empresa de Energía de Bogotá S.A. E.S.P. - EEB e Interconexión Eléctrica S.A. - ISA, (la empresa caso de análisis de esta investigación).

5. En muchos casos asimismo hay fuerzas que se extienden introduciendo nueva multiplicidad, lo que constituye nuevos argumentos para el filtro de la selección. (Este proceso selectivo es dinámico y no se detiene, por eso generalmente las empresas generadoras, trasmisoras, distribuidoras y comercializadoras que logran permanecer en constante adaptación a los cambios externos, logran permanecer como líderes innovadoras en el tiempo, por ejemplo, las dos empresas mencionadas en el anterior ítem).

El incremento en la productividad es la fuerza motriz del desarrollo económico: es la fuente primordial de competitividad, y el elemento esencial que determina las ganancias en una empresa dentro de un sector productivo. Todo incremento en la productividad se refleja en un incremento de la rentabilidad, a menos que la competencia obligue a trasladar el incremento a los precios (EAFIT, 2004), y es por medio del desarrollo de innovaciones que las firmas buscan aumentar la rentabilidad, un mejor o estable posicionamiento en el mercado a través del diseño de estrategias ofensivas (procesos de innovación), defensivas (mantenimiento en el mercado), tradicionalistas (no se responde necesariamente con un aumento productivo), imitativas (firmas seguidoras que tratan de igualar el producto de las empresas innovadoras) o dependientes, (firmas subcontratistas, estrategia subordinada) ver Lipczynski & Wilson, (2001).

3. Innovaciones y paradigma tecno-económico

En la literatura económica las innovaciones5 son definidas como el conjunto de actividades inscritas en un determinado período de tiempo y lugar que conducen a la introducción con éxito en el mercado, por primera vez, de una idea en forma de nuevos o mejores productos, servicios o técnicas de gestión y organización (Pavón & Hidalgo 1997). El Manual Frascati (OECD, 1996; 19) define innovación como la transformación de una idea en un producto nuevo o mejorado que es introducido en el mercado, o en un proceso de fabricación nuevo o significativamente mejorado utilizado en la industria o en el comercio6, y, retomando las ideas planteadas acerca de la caracterización especifica de la novedad que define a la innovación, ésta debe serlo para el mercado en el que se desenvuelven la firmas7. (Vargas, et al, .2003).

Se puede entender, además, el proceso en el cual a partir de una idea, invención o reconocimiento de necesidad se desarrolla un producto, técnica o servicio útil que se ha aceptado comercialmente. Para Nelson la innovación se define como "Un cambio que requiere un considerable grado de imaginación y constituye una rotura relativamente profunda con la forma establecida de hacer las cosas y con ello crea fundamentalmente nueva capacidad" (1995,10).

La innovación no está restringida solamente a la creación de nuevos productos: una innovación puede también referirse a un nuevo servicio (nuevas formas de crédito, servicios financieros, etc.) o a cómo se vende o distribuye un producto (ampliación de la red de transmisión y distribución eléctrica), además, se debe entender la innovación como un sistema de interacciones y retroalimentaciones entre las diferentes funciones, y ente participantes cuya experiencia y conocimientos se refuerzan mutuamente y se acumulan (Vargas, et al, 2003). La innovación es el elemento clave que explica la competitividad. Porter (1982), afirmó: "La competitividad de una nación depende de la capacidad de su industria para innovar y mejorar. La empresa consigue ventaja competitiva mediante innovaciones"(pág. 23).

En su artículo "Innovation Systems and Developing Countries", Arocena & Sutz, (2002,11) plantean algunas de sus conclusiones sobre los procesos de innovación en América Latina: "(... ) la innovación -formal, informal y aún intersticial- es parte de la realidad del continente (...) la innovación industrial es altamente informal; en particular, aún si en una proporción importante de las empresas industriales realizan tanto innovación de producto como de proceso, las actividades de I + D no están claras ni formalmente articuladas con la estrategia empresarial" (2002, 11).

Un concepto clave para descifrar éste proceso es el de "paradigma tecno-económico" definido como el conjunto de tecnologías ubicuas y principios organizativos genéricos que conforman y condicionan las oportunidades en cada período. Dado que cada revolución tecnológica conduce a un cambio de paradigma, es vital comprender sus principales características, pues su aplicación puede rejuvenecer la mayoría de las tecnologías establecidas y experimentadas y servir de criterio para diseñar instituciones adecuadas y políticas eficaces.

Como lo menciona Hernández (2004), la relación entre firmas son, básicamente, las externalidades negativas y positivas que se generan recíprocamente por medio de un mecanismo conocido como difusión tecnológica (Nelson, 1968 y Metcalfe, 1998 y 2000). En el caso colombiano es mucho mayor el peso positivo que tienen las firmas con tecnología moderna en la determinación de la productividad y de la innovación sectorial e industrial. Sin embargo, las firmas tradicionales son preponderantes en la subutilización de recursos: gran parte de la mano de obra se encuentra empleada en estas firmas. Esto reafirma el hecho de la influencia positiva de los procesos de innovación para el crecimiento económico.

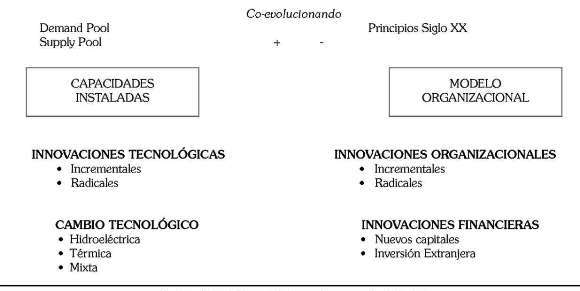

En las últimas décadas se ha dado un cambio en el paradigma tecno-económico manifestado, no sólo en la reducción de los costos unitarios laborales debido a un cambio tecnológico, sino también, en el cambio organizacional8 de la economía que ha afectado el desempeño económico en los niveles: firma, sectorial e industrial (Pérez, 2003). Este proceso de cambio organizacional acompañado de cambio tecnológico es denominado, por Nelson (2000), la co-evolución de tecnologías físicas y tecnologías sociales (ver Ilustración 1).

Ilustración 1. Co-evolución en el mercado eléctrico9

El sector eléctrico colombiano ha presentado en más de un siglo de existencia, un proceso histórico lleno de sucesos, progresos y conflictos, los cuales han estado familiarizados con la estructura económica nacional y con la política que en materia de desarrollo eléctrico ha venido adelantando el país, especialmente con fuerza, en la década de los noventa. Una forma de poder analizar el proceso coevolutivo del mercado eléctrico colombiano es a través de un recorrido histórico de éste sector, identificando las diversas innovaciones presentadas y su co-evolución sucedida desde finales del siglo XIX hasta inicios del siglo XXI.

4. Resultados del análisis

Basados en libros y anales históricos del sector, en la indagación de motores de búsqueda en internet, en los principales diarios de circulación nacional, las páginas web de los entes reguladores y planeadores centrales, se adelanto un barrido histórico10 para el sector eléctrico colombiano, donde se encuentra como resultado a nivel agregado cuatro períodos de análisis11 con los que se construyen matrices por años que van a servir de insumo para responder a las preguntas: ¿cómo se han desarrollado las innovaciones tecnológicas y cuáles tipos de innovación se han presentado predominantemente dentro de las distintas fases de desarrollo tecnológico descritas a través de la historia del sector eléctrico colombiano?

Se caracterizan cuatro diferentes tipos de innovaciones (tecnológicas, organizacionales, financieras y de mercadeo o "de mercado") encontradas en el sector eléctrico a través de su desarrollo histórico en los diferentes períodos de estudio, determinados por cortes en años en los cuales se presentan cambios estructurales en el mercado eléctrico, Weise (1997)12. En el análisis se determinan las participaciones porcentuales de cada tipo de innovación por período de tiempo; se miran las variaciones porcentuales de un período a otro y se determina cuál innovación ha crecido más con respecto a las otras (viendo la velocidad de cambio de la innovación) de una fase de análisis a otra y esto da una guía de cómo ha evolucionado el ciclo tecnológico del sector eléctrico colombiano; todo esto enmarcado bajo un análisis de qué aspectos son los más destacados para cada período caracterizado dentro del mercado (éstos son los hitos o aspectos claves que han ido marcando el rumbo evolutivo del sector eléctrico en Colombia).

Es importante destacar que aunque el eje central de análisis son las innovaciones tecnológicas, se adopta una perspectiva evolucionista del proceso innovador; no se pueden mirar los resultados de manera aislada, sino que se deben entender los esfuerzos, mecanismos, gestión y procesos adelantados por el país y las firmas en el desarrollo para alcanzarlos (Vargas, et al,. 2003); se deben tener en cuenta otros tipos de innovaciones que han sucedido en el mercado y la relación e interacción de las mismas a través del tiempo de análisis. Antes de mostrar los primeros resultados se hará una breve definición de cada tipo de innovación examinada, en la cual se ciñó el análisis desplegado y con la que se tiene un criterio a la hora de determinar y clasificar las innovaciones encontradas en el sector eléctrico colombiano, que se muestran a continuación:

1. Innovaciones tecnológicas: Gran cantidad de especialistas han propuesto la teoría en la que la tecnología evoluciona y va cambiando como respuesta a los cambios surgidos en el mercado. Existen distintas opciones para la incorporación o renovación de tecnología en los mercados y la que tiene una mayor adaptación a la función determinada tendrá la tendencia a continuar su desarrollo. La innovación tecnológica puede ser considerada como un motor coevolutivo de los mercados que opera como una respuesta a necesidades u oportunidades detectadas. La innovación tecnológica es el acto frecuentemente repetido de aplicar cambios técnicos nuevos a la empresa o al mercado, para lograr beneficios mayores, crecimientos, sostenibilidad y competitividad (Machado, 1997).

2. Innovaciones organizacionales: Es necesario entender la manera en que las complejas cadenas productivas de la sociedad operan para comprender sus procesos de evolución; una forma de comprender cómo evoluciona un mercado hacia una trayectoria es comprender cómo el mercado y las firmas interaccionan en la formación de nuevas estructuras organizacionales, nuevas empresas desarrolladas a través de procesos de escisión, privatización o creación de empresas que tienen diversos efectos en las necesidades de recursos humanos de las compañías.

3. Innovaciones financieras: El desarrollo de formas de financiamiento tanto interno como externo se hace necesario para responder a las necesidades que surgen del mercado. El Estado nacional y municipal con capital público, la banca multilateral, los capitales privados y mixtos y la capitalización de las firmas entre otras formas de financiamiento surgen como las alternativas para el desarrollo de nuevos proyectos y la reestructuración de otros.

4. Innovaciones de mercado: Son el desarrollo de nuevas oportunidades de negocio, y la integración de mercados que antes se encontraban desintegrados.

Una de las formas de hacer el análisis de co-evolución entre las firmas y el mercado eléctrico es por medio de detectar las tendencias de los mercados, y estas tendencias se identifican bajo este estudio a través de las innovaciones presentes. La distribución relativa de estos cuatro tipos de innovación es diferente a través de los períodos analizados para el país y darán una guía para poder aproximarnos a si se cumple o no con los planteamientos teóricos trazados por la teoría evolucionista y los esbozos teóricos de Carlota Pérez (2005).

4.1. Ciclo tecnológico en el sector eléctrico Colombiano

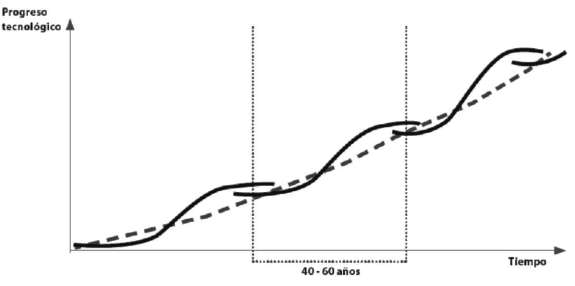

En su evolución, el sector eléctrico colombiano se ha relacionado bastante con la participación del modelo de producción y el diseño de una política económica e industrial para el desarrollo económico, aunque con notables rezagos en el progreso tecnológico; este desarrollo a largo plazo esta catapultado por el avance implacable de la tecnología (Pérez, 2002) donde se parte del hecho que el progreso ocurre con oleadas traslapadas de 40 a 60 años promedio (Ver Ilustración 2) que son impulsoras de sucesivas revoluciones tecnológicas en los últimos 200 años, desde la Revolución Industrial de 1.771 hasta la era de la biotecnología, la nanotecnología y la bio-electrónica de finales del siglo XX e inicios del XXI.

Ilustración 2. Oleadas de revoluciones tecnológicas en países desarrollados13

Al analizar con detalle la Ilustración 2, encontramos que la caracterización teórica típica de un ciclo de desarrollo tecnológico en PD está definida por oleadas de cuatro fases: irrupción, frenesí, sinergia y madurez y que dura aproximadamente entre 40 y 60 años, tiempo en el cual surge de nuevo otro ciclo de desarrollo tecnológico preponderante y que mantiene una trayectoria creciente en cuanto a progreso tecnológico. Cada una de estas revoluciones tecnológicas trae consigo un diverso potencial de crecimiento y, provoca una transición difícil entre una y otra revolución (Pérez, 2000) y mucho más entre PD y PED (por eso hacemos el análisis de cómo se desarrolla este paradigma en un mercado de un PED, analizando si esa transición dura el mismo tiempo o no, comparándola con lo que se plantea para PD).

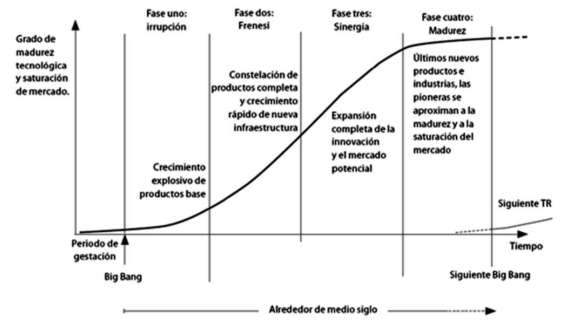

Estas cuatro fases que mencionamos anteriormente caracterizan los momentos de despegue, irrupción, crecimiento y agotamiento (ver Ilustración 3). Más adelante tomaremos como referencia las características presentes en cada fase que se vislumbran en la Ilustración para analizar y extrapolar esas fases con las observadas en el ciclo de desarrollo del mercado eléctrico colombiano.

Ilustración 3. Caracterización del ciclo de desarrollo tecnológico desde la óptica de Carlota Pérez14

Utilizando el patrón encontrado a través de la búsqueda de las innovaciones, la exploración propuesta en la investigación analizará si efectivamente, cada una de las fases en las cuales se planteó el desarrollo del sector eléctrico en Colombia, corresponde o no a lo que nos sugieren los planteamientos teóricos presentados para cada una de las fases mencionadas con anterioridad.

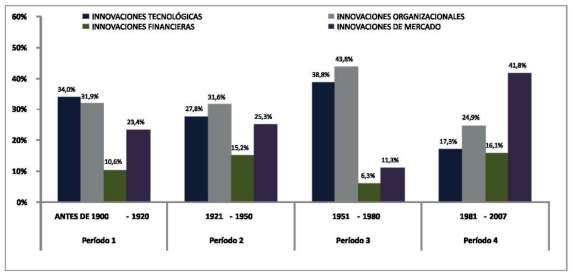

Una primera aproximación al diagnóstico de las innovaciones presentes en el mercado eléctrico colombiano nos muestra que esta oleada de ciclo de desarrollo tecnológico no se ha desplegado en su totalidad de fases, en 40 ni en 60 años como se han generado las oleadas en los PD, si no que, como primera conclusión de este análisis, el ciclo de desarrollo tecnológico del sector eléctrico colombiano se ha demorado más de 100 años en pasar de una fase de irrupción a una fase de madurez y que, en la primera década del siglo XXI se está en dicha etapa en el ciclo de vida de la revolución tecnológica para el mercado colombiano de energía eléctrica.

Como ejemplo del análisis desplegado, un primer acercamiento a las señales encontradas nos muestra que el despliegue de las innovaciones en Colombia presenta en su primera fase de ciclo de desarrollo tecnológico una mayor expansión de innovaciones tecnológicas y organizacionales (ver Ilustración 4); estos dos tipos de innovaciones presentan una mayor difusión en el desarrollo de las fases de irrupción de un nuevo paradigma (34% y 31.9%, respectivamente, en relación con el total de innovaciones encontradas en la investigación), como lo veremos en detalle más adelante.

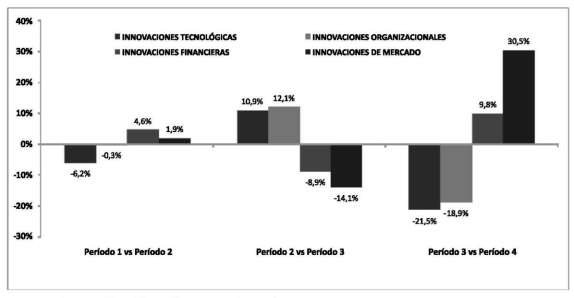

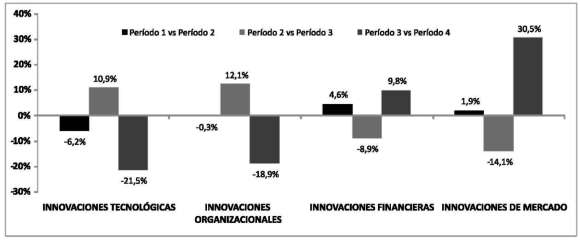

Ilustración 4. Participación porcentual de las innovaciones encontradas en Colombia15

La ilustración 4 se construyó analizando los porcentajes ocupados por cada innovación dentro del total de innovaciones encontradas para cada período; esto permite dar un diagnóstico preliminar de qué tipo de innovaciones eran más fuertes y se presentaban con mayor frecuencia en cada una de las fases caracterizadas.

Al analizar la identificación de las innovaciones entre el período 1 (antes de 1900 a 1920) y el período 2 (entre 1921 y 1950), encontramos que en la fase de crecimiento rápido o de frenesí, que son junto a la de irrupción las dos primeras presentes en el desarrollo del ciclo tecnológico, muestran un mayor crecimiento de las innovaciones financieras y de mercado (4.6% y 1.9% respectivamente), algo que está dentro de los planteamientos presentados por Carlota Pérez (2003) puesto que se espera que en estas fases los mercados busquen nuevas formas de capitalización y financiamiento y así mismo nuevos nichos hacia los cuales expandirse (ver Ilustración 5). Como primer diagnóstico, en estas dos primeras fases (irrupción y frenesí), según Pérez (2003), teóricamente se da la bifurcación en la estructura de producción por la coexistencia de dos paradigmas, el viejo o inexistente y el nuevo. Se separan los sectores nuevos de los viejos. Los países desarrollados comienzan a experimentar verdaderos problemas tanto económicos como sociales, mientras quizás algunos países en proceso de adelantamiento (catching up) están alcanzando su máximo esplendor.

Ilustración 5. Variación de la participación porcentual de las innovaciones encontradas en Colombia de período a período16

En Colombia esta característica no es vista con claridad puesto que hay un rezago en la transferencia tecnológica que no permitió percibir estas tensiones claramente dado que no se encuentra manifiestamente un viejo paradigma en el desarrollo productivo del país, lo cual sería interesante para explorar en futuras investigaciones.

Debería ser la sobre posición de las fases de madurez de un ciclo tecnológico pasado y la irrupción del nuevo ciclo, pero el desarrollo del mercado eléctrico en el país no da evidencias claras de esto. El desfase entre etapas implica también en particular para Colombia, en lugar de un compromiso financiero con un paradigma, la presentación de diversificaciones de portafolio en dos o más paradigmas que se podrían dar simultáneamente en el país (otro tema para analizar en futuras investigaciones). Ese capital especulativo y volátil de otras latitudes se presenta tanto en forma de capitales nacionales (la forma típica encontrada en el país) como de capitales "paloma" e inversionistas internacionales que están buscando márgenes de ganancia aún del paradigma viejo (para nuestro análisis el capital del sector eléctrico colombiano en su fase de madurez)17.

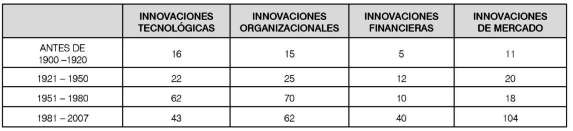

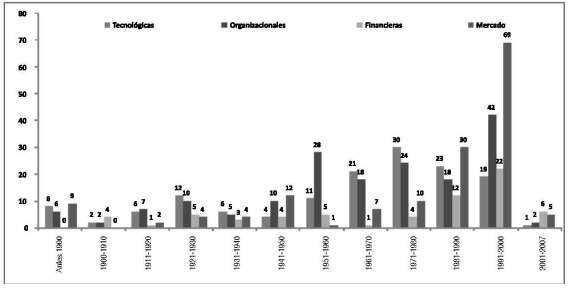

Los resultados consolidados por número de innovaciones encontradas en Colombia se presentan en la Tabla 1.18

Tabla 1. Número de innovaciones encontradas por tipo y período de tiempo en Colombia19

Como se mencionó antes, se fundirá en un sólo análisis la interpretación de estos resultados numéricos que salen como resultado de la construcción de la matriz de innovaciones por período de tiempo, con el análisis histórico de cómo evolucionó el sector, para determinar si existe o no una relación entre las hipótesis ya planteadas.

4.2. Fases del ciclo de desarrollo tecnológico en el mercado eléctrico en Colombia

Esta parte del análisis muestra el comportamiento de las innovaciones encontradas por período de tiempo y la relación co-evolutiva presente entre cada una de las cuatro fases de análisis planteadas por Carlota Pérez (2003 y 2005), analizando los principales sucesos devenidos a través del desarrollo del sector. Esto permite observar si la dinámica de las innovaciones a través del tiempo esta correlacionada o no con el ciclo de desarrollo tecnológico planteado para el sector eléctrico colombiano.

4.2.1. Irrupción (Antes de 1900-1920)

La primera fase del ciclo de vida de la revolución tecnológica se define como la fase de Irrupción en la cual se desarrolla un explosivo crecimiento de productos base, donde se desarrolla y potencia la madurez tecnológica y la saturación en el mercado. Encontramos para el sector eléctrico colombiano, el mayor desarrollo de innovaciones en esta fase inicial o de gestación del sector se da con las innovaciones de tipo tecnológico (ver tabla 2), y es aquí en esta fase que se asume el rezago tecnológico en el sentido del atraso en la llegada de tecnologías para generación y expansión en el sector eléctrico, ese Big Bang del que habla Carlota Pérez se demora en llegar al país producto lógico de un atraso en el efecto de difusión tecnológica.

El desarrollo del sector eléctrico en Colombia que brota en esta fase de irrupción surgió gracias a inversionistas privados20 a quienes el Estado, ante la necesidad de inversión en el sector, les brindó la oportunidad de incursionar en él. La prestación del servicio de energía eléctrica en Colombia se inició a finales del Siglo XIX y su desarrollo fue el resultado de la iniciativa de inversionistas privados, quienes constituyeron las primeras empresas que tenían como finalidad generar, distribuir y comercializar electricidad, durante esta fase de auge, la gran cantidad de innovaciones tecnológicas desarrolladas (constitución del alumbrado público21, iluminación de interiores domésticos, usos en fábricas, para mover los tranvías, entre otros) propulsaron al país a aspectos de industrialización y al desarrollo de los medios de producción.

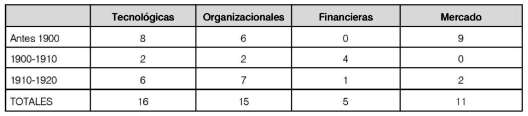

A través de este esquema, el país experimentó su primera fase de desarrollo. Y así mismo, el surgimiento de todos estos avances tecnológicos iba a la par de la gran implementación organizacional e institucional para generar una armonización que pudiera ir de la mano con el desarrollo local que se iba generando; la gran cantidad de compañías creadas y transformadas en esta fase lograron que se avanzara en la instauración de un naciente sector que aunque presentaba este tipo de procesos, se caracterizó por una falta de oferta en el sector con la cual no se lograba cubrir la demanda creciente del momento. La Tabla 2 muestra el número de innovaciones encontradas por décadas en el primer período determinado, donde destacamos el mayor número de innovaciones tecnológicas y organizacionales.

Tabla 2. Número de innovaciones encontradas en el período antes de 1900 a 192022

Encontramos que esa oleada de difusión tecnológica tardía demoró aproximadamente unos 30 años para pasar a la segunda fase, la de Frenzi; podríamos decir que hay un rezago de casi 15 años puesto que en los PD el paso a esta fase del ciclo se da en 12-15 años en promedio (ver Freeman, et al., 1988). De acuerdo con las innovaciones encontradas en éste período de análisis, observamos en particular que no son muchas las desarrolladas en el sector financiero como potenciamiento para el sector; aunque el hecho de que no se desplieguen muchas, no quiere decir que las escasas que se desarrollaron no hubieran logrado favorecer representativamente esta fase de irrupción en el ciclo de vida tecnológico (esto fue principalmente determinado por las compras de activos de compañías que tuvieron que cambiar de propietarios para poderse mantener en el mercado). Un trabajo posterior podría analizar en más detalle el impacto que tuvo este tipo de innovaciones financieras en el desarrollo del sector eléctrico.

Esta fase está relacionada con la capacidad de absorción de nuevas tecnologías y del despegue del ciclo de desarrollo tecnológico; juega un papel determinante en las expectativas tanto de los inversionistas, como de los industriales y de las autoridades gubernamentales que ven un naciente y próspero sector, lo cual es bastante notorio en el fuerte impulso para que cada una de las principales ciudades del país para ese entonces, tales como Cali, Medellín, Bogotá, Panamá, Floridablanca, entre otras, tuvieran su propio servicio de electricidad.

Esta capacidad de absorción consiste en sortear obstáculos como la creación de una capacidad social de las firmas y de los consumidores para desplazar las tecnologías obsoletas23 y generar una resiliencia a la resistencia que genera el advenimiento de todo cambio tecnológico en materia de generación y transmisión eléctrica principalmente, entre otros factores que, si los observamos en la actualidad, han afectado el desarrollo tecnológico en el país, reflejado en aspectos como la migración de conocimiento que genera capacidades para adoptar y adaptar la tecnología producida en universidades, centros de investigación, laboratorios, etc.

Así mismo, si hacemos un paralelo entre lo que sucedió un siglo atrás con el sector eléctrico, y por ejemplo lo que pasa actualmente con la industria de la prestación de servicios informáticos, son muy numerosos los nuevos emprendedores y muchas las innovaciones sucesivas y paralelas rivalizando por el éxito y buscando financiamiento (Pérez, 2005) potenciado por la producción industrial naciente en determinado sector económico.

Por nuevo emprendimiento en este contexto de Colombia, se entiende, no sólo la generación de nuevas empresas (que de por sí se dan en una Nación con grandes restricciones de financiamiento y donde la capacidad de absorción tecnológica es marginal) sino también el intra-emprenderismo que muestra cómo firmas existentes que han tenido éxito en la implementación de otros paradigmas se diversifican horizontalmente y se financian con recursos propios o internos, como por ejemplo, las empresas generadoras que diversifican su portafolio de negocios y son a la vez distribuidoras o comercializadoras, pero que, para llegar a ello, han tenido que pasar una transición de adopción y adaptación de la tecnología foránea al entorno local.

Estos recursos propios o internos (el de los industriales nacionales que impulsaron el desarrollo regional de la electrificación)24 vienen a reemplazar el capital riesgo o financiero, pues no existen como mercado en el país en desarrollo. Sin embargo, esta etapa de irrupción en Colombia y en especial para el mercado eléctrico, también involucra multinacionales que traen su propio conocimiento y acumulación de capital que se derivan de la experiencia exitosa de paradigma nuevo en países desarrollados como las generadoras eléctricas de procedencia norteamericana y europea (el cual ya llevaba un buen trayecto en ese mismo período de análisis incluso ya estaba en la etapa de sinergia en Europa y Estados Unidos, principales proveedores de tecnología para calderas, transformadores, bombillas e implementación de infraestructura para la construcción de pequeñas centrales hidroeléctricas). Muestra de ello, es la gran participación de las innovaciones organizacionales (caracterizadas en su gran mayoría por la creación de nuevas firmas) en este período (32% del total de innovaciones encontradas).

Dentro del sector eléctrico colombiano en este período caracterizado como de irrupción se destaca la elaboración de nuevas soluciones (implementación de nuevas centrales eléctricas (de tipo hidro y térmico)25 y de nuevos servicios (constitución de variadas compañías prestadoras de servicios e instauración de marcos regulatorios y normatividades), procesos generados en períodos de prueba con el conocimiento de los nuevos mercados en la expansión (Pérez, 2005), como por ejemplo redes de transmisión y distribución eléctrica (estas innovaciones de mercado en el primer período de análisis participaban del 23.4% del total de innovaciones encontradas). Para los nacientes inversionistas del sector se halla menos incertidumbre del éxito del negocio pero incertidumbre en el proceso de adopción y adaptación de la tecnología de generación eléctrica, que puede resultar ser inadecuada o inapropiada para otros contextos26, por ello podríamos clarificar la baja participación de las innovaciones financieras halladas en el primer período determinado (10.6%).

4.2.2. Frenesí (1921-1950)

La segunda fase, de Frenzi o Frenesí, se caracteriza por un alto crecimiento económico y de la infraestructura en el sector eléctrico colombiano, además de un cambio en la estructura de capital de las firmas en el sector27, nos muestra que las innovaciones organizacionales y las innovaciones de tipo tecnológico presentan la mayor participación en el agregado de las innovaciones encontradas en la investigación (ver tabla 3).

Los primeros usos que se le dio en Colombia a la electricidad en los años veinte, se enfocaron básicamente en alumbrado público y comercio. Luego se empezó a implementar en los hogares más acaudalados de las ciudades. Posteriormente, se adecuó su utilización como fuerza motriz, empleándose en talleres, fábricas y tranvías. En la década de los años treinta, el manejo de la energía eléctrica tuvo un uso asombroso, tanto en el sector industrial como en el comercial, además del extensivo uso residencial, ya que se utilizaba en cocción de alimentos y para la calefacción, evitando la utilización de combustibles. De esta manera, el empleo de energía en los sectores residenciales, superó las demandas de los sectores de la industria y el comercio.

A través de este esquema, el país experimentó su primera fase de desarrollo. 1936 se caracterizó por una falta de oferta en el sector con la cual no se lograba cubrir la demanda del momento, las empresas eran incapaces de satisfacer la demanda creciente, de electricidad. Como resultado a la situación, en la reforma constitucional de este año se estableció que el Estado interviniera en el sector y gestionara su crecimiento, lo que anunciaba una significativa transformación, tanto regulatoria como institucional en aras de la organización del sector. Con el fin de impulsar la electrificación en el país, en 1946 se creó el Instituto de Aprovechamiento de Aguas y fomento Eléctrico (Electraguas) que en 1968 se convirtió en el Instituto Colombiano de Energía Eléctrica (ICEL).

Se dieron grandes desarrollos generados en el mercado eléctrico en torno al diseño y acoplamiento de los grandes proyectos de infraestructura para el aumento de la capacidad instalada que requerían el montaje de nuevos y variados procesos de interacciones sociales entre las firmas28, las instituciones29 y el mercado, como por ejemplo el establecimiento de un marco regulatorio (determinado por la Ley 109 de 1936). Un aprendizaje interactivo entre las necesidades de demanda de electricidad en el mercado y la forma como el sector llenaba ese vacío son muestras del por qué las innovaciones de desarrollo organizacionales y las de características tecnológicas son las principales impulsoras en este período.

Tabla 3. Número de innovaciones encontradas en el período de 1921 a 195030

El frenesí, como hemos encontrado en el diagnóstico histórico del sector hace su aparición potenciando significativamente la expansión tecnológica en el país y la búsqueda de nuevos y variados mercados31, donde reforzarse a plenitud (nuevas redes y expansión a otras regiones)32. Este comportamiento descrito en el análisis de Pérez (2005 es encontrado en este segundo período de análisis, donde las innovaciones financieras encontradas son las que presentan un mayor crecimiento en su participación entre el primer y segundo período (4.6%).

Las nuevas y viejas empresas productivas debieron, en lo sucesivo, plegar sus decisiones a la consecución de las elevadas ganancias a corto plazo requeridas por el mercado (Hernández, 2008). Surge un auge que es representado por la mayor demanda de energía que desde la década de los treinta se hacía presente en el país, por un desarrollo expansivo y pleno de centrales tanto hidro como termoeléctricas, que implican nuevos desarrollos en infraestructura que son encaminadas a llevar la batuta de los márgenes de ganancia del capital financiero.

El comportamiento general de la economía se orientó crecientemente a favorecer la multiplicación del capital financiero (representado por la llegada de capitales internacionales que fueron el "músculo financiero" de los proyectos energéticos en el país),33 el cual se distancia cada vez más de su función como soporte de la verdadera creación de riqueza. De un lado, florece la revolución tecnológica, se instala su infraestructura y se establece y cimienta claramente el paradigma tecno-económico, en tanto se forjan un conjunto de tecnologías y principios organizacionales capaces de modernizar todas las demás actividades económicas del país donde claramente es pionero y jalonador el sector eléctrico.

Se confrontan obstáculos regulatorios y vacíos institucionales con el establecimiento del control estatal, y las nuevas industrias y sus empresas más grandes, donde quiera que estén ubicadas, van remplazando a las que antes estaban en crecimiento. Este crecimiento ininterrumpido generalmente en Colombia dio el paso a la corporatización de grandes industrias (electrificadoras municipales y departamentales)34 encaminadas a lograr posicionamiento regional por la vía de las innovaciones de mercado, llegando aún a nuevos mercados inexplorados como los municipios aledaños a las grandes capitales35.

Se da la toma de control de firmas operativas, a veces con muy poco capital mediante la construcción de "pirámides invertidas" (Pérez, 2005) en las cuales una base muy pequeña controla varios estratos de participación (presente con las primeras electrificadoras regionales que se empiezan a agrupar). Las adquisiciones apalancadas y algunas formas de fondos mutuales y de cobertura de riesgo, son la reinvención de viejas prácticas, cuyo resurgimiento ocurre, en períodos como éste, en gran medida apoyado con participación gubernamental a través de los departamentos que son los primeros administradores de las electrificadoras.

Y esto se logra a través del desarrollo de nuevas formas de crédito y financiamiento otorgados tanto al Estado como a los inversionistas privados para la consolidación de las innovaciones tecnológicas, destacándose en este aspecto las grandes inversiones en centrales eléctricas (que se nota en gran medida con el financiamiento de los nacientes organismos multilaterales a los proyectos de construcción de las grandes centrales hidroeléctricas). La bonanza tan alta de capital en esta fase de frenesí del ciclo de desarrollo tecnológico en Colombia es tal que genera en gran parte el surgimiento de nuevas y variadas firmas que incursionan en variados y diversos campos del desarrollo comercial e industrial, expandiéndose en procesos de innovación de mercado, muy presentes en este y en el cuarto período identificados.

En esta fase del ciclo de desarrollo tecnológico, se nota el interés de las empresas del mercado eléctrico por instaurar los desarrollos tecnológicos en generación y distribución, vía innovaciones de tipo organizacional, que sirven como refuerzo y apoyo directo a las dinámicas constantes y crecientes de la expansión del mercado y la inclusión de nuevas tecnologías adaptando las mismas a las necesidades propias, trayendo técnicos especializados del extranjero (principalmente rusos y checoslovacos) y preparando y capacitando a técnicos nacionales para poder desarrollar mecanismos de control y de mantenimiento a la nueva maquinaria y a las nuevas plantas y centrales de generación eléctrica.

Es para destacar en la fase siguiente, la de sinergia, la consolidación de estas características del paradigma a través del desarrollo y aporte institucional que empezaron a realizar nacientes universidades tales como la Nacional, la Pontificia Bolivariana e Industrial de Santander, entre otras, en cuanto a la capacitación de los futuros ingenieros eléctricos en sus aulas que generaron sinergias positivas para el desarrollo del sector.

Los años siguientes a la Segunda Guerra Mundial, mostraron así mismo un desarrollo y un elevado crecimiento de los núcleos urbanos en algunas zonas del territorio colombiano, donde se hacía aún más necesaria la expansión de la prestación del servicio de energía eléctrica.

4.2.3. Sinergia (1951-1980)

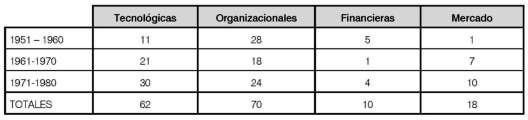

En la fase de Sinergia, tercera dentro del ciclo de vida tecnológico, encontramos que su desarrollo está determinado principalmente por los procesos de expansión de las innovaciones tecnológicas y organizacionales con un mayor crecimiento entre un período y otro (10.9% y 12.1%, respectivamente, dentro del número de innovaciones halladas en la investigación) y de pocos desarrollos en el mercado de electricidad, donde las nuevas formas de financiamiento presentan un decrecimiento bastante significativo en el potencial de innovaciones con respeto a las innovaciones de otros tipos (-8.9% con respecto al período anterior), lo que refleja una dinámica de afianzamiento y recolección de los frutos sembrados durante más de 60 años de desarrollo del sector en cuanto a la búsqueda de una consolidación institucional del mercado eléctrico en el país. Encontramos que las innovaciones tecnológicas y organizacionales tienen el mayor peso en las innovaciones halladas en la investigación, en el período analizado (ver tabla 4).

Tabla 4. Número de innovaciones encontradas en el período de 1951 a 198036

Durante esta fase, el mercado de electricidad presentó un aumento de tamaño y en el grado de especialización del mismo, potenciado a su vez por la gran cantidad de innovaciones tecnológicas que se desarrollaron entre 1961 y 1980, producto de la simbiosis y los rendimientos crecientes dentro de las firmas del sector, lo que llevo a retroalimentaciones al interior del mercado. En la medida que ante las necesidades crecientes y expansivas de demanda de electricidad en el mercado por el crecimiento económico del país, se desarrollaron simultáneamente algunas innovaciones financieras que lograron capitalizar la construcción de nuevos proyectos y la expansión de otros, especialmente en la década de los 50's y 70's.

Para finales de la década de los años cuarenta, la población en el país alcanzó la cifra de 9.072.894 habitantes con aproximadamente 47 MW de capacidad de producción. Hacia 1950, cuando la población había crecido a doce millones, la capacidad de generación de energía logró 280 MW, seis veces la capacidad del decenio de los cuarenta. En 1960, se logró una capacidad de 922 MW, cifra tres veces y media superior a la instalada en la década de los cincuenta, lo cual significó un aumento en la capacidad por habitante de más de nueve veces en un período de treinta años, todo este fiel reflejo de la gran cantidad de innovaciones tecnológicas surgidas en este período.

Con la Ley 80 de 1946, se creó el Instituto Nacional de Aprovechamiento de Aguas y Fomento Eléctrico, el cual estaba encargado de realizar estudios en zonas susceptibles de instaurar el servicio de electricidad. Además de promocionar la ejecución para hacer realidad estos proyectos, desempeñando la labor de financiamiento, de manera directa o mediante la participación accionaria, en las empresas encargadas de desarrollar las obras pertinentes.

Así mismo, este gran desarrollo y alcance del paradigma se impulsó bastante por cuenta de las innovaciones organizacionales; en la década de los años cincuenta, se realizaron los primeros estudios para plantear la idea de interconectar el sector eléctrico colombiano, idea que se concretaría en los años sesenta, cuando el Estado contrató con un consorcio franco americano Electricité de France - Gibbs & Hill, para la estructuración de los planes de desarrollo del sector. Para el año de 1966, se dio el paso decisivo para que se integrara la Empresa de Energía Eléctrica de Bogotá, las Empresas Públicas de Medellín, la Corporación Autónoma Regional del Cauca y el Instituto Nacional de Aprovechamiento de Aguas y Fomento Eléctrico; firmando el convenio para integración del sector eléctrico y el ensanche de la capacidad.

Además, en este período se empezó a visualizar en el mercado eléctrico colombiano, el desarrollo de servicios adicionales al de suministro de energía eléctrica, de distribución de servicios especializados y de mantenimiento de infraestructura en el mercado. No sólo el Estado entra como nuevo agente sino que en esta etapa de sinergia; nuevos agentes como gremios de empresas, asociaciones de consumidores, entre otros, surgen con ideas novedosas para afrontar las nuevas dinámicas y retos para la coordinación entre actores37 (ver Hernández, 2008).

Las innovaciones de tipo organizacional son inventadas38 y adaptadas por muchas empresas tanto industriales como comerciales, respondiendo a la dinámica expansionista de los mercados y a los nuevos ordenamientos regulatorios; los clusters y en general los modelos de asociatividad preponderan frente a modelos más individualistas. Surgen comúnmente agrupaciones de empresas cooperando y generando externalidades de red. Después de que los mercados hayan sido creados por los primeros innovadores, existe una densa entrada y salida en las industrias de firmas competidoras que, en parte, imitan y en parte, agregan valor e innovación.

Uno de los principales avances en la búsqueda de la integración eléctrica en el país en 1967, cuando las diferentes empresas de energía, basadas en una política del gobierno de la época, firmaron un convenio sobre la interconexión de sus sistemas eléctricos y el ensanche de su capacidad de generación. En dicho acuerdo se decidió la constitución de una nueva sociedad, para que interconectara los sistemas eléctricos de las empresas y construyera los nuevos proyectos de generación para atender la demanda. En este año, adquirió vida jurídica la nueva compañía que se llamó Interconexión Eléctrica S.A. (ISA), la cual se constituyó como una empresa industrial y comercial del Estado. De esta manera se sentaron las bases para constituir un sistema interconectado y un sector eléctrico nacional.

Para el año de 1974, el gobierno nacional mediante el Decreto Ley 636 reestructuró el antiguo Ministerio de Minas y Petróleos para transformarlo en el Ministerio de Minas y Energía, asignándole los siguientes deberes: proponer y adelantar la política nacional sobre las actividades relacionadas con el servicio de electricidad; intervenir en la generación, transmisión, interconexión y distribución; orientar, coordinar y evaluar los planes sobre electricidad de alcance nacional, regional, local e internacional; y actuar en todas las actividades técnicas, industriales y comerciales. De esta manera se centralizó la administración del sector por medio del Ministerio.

Estableciendo una amplia gama de instituciones o de reformas organizacionales y administrativas, el Estado diseñó instituciones y mecanismos regulatorios que lograron una mayor cohesión en los diferentes eslabones de las cadenas productivas y determinaron las nuevas dinámicas de expansión y adaptación a los nuevos ordenamientos mundiales39; argumento que concuerda y va en línea con lo expuesto en el análisis de Carlota Pérez.

Las innovaciones conectadas con la adecuación a nuevas tecnologías de los procesos de inversión, producción, comercio y consumo, se generalizaron y expandieron en este período. Es aquí donde se diseñan y adoptan nuevas y mejores prácticas organizacionales y financieras que son determinadas por la expansión de los mercados y que son asimiladas y aprendidas por las firmas para poderse mantener competitivas en el mercado. Los capitales financieros adoptan y se adaptan a las nuevas regulaciones impuestas por los entes reguladores en cuanto a las fusiones empresariales en grupos económicos y de bancos.

El sector eléctrico del país evidenció en esta fase serias dificultades para financiar las inversiones locales que desarrollaba en la segunda mitad de los años setenta, fruto de la congelación de las tarifas por un período de cuatro años, con lo cual la situación financiera de las empresas se deterioró notablemente. Para resolver este inconveniente, en 1976 se propuso la creación de un fondo eléctrico nacional, el cual se aceptó en el año de 1980 con recursos que provenían de captación de ahorro y del crédito externo. Con una postura de nuevos proyectos de generación, a comienzos de 1980, se desarrollaron modelos de optimización y de simulación para el planteamiento del funcionamiento del sistema interconectado.

La producción y la tecnología son los instrumentos que impulsan hacia delante a la economía como a los diferentes sectores; En el período de 1971 a 1980, la demanda de energía en el país tuvo un aumento el cual se puede explicar por el crecimiento de la población, el desarrollo de la economía, las políticas focalizadas en incrementar la cobertura del servicio y los cambios tecnológicos; entre 1981 y 1990 se presentó una leve disminución de la demanda.

El nuevo paradigma se adapta territorial y socialmente con la disponibilidad de infraestructura física y técnica, de personal técnicamente capacitado, de redes de distribución y proveedores, de hábitos de consumo, normas y regulaciones. (Pérez, 2005). El país empieza a asimilar completamente nuevos patrones de consumo, nuevos productos irrumpen en el mercado y los consumidores intermedios y finales determinan muchas veces las políticas de servicios de las firmas. La expansión en la prestación de los servicios va más allá del territorio habitual, se buscan nuevas oportunidades de expandirse, dada la desregulación que amplía los horizontes de los mercados.

Las principales industrias de la revolución están alcanzando sus estructuras básicas en términos de liderazgo, formas de competencia, tamaño relativo de las empresas, plantas y equipos de producción, así como otros rasgos distintivos (Hernández, 2008). Por lo tanto, firmas obsoletas y que no cumplan con los criterios mínimos establecidos por los entes reguladores, pierdan participación y tamaño en el mercado, lo que las llevó a un declive y fueron adquiridas o entraron en procesos de privatización, fusión, asociación con las firmas dominantes que si desarrollaron políticas de respuesta innovadoras para adoptarse al mercado.

Una característica que enmarca lo planteado anteriormente se da en 1968, cuando el gobierno transformó a ELECTROAGUAS en el Instituto Colombiano de Energía Eléctrica, donde la ley le asignó la coordinación del Plan Nacional de Electrificación y se encargo de canalizar los recursos de la Nación para financiar programas de electrificación en los departamentos y asumió la construcción de importantes proyectos de generación para abastecer la demanda en algunos sectores.

La innovación tecnológica se desplazó hacia un período de instalación, consolidación y expansión de los mercados, siguiendo los criterios del capital productivo, mejoras en la calidad en la prestación del servicio de energía eléctrica en los diferentes departamentos del país y el alumbrado público en las grandes ciudades de Colombia (con mayores detalles y especificaciones técnicas en sus productos), bajo criterios de calidad, cumplimiento, eficacia y eficiencia.

Esto crea un círculo virtuoso, a medida que el crecimiento de la demanda, a su vez, facilita ganancias ulteriores en la productividad de los insumos y en la infraestructura misma (Hernández, 2008). Por esto, las firmas desarrollan al máximo innovaciones organizacionales o las adaptan para poder responder a las necesidades del mercado que empieza a saturarse, aunque no en la gran proporción en la que se dieron en las etapas de irrupción y frenesí. De hecho ya el Estado empieza a desarrollar la estrategia de planeación energética y en la década de 1960, la Electricité de France elaboró el Plan Nacional de Electrificación el cual sirvió para estructurar una política de desarrollo del sector eléctrico.

Otra característica presente en el enfoque de Carlota Pérez y que se desarrolló en línea con las innovaciones encontradas en el país fue la expansión de capital hacia sitios distantes a partir de la fase de sinergia del ciclo de desarrollo tecnológico. Esta expansión incorporó el radio de acción al capital financiero e hizo posible la realización de proyectos ambiciosos como las grandes centrales hidroeléctricas desarrolladas entre las décadas del 50's y 80's y los estudios de factibilidad de la expansión e interconexión del sistema de transmisión nacional de electricidad40, incluyendo los relacionados con las nuevas industrias y productos que a su vez también jalonaron la demanda de energía, que asimismo se potenció por la gran participación e inversión de capital público en grandes proyectos de infraestructura (adquisición de tecnología y maquinaria moderna para aprender copiando de la experiencia de otros mercados desarrollados).

4.2.4. Madurez (1981-2007)

Una última fase en la que presupuestamos, después de realizar esta investigación, se encuentra sumergido en este momento el sector eléctrico colombiano, es la fase de madurez o consolidación del ciclo de desarrollo tecnológico41. El crecimiento porcentualmente significativo de las innovaciones financieras y de mercado, así como el llamativo decrecimiento de las innovaciones tecnológicas y organizacionales (ver tabla 5) pareciera que trajera consigo una fase de saturación en el mercado o, surge la opción para futuras investigaciones, una expansión aún potencial por ocurrir en el sector hacia nuevos rumbos como por ejemplo la decidida expansión de empresas y compañías colombianas del sector eléctrico hacia mercados como Perú, Ecuador, Brasil, Chile y Panamá.

Debido a que en la década de los noventa se aceleró el proceso de apertura económica y globalización, el plan de desarrollo del Gobierno buscó reducir la participación del Estado en el sector empresarial y propiciar un mayor espacio a los agentes privados con el fin de disminuir el déficit fiscal e incrementar la eficiencia económica, destacándose entonces la gran cantidad de innovaciones financieras presentes en los procesos de escisión y ventas de compañías prestadoras de servicios. Un estudio realizado por el Banco Mundial titulado: "Infraestructura: Los retos de Colombia" identificó una insuficiente estructura del sector, reflejada en atrasos de construcción de proyectos, pobre desempeño institucional y distorsiones en las tarifas.

A comienzos de los años 90's, un diagnóstico realizado a las empresas estatales de electricidad mostró resultados altamente desfavorables en términos de la eficiencia administrativa, operativa y financiera. Y entre 1991 y 1992 se produjo un racionamiento de energía, el más grande de la historia reciente del país. Con este panorama, a partir de la Constitución de 1991 se admitió como principio clave para el logro de la eficiencia en los servicios públicos la competencia para hacer posible la libre entrada de cualquier agente interesado en prestar los servicios de electricidad.

En diciembre de 1992 el Gobierno Nacional reestructuró el Ministerio de Minas y Energía, disolvió la Comisión Nacional de Energía y creó tres unidades administrativas especiales: la Comisión de Regulación de Energía (CRE) convertida en 1994 en la actual Comisión de Regulación de Energía y Gas (CREG), la Unidad de Información Minero Energética (UIME) y la Comisión de Planeación Minero Energética (UPME). Con base en la política de la nueva Constitución, según la cual el Estado debe cumplir una función más de regulador, control y vigilancia que de administrador, se ha vendido buena parte de los activos que se tenían en el sector (lo que refuerza aún más la parte del paradigma donde se encuentran los movimientos financieros en su máximo esplendor, buscando moverse y afianzarse para aprovechar las mayores rentabilidades en esta fase del paradigma).

Además se señaló que la estructura de ISA estaba constituida contradictoriamente, ya que sus accionistas eran a la vez clientes y competidores por la propiedad de proyectos de expansión (algo que hasta el momento no se había identificado como un problema para el desarrollo del sector). Una vez reconocida la problemática, el Gobierno diseñó un plan para el alivio administrativo y financiero de las empresas, implementó una nueva política comercial y de subsidios, revisó el marco regulatorio y fortaleció el Ministerio de Minas y Energía junto con la regionalización de empresas y participación del sector privado (un gran pilar que permitió la expansión del sector hacía zonas donde por malos manejos e ineficiencias en la prestación del servicio, no se había llegado antes). La puesta en marcha de la reforma, se fundamentó en cuatro principios básicos, todas estas innovaciones organizacionales presentes en esta fase del paradigma:

1. Concentración del Estado en las actividades regulatorias y de control.

2. Introducción de la competencia.

3. Vinculación del sector privado a las actividades empresariales.

4. Neutralidad del principal transmisor de energía (ISA) frente a todos los agentes del mercado.

La Constitución Política de Colombia del año 1991 introdujo cambios muy importantes en el papel del Estado en el Sector de los Servicios Públicos Domiciliarios. El Estado empresario, prestador monopólico de los servicios y responsable de realizar las expansiones de cobertura, sin advertir señales claras de eficiencia tener un papel enfocado hacia el diseño de políticas, regulador y controlador, buscando que se cumplan los objetivos fundamentales de prestación eficiente, en ambientes de competencia donde ésta sea posible, y otorgando a través de la regulación señales para la ampliación de cobertura y la mejora en la calidad de los servicios públicos.

Todo lo anterior sin olvidar la responsabilidad social del Estado de garantizar a los usuarios de menor capacidad de pago, el acceso a los servicios públicos, lo que se ha denominado el acceso universal a los servicios, bien sea a través de subsidios, o prestando el servicio directamente a través de entidades territoriales como los municipios (esencia del avance en la consolidación de un sector maduro y que puede desarrollar al máximo sus potencialidades en términos financieros y expansivos).

En 1992, el Gobierno identificando otra grave problemática del sector, identificó la necesidad de crear la Comisión de Regulación Energética y la Unidad de Planeación Minero Energética. La primera estaría encargada de la regulación del sector, gozando de independencia, autonomía y fortaleza técnica para ejercer sus labores; La segunda, desempeñaría un rol de suma importancia, en cuanto suministra la: información sobre la probable evolución de la oferta y la demanda de energía eléctrica, la cual sirve de base a los distintos agentes para la toma de decisiones de inversión y al gobierno para adoptar medidas conducentes a incentivar la instalación de la nueva capacidad de generación.

Además, debe realizar los planes de expansión del Sistema Interconectado Nacional de manera que los procedimientos para atender la demanda posean la suficiente flexibilidad para adaptarse a los cambios de las condiciones técnicas, económicas, financieras y ambientales.

Para el año de 1994 se sancionó la Ley 142 (Ley de Servicios Públicos) y la Ley 143 (Ley Eléctrica), las cuales establecieron el desempeño del Estado en relación con los servicios públicos domiciliarios, separando las actividades de regulación y control e introduciendo la competencia en el mercado de energía mayorista. Mediante la Ley 142, se crearon las Comisiones de Regulación y la Superintendencia de Servicios Públicos Domiciliarios, ésta última con las funciones de vigilancia, fiscalización y control de las empresas prestadoras de servicios. Todo esto enmarcado en una fase de madurez del paradigma donde la creación de marcos reguladores fuertes da solidez a los inversionistas tanto nacionales como extranjeros (en especial capitales españoles).

El 20 de Julio de 1995, entró en funcionamiento el Mercado de Energía Mayorista, mediante la Bolsa de Energía42; este sistema es un mecanismo para hacer posible la competencia entre las actividades de comercialización y generación, mediante los siguientes organismos: La Comisión de Regulación de Energía y Gas (GREG) es la encargada de determinar la reglamentación, la Superintendencia de Servicios Públicos (SSP) encargadas de fiscalizar el desempeño de los agentes y penalizar las violaciones a las reglas.

El Centro Nacional de Despacho (CND) se encargó de la operación del mercado y la administración es responsabilidad del Administrador del Sistema de Intercambios Comerciales (ASIC) y del Liquidador y Administrador de Cuentas, el cual se encargó por cargos de uso de las redes del Sistema Interconectado Nacional y además calcula el ingreso regulado de los agentes transportadores.

Otro aspecto a destacar en este devenir del sector eléctrico Colombiano inmiscuido en esta fase de madurez, se generó por los aspectos que se presentaron luego de la sequía de 1991 producto del fenómeno de El Niño. El calentamiento del Pacífico Sur produjo a finales de 1997 y principios de 1998 una sequía de características de intensidad fuerte, considerada más intensa que las de los años 19911992, aunque más corta en duración.

El mecanismo de definición de precios de corto plazo se puso a prueba y ante esto, la respuesta que el mercado eléctrico le había dado a los problemas encontrados en la década de los ochentas. Se exigió al máximo la capacidad de respaldo de la generación térmica que alcanzó a generar el 49% de la demanda. Se identificaron limitaciones en el suministro de gas natural pero fueron cubiertas por la utilización de fuel oil como combustible alterno.

La hidrología alcanzó el 39% de la media histórica del mes de febrero. Esta condición produjo los precios de Bolsa más altos durante la operación del mercado, 258 $/kWh en septiembre 1997 y 249 $/kWh en febrero 1998. Se realizaron ajustes de precios en la regulación, relacionados con la intervención de precios de oferta para embalses cuando ellos se encontraban en nivel inferior al mínimo operativo superior, como se registró en el numeral anterior. Se considera que se sorteó con acierto la prueba y que la serie de innovaciones organizacionales y tecnológicas desarrolladas en la fase de madurez surtieron el efecto esperado, reforzando aún más la teoría de la consolidación de un sector estable.

Este fenómeno fue seguido del fenómeno opuesto, La Niña. Los bajos caudales de principios del año 1998 fueron compensados con los altos caudales durante el resto del año (en septiembre se presentó el 120% del medio histórico), a tal punto, que el promedio anual subió al 90% del histórico. El promedio anual fue del 109% para el año 1999. Los niveles de embalse se recuperaron y la utilización de estas reservas fue mínima durante el verano de este año, el nivel descendió solamente hasta el 70% de la capacidad total. Los precios de Bolsa se mantuvieron en su nivel bajo durante la permanencia del fenómeno.

En los años 1998 y 1999 se presentó una recesión económica en el país, en la cual la demanda de energía alcanzó crecimientos de 0.23% en 1998 y de -5.10% en 1999, representando éstas cifras los menores crecimientos registrados desde la creación de la Bolsa de energía en 1995, año en el cual el crecimiento de la demanda fue de 5.4%. Dicha situación generó un grave impacto en el sector, ocasionando incrementos en la cartera de las empresas prestadoras del servicio e incluso en algunos casos se dio la intervención estatal a algunas empresas (algo que implicó que el mercado respondiera de una rápida manera y, el surgimiento de una serie de innovaciones financieras, fueron las que ayudaron a superar este impase en el sector).

En 2002 se estableció la Decisión 536 de la Comunidad Andina de Naciones (CAN), la cual acentuó el Marco General para la interconexión subregional de sistemas eléctricos e intercambio intracomunitario de electricidad entre los países de Colombia, Ecuador, Perú y Venezuela. Los países con esta unión, vieron posible que con la interconexión de sus sistemas eléctricos y los intercambios comerciales intracomunitarios se podrían alcanzar beneficios económicos, sociales y ambientales. Además, se podría alcanzar un adecuado manejo de los recursos energéticos y obtener confianza en el suministro de energía. Cabe mencionar, que si bien la Decisión fue firmada por los anteriores países, solamente se adoptó por parte de Colombia y Ecuador, puesto que fueron los únicos países que armonizaron sus regulaciones internas para facilitar el logro de los intercambios denominados "Transacciones Internacionales de Electricidad de Corto Plazo" (TIE's).

Aunque no son muchos, se generaron nuevos portafolios de productos como lo son las variadas formas de transacciones de electricidad que tienden a ser las que significativamente cambian el panorama de la expansión en el sector, puesto que los márgenes estrechos de rentabilidad y el mercado estático sin posibilidades a corto plazo de expansión al interior de las fronteras nacionales, hacen que el mercado se expanda hacia nuevos nichos de oportunidad con las interconexiones de electricidad para el suministro de energía eléctrica hacia nuevos mercados como pasa actualmente con Perú y Ecuador, y como veremos más adelante, se refuerza la naciente expansión de intercambios eléctricos hacia Centroamérica. La tabla 5 hace un resumen numérico de las innovaciones detectadas por tipo, para cada década analizada dentro de esta fase de madurez.

Tabla 5. Número de innovaciones encontradas en el período de 1981 a 200743

Todo este desarrollo es potenciado dentro de la adaptación del contexto socioeconómico a los nuevos sistemas tecnológicos, vía la consolidación de facilitadores institucionales44, y, adicionalmente, como lo vimos anteriormente, la capacitación en entrenamientos especializados del sector vía talleres desplegados por los entes institucionales del sector (Ministerio de Minas y Energía, la UPME, el IPSE, etc.), que se establecen creando mejores competencias territoriales y un mayor alcance y despliegue del sector hacía más lugares dentro de las fronteras nacionales.