Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

versión impresa ISSN 0121-6805

Rev.fac.cienc.econ. v.18 n.2 Bogotá jul./dic. 2010

ANÁLISIS DEL VALOR AGREGADO DEL CONOCIMIENTO. CASO APLICADO EN UNA INSTITUCIÓN DE EDUCACIÓN SUPERIOR*

ANALYSIS OF KNOWLEDGE ADDED VALUE. CASE APPLIED IN A HIGHER EDUCATION INSTITUTION

ANALISE DO VALOR AGREGADO DO CONHECIMENTO. O CASO DE UMA INSTITUIÇÃO DE ENSINO SUPERIOR

PAULA ANDREA MOLINA PARRA**MARTÍN DARÍO ARANGO SERNA***& SERGIO BOTERO BOTERO****

POLITÉCNICO COLOMBIANO JAIME ISAZA CADAVID - UNIVERSIDAD NACIONAL DE COLOMBIA

*Proyecto: Valoración del Capital Intelectual en una empresa Colombiana. Entidad financiadora: Universidad Nacional de Colombia.

**Ms Ingeniería Administrativa, Profesora Asistente, Politécnico Colombiano Jaime Isaza Cadavid, pamolina@elpoli.edu.co.

***PhD. Profesor Titular Universidad Nacional de Colombia - Sede Medellín, mdarango@unal.edu.co.

****PhD. Profesor Asociado Universidad Nacional de Colombia - Sede Medellín, sbotero@unal.edu.co

Recibido/Received/Recebido: 25/02/2010 - Aceptado/ Accepted/Aprovado: 04/09/2010

Resumen

Este artículo trata el tema del capital intelectual de una organización, el cual es un concepto pocas veces analizado por las empresas, presentando una herramienta practica de valoración del mismo como lo es el Modelo Knowledge Value Added (KVA), del cual se presenta una amplia concepción teórica. Se muestra un caso de estudio aplicado a una empresa del sector educativo colombiano de cómo aplicar dicha metodología para la valoración del capital intelectual y finalmente, a partir de los resultados encontrados en el caso de estudio, se proponen algunas de las políticas estratégicas que se deberían tener en cuenta a futuro para organizar, equilibrar y optimizar la estructura actual de la empresa donde se realizo la aplicación del modelo.

Palabras clave: Capital intelectual, modelo KVA, gestión de la organización, caso de estudio.

Abstract

This article is about the intellectual capital of an organization, which is a concept that only few times is analyzed by the companies, presenting a practical tool of valuation such Knowledge Value-Added model (KVA), its theoretical conception is presented. A study case is applied to an enterprise from Colombian educative sector, it is about how to apply such methodology to value intellectual capital and finally, parting from the results found in the case, some strategic policies are presented, which should be considered in the future to organize, balance and optimize the current structure of the company where the application model was made.

Key words: Intellectual capital, KVA model, Organization management, case of study

Resumo

Neste artigoaborda-se o tema do capital intelectual de uma organização, um conceito raramente considerado pelas firmas. Ao mesmo tempo, apresentase uma ferramenta prática para avaliá-lo: o Modelo Knowledge Value Added (KVA), do qual é exposta uma ampla compreensão teórica.

Examina-se um estudo de caso aplicado a uma empresa colombiana do sector da educação, sobre como utilizar esta metodologia para a avaliação do capital intelectual. A partir das conclusões deste estudo de caso, sugerem-se algumas políticas estratégicas que devem considerar-se para organizar, equilibrar e aperfeiçoar a estrutura atual da empresa onde se aplicou o modelo.

Palavras-chave: Capital intelectual, modelo KVA, administração da organização, caso de estudo.

1. Introducción

El conocimiento se ha vuelto un factor crítico de producción y para que las empresas puedan explotar en profundidad este nuevo fenómeno deben hacer inversiones conscientes en actividades de recoger información, desarrollar el conocimiento, buscar la colaboración entre los que poseen el conocimiento y la distribución del conocimiento (Obeso, 1999; Arango et al, 2007). El acceso a la maquinaria y equipo ya no es un factor diferencial. Sí lo es, la habilidad para utilizarlas. Una compañía que pierda todos sus equipos pero que guarde las habilidades y el Know - how de sus trabajadores puede volver rápidamente al negocio. Una compañía que pierda su fuerza de trabajo, pero se quede con su maquinaria nunca podrá recobrarse (Obeso, 1999).

La medición de este conocimiento y de todos los activos intangibles de una empresa se conoce como el capital intelectual de la misma. El desarrollo y la medición del capital intelectual ha sido un fenómeno propio del primer mundo, (de países con un alto desarrollo económico). Sin embargo, en países en vía de desarrollo la valoración del capital intelectual no ha sido tema prioritario dentro de sus organizaciones, por lo cual se ha visto obstruida o frenada. En América Latina la formación del capital humano presenta grandes dificultades (Osorio, 2003).

El objeto de este trabajo1 es aplicar un modelo de valoración y gestión del Capital Intelectual a una organización o parte de ella (Unidad de Gestión), tratando de contribuir así a que esta organización pueda convertir dicho capital en su principal ventaja competitiva y contribuyendo así a su modelo de gestión tradicional. Se aplicará el modelo seleccionado a través de análisis cualitativos y cuantitativos del negocio, para garantizar que su capital intelectual sea gestionado de manera oportuna y eficaz.

2. Capital intelectual

Con respecto al concepto de capital intelectual se encuentran diferentes concepciones de lo que este significa (Arango et al., 2007; Osorio, 2003; Azúa, 1999), a efectos de este articulo, se definirá como:

"Aquel elemento que tiene una naturaleza inmaterial (normalmente sin sustancia o esencia física) y posee capacidad para generar beneficios económicos futuros que pueden ser controlados por la empresa" (Azúa, 1999).

Los activos intangibles (Stewart, 1998; Brooking, 1997) son aquellos que poseen valor sin tener dimensiones físicas y están localizados en las personas (empleados, clientes, proveedores) o bien se obtienen a partir de procesos, sistemas y la cultura organizativa.

Así mismo, no existe una definición única y aceptada de lo que se entiende por Capital Intelectual, al tratarse de un concepto reciente por lo cual aún no existe una generalización del mismo.

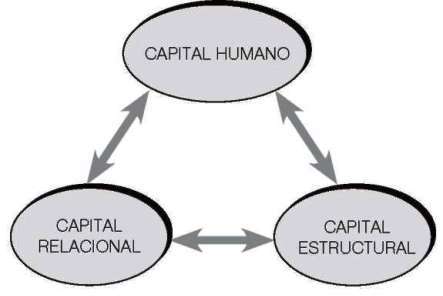

El capital intelectual está compuesto por el conocimiento de la organización y representa los activos intangibles de una empresa. El consenso de la mayoría de los autores que han trabajado el tema, Bontis (1996, 1988), Roos y Dragonetti (2001), Stewart (1991, 1994 1997), Sveiby (1997, 1997b), Edvinsson y Malone (1997), Saint-Onge (1996), Sullivan y Edvinsson (1996), es que el capital intelectual está conformado por tres elementos tal y como se visualizan en la Ilustración 1.

Ilustración 1. Componentes del Capital Intelectual2

Capital Humano: Se entiende como el conjunto de habilidades y conocimiento que el trabajador posee, sus experiencias, destrezas, educación, actitudes, responsabilidad. No son propiedad de la empresa, porque pertenecen al intelecto de cada persona.

Capital Estructural: Conocimiento que es propiedad de la organización y que permanece en la empresa al término de la jornada laboral. Está determinado por la información tácita como las normas, programas, bases de datos, patentes, configuración de marca, métodos y procedimientos de trabajo, modelos, manuales, sistemas de dirección y gestión.

Capital Relacional: Se entiende como el conjunto de relaciones externas de la empresa, tanto con clientes y proveedores como con otros agentes, las universidades y los bancos, por ejemplo. Surge por el intercambio de información con externos, son las relaciones de la organización con los agentes de su entorno, a los acuerdos de cooperación y alianzas estratégicas, tecnológicas, de producción y comerciales, a conceptualización de las marcas y a la imagen de la empresa, medios de comunicación y alianzas.

3. Modelo para la valoración del capital intelectual

Poder llevar a cabo la valoración del capital intelectual no es una tarea fácil, ya que no existe un único método de valoración, e incluso diferentes medidores pueden llegar a obtener valoraciones diferentes. La mayoría de los modelos están asociados a la estrategia corporativa que tenga la empresa, y en función de ello, a la importancia que le den a cada factor. Las empresas que están empezando a medir los recursos intangibles, citan varias razones para hacerlo, entre ellas (Ordoñez 2000, 2001; Calderón, 2007):

• Reflejan más acertadamente el valor real de la empresa.

• Se demanda una gestión eficiente de los intangibles.

• "Lo que se mide se gestiona", lo que significa que hay que centrarse en proteger y aumentar aquellos recursos que reflejan valor.

• Apoyar el objetivo corporativo de aumentar el valor de los accionistas.

• Proporcionan información más útil a inversores actuales y potenciales.

3.1. Modelo Knowledge Value Added (KVA)

El modelo de Valor Agregado del Conocimiento (KVA) creado por Thomas Housel & Valery Kanevsky (2008), es un marco de trabajo para medir el valor de los activos del conocimiento corporativo. La razón de la aceptación creciente de KVA como una herramienta de medición válida, radica en sus fundamentos teóricos acertados, su practicidad, y su facilidad de uso por parte de las empresas que involucran el conocimiento (Housel & Kanevsky, 2008).

El principio en el que se fundamenta el KVA es que el valor que se genera en la empresa está directamente relacionado con el conocimiento requerido para producir los resultados de cada proceso. Esta metodología proporciona un valor del conocimiento que se utiliza en cada proceso para lograr una producción, como una métrica que puede ser utilizada para comparar resultados de los diferentes procesos de la compañía, al igual que comparaciones, tipo benchmarking. Los recursos de la compañía tienen conocimiento que debe ser utilizado para producir los resultados de los procesos. Cada resultado ha sido producido por el "conocimiento en uso" en los empleados y la tecnología, que tiene un valor que es calculado utilizando KVA.

El KVA se sustenta en el hecho de que la habilidad de una empresa para generar una ganancia no recae únicamente en la distribución efectiva de los costos y una valoración de los mismos, sino que también recae en la habilidad de la organización para convertir su conocimiento en parte del valor agregado a su producto final. La ideología básica detrás de la implementación de esta metodología es muy clara. Si se considera que en todo proceso una entrada (input) se convierte en una salida ("output" o producción), y esta salida posee un valor considerablemente mayor con respecto a la entrada, podemos afirmar que el cambio efectuado sobre la entrada en el proceso genera valor y que para efectuar ese cambio se requiere un cierto grado de conocimiento sobre las características de la entrada y del proceso; por lo tanto el conocimiento agrega valor (Housel & Bell, 2001).

De otro lado, utilizando técnicas de costeo, se puede también calcular el costo unitario por unidad de resultado para cada proceso. Al distribuir los ingresos y los costos por proceso, se puede estimar la rentabilidad de todos los procesos principales, y de las áreas funcionales de la compañía. Esta nueva fuente de datos económicos permite el uso de todos los demás análisis financieros comunes en las diferentes áreas de la empresa. También se pueden incluir indicadores nuevos tales como Retorno del Conocimiento (Return on Knowledge - ROK), Retorno de Activos de Conocimiento (ROKA), Retorno en Inversión en Tecnología (ROI on IT).

El índice fundamental del modelo es el ROK, se calcula a través de una relación donde el numerador representa el porcentaje de los ingresos o ventas (unidades monetarias) que se asigna a la cantidad de conocimiento necesario para completar un determinado proceso con éxito, en proporción a la cantidad total del conocimiento requerido para generar todas las salidas de la empresa. El denominador del índice es el costo de ejecutar el proceso.

El ROK ayuda a identificar las áreas del negocio en las cuales el conocimiento no está agregando valor, es decir, no se está aprovechando el conocimiento. Con el KVA se puede determinar cómo producir mejores retornos en el desempeño, este automáticamente no dicta un curso de acción sobre cómo mejorar las diferencias encontradas en los procesos, sino que sirve como indicador del desempeño relativo de los subprocesos desde una perspectiva de valor agregado. La mente creativa del analista debe elaborar un plan para mejorar el proceso, dando cuenta de las numerosas complejidades de un proceso dentro del contexto de toda la corporación, sus objetivos estratégicos y las presiones de la competencia, entre otras.

Como resultado de KVA, el administrador debe determinar cómo el conocimiento puede ser utilizado de manera más eficaz para producir un mejor retorno. Si esta persona se centra sólo en los costos, más que el valor de los conocimientos en el proceso, sólo tienen una opción, reducir los costos. Sin embargo, si se reducen los costos en todos los procesos sin tener en cuenta que en algunos existe más retorno sobre el conocimiento que en otros, se podría reducir la producción total de la empresa y también reducir el rendimiento de estos activos de conocimiento. KVA normaliza la salida de todos los procesos puesto que describe la salida en términos de las unidades de conocimientos necesarios para producirla (Housel & Bell, 2001).

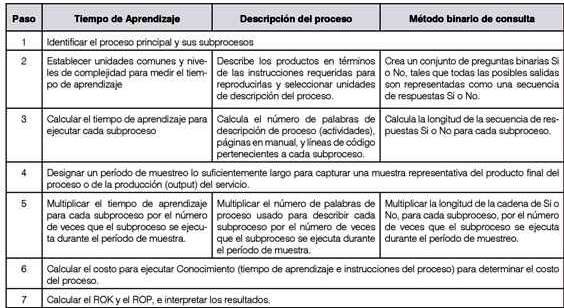

KVA también proporciona un medio para tomar mejores decisiones sobre la manera más apropiada de desplegar, redistribuir, o eliminar conocimiento. El asunto clave es ¿cómo redistribuir el conocimiento de las personas y los procedimientos o normas de trabajo dentro de la tecnología de información; a fin de que pueda ser ejecutado con mayor rapidez, más a menudo, y a un menor costo? Si con la automatización que se hace no mejora el ROK (no se necesitaba la automatización) se deben tomar medidas para mejorar su funcionalidad y desempeño (Housel & Bell, 2001). Los pasos para implementar la metodología KVA se presentan en la Tabla 1, es importante notar que en empresas en que se vaya a aplicar esta metodología deben existir procesos y subprocesos claramente definidos.

Tabla 1. Pasos para implementar la Metodología KVA3

En conclusión, la metodología KVA demuestra la verdadera contribución de conocimiento a la creación de valor, un paso esencial en términos de la gestión eficaz de activos de conocimiento. Aunque KVA es un método relativamente nuevo, el propio proceso crea una mayor claridad operativa y una visión estratégica para las empresas que realicen iniciativas de gestión del conocimiento. Además de estos beneficios en toda la compañía, un análisis KVA permite a las empresas cuantificar la contribución de los conocimientos a sus actividades de manera eficaz, lo que les permite gestionar mejor los conocimientos y toda la organización. Esta contabilidad del conocimiento provee a la gerencia una visión de cómo invertir en conocimiento y aprendizaje agrega valor, y no sólo cuesta dinero.

3.2. Fortalezas y debilidades del KVA

Fortalezas: Es una metodología que crea una claridad operativa y una visión estratégica para las empresas. Es fácilmente replicable con una métrica uniforme para diferentes tipos de empresa y procesos. Este método permite identificar donde se debe hacer automatización de procesos (ej., desarrollo de software) y el retorno de las tecnologías de información. Permite generar parámetros para medir el conocimiento.

Debilidades: Esta metodología tiene incorporado un gran nivel de subjetividad, dada la gran información cualitativa que se requiere de los directivos de la compañía o de los dueños de los procesos. Adicionalmente se requiere que la empresa tenga sus procesos definidos, esto puede ser un problema puesto que muchas empresas, especialmente pequeñas y medianas no han documentado sus procesos.

4. Caso de estudio aplicando el KVA a una unidad de gestión de servicios

Se indagó una institución de educación superior4que recientemente certificó sus procesos. Específicamente a su Vicerrectoría de extensión donde se desea valorar el conocimiento aplicado a sus procesos, y para tal fin se decidió utilizar el modelo KVA.

La primera fase de esta aplicación consiste en identificar los principales procesos y subprocesos de la Organización, lo cual no es posible si antes no se hace un reconocimiento general de dicha organización, algo de historia y lineamientos.

Es fundamental conocer las personas demandantes de los resultados, es decir, los solicitantes del estudio. Para ello, se concertó una primera reunión con la dirección de la Unidad de Gestión, en la que se expusieron las necesidades organizacionales de una parte, las posibilidades del mencionado estudio por otra, convergiendo en la realización de este trabajo, y se aportaron materiales que permitieron obtener parte de la información general que se describe en el apartado anterior y que sirve de referencia para iniciar la implantación del modelo de forma empírica.

4.1. Recolección y procesamiento de información

Se deben establecer unidades comunes para medir tiempos de aprendizajes, calcular el tiempo para aprender cómo ejecutar cada subproceso, sumar el tiempo de aprendizaje e instrucciones de proceso, calcular los costos de cada proceso y calcular el ROK y el ROI. Para ello se aplicó una encuesta (realizadas en la semana del 15 al 19 de junio de 2009) a 11 funcionarios directivos de la unidad organizacional analizada, donde se tuvo en cuenta algunos supuestos que fue necesario hacer para poder realizar los cálculos:

Supuestos:

• Ingresos= Egresos*1.15* 0.9 (ver cuarto supuesto)

• Los gastos de los procesos son los costos de personal.

• Hay 230 días de trabajo en el año.

• En promedio la Oficina de Extensión obtiene de utilidad de sus procesos un 15% sobre el costo de su personal.

• Se considera que las entidades sin ánimo de lucro tienen una eficiencia del 90%. Nota: Este valor debe ser obtenido de la contabilidad, pero como en el Politécnico no existe la contabilidad por centros de costos, se tuvo que realizar un estimativo de los ingresos por extensión con información histórica.

• No está incluido un factor de productividad, ni el concepto de core competences.

Para que la información suministrada no tenga incoherencia, ésta debe ser validada con los líderes de los procesos luego de ser procesada por primera vez. El modelo requiere que se hagan distintas rondas de encuestas. En la segunda ronda se valida la información obtenida en la primera ronda de encuestas. Se revisaron nuevamente los tiempos de aprendizaje y los de entrenamiento.

En la Oficina de Extensión se hicieron dos rondas de encuestas. La primera se realizó personalmente con los líderes de los procesos, dónde ellos respondían a las preguntas y la analista del KVA diligenciaba directamente en una herramienta que se había construido con anterioridad en Excel para realizar los cálculos correspondientes. En esta sección que duró aproximadamente una hora y media con cada persona se recogió toda la información. Es importante anotar que la información que se obtienen en la primera vuelta de las encuestas hay que convertirla toda a unidades iguales, es este caso optamos por trabajar todos los tiempos en horas.

4.2. Análisis de los resultados

Para realizar el análisis de los resultados es importante dar claridad a lo que significa el valor de los ROK hallados. Cuándo un ROK es menor que 1, esto indica que el costo ejecutado es mayor que los ingresos generados por el conocimiento ejecutado. Por lo tanto el ROI nos dará un estimativo de productividad (o retorno de la Inversión) negativo.

Con los datos suministrados podemos concluir que de los 11 subprocesos analizados para la Oficina de Extensión, 6 obtienen un retorno del conocimiento positivo (ROK superiores a 1), por lo tanto, sólo el 55% de los procesos de dicha unidad generan valor, el 45% de los procesos restantes generan pérdidas. Los subprocesos que generan valor son en su orden: Proyección artística institucional (ROK= 585%), generación de dinámicas socioculturales (ROK= 352%), venta de productos de la granja (ROK= 237%), movilidad académica de docentes y estudiantes (134%), venta de servicios de extensión (ROK= 129%) y venta de servicios de extensión académica por demanda (123%). Resultado este muy cercano a la realidad de la Unidad de Gestión, dada su naturaleza de entidad sin ánimo de lucro, cuyo objetivo es más social que económico. Sin embargo, si se observa al detalle los procesos que no generan un valor actualmente se puede percibir que éstos presentan un problema desde su misma definición como subproceso (muchos de ellos no describen la realidad de la entidad).

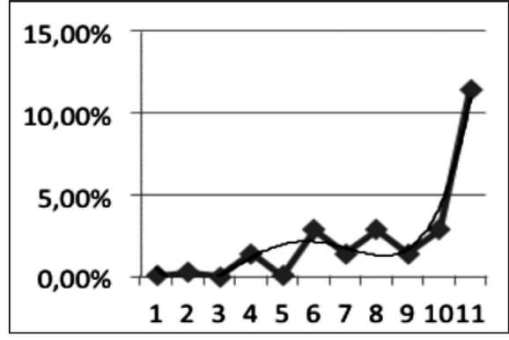

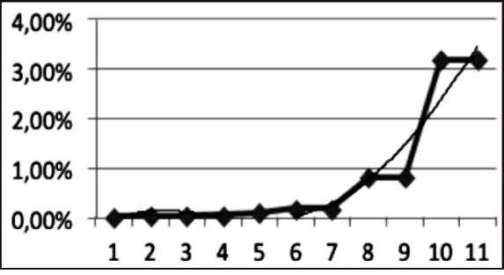

El proceso más productivo que tiene la oficina de extensión actualmente es la proyección artística institucional (ROI= 505%) y el que presenta una mayor destrucción de valor (ROI= -58%) es el de Venta de servicios de extensión a través de oferta. Por lo tanto, este es uno de los procesos que se tendrían que estudiar a mayor profundidad y muy posiblemente se tendrá que redefinir. Las curvas de tiempo relativo para completar el proceso y la de aprendizaje para el subproceso de venta de servicios de extensión, son mostradas en las Ilustraciones 2 y 3 respectivamente.

Ilustración 2. Tiempo Relativo para Completar el subproceso “Venta de Servicios de Extensión”5

Ilustración No. 3. Tiempo Relativo de Aprendizaje Subproceso “Venta de Servicios de Extensión”6

De esta investigación se puede concluir que:

• Una persona en condiciones normales debe estar en capacidad de desarrollar este proceso en 2,3 horas equivalentes de aprendizaje, es decir, por cada hora de ejecución requiere 2,3 horas de aprendizaje inicial, siempre y cuando se reúnan los siguientes requisitos:

• Que las rutinas y las ayudas de trabajo no le varíen al empleado durante la ejecución del tiempo de trabajo.

• Que se cumpla la condición de que al menos el 4,9% del total del tiempo se pueda destinar a otro tipo de actividades propias suplementarias y el 6,7% a actividades complementarias del trabajo.

• Cualquier persona con un coeficiente intelectual normal establecido para esta tarea debe estar en capacidad de aprender a ejecutar adecuadamente este proceso en un tiempo de 390 horas (Tiempo de aprendizaje total del subproceso* R2 de la curva de aprendizaje).

• El costo de la curva de aprendizaje de este proceso para una persona es de $12'282.013 (tiempo adecuado de aprendizaje para este subproceso costo promedio hora del subproceso).

• Una persona altamente competente debe estar en capacidad de tener una visión global para ejecutar el proceso de manera normal en 113 horas (factor del cuadrado de la curva de aprendizaje*tiempo adecuado para aprender a ejecutar el proceso, 29%*390). Y su costo sería de 3'561.783.

• El costo total de la ineficiencia generado por la no consideración del meritazgo es de 8'720.229, es decir, colocar un incompetente tiene un costo oculto para la organización.

• El costo operacional de este proceso para la organización es de $135'102.143 (incluye la inoperancia, despilfarro, tiempos muertos, falta de entrenamiento, perfil inadecuado).

• La organización está dejando de generar valor por la inoperancia de este proceso en $62'602.635 (costo operacional-ingresos por retorno de conocimiento, este se calcula multiplicando el costo operacional por el ROK), dado que no se está haciendo la gestión adecuada del conocimiento en este proceso.

5. Contribución adicional del estudio para la gestión de la organización

Como consecuencia de todo el proceso comunicativo y de intercambio con el personal, se pudo también obtener una visión global de la cultura empresarial de la Vicerrectoría de Extensión de la institución educativa. Allí se hace una recopilación de algunos puntos fuertes y débiles de la Unidad de Gestión, los cuales sirven de referencia para el posterior establecimiento de las actuaciones a futuro.

5.1. Aportes a la identificación de la cultura empresarial:

• Existe actitud positiva ante el trabajo, considerando que se hace bien y además que es de calidad y de importancia para la institución.

• Existe una preocupación en relación a la formación de los empleados, así como en la obtención de una política de calidad adecuada para la institución en general.

• Hay una alta valoración de la imagen actual de la Unidad de Gestión.

• El clima laboral parece ser adecuado, y se percibe la existencia de un reducido nivel de jerarquización.

• Se da oportunidad de participación y empoderamiento de los empleados.

• Se da oportunidad de realización de los empleados en sus tareas, si bien podrían desarrollar aún más sus capacidades.

• Adecuada motivación y satisfacción.

• Existe un descontento generalizado con el sistema de calidad actual y con la formación que reciben por parte de la institución (dado que el sistema fue impuesto y no concertado). Y la institución carece de un plan de formación institucional para sus empleados.

• Se tiene una imagen positiva de la organización.

• Se recalca sobre las necesidades o carencias tecnológicas.

La cultura de la Unidad de Gestión, actualmente, se puede considerar adecuada, pero está en constante evolución en función de cómo se vaya adaptando a los cambios frecuentes que se presentan en su entorno (cambio frecuente de directivos, reestructuraciones administrativas, entre otros). No obstante, la cultura organizacional le está permitiendo obtener a la Unidad ventajas competitivas, ya que existe una identificación de las personas con la empresa, aunque esta podría incrementarse aumentando la cohesión de la organización en general.

5.2. Identificación de algunos problemas relacionados con los procesos

Aunque el alcance de este trabajo no se refería directamente a la estructuración del organigrama ni de los procesos, con base en la entrevista se logran identificar los siguientes aspectos que deberían ser analizados en una futura reestructuración. Con respecto al sistema de gestión de la calidad se evidenciaron varias dificultades. Por principio, el cambio se debe construir con las personas, por la resistencia que éste conlleva. Allí, el sistema de Gestión de Calidad fue en gran medida impuesto, no fue construido con las personas que participan de los procesos. Adicionalmente, fue construido e implantado por académicos y no por consultores expertos en sistemas de gestión de calidad en organizaciones, por tanto, no se alcanzó un perfil empresarial y no se tuvo como objetivo la mejora continua. El sistema de Gestión de Calidad se construye sobre la base

de una estructura administrativa obsoleta, se construyó sobre los procesos existentes, sin un plan de mejoramiento continuo y de esta manera orientar la organización para lo que debería ser.

En la institución escolar existe un claro problema de comunicación entre las distintas dependencias. Es una organización compartimentada; se habla al interior de la existencia de feudos improductivos y opuestos al cambio; no hay retroalimentación oportuna en los procesos; los funcionarios de Extensión deben de forma reiterada preguntar dónde y cómo van los trámites de los procesos (actividades- proyectos). El seguimiento a los procesos sólo se alcanza con la presencia física del funcionario de dependencia en dependencia.

6. Conclusiones y recomendaciones

En este aparte se tratan algunas de las políticas estratégicas que se deberían tener en cuenta a futuro para organizar, equilibrar y optimizar la estructura actual de la Vicerrectoría de Extensión. A través de las reflexiones que se han podido extraer de todo el análisis, se podría señalar que las estrategias de mejoramiento para la Oficina de Extensión podrían agruparse en tres grandes grupos:

6.1. Automatización, desarrollo e innovación

Existen procesos que aún son manuales y que se podrían realizar a través de un software integrado que permita gestionar mejor todos los procesos administrativos; además los equipos presentan un alto nivel de obsolescencia (existen equipos con cerca de 10 años de vida). Se sugiere que se tenga un buen soporte tecnológico de la información que permita hacer seguimiento oportuno a los proyectos y convenios, que permita determinar cuáles son los mejores clientes y que facilite administrar un buen portafolio de servicios.

La oficina de producción y medios, no tiene los niveles de competitividad requeridos, por el alto nivel de obsolescencia de sus equipos, su limitación a la impresión gráfica y la baja productividad de las personas que trabajan en este subproceso. Esta debería transformarse en un centro de producción

que incorpore software y hardware especializados en producción gráfica, que facilite la prestación de servicios en producción de televisión, radio digital, sonido, documentales y videos, materiales virtuales, para las demandas externas y de apoyo a la academia. La producción de materiales impresos deberá sustituirse por un Fondo Editorial que promueva la producción intelectual interna y que utilice tecnología de punta (tercerización de la actividad).

También se recomienda fomentar la cultura de gestión del conocimiento. Aunque acaba de iniciarse esta filosofía en esta dependencia de manera acertada, es necesario seguir detectando qué conocimientos se necesitan y cuáles pueden requerirse en un futuro. Para ello, un objetivo importante es crear una base de datos de conocimiento que permita archivar, actualizar y ordenar toda la información y la producción para que sea fácilmente accesible.

6.2. Capacitación de las personas en su trabajo

El desconocimiento de los procesos hace que se aumente el tiempo de ejecución de los mismos. Es importante entonces construir una política formativa tanto externa como interna y hacer que ésta sea reconocida y apreciada por los empleados. Para ello se recomienda la puesta en marcha de forma regular de un programa de cursos de actualización donde cada técnico desarrolle un tema específico que sirva de aporte al trabajo en equipo que el mercado demanda. Es decir, no sólo es necesario mejorar el conocimiento de los procesos internos, también es importante que se imparta formación en aquellas materias o temas que puedan considerarse estratégicas de cara al futuro. Con esta política se conseguiría el aumento del capital humano, es decir, mayor nivel de instrucción y por ende más calidad en los servicios.

6.3. Gestión de calidad

En el detalle de los subprocesos se nota que en la Vicerrectoría de Extensión las cargas laborales están mal distribuidas. Los directivos hacen bastantes labores netamente técnicas, que podrían hacer otros funcionarios y estos dedicarse a labores más gerenciales. Por lo tanto, hay que mejorar la distribución del trabajo.

La mayor dificultad que tiene Extensión para cumplir con su misión se encuentra en los procesos de tipo administrativo, allí es donde se obstaculizan los procesos. No es solamente necesario mejorar a nivel interno en la Unidad de Gestión, sino mejorar todos los procesos administrativos de la institución que son los que causan el mayor desgaste. La tramitología, el exceso de papeles, los retenes, la cantidad de firmas y vistos buenos, son la constante que alimenta la demora en los procesos y su ineficiencia. Descrita la anterior situación, se proponen una serie de recomendaciones que de ser tenidas en cuenta podrían de alguna manera subsanar las dificultades encontradas en el Sistema de Gestión de la Calidad y mejorarían el retorno del conocimiento de los procesos (ROK), tal como son:

Rediseñar los procesos de la Unidad de Extensión, como clave para el avance de dicha, oficina tanto en el mercado interno (Institucional) como en el externo. Es importante, que estos procesos mejoren tanto en eficacia como en eficiencia. Para ello es necesario especificar nuevamente las tareas, establecer prioridades y seleccionar las personas adecuadas para ejecutarlas.

Establecimiento de nuevos procedimientos que permitan la coordinación y la fluidez de las distintas actividades.

Construir una matriz de comunicaciones, donde se establezca claramente los canales de comunicación (quién reporta a quién) y el tipo de comunicación que debe ser tramitado a través de estos canales.

Aunque la perspectiva financiera no es muy importante para este modelo, se encuentra que en la Vicerrectoría de Extensión y en la Universidad en general, se presentan problemas preocupantes en relación a dicha perspectiva. Existe total desorganización a nivel contable y financiero. Es muy difícil saber cuál es la rentabilidad real de cada Unidad de Gestión, pues no se ha implantado un sistema de costos por unidad de negocios, la información básica que se obtiene es de tipo presupuestal y de contabilidad pública. Se recomienda entonces llevar una contabilidad por centro de costos que permita mejorar la gestión de dichas unidades.

Todas las anteriores estrategias tienen como único propósito responder a uno de los planteamientos iniciales y principales de este trabajo, que consistía en gestionar y controlar mejor el valor de la organización.

Es importante aclarar que por la forma como está diseñada la metodología, la cual se construye sobre todos los procesos de la organización (subprocesos de la Vicerrectoría) el ROK y el ROI son valores relativos que se calculan con respecto a una suma total que se obtiene de la Unidad de Gestión, por lo tanto, cuando se hace una mejora en un proceso que presenta dificultades, esto hará que su aporte al total cambie, y así mismo los totales varían. Lo anterior hace que las mediciones de los otros procesos se vean afectadas, es así como una actividad que inicialmente tiene un ROK bueno comparado con una actividad B con un ROK negativo, puede ver afectado su ROK si la actividad B es mejorada, pues esto hará que la actividad A sea menos buena comparada con la B, por lo tanto, el número absoluto del ROK va a cambiar. Aquí lo importante es que el ROK total del sistema mejore. Los impactos más fuertes de esta metodología se logran cuando se hace reingeniería de los procesos. Esta temática no se desarrolla en el presente trabajo dado que no hizo parte de sus objetivos.

1 Es importante aclarar, que este articulo es uno de los resultados de la investigación realizada en el marco del proyecto de tesis de maestría de la primera autora y orientada por los otros dos autores.

2 Los autores.

3 Fuente: (Housel & Kanevsky, 2008, 8).

4 Institución que imparte educación superior a nivel profesional y tecnológico en la ciudad de Medellín (Colombia).

5 Imagen de la investigación.

6 Imagen de la investigación.

7. Referencias

Arango, M, Gil, H. & Pérez, G (2007). Aspectos Prácticos de la Gestión del Conocimiento y la innovación aplicada a las empresas. Medellín: Universidad Nacional de Colombia. [ Links ]

Azúa, Sabin (1999). Homo Faber, Homo Sapiens: La Gestión del Conocimiento y del Capital Intelectual de las Organizaciones como Elemento Clave para la Mejora de la Competitividad. Barcelona: Ediciones del Bronce. [ Links ]

Bontis, N (1996). There's a Price on your Head: Managing Intellectual Capital Strategically. Business Quarterly. [ Links ]

Bontis, N (1998). Intellectual capital: An exploratory study that develops measures and models. En: Management Decisión, 36(2): 63- 76. [ Links ]

Brooking, A (1997). El Capital Intelectual: El Principal Activo de las Empresas del Tercer Milenio. Barcelona: Ed. Paidos. [ Links ]

Calderón, G (2007). La gestión del capital intelectual como herramienta para la generación y mejora de competencias personales en las universidades. En: Revista de Investigación en Gestión de la Innovación y Tecnología. LA UNIVERSIDAD DEL FUTURO II, Nro 42, mayo-junio.http://www.madrimasd.org/revista/revista42/tribuna/tribuna2.asp [Consultado: 15 de diciembre 2010]. [ Links ]

Edvinsson, L & Malone, M (1997). Intellectual capital: realizing your company's true value by finding its Hidden Brainpower. New York: HarperBusiness. [ Links ]

Housel, T & Bell, A (2001). Measuring and Managing Knowledge. New York: McGraw Hill. [ Links ]

Housel, T & Bergin, Y (2008). AGuided KVATutorial. Monterey, CA: NAVAL POSTGRADUATE SCHOOL. 40 p. [ Links ]

Housel, T & Kanevsky (2008). Valery. Knowledge Value-Added (KVA) Methodology. En: Seminario Internacional: Cómo gestionar la innovación desde la empresa y la universidad. (2008: Medellín). Corporación Tecnnova, 1-32. [ Links ]

Lee, K & Chuah, K (2001). Super methodology for business process improvement . An industrial case study in Hong Kong/ China. En: International Journal of Operations & Gestión de la Producción, 21 (5 / 6): 687-706. MCB University Press, 0144-3577. [ Links ]

Obeso, C (1999). Homo Faber, Homo Sapiens: Estado de la Cuestión. Barcelona: Ediciones del Bronce. [ Links ]

Ordóñez, P (2000). Herramientas Estratégicas para medir el Capital Intelectual Organizativo. Deusto. En: Revista de Estudios Empresariales, Universidad de Deusto, 102: p 36-42. [ Links ]

Ordóñez, P (2001). Medición de Capital Intelectual en empresas Asiáticas: El caso de Reliance Industries Ltda. (India). En: Revista de dirección y Administración de empresas, Escuela Universitaria de Estudios empresariales, Universidad del País Vasco, 9: 185-199. [ Links ]

Osorio, M (2003). El Capital Intelectual en la Gestión del Conocimiento. Acimed. 11(6):14-6. Disponible en: http://www.bvs.sld.cu/revistas/aci/vol11_6_03/aci07603.htm [Consultado: 29 de marzo de 2009]. FAVOR REVISAR ESTA [ Links ]

Politécnico Colombiano Jaime Isaza Cadavid. (2009). Presentación General. [en línea]. Disponible en: http://www.politecnicojic.edu.co/index.php?option=com_content & view=article & id=59 & Itemid=73 [consultado: 15 de diciembre de 2010]. [ Links ]

Roos, J, Roos, G, Dragonetti, N & Edvinsson, L. (2001). Capital Intelectual el Valor intangible de la Empresa. Barcelona: Ediciones Paidós Ibérica, S.A. [ Links ]

Saint-Onge, H. (1996). Tacit Knowledge: The key to the strategic alignment of intellectual capital. En: Strategy & Leadership, vol 24, Nro. 2. Abril. pp 10-14. [ Links ]

Stewart, T (1991). Brainpower: How Intellectual Capital is Becoming America's Most Valuable Asset. En: Fortune, June 3. pp 44-60. [ Links ]

Stewart, T (1994). "Your company's Most Valuable Asset: Intellectual Capital". En: Fortune, October 3. pp 68-74. [ Links ]

Stewart, T (1997). Intellectual capital: the new wealth of organizations. Doubleday Currency. New York: Doubleday Dell publishing group. [ Links ]

Stewart, T (1998). La Nueva Riqueza de las Organizaciones: El Capital Intelectual. Buenos Aires: Ed. Granica. [ Links ]

Sullivan, P & Edvinsson, L (1996). "A model for managing intellectual capital". En Parr, R. & Sullivan, P. (Eds.), Technology Licensing. New York: John Willey & Sons. [ Links ]

Sveiby, K (1997). "The Intangible Assets Monitor". En: Journal of Human Resource, Costing and Accounting, vol 2, nro 1. pp. 73-97 [ Links ]

Sveiby, K (1997b). The new organizational wealth: managing and measuring knowledge- based assets. New York: Berrett- Koehler. [ Links ]