Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

versión impresa ISSN 0121-6805

Rev.fac.cienc.econ. v.18 n.2 Bogotá jul./dic. 2010

EVASIÓN DE IMPUESTOS NACIONALES EN COLOMBIA:AÑOS 2001 - 2009*

EVASION OF NATIONAL TAXES IN COLOMBIA: YEARS 2001 - 2009

EVASÃO DE IMPOSTOS NACIONAIS NA COLÔMBIA(2001-2009)

ORLANDO DARÍO PARRA JIMÉNEZ**& RUTH ALEJANDRA PATINO JACINTO***

UNIVERSIDAD SANTO TOMÁS (BOGOTÁ)

*Artículo de reflexión derivado de la investigación denominada "El impacto del requerimiento de la Información exógena en la evasión de impuestos Nacionales en Colombia", financiado por la Unidad de Investigación y Posgrados de la Universidad Santo Tomás y realizado en los años 2009 y 2010.

**C.C. 79745182 de Bogotá. Economista egresado de la Universidad Santo Tomás, con estudios en Maestría en Ciencias Económicas de la misma Universidad. Miembro del grupo de investigación Contaduría: Información, control e impacto social. Correo electrónico: orlandopa@gmail.com

***Contadora Pública egresada de la Universidad Nacional de Colombia, con estudios en Maestría en Ciencias Económicas en la Universidad Santo Tomás, Coordinadora del Centro de Investigación de la Facultad de Contaduría Pública de la Universidad Santo Tomás CICOP. Miembro del grupo de investigación Contaduría: Información, control e impacto social. Correo electrónico: alejandrapatino@usantotomas.edu.co.

Recibido/ Received/ Recebido: 19/08/2010 - Aceptado/ Accepted / Aprovado: 29/10/2010

Resumen

En este artículo se realiza una aproximación al tema de la evasión, se busca definir el concepto de evasión tributaria tomando como referencia aproximaciones económicas que hasta la fecha se han realizado. Inicialmente se exponen los diferentes conceptos; posteriormente se incluyen las causas y los efectos de la evasión a nivel general, luego se presentan los aportes resultado de las aplicaciones de algunos modelos de medición a nivel mundial y, por último se genera la estimación de la evasión en los impuestos nacionales como lo son el Impuesto de Renta y el Impuesto al Valor Agregado IVA para Colombia en los años comprendidos entre el 2001 y el 2009, dichas estimaciones se realizan a partir de un modelo econométrico y la metodología utilizada consiste en el análisis de co-integración, dicha modelación concluyó que la evasión se redujo de 46.3% al 31.4% del recaudo total de los impuestos de Renta e I.V.A en el período de estudio.

Palabras clave: Evasión Tributaria, Medición de la Evasión, Evasión en Colombia.

Abstract

This article presents an approximation of evasion; it seeks to define the concept of tax evasion taking as an economic approximation reference done until now. Initially, various concepts are exposed; then general causes and effects of evasion are included, also, the results of the applications of some measurement models worldwide are presented and, finally, the evasion in national taxes is estimated such as Income Tax and Added Value Tax (IVA) for Colombia between 2001-2009, such estimations are made with an econometric model and the methodology used consists in cointegration analysis, such modeling concluded that, evasion was reduced from 46.3% to 31.4% of the total collection of Income Tax and I.V.A. during the period established.

Key words: Tax evasion, evasion measurement, evasion in Colombia.

Resumo

Nesteartigo apresenta-se uma abordagem para a questão da evasão e procura-se definir o conceito de evasão fiscal, tomando como referência abordagens econômicas já expostas. Inicialmente, definem-se os diferentes conceitos; depois, mostram-se as causas e os efeitos evoluir da evasão.

Finalmente, calcula-se a evasão ao Imposto de Renda e ao Imposto sobre Valor Agregado (IVA) para a Colômbia entre 2001 e 2009. Estas estimativas se baseiam em um modelo econométrico. Metodologicamente, se recorre àanálise de co-integração. A modelaçãoconcluiu que a evasão foi reduzida de 46,3% para 31,4% da arrecadação total do imposto de renda e de IVA no período de estudo.

Palavras-chave: Evasão fiscal, medição da evasão, evasão na Colômbia.

1. Introducción

"Three things are certain in life: death, taxes and mankind's unrelenting effort to evade both". (Klepper and Nagin, 1989).

En una economía como la actual, donde el gasto público es una necesidad estatal y en la cual las reformas tributarias propenden porque el gobierno incremente la obtención de ingresos, la evasión es una alternativa frente a la escasez de recursos de las empresas, que aunque no es favorable es utilizada. De acuerdo con Cominetti, los desequilibrios en el sector externo e interno, desencadenados a comienzos de los años ochenta, así como las políticas de ajuste y estabilización aplicadas a lo largo de la década en América Latina, contrapusieron la necesidad de reducir el déficit fiscal y la de compensar las pérdidas de ingreso de los grupos más vulnerables derivadas de la crisis del endeudamiento externo (Cominetti, 1994).

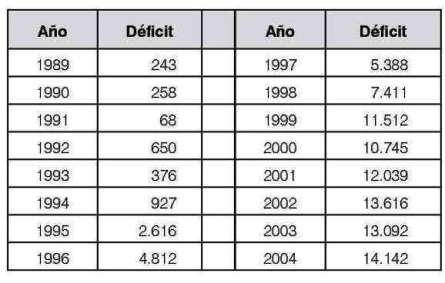

Dadas las condiciones económicas particulares de la región, se han propuesto cambios en las políticas tributarias, como respuesta a la necesidad de la consecución de recursos para subsanar el déficit fiscal. El cual ha sido una variable común a los países de dicha zona geográfica. Colombia no es ajena a dicha tendencia, presentando niveles altos de déficit fiscal, como se observa en la Tabla 1.

Tabla1. Déficit fiscal en Colombia entre 1989 y 2004 (Cifras en millones de pesos)1

Con el fin de subsanar la situación fiscal en el país se han ideado diversas estrategias para incrementar losingresos públicos y disminuir los gastos de la misma naturaleza. Una de estas estrategias ha sido realizar una serie de reformas tributarias, en los últimos 25 años, las cuales tienen por objetivo incrementar la principal fuente de ingresos públicos, los impuestos. En palabras de Macías, Agudelo & López (2007), ante las dificultades de incrementar el recaudo de manera sostenida, se ha optado por incrementar las tarifas (especialmente de IVA) y por aumentar las bases, lo cual ha conducido a agravar la situación por dos razones. De un lado, se le está cobrando más a la economía formal que estaba cumpliendo con sus obligaciones, induciéndola a evadir y, de otro lado se generan efectos sociales negativos al gravar productos básicos con el IVA, donde además es difícil administrar los recaudos.

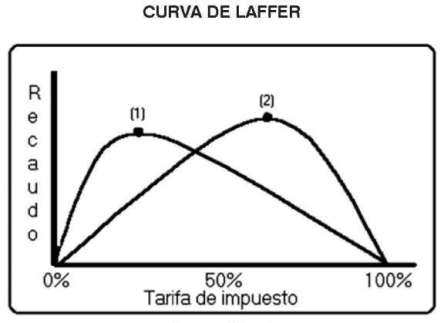

Todas estas prácticas han conducido al aumento en la evasión, ya que de acuerdo con la teoría económica neoclásica existe una tarifa de impuesto óptimo, en la cual se presenta el recaudo más alto, por encima de ella se desestimula el pago de impuestos y por debajo de esta la tarifa es muy baja e incrementándola se aumenta directamente el recaudo, esto se materializa a través de la curva de Laffer, lo que se presenta en la Ilustración 1. De acuerdo, con Macías & Cortés (2004), se resume de la siguiente forma:

Ilustración 12

"El recaudo aumenta a medida que la tarifa crece; pero a partir de cierto nivel (como el punto (1) o el punto (2), el recaudo deja de responder de manera positiva al incremento en la tarifa" (Macías & Cortés, 2004, 22).

Esto es ocasionado por un desestimulo, primero a la generación de renta y segundo al cumplimiento de las obligaciones tributarias y al cumplimiento de todos los requerimientos que en materia tributaria se presentan.

Dada la necesidad de obtener ingresos públicos, la evasión se ha convertido en una preocupación para las autoridades económicas y para el país en general. Es esencial por todo lo anterior, establecer el nivel de evasión de impuestos en Colombia.

El presente escrito presenta una aproximación al tema de evasión haciendo un especial énfasis en la medición de la misma para los impuestos nacionales (IVA y Renta) para el período correspondiente a los años 2001-2009 en Colombia, esto con el fin de proponer una metodología de medición que recoja variables que otros modelos desconocen, dicha propuesta se basa en una revisión teórica de los autores que han trabajado el tema, a partir de referentes tales como: Tanzi (1968), Richupan (1979), Slemrod (1985), Feinstein (1991), Fenochieto (1999) y Jorrat (1999), entre ellos se encuentra el autor en el cual se han basado las metodologías adoptadas en Colombia con el fin de medir la evasión, el tailandés Somchai Richupan.

2. Concepto de evasión

El concepto de evasión más sencillo es, el no cumplimiento de un hecho frente a una normatividad; desde el punto de vista económico y enmarcado en términos de política fiscal, se puede entender como el no pago de un tributo que se realiza de forma consciente y predeterminada.

"En términos generales la evasión de impuestos puede definirse como el acto de no declarar y no pagar un impuesto en contradicción con el espíritu de la ley, que tenía por objeto de gravar una determinada actividad" (Toro, 1993, 19).

Sin embargo, la evasión no solo es el no pago monetario de un impuesto, detrás de esta simple definición se encierran diferentes hechos y condiciones económicas, políticas y sociales llevando a que el término de evasión sea más complejo e incluya aspectos tales como: las crisis económicas, la no confianza en el gobierno o la naturaleza misma del individuo a evadir, solo por mencionar algunos. De tal manera que, por evasión fiscal debe entenderse aquella porción de los tributos que no llega a las arcas fiscales por múltiples motivos, bien sea por el alto tamaño de la economía informal o por aquella parte de la economía formal omitida en las declaraciones..., las conductas evasoras se manifiestan en acciones concretas como no presentar las declaraciones tributarias, incurrir en errores aritméticos generando un menor saldo a pagar, un mayor saldo a favor y omitiendo las sanciones; correcciones sucesivas de las declaraciones; omitir ingresos y, finalmente, incluir costos, descuentos, deducciones o impuestos descontables inexistentes (Macías et al, 2007, 8).

La evasión se ve afectada por aspectos legales y por aspectos económicos, además debe diferenciarse de la elusión, la cual no es ilegal ya que se acoge a los vacíos que tiene la normatividad tributaria vigente, en otras palabras, la elusión no tiene castigo ya que aunque es una actitud que conlleva a un menor pago de impuestos es causado por la Ley o por las inconsistencias de la misma, mientras que la evasión es incumplimiento legal directo con el fin de evitar un pago o disminuir el mismo. Para Rojas, el tema de la evasión se puede enfocar a partir de dos perspectivas:

"Una, que le atribuye más importancia al aspecto legal...la otra forma de interpretación,...se centra en el efecto del incumplimiento tributario sobre la generación de ingresos para la administración tributaria" Rojas (2004,5).

En este sentido económico, a partir de la segunda perspectiva el Estado juega un doble papel, el ser un dinamizador y controlador de los comportamientos económicos del mercado, como los que se mencionaron anteriormente, contando a su favor con diferentes tipos de política, entre las que se encuentra la política fiscal; en ella los impuestos se convierten en una de las herramientas más importantes para cumplir objetivos a nivel macroeconómico y microeconómico3. Al existir evasión tributaria, se distorsionan estas decisiones, lo que determina complejos problemas de política fiscal que se ven reflejados en aumentos de impuestos y pagos injustificados de los mismos tanto para ciudadanos como empresarios.

¿Pero qué lleva a una persona natural o jurídica al realizar la evasión tributaria? Bajo la premisa económica clásica (Adam Smith), en la cual el Estado no debe intervenir en el libre juego de la oferta y la demanda, los impuestos se convierten en un costo para el empresario, afectando el principio financiero de mínimo costo y máximo beneficio, dando lugar a que los impuestos tiendan a ser minimizados como parte de los gastos generales y en algunos casos hasta obviarlos. Si adicionalmente se tiene en cuenta los diferentes ciclos económicos; en época de recesión o crisis, el empresario vera en los impuestos un castigo a sus utilidades, llevándolo a prácticas de no pago y a estrategias contables para declarar un menor valor o eludir por completo el pago del tributo.

Sumado a esto, las personas naturales y jurídicas ven en el gobierno la ausencia de auténticas medidas para la administración del gasto público y la falta de voluntad política sitúa al contribuyente en una posición de cubrirse frente a nuevas exigencias tributarias que considera injustas.

"Resulta, así apenas natural que el contribuyente se vea tentado a incumplir sus obligaciones tributarias motivadas en algún grado por la desobediencia civil" (Martínez, 1997, 86).

Como anota Luis Pazos, citado por Martínez:

"La costumbre en América Latina de aumentar impuestos para beneficiar a los pobres a través de una más justa distribución de la riqueza, es uno de los grandes fraudes políticos que mantienen hundidos en el desarrollo económico y espiritual" (Martínez, 1997, 87).

Existe diversidad de estudios que buscan explicar el comportamiento de los contribuyentes frente a la evasión, mostrando un nuevo contexto que no se limita simplemente a la falta de un pago y al costo para el gobierno, sino que busca un nuevo análisis e interpretación del efecto de evasión en una economía. De acuerdo con Feinstein (1991), existen muchas variables relacionadas estudiadas en el tema de evasión, las ganancias ocasionales o extraordinarias, problemas de registro y control de las ventas, favorecimientos a un grupo en especial de tributantes con exenciones en el pago, son algunas de las características que se resaltan como agregados para la ejercer la evasión; otros estudios se concentran en el nivel de ingresos de los contribuyentes y las causas que genera el no pago tanto para el gobierno, como para la economía en general.

Ante todos estos eventos, los gobiernos buscan medidas de carácter coercitivo para bajar los índices de evasión, es así, como las multas, sanciones y hasta la cárcel se vuelven en los medios más comunes para combatir este fenómeno, ante la presencia de las TIC (Tecnologías de Información y Comunicación), la recolección de información y el cruce de cuentas le permite al Estado ejercer un control más efectivo sobre los contribuyentes, dado que la evasión va más allá de ser un fenómeno económico, trasciende a lo político y lo social.

Un nuevo concepto de evasión debe incluir las características anteriormente mencionadas, y fortalecer la idea de la incidencia del comportamiento del contribuyente frente al no pago de los impuestos y su percepción del sistema tributario, es así como la evasión es un hecho, el cual se basa en el incumplimiento de obligaciones tributarias, generada por diversos fenómenos de índole social, político y económico, tales como la falta de credibilidad en el Estado, la naturaleza del individuo de pagar lo menos posible, la excesiva carga tributaria, los ciclos económicos, entre otros; y como consecuencia genera distorsiones económicas serias en las finanzas estatales y por ende en la dinámica económica de los países.

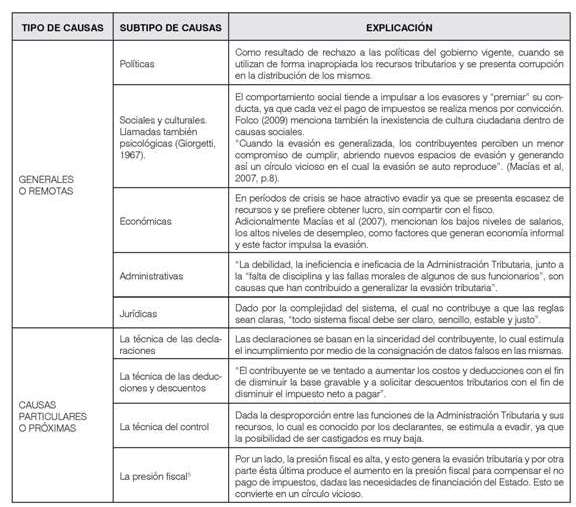

3. Causas de la evasión

Las causas de la evasión pueden ser diversas, desde las de tipo económico hasta las consideradas de tipo sociológico o asociadas al comportamiento del ser humano, de acuerdo con la Unidad de Derecho Tributario y Contable de Legis (2004): La evasión como fenómeno carece de causas únicas, la doctrina ha señalado entre otras, la voluntad del contribuyente de no cumplir con el deber constitucional de colaborar al financiamiento de los gastos e inversiones del Estado dentro de conceptos de justicia y equidad por la ausencia de conciencia tributaria y la creciente corrupción; confundir la evasión con la elusión; bajo o nulo control de la administración hacia cierto sector de contribuyentes y la compleja regulación tributaria. Martínez (1997) identificó diversas causas para la evasión como lo muestra la Tabla 2.

Tabla2. Causas de la evasión4

De acuerdo con lo planteado por se pueden mencionar las siguientes:

Para Boadway (1997) las causas de la evasión se relacionan no con la tasa impositiva del impuesto, sino con la efectividad del mismo y la formulación de la política fiscal de los gobiernos, se debe entender por efectividad, la fortaleza de la entidad fiscalizadora y la manera de contabilizar los ingresos de la población y de calcular y recaudar el impuesto.

Persson & Wissen (1984) ratifican que la evasión es causada por las distorsiones en los cálculos de los datos sobre ingresos de la población, la relación entre los datos oficiales recolectados por el gobierno los cuales son considerados parciales o deficientes, pues los declarantes no registran los ingresos totales o reales, es decir, hay una parte del ingreso que no se informa a las autoridades y este es el que perjudica las decisiones sobre la tasa impositiva, entre otras.

En general, la evasión se atribuye a muchas causas, lo cual conlleva a que es una combinación de situaciones lo que genera el fenómeno, es así como en cada entorno económico específico la situación se comporta de modo particular y depende de variables distintas, sin embargo la causa que presenta mayor importancia en Colombia es la falta de legitimidad del Estado y la corrupción, ya que no genera retribución adecuada el pago de los impuestos y existe la percepción generalizada de que se desviarán constantemente.

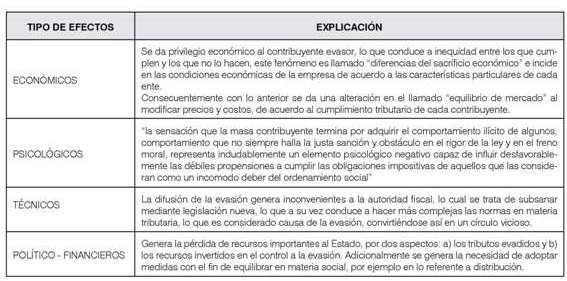

4. Efectos de la evasión

El fenómeno social de la evasión así denominado en muchos países, llevado como un comportamiento ilícito de la persona, conlleva a efectos de diversa índole y gravedad. Estos causados básicamente porque una parte de la riqueza del individuo se convierte muchas veces en una carga que se considera injusta y desigual al gravar con la misma tarifa, sin tomar en cuenta el poder adquisitivo del contribuyente6, con lo cual de entrada se evidencia la desigualdad en la carga tributaria. En general, la evasión puede tener diversos efectos, que impactan desde las variables macroeconómicas de un país hasta el comportamiento a nivel micro de las familias o los grupos económicos más simples.

Los efectos de la evasión se ven también reflejados en el aumento de la economía subterránea (contratación ilegal de empleados), por ejemplo, en la contratación de personal en una empresa, ya que el empresario estará motivado a modificar la tasa salarial, el tamaño de la planta de personal, entre otros, variando entonces los aumentos en las tasas del impuesto marginal a declarar. (Blakemore, 1996). Para Crane & Farrokh (1986) en un estudio empírico realizado en Estados Unidos,

"El análisis estático comparativo revela que un cambio en la tasa del impuesto genera un efecto de sustitución y un efecto en el ingreso. El efecto de sustitución es resultado del aumento de la tasa del impuesto en la evasión. El efecto en el ingreso depende de la actitud y el riesgo a la evasión, cuando las tasas del impuesto reducen el ingreso disponible, el efecto en la evasión aumenta".

Es decir, se presenta impacto directo sobre el ingreso de la población.

El modelo desarrollado por Valencia (2004) trabaja la evasión y el consumo intertemporal, en donde, la evasión del impuesto sobre la renta de hoy implica aumento en las contribuciones del futuro generando distorsiones en las decisiones de ahorro. Analiza además, como la evasión afecta las decisiones de trabajo ocio; y la renta en los ingresos de capital físico y humano.

Según Ramsey - Keynes (Valencia, 2004) la evasión del impuesto sobre la renta produce un aumento en la proporción del impuesto sobre la renta en el futuro. Esto es porque el presupuesto en el gobierno se financia en el largo plazo.

Cuando la evasión fiscal ocurre, el ingreso disponible aumenta y el consumo es superior, pero en el futuro esto implica subidas en los precios porque hay aumentos en la carga impositiva futura para financiar el gobierno, reduciendo el capital social de la economía. Por consiguiente, por ejemplo en el caso colombiano se presentan dos efectos: el ingreso y la substitución. El primero es porque la evasión del impuesto sobre la renta produce un aumento en el ingreso disponible. El segundo, si la evasión fiscal afecta los ingresos corrientes esto es equivalente a reducir consumo futuro disminuyendo el nivel optimo de la economía.

En resumen, los efectos van en diversas vías, sin embargo se dan en forma representativa dentro de la economía por lo que no se puede omitir en las decisiones de política que toma el gobierno.

Tabla3. Efectos de la evasión7

5. Alternativas de medición de la evasión

La evasión es un tema de polémica dentro de las decisiones de política fiscal, el no pago de los tributos, su afectación en los ingresos del gobierno y la repercusión en el financiamiento del gasto genera distorsiones en la tasa de impuesto; es tema de debate de análisis económico entender el por qué de la evasión y la medición del fenómeno.

De acuerdo con Escobar (2006), es importante medir la evasión por tres razones fundamentales:

a) Contribuye a mejorar la destinación de los recursos para fiscalización de acuerdo con actividades económicas, zonas geográficas y mecanismos de evasión.

b) Permite medir resultados de planes de fiscalización y ajustes pertinentes a los mismos.

c) Es usada como medida de eficiencia de la administración tributaria.

La medición de la evasión busca identificar los parámetros característicos que afectan los ingresos del Estado, ya que los costos económicos de la evasión son diversos; entre los cuales se destacan la incidencia sobre el nivel de ingreso del gobierno vía renta de los tributantes, la variación de la tasa impuesto, la falta de equidad de los programas del gobierno en temas tributarios y el impacto que esto genera en la percepción de los contribuyentes. Es importante destacar que en los diferentes modelos juega un papel muy importante la percepción del contribuyente sobre el pago de impuestos y su grado de incidencia sobre la evasión.

Es pertinente resaltar que no hay una forma única ni mucho menos exacta de medir la evasión de cualquier impuesto, por lo cual distintos autores han realizado una aproximación a dicho tema, llegando a resultados muy distintos, en estudios realizados alrededor de muchos países a nivel mundial, por mencionar un caso,

" las estimaciones hechas para Australia en 1981, donde un autor encontró evasión del 0.8% del PIB, mientras que otra investigación lo ubicó en 6% del PIB" (Macías et al, 2007, 7).

Las diferencias entre los cálculos de la evasión se presentan ya que, se utilizan diferentes muestras de contribuyentes, diferentes bases consecuentes con diversos impuestos y con unos supuestos que varían, por ejemplo algunos de los modelos parten de que la evasión se presenta en la informalidad, hecho que puede ser válido en economías desarrollados pero qué es bastante cuestionable en muchos países en vías de desarrollo. Adicionalmente, se encuentra el tema relacionado con narcotráfico el cual incluye variables distorsionantes dentro del proceso de medición.

Algunos modelos toman en cuenta la conducta del contribuyente y cómo esta determina el grado de evasión, por ejemplo en Feinstein (2002), que señala que,

"El modelo8 utiliza dos ecuaciones, la primera especifica la conducta de complacencia de contribuyente bajo el modelo de Tobit9, trabajo realizado por Clotfelter (1983). La segunda, trabaja el proceso de descubrimiento, es decir, si la evasión ocurriera como un supuesto de todo o ninguno" Feinstein (2002).

Es decir, que se toman los contribuyentes como evasores en su totalidad, o como si ninguno lo fuera. Los resultados de estos modelos buscan explicar la probabilidad y la magnitud de aumentos de la evasión con el ingreso del contribuyente y la tasa del impuesto marginal del gobierno. Además, resalta un prototipo de contribuyente propenso a evadir

"los individuos casados, quienes generan mayor ganancias de capital, profesionales como los administradores gubernamentales, jueces, abogados, y los científicos ...y los profesionales médicos" (Feinstein, 2002).

Otros modelos como Slemrod (1985) identifican la evasión como una medida fiscal, la cual usa la diferencia entre la cantidad de ingreso bruto ajustado o ganancia gravable estimada por la entidad de control y la cantidad calculada por el contribuyente. El modelo presenta resultados que indican que la evasión fiscal es sensible a las tasas del impuesto marginales10.

Otra forma de medir la evasión es comparar las tasas impositivas entre países (Tanzi, 1968), la cual implica que el país que presenta tasas de impuesto superiores a la de otros países y en una comparación de tipo nominal en los ingresos o ganancias gravables, es generadora de evasión, la proporción de renta imponible al ingreso y el grado de evasión es diferente de país a país.

Se resalta que en los modelos, a nivel general, existe la generalización de la evasión como un hecho innato en el comportamiento del contribuyente y que ésta se encuentra afectada por decisiones de carácter fiscal como incrementos en las tasas impositivas o en la diferencia entre los niveles de ingreso y el valor a tributar por esos excedentes.

Algunos de los modelos parten de agregados macroeconómicos, por lo cual tienen dos restricciones, primero es complejo establecer la incidencia de las exenciones en las mediciones de la evasión y por otro lado, tiene restricciones temporales ya que no pueden ser medidas en cualquier momento sino que depende de la emisión de datos oficiales.

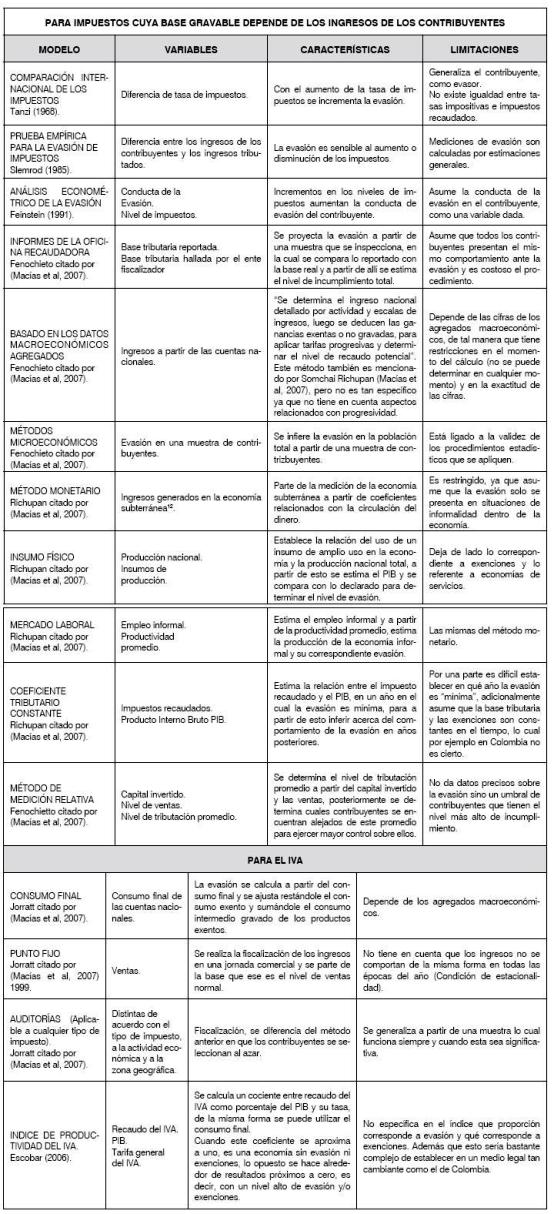

Tabla 4. Resumen modelos de medición de la evasión de impuestos11

Cada método presenta restricciones, lo que conlleva a utilizar el más apropiado de acuerdo los objetivos planteados y dando solución a las limitaciones o realizando un análisis que tenga en cuenta las mismas.

6. Medición de la evasión en Colombia, para los años comprendidos entre el 2001 y el 2009

En este apartado se considerarán los modelos con los cuales se ha medido la evasión en Colombia, se propondrá una medición alternativa a partir de un modelo de Cointegración y se mostrarán los resultados para los años 2000 a 2009.

6.1. Modelos utilizados para la medición de la evasión en Colombia

De acuerdo con la Unidad de Derecho Tributario y Contable de LEGIS (2004), en Colombia la evasión se mide a partir de los años noventa basándose en los modelos planteados por el tailandés Somchai Richupan y utilizando como fuente de datos las cuentas nacionales elaboradas por el DANE y las presentadas por los contribuyentes en las declaraciones del impuesto de Renta.

De acuerdo con Rojas (2004) la metodología para medir la evasión en el impuesto de Renta se basa en hacer la sumatoria de las utilidades de todas las empresas y de los hogares del país para establecer el Excedente Bruto de Explotación (EBE), que es equivalente al llamado producto interno bruto (PIB). El paso siguiente es confrontar el EBE, denominado renta potencial por la DIAN13, con las declaraciones de renta presentadas a la entidad, de donde se determina una diferencia o brecha, que puede ser tomada como la magnitud de la evasión.

Así mismo Rojas (2004), menciona que esta metodología (llamada metodología de brecha) tiene una restricción, la cual se presenta porque las variables de las fuentes de información utilizada (DIAN y DANE) no son comparables totalmente, lo cual se presenta porque el DANE presenta datos económicos, mientras que la DIAN, solo muestra lo que es gravado (incluido en la renta líquida14, de tal manera que el esfuerzo inicial se dio encaminado a homologar variables con el fin de hacerlas comunes y proceder a realizar las correspondientes mediciones.

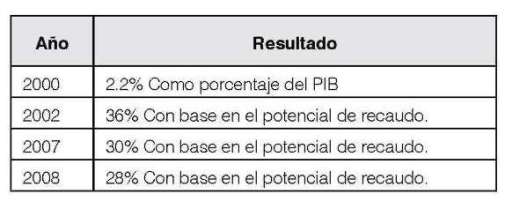

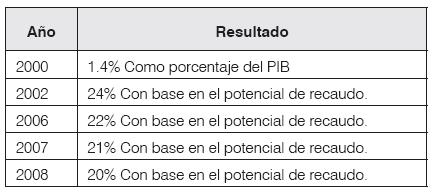

De igual forma, la medición de la evasión del IVA se realiza por medio de la metodología de brecha de acuerdo con Rojas (2004), a partir de la matriz insumo producto del DANE, luego se calcula el IVA, tomando en cuenta las diferentes tasas aplicables para luego comparar con el recaudo y establecer la evasión para dicho impuesto. Son pocos los datos proporcionados por la DIAN, respecto a los resultados de la medición de la evasión tributaria, algunos de ellos se presentan en lasTabla 5 y 6.

Tabla 5. Evasión del Impuesto de Renta15

Tabla 6. Evasión del IVA16

Como se puede observar no se presentan datos continuos ni comparables, por lo menos no son de acceso público, por parte del organismo encargado del tema (DIAN), por lo cual surge la necesidad de realizar una aproximación a la medición de la evasión en los diferentes impuestos, para efectos del presente estudio se plantea a continuación un modelo para los impuestos nacionales: Renta e IVA.

6.2. Metodología propuesta para medir la evasión del impuesto a la Renta y el IVA en Colombia

Se busca establecer el nivel de evasión de los impuestos nacionales en Colombia para el período comprendido entre los años 2001-2009, para este fin, se utilizará la información disponible sobre recaudo de impuestos, como base para construir un modelo econométrico que permita dicha medición.

En la fase de contrastación empírica se utilizarán las bases estadísticas de la DIAN, teniendo en cuenta, datos referentes a factores relacionados a tarifas, ampliación de bases y otras variables, para luego obtener una estimación de la evasión.

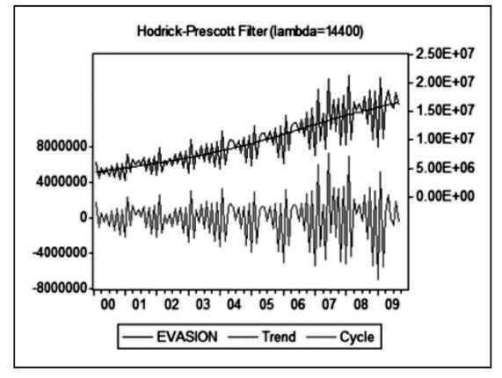

La metodología usada en el siguiente modelo consiste en el análisis de cointegración y la posterior modelación a través de un vector con mecanismos de corrección de error complementado por un análisis de filtro Holdrick Prescot, el cual permite suavizar la serie de evasión frente a los cambios de la Renta y el IVA, esto hace posible analizar el impacto de la evasión en la economía, ya que estos modelos permiten determinar la relación de largo plazo de la variable dependiente (evasión) y determinar la influencia de la dinámica de las variables independientes en el corto plazo. La Cointegración por medio de VEC permite realizar un análisis dinámico de corto plazo, mientras que no es posible para el largo plazo por la naturaleza misma de la metodología. El análisis de cointegración es esencial cuando se tiene una combinación de variables que presenten una similitud en el orden de integración, Intuitivamente el hecho de que el error sea estacionario indica que las series presentan una tendencia en común. Si las series cointegran la regresión entre las dos variables es significativa y no se pierde información valiosa de largo plazo lo cual sucedería si se estima la regresión en primeras diferencias. Las ventajas de este modelo es que considerar un conjunto de variables relevantes para e modelo, estima la ecuación incluyendo un determinado número de rezagos para cada variable, realiza un proceso de reducción eliminando los rezagos no estadísticamente significativos.

Las variables entonces a trabajar en el modelo son el impuesto de RENTA -IVA, para establecer el recaudo y estimar la evasión, esto debería proporcionar información sobre cómo cada una de estas variables afectan al recaudo.

El recaudo tributario esta dado por:

Donde, B es la base imponible, t la tasa impositiva y e es la tasa de evasión. Así las cosas, el gobierno puede aumentar el recaudo por cualquiera de estas tres vías. Las reformas tributarias realizadas por el gobierno central tendientes a mejorar la efectividad del recaudo tienen un impacto diferente en cada una de estas variables.

Con el ánimo de conocer la forma en que cada una de las variables señaladas incide sobre el recaudo del impuesto i debe estimarse la siguiente relación;

Donde son los parámetros a estimar para el impuesto i. La estimación de estos parámetros debería proporcionar información sobre cómo cada una de estas variables afectan al recaudo. Sin embargo, debido a la falta de información sobre algunas de ellas de manera precisa y los requerimientos de información de alta frecuencia y periodos prolongados, hacen necesario la utilización de un modelo reducido que permita una estimación más robusta.

El modelo incluye en primer lugar la variable IVA y a continuación RENTA, de forma tal que las dos relaciones de cointegración normalizadas harían referencia a las relaciones de largo plazo en la evasión y el recaudo del impuesto.

6.3. Resultados

6.3.1. Resultados del modelo

Los resultados encontrados del análisis de este modelo son:

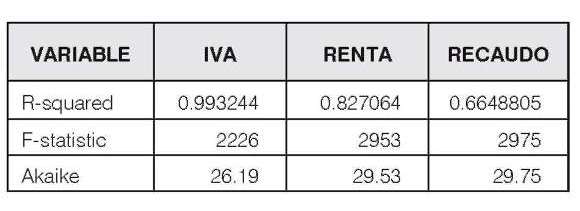

a) El recaudo de Renta e IVA (variables independientes) tienen tiene un alto impacto en la evasión, ya que su comportamiento presentado en el modelo nos indica que son determinantes con respecto a la evasión.

b) El modelo presenta un buen ajuste, así como indicios de correlación, la variable de rezago no es estadísticamente significativa (las variables de comportamiento de ese período no dependen de otros periodos). El recaudo por RENTA e IVA afecta la evasión de manera directa. Ante aumentos del impuesto de la renta en un punto porcentual incrementa la evasión en 0.02 puntos porcentuales.

Tabla 7. Información estadística de las variables independientes17

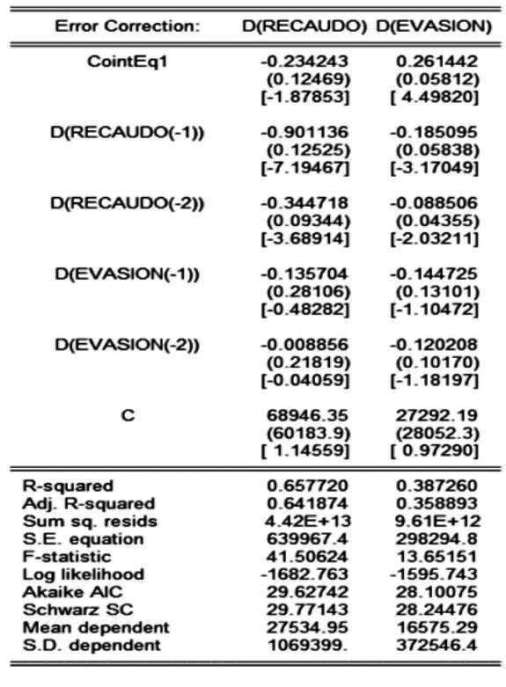

Tabla 8 muestra que ante choques en el recaudo de los impuestos de Renta e IVA la evasión se incrementa proporcionalmente, de manera que mantiene un comportamiento uniforme (cíclico) con respecto al total del recaudo de los impuestos (ver Ilustración 2 y 3).

Tabla 8. Estimaciones del vector de corrección18

Ilustración 2. Choques de recaudo19

Ilustración 3 Choques de recaudo suavizado con el modelo de H20

El modelo nos muestra la relación directa entre la evasión y el recaudo de los impuestos de Renta e I.V.A. por lo tanto trabajar en la mejora del recaudo de este impuesto supone control de la evasión. La Renta es la variable que ejerce una mayor influencia sobre la evasión, ya que afecta directamente los ingresos del contribuyente declarante (ver Tabla 9).

Tabla 9. Estimaciones del Vector de Corrección suavizado21

6.3.2. Estimación de la evasión

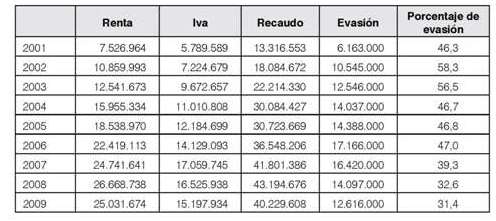

El comportamiento de la evasión en la primera década del siglo XXI, muestra que la evasión en Colombia ha disminuido frente a los ingresos de los tributos de Renta e I.V.A. de un 46,3% en 2001 a un 31.4% en 2009.

Tabla 10. Evasión – Recaudo IVA RENTA 2001-200922

Los ingresos tributarios por el impuesto de renta para el año 2001 fueron de 7.526.964 millones de pesos y del I.V.A. de 5.789.589 para un recaudo de 13.316.553 millones de pesos, la evasión representa aproximadamente unos 6.163 millones de pesos, es decir, un 46% de evasión.

Para 2009 el ingreso fue de 40.229.608 y la evasión fue de 31.4%, es decir, 12.616 millones de pesos. Dicho resultado puede responder a los cambios en materia de control fiscal que se han hecho recientemente, esto implicaría eficiencia en términos de fiscalización, sin embargo puede corresponder a otras causas, lo cual en un estudio posterior se pueden identificar dichas causas.

En general, no se conoce con exactitud cuál es la causa de este cambio tan notorio en términos de evasión, sin embargo, se debe reconocer que es un indicador positivo por todos los efectos que tiene la evasión, no solo en términos económicos sino también sociales, los cuales ya se mencionaron anteriormente.

7. Conclusiones

La evasión es un problema que se presenta en todo tipo de economías, solo que de forma distinta de acuerdo a cada entorno, es por ello que se han realizado diversos estudios de temas como el concepto, las causas que generan el fenómeno, los impactos y alternativas de medición del fenómeno.

Las causas son muchas, algunos autores le dan gran importancia al sistema tributario, que por lo menos en Colombia es bastante complejo, otros mencionan aspectos culturales y sociales, tales como la misma propensión de la actitud humana a evadir, se enuncian muchas otras pero básicamente se asocian a fenómenos sociales, políticos y económicos de diversas índoles.

De igual forma los efectos son variados, desde el impacto en los recursos estatales, hasta los posteriores cambios en tarifas y bases gravables para compensar el ingreso que se dejo de recibir, en general, cobra gran importancia el medir dichos impactos y conocer claramente cuales son ya que se deben tomar políticas para contrarrestar los mismos.

A nivel mundial, se han realizado estimaciones de la evasión, sobre distintos impuestos y tomando variables diferentes en cada caso, Macías (2007,17) señala al respecto:

"las estimaciones realizadas, tanto en América Latina, como en Estados Unidos y en otros países desarrollados, revelan que las técnicas aún están en proceso de construcción".

Rojas (2004,7) adiciona:

"La medición de la evasión se realiza en condiciones de inestabilidad, porque la economía es variable pues cambian permanentemente dos elementos: la economía y el sistema tributario. Por otro lado fenómenos como el narcotráfico distorsionan los cálculos".

Rojas añade otra restricción al respecto:

"Los datos del DANE son rezagados lo que trae dificultades en el proceso" Rojas (2004,7).

De tal manera que el tema de medición es bastante complejo, en el presente escrito se desarrolló un modelo econométrico propuesto para medir la evasión en el impuesto de Renta y el IVA, como alternativa frente a muchos otros que toman variables diversas, pero que pretende ser más estricto en términos estadísticos, a partir de este modelo se llegó a la conclusión de que la evasión tuvo una reducción bastante significativa en el período estudiado (2001-2009).

Dado el nivel de la evasión el esfuerzo por combatirla es evidente, (Macías et al, 2007,16) plantean refiriéndose a la DIAN:

"Se adelantan campañas tendientes al mejoramiento del comportamiento tributario con el fin de reducir los índices de incumplimiento al igual que se genera información para depurar los documentos presentados".

En el informe de la Misión del Ingreso Público del año 2002 se enuncia que uno de los aspectos fundamentales es el tema fiscal es el cumplimiento del contribuyente y para ello:

" Un programa para mejorar el cumplimiento debe estar acompañado de un compromiso creíble para aumentar la equidad de la distribución de la carga tributaria efectiva incluyendo una reducción de la evasión y la elusión".

Dentro de ello contempla aspectos tan importantes como:

• Se debe fortalecer a la DIAN. Se debe lograr que su acción sea respetable, técnica, transparente y apolítica, tanto en su nivel nacional como en las regiones. Incluso si se cree que los impuestos son decisiones políticas, se debe resaltar que su administración no debe ser política.

• Los refuerzos en la vigilancia y en el control tributario no deben hacerse a costa de infringir los derechos de los contribuyentes, o de incrementar sin mesura el costo de hacer que los contribuyentes cumplan.

• Se deben continuar los esfuerzos iniciados para simplificar el sistema de tributación. Es particularmente importante que se tome gran cuidado al diseñar e implementar cualquier nueva legislación para evitar crear aun mayores complejidades y problemas en el sistema.

Un aporte adicional al tema podría ser en un futuro realizar una comparación de la evasión en distintos países, con el fin de establecer el estado de este aspecto en Colombia en términos comparativos, por otra parte se hace necesario realizar un estudio sobre la medición de los impactos y consecuencias de la evasión, tema importante a nivel macroeconómico.

ANEXO 1. Información utilizada23

1Elaboración propia, basado en los datos proporcionados por el DANE.

2Fuente: (Macías y Cortés, 2004, p.4).

3Se hace referencia a macroeconómico como el funcionamiento de la estructura económica de un país y el aspecto microeconómico en lo referente a los problemas de las empresas y consumidores.

4Elaboración propia con base en Martínez (1997).

5Lo cual es considerado una estructura regresiva de impuestos.

6Elaboración propia con base en Giorgetti (1967).

7El modelo fue realizado para la Economía Norteamericana entre 1982 y 1990.

8El modelo Tobit se refiere a modelos censurados o truncados donde el rango de la variable dependiente se restringe de alguna forma, es decir, que las variables tienen un cambio importante en un momento en el tiempo, de tal manera que el modelo se restringe de acuerdo con dicha variación.

9Impuesto Marginal como la variación de la carga tributaria de acuerdo con el ingreso del contribuyente.

10Elaboración propia a partir de (Tanzi, 1968), (Slemrod, 1985), (Feinstein, 1991), (Macías et al, 2007) y Escobar (2006).

11Dirección de Impuestos y Aduanas Nacionales.

12Base sobre la cual se calcula el impuesto de Renta en Colombia.

13Elaboración propia con base en los datos presentados por la DIAN en diversos informes.

14 Elaboración propia con base en los datos presentados por la DIAN en diversos informes.

15Resultados de la investigación.

16Resultados de la investigación.

17Cifras DIAN y estimaciones propias.

18Fuente: Datos de la DIAN, estimaciones propias.

19 Estimaciones de los autores.

20 Estimaciones de los autores.

21 Estimaciones de los autores.

22Cifras DIAN y estimaciones propias.

23Fuente: Datos de la DIAN

8. Referencias

Arango, C, Misas M, & López, E. (2005). Economía subterránea en Colombia 1976-2003: Una medición a partir de la demanda de efectivo. [ Links ]

Blakemore A, & Burgess P. (1996). Employer tax evasion in the unemployment insurance program. Journal of labor economics, 14: 210-230. [ Links ]

Boadway R, & Keen M. (1997). Evasion and time consistency in the taxation of capital income. International Economic Review, 39: 461-476. [ Links ]

Cominetti, R. (1994). Ajuste fiscal y gasto social. En: Revista CEPAL, 54: 47-60. [ Links ]

Crane S, & Farrokh, N. (1986). Inflation and tax evasion: an empirical analysis. The Review Of Economics an Statistics, 68: 217-223. [ Links ]

Escobar R. (2006). La medición y control de la erosión de las bases tributarias: los gastos tributarios y la evasión tributaria. Centro Interamericano de Administraciones Tributarias. FALTA CIUDAD [ Links ]

Feinstein, J. (1991). An econometric analysis of income tax evasion and its detection. The Rand Journal Of Economics, 22: 14-35. [ Links ]

Folco ,C. (2009). Ilicito Fiscal. Bogotá D.C., Colombia: Instituto Colombiano de Derecho Tributario. [ Links ]

Giorgetti, A. (1967). La evasión tributaria. Buenos Aires, Ediciones De Palma. [ Links ]

Klepper, S, Nagin, D. The anatomy of Tax Evasion. Oxford University Press. 5, 1-21. FALTA AÑO Y CIUDAD [ Links ]

Macías H, Agudelo L, & Lópéz, M. (2007). Los métodos para medir la evasión de impuestos: una revisión. Semestre económico. Universidad de Medellín, 20: 67-85. [ Links ]

Macías H, & Cortés J. (2004). Disminuir la tarifa general de IVA en Colombia aumentaría el recaudo tributario. Semestre económico. Universidad de Medellín, 13: 19-42. [ Links ]

Martínez, S. (1997). De la infracción tributaria y sus sanciones. Bogotá D.C: Instituto Colombiano de Derecho Tributario. [ Links ]

Misión del Ingreso Público (2002). Informe del consejo directivo [ Links ]

Persson M, & Wissen P. (1984). Redistributional Aspects of Tax Evasion. Blackwell Publishing on behalf of The Scandinavian Journal of Economics, 86: 131-149. [ Links ]

Rojas, J. (2004). Evasión: ¿cómo medirla? En: Revista impuestos, Legis, 121: 4-9. [ Links ]

Slemrod, J. (1985). An empirical test for tax evasion. The review of economics and statics, 67: 232-238. [ Links ]

Tanzi, V. (1968). International Tax. The Journal of Political Economy, 67: 1078-1084. [ Links ]

Toro, J. (1993). Estimación de la evasión en el IVA en Chile, Serie Política Fiscal, 64, 5-64. FALTA CIUDAD, EDITORIAL [ Links ]

Unidad de Derecho Tributario y Contable (2004). Alternativas en la medición de la evasión. En: Revista Impuestos, Legis,121: 2. [ Links ]

Valencia, O. (2004). Economic Growth and the household optimal income tax evasion. Departamento Nacional de Planeación. Dirección de Estudios Económicos. [ Links ]