Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

versión impresa ISSN 0121-6805

Rev.fac.cienc.econ. vol.23 no.1 Bogotá ene./jun. 2015

DIDÁCTICAS PARA LA FORMACIÓN EN INVESTIGACIÓN CONTABLE: UNA DISCUSIÓN CRÍTICA DE LAS PRÁCTICAS DE ENSEÑANZA*

DIDACTICS FOR THE FORMATION IN ACCOUNTING RESEARCH: A CRITICAL DISCUSSION OF TEACHING PRACTICES

DIDÁTICAS PARA A FORMAÇÃO EM PESQUISA CONTÁBIL: UMA DISCUSSÃO CRÍTICA DAS PRÁTICAS DE ENSINO

SANDRA MILENA MUÑOZ LÓPEZ**, GUSTAVO ALBERTO RUIZ ROJAS*** & HÉCTOR JOSÉ SARMIENTO RAMÍREZ****

UNIVERSIDAD AUTÓNOMA LATINOAMERICANA POLITÉCNICO COLOMBIANO JAIME ISAZA CADAVID

* Artículo de investigación derivado del proyecto "Didácticas para la formación en investigación contable en programas de Contaduría Pública en la ciudad de Medellín" (Código: 7-000022), realizado entre julio de 2012 y septiembre de 2013. Financiado por la Universidad Autónoma Latinoamericana y el Politécnico Colombiano Jaime Isaza Cadavid, Medellín (Colombia). En este trabajo fueron muy valiosos los aportes de Margarita Rodríguez y Lady Vanessa Restrepo, estudiantes de la Facultad de Contaduría Pública de la Universidad Autónoma Latinoamericana.

** Profesora Facultad de Contaduría Pública, Universidad Autónoma Latinoamericana, Medellín (Colombia). Correo electrónico: sandra.munozlo@unaula.edu.co. Tel: (57) (4) 511 2199 Ext. 203. Dirección postal: Cra. 55A # 49-51, Medellín.

*** Profesor Facultad de Contaduría Pública, Universidad Autónoma Latinoamericana, Medellín (Colombia). Correo electrónico: gustavo.ruiz@unaula.edu.co.

**** Profesor Facultad de Administración, Politécnico Colombiano Jaime Isaza Cadavid, Medellín (Colombia). Correo electrónico: teuken-bidikay@elpoli.edu.co. Tel: (57) (4) 319 7900 / 444 7654. Dirección postal: Cra. 48 # 7-151, Medellín.

Recibido/ Received/ Recebido: 17/12/2013 - Aceptado/ Accepted / Aprovado: 26/08/2014

Resumen

El presente artículo indaga sobre la forma en que se enseña la investigación en los programas de Contaduría Pública de Medellín. El método seguido en el estudio corresponde a un diseño combinado entre explicativo e interpretativo, que acudió a las fuentes primarias al consultar la experiencia de los profesores. Los resultados se dividen en tres grandes apartados: el primero expone la forma en que la investigación aparece en el currículo, el segundo analiza las experiencias aportadas por los profesores y el tercero discute el sentido que se halla en tales experiencias.

Palabras clave: Didáctica de la investigación, Investigación contable, Educación contable, Enseñanza de la investigación contable.

Abstract

The present article inquires about the ways that we teach research in the programs of Public Accounting in Medellin. The study used a mix method (explanatory and interpretive) taking as primary sources teachers' experiences. The results are divided in three sections: The first one exposes the ways in that research appears in the curriculum, the second one analyzed data provided by the teachers' experiences and the third one discusses the meaning that we found on such experiences.

Keywords: Didactics of the research, Accounting research, Accounting education, Teaching of accounting research.

Resumo

O presente artigo indaga sobre a forma em que se ensina a pesquisa nos programas de Contabilidade Pública de Medellín. O método seguido no estudo corresponde a um desenho combinado entre explicativo e interpretativo, que foi às fontes primárias ao consultar a experiência dos professores. Os resultados se dividem em três grandes partes: a primeira expõe a forma em que a pesquisa aparece no currículo, a segunda analisa as experiências dos professores e a terceira discute o sentido encontrado em tais experiências.

Palavras chave: Didática da pesquisa, Pesquisa contábil, Educação contábil, Ensino da pesquisa contábil.

Muñoz, S., Ruíz, G. & Sarmiento, H. (2015). Didácticas para la formación en investigación contable: una discusión crítica de las prácticas de enseñanza. En: Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. rev.fac.cienc.econ, XXIII (1).

JEL: A20, M41.

1. Introducción

En las últimas tres décadas en Colombia se ha venido generalizando la preocupación y la discusión sobre la investigación contable, bien sea por los requerimientos de la acreditación de programas académicos (IFAC, 2008; Cardona & Zapata, 2006) o por la inquietud de transformar la educación de los contables (Gracia, 2002; Quijano, 2004; Martínez, 2006), que ha estado caracterizada por la dominación de lo instrumental y acrítico de las relaciones contextuales (Rojas, 2009).

En esos años, la educación contable ha comportado unas transiciones vitales. Actualmente buena parte de los programas de contaduría pública en el país dejan entrever en sus estructuras curriculares algunas apuestas por la formación en otras disciplinas que dialogan con la contabilidad, así como contenidos de investigación; aunque aún no ha sido comprendida plenamente su potencialidad en la formación de contadores públicos, cuya profesión se ha tildado siempre de técnica-instrumental y de pocos fundamentos científicos. De todos modos, el hecho de que desde múltiples escenarios locales y externos (Col-ciencias, Unesco, Banco Mundial) se insista en la necesidad de impulsar la investigación en las universidades, ha generado una preocupación en torno a la investigación contable en los programas y facultades de contaduría pública, y representa un avance que no puede demeritarse, y que más bien debe reconocerse como un logro significativo para la educación, la disciplina y la profesión.

Las prácticas investigativas contables en Colombia han presentado en este tiempo unas características de necesaria mención: interdisciplinaria o al menos con el concurso de más de una disciplina distinta a la propia contabilidad, en alguna medida ha sido crítica de las relaciones sociales y políticas propias del capitalismo, con enfoques especialmente cuantitativos (IFAC, 2008), y con una evidente intención de hacer un reconocimiento de la contabilidad como disciplina social. Sin embargo, estas prácticas investigativas no se han desarrollado privilegiadamente en la universidad, apenas en los últimos años se han configurado múltiples grupos de investigación contable que han agenciado cantidades importantes de proyectos (Sarmiento & Muñoz, 2011). También aquellas prácticas han adolecido de rigurosidad y diversidad metodológica (Gracia, 2002), asunto que en los últimos años ha venido mejorándose en los trabajos desarrollados por los grupos de investigación en las universidades, gracias a la formación de postgrado de los investigadores.

A pesar de las dificultades, la investigación contable se ha venido perfilando como una estrategia pedagógica importante en la formación de contadores públicos (García, 2012, 158), para que ellos trasciendan las capacidades técnico-instrumentales y puedan enfrentar las demandas del contexto social y organizacional. No obstante, ésta no es aún una estrategia generalizada en todos los programas o facultades ni tampoco en todos los cursos del currículo; no obstante, cada vez se le reconoce más su necesidad y, por tanto, su obligada de-construcción epistémica y metodológica (Martínez, 2006). En este reconocimiento hay un aspecto que llama poderosamente la atención en este estudio: es común que en las propuestas curriculares la formación para la investigación se incluya dentro del componente de formación socio-humanística, por lo que se le asignan propósitos de formación relacionados con la escritura, el trabajo en equipo, la comprensión del entorno, la capacidad crítica y de transformación, entre otros; objetivos que suelen ser más centrales que la formación misma de investigadores para la contabilidad y las disciplinas sociales.

En la investigación contable que actualmente se hace en el país puede identificarse claramente los desplazamientos metodológicos y teóricos que se han logrado en los últimos años. Ya desde la década de 1970 se fue dotando a la educación contable de una fundamentación teórica a manera de cursos de teoría en los programas universitarios (Gómez, 2010); y en la última década se han venido consolidando algunos colectivos de investigación que han permitido la inclusión de perspectivas epistemológicas más diversas, tanto a la educación como a la misma práctica investigativa. No obstante, en la práctica educativa en las universidades, las dinámicas de investigación no capturan todavía los intereses de los estudiantes y difícilmente puede evidenciarse sus resultados en términos de formación humana, más allá de la producción intelectual de los estudiantes en congresos y otros eventos académicos.

Actualmente en las disciplinas sociales ya es un lugar común contextualizar las discusiones y formulaciones conceptuales a partir de las características del entorno social, y no sólo del conocimiento; no de otra manera se entendería que una ciencia social lo sea por derecho propio y sin consultar las complejidades de su objeto de estudio, y a esta premisa ha respondido la reflexión contable, sobre la base de la comprensión de la contabilidad como disciplina social (Larrinaga, 1999; Gray, 2002; Archel, 2007). Así, las dinámicas sociales, políticas y culturales delineadas desde hace algún tiempo por fenómenos como la globalización, la influencia de los medios de comunicación, el desarrollo permanente de tecnologías para la satisfacción de múltiples tipos de necesidades, la acentuación de las disparidades sociales, la complejidad de las relaciones sociales, etc. (Stiglitz, 2002; Naír, 2003; Beck, 2008; Harnecker, 2013), demandan de las disciplinas y las prácticas científicas, el desarrollo de arsenales conceptuales y metodológicos que contribuyan en la comprensión y transformación de los entornos (Morin, 1999; Bauman, 2009; Max Neef, 2013); y esta contribución es urgente, pues difícilmente la transmutación de realidades puede darse a partir de los conocimientos que han soportado las estructuras base de las relaciones actuales.

Este requerimiento también se le hace a la contabilidad; pues una vez superada la preeminencia de la visión ortodoxa de la contabilidad como sistema de información, ésta se vio obligada -al igual que otras disciplinas de su perímetro gnoseológico- a comprender los entornos sociales, políticos, económicos y organizacionales, para así formular conceptos, metodologías y procedimientos útiles y pertinentes para la transformación y el soporte de tales entornos (Ospina, 2005; Cortés, 2009). Y esa comprensión para la transformación, indefectiblemente debe basarse en la investigación, especialmente en una investigación que reconozca las relaciones de la contabilidad con otros campos de conocimiento y que privilegie la actitud crítica de los contables para asumir la comprensión de la complejidad inmersa en las relaciones contextuales de las organizaciones, el Estado, el ambiente y el conjunto de la sociedad (Giraldo, 2009; Patten, 2013; IAESB, 2014).

En la práctica profesional y en los escenarios nacionales de investigación contable se ha reconocido la necesidad de que el contable realice procesos de vinculación entre los conocimientos técnicos y los conceptos y teorías venidos de la contabilidad y otras disciplinas (Loaiza & Rueda, 2011; Rueda & Pinzón, 2009) para que pueda generar alternativas desde el conocimiento e, incluso, para que pueda reconocer el lugar político de la disciplina y la profesión contables en contextos sociales y económicos determinados (Muñoz & Sarmiento, 2010). A pesar de este reconocimiento, pareciera que la formación contable aún no ha dado pasos contundentes en este tránsito.

Podría evaluarse diversos aspectos de la educación contable, pero indiscutiblemente la formación en investigación ha sido uno de los componentes curriculares a los que más se le ha asignado la responsabilidad de producir tales aprendizajes y transformaciones, más allá de reconocer que la investigación contable empírica tradicional atiende esencialmente necesidades del entorno empresarial, pero no necesariamente contribuye a satisfacer otras demandas de mayor calado social y organizacional (Larrinaga & Moneva, 2005; Pesqueux, 2009; Evans et al., 2014). Uno de los aspectos que debe revisarse al respecto de la investigación contable es su propia manera de enseñarse, la forma en que se inicia a los contables en los caminos de la investigación mediante la formación investigativa desde el currículo.

Sin embargo, dentro del contexto de la investigación educativa contable, es poco el aporte que hay acerca de las estrategias didácticas para la formación investigativa. Tal es el caso de los contextos internacionales, en los cuales de acuerdo con León (2009) se ha ido consolidando un capital simbólico que permite reconocer la investigación en educación contable como un campo de acción maduro y con reconocimiento social.

Una lectura detenida de las revisiones que en materia de investigación contable se han hecho en el contexto anglosajón, permite afirmar que el tema de las didácticas para la investigación contable no aparece como un tema relevante. En los exhaustivos trabajos de revisión sobre investigación en el campo de la educación contable emprendidos por Watson et al. (2007); Apostolou, Hassell, Rebele & Watson (2010); y Apostolou, Dorminey & Hassell (2013), no se le da a la enseñanza de la investigación un capítulo aparte dentro de las categorías de revisión. Dichos trabajos efectúan la revisión de una amplia cantidad de artículos sobre educación publicados en Issues in Accounting Education, Accounting Education: An International Journal, Advances in Accounting Education y Global Perspectives on Accounting Education. El análisis se hace sobre dos tipos de artículos: artículos empíricos que efectúan recolección y análisis de datos, y artículos descriptivos, ya sea de revisión de literatura o de descripción de un problema. En los tres casos reseñados, la revisión se hace en torno a las siguientes categorías: evaluación, plan de estudios e instrucción, tecnología educativa, asuntos atinentes a las facultades y estudiantes.

Dentro del análisis de la categoría plan de estudios e instrucción, llama la atención que no se considera la enseñanza de la investigación como un asunto específico del currículo; a lo sumo se incluyen dentro del desarrollo de competencias básicas, al lado de las comunicativas y las sociales. En tanto, otro apartado habla de las áreas profesionales incluyendo la ética. La falta de investigaciones sistemáticas acerca del impacto de la enseñanza en la formación del contador, y específicamente de la enseñanza de la investigación contable, parece ser la norma, como se desprende de la conclusión de uno de estos estudios:

Mientras que la recolección de datos durante la evolución del semestre académico plantea muchos retos, entre los cuales la deserción escolar es no menos importante, los estudios a largo plazo proporcionan la evidencia más confiable del currículo y de la eficacia pedagógica. Por ejemplo, los estudios de caso pueden ayudar a los estudiantes a entender el material proporcionado y a tener un mejor desempeño en las pruebas del semestre; pero sería necesario preguntarse si en un curso futuro, ¿serían capaces esos estudiantes de recordar la información aprendida haciendo estudios de caso? Un curso de escritura intensiva o una propuesta de fortalecimiento escritural puede mejorar la escritura en un curso, pero ¿se dará también esa mejora en semestres futuros? (Watson et al., 2007, 22).

Las discusiones sobre investigación se presentan específicamente en la categoría de asuntos relacionados con las facultades. Básicamente, se relacionan con los índices de productividad investigativa y su incidencia en los procesos de acreditación de las facultades y de los profesores. En este sentido, los trabajos sobre investigación contable que aparecen reseñados, se orientan a analizar los factores de mayor o menor productividad investigativa en el contexto de las necesidades de acreditación de las facultades; todo lo cual es la expresión del proceso de mercantilización de la investigación superior que ha conducido e establecer una brecha entre la investigación y la formación del contador público (Cullen, Richardson & O'Brien, 2004; St. Pierre et al., 2009).

Para St. Pierre et al. (2009), a pesar de que la investigación es inherente a la formación en educación superior, en el campo de la formación contable se evidencia cierto desdén frente al tema; el autor atribuye el hecho a que las investigaciones en el campo de la educación contable no gozan del mismo reconocimiento que las de otros campos tales como los de regulación contable, y a la negación de algunos editores a publicar artículos sobre educación contable, con el supuesto de que estos disminuyen la calidad editorial de las revistas.

A esto se suma la ausencia de propuestas teóricas que orienten la enseñanza de la investigación en el campo contable, lo cual exige replantear las concepciones acerca del vínculo entre la investigación y la docencia y las concepciones acerca de la investigación, la enseñanza y el aprendizaje (Healey, 2005, citado por Jalbert, 2008).

De allí que una revisión de la didáctica de la enseñanza de la investigación contable debe considerar, entre muchos, aspectos como: los conceptos centrales que se discuten (también los que no se discuten) en los procesos de formación investigativa, los modelos explicativos utilizados para ello, los presupuestos epistémicos y prácticos que se utilizan para construir los conceptos, el contenido y los objetivos de la formación investigativa, los procesos y las consideraciones epistémicas de la formulación de problemas de investigación, las metodologías de evaluación y autorregulación de los aprendizajes, etc.; aspectos todos estos en los que no se implican dimensiones exclusivas del conocimiento, sino que intervienen asuntos incluso de lo cultural de los sujetos y las instituciones. Según Tamayo (2003), en una reflexión sobre la didáctica tendrán que asumirse los problemas desde miradas multidisciplinarias que integren dimensiones de lo humano, social, cultural, político y tecnológico.

Esta vía de comprensión de la didáctica puede encontrarse en la propuesta de la didáctica crítico constructiva de Wolfgang Klafki (1986), en la que el eje de discusión se ubica en lo formativo que tienen los contenidos seleccionados en un proceso de formación (Runge, 2008, 169). Esta reflexión en torno a los aspectos formativos que subyacen en las didácticas de investigación es una labor que trasciende el campo disciplinar de la didáctica y se vincula estrechamente con la pedagogía, en la medida en que se pregunta por el tipo de sujeto que se desea formar. En este sentido, si bien el interés del actual proyecto se manifiesta claramente sobre lo didáctico, responder a estas inquietudes tendrá que pasar por la reflexión pedagógica.

De allí que las indagaciones didácticas no solo deben abarcar las decisiones acerca de la manera más eficiente para lograr los objetivos de aprendizaje, sino que debe preocuparse también por la pertinencia de estos objetivos, por las implicaciones que estos tienen en relación con la formación de un contador público que reconozca las relaciones sociales, políticas y económicas en las cuales se desarrolla su quehacer profesional y se moviliza el conocimiento contable, asunto que concierne a la pedagogía.

Si es admitida la necesidad de la investigación contable y -aunque no de manera generalizada- se reconozca que el rol contable puede tener mayores implicaciones en la dinámica de lo social y lo económico, en ámbitos de lo público tanto como de lo privado; entonces resulta pertinente preguntarse el porqué del bajo impacto de la formación investigativa y de las dinámicas de investigación en el campo contable en Colombia, en términos de la cantidad de estudiantes y egresados que hacen investigación, y el avance en el desarrollo del potencial crítico, argumentativo, escritor, propositivo con el ámbito organizacional y social, transformador de sus contextos, o al menos preocupado en su discurso por las implicaciones sociales de la praxis contable. Es por esto que en este documento se discuten tópicos relacionados con las perspectivas didácticas privilegiadas en la enseñanza de la investigación en programas de contaduría pública en la ciudad de Medellín, y la lectura que de estas puede hacerse desde la didáctica crítico constructiva de Klafki.

2. Explicitación del método

2.1 Justificación epistémica del método

El horizonte epistémico del estudio del que se deriva este artículo se ubica en la pedagogía crítica alemana, la cual propone que el proceso educativo debe procurar efectos profundos en el sujeto, tales como la conciencia, la autonomía y la crítica frente a las relaciones de dominación de las sociedades. Y en el amplio espectro de esta pedagogía, esta investigación bebe específicamente de la didáctica crítico-constructiva de Klafki (1986), en la cual la didáctica se asume como el conjunto de decisiones que vincula estrechamente los fines formativos, con los contenidos y las estrategias necesarias para lograr tales propósitos. En consecuencia, la lectura que pueda hacerse de la pertinencia de esta propuesta metodológica, debe acompasarse con la plena comprensión del marco teórico-conceptual de esta importante tendencia del pensamiento pedagógico contemporáneo.

El interés práctico del estudio es explicativo e interpretativo de las didácticas aplicadas en los procesos de formación en investigación, y se nutre de la propuesta de la didáctica de Klafki (1986, 48) en la medida en que plantea que la educación debe potenciar la autodeterminación, codeterminación y solidaridad del sujeto, asuntos que aparecen recurrentemente como objetivos de la formación socio-humanística, dentro de la que se ubica comúnmente la investigación contable, y por ello a ésta se le asignan los mismos propósitos.

En general las organizaciones y algunos profesores atribuyen a los estudiantes y profesionales de la contaduría pública un escaso potencial investigativo, argumentativo, escritural, crítico y propositivo,1 asuntos que se han creído vinculados con la formación socio-humanística e investigativa; por lo que en este estudio se indagó por la responsabilidad que tendría la didáctica de la formación para la investigación frente a esas situaciones. Más allá de este análisis, que corresponde a una mirada lógica causal -aunque más justificativa que determinística-2, el proyecto buscó caracterizar comprensivamente las didácticas de la formación para la investigación, mediante la construcción de una interpretación del carácter formativo, tanto de los propósitos de formación como de los contenidos y las metódicas -conceptualmente diferenciadas por Klafki (1986), del método y las metodologías que se implican en la didáctica- para acceder a los mismos en la formación investigativa contable.

Esa caracterización comprensiva se hace necesaria para el estudio, por la consideración de que la experiencia humana y social resulta ser un entramado de significaciones que no necesariamente son transparentes ante la razón, pero que sí emerge en las distintas posibilidades del lenguaje, por lo que éste cumple al tiempo el papel de objeto y mediador de la experiencia (Alvarado & Ospina, 2009). El ser humano permanentemente interpreta, en su tarea del comprender primario al que aludía Heidegger, como la captura mental del sentido de las cosas; pero no en esa primera anticipación inmediata se agota el sentido de la experiencia humana, aunque en todo caso actúe como un haber inicial para la interpretación (Herrera, 2010).

El papel de la interpretación en este estudio tiene que ver con la explicitación de un sentido de la experiencia docente, con base en dos instancias fundantes: la narración de los sujetos y el contexto institucional que enmarca su experiencia, aunque este último se aborde solamente en el escenario más inmediato de actuación, que son los programas de formación contable; dado que la acción de los sujetos, así como la interpretación que ellos u otros pueden hacer de la misma no puede deslindarse de sus contextos particulares de actuación (Alvarado & Ospina, 2009), los cuales están configurados tanto por su experiencia personal, como por las condiciones históricas del espacio que habita.

Para la construcción de la interpretación, en este estudio se consideraron imprescindibles -como punto de partida- las preguntas por lo que se enseña, el cómo se enseña y el para qué se enseña, por dos razones fundamentales: la primera, porque de acuerdo con Klafki (1986) la reflexión didáctica no puede centrarse en las intencionalidades formativas de unos contenidos separadamente de las formas en que estos son abordados o enseñados; y segunda, porque esas preguntas configuran la puerta de entrada a la experiencia docente del enseñar investigación contable, ya que con base en estas explicitaciones iniciales de sentido se ubican los caminos categoriales para la comprensión -ya no primaria- de las didácticas utilizadas por los profesores.

Con base en el reconocimiento de que la investigación comprensiva o cualitativa no busca generalizaciones ni proponer fórmulas prediseñadas a las prácticas sociales (Morse, 2006; Galeano, 2004; Bonilla-Castro & Rodríguez, 1997), en este estudio no se partió de marcos teóricos preestablecidos para guiar deductivamente el tratamiento a la información, ni se optó por una recolección estadísticamente representativa de datos; sino que se apeló a una perspectiva pedagógica concreta para que actuara como referente epistémico, y se abordó la experiencia de algunos profesores de contados programas de contaduría pública de Medellín, cuyas narrativas se trataron esencialmente de manera inductiva, en diálogo con referentes conceptuales y teóricos útiles a fines de leer críticamente en contexto las didácticas.

Por lo anterior, la apuesta teórica y práctica de esta investigación estuvo abierta a la caracterización didáctica de la formación para la investigación en programas de contaduría pública de universidades de la ciudad de Medellín, lectura que se hizo desde la perspectiva de la institución y de los profesores, por la consideración de que la enseñanza es una de las dimensiones del proceso educativo, cuyo diseño corresponde inicialmente a la institución y al profesor; es decir, el alcance de este estudio se ubica en las declaraciones institucionales y la experiencia narrada por los profesores, no en la validación de las mismas en la experiencia de los estudiantes, lo que podría ser objeto de otro estudio.

Apoyada en la didáctica crítico-constructiva de Klafki (1986), la búsqueda de información y de sentido se fundó en la experiencia de los siguientes actores: para obtener la perspectiva pedagógica institucional sobre la investigación contable, se acudió a los directores de programa y coordinadores de investigación; para decantar la mirada más didáctica se interactuó con los profesores que orientan y acompañan los procesos de formación para la investigación. Las indagaciones se centraron en tres aspectos, tanto de la propuesta curricular como de las prácticas docentes que los profesores explicitan, a saber: primero, las intencionalidades generales con las cuales se incluyen los cursos de investigación en los planes de estudio, así como las particulares que plantean los profesores de investigación para sus cursos; segundo, los contenidos abordados en los cursos de investigación, de acuerdo con lo enunciado por los profesores y lo puntualizado en las cartas descriptivas de los cursos (lo cual reúne tanto la exigencia institucional como el interés del profesor); y, finalmente, las metódicas (estrategias metodológicas) que los profesores dicen que utilizan para enseñar tales contenidos.

2.2 Operacionalización metodológica

2.2.1 Primer momento: identificación de los programas sobre los cuales se hizo el estudio

Se realizó inicialmente un mapeo de las propuestas curriculares de contaduría pública en Medellín, a partir de la información disponible en las páginas web, centrando la atención en la existencia de formación para la investigación en los mismos, tanto en cursos como en semilleros, grupos y líneas de investigación, u otros espacios que permitieran la participación de estudiantes en procesos investigativos.

En este momento se hizo una primera etapa de recolección de información: el mapeo de las generalidades de los programas, como perfiles, propósitos de información, créditos y cursos de investigación, grupos y semilleros de investigación, etc., necesario para la selección de los programas a estudiar.

De casi veinte programas en la ciudad, se seleccionaron siete de acuerdo con los siguientes criterios(cuyo incumplimiento, con excepción del primero, no actuó como factor de exclusión de alguna universidad): existencia del eje o componente de formación en investigación en el plan de estudios, existencia de grupo y semilleros de investigación en contabilidad, acreditación de alta calidad del programa, cantidad relevante de créditos o cursos de investigación, disponibilidad de información en la página web institucional y disposición de la institución para facilitar el acceso a la información.

Los programas seleccionados pertenecen a las siguientes universidades, que serán expuestas en orden alfabético, con el ánimo de que no se asuma ningún tipo de jerarquía:

- Corporación Universitaria Remington.

- Fundación Universitaria Luis Amigó.

- Politécnico Colombiano Jaime Isaza Cadavid.

- Universidad Autónoma Latinoamericana

- Universidad de Antioquia.

- Universidad de San Buenaventura sede Medellín.

- Universidad Eafit.

2.2.2 Segundo momento: recolección de la información

Para la recolección de la información se diseñaron dos rutas: una primera ruta participativa, en la que se realizaron entrevistas semi-estructuradas con los directores de programa y los coordinadores de investigación de cada una de estas universidades, así como dos grupos focales con dos profesores de cada programa, que orientan cursos de investigación y afines, o que también desarrollan procesos de investigación contable. A directores y coordinadores se les indagó por generalidades de los programas, los propósitos de la formación en investigación en los mismos, sus convicciones con respecto a la investigación contable, entre otros asuntos; mientras que a los profesores se les indagó puntualmente por aspectos relacionados con las didácticas empleadas en el proceso de enseñanza de la investigación contable: el propósito de tal formación, el contenido abordado en los cursos y las estrategias empleadas (para problematizar la realidad, para conceptualizar, para acercar a los estudiantes a los métodos de investigación, entre otros).

Otra ruta de revisión documental, en la que se avanzó en el análisis didáctico de las cartas descriptivas de los cursos orientados por los profesores participantes en los grupos focales, siguiendo la propuesta de Klafki (1986) para este tipo de ejercicio interpretativo.

2.2.3 Tercer momento: caracterización comprensiva de las didácticas

La construcción y análisis de la información para la caracterización didáctica tuvo varias etapas, correspondientes con las rutas de recolección: la primera consistió en la construcción de una matriz para la identificación de la idea de investigación de los programas seleccionados, con base en los datos disponibles en la página web y las declaraciones de directores de programa y coordinadores de investigación.

En la segunda ruta se dieron dos procesos paralelos: por un lado, se hizo el análisis didáctico de las cartas descriptivas de los cursos de investigación que fueron aportadas por las universidades; y por el otro lado, se abordó la información de los grupos focales, identificando alusiones de los participantes de acuerdo con la siguiente categorización de partida: el para qué (dimensión teleológica) de la formación para la investigación, el cómo (dimensión metodológica) de esa formación y el qué (dimensión ontológica - contenidos) de la misma.

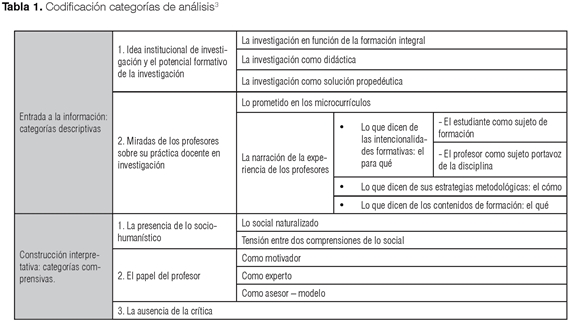

A partir de la anterior organización, se produjo una codificación detallada dentro de tales categorías de entrada, para luego construir las categorías de análisis y construcción interpretativa, que se presentarán en la siguiente sección, siguiendo la Tabla 1.

3. Discusión de resultados y referentes

En toda discusión que aborde el tema educativo aparece ia pregunta por ia formación, de hecho, en muchos espacios llegan a equipararse ambos términos (educación y formación). Por no ser ia intención de este documento presentar una disquisición ampiia y profunda ai respecto, basta aquí acudir a una mirada sobre ia formación, que actúe no sóio como faro para comprender ias impiicaciones de ia iectura didáctica que aquí se presenta, sino que además resuite coherente con ia perspectiva epistémica de ia didáctica crítico-constructiva.

A este fin, conviene entender ia formación como ia instancia unificadora dei principio de humanización y ei eje teórico de ia pedagogía. Dentro de ia antropoiogía pedagógica, formación es diferente de educación: mientras ia primera es un concepto inmanente, que conduce a ia idea de ia autorreaiización y ei devenir permanente dei sujeto, ia segunda es un proceso externo de infiuencia sobre éi (Runge & Garcés, 2011). En este sentido, la pedagogía tiene dos posibies enfoques: unas teorías de ia educación y otras de la formación. "En un sentido amplio, las primeras responden al 'cómo' y las segundas al 'qué' y al 'para qué" (Runge & Garcés, 2011, 16). Así, se asume la formación como "el proceso de despliegue del ser humano en medio del mundo cultural y espiritual" (Runge, 2011); por tanto, ese proceso se concibe como un producto basado en la idea de sujeto, que lo faculta para darse forma de acuerdo con sus propias potencias e intereses personales.

En consonancia con esta idea de formación que alude a la configuración de subjetividad, para Klafki (1986) la didáctica es un acto reflexivo de toma de decisiones en torno a los fines de los contenidos educativos. Hay una primacía de los fines que determina la elección y organización de los contenidos en función de éstos; pero esta relación no es lineal ni mecanicista, pues la determinación de los fines no implica que los contenidos se conviertan en un medio para llegar a esos fines. Se trata más bien de pensar asuntos como: cuál es el poder formativo de los contenidos y de qué manera se insertan estos en el entramado social del sujeto que se forma; cuáles contenidos tienen un matiz emancipador, en tanto ponen en cuestión las condiciones sociales de producción del conocimiento, superando la ilusión de neutralidad; y cuáles, pese a su matiz instrumental, pueden abordarse de una forma crítica a partir de la metódica, teniendo en cuenta que ésta también puede reproducir aquellas prácticas sociales que se desean transformar y que la elección de los medios presupone un criterio de selección que limita y posibilita el alcance de ciertos fines.

Es por eso que este es un estudio didáctico, en tanto implica un proceso de descripción, explicación e interpretación en dos posibles sentidos: el primero y más intuitivo significado de lo didáctico se relaciona con el análisis de aquellos métodos que se aplican para desarrollar en los estudiantes el espíritu y la potencia para hacer investigación contable. Pero, de acuerdo con la pedagogía crítica y específicamente la propuesta crítico-constructiva de Klafki (1986), la reflexión didáctica no puede agotarse ni en las metódicas ni en la explicitación de los fines formativos; de ahí que el estudio manifieste un segundo sentido didáctico preocupado por la relación entre estos fines, los contenidos seleccionados para lograrlos y las metódicas decididas para ello.

Es claro que el segundo sentido de lo didáctico enunciado no controvierte el primero, sino que más bien lo profundiza, pues de acuerdo con Klafki (1986) la reflexión didáctica trasciende la preocupación por los objetivos de formación explícitos al interesarse también por los implícitos.

El carácter 'crítico' de la didáctica de Klafki (1986, 42) está relacionado con potenciar "la autodeterminación, codeterminación y solidaridad en todas las dimensiones de la vida", mientras que el carácter 'constructivo' se refiere a la continua relación que se presenta entre lo práctico y lo teórico, en la que hay una cooperación que permite generar reflexión.

Para el autor, la didáctica en sentido amplio surge como resultado de la investigación acerca de: los objetivos o propósitos de la enseñanza, los contenidos, las formas de organización y realización (en las que la relación entre procesos de enseñanza y aprendizaje debe ser entendida como una relación de interacción) y los medios. Los dos primeros elementos configuran lo que Klafki (1986) denomina didáctica en sentido estrecho y a los dos últimos los asocia con el objeto de estudio de la metódica. En esa vía, este estudio se orienta hacia la integración de estos conceptos: una didáctica en sentido amplio que indague por los fines explícitos e implícitos de los temas y organización de los mismos en los cursos de formación para la investigación contable, y una metódica que indague por los medios y fines utilizados para tal fin.

Con esta premisa, se discuten a continuación tres niveles de organización, descripción e interpretación de la información suministrada y construida en el estudio. El primero alude a la forma en que se propone curricularmente la formación investigativa, es decir, lo hallado en los programas, sin ponerlo aún de frente con la mirada interpretativa; el segundo propone una descripción crítica de las propuestas microcurriculares de los cursos de investigación, así como una discusión crítica del qué, el cómo y el para qué de tales cursos; y el tercero presenta una mirada interpretativa del mundo y el sujeto del que hablan estos cursos de formación investigativa.

3.1 Postulación institucional de la formación para la investigación: la organización curricular y las miradas sobre la investigación

En los programas seleccionados se encontró que la formación para la investigación se da en espacios escolarizados y no escolarizados. Los primeros son esencialmente los cursos de investigación, que tienen diferentes intencionalidades, cantidad de créditos y cursos, y ubicaciones en los planes de estudio, entre los distintos programas. Los segundos son esencialmente los semilleros de investigación, los cuales no son objeto de análisis de este estudio.

En la mayoría de los programas, la formación para la investigación se incluye dentro del componente socio-humanístico, el cual pretende dotar a los estudiantes de elementos provenientes de las ciencias humanas y sociales, para que pueda actuar en todos los escenarios organizacionales, atendiendo a unas premisas de la ética profesional y la moral social; de ello se deriva que la formación para la investigación tendría como primeros propósitos la potenciación de actitudes y aptitudes referidas a la subjetividad y la intersubjetividad. Esto resulta cuando menos curioso, una vez que tradicionalmente la investigación es considerada en primera medida una práctica científica y académica, de la que en todo caso pueden esperarse otros resultados, pero esencialmente se le plantean compromisos con la producción, reproducción y ampliación de los límites de los campos de conocimiento.

En sintonía con esos propósitos, la mayoría de esos programas proponen en su perfil, y lo ratifican los directores de programa, a un contador profundamente conocedor de los ámbitos organizacional y social, problematizador y crítico de la realidad, propositivo en las organizaciones; al tiempo que le delinean -también como promesa- un desempeño profesional especialmente en la empresa, encargado de la confección de información contable, financiera y tributaria.

Los programas de contaduría pública plantean que la formación para la investigación no es exclusiva de los cursos relacionados directamente con la investigación, sino que se vincula estrechamente con la fundamentación contextual, teórica y epistemológica, así como con las potencialidades comunicativas; lo cual en alguna medida ha correspondido a la demanda que desde diversos escenarios se ha hecho sobre ese necesario vínculo entre teoría e investigación (Loaiza & Rueda, 2011; Rueda & Pinzón, 2009).

La preocupación por establecer vínculos entre la teoría y la investigación, como expresión de lo práctico, es recurrente en el contexto anglosajón. Se evidencian varios proyectos que intentan la vinculación entre el conocimiento teórico y la práctica. En el caso de la ética, por ejemplo McPhail (2005) discutió un proyecto de servicio a la comunidad para un curso de Ética Contable y los Negocios que introduce a los estudiantes al trabajo en beneficio del público, para alentarlos a considerar el interés público. Esta referencia permite pensar la posibilidad de que el desarrollo formativo de los estudiantes, específicamente en torno a un pensamiento social, puede lograrse si se establece un vínculo más preciso entre la teoría contable y los escenarios de organización en los cuales se desenvuelve la contabilidad, mediante el estímulo a la investigación empírica.

En ese sentido, la investigación emprendida por Cullen et al. (2004) llega a la conclusión de que los educadores deben incorporar casos empíricos en el plan de estudios de contabilidad para desarrollar en los estudiantes habilidades de investigación, en lugar de que estos permanezcan inactivos en las revistas de investigación. De esta forma, la investigación y la educación aparecen como inextricablemente vinculadas.

No obstante, esta afirmación no puede entenderse como una exacerbación del trabajo empírico en detrimento del teórico, y mucho menos de la experiencia laboral como el único criterio válido para definir aspectos prácticos y metodológicos propios de la investigación. Específicamente se invita a trascender la metodología de casos centrada exclusivamente en el método Harvard, para asumir unos casos más "sucios", en los cuales prime la complejidad de la realidad y puedan conducir a interpretaciones más ricas a partir de diversos marcos de referencia y de esta forma superar la tendencia gerencialista que se le ha dado a la contabilidad (Cullen, et al., 2004); pues como bien afirma el estudio de Ballantine & McCourt (2004), no es necesario tener experiencia laboral en el campo contable para planificar estudios de caso, yendo más allá al evidenciar que los estudiantes con mayor fortaleza en acercamientos teóricos tienen mayor capacidad para formular, sintetizar y proponer múltiples soluciones a un problema.

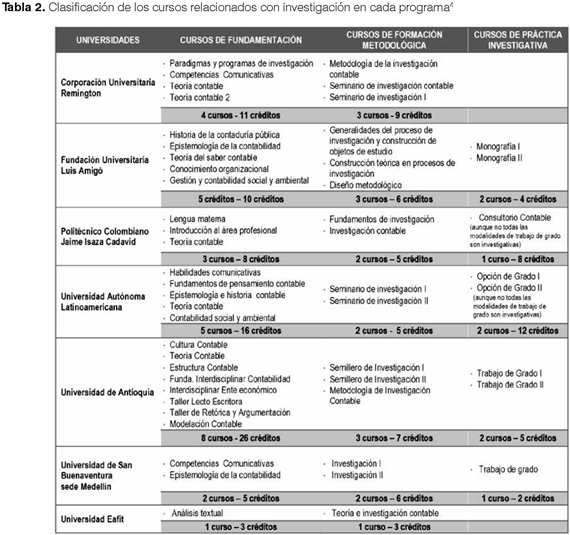

En la lectura de los programas que hizo este estudio, se clasifican los cursos directos o relacionados con la formación para la investigación en tres grupos: el primero, los cursos de fundamentación, en el que se incluyen los que proveen contenidos fundamentales del pensamiento contable, teoría y epistemología contable en los primeros niveles, otras áreas de la contabilidad que amplían la perspectiva disciplinar, y los dirigidos a las potencialidades comunicativas. El segundo grupo reúne los cursos que abordan los aspectos propios de la investigación, como la formulación de proyectos, los asuntos del método, los referentes, entre otros, tengan o no involucrado un ejercicio investigativo de corto alcance. Y al tercer grupo corresponden los cursos de finalización de programa, en los que se ponen en práctica los aprendizajes de investigación, en la realización de una monografía o la participación como auxiliar en un proyecto de investigación (Tabla 2).

La organización de los cursos no es uniforme en los programas, pero sí pueden hallarse unas situaciones comunes: casi que en la mitad de los programas, los cursos de formación metodológica están ubicados en el plan de estudios antes que los cursos de fundamentación; en la otra mitad, pasa justo lo contrario. Esta situación quizá tenga implicaciones directas con los logros y dificultades para los procesos de problematización de la realidad, formulación de problemas de investigación contable y conceptualización, básicos todos en la práctica investigativa. Los programas que tienen primero en su estructura curricular los cursos de fundamentación, tienen menos dificultades para lograr la formulación de problemas contables en los cursos de ejercicio investigativo.

Resulta particular que no todas los programas plantean cursos de formación en asuntos escriturales, pero sí todos declaran, en sus perfiles o en lo expuesto por directores, coordinadores o profesores, que ese es uno de sus objetivos principales en la formación para la investigación. Merece una mención especial el hecho de que en una de las universidades aparezca como curso de fundamentación la formación en retórica y argumentación, pues ésta potencialidad también es declarada por los profesores como una de las promesas formativas de la investigación.

Desde la perspectiva más institucional, manifiesta en la información disponible al público en la página web y lo expresado por los directores de programa y los coordinadores de investigación, para la educación en contaduría pública la investigación representa dos situaciones, o tiene dos razones de ser: de un lado, la investigación es una función del programa, porque esa es una de las responsabilidades de la educación superior; y por el otro lado, el potencial formativo de la investigación.

Sobre el primer sentido, es factible leer en lo explicado por los directores de programa y coordinadores de investigación que actualmente la investigación existe en la educación contable -quizá en otros campos también- atendiendo más a una presión institucional que a las propias urgencias de la disciplina y el papel social de la profesión; en este sentido, la investigación resulta ser un indicador de cierto tipo de productividad institucional, pues los requerimientos estatales y de las comunidades académicas fuerzan constantemente y cada vez más la publicación de artículos en revistas indexadas y, en general, por la satisfacción de los cánones tradicionales de las ciencias exactas, que parecieran ser los privilegiados por organismos como Colciencias.

También en este sentido de la investigación como función del programa, apareció una marcada preocupación, especialmente en coordinadores de investigación y profesores, por las dificultades para construir comunidad académica contable, asunto que desvanece en alguna medida los esfuerzos atomizados por ampliar los horizontes del conocimiento contable y las posibilidades de que éste transforme las prácticas.

Con respecto al segundo sentido, el potencial formativo de la investigación, podría decirse que para los programas en general, la investigación se postula como un camino y un fin formativo, que cumple diversos papeles dentro del programa y el proceso educativo, a saber:

- La investigación en buena medida se piensa en función de la formación integral, lo cual a primera vista resulta plausible; en todo caso, de esta relación habría que evaluar con más detenimiento el sentido que le asignan los programas a esa integralidad, pues en las declaraciones de directores de programa, coordinadores y profesores, así como las informaciones públicas de las universidades, se lee la integralidad aplicable al mejoramiento del perfil profesional, y no tan ocupado de la formación en lo humano. En los enunciados de directores y profesores, resulta más central la postulación de la investigación como una estrategia que permite formar en aspectos subjetivos e intersubjetivos, que su potencial para ampliar los horizontes del propio campo de conocimiento.

- La investigación como didáctica es común en la mayoría de los programas, especialmente en los que se apuesta por el aprendizaje colaborativo y significativo, pues se enuncia que la investigación es una estrategia privilegiada para la formación en los demás campos. Sin embargo, los mismos profesores enuncian las dificultades para establecer relaciones con otros campos de conocimiento, incluso, con otros cursos del mismo programa, y así es menos probable que en esos la investigación sea utilizada como camino para conocer. A este respecto es vital llamar la atención sobre la asimilación que se hace de la investigación con la consulta bibliográfica a profundidad.

- La investigación como solución propedéutica: en la medida en que directores de programa y profesores le asignan a la investigación propósitos de formación relacionados con la potenciación de la capacidad de escritura y argumentación; como si entonces se investigara para aprender a escribir y argumentar, y no al contrario, escribir y argumentar para hacer investigación, como podría pensarse desprevenidamente.

Estas dos últimas concepciones de la investigación no son exclusivas del ámbito nacional. La revisión de algunas experiencias internacionales deja ver la alusión a experiencias didácticas orientadas al desarrollo de habilidades para la investigación, cuyo énfasis a pesar de algunos casos aislados, se ha dirigido más a pensar el mejoramiento de las prácticas docentes, tendientes al desarrollo de un pensamiento profundo y crítico en las áreas, que a fortalecer la investigación de los estudiantes; de allí que no se enseña a investigar al estudiante, sino que se le enseña mediante la investigación. Trabajos como el de Seymore, Hunter, Laursen & Deantoni (2004, citados por Jalbert, 2008), indican las ventajas para el aprendizaje que ofrecen los programas de investigación en pregrado, así: aumento del interés de los estudiantes en la disciplina, aumento de la preparación profesional y de las habilidades, claridad en las metas de formación profesional, mejora el pensamiento crítico y la comprensión del proceso de investigación, aumento de la auto-confianza en la capacidad de hacer investigación y inserción en comunidades de aprendizaje.

Por su parte Lopatto (2004, citado por Jalbert, 2008) identificó los siguientes beneficios: fortalecimiento de la expresión oral y escrita y del trabajo autónomo, aprendizaje de una conducta ética, incremento en la capacidad de tolerancia a los obstáculos y mejora en la capacidad de análisis de datos.

3.2 La promesa y la acción en los cursos de formación para la investigación: la lectura de los profesores

La lectura de los profesores se hizo con base en dos instancias: i) el análisis de las cartas descriptivas de los cursos de investigación que ellos orientan y que fueron aportadas al estudio, por considerar que éstas contienen las directrices institucionales y del programa; y ii) las narrativas construidas a partir de los grupos focales, identificando alusiones de los participantes de acuerdo con la siguiente categorización: el para qué de la formación para la investigación, el cómo de esa formación y el qué (contenidos) de la misma.

3.2.1 Sobre las propuestas microcurriculares

En términos de lo observado en las cartas descriptivas que contienen las propuestas microcurriculares de los cursos de investigación, o sea lo prometido en los cursos, podría plantearse las siguientes inferencias generales5.

Entre los distintos programas, la fundamentación formativa de las cursos teóricos y otros (que ya fueron identificados en el apartado anterior) coinciden en la necesidad de transformar al sujeto, sobre la base del vínculo consustancial entre lo epistemológico, lo teórico y lo humano; todo mediado por la comprensión histórica de los objetos de estudio de este tipo de cursos. De acuerdo con Klafki (1988), esta es una utilización crítica de contenidos que no necesariamente son críticos, pues no por ser teóricos comportan esa característica. Es claro que los cursos de epistemología y pensamiento contable favorecen tal propósito, por ser muy propicias para ejercer "la capacidad de crítica y de juicio, la capacidad para la reflexión sobre relaciones de poder y de intereses sociales y sus condiciones, aprendizaje del aprendizaje y cosas semejantes" (Klafki, 1988, 101). La discusión de fondo, radica en pensar de qué manera la metódica, como formas de organización de la enseñanza para alcanzar tales fines, contribuye al propósito de formación, asunto que pareciera ser difícil de decidir.

Desde el punto de vista de los cursos de formación metodológica y de práctica investigativa o aplicación de la investigación, puede inferirse que el énfasis metodológico de éstos disipa la idea de formación del sujeto; pues, en algunos programas no aparece y en los otros se refiere a una dimensión cognitiva -especialmente preocupada por la apropiación de la metodología y operatividad de la investigación- que probablemente invisibiliza al sujeto histórico y social. El contexto en el cual este sujeto se desenvuelve es el de una sociedad que produce, reproduce y acumula conocimiento, y esta lógica se hace presente en las declaraciones sobre los productos requeridos en el curso; así, los principios de racionalidad, sistematicidad, cooperación y comunicación se convierten en los ejes de formación. En últimas, en estas propuestas microcurriculares no se hacen visibles los argumentos que propongan condiciones de transformación social y personal, en el sentido de la reflexión por la condición humana; la mayor alusión a la formación para el futuro radica en la posibilidad de formar a quienes llegarán a hacer parte de las comunidades académicas, como un ritual de paso que "permite entrar a un mundo reservado a pocos" (Carlino, 2005, 25).

Es posible suponer que por ser áreas de formación metodológica, los propósitos de formación crítica se diluyan. Empero, es necesario enfatizar que los métodos se relacionan directamente con unas concepciones epistémicas vinculadas con concepciones acerca del mundo, la sociedad y el sujeto; por lo tanto, no es viable pensar el método en ausencia de esas reflexiones. Además, es posible darles ese carácter mediante dos posibilidades: integrándolos con contenidos críticos, o aplicando una metódica que conscientemente potencie las posibilidades de interacción social, capacidad de autogestión, actitud crítica y solidaridad, ambas expresadas por Klafki (1988) como las posibilidades formativas de la metódica.

3.2.2 Sobre las experiencias de los profesores

En la perspectiva experiencial de los profesores, narrada en los espacios de grupos focales, se discuten las intencionalidades formativas, las estrategias para lograrlas y los contenidos abordados. En términos de las intencionalidades formativas de los distintos cursos de investigación puede identificarse la preocupación por dos sujetos: el estudiante y el profesor quién más que como sujeto, aparece como portavoz de la disciplina.

- Las intencionalidades formativas: el Para qué

El estudiante como sujeto de la formación: En las manifestaciones de los profesores puede inferirse que la investigación representa potencialidades para la formación, en tres sentidos: su subjetividad, su desempeño académico y profesional, y sus actuaciones en el ámbito social. En primera instancia, para algunos profesores la investigación como camino hacia la apropiación y producción de conocimiento, provoca estadios de felicidad, porque esto les permite a los estudiantes ampliar su comprensión del mundo y hallarle sentido a la carrera profesional por la que han optado. De ahí pareciera derivarse que la dimensión subjetiva del estudiante se ve enriquecida en la medida en que se sienta satisfecho con sus horizontes de actuación profesional. Desde la óptica de los profesores, el mayor sentido de realización se otorga a partir de la sintonía con esos ideales:

"Trato de interpretar a través de algunas conversaciones con estudiantes lo que para ellos podría significar los aspectos positivos de ver materias como seminario de investigación u otras materias afines, en concreto considero que este tipo de materias encuentra bastante resistencia en principio por parte de los estudiantes y los pocos que tal vez otorguen un sentido positivo a estas materias, identifico en ese sentido positivo una mayor identidad con aspectos disciplinares o con otros aspectos disciplinares más allá del inmediato ejercicio profesional. Ejemplo, alguna vez una estudiante me decía: «profesor yo no sé qué hubiera sido de mí, si usted en algún momento no me hubiera hablado de la historia de la contabilidad», porque dada las características de ella y sus gustos académicos, como que no se imaginaba en el ámbito de la empresa y entonces encontró una mayor identidad o digámosle una mayor felicidad si se quiere, como individuo, a partir de la visualización de los contenidos disciplinares" [Profesor participante en grupo focal].

No obstante, estos momentos de iluminación son más bien escasos, ya que la generalidad expresada es la del desencanto y la angustia por no lograr concitar en el estudiante esa pasión que la investigación despierta en el profesor, en tanto las conexiones que se alcanzan no trascienden sino "para aquellos que buscan la felicidad" [Profesor participante grupo focal].

"Yo tengo estudiantes en seminario de investigación I, que fueron capaces de formular esa pregunta, que cosa tan bacana los chinos emocionados; llegaron al segundo nivel: -¿cuál es el problema? -jumm. No profe, eso era del semestre pasado. -Sí, pero la idea de llevar un proceso, ¿qué hubo de las expectativas que usted tenía?, ¿qué hubo de esas ansias que usted había manifestado por el problema, ese interés, de esa cosa que yo vi tan interesante el semestre pasado?" [Profesor participante grupo focal].

Tal desencanto surge, de acuerdo con otras explicaciones, de la pérdida del sentido social por parte de los propios profesores, al ser incorporadas en la dinámica institucionalizada de la investigación; como si al incluir la investigación en el contexto universitario, ésta se hubiera domesticado:

"Había personas, habían comunidades que tenían un proyecto más allá del laborismo dentro de la empresa por parte de los contadores, de la elaboración de estados financieros, había escenarios donde se preguntaban sobre el papel político que nosotros teníamos sobre el proyecto histórico de la contaduría pública, sobre el problema de la representación de la riqueza, de la reproducción de la riqueza y de la distribución de la riqueza como aspectos que determinan la vida de las organizaciones y el equilibrio social; ese tipo de reflexiones se daban en ese tipo de escenarios, que no se están dando ahora cuando la institucionalidad absorbe estos cuadros, como que ya nos echamos a descansar y resulta que dentro de la institucionalidad uno encuentra docentes que consideran la contaduría pública como un proyecto de vida, como un proyecto de darle sentido a su existencia" [Profesor participante grupo focal].

Sobre el segundo sentido, el desempeño académico y profesional, los profesores afirman que la investigación favorece los desempeños del estudiante y futuro contador público también en tres aspectos: el enriquecimiento profesional para la escritura y la crítica, la ampliación de las perspectivas interdisciplinares y la introducción en la cultura académica. El primero de éstos se logra esencialmente con el acercamiento a las perspectivas teóricas y epistemológicas y la construcción de anteproyecto y proyecto de investigación, lo cual en algunos casos se expresa en un desempeño profesional enriquecido, menos rutinario y mecánico que aporta niveles de competitividad diferentes en el ámbito del desempeño laboral. Tal y como se observa en la siguiente mención que un profesor hace de lo afirmado por un estudiante:

"(...) vea profe, lo que pasa es que yo estoy con otro compañero que también se supone del mismo nivel mío, pero él no es capaz de hacer este tipo de redacciones porque a él no le enseñaron, y me pregunta entonces ¿es que a usted le enseñaron a redactar? (.)" [Profesor participante en grupo focal].

Este detalle puntual se expresa en términos más generales al describir la apertura de horizontes como resultado de la formación investigativa, la cual libera al contador de la carga rutinaria que históricamente se le ha endilgado:

"Nuestra Universidad no pretende que haya 500 investigadores de aquí a 5 años, pretende que por lo menos haya unos contadores públicos capaces de cuestionar su ejercicio profesional y de ejercerlo lo más ampliamente posible, que no sean simplemente el contador de escritorio y que después de 30 años si es que todavía puede, se pensiona en la misma empresa y que lo único que hizo fue registrar y por eso nunca movió el escritorio del lado de la ventana para poder saber dónde quedaba lo que podía ver" [Profesor participante de grupo focal].

Eso que se puede ver se declara como resultado del segundo aspecto, la mencionada ampliación de las perspectivas interdisciplinares, entendidas como el diálogo con otras disciplinas y sujetos provenientes de estas, intenciones que son coherentes con las demandas de la sociedad del conocimiento, que se preocupa esencialmente por la interacción de los campos de conocimiento y las comunidades académicas.

"Entonces con ellos se ha evidenciado que cada uno pone en el escenario del afuera frente a las áreas de las ciencias administrativas una problemática, y cómo la interpreta el negociador, el administrador, entonces eso va generando no solo esos espacios de reflexión, sino esas hermenéuticas de también el escenario de la transdisciplinariedad de escuchar al otro qué piensa frente a un fenómeno que puede ser que yo consideraba muy de mi área y el otro también como lo piensa" [Profesor participante grupo focal].

O con una nueva manera de acercarse al contexto, de entenderse en relación con el mundo. y sobre todo de entender la escritura como el testimonio de una mirada propia que se ha ido construyendo:

"Entonces a mí me gusta trabajar siempre como con muchas referencias al contexto, tratando de hacer que la investigación sea más usada como herramienta para aproximarse al contexto, que no sea en sí como una finalidad[...]así sea que en el semestre escribamos dos páginas, pero son dos páginas de él y que lo pusimos a hacer alguna reflexión. Entonces creo que esa es una fortaleza que he tratado de cultivar, que el muchacho se apropie del proceso investigativo como una mediación para él, para su propio aprendizaje y no simplemente pues un ritual académico más de cumplir" [Profesor participante grupo focal].

El tercer aspecto, la introducción en la cultura académica, se caracteriza por el manejo propio de su lenguaje, la capacidad para apropiar conceptos y perspectivas teóricas, la facilidad para la escritura de documentos académicos, la habilidad para diseñar y utilizar métodos no sólo para la investigación sino en general para cualquier actividad del trabajo, entre otros.

"(...) es lo que llamaría la tradición escrita, la necesidad de utilizar los instrumentos de la investigación permanentemente para ir documentando la experiencia investigativa, generalmente uno les enseña las llamadas fichas de trabajo o los diarios de campo y mediante estos instrumentos ellos se van apropiando de un elemento de la cultura académica que es siempre escribir lo que se hace, lo que se reflexiona; ese es un elemento [de la cultura académica] supremamente importante dentro de lo que es la experiencia de la metodología de la investigación" [Profesor participante grupo focal].

De esta forma, se piensa que el sentido se logra en tanto el estudiante pueda acceder a esa cultura, pueda sentirse parte de esa interacción simbólica que articula elementos epistemológicos, teóricos, y metodológicos.

"(...) Cuando uno introduce en la posibilidad de la investigación a un estudiante, ellos rompen esa barrera, rompen ese caparazón y se dan cuenta que esa estrategia va a la práctica. Hay unos elementos filosóficos y otros elementos políticos, sociológicos que desafían el mundo e indudablemente la experiencia en investigación, enseñar la metodología, amplía los horizontes de los contadores" [Profesor participante grupo focal].

En el tercer sentido, las actuaciones del estudiante en el ámbito social y organizacional, los profesores plantean que el trabajo en equipo es quizá el aprendizaje más importante para el que prepara la formación investigativa, y a este los profesores le asignan dos responsabilidades: uno, formar a los estudiantes para la interacción social en términos de su habilidad para superar los desacuerdos, y dos, favorecer la configuración de relaciones de cooperación y solidaridad entre los estudiantes, de modo que sea factible la discusión, apropiación y construcción de conocimiento con sus pares de la misma y otras disciplinas. "Se rescata mucho la necesidad de trabajar conjuntamente, de hacer las cosas y de entenderse y de superar los desacuerdos y de buscar los espacios de tiempo y esas cosas" [Profesor participante focal].

Dicha construcción se orienta más a la capacidad de producir conocimiento útil para la empresa, que a la posibilidad de rescatar el conocimiento emanado de la realidad social.

"El trabajo en equipo es una gran fortaleza, indudablemente, y la reflexión de pensarse que ellos hacen investigación de manera cotidiana, pero de manera distinta, no tan rigurosa como lo vemos en la academia, pero que en las organizaciones también se da" [Profesor participante grupo focal].

De los anteriores aspectos, llaman la atención dos elementos: de un lado, la posible asimilación de la crítica a la cultura académica, pues en la primera se resalta la capacidad de apropiación teórica, más que a la actitud de vigilia y sospecha frente al devenir social, económico y cultural del entorno; además de la connotación de la crítica como esperanza de una actitud futura del profesional. Por el otro lado, la alusión al ámbito social, en dos perspectivas que inicialmente podrían parecer distintas, pero que en una lectura más detenida, pueden estar refiriéndose a lo mismo: lo social desde el punto de vista de la cooperación y redes de solidaridad, y lo social como sociedad del conocimiento. De la descripción que se hizo en los párrafos anteriores de estos aspectos, puede notarse que ambos sentidos aluden en últimas a la perspectiva de trabajo mancomunado entre las disciplinas y las comunidades académicas, y menos a la de las relaciones sociales que son impactadas, determinadas o ignoradas por la representación que hace la contabilidad y el ejercicio profesional.

- El profesor como sujeto portavoz de la disciplina

La consideración del profesor también como sujeto de la formación para la investigación, proviene de advertir que en las declaraciones de los profesores, los estudiantes y la disciplina aparecen como naturales preocupaciones de la misma, pero no así el profesor. Desde este punto de vista, el profesor investigador, no se evidencia claramente como sujeto de formación. Su importancia política, epistemológica y política se subordinan a la necesidad de transmitir el deseo y la pasión como condiciones vitales para que la formación para la investigación reporte logros por parte de los estudiantes, pero éstas no se consideran aspectos esenciales para que un profesor oriente los cursos de investigación; de hecho, esta consideración del deseo, parece imponerse por encima del requisito de tener experiencia en investigación contable.

"Yo creo que lo que han dicho los profesores de empezar uno pues jovencito en la investigación, es interesante para los estudiantes porque lo ven muy relacionado con lo que hablamos ahora del apasionamiento, cuando uno ve en la investigación uno habla con mucha pasión de lo que hace, por ejemplo desde los estudiante le empiezan a preguntar a uno que es lo que usted ha investigado, cierto, y le prestan atención a uno sobre eso" [Profesor participante grupo focal].

Desde esta percepción, la experiencia investigativa del profesor se convierte más en un asunto de interés, de motivación hacia el ejemplo, de legitimidad del rol docente, más que de conocimiento necesario para orientar a los estudiantes en los problemas y discusiones propias de la disciplina. De allí, que en gran medida la experiencia investigativa del profesor, contribuye esencialmente a solucionar aspectos metodológicos y técnicos, más que a orientar críticamente la comprensión del estudiante. La experiencia investigativa, le permite al profesor:

"(...) poder hablar directamente con libertad al estudiante de los métodos, de las formas de buscar información, de cómo utilizar la información pues para que sea más factible y más cercana al estudiante" [Profesor participante grupo focal].

De todos modos, es necesario reiterar que a pesar de este reconocimiento, se observa que la mayor parte de los profesores que orientan cursos de investigación contable, no hacen investigación contable.

En algunos profesores que investigan, aparece la disciplina contable como preocupación fundante de la formación para la investigación; es decir, en esos casos pareciera que en el proceso formativo fuera más central la disciplina que el estudiante, y sobre todo más importante que las atribuciones valorativas del profesor acerca de lo social. En la medida en que se nombra que la investigación contable debe reportar resultados esencialmente en dos sentidos: en primer lugar, la ampliación de los horizontes teóricos, epistemológicos y metodológicos de la contabilidad; y en segundo lugar, con base en lo anterior, el mejoramiento de la imagen que la disciplina tiene en el ámbito universitario, académico e, incluso, social. Por supuesto, importa la formación de los estudiantes, pero en tanto ésta les sirva a ellos para que se comprometan, en sus ejercicios investigativos de aula, con la reflexión disciplinar, de modo que puedan tomar distancia de las miradas más instrumentales de la contabilidad.

"(...) eso también permitiría que ellos vayan reconociendo, lo cual les parece a veces bastante sorprendente, que la contabilidad supere los límites de la técnica, los límites del ser prácticos y se trasciende hacia un nivel fundamentalmente que les sirve para descubrir la contabilidad como una disciplina académica, como una disciplina que con los conocimientos que va adquiriendo han sido productos de construcciones teóricas y de reflexiones epistemológicas, eso les parece sorprendente que por ejemplo la forma de hacer un registro contable tenga unos antecedentes en pensamiento de contabilidad" [Profesor participante grupo focal].

En algunos profesores esa pretensión se llena de sentido, hasta el punto de que se convierte en un factor cargado de emotividad y angustia, por no lograr convocar desde el deseo el gusto por la investigación, la cual no tiene la legitimación necesaria para imponerse.

"Yo no veo al profesor de tributaria emocionado con formarlos a todos como tributaristas y si hay alguien al que no le gusta, perdió la materia y no más, chao y repite; el que no aprendió contabilidad que repita el curso; en cambio para uno que alguien no le trabaje en investigación es angustioso, es una cosa de que -ese chino porque no (...) y tiene cosas en el coco y es capaz de pensarlas, que le hace falta- y ahí es cuando uno comienza a fustigarse ¿En qué estamos fallando? ¿Qué es lo que hace falta?" [Profesor participante grupo focal].

Derivado de estas pretensiones, la mayor expectativa de aquellos profesores es que los estudiantes se conviertan en investigadores de la contabilidad, concretamente en los asuntos teóricos de la misma, lo cual en alguna medida controvierte las intencionalidades formativas asignadas a la investigación, referidas a la configuración de la subjetividad.

"(...) identifico en ese sentido positivo una mayor identidad con aspectos disciplinares o con otros aspectos disciplinares más allá del inmediato ejercicio profesional, ejemplo, alguna vez una estudiante me decía: "profesor yo no sé qué hubiera sido de mí, si usted en algún momento no me hubiera hablado de la historia de la contabilidad", porque dada las características de ella y sus gustos académicos, como que no se imaginaba en el ámbito de la empresa y entonces encontró una mayor identidad o digámosle una mayor felicidad si se quiere, como individuo, a partir de la visualización de los contenidos disciplinares" [Profesor participante grupo focal].

El sujeto profesor aparece solo como mediador, como figura que establece un vínculo entre el sujeto y la disciplina. En esa relación emergen sentimientos de angustia, soledad, pasión. Una pasión que se contagia: se le pide pasión al estudiante, pero una pasión que emana de los profesores hacia ellos, como en un proceso de vaciamiento que resulta extraño, pues las pasiones son una construcción íntima. Una soledad que se evidencia en el profesor que se dedica especialmente a asignar calificaciones y 'llenar papeles', que no hace comunidad académica, que no se reúne a hablar de sus cosas, de su quehacer, de su angustia. Y una angustia que procede de saber la resistencia y el sinsentido que la investigación genera en los estudiantes.

- Las estrategias metodológicas: el Cómo

La crítica aparece en los cursos de investigación como intencionalidad formativa -como se mostró en el apartado anterior- tanto como estrategia metodológica, pues los profesores juzgan que el inicio del proceso investigativo es una revisión a la realidad de lo contable y las organizaciones, con una actitud crítica y reflexiva, de modo que puedan formularse proyectos que aborden temáticas pertinentes y necesarias para esos escenarios. De esta consideración se deriva que una forma de aplicar la crítica como metódica es la selección de los temas a abordar en los ejercicios investigativos; sin embargo, tanto profesores como coordinadores de investigación plantean que los temas más abordados por los estudiantes en sus proyectos actualmente están relacionados con la internacionalización contable, la valoración de recursos ambientales y el capital intelectual, la formalización de las pymes, asuntos tributarios, contabilidad o auditoría forense, procesos de control, entre otros; mientras que temáticas como el papel de la contabilidad en el capitalismo, la pobreza, los asuntos teóricos y epistemológicos de la contabilidad, la educación contable, la historia de la contabilidad, están ausentes. Pareciera haber una renuncia a aquellos temas que escapan al ámbito de la empresa.

"(...) pero yo veo un imaginario muy fuerte en el estudiante; o sea, el estudiante pareciera que como profesional en el único lugar que se ve es en la empresa privada, el resto de la sociedad no existe, la contabilidad y la contaduría no existe en ningún otro espacio" [Profesor participante grupo focal].

En este campo de las temáticas emerge nuevamente la angustia del profesor. Una angustia que nuevamente radica en la teoría más que en lo social, porque la atribución es cambiar el mundo por vía de la teoría.

"Yo recuerdo que al principio era un angustia muy tenaz que todos los trabajos fueran iguales o que a ellos no les gustara la teoría contable, entonces uno llegaba a un salón y si veía la gente por allá dispersa, uno decía soy un mal profesor, que pesar, no vamos a cambiar el mundo (...) después uno ya dice, «no es que no es así», es decir, en últimas no van a ser nuestras preocupaciones, porque no somos estudiantes típicos de la contaduría pública, o sea, nosotros no hacemos parte de los regulares en la formación contable" [Profesor participante grupo focal].

De esto emana el segundo aspecto del cómo: las formas de vincular el interés de los estudiantes. Los profesores manifiestan que la motivación de los estudiantes es uno de los caminos más importantes para lograr resultados visibles en la formación para la investigación, y se produce a partir de factores intrínsecos y extrínsecos. Los primeros son, en algunos casos, esencialmente la razón utilitaria de satisfacer un requisito para el grado, así como la voluntad de conocer, concretamente de ampliar los horizontes de su carrera profesional. Los segundos provienen específicamente de la posibilidad de vincular el conocimiento con las condiciones reales de los estudiantes.

"Es necesario profundizar más en investigación empírica, la investigación empírica creo que es el vínculo que puede conectar mi sentido con el sentido de finalidad del estudiante" [Profesor participante grupo focal].

La investigación básica se interpreta así como algo lejano al interés del estudiante, como algo que está por fuera de sus posibilidades y necesidades. Por tal razón, se expresa la necesidad de darle corporeidad a esa masa ideal de la teoría, mediante la contextualización, la cual, cómo ya se afirmó, se restringe el mundo de la empresa.

Estos factores extrínsecos también provienen específicamente de la empresa, en la medida en que se asume que la investigación produce un plus que puede ser ejercido en ese lugar, sin que la empresa misma lo exija como perfil de trabajo; en este sentido, los profesores valoran que las empresas de alguna manera se vinculan con los procesos investigativos de los estudiantes y les abre el espacio para que ésta misma se convierta en objeto de estudio de tales procesos.

"(...) en el caso de nosotros desde que estamos haciendo el simposio, los más comprometidos indudablemente son los patrones de los muchachos y ellos han estado en los simposios escuchándoles las propuestas, lo que han reflexionado y hemos hecho muchas cartas contándoles en donde están, para donde van, cuales son las fechas y ellos mismos los han acompañado, nosotros sentimos el hecho de comunicarnos y estar muy cercanos con la organización de los chicos, muy interesante" [Profesor participante grupo focal].

En otras palabras, la motivación intrínseca o extrínseca pareciera en todo caso enmarcarse en la dimensión del trabajo y en el escenario de la empresa, y desde la utilidad en este espacio se juzga el éxito y pertinencia de la formación investigativa.

En un sentido similar al anterior, aparece el deseo del estudiante en los cursos de investigación, un deseo que trasciende la idea de motivación y que se vincula con la posibilidad de que los estudiantes en los cursos de investigación le hallen sentido a su elección profesional, porque las miradas disciplinares les seduce como opción de trabajo, o porque los procesos de problematización de la realidad y de crítica a la misma les satisface y congracia como sujetos.