Servicios Personalizados

Revista

Articulo

Portugués (pdf)

Portugués (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

versión impresa ISSN 0121-6805

Rev.fac.cienc.econ. vol.23 no.1 Bogotá ene./jun. 2015

ANÁLISE DA RELAÇÃO ENTRE O VALOR ECONÔMICO AGREGADO (EVA) E OS INDICADORES DO MERCADO DE EMPRESAS BRASILEIRAS*

ANALYSIS OF THE RELATIONSHIP BETWEEN THE ECONOMIC VALUE ADDED (EVA) AND THE MARKET INDICATORS OF BRAZILIAN BUSINESS

ANÁLISIS DE LA RELACIÓN ENTRE EL VALOR ECONÓMICO AGREGADO (EVA) Y LOS INDICADORES DEL MERCADO DE EMPRESAS BRASILEÑAS

CAROLINE SULZBACH PLETSCH**, ESTELAMARIS REIF*** & TARCÍSIO PEDRO DA SILVA****

UNIVERSIDADE REGIONAL DE BLUMENAU (BRASIL)

* Este artigo é resultado de pesquisa desenvolvida no Grupo de pesquisa em Contabilidade Financeira do Programa de Pós-Graduação em Ciências Contábeis (PPGCC) da Universidade Regional de Blumenau (FURB). Documento como um resultado do projeto de pesquisa: "Pesquisas em Finanças Corporativas e Comportamentais", financiado pelo FURB e Conselho Nacional Científico e Tecnológico.

** Mestranda em Ciências Contábeis pelo PPGCC/FURB. Universidade Regional de Blumenau (FURB). Grupo de pesquisa em Contabilidade Financeira. E-mail: carol_spletsch@yahoo.com.br. Tel: (47) 3321 0565. Endereço postal: Rua Antônio da Veiga, n° 140, Sala 202, Bairro Victor Konder, CEP 89012-900 - Blumenau - SC.

*** Mestranda em Ciências Contábeis pelo PPGCC/FURB. Universidade Regional de Blumenau (FURB). Grupo de pesquisa em Contabilidade Financeira. E-mail: estelamarisreif@gmail.com. Endereço Postal: Rua Antônio da Veiga, n° 140, Sala 202, Bairro Victor Konder, CEP 89012-900 - Blumenau - SC.

**** Doutor em Ciências Contábeis e Administração pelo PPGCC/FURB. Professor do Programa de Pós-Graduação em Ciências Contábeis (PPGCC/FURB). Universidade Regional de Blumenau (FURB). Grupo de pesquisa em Contabilidade Financeira. E-mail: tarcisio@furb.br. Endereço Postal: Universidade Regional de Blumenau Programa de Pós-Graduação em Ciências Contábeis - Sala D 202. Rua. Antonio da Veiga, 140 - Bairro. Victor Konder 89012-900 - Blumenau - SC.

Recibido/ Received/ Recebido: 30/12/2013 - Aceptado/ Accepted / Aprovado: 29/08/2014

Resumo

Este artigo mostra os resultados de um estudo que teve como objetivo analisar a relação entre o Valor Econômico Agregado (EVA) e os indicadores do mercado de empresas brasileiras pertencentes ao índice IBrX 100 no período 2008-2012. Tratou-se de uma pesquisa descritiva e quantitativa, que usou como técnica de análise estatística a regreção linear múltipla. Os resultados mostram que somente a variável valor de mercado tem influência no EVA.

Palavras chave: Valorização de empresas, EVA, Indicadores de mercado.

Abstract

The objective of this study was to analyze the relationship between the Economic Value Added (EVA) and indicators of the Brazilian business that belong to index IBrX 100 during the period 2008-2012. It was a descriptive and quantitative research that used the multiple lineal regression as statistical analysis. The results pointed out that only the market value variable has effect on EVA.

Keywords: Business valuation, EVA, Market indicators.

Resumen

Este artículo muestra los resultados de un estudio que tuvo como objetivo analizar la relación entre el Valor Económico Agregado (EVA) y los indicadores del mercado de empresas brasileñas pertenecientes al índice IBrX 100 en el período 2008-2012. Se trató de una investigación descriptiva y cuantitativa, que usó como técnica de análisis estadístico la regresión lineal múltiple. Los resultados muestran que solo la variable valor de mercado tiene influencia en el EVA.

Palabras clave: Valoración de empresas, EVA, Indicadores del mercado.

Pletsch, C., Reif, E. & Da Silva, T. (2015). Análise da relação entre o valor econômico agregado (EVA) e os indicadores do mercado de empresas brasileiras. En: Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. rev.fac.cienc.econ, XXIII (1).

JEL: G10, G11, M21.

1. Introdução

As empresas estão cada vez mais envolvidas em um mercado competitivo, o que faz com que desenvolvam práticas com o objetivo de gerar valor na atividade, bem como monitorá-lo. Dessa forma, surgem estratégias relacionadas à criação de valor e métodos de avaliação de desempenho das organizações (Cer-queira, Soares & David, 2009).

A necessidade de novas estratégias gerenciais, segundo Saurin, Mussi & Cordioli (2000), levou as empresas a adotarem o método de gestão baseado no valor, o qual se refere a um modelo de gestão destinado a criar valor aos acionistas. Neste contexto, na busca por outras formas de medida de desempenho que expressem a real criação de riqueza de uma empresa, surgiu o Valor Econômico Adicionado (Economic Value Added) - EVA, que juntamente com o Valor de Mercado Adicionado (Market Value Added) - MVA, tornaram-se as duas medidas de valor adicionado mais citadas na literatura (Krauter, 2006).

Cunha & Frezzati (2004, 6) destacam o EVA como "(...) um indicador financeiro de longo prazo que pode ser utilizado na gestão baseada em valor, juntamente com os direcionadores de valor, na busca de maximizar o valor da empresa". De acordo com Backes (2002), o objetivo do EVA é maximizar o valor gerado pela empresa por meio de alterações na cultura da organização, bem como sincronizar os objetivos dos acionistas com o dos gerentes. Um EVA positivo ocorre quando há criação de valor para o acionista, já quando há destruição de valor, resulta em um EVA negativo (Cunha & Frezzatti, 2004).

Lovata & Costigan (2002) destacam que este método é superior aos métodos tradicionais de avaliação de desempenho, pois alinha os gestores e acionistas para o mesmo objetivo, que é o de aumentar o valor da empresa.

Stewart (2005) afirma que o interesse pelo EVA é decorrente dele ser a única medida de desempenho que se relaciona diretamente com o valor de mercado da empresa. Na concepção de Sobue & Pimenta Junior (2012), as empresas que fazem parte do mercado de capitais e são capazes de adicionar valor e gerar riqueza tem suas ações valorizadas e disputadas, pois o valor de mercado e o valor econômico de uma empresa sustentam as transações com os títulos de dívida e propriedade no mercado de capitais. Para Ratnatunga (2002), o EVA possui como foco o aumento de valor de mercado.

Nesse contexto de pesquisa que envolve os temas sobre mercado de capitais, indicadores de mercado e criação de valor, tem - se o seguinte problema de pesquisa: Qual a relação do EVA com indicadores de mercado das empresas brasileiras? Com o intuito de responder o problema de pesquisa, o objetivo deste estudo é analisar a relação do EVA com indicadores de mercado das empresas brasileiras.

As motivações para realização da pesquisa passam pelas que destacam o tema e suas relações, conforme destacado em algumas pesquisas, como a de Frezatti (1998) e Backes (2002). Ambos abordaram aspectos teóricos, como conceito, formas de cálculo, vantagens, desvantagens e dificuldades para apuração do valor do EVA. Posteriormente, Cunha & Frezatti (2004), Krauter (2006) verificaram as medidas utilizadas pelas empresas para avaliar o desempenho financeiro com o objetivo de criar valor, concluíram que as medidas tradicionais são as mais utilizadas, tais como ROI e ROE.

Uma análise teórica das estratégias que as empresas podem desenvolver referente aos seus ativos intangíveis e como estas podem afetar o processo de criação de valor foi desenvolvida por Kayo, Kimura, Martin & Nakamura (2006). Cerqueira et al. (2009) compararam o EVA e o MVA no mercado brasileiro e identificaram uma relação positiva entre ambos. Também identificaram que no Brasil, o mercado acionário tem boa reação quando a geração de valor é medida pelo EVA.

Angonese, Santos & Lavarda (2011) verificaram a relação entre o endividamento da empresa e o valor econômico agregado através do uso da análise de regressão linear pelo método dos mínimos quadrados ordinários (MQO), contudo não encontraram relação significativa. Meneses, Cunha, Luca e Holanda (2012) analisaram algumas empresas listadas na revista Exame Melhores e Maiores a partir do EVA, e perceberam que apenas 5 empresas permaneceram na mesma posição ao compará-lo com o elaborado por meio do EVA.

A relação do EVA e do MVA com os indicadores tradicionais de desempenho Lucro por ação (LPA), valor de mercado (VM), retorno sobre o capital investido (ROE), retorno sobre o ativo (ROA), das empresas listadas na BM&FBovespa no período de 2000 a 2010 foi realizado por Kruger & Petri (2013a). Os resultados confirmaram a relação entre EVA, MVA e os indicadores de desempenho LPA e VM.

Os indicadores de mercado também são pesquisados no mercado brasileiro, na pesquisa de Costa Junior & Neves (2000) foi verificado a influência das variáveis valor de mercado, índice preço/lucro (P/L) e índice valor patrimonial/preço (Pal/Pç) na explicação da rentabilidade média das ações e constataram influencia significativa. Lemme (2001) fez uma abordagem teórica sobre os modelos de avaliação das empresas e suas aplicações na prática do mercado. Os índices abordados foram o Preço/Lucro (P/L) e Preço/Valor Patrimonial (P/VP). Destacou-se que em conjunto, esses índices fornecem informações sobre a relação lucratividade presente e futura.

Outra pesquisa, de Mello & Marcon (2006) utilizaram o retorno operacional, EVA e o índice preço/ valor patrimonial, para compor uma medida multivariada da performance das empresas. Os dados apontaram que essa mensuração não afetou a estrutura de variância de desempenho. Percebe-se que alguns estudos relacionaram o EVA com indicadores econômico-financeiros, mas não foi encontrado estudos que o relacionaram com os indicadores de mercado utilizados na presente pesquisa.

A avaliação de desempenho econômico-financeiro das empresas, por meio de índices, além de fornecer uma análise sobre a organização, retrata uma significância na análise financeira quando comparada a índices de empresas concorrentes. Através destas comparações, pode-se determinar a situação financeira de uma empresa com as demais (Groppelli & Nikbakht, 2002). O presente estudo é desenvolvido por meio de comparação temporal, que segundo Assaf Neto (2012) permite avaliar o desempenho de uma empresa nos últimos anos, considera-se normalmente um período de 3 a 5 anos.

A escolha das empresas que compõe o índice IBrX 100 se deu em decorrência desse índice ser formado pelos 100 papéis, de acordo com o índice de negociabilidade dos últimos doze meses, por meio de uma classificação de ações em ordem decrescente de liquidez e por terem sido negociadas em 70% dos pregões ocorridos neste período, segundo informações da BM&FBovespa.

Com base nas motivações apresentadas, em que foi destacado a importância das pesquisas com EVA e indicadores em empresas pertencentes ao mercado de capitais brasileiro, como forma de acompanhamento do desempenho econômico-financeiro das empresas pertencentes ao IBRX 100, no presente estudo será abordado o indicador de criação de valor econômico e a sua relação com os principais indicadores de mercado.

O presente estudo está estruturado da seguinte forma, inicia-se com esta introdução, na sequencia apresenta-se o referencial teórico, os procedimentos metodológicos, a descrição e análise dos dados, as considerações finais e por fim, as referências utilizadas.

2. Referencial teórico

O referencial teórico deste estudo aborda três tópicos, Avaliação de Empresas, Valor Econômico Adicionado e Indicadores de Mercado, com o objetivo de dar suporte e embasamento teórico para a presente pesquisa. A busca ocorreu em bases de dados como Scielo, Science Direct, Spell e outras.

2.1 Avaliação de empresas

Todas as decisões voltadas à área de finanças de uma empresa estão relacionadas com o objetivo de geração de valor e que resulte no aumento da riqueza de seus acionistas. A avaliação de empresas procura mensurar o valor justo, para demonstrar a realidade econômica. O valor justo corresponde ao valor que a empresa pode ser negociada, quando os envolvidos na transação possuem conhecimento do negócio (Assaf Neto, 2010). A crescente onda de fusões e aquisições, juntamente com o mercado altamente competitivo e a globalização, levam os acionistas e novos investidores a questionar e interessar-se mais pelo valor das empresas, incluindo as expectativas futuras (Cunha & Lapenã, 2007). Martelanc, Pasin & Pereira (2010) caracterizam como principais razões para avaliar uma empresa as seguintes: recente onda de fusões e aquisições, número expressivo de aberturas de capital, disseminação dos programas e estratégias de gestão baseadas em valor.

De acordo com Sobue & Pimenta Junior (2012), uma organização voltada ao valor a torna mais atraente para todos, tanto para investidores quanto para empregados, clientes e demais grupos que mantenham interesse na empresa.

Partindo-se do básico da avaliação, em que se avaliar apenas um ativo ou investimento já gera grandes questionamentos e, até discrepâncias quanto a aplicabilidade correta, o processo de avaliação de uma empresa num contexto geral torna-se complexo e delicado, pois a quantidade de ativos tangíveis e intangíveis torna-se incontáveis (Perez & Famá, 2008).

O valor da empresa é definido de acordo com o potencial de desempenho futuro, em que é verificado o risco do negócio, risco financeiro, taxa de crescimento, perspectivas econômicas de longo prazo, quantidade e frequência de pagamento de dividendos, preço de mercado, características dos ativos, natureza do negócio, história da empresa, ativos intangíveis, entre outros (Sauaia, 2001). Segundo Abuzayed, Molyneux & Al-Fayoumi, (2009), o valor da empresa é uma das características fundamentais das finanças corporativas e dessa forma atrai diversos estudos.

Existe diferença entre preço e valor e é essencial o conhecimento desses dois conceitos para o entendimento do processo de avaliação de empresas. O preço refere-se ao valor acordado entre o vendedor e o comprador numa transação de compra e venda. Já o valor é considerado como uma medida de utilidade de um bem. O processo de avaliação de empresas apoia-se no valor econômico ou um valor que demonstre a possibilidade de criação de riqueza (Eckert, Mecca, Biasio & Maragno, 2011).

Para Araújo e Assaf Neto (2003), a teoria de finanças empresariais tem como objetivo medir o aumento da riqueza dos acionistas. Os mesmos autores ressaltam que a organização precisa de informações que permitam verificar se a sua finalidade está sendo alcançada. Nesse contexto, segundo Burksaitiene (2009), o EVA é utilizado para verificar a criação de valor das empresas e é aplicado na avaliação de empresas, bem como na avaliação de projetos.

Nesta conjuntura, Damodaran (2002) destacou que o valor da empresa é baseado na sua capacidade de geração de fluxo de caixa e, que de um modo geral, empresas mais lucrativas apresentam melhores avaliações. Afirma ainda, que a avaliação de uma empresa pode indicar se ela está sendo negociada pelo preço justo, ou se necessita de uma melhor comunicação com seus investidores.

Famá & Leite (2003) afirmam que os modelos mais convencionais trabalham na teoria em que o valor de uma empresa pode ser considerado igual ao valor presente do fluxo de caixa futuro, porém como as empresas não possuem data de validade, este cálculo dependeria de fluxos infinitos.

Oliveira (2004) destaca que a avaliação das empresas e negócios deixaria de se concentrar apenas nos aspectos econômico-financeiros e assuntos correlacionados, para terem uma abordagem muito mais ampla, enfocando também questões estratégicas e outras questões operacionais. Como fez notar Backes (2002), o acionista precisa de uma medida de desempenho que indique e confirme o acerto das decisões de investimento e sirva para a análise do valor econômico da empresa.

A avaliação de empresas envolve variáveis objetivas e subjetivas. Cita-se como variáveis objetivas o preço de ações e o patrimônio das empresas e como variáveis subjetivas a credibilidade no mercado, valor da marca e produtos da empresa, entre outros. É necessário que as empresas possuam conhecimento dos métodos que podem ser utilizados para medir o valor da empresa (Muller & Teló, 2003).

O valor de mercado, de acordo com Assaf Neto (2010), se apresenta como a primeira fonte para conseguir alcançar o valor justo da empresa. Destaca ainda que, caso a avaliação não possa ser realizada com base em valor de mercado, outros métodos de avaliação podem ser aplicados, tais como a criação de valor, opções reais, múltiplos de mercado, transações comparáveis e fluxos de caixa descontados.

Complementarmente, Meneses et al. (2012) afirmam que entre as medidas de criação de valor de uma empresa, destaca-se o Valor Econômico Agregado (EVA), o qual é considerado uma medida de desempenho que avalia a rentabilidade de um investimento diante de outros investimentos.

2.2 Valor econômico adicionado

O economista Alfred Marshall, em 1890, abordava a noção de lucro econômico, no qual considerava o suprimento dos custos operacionais e o custo de capital investido para se alcançar o lucro real da empresa. Com base nesse conceito de lucro econômico, Stewart desenvolveu o EVA, e sua aplicabilidade foi utilizada pela primeira vez na década de 1990 (Saurin et al., 2000; Burksaitiene, 2009).

Perez & Famá (2006) acrescentam que o EVA apoiase no conceito de Economic Value Added e por meio dele é possível verificar o valor de uma empresa com base no lucro econômico. De acordo com Mouritsen (1998), o EVA é uma medida de desempenho que destaca o valor criado e o crescimento da empresa. O gestor precisa implementar projetos que gerem valor, formando um EVA positivo. Além de medida de desempenho, também é considerado um método de monitoramento.

Como todo índice ou medida de desempenho econômico-financeiro, o EVA também possui vantagens e desvantagens. Destaca-se como vantagem o fato de ser considerado uma medida econômica e pode ser aplicado a todos os tipos de empresas, com exceção das instituições financeiras e como desvantagem a dificuldade de determinar o capital investido (Saurin et al., 2000).

Este método apoia-se na noção de lucro econômico, conhecido também como lucro residual, por considerar que a empresa cria riqueza somente quando cobre todos os custos operacionais e também o custo de capital, neste sentido, pode-se perceber o desempenho das organizações (Young & O'Byrne, 2002). Na visão de Backes (2002) esta forma de aferição de resultados financeiros, baseado na criação de valor, proporcionará à organização um equilíbrio no gerenciamento dos interesses de todas as partes envolvidas, o qual serve como alinhamento dos interesses de mercado.

A ideia do EVA é fazer com que os administradores, quando planejarem as suas estratégias da empresa, façam-na com o intuito de criar valores futuros. Também é considerado uma ferramenta de comunicação, tanto para envolver os administradores na criação de valor, como para estabelecer contatos com o mercado de capitais (Young & O'Byrne, 2002).

Ao referir-se ao assunto, Araújo & Assaf Neto (2003) destacam que o EVA é considerado mais do que uma medida de desempenho, e sim uma estrutura de gerenciamento que auxilia na tomada de decisões, que atinge todos os setores da empresa, transformando a cultura e melhorando a vida profissional, e que ainda pode ajudar no aumento do valor para os acionistas e clientes.

O objetivo maior de uma organização é aumentar o valor econômico adicionado ao investidor, essa é a ideia defendida pela Gestão Baseada em Valor (Assaf Neto, Araújo & Fregonesi, 2006). Na concepção de Biddle, Bowen & Wallace (1997), empresas adotam o EVA porque sua experiência indica uma forte relação entre o EVA e o retorno das ações e os investidores tornam-se mais sintonizados com as empresas que adotam o EVA.

O EVA indica o valor que foi criado ou destruído pela empresa e que a administração da organização só irá gerar valor para seus acionistas se o resultado gerado for superior ao custo de capital investido na empresa (Cerqueira et al., 2009). Lin (2007) acrescenta que o EVA é considerado uma ferramenta que mede o sucesso da empresa, ao verificar o valor criado aos acionistas. Para Aramyan, Ondersteijn, Van Kooten & Lansink (2006), diferentemente de medidas tradicionais de desempenho, as quais são focadas em resultados financeiros de curto prazo, o EVA permite verificar a geração de valor de uma empresa a longo prazo para seus acionistas.

Como o EVA mede o valor criado pela empresa, é uma ferramenta importante para medir o desempenho das empresas e em conjunto com outros indicadores, contribui para os gestores na tomada de decisão (Lazzolino, Laise & Migliano, 2014). Tortella & Brusco (2003) destacam que as empresas adotam o EVA após declínio no seu desempenho. No entanto, seu melhor desempenho é verificado ao longo prazo e não no curto prazo.

Os investidores exigem das empresas desempenho financeiro, os quais podem ser medidos de diversas maneiras, mas com foco na rentabilidade econômica, valor de mercado e fluxo de caixa (Ulrich, 1997).

2.3 Indicadores do mercado

O valor de mercado das empresas, medido pelo preço atual das ações, relacionado com valores contábeis, corresponde aos indicadores de mercado, os quais permitem verificar as informações sobre como analistas de mercado avaliam o funcionamento das organizações (Gitman, 2010). Outro aspecto importante para se destacar sobre estes indicadores é que eles avaliam o desempenho das empresas referentes suas ações (Assaf Neto, 2010). Segundo Ross, Westerfield & Jordan (2000), esses indicadores só podem ser calculados para empresas que possuem ações negociadas na bolsa de valores.

De acordo com Gitman & Joehnk (2005), os índices de mercado indicam ao investidor que, parte do lucro total, dos dividendos e do patrimônio é distribuída por ação, ou seja, convertem informações importantes sobre a empresa para valor por ação. O modo mais simples de avaliar o desempenho de uma empresa pode ser através da comparação de seus índices contábeis com o padrão do setor em que está inserida (Samanez, 2006). Cabe ressaltar que existem vários indicadores que podem ser utilizados para medir o desempenho econômico-financeiro de uma empresa.

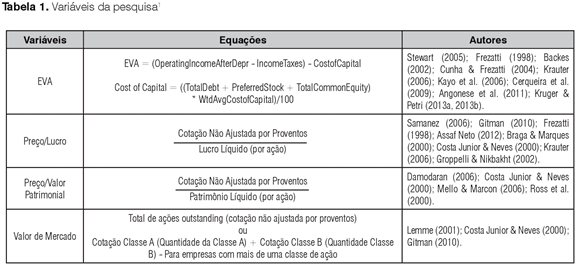

Neste estudo foi considerado apenas três em específico, devido à finalidade prevista e o uso frequente na literatura, são eles: Preço/Lucro (P/L), Preço/Valor Patrimonial (P/VP) e Valor de Mercado.

O primeiro índice que é o índice preço/lucro, talvez seja um dos indicadores mais usados na abordagem de avaliação de empresas (Samanez, 2006). A razão entre o preço de mercado da ação e o lucro por ação representa o índice preço/lucro (Krauter, 2006).

Gitman (2010) destaca ainda que o índice P/L serve como mensurador para identificar o quanto os investidores estão dispostos a desembolsar por unidade monetária de lucro de uma empresa, que representa uma maior ou menor confiança. Este índice reflete o crescimento dos lucros, o risco, a eficiência e a estrutura financeira da empresa. Uma empresa que esteja crescendo, possui um bom desempenho, tem uma boa administração e um risco baixo, provavelmente terá um P/L alto (Groppelli & Nikbakht, 2002).

Quanto ao índice preço/valor patrimonial, Damodaran (2006) afirma que ele é representado pelo valor patrimonial por ação, ou seja, é o valor patrimonial dividido pelo número de ações em circulação. Ele também considera que há menos variantes neste índice que no índice mencionado anteriormente.

De acordo com Ross et al. (2000), o índice preço/ valor patrimonial compara o valor de mercado do investimento de uma empresa a seu custo, pois o valor patrimonial da ação é igual ao patrimônio líquido dividido pelo número total de ações, e dessa forma reflete o custo histórico. Por fim, o índice valor de mercado é o valor de um ativo quando negociado em um mercado e esse valor de mercado só é conhecido quando a negociação entre as partes for concretizada (Lemme, 2001).

O interesse dos administradores e investidores é conhecer o valor de mercado da empresa, portanto, o valor contábil do patrimônio líquido não é uma das preocupações mais importantes e sim, o valor de mercado, dessa forma, quando o objetivo é aumentar o valor da ação, refere-se ao valor de mercado (Ross et al., 2000). De acordo com Gitman (2010), estes índices de valor de mercado se relacionam com o valor de mercado da empresa que é mensurado através do preço atual de sua ação, juntamente com inclusão de valores contábeis.

3. Procedimentos metodológicos

Esta pesquisa se destaca como descritiva, pois foi trabalhado com um grupo de empresas e analisado de forma descritiva a relação do EVA com os indicadores de mercado. De acordo com Gil (2011), a pesquisa descritiva é aquela que considera as descrições das características de uma população ou fenômeno como o objetivo principal.

Pelos procedimentos, se destaca como documental, segundo Martins & Theóphilo (2007), a pesquisa documental utiliza materiais selecionados pelo autor, que ainda não foram instrumento para análise. Para tal, buscou-se nas bases de dados Thomson e Economática as variáveis utilizadas neste estudo, as quais foram estruturadas em planilha para facilitar o trabalho com os dados.

A pesquisa apresenta análise quantitativa, pela utilização de método estatístico para análise dos dados. De acordo com Raupp & Beuren (2006), o método quantitativo é caracterizado pelo uso de ferramentas estatísticas, na coleta e na análise dos dados.

3.1 População e a mostra

A população deste estudo compreendeu as empresas que têm ações negociadas na Bolsa de Valores, Mercadoria e Futuros de São Paulo - BM&FBovespa. A amostra foi composta pelas empresas que compõe o IBrX100 - Índice Brasil.

Das 100 empresas do IBrX100 - Índice Brasil, foram utilizadas as empresas em que foi possível obter todas as informações necessárias para este estudo, totalizando 32 empresas. Estudos como os de Chen, DeFond & Parke (2002); Antunes & Procianoy (2003); Perez & Famá (2006); Zhang, Zhou & Zhou (2007); Dalmacio & Rezende (2008); Salotti & Yamamoto (2008) também excluíram as empresas que não possuíam todas as informações necessárias para a consecução do estudo.

Destas 32 empresas, ainda excluiu-se 1 (uma) empresa considerada outlier, como também realizado nos estudos de Street, Nichols & Gray (2000); Cooper, Dimitrov & Rau (2001); Klapper & Love (2004); Klerk & Villiers (2012); e Uddin & Alam (2010). A caracterização de empresa outlier deu-se com base no estudo de Braga, Nossa & Marques (2004), em que as empresas que apresentaram maiores taxas de rentabilidade e muito distantes da média, foram excluídas.

A empresa excluída apresentou valor do EVA muito distante da média. Para a identificação das outliers, realizou-se a soma de três desvios-padrão acima e abaixo da média do valor do EVA das empresas. Desta forma, a amostra da presente pesquisa totalizou 31 empresas, representando 31% da amostra total.

O critério de exclusão por meio do EVA foi realizado devido ao objetivo que é verificar a relação que as demais variáveis (independentes) utilizadas exercem sobre o EVA.

3.2 Coleta e análise dos dados

Para a coleta de dados foi utilizado à base de dados Thomson one Banker e a Economática. Na Thomson one Banker foram coletados os valores do Economic Value Added (EVA) e na Economática os índices de mercado Preço/Lucro, Preço/Valor Patrimonial e Valor de Mercado. O período analisado foi de 2008 a 2012.

A escolha dos indicadores de mercado deu-se pelo fato de serem os mais abordados na literatura. Verificou-se em Braga & Marques (2000); Costa Junior & Neves (2000); Mello & Marcon (2006); Krauter (2006); Gitman (2010); e Assaf Neto (2010). Quanto ao EVA, utilizou-se em decorrência do alinhamento de interesses dos gestores e dos acionistas para o mesmo objetivo, que é o de aumentar o valor da empresa (Lovata & Costigan, 2002). O motivo de se fazer a análise da relação desses indicadores é justificado por meio da consideração de Stewart (2005), de que o EVA, por ser a única medida de desempenho que se relaciona diretamente ao valor de mercado da empresa, é que o torna de maior interesse. No Tabela 1 apresenta-se as variáveis utilizadas na pesquisa.

O EVA é representado como as operações depois das depreciações, deduzido o imposto de renda e o custo de capital. Já o custo de capital é representado como o total de débito, mais as ações preferenciais e Patrimônio Líquido, multiplicado pelo WACC e dividido por 100.

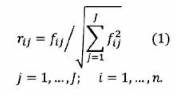

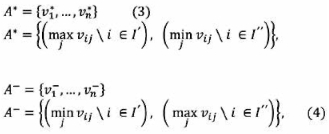

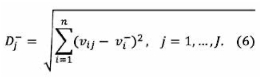

O presente estudo utilizou o método TOPSIS, que segundo Bulgurcu (2012) foi desenvolvido por Hwang e Yoon em 1981. Esse método encontra as melhores alternativas, diminuindo a distância para a solução ideal e aumentando a distância do ponto negativo (Kou, Lu, Peng & Shi, 2012).

O princípio do método TOPSIS consiste em que a alternativa escolhida deverá ter uma distância menor entre a solução ideal e uma distância maior da solução negativa (Opricovic & Tzeng, 2004). De acordo com Yilmaz & Konyar (2013) a solução ideal é uma solução positiva que aumenta o padrão de benefícios e diminui os padrões de custo, já a solução ideal negativa é o contrário, é uma solução que aumenta os padrões de custo e diminui os padrões de benefícios.

Segundo Opricovic & Tzeng (2004), o método TOPSIS apoia-se nas seguintes equações:

- Cálculo da matriz de decisão normalizada, sendo o valor normalizado r, j calculado como:

- Cálculo da matriz de decisão normalizada ponderada.

- Cálculo da solução ideal positiva e da solução idsal negativa.

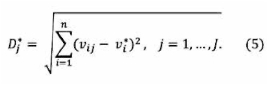

- Cálculo das distâncias euclidianas entre os benefícios.

Da mesma forma, para a solução ideal negativa.

- Cálculo da proximidade relativa à solução ideal.

Posição da ordem.

A técnica estatística utilizada foi a Análise de Regressão Linear Múltipla, por meio da utilização do software SPSS. O EVA foi considerado como variável dependente e os indicadores de mercado Preço/Lucro, Preço/Valor Patrimonial e Valor de Mercado como variáveis independentes, as abreviaturas utilizadas foram as seguintes, respectivamente: EEVA, EPL, EPVPA e EVM. De acordo com Maroco (2003), a Análise de Regressão compreende um conjunto de técnicas estatísticas para relacionar uma ou mais variáveis dependentes a partir das variáveis independentes. Essa técnica é adequada para a presente pesquisa, que teve como objetivo analisar a relação do EVA com os indicadores de mercado mencionados.

3.3 Descrição e análise dos dados

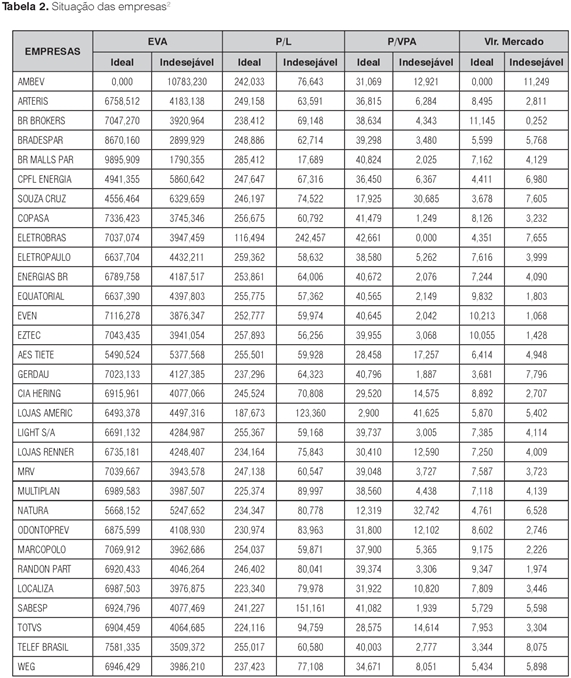

Com o objetivo de analisar a relação do EVA com indicadores de mercado das empresas que compõe o índice IBrX 100, primeiramente utilizou-se do método TOPSIS, o qual trata um problema de decisão comparando-se duas situações, uma ideal e outra indesejável (Salomon, Montevechi & Pamplona, 1999). Apresenta-se na Tabela 2 a situação ideal e indesejável das empresas que compõe a amostra da pesquisa no período de cinco anos, 2008 a 2012.

Os resultados apresentados pelo TOPSIS, conforme destacado na Tabela 2 - Situação das empresas, mostram que a Ambev é a empresa do grupo de amostras que apresenta a melhor situação na variável EVA, desta forma ela é considerada em situação ideal e os valores para as demais empresas representam a distância destas para alcançar a situação da Ambev. Nota-se que a empresa Souza Cruz possui a menor distância para alcançar a situação ideal e em segundo lugar destaca-se a CPFL Energia. A empresa BR MALLS PAR apresenta a maior distância. Quanto à situação indesejável, a empresa que apresentou menor valor foi a BR MALLS PAR, a qual expressa uma situação indesejável. As empresas Bradespar e Telef Brasil apresentaram respectivamente, a menor distância a situação indesejável.

Observando-se a variável P/L, nota-se que a Eletrobrás apresenta melhores índices analisando os cinco anos, em seguida destaca-se as Lojas Americanas. A BR MALLS PAR apresenta os menores índices, e a Eletrobrás, consequentemente, por apresentar melhores índices, aparece com a maior distância aos índices da BR MALLS PAR.

Quanto a variável P/VPA, verifica-se que as Lojas Americanas apresentam a melhor situação entre as empresas listadas. A Natura e a Souza Cruz são as duas empresas que apresentam a menor distância para alcançar o índice das Lojas Americanas. A Eletrobrás é a empresa que indica uma maior distância.

Na variável Valor de Mercado, considera-se a Ambev com situação ideal, por apresentar maiores índices de valor de mercado nos cinco anos. As empresas com menor distância a situação ideal são a Telef Brasil e Gerdau. A empresa BR BROKERS aparece com menores índices. A empresa Even apresenta-se em segundo lugar e a Eztec em terceiro, quanto à distância ao índice da BR BROKERS.

Os achados deste estudo, em termos, corroboram com o de Cerqueira et al. (2009), que revelam que o mercado acionário tem boa reação a geração de valor, conforme medido pelo EVA. Tratando dos indicadores de mercado, no estudo de Costa Junior & Neves (2000) foi percebido uma influência significativa das variáveis valor de mercado, índice preço/ lucro e índice preço/valor patrimonial na explicação da rentabilidade média das ações, contribuindo assim, para o presente estudo, em que foi analisado e comparado essas variáveis entre as empresas da amostra para verificar o desempenho. Já na pesquisa de Mello & Marcon (2006), a utilização das variáveis retorno operacional, EVA, índice preço/valor patrimonial, para compor uma medida multivariada da performance das empresas não afetou a estrutura de variação de desempenho.

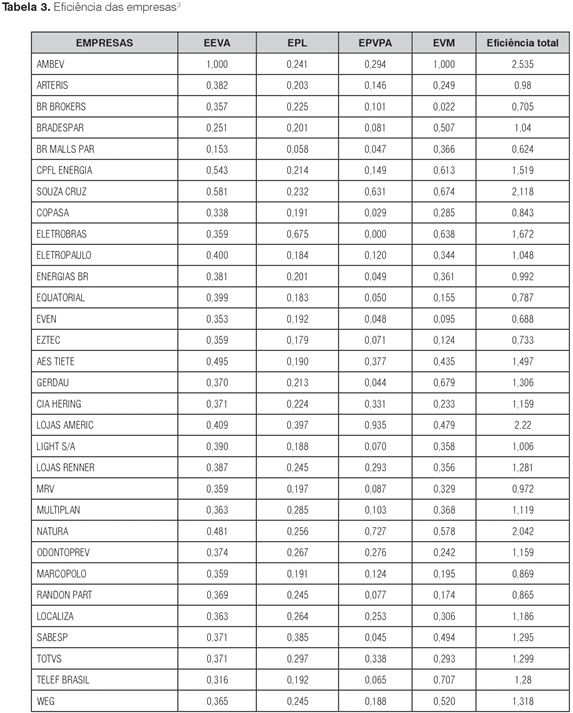

Os resultados apresentados no presente estudo vão ao encontro das pesquisadas já realizadas, nas quais nota-se uma resposta positiva quanto ao EVA e a sua utilização para verificar e acompanhar o desempenho das empresas. Consideram-se também os indicadores de mercado, os quais são utilizados em estudos para medir a rentabilidade e o desempenho das empresas. Na Tabela 3 apresenta-se a eficiência das empresas, quanto a cada índice e a eficiência total, que é a soma dos pontos corridos.

Por meio da Tabela 3 identifica-se a Ambev com maior eficiência na variável EVA, em segundo a Souza Cruz e em terceiro a CPFL Energia. Na variável P/L as empresas que se apresentam com maior eficiência são Eletrobrás e Lojas Americanas, respectivamente. As Lojas Americanas, Natura e a Souza Cruz apresentam-se com maior eficiência no P/VPA e no Valor de Mercado aparece a Ambev, Telef Brasil e Gerdau.

Na Eficiência total, em que foi somado a eficiência de todos os indicadores utilizados, percebe-se que a Ambev permanece em primeiro lugar, em segundo as Lojas Americanas e em terceiro a Souza Cruz, no que se refere ao desempenho nesses indicadores e entre as empresas da amostra que compõe a presente pesquisa.

O estudo de Meneses et al. (2012) em que foi comparado o ranking de algumas empresas listadas na revista Exame com o ranking elaborado por meio do EVA contribui para a presente pesquisa, pois da mesma forma, foi realizado um ranking por meio do EVA e comparado a eficiência das empresas. Não foi possível comparar os resultados das duas pesquisas, pois ambas utilizaram empresas diferentes.

Para analisar a relação do EVA com indicadores de mercado das empresas que compõe o índice IBrX 100, utilizou-se os valores de eficiência de cada variável e aplicou-se a regressão linear múltipla. Na Tabela 4 apresenta-se o resumo do modelo.

O Coeficiente de Correlação (R), segundo Corrar, Paulo e Dias Filho (2009), mostra o grau de associação entre a variável dependente e as variáveis independentes, desta forma, quanto mais próximo de -1 ou de +1, indica uma forte associação. Notase que no modelo, o valor do R é 0,612, indicando uma maior previsão com a utilização das variáveis do estudo.

Por meio do Coeficiente de Determinação (R2) é possível avaliar se as variáveis independentes permitem uma boa estimativa da variável dependente. De acordo com Fávero, Belfiore, Silva & Chan (2009, 353) "a capacidade explicativa do modelo é analisada pelo R2 da regressão". Na Tabela 4, verifica-se que as três variáveis independentes explicam 37,4% da variação do EVA. O R2 ajustado, quanto mais perto do valor do R2 fornece uma informação de que o modelo se desenvolve bem, quanto mais próximos esses dois valores, o poder explicativo do modelo é melhor. A diferença é de 0,069, ou seja, 6,9%, o que se considera uma diferença pequena.

O valor de 0,112225 para o erro padrão da estimativa indica que o modelo tem uma forte previsão. De acordo com Corrar et al. (2009, 143), "quanto menor o erro-padrão da estimativa, melhor o modelo estimado".

Na Tabela 4 pode-se verificar também a multicolinearidade, que "ocorre quando duas ou mais variáveis independentes do modelo explicando o mesmo fato contêm informações similares" (Corrar et al., 2009, 156). Os mesmos autores trazem ainda que, o diagnóstico de multicolinearidade pode ser realizado verificando-se o R2 e coeficientes de regressão. Modelos que possuem R2 altos e coeficientes de regressão não significativos apresentam multicolinearidade.

A estatística de Durbin-Watson verifica se existe autocorrelação entre os resíduos. Conforme Maroco (2003), um modelo mais certo, proposto por Durbin e Watson, é comparar o valor de d com um limite inferior (dL) e um limite superior (dU) para testar se existe auto correlação entre os resíduos. Com base nesses limites, percebe-se que o modelo não apresenta problemas de auto correlação dos resíduos, pois seu valor de 1,266 está entre o limite de 1,07 e 1,83, ou seja, os dados não são autocorrelacionados. A Tabela 5 mostra a análise da variância.

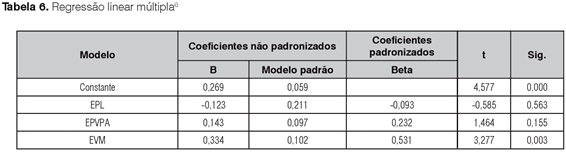

O teste apresentado na Tabela 5, tem como objetivo verificar a relação das variáveis independentes sobre a variável dependente, afim de verificar se existe influência significativa entre as variáveis (Corrar et al., 2009). Com base nos resultados apresentados, notase que ao nível de significância de 0,5%, demonstrase que as variáveis independentes influenciam significativamente a variável dependente EVA, ou seja, o modelo apresenta significância estatística, em que pelo menos uma das variáveis incluídas é significante na relação com o EVA. A Tabela 6 representa os resultados da regressão linear múltipla.

Na Tabela 6, verifica-se que nem todas as variáveis independentes apresentam significancia ao nível de 5% sobre o EVA. Apenas a variável EVM - Eficiência Valor de Mercado apresentou-se significante, com um valor de 0,3%, a qual influencia no EVA das empresas que compõe a amostra da presente pesquisa. O modelo de regressão linear múltipla estimado indica que, na medida em que a EVM aumenta, o EVA aumenta 33,4%.

Tully (1994) apud pelo Stark & Thomas (1998), afirma que o ponto mais forte do EVA é que o mesmo acompanha de perto a variação no valor de mercado. Sobue & Pimenta Junior (2012) acrescentam que a capacidade de geração de valor econômico agregado deveria ter reflexo no valor de mercado.

Costa Junior & Neves (2000) analisaram a influência das variáveis, valor de mercado, índice preço/lucro, e índice preço/valor patrimonial e coeficiente beta na rentabilidade média das ações negociadas à vista na Bolsa de Valores de São Paulo. A rentabilidade e as variáveis índice preço/lucro e valor de mercado apresentaram uma relação negativa, já a rentabilidade e o índice valor patrimonial da ação/preço apresentaram uma relação positiva.

Nagano, Merlo & Silva (2003) analisaram se o mercado acionário se comportou conforme a teoria CAPM. Verificaram por meio do estudo que, as variáveis preço/lucro, valor de mercado, preço/valor patrimonial e liquidez, foram significantes na explicação da rentabilidade das ações. Kruger & Petri (2013a) destacam que o valor de mercado e LPA fazem relação com os indicadores EVA e MVA, ao analisarem a relação do EVA e do MVA com os indicadores tradicionais de desempenho LPA, VM, ROE, ROA, das empresas listadas na BM&FBovespa no período de 2000 a 2010.

As pesquisas de Costa Junior & Neves (2000) e Nagano et al. (2003) contribuem para o presente estudo, pois foram utilizadas variáveis de desempenho, sendo uma delas o valor de mercado para explicar a rentabilidade das ações. Já o estudo de Kruger & Petri (2013b) confirmou o resultado desta pesquisa ao verificar uma relação significante do valor de mercado com o EVA e MVA.

4. Considerações finais

Nota-se uma grande onda de pesquisas que abordam a geração de valor das empresas para aumentar a riqueza dos acionistas. Por meio destas pesquisas, percebe-se que o EVA tem como base verificar se a empresa está criando ou destruindo valor e é aplicado na avaliação de empresas, bem como na avaliação de projetos. O foco do EVA deixou de ser apenas econômico e financeiro, agindo também nas mais diversas questões estratégicas da empresa.

Desta forma, primeiramente foi analisado a eficiência das variáveis EVA, Preço/Lucro, Preço/Valor Patrimonial e Valor de Mercado das empresas que compõe o Índice IBrX 100, do período de 2008 a 2012. Destas, foram utilizadas as empresas em que foi possível obter todas as informações necessárias para este estudo e ainda foi excluída 1 (uma) empresa considerada outlier. Assim, a amostra da pesquisa foi composta por 31 empresas. As empresas que apresentaram melhor eficiência nos índices EVA, P/L, P/VPA e VM, respectivamente, foram a Ambev, Eletrobrás, Lojas Americanas e Ambev, novamente. Ao considerar a eficiência total, em que foi somado o valor das variáveis para cada empresa, tem-se em primeiro lugar a Ambev e em seguida as Lojas Americanas e Souza Cruz.

Para analisar a relação do EVA com os indicadores de mercado foi utilizada a regressão linear múltipla. O EVA foi testado com as variáveis independentes Preço/Lucro, Preço/Valor Patrimonial e Valor de Mercado para verificar se estas influenciam no EVA.

O teste de regressão indicou que o modelo é significante para explicar quais as variáveis que influenciam o EVA. Das variáveis independentes utilizadas, apenas a variável EVM - Eficiência Valor de Mercado se mostrou significante ao nível de 5%, indicando que esta influencia no EVA. Na medida que a Eficiência Valor de Mercado aumenta, o EVA também irá aumentar de valor. Esse resultado vai ao encontro de pesquisas já realizadas (Nagano et al., 2003; Kruger & Petri, 2013a), em que o valor de mercado apresentou-se significante para explicar a rentabilidade das ações e o EVA.

Na busca realizada em periódicos que apresentaram pesquisas sobre as empresas brasileiras não foram encontrados estudos anteriores que fizessem a mesma relação entre as variáveis utilizadas neste trabalho, portanto, recomenda-se outros estudos aprofundados nesta área, enaltecendo o EVA e as contribuições que ele traz para os gestores e acionistas.

5. Referências

Abuzayed, B., Molyneux, P & Al-Fayoumi, N. (2009). Market value, book value and earnings: is bank efficiency a missing link? Managerial Finance, 35(2), 156-179. [ Links ]

Angonese, R., Santos, P & Lavarda, C. (2011). Valor Econômico Agregado (VEA) e estrutura de capital em empresas do IBRX 100. Em: Revista ConTexto, 11(20), 7-17. [ Links ]

Antunes, M. & Procianoy, J. (2003). Os efeitos das decisões de investimentos das empresas sobre os preços de suas ações no mercado de capitais. Em: Revista de Administração da Universidade de São Paulo, 38(1). [ Links ]

Aramyan, L., Ondersteijn, C., Van Kooten, O. & Lansink, A. (2006). Performance indicators in agri-food production chains. Em: Quantifying the agri-food supply chain: 49-66. Springer Netherlands. [ Links ]

Araújo, A. & Assaf Neto, A. (2003). A contabilidade tradicional e a contabilidade baseada em valor. Em: Revista Contabilidade & Finanças, 14(33): 16-32. [ Links ]

Assaf Neto, A. (2010). Finanças Corporativas e Valor. 5° ed. São Paulo: Atlas. [ Links ]

Assaf Neto, A. (2012). Finanças Corporativas e Valor. 6° ed. São Paulo: Atlas. [ Links ]

Assaf Neto, A., Araújo, A. & Fregonesi, M. (2006). Gestão baseada em valor aplicada ao terceiro setor. Em: Revista Contabilidade & Finanças-USP: 105-118. [ Links ]

Backes, J. (2002). EVA-Valor Econômico Agregado. Em: ConTexto, 2(3). [ Links ]

Biddle, G., Bowen, R. & Wallace, J. (1997). Does EVA beat earnings? Evidence on associations with stock returns and firm values. Em: Journal of accounting and economics, 24(3): 301-336. [ Links ]

Braga, R. & Marques, J. (2000). Medidas de avaliação de empresas: uma evidência de suas relevâncias no caso da Companhia Paranaense de Energia-COPEL. Em: Caderno de pesquisas em administração, São Paulo, 7(4): 13-26. [ Links ]

Braga, R., Nossa, V. & Marques, J. (2004). Uma proposta para a análise integrada da liquidez e rentabilidade das empresas. Em: Revista Contabilidade & Finanças, 15(SPE): 51-64. [ Links ]

Bulgurcu, B. (2012). Application of TOPSIS technique for financial performance evaluation of technology firms in Istanbul stock exchange market. Em: Procedia-Social and Behavioral Sciences, 62: 1033-1040. [ Links ]

Burksaitiene, D. (2009). Measurement of value creation: economic value added and net present value. En: Econ. Manage, 14: 709-714. [ Links ]

Cerqueira, J., Soares, T. & David, M. (2009). Novas evidências sobre a relação entre a geração de valor ao acionista e o valor de mercado das ações: uma análise em painel comparando o EVA® e o MVA® no mercado brasileiro. Em: Pesquisa Operacional para o Desenvolvimento, 1(2). [ Links ]

Chen, S., DeFond, M., & Park, C. (2002). Voluntary disclosure of balance sheet information in quarterly earnings announcements. Em: Journal of Accounting and Economics, 33(2): 229-251. [ Links ]

Cooper, M., Dimitrov, O. & Rau, P. (2001). A rose. com by any other name. Em: The journal of Finance, 56(6): 2371-2388. [ Links ]

Corrar, L., Paulo, E. & Dias Filho, J. (2009). Análise multivariada para os cursos de administração, ciências contábeis e economia. São Paulo: Atlas. [ Links ]

Costa Junior, N. & Neves, M. (2000). Variáveis fundamentalistas e os retornos das ações. Em: Revista Brasileira de Economia, 54(1): 123-137. [ Links ]

Cunha, D. & Lapeña, J. (2007). Análisis de los métodos de valoración utilizados en la práctica: un estudio con auditores independientes brasileños. Em: Revista Universo Contábil, 3(3): 123-138. [ Links ]

Cunha, D. & Frezatti, F (2004). Gestão baseada em valor: uma pesquisa no setor hoteleiro do Rio Grande do Norte. Em: Revista de Administração, 40. [ Links ]

Dalmácio, F. & Rezende, A. (2008). A relação entre o timeliness ea utilidade da informação contábil e os mecanismos de governança corporativa: evidências no mercado acionário brasileiro. Em: Revista de Administração e Contabilidade da Unisinos, 5(3): 163-174. [ Links ]

Damodaran, A. (2002). A face oculta da avaliação. São Paulo: Pearson. [ Links ]

Damodaran, A. (2006). Mitos de investimentos. São Paulo: Pearson. [ Links ]

Eckert, A., Mecca, M., Biasio, R & Maragno, M. (2011). Métodos de avaliação do valor das empresas: proposição de aplicação em uma empresa prestadora de serviços contábeis. Em: Scientia Plena, 7(11). [ Links ]

Famá, R. & Leite, E. (2003). O modelo de avaliação de empresas de Edwards-Bell [ Links ]

Fávero, L., Belfiore, P, Silva, F & Chan, B. (2009). Análise de dados: modelagem multivariada para tomada de decisões. Rio de Janeiro: Elsevier. [ Links ]

Frezatti, F. (1998). Valor da empresa: avaliação de ativos pela abordagem do resultado econômico residual. Em: Caderno de Estudos, 19: 1-16. [ Links ]

Gil, A. (2011). Métodos e técnicas de pesquisa social. São Paulo: Atlas. [ Links ]

Gitman, L. (2010). Princípios de Administração financeira. 12° ed. São Paulo: Pearson. [ Links ]

Gitman, L. & Joehnk, M. (2005). Princípios de investimentos. São Paulo: Pearson. [ Links ]

Groppelli, A. & Nikbakht, E. (2002). Administração financeira. 2° ed. São Paulo: Saraiva. [ Links ]

Kayo, E., Kimura, H., Martin, D. & Nakamura, W. (2006). Ativos intangíveis, ciclo de vida e criação de valor. Em: Revista de administração contemporânea,10(3): 73-90. [ Links ]

Klapper, L. & Love, I. (2004). Corporate governance, investor protection, and performance in emerging markets.Em: Journal of corporate Finance, 10(5): 703-728. [ Links ]

Klerk, M. & de Villiers, C. (2012). The value relevance of corporate responsibility reporting: South African evidence. Em: Meditari Accountancy Research, 20(1): 21-38. [ Links ]

Kou, G., Lu Y., Peng, Y. & Shi, Y. (2012). Evaluation of classification algorithms using MCDM and rank correlation. Em: International Journal of Information Technology & Decision Making, 11(01): 197-225. [ Links ]

Krauter, E. (2006). Medidas de avaliação de desempenho financeiro e criação de valor: um estudo com empresas industriais. III SEGeT-Simpósio de Excelência em Gestão e Tecnologia. [ Links ]

Kruger, S. & Petri, S. (2013a). Análise comparativa da causalidade de medidas de desempenho das empresas da BM&FBovespa no período de 2000 a 2010. Em: Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, 18(1): 81-103. [ Links ]

Kruger, S. & Petri, S. (2013b). Novas evidências da relação entre medidas tradicionais de desempenho e aquelas baseadas na geração de valor a partir do custo de capital. XVI Semead -Seminários em Administração. [ Links ]

Lazzolino, G., Laise, D., & Migliano, G. (2014). Measuring value creation: VAIC and EVA. Em: Measuring Business Excellence, 18(1): 8-21. [ Links ]

Lemme, C. (2001). Revisão dos modelos de avaliação de empresas e suas aplicações nas práticas de mercado. Em: Revista de Administração da Universidade de São Paulo, 36(2). [ Links ]

Lin, B. (2007). Information technology capability and value creation: Evidence from the US banking industry. Em: Technology in Society, 29(1): 93-106. [ Links ]

Lovata, L. & Costigan, M. (2002). Empirical analysis of adopters of economic value added. Em: Management Accounting Research, 13(2): 215-228. [ Links ]

Maroco, J. (2003). Análise estatística: com utilização do SPSS. 2° ed. Lisboa: Silabo. [ Links ]

Martelanc, R., Pasin, R. & Pereira, F. (2010). Avaliação de empresas: um guia para fusões e aquisições e private equity. São Paulo: Pearson. [ Links ]

Martins, G. & Theóphilo, C. (2007). Metodologia da investigação científica para ciências sociais aplicadas. São Paulo: Atlas. [ Links ]

Mello, R. & Marcon, R. (2006). Heterogeneidade do desempenho de empresas em ambientes turbulentos. Em: Revista de administração de empresas, 46(2): 34-43. [ Links ]

Meneses, A., Cunha, L., De Luca, M. & Holanda, A. (2012). Criação ou destruição de valor na perspectiva do EVA® no ranking das maiores empresas da Revista Exame. Em: Revista de Ciências da Administração, 14(34): 103-117. [ Links ]

Mouritsen, J. (1998). Driving growth: economic value added versus intellectual capital. Em: Management Accounting Research, 9(4): 461-482. [ Links ]

Müller, A. & Teló, A. (2003). Modelos de avaliação de empresas. Em: Revista FAE, Curitiba, 6(2): 97-112. [ Links ]

Nagano, M., Merlo, E. & Silva, M. (2003). As variáveis fundamenta-listas e seus impactos na taxa de retorno de ações no Brasil. Em: Revista FAE, Curitiba, 6(2): 13-28. [ Links ]

Oliveira, D. (2004). Manual de avaliação de empresas e negócios. São Paulo: Atlas. [ Links ]

Opricovic, S. & Tzeng, G. (2004). Compromise solution by MCDM methods: A comparative analysis of VIKOR and TOPSIS. Em: European Journal of Operational Research, 156(2): 445-455. [ Links ]

Perez, M. & Famá, R. (2006). Ativos intangíveis e o desempenho empresarial. Em: Revista Contabilidade & Finanças, 17(40): 7-24. [ Links ]

Perez, M. & Famá, R. (2008). Métodos de avaliação de empresas e o balanço de determinação. Em: Revista Administração em Diálogo (RAD), 6(1). [ Links ]

Ratnatunga, J. (2002). The valuation of capabilities: a new direction for management accounting research. Em: Journal of Applied Management Accounting Research, 1(1): 1-15. [ Links ]

Raupp, F & Beuren, I. (2006). Metodologia da pesquisa aplicável às ciências sociais. Em: Beuren, I. (org.) Como elaborar trabalhos monográficos em contabilidade: teoria e prática. São Paulo: Editora Atlas S. A. [ Links ]

Ross, S., Westerfield, R. & Jordan, B. (2000). Princípios de administração financeira. 2° ed. São Paulo: Atlas. [ Links ]

Salomon, V., Montevechi, J. & Pamplona, E. (1999). Justificativas para aplicação do método de análise hierárquica. Em: Encontro Nacional de Engenharia de Produção, 19. [ Links ]

Salotti, B. & Yamamoto, M. (2008). Divulgação voluntária da demonstração dos fluxos de caixa no mercado de capitais brasileiro. Em: Revista Contabilidade & Finanças, 19(48): 37-49. [ Links ]

Samanez, C. (2006). Gestão de investimento e geração de valor. São Paulo: Pearson. [ Links ]

Sauaia, A. (2001). Evaluation of performance in business games: financial and non financial approaches. Em: Developments in Business Simulation and Experiential Learning, 28. [ Links ]

Saurin, V., Mussi, C. & Cordioli, L. (2000). Estudo do desempenho econômico das empresas estatais privatizadas com base no MVA e no EVA. Em: Caderno de Pesquisas em Administração, São Paulo, 1(11): 18-26. [ Links ]

Sobue, M. & Pimenta Junior, T. (2012). A relação entre a geração de valor econômico e o valor de mercado das empresas sucroalcooleiras Brasileiras. Em: Revista Contemporânea de Contabilidade, 9(17): 103-120. [ Links ]

Stark, A. & Thomas, H. (1998). On the empirical relationship between market value and residual income in the UK. Em: Management Accounting Research, 9(4): 445-460. [ Links ]

Stewart III, G. (2005). Em busca do valor. São Paulo: Bookman. [ Links ]

Street, D., Nichols, N. & Gray, S. (2000). Assessing the acceptability of international accounting standards in the US: an empirical study of the materiality of US GAAP reconciliations by non-US companies complying with IASC standards. Em: The International Journal of Accounting, 35(1): 27-63. [ Links ]

Tortella, B. & Brusco, S. (2003). The Economic Value Added (EVA): an analysis of market reaction. Em: Advances in Accounting, 20: 265-290. [ Links ]

Uddin, M. & Alam, M. (2010). The impacts of interest rate on stock market: empirical evidence from Dhaka Stock Exchange. Em: South Asian Journal of Management and Sciences, 1(2): 123-132. [ Links ]

Ulrich, D. (1997). Measuring human resources: an overview of practice and a prescription for results. Em: Human Resource Management, 36(3): 303-320. [ Links ]

Yilmaz, B. & Konyar, A. (2013). Financial Performance evaluation of publicly held lodging companies listed in Istanbul stock exchange with TOPSIS method. Em: European Journal of Scientific Research, 95(1): 143-151. [ Links ]

Young, S. & O'Byrne, S. (2002). EVA e gestão baseada em valor. Bookman. [ Links ]

Zhang, Y., Zhou, J. & Zhou, N. (2007). Audit committee quality, auditor independence, and internal control weaknesses. Em: Journal of accounting and public policy, 26(3): 300-327. [ Links ]