Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.23 no.1 Bogotá Jan./June 2015

CONCENTRAÇÃO DE PROPRIEDADE E O IMPAIRMENT LOSS SOBRE O GOODWILL: INVESTIGAÇÃO EMPÍRICA NO CONTEXTO DAS COMPANHIAS ABERTAS BRASILEIRAS*

PROPERTY OF CONCENTRATION AND THE IMPAIRMENT LOSS ON GOODWILL: EMPIRICAL RESEARCH IN THE CONTEXT OF BRAZILIAN COMPANIES LISTED

CONCENTRACIÓN DE LA PROPIEDAD Y PÉRDIDA POR DETERIORO DEL GOODWILL: INVESTIGACIÓN EMPÍRICA EN EL CONTEXTO DE LAS COMPAÑÍAS BRASILEÑAS COTIZANTES EN BOLSA

PAULO SÉRGIO ALMEIDA SANTOS**, ANDREIA CARPES DANI*** & ROBERTO CARLOS KLANN****

UNIVERSIDADE FEDERAL DE MATO GROSSO (BRASIL) - UNIVERSIDADE REGIONAL DE BLUMENAU (BRASIL)

* Artigo de pesquisa científica e tecnológica.

** Mestre em Ciências Contábeis. Professor da Faculdade de Administração e Ciências Contábeis (FaeCC) da Universidade Federal de Mato Grosso (UFMT). Grupo de Pesquisa: Teoria da Contabilidade e Contabilidade Internacional (FURB) e Núcleo de Pesquisa Interdisciplinar em Contabilidade (UFMT). E-mail: paulosergio.almeidasantos@gmail.com. Tel: 55 (65) 3615-8512. Endereço postal: Av. Fernando Corrêa da Costa, n° 2367 - Bairro Boa Esperança. Cuiabá - MT - Brasil - 78060-900.

*** Doutoranda em Administração e Contabilidade pela Universidade Regional de Blumenau (FURB). Grupo de Pesquisa em Contro-ladoria e Sistemas de Informações Gerenciais (FURB). E-mail: andreiacarpesdani@gmail.com. Tel: 55 (65) 3615-8000. Endereço postal: Av. Fernando Corrêa da Costa, n° 2367 - Bairro Boa Esperança. Cuiabá - MT - Brasil - 78060-900.

**** Doutor em Administração e Contabilidade. Professor do PPGCC da Universidade Regional de Blumenau (FURB). E-mail: klann@unifebe.edu.br

Recibido/ Received/ Recebido: 25/03/2014 - Aceptado/ Accepted / Aprovado: 29/08/2014

Resumo

Objetivo deste artigo consiste em verificar se a concentração de propriedade interfere na tomada de decisão em relação à aplicação do teste de impairment sobre o goodwill. Bem como, constata se a divulgação de informações acessórias sobre o goodwill e a governança corporativa está associada a este teste, no contexto das companhias abertas brasileiras. A pesquisa quantitativa, do tipo descritiva e documental, analisou uma amostra de companhias listada na BM&FBOVESPA. Embora os resultados não sejam alcançados por meio de métodos estatísticos mais robustos, é percebido inicialmente, que a concentração de propriedade não interfere na aplicação do teste de impairment sobre o goodwill. Do mesmo modo, não são percebidas associações estatisticamente significativas do teste em relevo, com a divulgação de informações acessórias sobre o goodwill, e com a governança corporativa.

Palavras chave: Concentração de propriedade, Impairment, Goodwill, Divulgação, Governança corporativa.

Abstract

Purpose of this article is to check that the concentration of ownership interfere in decision making regarding the application of the impairment test on goodwill. As well as notes to the disclosure of supplementary information about goodwill and corporate governance is associated with this test, in the context of Brazilian companies listed. The research is quantitative, like descriptive and documentary, analyzed a sample of listed companies on the BM&FBOVESPA. Although the results are not achieved through robust statistical methods, is realized initially, that the concentration of ownership does not affect the application of the impairment test on goodwill. Similarly, of mode statistically significant not associations of the test perceived, with the disclosure of supplementary information on goodwill and corporate governance.

Keywords: Property concentration, Impairment, Goodwill, Disclosure, Corporate governance.

Resumen

El propósito de este artículo es verificar si la concentración de la propiedad interfiere en la toma de decisiones en lo que respecta a la aplicación de la prueba de deterioro del goodwill. Así mismo, se constata si la divulgación de la información auxiliar sobre el goodwill y el gobierno corporativo está asociada con esta prueba, en el contexto de las empresas brasileñas que cotizan en bolsa. Se trata de una investigación cuantitativa, así como descriptiva y de análisis documental, que analiza una muestra de compañías que cotizan en BM&FBOVESPA. Aunque los resultados no se alcanzan a través de los métodos estadísticos más robustos, se encuentra que la concentración de la propiedad no interfiere en la aplicación de la prueba de deterioro del goodwill. Además, no se relacionan de forma estadísticamente significativa la prueba relevada, con la divulgación de información auxiliar sobre el goodwill y con el gobierno corporativo.

Palabras clave: Concentración de propiedad, Deterioro, Goodwill, Divulgación, Gobierno corporativo.

Almeida, P., Carpes, N. & Klann, R. (2014). Concentração de propriedade e o impairment loss sobre o goodwill: investigação empírica no contexto das companhias abertas brasileiras. En: Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. rev.fac.cienc.econ, XXIII (1).

JEL: G10, G11.

1. Introdução

O processo de convergência contábil às normas internacionais de contabilidade do International Accounting Standards Board (IASB) trouxe mudanças substancias na contabilidade das empresas em diferentes países. Essas mudanças também estão sendo percebidas nas demonstrações contábeis publicadas pelas companhias brasileiras listadas na Bolsa de Valores de São Paulo (BM&FBOVESPA).

Uma das modificações mais importantes implantadas na normatização contábil brasileira pelo Comitê de Pronunciamentos Contábeis (CPC) diz respeito à aplicação do teste de recuperabilidade de ativos (abordado pelo Pronunciamento Técnico 01), tratado pela norma do IASB como Impairment Test (IAS 36); cujo objetivo é prevenir que determinados ativos estejam evidenciados nos relatórios contábeis das empresas acima de seu valor recuperável (i.e., menor valor estimado entre valor em uso e valor justo líquido da despesa com a venda do ativo).

Ressalta-se que o conceito de ativo está diretamente relacionado com os benefícios futuros que ele é capaz de gerar para a entidade no decorrer de sua vida econômica útil; cabendo a contabilidade "o emprego de instrumentos para garantir a melhor apresentação dos ativos nas demonstrações contábeis das empresas, tais como os mecanismos de reavaliação, de correção monetária, impairment, dentre outros" (Silva et al., 2009, 259).

A aplicação do teste de recuperabilidade, principalmente para ativos intangíveis, como o goodwill, tem merecido atenção por parte das empresas, em razão de sua complexidade, e também em razão dos efeitos que este pode provocar nos resultados dessas, consequentemente afetando a performance econômico-financeira, e influenciando as decisões de investidores.

Essa influência, portanto, tem permitindo que diversas pesquisas sejam desenvolvidas a fim de investigar a relação entre o impairment loss e earnings management (e.g., Duh et al., 2009; Jahmani et al., 2010; Carvalho et al., 2010; Onesti & Romando, 2012; Stumpel, 2012; Storá, 2013). Essas pesquisas deslumbram que a gestão da companhia pode ter interesse no impairment loss para minimizar os seus resultados, numa perspectiva de, e.g., pagar menos impostos, ou remunerar menos os seus investidores. Essa motivação, sobretudo, pode ocorrer quando as companhias buscam adotar novas normas internacionais de contabilidade com um compromisso de conceder maior transparência aos seus resultados (Verriest & Gaeremynck, 2009); ou pela pressão de crises financeiras, forçando-as a resguardar melhor os seus ativos (Amiraslani et al., 2013).

Embora, não seja o foco desta pesquisa investigar o earnings management, sua prática pode explicar o motivo de algumas companhias de propriedade concentrada em querer reduzir os seus resultados por meio do impairment loss na tentativa de pagar menos dividendos aos seus acionistas minoritários. Bem como, a performance econômico-financeira, que pode ser afetada pela frustação desses resultados, no intuito de justificar essa expropriação dos acionistas minoritários pelos majoritários (Santos et al., 2009).

O artigo faz um recorte teórico, em especial, a partir de Verriest & Gaeremynck (2009), que discutem a relação entre a concentração de poder e a divulgação do teste de impairment sobre o goodwill, e outros fatores determinantes da probabilidade de reconhecimento de perdas por essa imparidade.

Assim, o problema atacado na pesquisa é que o teste de recuperabilidade sobre o goodwill pode estar ligado ao interesse da gestão ao tamanho do pagamento baseado em ações (i.e. dividendos obrigatórios). Logo, quando uma companhia tem sua propriedade mais concentrada, ela, quiçá, não tenha interesse no impairment loss, diferentemente quando ela tem sua propriedade menos concentrada, em que essa perda, dependendo da sua magnitude é importante na redução dos dividendos mínimos obrigatórios a serem pagos aos seus acionistas minoritários. Nesta perspectiva a questão de pesquisa a ser respondida é: a concentração de propriedade interfere na tomada de decisão em relação à aplicação do teste de impairment sobre o goodwill?

Verriest & Gaeremynck (2009) descrevem que companhias com poder menos concentrado são mais suscetíveis ao reconhecimento de perdas em decorrência da aplicação do teste de recuperabilidade, quando comparadas a companhias com poder mais concentrado, i.e., com maior percentual de ações majoritárias. Neste caso, a expropriação do primeiro pelo segundo é visível. Adicionalmente, os autores levantam a governança corporativa como um fator que possa estar associado ao impairment loss e a concentração de propriedade. Vez que a governança corporativa torna mais eficaz e.g., o mecanismo de tag along (i.e., espécie de mecanismo que protege os acionistas minoritários) (e.g., Verriest & Gaeremynck, 2009; Santos et al., 2009); além de possibilitar maior transparência as informações divulgadas pelas companhias, inclusive maior detalhamento de informações acessórias relacionadas ao goodwill, o qual anualmente pode sofrer desvalorização, sendo pois informação importante para atestar o seu valor recuperável.

Neste sentido, busca-se verificar se a concentração de propriedade interfere na tomada de decisão em relação à aplicação do teste de impairment sobre o goodwill. Bem como, constatar se a divulgação de informações acessórias sobre o goodwill e a governança corporativa está associada o teste de impairment sobre o goodwill no contexto das companhias abertas brasileiras.

Teoricamente, a intenção é contribuir para literatura discutido o assunto, especialmente, no contexto das companhias brasileiras, onde a estrutura de propriedade ainda é considerada bastante concentrada. De um modo prático, foca-se o caso dos investidores minoritários, os quais são suscetíveis à expropriação dos investidores majoritários, principalmente, quando parte desses acionistas participa da alta gestão da companhia, tomando, pois, decisões favoráveis aos seus interesses, sendo uma delas, e.g., realizar o teste de recuperabilidade sobre o goodwill, mais de uma vez por ano. Socialmente, sinaliza-se a característica qualitativa da informação contábil, representação fidedigna, em que quando um gestor força a redução dos resultados da companhia na tentativa de remunerar menos os seus acionistas, a informação contábil perde sua neutralidade, i.e., fica enviesada, comprometendo a tomada de decisão dos stakeholders da companhia, sobretudo, de seus investidores.

2. Método

2.1 População e a mostra

A pesquisa quantitativa do tipo documental e descritiva observa intencionalmente as 100 companhias integrantes do índice Brasil - IBRX, no ano de 2012 da Bolsa de Valores de São Paulo (BM&FBOVESPA).

Justifica-se a escolha desta amostra em razão dessas companhias possuírem as ações mais negociadas na BM&FBOVESPA, em valores absolutos de negócios e volume financeiro. Destaca-se ainda que o índice IBRX é o índice Brasil de preços que mede o retorno de uma carteira teórica composta por 100 ações selecionadas entre as mais negociadas na BM&FBOVESPA, no qual essas ações são ponderadas pelo respectivo número de ações disponíveis para negociação no mercado. Adicionalmente, das 100 (ninicial = 100) companhias em relevo, 10 delas, não dispunham de todas as informações necessárias à consecução da pesquisa, logo, são desprezadas da amostra inicial (assim, nfinal = 90).

tre a amostra de companhias selecionadas quais delas fizeram a divulgação do referido teste, categorizando-se da seguinte forma: fez a divulgação? Sim = 1; Não = 0. Releva destacar que categorização desta variável é análoga ao realizado por Verriest & Gaeremynck (2009).

2.2.2 Variáveis explicativas

- Percentual de ações dos acionistas minoritários (AAMN) - variável quantitativa contínua medida pelo percentual total das ações ordinárias da companhia.

- Percentual de ações dos acionistas majoritárias (AAMJ) - variável quantitativa contínua medida pelo percentual total das ações ordinárias pertencentes aos três maiores acionistas da companhia.

- Divulgação de informações relacionadas ao goodwill (DIRGO) - variável qualitativa nominal que verifica se a companhia divulgou alguma informação em seu relatório anual a respeito de goodwill, categorizada da seguinte forma: fez a divulgação? Sim = 1 ; Não = 0.

- Nível de governança corporativa (NGCOP) - variável qualitativa nominal que verifica se a companhia está listada em alguns dos níveis de governança corporativa da BM&FBOVESPA, categorizada da seguinte forma: está listada?

Sim = 1 ; Não = 0.

Todas essas variáveis também estão comtempladas na pesquisa realizada por Verriest & Gaeremynck (2009).

2.2.3 Seleção dos métodos para a análise dos dados

Inicialmente as variáveis quantitativas foram submetidas ao teste de normalidade Kolmogorov-Smirnov, neste caso AAMN e AAMJ. Para tanto as seguintes hipóteses foram testadas {H0: as variáveis seguem uma distribuição normal; H1: as variáveis não seguem uma distribuição normal}. Assumindo-se um  = 0,05, na primeira tentativa do teste, houve a rejeição de H0. Nesta perspectiva, procedeu-se com a transformação logarítmica dessas variáveis por meio da função: Log(x + 1); mesmo com esta transformação, na segunda tentativa do teste, H0 contínua sendo rejeitada. Logo, considerando este pressuposto, a melhor alternativa para se estimar a associação das variáveis da pesquisa, é através das estatísticas não-paramétricas.

= 0,05, na primeira tentativa do teste, houve a rejeição de H0. Nesta perspectiva, procedeu-se com a transformação logarítmica dessas variáveis por meio da função: Log(x + 1); mesmo com esta transformação, na segunda tentativa do teste, H0 contínua sendo rejeitada. Logo, considerando este pressuposto, a melhor alternativa para se estimar a associação das variáveis da pesquisa, é através das estatísticas não-paramétricas.

Considerando o tamanho da amostra de companhias n = 90, e o tipo de variáveis que se tem, darse-á preferencias aos testes de (i) Mann-Whitney, para testar a associação entre as variáveis: RTIGO e AAMN, AAMJ; e o teste de (ii) Qui-Quadrado, para testar a associação entre as variáveis RTIGO e DIRGO, NGCOP.

Logo, técnicas estatísticas utilizadas por Verriest & Gaeremynck (2009), e.g. matriz de correlação e regressão linear multivariada, não poderão ser aqui aplicadas. Tratando-se, pois, de uma das limitações da pesquisa, cujos resultados não podem ser generalizados.

3. Perspectiva teórica

3.1 Impairment loss e caso do goodwill

De acordo com a IAS 36 (Impairment of Assets), o valor recuperável é o menor valor entre o valor justo líquido das despesas de venda e o valor em uso, de um ativo ou unidade geradora de caixa (IAS 36). Quando uma entidade faz a aplicação do teste de impairment, seu objetivo é atestar se o valor contábil do ativo em relevo supera ou não o seu valor recuperável.

Precisamente, se o valor contábil excede o valor recuperável do bem, a entidade deve registrar uma perda (reconhecida no resultado) em decorrência dessa recuperação que fora estimada (IAS 36). Neste caso, a norma ratifica que um ativo está desvalorizado quando os seu valor contábil suplanta o seu valor recuperável ( i.e. sofreu um impairment loss). Logo, a entidade deve fazer essa imparidade sempre que haver indícios de que o bem sofreu desvalorização ao longo do exercício social (IAS 36).

O teste de impairment garante que os registros contábeis retratem o valor real dos benefícios econômicos futuros que os ativos podem gerar a entidade, impedindo-os, sobretudo, de estarem superavaliados no Balanço Patrimonial da mesma (e.g., Tavares, 2010; Silva et al., 2009).

Aplicação do teste de impairment tornou-se, sobretudo, necessário a partir do ano 2001, em decorrência dos escândalos contábeis ocorridos nas companhias norte-americanas: Enron e WorldCom, que dentre uma de suas fraudes estava a superavaliação de seus ativos (Andersson & Wenzel, 2014).

Ademais, as crises econômicas internacionais também podem favorecer as entidades a estarem reconhecendo perdas decorrentes do teste de impairment, em especial, sobre o goodwill (Fonseca, 2009). Em tempos de crises financeiras, as companhias estão mais facilmente expostas aos riscos do mercado, em que atrair novos investimentos nessa época, também é mais difícil, forçando-as a resguardar melhor os seus ativos e resultados ( e.g., Amiraslani et al., 2013).

Não obstante, apesar do teste de impairment ser essencial para evitar que ativos (especialmente: imobilizado e intangível) estejam registrados acima dos seus valores recuperáveis (superavaliados), este, pode ser um bom indício, para as entidades manipularem legalmente os seus resultados. Fato este já visto e.g., em Sales et al. (2012) em que existe uma tendência, das companhias locais não divulgarem o valor da perda reconhecida em decorrência da aplicação do teste. Outras pesquisas também direcionam sua atenção para relação entre o earnings management e aplicação do teste de impairment (e.g. Duh et al., 2009; Jahmani et al., 2010; Carvalho et al., 2010; Onesti & Romando, 2012; Stumpel, 2012; Storá, 2013).

Embora, não seja o foco desta pesquisa investigar a relação entre a aplicação do teste de impairment e a prática do earnings management, aquelas pesquisas analisam, principalmente, o impairment aplicado ao goodwill (ágio pela expectativa de rentabilidade futura).

Conquanto, haja na literatura uma variedade de conceitos acerca do goodwill (tipo de ativo intangível), Martins et al. (2010, 3), defendem tratar-se do "montante de lucros futuros esperados acima da rentabilidade normal de uma empresa, mensurado pela diferença entre o valor da empresa e o seu patrimônio líquido avaliado a valores de mercado".

O teste de impairment sobre o goodwill busca "mostrar aos usuários da informação contábil uma visão mais real da perda de utilidade do goodwill registrado, através de um teste anual, evidenciando a expectativa que os gestores da empresa têm a respeito dos fluxos de caixa futuros" (Gouveia & Martins, 2007, 9).

Neste sentido, o goodwill, dependendo do seu montante, pode ser uma parte representativa do ativo de uma companhia, sendo muito útil quando a entidade deseja e.g., apresentar um alto nível de solvência. Contudo, quando sua intenção é apresentar, e.g., resultados menos expressivos no exercício, buscando utilizar despesas pelo decréscimo deste ativo, a consecução do objetivo é mais difícil, vez que diferentemente de alguns outros ativos intangíveis e imobilizados, este não por ser reduzido em decorrência da sua utilização (i.e., não pode ser amortizado), por não ter uma vida útil definida. Logo, uma das alternativas consiste aplicar o teste de impairment, na tentativa de reconhecer, pois, uma perda. Nesta perspectiva, essas perdas por imparidade afetaram significativamente os resultados da companhia (Fonseca, 2009).

A literatura sobre o earnings management assegura: quando uma companhia de capital aberto objetiva minimizar seus resultados no período (i.e., gerenciar os seus resultados para baixo), ela pode ter diversas pretensões, as mais comuns são: i) pagamento de menos impostos sobre o lucro ou ii) remunerar menos os seus investidores (e.g., Kasanen et al., 1996; Phillips & Pincus, 2003; Dhaliwal et al., 2004; Churyk, 2005; Xavier, 2007; Koerniadi & Tourani-Rad, 2008; Luiz et al., 2008; Formigoni et al., 2012).

Aqui é defendido o segundo caso. Conquanto, como já dito, não se esteja estudando a relação earnings management e o teste de impairment sobre goodwill. Assim, levanta-se que as companhias que buscam atestar a imparidade do goodwill, elas fazem-na, com a intenção de remunerar menos os seus acionistas minoritários; e quando não a realiza, o prospecto é de aumentar os ganhos dos seus acionistas majoritários.

3.2 Concentração de propriedade e apresentação das hipóteses

Okimura (2003) assegura que as pesquisas que serviram de base para se situar atualmente os estudos sobre a concentração de propriedade, inicialmente deu-se no trabalho de Adam Smith do ano de 1776, que relacionou estrutura de propriedade e controle pela primeira vez. Em um segundo momento destaca-se a pesquisa realizada por Berle & Means (1932), que aborda o tema entre separação de propriedade e controle, em que delinearam implicitamente a relação com mecanismos de governança corporativa (Okimura, 2003, 10).

A concentração de propriedade no Brasil resulta em uma sobreposição entre gestão e propriedade, que buscando a maximização dos seus interesses, os acionistas majoritários agem com oportunismo expropriando os acionistas minoritários (Dami et al., 2006, 2). Esses autores ainda comentam que a estrutura da propriedade acionária brasileira apresenta-se predominantemente concentrada. Berle & Means (1932, citado pelo Aldrighi & Mazzer Neto, 2005, 1) definem que "o traço distintivo da corporação moderna reside na separação entre propriedade, pulverizada entre muitos acionistas, e controle, exercido por diretores que, no máximo, possuiriam uma pequena fração do capital da empresa".

"A criação de mecanismos internos e externos para assegurar que as decisões corporativas serão tomadas no melhor interesse dos investidores majoritário e minoritários compreendem aspectos da governança corporativa das empresas" (Barbosa et al., 2014, 69).

Okimura et al. (2007, 120) comentam que "o poder de controle que um acionista controlador pode ter possibilita o uso dos recursos da empresa em benefício próprio, enquanto outros acionistas da empresa arquem parcialmente com os custos".

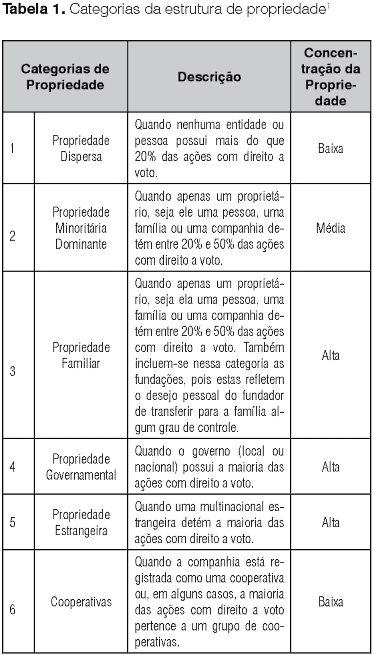

Diante da caracterização apresentada, cabe destacar uma descrição da concentração de propriedade, conforme as categorias de propriedade das empresas.

Em relação à classificação dos tipos de acionistas controladores, a literatura classifica em cinco tipos, de acordo com os efeitos do acionista controlador no desempenho das companhias, segundo Dami et al. (2006, 5): "i) o indivíduo ou família controlador; ii) o investidor institucional (fundos de pensão); iii) a instituição financeira (bancos, seguradoras etc.); iv) o governo; e v) os grupos de investidores" (holdings corporativas, empresas que detêm participações em outras, etc.).

Aldrighi & Mazzer Neto (2005, 119) caracterizam como acionista majoritário aquele que possui diretamente, ou via esquema-pirâmide, a maior porcentagem dos direitos de voto da empresa analisada, podendo ser classificado como: "1) uma pessoa ou uma família; 2) uma empresa limitada nacional; 3) uma empresa ou grupo estrangeiro; 4) um fundo de investimentos; ou 5) um acordo de acionistas, isto é, um registro legal de compromisso de voto acordado entre quaisquer das quatro entidades anteriores".

Anteriormente, Beuren & Klann (2008, 1) apontaram que as divergências entre as normas contábeis internacionais (IFRS) e os princípios contábeis geralmente aceitos americanos (US GAAP) poderiam causar assimetria de informação contábil, entre o que é publicado para os diferentes usuários. Nesse contexto a estrutura de propriedade insere-se como uma das prováveis causas dessas diferenças que permanecem até hoje (Castro Neto, 1998).

Incentivos como a forte regulação contábil, através da adoção de novas normas, a discricionariedade das informações divulgadas, o conflito de interesses existente entre acionistas minoritários e majoritários, conflito de agência, o tipo de estrutura de propriedade e controle, dentre outros fatores podem influenciar na adoção e divulgação de informações financeiras, como o impairment de goodwill (e.g. La Porta et al., 1999; Beyer et al., 2010).

Diversas são as possíveis vantagens ligadas à concentração de propriedade perante seus acionistas. No caso dos acionistas controladores, pode haver expropriação da riqueza dos outros acionistas através de pagamentos de salários excessivos para si, autonomeação em cargos executivos privilegiados e posições no conselho, pagamento ou recebimento de preços de transferência altos para empresas das quais são proprietários, dentre outros. Como consequência disso, "os benefícios privados do controle podem levar investidores a se assegurarem de retornos através de mecanismos que lhes confiram o controle corporativo" (Dami et al., 2007, 29).

Nesse contexto, "em países com baixa proteção legal para os investidores, a concentração da propriedade parece ser uma resposta do mercado para minimizar a probabilidade de expropriação por parte dos administradores em detrimento dos acionistas" (Dami et al., 2006, 5). Assim, os interesses dos acionistas majoritários em divulgarem as informações relacionadas ao impairment de goodwill pode estar relacionada a tipo de controle acionário destes, e a estrutura de propriedade caracterizada como predominantemente concentrada no Brasil ( e.g. Dami et al., 2007; Leal, Silva & Valadares, 2002).

Barbosa et al. (2014) ao analisar a divulgação de informações sobre o teste de impairment no goodwill por empresas de capital aberto no período de 2009 a 2011, concluiu que as empresas que possuem estrutura de propriedade com controle disperso, são as que mais divulgaram informações sobre o teste de impairment no goodwill.

Sob esse aspecto presume-se que quando a estrutura de propriedade é dispersa, e possui maioria de acionistas minoritários, as informações são obtidas de fontes externas, e ocorre maior interesse na divulgação de informações sobre impairment de goodwill, por exemplo.

Quanto maior a concentração acionária, "maior o incentivo em monitorar os agentes para que estes tomem decisões em prol da maximização do valor da empresa. Esse efeito é chamado alinhamento ou incentivo" (Galdi & Menezes, 2010, 3). Tendo em vista que, a concentração acionária do controlador pode influenciar a adoção de diversas práticas de governança corporativa com o intuito de compensar os investidores externos pela eventual maior probabilidade de expropriação, a divulgação da informação sobre impairment de goodwill pode também ser um fator que contribui para a diminuição da expropriação entre os acionistas minoritários e majoritários (Silveira et al., 2008).

Evidências direcionam pela existência de relação entre concentração de propriedade e crescimento da receita líquida e instabilidade do mercado (Dami et al., 2007). Do mesmo modo, que o impairment de goodwill está relacionado à variação do resultado líquido e a remuneração de seus acionistas minoritários e majoritários.

Posto isso, empresas que não divulgam informações a respeito do teste de impairment de goodwill aos seus acionistas minoritários, poderiam causar uma assimetria informacional e enfraquecer a remuneração dos mesmos, diminuindo a confiabilidade e qualidade das informações contábeis-financeiras divulgadas no período. Em tese maior será a possibilidade de expropriação dos acionistas minoritários externos (Silveira et al., 2008).

A partir da perspectiva teórica que brevemente foi descrita, bem como considerando a escolha do método estatístico que melhor se ajusta as variáveis da pesquisa, as seguintes hipóteses são testadas:

H0a: Companhias com maior percentual de ações minoritárias - não se diferenciam - das companhias com menor percentual de ações minoritárias em relação à divulgação do teste de impairment sobre goodwill.

H1a: Companhias com maior percentual de ações minoritárias - diferenciam-se - das companhias com menor percentual de ações minoritárias em relação à divulgação do teste de impairment sobre goodwill.

H0b: Companhias com maior percentual de ações majoritárias - não se diferenciam - das companhias com menor percentual de ações majoritárias em relação à divulgação do teste de impairment sobre goodwill.

H1b: Companhias com maior percentual de ações majoritárias - diferenciam-se - das companhias com menor percentual de ações majoritárias em relação à divulgação do teste de impairment sobre goodwill.

H0c: A divulgação do teste de impairment sobre o goodwill - não está associada - a divulgação de informações acerca do goodwill.

H1c: A divulgação do teste de impairment sobre o goodwill - está associada - a divulgação de informações acerca do goodwill.

H0d: A divulgação do teste de impairment sobre o goodwill - não está associada - ao nível de governança corporativa.

H1d: A divulgação do teste de impairment sobre o goodwill - está associada - ao nível de governança corporativa.

4. Resultados e discussão

Na Tabela 2 são demonstrados os resultados do teste U de Mann-Whitney que atesta as hipóteses H0a e H0b. Inicialmente é visto que o grupo de companhias que realizaram o teste de impairment é menor (Grupo1: n = 43) em relação àquele grupo que não realizou o teste em relevo (n = 47).

No que diz respeito às - ações minoritárias - é percebido que, embora, o grupo de companhias que não realizou o teste (grupo2), tenha um percentual (em média) maior dessas ações, este número não é suficiente para diferenciá-lo do grupo de companhias que fizeram o teste de impairment sobre o goodwill (grupo1). O mesmo também é verificado quanto às - ações majoritárias - em que o maior percentual desse tipo de ação pertence (em média) ao grupo2 (companhias que não realizaram o teste), o mesmo afirma-se em relação aos valores mínimos de máximos de ambos os tipos de ações. Logo, tais resultados, não permitem que H0a e H0b, sejam rejeitadas (p > α = 0.05), i.e., os dois grupos, tanto em relação às ações minoritárias, quanto às ações majoritárias são iguais.

A perspectiva que se tinha era que as companhias com maior percentual de ações minoritárias, seriam mais propensas a realizarem o teste de impairment sobre o goodwill, na tentativa de minimizar seus lucros, e consequentemente pagar menos dividendos aos seus investidores detentores destas ações. Ao contrário, companhias com maior percentual de ações majoritárias, teriam uma probabilidade menor de realizarem o teste de impairment sobre o goodwill, com intuito de auferir maiores lucros, remunerando melhor seus principais acionistas.

Estes resultados não se aproximam, e.g., da literatura sobre earnings management, em que as companhias mais suscetíveis à aplicação do teste de impairment sobre goodwill têm uma tendência de conduzir os seus resultados a um menor nível (e.g. Duh et al., 2009; Jahmani et al., 2010; Carvalho et al., 2010; Onesti & Romando, 2012; Stumpel, 2012; Storâ, 2013), na tentativa de remunerar menos os seus acionistas, sobretudo, os minoritários (e.g., Kasanen et al., 1996; Xavier, 2007; Koerniadi & Tourani-Rad, 2008).

Especialmente, no caso da pesquisa de Xavier (2007), e.g., fora constatado que os maiores conglomerados de bancos locais, os quais detinham ágios em investimentos em controladas e coligadas, utilizavam-se das despesas decorridas do decréscimo deste tipo de goodwill, para gerenciar os seus resultados, sobretudo, numa perspectiva de empurrá-los para baixo.

Não obstante, de modo análogo pesquisas que avaliaram o impacto da concentração de propriedade sobre desempenho econômico-financeiro de companhias abertas brasileiras, não chegaram a uma conclusão definitiva de tal influência ( e.g. Okimura et al., 2004; Campos, 2006).

Embora, aqui não se tenha estudado profundamente o earnings management e o desempenho econômico-financeiro, ambos podem despontar para relação com a realização do teste de impairment sobre o goodwill, em que no primeiro caso, as entidades com propriedade mais concentrada podem utilizarse do impairment loss para minimizar os seus resultados, e consequentemente a remuneração dos seus menores investidores, além de apresentarem um pior desempenho na tentativa de justificar este resultado. No entanto, tal pensamento deve ser discutido, e mais aprofundado numa relação de causa e efeito.

Assim, ver-se, portanto, que independentemente da realização do teste impairment sobre o goodwill, existe uma semelhança na distribuição das ações ordinárias e preferenciais das companhias, i.e. são bem pulverizadas; permitindo deduzir que a concentração de propriedade, neste caso, não favorece a probabilidade das companhias investigadas estarem realizando a aplicação do teste de recuperabilidade sobre o goodwill.

Ainda que o teste aqui apresentado não seja de causa e efeito, fora visto também que Verriest & Gaeremynck (2009), não chegaram a uma conclusão definitiva da relação entre a estrutura de propriedade e aplicação do teste de impairment sobre o goodwill, e.g., no contexto das maiores empresas europeias.

Na Tabela 2 é apresentado o teste de Qui-Quadrado que atesta a terceira hipótese da pesquisa, H0c. O objetivo do teste é atestar se existe associação entre a realização do teste de impairment sobre o goodwill e a divulgação de informações relacionais também a este ativo. Percebe-se de início que os números relacionados à divulgação de informações acessórias relacionadas ao goodwill entre as companhias que realizaram e as que não realizaram o teste de impairment são ligeiramente parecidos. Estes números, portanto, mostram que as variáveis em relevo são dependentes entre si, levando, ao aceite de H0c.

A perspectiva teórica recortada de Verriest & Gaeremynck (2009) era que as companhias que divulgam informações acessórias sobre o goodwill seriam mais suscetíveis à aplicação do teste de recuperabilidade sobre esse ativo, neste caso, essas não são. Assim, divulgar ou não informações acessórias inerentes ao goodwill não justiça o fato das companhias investigadas estarem aplicando o teste de impairment neste bem intangível. Os dados homogêneos dos grupos de companhias mostrado na tabela, quiçá, reforçam esta percepção.

Contudo, pesquisas anteriores apontaram que a maioria das companhias brasileiras não considera relevante a divulgação de informações acerca do impairment de goodwill, fato justificado pelo cumprimento parcial de itens evidenciados em notas explicativas em relação ao mesmo, em acordo com o CPC 01 (e.g., Sales et al., 2012; Barbosa et al., 2014), embora empresas cotadas na Bolsa de Valores de Nova York (NYSE), faça essa divulgação de forma mais acentuada (e.g., Vasconcelos & Calixto, 2006). Igualmente, Monteiro (2013) percebeu que companhias europeias cumprem parcialmente as exigências de divulgação da IAS 36.

Na Tabela 4 é apresentado o teste de Qui-Quadrado que atesta a última hipótese da pesquisa, H0d, cujo propósito consiste em verificar a associação entre a realização ou não do teste impairment sobre goodwill e o nível de governança corporativa.

Como visto anteriormente, também neste caso, nota-se que os números relacionados ao nível de governança corporativa entre as companhias que realizaram e as que não realizaram o teste de impairment são ligeiramente parecidos. Estes números, portanto, mostram que as variáveis em relevo são dependentes entre si, levando, igualmente ao aceite de H0d.

O recorte teórico também feito a partir de Verriest & Gaeremynck (2009) é que existisse uma associação entre o nível de governança corporativa e a divulgação da realização do teste de impairment sobre o goodwill. Justificativa esta, em razão de que a qualidade da governança corporativa é um mecanismo essencial para minimizar o conflito de agência existente na estrutura de propriedade das companhias, sobretudo, na tentativa de proteger de um modo mais eficaz os acionistas minoritários, além de ser um instrumento importante para melhorar a transparência das informações financeiras divulgadas pelas entidades. Por exemplo, a governança corporativa auxilia no estabelecimento de tag along mais eficaz na proteção aos investidores minoritários.

Aqueles autores constataram uma relação positiva entre essas variáveis, os quais perceberam que as companhias com uma estrutura de propriedade menos concentrada, e com melhor qualidade de governança corporativa, são mais propensas à divulgação do teste de recuperabilidade sobre o goodwill. Não obstante, Barbosa et al. (2014) numa análise também de causa e efeito amostrando empresas brasileiras, não tenham visto relação significativa entre o nível de governança corporativa e a divulgação de informações acerca do impairment sobre o goodwill.

Assim, neste caso em relevo, independentemente de as companhias terem uma boa governança corporativa, esta qualidade não é um fator ou motivo para elas estarem realizando ou não à aplicação do teste de recuperabilidade sobre o goodwill. A homogeneidade no tocante ao nível de governança corporativa das companhias observadas, supostamente, pode justificar este achado.

5. Conclusão

Um dos problemas mais antigos no âmbito das corporações foi discutido aqui, a concentração de propriedade. Sua discussão deu-se na problemática da expropriação dos acionistas minoritários pelos majoritários, em que decisões de interesse próprio deste podem ser tomadas em detrimento da remuneração daqueles.

Uma dessas tomadas de decisão diz respeito ao reconhecimento de perdas decorrente da aplicação do teste de impairment sobre o goodwill, em que algumas pesquisas já comprovaram haver a redução proposital (mas legal) de empurrar os resultados para baixo, na tentativa de se auferir resultados menos expressivos, e como isto, e.g., pagar menos impostos (especialmente no contexto brasileiro, onde a carga tributária é altíssima), e também menos dividendos. Notoriamente, quando a entidade gerencia os seus resultados, neste aspecto, sua performance econômico-financeira pode ser também comprometida, embora, ela seja uma justificativa para a remuneração frustrada dos acionistas minoritários.

Embora, não se tenha aqui pesquisado a relação do teste de impairment sobre o goodwill com a concentração de propriedade nas óticas do earnings management e da performance econômico-financeira, buscou-se verificar se a concentração de propriedade interfere na tomada de decisão em relação à aplicação do teste de impairment sobre o goodwill. Bem como, constatar se a divulgação de informações acessórias sobre o goodwill e a governança corporativa está associada o teste de impairment sobre o goodwill no contexto das companhias abertas brasileiras.

Numa perspectiva de causa efeito não foi possível chegar-se uma conclusão do efeito da concentração de propriedade sobre o reconhecimento de perdas decorrente do impairment sobre o goodwill. A frustação a partir desta conclusão ocorrera da não normalidade dos dados relativos ao percentual de ações minoritárias e majoritárias.

Assim, os resultados foram conduzidos pela aplicação da estatística não-paramétrica, em que, primeiramente verificou-se não haver diferença entre o grupo de companhias que realizaram o impairment loss, e o grupo que não realizou o teste de recuperabilidade. Em seguida, fora visto que tanto, a divulgação acessória acerca do goodwill, quanto a governança corporativa, não está associada ao teste de impairment sobre o goodwill.

Neste caso, contribuiu-se para literatura mostrando que no caso das companhias brasileiras, a concentração de propriedade (quer seja por meio do montante de ações minoritárias ou majoritárias da companhia) não favorece a tomada de decisão no tocante a aplicação do teste de recuperabilidade sobre o goodwill. Este resultado talvez seja possível em razão da pulverização de ações que existe no meio das companhias observadas, i.e., em média, os percentuais de ações tanto minoritárias, quanto majoritárias são ligeiramente iguais. Bem como, independentemente da companhia fazer a divulgação acessória sobre o goodwill, e ter uma boa governança corporativa, não garante que a companhia vai tomar decisão com objetivo de reconhecer perdas decorrentes da aplicação do teste de impairment sobre o goodwill.

Apesar destes resultados não serem de causa e efeito, de modo prático, a pesquisa mostra que no caso das companhias observadas, não ocorre expropriação dos acionistas minoritárias pelos acionistas majoritários por meio do impairment loss sobre o goodwill, e que no caso particular destas companhias suas ações tendem a ser bastante pulverizadas, i.e., não existindo, igualmente, poder concentrado. Socialmente, a pesquisa conclui que estas companhias não procuram enviesar suas informações em detrimento da remuneração dos seus investidores, sendo transparente naquilo que divulgam ao mercado.

Não obstante, a pesquisa carregue suas limitações, e.g. i) curto período investigado; ii) não consecução do objetivo por de uma análise de causa e efeito etc., seus resultados não podem ser generalizados. Sendo assim, a resposta que se tem para a questão de anteriormente formulada na pesquisa: "a concentração de propriedade interfere na tomada de decisão em relação à aplicação do teste de impairment sobre o goodwill?"; é que: no caso das companhias observadas não existe diferenças estatisticamente significativas entre a concentração de propriedade entre os grupos de companhias que aplicaram ou não teste de impairment sobre goodwill.

6. Referências

Aldrighi, D. & Mazzer Neto, R. (2005). Estrutura de propriedade e de controle das empresas de capital aberto no Brasil. Em: Revista de Economia Política, 25 (2): 115-137. [ Links ]

Amiraslani, H., Iatridis, G. & Pope, P (2013). Accounting for asset impairment: a test for IFRS compliance across Europe. Disponível em: http://www.cass.city.ac.uk/data/assets/pdf_file/0019/160075/CeFARR-Impairment-Reseatch-Report.pdf [ Links ]

Andersson, S. & Wenzel, F (2014). Application of IAS 36 - Impairment of fixed assets: a qualitative study about the main challenges for companies regarding impairments. Working Paper, Gothenburg: 1-42. Disponível em: https://gupea.ub.gu.se/bitstream/2077/36044/1/gupea_2077_36044_1.pdf [ Links ]

Barbosa, J., Consoni, S., Scherer, L. & Clemente, A. (2014). Impairment no Goodwill: uma análise baseada na divulgação contábil. Em: REPeC, Brasília, 8(2): 159-179. [ Links ]

Beuren, I. & Klann, R. (2008). Análise dos reflexos das divergências entre IFRS e US GAAP na evidenciação contábil de empresas inglesas listadas na LSE. Em: 8th Congresso USP Controladoria e Contabilidade: 1-14. [ Links ]

Beyer, A., Cohen, D., Lys, T. & Walther, B. (2010). The financial reporting environment: review of the recent literature. Em: Journal of Accounting and Economics, 50(2-3): 296-343. [ Links ]

Campos, T. (2006). Estrutura da propriedade e desempenho econômico: uma avaliação empírica para as empresas de capital aberto no Brasil. Em: Revista de Administração, 41(4): 369-380. [ Links ]

Carvalho, C., Rodrigues, A. & Ferreira, C. (2010). Imparidade do goodwill na transição para a IFRS 3: o caso português. Em: Estudos do ISCA, Série IV, 1: 1-17. [ Links ]

Castro Neto, J. (1998). Contribuição ao estudo da prática harmonizada da contabilidade da União Européia. Tese Doutorado em Controladoria e Contabilidade, Faculdade de Economia, Administração e Contabilidade da USP. São Paulo, Universidade de São Paulo. [ Links ]

Churyk, N. (2005). Reporting goodwill: are the new accounting standards consistent with market valuations? Em: Journal of Business Research, 58: 1353-1361. [ Links ]

Comitê de Pronunciamentos Contábeis - CPC (2007). Pronunciamento técnico CPC 01: redução ao valor recuperável de ativos (impairment). Disponível: http://www.cpc.org.br/pdf/cpc01-audiencia-publica.pdf [ Links ]

Dami, A., Rogers, P & Ribeiro, K. (2007). Estrutura de propriedade no Brasil: evidências empíricas no grau de concentração acionária. Em: Revista Contemporânea de Economia e Gestão, 5(2): 21-30. [ Links ]

Dami, A., Rogers, P., Ribeiro, K. & Sousa, A. (2006). Governança corporativa e estrutura de propriedade no Brasil: causas e consequências. Disponível em: http://www.pablo.prof.ufu.br/artigos/ebf3.pdf [ Links ]

Dhaliwal, D., Gleason, C. & Mills, L. (2004). Last-chance earnings management: using the tax expenses to meet analyst's forecasts. Em: Contemporary Accounting Research, 21(2): 431-459. [ Links ]

Duh, R., Lee, W. & Lin, C. (2009). Reversing an impairment loss and earnings management: the role of corporate governance. Em: The International Journal of Accounting, 44(2): 113-137. [ Links ]

Fonseca, J. (2009). O goodwill não é um activo. Em: Economia Global e Gestão, 14(2): 81-93. [ Links ]

Formigoni, H., Antunes, M., Paulo, E. & Pereira, C. (2012). Estudo sobre os incentivos tributários para o gerenciamento de resultados contábeis nas companhias abertas brasileiras. Em: Revista de Administração e Contabilidade da Unisinos, 9(1): 41-52. [ Links ]

Galdi, F & Menezes, R. (2010). Estrutura de propriedade e as relações com o valor e desempenho das empresas brasileiras. Em: 10th Congresso USP Controladoria e Contabilidade. São Paulo: 1-16. [ Links ]

Gouveia, F. & Martins, E. (2007). Comparação dos métodos de tratamento do goodwill adquirido face às características qualitativas da informação contábil: impairment test x Amortização. Em: 7th Congresso USP de Controladoria e Contabilidade, São Paulo, Brasil. [ Links ]

International Accounting Standards Board - 1ASB (1998). International Accounting Standards (IAS). Impairment of assets, N° 36. London: 1ASB. [ Links ]

Jahmani, Y., Dowling, W. & Torres, P (2010). Goodwill impairment: a new window for earnings management? Em: Journal of Business & Economics Research, 8(2): 19-24. [ Links ]

Kasanen, E., Kinnunen, J. & Niskanen, J. (1996). Dividend-based earnings management: empirical evidence from Finland. Em: Journal of Accounting and Economics, 22(1-3): 283-312. [ Links ]

Koerniadi, H. & Tourani-Rad, A. (2008). Earnings management and the market performance of stock dividend issuing firms: NZ evidence. Em: Accounting Research Journal, 21(1): 4-15. [ Links ]

La Porta, R., Lopes-de-Silanes, F. & Shleifer, A. (1999). Corporate ownership around the world. Em: Journal of Finance, 54(2): 471-517. [ Links ]

Leal, R., Silva, A. & Valadares, S. (2002). Estrutura de controle das companhias brasileiras de capital aberto. Em: Revista de Administração Contemporânea- RAC, 6(1): 7-18. [ Links ]

Luiz, I., Nascimento, M. & Pereira, L. (2008). Impacto do gerenciamento de resultados no retorno anormal: estudo empírico dos resultados das empresas listadas na bolsa de valores de São Paulo - BOVESPA. Em: Congresso USP de Controladoria e Contabilidade, São Paulo. [ Links ]

Martins, E., Almeida, D., Martins, E. & Costa, P (2010). Goodwill: uma análise dos conceitos utilizados em trabalhos científicos. Em: Revista Contabilidade & Finanças, USP São Paulo, 21(52): 1-25. [ Links ]

Monteiro, M. (2013). As divulgações sobre o teste de imparidade ao goodwill nas grandes empresas europeias. Tese Mestrado em Contabilidade e Controlo de Gestão, Universidade do Porto. Porto, Portugal. [ Links ]

Okimura, R. (2003). Estrutura de propriedade, governança corporativa, valor e desempenho das empresas no Brasil. Dissertação de Mestrado, Universidade de São Paulo, São Paulo, Brasil. [ Links ]

Okimura, R., Silveira, A. & Rocha, K. (2007). Estrutura de propriedade e desempenho corporativo no Brasil. Em: Revista de Administração Contemporânea- Anpad/ RAC-Eletrônica, 1(1): 119-135. [ Links ]

Okimura, R., Silveira, A. & Rocha, K. (2004). Efeitos da concentração de propriedade e controle no desempenho das empresas no mercado de capitais brasileiro. Em: 7th Seminário de Administração da USP São Paulo: 1-13. [ Links ]

Onesti, T. & Romano, M. (2012). Earnings management and goodwill accounting: implications on dividend policy in Italian listed companies. Disponível em SSRN: http://ssrn.com/abstract=2179159 or http://dx.doi.org/10.2139/ssrn.2179159 [ Links ]

Phillips, J. & Pincus, M. (2003). Earnings management: new evidence based on deferred tax expense. Em: The Accounting Review, 78(2): 491-521. [ Links ]

Sales, I., Andrade, L. & Ikuno, L. (2012). Impairment e o setor de energia elétrica: características da evidenciação contábil. Em: Revista Ambiente Contábil - UFRN - Natal-RN, 4(1): 120 - 137. [ Links ]

Santos, E., Rogers, P, Lemes, S. & Machado, L. (2009). Proteção aos acionistas minoritários: análise dos efeitos da reforma da lei N° 6.404/76. Em: Revista de Gestão USP 16(2): 33-49. [ Links ]

Siffert Filho, N. (1998). Governança corporativa: padrões internacionais e evidências empíricas no Brasil nos anos 90. Em: Revista do BNDES, (9). [ Links ]

Silva, P, Marques, J. & Santos, O. (2009). Análise da evidenciação das informações sobre o impairment dos ativos de longa duração de empresas petrolíferas. Em: Revista de Administração e Contabilidade da UNISINOS, 6(3): 258-274. [ Links ]

Silveira, A., Perobelli, F & Barros, L. (2008). Governança corporativa e os determinantes da estrutura de capital: evidências empíricas no Brasil. Em: Revista de Administração Contemporânea- RAC-Revista adm. Contemp, 12(3): 763-788. [ Links ]

Storà, J. (2013). Earnings management trough IRFS goodwill impairment accounting: in the context of incentives created by earnings targets. Thesis (Doctoral), Hanken School of Economics, Finland. [ Links ]

Stumpel, M. (2012). Goodwill impairments after the implementation of IFRS 3: a tool for earnings management? Thesis (Master), Tilburg University, Netherlands. [ Links ]

Tavares, M. (2010). Reconhecimento, Mensuração e evidenciação contábil: um estudo sobre o nível de conformidade das empresas listadas na Bovespa com O CPC 01 - Redução ao valor recuperável de ativos. Dissertação de Mestrado, Universidade Federal de Pernambuco. Recife, Brasil. [ Links ]

Vasconcelos, A. & Calixto, L. (2006). Evidenciação do goodwill: um estudo comparativo entre empresas brasileiras. Em: 9th Seminário de Administração da USP São Paul: 1-15. [ Links ]

Verriest, A., & Gaeremynck, A. (2009). What determines goodwill impairment? Em: Review of Business and Economics, 54(2): 1-31. [ Links ]

Xavier, P (2007). Gerenciamento de resultado por bancos comerciais no Brasil. Tese Doutorado em Controladoria e Contabilidade, Universidade de São Paulo. São Paulo, Brasil. [ Links ]