Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.23 no.2 Bogotá July/Dec. 2015

https://doi.org/10.18359/rfce.1610

ARTÍCULO DE INVESTIGACIÓN

DOI: http://dx.doi.org/10.18359/rfce.1610

INDICADORES PARA O GERENCIAMENTO DE FACULDADES: UM ESTUDO DE DOIS CASOS NA ESPANHA*

INDICADORES PARA LA GESTIÓN DE FACULTADES: UN ESTUDIO DE DOS CASOS EN ESPAÑA

INDICATORS FOR THE MANAGEMENT OF POWERS: A STUDY OF TWO CASES IN SPAIN

JAIR ANTONIO FAGUNDES**, CRISTINA CRESPO SOLER***, VICENTE RIPOLL FELIU**** & MARIA LEONOR FERREIRA****

UNIVERSIDADE PAULISTA (BRASIL) - UNIVERSIDADE DE VALENCIA (ESPANHA) UNIVERSIDADE NOVA DE LISBOA (PORTUGAL)

* Artículo de derivado investigación interinstitucional. Una versión preliminar de esta manuscrito fue presentado en el año 2011 en el 11° Congresso USP de Controladoria e Contabilidade.

** Profesor Universidade Paulista - UNIP. Dirección postal: Rua Pedro Domingos Vitale, 644 - Parque Itália - Campinas - SP CEP 13030-370 (Brasil). Tel.: (19) 3272-9444. Correo electrónico: jair_fagundes@hotmail.com.

*** Doctor en Ciencias Económicas y Empresariales. Profesor del Departamento de contabilidad de la Universitat de València, España. Correo electrónico: vicente.ripoll@uv.es.

**** Profesora Universitat de València.

*****Profesor Universidade Nova de Lisboa, Portugal.

Fagundes, J., Crespo, C., Ripoll, V. & Ferreira, M. (2015). Indicadores para o gerenciamento de faculdades: um estudo de dois casos na Espanha. En: Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. rev.fac.cienc.econ, XXIII(2), DOI: http://dx.doi.org/10.18359/rfce.1610.

JEL: M41, I23.

Recibido/ Received/ Recebido: 30/11/14 - Aceptado/ Accepted / Aprovado: 26/06/15

Resumo

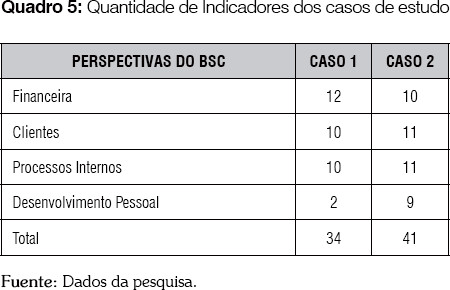

O objetivo deste artigo é explorar os indicadores para fazer o gerenciamento de duas faculdades privadas na Espanha. Fez-se a coleta de dados através de entrevista, observação direta por parte dos pesquisadores e análises de documentos internos das instituições de ensino. Ao final foi possível identificar os indicadores de gerenciamento, financeiros e não financeiros, de acordo com as quatro perspectivas do Quadro de Comando Integral (CMI, por sua sigla em espanhol). Conclui-se que o caso 01 utiliza 34 indicadores, sendo 12 financeiros, 10 relacionados com os clientes, 10 da perspectiva interna e somente 2 vinculados ao desenvolvimento pessoal; no caso 02, utilizam-se 41 indicadores, sendo 10 financeiros, 11 dos clientes, 11 dos processos internos e 9 relacionados com o desenvolvimento pessoal. Estes resultados estão alinhados com os resultados obtidos em outras pesquisas de nível internacional.

Palavras chave: Indicadores de gerenciamento; Faculdades; Quadro de Comando Integral; Espanha.

Resumen

El objetivo de este artículo es explorar los indicadores para hacer la gestión de dos facultades privadas en España. Se hizo la recolección de datos a través de entrevista, observación directa de los investigadores y análisis de documentos internos de las instituciones de enseñanza. Al final fue posible identificar los indicadores de gestión, financieros y no financieros, de acuerdo con las cuatro perspectivas del Cuadro de Mando Integral (CMI). Se concluye que el caso uno utiliza 34 indicadores, siendo 12 financieros, 10 relacionados con los clientes, 10 de la perspectiva interna y solamente 2 vinculados al desarrollo personal; en el caso dos, se utilizan 41 indicadores, siendo 10 financieros, 11 de los clientes, 11 de los procesos internos y 9 relacionados con el desarrollo personal. Estos resultados están en línea con los resultados obtenidos en otras investigaciones de nivel internacional.

Palabras clave: Indicadores de gestión; Facultades; Cuadro de Mando Integral; España.

Abstract

The aim of this article is to explore the indicators for the management of two private schools in Spain. Data collection was done through interviews, direct observation of researchers and analysis of internal documents of educational institutions. In the end it was possible to identify the indicators of management, financial and non-financial, according to the four perspectives of the Balanced Scorecard (CMI Spanish acronym). We conclude that case one uses 34 indicators, of which 12 are Financial 10 are related customers, 10 are of the internal perspective and only two are related to personal development ; in case two 41 indicators are used , with 10 financial , 11 for customers , 11 of the internal processes and 9 related to personal development . These results are in line with the results obtained from other investigations at international level.

Keywords: Management Indicators; Powers; Balanced Scorecard; Spain.

1. Introdução

O êxito das empresas em geral, e das faculdades ou centros privados em particular, não são diferentes, dependem de uma série de fatores que as podem afetar em maior ou menor grau, pois as mesmas dependem de clientes, fornecedores, trabalhadores, recursos financeiros e estrutura, entre outros. A gestão através de um conjunto de indicadores é um fator que pode explicar por que este tipo de instituições chegam a lograr êxito (Kelm, 2003).

Centrando-nos nas Faculdades, objeto deste trabalho, destacam-se aportes importantes realizados nesta área, tais como os de Chang & Chow (1999), Lawrence & Sharma (2002); Karathanos & Karathanos (2005), Chen et al (2006), Farid & Mehran(2008), Beard (2009), entre outros. A gestão do rendimento e avaliação em centros de educação superior tem sido o foco de discussão e pesquisas recentemente (Storey, 2002).

As organizações universitárias privadas tem uma dimensão que vai mais além do que puramente o comercial que tem em conta os fins como são, contribuir para o desenvolvimento do saber e da sociedade, e em consequência a felicidade das pessoas, portanto é uma são instituições com caráter imprescindível e permanente na sociedade. Neste sentido Canic & McCarthy (2000) destacam que durante muitos anos, as noções de qualidade do serviço e a educação superior pareciam quase incompatíveis, como o azeite e a água, e as instituições de décadas passadas não se prestavam facilmente a iniciativas de melhoria da qualidade. Porém, os acontecimentos que as rodeiam tornaram necessário a introdução de um processo de reorganização que, em palavras de Neumann & Guthrie (2002), lhes foi levado a desenvolver novos sistemas de gestão, tipicamente caracterizados por reduções de pessoal, reengenharia e reestruturação das mesmas. Este entorno está levando a introduzir consideráveis trocas no processo de tomada de decisões, implementando sistemas de informações renovados e novas metodologias, que lhes permitam reformar as estruturas organizativas e as estratégias de relação com os stakeholders.

Este estudo tem como objetivo identificar os indicadores utilizados pelos coordenadores ou também chamados de gestores, para realizar tal gestão. Tal e como destacam Eisenhardt (1989) e Yin (1994) uma pesquisa deve fixar a pergunta de pesquisa; assim, tomando como a base da mesma usada em artigos da literatura precedente. Neste sentido se define o seguinte problema de pesquisa: Q.1 Quais os indicadores de gestão utilizados pelos coordenadores dos cursos de Administração e Direção de Empresas na Espanha?.

2. Revisão da literatura e proposições de estudo

Neste capítulo se expõe as ideias sobre os indicadores de gestão de acordo com as quatro perspectivas do Balanced Scorecard - BSC, Desenvolvimento de pessoas, Processos Internos, Clientes e Financeira, assim como as proposições deste estudo.

2.1. Desenvolvimento de pessoas

Esta perspectiva, em nosso caso de estudo, é um item importante para abordar dado que para uma boa aula se faz necessário que os professores estejam preparados e atualizados, assim como os demais funcionários administrativos os quais também precisam treinamento e desenvolvimento pessoal para fazer um bom trabalho de apoio na Instituição.

No Desenvolvimento de Pessoas (Lawrence e Sharma, 2002) se manifestam dizendo que no estudo realizado junto a Universidade DXL foram encontradas deficiências de pessoal, diante de seu programa de avaliação de desempenho. Para remediar esta deficiência começaram a realizar cursos de capacitação, a curto prazo, sendo o certificado de pós-graduação, no programa de ensino superior, o mais eficaz enquanto o ensino/aprendizagem na Universidade; além disso também são enviados seus colaboradores para o exterior para estudos de doutorado, congressos e gozo de ano sabático, o que permite que os mesmos desenvolvam melhores práticas de pesquisa, reforçando o perfil de pesquisador na Universidade. Neste sentido, os autores consideram que no âmbito acadêmico, a mercantilização do trabalho se apresenta como um valor de uso, em termos de sua contribuição, no desenvolvimento de um estudante como pessoa e como portador de conhecimento.

O capitalismo acadêmico se pratica para atrais fundos para a Universidade. Uma forma deste capitalismo é o movimento que se produz desde sua valoração de esforços na Universidade em termos de capital intelectual. Esta tendência também se observa em grandes Universidades de pesquisa que desenvolvem fins comerciais e vínculos com as indústrias para explorar o capital intelectual e para gerar fundos para as Universidades (Currie & Newson, 1998).

Nesta linha, Kelm (2003) sugere os seguintes indicadores de gestão para as Instituições de ensino superior: qualidade das aulas, grau de envolvimento dos professores com o ensino, volume de publicações de artigos em revistas científicas, volume de publicações em eventos de alto impacto, nível de rotatividade dos professores (turnover), quantidade de professores com qualificação (mestrado ou doutorado), sugestões dos professores por ano, horas de formação/aprendizagem por professor e a satisfação dos professores.

Também desde esta perspectiva Kaplan & Norton (1992) propõem uma série de indicadores de gestão, tais como: o tempo para o desenvolvimento dos professores novos e a experiência profissional dos professores.

Banker et al. (2004), sugerem os seguintes indicadores de gestão: satisfação dos técnicos/administrativos, sugestões dos técnicos/administrativos por ano e horas de formação/aprendizagem por técnicos/administrativos.

Com base na proposta dos indicadores evidenciados neste apartado é possível desenvolver a seguinte proposição de estudo:

P.1 Os indicadores utilizados para a gestão dos cursos de Administração e Direção de Empresas na Espanha estão relacionados com o Desenvolvimento de Pessoas.

2.2. Processos internos

Os processos internos são importantes para a gestão de uma organização. Seguidamente se detalham as propostas de indicadores realizados por autores mais representativos, para esta perspectiva.

Kaplan & Norton (1992) sugerem os seguintes indicadores: o custo por aluno, o custo por aula e a quantidade de alunos prevista versus real. E Banker et al (2004) indicam: fortalecimento da marca institucional, o número de alunos por aula, o quantidade de ex-alunos com registro profissional e o grau de informatização (requerimento via papel em relação ao informatizado).

Kelm (2003) sugere os seguintes indicadores de gestão: a estrutura da aula (computadores, climatizadores e outros), o conceito do Ministério da Educação para a estrutura física, o modo e a rapidez com que o curso desenvolve novos serviços, demanda dos serviços ou produtos do curso, o volume dos cursos de pós-graduação ofertados, a quantidade de projetos que o curso oferece para usuários externos, a transparência na gestão do curso, a quantidade de livros/revistas cientificas disponíveis na biblioteca, a quantidade de computadores disponíveis por aluno, o número de alunos bolsistas em relação ao total de alunos matriculados, o número de eventos em que os professores participaram durante o curso/ano, o conceito do Ministério da Educação (MEC) para a estrutura Administrativa e o conceito do MEC para a estrutura pedagógica.

Chen et al. (2006) sugerem os seguintes indicadores: índice de renovação do disponível para a aprendizagem, número de participantes em atividades de caridade públicas, relação alunos/staff, índice de emprego da organização.

Farid & Mehran(2008), propõe e analisa em seu estudo os indicadores que se enumeram com respeito ao objetivo da medida de excelência de ensino: a satisfação dos alunos, a satisfação dos donos da Instituição, o índice de aprovados nos exames profissionais, as avaliações dos cursos, o número de estudantes que frequentam centros de educação superior profissional, a promoção dos alunos na profissão, o grau de implementação das tecnologias de aprendizado da experiência, o número de novos cursos desenvolvidos, grau de inovação, grau de atualização do plano de ensino com as novas tendências da educação e dos negócios, a introdução da inovação dos novos programas, a pontualidade na entrega dos novos produtos. A respeito da qualidade docente: as credenciais da faculdade, experiências e contatos com as empresas, a taxa de utilização dos multimídias em aula, percentagem de estudantes que terminam o programa de licenciatura em quatro anos, percentagem de estudantes que terminam o programa de pós-graduação em dois anos.

Com base nas propostas de indicadores de gestão trazidos neste apartado é possível desenvolver a seguinte proposição de estudo:

P.2 Os indicadores utilizados para a gestão dos cursos de Administração e Direção de Empresas na Espanha, estão relacionados com os Processos Internos.

2.3. Clientes

Para avaliar o desempenho desta perspectiva em Instituições de Ensino Superior deve-se ter em conta vários grupos de clientes externos, incluído os possíveis empregadores, estudantes e seus pais que em regra pagam sua matrícula, alojamento, honorários e outros gastos do universitário. O serviço de formação pessoal da Instituição além dos comentários dos empregadores como uma medida de utilidade prática na preparação da Mão-de-obra, e os estudantes regularmente completar avaliações dos cursos para medir o conteúdo do curso e entrega do professor. Ambas atividades proporcionam retroalimentação sobre o desempenho, a qualidade do ensino e o valor de programas educativos específicos. Porém, as opiniões acerca dos cursos e programas acadêmicos somente proporcionam uma visão parcial da perspectiva dos clientes. Um aspecto importante a considerar é a satisfação do estudante com o conjunto dos serviços auxiliares previstos no Campus. Os estudantes são os principais clientes de serviços universitários, e a capacidade das instituições para igualar ou melhorar as demandas dos estudantes contribuiem para a retenção destes e aumenta sua propensão a recomendar e dar referencias de sua faculdade para outros (O’Neill, 2003). Mediante a medição de satisfação dos estudantes com serviços de apoio, os administradores podem obter um sólido conjunto de dados para a perspectiva de clientes do BSC que se pode incorporar na tomada de decisões estratégicas (Kozlowski et al., 2002).

Seguindo a Barnabé & Riccaboni (2007), o número de stakeholders tem sido incrementado, sendo os mais imporantantes no âmbito acadêmico, os estudantes e suas famílias, as instituições e entidades públicas e privadas, o Estado e os Governos locais e nacionais e a comunidade. As relações entre a Universidade e estes grupos podem resumir-se da seguinte forma:

2.3.1. Os estudantes e suas famílias: as relações entre o professor e os estudantes tem evolucionado consideravelmente desde uma relação entre os homens de negócios e os clientes. A posição dos estudantes no setor de produção do conhecimento é particularmente uma, podem ser considerados como stakeholders académicos e como o produto final deste processo.

2.3.2. As instituições e empresas privadas ou públicas: As Universidades e as empresas privadas estão hoje em dia chamadas a uma maior cooperação, desde uma integração global dos meios e âmbitos de aplicação. Deste modo as Universidades devem promover um maior número de programas de pesquisa que criarão conhecimento aplicável, por exemplo, o número cada vez maior de "spin-off" de Universidade-empresa testemunham esta situação.

2.3.3. El Estado y los gobiernos nacionales y locales: as reformas em cidades europeias e não europeias tem sido promovidas primeiramente através da intervenção dos governos locais e nacionais. Por este motivo podem ser considerados como stakeholders das universidades e como os principais atores das reformas nas mesmas.

2.3.4. La Comunidad: a comunidade em geral é um stakeholder académico e cada instituição para a comunidade local, contribuição a comunidade acadêmica, a prestação de serviços a comunidade internacional através da matrícula dos estudantes estrangeiros, a pesquisa em colaboração, assessoria e outros projetos, em definitivo o bem estar da sociedades em geral.

A qualidade do serviço, segundo escreve Guolla (1999), é percebida pelos estudantes como um antecedente da satisfação dos mesmos. As percepções positivas podem conduzir a satisfação dos estudantes e os estudantes satisfeitos podem atrair novos estudantes através da comunicação boca-a-boca ou inclusive voltar os que já finalizaram a cursar outros cursos adicionais (Marzo et al, 2005; Wiers et al, 2002; Mavondo et al, 2004; Schertzer & Schertzer, 2004). Neste sentido Zeithaml et al. (1993) distinguem entre três tipos de expectativas de serviço: serviço desejado, serviço adequado e serviço previsto. Os clientes tem um nível de serviço que esperam receber em função do que creem e compreendem que se pode realizar e o que deve ser realizado. Os clientes também têm um nível mínimo de serviço aceitável quando se dão conta que o serviço nem sempre pode alcançar os níveis desejados, e é o que chamam de nível de serviço adequado. Entre estes dois os níveis de serviço têm uma zona de tolerância que os clientes estão dispostos a aceitar. Por último, os clientes têm um nível previsto de serviço, que é o nível de serviço que acreditam que a Instituição pode oferecer (Farid & Mehran 2008).

Nesta perspectiva, Kaplan & Norton (1992, 1996a, 1996b, 1997a, 1997b, 1998, 2000a, 2000b, 2001 2004) sugerem uma série de indicadores: percentagem de venda de novos serviços e percentagem de vendas dos serviços já existentes. Banker et al. (2004), os seguintes indicadores também são importantes para a gestão desta perspectiva: Preço relacionado com o preço da concorrência.

Lawrence & Sharma (2002) destacam que uma das chaves para medir a satisfação dos clientes deve enquadrar-se na perspectiva dos clientes do BSC. A maioria das Universidades operam em entornos em que cada vez mais os estudantes se descrevem como clientes, a educação como um produto e o domínio em que as Universidades operam, como o mercado da educação (Green, 1994; King, 1995; Tinker & Koutsoumadi, 1997; Craig et al., 1999; Edwards et al., 1999; Hyland, 2000; Hodson & Thomas, 2003).

Também Kelm (2003) sugere os seguintes indicadores de gestão: satisfação dos estudantes com o curso, desempenho nas avaliações das disciplinas, desempenho no mercado de trabalho dos ex-alunos, desenvolvimento pessoal dos alunos, taxa de evasão dos alunos, tempo médio de término do curso, número de participantes da comunidade em projetos de extensão, número médio de lugares ociosos na aula, percentagem de alunos com a matricula em todas as disciplinas de um curso, percentagem de alunos no curso que são da região, total de consultas a biblioteca por ano alunos/total de consultas a biblioteca, percentagem de participação em reuniões dos membros com a comunidad1, satisfação do governo, satisfação da direção do curso com o curso, satisfação das empresas com os ex-alunos.

Alguns autores como Ruben (2004) consideram que uma área que merece maior atenção no processo de medição são as expectativas dos estudantes, professores e o pessoal assim como os níveis de satisfação. Estas medidas estão baseadas habitualmente em e ao redor de aspectos como: número de professores/alunos, a demografia, índices de graduação, percentagem de graduados, empregados sobre a graduação, a carga docente do professorado, pesquisas da faculdade/publicações, estatísticas sobre os recursos físicos (biblioteca, informática, laboratórios, etc).

Chen et al. (2006) propõem: satisfação dos clientes, número de clientes satisfeitos, nível de satisfação com a eficiência da administração, índice de reputação.

Com base nesta proposta de indicadores de gestão aqui transcritos é possível desenvolver a seguinte proposição de estudo:

P.3 Os indicadores utilizados para a gestão do curso de Administração e Direção de Empresas na Espanha, estão relacionados com os Clientes.

2.4. Financeira

Para medir esta perspectiva Kelm (2003) descreve os seguintes indicadores de gestão: equilíbrio orçamentário, capacidade de cada projeto em gerar recursos financeiros, nível do endividamento do curso, pagamento dos salários na data contratada, percentagem de inadimplência dos alunos e relação dos gastos gerais com os salários.

O estudo desenvolvido por Lawrence & Sharma (2002), sobre a dimensão financeira do BSC na Universidade DXL, sugere indicadores tais como fluxo de caixa, coeficiente de liquidez, tempo das dividas, a rentabilidade medida em termos do retorno sobre os ativos, rentabilidade sobre os recursos próprios, e assim sucessivamente.

O requisito estratégico da Universidade através da DXL sua perspectiva financeira do BSC é operar como um exitoso e eficiente negócio. Isto demonstra uma redefinição significativa da função das universidades, e apoia a afirmação de que a razão instrumental associada com o capitalismo tem penetrado mais profundamente na experiência cotidiana (Lawrence & Sharma, 2002).

Kaplan & Norton (1992) contribuem dizendo que os fluxos de caixa, o ROI e o aumento das receitas, também são indicadores importantes para a gestão desta perspectiva. Banker et al. (2004) afirmam que a margem de ganhos do curso, a margem de ganhos por sala de aula e a margem de ganhos por aluno, são indicadores que também podem ser utilizados para a gestão.

Nesta linha Farid & Mehran (2008) consideram que esta perspectiva contém as seguintes medidas: o aumento de bolsas de pesquisa, volume e número de bolsas de pesquisa recebidas e aumento dos créditos do Estado, o financiamento, o aumento das taxas administrativas para os estudantes, equilíbrio do orçamento. Chen et al. (2006) propõem os seguintes indicadores: prêmio de promoção da educação, recursos e disponibilidades da biblioteca, índice de gastos em recursos humanos, doações, valoração e disponibilidade de reciclagem.

Com base nesta literatura propõe-se a seguinte proposição de estudo:

P.4 Os indicadores utilizados para a gestão do curso de Administração e Direção de Empresas na Espanha, estão relacionados com os Financeiros.

3. Metodología de pesquisa

Através deste estudo de caso (Stake, 1995) de corte exploratório, com observação direta, análise documental e entrevistas com o gestor (coordenador) do curso (Yin, 1994; Ryan et al 2004) se realizou a coleta de dados.

Em nosso caso, a eleição foi por uma metodologia qualitativa, dado que os problemas e questão planteados nos objetivos e proposições são aspectos dinâmicos, difíceis de estudar mediante metodologia estritamente quantitativa (Scapens, 1990, 1994).

Para resolver o problema de pesquisa e responder aos objetivos já propostos é necessário determinar as variáveis de estudo (Yin, 1994).

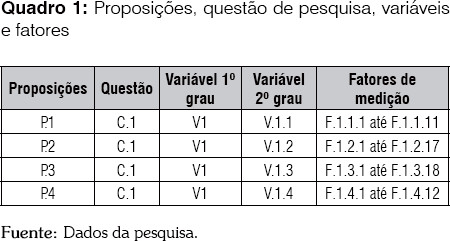

Em função da revisão bibliográfica e da necessidade em dar resposta a questão de pesquisa, está sendo considerado a seguinte variável: " Indicadores de Gestão" (V1), a qual pode ser explicada mediante quatro variáveis de 2º grau: V.1.1 Perspectiva do Desenvolvimento Pessoal; V.1.2 Perspectiva os Processos Internos; V.1.3 Perspectiva dos Clientes e V.1.4 Perspectiva Financeira.

Para medir a variável de 2º grau (V.1.1) deste estudo, ou seja, Perspectiva do Desenvolvimento Pessoal foram utilizados 11 fatores, para medir a variável Processos Internos (V.1.2) foram utilizados 17 fatores, já para a variável dos Clientes (V.1.3) se utilizou 18 fatores e, por fim, para medir a variável financeira (V.1.4) foram usados 12 fatores, conforme exposto no quadro 01:

O trabalho que se apresenta é um caso exploratório, onde se pretende identificar nos cursos de Administração e Direção de Empresas da Espanha, os indicadores de gestão utilizados no processo de gestão. Se trata de um estudo de caso múltiplo na medida em que engloba mais de um caso, ou seja, dois casos. Isto aporta vantagens já que, por um lado, são considerados mais completos e robustos que os simples, sempre que as questões selecionadas no estudo não obriguem a utilizar estudos de caso simples, e permitem realizar comparações entre os diferentes "experimentos" para contrastar as proposições expostas (Yin, 1994, 2005; Martins, 2008).

4. Resultados

Aqui se apresentam os resultados do estudo dos dois casos de Faculdades da Espanha, nos quais foram identificados os indicadores de gestão de acordo com as quatro perspectivas do Balanced Scorecard - BSC.

4.1. Caso 1

O caso 1 se trata de um curso de Administração e Direção de Empresas com mais de 18 anos de existência, atualmente tem 10 cursos superiores. Neste curso tem 100 alunos matriculados, correspondendo a 20% do total de alunos matriculados em todos os cursos da Instituição de Ensino. A coordenador do curso trabalha há 15 anos na Instituição e desenvolve a atividade de coordenadora há 11 anos.

Com a análise da variável V.1, se explorou os indicadores que são utilizados pela coordenadora para gerenciar o curso de Administração e Direção de Empresas como se observa no quadro 2. Dos 34 indicadores de gestão classificados atendendo as quatro perspectivas do BSC, a perspectiva financeira é aquela que dispõe de maior quantidade de indicadores com um total de 12, seguido pela perspectiva dos processos internos e dos clientes com 10 e o desenvolvimento de pessoas com 2.

A seguir está evidenciada a análise das proposições de estudo deste caso.

4.1.1 Análise das proposições do caso 1

De acordo com os resultados obtidos no quadro 2, se percebe que a proposição P.1 considera que os indicadores utilizados para a gestão do curso estão relacionados com o de Desenvolvimento Pessoal, sendo, como temos mencionado, neste caso são dois os utilizados, os quais estão referidos a qualidade das aulas e a quantidade de professores com qualificação de mestrado e doutorado, como se mostra no quadro 2.

A proposição P.2 considera que os indicadores utilizados para a gestão do curso estão relacionados com os de Processos Internos e neste caso foram 10, nos quais 50% se referem às condições com as que conta o aluno para sentir-se cômodo e por tanto satisfeito, tanto com os estudos como os relativos a estrutura das salas de aula, a disponibilidade dos manuais na biblioteca assim como de computadores e a aglomeração de alunos nas salas de aula. Outros três destes indicadores estão relacionados com as previsões de receitas e custos tanto por aluno como por sala de aula.

A proposição P.3 considera que os indicadores utilizados para a gestão do curso estão relacionados com os clientes, e neste caso de estudo se usam 10 indicadores. Estes tratam da satisfação dos estudantes com o curso e das empresas com os ex-alunos, o desempenho nas avaliações nas disciplinas, o desenvolvimento pessoal dos alunos, o número médio de lugares ociosos nas salas de aula, o percentagem de alunos do curso que são de cidades vizinhas a sede, o total de consultas a biblioteca por ano aluno/total de consultas a biblioteca, a percentagem de vendas de novos serviços assim como dos já existentes e o preço relacionado com o preço da concorrência.

A proposição P.4 considera que os indicadores utilizados para a gestão do curso em faculdade privada na Espanha estão relacionados com os Financeiros, identificando 12 indicadores. Estes tratam sobre o equilíbrio orçamentário, a capacidade de cada projeto para gerar recursos financeiros, o nível da dívida do curso, o pagamento dos salários na data contratada, a percentagem de inadimplência das mensalidades dos alunos, a relação de gastos com os saldos, fluxo de caixa, o ROI, o aumento das receitas, a margem de ganhos do curso, da sala de aula e por aluno, como se mostrou no quadro 2.

Os resultados obtidos confirmam as proposições P.1, P.2, P.3 e P.4, dado que sim, estão sendo utilizados indicadores para gerenciar o curso e estão em linha com os resultados dos estudos que serviram de base para esta pesquisa, os quais também identificaram indicadores de gestão nas quatro perspectivas do BSC. Neste trabalho o percentual de indicadores utilizados nas diferentes perspectivas correspondem a 35% na perspectiva Financeira, 29,4% na Perspectiva dos Processos Internos e dos Clientes e somente 5,88% na perspectiva de Desenvolvimento Pessoal.

4.2. Caso 2

O caso 2 trata de um curso de Administração e Direção de Empresas com mais de 17 anos de existência como parte do projeto de uma cooperativa de trabalho associado criada em 1977. Atualmente dentro do processo de adaptação dos estudos Universitários ao Espaço Europeu de Educação Superior, na Instituição convivem os cursos de diplomatura, licenciatura e engenharias com os novos títulos de grau superior universitário. Tem seis cursos superiores, assim como cursos de pós-graduação. Além disso este caso de estudo forma parte da Red Space, o que se supõe que os alunos podem optar por diploma Europeu: Eurobusiness Diploma e o Eurotourism Diploma.

O curso de Administração e Direção de Empresas tem 300 alunos matriculados, ou seja, o correspondente a 33,33% do total de alunos matriculados em todos os cursos da Instituição de Ensino. O coordenador do curso trabalha a 14 anos na Instituição e desenvolve a atividade de coordenador há nove anos. Com o objetivo de dar resposta à questão de pesquisa se analisou a variável "Indicadores de Gestão".

Com a análise da variável V.1, se explorou os indicadores que são utilizados pelo coordenador para gerenciar o curso de Administração e Direção de Empresas como se observa no quadro 3 os 41 indicadores de gestão classificados atendendo as quatro perspectivas do BSC. A Perspectiva dos Processos Internos e a Perspectiva dos Clientes têm a maior quantidade de indicadores com um total de 11 cada uma, seguidas pela Perspectiva Financeira com 10 indicadores e a Perspectiva do Desenvolvimento Pessoal com 9 indicadores de gestão.

O próximo item está dedicada à descrição das proposições deste caso de estudo.

4.2.1. Análise das proposições do caso 2

De acordo com os resultados obtidos no quadro 3, se mostra que a proposição P.1, na qual considera que os indicadores utilizados para a gestão do curso estão relacionados com o Desenvolvimento Pessoal. Estes indicadores se relacionam com a qualidade dos professores e das aulas, a satisfação tanto dos professores como os administrativos e com a formação deles.

A proposição P.2 considera que os indicadores utilizados para a gestão estão relacionados com os Processos Internos e são 11 os indicadores utilizados como indica no quadro 3. Nesta perspectiva se centram em conhecer a informação relativa a demanda e oferta de cursos, ao conceito do MEC, assim como os serviços que oferecem aos estudantes (biblioteca, computadores, estrutura das salas de aula). Também fazem referência aos custos que pode ter um aluno e aqueles que se destinam aos bolsistas.

Já a proposição P.3 considera que os indicadores utilizados para a gestão estão relacionados com os clientes, para o qual se empregam 11 indicadores. Neste caso tem que destacar a importância que adquire a satisfação de vários grupos de stakeholders (empresas, direção, governo, estudantes, mercado laboral) e a participação da comunidade. E por consequência são vários os indicadores calculados relativos ao principal stakeholder como é o aluno (desempenho nas avaliações, desenvolvimento pessoal e laboral, abandono).

A proposição P.4 considera que os indicadores utilizados para a gestão estão relacionados com os financeiros, identificando 10 indicadores como se mostra no quadro 3. Neste caso praticamente coincidem com o caso anterior.

Os resultados obtidos confirmam as proposições P.1, P.2, P.3 e P.4, dado que sim, se estão utilizando os indicadores para gerenciar o curso e estão em linha com os resultados dos estudos precedentes, nos quais também se identificaram indicadores de gestão nas quatro perspectivas do BSC.

Neste caso o percentual de indicadores empregados nas diferentes perspectivas é praticamente similar dado que correspondem ao total de 27% na Perspectiva de Processos Internos e dos Clientes, seguido de 24% na Perspectiva Financeira e na Perspectiva de Desenvolvimento Pessoal tem-se 22% do total de indicadores para gerenciar o curso.

5. Conclusões do estudo

Depois de realizar as análises de cada um dos dois casos de estudo, aonde foi determinado os indicadores de gestão utilizados, passa-se a expor as conclusões. Os casos analisados neste trabalho de pesquisa são cursos pertencentes a pequenas Instituições de Ensino privadas na Espanha.

No quadro 4 se mostra que estas Instituições tem uma antiguidade mínima de 17 anos, pelo que pode-se dizer que estão começando a consolidar-se e com uma certa experiência. Por outro lado, também os gestores têm como mínimo nove anos exercendo a dita função de coordenador, no qual lhes dão uma perspectiva de conhecimento pleno da organização, assim como do funcionamento da mesma.

Como conclusão, com respeito ao cálculo de indicadores, se manifesta que em todos os casos, os coordenadores ou gestores usam indicadores nas diferentes perspectivas do BSC para desenvolver a gestão do curso. O BSC, segundo Lawrence & Sharma (2002) é um mecanismo de direção motivado pelo dinheiro e pelo poder, o qual está desenhado para lograr que o funcionamento das Universidades seja mais ajustado às necessidades de interesse e dos grupos de poder.

Como se mostra no quadro 5, os casos de estudo estão em linha com os resultados de Kaplan & Norton (1992), Kelm (2003), Banker et al (2004), Papenhausen & Einstein (2006), Chenhall (2008) e Tayler (2010). O BSC é considerado como uma hierarquia estratégica e um sistema de gestão do rendimento, no qual segundo Tariq (2007) o índice de adoção do BSC é maior no setor de serviços, a que pertence a Universidade.

O BSC está sendo adotado nestas Instituições Universitárias como uma ferramenta para a gestão estratégica, de forma igual que em outros estudos desenvolvidos por Ruben (2004), Lawrence & Sharma (2002), Chen et al. (2006). Nesta linha se articula também o trabalho de Venkatesh & Kirti (2007), o qual busca centrar a atenção nesta ferramenta de gestão, o BSC, trantando de justificar como pode gerar benefícios na gestão estratégica das Instituições de Educação Superior na India, de Farid & Mehran(2008), no contexto Iraniano, onde se manifesta que é uma ferramenta fundamental para a melhora contínua.

As pesquisas mostram que 49% das organizações acreditam que os indicadores financeiros são mais importantes do que outros indicadores (Niven, 2002; Tariq, 2007), estando na mesma linha dos resultados obtidos no trabalho de Lawrence & Sharma (2002), em que se elabora um BSC para a Universidade e onde se destaca que, depois da missão e estratégia da organização, a perspectiva financeira é a mais importante.

Não obstante, as empresas utilizam mais medidas financeiras e não financeiras, sendo dois indicadores provavelmente os mais importantes, a margem de ganhos (financeira) e a satisfação dos clientes (não financeira), tanto em produção com no setor de serviço, tal e como destaca Tariq (2007).

Neste sentido Chen et al. (2006) destacam que a perspectiva dos clientes é a segunda em importância depois da perspectiva financeira, e feito para lograr as estratégias fixadas tem que tentar "incrementar a satisfação dos clientes", quer dizer, quando os clientes internos e externos estão satisfeitos com a atuação operativa da Universidade se podem explorar os estudantes e os recursos financeiros de forma a que se obtenham os diferentes objetivos da perspectiva financeira.

Neste trabalho existem poucas variações enquanto na perspectiva em que se calculam um maior número de indicadores, sendo consideradas praticamente por igual, quanto a importância, os processos internos, clientes e financeira. Não obstante, tomando o total de indicadores por perspectivas, se calculam um total de 39 na de processos internos, 33 nos clientes e 30 na financeira. Em relação à perspectiva de desenvolvimento pessoal, os resultados coincidem com os de Tariq (2007), enquanto que os indicadores calculados desde esta perspectiva representam o menor número, o que pode estar relacionado com as dificuldades associadas com a precisão de medir os intangíveis, como a aprendizagem.

As limitações da metodologia empregada não permitem generalizar ou extrapolar nossos resultados a uma população determinada, na medida que só permite adicionar conhecimento sobre as relações analizadas. Por outro lado, os estudos de caso possibilitam a profundidade da pesquisa, de tal modo que se obtém uma maior compreensão do fenômeno analisado. O processo de comparação dos resultados deste estudo de caso com os outros anteriores e futuros aumenta a capacidade de generalizar as teorias ou encontros obtidos no mesmo, fenômeno chamado de generalização teórica ou analítica. Tal e como afirmam Ryan et al. (2004) o verdadeiro valor do estudo de caso é sua capacidade de expressar generalizações teóricas a partir do uso de uma lógica de repetição e extensão.

Estamos de acordo com Woodside & Wilson (2003), Modell (2005) e Vaivio (2008) os resultados de um estudo, podem ser utilizados para gerar uma hipótese que pode ser testada por estudos posteriores.

Outras limitações com a que contam os estudos de caso são que, em ocasiões, os resultados podem estar distorcidos pela subjetividade das interpretações realizadas nas entrevistas. Para sub sanar este problema se tem recorrido a triangulação de diferentes fontes: as entrevistas, as gravações, as análises de documentos e a observação direta.

Apesar das limitações, os resultados desta pesquisa indicam que o método escolhido pode ser válido para obter conhecimento em profundidade na estrutura de gestão, do ambiente de gestão e dos indicadores de gestão nos cursos superiores de Administração e Direção de Empresas na Espanha. Nesta linha de acordo com as classificações de Woodside & Wilson (2003), Modell (2005) e Vavio (2008) os resultados deste estudo podem ser utilizados para gerar hipóteses as quais podem ser testadas com questionários posteriores. Nesta linha tem a possibilidade de elaborar outras pesquisas relacionadas com a gestão de cursos superiores em entidades de ensino privadas ou em estruturas distintas de Instituição de Ensino, ou seja, Centro Universitários, Universidades Comunitárias, Universidades Privadas, Universidades Públicas entre outras; também, percebemos a possibilidades de outros estudos e comparações entre cursos em Instituições Espanholas e de outros países.

NOTAS

1 A Comunidade pode participar em reuniões para definições de algunas estratégias, como por exemplo, acerca de um curso novo que será ofertado nos próximos anos. Volver

6. Referências

1. Banker, D., Chang, H. & Pizzini, J. (2004). "The Balanced Scorecard: Judgmental Effects of Performance Measures Linked to Strategy". The Accounting Review; 79(1), 1 - 23. [ Links ]

2. Barnabé, F. & Riccaboni, A. (2007). Which role for performance measurement systems in higher education? Focus on quality assurance in Italy. Studies in Educational Evaluation, 33 (3-4), 302-319. [ Links ]

3. Beard, D. (2009). Successful applications of the balanced scorecard in higher education. J. Educ. Bus., 84, 275-282. DOI: http://dx.doi.org/10.3200/JOEB.84.5.275-282. [ Links ]

4. Canic, M.J., & Mccarthy, P.M. (2000). "Service Quality and Highter Education do Mix: A Case Study". Quality Progress, 33(09), 41-46. [ Links ]

5. Chang, O. H. & Chow, C. W. (1999). "The Balanced Scorecard: A Potential Tool for Supporting Change and Continuous Improvement in Accounting Education". Issues in Accounting Education, 14(3), 395-412. [ Links ]

6. Chen, S-H; Yang C-C. & Shiau, J-Y, (2006). "The application of balanced scorecard in the performance evaluation of higher education". The TQM Magazine, 18(2), 190-205. [ Links ]

7. Chenhall, R. H. (2008). Accounting for the horizontal organization: A review essay. Accounting, Organizations and Society, 33, 517-550. [ Links ]

8. Currie, J. & Newson, J. (1998). Universities and Globalization: Critical Perspectives. Thousand Oaks: Sage Publications. [ Links ]

9. Craig, D. S., Gholson, B. & Driscoll, D. M. (2002). "Animated Pedagogical Agents in Multimedia Educational Environments". Journal of Educational Psychology, 94(2), 428-434. [ Links ]

10. Edwards, N., Hugo, K., Gragg, B. & Peterson, J. (1999). The Integration of Problem-Based Learning Strategies in Distance Education. Nurse Educator, 24(1), 36-41. [ Links ]

11. Eisenhardt, K. M. ( 1989). Building Theories from Case Study Research. Academy of Management. The Academy of Management Review, 14(4), 532-549. [ Links ]

12. Farid, D. N. & Mehran, M. H. (2008): "Balanced scorecard application in universities and higher education institutes: Implementation guide in an iranian context". Annals of University of Bucharest, Economic and Administrative, Series, 2,. 31-45. [ Links ]

13. Guolla, M. (1999). "Assessing the Teaching Quality to Student Satisfaction Relationship: Applied Customer Satisfaction Research in the Classroom". J. Mark. Theory Pract., 7(3), 87-97. [ Links ]

14. Hyland, G. J. (2000). Physics and biology of móbile telephony. The Lancet, 356, 1-8. [ Links ]

15. Hodson, P. & Thomas, H. (2003). Quality assurance in higher education: fit for the new millennium or simple year 2000 compliant? Higher Education, XLV, 375-387. Netherlands: Kluwer Academic Publishers. [ Links ]

16. Kaplan, R.S. & Norton, D.P. (1992): The balanced scorecard - Measures that drive performance, Harvard Business Review, janeiro-fevereiro de 1992. [ Links ]

17. Kaplan, R.S. & Norton, D.P. (1996a) Putting the balanced scorecard to work. Boston: Havard Business School Press. [ Links ]

18. Kaplan, R.S. & Norton, D.P. (1996b) The balanced scorecard. Boston: Havard Business School Press. [ Links ]

19. Kaplan, R.S. & Norton, D.P. (1997a) The balanced scorecard - translating strategy into action. Boston: Havard Business School Press. [ Links ]

20. Kaplan, R.S. & Norton, D.P. (1997b) A Estratégia em ação: balanced scorecard. Rio de Janeiro: Campus. [ Links ]

21. Kaplan, R.S. & Norton, D.P. (1998) Linking the balanced scorecard to strategy. Disponível em: http://www.hbsp.harvard.edu/hbsp/prod_detail.asp?cmr073.html. Acesso em: 26 mai O. [ Links ]

22. Kaplan, R.S. & Norton, D.P. (2000a) Having trouble with your strategy? Then map it. Boston: Havard Business School Press. [ Links ]

23. Kaplan, R.S.& Norton, D.P. (2000b) Organização orientada para a estratégia: como as empresas que adotam o balanced scorecard prosperam no novo ambiente de negócios. Rio de Janeiro: Campus. [ Links ]

24. Kaplan, R.S. & Norton, D.P. (2001) David P. Organização Orientada para a Estratégia. 4o ed. Rio de Janeiro: Campus, 411p. [ Links ]

25. Kaplan, R.S. & Norton, D.P. (2004) Mapas estratégicos: convertendo ativos intangíveis en resultados tangíveis. 6. ed. Rio de Janeiro: Campos. [ Links ]

26. Karathanos, D. & Karathanos, P. (2005). "Applying the Balanced Scorecard to Education". Journal of Education for Business, 80(4), 222-230. [ Links ]

27. Kelm, M. L. (2003). Indicadores De Performance Em Instituições Universitárias Autogeridas - Uma Contribuição À Gestão Por Resultados, Tese de Doutorado, UFSC - Florianópolis - Brasil. [ Links ]

28. King, R. (1995). What is higher education for? Strategic dilemmas for the twenty-first century university. Quality Assurance in Education, 3(4), 14-20. [ Links ]

29. Kozlowski, O., Pollez, B., Thevenon, A., Dhellemmes, P. & Rousseaux, M. (2002). Devenir et qualité de vie à trois ans dans une patients traumatisés crâniens graves. Ann Readap Med Phys, 45, 466-73. [ Links ]

30. Lawrence, S. & Sharma, U. (2002). "Commodification of Education and Academic Labour Using the Balanced Scorecard in a University Setting". Critical Perspectives on Accounting, 13, 661-677. [ Links ]

31. Martins, G de A. (2008): Estudo de Caso - uma estratégia de pesquisa. São Paulo, 2ª edição. Ed. Atlas. [ Links ]

32. Mavondo, F. T., Tsarenko, Y. & Gabbott, M. (2004). "International and Local Student Satisfaction: Resources and Capabilities Perspective". J. Mark. High. Educ.., 14(1), 41-60. [ Links ]

33. Marzo, M., Pedraja, M. & Rivera, M. P. (2005). "Measuring Customer Satisfaction in Summer Courses". Qual. Assur. Educ., 13(1), 53-65. [ Links ]

34. Modell, S. (2005), Triangulation between case study and Surrey methods in Management accounting research: an assessment of validity implications. Management Accounting Research, 16, 231-254. [ Links ]

35. Neumann, R. & Guthrie, J. (2002). "The corporatisation of research in Australian higher education". Critical Perspectives on Accounting, 13, 721-41. [ Links ]

36. O'neill, J. (2003). Meta-ethics. A companion to environmental philosophy. D. Jamieson. Malden, Blackwell. [ Links ]

37. Papenhausen, C. & Einstein, W. (2006). Implementing the Balanced Scorecard at a college business. Measuring Business Excellence, 10(6), 15-22. [ Links ]

38. Ruben, B. D. (2004), "Pursuing Excellence in Higher Education: Eight Fundamental Challenges", Jossey-Bass, San Francisco, CA. [ Links ]

39. Ryan, B.; Scapens, R.W. & Theobald, M. ( 2004): Metodología de la investigación en Finanzas y Contabilidad. Barcelona: Deusto. [ Links ]

40. Scapens, R.W. (1990). Research into management accounting practices. Management Accounting, 66(1), 26-28. [ Links ]

41. Scapens, R.W. (1994) Never mind the gap: towards an institutional perspective on management accounting practice. Management Accounting Research, 5, 301-321. [ Links ]

42. Schertzer, C. B. & Schertzer, S. M. B. (2004). "Student Satisfaction and Retention: A Conceptual Model". J. Mark. High. Educ., 14(1), 79-91. [ Links ]

43. Stake, R.E. ( 1995): The art o f case study research, Thousand Oaks, CA: Sage Publications. [ Links ]

44. Storey, A. (2002). "Performance management in schools: could balanced scorecard help? School Leadership and Management, 22(1), 53-63. [ Links ]

45. Tayler, W. B. (2010) The Balanced Scorecard as a Strategy-Evaluation Tool: The Effects of Implementation Involvement and a Causal-Chain Focus. THE ACCOUNTING REVIEW American Accounting Association, 85(3). DOI: http://dx.doi.org/10.2308/accr.2010.85.3.1095. pp.1095-1117. [ Links ]

46. Tariq, I. (2007). "Performance evaluation measures in the private sector: Egyptian practice". Managerial Auditing Journal. Bradford: Tomo 22, 5. [ Links ]

47. Tinker, T. & Koutsoumadi, A. (1997). "A Mind is a Wonderful Thing to Waste: Think like a Commodity, Become a CPA", Accounting, Auditing & Accountability Journal, Vol. 10, No. 3, pp. 454-467. [ Links ]

48. Vavio, J. (2008). "Qualitative management accounting research: rationale, pitfalls and potential". Qualitative Research in Accounting & Management, 5(1), 64-86. [ Links ]

49. Venkatesh, U. & Kirti, D. (2007). "Balanced scorecards in managing higher education institutions: an Indian perspective". The International Journal of Educational Management. Bradford: Tomo 21, 1. [ Links ]

50. Wiers, J., Stensaker, B. & Grogaard, J. B. (2002). "Student Satisfaction: Towards an Empirical Deconstruction of the Concept". Qual. High. Educ., 8(2), 183-195. [ Links ]

51. Woodside, A. G. & Wilson, E. J. (2003). "Case Study Research for Theory-Building. Journal of Business & Industrial Marketing, 18(6/7), 493-508. [ Links ]

52. Yin, R. K. (1994). Case study research: design and methods (2nd ed.). Thousand Oaks, Calif: Sage. [ Links ]

53. Yin, R. K. (2005) Estudo de Caso: Planejamento e Métodos. Ed. Bookman. 3ª ed. [ Links ]

54. Zeithaml, V. A., Berry, L. L. & Parasuraman, A. (1993). "The Nature and Determinants of Customer Expectations of Services". J. Acad. Mark. Sci., 21(1), 1-12. [ Links ]