Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

versión impresa ISSN 0121-6805

Rev.fac.cienc.econ. vol.23 no.2 Bogotá jul./dic. 2015

https://doi.org/10.18359/rfce.1616

ARTÍCULO DE INVESTIGACIÓN

DOI: http://dx.doi.org/10.18359/rfce.1616

ANÁLISIS DEL COMPORTAMIENTO DEL IMPUESTO ICA EN EL PRESUPUESTO DEL DISTRITO CAPITAL (1996 - 2005)*

BEHAVIOR ANALYSIS OF ICA TAX IN THE CAPITAL'S DISTRICT BUDGET (1996-2005)

ANÁLISE DO COMPORTAMENTO DO IMPOSTO ICA NO ORÇAMENTO DO DISTRITO CAPITAL (1996 - 2005)

JOSÉ ALIRIO PINZÓN**

UNIVERSIDAD SANTO TOMÁS

* Artículo derivado de la tesis presentada por José Alirio Pinzón R. para optar el título de Magíster en Ciencias Económicas de la Universidad Santo Tomás, la cual fue asesorada por Pedro Nel Páez.

Agradezco de manera especial a mi asesor y a mis jurados, al Dr. Oscar Arcos por sus comentarios, que fueron definitivos para estructurar este trabajo. También agradezco al equipo de la Dirección de la maestría de la USTA.

** Director Programa de Contaduría Pública -Campus, Facultad de Ciencias Económicas, Universidad Militar Nueva Granada. Dirección postal: Km. 2 vía Cajicá -Zipaquirá, Colombia, Universidad Militar Nueva Granada. Teléfono: 6500000 Exts. 3192-3056. Correo electrónico: jose.pinzon@unimilitar.edu.co.

Pinzón, J. (2015). Análisis del comportamiento del impuesto ICA en el presupuesto del Distrito Capital (1996 - 2005). En: Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. rev.fac.cienc.econ, XXIII (2), DOI: http://dx.doi.org/10.18359/rfce.1616.

JEL: H22, H71, E62.

Recibido/ Received/ Recebido: 26/07/14 - Aceptado/ Accepted / Aprovado: 18/06/15

Resumen

El objetivo principal de este trabajo, es analizar el comportamiento del Impuesto de Industria y Comercio, Avisos y Tableros ICA, en el presupuesto del Distrito Capital (Bogotá), teniendo en cuenta el beneficio que representa este gravamen para el desarrollo de la ciudad y su efecto directo como fuente de financiación del gasto e inversión. Para esto se hace un análisis del presupuesto ejecutado por el Distrito Capital entre los años 1996 y 2005, tomando los ingresos y gastos; se muestra además la evolución y composición del recaudo distrital de este impuesto, que se caracteriza por una alta dependencia del comportamiento global de la economía. En este sentido se hace una aproximación empírica a los impuestos y el PIB Distrital, desarrollando un ejercicio de evaluación de causalidad, siguiendo el criterio de Granger, lo que permite observar el efecto indirecto que tienen los ingresos tributarios y en especial el ICA, sobre el PIB de la ciudad a través de la inversión pública.

Palabras clave: Gasto público; Descentralización; Política fiscal; Tributación; ICA.

Abstract

The main objective of this paper is to analyze the behavior of tax Industry and Commerce, sign and billboard ICA (Spanish acronym), the budget of the Capital District (Bogota), taking into account the benefit that represents this assessment for the development of the city and its direct effect as a source of financing investment and spending. For this a budget analysis is carried out by the Capital District between 1996 and 2005, taking revenues and expenses; it further shows the district collection's evolution and composition of this tax, which is characterized by a high dependence on global economic performance. In this sense an empirical approach is done to taxes and District GDP, developing a causality assessment exercise, following the criteria of Granger, which allows to observe the indirect effect that tax revenues and especially the ICA have on the city's GDP through public investments.

Keywords: Public spending; decentralization; Fiscal policy; taxation; ICA.

Resumo

O objetivo principal deste trabalho, é analisar o comportamento do Imposto de Indústria e Comércio, Avisos e Tabuleiros ICA, no orçamento do Distrito Capital (Bogotá), tendo em conta o benefício que representa esta carga para o desenvolvimento da cidade e seu efeito direto como fonte de financiamento da despesa e do investimento. Para isto se faz uma análise do orçamento executado pelo Distrito Capital entre os anos 1996 e 2005, tomando as receitas e despesas; mostra-se além do mais a evolução e composição da arrecadação distrital deste imposto, que se caracteriza por uma alta dependência do comportamento global da economia. Neste sentido faz-se uma aproximação empírica dos impostos e do PIB Distrital, desenvolvendo um exercício de avaliação de causalidade, seguindo o critério de Granger, o que permite observar o efeito indireto que têm os rendimentos tributários e em especial o ICA, sobre o PIB da cidade através do investimento público.

Palavras chave: Gasto público; Descentralização; Política fiscal; Tributação; ICA.

1. Introducción

Bogotá es de lejos la ciudad de Colombia con mayor solidez financiera, por su dinámica económica y poblacional, representa para el país una fuente importante de recursos y, las inversiones que se realizan en capital humano e infraestructura generan externalidades positivas sobre el resto de regiones del país. Los ingresos crecen a mayores tasas que los de la Nación, los gastos de funcionamiento a precios reales se han mantenido prácticamente constantes en los últimos años y el endeudamiento se encuentra en niveles inferiores a los establecidos por la ley. El comportamiento de la economía Bogotana tiene efectos sobre el conjunto de la economía colombiana.

Bogotá participa con cerca del 25% del PIB de la Nación, tiene la mayor concentración de población de todo el país, recibe el mayor número de migrantes, cuenta con la mayor infraestructura educativa del país, cuenta con un sistema financiero concentrado en mayor medida en la ciudad, tiene la mano de obra más calificada de todo el territorio nacional, etc.

Para Stiglitz (1988) la desigualdad que existe entre las regiones y municipios tiene diferencia en cuanto a la renta per-cápita y a los servicios públicos locales ofrecidos. Los impuestos municipales sobre los ingresos pueden animar a vivir en una región y desplazarse para ejercer la actividad en otra para eludir el impuesto sobre los ingresos.

Observando la incidencia de los impuestos Distritales (Niño, 2006; Gutiérrez et al, 2000, Gutiérrez & Guzmán, 2000) y Municipales, la aplicación del principio general: los factores cuya oferta es elástica no soportan una gran parte de los impuestos; cuando la movilidad es perfecta, la elasticidad de la oferta es infinita.

Como anteriormente se ha dicho, la incidencia es un fenómeno que se manifiesta en los precios (Musgrave & Musgrave, 1992). Según Groves (1965) los factores que determinan el precio son la oferta y la demanda. Los impuestos suelen gravar a los productos o proveedores, quienes, consecuentemente, son los que han de hacer el primer movimiento. Esto no afecta todavía a los compradores, es decir, a la demanda.

Ahora bien en el análisis de la evolución en la política fiscal colombiana, también han influido en su direccionamiento los estudios y diagnósticos de las llamadas "misiones fiscales", han reconocido que la virtud principal de la descentralización de comienzos de los noventa destinó un monto importante de recursos a los gobiernos locales para que con ellos respondieran a sus nuevas obligaciones, particularmente en salud y educación. La mayoría de estos fondos provenía de transferencias fiscales intergubernamentales (Rojas & Gutiérrez, 1999; Sandoval, 1999).

De allí la propuesta que los municipios dispongan de una mayor autonomía financiera y así mismo de que apliquen la naturaleza y estructura legal de los impuestos, en especial el Impuesto de Industria y Comercio, que la ley 14 de 1983 unificó en su régimen para todos los municipios del país, dotando a las entidades regionales de una normatividad clara y de fácil aplicación.

Resulta claro entonces que el impuesto de Industria y Comercio es un gravamen del ámbito municipal directo, cuya obligación recae en las personas naturales o jurídicas que desarrollen determinadas actividades industriales, comerciales o de servicios con finalidad de lucro. El impuesto lo constituye el tipo de actividad que desarrollen estos sujetos pasivos y la base para liquidarlo está establecida en este caso sobre el valor promedio mensual de las operaciones de cambio o ingresos brutos de quienes desarrollen esas actividades (Hermida, 2007).

El objetivo principal de este trabajo, es analizar el comportamiento del Impuesto de Industria y Comercio Avisos y Tableros, ICA, en el presupuesto del Distrito Capital, teniendo en cuenta el beneficio que representa para el desarrollo de la ciudad y su efecto directo como fuente de financiación del gasto público. En la primera parte se hace un recuento de la situación fiscal de Bogotá y el desarrollo de las finanzas distritales en el período 1996 - 2005, enfocado en la caracterización del impuesto de industria y comercio teniendo en cuenta sus componentes tarifarios mostrando su evolución, ya que el recaudo de este impuesto se caracteriza por su alta dependencia del comportamiento global de la economía. Una comparación de los recaudos totales en los últimos años muestra que el Distrito ocupa el primer lugar entre las principales ciudades del país inclusive de América Latina. Por esto, en la segunda sección se hace el estudio de causalidad y teniendo en cuenta varios métodos se optó por el criterio de Granger en virtud de la relación de causalidad que establece entre el recaudo del ICA y el PIB. En esta perspectiva, entonces, la selección de la prueba de Granger obedece a criterios de orden metodológico. Por último, con los resultados, se ofrecen algunas conclusiones que se señalan en el análisis aquí hecho.

2. Caracterización del Impuesto de Industria, Comercio y Avisos (ICA)

A continuación se describe la evolución de la composición del recaudo Distrital durante los años 1996 - 2005 (tabla 1).

El impuesto de Industria y Comercio es no sólo el más importante sino también el más representativo del comportamiento de los impuestos distritales, seguido por el Predial Unificado, los cuales han tenido una participación estable, mientras que el impuesto al consumo de cerveza y otros ingresos tributarios han tenido una tendencia decreciente en los últimos años.

El ICA comprende el impuesto de industria y comercio, y el impuesto de avisos y tableros, y está regido principalmente por las leyes 97/13, 47/81, 14/83, 55/85, 75/86, 43/87, el Decreto ley 1421 de 1993, los Acuerdo acuerdos 9 de 1992, 39 de 1993 y 28 de 1995 y Decreto Distrital 807 de 1993, como se mostró en el numeral anterior. La estructura tarifaria del ICA se presenta en el siguiente cuadro:

En el 2005 el impuesto de Industria y Comercio mostró una ejecución del 100,4%, es decir de $578.730 millones (2001) a $1.339.169 millones (2005), constituyéndose en la primera fuente de recursos propios con que cuenta el Distrito; su comportamiento es factor importante en el resultado obtenido en el total de los ingresos tributarios al contribuir con el 50,6%.

Al estar vinculado directamente al ejercicio del contribuyente durante el período respectivo, el recaudo de este impuesto se caracteriza por su alta dependencia del comportamiento global de la economía, es así que a pesar de los esfuerzos realizados por el gobierno Central en la búsqueda del deseado fortalecimiento de los tributos muestra que las tasas de incrementos reales a partir de 1996 de: 16,3%, en 1997 de 5,7% y en 1998 de 4,6%, que se van consumiendo hasta que en 1999 no hubo crecimiento sino que presenta una disminución real del 8,9% al pasar de $482.720 millones (1998) a $477.743.6 millones y solamente reflejan incrementos reales del 1,7% y 1,1% en el 2000 y 2001 respectivamente.

Gráfica 2. Participación del ICA y otros Impuestos en los Ingresos Tributarios del Distrito en millones de pesos1

Si bien es cierto que los grandes aumentos de los ingresos tributarios observados en 2002 y 2003 obedecieron a medidas normativas que introdujeron aumentos en los impuestos de ICA, sobretasa a la gasolina y vehículos, "los incrementos observados en 2004 y 2005 están asociados con el buen comportamiento de la actividad económica de la ciudad" (SHD, 2006).

El ICA es un impuesto directo que se liquida bimestralmente con base en los ingresos netos del contribuyente, obtenidos durante el período por el ejercicio o realización directa o indirecta de cualquier actividad industrial, comercial o de servicios en la jurisdicción del Distrito Capital de Bogotá, incluye además el complementario de avisos y tableros, cuya tarifa fija es del 15% sobre el impuesto total de industria y comercio (ICA) liquidado.

De acuerdo al comportamiento reflejado por el ICA en el período 1996-2005, se evidencia un crecimiento anual promedio del 12,6%. Las variaciones han sido irregulares pero con tendencia total creciente, inicia en 1994 con un incremento de 99,1%, atribuido al cambio de período de recaudación de anual a bimestral, continua con una disminución de 11,4% en 1995. Posteriormente se registran aumentos en 1996-1998, seguidos por un decrecimiento del 8,8% en 1999, como resultado del impacto negativo de la recesión económica. Según datos de la Secretaria de Hacienda del Distrito en el 2002, a partir del 2000 se observa una tendencia ascendente, con una leve recuperación del 1,7% en ese año y un 1,8% en 2001. Con la aplicación del Acuerdo No. 65 de 2002, que modificó las tarifas, incrementándolas a 38,4% (distribuido en un 20% a partir de los dos últimos bimestres del 2002 y un 15% adicional sobre este último a partir del 2003), los cambios son más notorios al punto que crece en el 2002, 11,9%, y en el 2003, 36,3%.

Bajo el régimen actual, la ley 14 de 1983, se puede decir que:

- El ICA es un gravamen general aplicable a las actividades ejercidas con o sin ánimo de lucro que se ejerzan habitual u ocasionalmente.

- Es un gravamen local atribuido por la ley a cada uno de los municipios donde se realizan actividades gravadas.

- Este impuesto tal como está diseñado sobre el valor total de los ingresos, es plurifásico por efectos a todos los agentes económicos involucrados en el proceso de producción, distribución y prestación de servicios sobre el valor pleno de las transacciones.

- Como impuesto en cascada grava el valor del bien en todos sus pasos, por lo que hace tributar de nuevo en cada uno de ellos, los componentes de precio de venta ya gravados en la transacción precedente provocando una acumulación de impuestos.

- Los detractores de este tipo de tributo le imputan su falta de neutralidad, pues incrementa el precio final del producto cuando existe un número elevado de operadores económicos.

- Al respecto de los precios suele llamarse piramidación del impuesto, ya que el monto del tributo se incorpora en el precio y a esta base adicionado con el nuevo precio se le aplica del tributo se incorpora en el precio y ha esta base adicionado con el nuevo precio se le aplica de nuevo el impuesto y así sucesivamente, según el numero de operaciones que lleve consigo la operación y distribución de un determinado articulo hasta llegar al consumidor final.

- La ventaja de este impuesto es de orden práctico, ya que su aplicación y tasación es simple y genera considerables recursos a los municipios al permitirse las deducciones.

- Desde el ángulo de la materia imponible, es un impuesto directo y real.

2.1. Esquema en el recaudo del Impuesto de ICA en Bogotá

Investigaciones de las diferentes entidades del Distrito, entre ellas las direcciones de estudios económicos de la Secretaria de Hacienda y la Contraloría Distrital, en la que dicen que el incremento de los recaudos en especial el ICA para Bogotá Distrito Capital, se pueden observar las variaciones en los recaudos que han efectuado durante los años 90 hasta el año 2005, y que de acuerdo a la estadísticas se presentan aumentos transitorios en los recaudos. Influenciados por factores externos, tales como el Decreto ley 1421 de 1993, el cual impone unas políticas de recaudo pasando del recaudo anual al bimestral logrando un incremento en el año de 1994 en términos porcentuales del 144%, lo anterior debido a que en el año 1994 ingreso el impuesto anual correspondiente al año 1993 y al recaudo bimestral correspondiente al año 1994, este incremento representa en términos porcentuales el 144%, luego en los siguientes años el recaudo se muestra aumentos progresivo, en el año 2002 con el Acuerdo 65 y las respectivas reformas tributarias, hacen que el recaudo por ICA tenga un incremento en el año 2003 del 45% comparado con el año 2002, observando las estadísticas del recaudo en pesos muestra que en el año 2002 fueran de $692.66 MM y el año 2003 se logre un recaudo de $1.005.88 MM. Cifras que reformas de orden externo hacen que Bogotá D.C. a pesar de la crisis de los años 90 tenga una calificación AAA, en materia fiscal y las finanzas tal como lo expuso la Secretaria de Hacienda Distrital se confirma con esta demostración. A continuación, la respectiva grafica de Recaudo Anual por los Diferentes Impuestos Distritales.

"Una comparación de los recaudos totales en los últimos años muestra que el Distrito ocupa el primer lugar entre las principales ciudades del país inclusive de América Latina" (SHD, 2006). En el Distrito los recaudos por ICA han superado a los demás impuestos del Distrito, notándose como tendencia un crecimiento. El desarrollo histórico de los impuestos muestra las profundas transformaciones de los tributos existentes en la actualidad. También muestra como el ICA tiene cada vez mayor relevancia. La explicación está en que el desarrollo del impuesto ha alcanzado una suficiente maduración y, especialmente, en que ya se hizo el ajuste suficiente para llegar a la tarifa optima en términos de recaudo.

Para hablar de impuesto óptimo es oportuno tener en cuenta la definición dada algunos teóricos e inicio por Stiglitz (1988), para quien "es el conjunto de impuestos que maximiza el bienestar social".

Corlett & Hague (1953) y Meade (1955) demostraron que la estructura tributaria óptima consiste en gravar más al bien más complementario con el no gravable y menos al más sustituto con ese bien.

Es evidente que cada función social de bienestar genera una estructura tributaria óptima. Desde el punto de vista práctico por ejemplo, una función social de bienestar que refleja una preocupación mayor por la igualdad puede implicar una estructura tributaria óptima más progresiva, es decir, que a mayores ingresos deben soportar más carga de la financiación de los bienes públicos". Uno de los objetivos de la teoría de los impuestos óptimos es averiguar si todos los sistemas tributarios que son eficientes tienen algunas propiedades generales, es decir, algunas propiedades que se cumplen independientemente de la función social del bienestar.

Para el caso de Bogotá, la reforma fiscal realizada a partir de 1992, para conjurar la crisis fiscal descrita en el contexto de las buenas prácticas de la herramienta de mejoramiento de la gestión presupuestal y financiera, se requería reforzar las rentas propias de Bogotá, y en especial, las de carácter tributario los impuestos básicos de Bogotá eran el impuesto de industria y comercio ICA, el impuesto predial entre otros. Además de las limitaciones de gestión de estos impuestos, también presentaban limitaciones en su diseño de carácter legal, a lo cual Bogotá, aprovechando las facultades dadas por la constitución para expedir un régimen excepcional, modificó aspectos sustantivos y procedimentales de los impuestos y posibilitó de ésta manera la recuperación fiscal del Distrito.

Las medidas consistieron en establecer el recaudo a través de la red bancaria (el cual era realizado a través de cajas de la tesorería del Distrito). La tesorería fue integrada a la Secretaría de Hacienda (a quien le correspondía el control del resto de procesos de carácter fiscal), con esta disposición fue posible coordinar la totalidad del proceso y orientar otras medidas como la entrega de incentivos en términos de descuento del valor a pagar a los contribuyentes que realizaran el pago oportuno de sus obligaciones, previo el establecimiento de unas fechas para obtener los beneficios.

Un aspecto relevante del proceso desde el inicio fue la creación de una cultura tributaria a través de varios mecanismos tales como: capacitación a los contribuyentes, campañas de difusión de las obligaciones tributarias, e identificación con vallas en las obras que se encontraban en ejecución con mensajes tales como: "aquí se construye con sus impuestos".

Cuando se concretó la reforma legal de los impuestos en 1993, que empezó a regir en 1994, la principal modificación realizada, en cuanto al Impuesto de Industria y Comercio, radicó en la transformación del recaudo, la bimestralización del impuesto (para el resto de municipios es anual), la determinación del origen en las actividades industriales y de servicios, la definición de actividades de servicios y el establecimiento de tarifas más amplias que las del régimen general de este impuesto en los demás municipios.

Todo el proceso se acompañó con la creación de un sistema de información automatizado denominado Sistema de Información Tributaria SIT, que permitió depurar las bases de datos de los contribuyentes, actualizarlas y realizar seguimiento a los omisos y evasores, así como mayor certeza en la proyección de los ingresos tributarios a recaudar. Por otra parte, la unificación del procedimiento tributario al remitir a la aplicación del procedimiento nacional, permitió la simplificación del que tenía establecido Bogotá y re direccionar las estrategias de fiscalización y cobro, orientándolas a los contribuyentes de mayor capacidad económica, por tanto haciendo más eficiente y eficaz el proceso de cobro así como los procesos de fiscalización.

3. Una aproximación empírica a los impuestos y el PIB Bogotano: causalidad de Granger

A pesar de la serie de trabajos realizados sobre tributación en la ciudad, las teorías económicas no presentan un registro sobre el Comportamiento del Impuesto de Industria y Comercio en las Finanzas del Distrito. Ni si quiera los estudios empíricos ofrecen resultados concluyentes y generalizables. Todo parece indicar que los resultados que se obtienen dependen en gran parte del marco teórico en el cual se desarrollen y de las herramientas utilizadas. El presente estudio se realiza a partir un modelo econométrico, respecto de la relación entre las variables intervinientes2, lleva al concepto de causalidad, formalizado por Granger.

3.1. Evaluación de causalidad

Para efectos de complementar los antecedentes de medición descritos, en la presente sección se desarrolla un ejercicio de evaluación de causalidad, siguiendo el criterio de Granger3. Dado que son muy abundantes las correlaciones con alto coeficiente de determinación (R cuadrado) pero con bajo contenido explicativo desde una perspectiva teórica, queda en evidencia que una correlación no necesariamente significa una causación.

La medición efectuada dentro de la prueba de Granger evalúa si los rezagos de una variable dependiente X ayudan a la predicción de la variable independiente Y. En el caso de la exposición de este documento, se asumirá la evaluación del argumento Y=ICA, X=PIB, es decir, el desempeño antiguo del producto de la economía ayuda a la estimación del monto de recaudo del impuesto. Dentro de la prueba serán realizados cuatro ejercicios de regresión: ICA contra su rezago, ICA contra rezagos de ICA y de PIB, PIB contra rezagos de PIB, y PIB contra rezagos de PIB e ICA.

Las hipótesis nula "PIB no causa por Granger a ICA" es respaldada si en la segunda regresión los coeficientes de los rezagos de PIB son estadísticamente nulos. La hipótesis nula "ICA no causa por Granger a PIB" recibe sustento si en la cuarta regresión no son significativos los coeficientes de los rezagos de ICA.

La causalidad o precedencia es un concepto asociado a la relevancia de toda la información pasada, de modo que es preferible utilizar muchos rezagos que pocos, pero si se dispone de pocas observaciones se pierde un considerable número de grados de libertad y las estimaciones pierden generalidad. Para el presente ejercicio, de 26 observaciones recolectadas, se decidió incorporar cuatro rezagos en la especificación. Ello es consistente con el hecho de que la sintonía entre las dos variables puede afectarse por factores externos que le restan poder explicativo a la historia remota de las variables.

Los estadísticos pertinentes para el concepto final de la evaluación corresponden a la distribución F, con la cual se comparan variabilidades. Las sumas de cuadrados de los residuales, ponderadas por sus grados de libertad, son comparadas entre las regresiones de las ecuaciones 1 y 2 y entre las regresiones de las ecuaciones 3 y 4. Las combinaciones de resultados de los dos casos dan lugar a cuatro situaciones: causalidad unidireccional de PIB hacia ICA, causalidad unidireccional de ICA hacia PIB, causalidad bilateral e independencia.

Para efectos de reducir el efecto de las unidades de medida, se ha dispuesto expresar ambas variables en términos de logaritmos. Así pues, en las regresiones se ha hecho uso de las transformaciones LPIB=log(PIB) y LICA=log(ICA). El PIB está en millones de pesos y el ICA en miles de pesos.

Una vez dispuestas las variables, se incorporaron dentro del software E-views. El cálculo interno de las relaciones entre coeficientes beta de cada una de las regresiones no es mostrado directamente por el aplicativo, el cual únicamente reporta el dictamen derivado de las comparaciones entre los valores de F.

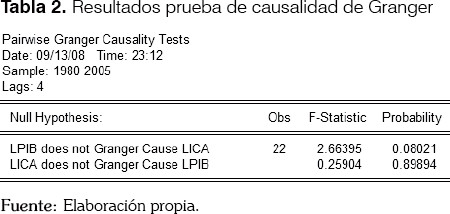

4. Resultado

El resultado es contundente (tabla 2), porque mientras que la precedencia del historial de LPIB sobre LICA obtiene soporte estadístico dado que la probabilidad asociada a F es 0.08 y el modelo resulta significativo al 90% de confianza. El historial de LICA no es explicativo de LPIB, dado que la probabilidad es 0.89 a favor de que LICA no explica por Granger a LPIB. Se concluye entonces que el desempeño de la economía, agregado desde cuatro rezagos, es útil para la predicción del impuesto, pero que el desempeño rezagado del impuesto no contribuye a mejorar la estimación del PIB. De este modo queda confirmado que la variable causal es el producto, y la explicada o consecuente el recaudo de ICA.

5. Conclusiones

El análisis de la evolución de las finanzas Distritales en la última década muestra claramente cómo a partir de 1993 con la expedición del Estatuto Orgánico, las principales variables financieras cambian sus tendencias favorablemente y la ciudad logra un avance significativo a nivel administrativo y tributario.

De manera favorable, se observa que a lo largo de los últimos años la porción de los gastos totales del Distrito representada por los gastos de inversión, crece en disminución de los gastos de funcionamiento. Este resultado es producto de la ejecución de políticas puntuales para el cumplimiento de la Ley 617 de 2000 de saneamiento fiscal, así como de la puesta en marcha el plan de austeridad emprendido por la administración Distrital a lo largo de las últimas vigencias administrativas. De esta forma, ha sido posible destinar una mayor porción de los ingresos corrientes del Distrito a los gastos de inversión.

En materia del Impuesto de Industria y Comercio, fueron claves en la transformación del recaudo la bimestralización de impuesto (para el resto de municipios es anual), la determinación del origen en las actividades industriales, comerciales y de servicios, entre otras.

Es importante notar cómo la mayor inversión que hace el Distrito en capital humano, representada en inversiones en sectores como salud y educación. Esta mayor inversión se pone de manifiesto en el presupuesto de gasto e inversión del Distrito para el 2005, en el cual la inversión en educación representa el 71,7% del total del gasto en inversión. El factor importante en este caso es la cantidad de ingresos tributarios disponibles para financiar el gasto de inversión, debido a la implementación de medidas específicas tendientes a mejorar la base de contribuyentes, las bases gravables y a reducir los índices de elusión y evasión fiscal sobre los tres principales impuestos Distritales, tales como el Impuesto de Industria y Comercio, Impuesto Predial y el Impuesto de Vehículos, los cuales representan en la actualidad el 82,03% de los ingresos tributarios de la ciudad.

Ahora bien si analizamos una aproximación empírica a los impuestos y el PIB Bogotano: Causalidad de Granger podemos observar el efecto indirecto que tienen los ingresos tributarios y en especial el ICA sobre el PIB de la ciudad a través de la inversión pública.

Al ser el principal componente del gasto público, la inversión es financiada en su mayoría por medio de los ingresos tributarios. Debido a que la inversión pública es dedicada en su mayoría a la inversión en factores de producción, los ingresos tributarios afectan, por esta vía, el crecimiento del PIB de Bogotá.

Al examinar las consecuencias políticas de esta relación, se puede concluir que dada la importancia de los ingresos tributarios en las entidades territoriales subnacionales como Bogotá, es definitivo fortalecer la capacidad fiscal de la ciudad, favoreciendo así el comportamiento económico de la misma.

NOTAS

1 Nota: El rubro de Otros incluye los impuestos de Vehículos automotores, Delineación Urbana, consumo de cerveza, Cigarrillos Extranjeros, Azar y Espectáculos, Publicidad Exterior Visual y Otros. Volver

2 Véase Banco de la República (2004) y Dirección de Economía y Finanzas Distritales (2005). Volver

3 Revisados varios métodos posibles, entre ellos los de marco teórico de crecimiento propuesto por Mankiw, Romer & Weil (1992), el modelo de la relación entre crecimiento y tributación de Mofidi & Stone (1990) y Engen & Skinner (1996), se optó por el criterio de Granger en virtud de la relación de causalidad que establece entre el recaudo del ICA y el PIB. En esta perspectiva, entonces, la selección de la prueba de Granger obedece a criterios de orden metodológico. Volver

6. Referencias

1. Banco de la República (2004). Documentos sobre Finanzas Publicas Territoriales. Sección de Finanzas Públicas Territoriales Medellín. [ Links ]

2. Dirección de Economía y Finanzas Distritales. (2005). Estadísticas fiscales "Contraloría de Bogotá [ Links ]".

3. González, J. I. (2006). Los aportes de Eduardo Wiesner al pensamiento Económico Colombiano. [ Links ]

4. Gutiérrez, J.A., Rodríguez, C. & Castro, J.V. (2000). "Ajuste fiscal y sistema de transferencias: serias repercusiones de un análisis incompleto". Estudios de Economía y Ciudad No.9, Oficina de Estudios Económicos, Secretaría de Hacienda Distrital. [ Links ]

5. Gutiérrez, J.A. & Guzmán, C. (2000) "Evolución y estado de las finanzas públicas de Bogotá en la década de los noventa y perspectivas" Oficina de Estudios Económicos, Secretaría de Hacienda Distrital. [ Links ]

6. Groves, H.M. (1965). Finanzas Públicas. F trillas S.A. [ Links ]

7. Hermida, P. (2007) Manual de ICA y Predial de Bogotá. Legis Editores S.A. [ Links ]

8. Mankiw, N.G., Romer, D. & Weil, D. (1992). A contribution to the empirics of economic growth. En: The Quarterly Journal of Economic, May, 407-437. [ Links ]

9. Musgrave, R. & Musgrave, P. (1992). Hacienda pública teórica y aplicada. Madrid: Mc Graw Hill. [ Links ]

10. Niño, C. (2006) Tributación y crecimiento económico en Bogotá. En: Informe Especial Revista Actualidad Económica N°1. Dirección de Estudios Económicos. [ Links ]

11. Rojas, A. & Gutiérrez, J. (1999) Descentralización fiscal y financiamiento de la inversión en Santa Fe de Bogotá D. C. 1990 - 2001. Secretaría de Hacienda de Bogotá [ Links ].

12. Sandoval, C. A. (1999) Bogotá y la Descentralización Fiscal en Colombia. Criterio de Eficiencia y Equidad Oficina de estudios económicos Secretaría de Hacienda de Santa Fe de Bogotá [ Links ].

13. SHD - Secretaría de Hacienda (2006) Actualidad Económica N°1 de 2006 Dirección de Estudios Económicos. Tributación y Crecimiento Económico en Bogotá [ Links ].

14. Stiglitz, J. (1988) Economía del Sector Publico. Barcelona; Antoni Bosch. [ Links ]

Anexo. Legislación tributaria 4

Acuerdo 8 de Mayo 17 de 1991. Mediante el cual se fijan las Políticas Generales del Plan de Desarrollo Físico, Económico y Social del Distrito Especial de Bogotá.

Acuerdo 31 de 1992. Por el cual se adopta el Plan de Desarrollo Económico y Social de Obra Públicas de Santafé de Bogotá, Distrito Capital, para el periodo 1993 de 1995.

Acuerdo 6 de mayo 30 de 1998. Por el cual se adopta el Plan de Desarrollo Económico, Social y de Obras Públicas para Santa Fe de Bogotá, D.C., 1998 - 2001.

Acuerdo 65 de 2002. Por el cual se adoptan modificaciones al impuesto de industria y comercio, Avisos y Tableros y se dictan otras disposiciones.

Concejo de Estado (1999). Sección cuarta sentencia de julio /99, rad. No 9383.

Constitución Política de Colombia (1991). República de Colombia.

Decreto 714 Art. 20 de 1996. Por el cual se compilan el Acuerdo 24 de 1995 y Acuerdo 20 de 1996 que conforman el Estatuto Orgánico del Presupuesto Distrital.

Decreto 352 Art. 31 de 2002. Por el cual se compila y actualiza la normativa sustantiva tributaria vigente, incluyendo las modificaciones generadas por la aplicación de nuevas normas nacionales que se deban aplicar a los tributos del Distrito Capital.

Decreto Distrital 807 de 1993. Por el cual se armonizan el procedimiento y la administración de los tributos distritales con el Estatuto Tributario Nacional y de dictan otras disposiciones.

Decreto Ley 1421 de 1993. Por el cual se dicta el régimen especial para el Distrito Capital de Santafé de Bogotá.

Decreto reglamentario 3070 de 1983. Por el cual se reglamenta parcialmente la Ley 14 de 1983 y se dictan otras disposiciones.

Decreto reglamentario 271 de 2002. Por medio del cual se reglamenta parcialmente el sistema de retenciones del impuesto de industria y comercio.

Decreto 472 de 2002. Por medio del cual se reglamenta el sistema de retención en pagos con tarjetas de crédito y tarjetas débito de que trata el Acuerdo 65 de 2002.

Estatuto Tributario de Bogotá (2003). Adoptado mediante el decreto 807 de 1993, con sus respectivas modificaciones.

Ley de 1890. Art. 1. Impuesto de patentes y subsidio al comercio.

Ley 97 de 1913. Faculta, algunos Municipios y en especial al Distrito para que el Consejo cree su propios impuestos y regule su recaudo y utilización sin previa autorización de la Asamblea Departamental.

Ley 47 de 1981. Por la cual se expide el estatuto orgánico de las zonas francas industriales y comerciales, se reviste de facultades extraordinarias al Presidente de la República y se dictan otras disposiciones.

Ley 14 de 1983, por la cual se fortalecen los fiscos de las entidades territoriales y se dictan otras disposiciones.

Ley 55 de 1985. Por medio de la cual se dictan normas tendientes al ordenamiento de las finanzas del Estado y se dictan otras disposiciones.

Ley 75 de 1986. Por la cual se expiden normas en materia tributaria, de catastro, de fortalecimiento y democratización del mercado de capitales, se conceden unas facultades extraordinarias y se dictan otras disposiciones.

Ley 43 de 1987. Por la cual se regulan varios aspectos de la Hacienda Pública en materia de presupuesto, crédito público interno y externo, impuestos directos e indirectos, se conceden y precisan unas facultades extraordinarias, se establece una inversión forzosa y se dictan otras disposiciones.

Ley 9 de 1989. Por la cual se dictan normas sobre planes de desarrollo municipal, compraventa y expropiación de bienes y se dictan otras disposiciones. Art. 5.

Ley 38 de 1989 o Estatuto de Presupuesto, lo referente a la unidad presupuestal.

4 Fuente: Elaboración propia. Volver