Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.24 no.1 Bogotá Jan./June 2016

https://doi.org/10.18359/rfce.1622

ARTÍCULO DE INVESTIGACIÓN

DOI: http://dx.doi.org/10.18359/rfce.1622

LOS COSTOS DE LA MALA CALIDAD COMO QUINTO ELEMENTO DEL COSTO: APROXIMACIÓN TEÓRICA EN LA GESTIÓN DE LA COMPETITIVIDAD EN MEDIO DE LA CONVERGENCIA CONTABLE*

THE COSTS OF POOR QUALITY AS A COST'S FIFTH ELEMENT: MANAGEMENT OF COMPETITIVENESS THEORETICAL APPROACH IN THE MIDDLE OFUNTABLE CONVERGENCE

OS CUSTOS DA MÁ QUALIDADE COMO QUINTO ELEMENTO DO CUSTO: APROXIMAÇÃO TEÓRICA À GESTÃO DA COMPE TITIVIDADE NO MEIO DA CONVERGÊNCIA CONTÁBIL

LUIS FERNANDO VALENZUELA JIMÉNEZ**

UNIVERSIDAD NACIONAL DE COLOMBIA

*Artículo derivado del proyecto de investigación "Herramientas Informativas para reportar la gestión integral de las Empresas de Transporte Urbano. Caso Bogotá", aprobado por el Consejo FCE de la Universidad Nacional, resolución Nº 005 de 2009, acta 39 de 2008 del Consejo de Facultad.

**Contador Público Universidad de Manizales, Especialista en Administración de la Universidad de Caldas, Especialista en Alta Gerencia con énfasis en Calidad de la Universidad de Antioquia, Magister en Administración de la Universidad Nacional y Doctorado en Administración por Valores de Spenta University México. Profesor Asociado de la Universidad Nacional de Colombia, Coordinador del Programa de Contaduría Pública. Dirección postal: Carrera 45 # 30-03 Edif. 310, 311 y 238, Bogotá (Colombia). Teléfono: (+57 1) 316 5000. Correo electrónico: lfvalenzuelaji@unal.edu.co.

Valenzuela, L. (2016) Los costos de la mala calidad como quinto elemento del costo: aproximación teórica en la gestión de la competitividad en medio de la convergencia contable. En: Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. rev.fac.cienc.econ, XXIV Nº1, DOI:http://dx.doi.org/10.18359/rfce.1622.

JEL:: D24, M41, M 49.

Recibido/ Received/ Recebido: 12/12/14 - Aceptado/ Accepted / Aprovado: 26/10/15

Resumen

Este artículo examina el tratamiento de los costos de calidad y de la mala calidad contrastando la teoría de los costos con los procesos de gestión y su tratamiento contable, para intentar demostrar cómo los reportes tradicionales no cumplen satisfactoriamente la idea de las normas de la revelación plena y la utilidad de la información para la toma de decisiones, invocadas por las normas internacionales de contabilidad, en el contexto de la convergencia que adelanta Colombia en materia contable y de aseguramiento. Como resultado de la discusión se proponen mecanismos concretos para revelar apropiadamente los costos de la calidad y de la mala calidad de forma que tal información cumpla apropiadamente las aspiraciones de los usuarios en la toma de decisiones.

Palabras clave: Costos de mala calidad; Costos de calidad; Quinto elemento; Revelación plena; Paradigma de la utilidad.Abstract

This article examines the treatment of quality costs and poor quality contrasting the cost theory with management processes and their accounting treatment, to try to show how traditional reports not satisfactorily meet the idea of the rules of full disclosure and the usefulness of information for decision -making, invoked by the international accounting standards, in the context of the convergence that Colombia advances in accounting and insurance matters. As a result of the discussion concrete mechanisms are proposed to properly disclose the cost of quality and poor quality so that such information appropriately meet the aspirations of users in decision making.

Keywords: Costs of poor quality; Quality costs; Fifth Element; Full disclosure; Usefulness Paradigm.Resumo

Este artigo examina o tratamento dos custos de qualidade e da má qualidade contrastando a teoria dos custos com os processos de gerenciamento e seu tratamento contábil, para tentar demonstrar como os relatórios tradicionais não cumprem satisfatoriamente com a ideia das normas da revelação plena e da utilidade da informação para as decisões a serem tomadas, invocadas pelas normas internacionais de contabilidade, no contexto da convergência na qual avança a Colômbia em matéria contábil e de garantia. Como resultado da discussão se propõem mecanismos concretos para revelar apropriadamente os custos da qualidade e da má qualidade de forma que tal informação cumpra adequadamente com as aspirações dos usuários na tomada de decisões.

Palavras chave: Custos de má qualidade; Custos de qualidade; Quinto elemento; Revelação plena; Paradigma da utilidade.1. Introducción

Después de la segunda guerra mundial y tras haber quedado destruido, Japón logró posicionarse como potencia económica e industrial en virtud a su modelo de gestión que en palabras de Deming1 (1989) es una especie de reacción en cadena por la cual al mejorar la calidad decrecen los costos porque se reducen los reprocesos, las equivocaciones y los retrasos, dándose en consecuencia una mejora de la productividad que conduce a la conquista del mercado con mejor calidad y menor precio, lográndose la permanencia y finalmente generándose más y más trabajo.

La siguiente figura nos ilustra la idea de la reacción en cadena comentada que podríamos llamar la cadena virtuosa de Deming:

Se ha reconocido que con la metodología Deming se mejoran los procesos del sistema productivo para que resulten menos piezas defectuosas y más artículos de calidad con menor costo y por tanto mayor flexibilidad para los precios con los que se aumenta participación en los mercados (Gitlow & Gitlow, 1989).

La idea por la cual en razón a la calidad se reducen los costos y se conquistan los mercados podemos asimilarla al logro de la competitividad anhelada de la empresa, como una forma especial del trabajo en equipo, materializado en Japón a través de los círculos de calidad, formalizados por Ishikawa en 1960 (Deming, 1989) y que habían comenzado con el nombre de "talleres de estudio de Control de Calidad" según Ishikawa (1990) nombre asignado por la revista FQC.

Sólo en la década de los años 80 del siglo XX se empezó a superar la creencia de que la alta calidad era incompatible con la productividad y la competitividad, concluyéndose que no es más caro producir con alta calidad, sino que la solución de problemas de calidad reduce dificultades de costos y además que la terminología referida a la calidad es extraña a la dirección, situación que dio origen al concepto de costo de calidad, atribuido a Feigenbaum por Harrington (1990).

Desde los inicios de los programas de calidad total, las empresas que instauraron esta técnica de gestión tuvieron como una de sus preocupaciones clave los costos ocasionados por el desperdicio, el cual se acumulaba contablemente no sólo en los tres elementos tradicionales del costo, sino también en los gastos operativos, tanto los administrativos como los de ventas. Frente a tal panorama era indispensable atacar las causas que generaban tales desperdicios e intentar erradicarlos, emergiendo en consecuencia los costos de la calidad y el concepto de CMC tratado originariamente por J.M.Juran (Alexánder 1994).

Asociado al concepto costo de calidad surge entonces el costo de la mala calidad (CMC), costos que según los expertos, sin un adecuado sistema de gestión, varían entre el 5% y el 40% de la cifra de ventas de las compañías (Ayuso, Crespo & Ripoll, 1994; Amat, 2000; Colunga & Saldierna, 1994; Harrington, 1990; Munro & Munro, 1992). Este es tema objeto de estudio de este escrito en el que nos interesa darle respuesta a la pregunta ¿cómo es el tratamiento que se le ha dado al CMC por parte de la gestión y la contabilidad?, y como pregunta derivada ¿Qué análisis surge en el contexto de la convergencia contable internacional para el CMC?

Se propone examinar críticamente la relación de los diversos elementos tradicionales del costo con los informes que las normas contables contemplan para efectos de darle cumplimiento al paradigma de la utilidad de la información y al concepto de revelación plena. Se demuestra teóricamente que el estado de resultados y su estado de costos asociado, no revelan apropiadamente todos los hechos acaecidos en la empresa, ni en sus conceptos-cuentas se acumula la verdad de los hechos, de manera que difícilmente se puede afirmar o invocar a tales reportes contables como útiles para la toma de decisiones cuando los usan sus usuarios.

En la práctica contable y en ella la contabilidad tradicional de los costos, se acumula en los acostumbrados tres elementos algunas erogaciones por desperdicios o ineficiencias, que en una sana gestión contable y de control debieran revelarse como CMC para centrar la atención en las actividades de mejoramiento, pues como siempre se han mostrado, se tiende a ocultar o maquillar la ineptitud. Es esa la razón por la cual consideramos que el CMC es el quinto elemento del costo, que se vendría a sumarse a la materia prima, la mano de obra, los indirectos y los servicios por terceros, que recientemente se ha venido proponiendo como el cuarto elemento (Rincón, Sánchez & Villareal, 2008).

Desafortunadamente el paradigma de la racionalidad económica imperante, que sólo centra su atención e interés en el lucro y el crecimiento, ha obnubilado la claridad mental e investigativa de los teóricos de la contabilidad y la economía, impidiéndoles identificar y revelar otros costos de gran impacto: los costos sociales y ambientales que se producen con la operación de las empresas, para presentarlos como externalidades y no asumiéndolos como responsabilidad de las empresas, de manera que tales costos se difuminan y los asume finalmente la sociedad y el ambiente. Al respecto, algunos autores creen que la empresa debería reducir estos costes que no agregan valor, pero deterioran la imagen y la competitividad (Ayuso, Crespo & Ripoll, 1994). De darse un tratamiento justo de estos costos, habría que pensar en un sexto elemento del costo que bien podría llamarse el costo social y ambiental, tema que desborda el alcance de este artículo.

Este trabajo pretende proponer instrumentos prácticos -tipos anexos e indicadores de gestión- que revelen apropiadamente el CMC, convirtiéndose en una útil herramienta de la gestión y la contabilidad de gestión.

Ni en la contabilidad financiera, ni tampoco en la contabilidad de costos, se usan sistemáticamente los conceptos de costos de calidad y el CMC, atendiendo no sólo la reglamentación contable y la tradición, sino porque tales conceptos son más propios de la contabilidad de gestión y sus reportes han sido más del resorte de los ingenieros de producción y gerentes que de los mismos contables. Además, el uso de tales conceptos es propio de empresas que hayan adoptado la técnica del control total de la calidad, por lo que su conocimiento y tratamiento no es conocido por las otras empresas y sus contables.

Se ha demostrado que las publicaciones en contabilidad de gestión no son tan frecuentes como las de otras áreas de la disciplina contable y los resultados reflejan que se publica poco de la materia en comparación con otras áreas contables, los datos muestran una evolución moderadamente constante con tendencia decreciente (Facin, Queiro & Ripoll, 2008) y el tema de los costos de calidad ha aparecido muy tímidamente (Ripoll, 1995) o según estudios más recientes se clasifican como subcategoría de modelos modernos de gestión (Duque & Osorio, 2013a, 2013b). Incluso, en los contenidos de las asignaturas de contabilidad de costos el tema de los costos de calidad y el CMC no aparece, ni se trata, tal como se puede evidenciar en los contenidos curriculares de los principales programas de Contaduría Pública en Colombia (Convenio de Cooperación Académica, 2009), ni tampoco aparecen de manera concreta en amplios estudios sobre los temas de interés y métodos de investigación aplicados en los estudios de contabilidad de gestión (Joao, Ripoll & Silva da Rosa, 2013).

Significa que por disposiciones legales o por la práctica contable tradicional, el desperdicio se lleva o registra en los rubros acostumbrados de los tres elementos del costo o en gastos del período, ocultándose el desperdicio y patrocinándose el despilfarro, impregnando a la contabilidad y sus reportes con una bendición y legitimación de la imprecisión, asunto que nos lleva a dudar del cumplimiento estricto de los imperativos de la revelación plena y la utilidad de la información para la toma de decisiones.

El fenómeno de la globalización presiona a los países pobres al punto de ahorcarlos y se requieren medidas para enfrentar esa fuerza presente, constante y creciente que es la competitividad, que reduce todo el proceso de la condición humana a pasar de Homo economicus a Homo competitor (Max-Neef & Smith, 2011), no quedando alternativa que el precio competitivo, lo cual se logra vía reducción de costos, donde desafortunadamente el factor laboral usualmente es elegido, tal como lo expresa Stiglitz (2013) cuando la empresa le dice a sus trabajadores que si no aceptan menos salarios y peores condiciones, la compañía se trasladará a otro lado. O más grave aún, cuando gobiernos de países ricos aprueban leyes que permiten importar trabajadores extranjeros menos exigentes que los locales (Bauman, 2013).

Las empresas deben montar un sistema de gestión que asegure la calidad de sus productos y/o servicios para garantizar su continuidad en el mercado y de paso lograr sus objetivos económicos. No hacerlo implica ignorar las razones que conducen a obtener productos y/o servicios no conformes a los requerimientos e incurrir en costos de mala calidad. Es preciso superar el equivocado imaginario por el cual la calidad cuesta, tal como lo expresa Crosby (1991) la calidad no cuesta, lo que cuesta dinero es lo que no tiene calidad, por lo que es necesario aprender el arte de asegurar la calidad porque ella es auténtica generadora de utilidades.

Para estudiar las temáticas anunciadas atrás, este trabajo está estructurado en cinco secciones. La primera es la presente introducción, la segunda desarrolla los conceptos básicos de la gestión de la calidad y sus costos; en la tercera explicamos la metodología usada; en la cuarta aportamos una discusión sobre lo abordado, con los resultados correspondientes; y en el quinto apartado proponemos unas conclusiones.

2. La gestión de la calidad y sus costos

2.1. Globalización, competitividad e internacionalización contable, el contexto

En la última década del siglo pasado Colombia adoptó una política de apertura económica por la cual se facilitaron las relaciones económicas internacionales; ahora en la mitad de la primera década del siglo XXI se tienen firmados más de 15 tratados de libre comercio con otros países y el flujo de capitales e inversiones extranjeras es de gran impacto para la economía nacional. Todo esto se ha justificado desde el gobierno para alcanzar la competitividad, razón también invocada para la internacionalización contable y de aseguramiento a través de la ley de convergencia (Ley 1314, 2009).

En materia de internacionalización contable se pretende usar las normas emitidas por IASB2 y las normas de aseguramiento de IFAC3, consideradas como de aceptación mundial (Consejo Técnico de la Contaduría Pública, 2012), con lo cual se está marcando un hito en la contaduría colombiana comoquiera que se dan cambios profundos en las disciplinas de la contabilidad, la auditoría y en la profesión, con los efectos evidentes en materia comercial, tributaria y en las finanzas.

Creer y pregonar que con establecer las normas internacionales para la contabilidad se mejorará la productividad del país, es por lo menos inocente o engañoso, dado que las condiciones de infraestructura y las características propias de la industria colombiana -en la mayoría de sus sectores- generan cuantiosos y palpables costos de mala calidad, que no se superan con sólo tener una información comparable y homogénea resultante de la contabilidad internacional, ordenada por la regulación, sino que se precisa un conjunto de factores (Cuervo, 2001), una política sólida fundamentada en la educación, la investigación y la innovación que potencien la competitividad.

Otra cosa diferente es entender que los procesos de estandarización que se han venido dando a escala mundial representan un imperativo para efectos de ponerse a tono con la competitividad y la conquista de mercados. Es indudable que la normalización juega un rol preponderante en el nuevo escenario de la globalización y que acoger de manera inteligente las normas internacionales hace más fácil el acceso de los productos y los servicios a los mercados foráneos.

2.2. La cadena virtuosa calidad-productividad-competitividad del Japón

La historia de Japón después de su destrucción en 1945 en la segunda guerra mundial, es el mejor ejemplo sobre la necesidad de tomar la calidad como pivote para lograr la productividad y así llegar a la competitividad. Por los años 1950 una etiqueta que dijera "Made in Japan" era sinónimo de basura (Walton, 1988), reputación que en parte propició el trabajo en equipo que derivó en los círculos de calidad (Ogliastri, 1992). Para Masaaki Imai (1990), Japón pasó por cinco fases para su conversión en formidable competidor: i) Absorción de tecnología importada, ii) Impulso a la productividad, iii) Un programa nacional de mejoramiento de la calidad, iv) Flexibilidad en la manufactura, y v) Multinacionalidad.

En Japón había en la década de los años 80 más de un millón de círculos de calidad con más de 8 millones de miembros y estaban en casi todas las empresas, cubriendo desde la industria del acero hasta la electrónica, los alimentos, los textiles, la industria química y los automóviles, siendo su finalidad reunirse voluntaria y regularmente para estudiar técnicas de mejoramiento del control de la calidad y de la productividad, en lo atinente a sus propios problemas laborales (Thompson, 1984).

Estudiar la historia japonesa después de la postguerra sería muy útil como ejemplo de cómo mejorar la calidad de vida y la prosperidad, dado que Japón se recuperó en 15 años aproximadamente después de su destrucción total y llegó a ser en 1990 la segunda economía mundial, donde sobresalen empresas como Toyota, Matsushita (Panasonic), Honda, Sony, por sólo mencionar las más reconocidas de muchas otras de alta competitividad internacional, cuya principal característica es la colaboración entre el gobierno, la empresa y sus habitantes (Taniguchi, 2007).

Enfocarse en la calidad para lograr la productividad que desencadene en la competitividad, es adoptar una actitud permanente de compromiso con la eliminación del desperdicio y que en Japón se materializó como la filosofía del Justo A Tiempo, con tres componentes básicos: i) Imponer equilibrio, sincronización y flujo en el proceso fabril; ii) Comprometerse con la calidad, haciendo todo bien desde la primera vez; iii) La participación de todos los trabajadores (Hay, 1995).

2.3. Relaciones entre contabilidad financiera, contabilidad de costos y contabilidad de gestión

Para Cañibano (1988) la Contabilidad de la empresa comprende: i) La contabilidad financiera, externa o general, con la auditoría y la consolidación contable; ii) La contabilidad de costos, también conocida como contabilidad interna o contabilidad analítica, o contabilidad de gestión; iii) La contabilidad previsional o presupuestal; y iv) La contabilidad para dirección. No obstante, es necesario precisar que la contabilidad de costos con su sistema de cálculo, identificación, asignación y acumulación de erogaciones en los diversos elementos del costo, posteriormente se ve integrada a la contabilidad financiera, la cual genera los informes contables.

En cuanto a la contabilidad presupuestal, ésta deriva de las contabilidades de costos y de la contabilidad financiera y representa las metas de la empresa, de lo que desea en el futuro. Se puede colegir entonces que en la práctica y en el tiempo, la Contabilidad Financiera media entre la contabilidad de costos y la contabilidad presupuestal, constituyéndose en una sola disciplina, con un solo cuerpo estructurado, es decir que la contabilidad financiera es solo una y de ella derivan las demás, por lo que la contabilidad de costos no constituye, ni es diferente de la contabilidad general, sino una simple extensión de esta (Lawrence, 1978), un híbrido que ofrece información con fines internos y externos, según Hansen & Mowen, citados por Duque & Osorio (2013a, 2013b) o con Backer & Jacobsen (1998) podríamos decir que la contabilidad de costos representa una elaboración del sistema básico de la contabilidad financiera, dentro de la cual está integrada.

De otra parte, con base en la información suministrada por las contabilidades mencionadas, se suele construir otra información de utilidad para la toma de decisiones por parte de los directivos y para efectos del control y la gestión empresarial. Dentro de estas acciones gerenciales suelen producirse gráficos y cuadros de la relación costos-volumen-utilidad, cuadros comparativos de sensibilidad por nivel de operación; costeo por actividades ABC, técnica a pesar de haber ganado audiencia y conocimiento del sistema -según el volumen de trabajos publicados- su adopción no sido la esperada (Aznar & Ripoll, 2003); cuadros con los costos de calidad y de mala calidad de acuerdo con un sistema previamente organizado. Todo este conjunto de datos y relaciones es para uso exclusivo de la gerencia y como no se refleja ni en contabilidad de costos, ni en la contabilidad financiera, hace parte -en consecuencia- de la contabilidad de gestión, denominada por Cañibano contabilidad para dirección y por otros contabilidad gerencial (Shank & Govindarajan, 1995), constituyendo una visión más amplia de la contabilidad de costos (Giner, Pontet & Ripoll, 2008) y marcando por tanto una sustancial diferencia con ésta última.

Son diversos los criterios y las opiniones acerca de las diferencias entre los tipos de contabilidad y de ello se han ocupado diversos autores. Pero parece lógico interpretar que en la medida que se van dando novedades en materia de gestión, también se van dando nuevos sistemas de contabilidad de costos y de gestión (Shank & Govindarajan, 1995; Salgado, 2010). Es entonces claro que el principio rector de la contabilidad financiera es la rendición de cuentas a usuarios de la información, en tanto el objeto de la contabilidad de gestión es la utilidad que la propia empresa obtiene de ella, sus propias necesidades, sin importar las reglas y normas por fuera de la empresa (Anthony, 1978).

La figura 2 nos ilustra esta relación brevemente comentada entre las contabilidades.

2.4. Nuevo contexto contable colombiano en el marco de la convergencia a normas internacionales

La contabilidad colombiana está en un proceso de transición, al pasar de las normas contempladas en su estatuto contable con los principios de general aceptación y el plan único de cuentas (Decreto 2649, 1993; Decreto 2650, 1993), a la contabilidad internacional. Ahora la regulación contable colombiana tiene sustento en los decretos reglamentarios de la ley de convergencia y en la misma ley 1314 de 2009. Es así como se da el marco técnico normativo para los preparadores de información financiera que conforman el Grupo 1 (Decreto 2784, 2012) y las normas que lo modifican (Decreto 3023, 2013; Decreto 3024, 2013); el marco técnico normativo de información financiera para las microempresas (Decreto 2706, 2012) y el que lo modifica (Decreto 3019, 2013); y el marco técnico normativo para los preparadores de información financiera que conforman el Grupo 2 (Decreto 3022, 2013). Del contenido de las normas vigentes, podemos extractar conceptos que nos interesan para el análisis del CMC.

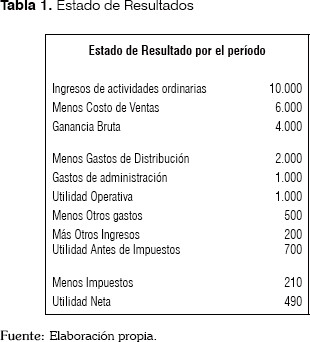

La NIC 1 en su párrafo 103 (IASB, 2012) y el marco regulatorio colombiano de convergencia (Decreto 2784, 2012) expresan que la entidad presentará un desglose de los gastos reconocidos en el resultado, utilizando una clasificación basada en dos métodos: (1). Naturaleza del gasto y (2). La función de los gastos; para proporcionar una información fiable y relevante. El método de la función de lo gastos, también llamado del costo de ventas, es el mismo que hemos acostumbrado llevar en Colombia y su esquema básico tendría la presentación de sus rubros según tabla 1.

Sin embargo, cabe preguntarse: ¿en el costo de ventas van incluidos los costos del desperdicio de materias primas, del desperdicio de mano de obra y del desperdicio de costos indirectos? De obtenerse una respuesta afirmativa -lo que es muy seguro- surge una nueva pregunta: ¿Por qué no se muestra en un anexo explicativo tales desperdicios que son en realidad CMC, para que logremos una revelación clara y útil para para la toma de decisiones por parte de los usuarios de la información? Así habría congruencia con el concepto de representación fiel, como la correspondencia o acuerdo entre la medida o descripción y el fenómeno que se pretende representar (Zeff, 1990).

Otro cuestionamiento serio y pertinente puede realizarse en relación a los gastos operativos: ¿cuánto representan los desperdicios en los gastos de distribución y en los gastos de administración, y a qué rubros o conceptos específicos corresponden?

Una corrección a esta ausencia de una revelación plena se podría dar mediante una nueva contabilidad. Una contabilidad que revele los defectos. Es necesario que abandonemos la contabilidad que oculta los errores y los desperdicios. La calidad atañe a todas las esferas de la empresa y no es asunto exclusivo de la producción. La contabilidad no puede seguir sirviendo a intereses particulares, por el contrario debe estar al servicio del interés general mediante la premisa de la verdad, en desarrollo del principio de la imagen fiel, tal como lo expresan Chapman, de Zar, Benavides, Pacha & Fernández (1984, p. 18): "(...) la verdad es una de las cualidades de la información contable; y ello es así por cuanto ésta debe servir para la toma de decisiones, y una información que no refleja la realidad no cumple con esta finalidad".

En la medida que la contabilidad revele los problemas y sea específica en su identificación, la calidad de los productos y los servicios mejorará, porque el enfoque y el esfuerzo de la administración se dirigirán a la erradicación de los problemas y del CMC, generándose una cadena de múltiples beneficios, en cuanto que la calidad ahorra costos y esa buena calidad hace ganar mercados. En ese contexto operativo las empresas ganarán competitividad, variable fundamental para lograr la supervivencia y el crecimiento, donde la contabilidad jugaría un rol útil porque se estaría superando ese modelo convencional de sólo rendir información, para pasar a otro en el que sus reportes se conviertan en auténticas herramientas de gestión (Broto, 1996).

2.5 Los elementos del costo

La evolución constante de las cosas impide que la expresión "siempre" pierda vigencia. Esto podría decirse sobre Neuner (1996) quien manifestara que la contabilidad de costos es como un triángulo con tres elementos en lugar de tres lados, al referirse a que los tres elementos del costo: materiales, mano de obra y costos indirectos de fabricación siempre están presentes, en todo tipo de empresas. Pero los tiempos posteriores han permitido proponer un cuarto elemento por los costos de los servicios contratados en virtud a los procesos de la maquila y el outsourcing (Rincón, Sánchez & Villareal, 2008), luego un quinto elemento -que acá proponemos- por CMC y hasta un sexto elemento por los costos sociales y ambientales en el futuro, más aún en estos tiempos que reclaman la sustentabilidad. Significa que la dinámica empresarial y las condiciones sobrevinientes propician una metamorfosis en los costos, pudiendo pasar de triángulo a cuadrado, de éste a pentágono y de éste a hexágono, tal como se visualiza en la figura 3.

La norma internacional de contabilidad sobre inventarios, NIC 2, para efectos de su medición, contempla en su párrafo 10 que "El costo de los inventarios comprenderá todos los costos derivados de su adquisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales" (IASB, 2003, p. A703; Decreto 2784, 2012, p. 16), pero es clara la misma norma al manifestar que ha de excluirse del costo del inventario y reconocerse como gasto del período a las cantidades anormales de desperdicio de materiales, mano de obra u otros costos de producción4 (Decreto 2784, 2012). Significa que el CMC de los tres elementos tradicionales del costo no se puede cargar al costo sino que se debe llevar a gastos y nuestra propuesta radica en que tal hecho debe revelarse de forma apropiada, preferiblemente en un anexo, porque su importancia afecta indudablemente la decisión que tome el usuario de la información contable que se le suministre.

Ahora bien, enfocando nuestro interés en el quinto elemento del costo, es decir en el CMC, podríamos manifestar que éste tendría la función de identificar aquellas erogaciones o desembolsos especiales que se dan en las empresas después de haber entregado el producto o servicio al cliente, teniendo presente que los costes de calidad en empresas aún no convencidas de la calidad pueden llegar a ser muy elevados, y no los hacen visibles en la cuenta de resultados (Climent, 2005).

El CMC se da por haber hecho las cosas sin satisfacer plenamente los requerimientos del cliente y en general representan desperdicios, rectificaciones, reemplazos, garantías y otras actividades que causan pagos o uso de recursos para poder cumplirle al cliente con lo que se le ha prometido o para satisfacer sus expectativas.

La figura 4 muestra la herramienta de la espina de pescado -muy usada en administración de calidad-con los nuevos elementos del costo considerando al CMC con sus erogaciones más comunes y a la luz de la NIC 2.

2.6. Los costos de mala calidad

Para entender el CMC vale la pena primero comprender qué son los costos de calidad, los cuales están estrechamente ligados a un programa de mejoramiento de la calidad que asegure que los bienes y servicios producidos satisfagan los requerimientos del cliente, para lo cual es indispensable incurrir en unos costos, con diversos nombres como el de costo por falta de ajuste, CFA (Munro & Munro, 1992).

Para Amat (2000), los costos de calidad son aquellos que tiene una empresa para evitar la no calidad y que Colunga & Saldierna (1994, p. 32) definen como "los gastos generados por asegurar que los productos, los servicios, los procesos y los sistemas cumplan con los requerimientos", para luego clasificarlos en costos por prevención y costos por evaluación.

Otros autores consideran que los costos de calidad comentados hacen parte de los costos de mala calidad, tal es el caso de Alexánder (1994), quien incluye en los costos de mala calidad a los gastos de prevención, los gastos de evaluación y los gastos por fallas.

Para los propósitos de este trabajo, con base en los estudios teóricos de los autores en la materia y también considerando la práctica cotidiana del comportamiento empresarial, entiéndase que los costos de calidad son todas aquellas erogaciones por actividades realizadas para que el producto o el servicio satisfaga al cliente, en tanto el CMC representa todas aquellas erogaciones por actividades realizadas como consecuencia de no haber hecho bien las cosas y por tanto intentar satisfacer al cliente. Significa que el costo de calidad se da antes de que el cliente tenga el producto o el servicio, mientras que el CMC se da en momentos posteriores a la entrega al cliente. En otras palabras puede decirse que todo lo que se haga para que el producto quede bien es costo de calidad y todo lo que se haga por no haber quedado bien el producto es CMC.

Ahora, para que los productos salgan bien se incurre en costos de calidad por actividades que generan costos de prevención y actividades que generan costos de evaluación, todo de acuerdo a un sistema interno de control de la calidad.

Por su parte, cuando los productos no salen bien, se incurre en el CMC y ello se da por fallas internas o por fallas externas. Además nos parece necesario insinuar que hay un CMC especial consistente en la pérdida de ingresos que por culpa de la empresa y de su gestión, ocasionan incumplimientos o insatisfacción de requerimientos del cliente, asunto de total responsabilidad de la dirección de la empresa y que no se acostumbra revelar en los informes contables, ni en los informes de la dirección al rendirse cuentas. Esto se da a pesar de la preocupación de la dirección por la calidad, pero se ha constatado la ausencia de sistemas contables congruentes con las políticas de calidad (Broto, 1996).

En síntesis, se puede decir que los costos relacionados con la calidad tienen tres niveles. En el primero estarían los de costos de calidad que comprenden los costos de prevención y los costos de evaluación; en el segundo nivel tendríamos el CMC que lo integran las fallas internas, las fallas externas y las ventas perdidas; y en el tercer nivel se desplegarían los conceptos concretos del CMC dependiendo de cada empresa y su proceso productivo-comercial. Además podemos dar una nomenclatura a los costos así: tipos de costos: i) costos de calidad y ii) CMC; categorías de los costos: en los de calidad serían: i) costos de prevención y ii) costos de evaluación; y en el CMC tendríamos las categorías: i) costos de fallas internas, ii) costos de fallas externas, y iii) costos de ventas perdidas. Finalmente estarían los conceptos en que se despliegan las categorías. Por ejemplo, de la categoría de los costos por fallas internas se desplegarían los conceptos: defectuosos, desperdicios, reprocesos, etc. De la categoría de costos por fallas internas se despliegan los conceptos: garantías, quejas, devoluciones, pleitos, etc. Adicionalmente de la categoría costos por ventas perdidas se despliegan los conceptos: incumplimientos e insatisfechos. Lo expresado previamente puede visualizarse de manera esquemática en la figura 5.

Los costos de calidad y el CMC necesariamente impactan la productividad de la empresa y su competitividad, asunto que comprendió de manera destacada Genichi Taguchi, quien desarrolla la teoría de la función de pérdida que privilegia la atención sobre los costos de calidad con miras a erradicar el CMC, por lo que sugiere rigurosidad en la etapa del diseño de parámetros para optimizar las características funcionales del producto y minimizar los factores de ruido, que son aquellos factores que causan que una característica funcional, como la eficiencia del combustible, los cambios de presión o la maniobrabilidad, se desvíen de su valor objetivo (American Supplier Institute Inc, 1989).

3. Metodología

A la luz de la teoría de la investigación contable con visión crítica, se han tomado conceptos de Chua (2005) y Ryan, Scapens & Theobald (2004), con un enfoque desde la perspectiva crítica y unos elementos estructurales mínimos, para examinar la teoría de los costos en su contexto normativo, esto es, la contabilidad general y determinar cómo operan los costos de la calidad y el CMC.

Se ha adoptado una perspectiva alternativa para investigar en contabilidad en que se toman las erogaciones que causan costo como un proceso integrado por diversos conceptos interactuantes. La construcción del conocimiento -en este caso, cómo tratar el CMC- implica entender y reconocer a la complejidad como la guía epistemológica para arribar a postulados que sean verdaderas soluciones a la problemática de las empresas, en su propósito de reportar correctamente la información contable, de manera que se realizan juicios sobre el comportamiento de los costos para su clasificación, en una especie de estructura de significación que nos permite encontrar una explicación de lo ocurrido (Barrachina & Ripoll, 2006).

Conexa a la epistemología descrita, se han tomado conceptos del enfoque cualitativo, normativo e histórico para descubrir sentimientos y comportamientos normalmente desconocidos por el enfoque funcionalista de investigación, razón que nos ha llevado hacer un recorrido histórico-crítico por el sistema de gestión de calidad desde su instauración y evolución en Japón (American Supplier Institute Inc, 1989), lo que nos ha facilitado detectar el tratamiento y gestión de los costos de calidad y el CMC en otras esferas geográficas donde se ha usado este sistema de gestión.

En virtud a las preguntas que guían el presente trabajo, siguiendo a Hernández et al. (1991), el estudio tiene un enfoque exploratorio en el que se van buscando y examinando los diversos tratamientos dados a los conceptos de costos, luego se efectúa una descripción de tales tratamientos y finalmente se realizan correlaciones entre las diversas materias asociadas a los costos con unos aportes críticos que finalizan en una propuesta de anexo que revele los costos de la mala calidad para una efectiva toma de decisiones por parte de los usuarios de la información.

4. Discusión y resultados

4.1. La propuesta en general

Nuestra idea de proponer un anexo al estado de resultado5 que revele claramente el CMC se fundamenta en el párrafo CC12 del marco conceptual de las normas internacionales (IASB, 2012), a su vez "adoptado" por la legislación contable colombiana (Decreto 2784, 2012, p. 5), el cual manifiesta:

Para ser útil, la información financiera debe no sólo representar los fenómenos relevantes, sino que también debe representar fielmente los fenómenos que pretende representar. Para ser una representación fiel perfecta, una descripción tendría tres características. Sería completa, neutral y libre de error. Naturalmente, la perfección es rara vez alcanzable, si es que lo es alguna vez. El objetivo del Consejo es maximizar esas cualidades en la medida de lo posible.

El uso del CMC con unos anexos al Estado de Resultado sería un cambio de paradigma contable en su parte funcionalista y nos permitiría intentar una reingeniería contable y cae dentro de lo que propusieron hace unos años Hammer & Champy (1994) al expresar que principios sentados hace más de dos siglos ya no son pertinentes y ha llegado la hora de descartarlos y adoptar unos nuevos.

Desde luego que aspirar a entregar información que satisfaga a todos los usuarios es una tarea que puede convertirse en una utopía, corriéndose el riesgo de sobrecargar de información al usuario y por tanto enfrenta a la profesión contable a la difícil labor de estructurar los lineamientos sobre qué revelar y en qué forma (Kieso & Weygandt, 2003).

La Norma Internacional de Contabilidad N° 1 Presentación de Estados Financieros, en el párrafo 97 expresa Cuando las partidas de ingreso o gasto son materiales (tienen importancia relativa), una entidad revelará de forma separada información sobre su naturaleza e importe (IASB, 2012; Decreto 2784, 2012), dando a continuación las circunstancias para hacerlo, de donde se colige que los impactos por la presencia del CMC no es tenido en la cuenta. Lo dicho se refuerza con lo manifestado por el párrafo 99: Una entidad presentará un desglose de los gastos reconocidos en el resultado, utilizando una clasificación basada en la naturaleza o en la función de ellos dentro de la entidad, lo que proporcione una información que sea fiable y más relevante (IASB, 2012; Decreto 2784, 2012), motivo que nos permite proponer elaborar un anexo que indique claramente el CMC atribuible a cada elemento tradicional del costo y del gasto, información que sin duda desarrolla apropiadamente los conceptos de fiabilidad y relevancia.

Un anexo con el CMC que sea parte de las notas al estado de resultados, habida cuenta de su connotación, implica un cambio significativo en las políticas contables para la comprensión de la información y tiene estrecha relación con la base de medición contemplada por las normas en sus párrafos 117 a 124 de la NIC 1 (IASB, 2012; Decreto 2784, 2012).

Como se trata de evaluar el impacto que pueda causar la revelación del CMC para efectos de la toma de decisión por parte del usuario, su análisis ha de realizarse a la luz de la norma internacional de contabilidad N° 8 sobre Políticas Contables, Cambios en las Estimaciones y Errores, la cual en su sección Definiciones expresa:

Materialidad (o importancia relativa). Las omisiones o inexactitudes de partidas son materiales o tienen importancia relativa si pueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarios sobre la base de los estados financieros. La materialidad (o importancia relativa) depende de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciada en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida, o una combinación de ambas, podría ser el factor determinante (IASB, 2012, p. A657; Decreto 2784, 2012).

La importancia del CMC por su representatividad en las operaciones de la empresa es tal que su estimación está entre el 5% y el 40% de las ventas netas, según algunos investigadores y autores como Juran & Gryna, citados por Alexánder (1994), Colunga & Saldierna (1994), Amat (2000), Munro & Munro (1992), Harrington (1990), Ayuso, Crespo & Ripoll (1994), por sólo referir los más reconocidos, hecho que resalta la materialidad del CMC para justificar que se le presente en las notas a los estados financieros como un anexo que dé cuenta de la ineficiencia y el desperdicio, con lo que los usuarios de la información podrán tomar unas decisiones más acertadas. La mayoría de los estudios sobre el CMC se dio en años anteriores al 2000 y los trabajos y reflexiones posteriores mantienen la esencia planteada por los autores acá referidos.

Las investigaciones y trabajos en los años del siglo XXI en relación con el CMC son aplicaciones de la teoría fundacional comentada y se ha dado especialmente en el área de la salud (Arango, Rodríguez & López, 2010; Villanueva & Cruz, 2012; Arango, 2009), en la construcción (Dzul López & Gracia Villar, 2008; Gracia & Dzul, 2007), en los alimentos (Ramírez, Parada & Carrión, 2013), en turismo (Morillo, 2010) y comentarios o revisiones a la doctrina general (Chauvet, Palacios & Guzmán, 2002; Sotolongo, 2001; García, Quispe & Raez, 2002; Yacuzzi, 2003).

Otro concepto de pertinencia -para nuestro propósito- es el referido a la técnica de la medición del costo de los inventarios, que de acuerdo con la Norma Internacional de Contabilidad de Inventarios, NIC 2, en su párrafo 21 alude a los métodos del costo estándar o el método de los minoristas, a ser utilizados según la conveniencia. Al respecto, algunos autores definen los costos estándar o costos tipo como cifras que representan una cantidad a ser tomada como típica del costo que se convierte en una cantidad ideal (Lawrence, 1978), o como unos costos predeterminados que se toman como costo modelo o patrón de costo con el cual puedan ser comparados los costos reales para hallar las desviaciones (Neuner, 1996), dado que son lo contrario de los costos reales que son históricos (Backer & Jacobsen, 1998), los costos que deberían ser bajo un desempeño lograble, aceptable, pero no perfecto (Duque, Osorio & Agudelo, 2011), o como herramienta de medición, predicción y análisis (Enright, 1987).

4.2. El modelo propuesto con su anexo

De acuerdo con el tratamiento contable que se le dé al desperdicio, es decir al CMC, pueden presentarse dos posibilidades de anexos que expliquen los costos.

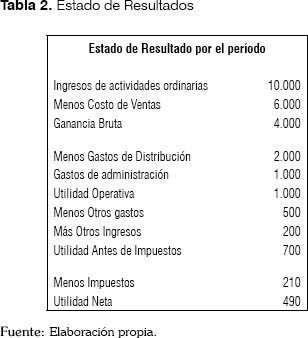

4.2.1. Anexo de costos de calidad y CMC con inclusión de desperdicios en el costo de ventas

El caso expuesto muestra el Estado de Resultados como ha sido tradicional, producto de la práctica contable usual consistente en cargar a los costos de producción los desperdicios por $ 200 en el ejemplo, integrado así: El desperdicio de materiales por $ 60 se contabiliza como un mayor valor del consumo de materia prima; el costo de la mano de obra ociosa, horas extras por reprocesos y demás conceptos relacionados con los operarios, que vale $110, se registra como mayor valor de la mano de obra; y el valor de los costos indirectos que exceden los estándares, por la suma de $ 30, se imputan como mayor valor de la carga fabril.

La consecuencia evidente de esta práctica profesional contable arraigada no es otra que el incremento injusto e incorrecto del costo de producción, ocultándose de esta manera la ineficiencia de los procesos productivos y administrativos. Incluso debería considerarse a la dirección más responsable que a quienes estén en niveles jerárquicos inferiores, por cuanto corresponde a las instancias ejecutivas identificar y erradicar los problemas, tal como lo enseña la teoría de la gestión.

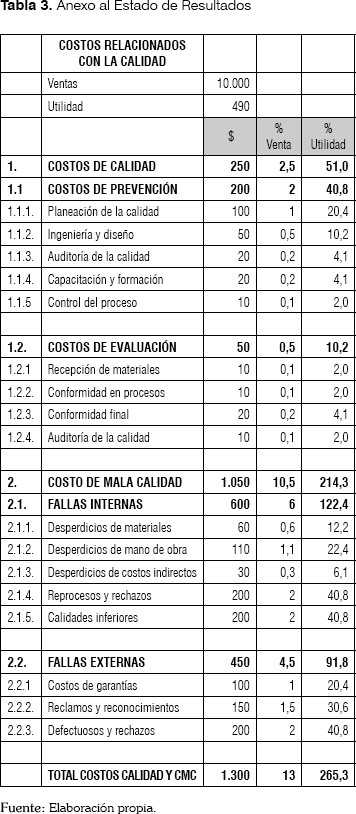

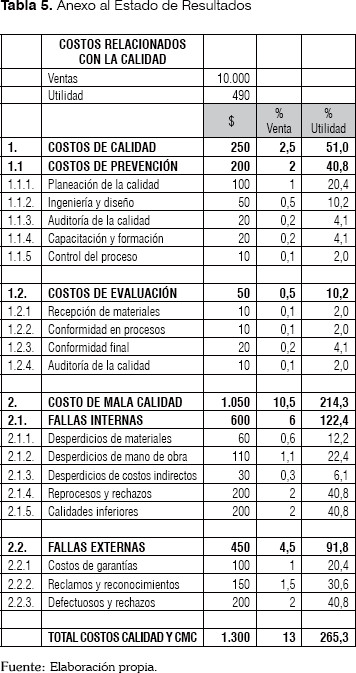

Con la inclusión de los desperdicios en el costo de producción los problemas no se revelan en el estado de resultados tradicional, toda vez que el rubro costo de ventas maquilla u oculta la ineficiencia y no permite que el usuario de la información contable examine en profundidad el reporte y pueda cuestionar e inquietar la gestión administrativa. Por tanto es menester que un anexo muestre los resultados que la administración ha conseguido mediante acciones de calidad y al tiempo se informen los costos en que ha incurrido la empresa por hacer las cosas mal. Esto se consigue mediante el anexo de los costos relacionados con la calidad, que muestra por una parte los costos de calidad con sus categorías y por otra parte el CMC con sus categorías y los conceptos correspondientes, tal como aparece en la tabla 3.

En la tabla 3 en el anexo de los costos relacionados con la calidad, se presenta en las dos columnas finales los porcentajes reveladores que cada ítem representa respecto de las ventas y las utilidades, lo que equivale a usar útiles indicadores de gestión para que los usuarios de la información puedan comprender mejor el comportamiento operativo de la empresa y por tanto puedan evaluar la gestión de los administradores.

Si el anexo muestra datos comparativos tomando períodos anteriores, revelaría la tendencia de la empresa respecto del comportamiento de los costos relacionados con la calidad, pudiéndose enfocar en la política de reducción de costos para el mejoramiento de la rentabilidad a través del tiempo.

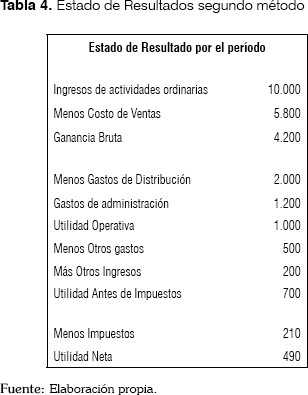

4.2.2. Anexo de costos de calidad y CMC con exclusión de desperdicios en el costo de ventas

Si el costo de las ventas no incluye el desperdicio que se da en los materiales, en la mano de obra y en los costos indirectos, sino que ese desperdicio se contabiliza como gastos del periodo en sus rubros correspondientes de gastos de distribución, gastos de administración o donde sea pertinente, el estado de resultados tendría unas modificaciones en su estructura interna, con el mismo resultado final.

En este segundo caso, el Estado de Resultados presenta un costo de ventas con los costos efectivamente incluidos al producto, sin sobrecarga alguna, lo que verdaderamente cuesta el producto o el servicio. así las cosas, el costo de ventas se presentaría por $ 5.800 debido a que los $ 200 de los desperdicios ($60 de materiales; $ 110 de mano de obra; y $ 30 de costos indirectos) se llevarían a otras cuentas, tomemos como ejemplo a gastos de administración bajo el criterio que son responsabilidad de la gerencia y esta forma de revelación le daría una mejor información al usuario para efectos de la toma de decisiones y la evaluación que debe hacer de la gestión directiva.

El Estado de Resultados con esta segunda forma de presentación quedaría como se muestra en la tabla 4.

No hay razón para incluir en el costo de producción el material desperdiciado por causas diversas, tales como problemas del equipo, del operario, por factores externos o similares. ¿Qué culpa tiene el producto que la maquinaria falle y estropee el material? ¿Qué culpa tiene el producto que el operario por insuficiente capacitación o entrenamiento inapropiado o por negligencia, consuma más material del que debe llevar el producto, o sea del estándar?

¿Por qué incluir en el costo de producción el costo de la mano de obra ociosa ocasionada por causas diversas? Tales causas podrán atribuirse al equipo, al operario, a factores externos, pero no deben cargarse al costo de producción. ¿Qué culpa tiene el producto que la maquinaria falle y ocasione una suspensión de la labor del operario? ¿Qué culpa tiene el producto que el operario por insuficiente capacitación o deficiente entrenamiento o por pura negligencia, tarde o consuma más tiempo del normal, del estándar para transformar la materia prima?

La gestión de calidad debe estar acompañada de sistemas contables que muestren con sencillez la labor administrativa y la práctica contable tradicional en nada contribuye a esa deseable sentencia. Como los desperdicios deben tener la atención de los ejecutivos responsables, es preciso que tales desperdicios se excluyan del costo de producción y se carguen a los gastos administrativos, bajo un rubro o concepto contable que identifique y revele la negligencia o falta de voluntad. Al gerente se le nombra para que identifique y erradique problemas y esto será posible en la medida que se revelen oportuna y adecuadamente, así el gerente eficaz actuará con idoneidad, de lo contrario su rol se verá seriamente cuestionado y se le calificará de inepto. El Anexo con este segundo modelo quedaría igual que el anexo ya mostrado en el caso anterior (tabla 5).

4.3. Aplicación práctica en la empresa transportadora

Se han efectuado estudios y aplicaciones del costeo basado en actividades para las terminales de transporte (Franco, 2009), donde se evidencia la utilidad de concentrar la atención en la discriminación de los costos para efectos de controlar las operaciones que se desbordan de la normalidad prevista, cubriendo uno de los factores implicados en la calidad del servicio de transporte. Otro de esos factores está en la empresa que presta directamente el servicio y que generalmente ha recibido del Estado el encargo de cubrir esta importante necesidad de los ciudadanos, de manera que se establece una interacción usuario-empresa-Estado que determina las características de calidad para efectos de proporcionar bienestar la ciudadanía (Urdaneta, 2002). Así, es entendible la diversidad de los parámetros que determinan la calidad del servicio, tales como el estado físico de la flota, idoneidad del conductor, la tarifa, el tiempo del viaje, el trato al usuario, entre otros (Sánchez & Romero, 2010). Significa que el transporte es un sector empresarial propicio para las aplicaciones prácticas relacionadas con los costos relacionados con la calidad, propósito que intentamos satisfacer con esta sección del presente trabajo.

En el transporte sin embargo no sólo hay que controlar costos en la empresa sino que se presentan costos externos como las políticas de transporte de los gobiernos, requisitos propios de la actividad, además de costos indirectos como la congestión vial, los accidentes y los daños por la contaminación (Litman, 2013).

A continuación se expone un caso de una empresa de transporte de personas con la información contable contenida en los tres últimos estados de resultados con la intención de aplicar los conceptos estudiados a lo largo de esta reflexión.

Los datos para desarrollar el caso de aplicación se han tomado directamente de la empresa transportadora, en la que el autor de este trabajo tuvo acceso a la información y cuyo nombre se omite por sugerencia de la misma organización, razón por la cual adoptamos la razón social de Transportes del Siglo XXI. El caso se desarrolla en tres pasos, así:

- Se muestran los Estados de Resultados por los años 2012, 2013 y 2014.

- Se exhiben en un anexo con los costos relacionados con la calidad, cuyos rubros y valores fueron producto de un detallado trabajo de reclasificación y asignación de conceptos a la luz de lo tratado en las secciones anteriores del artículo.

Tabla 6

- Se presenta el resultado del trabajo por el cual se elabora el Anexo con los costos relacionados con la calidad, por cada uno de los años objeto de estudio (tabla 7).

Algunos comentarios y precisiones sobre la empresa de transporte utilizada para el caso nos pueden ayudar a entender mejor el caso. La principal fuente de ingresos se da por la prestación del servicio a través de los vehículos que conforman la flota, pero de ella aproximadamente un 20% es de propiedad de la empresa y el 80% restante es de propiedad de particulares que tienen la calidad de afiliados a la empresa, en cuyo caso la empresa transportadora descuenta del producido de los vehículos un 20% en bajo el concepto contable de comisiones.

La empresa asume todos los costos y gastos operativos por la prestación del servicio, en tanto lo correspondiente al conductor y al mantenimiento del vehículo es asumido por cada propietario afiliado. La estructura administrativa comprende la división operativa y la división financiera, las que reportan a la gerencia sobre su funcionamiento. En la primera hay los departamentos de rodamientos, personal, encomiendas, mantenimiento y servicios generales. En la segunda están los departamentos de contabilidad, tesorería, tiquetería, liquidación y agencias.

A continuación se presenta la relación de los costos relacionados con la calidad, fruto de un exhaustivo y detallado trabajo de reclasificación de conceptos contables, tarea que implicó acudir a los libros auxiliares y soportes contables. Se determinaron entonces los conceptos y respectivos valores de los costos relacionados con la calidad, dando como resultado la tabla 7.

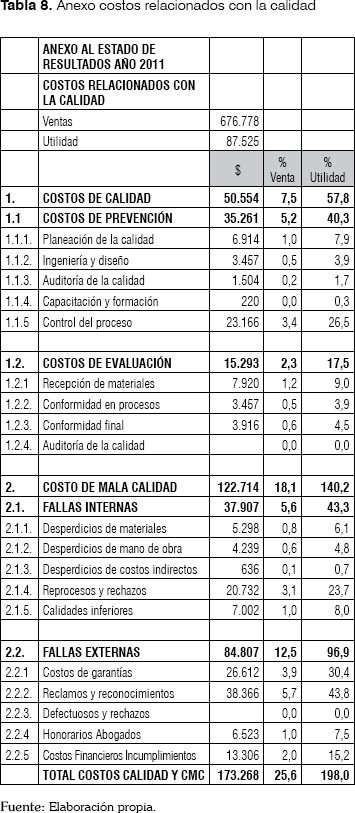

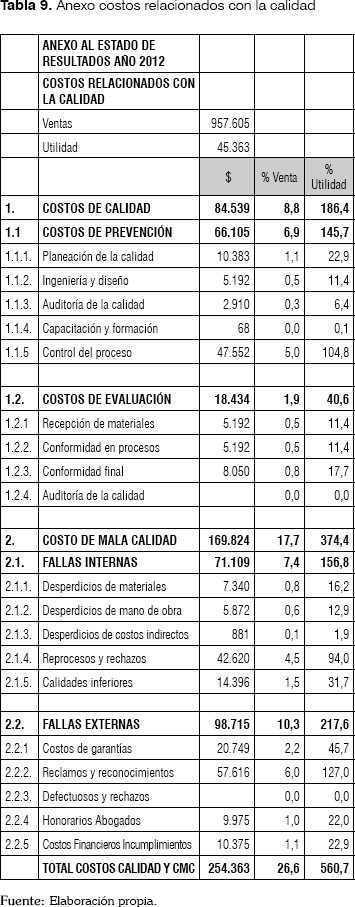

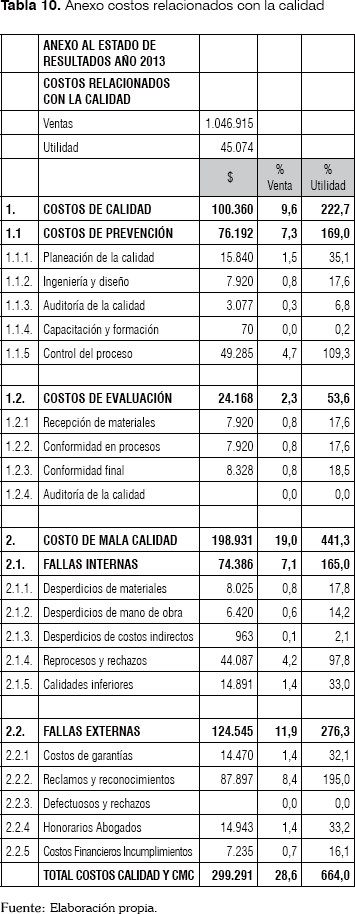

Luego, se prepararon los anexos de los costos para cada año examinado dando como resultado las tablas 8, 9 y 10, lo que en esencia constituye el producto de este artículo.

4.4 Análisis del caso de la empresa Transportes del Siglo XXI

La participación de los CMC es realmente significativa en el contexto de los costos relacionados con la calidad. En los tres períodos examinados (2011, 2012 y 2013), el CMC representa más del 76%, hecho que hace presumir la negativa incidencia de tales costos sobre la rentabilidad de la empresa. Por tanto, el CMC representa más de 1,4 veces la utilidad del año 2011, aproximadamente 4 veces la utilidad de 2012 y más de 4 veces la utilidad de 2013, índices que lucen increíbles o al menos exagerados, pero si consideramos que la empresa objeto de estudio en el caso de Transportes del siglo XXI ha tenido un estilo de gestión reactivo y no proactivo, se debe concluir que las cifras y sus índices son cruel axioma de su realidad, toda vez que se han desentendido inexplicablemente de los problemas y no se tomaron los correctivos oportuna y definitivamente, ocasionando cuantiosos costos como lo revela el anexo de costos relacionados con la calidad.

Se puede insinuar por tanto que la dirección de Transportes del Siglo XXI debe ser más proclive a actividades de prevención y de evaluación, para asegurar el cumplimiento de requisitos y lograr la conformidad, lo que conllevará la disminución del CMC y por tanto un mejoramiento significativo de la rentabilidad.

Es fácil entender que los estados financieros tradicionales y específicamente el estado de resultados preparado por el departamento de contabilidad de la empresa, no revelan, ni reflejan de manera clara y completa los costos por hacer mal las cosas (CMC). De haberlo hecho, la gestión administrativa hubiese logrado mejores indicadores.

Por lo expuesto y analizado, se deduce un serio y perjudicial divorcio entre los objetivos de la contabilidad tradicional y la gestión directiva, debiéndose afirmar que lo adecuado es el uso de la contabilidad para los fines de la gestión, utilizando para el efecto la contabilidad y sus informes como herramienta para la toma de decisiones, en lo que puede contribuir poderosamente un anexo al estado de resultados, con los costos relacionados con la calidad.

5. Conclusiones

Los costos de calidad y el CMC no han recibido por parte de la teoría y la práctica contables tradicionales la atención que le permita a la dirección de las empresas mejorar los resultados y el control del desperdicio. Sólo la contabilidad de gestión se ha ocupado del tema de los costos de calidad y del CMC, pero su tratamiento ha sido limitado a las organizaciones que han adoptado sistemas de gestión del control de la calidad total (TQM), por tanto y en razón al gran impacto que tienen los costos de la calidad y el CMC sobre el rendimiento, conviene que se instauren útiles técnicas con su manejo, tal como un anexo sobre los costos relacionados con la calidad y que bien podría ser mediante una nota al estado de resultados.

En el marco de la contabilidad internacional con base en estándares internacionales se contempla el tratamiento que ha de dársele a los costos de los inventarios, a los gastos del período y al informe contable, en el contexto de la utilidad de la información para la toma de decisión por parte de los usuarios de la información. Comoquiera que los costos de calidad y el CMC impactan de manera material los resultados, valdría la pena que se reportara el comportamiento de tales costos para que los usuarios de la información tengan una revelación más completa y clara de las actuaciones de la gerencia.

Para terminar, el CMC se constituye en el quinto elemento del costo de producción que vendría a sumarse a los tres tradicionales: materiales, mano de obra, costos indirectos, y al cuarto, los contratos por servicios de terceros.

NOTAS

1 William Edwards Deming es el genio estadounidense que ayudó con sus métodos a la reconstrucción japonesa. En su honor y por agradecimiento la Unión de Ciencia e Ingeniería Japonesa (JUSE) instituyó el premio Deming que se otorga anualmente. Volver

2 International Accounting Standard Board es la organización que establece los IFRS (International Financial Reporting Standards), tiene sede en Londres, emite borradores para discusión pública de los estándares y de las interpretaciones (Cheng, 2008). Volver

3 International Federation of Accountants es la organización global para la profesión contable que agrupa a más de 150 organizaciones profesionales de más de 123 países y promueve prácticas profesionales de alta calidad (Consejo Técnico de la Contaduría Pública, 2012). Volver

4 Afirmación contenida en el párrafo 16 que debe confrontarse con lo dicho en el párrafo 38 de la NIC 2 respecto de los costos de producción de los inventarios por importes anómalos, que deben llevarse a gastos del período por la vía del costo de ventas. Si la norma se refiere a los desperdicios, entra en colisión con lo transcrito, así tenga el mismo resultado de cargarse a gastos del período, asunto que debe resolverse en la práctica con una adecuada interpretación del párrafo 39 de la misma norma NIC 2. Volver

5 La propuesta de anexo con el CMC puede hacerse como Nota a los estados financieros atendiendo el literal c del párrafo 112 de la NIC 1: proporcionarán información que no se presenta en ninguno de los estados financieros, pero que es relevante para entender a cualquiera de ellos (IASB, 2012; Decreto 2784, 2012). Volver

6. Referencias

1. Alexánder, A. (1994). La mala calidad y su costo. Wilmington: Addison-Wesley Iberomericana S.A. [ Links ]

2. Amat, O. (2000). Costes de calidad y de no calidad. Madrid: Ediciones Gestión 2000 S.A. [ Links ]

3. American Supplier Institute, Inc. (1989). Introduction to Quality Engineering, Course Manual. Deaborn: American Supplier Institute, Inc. [ Links ]

4. Anthony, R. (1978). La contabilidad en la administración de empresas: texto y casos. Madrid: Unión Tipográfica Editoral Hispano-Americana. [ Links ]

5. Arango, L. J. (2009). Importancia de los costos de la calidad y No calidad en las empresas de salud como herramienta de gestión para la competitividad. Revista EAN, 75-94. [ Links ]

6. Arango, L. J., Rodríguez, C. I. & López, R. (2010). Cálculo de los costos de calidad y no calidad en empresas de salud y creación de un sistema de medición. Revista CIFE, 65-78. [ Links ]

7. Ayuso, A., Crespo, C. & Ripoll, V. (1994). Incorporación de la Gestión Medioambiental al Sistema de Calidad Total. Recuperado el 9 de Diciembre de 2014, de http://www.intercostos.org/documentos/TEXTO8-5.pdf [ Links ]

8. Aznar, C. & Ripoll, V. (2003). Una revisión de literatura internacional sobre el sistema ABC/ABM: Aspectos teóricos y empresariales. Recuperado el 9 de Diciembre de 2014, de http://www.observatorio-iberoamericano.org/RICG/N%C2%BA_1/Carmen_Tamarit_y_Vicente_Ripoll.pdf [ Links ]

9. Backer, M. & Jacobsen, L. (1998). Contabilidad de Costos: Un Enfoque Administrativo y de Gerencia. México: McGraw-Hill. [ Links ]

10. Barrachina, M. & Ripoll, V. (2006). La teoría de estructuración en la investigación de la contabilidad de gestión. Problemática del cambio contable. Revista de Contabilidad y Dirección, 3, 151-175. [ Links ]

11. Bauman, Z. (2013). La cultura en el mundo de la modernidad. México: Fondo de Cultura Económica. [ Links ]

12. Broto, J. (1996). Sistema de Costos y Control de la Calidad. Revista Española de Financiación y Contabilidad, 25(88), 657-681. [ Links ]

13. Cañibano, L. (1988). Contabilidad: análisis contable de la realidad económica. Madrid: Ediciones Pirámide S.A. [ Links ]

14. Chapman, W., Baz de Zar, E., Benavides, E., Pacha, A. & Fernández, F. (1984). Teoría Contable: La exposición veraz y razonable en los estados contables. Buenos Aires: Ediciones Macchi. [ Links ]

15. Chauvet, S., Palacios, A. & Guzmán, C. (2002). El Enfoque de los Costos de la No Calidad. Congreso Regional de Ciencia y Tecnología NOA 2002 (págs. 1-13). San Miguel de Tucumán: Universidad Nacional de Catamarca. [ Links ]

16. Cheng, C. (2008). Globalización contable: guía para la adopción de los IFRS. Bogotá: Planeta. [ Links ]

17. Chua, W. F. (2005). Radical Developments in Accounting Thought. En N. Macintosh, & T. Hopper, Accounting, the social y the political: classics, contemporary and beyond (pp. 55-66). Kidlington: Elsevier Ltd. [ Links ]

18. Climent, S. (2005). Clasificación de los costes de calidad en la gestión de la calidad total. Partida Doble, (171), 88-97. [ Links ]

19. Colunga, C. & Saldierna, A. (1994). Los Costos de Calidad. México: Panorama. [ Links ]

20. Consejo Técnico de la Contaduría Pública (2012). Direccionamiento estratégico de la convergencia hacia estándares internacionales de contabilidad, de información financiera y de aseguramiento de la información en Colombia. (Legis, Ed.) Revisra internacional de Contabilidad & Auditoría, (52), 109-132. [ Links ]

21. Convenio de Cooperación Académica (2009). Enfoque y estructura curricular. Bogotá: Editorial Pontificia Universidad Javeriana. [ Links ]

22. Crosby, P. (1991). La calidad no cuesta. México: Compañía Editorial Continental S.A. [ Links ]

23. Cuervo, M. (2001). Costos de Calidad. Cuadernos de Contabilidad, 2(12), 34-77. [ Links ]

24. Decreto 2649 (29 de diciembre de 1993). Diario Oficial 41156. Colombia. [ Links ]

25. Decreto 2650 (29 de Diciembre de 1993). Diario Oficial 41156 . Colombia. [ Links ]

26. Decreto 2706 (27 de Diciembre de 2012). Diario Oficial 48657. Colombia. [ Links ]

27. Decreto 2784 (28 de Diciembre de 2012). Diario Oficial 48658. Colombia. [ Links ]

28. Decreto 3019 (27 de Diciembre de 2013). Diario Oficial 49016. Colombia. [ Links ]

29. Decreto 3022 (27 de Diciembre de 2013). Diario Oficial 49016. Colombia. [ Links ]

30. Decreto 3023 (27 de Diciembre de 2013). Diario Oficial 49016. Colombia. [ Links ]

31. Decreto 3024 (27 de Diciembre de 2013). Diario Oficial 49016. Colombia. [ Links ]

32. Deming, E. (1989). Calidad, Productividad y Competitividad: La salida de la crisis. Madrid: Cambridge University Press. [ Links ]

33. Duque, M. & Osorio, J. (2013a). ¿El proceso de convergencia excluye la contabilidad de costos? Cuadernos de Contabilidad, 14(36), 1121-1146. [ Links ]

34. Duque, M. & Osorio, J. (2013b). Estado Actual de la investigación en Costos y Contabilidad de Gestión en Colombia. Ponencia XII Congreso Internacional de Costos. Obtenido de http://www.otoc.pt/news/PENCUSTOS/pdf/153.pdf [ Links ]

35. Duque, M., Osorio, J. & Agudelo, D. (2011). Costos estádar y su aplicación en el sector manufacturero colombiano. Cuadernos de Contabilidad, 12(31), 521-545. [ Links ]

36. Dzul López, L. A. & Gracia Villar, S. (2008). Análisis de los sistemas de gestión de los costos de la calidad en la construcción. Ingeniería, Revista Académica de la FI-UADY, 53-61. [ Links ]

37. Enright, R. (1987). Determinación de los costos estándar de materiales y mano de obra. En S. Goodman, & S. Reece, Manual del Contralor (págs. 203-234). México: McGraw Hill de México S.A. [ Links ]

38. Facin, C., Queiro, C., & Ripoll, V. (2008). Impacto de los artículos publicados en Contabillidad de Gestión. Universo Contabil, 4(3), 95-110. [ Links ]

39. Franco, M. (2009). Aplicación de los resultados obtenidos en el estudio para la regulación de las terminales de transporte intermunicipal de pasajeros relacionados con el sistema de costeo basado en actividades. Bogotá. Recuperado el 11 de Diciembre de 2014 [ Links ]

40. García, M., Quispe, C. & Raez, L. (2002). Costo de la calidad y la mala calidad. Industrial Data, 15-21. [ Links ]

41. Giner, A., Pontet, N. & Ripoll, V. (2008). Plan estratégico versus contabilidad de gestión: el caso de la Autoridad Portuaria de Valencia. Cuadernos de Contabilidad, 9(24), 17-39. [ Links ]

42. Gitlow, H. & Gitlow, S. (1989). Cómo Mejorar la Calidad y la Productividad con el Método Deming. Bogotá: Editorial Norma. [ Links ]

43. Gracia, S. & Dzul, L. (2007). Modelo PEF de costes de la calidad como herramienta de gestión en empresas constructoras: una visión actual. Revista Ingeniería de Construcción , 43-56. [ Links ]

44. Hammer, M. & Champy, J. (1994). Reingeniería. Bogotá: Editorial Norma. [ Links ]

45. Harrington, J. (1990). El coste de la mala calidad. Madrid: Ediciones Díaz de Santos S.A. [ Links ]

46. Hay, E. (1995). Justo A Tiempo: La técnica japonesa que genera mayor ventaja competitiva. Bogotá: Norma. [ Links ]

47. Hernández, R., Fernández, C. & Baptista, P. (1991). Metodología de la Investigación. México: McGraw Hill Interamericana de México. [ Links ]

48. IASB. (2003). Norma Internacional de Contabilidad 2. Recuperado el 07 de 12 de 2014, de Inventarios: http://www.aplicaciones-mcit.gov.co/niif/niif.php?anio=2014 [ Links ]

49. IASB. (2012). Normas Internacionales de Contabilidad. IFRS. [ Links ]

50. Imai, M. (1990). Kaizen: La clave de la ventaja competitiva japonesa. México: Compañía Editorial Continental S.A. [ Links ]

51. Ishikawa, K. (1990). ¿Qué es el el control total de la calidad? Bogotá: Editorial Norma. [ Links ]

52. Joao, R., Ripoll, V. & Silva da Rosa, F. (2013). Estudio de las Publicaciones sobre Contabilidad de Gestión en Brasil y España. Revista Contabilidad y Finanzas, 75-88. [ Links ]

53. Kieso, D. & Weygandt, J. (2003). Contabilidad Intermedia. México: Editorial Limusa S.A. [ Links ]

54. Lawrence, W. (1978). Contabilidad de Costos. Barcelona: Unión Tipográfica Editorial Hispano Americana UTEHA. [ Links ]

55. Ley 1314 (13 de julio de 2009). Diario Oficial 47.409. Bogotá, Colombia. [ Links ]

56. Litman, T. (2013). Gestión de la movilidad para México: Beneficios para su desarrollo económico. México: Victoria Transport Policy Institute. [ Links ]

57. Max-Neef, M. & Smith, P. (2011). La economía desenmascarada: Del poder y la codicia a la compasión y el bien común. Barcelona: Icaria Editorial. [ Links ]

58. Morillo, M. (2010). Sistemas de costos de calidad para establecimientos de alojamiento turístico. Actualidad Contable FACES, 98-113. [ Links ]

59. Munro, L. & Munro, M. (1992). La calidad total en acción. Madrid: Ediciones Folio S.A. [ Links ]

60. Neuner, J. (1996). Contabilidad de Costos: Principios y Práctica. México: Unión Tipográfica Editorial Hispano Americana UTEHA. [ Links ]

61. Ogliastri, E. (1992). Gerencia japonesa y círculos de participación. Bogotá: Norma. [ Links ]

62. Ramírez, F., Parada, A., & Carrión, V. (2013). Estimación de los costos de calidad y evaluación de la calidad de la gestión en un Centro de Elaboración de Productos Alimenticios. Revista Avanzada Científica, 1-15. [ Links ]

63. Rincón, C., Sánchez, X. & Villareal, F. (julio-diciembre de 2008). Contabilización del cuarto elemento del costo. Entramado, 4(2), 38-51. [ Links ]

64. Ripoll, V. (1995). Tendencias actuales de investigación en Contabilildad de Gestión: El caso español. IV Congreso Internacional de Costos. Campiñas. [ Links ]

65. Ryan, B., Scapen, R. & Theobald, M. (2004). Metodología de la Investigación en Finanzas y Contabilidad. Madrid: Ediciones Deusto. [ Links ]

66. Salgado, J. (2010). Aproximación general para el análisis de tendencias en la contabilidad de gestión en Iberoamérica. (U. Javeriana, Ed.) Cuadernos de Contabilidad, 11(28), 19-40. [ Links ]

67. Sánchez, O. & Romero, J. (2010). Factores de calidad del servicio en el transporte público de pasajeros: estudio de caso de la ciudad de Toluca, México. Economía, Sociedad y Territorio, X(32), 49-80. [ Links ]

68. Shank, J. & Govindarajan, V. (1995). Gerencia Estratégica de Costos. Bogotá: Editorial Norma. [ Links ]

69. Sotolongo, J. (2001). Costos de la calidad, su estructura e implementación. Industrial, 21-28. [ Links ]

70. Stiglitiz, J. (2013). El precio de la desigualdad: el 1% de la población tiene lo que el 99% necesita. Bogotá: Taurus. [ Links ]

71. Taniguchi, K. (2007). ¿Por qué el desarrollo de la economía está demorado, aunque el conocimiento y la educación son muy buenos? Manizales: JICA Colombia. [ Links ]

72. Thompson, P. (1984). Círculos de Calidad: Cómo hacer que funcionen. Bogotá: Editorial Norma. [ Links ]

73. Urdaneta, J. (2002). Políticas y calidad del servicio del transporte público urbano en el municipio de Maracaibo. Guayaquil. Obtenido de file:///C:/Users/LuisFernando/Downloads/URDANETA,%20OCHOA%20Y%20MOLERO%20POLITICA%20DE%20TRANSPORTE%20(1).pdf [ Links ]

74. Villanueva, L. A., & Cruz, L. (2012). Los costos de la mala calidad de la atención obstétrica. Revista CONAMED, 60-66. [ Links ]

75. Walton, M. (1988). Cómo administrar con el método Deming. Bogotá: Norma. [ Links ]

76. Yacuzzi, E. (2003). ¿Tiene relevancia la gestión de calidad total? Reflexiones a la luz de las ideas de sus fundadores. Buenos Aires: Serie Documentos de Trabajo, Universidad del CEMA: Área: negocios, No. 240. [ Links ]

77. Zeff, S. (1990). La evolución del marco conceptual para las empresas mercantiles en Estados Unidos. Revista Española de Financiación y Contabildad, Extraordinario, (100), 151-194. [ Links ]