Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

versão impressa ISSN 0121-6805

Rev.fac.cienc.econ. vol.24 no.1 Bogotá jan./jun. 2016

https://doi.org/10.18359/rfce.1623

ARTÍCULO DE REFLEXIÓN

DOI: http://dx.doi.org/10.18359/rfce.1623

IMPACTO DEL REVENUE MANAGEMENT EN LOS SISTEMAS DE CONTROL DEGESTIÓN*

REVENUE MANAGEMENT IMPACT IN THE MANAGEMENT CONTROL SYSTEMS

IMPACTO DO REVENUE MANAGEMENT NOS SISTEMAS DE CONTROLE DE GERENCIAMENTO

EMMA CASTELLÓ TALIANI**

UNIVERSIDAD DE ALCALÁ (ESPAÑA)

*Artículo de reflexión.

**Doctora en Ciencias Económicas y Empresariales de la Universidad de Valencia. Profesora del Departamento de Economía y Dirección de Empresas de la Universidad de Alcalá. Direccion postal: Facultad de CC.EE.EE. y Turismo Plaza de la Victoria, 2. 28802 Alcalá de Henares (Madrid - España). Tel.: +34 918854289. Correo electrónico: emma.castello@uah.es.

Castelló, E. (2016). Impacto del Revenue Management en los Sistemas de Control de Gestión. En: Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. rev.fac.cienc.econ, XXIV Nº1. DOI: http://dx.doi.org/10.18359/rfce.1623.

JEL: M15, M41.

Recibido/ Received/ Recebido: 16/02/15 - Aceptado/ Accepted / Aprovado: 23/10/15

Resumen

El Revenue Management (RM) tiene por objeto prever la demanda de productos o servicios de la manera más precisa posible, a fin de poder establecer y adaptar las decisiones de precio y disponibilidad de productos, en los diferentes canales de venta, y maximizar la rentabilidad. El RM trata de maximizar el ingreso que puede alcanzar una empresa con una capacidad fija de fabricación de un producto o de prestación de un servicio; así, el objetivo es tratar de destinar la capacidad a aquellos clientes que aportan más valor a la empresa, asignándoles la capacidad adecuada. En este marco de actuación se suele aludir, constantemente, a la necesidad de generar un resultado, o alcanzar una rentabilidad, sin embargo a estos efectos sólo se toman en consideración los costes variables, y en menor medida los costes fijos, lo que nos lleva a plantear la cuestión ¿qué impacto tiene el método de cálculo de costes en los procesos de gestión de ingresos? Esta es la cuestión que conforma el objetivo del presente artículo, al identificar cuáles son las interrelaciones que existen entre la contabilidad de gestión y el RM, dado que ambas perspectivas son complementarias en el logro de un objetivo común, como es buscar la mayor eficiencia y efectividad económica de las operaciones desarrolladas por cualquier empresa.

Palabras clave: Contabilidad de gestión; Revenue management; Costes.Abstract

The Revenue Management (RM) purpose is to foresee the demand for products or services as accurately as possible, in order to establish and adapt the price decision and product availability in different sales channels, and maximize profitability. The RM tries to maximize the income that a company can reach with a product manufacturing fixed capacity or providing a service; Thus, the objective is to try to allocate capacity to customers that bring more value to the company, giving them adequate capacity. In this framework it is often referred constantly to the need to produce a result, or achieve profitability, however only variable costs are considered, and to a lesser extent fixed costs, leading us to raise the question what impact does the cost calculation method have in the processes of revenue management? This is the question that forms the purpose of this article, to identify the interrelationships between accounting management and RM, since both perspectives are complementary in achieving a common goal, such as seeking greater efficiency and economic effectiveness in developed operations by any company.

Keywords: Management accounting; Revenue management; Costs.

Resumo

O Revenue Management (RM) tem por objeto prever a demanda de produtos ou serviços da maneira mais precisa possível, a fim de poder estabelecer e adaptar as decisões de preço e disponibilidade de produtos, nos diferentes canais de venda, e maximizar a rentabilidade. O RM trata de maximizar o rendimento que pode atingir uma empresa com uma capacidade fixa de fabricação de um produto ou de prestação de um serviço. Assim, o objetivo é tratar de destinar a capacidade àqueles clientes que contribuem com maior valor à empresa, atribuindo-lhes a capacidade adequada. Neste contexto de ação costuma-se aludir, constantemente, à necessidade de gerar um resultado, ou atingir uma rentabilidade. No entanto para estes efeitos só se tomam em consideração os custos variáveis, e em menor medida os custos fixos, o que nos leva a propor a seguinte pergunta: Qual o impacto do método de cálculo de custos nos processos de gerenciamento de rendimentos? Esta é a questão que indica o objetivo do presente artigo, ao identificar quais são as inter-relações que existem entre a contabilidade de gerenciamento e o RM, dado que ambas as perspectivas são complementares no lucro de um objetivo comum, como é procurar a maior eficiência e efetividade econômica das operações desenvolvidas por qualquer empresa.

Palavras chave: Contabilidade de gerenciamento; Revenue management; Custos.1. Introducción

El concepto de Revenue Management (RM) se fundamenta en el denominado Yield Management (YM), que apareció en 1985 de la mano de American Airlines (Cross, 1997; Smith, Leimuker & Darrow, 1992), como respuesta a la amenaza que supuso la aparición de compañías aéreas low-cost. Este nuevo escenario ocasionó que esta empresa se enfrentara a un exceso de capacidad, con problemas de liquidez a corto plazo y un aumento del riesgo de insolvencia financiera; este nuevo escenario competitivo indujo a desarrollar métodos que le permitieran reducir, de manera selectiva, las tarifas aéreas a momentos y destinos que más pudieran dañar a sus nuevos competidores, preservando las tarifas más altas a otros destinos y en otros momentos. Esta aproximación, que resultó ser muy efectiva, se ha seguido aplicando aún después de que cesara la amenaza que suponía la nueva competencia, y de hecho se ha extendido su aplicación a casi todas las compañías aéreas, con gran éxito, a fin de maximizar los ingresos. El YM se propagó a otras actividades económicas: hoteles, restaurantes, etc. así como a algunas empresas del sector industrial, tal como empresas de fabricación de automóviles, que se convirtieron en activos usuarios de los precios especializados.

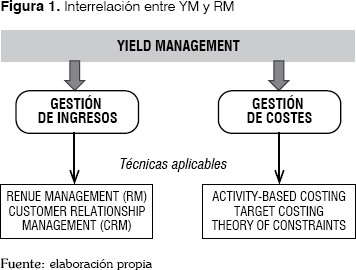

A lo largo del tiempo la terminología YM dio paso al de RM, dado que ambos conceptos están vinculados con la noción de optimización de ingresos con el fin de maximizar el beneficio; sin embargo, no son conceptos intercambiables. El YM tiene por objeto la gestión de los beneficios, o rendimientos de la empresa, a fin de lograr su maximización; constituye, por tanto, el objetivo a alcanzar por cualquier organización, dado que se pretende asegurar que la cifra de ventas posibilite la absorción de la totalidad de los costes de la empresa y generar, así, un beneficio. Para ello, necesita centrar su atención tanto en la gestión de los ingresos, es decir en el RM, como en la gestión de los costes, tal y como aparece recogido en la Figura 1. El RM, por su parte, es una herramienta centrada fundamentalmente en la gestión de los ingresos, de forma que su objetivo no es vender al menor precio posible, sino vender a precios ajustados, cuando sea necesario, y vender a precios elevados, o a los habituales, cuando las condiciones del mercado lo permitan.

En relación con la gestión de los costes, la empresa necesita analizar los costes variables a fin de poder realizar una adecuada planificación de sus ventas, sin perder la perspectiva de los costes fijos; por tanto, la premisa es mantener controlados los costes fijos y lo más bajo posible los costes variables, si bien, está consideración será objeto de matizaciones en los siguientes epígrafes.

De acuerdo con Withiam (2001, p.3) el YM fue inicialmente definido como "una serie de estrategias que posibilitaban, dada la limitación de la capacidad en las industrias de servicios, alcanzar unos ingresos óptimos a resultas de sus operaciones". El YM pretendía predecir e influir en la demanda de los clientes, asumiendo que algunos clientes son sensibles a la aplicación de precios diferenciales; ésta fue una técnica diseñada inicialmente para las empresas con restricciones de capacidad, en las que se identificó que los cambios en el precio desplazan las compras realizadas por algunos clientes hacia los momentos de baja demanda y a un precio reducido, mientras que el éxito del YM supone mantener el precio integro en las situaciones de alta demanda. El conocimiento de la estructura de costes, unido a la elasticidad de la demanda, ayuda a convertir la variabilidad de los precios en beneficios.

Por su parte, Cheraghi, Dadashzadeh & Venkitachalam (2010, p. 63) definen el RM como la ciencia que usa el pasado histórico y los niveles actuales de volumen de actividad de una empresa para prever la demanda de la manera más precisa posible, a fin de poder establecer y adaptar las decisiones de precio y de disponibilidad de productos, en los diferentes canales de venta, y Maximizar la rentabilidad. Algunas empresas industriales han empezado a explorar las estrategias innovadoras del RM como medio para mejorar sus operaciones y su rentabilidad. Estas estrategias emplean sofisticados modelos de previsión y de optimización que están basadas en investigaciones realizadas desde diferentes áreas, incluyendo la matemática, el management y la economía, y que tiene como ventaja que toma en consideración una gran cantidad de datos disponibles, a través del conocimiento de la cartera de clientes y de los mercados en los que actúa una empresa, para posibilitar la calibración del modelo de comportamiento de demanda.

Conceptualmente, el RM trata de maximizar el ingreso que puede alcanzar una empresa con una capacidad fija de fabricación de un producto o de prestación de un servicio; así, el objetivo es tratar de destinar la capacidad a aquellos clientes que aportan más valor a la empresa, asignándoles la capacidad adecuada. Asimismo, el objetivo es intentar conocer, anticipar y reaccionar al comportamiento del consumidor en orden a maximizar los ingresos y los beneficios.

Desde los años 90 los investigadores han aplicado los principios del RM al campo de las empresas industriales (Huefner & Largay, 2008, p 247); los principios del RM ayudan a equilibrar la demanda y la oferta de manera más efectiva al direccionar las tres categorías de decisiones de gestión de demanda: estructural, precios y cantidad. Las decisiones estructurales tratan de segmentar el mercado agrupando productos, y los términos de los acuerdos con los clientes (descuento por volumen, cancelaciones y las opciones de devolución o de reembolso). Las decisiones de precio tratan de establecer diferentes categorías de producto variando los precios, así como los descuentos o bonificaciones ofrecidas en las diferentes etapas del ciclo de vida de los productos. La decisión de cantidad concierne a si será aceptada o no una oferta de compra, y qué capacidad debe ser destinada a los diferentes segmentos, productos, o canales de venta. Aunque éstos son elementos que siempre han supuesto retos para la función comercial de cualquier empresa, lo que es novedoso es la actualidad en el RM es que los avances en los modelos de decisión, combinado con la tecnología de la información -para captar y procesar una vasta cantidad de datos- han permitido obtener una valiosa información que permite a la empresa orientar su decisión final hacia el óptimo.

Uno de lo elementos esenciales a considerar en cualquier proceso de optimización de los ingresos, o de la cifra de beneficios, de cualquier empresa, industrial o de servicios, es la distribución de la capacidad disponible entre los diferentes segmentos de demanda, dado que estos segmentos llevan aparejados unos precios diferenciados y, por ende, generan un resultado distinto, para el uso de una unidad de capacidad. El uso eficiente de la capacidad limitada, inflexible y perecedera como los asientos de pasajeros, habitaciones de hotel, o el espacio de carga en los vehículos de transporte, es un factor de éxito frecuente para los suministradores de servicios (Anderson & Wilson, 2003), especialmente cuando se enfrentan a una demanda incierta y heterogénea.

Von Martens & Hilbert (2011) argumentan que la aceptación de las solicitudes de reserva de menor valor, que llegan con cierta antelación pueden impedir la disponibilidad de capacidad suficiente para atender las solicitudes de reserva posteriores, de mayor valor (desplazamiento de ingresos). A la inversa, la disminución de solicitudes de reserva anticipada, con frecuencia suelen provocar la incurrencia en una capacidad ociosa en el momento de la prestación del servicio (pérdida de ingresos).

La gestión de ingresos tiene como objetivo utilizar la capacidad de forma eficiente mediante un adecuado control de la aceptación de solicitudes de reserva, o de venta anticipada. La capacidad disponible debe distribuirse entre diferentes clases de reserva que tienen distinto volumen de demanda y que generan ingresos diferenciados, por lo que con una adecuada evaluación se puede planificar y determinar la disponibilidad de diferentes clases de reserva (enfoque basado en la cantidad), así como el precio a aplicar a cada clase de reserva (enfoque basado en el precio).

Esta forma de gestión de los ingresos se ha aplicado en un número creciente de muy diferentes industrias, además de las empresas hoteleras, y compañías aéreas, tradicionales en este tipo de enfoques. Cabría mencionar un largo número de sectores a los que se está aplicando en los últimos años, con cierta intensidad; a tal efecto destacamos seguidamente algunos de sectores, así como algunos de los trabajos más representativos realizados desde el 2000: aparcamientos (Guadix, Onieva, Muñuzuri & Cortés, 2011); empresas de construcción (Cheraghi et al., 2010; Gallien & Wein, 2005; Kumar & Frederick, 2007); industria de alimentación (Buckhiester, 2011; Bujisic, Hutchinson & Bilgihan, 2014); e-commerce (Boyd & Bilegan, 2003; Wang & Bowie, 2009) cruceros (Ng & Yip, 2011); servicios de internet (Karmarkar & Dutta, 2012); transporte ferroviario (Ciancimino, Inzerillo, Lucidi & Palagi, 1999); transporte mercancías por carretera (Benigno, Guerriero & Miglionico, 2012) (Schönberger & Kopfer, 2012); orquesta sinfónica (Besana, 2012); reserva natural (Leask, Fyall & Garrod, 2013); empresas financieras (Milani, 2012); hospitales (Swan, Hunter & Tumelty, 1997); transporte marítimo (Ting & Tzeng, 2004; Zurheide & Fischer, 2012), entre otras.

Asimismo, es especialmente destacable que el RM es un área de creciente interés dentro de la investigación en contabilidad de gestión, por sus sinergias con la contabilidad de gestión estratégica, y el importante papel de la información de contabilidad de gestión en la gestión de los ingresos (Huefner & Largay, 2008). Por esta razón en el presente trabajo queremos centrar nuestra atención en la capacidad de generación de ingresos alineada con la información generada en el ámbito de la Contabilidad de Gestión que constituyen dos perspectivas complementarias que necesitan adoptar los gestores de las empresas. El RM ofrece una incisiva lente a través de la cual se pretende identificar las prácticas diseñadas para mejorar la estructura de ingresos de una empresa, sin perder la perspectiva de la mejora en la generación de beneficios, lo que sin duda supone tener en cuenta una triangulación entre: precio; demanda (capacidad) y costes asumidos.

El objetivo del presente artículo es identificar cuáles son las interrelaciones que existen entre la Contabilidad de Gestión y el RM, dado que ambas perspectivas son complementarias en el logro de un objetivo común, como es buscar la mayor eficiencia y efectividad económica de las operaciones desarrolladas por cualquier empresa. Para ello, en el siguiente epígrafe se va a aludir a los conceptos esenciales vinculados al RM para, seguidamente, en el tercer epígrafe analizar los principales elementos que conforman su estructura de análisis. En el cuarto epígrafe evaluamos el impacto que tiene el RM en los sistemas de Contabilidad de Gestión, y cómo la información que pueden manejar los sistemas conducentes a una gestión de los ingresos, indefectiblemente, deben contar con el apoyo informativo aportado por otros sistemas, en este caso, el de la Contabilidad de Gestión.

2. Generalidades del Revenue Management

Como se ha mencionado con anterioridad, el RM fue desarrollado por la compañías aéreas en respuesta al incremento de la presión en la supervivencia de estas empresas, que vino provocado por la eliminación barreras gubernamentales de protección al sector, y por el rápido incremento de nuevos competidores (Boyd, 2007). El RM está vinculado con la creación y gestión de un mix de servicios o de productos que permiten la maximización de los ingresos, o lo que es lo mismo, vender el producto correcto al cliente adecuado en el momento oportuno y por un precio razonable (Smith et al. 1992). Los métodos de RM se aplican para cambiar los precios de un output (producto o servicio) a lo largo del tiempo, y para determinar en qué momento se aplican las diferentes tarifas o precios de los productos, a tenor de la demanda esperada. Sin embargo, este término también supone aplicar técnicas de precios diferenciales, a configuraciones de productos diferenciadas, lo que tiene su repercusión en la gestión de procesos y, por ende, en la estructura de costes de la empresa.

La literatura especializada en investigación operativa contiene numerosos modelos de decisión de RM basados en modelos de concepción matemática y de administración de empresas; estos modelos suelen basarse en suposiciones que limitan la generalización de las situaciones en las que se pueden aplicar. Kimes (2005, p. 4-5) establece cinco características que deberían tener las empresas a fin de aplicar con éxito el RM:

- Capacidad fija: Las empresas no pueden realizar cambios en la capacidad de manera fácil a fin de adecuarse a los niveles de demanda cambiantes, o si lo pueden hacer es a un coste elevado. Esta condición es casi aplicable a cualquier empresa, por lo que no es realmente restrictiva.

- Una estructura de costes caracterizada por reducidos costes variables y elevados costes fijos: Si el coste marginal de vender una unidad adicional es baja, generalmente porque los costes variables son reducidos, se produce una considerable flexibilidad en los precios, de forma que un precio que sea superior a los costes variables contribuye a absorber costes fijos y a generar un beneficio. Empresas que suelen mostrar esta estructura de costes poseen un alto apalancamiento operativo, por lo que la aplicación de las técnicas de RM permiten identificar qué precios pueden estimular las ventas y, por tanto, mejorar los resultados de la empresa.

- Inventario perecedero: Además de que la capacidad debe ser fija, la capacidad no utilizada no puede ser almacenada para un uso en el futuro. Inventario aquí se aplica, fundamentalmente, a la capacidad de servicio, y no a los productos físicos que pueden ser almacenados y que son perecederos de una manera más lenta. Esta condición de perecedero se aplica a todos los servicios intangibles, incluyendo servicios profesionales basados en el tiempo. Aunque Kimes (2005) opina que esta característica no es aplicable a las empresas típicamente industriales, en nuestra opinión es un problema que atañe también a estas empresas porque si no se fabrica, no se vende y cabría preguntarse qué sentido tiene fabricar contra almacén si no se venden los productos.

- Demanda variable a lo largo del tiempo: Igualar la capacidad instalada en una empresa a la demanda, en el caso de que esta última sea constante, no suele entrañar mucha dificultad; sin embargo, la mayoría de las aplicaciones RM suponen que la demanda varía a lo largo del tiempo y que debe tratar de impulsar esta demanda en periodos en los exista una capacidad infrautilizada.

- Capacidad de predicción de la demanda: Los medios de demanda variable deben ser predecibles, porque se supone que la empresa puede actuar sobre la demanda a través de la variación de los precios; para ello, se basará en la capacidad de segmentar los clientes, a fin de determinar qué clase de clientes podrían recibir las ofertas de precios bajos. Debido a que no se desea ofrecer precios bajos a los clientes que estarían dispuestos a pagar tarifas más altas, la empresa debe establecer restricciones en la aplicación de precios bajos a un segmento concreto de clientes.

Withiam (2001) expresa estas cinco condiciones en lo que el denomina la Cuatro Cs de la estrategia del RM: Calendar (capacidad para predecir la demanda), Clock (capacidad para vincular el momento de la demanda con el de la disponibilidad de prestación del servicio); Capacity (cantidad y configuración); y Cost (asociado a la propuesta de precios).

Tres de las cinco condiciones de Kimes (2005) son genéricas y pueden estar presentes en cualquier tipo de empresa: Capacidad fija; demanda variable o incierta; y capacidad de predicción de la demanda segmentada por clientes. Sin embargo, Huefner & Largay (2008) mencionan que las dos condiciones más restrictivas son: estructura de costes, en la que la primacía de los costes fijos, en gran parte, permiten que los costes sean ignorados desde una perspectiva de costes marginales; y la de inventario perecedero. Si el RM es aplicado a una gran variedad de industrias, se debería incrementar la relevancia de los costes en las decisiones de RM, y considerar una mayor variedad de escenarios de inventario, a fin de optimizar los recursos empresariales.

Aunque algunos autores destacan que el RM incrementa de manera significativa los beneficios de la empresa, el éxito del RM varia de manera muy notable (Queenan, Ferguson & Stratman, 2011) se cuestionan ¿cuáles son los factores que ocasionan estas diferencias en los resultados de esta herramienta? La literatura académica ha imputado estas diferencias a aspectos técnicos del sistema RM y a los algoritmos de distribución de la capacidad (McGill & Van Ryzin, 1999; Talluri & van Ryzin, 2004). Sin embargo, el 63% de la industria hotelera manifiesta que los problemas de los recursos humanos asociados al RM constituyen el principal reto frente al 13% que creen que el mayor reto son los problemas técnicos del RM (Kimes, 2005). En el siguiente epígrafe se va a hacer alusión a los elementos fundamentales que deben incorporarse en un análisis basado en el RM y que va a determinar, en gran medida, el impacto en la estructura de costes y en su gestión que es ,en definitiva, el objetivo del presente artículo.

3. Elementos integrantes del Revenue Management

Los recursos que cualquier empresa pone a disposición de su actividad operativa son: el personal, los procesos, y los equipos (activos físicos o técnicos); tales recursos o factores trabajan de manera conjunta y coordinada, en un sistema herméticamente integrado, de forma que cualquier cambio ocasionado en uno de esos factores impacta en los otros dos. Queenan et al. (2011, p.174) mencionan que en los estudios de implantación del RM, las herramientas técnicas y las habilidades, o lo que estos autores denominan drivers de ejecución técnicos, están perfectamente identificados y han sido objeto de análisis en la literatura especializada. Sin embargo, los drivers de ejecución sociales, vinculados con elementos como estructura organizativa, cultura y know-how, han sido menos tratados e incorporados en las investigaciones del RM. Dado el particular enfoque desarrollado en este trabajo nos vamos a ceñir a los denominados drivers técnicos que son los que directamente pueden provocar cambios en la estructura de costes de cualquier empresa, y en su gestión.

Los drivers técnicos que inciden de manera positiva en la adecuada implantación y concepción de un RM son: segmentación del mercado; precio; previsiones; distribución de la capacidad; y las tecnologías de la información, las cuales van a ser objeto de análisis en los siguientes epígrafes. A este respecto quisiéramos mencionar que no queremos ser exhaustivos al analizar cada uno de estos aspectos, algunos de los cuales exigirían un tratamiento individualizado, por lo que únicamente vamos a destacar los elementos esenciales que nos permitirán identificar su posterior tratamiento desde el punto de vista de la gestión de los costes.

3.1. Previsión de la demanda

El proceso de prever la demanda futura de los productos de una empresa define las previsiones. Estas previsiones determinan las reservas límite que se destinarán a los clientes de más valor, y que directamente impactarán en los resultados (McGill & van Ryzin, 1999). La literatura de las previsiones del RM se centran en la definición de las tasas de llegada, métodos de no restricciones y métodos de previsión agregados, suposiciones que contribuyen a la calidad de la previsión. Sin embargo, al nivel operativo estamos más concernidos con la calidad global de la previsión, que en evaluar el algoritmo concreto aplicado para determinar la previsión.

La configuración de las ofertas tiene como objetivo la distribución en el uso de la capacidad, orientado al cliente, y en el diseño de figuras de referencia para el pronóstico y la optimización. Por lo tanto, diferentes ofertas (clases de reserva) suelen estar vinculadas a un producto dentro de determinados canales de distribución. Aunque los productos pueden variar en función de sus atributos físicos, las clases de reserva suelen estar vinculadas con unas características no físicas, como por ejemplo las restricciones impuestas en las reservas anticipadas.

Las configuraciones de las diferentes características de los productos que esperan obtener los clientes, y que pueden ser aceptadas por ellos, pueden ser identificadas por medio de estudios de mercado, o mediante un análisis de períodos de reserva anteriores (Talluri & van Ryzin, 2004). Por lo tanto, el suministrador de servicios debe determinar cuántas clases de reserva se definen para un producto, es decir, la diferenciación simple o múltiple etapa; cómo se van a diferenciar en valor las distintas clases de reserva, es decir, la diferenciación horizontal o vertical; y qué criterios -por ejemplo, cliente, reserva o servicio relacionado- se aplican a los efectos de la diferenciación (Wirtz et al, 2003; Phillips, 2005). En contraste con el enfoque basado en las transacciones, la gestión de ingresos basada en el valor del cliente no necesariamente requiere una diferenciación de clases de reserva, ya que es posible controlar la disponibilidad (o precio) de una sola clase de reserva separado para los diferentes segmentos de clientes, en función del valor que ostente el cliente para la empresa.

3.2. Segmentación del mercado

La definición de segmentación de mercado según Talluri & Van Ryzin (2004, p.579): "Es el proceso de clasificar los clientes en grupos basándose en sus características, comportamientos y preferencias observadas o inferidas" La segmentación del mercado aprovecha o explota la heterogeneidad de los clientes a través de la diferenciación de lo que el clientes está dispuesto a pagar y diferir sus preferencias a lo largo del tiempo, permitiendo que las empresas puedan aplicar precios diferentes, a clientes diferentes, y maximizar los ingresos.

En un mercado general, los clientes pueden ser segmentados en diferentes grupos basados en su disposición a pagar precios diferentes para un mismo producto. Una clase de clientes espera pagar menos pero están dispuestos a esperar más tiempo y, así, evidencia su tolerancia a largos periodos de espera para obtener un producto, o para que se le preste un servicio. Otra clase de clientes necesita periodos de espera más cortos y mejores servicios, y están dispuestos a pagar más por ello. Esta situación presenta una oportunidad de gestión de los ingresos al introducir algún tipo de mecanismo de segmentación o de diferenciación. Las diferentes posibilidades de segmentación del mercado incluyen: variar los tiempos de espera (a menor tiempo de espera mayor precio); variaciones en las garantías post venta, diferentes políticas de cancelación para diferentes clases de clientes; y mayor flexibilización para el producto a un precio más alto (Cheraghi et al., 2010, p.63).

La segmentación del mercado es un elemento estratégico clave en la aplicación del RM; tras ser identificados los diferentes segmentos de mercado, éstos deben mantenerse separados para evitar que la demanda migre de los segmentos de alto precio a los segmentos de menor precio, con la consiguiente pérdida de ingresos asociada. Algunas de las herramientas que se aplican para restringir la migración de clientes entre los diferentes segmentos se conocen como barreras (fences).

Una barrera es un medio diseñado para preservar la segmentación de mercado y limitar el traspaso de clientes entre diferentes segmentos de mercado. La imposición de adecuadas barreras es crucial para el éxito del RM; sin embargo, permanecen sin responder algunas cuestiones fundamentales acerca de tales barreras, tal como: ¿Cómo elegir las variables de segmentación que permita dividir el mercado único en múltiples submercados de una manera rentable?

La prevalencia del RM en una gran variedad de áreas industrializadas ha originado una proliferación de barreras en la práctica; sin embargo, se ha prestado escasa atención a los mecanismos de establecimiento de las barreras. A este respecto conviene destacar que la practica del RM, cuyo objetivo es la maximización de los ingresos a través de vender esencialmente el mismo producto o servicio, se enfrenta al problema de cómo diseñar e implementar efectivas barreras para limitar la migración de los clientes de un segmento a otro.

Zhang & Bell (2012, p. 147) establecen una taxonomía de las barreras basadas en tres ejes fundamentales:

- Modelos o patrones de compra, que son reconocidos como un indicador de las variaciones en el proceso de decisión de compra. Los estudios en marketing han evidenciado la importancia de los patrones demostrados cuando los clientes realizan sus órdenes de compra. En particular, factores como: el momento de la compra, el canal (localización) y el método de pago han concitado la atención dentro de los diferentes segmentos de clientes.

- Características del producto: La segmentación del mercado asume que el comportamiento del consumo no es aleatorio; es posible identificar y aislar grupos de individuos, dentro del mercado global, que demandan diferentes características de productos, por ejemplo, la posibilidad de devolver los productos, el uso potencial, y la duración de un producto.

- Características del cliente: La segmentación del mercado se ha centrado en las características del cliente que suelen ser describibles y medibles. En particular, las características del cliente están determinadas y recogidas en una cuenta de usuario; la mayoría de los sistemas de reservas on line categorizan cada cliente desde el momento en que realiza una reserva.

La segmentación que se haya realizado de los clientes, va a permitir identificar las características comunes de los clientes agrupados en cada categoría; cada una de estas categorías determinará una estructura de costes particular para atender las expectativas de cada agrupación de clientes.

3.3. Precios

La fijación de los precios constituye uno de los principales elementos que integran el RM. Podemos definir el proceso de fijación de precios como el proceso conducente a establecer tasas diferenciadas, a fin de alcanzar el volumen óptimo de ingresos con la cartera de clientes de la empresa, la cual debe haber sido debidamente estratificada en los diferentes segmentos de mercado.

La cuestión fundamental a la que se enfrenta una empresa es si discrimina el precio y cómo lo hace para optimizar esta discriminación. Dentro de las aplicaciones especificas de discriminación de precios, la cuestión de cómo discriminar los precios ha recibido especial atención, pero se ha prestado mucha menos atención a la cuestión de si es óptima la discriminación de los precios.

El precio ha sido la táctica más evidente para equilibrar la corriente de ingresos generados por las ventas de una empresa; el precio ayuda a optimizar los ingresos al introducir los precios más altos cuando la demanda es elevada y bajando los precios cuando las ventas no son buenas. Sin embargo, los precios juegan un importante papel o rol en otro concepto de RM, esto es, la capacidad perecedera. En el caso de las compañías aéreas capacidad perecedera significa un asiento vacío después de que haya despegado la aeronave reflejando una pérdida de ingreso de oportunidad. Sin embargo, en las empresas industriales la capacidad utilizada para fabricar un producto puede ser almacenada y luego vendida lo que implica que no es del todo perecedera. Ahora bien, la prevalencia de alta competencia en la industria está forzando la perspectiva de ver la capacidad productiva como algo perecedero. Por ejemplo, aún cuando se puedan fabricar y almacenar coches, si no se es capaz de vender los coches en un mercado competitivo, si el competidor logra realizar ventas en ese mercado, entonces esta situación está evidenciando una pérdida de oportunidad en la generación de ingresos.

La empresas industriales pueden tratar de aplicar tarifas diferenciadas a su cartera de clientes, al igual que lo hacen las compañías aéreas que aplican unas tarifas para un mismo mercado de clientes, y cargan diferentes tarifas para un mismo asiento. Las empresas industriales cuyos clientes sean sensibles a los precios estarán dispuestos a esperar un periodo de tiempo razonable, antes de la expedición del producto final; esta circunstancia implica que es posible desarrollar modelos de decisión para los fabricantes que les ayuden a segmentar el mercado en orden a maximizar los ingresos, basándose en el control de los precios, y de las cantidades vendidas.

El proceso de fijación de precios está estrechamente relacionado con la definición de las clases de reserva. En la gestión de ingresos basada en la cantidad, los precios predefinidos se asignan a determinadas clases de reserva; en la gestión de ingresos basada en el precio, sin embargo, los límites superior e inferior aplicables a los precios de la clase de reserva pueden ser definidos, mientras que la dinámica de precios en el período de reserva se calcula por medio de un método de optimización. En la gestión de ingresos, la diferenciación de precios basada, por ejemplo, en la época del año, la zona geográfica, el cliente, la cantidad o las características relacionadas con el servicio, se suelen aplicar habitualmente con el fin de influir en la demanda, eliminando el excedente del consumidor o generando una demanda adicional de los segmentos de clientes con un menor capacidad para pagar (Phillips, 2005). Por lo tanto, con el fin de fijar los precios, el suministrador de servicios tiene que decidir sobre la base de precios (por ejemplo, costes, competidores, clientes), así como las etapas (por ejemplo, de una o varias etapas) y los criterios (por ejemplo, el tiempo, canal, cantidad relacionada) para establecer la adecuada diferenciación de precios.

3.4. Gestión de la capacidad

La gestión de la capacidad alude a cuestiones tales como (Queenan et al., 2011, p.174):

- Decidir si se acepta o se rechaza una oferta de compra de productos

- Cómo distribuir la capacidad entre los diferentes segmentos de mercados o canales de distribución

- Cuándo retener un producto desde el mercado y venderlo más tarde en el tiempo.

La capacidad es un elemento esencial del RM, y conviene recordar que una característica esencial de este factor es que la utilización de la capacidad es perecedera: el output no puede ser inventariado y vendido más tarde. Asimismo, debido a que la demanda suele ser variable e incierta, los usuarios del RM deben decidir si venden la capacidad a un cliente que hoy está dispuesto a pagar una cantidad menor, o vender esta capacidad en un tiempo futuro a un cliente que estará dispuesto a pagar mayor cantidad, si bien estas expectativas no tiene porqué cumplirse. Es por ello que las empresas deben tratar de distribuir la capacidad usando algoritmos que incorporen el cálculo de probabilidades en las estimaciones de demandas futuras.

La noción de capacidad está vinculada con una medida de potencialidad para producir productos o servicios, y generar ingresos; la capacidad engloba diferentes componentes (Huefner, 2011):

- Físicos, que existen 24 horas y durante 7 días a la semana, y que no se suelen utilizar constantemente por diferentes razones; esta capacidad no puede ajustarse a corto plazo.

- Personal: Nivel de efectivos humanos que hacen operativa la infraestructura física. La capacidad de personal es discrecional y, en algunos casos, puede ser fácilmente modificada a corto plazo.

- Procesos desarrollados: Afectan a cómo son utilizados la infraestructura física y el personal para obtener un output.

- Cadena de suministros (compras): Éste es un factor externo a la empresa y trata de garantizar el suministro, de manera fiable, de los productos y servicios necesarios para la obtención de los outputs de la empresa.

Es importante tener en cuenta que todos estos componentes interaccionan para crear potenciales ingresos a la empresa; por tanto, el proceso de gestión de los ingresos requiere medir la capacidad en las 4 dimensiones antes mencionadas y analizar cómo pueden ser utilizadas estas dimensiones de capacidad.

CAM-I define el nivel de uso de la infraestructura física en tres categorías:

- Productiva: Infraestructura que está en uso y que genera ingresos.

- No productivas: Infraestructura que está en uso pero no genera ingresos.

- Ociosa: Infraestructura que no está en uso.

Las razones que determinan la aparición de la capacidad ociosa son:

- Razones legales o regulatorias (apertura sólo ciertos días o a ciertas horas).

- Restricciones contractuales (las tiendas de los centros comerciales sólo pueden permanecer abiertas en horario de apertura del propio centro).

- Razones políticas (la dirección de le empresa establece el horario de trabajo).

- Inviabilidad de operaciones (campos de golf localizados en el norte de Europa e impracticables durante el invierno).

- Ausencia de mercado en determinados momentos (existe escasa demanda de vuelos con salida a las 2:00 am).

- Puede existir un mercado durante tiempos ociosos, pero la dirección de la empresa no está interesada en atenderlo (un restaurant podría ofrecer servicio de lunch fuera de su horario de comidas pero no quiere ofrecer esta opción por razones de segmentación de clientes)

Por su parte, las razones que provocan la existencia de capacidad no productiva son:

- Tiempos de espera: La empresa está preparada para atender el flujo de clientes pero la demanda suele variar dependiendo de la hora, del clima, etc., por lo que la infraestructura física y el personal están a pleno funcionamiento pero su actividad no genera ingresos.

- Ajustes de equipos y mantenimiento

- Productos dañados, residuos y reproceso: El producto o servicio no es satisfactorio por lo que el tiempo destinado a su eliminación, o a su corrección, o no genera ingresos o aporta reducidos ingresos.

Analizando las posibles causas en la aparición de los tiempos ociosos y los no productivos, se pueden sugerir oportunidades de generación de ingresos; aunque algunos tiempos ociosos y no productivos son inevitables, hay otros tiempos que podrían ser convertidos en tiempos de uso y generar, por tanto, ingresos.

La gestión de la capacidad tiene especial incidencia en el análisis de la estructura de costes, puesto que obliga a depurar qué parte de la capacidad ociosa no es considerada costes del producto-servicio-cliente, y qué parte es atribuible, directa o indirectamente, a cualquiera de estos objetivos de coste. Asimismo, conviene identificar en las épocas de exceso de actividad cómo tratar esta sobreactividad, así como el impacto que tienen en los procesos los cuellos de botella. Estas dos circunstancias no sólo pueden alterar la estructura de costes, sino que en ocasiones pueden provocar pérdidas de ventas, que afectarán negativamente en la búsqueda de una optimización de los ingresos.

3.5. Gestión de las IT

Un efectivo sistema de información es esencial para el éxito del RM; el uso de la inteligencia artificial tiene un enorme potencial para manejar la complejidad de los RM por su habilidad en la resolución de problemas complejos, razonamiento, percepción, planificación, y análisis de extensos datos. Paralelamente, los sistemas expertos han extendido su capacidad de trabajar con datos cualitativos o no numéricos, lo que supone un significativo apoyo en el objetivo de optimización de ingresos.

Dado que las empresas adoptan sus decisiones de RM basándose en una ingente cantidad de datos almacenados, depurados, y analizados dentro de un sistema de tecnología de la información (IT), éste es otro de los drivers técnicos de la ejecución del RM. Este IT es definido como el hardware, software, y personal necesario para configurar y mantener el sistema de información en apoyo a la empresa. El problema dentro del RM raras veces ha sido si utilizar o no un sistema IT; el problema del RM ha sido el énfasis que se ha puesto en los sistemas de IT y el algoritmo incorporado para su tratamiento. Los usuarios deben conocer porqué y cómo usar el RM, en general, sin aceptar a ciegas las sugerencias del sistema de IT, sino haciendo que los usuarios conozcan los conceptos de RM, de modo que el sistema de IT debe ser lo suficientemente fiable para adaptar y corregir los datos y algoritmos apropiados, y normas de decisión, en orden a producir la mejor decisión sugerida de RM.

4. Gestión de costes en el RM

La literatura relacionada con el RM se ha desarrollado ampliamente fuera del ámbito de la contabilidad, pero las herramientas contables que están relacionadas con los ingresos, estimación y control del comportamiento de los costes, medición de los costes de oportunidad, y análisis de las desviaciones son fundamentales para el éxito de su implantación. Aunque el ámbito de los precios suele verse como una parte de la disciplina del marketing, la necesidad de analizar tanto los ingresos como la estructura de costes, muestra la importancia de la aportación que puede realizar la Contabilidad de Gestión a este respecto.

El análisis de los principales elementos que conforman el análisis del RM pone de manifiesto que, en lo que respecta a la Contabilidad de Gestión, debe buscarse un equilibrio entre tres factores: Precio, capacidad-demanda, y costes, de forma tal que el importe de los beneficios alcanzados será la resultante de la gestión aplicada a estos factores, tal y como se representa en la Figura 2.

Se observa que el área de beneficios dependerá de la magnitud de los tres vértices, de forma que habrá que cuantificar los efectos inducidos que cualquier decisión que altere alguno de los tres elementos puede ocasionar. Así, un incremento de los precios puede modificar la demanda del producto afecto y, por ende, la capacidad utilizada, lo que a su vez puede repercutir, de manera notable, en los costes incurridos a resultas de la decisión.

No se pueden generalizar los efectos, positivos o negativos, que ocasionen en el resultado de la empresa las decisiones adoptadas, porque en cada caso llevará aparejado un efecto diferenciado, pero lo que no plantea dudas es la necesidad de tener en cuenta el impacto que acarrearía una modificación de cualquiera de los vértices en los dos restantes. Por lo tanto, bajo la premisa de búsqueda del óptimo global, es del todo inadecuado gestionar de manera individualizada los ingresos de la empresa (demanda y precios), los costes, y la capacidad utilizada.

4.1. La gestión de los ingresos en Contabilidad de Gestión

Tradicionalmente, la Contabilidad de Gestión ha centrado su atención en la gestión y racionalización de los costes debido, en gran parte, a los dos escenarios implícitos de este sistema de información; a saber, en épocas de bonanza económica, la empresa puede vender todos los outputs (productos o servicios) que quiera, por lo que la optimización del resultado debe venir de la mano de la reducción de la estructura de costes. Por el contrario, en épocas de crisis, como difícilmente se puede actuar sobre los ingresos, dado que erróneamente se ha considerado que la empresa no puede actuar sobre ellos, la posibilidad de supervivencia económica lleva aparejada una racionalización de los costes.

A tenor de lo comentado hasta ahora en relación con el RM se ha evidenciado que la empresa trata de actuar sobre los ingresos, mediante un análisis de su mercado, buscando el óptimo entre la relación precio-demanda; esta relación tiene un impacto sustancial en la cifra de resultados alcanzados, por lo que el análisis de los costes relevantes asociados a la decisión demanda y precios resulta a todas luces imprescindible. Por tanto, la Contabilidad de Gestión deberá aportar los adecuados análisis que posibiliten la adopción de decisiones más congruentes con los objetivos de la empresa.

La composición de los ingresos debería ser analizado a fin de identificar las posibles medidas que puedan ocasionar una modificación ya no sólo en la estructura de los ingresos, sino también en la de los costes. El incremento de los ingresos, en cualquier organización, puede alcanzarse por medio de: mantenimiento de las ventas a los clientes que ya están en cartera (Base de retención); ventas ganadas a la competencia (Cuota de mercado ganado); nuevas ventas a partir de la expansión de los mercados; presencia en mercados adyacentes utilizando las habilidades esenciales; y nuevas líneas de negocio no relacionadas con las habilidades esenciales.

Aunque el listado anterior debe categorizarse por segmentos de mercado, se podrían analizar los orígenes de los ingresos por categoría de producto, tales como productos existentes, productos renovados, y productos nuevos. En cualquiera de estos casos, no se puede obviar que la repercusión que cualquiera de estos cursos de acción tendría sobre la estructura de costes es más que evidente, por lo que la Contabilidad de Gestión deberá poner al servicio del RM la información precisa y detallada de las repercusiones que tendría cualquier decisión adoptada, sobre la rentabilidad del producto, la del segmento de mercado, e incluso la del cliente.

Sin duda, la decisión demanda-precio a la que se llegue mediante la aplicación del RM, va a afectar de manera global o individualizada a factores de costes relacionados con: diseño de producto; procesos productivos; sostenimiento de producto; sostenimiento de mercados y/o de clientes; apertura de mercados, entre otros muchos, que sin duda pueden alterar la priorización de la función de ventas. Llegados a este punto podemos aludir a las técnicas de Contabilidad de Gestión que pueden ayudar a desarrollar un análisis de los drivers de ingresos, como son: activity-based costing (ABC); coste objetivo; análisis de costes estratégico; cuadro de mando integral (CMI); medidas de ejecución no financieras; y análisis organizacional causa-efecto, entre otros.

La implantación de un proceso de adopción de decisiones basado en el RM se compone de un proceso de cuatro etapas que determinan la aportación que, desde la Contabilidad de Gestión, se puede realizar para apoyar las subsiguientes decisiones (Shields, 2006; Talluri & Van Ryzing, 2004):

Recogida de datos: Engloba las actividades relacionadas con el acopio de información relativa a los hábitos, tendencias, y modelos de demanda de los clientes a través de técnicas tales como puntos de venta, códigos de barras, o web sites. Los sistemas de información contables deberán recoger debidamente toda esta información; se trata, por tanto, de caracterizar el cliente y obtener el máximo desglose de la información de ventas, que incidirá en la demanda del producto y, por ende, en la capacidad utilizada.

Análisis de datos y modelización: Busca calcular la rentabilidad del cliente y encontrar patrones de demanda diferenciales a través de técnicas de estimación de demanda y segmentación de clientes. Además de las técnicas matemáticas (ej. programación lineal o heurística), las herramientas de contabilidad de gestión, tales como el ABC, CMI, presupuestos, benchmarking y el análisis coste-volumen-beneficio, juegan un importante papel para soportar el análisis de datos requerido para identificar las tácticas que maximizarán los ingresos.

Control de inventarios: Actividades que implican la selección de técnicas especificas para maximizar los ingresos a partir de los recursos existentes (activos físicos y personal); se trata de clientelizar los productos a fin de que cumplan con las expectativas del segmento al que van orientados. Estas técnicas incluyen overbooking, rediseño de productos, cambios en los procedimientos operativos estándar y control de inventarios. Técnicas de contabilidad de gestión tales como el ABC, el coste objetivo, CRM, theory of constraints, y gestión de la capacidad son vitales en este módulo.

Políticas de precios: Ayuda a utilizar los precios basados en la demanda, al aplicar precios elevados a clientes insensibles a precios altos, y ofreciendo precios bajos para que compren los productos o servicios aquellos clientes que son sensibles a los precios altos. En definitiva, establecer demandas basadas en políticas y precios, y crear barreras entre segmentos. El CRM puede ayudar a adoptar la mejor decisión.

Estos módulos representan un proceso similar a un modelo de información contable de: identificación de la información, recogida, análisis e informes. La diferencia reside en el énfasis en los datos de demanda y en la mejora de los ingresos necesarios para apoyar las decisiones de gestión de ingresos. Una perspectiva del RM es útil en tanto las técnicas de investigación operativa (ejemplo, técnicas de optimización) y las técnicas de marketing (ejemplo, segmentación de clientes), junto con la información de contabilidad de gestión apoyen esta técnica y la adopción de decisiones. Estas aproximaciones proporcionan un mecanismo para examinar cómo las técnicas tales como: ABC; CMI; análisis de rentabilidad de clientes; benchmarking; y análisis de los drivers de ingresos y de los costes pueden ser aplicados para mejorar las decisiones relacionadas con los ingresos.

4.2. La estructura de los costes en el RM

En el marco del YM y del RM se alude constantemente a la necesidad de generar un resultado, o de alcanzar una rentabilidad, lo que nos lleva a que el análisis debe ser comprehensivo, implicando ya no sólo a los ingresos sino también a los costes.

En la actualidad los costes fijos suelen ser cuantiosos, tanto en las empresas industriales como en las empresas de servicios, debido fundamentalmente a la necesidad que tiene cualquier organización de contar con una infraestructura (técnica, física, y de capital humano) que le permita alcanzar una capacidad de trabajo a la empresa.

Se ha mencionado que la empresa cuenta con una capacidad fija, lo que se configura como un factor restrictivo que, además, se caracteriza porque no es inventariable, lo que describe a la capacidad como limitada y perecedera. El sostenimiento de una capacidad lleva aparejada la asunción de unos costes que, en su mayor parte, no dependen de la actividad alcanzada, de ahí que tengan la consideración de costes fijos, e incluso de costes hundidos. Sin embargo, estos costes tienen diferentes implicaciones, desde el punto de vista de su incorporación en los cálculos de costes de los productos y/o servicios a los que están asociados; lo que pretendemos explicitar es que estos costes, aparentemente fijos, por medio de la aplicación de una adecuada metodología de costes, concretamente del sistema ABC, va a permitir imputar la porción de costes de capacidad correspondiente a cada output, en virtud del consumo de factores que realice cada uno de ellos.

Además, la utilización que se haga de la capacidad instalada nos lleva a dos posibles escenarios: sobreactividad, y capacidad ociosa. En los casos de exceso de actividad, ocasionado por un incremento notable de la demanda, la empresa incurrirá en unos costes adicionales que deberá asignar a los productos/servicios/clientes/mercados causantes del tal exceso de costes. En otras ocasiones, esta capacidad actuará como cuello de botella lo que obligará a identificar cómo optimizar los ingresos del factor limitativo, y por ende, del conjunto del proceso afectado. Quisiéramos destacar que al aludir a la noción de capacidad no sólo se está haciendo referencia al área de producción, sino a cualquier área que en la empresa esté interviniendo en la obtención de un output, en la atención a un cliente, o en el mantenimiento de un mercado.

Por otra parte, en los casos de capacidad ociosa habrá que identificar cuáles son las causas que han originado la aparición de esta capacidad infrautilizada, a fin de determinar qué parte puede ser considerada costes del producto/servicio/cliente/mercado, y cuál debe ser tratada como pérdida del ejercicio. A este respecto Vercio, Bayliss & Thompson (2005) han realizado un estudio pormenorizado de los diferentes tipos de capacidad ociosa que puede presentarse en el empresa, concretamente, llegan a detallar hasta 14 causas cuyo tratamiento desde el punto de vista de la gestión de los costes es claramente diferenciado.

Respecto a los costes variables, con carácter general, se argumenta que éstos suelen tener una escasa importancia relativa dentro de la estructura de costes de la empresa. Sin embargo, son los que se toman en consideración en los modelos de RM para realizar la identificación del volumen de demanda a alcanzar, puesto que suelen manejar el concepto de margen de contribución. Esta categoría de costes variables suele venir establecida en función del volumen de ventas o del volumen de producción, lo que claramente entra en contradicción con los principios subyacentes de algunas metodologías de costes actuales, como es el caso del sistema ABC, en el que se demuestra que la clasificación de los costes en fijos y variables debe realizarse mediante drivers claramente diferenciados y estratificados en función del área (producción, comercial, etc.) a la que se quiera aplicar.

4.3. Incidencia de los costes de oportunidad en el RM

Los costes de oportunidad son cruciales para tomar decisiones en un programa de RM; una vez una unidad de capacidad limitada es vendida, ésta no puede ser vendida de nuevo a un precio mayor; sin embargo, una unidad de capacidad puede ser retenida en espera de obtener un precio mayor. En ambos casos el coste de oportunidad es el beneficio perdido por la decisión adoptada en lugar de haber adoptado la mejor, u optima, decisión. Debido a que la mayoría de las aplicaciones de RM implica o concierne a potenciales servicios que pueden expirar rápidamente con elevados costes fijos o hundidos, y reducidos costes variables o marginales, los costes de oportunidad muchas veces son tratados como si fueran cero, pero estos costes de oportunidad crecen en importancia a medida que se expande la aplicación del RM. A tal efecto se suele manejar la noción de coste total medio que debe establecerse a partir de los denominados costes relevantes, lo que determina que deberán excluirse aquellos costes que no se vean afectados por la decisión adoptada, lo que no necesariamente implica que se incorporen únicamente los costes variables, puesto que ciertas decisiones pueden afectar a los costes fijos.

La práctica de overbooking constituye un buen ejemplo; en este caso la compañía aérea vende más billetes o tickets que sitios cuenta la aeronave, intentando maximizar la utilización por anticipado de los que no se presentan en el embarque. Los costes de oportunidad de alcanzar la máxima utilización incluye no sólo la compensación a pagar a los pasajeros desplazados, o que no han podido volar, sino la cuantificación del efecto insatisfacción de futuros ingresos.

Dado que el RM se asocia a las empresas con restricciones de capacidad o en empresas de servicios que usan el precio para distribuir su capacidad limitada de servicios especializados, RM puede ser una buena estimación del coste de oportunidad. A tal efecto:

- El coste de oportunidad de no vender la capacidad perecedera es el mayor margen de contribución positivo que refleja el precio que el cliente hubiera aceptado.

- El coste de oportunidad de vender la capacidad perecedera es el margen de contribución perdido al no haber cargado el mayor precio que los clientes hubieran aceptado.

Los precios, con descuentos o sin ellos, pueden ser aceptables dependiendo de la valoración otorgada a cada propuesta. Así, al maximizar los ingresos esperados, la solicitud de venta de una asiento adicional en un vuelo será atendida sólo si la cantidad a pagar, o el precio fijado para el itinerario solicitado, es igual o superior al coste desplazado o esperado. Este coste desplazado se refiere a la potencial pérdida de ingresos que se produce al aceptar una oferta de un cliente sobre una oportunidad competitiva. Desde el punto de vista de la capacidad, la solicitud del cliente será aceptada sólo si el ingreso es mayor que el coste de la capacidad requerida para atender la petición del cliente. Además, el valor de la capacidad será medida por el desplazamiento del coste esperado, o coste de oportunidad, el cuál es la pérdida esperada de ingresos que se producirá en el futuro usando ahora la capacidad antes que reservarla para un uso o aplicación futura. Conceptualmente, la lógica del desplazamiento de costes supone comparar los ingresos a los costes desplazados de aceptar la propuesta versus denegar la propuesta.

5. Consideraciones finales

Inicialmente el RM se desarrolló con una perspectiva de corto plazo, lo que justifica que algunos modelos aplicados intentan maximizar los ingresos con esta perspectiva cortoplacista (un vuelo, un día, una semana, etc.) tomando en consideración únicamente los costes diferenciales que suelen ser, fundamentalmente, los costes variables; en este caso, los únicos costes variables que pueden verse afectados son los de producción que, en algunos casos, son imperceptibles o inexistentes, y los de comercialización que pueden no ser, aparentemente, relevantes. Estos modelos dependen inicialmente de políticas de precios con condiciones muy restrictivas, a fin de desplazar la demanda hacia momentos de baja capacidad, y dando el mejor tratamiento a los clientes que estarían dispuestos a pagar un precio superior; sin embargo, esta perspectiva de corto plazo no siempre garantiza una mejor gestión del largo plazo.

La perspectiva a largo plazo de la gestión de ingresos debe considerar al cliente a lo largo de un periodo de tiempo; los clientes habituales tienen más valor para la empresa que el cliente oportunista. El valor a largo plazo de un cliente depende de la rentabilidad del cliente y del periodo de permanencia como cliente de la empresa; éste es otro factor a considerar en la decisión de ofrecer mejoras en los precios. Los programas de fidelización ofertados por las empresas son muchas veces utilizados a fin de ayudar en la identificación de los clientes rentables a largo plazo. El CRM se desarrolló para maximizar la retención del cliente y su fidelización, por lo que podría plantearse la conveniencia de integrar la perspectiva del corto plazo del RM y el enfoque de largo plazo del CRM. En la actualidad, el CRM constituye otra forma de segmentar a los clientes, al dirigir las ofertas a aquellos que han sido, o pueden continuar siendo, clientes leales y rentables.

Todo lo anterior es aplicable a la segmentación de los clientes en: de alto valor y de bajo valor. Es importante que los gestores sean más conscientes de los costes y beneficios de cada cliente, y de la interrelación estratégica entre las actividades de adquisición y retención de clientes, y de su intercambiabilidad cuando la capacidad de la empresa es limitada. Debe tenerse mucho cuidado con analizar la retención o adquisición de clientes de bajo valor como secundarios (como actividades menos importantes) dado que se puede obtener mayor beneficio de estos clientes de bajo valor, porque suelen requerir menos gastos que los vinculados a la retención y captación de clientes de mayor valor

La contribución neta de cada cliente se calcula mediante la diferencia entre el importe de las ventas y el coste de los productos o servicios vendidos y otros costes directos, incluyendo el gasto de retención; se supone que cuanto mayor sea el gasto, mayor será la lealtad del cliente. Asimismo, se supone que un nuevo cohorte de potenciales clientes puede llegar a la empresa en cada periodo y su respuesta a los gastos de incorporación a la cartera de la empresa es idéntico en cada periodo. Hay que considerar que las ventas van orientadas tanto a los clientes ya en cartera como a los nuevos, y muchas veces la empresa no es capaz de dar un trato diferencial a unos frente a otros cuando hay exceso de demanda, lo que repercutirá en el beneficio global.

En definitiva, los sistemas de gestión de ingresos (RM) están tratando de evaluar los niveles de demanda que, a un precio dinámico, pueda permitir la maximización del beneficio, pero esta optimización somete al normal desarrollo de la actividad de la empresa a tales restricciones que, difícilmente, se puede alcanzar el óptimo cuando en muchas ocasiones no se ha otorgado un adecuado tratamiento de la estructura de costes que tiene que asumir la empresa para poder atender las expectativas de demanda.

6. Referencias

1. Anderson, C. K. & Wilson, J.G. (2003). Wait or buy? The strategic consumer. Pricing and profit implications. Journal of the Operational Research Society, 52 (3), 299-306. [ Links ]

2. Benigno, S., Guerriero, F. & Miglionico, G. (2012). A revenue management approach to address a truck rental problem. Journal of the Operational Research Society, 63(10), 1421-1433. [ Links ]

3. Besana, A. (2012). Alternative Resources: Revenue Diversification in the Not-for-Profit USA Symphony Orchestra. The Journal of Arts Management, Law, and Society, 42, 79-89. [ Links ]

4. Boyd, E. A. & Bilegan, I. C. (2003). Revenue Management and E-Commerce. Management Science, 49(10), 1363-1386. [ Links ]

5. Boyd, E. (2007). The future of pricing: How airline ticket pricing has inspired a revolution. New York. Palgrave. MacMillan. [ Links ]

6. Buckhiester, B. (2011). Revenue Management as a Multi-Disciplinary Business Process: Part One. The Journal of Hospitality Financial Management, 19(1), 91-103. [ Links ]

7. Bujisic, M., Hutchinson, J. & Bilgihan, A. (2014). Journal of Foodservice Business The Application of Revenue Management in Beverage Operations. Journal of Foodservice Business Research, 17, 336-352. [ Links ]

8. Cheraghi, S. H., Dadashzadeh, M. & Venkitachalam, P. (2010). Revenue Management In Manufacturing: A Research Landscape. Journal of Business & Economics Research, 8(2), 63-72. [ Links ]

9. Ciancimino, A., Inzerillo, G., Lucidi, S. & Palagi, L. (1999). A Mathematical Programming Approach for the Solution of the Railway Yield Management Problem. Transportation Science, 33(2), 168-181. [ Links ]

10. Cross, R.G. (1997). Revenue management: Hard-core tactics for market domination. New York; Broadway Books. [ Links ]

11. Gallien, J. & Wein, L. M. (2005). A Smart Market for Industrial Procurement with Capacity Constraints. Management Science, 51, 76-91. [ Links ]

12. Guadix, J., Onieva, L., Muñuzuri, J. & Cortés, P. (2011). An overview of revenue management in service industries: an application to car parks. The Service Industries Journal, 31(1), [ Links ]

13. Huefner, R. J. (2011). A Guide to Integrating Revenue Management and Capacity Analysis. Management Accounting Quarterly, 13, 40-46. [ Links ]

14. Huefner, R. J. & Largay, J. a. (2008). The role of accounting information in revenue management. Business Horizons, 51, 245-255. [ Links ]

15. Karmarkar, S. & Dutta, G. (2012). Multi-period revenue management model for internet advertising. Journal of Revenue and Pricing Management, 11(2), 225-239. [ Links ]

16. imes, S.E. (2005). A strategic approach to yield management. In A. Ingold; U. McMahon-Beattle; I. Yoeman . Yield management strategic for the services industries. 2nd Ed. Londond. Thomson Learning, 3-14. [ Links ]

17. Kumar, S. & Frederick, J. L. (2007). Revenue management for a home construction products manufacturer. Journal of Revenue and Pricing Management, 5, 256-270. [ Links ]

18. Leask, A., Fyall, A. & Garrod, B. (2013). Managing revenue in Scottish visitor attractions. Current Issues in Tourism, 16(3), 240-265. [ Links ]

19. McGill, J. & Van Ryzin, G. (1999). Revenue Management: Research Overview and Prospects. Transportation Science, 33(2), 233-256. [ Links ]

20. Milani, J. (2012). Improving Revenues in Financial Services Through Customer Service and Revenue Management (CSRM). Journal of Performance Management, 24, 3-15. [ Links ]

21. Ng, I. C. L. & Yip, N. K. T. (2011). Mechanism design in an integrated approach towards revenue management: the case of Empress Cruise Lines. The Services Industries Journal, 31(3), 469-482. [ Links ]

22. Phillips, R.L. (2005). Pricing and revenue optimization. Stanford, CA; Stanford University Press. [ Links ]

23. Queenan, C. C., Ferguson, M. E. & Stratman, J. K. (2011). Revenue management performance drivers: An exploratory analysis within the hotel industry. Journal of Revenue and Pricing Management, 10(2), 172-188. [ Links ]

24. Schönberger, J. & Kopfer, H. (2012). Revenue management in road-based freight transportation: Impacts of uncertainty of capacity consumption. International Journal of Physical Distribution & Logistics Management, 42(4), 388-403. [ Links ]

25. Shields, J. (2006). Revenue management: A strategy for increasing sales and revenue in small business. Journal of Small Business Strategy. 16 (2), 43-53. [ Links ]

26. Smith, B.C.; Leimkuhler, J.M. & Darrow, R.M. (1992) Yield management at American Airlines. Interfaces, 22 (1), 8-31. [ Links ]

27. Swan, J. H., Hunter, H. R. & Tumelty, R. (1997). Medicare Revenue in Large Medical Groups. Journal of Healthe & Social Policy, 9(1), 23-44. [ Links ]

28. Talluri, K. & van Ryzin, G. (2004). Revenue Management Under a General Discrete Choice Model of Consumer Behavior. Management Science, 50, 15-33. [ Links ]

29. Ting, S-C. & Tzeng, G.-H. (2004). An optimal containership slot allocation for liner shipping revenue management. Maritime Policy & Management, 31(July-September), 199-211. [ Links ]

30. Vercio, A., Bayliss, A. & Thompson, L. L. (2005). Fourteen types of idle capacity. Cost Management, July - Aug, 35-39. [ Links ]

31. Wang, X. L. & Bowie, D. (2009). Revenue management: the impact on business-to-business relationships. Journal of Services Marketing, 23(January), 31-41. [ Links ]

32. Wirtz, J., Kimes, S.E., Pheng Theng, J.H. & Patterson, P. (2003) Revenue management - Involving potential customer conflicts. Journal of Revenue & Pricing Management, 2 (3), 216-226. [ Links ]

33. Withiam, G. (2001). The 4 C strategy for yield management. Center for Hospitality Research Report. Ithaca, NY; Cornell University. [ Links ]

34. Zhang, M. & Bell, P. (2012). Price fencing in the practice of revenue management: An overview and taxonomy. Journal of Revenue and Pricing Management, 11(2), 146-159. [ Links ]

35. Zurheide, S. & Fischer, K. (2012). A revenue management slot allocation model for liner shipping networks. Maritime Economics & Logistics, 14(3), 334-361. [ Links ]