Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.24 no.1 Bogotá Jan./June 2016

https://doi.org/10.18359/rfce.1625

ARTÍCULO DE INVESTIGACIÓN

DOI: http://dx.doi.org/10.18359/rfce.1625

PRESTAÇÃO DE CONTAS NO SETOR PÚBLICO: QUAL É O ALCANCE DA DIFUSÃO DOS RESULTADOS DA ORGANIZAÇÃO?*

RENDICIÓN DE CUENTAS EN EL SECTOR PÚBLICO: ¿CUÁL ES EL ALCANCE DE LA DIFUSIÓN DE LOS RESULTADOS DE LA ORGANIZACIÓN?

PUBLIC SECTOR ACCOUNTABILITY: ¿WHAT IS THE ORGANIZATION'S REACH ACCORDING TO THE DISSEMINATION OF THE RESULTS?

FLÁVIA DE ARAÚJO E SILVA**& POUERI DO CARMO MÁRIO***

UNIVERSIDADE FEDERAL DE MINAS GERAIS (BRASIL)

*Artículo de investigación científica y tecnológica. Investigacion de maestria realizada entre Julio y Agosto de 2012 a partir de una invetigación de campo con cuestionários y survey, así como ele análisis documental basadas em los archivos de los Tribunales de Cuentas brasileños, bajo la GPACC - Grupo de Investigación Aplicada en Contabilidad y Controladuría - sin financiamiento.

**Maestría en Ciencias en Contabilidad por la Universidad Federal de Minas Gerais. Licenciada en Contabilidad. Analista del Tribunal de Cuentas de Minas Gerais, especializada en la planificación estratégica y evaluación del desempeño. Docente de la Facultad de Economía de la Universidad Federal de Minas Gerais. Miembro del grupo GPACC. Direção postal: Av. Antônio Carlos, 6627 - Pampulha - Belo Horizonte - MG CEP 31270-901. Fone: +55 (31) 3409 5000. E-mail: flaviaaraujos@yahoo.com.br.

***Doctorado y Maestría en Ciencias en Contabilidad por la Universidad de São Paulo. Especialista en Finanzas y licenciado en Contabilidad. Docente investigador de la Universidad Federal de Minas Gerais y del Centro Universitario - UNA. Coordinador del grupo GPACC. E-mail: poueri@face.ufmg.br; pmario@prof.una.br

Araújo, F. & Carmo, P. (2015) Rendición de cuentas en el sector público: ¿cuál es el alcance de la difusión de los resultados de la organización?. En: Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. rev.fac.cienc.econ, XXIV (1), DOI: http://dx.doi.org/10.18359/rfce.1625.

JEL: H83, M42.

Recibido/ Received/ Recebido: 09/04/14 - Aceptado/ Accepted / Aprovado: 29/08/14

Resumo

O objetivo desta pesquisa é estudar como os Tribunais de Contas brasileiros fazem a prestação de contas dos resultados conseguidos por essas instituições por meio do planejamento estratégico. A metodologia tem como base uma busca documental nos planos estratégicos e nos relatórios de resultados com informação sobre o alcance dos objetivos, indicadores e metas. Também se fez uma comparação destes relatórios com o relatório de resultados do TCU, órgão de controle externo com jurisdição nacional. Encontrou-se que, ainda que um forte discurso de transparência esteja presente aos planos estratégicos das instituições, seja nos valores ou nos objetivos estratégicos, a divulgação de informações ao usuário externo é uma iniciativa executada por poucos tribunais. Em conclusão, este estudo demonstrou que a prestação de contas deve ser fortalecida nestas instituições, um fato já reconhecido pela maioria dos representantes das unidades de planejamento destes tribunais.

Palavras chave: Prestação de contas; Tribunais de Contas; Resultados institucionais; Planejamento estratégico.Resumen

El objetivo de esta investigación es estudiar cómo los Tribunales de Cuentas brasileños hacen la rendición de cuentas de los resultados logrados por esas instituciones por medio de la planificación estratégica. La metodología se basa en una búsqueda documental en los planes estratégicos y en los informes de resultados con información sobre el alcance de los objetivos, indicadores y metas. También se hizo una comparación de estos informes con el informe de resultados del TCU, órgano de control externo con jurisdicción nacional. Se encontró que, aunque un fuerte discurso de transparencia esté presente en los planes estratégicos de las instituciones, sea en los valores o en los objetivos estratégicos, la divulgación de informaciones al usuario externo es una iniciativa ejecutada por pocos Tribunales. En conclusión, este estudio demostró que la rendición de cuentas debe ser fortalecida en estas instituciones, un hecho ya reconocido por la mayoría de los representantes de las unidades de planificación de estos Tribunales.

Palabras clave: Rendición de cuentas; Tribunales de Cuentas; Resultados institucionales; Planificación estratégica.

Abstract

The purpose of this research is to study how the brazilian court of auditors exercise accountability of the results achieved by those institutions through strategic planning. The methodology is based on a documentary research relating strategic plans and performance reports including achieving objectives, indicators and goals information. A comparison of these reports was also done with the TCU output report which is an external national authority audit organization. It was found that even though an strong openness speech is found in the institutions' strategic plans; values or strategic goals; external user information disclosure is an initiative implemented by few courts. To sum up this study showed accountability must be strengthened by these institutions; a fact already recognized by most planning units court representatives.

Keywords: Accountability; Courts of Auditors; Institutional Results; Strategic Planning.

1. Introdução

A accountability, no contexto da Administração Pública brasileira, é um termo de difícil tradução para o português (Campos, 1990), mas vem sendo compreendida como responsabilização (Bresser-Pereira & Grau, 2006; Pinho & Sacramento, 2009) ou confiabilidade (Nakagawa, Relvas & Dias Filho, 2007). A accountability pode ser entendida como a maneira pela qual uma organização divulga suas informações às partes interessadas (stakeholders) como uma forma de prestação de contas, devido a fatores legais ou informais (Castaldelli Júnior & Aquino, 2011).

Uma mudança cultural no setor público vem sendo implementada desde os anos 1980, em vários países do mundo, com o advento da New Public Management (Nova Gestão Pública) com iniciativas de implementar ferramentas gerenciais até então utilizadas apenas no setor privado, na gestão pública, focando em eficiência e resultado. Dentre as ferramentas de gestão, destaca-se o planejamento estratégico e o Balanced Scorecard como modelo de mensuração de desempenho que passaram a ser utilizados no setor público (Silva & Gonçalves, 2011).

O gerencialismo também influenciou na mudança do conceito de accountability na Administração pública, passando a englobar, além da prestação de contas estritamente financeira, aspectos relacionados à eficiência e efetividade das instituições (Modell, 2004). Para Smith (1990), no entanto, abordar accountability no setor público é um tema complexo: a relação principal-agente do setor privado não é adequada para modelar os reportes de resultado de instituições públicas.

Diante desse cenário, este estudo busca responder à seguinte questão de pesquisa: de que modo se dá a divulgação do desempenho organizacional nos Tribunais de Contas (TC) brasileiros no que tange aos resultados alcançados com o planejamento estratégico?

Nesse sentido, o objetivo é investigar de que forma os Tribunais de Contas brasileiros estão exercendo a accountability do desempenho organizacional no que tange aos resultados institucionais alcançados com o planejamento estratégico.

Destaca-se que o foco da pesquisa está em investigar como essas organizações divulgam seus próprios resultados, ou seja, o alcance de suas metas e objetivos estratégicos. Destaca-se que os Tribunais de Contas são órgãos que apoiam o Poder Legislativo na fiscalização da gestão fiscal pública, ou seja, na fiscalização do alcance das metas estabelecidas na lei de diretrizes orçamentárias, dentre outros, pelos seus entes jurisdicionados (Brasil, 2012), não sendo este o foco desta pesquisa.

Busca-se descobrir como os Tribunais divulgam seus próprios resultados, Considerando que todos os TC tem a ferramenta de planejamento estratégico em implantação.

A justificativa para escolha do tema deve-se ao fato de que a accountability no Brasil, a despeito dos avanços ocorridos nas últimas décadas, ainda é um conceito em desenvolvimento no setor público (Pinho & Sacramento, 2009). Pesquisa realizada sobre monitoramento e avaliação nos Tribunais de Contas do Brasil apontou que doze instituições ainda não adotam práticas de accountability (Silva & Mário, 2012).

Nesse sentido, essa pesquisa busca contribuir para o campo de estudos sobre accountability dos resultados na Administração Pública, uma vez que poderá servir de referencial para aquelas instituições que estão em busca de conhecer ou desenvolver suas práticas de divulgação dos resultados alcançados.

2. Referencial teórico

A Nova Gestão Pública (gerencialismo) foi um movimento iniciado nos anos 1980 na Grã-Bretanha (New Public Management) que trouxe uma nova abordagem para a gestão pública ao implementar ferramentas gerenciais do setor privado na Administração pública, com ênfase na eficiência e no resultado (Hood, 1995; Brignall & Modell, 2000). O gerencialismo pode ser entendido como um modelo pós-burocrático que está inserido nos quadros de reformas da administração pública (Secchi, 2009; Bresser-Pereira & Grau, 2006).

Slomski et al. (2008) apontam duas tendências teóricas fundamentais em evidência na Nova Gestão Pública: a Teoria da Agência e a Teoria da Escolha Pública. Para a construção teórica deste trabalho, será abordada a Teoria da Agência, especificamente na Administração Pública.

2.1. Teoria da agência na Administração Pública

Jensen & Meckling (1976) iniciaram a discussão acerca da Teoria da Agência (TA), discorrendo sobre os problemas de agência que surgem quando o principal transfere o poder de decisão para um agente, por meio de uma relação contratual, para que este atue no melhor interesse do principal. Entretanto, nem sempre o agente irá agir de acordo com o interesse do principal.

Na TA foram desenvolvidas duas linhas: a positivista e a baseada na relação agente vs principal, sendo que as duas compartilham o mesmo objeto de análise: os contratos estabelecidos entre o principal e o agente. A linha positivista defende que o principal deve motivar o agente a agir segundo os interesses do principal por meio de contratos de resultado e munido de informações para verificar o comportamento do agente (Eisenhardt, 1989).

Apesar da TA ter se desenvolvido a partir de problemas comuns às organizações privadas, seus pressupostos têm sido largamente utilizados nas investigações com foco no setor público (Slomski et al., 2008).

Para compreender o cenário em que se insere a Administração Pública, podem-se resgatar os conceitos econômicos da imperfeição dos mercados e da assimetria de informação com intuito de se compreender as relações que se estabelecem entre agente e principal, sendo que o agente é aquele que dispõe de conhecimento privilegiado, detendo informações que o principal não detém e podendo executar ações que o principal desconhece (Varian, 2006).

Slomski et al. (2008) afirmam que as entidades públicas devem ser vistas sob a perspectiva da TA uma vez que: (i) o agente (gestor público) pode adotar vários comportamentos; (ii) a ação desse agente impacta no bem-estar das duas partes e (iii) as ações do agente dificilmente são observáveis pelo principal (cidadão), incorrendo em assimetria de informação.

No âmbito da Administração Pública, Przeworski (2006) descreve três relações entre agente e principal: (i) entre governo (políticos e burocratas) e agentes econômicos privados (regulação); (ii) entre políticos eleitos e burocratas (supervisão/ acompanhamento) e (iii) entre cidadãos e governo (responsabilização). Para o bom funcionamento da economia, essas três relações precisam estar adequadamente estruturadas.

Fontes Filho (2003) destaca que, como os governantes não têm capacidade de administrarem diretamente todo o aparelho do Estado, eles delegam essa função a gestores que, de acordo com a TA, tem interesses próprios. O autor apresenta algumas dificuldades para contornar os problemas de agência no setor público: (i) dificuldade na avaliação de resultados e mensuração dos esforços necessários para alcançá-los, tendo em vista a falta de concorrência, os subsídios ou até o ramo de atuação típico do Estado (como cobrança de impostos e fiscalização), pois não há parâmetros para comparar o desempenho; (ii) dificuldade no estabelecimento de objetivos claros pelo principal ao agente.

Para Przeworski (2006), um desempenho satisfatório do governo é obtido com efetiva supervisão da burocracia pelos políticos eleitos, que devem prestar contas ao cidadão. Os cidadãos devem saber quem é o responsável pelas ações do governo e devem saber que sanções devem ser aplicadas de forma que os governos com melhores desempenhos continuem no poder. Deste modo, são necessários mecanismos de responsabilização (accountability) bem concebidos. Kluvers (2003) aponta que, apesar da accountability ocorrer em todos os setores da sociedade, no setor público essa relação é diferente, como será abordado no próximo tópico.

2.2. Accountability na Administração Pública

A difícil tradução do termo accountability para o português vem sendo discutida desde os anos 1990, destacando o trabalho de Campos (1990) e, mais recentemente, o trabalho de Pinho e Sacramento (2009). Campos (1990) tráz como possível entendimento para accountability a responsabilidade objetiva ou obrigação de responder por algo. Pinho & Sacramento (2009, p. 1348) complementam o entendimento de accountability como "a responsabilidade, a obrigação e a responsabilização de quem ocupa um cargo em prestar contas segundo os parâmetros da lei, estando envolvida a possibilidade de ônus".

Quando se fala em responsabilização no setor público, existem dois aspectos: os governos são responsáveis perante os cidadãos, por um lado, devendo prestar contas das ações e, por outro lado, tem-se o direito dos cidadãos de controlar a ação dos governos (Bresser-Pereira & Grau, 2006).

Campos (1990) ainda destaca que o conceito de accountability está diretamente relacionado a um maior estágio de desenvolvimento democrático de uma nação. Nakagawa, Relvas & Dias Filho (2007) corroboram afirmando que o fundamento dos sistemas democráticos está, verdadeiramente, na accountability uma vez que a informação é um pressuposto básico de transparência na gestão pública em uma democracia legítima. Bresser-Pereira & Grau (2006) destacam que a responsabilização é essencial para conectar a reforma do Estado à consolidação da democracia. Desse modo, o Brasil teve avanços nos últimos vinte anos em direção à accountability, entretanto ainda há muito que se desenvolver para a construção de uma verdadeira cultura de accountability (Pinho & Sacramento, 2009).

Ao se falar em accountability, deve-se destacar que a transparência é um fator necessário, que também corrobora para a consolidação da democracia, como destacam Zuccolotto & Teixeira (2014, p. 24): "A transparência dos governos nacionais tem o papel fundamental de contribuir explicitamente para o aumento daaccountabilitye, implicitamente, para a consolidação democrática".

O'Donel (1998) classifica accountability em duas dimensões: horizontal e vertical, sendo que a primeira é exercida por entes do governo empoderados de supervisionar as ações e até impor sanções sobre outras entidades governamentais, como por exemplo, o Executivo, o Legislativo, o Judiciário, as agências de supervisão e as instâncias responsáveis pela fiscalização. A accountability vertical é exercida pelo cidadão que pode eleger seus representantes e reivindicar seus direitos. Já Bresser-Pereira & Grau (2006) classificam accountability sob dois critérios: as formas clássicas que incluem o controle de procedimentos (realizado pelos superiores hierárquicos e pelos sistemas de auditorias) e controle parlamentar; e as formas modernas, que seriam o controle por resultados, o controle por competição administrada e controle social, dando destaque para as duas primeiras:

- Pela introdução lógica dos resultados: é baseada no controle a posteriori dos resultados; para tanto é necessário estabelecer metas claras, tornar públicos e transparentes os objetivos, estabelecer mecanismos eficazes de avaliação de desempenho, além de aplicar sanções para aqueles que não atingirem os resultados acordados;

- Pela competição administrada: forma de responsabilização que objetiva adequar a eficiência com a responsabilização na Administração Pública ao introduzir o princípio da concorrência entre diversos provedores de serviços, incitando-os a oferecerem serviços de melhor qualidade.

Carlin (2002) destaca a preocupação sobre a qualidade das informações que estão sendo fornecidas pelas instituições, pois a qualidade, mais do que a quantidade é o atributo dominante de um processo eficaz de responsabilização. Complementa Kluvers (2003) apontando que a accountability não deve se pautar apenas em aspectos financeiros, pois senão questões de efetividade e qualidade serão ignoradas.

A lógica de funcionamento da accountability vem sendo rediscutida pelo advento de três grandes mudanças iniciadas por volta dos anos 1970/1980: crise do modelo de Estado instaurado no pós-guerra; falhas no modelo burocrático clássico e aumento da participação social na administração pública. Deste modo, a estrutura burocrática clássica e os mecanismos clássicos de controle passaram a ser insuficientes para garantir uma eficiente responsabilização pelo Estado (Bresser-Pereira & Grau, 2006). Nesse cenário, destaca-se o paradigma da nova gestão pública comentado por Pinho & Sacramento (2009).

O gerencialismo implicou em mudanças na cultura das organizações, invertendo a antiga orientação de inputs (entradas) para outputs (resultados). Essa mudança cultural teve impacto no conceito de accountability na Administração pública (Kluvers, 2003), ampliando a dimensão estritamente financeira da prestação de contas para englobar eficiência e efetividade das instituições (Modell, 2004). Denhardt & Denhardt (2000) corroboram dizendo que os gestores públicos passaram a se concentrar em accountability e alto desempenho nesse processo de mudanças pelo qual passou a Administração pública nas três últimas décadas.

Para Bresser-Pereira & Grau (2006), o controle por resultados e a aproximação dos serviços às necessidades dos cidadãos introduziram novas formas de responsabilização na administração pública. Além dos tradicionais sistemas de accountability, foi sendo destacada a necessidade de se criar mecanismos de responsabilização quanto ao desempenho governamental na elaboração e na prestação de políticas públicas.

Monfardini (2010) destaca que transparência e desempenho parecem ser princípios chaves na administração pública que busca recuperar a confiança perdida dos cidadãos por meio de maior evidenciação de informações. A melhoria na accountability é uma questão tanto para os governantes quanto para os servidores públicos. Essa melhoria não se faz apenas com maior evidenciação para os cidadãos e sim com o envolvimento destes no processo de governança. A governança corporativa, segundo Slomski (2005), deve ser entendida como a forma como as instituições são dirigidas e monitoradas, envolvendo seus relacionamentos com a sociedade (financiadora dos recursos), com a finalidade de obter reconhecimento pelos trabalhos prestados e pelo resultado econômico produzido e contribuir para o atendimento das necessidades das gerações futuras.

A despeito das críticas ao modelo gerencial puro, uma vez que a proposta inicial tentava repassar o modelo da iniciativa privada de forma neutra para o setor público sem considerar suas especificidades, como busca da efetividade e equidade na prestação dos serviços, esse modelo trouxe elementos inovadores para a gestão pública e para o conceito de accountability (Bresser-Pereira & Grau, 2006).

2.3. Pesquisas sobre accountability no âmbito dos Tribunais de Contas brasileiros

Pesquisa realizada pela Fundação Instituto de Administração (FIA/USP), no ano de 2002, sobre a imagem dos Tribunais de Contas brasileiros, apontou que a percepção dos atores sociais entrevistados acerca da accountability dessas instituições era inadequada. O item com pior avaliação foi a comunicação de suas atribuições institucionais para os cidadãos, que teve 61,3% de respostas com conceito inadequado/ péssimo. A sociedade civil foi o setor que mais apontou deficiência nessa área. Os entrevistados foram questionados sobre os maiores entraves para que os Tribunais pudessem exercer adequadamente a accountability: politização do Tribunal e falta de independência; falta de transparência e de relação com a sociedade; burocratização das atividades e lentidão das respostas foram os três problemas mais destacados (Mazzon & Nogueira, 2002; Arantes, Abrúcio & Teixeira, 2005).

A pesquisa da FIA/USP foi originada pelo Programa de Modernização do Sistema de Controle Externo dos Estados, Municípios e Distrito Federal (Promoex), desenvolvido pelo Ministério do Planejamento, Orçamento e Gestão. Diante do cenário em que se encontravam os Tribunais, várias ações de modernização foram propostas nesse programa (Mazzon & Nogueira, 2002). Uma dessas ações foi a implementação do planejamento estratégico em 100% dos Tribunais de Contas, resultado do esforço conjunto de um grupo de servidores (Grupo de Planejamento Organizacional) do corpo técnico desses Tribunais (Silva, Martins & Ckagnazaroff, 2013).

O conteúdo dos planos estratégicos dos Tribunais, de acordo com pesquisa realizada em 2011, em dezenove planos estratégicos destas instituições disponíveis na internet (nem todos TC disponibilizaram os documentos na internet) abarca: a metodologia usada, a concepção estratégica (missão, visão, valores e política da qualidade em alguns casos), a análise dos ambientes/cenários interno e externo (análise de SWOT), a definição das prioridades/objetivos estratégicos, as metas e indicadores; a maioria dos planos (dezesseis) também apresenta o mapa estratégico na concepção do Balanced Scorecard - BSC. O ciclo de planejamento gira em torno de quatro a cinco anos (Silva & Gonçalves, 2011).

Castaldelli Jr. & Aquino (2011) pesquisaram as alterações na accountability das entidades fiscalizadoras superiores, especificamente o Tribunal de Contas da União, concluindo que a necessidade de uma maior accountability por parte das entidades públicas fez com que essas entidades se orientassem para uma ampliação da divulgação de seu desempenho.

Silva & Mário (2012), realizaram pesquisa sobre monitoramento e avaliação nos Tribunais de Contas do Brasil em 2011, apontando que onze desses órgãos efetuaram a prestação de contas sobre desempenho para o público externo por meio de relatórios publicados (trimestrais ou anuais) nos portais eletrônicos, sendo que alguns informaram que o relatório de desempenho era embasado no mapa estratégico. Outra forma de divulgação seriam notícias pontuais no Portal sobre ações realizadas ou publicação do alcance das metas na Revista do Tribunal. Entretanto, em sete Tribunais ainda não existiam formas de accountability implementadas, pois o assunto ainda era estudado e em outros cinco não se fez tal prestação de contas.

3. Aspectos metodológicos

Esse estudo, descritivo, com abordagem qualitativa, utilizou a estratégia e técnica de pesquisa documental. O objeto da pesquisa foram os Tribunais de Contas do Brasil e os documentos pesquisados nas páginas institucionais eletrônicas foram o planejamento estratégico e os relatórios de resultados alcançados. A pesquisa foi realizada no período entre julho e agosto de 2012. A opção por consulta na internet desses relatórios se deve ao fato de que é um dos meios de comunicação mais efetivos atualmente, podendo atingir uma parcela maior da população do que outros meios.

A pesquisa seguiu os seguintes passos:

1º. Consulta aos planos estratégicos dessas instituições com intuito de verificar qual o direcionamento para a transparência e accountability dos resultados está presente nesses documentos. Foram utilizados os campos de busca em cada uma das páginas (Portais eletrônicos), procurando pelas palavras-chave: "planejamento estratégico" ou "plano estratégico". Destaca-se que um planejamento estratégico geralmente é composto por concepção estratégica (definição da missão, visão e valores), análises dos cenários interno e externo, no intuito de levantar potenciais problemas e oportunidades, assim como forças e fraquezas (SWOT), além da definição de objetivos (Hitt, Ireland & Hoskinsson, 2003; Ansoff & MacDonnel, 1993).

2º. Busca pelas formas de accountability dos resultados do planejamento estratégico adotadas pelo Tribunal de Contas da União (TCU), considerada uma referência1 pelos demais Tribunais em termos de práticas de planejamento e gestão no ramo do controle externo brasileiro. O TCU foi utilizado para comparação dos resultados da pesquisa com o material levantado dos Tribunais de Contas dos Estados e Municípios. Cabe destacar que o TCU vem utilizando a ferramenta de planejamento estratégico desde o ano de 1994, tendo conseguido maturidade no processo de planejamento e de accountability de resultados alcançados.

3º. Busca em cada uma das páginas eletrônicas (Portais) dos Tribunais por informações relacionadas aos resultados alcançados com o planejamento estratégico, tais como: alcance dos objetivos, indicadores e metas definidos nos planos estratégicos dessas instituições. Para tanto, foram utilizados os campos de busca em cada uma das páginas, procurando pelas palavras-chave: "plano/planejamento estratégico e resultados"; "plano/planejamento estratégico e monitoramento"; "plano/planejamento estratégico desempenho"; "plano/planejamento estratégico e acompanhamento"; "plano/planejamento estratégico e execução". Foram consultados os relatórios mais recentes disponíveis à época da pesquisa.

De acordo com revisão de literatura na área de contabilidade gerencial, especificamente acerca de monitoramento do desempenho, espera-se que um relatório de resultados do plano estratégico contenha a mensuração de indicadores e metas, assim como um relato das ações/iniciativas realizadas em comparação com aquelas planejadas, além de justificativas para o não alcance de metas e não realização de iniciativas e projetos (Bryson, 1988; Brignall & Modell, 2000).

Para a análise dos planos estratégicos, utilizou-se a Análise de Conteúdo que, conforme Bardin (2008), contempla as iniciativas de explicitação, sistematização e expressão do conteúdo de mensagens, com o intuito de se efetuarem deduções lógicas e justificadas a respeito da origem dessas mensagens (quem as emitiu, em que contexto e/ou quais efeitos se pretende causar por meio delas). Fez-se uma pesquisa em relação ao direcionamento para a transparência e accountability presente nesses documentos: quais expressões e significados são dados pelas instituições pesquisadas acerca do assunto. Para tanto, realizou-se uma busca pelas palavras-chave "transparência" e "accountability". Cabe destacar que esta pesquisa buscou relatórios de resultados das ações/metas previstas nos planos estratégicos dos TC. Existem relatórios de gestão fiscal que são obrigatórios, mas somente mostram a execução do orçamento (previsto vs realizado) não entrando no mérito do Plano Estratégico. Não foi objeto de pesquisa o Plano Plurianual, instrumento obrigatório de planejamento previsto na legislação brasileira para a Administração Pública.

Existem 33 Tribunais de Contas no Brasil: 26 referentes aos Estados da Federação, um do Distrito Federal e seis Tribunais do(s) Município(s)2. Esses órgãos são os responsáveis pela accountability horizontal no Brasil, conforme definição dada por O'Donel (1998) e aqui seguida.

Cada instituição atua de forma autônoma, não tendo sido criado ainda um órgão central que dite regras para todos os Tribunais de Contas. Deste modo, cada Tribunal possui seu próprio planejamento estratégico e suas formas específicas de accountability.

4. Resultados da pesquisa

4.1. Pesquisa aos planos estratégicos

Apesar de todos os Tribunais adotarem a ferramenta planejamento estratégico, apenas 21 dos 33 TC existentes divulgaram seus planos estratégicos em seus Portais eletrônicos. Na sessão que apresenta a identidade organizacional, em que são expressos a missão, visão e valores institucionais, dezoito TC elencaram a transparência dentre os valores institucionais. Princípios e valores organizacionais são os conceitos, filosofias gerais que a organização respeita e emprega, são ideais eternos, que servem de orientação e inspiração para todas as gerações futuras da organização (Chiavenato, 2003).

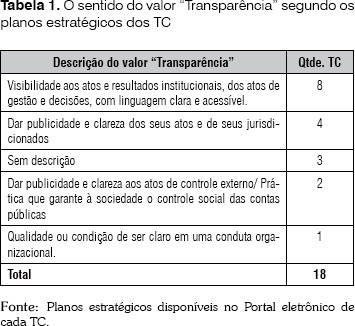

A análise de conteúdo buscou compreender a descrição do valor Transparência que alguns Tribunais especificaram nos planos, conforme listado no Quadro 1. Observa-se que o sentido da palavra transparência para oito TC está ligado à visibilidade dos próprios atos e resultados institucionais; para quatro TC, transparência está relacionada com a publicidade das ações dos jurisdicionados e dos próprios atos; para dois TC, o significado de transparência está ligado à publicidade dos atos de controle externo (não especificando os próprios atos). Três TC não especificaram o sentido de transparência e um deles confere outro sentido para o termo (Tabela 1).

Nos planos estratégicos também há outros trechos que corroboram com o discurso da busca pela transparência, dentre eles: objetivos estratégicos (13 TC), iniciativa (um TC) ou trechos da apresentação/metodologia dos planos (dois TC). Quanto aos objetivos estratégicos, aponta-se com maior frequência para estimular a transparência da gestão pública (três TC usam essa mesma redação); aumentar a transparência das ações dos jurisdicionados, estimular o controle social, etc. Apenas quatro TC deixam claro no objetivo estratégico que a intenção é aumentar a transparência dos próprios resultados e não da gestão pública de forma geral.

Podemos perceber que existe a concepção de que transparência aos usuários externos, como parte do processo de accountability, é devida em relação aos atos do próprio TC decorrentes daquilo que está estipulado em seu Plano estratégico. Isso é coerente, visto que apesar de seu papel fiscalizador de outros entes e órgãos, compete a ele mesmo fazer sua auto-fiscalização. Ter atos de transparência de seus resultados implica em uma demonstração da institucionalização de accountability, algo que pode ser explorado especificamente em uma pesquisa futura.

4.2. Consulta aos relatórios de resultados do TCU

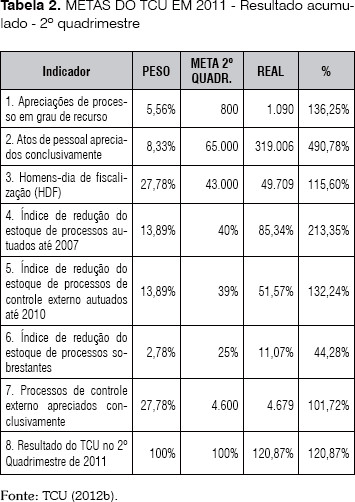

O TCU apresenta um relatório das metas previstas versus realizadas de 2011. Cada indicador tem um peso para composição do resultado da instituição, sendo estes também apresentados, assim como o percentual de diferença entre o previsto e o realizado. Apenas uma das metas não foi alcançada, atingindo cerca de 45% da meta, conforme esboçado na Tabela 2. Entretanto, não há qualquer justificativa para o não cumprimento desta meta (TCU, 2012b). Também não são divulgadas informações acerca da execução das iniciativas estratégicas previstas e nem de todos os mais de 50 indicadores de desempenho listados no Plano Estratégico 2011-2015.

Outro instrumento de accountability do TCU disponibilizado pelo portal eletrônico é o Relatório Anual de Avaliação do Plano Plurianual (PPA) do Período 2008-2011. Neste relatório do exercício 2011, ano base 2010, o TCU (2012a, p.6) detalha a execução orçamentária por programas e também evidencia que "no ano de 2010, os benefícios diretos ao Tesouro Nacional e aos cidadãos, decorrentes da atuação do TCU, superaram R$ 26 bilhões, o que significa que para cada real investido no Tribunal o País economizou R$ 20". Apesar de não ser um relatório específico sobre o desempenho do plano estratégico, este relatório traz também um quadro síntese das metas previstas versus realizadas de 2010 em relação aos indicadores das cinco prioridades estratégicas previstas no Plano de Diretrizes3 2010 do TCU. Deste modo, há uma menção ao planejamento estratégico da instituição.

Percebe-se, que o TCU de fato tem um processo mais evoluído se comparado aos TC (em seguida), no tocante à accountability e transparência. Por isso é uma referência aos demais e suas ações acabam sendo semelhantes ao processo de benchmarking para os TC, que buscam aprimorar seus programas e procedimentos internos.

4.3. Consulta aos relatórios de resultados dos Tribunais de Contas nos portais

As informações presentes nos quatro Tribunais que disponibilizaram informações sobre resultados alcançados com o plano estratégico encontram-se descritos a seguir, conforme resumo presente no Quadro 1. As identidades dos Tribunais não serão reveladas.

As informações se referem ao período de 2010-2011, no caso do primeiro TC; 2006-2010, no segundo; e 2011 para o quarto TC. O TC3 disponibilizou informações mensais do ano de 2012, de forma que foi o TC com informações mais atualizadas à época da pesquisa.

Exemplo de ação realizada pelo TCE-1 que contribui para o alcance da diretriz "Desenvolver ações que fortaleçam a interação entre o controle interno e o externo estadual" foi a assinatura do Ato Conjunto n.º 24 com a Procuradoria Geral do Estado (PGE), no 1º trimestre de 2011, objetivando articular ações com vistas à obtenção da efetividade máxima das decisões do TCE que resultaram na imputação de multa e/ou no reconhecimento de alcance. Apesar de ser bem detalhado, esse relatório de acompanhamento não evidencia os indicadores de desempenho que estão presentes no plano estratégico desta instituição, além de não haver nenhuma menção aos mesmos nesse documento.

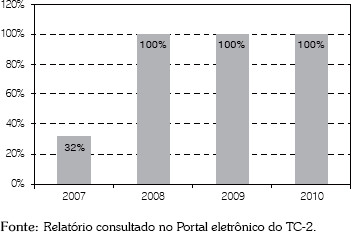

Os resultados alcançados pelo TCE-2 com o plano estratégico, que abarcou o período 2006-2011, foram divulgados juntamente com o plano estratégico para o período 2012-2017. Esse material foi compilado em um livreto que inicia com a apresentação dos indicadores e medições do período de 2006 a 2010. Esse plano é composto por onze objetivos estratégicos e onze indicadores/metas respectivamente. A Figura 1 mostra a forma como os indicadores são demonstrados no relatório. Três metas não foram alcançadas, sendo que duas delas ficaram com diferença de menos de 10% do previsto. Uma das metas ficou com diferença maior que 10% do previsto. Não há qualquer justificativa para o não cumprimento das metas expresso no documento analisado.

Figura 1. Indicador do objetivo estratégico "Contribuir para a efetividade das políticas públicas" do TC-24

O TCE-3 divulga na sessão "Transparência/Gestão à vista", os resultados de produtividade, assim como o índice de cumprimento do Plano Anual de Fiscalização (PAF) que é um instrumento que busca resultados mais efetivos, indicando os procedimentos de fiscalização a serem adotados pelo TCE. "Os gráficos e tabelas (estoques e PAF) ilustram as diretrizes traçadas pelo órgão para o ano de 2012. Estas diretrizes estão alinhadas ao Planejamento Estratégico do Tribunal".

Verificou-se que não existem informações sobre todas as metas definidas pelo TCE-3 para os anos de 2009 a 2011 referentes aos 17 objetivos estratégicos presentes no Plano estratégico 2008-2016. Este Plano também é composto de sete projetos estratégicos. Existe uma sessão específica no site para disponibilizar informações sobre o acompanhamento da execução do Portfólio de projetos institucionais.

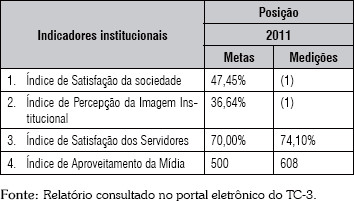

O TCE-4 divulga em sua página na internet o acompanhamento dos indicadores com respectivas medições das metas do ano de 2011, conforme esboçado na Tabela 3.

Tabela 3. Indicadores e medições do TCE-35

5. Análises e discussões

Os resultados apurados na sessão anterior indicam que apenas quatro instituições (12% dos 33 TC existentes) divulgam o desempenho organizacional de ações e metas previstas no plano estratégico para o usuário externo. Esse resultado é intrigante, uma vez que, as instituições pesquisadas disponibilizam os planos estratégicos em seus portais eletrônicos para que seus stakeholders tenham acesso à informação de que estão adotando práticas modernas de planejamento e gestão, buscando conferir uma imagem positiva para as mesmas. Ao se analisar a sessão de introdução/apresentação desses planos, tal fato é evidenciado: o discurso é pela adoção de ferramentas gerenciais modernas e inovadoras que alavancarão os resultados do TC.

Verificou-se que os relatórios de resultados do TCE-2 e TCE-4 contemplam o mesmo nível de divulgação do relatório do TCU que foi utilizado, nesta pesquisa, como benchmark: os três mostram as medições versus metas dos indicadores. Pode-se diferenciar, dentre os três, o relatório do TCE-2 que apresenta num documento único a descrição de cada objetivo, com seu respectivo indicador e meta detalhados. Isso não está presente nos outros dois relatórios. Dentre os quatro relatórios dos TC analisados, sobressaem os do TCE-1 e TCE-2, pois estão diretamente relacionados com o plano estratégico institucional, mostrando todos os objetivos do plano.

Cabe destacar que o Relatório de Acompanhamento do TCE-1 foi o documento mais completo acerca da execução do plano estratégico encontrado na busca feita aos portais eletrônicos dos Tribunais.

Outro ponto a destacar é que o discurso presente nesses planos, conforme verificado nos Quadros 1 e 2, direciona o leitor a entender que essas organizações primam pela transparência das ações e resultados institucionais, uma vez que a transparência está presente nos valores institucionais e nos objetivos estratégicos. Entretanto, tal discurso não vem sendo colocado em prática por todas as instituições.

O fato de haver baixo número de TC que evidencia os resultados alcançados com o planejamento estratégico em seus portais eletrônicos deve ser mais bem analisado, mas já permite algumas proposições acerca das razões para não divulgação dos resultados:

- O plano estratégico não vem sendo executado ou monitorado, portanto não há informações seguras quanto ao alcance dos resultados planejados. Alguns autores apontam as falhas e dificuldades para execução das estratégias, destacando o modelo burocrático que ainda prevalece em grande parte da administração pública (Pereira, 2013; Giacobbo, 1997). Apesar do discurso sobre a nova administração pública, ainda existe institucionalmente aspectos de burocratismo enraizado nas pessoas - esse é um ponto para futura pesquisa adentrar e avaliar qual é o nível de alteração no perfil do funcionário público, numa concepção de mudança no modelo gestional público.

- O plano estratégico está sendo executado e monitorado, entretanto os resultados estão bem aquém das metas previstas, portanto a divulgação dos mesmos não traria um retorno positivo para a imagem da instituição. Nessa hipótese, pode-se também inferir a situação de que, dentre um rol de indicadores, alguns estejam bons e outros não, mas para não divulgar apenas uma parte dos resultados, opta-se por não divulgar qualquer informação. Assim, apesar do discurso de transparência, pode ainda ocorrer em maior ou menor medida a assimetria informacional, uma vez que não se tem essa publicação como algo que gere, em caso de não cumprimento, alguma punição aos TC - uma pesquisa poderia analisar a propensão (introspecção e aplicação) dos responsáveis em realizar accountability e transparência dos resultados (aqui tratados), de maneira profunda em um TC, e verificar qual o contexto institucional e o ambiente político existente, que favoreça ou não tal comportamento.

- O plano estratégico está sendo executado e monitorado e os resultados alcançados estão correspondendo às expectativas, entretanto os relatórios de resultados são divulgados apenas internamente, não sendo disponibilizados para os usuários externos à organização. Neste caso, deveria haver um esforço para a publicação dos resultados para a sociedade, que é o principal da relação de agência estabelecida entre cidadãos e governos, considerando ainda a exigência legal prevista na Lei n. 12.527 de 2011, em seu Art. 7º, inciso VIII, que estabelece que os órgãos públicos devem divulgar informações referentes à implementação, acompanhamento e resultados de programas, projetos, ações, indicadores e metas.

Cabe destacar também que nem todas as instituições pesquisadas têm condições de levantar os resultados alcançados, pois estão numa fase de implementação inicial das ações previstas, já que aprovaram seus planos estratégicos recentemente. Sete TC estão implementando o primeiro ciclo de planejamento. Considerando o ciclo planejar-executar-acompanhar e avaliar, os Tribunais que ainda estavam na fase de implementação não teriam ainda resultados para serem mensurados, pois não havia tempo hábil para esse levantamento. Entretanto, a maioria já havia implementado o planejamento estratégico há mais tempo (dez já estavam no segundo ciclo e alguns estavam no terceiro, quarto ou quinto) e já poderiam ter esses resultados apurados.

Pondera-se que a sociedade vem exigindo cada vez mais accountability. Cabe a ela também, fazer uma pressão pela evidenciação dos resultados alcançados com o planejamento estratégico. É um investimento elevado para várias destas instituições que contrataram consultoria externa para auxiliar no processo de formulação estratégica, conforme resultados do questionário aplicado. O retorno deste investimento deve ser devidamente evidenciado, mesmo que não seja o retorno esperado.

Outro ponto a ser considerado na análise é que avaliar desempenho no serviço público é um tema novo, assim como o uso do planejamento estratégico. E por ser novo, esbarra ainda em algumas dificuldades que estão sendo bastante discutidas. Uma dessas dificuldades é a falta de um sistema de incentivos/sanções que possa motivar os servidores públicos a se esforçarem para atingir as metas propostas.

Diferentemente do setor privado, a demissão por insuficiência de desempenho é um tema polêmico e que esbarra em muitas dificuldades no setor público, conforme apontado por Nassuno (1998, p. 12):

"(...) aspectos peculiares da cultura brasileira que não consideram legítima a diferenciação com base em características individuais; o pressuposto da responsabilidade individual associado à situação de demissão por insuficiência de desempenho e a necessidade de garantir objetividade no processo de demissão por desempenho insuficiente, por questões jurídicas. Esses desafios podem dificultar a adoção de modelos de avaliação do servidor com base no resultado de seu trabalho, um dos princípios fundamentais da reforma gerencial atualmente em curso".

A possibilidade de exoneração de servidores públicos por insuficiência de desempenho, introduzida pela Emenda Constitucional6 n. 19 de 1998, no rol das reformas da administração pública brasileira, pode ser um bom instrumento utilizado junto ao desenho da estrutura de avaliação de performance para estimular o alcance de melhores desempenhos (Nassuno, 1998). Contudo, entende-se que ainda esbarra em questões culturais e que pode ser uma herança do burocratismo.

6. Considerações finais

A accountability vem sendo traduzida como responsabilização e entendida como a maneira pela qual uma organização divulga suas informações às partes interessadas, prestando contas de suas ações. O movimento conhecido como New Public Management, surgido por volta de 1980, veio impulsionar uma maior cobrança da sociedade por accountability dos órgãos públicos.

Nesse sentido e contexto, essa pesquisa objetivou investigar as formas de accountability do desempenho organizacional nos Tribunais de Contas brasileiros no que tange aos resultados institucionais alcançados com o planejamento estratégico. Dos 33 TC existentes, todos possuem planejamento estratégico. Entretanto, apenas 21 disponibilizam os planos na internet.

Foi analisado, inicialmente, o conteúdo dos planos estratégicos dos Tribunais de Contas dos Estados e Municípios brasileiros. Dezoito TC elencam a transparência dentre os valores institucionais, sendo que o sentido deste termo para a maioria dos TC (oito) está ligado à visibilidade dos próprios atos e resultados institucionais; transparência também está relacionada com a publicidade das ações dos jurisdicionados e dos próprios atos (para quatro TC); e também está ligada à publicidade dos atos de controle externo, não especificando os próprios atos (para dois outros TC). O discurso pela transparência também está presente nos objetivos estratégicos ou na apresentação do plano estratégico. Verifica-se que, de forma geral, a busca pela transparência está no foco dessas instituições.

O segundo passo da pesquisa foi analisar o relatório de resultados do TCU, como benchmark, para comparar com os relatórios dos TC. O TCU apresenta alguns indicadores de desempenho, mas não todos que constam no plano estratégico vigente. Também não apresenta informações sobre a execução das iniciativas estratégicas do Plano. Um ponto de destaque são as informações acerca do benefício das ações de controle realizadas pelo TCU presentes no Relatório Anual de Avaliação do Plano Plurianual (PPA). Neste relatório também estão presentes informações das metas previstas versus realizadas em relação aos indicadores das cinco prioridades estratégicas previstas no Plano de Diretrizes 2010 desta instituição.

Apenas quatro TC apresentam informações acerca dos resultados alcançados com o planejamento estratégico em seus portais eletrônicos, apesar de toda a ênfase do discurso sobre transparência. Pela análise documental realizada nos relatórios de resultados encontrados no terceiro passo da pesquisa, verificou-se que um dos relatórios (TCE-1) é bastante rico em detalhes no que tange às iniciativas realizadas vs previstas no Plano estratégico. Entretanto, esse documento não apresentava as medições dos indicadores conforme exibido por outros dois Tribunais (TCE-2 e TCE-4). Já o TCE-3 divulgou os indicadores relacionados à produtividade da instituição, mas não divulgou a medição de todos os indicadores previstos em seu plano estratégico. Comparando os quatro relatórios analisados, destacaram-se os do TCE-1 e TCE-2 em termos de direcionamento direto com o plano estratégico institucional.

Conclui-se, que parece haver uma incoerência entre o discurso de transparência presente nos planos estratégicos e a prática de disclosure de resultados adotada pelas instituições pesquisadas, tendo em vista o ínfimo número de instituições que evidenciam os resultados alcançados com o planejamento estratégico para o usuário externo. Algumas inferências foram apresentadas, na quarta sessão desta pesquisa, sobre as possíveis razões para a não divulgação dos resultados. Entretanto, necessário se faz realizar outras pesquisas que possam testar tais suposições e obter uma compreensão dos fatores de entrave a uma melhor accountability dos resultados.

Para uma melhor compreensão do estágio atual de accountability dos resultados dessas instituições, sugere-se que sejam realizadas pesquisas futuras, em loco, mais aprofundadas, que possam testar as hipóteses ora mencionadas e, dessa forma, compreender os entraves para uma melhor prestação de contas à sociedade.

NOTAS

1 Conforme aponta Barretto (2004, p. 211): "se o TCU é o padrão, o paradigma, para todos os demais tribunais de contas brasileiros, é, também por isso, aquele que é referência, exemplo para os demais tribunais". Volver

2 Nem todos Estados optaram por criar um Tribunal específico para o município-capital. Volver

3 O Plano de Diretrizes é o desdobramento anual do Plano estratégico de Longo Prazo do TCU. Volver

4 Percentual de Jurisdicionados con políticas públicas acompanhadas. Volver

5 Há divulgação pelo TCE-4 do status de 13 projetos estratégicos (indicação se os mesmos se encontram em execução, suspenso, cancelado ou concluído). Entretanto, não há maiores informações sobre os objetivos/escopo dos projetos. Volver

6 Constituição (1988). Volver

7. Referências

1. Ansoff, I. & McDonnell, E. (1993). Implantando a Administração Estratégica. São Paulo: Atlas. [ Links ]

2. Arantes, R. B., Abrucio, F. L. & Teixeira, M. A. C. (2005). "A imagem dos tribunais de contas subnacionais". En: Revista do Serviço Público, Escola Nacional de Administração Pública, 56(1): 57-85. [ Links ]

3. Bardin, L. (2008) Análise de conteúdo. Lisboa: Edições 70. [ Links ]

4. _____ Lei Complementar n. 101. (2012). "Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências". Brasília, DF: Senado Federal, 04 maio 2000. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm> Acesso em: 03 Nov. [ Links ]

5. Bresser-Pereira, L. C. & Grau, N. C. (coords.) (2006). Responsabilização na administração pública. São Paulo: Clad/Fundap. [ Links ]

6. Brignall, S. & Modell, S. (2000). "An institutional perspective on performance measurement and management in the 'new public sector". En: Management Accounting Research, 11(1):281-306. [ Links ]

7. Bryson, J. M. (1988). "A Strategic Planning Process for Public and Non-profit Organizations". Long Range Planning, 21 (1):73-81. [ Links ]

8. Carlin, T. M. (2002). "Desempenho e transparência na Austrália: os sistemas "de ponta" estão realmente funcionando". En: Transparência e responsabilização no setor público: fazendo acontecer. Brasília: Ministério do Planejamento, Orçamento e Gestão. [ Links ]

9. Castaldelli Júnior, E. & Aquino, A. C. B. (2011). "Indicadores de desempenho em entidades fiscalizadoras superiores: o caso brasileiro". En: Revista Contabilidade Vista e Revista, CEPCON-FACE-UFMG, 22 (3): 15-40. [ Links ]

10. Constituição (1988). "Constituição da República Federativa do Brasil". Brasília, DF: Senado Federal, 05 out. 1988. Disponível em: <http://www.senado.gov.br/sf/legislacao/const/>. Acesso em: 09 out. 2012. [ Links ]

11. Chiavenato, I. (2003). Planejamento estratégico. Rio de Janeiro: Elsevier. [ Links ]

12. Denhardt, R. B. & Denhardt, J. V. (2000). "The new public service: serving rather than steering". En: Public Administration Review, 60(6): 549-559. [ Links ]

13. Eisenhardt, K. M. (1989). "Agency theory: an assesment and review".En: Academy of Management Review, 14 (1): 57-74. [ Links ]

14. Fontes Filho, J. R. (2003). Governança organizacional aplicada ao setor público. VIII Congresso Internacional Del CLAD sobre La Reforma Del estado y de La Administración Publica. Panamá, octubre 2003. Disponível em http://unpan1.un.org/intradoc/groups/public/documents/CLAD/clad0047108.pdf. [ Links ]

15. Giacobbo, M. (1997). "O desafio da implementação do Planejamento Estratégico nas organizações públicas".En: Revista do TCU, Brasília, 28 (74): 73-107. [ Links ]

16. Hitt, M. A., Ireland, R. D. & Hoskisson, R. E. (2003). Administração Estratégica. São Paulo: Bookman. [ Links ]

17. Hood, C. (1995). "The "New Public Management" in the 1980s: variations on a theme". En: Accounting, Organization and Society, Oxford, 20 (2-3): 93-109. [ Links ]

18. Jensen, J. & Meckling, W. (1976). "Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure". En: Journal of Financial Economics, 3 (4): 305-360. [ Links ]

19. Kluvers, R. (2003). "Accountability for performance in local government". En: Australian Journal of Public Administration, 62 (1): 57-69. [ Links ]

20. Mazzon, J. A. & Nogueira, R. (2002). "Projeto de prestação de serviço especializado para realização de pesquisa e proposição de iniciativas para adequada implantação da Lei de Responsabilidade Fiscal (LRF) pelos tribunais de contas estaduais e municipais". São Paulo: FIA/USP (Relatório de Pesquisa). [ Links ]

21. Modell, S. (2004). "Performance Measurement Myths in the Public Sector: a Research Note". Em: Financial accountability & Management, Estocolmo, 20 (1): 39-55. [ Links ]

22. Monfardini, P. (2010). "Accountability in the new public sector: a comparative case study". En: International Journal of Public Sector Management, Siena, 23 (7): 632-646. [ Links ]

23. Nakagawa, M., Relvas, T. R. S. & Dias Filho, J. M. (2007). "Accountability: a razão de ser da contabilidade". En:Revista de Educação e Pesquisa em Contabilidade, Conselho Federal de Contabilidade, 1 (3): 83-100. [ Links ]

24. Nassuno, M. (1998). "Demissão por insuficiência de desempenho na reforma gerencial: avanços e desafios". En: Textos para discussão, Escola Nacional de Administração Pública, 30 (21f). [ Links ]

25. O'Donel, G. (1998). "Accountability horizontal e novas poliarquias". En: Revista Lua Nova, 44 (98): 27-54. [ Links ]

26. Pereira, S. C. de S. (2013) O Planejamento Estratégico em organizações públicas: um estudo de caso das Organizações Militares Prestadoras de Serviço. XI Congreso Internacional Del CLAD sobre la Reforma del Estado y de la Administración Pública, Ciudad de Guatemala, Noviembre, 2006. Disponível em http://www.docstoc.com/docs/20547112/O-planejamento-estrat%C3%A9gico-em-organiza%C3%A7%C3%B5es-p%C3%BAblicas-um-estudo-de. [ Links ]

27. Pinho, J. A. G. & Sacramento, A. R. S. (2009). "Accountability: já podemos traduzi-la para o português?" En: Revista de Administração Pública, Fundação Getúlio Vagas-EBAPE, 43 (6): 1343-1368. [ Links ]

28. Przeworski, A. (2006). "Sobre o desenho do Estado: uma perspectiva agente x principal". En: Bresser-Pereira, L. C.; & Spink, P. (Orgs.). Reforma do Estado e administração pública gerencial. 7. ed. Rio de Janeiro: FGV. [ Links ]

29. Secchi, L. (2009). "Modelos Organizacionais e Reformas da Administração Pública". Revista de Administração Pública, Fundação Getúlio Vagas-Ebape, 43 (2): 347-69. [ Links ]

30. Silva, F. A. & Gonçalves, C. A. (2011). "O processo de formulação e implementação do planejamento estratégico em instituições públicas". En: Revista de Administração da UFSM, Universidade Federal de Santa Maria, 4 (3): 458-476. [ Links ]

31. Silva, F. A., Martins, T. C. P. M. & Ckagnazaroff, I. B. (2013). "Redes Organizacionais no contexto da governança pública: a experiência dos Tribunais de Contas do Brasil". En: Revista do Serviço Público, 64 (2): 249-272. [ Links ]

32. Silva, F. A. & Mário, P. C. (2012). Monitoramento e Avaliação nas Instituições Públicas: um Estudo nos Tribunais de Contas no Brasil. III Congresso Nacional de Administração e Ciências Contábeis - AdCont, Rio de Janeiro, octubre, 2012. [ Links ]

33. Slomski, V. (2005). Controladoria e Governança na Gestão Pública. São Paulo: Atlas. [ Links ]

34. Slomski, V., Mello, G. R., Tavares Filho, F. & Macêdo, F. Q. (2008). Governança Corporativa e Governança na Gestão Pública. São Paulo, Atlas. [ Links ]

35. Smith, P. (1990). "The use of performance indicators in the public sector". En: Journal of the Royal Statistical Society, 153 (1): 53-72. [ Links ]

36. Tribunal de Contas da União - TCU (2012a). Relatório de avaliação do Plano Plurianual 2008-2011. Disponível: http://portal2.tcu.gov.br/portal/page/portal/TCU/comunidades/gestao_orcamentaria/programacao_orcamentaria/PPA-2008-11.pdf. Acesso em 15 Nov 2012. [ Links ]

37. Tribunal de Contas da União - TCU (2012b). TCU em números Disponível: http://portal2.tcu.gov.br/portal/page/portal/TCU/planejamento_gestao/tcu_numeros. Acess em 15 Nov 2012. [ Links ]

38. Varian, H. R. (2006) Microeconomia: princípios básicos. 7. Ed. Rio de Janeiro: Elsevier. [ Links ]

39. Zuccolotto, R. & Teixeira, M. A. C. (2014) "As Causas da Transparência Fiscal: Evidências nos Estados Brasileiros". En: Revista Contabilidade e Finanças - USP, 25 (66): 242-254. [ Links ]