Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

versão impressa ISSN 0121-6805

Rev.fac.cienc.econ. vol.24 no.2 Bogotá jul./dez. 2016

https://doi.org/10.18359/rfce.2212

DOI: http://dx.doi.org/10.18359/rfce.2212

IMPACTO FINANCIERO NO RETORNO DAS AÇÕES EM EMPRESAS LATINO AMERICANAS*

IMPACTO FINANCIERO EN EL RETORNO DE LAS ACCIONES EN EMPRESAS LATINOAMERICANAS

FINANCIAL IMPACT RELATED TO THE RETURN OF SHARES IN LATIN AMERICAN COMPANIES

JAQUELINE CARLA GUSE**, MAURÍCIO LEITE*** & TARCÍSIO PEDRO DA SILVA****

UNIVERSIDADE REGIONAL DE BLUMENAU (BRASIL)

* Estudo oriundo de uma pesquisa do programa de pós-graduação em Ciências Contábeis da Universidade Regional de Blumenau (Pesquisas em Finanças Corporativas e Comportamentais.). Esta pesquisa teve o apoio do CNPq.

** Universidade Regional de Blumenau, Bacharel em Ciências Contábeis, Mestre do Programa de Pós-Graduação em Ciências Contábeis. Direção postal: Centro Universitario Franciscano Rua Silva Jardim, nº 1175, Santa Maria/RS, CEP 97010-491 (Brasil). Fone: 55 55 96167217. E-mail: drjaquelinecarla@yahoo.com.br.

*** Universidade Regional de Blumenau, Bacharel em Ciências Econômicas, Mestre do Programa de Pós-Graduação em Ciências Contábeis. E-mail: mauleite@al.furb.br.

**** Universidade Regional de Blumenau, Bacharel em Ciências Contábeis, Doutor em Ciências Contábeis e Administração, Professor do Programa de Pós-Graduação em Ciências Contábeis. E-mail: tarcisio@furb.br.

Guse, J., Leite, M. & Da Silva, T. (2016). Impacto financeiro no retorno das ações em empresas Latino Americanas. En: Revista de la Facultad de Ciencias Económica: Investigación y Reflexión. rev.fac.cienc.econ, XXIV (2), DOI: http://dx.doi.org/10.18359/rfce.2212.

JEL: F30, F37.

Recibido/ Received/ Recebido: 16/10/2014- Aceptado/ Accepted / Aprovado: 16/03/2016

Resumo

Estudar as quedas dos mercados de valores tem sido um tema comum de pesquisa no campo das finanças. No entanto, os estudos têm se concentrado nas causas, nos movimentos e na volatilidade dos mercados bursáteis, durante e após as quedas. As características das ações podem explicar o impacto na bolsa de valores sobre o rendimento das ações individuais. Portanto, o objetivo deste documento é analisar o impacto financeiro nos rendimentos das ações de empresas da América Latina. Para este fim foram utilizados dados de períodos que mostraram maiores baixas das ações (entre dezembro de 2007 e dezembro de 2012). Realizou-se uma pesquisa descritiva, com abordagem quantitativa, e pesquisa documental. Para a análise de dados utilizou-se a regressão múltipla. Os resultados mostram que são muitos os fatores que influenciam as quedas das bolsas, e que os rendimentos das ações variam em cada período e em cada país. Nas empresas mexicanas encontrou-se que os rendimentos das ações estão relacionadas com a beta da ação, o ROE por ação, o valor contábil por ação e o fluxo de caixa. Nas companhias argentinas, os rendimentos são relacionados com a beta da população, o tamanho da empresa, suas dívidas e vendas. Para as empresas brasileiras, somente as variáveis de venda por ação e a beta das ações demonstraram ter influência na rentabilidade das ações. Portanto, as razões que causam as quedas não podem ser generalizadoas.

Palavras chave: Mercado de valores; Ações; Empresas Latinoamericanas.

Resumen

Estudiar las caídas de los mercados de valores ha sido un tema de investigación popular en las finanzas. Sin embargo, los estudios se han centrado en las causas, los movimientos y la volatilidad de los mercados bursátiles, durante y después de caídas. Las características de las acciones pueden explicar el impacto en la bolsa de valores sobre el rendimiento de las acciones individuales. Por lo tanto, el objetivo de este documento es analizar el impacto financiero en los rendimientos de las acciones de empresas de América Latina. Para tal fin fueron utilizados datos de períodos que mostraron mayores bajas de las acciones (entre diciembre de 2007 y diciembre de 2012). Se realizó una investigación descriptiva, con abordaje cuantitativo, e investigación documental. Para el análisis de datos se utilizó la regresión múltiple. Los resultados muestran que son muchos los factores que influyen en las caídas de las bolsas, y que los rendimientos de las acciones varían en cada período y para cada país. Para las empresas mexicanas se encontraron que los rendimientos de las acciones están relacionadas con la beta de la acción, el ROE por acción, el valor contable por acción y el flujo de caja. Para las compañías argentinas, los rendimientos son relacionales con la beta de la población, el tamaño de la empresa, sus deudas y ventas. Para las empresas brasileñas, solo las variables de venta por acción y la beta de las acciones demostraron tener influencia en la rentabilidad de las acciones. Por tanto, no se puede generalizar las razones que causan las caídas.

Palabras clave: Mercado de valores; Acciones; Empresas Latinoamericanas.

Abstract

Studying falls in equity markets has been a popular topic of research in finance. However, studies have focused on the causes, movements and volatility in stock markets, during and after falls. The characteristics of the shares may explain the impact on the stock market on the performance of individual stocks. Therefore, the aim of this paper is to analyze the financial impact on the income from shares of companies in Latin America. For this purpose data was used to show further shares' period declines (between December 2007 and December 2012). A descriptive research with a quantitative approach, and documentary research was conducted. For data analysis multiple regression was used. The results show that there are many factors that influence falls in stock markets, and that stock returns vary in each period and for each country. For Mexican companies it was found that stock returns are related to the beta of the action, the ROE per share, book value per share and cash flow. For Argentine companies, yields are relational with the beta of the population, the size of the company, its debts and sales. For Brazilian companies, only sales variables per share and the beta of the actions show to have influence on the profitability of the shares. Therefore, it cannot generalize the reasons causing falls.

Keywords: Stock market; Shares; Latin American companies.

1.Introdução

A velocidade e a extensão do desenvolvimento do mercado de ações nos países menos desenvolvidos têm sido sem precedentes e tem conduzido a profundas alterações, tanto nas estruturas financeiras dos países menos desenvolvidos quanto nos fluxos de capitais que recebem de economias avançadas; este desenvolvimento foi auxiliado por liberalização financeira externa e a consequente entrada de portfólio estrangeiro nos fluxos de capital (Singh, & Weisse, 1998).

Na década de 1970 e início de 1980, os empréstimos bancários dominaram fluxos de capital privado para os países em desenvolvimento, os fluxos diretos líquidos predominaram na Ásia, enquanto os fluxos de carteira líquida foram mais pronunciados na América Latina. Conforme o Global Development Finance do Banco Mundial (World Bank) do ano de 2000, a integração financeira internacional foi marcada por grandes ciclos recorrentes de instabilidade financeira.

Neste relatório do Banco Mundial (2000), foram identificados quatro grandes picos de expansão dos fluxos privados de capitais para os mercados emergentes. A primeira, por volta de 1870 com a eclosão da Primeira Guerra Mundial, foi um "boom" na emissão de títulos, em grande parte às economias de mão de obra escassa e abundante em recursos de colonização europeia. A segunda foi a recuperação do P ós I Guerra Mundial que durou até a Grande Depressão, com empréstimos para financiar os déficits do sector público. O terceiro foi o aumento dos empréstimos bancários internacionais para os governos dos países em desenvolvimento a partir de 1973, com choque petrolífero, até a crise mexicana de 1982. Por fim, o aumento do "boom" da década de 1990 nos fluxos de investimento privado estrangeiro direto nas economias de mercado emergentes. Os quatro episódios foram acompanhados por um crescimento sólido do comércio mundial e de investimentos, foram pontuados por instabilidade financeira nos países que receberam capital e terminaram em crise política ou econômica global (World Bank, 2000).

Esses períodos apresentaram um conjunto de características comuns; foram acompanhados de intenso crescimento do comércio e dos investimentos em nível internacional, bem como de inovações tecnológicas capazes de reduzir os custos de transação em transportes e comunicações. Do ponto de vista político, foram alicerçados pelo estabelecimento de condições institucionais permissivas à ampliação da mobilidade de fatores. Por fim, marcados por crescente instabilidade cambial e financeira especialmente nos países emergentes, desembocando em alguns casos como crises globais de natureza econômica ou política (World Bank, 2000).

A área de finanças possui numerosas expressões para denotar o preço de um determinado ativo em um mercado de ações que esteja passando por movimentações economicamente inexplicáveis. Palavras como "mania das tulipas", "bolha", "carta corrente", "esquema Ponzi", "pânico", "crash" e "crise financeira" evocam imediatamente as imagens de frenética atividade especulativa e, provavelmente, irracional. Muitos desses termos surgiram a partir de episódios especulativos concretos que tenham sido suficientemente frequentes e importantes que sustentam uma forte crença entre os economistas de que os principais mercados de capitais geram preços irracionais e resultados fora do esperado (Garber, 1990).

Estudos tem se centrado em torno de testes de tendências de sistemas de precificação de ações, avaliado se o mecanismo de transmissão dos mercados de ações em geral. Segundo Masih & Masih (1997), o crash no mercado acionário mundial de outubro de 1987 desempenhou um papel catastrófico, aumentando os temores de uma crise financeira sustentada, e levantou várias questões importantes tais como o que o causou e como se propagou por meio de canais internacionais. Baixas correlações entre os mercados nacionais de capital são frequentemente apresentadas como prova em apoio dos benefícios da diversificação da carteira internacional; investidores internacionais têm voltado sua atenção para os mercados emergentes para obter um maior benefício da diversificação da carteira de investimentos (Meric, Leal, Ratner & Meric, 2001).

Crises têm afetado a economia global, principalmente os mercados emergentes, destacando-se três principais delas: a crise do México em 1995, a crise asiática em 1997 e a crise russa em 1998. Embora os efeitos do crash de outubro de 1987 no mercado de capitais em economias desenvolvidas têm sido estudados extensivamente, o seu efeito sobre os mercados emergentes e a correlação entre estes dois mercados não tem sido estudada suficientemente. Todas essas crises mundiais foram nocivas para o Brasil, particularmente a crise cambial de janeiro de 1999, que gerou fortes tensões econômicas e alta volatilidade dos ativos financeiros (Meric et al., 2001; Gimenes & Famá, 2003).

Segundo Cunha (2002), a integração dos mercados de bens, serviços e capitais tem marcado o desenvolvimento da economia internacional e, a ocorrência de crises financeiras aparece como a principal ameaça à consolidação de uma nova ordem econômica e social fundada em princípios liberais; instabilidade financeira é um elemento estrutural e definidor das economias capitalistas. A incorporação dos países em desenvolvimento nesse novo ciclo de internacionalização do capital e, a inexistência de mecanismos institucionais capazes de conter os efeitos indesejáveis da volatilidade dos investimento s, têm determinado a crescente vulnerabilidade da economia internacional, especialmente nos países periféricos.

Para Meric et al. (2001), a correlação entre os EUA, Argentina, Brasil, Chile e México aumentou os benefícios da diversificação da carteira nestes mercados de ações, porém esta correlação teve diminuição considerável durante o período de fevereiro 1984 a fevereiro de 1995. A implicação disso é que os investidores norte-americanos exigiram retornos mais elevados de seus investimentos nos mercados de ações da América Latina a ser compensados pelos decrescentes benefícios da diversificação da carteira desses mercados ao longo do tempo. Étambém possível argumentar que o risco de mercado foi reduzido nesses mercados após os processos de abertura e de liberalização que ocorreram.

Conforme Gimenes & Famá (2003), todo investimento busca retorno, seja por especulação ou aplicação real, por isso o mercado de capitais reflete diretamente a disposição de se investir em ativos financeiros e, as bolsas de valores representam esse mercado nos mais diversos países. As bolsas de valores, que no passado tinham seus índices divulgados após o fechamento das operações, atualmente tem seu desempenho conhecido em tempo real.

Economistas têm dedicado esforço considerável para entender o que pode fazer com que os preços das ações mudem de forma tão dramática em face de aparentemente pequenas mudanças em fundamentos econômicos e, se tais forças ainda estão presentes nos mercados. O consenso entre os formuladores de políticas e acadêmicos convergem na culpabilidade de estratégias de cobertura que orienta a vender ações quando os preços começaram a declinar (Barlevy & Veronesi, 2003).

Segundo Wang et al. (2009), estudos tem se concentrado principalmente sobre os fatores que causam os crashes no mercado de ações, sobre a volatilidade, e os co-movimentos destes mercados de ações durante e após os crashes. No entanto, o impacto sobre os retornos das ações das empresas durante este período não tem recebido atenção suficiente.

Diante disto, a questão problema deste estudo consiste em qual o impacto financeiro no retorno das ações em empresas latino americanas? Sendo assim, o objetivo deste estudo é analisar o impacto financeiro no retorno das ações em empresas latino americanas. Esta pesquisa considera os períodos de maiores baixas das ações entre dezembro de 2007 e dezembro de 2012.

Como justificativas que motivaram esta pesquisa, são destacados estudos como de Kothari, Lewellen & Warner (2003) que analisaram a reação do mercado de ações ao anúncio dos ganhos de organizações. A pesquisa mostrou que a relação entre retornos e ganhos é substancialmente diferente em dados agregados. Primeiro, os retornos não estão relacionados aos ganhos do passado, o que sugere que os preços n ão reagem ao anuncio dos ganhos; em segundo lugar, retornos agregados são negativamente correlacionados com ganhos simultâneos. Estes achados sugerem que os ganhos e taxas de desconto se movem juntos ao longo do tempo e, fornece novas evidências de que choques de taxas de desconto explicam uma fração significativa dos retornos das ações agregadas. Estes resultados diferem de pesquisas anteriores que mostram que, para as empresas individuais, os preços das ações reagem positivamente ao anúncio de lucro, mas requerem vários trimestres para refletir totalmente as informações no resultado.

A pesquisa de Chen & Zhang (2007) fornece evidências de os fundamentos da contabilidade podem explicar as variações transversais em retornos das ações. De acordo com o estudo, os retornos das ações estão relacionados com a rentabilidade dos ganhos, investimento de capital, as mudanças na rentabilidade, oportunidades de crescimento e com as alterações na taxa de desconto. Destes cinco fatores, os quatro primeiros se relacionam com os fluxos de caixa da empresa decorrente de rentabilidade e escala de operações e da taxa de desconto afeta os preços dos fluxos de caixa futuros.

No estudo de Galdi & Lopes (2008), foi analisada a relação entre o lucro contábil e o preço das ações no mercado latino-americano. Encontraram evidências que existe um relacionamento de longo prazo entre o lucro e os preços das ações para a maior parte das empresas analisadas, ou seja, há uma relação entre o preço de uma ação com o lucro da empresa. Outro ponto identificado é a percepção da maior volatilidade em relação à média do lucro por ação em comparação ao preço da ação, adicionalmente os resultados indicam que o lucro apurado pela contabilidade argentina, que possui uma característica menos ortodoxa do que a de outros países da América Latina tem maior relação causal com o preço da ação do que os lucros dos outros países da região.

Com o intuito de tentar identificar uma possível ligação entre crashes de preços de ações e cobertura da mídia, utilizando dados de mercados de ações japonesas e artigos de jornal, Aman (2013), encontrou evidência que indicam que a frequência de crashes aumenta com a cobertura da mídia e sua concentração sazonal. Este achado apoia a noção de que a cobertura intensiva da mídia sobre uma empresa provoca reações extremamente grandes no mercado.

2. Aspectos Metodológicos

Para verificar o impacto financeiro empresarial dos retornos das ações das empresas latino americanas nos períodos de maior queda das ações, realizou-se uma pesquisa descritiva, por meio de pesquisa documental, com abordagem quantitativa.

2.1. Características da Amostra

A amostra para cada evento consiste no valor mais baixo das ações ordinárias de empresas latino americanas. Os dados referentes ao valor das ações de cada empresa foram obtidos na base de dados Worldscope da agência Thomson ® .

Para análise dos dados foram destacados vinte e uma das ações com menor preço entre o período de dezembro de 2007 a dezembro de 2012 para compor a janela de eventos, considerando os dados trimestralmente. As datas das janelas foram selecionadas levando-se em consideração o período de divulgação das demonstrações contábeis das organizações, que conforme Aman (2013), as reações de mercado são particularmente influenciadas pelas informações oficiais de divulgação, como anúncios de resultados contábeis. As janelas de eventos estão descritas na Tabela 1.

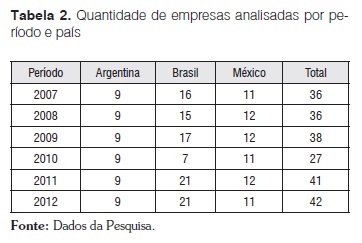

Para alcançar o objetivo da pesquisa que foi analisar o impacto financeiro no retorno das ações em empresas latino americanas, com base em dados dos períodos de maiores baixas das ações, o universo de companhias pesquisadas foras as de capital aberto da América Latina que possuem ADR's (American Depositary Receipts recibos americanos de depósito de ações), independentemente do nível de emissão e do setor de atuação, cujas negociações se encontram ativas nas Bolsas de Valores de Nova Iorque (New York Stock Exchange, NYSE), Americana (American Stock Exchange, AMEX) e NASDAQ (National Association of Securities Dealers Automated Quotation), ativas no ano de 2014. A amostra final ficou constituída pelas quantidades de empresas apresentadas na tabela 2, que destaca a quantidade por período e país.

A escolha deste grupo deve-se ao fato de que as empresas que emitem ADR's devem se enquadrar a padrões mais rígidos de Governança Corporativa, devendo apresentar em média melhor qualidade de Governança do que as outras de seu país de origem, conforme apresenta Silveira (2004). As empresas com tais características ficaram restritas aos países Argentina, Brasil e México pois representarem a maior parte das empresas latino americanas que emitiram ADRs, são os países que possuem a quantidade de dados disponíveis para a referida análise. Além disso, estes países estão correspondem as três maiores economias da América Latina. Justas foram responsáveis por 70% do PIB nominal da América Latina no ano de 2012 conforme dados do Banco Mundial (World Bank, 2014). Para a elaboração da análise foram excluídas as empresas que não possuíam todos os dados na base, para que permitissem as informações necessárias para sua análise.

2.2. Análise Descritiva das Variáveis

Os dados referentes as variáveis do estudo foram coletadas na base de dados Worldscope da agência Thomson ® . A coleta nesta base deu-se em abril de 2014 e os valores monetários estão apresentados em dólar, conforme dispõem diretamente na base Thomson ® . As variáveis estão descritas no Tabela 3.

Tabela 4. Os valores médios das perdas de retorno na tabela são menores do que as perdas de valor ponderado em índices do crash de eventos, o que implica que as empresas de maior porte são geralmente afetadas mais severamente do que as empresas de menor porte. O máximo, mínimo, e figuras de desvio-padrão indicam que todas as variáveis têm ampla gama de valores, prometendo bons resultados com a análise de regressão.

Conforme Wang, Meric, Liu & Meric (2009), estudos empíricos indicam que os retornos das ações tendem a ser desviados para à direita, com um coeficiente de assimetria positivo durante os períodos normais. No entanto, as estatísticas de coeficiente negativas de assimetria, destacados na Tabela 3, indicam que os crashes dos retornos das ações são geralmente distorcidos para a esquerda.

As estatísticas descritivas para todas as baixas indicam características comuns. As distribuições da maioria das variáveis explicativas, exceto as distribuições o Beta, o PC+PñC, Vendas por ação, ROE por ação e Book Value por ação, tem assimetria positiva. O Beta tem assimetria negativa em todos as baixas de ações.

Uma janela de evento é utilizada para cada maior baixa do período analisado. Calculou-se os menores preços das ações (Pricelow) para a janela do evento, e usou-se como variável dependente na seguinte regressão linear:

Sendo:

- Pricelow é o menor preço das ações no período;

- β 0 é a constante, β1 a β7 são os coeficientes de regressão;

- Beta é o calculado para o CAPM;

- AC+AñC representa o tamanho da empresa;

- PC+PñC representa as dívidas da empresa;

- Vendas por ação representa o volume de vendas que a empresa realiza;

- Book Value por ação representa Valor Patrimonial da Ação;

- Cash Flow por ação representa o fluxo de caixa por ação.

3. Análises dos Resultados

Ao se analisar os dados relacionados ao impacto financeiro no retorno das ações das empresas mexicana, por meio dos coeficientes de regressão nos períodos em que aconteceram as maiores baixas, pode-se observar, na Tabela 5, que a maioria das regressões representaram cerca de 86,77%, em média, da variação do retorno das ações das empresas mexicanas. No entanto, em dezembro de 2007, dezembro de 2008 e março de 2009, nenhuma das variáveis do modelo foram significativas para explicar as quedas nos retornos das ações. Ou seja, nesse período houveram outras variáveis que possam ter ocasionada a queda do preço das ações das empresas mexicanas.

Em março de 2010 e junho de 2010, duas variáveis do estudo foram significativas para o modelo em 5%: o ROE por ação e o Book Value por ação. Já em dezembro de 2011, a maioria das variáveis apresentaram-se significativas à 1% e a 5% para o modelo, sendo que somente vendas por ação não foi significativo. Nos trimestres de março de 2012 e junho de 2011, duas variáveis foram significativas à 10% para o modelo, sendo o Beta e vendas por ações. Nos demais trimestres, não houveram variáveis significativas para o modelo.

Conforme a Tabela 5, o Beta foi estatisticamente significante à 5% na regressão de dezembro de 2011 e março de 2010, não sendo significativo nas outras regressões. O sinal do coeficiente foi diferente nas duas regressões significativas, o que implica que as ações com betas maiores incorrem em maiores ou menores perdas no crash da bolsa.

Conforme Wang et al. (2010), o CAPM prevê que os retornos de ações com um beta mais elevado têm propensão a queda mais rápido do que a média de retorno para a carteira de mercado em um mercado em queda como um todo. Os autores encontraram em seu estudo, o coeficiente de BETA significativo em todas as três regressões analisada ao nível de 1%, com um sinal negativo. Isso indica que as ações com um beta mais elevado perderam mais valor na crise de 2008, como previsto pela teoria.

A variável ROE por ação foi estatisticamente significativa à 1% na regressão de junho de 2010, e à 5% nas regressões de março de 2010 e dezembro de 2011, não sendo significativo nas outras regressões. Em duas das regressões o sinal do coeficiente foi positivo, o que implica que ações com retornos sobre o patrimônio líquido maiores incorrem em maiores perdas no crash da bolsa.

Esse resultado foi contrário ao encontrado por An & Zhang (2013) e Hutton, Marcus & Tehranian (2009), em que, encontraram o ROE altamente significativo, mas com um coeficiente negativo. Segundo os autores, esse fato implica em que as empresas com bom desempenho operacional tem menor risco de queda durante o ano.

Outra variável que foi estatisticamente significativa em dois dos períodos analisados, sendo este o Book Value por ação, ocorridos em março de 2010 e dezembro de 2011, à 5%. O sinal do coeficiente foi diferente nas duas regressões significativas, o que implica que as ações com um maior valor patrimonial por ação incorrem em maiores ou menores perdas na queda da bolsa.

A variável Crash flow por ação apresentou-se estatisticamente significante ao nível de 1% nos períodos de junho de 2011 e dezembro de 2011. O sinal do coeficiente foi positivo nas duas regressões, o que significa que em ações com um fluxo de caixa maior tendem a incorrerem em maiores perdas na queda da bolsa.

Wang et al. (2009) encontraram em seu estudo o coeficiente de regressão para o crash flow positivo significativo nos períodos de 1987/2, 1997, e 1998, indicando que as ações com alto crash flowperderam menos valor nessas quedas. No entanto, o coeficiente de regressão teve um sinal negativo inesperado para a regressão de 2001, o que implica que as ações com maior crash flow perderam mais valor naquela queda. Já as variáveis AC+AñC, PC+PñC e Vendas por ação foram estatisticamente significantes (1% e 5%) em somente um dos períodos analisados. O sinal dos coeficientes foi positivo e negativo.

Com relação às empresas argentinas, pode-se observar, na Tabela 6, que a maioria das regressões representaram cerca de 84,24%, em média, da variação do retorno das ações das empresas argentinas. Dezembro de 2007 foi o período em que a maioria das variáveis do modelo foram significativas à 5%, sendo que somente o Crash flow por ação que não foi significativo. Ainda, no trimestre de março de 2010 houve duas variáveis significativas à 5% , que foram o Beta e o Ativo Total, e uma à 10%, tamanho; assim como no trimestre de junho de 2012 em que houve duas variáveis com significância à 10%, PC+PñC e vendas por ação. Nos outros períodos não houve significâncias das variáveis isoladamente para o modelo.

O Beta foi estatisticamente significante à 5% na regressão de dezembro de 2007 e março de 2010, não sendo significativo nas outras regressões. O sinal do coeficiente foi negativo nas duas regressões significativas, o que implica que as ações com betas maiores incorrem em maiores perdas no crash da bolsa. Esse resultado corrobora com o encontrado por Wang et al. (2010), em que os autores encontraram em seu estudo, o coeficiente de BETA significativo em todas as três regressões analisada ao nível de 1%, com um sinal negativo. Isso indica que as ações com um beta mais elevado perderam mais valor na crise de 2008, como previsto pela teoria.

A variável tamanho (AC+AñC) também foi significativa a nível de 5% na regressão de dezembro de 2007 e à 10% em março de 2010, não sendo significativo nas outras regressões. Além disso, o sinal do coeficiente foi diferente nas duas regressões, sugerindo maiores perdas em dezembro de 2007 e menores perdas em março de 2010.

Lau, Lee & Mcinish (2002) encontraram resultados relacionados ao tamanho quando analisaram empresas da Cingapura e da Malásia. Houve relacionamentos negativos para as empresas dos dois países entre tamanho e retorno das ações. Da mesma f-orma, Wang et al. (2010) encontraram para o mercado de 2008, em crise, o coeficiente de regressão do tamanho significativo ao nível de 1% em todos os três modelos de regressão analisados, com sinal negativo. Isso indica que as grandes empresas perderam mais valor em comparação com empresas menores no mercado de ações de 2008.

No entanto, Wang et al. (2009) demonstraram que os retornos de ações de grandes empresas respondem mais rápido e levam os retornos das ações de pequenas empresas no sentido descendente no crash da bolsa.

Com relação às dívidas das empresas, a variável PC+PñC foi estatisticamente significante à 5% na regressão de dezembro de 2007 e à 10% de junho de 2012. Segundo Wang et al. (2009) esses níveis de significância e em poucos períodos implicam uma associação relativamente fraca. O sinal do coeficiente foi diferente nas duas regressões. O sinal negativo indica que as empresas com taxa de dívidas mais elevados incorrem em maiores perdas no período do crash, e implicam em risco de falência (Wang et al., 2009).

A variável vendas por ações foi estatisticamente significativa a 5% na regressão de dezembro de 2007 e a 10% de junho de 2012. O sinal do coeficiente foi diferente nas duas regressões, sugerindo maiores perdas em dezembro de 2007 e menores perdas em março de 2010. Lau, Lee & Mcinish (2002) encontraram em seu estudo, para empresas de Cingapura, uma relação negativa estatisticamente significativa entre o crescimento das vendas e o retorno das ações.

Já as variáveis ROE por ação, Book value por ação e Cash Flow por ação foram estatisticamente significantes (5%) em somente uma das regressões. O sinal do coeficiente do Book Value por ação e do Cash Flow por ação foi negativo, representando uma perda maior no período do crash, e do ROE por ação foi positivo.

Com relação às empresas brasileiras, pode-se observar, na Tabela 7, que a maioria das regressões representaram cerca de 58,33%, em média, da variação do retorno das ações das empresas brasileiras. As regressões dos dois trimestres que tiveram maiores quedas em 2010 não foram significantes, por isso foram retiradas da análise.

As empresas brasileiras não apresentaram nenhum período com mais de duas variáveis estatisticamente significativas. No trimestre de dezembro de 2007 e dezembro de 2008, a variável vendas por ações foi significativa ao nível de 5% e 10%, respectivamente. Os sinais dos coeficientes nas duas regressões foram positivos, o que significa que quanto maior as vendas por ação, maior as perdas durante as quedas das bolsas.

Já em setembro de 2011 e junho de 2012, a variável Beta foi significativa a nível de 10%, sendo que nos dois períodos o sinal dos coeficientes foi negativo. Dessa forma, pode-se inferir que quanto maior o beta das ações menores as quedas durante os crashes das bolsas.

Dessa forma, os resultados encontrados em todos os países observados vão ao encontro dos resultados encontrados por Chen & Zhang (2007), que encontraram que os retornos das ações estão relacionados com a rentabilidade dos ganhos, investimento de capital, e as mudanças na rentabilidade e oportunidades de crescimento, bem como a alterações na taxa de desconto. Destes cinco fatores, os quatro primeiros se relacionam com os fluxos de caixa da empresa decorrente de rentabilidade e escala de operações e da taxa de desconto afeta os preços dos fluxos de caixa futuros.

Além disso, Miyajima & Yafeh (2007) também encontraram que o tamanho da empresa e a relação de Market-to-book estavam entre as variáveis que mais influenciaram os desempenhos das empresas durante a crise bancária chinesa de 19995 a 2000. Jiang & Lee (2007) também encontraram que o índice de book-to-market como um importante determinante de rentabilidade futura.

5. Considerações Finais

Estudar os crashes das bolsas de valores tem sido um tópico de pesquisa popular em finanças. No entanto, estudos anteriores se concentram nas causas gerais e volatilidade dos mercados de ações, durante e após os crashes. Dessa forma, esse estudo buscou analisar o impacto financeiro no retorno das ações em empresas latino americanas. Neste trabalho, foi utilizado a metodologia de análise de regressão dados em painéis para estudar esta questão com uma grande amostra de empresas latino americanas, em 21 eventos durante o período de dezembro de 2007 a dezembro de 2012.

Os resultados apontam que os fatores que influenciam as quedas dos retornos das bolsas variam em cada período, e para cada país. Para as empresas mexicanas encontrou-se que os retornos das ações estão relacionados com o beta da ação, o ROE por ação, o Book Value por ação e o fluxo de caixa. Para as empresas argentinas os retornos estão relacionais com o beta da ação, o tamanho da empresa, suas dívidas e às vendas. Já as empresas brasileiras, somente a variável venda por ação e o beta das ações demonstraram influenciam no retorno das ações. Dessa forma, não pode-se generalizar os motivos que causam as quedas.

Como limitações do estudo tem-se ainda poucos estudos na área, o que dificulta a comparação dos resultados. Além disso, a coleta de dados é dificultada por não haver um histórico dos maiores craches diários das bolsas, o que auxiliaria no estudo. Como sugestão de trabalhos futuros tem o estudo de crashes em outras bolsas para comparação dos fatores que possam influenciam. Além disso, utilizar-se de outros modelos para a permitir melhor comparabilidade.

6. Referências

1. An, H., & Zhang, T. (2013). Stock price synchronicity, crash risk, and institutional investors. Journal of Corporate Finance, 21, 1-15. doi: 10.1016/j.jcorpfin.2013.01.001 [ Links ]

2. Aman, H. (2013). An analysis of the impact of media coverage on stock price crashes and jumps: Evidence from Japan. Pacific-Basin Finance Journal, 24, 22-38. doi: 10.1016/j.pacfin.2013.02.003 [ Links ]

3. Barlevy, G., & Veronesi, P. (2003). Rational panics and stock market crashes. Journal of Economic Theory, 110(2), 234-263. doi: 10.1016/S0022-0531(03)00039-5 [ Links ]

4. Chan, H., Chang, X., Faff, R., & Wang, G. (2010). Financial constraints and stock returns-Evidence from Australia. Pacific-Basin Finance Journal, 18(3), 306-318. doi: 10.1016/j.pacfin.2010.02.004 [ Links ]

5. Chen, P., & Zhang, G. (2007). How do accounting variables explain stock price movements? Theory and evidence. Journal of Accounting and Economics, 43(2), 219-244. doi: 10.1016/j.jacceco.2007.01.001 [ Links ]

6. Cunha, A. M. (2002). Crises financeiras: o que há de errado? Ensaios FEE, 23(1), 203-228. [ Links ]

7. Galdi, F. C., & Lopes, A. B. (2008). Relação de longo prazo e causalidade entre o lucro contábil e o preço das ações: evidências do mercado latino-americano. Revista de Administração, 43(2), 186-201. http://dx.doi.org/10.1590/S0080-21072008000200006 [ Links ]

8. Garber, P. M. (1990). Famous first bubbles. The Journal of Economic Perspectives, 35-54. DOI: 10.1257/jep.4.2.35 [ Links ]

9. Gimenes, C. M., & Famá, R. (2003). A correlação entre o risco país e índices de bolsa da América latina: um estudo exploratório. Caderno de pesquisas em administração, 10, 39-50. [ Links ]

10. Hutton, A. P., Marcus, A. J., & Tehranian, H. (2009). Opaque financial reports, R-square, and crash risk. Journal of Financial Economics, 94(1), 67-86. http://dx.doi.org/10.2139/ssrn.1115967 [ Links ]

11. Jiang, X., & Lee, B. (2007). Stock returns, dividend yield, and book-to-market ratio. Journal of Banking & Finance, 31(2), 455-475. doi: 10.1016/j.jbankfin.2006.07.012 [ Links ]

12. Kothari, S. P., Lewellen, J., & Warner, J. B. (2003). Stock returns, aggregate earnings surprises, and behavioral finance. Journal of Financial Economics, 79(3), 537-568. doi: 10.1016/j.jfineco.2004.06.016 [ Links ]

13. Lau, S. T., Lee, C. T., & Mcinish, T. H. (2002). Stock returns and beta, firms size, E/P, CF/P, book-to-market, and sales growth: evidence from Singapore and Malaysia. Journal of multinational financial management, 12(3), 207-222. doi: 10.1016/S1042-444X(01)00051-2 [ Links ]

14. Masih, A. M.M., & Masih, R. (1997). Dynamic linkages and the propagation mechanism driving major international stock markets: an analysis of the pre-and post-crash eras. The Quarterly Review of Economics and Finance, 37(4), 859-885. doi: 10.1016/S1062-9769(97)90008-9 [ Links ]

15. Meric, G., Leal, R. P. C., Ratner, M., & Meric, I. (2001). Co-movements of US and Latin American equity markets before and after the 1987 crash. International Review of Financial Analysis, 10(3), 219-235. doi: 10.1016/S1057-5219(01)00053-9 [ Links ]

16. Miyajima, H., & Yafeh, Y. (2007). Japan's banking crisis: An event-study perspective. Journal of Banking & Finance, 31(9), 2866-2885. doi: 10.1016/j.jbankfin.2007.03.006 [ Links ]

17. Silveira, A. D. M. D. (2004).Governança Corporativa e Estrutura de Propriedade: Determinantes e Relação com o Desempenho das Empresas no Brasil. 2004. 250 f. Tese (Doutorado em Administração) Departamento de Administração da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo. [ Links ]

18. Singh, A., & Weisse, B. A. (1998). Emerging stock markets, portfolio capital flows and long-term economie growth: Micro and macroeconomic perspectives. World Development, 26(4), 607-622. doi: 10.1016/S0305-750X(98)00003-5 [ Links ]

19. Xu, N., Jiang, X., Chan, K. C., & Yi, Z. (2013). Analyst coverage, optimism, and stock price crash risk: Evidence from China. Pacific-Basin Finance Journal, 25, 217-239. doi: 10.1016/j.pacfin.2013.09.001 [ Links ]

20. Wang, J., Meric, G., Liu, Z., & Meric, I. (2009). Stock market crashes, firm characteristics, and stock returns. Journal of Banking & Finance, 33(9), 1563-1574. doi: 10.1016/j.jbankfin.2009.03.002 [ Links ]

21. Wang, J., Meric, G., Liu, Z., & Meric, I. (2010). A Comparison of the Determinants of Stock Returns in the 1987 and 2008 Stock Market Meltdowns. Banking and Finance Review, 1(2), 15-26. [ Links ]

22. World Bank. (2000). Global Development Finance, 2000. Washington, DC: World Bank. Disponível em:http://www-wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2000/12/20/000094946_00072505411342/Rendered/PDF/multi_page.pdf . Acesso em: 27 mar 2014. [ Links ]