Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.24 no.2 Bogotá July/Dec. 2016

https://doi.org/10.18359/rfce.2213

DOI: http://dx.doi.org/10.18359/rfce.2213

CARACTERIZACIÓN FINANCIERA DE LAS EMPRESAS GENERADORAS DE ENERGÍA COLOMBIANAS (2005-2012)*

COLOMBIAN ENERGY GENERATING COMPANIES FINANCIAL CHARACTERIZATION (2005-2012)

CARACTERIZAÇÃO FINANCEIRA DAS EMPRESAS COLOMBIANAS GENERADORAS DE ENERGIA (2005-2012)

AMANDA LUCÍA RESTREPO LONDOÑO**, & CLAUDIA INÉS SEPÚLVEDA RIVILLAS***

UNIVERSIDAD DE ANTIOQUIA

* Artículo derivado de trabajo de grado para obtener el título de Magister en Administración de la Facultad de Ciencias Económicas Universidad de Antioquia. Trabajo finalizado el 28 de marzo de 2014.

** Administradora de Empresas de la Universidad de Antioquia, Magister en Administración de la Universidad de Antioquia. Profesional Financiero, Unidad de Soluciones de TI Corporativas, Empresas Públicas de Medellín E.S.P. Profesora de Cátedra de la Universidad de Antioquia, Facultad de Ciencias Económicas, Departamento de Ciencias Administrativas, adscrita al Grupo de Investigación en Finanzas GIFi. Dirección postal: Calle 67 N0. 53-108, Bloque 13, Oficina 114. Universidad de Antioquia, Facultad de Ciencias Económicas, Departamento de Ciencias Administrativas (Medellín, Colombia). Teléfono: (574) 3807921. Correo electrónico: amanda.restrepo@udea.edu.co.

*** Administradora de Empresas de la Universidad de Antioquia, Especialista en Finanzas, Preparación y Evaluación de Proyectos de la Universidad de Antioquia, Magíster en Finanzas de la Universidad Eafit y Estudiante de Doctorado en Dirección de Empresas de la Universidad de Valencia. Profesora de la Universidad de Antioquia, Facultad de Ciencias Económicas, Departamento de Ciencias Administrativas, adscrita al Grupo de Investigación en Finanzas GIFi. Correo electrónico: claudia.sepulveda@udea.edu.co.

Restrepo, A. & Sepúlveda, C. (2016). Caracterización financiera de las empresas generadoras de energía colombianas (2005 - 2012). En: Revista de la Facultad de Ciencias Económica: Investigación y Reflexión. rev.fac.cienc.econ, XXIV (2), DOI: http://dx.doi.org/10.18359/rfce.2213.

JEL: M41, G28, G32, L13Recibido/ Received/ Recebido: 4/10/2014 - Aceptado/ Accepted / Aprovado: 24/11/2015

Resumen

El presente documento tiene como objetivo principal la caracterización desde el punto de vista financiero de las empresas de generación más representativas que transaron en bolsa entre los años 2005 a 2012. La generación de energía en Colombia se encuentra concentrada en cinco empresas de acuerdo con volúmenes de generación y ventas en los mercados regulado y no regulado. Estas empresas se caracterizaron a partir del análisis de indicadores financieros y correlaciones entre ellos, la demanda de energía y la entrada en operación de centrales de generación. Como resultado se evidencia la relación directa de la demanda de energía en el crecimiento de ingresos operacionales, inversiones en Propiedad, Planta y Equipo e indicadores financieros, además de una estructura financiera representada en activos fijos y financiación de largo plazo.

Palabras clave: Generación de energía; Concentración del mercado; Análisis financiero; Plantas generadoras.Abstract

This document has as its main objective the characterization from the financial point of view of most representative companies that traded on the stock market power generation from 2005 to 2012. Power generation in Colombia is concentrated in five companies according to generation volumes and sales in the regulated and unregulated markets. These companies were characterized from the analysis of financial indicators and correlations among them; the energy demand and the entry into operation of power plants. As a result is evident the direct relationship of energy demand growth in operating income, investments in property, plant and equipment and financial indicators; in addition to a financial structure shown in fixed assets and long-term financing.

Keywords: Power generation; Market concentration; Financial analysis; Generating plants.Resumo

O presente documento tem como objetivo principal caracterizar, desde o ponto de vista financeiro, as empresas de geração mais representativas que operaram em carteira entre os anos 2005 a 2012. A geração de energia na Colômbia está concentrada em cinco empresas de acordo com volumes de geração e vendas nos mercados regulados e não regulados. Estas empresas se caracterizaram a partir da análise de indicadores financeiros e correlações entre eles, da demanda de energia e da entrada em operação de centrais de geração. Como resultado se evidencia a relação direta da demanda de energia no crescimento de rendimentos operacionais, investimentos em Propriedade, Planta e Equipamento e indicadores financeiros, além de uma estrutura financeira representada em ativos fixos e financiamento de longo prazo.

Palavras chave: Geração de energia; Concentração do Mercado; Análise financeira; Fábricas geradoras.

1. Introducción

El sector eléctrico colombiano se ha convertido en uno de los más fuertes en la economía nacional, por esta razón, en 1995 se creó la Bolsa de Energía, donde se realizan las operaciones comerciales entre agentes que participan en los negocios de generación, transmisión, distribución y comercialización de energía eléctrica.

El presente estudio se centró en las empresas de Generación de Energía en Colombia, debido a que las investigaciones realizadas, algunas mencionadas en el presente trabajo, se han limitado a su participación en la Bolsa de Energía y por ende en el Mercado de Energía Mayorista -MEM-, evaluando variables como el precio y el cubrimiento de la demanda a lo largo de la existencia del mercado y en función de las proyecciones realizadas por la Unidad de Planeación Minero Energética -UPME-, sin profundizar en los efectos financieros internos que tienen estas variables para las empresas.

De acuerdo con lo anterior, el presente trabajo tuvo como objetivo principal la caracterización desde el punto de vista financiero de las empresas de generación más representativas que transaron en la Bolsa durante el periodo 2005-2012; y como objetivos específicos la identificación de los agentes con una participación representativa en las transacciones del mercado, el análisis financiero de los agentes generadores y la identificación de los factores relacionados con la demanda de energía.

Para lograr estos objetivos, inicialmente se identificaron las empresas más representativas en cuanto a generación real de energía y ventas totales, posteriormente se calcularon los indicadores financieros tradicionales de liquidez, rentabilidad, endeudamiento y actividad para correlacionar estos resultados con la demanda de energía regulada y no regulada, y finalmente con la entrada en operación de centrales de generación durante el período de análisis.

A partir de los resultados, se aporta a la literatura existente sobre la evolución financiera de los agentes generadores y de esta forma se apoya en el estudio de los planes de inversión y expansión del Sistema Eléctrico Nacional, para el cubrimiento de la demanda de energía proyectada durante los próximos años (Restrepo & Sepúlveda, 2014).

Este documento está conformado por cinco partes incluyendo esta introducción, la segunda presenta el marco de referencia, en tercer lugar la metodología, como cuarto aparte la sección de resultados y finalmente conclusiones del estudio.

2. Marco de referencia

2.1. Mercados y bolsa de energía en Colombia

Se han realizado varias investigaciones que abarcan diferentes aspectos propios de los mercados de energía, la modelación de los precios y su estructura, además de la evolución de la Bolsa de Energía en Colombia, entre las que se encuentran las siguientes:

Para la región andina, Bastidas, Montoya & Velásquez (2008), plantean que el sector eléctrico se encuentra en la etapa donde se busca la integración entre países con el fin de obtener ganancias por medio de la eficiencia energética, la complementariedad y las diversas fuentes de energía; por este motivo, el Observatorio Colombiano de Energía y el Grupo de Energía de la Facultad de Minas de la Universidad Nacional realizaron una investigación, que planteó como objetivo general la búsqueda e identificación de las tendencias más importantes de la evolución de los mercados energéticos colombiano y de la Comunidad Andina de Naciones (CAN); el estudio concluye indicando las cinco tendencias más marcadas para el sector eléctrico: intercambios regionales de electricidad, demanda alta, ambiente político y legislación, medio ambiente y tecnología.

En el mismo año, Cadena, Botero, Táutiva, Betancur & Vesga (2008), realizaron una investigación llamada "Regulación para incentivar las energías alternas y la generación distribuida en Colombia", financiado por Colciencias e Isagén, en el que se estudió la normatividad y regulación a nivel nacional e internacional para fomentar la generación de energía a partir de fuentes alternativas; en este se plantean tres escenarios, uno inicial que consiste en mantener la política actual en cuanto a generación a partir de fuentes alternativas, el segundo que implica una política gradual de fomento y el tercer escenario, plantea una intervención agresiva, donde se incluya una política que permita internalizar los costos y beneficios externos a la evaluación de proyectos que permita una adecuada recuperación del capital invertido.

El mercado colombiano y específicamente las empresas de generación son abordadas por Zapata (2011), en el estudio: "Evaluación del comportamiento de la competencia en la actividad de generación de energía en el mercado mayorista colombiano, bajo condiciones de oligopolio", concluyendo que debido a la capacidad de algunos de los agentes generadores tienen la posibilidad de influir en los precios de cierre del mercado, dejando a la demanda un papel decisivo en la fijación de estos.

Todos estos estudios han sido realizados para modelar variables que afectan las transacciones en la Bolsa de Energía, en un mercado que opera bajo el esquema de libre oferta y demanda y en el que se minimizan los costos de operación del Sistema Eléctrico Colombiano, la creación de la Bolsa se dio a partir de la apertura del negocio de la energía al sector privado y la separación de las actividades de generación, transmisión, distribución y comercialización de la electricidad, esta nueva forma de operación fue permitida por la Ley 142 de 1994 (Ley de Servicios Públicos Domiciliarios) y la Ley 143 de 1994 (Ley Eléctrica), en las que se introdujo el modelo de mercados de competencia en Colombia (Zapata, 2011; ISA, 2005).

En sus inicios, la Bolsa fue administrada por Interconexión Eléctrica S.A (ISA), actualmente, ésta administra el MEM y es operada por la filial de ISA, Expertos en Mercados XM S.A, bajo las normas establecidas por la Comisión de Regulación de Energía y Gas (CREG); cuenta con la participación de empresas de generación, transmisión y comercialización de energía, además de los clientes (Gil & Maya, 2008).

En esta operación, una de las variables con mayor influencia al interior de los mercados de energía, especialmente el colombiano durante los últimos 17 años es el Precio, hallado teóricamente a partir de modelos estadísticos, en los que se incluyen variables como la volatilidad, entendida como una medida de cambios inesperados en el precio de un bien, que puede ser estimada a partir de datos históricos, también se incluye la variable error, que indica el porcentaje de ajuste del modelo a la predicción del precio en el mercado (Gil & Maya, 2008); sin embargo, los precios de la energía al igual que cualquier otro bien sujeto de oferta y demanda son calculados en el punto de equilibrio entre estas dos variables, es decir, en el precio en que oferentes y demandantes están en condiciones de realizar negociación por medio de contratos, sin desestimar variables asociadas a la Generación de energía, proceso mediante el cual se transforma la energía disponible en una fuente de tipo hídrico, térmico o eólico, en energía eléctrica, que posteriormente es amplificada para su transmisión en el Sistema Eléctrico Nacional (Zapata, 2011).

2.2. Análisis financiero del sector

Para las empresas generadoras, el precio de la energía es un factor determinante de los ingresos y por tanto de sus Estados Financieros Básicos, inicialmente del Estado de Resultados, donde se evidencian los resultados de un periodo en términos de utilidades o pérdidas, reflejadas en el Balance General, compuesto por las fuentes de financiación tanto internas como externas -Pasivo y Patrimonio y el destino de esta inversión -Activos (Correa, 2005).

A partir del Estado de Resultados y Balance General es posible realizar un Análisis Financiero que permita evaluar el desempeño de la empresa en términos de la administración, además, este es utilizado para identificar la conveniencia de invertir en proyectos de expansión, tales como los proyectos de generación que se encuentran emprendiendo las empresas colombianas con el fin de responder ante la demanda proyectada por los convenios de Interconexión Eléctrica entre Colombia, Chile, Ecuador y Perú, que se encuentra en fase de estudio y planeación (Gudiño & Coral, 2001; El Espectador, 2011).

La caracterización financiera de las empresas de generación, puede ser realizada mediante la metodología de diagnóstico financiero integral, propuesta por Correa, Castaño & Mesa (2010), en la que se profundiza en elementos de análisis como el contexto macroeconómico y sectorial, además de las técnicas de análisis financiero convencionales como los indicadores financieros, razones calculadas con base en los estados financieros básicos, utilizadas para medir desempeño pasado y pronosticar resultados financieros futuros de las compañías a las que pertenecen. Estos indicadores, si bien proporcionan datos históricos, son usados para identificar fortalezas y debilidades internas que al compararlas con promedios de la industria y evolución histórica pueden proporcionar información significativa para estimar el desempeño futuro (Faruk & Alam, 2014); estos son clasificados en cuatro categorías:

• Liquidez, utilizados en la medición de la capacidad de las organizaciones para atender las obligaciones de corto plazo con recursos de igual temporalidad (Ortiz, 2003). Estos indicadores muestran resultados desde varias perspectivas con el total de los activos corrientes y de otra parte eliminando rubros como el inventario que es considerado el activo corriente menos líquido y la fuente más probable de pérdidas (Tugas, 2012).

• Rentabilidad, también llamados de rendimiento, utilizados para medir la efectividad de la administración de la empresa en cuanto al uso de los recursos y control de costos y gastos (Ortiz, 2003), además muestran la eficiencia y el rendimiento general de la empresa (Enekwe, Okwo & Ordu, 2013).

• Endeudamiento, indican el grado y la forma en que los acreedores participan de la financiación de los activos de la organización, al mismo tiempo sirven como una medida de riesgo para los acreedores y propietarios (Ortiz, 2003). Adicionalmente, estos indicadores son utilizados para evaluar el grado de obligaciones fijas en una empresa y la capacidad para dar servicio a la fuente de financiación (Erdogan, 2013).

• Actividad, son indicadores utilizados para medir el uso de los recursos, es decir, la capacidad de la empresa para gestionar sus activos, mediante la comparación de cuentas estáticas de Balance y cuentas dinámicas de Resultados (Ortiz, 2003; Erdogan, 2013).

3. Metodología

La metodología es de carácter cuantitativo y plantea un enfoque deductivo partiendo de la caracterización desde el punto de vista financiero de las empresas de generación más representativas que transaron en la Bolsa durante el periodo 2005-2012; posteriormente la elaboración del análisis financiero de los agentes generadores y la identificación de los factores relacionados con la demanda de energía.

A continuación se encuentran las etapas desarrolladas en la ejecución del estudio:

3.1. Identificación de agentes generadores

En esta etapa se identificaron las empresas de generación de energía que tienen una participación representativa en las transacciones del mercado, mediante la información obtenida de la base de datos NEON de XM Expertos en Mercados S.A., donde las principales variables consultadas fueronGeneración real por agente generador y Ventas totales en Bolsa por agente generador, en unidad de medida de kwh (kilovatio hora), extractada en secuencia mensual para el período de tiempo de 2005 a 2012.

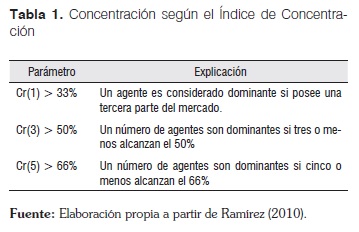

A partir de los datos extraídos se totalizó la energía generada y las ventas por cada uno de los agentes generadores, para posteriormente hallar su participación en el mercado, por medio de los índices de Concentración y Herfindahl-Hirschman, calculados de la siguiente manera:

Índice de Concentración:

Donde:

CRn= índice de concentración de las n empresas más grandes del mercado

Si= Porcentaje del mercado de la empresa i.

De acuerdo con este índice, la concentración en el mercado se define según Tabla 1.

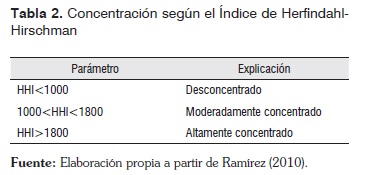

Así mismo, el Índice de Herfindahl-Hirschman, se calcula así:

Donde:

Si= Porcentaje de participación de cada empresa en el mercado.

La concentración en el mercado es definida según la Tabla 2.

3.2. Caracterización de indicadores financieros

Los indicadores financieros, tal como lo plantean Fontalvo & Morelos (2011), son producto de establecer relaciones numéricas entre cuentas del Balance General y/o el Estado de Pérdidas y Ganancias. Para el análisis se hace necesario relacionarlos unos con otros o realizar comparaciones entre empresas del mismo sector, es por este motivo que fueron calculados los indicadores por grupos como se presenta a continuación y posteriormente analizados en función primero de la evolución histórica en la empresa y en segundo lugar su posición frente a la industria.

Indicadores de liquidez, utilizados para medir la capacidad que tiene una empresa para atender sus obligaciones y compromisos en el corto plazo, y el grado de eficiencia en la generación de efectivo que permita cubrir los pasivos de la misma temporalidad, los indicadores pertenecientes a este grupo calculados para el presente trabajo son:

Indicadores de rentabilidad, buscan medir la efectividad de una empresa en el control de costos y gastos, en función de transformar los ingresos en utilidades, donde los márgenes son un componente importante de esta, en este grupo son calculados los siguientes indicadores:

Indicadores de Endeudamiento, estos indicadores tienen como objetivo medir el grado y la forma en que participan los acreedores en la financiación de una empresa, así como el riesgo que corren los propietarios frente a las fuentes externas de apalancamiento; para este grupo se calcularon los siguientes indicadores:

Indicadores de Actividad, con estos se busca medir la eficiencia con la que una empresa utiliza sus recursos, y la velocidad de recuperación de cada uno de estos; los indicadores calculados en este grupo son:

3.3. Relación: entrada en operaciones centrales de generación vs indicadores financieros

En esta etapa se buscó identificar la correlación existente entre los factores externos y el comportamiento financiero de las empresas de generación, entre estos factores se encuentran:

• Demanda Comercial de Energía, que considera la demanda de cada uno de los agentes comercializadores, los consumos propios de los agentes generadores y la participación en las pérdidas del Sistema de Transmisión Nacional (STN).

• Demanda Comercial no Regulada, que contempla la demanda de los comercializadores para atender sus clientes finales No Regulados y la participación en las perdidas del STN.

• Demanda Comercial Regulada, incluye la demanda de los agentes comercializadores para atender sus clientes finales Regulados y la participación en las perdidas del STN.

Los datos de series históricas de la demanda fueron extractados de la base de datos NEON en secuencia mensual para el período de tiempo de 2005 a 2012 en unidad de medida de kwh.

Adicionalmente, se tomaron los datos de las entradas en operación de nuevas plantas de generación, esta información fue obtenida de la base de datos de NEON a partir de la serie mensual de Generación real - Central por agente, identificando en el periodo 2005 a 2012 el año de inicio de reporte de generación por cada una de las nuevas centrales registradas por las empresas generadoras.

Para hallar la correlación existente entre cada uno de estos factores y los indicadores financieros calculados previamente fue utilizado el Software estadístico Statgraphics Centurion XVI, basando los cálculos en el coeficiente de correlación simple, como una medida del grado y la dirección de la asociación lineal existente entre dos variables, este coeficiente se define como:

A partir de este se puede probar que:

Donde:

• Correlación cercana a -1, indica que la asociación lineal existente entre las dos variables es casi perfecta de manera indirecta, lo cual significa que un aumento en la variable X causa disminuciones en la variable Y.

• Correlación cercana a 1, indica que la asociación lineal existente entre ambas variables es casi perfecta y directa, lo que significa que incrementos en la variable X causan incrementos en la variable Y.

• Correlación cercana a 0 indica que no existe asociación lineal entre las variables analizadas (Freund, Miller, & Miller, 2000).

3.4. Elaboración conclusiones y recomendaciones

En esta etapafueron recopiladas las conclusiones y recomendaciones obtenidas a lo largo del estudio.

4. Resultados

4.1. Selección de empresas

Inicialmente, se identificaron las principales empresas de generación, de acuerdo al grado de concentración en el mercado durante el período de tiempo analizado, encontrando que según el índice de concentración -CRn-, para la generación real en Colombia, el mercado se encuentra concentrado en tres empresas que representan más del 50% del mercado, igualmente se encuentra que seis empresas tienen una participación de más de 66% en la generación de energía, llegando en los años 2008, 2011 y 2012 casi al 90%, como se puede observar en la Ilustración 1.

Por su parte, las ventas totales de energía de los agentes generadores, se encuentran concentradas de forma similar, es decir, tres empresas representan más del 50% de las ventas durante el período de tiempo analizado y cinco empresas cuentan con más del 66% de las ventas totales, llegando en los años 2008 y 2011 a más del 90% del total de ventas registradas en la base de datos NEON. Esta situación puede ser observada en la Ilustración 2.

En términos de Índice de Herfindahl-Hirschman, el mercado de generación colombiano se encuentra entre 2005 y 2012 moderadamente concentrado, sin embargo en los años 2008 y 2011, para las ventas totales, la concentración es alta, dado que su valor es superior a 1.800 como lo indica el parámetro establecido. En la Ilustración 3 se pueden observar los resultados obtenidos para el IHH.

Para ambas variables se encuentra que coinciden cinco empresas, sin embargo, en generación real, la empresa Generadora y Comercializadora de Energía del Caribe S.A. E.S.P. -GECELCA- no presenta datos de generación durante los dos primeros años de análisis, por este motivo es retirada de la muestra, quedando las empresas listadas en la tabla 3.

La concentración de la generación de energía en Colombia para los años de estudio, se encuentra dentro de los promedios a nivel internacional, es así como en Alemania, entre el periodo 2007-2011, existen cuatro grandes proveedores de energía que son responsables del 85% de la generación; mientras que el 15% restante está representado por cerca de 900 empresas municipales encargadas de la generación, suministro de energía eléctrica y térmica y suministro de agua, además de empresas que proporcionan el servicio a partir de fuentes renovables como la hídrica, biomasa, solar y eólica (Kehrel & Sick, 2014).

4.2. Análisis de liquidez

Las empresas de generación de energía, durante el periodo analizado, presentan en promedio, una situación positiva en términos de liquidez, dado que cuentan con más de una vez para cubrir los pasivos corrientes con activos de fácil realización, especialmente durante el año 2009, en el que cuentan con más de 2 veces para el cubrimiento de las obligaciones de corto plazo. En términos de la prueba ácida, se puede observar que sin considerar los inventarios, el resultado con respecto a la Razón Corriente es muy cercano, debido a que para los agentes generadores este rubro no es representativo en la estructura del activo corriente.

Con respecto a la productividad del capital de trabajo, estas organizaciones deben mantener máximo un 25% de sus ventas para ser consideradas eficientes en el uso de los recursos de corto plazo. En la tabla 4 se presentan los resultados obtenidos mediante promedio ponderado en función de la generación real por año.

Realizando un análisis por empresas, se encuentra que en promedio AES Chivor e ISAGEN son las generadoras que tienen más recursos disponibles para cubrir las obligaciones de corto plazo, lo que puede afectar la rentabilidad en cuanto a recursos ociosos que pueden ser invertidos; por otro lado, se muestra que EPSA en promedio no cuenta con los recursos suficientes para cumplir con las obligaciones de corto plazo, sin embargo su déficit no es preocupante para la gestión financiera; no obstante, dado que la desviación de los resultados durante el periodo de análisis es considerablemente alta, se puede inferir que el comportamiento financiero de las empresas fue variable durante este tiempo, esta situación puede estar relacionada con las condiciones económicas del país, las propias de la empresa y los esfuerzos financieros para la construcción y puesta en operación de nuevas centrales generadoras.

4.3. Análisis de rentabilidad

Durante el período de análisis, en términos de rentabilidad promedio, se encuentra que el componente de margen bruto está alrededor del 50%, es decir, los ingresos generados por las ventas resultantes después de cubrir costos de operación equivalen aproximadamente a la mitad. En cuanto al margen operacional, representa aproximadamente un 10% menos del margen bruto, indicando que los gastos administrativos y de ventas equivalen a este porcentaje de los ingresos netos; finalmente, el margen neto, se ubica entre el 20% y 30% representando el resultante de la operación disponible para distribuir a sus propietarios.

En términos de rendimiento del activo total y del patrimonio, para todos los años, se evidencia que en promedio la rentabilidad para los propietarios es superior al 7% y la productividad del activo independientemente de la forma de financiación es superior al 5%. En la tabla 5 se presentan los resultados obtenidos mediante promedio ponderado en función de la generación real por año.

Desde el punto de vista del análisis por empresas, en cuanto a margen bruto, EPSA e ISAGEN son las empresas que presentan un resultado menor, lo que hace que los márgenes operacional y neto también sean menores; pasando a la representación de gastos administrativos y de ventas, EPM muestra el resultado mayor con un promedio que supera el 12%. El rendimiento del Patrimonio y del Activo es mayor para AES Chivor en comparación con los otros agentes generadores.

El Margen EBITDA, entendido como el porcentaje de recursos en efectivo producto de las ventas, resultado de descontar costos y gastos de operación, para el periodo de análisis presenta cierta estabilidad en los agentes generadores, fluctuando dentro de un rango para cada una de las empresas.

4.4. Análisis de endeudamiento

El endeudamiento para los generadores durante el periodo de análisis, como se observa en la tabla 6, presenta en términos generales una tendencia creciente, mostrando que para 2005 el promedio para las empresas es menor al 30% y para el año 2012 es superior al 35%, de esta forma se evidencia el aumento en la participación de los acreedores; por su parte, la concentración de los pasivos a corto plazo presenta un comportamiento descendente entre 2005 y 2007, sin embargo durante 2008 presenta un aumento de cerca del 7%, año en el que de acuerdo con Yusupov & Abdulla (2014), la adjudicación de préstamos para financiación de proyectos a nivel internacional comenzó a declinar, debido a la crisis de las hipotecas subprime en la que los bancos fueron interrogados sobre la capacidad para servir a sus propias deudas; este fenómeno en Colombia tuvo efecto en los siguientes años presentando una tendencia decreciente entre 2009 y 2012; indicando así que el aumento de los pasivos está representado en financiación de largo plazo.

En cuanto a endeudamiento financiero de corto plazo, en coherencia con la concentración de pasivos corrientes, presenta una disminución que en promedio para 2005 es de 13% y en 2012 de 5%. Así mismo, el endeudamiento financiero de largo plazo presenta una disminución entre 2006 y 2007, para luego tener una tendencia ascendente. Sin embargo los resultados obtenidos mediante promedios simples y ponderados presentan diferencias significativas, lo que implica que las empresas con mayor participación en la generación real cuentan con un indicador de endeudamiento financiero de largo plazo mayor a las de menos participación.

Dado que el endeudamiento financiero genera pago de intereses, se evidencia que el porcentaje de la utilidad operacional consumido por los gastos financieros, representado por el impacto de la carga financiera, presenta una disminución, pasando de aproximadamente el 10% en 2005 al 5% en 2012; por su parte, la cobertura de intereses que indica el número de veces en que una empresa puede cubrir los intereses haciendo uso de la utilidad operacional muestra un aumento para el periodo de análisis, indicando que podrían adquirir más pasivos.

4.5. Análisis de actividad

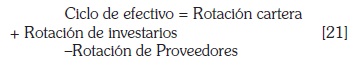

Los indicadores de actividad, como resultado promedio del sector, muestran que la rotación cuentas por cobrar a clientes que mide el número de días que tarda una empresa para recuperar el dinero de las ventas a crédito, está en promedio en 60 días, considerando que el indicador fue calculado tomando las ventas netas y los deudores de servicios de energía para la mayoría de los casos. Adicionalmente, las ventas de energía pueden ser realizadas mediante contratos en bolsa que tienen establecidos tiempos de pago o en el mercado regulado a clientes finales, incluida la intervención de agentes comercializadores. Los anteriores resultados se presentan en la tabla 7.

En cuanto a rotación de los inventarios, dado que estos no representan un componente importante del activo, adicional a que el cálculo se realizó basado en el costo de ventas, se obtiene un resultado de máximo de 10 días, lo que estaría asociado a los programas de mantenimiento correctivo y preventivo de las plantas de generación, por tanto se considera que es una rotación ágil.

En términos de proveedores, se encuentra que en promedio el tiempo que las empresas tardan en pagar a estos agentes es de 60 días, considerando que se tomó para el cálculo el total del costo de ventas, adicionalmente, es importante destacar que en las empresas de generación de energía normalmente se establecen contratos con proveedores donde los tiempos de pago se encuentran predeterminados.

Por último, el ciclo de efectivo de las empresas ha tenido una disminución en el período analizando llegando a ser completamente financiado por los proveedores.

4.6. Demanda de energía y nuevas centrales de generación

La demanda de energía registrada en la base de datos de NEON para el período 2005-2012, que comprende la demanda de los agentes comercializadores, el consumo propio de los generadores y las pérdidas asumidas del STN, ha sido creciente, tanto en la demanda total como en la del mercado regulado y no regulado, como se muestra en la Ilustración 4.

4.6.1. Demanda Comercial vs. Indicadores

La demanda comercial de energía, presenta una correlación positiva con los ingresos operacionales de cada uno de los agentes generadores, esta es superior al 90% en todos los casos, indicando que tiene un alto grado de asociación lineal y que el aumento en la demanda comercial produce aumento en los ingresos operacionales; el mismo comportamiento se observa en el caso de la Propiedad, Planta y Equipo Neto -PPE-, donde cuatro de las empresas presentan correlación positiva, siendo la más baja la de EPM con el 57,29%, mientras que AES Chivor presenta una correlación negativa, es decir, para la mayoría de las empresas, en la medida en que aumenta la demanda comercial, se incrementa la inversión en PPE para responder ante esta demanda, esto se puede observar en la Ilustración 5.

En términos de liquidez, sólo EMGESA y EPSA presentan correlaciones positivas representativas entre la demanda comercial y los indicadores de liquidez, entre 49% y 55% para la primera y entre 70% y 80% para la segunda. Lo anterior indica que el comportamiento de la liquidez de la empresa se encuentra asociado a la demanda de energía en el medio y por ende a sus ingresos operacionales en un grado mayor que los otros tres agentes generadores, para quienes la correlación existente entre los indicadores y la demanda no supera el 20%.

Por parte de la rentabilidad, AES Chivor, EMGESA e ISAGEN presentan resultados de correlación positiva entre los indicadores de márgenes y rendimiento con respecto a la demanda total de energía, evidenciando de esta forma que la operación de la empresa se encuentra relacionada positivamente tanto con la demanda de energía como con los ingresos operacionales siendo esta superior para el margen neto, rendimiento del patrimonio y rendimiento del activo total.

Para EPM se encuentra que la correlación en cuanto a rentabilidad es negativa, es decir, que por cada aumento en la demanda de energía se produce una disminución en la rentabilidad del negocio de generación para la empresa en cada uno de los indicadores, mientras que para EPSA la correlación negativa es sólo para los ratios de Margen Bruto y Operacional, sin embargo el margen neto, rendimiento del patrimonio y del activo total no son representativos positivamente.

En cuanto al endeudamiento, se evidencia para la mayoría de las empresas que el endeudamiento financiero de corto plazo presenta una correlación negativa representativa superior al -69%, con la excepción de EMGESA con un resultado de -18,21%, lo que indica que a medida que crece la demanda, el porcentaje de las deudas de corto plazo adquiridas con entidades financieras disminuyen con respecto a los ingresos operacionales, así como el impacto de la carga financiera. Lo anterior significa que con el crecimiento de la demanda disminuye el total de recursos que deben destinarse al pago de intereses y por tanto aumenta el número de veces que estos pueden ser cubiertos con las utilidades operacionales.

Pasando al endeudamiento financiero de largo plazo, se observa una correlación positiva para EMGESA, EPM e ISAGEN, mientras que para AES Chivor y EPSA es negativa, esta situación puede ser el resultado de una disminución de financiación con entidades financieras ya que estos agentes presentan una reducción tanto de las obligaciones financieras de corto como de largo plazo; en este sentido, la concentración de endeudamiento de corto plazo es inversa al crecimiento de la demanda, ya que su correlación es negativa para los agentes con la excepción de AES Chivor, que presenta un resultado positivo.

Por último, EMGESA es el agente generador que presenta una correlación más significativa de la demanda con relación al nivel de endeudamiento, dejando a EPM, ISAGEN y AES Chivor con correlaciones positivas pero no tan representativas y a EPSA con una relación inversa con la demanda.

Para finalizar el análisis de la relación existente entre la demanda comercial total y los indicadores financieros, se encuentra que la rotación de cuentas por cobrar y el ciclo de efectivo disminuyen a medida que la demanda aumenta, dado que la correlación es negativa, mientras que la rotación de proveedores aumenta con la demanda, al igual que la rotación de inventarios con la excepción de EPSA.

Todos los resultados explicados anteriormente de la relación existente entre la demanda comercial y los indicadores financieros se pueden encontrar en la tabla 8.

4.6.2. Demanda comercial no regulada vs. indicadores

Las correlaciones existentes entre la demanda comercial no regulada y los indicadores financieros, presenta en relación a los ingresos operacionales, una correlación positiva representativa, principalmente para EPM e ISAGEN, empresas con mayor porcentaje de participación en el mercado por ventas totales; se encuentra que existen mayores inversiones en PPE Neto, excepto para AES Chivor que presenta el mismo comportamiento que con respecto a la demanda comercial total, es decir una correlación negativa casi perfecta. Los anteriores resultados se pueden observar en la tabla 9.

En este mismo sentido, la liquidez para AES Chivor, EPM e ISAGEN presenta una correlación cercana a cero, lo que significa que no existe relación lineal entre los indicadores de razón corriente, prueba ácida y productividad de CTNO con la demanda comercial no regulada, mientras que para EMGESA y EPSA la correlación es positiva para la primera en promedio del 50% y para la segunda del 86%.

En cuanto a la rentabilidad, AES Chivor y EMGESA presentan correlación positiva representativa con la demanda comercial no regulada, al igual que ISAGEN con la excepción del margen operacional; mientras que EPM y EPSA presentan -correlaciones negativas, conforme a las presentadas con la de-man--da total, adicionalmente es de anotar que -estas empresas al interior de su estructura presentan también los negocios de transmisión y distribución, esto puede ser una razón para que los usuarios no regulados no sean los más representativos en los ingresos. Los anteriores resultados se pueden observar en la tabla 9.

Con relación al endeudamiento, el impacto de la carga financiera y el endeudamiento financiero de corto plazo son los únicos dos indicadores que presentan correlación negativa en todas las empresas, siendo en algunas más representativa que en otras, esto indica que a medida que crece la demanda comercial no regulada disminuye el porcentaje de deudas de corto plazo con entidades financieras con respecto a los ingresos operacionales y los intereses pagados.

El endeudamiento financiero no presenta un resultado similar para todas las empresas, ya que para EPSA la correlación es negativa, indicando que a medida que crece la demanda de energía y a la vez los ingresos operacionales disminuye su endeudamiento, lo anterior es coherente con la tendencia de disminución de pasivos que ha tenido la empresa. En cuanto a concentración de pasivos a corto plazo, sucede una situación similar, sin embargo en este aspecto es AES Chivor la que presenta una correlación positiva debido a un aumento en los créditos adquiridos a corto plazo por parte de compañías vinculadas.

Para la cobertura de intereses, en términos generales, se presenta una correlación positiva representativa, sin embargo para EPM es negativa cercana a cero, evidenciando que la relación lineal entre este indicador y la demanda comercial no regulada es casi inexistente.

Al igual que la demanda total, se encuentra que el ciclo de efectivo y la rotación de cuentas por cobrar disminuyen a medida que la demanda comercial no regulada aumenta, adicional a que la rotación de proveedores aumenta con el crecimiento de esta, al igual que la rotación de inventarios con la excepción de EPSA.

4.6.3. Demanda comercial regulada vs. indicadores

La demanda comercial regulada, presenta correlación positiva con los ingresos operacionales al igual que la presentada con la demanda total y no regulada; en cuanto a PPE Neto, los agentes generadores presentan una correlación positiva a excepción de AES Chivor que es consistente con la correlación negativa presentada para los anteriores análisis de la demanda.

En cuanto a la liquidez, EMGESA y EPSA presentan correlaciones positivas representativas a diferencia de los otros tres agentes que muestran niveles de relación lineal menores; en cuanto a rentabilidad, AES Chivor, EMGESA e ISAGEN presentan correlaciones positivas con la demanda comercial regulada en todos los indicadores, por su parte EPM presenta una relación lineal negativa cercana al 50%; mientras que EPSA muestra diferencias entre los indicadores.

En términos de endeudamiento, para todos los generadores, la cobertura de intereses presenta una relación lineal positiva, mientras que el endeudamiento financiero de corto plazo y el impacto de la carga financiera muestran una correlación negativa. El endeudamiento financiero de largo plazo, presenta una correlación negativa para los generadores, excepto AES Chivor que cuenta con una relación positiva del 57,62%.

Por último, el nivel de endeudamiento y el endeudamiento financiero de largo plazo presentan una correlación negativa para AES Chivor y EPSA, mientras que es positiva para EMGESA, EPM e ISAGEN.

Para finalizar el análisis de la relación existente entre la demanda comercial regulada y los indicadores financieros, se evidencia que la rotación de cuentas por cobrar y el ciclo de efectivo, presentan relaciones lineales negativas, mientras que la rotación de inventarios y proveedores es positiva con excepción de inventarios de EPSA, como se muestra en la tabla 10.

4.7. Entrada en operación de centrales de generación

Durante el periodo comprendido entre 2005 y 2012, ingresaron al mercado de generación de energía 14 nuevas centrales, entre las que se encuentran siete hidráulicas y siete de cogeneración, estas últimas en convenio con empresas de diferentes sectores, tales como ingenios azucareros y del sector textil. En la tabla 11 se presenta el listado de las centrales indicando la empresa a la que pertenecen, año de inicio de operaciones de generación y tipo de central.

Es de anotar, que la Central de Cogeneración Coltejer de EPM no reportó generación de energía para el año 2012, por este motivo solo se toma como una nueva planta para los años 2006 a 2011.

Así mismo, durante el periodo de estudio, el PIB nacional presentó una caída en los años 2008 y 2009, donde la economía nacional solo creció el 2,5% y 0,4% respectivamente; luego de pasar por años de crecimiento como el 2006 con el 6,80% y el 207 con el 7,52%, en los que se inició la construcción de las centrales de generación que posteriormente entrarían en operación durante los años de crisis y recuperación; este comportamiento podría entrar en concordancia con el estudio realizado por Saidi & Hammami (2015), quienes analizan la relación entre el crecimiento del PIB y el aumento del consumo de energía, que representa finalmente la razón para la construcción de nuevas centrales de generación que buscan cubrir la demanda.

En el estudio se encuentra que mediante diferentes metodologías, se halla la relación existente entre ambos, identificando como en países como Estados Unidos, Malasia, China, Turquía y Paquistán, el crecimiento del PIB influye directamente en el crecimiento del consumo de energía; mientras que en Malawi, Korea, Túnez y Tanzania, es a la inversa, es decir, el aumento de la demanda de energía influye en el crecimiento del PIB (Saidi & Hammami, 2015).

De esta misma forma, Oudat, Ahmad & Yazis (2015), muestran que en la India, la relación de causalidad entre el crecimiento económico y el consumo de energía es bidireccional y el resultado depende del modelo utilizado.

4.7.1. Generación histórica, nuevas centrales e indicadores

De acuerdo con la entrada en operación de las centrales de energía durante el periodo de análisis, los resultados de la correlación entre la generación con las centrales existentes de las empresas, las nuevas centrales y los indicadores financieros se encuentran a continuación, donde se realiza un breve análisis de las centrales que generaron cambios importantes y se relacionan en la tabla 12 aquellas que no causaron movimientos significativos en los indicadores financieros.

EPSA / Centrales Cogeneración Ingenio Providencia, el principal cambio generado por la entrada en operación de esta central es la disminución de la correlación negativa existente en los indicadores de liquidez pasando de -19% a -9%, además de la disminución de la relación lineal positiva del endeudamiento financiero de corto plazo, pasando del 11,66% al 1,62%.

EPSA / Centrales Cogeneración Ingenio Mayaguez, la entrada en operación de esta central causa un cambio en el signo de la correlación para los indicadores de liquidez y de endeudamiento financiero de largo plazo; indicando que estos son los más frágiles ante el aumento o disminución de la capacidad de generación de energía de la empresa.

EPM / Porce III, esta central de generación entró en funcionamiento en diciembre de 2010 con una capacidad instalada de 660 megavatios hora, generando cambios significativos en la relación existente entre la generación de energía de la empresa y los indicadores financieros, siendo los más representativos un cambio en la relación entre los indicadores de rentabilidad y la generación, ya que para estos se encontró un cambio en el signo de la correlación, donde el margen bruto pasa de disminuir por cada aumento de la generación real para aumentar en un 13,77%. Sumado a una correlación negativa menor del nivel de endeudamiento con la entrada de la central, que puede estar relacionado con las deudas adquiridas para financiar la operación y puesta en marcha de esta, lo que a su vez se encuentra relacionado con el endeudamiento financiero de largo plazo que a medida que aumenta la generación, se acerca la correlación a cero, de esta forma indica que con la entrada en operación de la central se disminuye la razón en que disminuía la deuda por crecimiento de potencia instalada operando.

5. Conclusiones

El mercado de energía colombiano, se encuentra en un estado de preparación para la integración entre países mediante la eficiencia energética, complementariedad y la generación a partir de fuentes alternativas; por lo anterior, para responder a la demanda creciente se ha aumentado la capacidad instalada con la construcción de centrales generadoras hidráulicas y de cogeneración mediante convenios con empresas, sumado a las subastas de la Unidad de Planeación Minero Energética y las Obligaciones de Energía Firme donde se tienen adjudicados -grandes proyectos para aumentar el parque generador.

La concentración del mercado de energía es evidente tanto en términos de generación real como ventas totales en Bolsa, donde tres agentes cubren más del 50% del total de ambos indicadores; obteniendo como resultado, de acuerdo con los índices de Concentración y Herfindahl-Hirschman un mercado moderadamente concentrado con tendencia a alta concentración.

La liquidez de los agentes generadores durante el periodo de análisis permite cubrir las obligaciones de corto plazo con recursos de la misma temporalidad, siendo el año 2009 en el que se cubren hasta dos veces las obligaciones, sin embargo, se está sacrificando rentabilidad con la disponibilidad inmediata de los recursos; adicionalmente, los inventarios para el mantenimiento de las centrales, presentan niveles bajos, evidenciando que se han logrado altos estándares en la gestión de los materiales de inventario.

El margen EBITDA para los generadores representa entre el 40% al 60% de los ingresos, indicando que estos recursos efectivos después de cubrir los costos y gastos de operación permiten cubrir las necesidades no operacionales y destinar recursos para la inversión y ampliación del parque generador.

El endeudamiento durante el periodo de análisis presentó una tendencia creciente en los pasivos de largo plazo de una forma más significativa para los grandes generadores en cuanto a la deuda financiera; mientras que los pasivos de corto plazo presentan una disminución al igual que los gastos financieros por intereses, lo anterior demuestra la consecución de mejores tasas de financiación para los proyectos y que la principal fuente de recursos para la construcción de las centrales a cargo de cada una de las empresas fue la emisión de deuda a través de bonos o la adquisición de créditos con la banca nacional e internacional.

El ciclo de efectivo de las empresas se encuentra en función de la rotación de cuentas por cobrar a clientes, inventarios y cuentas por pagar, donde las ventas de energía se realizan principalmente por contratos en Bolsa y venta a usuarios regulados con plazos establecidos de pago, dando como resultado el promedio de 60 días; mientras que las cuentas por cobrar a proveedores, se encuentran establecidas igualmente por contratos, donde en promedio los días de pago son 60; dejando así los inventarios que tienen bajos niveles con una rotación promedio de 10 días, disminuyendo los costos de administración y almacenamiento.

La demanda de energía en Colombia, tanto la regulada como no regulada, ha crecido durante el periodo comprendido entre 2005 y 2012, presentando una correlación positiva con la generación de ingresos para los agentes objeto de estudio y la inversión en PPE, siendo mayor para los ingresos operacionales. Lo anterior, es contrario para el crecimiento de los pasivos financieros de corto plazo, dado que al aumentar la demanda de energía, disminuyen las obligaciones con entidades financieras de corto plazo.

Las correlaciones evidenciadas en esta investigación no suponen relaciones de causalidad entre las variables consideradas, solamente implican una asociación lineal positiva o negativa que puede explicar el comportamiento de estas variables en el período de tiempo analizado.

Los resultados obtenidos a partir del presente trabajo pueden ser tomados como base a futuras investigaciones interesadas en el análisis y toma de decisiones en las empresas a partir del análisis financiero de indicadores y la relación existente con la demanda de energía, no solo para agentes generadores sino para todos los participantes del mercado eléctrico colombiano; así mismo, pueden aportar en la toma de decisiones a nivel gerencial y estratégico para responder ante los desafíos de la economía actual.

6. Referencias

1. AES Chivor & Cía. S.C.A. E.S.P. (2006). Estados Financieros por los años terminados el 31 de diciembre de 2005 y 2004 e Informe del Revisor Fiscal. Bogotá [ Links ].

2. AES Chivor & Cía. S.C.A. E.S.P. (2007). Estados Financieros por los años terminados el 31 de diciembre de 2006 y 2005 e Informe del Revisor Fiscal. Bogotá [ Links ].

3. AES Chivor & Cía. S.C.A. E.S.P. (2008). Estados Financieros por los años terminados el 31 de diciembre de 2007 y 2006 e Informe del Revisor Fiscal. Bogotá [ Links ].

4. AES Chivor & Cía. S.C.A. E.S.P. (2009). Estados Financieros. Año terminado el 31 de diciembre de 2008 con Informe del Revisor Fiscal. Bogotá [ Links ].

5. AES Chivor & Cía. S.C.A. E.S.P. (2010). Estados Financieros. Años terminados el 31 de diciembre de 2009 y 2008 con Informe del Revisor Fiscal. Bogotá [ Links ].

6. AES Chivor & Cía. S.C.A. E.S.P. (2011). Estados Financieros. Años terminados el 31 de diciembre de 2010 y 2009 con Informe del Revisor Fiscal. Bogotá [ Links ].

7. AES Chivor & Cía. S.C.A. E.S.P. (2012). Estados Financieros de Propósito Especial. Estados Financieros. Años terminados el 31 de diciembre de 2011 y 2010 con Informe del Contador Independiente. Bogotá [ Links ].

8. AES Chivor & Cía. S.C.A. E.S.P. (2013). Estados Financieros de Propósito Especial. Estados Financieros. Años terminados el 31 de diciembre de 2012 y 2011 con Informe del Revisor Fiscal. Bogotá [ Links ].

9. Bastidas, L. M., Montoya, S. F., & Velásquez, J. D. (enero-junio de 2008). ¿Hacia dónde irán los sectores eléctricos de los países de la Región Andina? Tendencias Posibles. [ Links ]

10. Cadena, Á. I., Botero, S., Táutiva, C., Betancur, L., & Vesga, D. (2008). Regulación para incentivar las energías alternas y la generación distribuida en Colombia (Conclusiones). Revista de Ingeniería, 90-98. [ Links ]

11. Congreso de Colombia. (11 de julio de 1994). Ley 142 de 1994. Obtenido de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp-2752 [ Links ]

12. Congreso de Colombia. (12 de julio de 1994). Ley 143 de 1994. Obtenido de http://www.upme.gov.co/Normatividad/Upme/Ley_143_1994.pdf [ Links ]

13. Correa, J. A. (2005). De la partida doble al análisis financiero. Contaduría Universidad de Antioquia, 169-194. [ Links ]

14. Correa, J. A., Castaño, C. E., & Mesa, R. J. (agosto de 2010). Desempeño financiero empresarial en Colombia en 2009: un análisis por sectores. Perfil de Coyuntura Económica (15), 149-170. [ Links ]

15. El Espectador. (2011). País Minero. Recuperado el 15 de marzo de 2012, de Países Andinos exploran megaproyecto eléctrico de US$ 1.000 millones: http://www.paisminero.com/index.php-option=com_content-view=article=4620:paises-andinos-exploran-megaproyecto-electrico-de-us-1000-millones-cat=119:energia-Item=300124 [ Links ]

16. EMGESA S.A. E.S.P. (2006). Estados Financieros por los años terminados el 31 de diciembre de 2005 y 2004 e Informe del Revisor Fiscal. Bogotá [ Links ].

17. EMGESA S.A. E.S.P. (2007). Estados Financieros por los años terminados el 31 de diciembre de 2006 y 2005 e Informe del Revisor Fiscal. Bogotá [ Links ].

18. EMGESA S.A. E.S.P. (2008). Estados Financieros por los años terminados el 31 de diciembre de 2007 y 2006 e Informe del Revisor Fiscal. Bogotá [ Links ].

19. EMGESA S.A. E.S.P. (2009). Estados Financieros por los años terminados el 31 de diciembre de 2008 y 2007 e Informe del Revisor Fiscal. Bogotá [ Links ].

20. EMGESA S.A. E.S.P. (2010). Estados Financieros por los años terminados el 31 de diciembre de 2009 y 2008 e Informe del Revisor Fiscal. Bogotá [ Links ].

21. EMGESA S.A. E.S.P. (2011). Estados financieros por el periodo de tres meses terminado el 31 de diciembre de 2010 y por el periodo de nueve meses terminado el 30 de septiembre de 2010 e Informe del Revisor Fiscal. Bogotá [ Links ].

22. EMGESA S.A. E.S.P. (2012). Estados Financieros no consolidados año terminado al 31 de diciembre de 2011 con informe del Revisor Fiscal. Bogotá [ Links ].

23. EMGESA S.A. E.S.P. (2013). Estados Financieros no consolidados años terminados al 31 de diciembre de 2012 y 2011 con informe del Revisor Fiscal. Bogotá [ Links ].

24. Empresas Públicas de Medellín E.S.P. (2006). Informe Financiero 2005. Medellín. [ Links ]

25. Empresas Públicas de Medellín E.S.P. (2007). Informe Financiero 2006. Medellín. [ Links ]

26. Empresas Públicas de Medellín E.S.P. (2009). Informe Financiero 2008. Medellín. [ Links ]

27. Empresas Públicas de Medellín E.S.P. (2010). Informe Financiero 2009. Medellín. [ Links ]

28. Empresas Públicas de Medellín E.S.P. (2011). Informe Financiero 2010. Medellín. [ Links ]

29. Empresas Públicas de Medellín E.S.P. (2012). Informe Financiero 2011. Medellín. [ Links ]

30. Enekwe, I.; Okwo, M. & Ordu, M. (2013). Financial Ratio Analysis as a Determinant of Profitability in Nigerian Pharmaceutical Industry, International Journal of Business and Management. 8 (8), 107-117. [ Links ]

31. EPSA S.A. E.S.P. (2008). Estados financieros 2007. Cali. [ Links ]

32. EPSA S.A. E.S.P. (2012). Informe anual 2011. Cali. [ Links ]

33. EPSA S.A. E.S.P. (2006). Informe Empresarial 2005. Cali. [ Links ]

34. EPSA S.A. E.S.P. (2007). Informe de gestión 2006. Cali. [ Links ]

35. EPSA S.A. E.S.P. (2009). Estados financieros 2008. Cali. [ Links ]

36. EPSA S.A. E.S.P. (2010). Estados financieros por los años terminados el 31 de diciembre de 2009 y 2008 e Informe del Revisor Fiscal. Cali. [ Links ]

37. EPSA S.A. E.S.P. (2011). Informe anual 2010. Cali. [ Links ]

38. EPSA S.A. E.S.P. (2013). Reporte integrado 2012. Cali. [ Links ]

39. Erdogan, A. I.(2013). Applying Factor Analysis on the Financial Ratios of Turkey's Top 500 Industrial Enterprises, International Journal of Business and Management. 8 (9); 134-139. [ Links ]

40. Faruk, M. O. & Alam, R. (2014). A Comparative Financial Performance Analysis of Bangladeshi Private Commercial Banks. International Journal of Information, Business and Managenment. 6 (1), 129-146 [ Links ]

41. Fontalvo, T. & Morelos, J. (2011). Evaluación del impacto de la certificación BASC en la liquidez y rentabilidad en las empresas de Cali - Colombia. Libre Empresa, 121-138. [ Links ]

42. Freund, J. E., Miller, I., & Miller, M. (2000). Estadística matemática con aplicaciones (6. ed ed.). México: Pearson Education. [ Links ]

43. Gil, M. M. & Maya, C. (Enero-Junio de 2008). Modelación de la Volatilidad de los precios de la energía eléctrica en Colombia. Revista Ingenierías de la Universidad de Medellín, 7(12), 87-114. [ Links ]

44. Gudiño, E. L. & Coral, L. (2001). Análisis Financiero. En: E. L. Gudiño Dávila & L. Coral Delgado, Contabilidad 2000 (págs. 213-226). Bogotá: Mc Graw Hill. [ Links ]

45. ISA. (2005). Los 10 años de la Bolsa de Energía. ISA. [ Links ]

46. ISAGEN S.A. E.S.P. (2006). Informe anual 2005. Medellín. [ Links ]

47. ISAGEN S.A. E.S.P. (2007). Informe anual 2006. Medellín. [ Links ]

48. ISAGEN S.A. E.S.P. (2008). Informe anual 2007. Medellín. [ Links ]

49. ISAGEN S.A. E.S.P. (2009). Informe anual 2008. Medellín. [ Links ]

50. ISAGEN S.A. E.S.P. (2010).Informe de gestión 2009. Medellín. [ Links ]

51. ISAGEN S.A. E.S.P. (2011). Informe anual 2010. Medellín. [ Links ]

52. ISAGEN S.A. E.S.P. (2012). Informe de gestión 2011. Medellín. [ Links ]

53. ISAGEN S.A. E.S.P. (2013). Informe de gestión 2012. Medellín. [ Links ]

54. Kehrel, U & Sick, N. (2014). Economic and technological forecasting competencies of German energy companies, International Journal of Energy. 8(4), 588-610. [ Links ]

55. Ortiz, H. (2003). Finanzas básicas: para no financieros. Bogotá: Thomson. [ Links ]

56. Oudat, M., Ahmad, N. & Yazis, M. (2015) Examining Causality Relationship among Energy Cosumption, Economic Growth and Islamic Banking System Performance in Jordan. International Journal of Economics and Finance. 7(6), 116-125. [ Links ]

57. Ramírez, J. (2010). Análisis de la concentración del mercado eléctrico colombiano con base en los índices CRn y HHI. Revista AIE (Asociación de ingenieros electricistas) Universidad de Antioquia.(08), 5-12. [ Links ]

58. Restrepo, A.L. & Sepúlveda, C. I. (2014). Caracterización financiera de las empresas generadoras de energía colombianas - periodo 2005-2012. Tesis de Grado. Universidad de Antioquia, Medellín. [ Links ]

59. Saidi, K. & Hammami, S. (2015). Energy Consumption and Economic Growth Nexus: Empirical Evidence from Tunisia. International Journal of Information, Business and Managemente. 7(1), 269-292. [ Links ]

60. Tugas, F. (2012). A Comparative Analysis of the Financial Ratios of Listed Firms Belonging to the Education Subsector in the Philippines for the Years 2009-2011. International Journal of Business and Social Science. 3, (21), 173-190. [ Links ]

61. Yusupov, B. & Abdullah, A. (2014). Recent Tends in Energy Project Financing in Emerging Markets. Globlal Business and Management Research: An international Journal. 6 (4), 319-323. [ Links ]

62. Zapata, C. (2011). Evaluación del comportamiento de la competencia en la actividad de generación de energía en el mercado mayorista colombiano, bajo condiciones de oligopolio. Tesis de Grado, Universidad Nacional de Colombia, Manizales. [ Links ]