Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink“Los especialistas en educación para el crecimiento económico no se limitan a hacer caso omiso de las disciplinas artísticas y humanísticas. En realidad, les tienen miedo, pues el cultivo y el desarrollo de la comprensión resultan especialmente peligrosos frente a la moral obtusa que a su vez es necesaria para poner en práctica los planes de crecimiento económico que ignoran la desigualdad. Resulta más fácil tratar a las personas como objetos aptos para ser manipulados si uno nunca aprendió a verlas de otra manera” (Nussbaum, 2010).

1. Introducción

El epígrafe anterior, nos muestra una perspectiva un tanto pesimista sobre la extensiva y casi inapelable marea educativa basada en la primacía del saber hacer sobre el saber ser. En otras palabras de la extensiva manera en que la educación a nivel superior le da más validez a las disciplinas prácticas o de carácter técnico sobre otras como las humanidades o las artes, incluso sobre la misma práctica docente.

En las últimas cinco décadas, los enfoques educativos e institucionales sobre la educación han privilegiado la formación para el trabajo como un mecanismo de inclusión social de los individuos en una sociedad cada vez más demandante de trabajo técnico, pues el paradigma de utilidad hace recaer en la formación para el trabajo la validez de dicha inclusión social. Esto implica que la discusión sobre la pertinencia de la formación en competencias (habilidades, potencialidades y otros sinónimos para el mismo problema) sea la más adecuada, teniendo en cuenta que los procesos de formación generan individuos con caracteres específicos y mecanismos de existencia específicos.

Si asumimos la hipótesis anterior, le daríamos razón a la literatura educativa y contable que cuestiona profundamente la formación en competencias para el trabajo, propia del campo contable. Pero también es válido revisar el desarrollo de la aparición de los discursos sobre competencias en las instituciones educativas (a nivel internacional y nacional) y en las instituciones contables, para comprender mejor los procesos de formación en contabilidad en la actualidad. Este es el objetivo de este artículo.

Teniendo en cuenta esta perspectiva de Nussbaum y otros autores, el presente texto aborda la discusión alrededor del concepto competencias en formación en educación superior en el caso de la disciplina contable (también mencionada como la contabilidad y según el campo profesional, como contaduría pública) desde las perspectivas institucionales tanto de las directrices internacionales de educación, como de las gremiales y normativas en contabilidad.

El primer capítulo de este articulo intenta penetrar en el origen de la discusión sobre las competencias desde la filosofía antigua, y en particular en la escuela taxonómica sobre los objetivos de la educación de H. Bloom, (1971) que se desarrolla a mediados del s. XX. Este recorrido hace imprescindible enunciar algunas posturas críticas como las de Martha Nussbaum (2010), Amartya Sen y algunos autores colombianos en el campo contable.

El segundo aspecto a tratar en este artículo, presenta una Taxonomía de las Competencias de formación en los contadores, lo cual es posible al abordar las principales posturas institucionales en la contabi-

lidad, esencialmente de instituciones gremiales de la contabilidad a nivel internacional como la IFAC (International Federation of Accountans IFAC, 2017), su Consejo de Normas Internacionales de Educación Contable, IAESB, el Consejo de Supervisión del Interés Público (PIOB) (International Federation of Accountans IFAC, 2017), entre otros.

El siguiente capítulo, presenta el estado de las competencias contables desde la perspectiva de Colombia, lo cual nos remite a las directrices del Ministerio de educación Nacional (MEN, 2010) quien ha concluido que la pertinencia y calidad de la educación superior dependen en gran medida de la implementación de las cuatro competencias genéricas. Estas competencias se detallaran en cuanto a la regulación del campo contable en Colombia y a la interpretación del contexto internacional que se ha hecho desde las instituciones educativas con resultados muy diversos.

Por último y para redondear esa hipótesis de trabajo inicial, abordaremos a manera de consideraciones finales el tipo de racionalidad instrumental de la contabilidad con respecto a la formación por competencias, lo cual nos permite postular lo relevante de entender la racionalidad instrumental, para entender el campo del trabajo contable, donde lo racional es lo útil, dado que determina los medios que son necesarios para conseguir lo que se quiere.

Esta dimensión instrumental de la contabilidad permite entender algunos procesos como la formación o educación contable, el tipo de habilidades y competencias y la manera en que se genera y replica el conocimiento contable

2. El origen de la discusión sobre las competencias, de la filosofía a la escuela taxonómica y las posturas críticas

A continuación presentaremos el desarrollo del concepto competencias, pasando por los primeros abordajes desde algunas escuelas educativas, como la llamada escuela taxonómica, el origen de la discusión en la filosofía, y algunas posturas críticas, para encaminarnos a las concepciones más usadas en la actualidad, las cuales se enmarcan dentro de la formación para el trabajo. Es allí donde encontramos que la discusión sobre la formación en contabilidad se ha afincado desde posturas institucionales, gremiales e incluso normativas, pero esto será desarrollado en el siguiente capítulo.

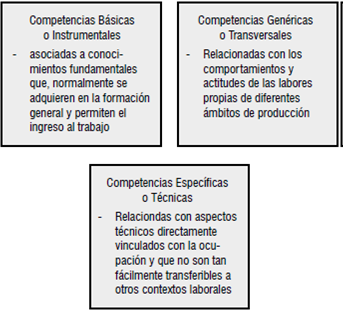

Si bien existen diferentes formas de abordar la diferenciación de las competencias, se deben entender como algo más que un simple concepto, que puede encontrar su definición desde las diferentes escuelas del pensamiento donde los enfoque más destacados han sido el conductista en el que corresponden a características del individuo, el funcionalista donde la competencia habla sobre la capacidad de desempeño para la consecución de resultados en una actividad productiva y el enfoque constructivista en la que ésta se asocia con el logro de objetivos, reconociendo a la persona, sus objetivos y sus posibilidades (Rodríguez, 2007). Esta diversidad no la vamos a abordar en cuanto no es nuestro objetivo, aunque vale la pena tener en claro algunas distinciones2.

Buena parte de la actual discusión, reconoce varios tipos de competencia que pasan por aquellas que se centran en el individuo (actitudes, conducta, valores, ciudadanía, etc.) denominadas competencias personales hasta aquellas que demuestran desempeño o conocimiento de un área específica o sus técnicas o que son la base del ejercicio profesional (uso de herramientas, lectura de instrumentos, operación de sistemas o protocolos, etc.) llamadas competencias específicas o técnicas. Este camino de lo cognitivo a lo meramente operativo es explicado desde los procesos de generación de conocimiento de carácter puramente mental, a los de carácter transmisivo (transmisión de conocimiento por medio de la comprensión, la replicación y la creación).

El concepto de competencia (en castellano) presenta como inconveniente la falta de un referente único semántico, de ahí que en el lenguaje contemporáneo identifica seis acepciones del termino: autoridad, capacitación, competición, cualificación, incumbencia y suficiencia, que sustentan la anfibología del término (Moliner, 1986 citado por Correa, 2007), siendo la acepción de capacitación, la que se relaciona con mayor frecuencia con la cualidad concreta de aplicar los conocimientos a la solución de situaciones reales por lo que un sujeto se considera “apto” o “competente” o “capaz” (Correa, 2007).

En este sentido la discusión sobre el desarrollo de la capacidad del individuo para desempeñarse en algo como medio de vida, se puede ubicar en la antigua Grecia en los planteamientos de Platón y Aristóteles, estos filósofos de la antigüedad proponen la diferenciación entre los conceptos de techné (técnica-empiria) y episteme (ciencia), donde según Jaeger (1998) la techné desde la retórica no construye en sí, una teoría de los artes y “hace referencia a toda profesión práctica basada en determinados conocimientos especiales y, por tanto, no sólo a la pintura y a la escultura, a la arquitectura y a la música, sino también, y acaso con mayor razón aún, a la medicina, a la estrategia de guerra o al arte de la navegación” (pp), donde el individuo no solo necesita del conocimiento, sino también del dominio de la técnica, donde prima el saber hacer, esto lo diferencia el conocimiento sobre las cosas y de la ciencia de las últimas causas.

Tanto Aristóteles como Platón en sus obras usan el concepto de dinámis asociado para el primero a las potencias o posibilidades que el ser humano posee en términos de facultad, capacidad, habilidad poder u talento a partir del desarrollo de las tres funciones vitales de ser. Para Plantón este término, el dinámis, se asocia a las cualidades o poderes para tener una cosa, para actuar sobre ella o para ser afectado por ella. Lo anterior es lo que en términos de Rodríguez (2007) constituye la visión filosófica de la competencia.

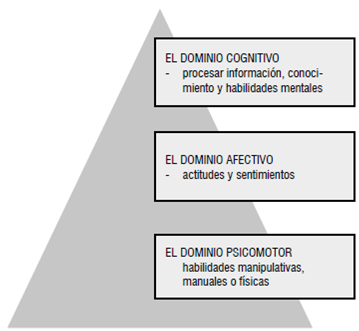

Pero es hasta 1956 que el concepto es desarrollado en términos de la educación, a partir de los trabajos de Benjamín Bloom y posteriormente por los lingüistas Ferdinand de Saussure y Noam Chomsky (1970). Bloom parte de la caracterización del lenguaje, para desarrollar su taxonomía de Objetivos Educativos. Esta taxonomía se ha utilizado desde lo teórico y lo instrumental para estructurar y comprender el proceso de aprendizaje, incluso en la actualidad existen varias propuestas pedagógicas basadas en la taxonomía original de Bloom, (Churches, 2007; Anderson & Krathwohl, 2001). La propuesta de Bloom (1971) de hecho contempla tres dominios psicológicos del proceso de aprendizaje, que requieren el desarrollo de un tipo de competencias particulares.

Fuente: Elaboración propia partir de Churches (2007)

Imagen 1 Dominios Psicológicos del Proceso de Aprendizaje

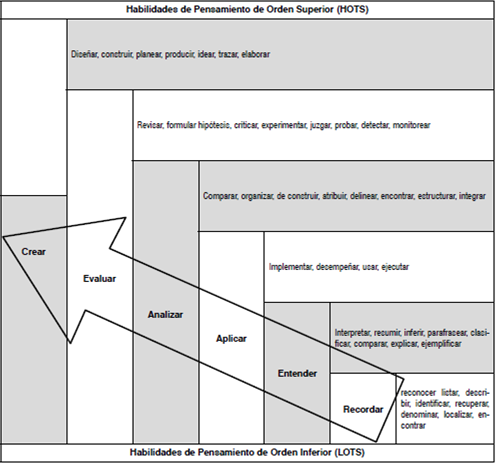

Esta taxonomía ha sido revisada y ajustada por varios miembros de lo que se podría denominar la escuela taxonómica, como Anderson & Krathwohl (2001) quienes postulan una taxonomía revisada en donde hacen explícito el concepto de habilidades de pensamiento.

Es así, como plantean la existencia de dos tipos de habilidades de pensamiento, las Habilidades de Pensamiento de Orden Inferior (LOTS) y Habilidades de Pensamiento de Orden Superior (HOTS), en un proceso ascendente de seis niveles jerárquicos cognitivos, cada uno asociado a verbos o acciones que permiten al individuo alcanzar este nivel y pasar hasta el siguiente estadio (Anderson & Krtahwohl, 2001).

La clasificación en dos tipos de habilidades busca claramente establecer el proceso de evolución del pensamiento desde el punto de vista cognitivo, parte de la estructura cognitiva básica que es la acción de recordar, hasta el estadio más alto, el proceso de crear. Este mismo planteamiento será usado más tarde por Miller (1990) para establecer su pirámide para la evaluación por competencias en el área de la medicina.

Fuente: Elaboración propia a partir de Anderson & Krtahwohl (2001)

Imagen 2 Habilidades de Pensamiento en la Escuela Taxonómica

Para Noam Chomsky (1970) en su libro Aspectos de la teoría de la sintaxis, la definición de competencia está centrada en la capacidad, donde esta, es la concreción de los conocimientos del individuo en una o muchas destrezas que le permiten enfrentar una situación y estas destrezas se desarrollan desde su experiencia. Es así, que para Chomsky la competencia es la “la capacidad y disposición para la actuación y la interpretación” del individuo ante los hechos cotidianos.

Otra visión en la evolución del concepto según Hernández (2007) es la psicológica, dentro de la que se desarrollan tendencias como la conductista, estructuralista, funcionalista, cognitiva, constructivista, computacional entre otras, para este autor estas tendencias hacen más complejo el entendimiento de las competencias pues abordan visiones divergentes en relación con el aprendizaje, la inteligencia, la mente, la personalidad y las competencias mismas, todos aspectos que inciden en el proceso formativo del individuo. Se destacan también los aportes a la discusión de la psicología cognitiva desde sus líneas de investigación Teoría de la modificabilidad cognitiva, teoría de las inteligencias múltiples, y enseñanza para la comprensión, todas encaminadas a entender la manera como el individuo desarrolla la competencia desde su aspecto cognitivo.

Otra perspectiva, al respecto nos la ofrece Tobón (2006), pues el estudio y diseño de competencias, nos remite a un enfoque para la educación y no necesariamente a un modelo pedagógico. Distinción muy útil en la medida que la mayoría de programas académicos en educación superior (al menos en Colombia) están utilizando el llamado enfoque por competencias de una manera un tanto confusa y extensiva bajo el cual se cobijan diversos conceptos y modelos pedagógicos disfrazados de competencias para el trabajo, que se plantean sin discusión disciplinar ni mucho menos pedagógica. Esto, esencialmente por que las competencias “no pretenden ser una representación ideal de todo el proceso educativo, determinando cómo debe ser el proceso instructivo, el proceso desarrollador, la concepción curricular, la concepción didáctica y el tipo de estrategias didácticas a implementar” (Tobón, 2006).

En este mismo sentido Tobón (2006) expone cómo las competencias desde la psicología laboral hacen parte de la forma como las organizaciones determinan las características que deben poseer sus colaboradores y que les permitirán alcanzar altos niveles de productividad y competitividad. Esta posición es muy próxima a una visión sociológica de las competencias en la que se aborda el concepto desde el mercado del trabajo en donde se destaca el surgimiento en la década de los noventa de la teoría del capital humano a partir de los trabajos de Theodore Schultz, Gary Becker y Jacob Mincer, quienes consideran que el capital humano tiene un componente de competencia, que corresponde no solo al nivel de educación, sino también a su capacidad de poner en acción productiva un amplio rango de habilidades y capacidades, donde capacidad es la potencia para el desarrollo de los procesos mentales superiores (memoria, pensamiento y lenguaje), y la habilidad se entiende como la forma en como se operacionalizan los procesos mentales superiores (Díaz, 2009).

Dentro de las posturas más humanísticas del concepto competencia y de los problemas que trae esta conceptualización, destacan las de Amartya Sen y Martha Nussbaum. Para Sen (2000) el enfoque de capacidades es en el mejor de los casos un marco para establecer comparaciones sobre la calidad de vida de las personas en distintos ambientes y contextos culturales, por lo cual concibe una nueva manera de entender el desarrollo de las personas dentro del desarrollo de los países, el planteamiento del desarrollo humano.

Ahora bien para para Nussbaum (1997), el modelo de desarrollo de las capacidades en educación tiene en cuenta aspectos del enfoque de las capacidades de Amartya Sen. Pero Nussbaum considera que el ideal kantiano de la búsqueda de la libertad si bien es importante en el proceso educativo, no debe ser constitutivo de una “lista” de capacidades. Pues estas no son “habilidades residentes en el interior de la persona, sino que incluyen también las libertades u oportunidades creadas por la combinación entre esas facultades personales y el entorno político, social y económico” (Nussbaum, 2012).

En Colombia el concepto de competencia evoluciona en el marco del Sistema de Aseguramiento de la Calidad en la educación superior y se desarrolla a partir del trabajo de instituciones como la Asociación Colombiana de Universidades ASCUN como parte del proyecto Tuning América Latina y su extensión, el proyecto 6X4 para América Latina y el Caribe. El trabajo de ASCUN se orientó al marco común de educación superior dentro de la política internacional y las políticas para la educación superior vigentes en su momento (Ley 115 de 1994 y la Ley 30 de 1992). En este contexto la principal preocupación ha sido la brecha que se ha formado entre la educación y el trabajo donde la formación en competencias a nivel de la educación superior ha sido vista como detrimento de la formación integral, donde la competencia forma para el trabajo desde lo técnico, dejando de lado el componente de formación socio - humanístico (Rodríguez, 2007).

Tabla 1 Acepción del concepto de competencia en las instituciones internacionales

Fuente: Elaboración propia a partir de Rodríguez (2007).

Es así como la competencia es entendida desde diversas ópticas en el ámbito nacional, el Ministerio de Educación Nacional - MEN (2006) las entiende como “Conocimientos, habilidades, actitudes, comprensiones y disposiciones cognitivas, socio afectivas y psicomotoras apropiadamente relacionadas entre sí, para facilitar el desempeño flexible, eficaz y con sentido de una actividad en contextos relativamente nuevos y retadores”(pp), para el Servicio Nacional de Aprendizaje - SENA (2002) la competencia “es el conjunto de capacidades socio afectivas y habilidades cognoscitivas, psicológicas, y motrices, que permiten a la persona llevara a cabo de manera adecuada unan actividad, in papel, una función, utilizando los conocimientos, actitudes y valores que posee”, y en lo que en su modelo pedagógico llaman el concepto propio de competencia del SENA (2012) en el marco de sus principios de formación integral, define el concepto como la “capacidad para interactuar idóneamente consigo mismo, con los demás y con la naturaleza en los contextos productivo y social”.

Para ICONTEC (2005) en la Norma Técnica Colombiana NTC (ISO 9000:2005) el concepto de competencia es “la habilidad demostrada para aplicar conocimientos y aptitudes”, mientras que para el ICFES es “Saber hacer en contexto, es decir el conjunto de acciones que un estudiante realiza en un contexto particular y que cumplen con las exigencias especifica del mismo” (ICONTEC, 2005).

Siguiendo esta línea, Navío (2006) considera que los elementos constitutivos de la competencia si bien son diversos, se pueden caracterizar en dos conceptos: “atributos personales y elementos propios del contexto de trabajo” donde la competencia se desarrolla a partir de la capacidad del individuo para adaptarse a un contexto dinámico, es decir en constante cambio. Esto implica que el contexto demanda requerimientos laborales, sociales, económicos, requerimientos que el fuero individual puede considerar muy diferente.

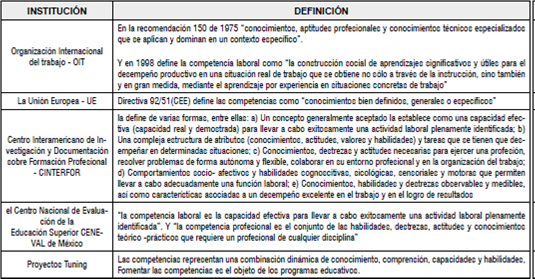

En este marco se desarrollan trabajos sobre competencias desde diversos organismos, esto plantea una percepción del concepto del orden institucional donde organismos como la Organización Internacional del trabajo OIT, la Unión Europea UE, el Centro Interamericano de Investigación y Documentación sobre Formación Profesional CINTERFOR, el Centro Nacional de Evaluación de la Educación Superior CENEVAL de México, además del Proyectos Tuning (2002) en Europa y más tarde para a América Latina (2004-2008). A continuación se muestran las acepciones de cada una de estas instituciones sobre competencia.

3. Taxonomía de las Competencias de formación en los contadores. Las posturas institucionales en la contabilidad

Ahora bien, la postura de los organismos gremiales de la contabilidad a nivel internacional es dirigida por los planteamientos de la IFAC (International Federation of Accountans IFAC, 2017) la cual es la organización global para la profesión contable y su Consejo de Normas Internacionales de Educación Contable, IAESB que es el órgano encargado de desarrollar estándares de educación, guías y documentos informativos para uso de los entes miembros de la IFAC, bajo un estricto proceso de definición de estándares que involucra al Consejo de Supervisión del Interés Público (PIOB) (International Federation of Accountans IFAC, 2017).

La clasificación de mayor grado de consenso por los diferentes autores e instituciones en las áreas de la educación y el trabajo según la International Federation of Accountants-IFAC (2008) son:3

Fuente: elaboración propia basado en (International Federation of Accountants IFAC, 2015)

Imagen 3 Tipos de competencias según su grado

La profesión contable no escapa a la discusión sobre competencias, dados los procesos de internacionalizacion y estandarizacion no solo de las normas de presentacion de informacion financiera, sino de los procesos de formacion en educacion superior para disciplinas como la contabilidad. Estas posturas se generan dentro de un entorno algo más institucional estrechamente ligado a la evolución y desarrollo de la profesión, en especial en la vertiente anglosajona, donde se ha propendido por la unificacioón de la manera como se prepara la información de carácter finaciero (antes información contable) a partir del desarrollo de dispositivos de carácter técnico, hoy conocidos como estandares internacionales de contabilidad, dentro de los cuales los más importantes son International Financial Reporting Standard - IFRS.

En este sentido diferentes organismos profesionales y comerciales a nivel internacional se han pronunciado sobre temas de formación y competencias en el ejercicio de la profesión contable, es así como instituciones como la Comisión Económica para América Latina CEPAL, la Organización para la Cooperación y el Desarrollo Económico OECD, el Proyecto Tuning, International Federation of Accountants - IFAC, la Conferencia de las Naciones Unidas para el Comercio y el Desarrollo - UNCTAD, El Consejo de Normas Internacionales de Formación en Contaduría - (cuya sigla en ingles es IAESB), además de otros organismos como Fundación IFRS y la Asociación Interamericana de Contabilidad, International Standards of Accounting and Reporting ISAR, se han manifestado sobre las caracteristicas, competencias y formación que se deben dar a los contadores en las instituciones de educación superior (Vásquez & Patiño, 2015).

En este contexto el trabajo más destacado se ha desarrolldo desde el ambito profesional, por parte de la Federación Internacional de Contadores (de ahora en adelante IFAC), que en el año 1991 y revisado posteriormente en 1996, 2008 y 2015 emite su manual de pronunciamientos internaciones de formación. Este manual, de la entidad reguladora en materia de contabilidad en su sección educativa, en la IES4 3 postula las habilidades que los contadores profesionales necesitan adquirir en su proceso de formación agrupándola en cinco categorías a saber:

Habilidades intelectuales;

Habilidades técnicas y funcionales;

Habilidades personales;

Habilidades interpersonales y de comunicación; y

Habilidades gerenciales y de organización.

Este documento postula el concepto de habilidad como:

“conjunto de capacidades exigidas a los contadores profesionales para demostrar competencia profesional. Estas capacidades incluyen el conocimiento, las destrezas, los valores, ética y actitud profesionales. Las capacidades son una indicación de la capacidad potencial que se puede transferir a través de diferentes entornos. Es importante asegurarse programas profesionales de formación en contaduría integren el desarrollo del conocimiento, de las habilidades, de los valores, ética y actitud profesionales” y la competencia como “ejecutar un trabajo cumpliendo con un determinado estándar en entornos profesionales reales… se refiere a la aptitud demostrada para cumplir con papeles o tareas pertinentes cumpliendo con estándares definidos. Mientras que las capacidades se refieren a los atributos adquiridos por los individuos que les dan la capacidad de actuar, la competencia se refiere a la demostración efectiva del desempeño.” (International Federation of Accountants IFAC, 2015).

Esta visión privilegia claramente el mundo del trabajo, de ahí que establece los requerimientos de formación para los contadores públicos, la evaluación de sus capacidades y competencias, así como los requisitos necesarios para obtener su habilitación profesional.

Es claro que la IFAC sobresale por sobre muchas instituciones que han deseado formular directrices en educación, pues se dirigen claramente al mundo del trabajo, y a través de su Consejo de Normas Internacionales de Educación Contable (IAESB) establece requerimientos sobre la formación de contadores públicos, la evaluación de sus capacidades y competencias, así como los requisitos previos a la obtención de su matrícula y el Banco Mundial que con el Informe ROSC Colombia (2003) hace un importante llamado de atención tanto a los requisitos para acceder a la práctica profesional como a la calidad en los contenidos impartidos en la formación profesional de los contadores.

4. Las competencias contables desde la perspectiva local

En Colombia el Ministerio de educación (MEN, 2010) ha concluido que la pertinencia y calidad de la educación superior dependen en gran medida de la implementación de las cuatro competencias genéricas, lo cual le permitirá al futuro profesional aprender durante toda su vida. Estas competencias han sido evaluadas de varias maneras en los últimos 15 años en Colombia a través de pruebas de egreso a las diferentes carreras profesionales por el ICFES (Instituto Colombiano de Fomento a la Educación Superior), entidad que ha propuesto acciones tendientes a la formulación de competencias genéricas o transversales a todos los núcleos de formación en educación superior. En un documento de la Red de facultades de contaduría pública REDFACONT (2010), que agremia a diferentes programas y Universidades del país encontramos lo siguiente:

Fuente: elaboración propia basado en REDFACONT (2010).

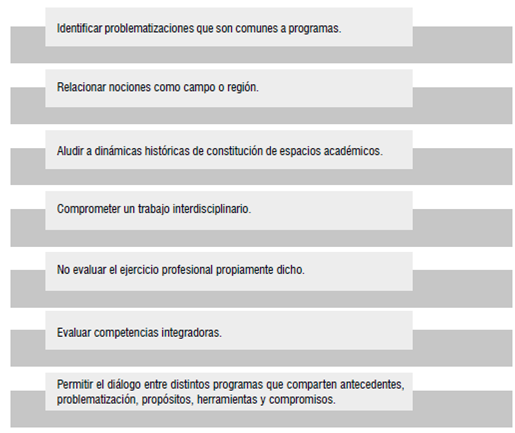

Imagen 4 Objetivos de las Competencias comunes en los programas de contaduría

Es de importancia mencionar que algunos organismos internacionales como la Organización Internacional del Trabajo (OIT) en la Conferencia Internacional del Trabajo (2008), han establecido que cuando los sistemas de educación y de desarrollo de competencias son inadecuados, las economías se mantienen en un círculo vicioso de bajos niveles de educación, de productividad y de ingresos; esto sugiere que la inversión en la educación y en particular la adquisición de competencias profesionales apoyan a direccionar a las economías hacia actividades con mayor valor agregado y sectores de crecimiento dinámico de la sociedad (Duran, Mejía & Reyes, 2012).

Pero es claro que en el campo de la Contabilidad este debate se inició en Estados Unidos en los años 80 en la International Federation of Accountants (IFAC), pero es en el año 2008 cuando este organismo presenta las Normas Internacionales de Educación (IFAC, 2008), en las que introduce las competencias y la educación general que debe poseer un profesional contable y de auditoría. En este documento destacan las competencias interpersonales y de comunicación, que se muestran como evidenciadas por la capacidad de trabajar en equipo con personas cultural e intelectualmente diferentes, resolver conflictos, negociar y tomar acuerdos, y colaborar en entornos culturales diversos como bien mencionan Gómez & Naranjo-Gil (2011).

Esta postura ya ha sido cuestionada desde la literatura en educación contable, como lo muestran Arias (2011), Maldonado (2010) y Roncancio, Mira & Camargo (2014) quienes manifiestan que ya desde hace al menos una década, la formación del contador y en general en contabilidad adolece de varios elementos comunes, “una aparente crisis educativa en la contabilidad y un estado de cosas preocupante en términos del ejercicio docente en el campo disciplinar contable; un ejemplo de ello es la creciente preocupación que sobre el tema han tenido organizaciones gremiales internacionales y también instituciones universitarias de contextos tan variados como complejos. Según (Sack & Albrecht, 2001, p. 32) los contadores graduados o titulados perciben la educación como obsoleta en la actualidad”.

Esto no ha sido ajeno a entidades como la IFAC u otras organizaciones gremiales internacionales esencialmente norteamericanas y europeas, también el tema ha sido de interés en Latinoamérica y por supuesto en Colombia, como lo demuestra la literatura existente sobre el tema, donde se plantea que el modelo de educación directo o indirecto para la enseñanza y aprendizaje de la contabilidad es aún tradicional (Roncancio, Mira & Camargo, 2014).

Si bien en Colombia la formación por competencias, no es un tema nuevo, es el Decreto 1295 de 2010 el que hace explicito el uso del modelo de competencias en la educación superior como requisito para la obtención de registro calificado de los programas de formación técnica, tecnológica y profesional, y por supuesto para la presentación de los contenidos curriculares desde sus propósitos de formación. En el caso colombiano, el Ministerio de Educación Nacional fija las características específicas de calidad para cada programa académico, con el apoyo de las instituciones de educación superior, las asociaciones de facultades o profesionales o de pares académicos. Y es por medio de la Resolución 3459 de 2003 que se definen “las características específicas de la calidad para los programas de formación profesional de pregrado” donde se plantea que los programas deberán procurar porque el contador adquiera “(…) competencias cognitivas, socio afectivas y comunicativas necesarias para localizar, extraer y analizar datos provenientes de múltiples fuentes; para llegar a conclusiones con base en el análisis de información financiera y contable, a través de procesos de comparación, análisis, síntesis, deducción, entre otros; para generar confianza pública con base en un comportamiento ético (…)” (Ministerio de Educación, 2003).

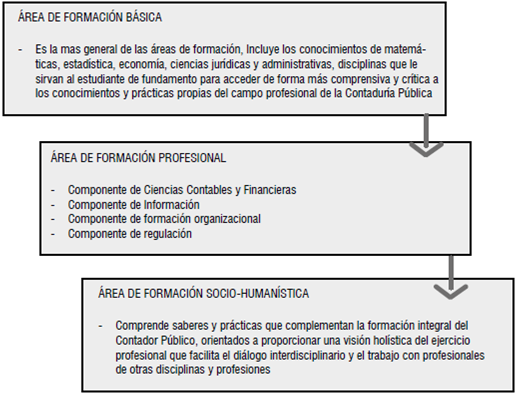

Esta disposicion normativa menciona también cuales son las áreas del conocimiento y prácticas (entendidas como hacia donde se dirigen las competencias) que a pesar de lo que sugiere la norma, se han tomado en el caso de muchos programas de contaduria pública como agrupaciones y hasta listados de asignaturas. Las areas sugeridas son las siguientes:

Fuente: elaboración propia basado en la resolución 3459 del MEN (2003)

Imagen 5 Áreas de formación contable en la regulación colombiana

En cuanto a los componentes de la formación profesional, el componente de ciencias contables y financieras, esta orientado a formar al estudiante en los procedimientos y técnicas para el registro y representación de las transacciones económicas: la preparación de estados financieros, el análisis de las operaciones de negocios; el análisis y las proyecciones financieras. Se enfoca en el saber hacer, algo frecuentemente cuestionado desde la misma disciplina, pero funcional dentro de una lógica utilitarista de la profesión. Proporciona la fundamentación teórica y la ejercitación práctica necesaria para el manejo contable y financiero, la comprensión de situaciones de riesgo y la operación de mercados de capitales. Contempla igualmente la formación en los principios, teorías, métodos y técnicas que caracterizan el saber y la práctica contable (Ministerio de Educación, 2003).

Así mismo, es claro que las competencias de esta área aún no estan muy homogenizadas en los muchos programas de contaduría en Colombia y que tal diversificacion de enfoques de las instituciones de educacion superior hacen difícil la comparabilidad de las competencias de egreso de los contadores al llegar al mercado laboral (León & Roncancio, 2008).

Por su parte el área o componente de formación organizacional, está dirigido a “formar en la comprensión de las organizaciones como sistemas dinámicos”, que desde la normatividad se entiende como los multiples y complejos sistemas organizacionales. Es tal vez el area mas débil, teniendo en cuenta que las asignaturas que tradicionalmente componen esta área, son las de administracion de empresas, administracion publica, proyectos, gestion, contabilidad de gestion, gerencia, etc.

Se identifica como el área más débil, porque en comparacion a los modelos de la IFAC, donde esta área es central en la formación del contador y está enfocada un poco más hacia la contabilidad de gestión, en el caso de Colombia, la formación busca que el estudiante comprenda la misión, alcances y responsabilidad de los contadores públicos en los diferentes sectores organizacionales (empresas, fundaciones, mercado de capitales, sector público, sector privado).

El tercer componente (Ver imagen 5) de informacion, está dirigido a formar al estudiante en las competencias necesarias para la búsqueda, el análisis y divulgación de la información contable; así como para la evaluación y gerencia de sistemas de información con fines financieros y contables. Es decir las competencias del proceso de generacion y revelacion de informacion financiera (elaboracion y aseguramiento de la informacion de estados financieros) y del asegumramiento de dicha informacion financiera (procesos de contro, auditoria, y riesgos de dicha informacion).

El cuarto componente (Ver imagen 5) del área de formacion profesional, el de regulación, se dirige a formar a los estudiantes en los diferentes modelos de regulación, la normalización y armonización que se dan a partir de la definición de políticas económicas y sociales (Ministerio de Educación, 2003). En este momento, la preocupación de la gran mayoría de los programas de Contaduria Pública es la de dar cuenta de los procesos de internacionalizacion de la regulacion contable nacional, hacia los modelos de los estándares internacionales de contabilidad (NIC-NIIF)5.

Con respecto al área de formación socio-humanistica, encontramos que es la más subestimada y una de las más críticas en la formacion profesional de los contadores, como lo mencionan autores como Marulanda, Piedrahita & Quintero (2011), Montoya & Farias (2013) y Rojas (2002) entre otros. Algunas de las principales críticas que muestran la aparente subestimación de esta área en la educacion contable, parten de los siguientes cuestionamientos, ¿Cuáles son las razones para que las asignaturas de ciencias sociales y humanas se mantengan en el pensum de estudio de contaduría pública? Y sobre todo, ¿Por qué resulta fundamental articular las ciencias sociales y humanas en el proceso formativo de la contaduría pública? (Rojas, 2007).

Según Rojas (2007) esto puede ser así debido a que tradicionalmente la incorporación de las ciencias sociales y humanas a los programas de contaduría pública se justifica por conducir a que los estudiantes sean capaces de leer, pensar y actuar distantemente de los principios que rigen la racionalidad productiva instrumental dominante de la disciplina contable que es eminentemente pragmática y técnica.

Por ultimo cabe aclararar que algunos de los elementos más cuestionados en la formación contable es el relacionado con las competencias básicas que ya deben traer los estudiantes antes de iniciar su formacion universitaria, temas poco mencionados en la mayoría de los trabajos citados. Sobre este componente de competencias básicas la más importante en la etapa de formación universitaria es el complejo entramado de competencias lectoescritoras, las cuales son esenciales durante y después de la etapa de formación académica. Dado que la lectura y la escritura no deben ser un dilema en las instituciones educativas, ya que estas son una necesidad que emerge desde el contexto del ambiente de aprendizaje y trasciende a los ámbitos laborales (Mojica, Villamil & Roncancio, 2015).

Las competencias lectoescritoras han sido muy cuestionadas en el desempeño y en la formacion de los contadores dado que siempre se han subestimado durante los procesos de formacion, ante las competencias laborales que se requieren con mas necesidad por parte de los agentes económicos. La misma estructura de competencias propuesta por IFAC casi que deja de lado este tema y lo asume como una especie de etapa inferior del proceso formativo, pero no es casual que un gran número de instituciones universitarias y de educacion superior hayan decidido afrontar el hecho de que los estudiantes que ingresan a la educación superior no posean las competencias suficientes en el ámbito de la elaboración y comprensión de textos.

Las experiencias de algunas investigaciones en el campo, muestran que en el proceso de “enseñanza-aprendizaje de la escritura se hace necesario valorar los usos y funciones de un texto, especialmente, en los ámbitos académico y profesional. Se debe buscar que la escritura sea un ejercicio de carácter auto-reflexivo para el individuo que se desempeña en el mundo académico” (Mojica, Villamil, & Roncancio, 2015).

En otras palabras, las instituciones de educacion superior (no sólo en el caso de la contaduría pública) están formando profesionales que tienen una cierta ignorancia funcional, dado que saben hacer cosas, pero difícilmente están en capacidad de apropiarse con autonomía de procesos de reflexión crítica sobre su propia disciplina. Ello dado que su formación se centra en el grupo de generación de aptitudes y competencias dirigidas al trabajo, pero sin competencias lectoescritoras fuertes o suficientes para desarrollar en el egresado un pensamiento crítico derivado de la reflexión y comprensión argumentativa de textos, algo esencial en el desempeño laboral de los contadores.

El proceso gradual de adopción de los Estándares Internacionales de Información Financiera y las normas internacionales de aseguramiento (NIAS) en el caso de Colombia, conlleva la transformación de muchos de los procesos de la contabilidad, incluidos los procesos educativos, aunque bajo la premisa de la modernización internacional y de la economía institucionalista, la educación y sus procesos son los más lentos y los que más tienden a permanecer en el tiempo. Este suceso en el caso de Colombia reconoce la imperiosa necesidad de formar contadores públicos que respondan a las nuevas necesidades de los usuarios de información financiera. Bajo esta premisa, Cardona & Zapata (2005a) mencionan algunos de los aspectos problemáticos en la formación de los contadores públicos frente un entorno dinámico y en constante cambio, los autores afirman que la educación en contabilidad no se ha ajustado a las condiciones cambiantes del ejercicio de la profesión, por ende, enumeran seis áreas problemáticas identificadas que siguen siendo vigentes, como las enumeradas en el informe ROSC (Banco Mundial, 2003):

Contenido del curso y del currículo

Pedagogía

Desarrollo de habilidades

Tecnología

Desarrollo de la facultad y sistemas de recompensas

Dirección estratégica

Teniendo en cuenta que las NIIF y las NIAS6, “(…) constituyen una normativa sólida, compleja y de alta calidad, que a diferencia de la actual es mucho más financiera que contable. El profesional contable requerirá de nuevos conocimientos y herramientas o bien potenciar algunas de las ya existentes” (García, 2008); el reto del cambio y adaptación desde las instituciones educativas es lento y apenas identificable en la práctica docente. No podemos afirmarlo sin entender que pocas instituciones de educación superior han tomado medidas para dar cuenta de los retos educativos y pedagógicos de asumir unas competencias que tradicionalmente los contadores, al menos en nuestro parecer y contexto, no poseen de manera satisfactoria.

Desde una perspectiva un tanto diferente, contabilidad como disciplina social y cuyo fin se dirige casi exclusivamente al ámbito del trabajo en el sector real o empresa, tiene además una perspectiva de interés para los investigadores en cuanto tal, es decir el campo del trabajo y del desempeño laboral es un tema de investigación desde la perspectiva de las competencias.

Un ejemplo de ello son los trabajos de Roncancio, Mojica, & Villamil (2015), los cuales abordan perspectivas que abarcan desde el trabajo en empresas comerciales tradicionales, la implementación de las Normas Internacionales de Contabilidad, e incluso ción de los contadores públicos frente un entorno dinámico y en constante cambio, los autores afirman que la educación en contabilidad no se ha ajustado a las condiciones cambiantes del ejercicio de las competencias para actividades muy particulares de la contabilidad como la auditoria, el análisis financiero y el análisis económico.

García (2008) Menciona que, en el contexto del área económica, “se hace necesario determinar las diferentes competencias laborales de los estudiantes de contaduría pública en el área económica, de tal manera que nos permitan identificar los posibles requerimientos de tipo pedagógico que se requieren para su formación profesional. De esta forma se logra estrechar el vínculo entre el mundo del trabajo y el mundo de la educación”.

Para García (2008) esto es necesario porque, la formación del contador público “debe apuntar a conseguir esos niveles de competencia” (García, 2008; pp) y para ello debe contar con una formación importante en el campo económico que le permita al profesional involucrarse en la toma de decisiones de las empresas tanto en el ámbito público como en el privado. Este trabajo es un ejemplo de como el abordaje de las competencias en ambito de la contabilidad se hace desde una perspectiva ontológica, es decir de como los docentes o investigadores en este tópico creen que debe ser la educación o como creen que debe ser el conjunto de saberes y prácticas que los contadores deben detentar para ejercer en el mercado laboral su profesión.

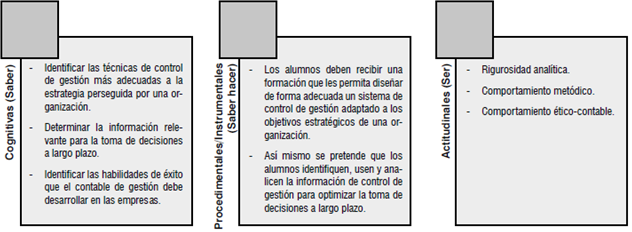

En el caso contable, encontramos que varios autores abordan el ejercicio de uso de competencias para el desarrollo del proceso académico como: Gómez & Naranjo-Gil, 2011; Ariza, 2008; Agudelo, 2006; Estévez, et al., 2003; Riveros, Camarena, & Saavedra, 2013. Pero uno de los tópicos más frecuentes en la producción académica en este campo es el de la contabilidad de gestión, que merece un tratamiento aparte, dada su relevancia con la gestión administrativa y que ha dado frutos en varias líneas empíricas de investigación en contabilidad. Gómez & Naranjo-Gil (2011) identifican que la formación de un “estudiante de la asignatura de Contabilidad de Gestión tendría como competencia específica diseñar y/o aplicar sistemas de control de gestión, a través de los cuales puede motivar e incentivar a los distintos integrantes de una empresa (a distintos niveles: directivos, mandos intermedios y obreros), asimismo deberá facilitar la interacción con los distintos grupos en la organización, evaluando el seguimiento de normas y procedimientos establecidos en el sistema de control”.

Este caso nos presenta la posibilidad de generar estrategias docentes que permitan reconocer e identificar otros problemas del contexto. Pues esta estructura de competencias según Gómez & Naranjo-Gil (2011) debe permitir un proceso de retroalimentación que facilite la configuración de nuevos procedimientos que mejoren la gestión de la organización y de sus miembros. Respecto a las competencias específicas o privativas de la asignatura de Contabilidad de Gestión, destacamos las siguientes clasificadas en Cognitivas (saber), Procedimentales/Instrumentales (Saber Hacer) y Actitudinales (Ser) (Gómez & Naranjo-Gil, 2011).

Fuente: elaboración propia basado en Gómez y Naranjo-Gil (2011).

Imagen 6 Competencias asociadas al perfil profesional desde contabilidad de Gestión

De igual forma Gómez y Naranjo-Gil (2011) identifican lo que consideran como las competencias genéricas que un estudiante de la asignatura de Contabilidad de Gestión comparte con el resto del Grado, de las cuales destacan las siguientes:

Desarrollar habilidades en la comunicación oral y escrita.

Cultura participativa.

Adquirir un razonamiento crítico.

Cultura de trabajo en equipo.

Desarrollar habilidades en el manejo de nuevas tecnologías de la información y las comunicaciones.

A nivel temático, la exploración y discusión sobre las competencias en áreas particulares de la contabilidad ha abordado algunos tópicos a manera de tendencias como los sistemas contables (Arias, 2011; Duran, Mejìa, & Reyes, 2012), el aprendizaje de la contabilidad financiera (Valera, 2009; Martinez, 2009), los niveles básicos de contabilidad (Estevez, et al. 2003; Marulanda, Piedrahita, & Quintero, 2011; León & Roncancio, 2008; Roncancio, Mojica, & Villamil, 2015), aunque la producción académica es mucho menor; y el caso de la contabilidad de gestión, (Valera, 2009; Estevez, et al., 2003; Gómez & Naranjo-Gil, 2011 entre otros)

5. Consideraciones finales. La racionalidad instrumental y la discusión entre habilidades y competencias

La dirección que ha tomado en las últimas décadas la formación en contabilidad, si bien mantiene los rezagos de la educación tradicional colonial, se ha dirigido hacia la mantención de la premisa de formar para el trabajo y hacia el saber hacer por encima de otro tipo de estructura de enseñanza -aprendizaje. Según la UNESCO en la Comisión Internacional sobre Educación para el siglo XXI: “Para cumplir el conjunto de las misiones que le son propias, la educación debe estructurarse en torno a cuatro aprendizajes fundamentales, que en el transcurso de la vida serán para cada persona, en cierto sentido, los pilares del conocimiento: Aprender a conocer, es decir, adquirir los instrumentos de la compresión; aprender a hacer, para poder influir sobre el propio entorno; aprender a vivir juntos, para participar y cooperar con los demás en todas las actividades humanas; por último, aprender a ser, un proceso fundamental que recoge elementos de los tres anteriores.”

También encontramos fuertes críticas a este enfoque de enseñanza al interior de la contabilidad, Zeff, (1989) cuestiona el accionar de la mayoría de los docentes en contabilidad y recomienda hacer menor énfasis en la enseñanza de los componentes técnicos (procedimientos contables) y normativos, y hacer mayor énfasis en los conceptos, la teoría, las comparaciones internacionales, y los porqués de los principios y procedimientos que se encuentran en la práctica. Pues considera que hay muchos procedimientos y prácticas de la contabilidad que son obsoletos para la sociedad actual, mucho más cuando pareciera que no existe una perspectiva crítica en la contabilidad.

La más frecuente acepción es que las habilidades están incluidas como una forma de competencia, y que de una u otra manera el ámbito de la habilidad es parte de la competencia, la cual se estima por una razón más instrumental, dentro del modo de vida de las personas (Moreno, 2009) lo que desde la sociología del trabajo, se entendería como un tipo de racionalidad instrumental. Por su parte, la relación del campo contable en medio de la dinámica de la economía y de la racionalidad instrumental, a través de la representación que hace la entidad económica, como unidad central del sistema económico, evidencia los procesos de transformación cultural, social y económica en los últimos 300 años. Pero veamos con más detalle esta dimensión instrumental de la contabilidad para entender mejor el anterior postulado.

Para entender mejor esto, en términos de Max Weber, la racionalidad instrumental de la contabilidad, es un tipo de racionalidad con arreglo a fines (lo que le da sentido a la acción humana, pues todo acto racional tiene un sentido) o también llamada racionalidad instrumental. Esta categoría de análisis permite interpretar el comportamiento de una cultura que se gobernó por un conjunto de categorías teóricas y prácticas que consolidaron el dominio de la naturaleza.

Lo relevante de la racionalidad instrumental, para entender el campo del trabajo es que lo racional es lo útil, dado que determina los medios que son necesarios para conseguir lo que se quiere. Así entonces La preocupación de la racionalidad instrumental se da en términos de la elección de medios adecuados. “Este tipo de racionalidad tiene implícita una visión económica, donde los medios son calculados y definidos de acuerdo a una relación costo-beneficio. Empero, esta relación costo beneficio es sesgada de acuerdo a la información que se tenga disponible” (Giraldo, 2007).

Esta dimensión instrumental de la contabilidad permite entender algunos procesos como la formación o educación contable, el tipo de habilidades y competencias y la manera en que se genera y replica el conocimiento contable. Según Habermas (1999), la modernidad tiene por característica la racionalidad instrumental, ya que ésta se encuentra implícita desarrollo cultural, social y económico. Esta transformación cultural se puede observar en el (aparente) desarrollo de la ciencia, los estados constitucionales, la administración moderna, el sistema económico capitalista, incluso en la educación (Giraldo, 2007).

Las diversas discusiones sobre la acepción adecuada de competencias o habilidades, ha adquirido visos de discusión bizantina para muchos autores y expertos. De hecho, la literatura contable sobre el tema no hace las claridades correspondientes, ello en medida que interesa en la investigación contable el resultado final de la formación mas no el proceso o la discusión misma, como mencionan Roncancio, Mojica, & Villamil, (2015). Estas nociones de habilidad, vocacionalismo, transferibilidad, competencia, resultados, aprendizaje experimental, entre otros permiten entender que los procesos de aprendizaje se mueven hacia nuevas maneras de interaccionar de los agentes y que hay caminos interdisciplinarios en la génesis de habilidades y competencias más complejas y que se transforman en medida que la sociedad y la tecnología interfieren en la vida humana y en las relaciones del trabajo (Barnett, 2001).

Instituciones como la IFAC, refuerzan la primacía de la racionalidad instrumental, sobre otro tipo de racionalidad por lo que considera que las habilidades (propias del saber hacer y de la racionalidad instrumental) deben ser adquiridas en el proceso educativo, capacitan al contador para hacer un uso adecuado del conocimiento, pero dicho conocimiento no procede solamente del medio académico, sino también de la experiencia profesional. Razón por la cual la IFAC defiende la existencia de pasantías profesionales (también llamadas prácticas profesionales) con el fin de adquirir experiencia profesional incluso durante el periodo de formación académica y recomendando el periodo mínimo de tales pasantías. Esto es consecuente en una disciplina de carácter instrumental como la contabilidad, en medida que el conocimiento se adquiere en la mayoría de veces en la experiencia laboral y no necesariamente en el proceso de formación universitario o técnico.

Dentro de la formación en contabilidad existen una serie de problemáticas, como lo hemos mencionado, pero una de estas es el “desarrollo de habilidades” que es de nuestro interés inmediato. En la actualidad, frente a los cambios evidenciados a causa de la globalización de la economía y los avances tecnológicos, emerge con gran fuerza el discurso de competencias en la Educación Superior y por ende en los programas de formación superior en Colombia.

La distinción entre competencias y habilidades (skills) puede ser mas de carácter idiomático que conceptual (Vikram & Sandeep, 2014). Pues las competencias, son habilidades, conocimientos, capacidades o rasgos ligados con la adecuada realización de una labor, como la solución de conflictos, el pensamiento analítico, crítico o el liderazgo. Algunas otras definiciones de este concepto están relacionadas con motivos religiosos, creencias y valores éticos.

Aunque las competencias conexas con cada área de estudio son de vital importancia para la obtención de cualquier título profesional y se encuentran relacionadas a la especificidad propia de un campo de estudio, las competencias genéricas resaltan los elementos usuales que pueden ser comunes a cualquier profesión, algunos de estos pueden ser la capacidad de aprendizaje, toma de decisiones, diseño de proyectos y propuestas, destrezas administrativas, etc., que son comunes en la generalidad de las profesiones. Como se mencionó anteriormente, al encontrarnos ante una sociedad variable donde las demandas tienden a encontrarse en constante cambio, esas competencias y destrezas genéricas son de mucha importancia (Gonzalez & Wagenaar, 2003).

Por ello, y a manera de reflexión nos queda la siguiente cuestión: ¿Es acaso mas importante que los contables sean formados exclusivamente en competencias dirigidas al saber hacer exclusivamente? O ¿no son necesarias las competencias lectoescritoras en el mundo del trabajo contable?