Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntrodução

As organizações, independentemente do setor em que atuam, estão inseridas em ambientes cada vez mais dinâmicos (Martins, 2015). A gestão de caixa e pagamentos assumiu uma dimensão preocupante nesses ambientes dinâmicos, pois muitas organizações não estão adequadamente preparadas para realizar com eficiência e eficácia essa atividade rumo ao alcance da(s) meta(s) estabelecida(s) (Agandu, Okon e Robinson, 2007). Em casos extremos, a incapacidade de gestão pode ocasionar insucesso empresarial (Tran e Carmichael, 2013), o que torna a gestão de caixa e pagamentos um problema constante em todos os tipos de organizações (Moraes e Nagano, 2013).

A gestão de caixa e pagamentos preocupa-se com a gestão dos fluxos de caixa, seja por atividades operacionais da empresa, seja por transações financeiras que tenham sido negociadas (Moraes e Nagano, 2013), seja por saldo de caixa em determinados momentos (Agandu, Okon e Robinson, 2007). O decisor controla o processo de gestão de caixa, que inclui a coleta dos dados, a previsão e tomada de decisões, bem como os recursos corporativos dedicados a essas funções (Bell e Parker, 1985). O efetivo gerenciamento de caixa aumenta a flexibilidade e a vantagem competitiva de um negócio ao lidar com situações de emergência ou ao aproveitar as oportunidades à medida que elas surgem (Enow e Kamala, 2016). Assim, a gestão dos pagamentos é um componente crucial do desempenho do fluxo de caixa das organizações (Chen, 2012).

A gestão dos recursos é uma dimensão sensível da administração corporativa que as organizações, nos setores público e privado, precisam se reinventar, se quiserem, de forma efetiva e eficiente, avançar em suas atividades (Agandu, Okon e Robinson, 2007).

O uso de modelo para a tomada de decisão torna-se relevante, uma vez que ele pode fornecer uma visão abrangente e otimizada que, dificilmente, pode ser obtida sem o uso de metodologias para esse objetivo (Moraes e Nagano, 2013). Embora muitos estudos reconheçam a importância das condições de pagamento na gestão do fluxo de caixa, existe pouca análise ad hoc (Chen, 2012). Os trabalhos encontrados procuram apresentar modelos preditivos de gestão de pagamentos. No entanto, existem situações em que modelos genéricos acabam por não oferecer subsídios para a situação específica da organização, como é o caso da administração pública brasileira.

Nos últimos anos, o Brasil tem sofrido escassez de recursos, devido, entre outros motivos, à diminuição na arrecadação pública, situação que se agravou em 2015 e 2016. Em consequência, o serviço público brasileiro também é afetado com esse contingenciamento. Tais frustrações na arrecadação, por vezes, não são previstas, sendo então executado o orçamento, sem a contrapartida da arrecadação financeira.

Sob essa perspectiva, por mais que se preparem orçamentos e suas previsões, ou se monitorem os fluxos de caixa com base em tempo real (Enow e Kamala, 2016), as características subjetivas de cada cenário, ambiente, organização ou decisor não são levadas em consideração nos modelos anteriormente encontrados. Conjugadas a isso, situações que podem se caracterizar com uma combinação de diferentes atores, valores, percepções e objetivos, interagindo em relações assimétricas de poder (Tasca, Ensslin e Ensslin, 2012; Ensslin, Dutra e Ensslin, 2000), podem se tornar complexas por abarcarem múltiplos e conflitantes critérios (Tasca, Ensslin e Ensslin, 2012).

Nesse contexto, emerge a seguinte pergunta de pesquisa: quais critérios subsidiam e contribuem para melhorar a gestão de pagamentos e caixa em um ambiente de restrição financeira em uma instituição pública federal? Para responder a essa pergunta, este estudo tem o objetivo de construir um modelo multicritério de apoio à decisão, sob o viés construtivista, para a avaliação de desempenho e suporte às decisões relacionadas à gestão de pagamentos, da Universidade Federal da Integração Latino-Americana (Unila). Com o intuito de atender ao objetivo estabelecido, utilizou-se, como instrumento de intervenção, a metodologia Multicritério de Apoio à Decisão Construtivista (MCDA-C), por se tratar de um problema que abrange fatores sociais e necessariamente abordagem participativa dos gestores e dos atores envolvidos, sob o enfoque de um modelo não generalista (singular - ad hoc).

O presente artigo está organizado em cinco seções. Após esta seção introdutória, a segunda seção discorre sobre a base teórica que fundamenta o trabalho. Na terceira seção, apresenta-se a metodologia de pesquisa. A quarta seção descreve a construção do modelo multicritério de apoio à decisão do estudo de caso. A última seção tece as considerações finais da pesquisa; por fim, apresentam-se as referências.

Referencial teórico: gestão de caixa e gestão de pagamentos

As atividades de qualquer organização implicam o surgimento de fluxos de caixa, cuja eficiência e eficácia dependerão dos métodos aplicados para gerenciá-los (Knyazeva et al., 2016). A gestão de pagamentos e caixa é uma parte estratégica do processo de administração financeira de todas as organizações (Agandu, Okon e Robinson, 2007) e lida com o uso eficiente dos ativos líquidos de uma empresa (Righetto, Morabito e Alem, 2016), sendo uma função importante que atrai recursos corporativos consideráveis dentro das organizações (Bell e Parker, 1985).

O efetivo gerenciamento de caixa aumenta a flexibilidade e a vantagem competitiva de um negócio em lidar com situações de emergência ou aproveitar as oportunidades à medida que elas surgem, em um curto prazo (Enow e Kamala, 2016). No entanto, problemas de gestão de caixa não são comuns apenas em organizações privadas. A negligência com a gestão do fluxo de caixa também é um problema comum em muitos setores públicos (Su e Hildreth, 2018).

Trata-se de tomar as decisões financeiras corretas em organizações de negócios, não comerciais, governamentais e entidades afins e tem-se como objetivo fundamental a ótima utilização dos recursos financeiros das organizações (Agandu, Okon e Robinson, 2007) em que o decisor controla o processo de gestão de caixa, incluindo a coleta de dados, a previsão e a tomada de decisões (Bell e Parker, 1985). A gestão desses recursos pode ser considerada, operacionalmente, a alma das organizações (Agandu, Okon e Robinson, 2007).

O objetivo geralmente aceito de gestão financeira, de caixa ou de pagamentos de organizações com fins lucrativos é maximizar a riqueza dos acionistas pelo aumento do preço das ações da empresa (Strydom e Stephen, 2014). No contexto de uma organização sem fins lucrativos, que não têm acionistas e que têm como objetivo a prestação de serviços aos necessitados, em vez de buscar lucros, o modelo-padrão de gestão financeira não é tão apropriado, pois, nessas organizações, o objetivo da gestão é assegurar que as receitas possam ser mantidas para entregarem propósitos existenciais (Strydom e Stephen, 2014).

O problema da gestão do fluxo de caixa de uma empresa é um problema financeiro que envolve uma complexidade considerável para lidar com investimentos de curto prazo, recebimentos, pagamento de despesas, dívidas da empresa, a fim de maximizar o retorno financeiro no final de um horizonte de planejamento (Pacheco e Morabito, 2011). Esses problemas incluem considerações como o custo de oportunidade de manter recursos monetários versus o custo da penalidade de não ter dinheiro suficiente para atender às necessidades atuais; o custo incorrido ao fazer alterações nos níveis de caixa, aumentando ou diminuindo-os quando necessário; a incerteza do momento e da magnitude dos recebimentos e desembolsos de caixa, e o tipo de política de controle que deve ser usado para minimizar o nível exigido de saldos de caixa e custos relacionados (Caouch, 2018; Salas-Molina e Rodríguez-Aguilar, 2017; Salas-Molina, Pla-Santamaria e Rodriguez- Aguilar, 2016).

Mesmo sendo um processo dispendioso (Mossawi-Haddar e Jaber, 2013), a importância das práticas de gestão de caixa eficientes e eficazes de empresas tornaram-se uma importante área de pesquisa nos últimos anos devido ao ambiente financeiro competitivo (Tahir, Alifiah, Arshad e Saleem, 2016). Na gestão financeira, o planejamento tático do fluxo de caixa é uma atividade crítica realizada para maximizar os recursos disponíveis e minimizar os custos financeiros resultantes da utilização de recursos de terceiros, quando necessários (Righetto, Morabito e Alem, 2016), para manter o ajuste de contas de negócios, financiar estoques e pagar fornecedores (Mossawi-Haddar e Jaber, 2013).

Assim, percebe-se que a gestão de caixa se constitui como uma atividade central para as organizações, uma vez que a gestão inadequada dos recursos financeiros, normalmente, são as principais causas de falência (Khanzadi, Eshtehardian e Mokhlespour Esfahani, 2017). Dessa forma, as organizações, para manterem sua posição no ambiente em que se inserem, devem prestar atenção especial à manutenção de um fluxo de caixa positivo estável e aos motivos de sua redução (Knyazeva et al., 2016).

A gestão de pagamentos de uma organização não influencia apenas a si mesma, mas também a seus relacionados. As condições de pagamento de organizações e fornecedores têm um impacto importante sobre o capital de giro das empresas contratadas (Chen, 2012). Além disso, quando os pagamentos são atrasados ou se tem à disposição menos do que o esperado, o fluxo de pagamentos aos fornecedores e aos subcontratados são afetados, juros bancários podem ser adicionais, e, se o pagamento é encaminhado para a resolução de litígios judiciais, isso adiciona mais tempo e custo às organizações.

Algumas das preocupações relacionadas à gestão de pagamentos e caixa dizem respeito aos registros financeiros e contábeis incompletos e controles internos deficitários (Agandu, Okon e Robinson, 2007), além da quantidade de recursos líquidos que a organização possui (Mao e Sandali, 1978). A consequência de registros financeiros e contábeis incompletos resulta na descrença em como as despesas foram geradas, capaz de demonstrar tendência a fraudes (Agandu, Okon e Robinson, 2007). Em relação aos controles internos deficitários, estes dificultam fiscalizações e comprometem a gestão estratégica por meio da má gestão dos recursos financeiros (Agandu, Okon e Robinson, 2007). Ou seja, além das funções de rotina de pagar e receber, o processo necessita garantir a manutenção de bons registros financeiros e contábeis (Agandu, Okon e Robinson, 2007).

Uma boa gestão de pagamentos e caixa significa aumentar o controle, reduzir custos e maximizar o uso do dinheiro. Com vistas a essa maximização no uso do dinheiro, as empresas costumam investir seus recursos em ativos financeiros com diferentes períodos de carência para receber um rendimento maior em comparação com ativos que não têm nenhum período de carência para resgate (Righetto, Morabito e Alem, 2016).

A maioria das pesquisas, na literatura de gerenciamento de caixa, tem se concentrado em como determinar as disponibilidades "ideais" de caixa (Wang et al., 2018). Os primeiros modelos de cash management são encontrados em Baumol, em 1952, quando o dinheiro é considerado como item de estoque (Moraes e Nagano, 2013; Bell e Parker, 1985). Essa abordagem baseia-se na aparente semelhança entre a estrutura de custos da gestão de caixa com problemas de gestão de estoque, e muitos autores têm proposto modelos de gestão de caixa nos quais o dinheiro é considerado um estoque (Bell e Parker, 1985).

Nessa abordagem, o estoque de dinheiro é descrito por um fluxo descendente de recursos devido às despesas, até que um certo nível baixo é atingido. Isso provocará uma conversão de ativos financeiros em dinheiro, a fim de elevar o estoque de dinheiro quando um novo ciclo começa (Bar-Ilan, Perry e Stadje, 2004), que tem determinados custos associados à sua origem e manutenção, mas também gera benefícios indispensáveis à empresa (Moraes e Nagano, 2013).

Para Miller e Orr (1966), a gestão de caixa é como um problema de carteira que a empresa deve equilibrar investimentos em dinheiro com participações em ativos que pagam juros. Assim, o problema de gestão de caixa tem sido visto como um problema de alocação dinâmica, que deve ser resolvido usando programação dinâmica (Bell e Parker, 1985). As empresas diferem em relação aos seus domicílios, influenciando seu fluxo de caixa diário, bem como as despesas diárias, sendo que grandes transações financeiras são mais prováveis (Bar-Ilan, Perry e Stadje, 2004).

Baumol (1952) e Miller e Orr (1966) se preocupam apenas com a otimização da função administrativa do decisor em relação à receita recebida aos desembolsos em uma base periódica (Bell e Parker, 1985).

No entanto, a função de gestão de caixa, em grandes corporações, abrange muito mais do que isso (Bell e Parker, 1985). O gestor financeiro pode estar envolvido em manipular o fluxo de receitas por meio de termos das faturas, procedimentos de depósitos em dinheiro, além de poder controlar o fluxo de desembolso por meio da aprovação de grandes desembolsos (Bell e Parker, 1985). Ou seja, mesmo estando vinculado às entradas de recursos, o decisor tem o poder de direcionar para onde fazer os pagamentos.

Apesar de as organizações estarem dispostas a investir recursos em sistemas de gestão de caixa, tais como os sistemas de informação em tempo real (Bell e Parker, 1985), ainda existem organizações que buscam o acúmulo de recursos, com vistas a demandas futuras. No entanto, há um custo significativo associado ao acúmulo de fundos discricionários dentro da empresa (Luo, 2011).

Para as empresas que apresentam reservas de caixa maiores, é possível supor que as restrições financeiras mitigariam o conflito de agência sobre a implantação de restrições de caixa (Luo, 2012). Gestores, quando controlados, podem apresentar interesses mais bem alinhados com os acionistas, porque se diminui o investimento ineficiente de dinheiro e, consequentemente, os benefícios privados no futuro (Luo, 2012).

Nesse sentido, existem evidências de que há benefícios na redução de recursos disponíveis nas organizações, já que os gestores não podem então desperdiçar dinheiro, em que restrições financeiras desempenham um papel disciplinador na dissipação de caixa na presença de problemas de agência (Luo, 2012). Concomitante, a gestão de pagamentos e caixa estimula uma contabilidade precisa, a divulgação adequada de entrada e saída e a busca por combinar manutenção de liquidez e rentabilidade com riscos operacionais reduzidos e custos minimizados (Agandu, Okon e Robinson, 2007). O processo envolve basicamente verificar, obter e manter os níveis de caixa realistas como e quando devido (Agandu, Okon e Robinson, 2007).

Para Luo (2012), quando uma empresa tem dificuldade em captar recursos externos, gestores são motivados a investir os recursos de forma eficiente, o que torna outros mecanismos de controle menos importantes.

Com medidas de proteção decisivas, dirigidas à melhor gestão dos ativos líquidos, é possível influenciar o crescimento e o desenvolvimento das instituições que, por sua vez, traduzirão para melhor qualidade de prestação de serviços e mais benefícios para o público, funcionários, governo e outras partes interessadas (Agandu, Okon e Robinson, 2007)

Em níveis profissionais mais elevados, é possível que se exija a aplicação de complexos e sofisticados modelos financeiros de gestão (Agandu, Okon e Robinson, 2007). Pesquisas sobre gestão de caixa e gestão de pagamentos não apresentam uma definição comum dos problemas relacionados à gestão de pagamentos e caixa, mas sim são caracterizadas por uma grande variedade de definições do problema, hipóteses e técnicas de modelagem (Bell e Parker, 1985). Gestão de fluxo de caixa é relativamente bem pesquisada, e estudos anteriores tratam extensivamente de métodos para predizer fluxos de caixa (Chen, 2012).

Encontram-se pesquisas que relacionam preço de venda, gestão de fluxo de caixa e flexibilidade na capacidade de produção (Lusa, Martinez-Costa e Mas-Machuca, 2012), alocação de recursos em caixa e aplicações financeiras (Mao e Sarndao, 1978; Miller e Orr, 1966; Baumol, 1952), relação entre operações e o fluxo de caixa (Righetto, Morabito e Alem, 2016), previsões de recebimentos (Bar-Ilan, Perry e Stadje, 2004), fluxo de caixa e pagamento de projetos (Enow e Kamala, 2016), relação entre o fluxo de fundos entre as subsidiárias e os custos de transferência (Shapiro, 1978), maximização do retorno em dinheiro dos recursos financeiros no final de um multiperíodo e horizonte de planejamento finito (Pacheco e Morabito, 2011), comparação entre duas metodologias computacionais para deter minar a política de gestão de caixa, tomando como base a estrutura do modelo proposto por Miller e Orr (Moraes e Nagano, 2013), apresentar método para empreiteiros para avaliar pontualidade e plenitude de pagamentos ao proprietário com base no comportamento histórico (Tran e Carmichael, 2013) e verificação de práticas internacionais de gestão de caixa em uma empresa multinacional russa (Tsamenyi e Skliarova, 2015).

Além disso, é possível encontrar as mais variadas ferramentas aplicadas à gestão de pagamentos e caixa, como inteligência artificial, k-means, clustering, redes neurais (Cheng, 2009), lógica fuzzy (Cheng, 2009; Yao, Chen e Lu, 2006), algoritmo genético (Moraes e Nagano, 2013; Cheng, 2009), otimização por enxame de partículas (Moraes e Nagano, 2013) e programação linear (Righetto, Morabito e Alem, 2016; Pacheco e Morabito, 2011; Lusa, Martinez-Costa e Mas-Machuca, 2012; Shapiro, 1978), dentre outras.

Quando analisadas sob um aspecto internacional, as pesquisas sobre gestão de pagamentos e caixa tendem a se concentrar sobre a determinação dos saldos ideais em moeda local, compensação multilateral e gestão central de tesouraria para ajudar a usar transações fora do balanço para investimentos de curto prazo e empréstimos interempresas, a fim de reduzir o custo de captação, custos de conversão de moeda e otimizar a renda de investimento de curto prazo (Menyah, 2005). No entanto, é possível perceber que os modelos encontrados, em geral, não levam em consideração os valores e percepções dos decisores.

Além disso, a função de gestão de caixa das empresas foi modelada como um sistema hard, que enfatiza o desenvolvimento de conjuntos de pressupostos que levam a modelos otimizáveis. Uma visão alternativa é que a gestão de dinheiro, em uma grande corporação, é um sistema de atividade humana, e o problema de fornecer apoio à decisão útil para um gerente poderia fazer uso de uma metodologia de sistemas soft (Bell e Parker, 1985).

A metodologia soft se afasta de abordagens de otimização tradicionais para enfatizar a relevância gerencial e a exequibilidade, cujo objetivo é desenvolver um modelo de gestão de pagamentos e caixa no qual o proprietário do problema pode reconhecer este e, então, ser capaz de interagir com o modelo em um modo experimental para tratar vários elementos de seu problema (Bell e Parker, 1985).

Metodologia da pesquisa

Enquadramento metodológico

Quanto aos objetivos, esta pesquisa é classificada como exploratória, pois busca investigar os critérios a serem considerados na construção do modelo a ser proposto, com base na percepção do chefe da coordenadoria de contabilidade e finanças para gestão de pagamentos, da Unila, uma vez que a instituição não tem, de forma clara, os aspectos necessários e suficientes para gerir a gestão de pagamentos e caixa de forma proativa. Em relação aos procedimentos, é caracterizada como estudo de caso (Richardson, 1999), tendo em vista ser uma investigação empírica, em seu contexto da vida real, na Unila.

A abordagem do problema desta pesquisa é caracterizada como qualitativa e quantitativa (Richardson, 1999). É qualitativa porque aprofunda o conhecimento sobre o tema pesquisado durante a fase de estruturação do modelo, à medida que é necessário conhecer o contexto da coordenadoria de contabilidade e finanças onde a gestão de pagamentos e caixa é realizada, para poder identificar os aspectos pelos quais o desempenho será medido e gerenciado; na fase de recomendação, quando se analisam os descritores (escalas ordinais - qualitativas - construídas na fase de estruturação) e se identificam as situações que comprometem o desempenho para a futura apresentação de sugestões de ações de melhoria. É quantitativa quando mensura os aspectos considerados relevantes segundo a percepção do decisor (chefe da coordenadoria de contabilidade e finanças) por meio da construção das escalas cardinais (quantitativas) para os descritores identificados (agora, então, denominados de critérios), identifica taxas de compensação que permitem a utilização da equação de agregação aditiva a fim de obter a avaliação global do desempenho da gestão de pagamentos da Unila e quando realiza o teste da análise de sensibilidade para verificar a robustez das taxas de compensação do modelo construído.

Para o desenvolvimento desta pesquisa, serão utilizados dados primários (Richardson, 1999) que foram coletados por meio de entrevistas semies-truturadas com o chefe da coordenadoria de contabilidade e finanças, da Unila, a fim de identificar a percepção dele quanto aos aspectos relevantes (necessários e suficientes) e inerentes à gestão de pagamentos e caixa.

Procedimentos para a seleção do material para subsidiar o referencial teórico e o instrumento de intervenção selecionado

O Knowledge Development Process-Constructivist (ProKnow-C) foi o instrumento utilizado para a seleção dos artigos que subsidiam o referencial teórico deste estudo, bem como dos artigos que abordam o instrumento de intervenção para a construção do modelo multicritério construtivista. Sua justificativa se dá por ser um processo estruturado que apresenta o objetivo da construção de conhecimento de um determinado assunto, com base nos interesses e delimitações do pesquisador que o operacionaliza (Ensslin, Ensslin e Pacheco, 2012; Ensslin, Ensslin e Pinto, 2013; Dutra, Ripoll-Feliu, Fillol, Ensslin e Ensslin, 2015; Thiel, Ensslin e Ensslin, 2017; Valmorbida e Ensslin, 2017; Marcis, Bortoluzzi, de Lima e da Costa, 2018).

Essa geração de conhecimento ocorre em todos as etapas do Proknow-C: (a) seleção de um Portfólio Bibliográfico (PB) de artigos sobre o fragmento que representa o tema da pesquisa; (b) análise bibliomé-trica que identifica os destaques das características dos artigos do PB; (c) análise sistêmica que faz uma análise crítica dos artigos do PB, por meio de uma afiliação teórica do pesquisador, e (d) identificação de lacunas e oportunidades de futuras pesquisas (Thiel, Ensslin e Ensslin, 2017). Para se atingir o objetivo desta pesquisa, foi feita apenas a seleção do PB, etapa (i) do Proknow-C, uma vez que os pesquisadores fizeram uso do processo para selecionar os artigos científicos relevantes e, assim, oferecer à comunidade científica materiais qualificados sobre o tema e sobre o instrumento que conduz a construção do modelo. Para tal, inicialmente, faz-se necessária a identificação das palavras-chave para a busca e das bases de dados nas quais os artigos são buscados.

A seleção do banco de artigos bruto, com o objetivo de selecionar o PB do fragmento da literatura sobre gestão de pagamentos e caixa, foi feita nas bases de dados Web of Science, Scopus, Proquest, Ebsco, Science Direct e Engineering Village. As palavras-chave utilizadas para o eixo gestão de pagamentos foram: payroll management, payment management, management of payment, managing payment, payrolls management, payments management, management of payments e managing payments; para o eixo gestão de caixa, foram: cash management, management of cash e managing cash. A busca foi feita no dia 12 de abril de 2018 e resultou em 4.413 publicações distribuídas entre as bases de dados. Destas, 402 se apresentaram com títulos alinhados. Após a leitura dos resumos, mantiveram-se 169 artigos. Verificados os que estavam disponíveis, foi obtido um total de 51 artigos. Após a leitura na íntegra, 28 foram considerados alinhados com o propósito desta pesquisa; seus autores são: Agundu, Okon e Robinson (2007); Bar-Ilan, Perry e Stadje (2004); Bell e Parker (1985); Caouch (2018); Chen (2012); Cheng, Tsai e Liu (2009); Enow e Kamala (2016); Knyazeva et al. (2016); Luo (2011); Khanzadi, Eshtehardian e Mokhlespour Esfahani (2017); Lusa, Martínez-Costa e Mas-Machuca (2012); Mao e Sarndal (1978); Menyah (2005); Miller e Orr (1966); Moraes e Nagano (2013); Moussawi-Haidar e Jaber (2013); Pacheco e Morabito (2011); Righetto, Morabito e Alem (2016); Shapiro (1978); Strydom e Stephen (2014); Salas-Molina, Rodríguez-Aguilar e Juan (2017); Salas-Molina, Pla-Santamaria e Rodriguez-Aguilar (2016); Su e Hildreth (2018); Tahir, Alifiah, Arshad e Saleem (2016); Tran e Carmichael (2013); Tsamenyi e Skliarova (2005); Yao, Chen e Lu (2005), e Wang et al. (2018).

A seleção do banco de artigos bruto, com o objetivo de selecionar o PB do fragmento da literatura sobre metodologia MCDA-C, foi feita nas bases de dados Web of Science, Scopus, Proquest, Ebsco, Science Direct e Engineering Village. As palavras-chave utilizadas para o eixo multicritério de apoio à decisão foram: Multicriteria, MCDA-C, MCDA, Decision aid, Decision aiding, Multi-criteria Method* e Multicriteria Method*; para o eixo construtivista, foi a palavra constructivist. A busca foi feita no dia 12 de abril de 2018 e resultou em um total de 111 publicações distribuídas entre as bases de dados.

Essas publicações foram analisadas quanto à duplicidade, sendo a base de dados reduzida para 48 artigos. Destes, 31 estavam disponíveis; após a leitura na íntegra, 24 foram considerados alinhados com o propósito desta pesquisa; seus autores são: Alves, Mairesse-Siluk, Neuenfeldt-Junior, Soliman e Dalla-Nora (2015); Azevedo, Lacerda, Ensslin, Jungles e Ensslin (2013); Bortoluzzi, Ensslin e Ensslin (2010); Bortoluzzi, Ensslin e Ensslin (2011); Ensslin, Dutra e Ensslin (2000); Ensslin, Dutra, Ensslin, Longaray e Dezem (2016); Ensslin, Ensslin, Rocha, Mara-fon e Medaglia (2013); Ensslin, Giffhorn, Ensslin, Petri e Vianna (2010); Ensslin, Queiroz, Grzebieluc-kas, Ensslin, Nickel, Buson e Junior (2011); Ensslin, Carvalho, Gallon e Ensslin (2008); Ensslin, Dutra, Duarte, Bortoluzzi e Ripoll-Feliu (2014); Espinosa e Salinas (2013); Espinosa, e Salinas (2015); Ferreira, Spahr, Santos e Rodrigues (2012); Lacerda, Ensslin e Ensslin (2011a); Lacerda, Ensslin e Ensslin (2011b); Machado, Ensslin e Ensslin (2015); Ramos e Loch (2006); Reck e Schultz (2016); Rodrigues, Fernandes, Rodrigues, Bortoluzzi, Costa e Lima (2018); Silveira, Vianna, Cândido e Petri (2017); Tasca, Ensslin e Ensslin (2012); Zamcope, Ensslin e Ensslin (2012a); Zamcope, Ensslin e Ensslin (2012b).

Coleta dos dados e procedimentos para a construção do modelo multicritério construtivista

A metodologia MCDA-C busca a expansão de conhecimento do tomador de decisão quando em contextos complexos, conflitantes e incertos (Silveira, Vianna, Cândido e Petri, 2017; Tasca, Ensslin e Ensslin, 2012; Bortoluzzi, Ensslin e Ensslin, 2011). Para isso, investiga o contexto decisional a fim de desenvolver modelos nos quais os decisores possam ter bases para a tomada de decisão, no que eles acreditam ser o mais adequado (Bortoluzzi, Ensslin e Ensslin, 2011), considerando as percepções e valores dos envolvidos no processo (Ensslin et al., 2011; Ensslin et al., 2010; Ensslin, Dutra e Ensslin, 2000). Assim, o conhecimento construtivista considera o objeto pela visão do pesquisador (Roy, 1993).

A construção do modelo, na perspectiva da metodologia MCDA-C, ocorre com a interação direta e constante do decisor com o facilitador. Nessa interação, a atividade de apoio à decisão se dá a partir do desenvolvimento das três fases da metodologia MCDA-C: (i) fase de estruturação; (ii) fase de avaliação e (iii) fase de elaboração de recomendações (Silveira, Vianna, Cândido e Petri, 2017; Ensslin, Dutra, Ensslin, Longaray e Dezem, 2016; Zamcope, Ensslin e Ensslin, 2012a; Zamcope, Ensslin e Ensslin, 2012b; Bortoluzzi, Ensslin e Ensslin, 2011; Ensslin et al., 2011; Ensslin et al., 2010; Ensslin, Dutra e Ensslin, 2000).

A fase de estruturação busca identificar, organizar e mensurar qualitativamente os aspectos relevantes a respeito da situação decisional e considerados necessários e suficientes pelo decisor para avaliar tal contexto (Silveira, Vianna, Cândido e Petri, 2017; Bortoluzzi, Ensslin e Ensslin, 2011, Ensslin et al., 2011; Ensslin et al., 2010; Ensslin, Dutra e Ensslin, 2000). Para tal, por meio de entrevistas interativas que estimulam o debate entre decisor e facilitador, ocorre a geração de conhecimento e a aprendizagem sobre o contexto que o decisor pretende gerir. Assim, inicia-se o processo, identificando quem são os atores, o contexto decisório e o problema sobre o qual se deseja gerar conhecimento e construir o modelo. Posteriormente, em entrevistas semies-truturadas, passa-se à identificação de Elementos Primários de Avaliação (EPAs), que são preocupações manifestadas pelo decisor (Ensslin, Dutra e Ensslin, 2000). Os EPAs são constituídos de objetivos, metas, valores dos decisores, ações, opções e alternativas consideradas importantes pelo decisor (Ensslin et al., 2011; Ensslin et al., 2010; Ensslin, Dutra e Ensslin, 2000). Essas preocupações (EPAs) são transformadas em conceitos formados por dois polos: polo presente (indica a direção de preferência do decisor relacionada ao EPA) e o polo psicológico (indica o mínimo aceitável pelo decisor ou a situação que ele deseja evitar) (Bortoluzzi, Ensslin e Ensslin, 2011; Ensslin, Dutra e Ensslin, 2000). Esses conceitos são agrupados por afinidades em áreas de interesse, a partir das quais são construídos mapas cognitivos para cada área, em que novos conceitos podem emergir, ou conceitos já existentes podem ser excluídos. Com base nos mapas, elabora-se a Estrutura Hierárquica de Valor (ou Árvores de Pontos de Vista), que apresenta os objetivos estratégicos (denominados Pontos de Vista Fundamentais - PVFs) e seus desdobramentos até um nível em que o objetivo possa ser mensurado (denominado Ponto de Vista Elementar - PVE). A mensuração ordinal ocorre pela construção dos descritores, que são um conjunto de níveis de impacto por meio de escalas ordinais que possibilitam a medição do desempenho das propriedades e das ações potenciais de cada PVE, que operacionalizam os objetivos apresentados nos mapas cognitivos (Machado, Ensslin e Ensslin, 2015; Ensslin et al., 2010; Ensslin, Dutra e Ensslin, 2000). Cada nível de impacto representará o desempenho de uma ação potencial nesse objetivo. Para finalizar os descritores, são estabelecidos dois níveis de referência: bom e neutro. Desempenho acima do nível "bom" significa que a organização está em nível de excelência; abaixo do "neutro", significa que o desempenho está aquém do esperado; entre os dois níveis, a organização se encontra com desempenho competitivo (Ensslin et al., 2016; Zamcope, Ensslin e Ensslin, 2012a; Bortoluzzi, Ensslin e Ensslin, 2011; Ensslin et al., 2011; Ensslin et al., 2010; Ensslin, Dutra e Ensslin, 2000).

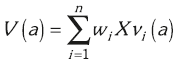

A fase de avaliação consiste na transformação do modelo construído qualitativamente na fase de estruturação em um modelo quantitativo. Para isso, faz-se necessário: (i) construir a função de valor que represente as preferências do decisor em relação a um determinado descritor (com base nessa transformação, passa a existir um critério), de tal forma a ser possível proceder-se à avaliação local; (ii) identificar as taxas de compensação entre os critérios (objetivos + escalas ordinal e cardinal); (iii) identificar o perfil de desempenho da instituição (Ensslin et al., 2016; Zamcope, Ensslin e Ensslin, 2012a; Ensslin et al., 2011; Ensslin, Dutra e Ensslin 2000) e (iv) realizar a avaliação global, que consiste na agregação das avaliações locais em um critério único de síntese (Bortoluzzi, Ensslin e Ensslin, 2011). Neste trabalho, esse processo foi realizado com o auxílio do software Macbeth-scores. O Measuring Attractiveness by a Cathegorical Based Evaluation Technique (MACBETH) é um método para transformar escalas ordinais em cardinais e baseia-se em juízos absolutos sobre a diferença de atratividade entre dois níveis da escala ordinal (Ensslin et al., 2011). Observa-se que, quando da transformação das escadas ordinais em escalas cardinais, ao nível neutro é atribuído o valor "0" (zero), e ao nível bom é atribuído o valor "100" (cem). A diferença de atratividade entre os níveis, acima, abaixo ou entre os níveis de referência, é feita pelo método do julgamento semântico, por meio de comparações par a par e utilizando-se o software Macbeth-scores. Após isso, são identificadas as taxas de compensação que informam a importância relativa de cada critério para o modelo. As taxas de compensação também são definidas pelo julgamento semântico, com o auxílio do software Macbeth para a obtenção dos resultados. Ao se identificarem as taxas de compensação de cada critério, os valores de cada avaliação local podem ser transformados em valores para uma avaliação global por meio da seguinte equação:

Em que:

V(α) = valor do desempenho global do modelo proposto;

v1 (a), v2 (a), ... vn (a) = valor parcial de desempenho do modelo proposto nos critérios 1, 2,... n;

wl, w2, ... wn = taxas de compensação nos critérios 1, 2, ... n;

n = número de critérios do modelo.

Com o resultado da equação, é possível avaliar o desempenho de forma numérica e a influência que cada critério apresenta em relação ao desempenho final.

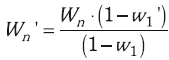

Para finalizar a fase de avaliação, faz-se a análise de sensibilidade que permite verificar a robustez ou não do modelo, ao analisar como o modelo responde a variações nas taxas de compensação dos critérios, o que possibilita identificar o intervalo de variação das taxas que não modifica o resultado final da avaliação (Zamcopé, Ensslin e Ensslin, 2012; Ensslin, Dutra e Ensslin 2000). Essa análise é importante, uma vez que o modelo é construído com base na percepção do decisor; assim, este pode, em alguns momentos em que expressa sua manifestação semântica (da diferença de atratividade da passagem de um nível da escala ordinal para outro ou entre os critérios), estar incerto em seu julgamento (Zamcopé, Ensslin e Ensslin, 2012).

A equação abaixo permite identificar o intervalo de variação das taxas de compensação do modelo.

Em que:

W1, w2, ... wn = taxas de compensação nos critérios 1, 2, ... n;

n = número de critérios do modelo.

Finalizada a fase de avaliação, passa-se à fase de recomendações que consiste em apoiar o decisor com a sugestão de ações para melhorar o desempenho em relação à situação atual. Esse procedimento tem por base apoiar a melhora do desempenho da organização (i) nos critérios em que esta impactou em desempenho no nível comprometedor; (ii) naqueles critérios cuja contribuição seja mais significativa e (iii) naqueles critérios cujas ações demandem recursos financeiros reduzidos ou nulos (Bortoluzzi, Ensslin e Ensslin, 2011). Cumpre salientar que a fase de recomendação auxilia a decisão no momento de selecionar qual alternativa implementar, bem como em qual alternativa seria mais vantajosa para alocar recursos escassos para alcançar melhor desempenho.

Como palavra final, a metodologia MCDA-C não pretende prescrever orientações, mas apenas auxiliar o decisor na construção (desenvolvimento) e análise de possíveis alternativas e no entendimento de suas consequências.

Resultados - Construção do modelo de apoio à decisão

Esta seção apresenta a construção do modelo multicritério de avaliação de desempenho-construtivista para apoiar a gestão de pagamentos e caixa, na Unila, informada pela metodologia MCDA-C. Está dividida nas seguintes subseções: fase de estruturação, fase de avaliação e fase de recomendações.

Fase de estruturação

Para a construção do modelo durante a primeira entrevista, procurou-se caracterizar o contexto decisório em que se buscava o apoio à decisão. Nessa entrevista, identificou-se que o chefe da Contabilidade e Finanças (gestor) realiza pagamentos na ordem de milhões de reais por mês para honrar os compromissos da Universidade. Entretanto, nem sempre os créditos são equivalentes às demandas (compromissos), o que vem ocorrendo devido aos repasses do Tesouro Nacional serem inferiores aos necessários, fazendo com que o gestor tenha de desenvolver processos para priorizar os pagamentos a fim de limitar os gastos ao caixa disponível. Adicionalmente, o gestor defronta-se com a situação de que a sociedade, os órgãos de controle, os superiores, pares e subalternos continuamente demandam esclarecimentos sobre a alocação dos recursos, induzin do o gestor a fundamentar as razões que o levaram a ranquear as demandas. Nesse contexto, o gestor necessita de um instrumento - modelo - de apoio à gestão financeira para que possa fundamentar o processo de priorização dos pagamentos da Unila.

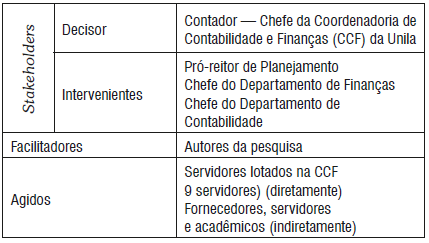

Para a construção e legitimação do modelo, em entrevista subsequente, ficaram acordados os atores desse contexto, apresentados no Quadro 1.

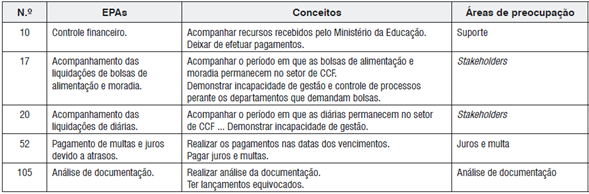

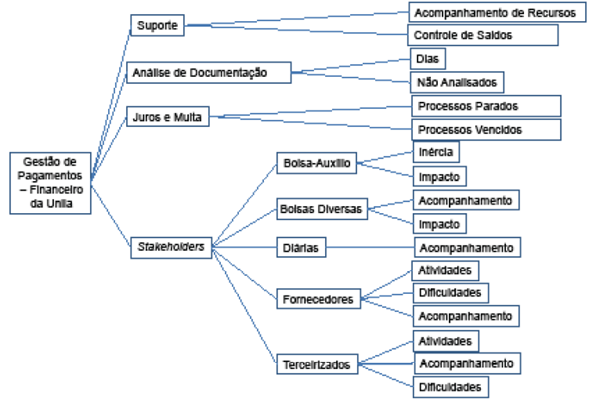

Após a apresentação dos atores, definiu-se o seguinte rótulo: Modelo de Apoio à Gestão de Pagamentos para a Universidade Federal da Integração Latino-Americana. Com base no rótulo definido pelo chefe da Coordenadoria de Contabilidade e Finanças, passou-se a questioná-lo sobre os aspectos que ele considerava importante fazer para o modelo; ou seja, passou-se a indagar sobre os EPAs. Em entrevistas, foram identificados 36 EPAs e construídos seus conceitos. O Quadro 2 apresenta uma amostra desses cmonceitos. Na sequência, os conceitos são agrupados em áreas de preocupação por meio de análise de conteúdo. Para o modelo proposto, foram identificadas as áreas suporte, análise documental, juros e multa e stakeholdersQuadro 2).

Quadro 2 Amostra de EPAs, conceitos e suas respectivas áreas de preocupação

Fonte: dados da pesquisa.

Cumpre observar que a numeração atribuída aos EPAs foi aleatória, e os intervalos entre a numeração foi proposital devido à possibilidade de o EPA ser duplicado, triplicado, quadriplicado em caso de o decisor verificar mais conceitos relacionados ao mesmo EPA.

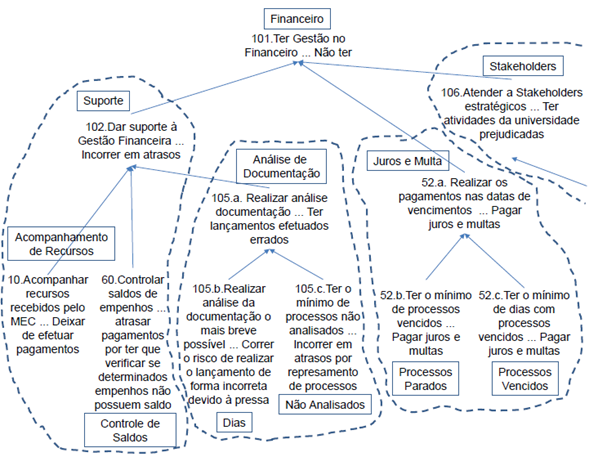

Com os conceitos organizados em áreas de preocupação, passa-se à construção dos mapas cognitivos. Para facilitar a interpretação desses mapas, seu conteúdo é analisado no intuito da identificação de clusters (delimitados pela linha tracejada) e subclusters (delimitado pelo nome atribuído pelo chefe do CCF, internamente ao cluster). A Figura 1 apresenta o fragmento dos clusters com seus subclusters.

Com base no conteúdo dos clusters e subcluster, eles são transformados na Estrutura Hierárquica de Valor (EHV), Figura 3, composta pelos PVFs) e seus desdobramentos em PVEs, que são passíveis de mensuração.

Fonte: dados da pesquisa

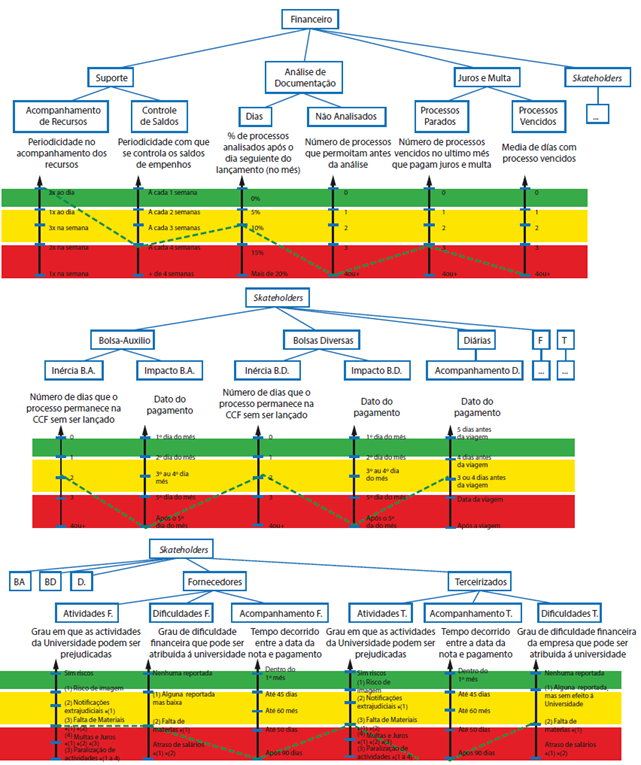

Figura 3 Descritores e statu quo do modelo de gestão de pagamentos da Unila

No modelo proposto, identificaram-se quatro PVFs (conforme a Figura 2), que, desdobrados, geraram 17 PVEs: "acompanhamento de recurso" e "controle de saldos", vinculado aos PVFs "suporte; "dias" e "processos não analisados", vinculado ao PVF "análise de documentação"; "processos parados" e "processos vencidos", vinculado ao PVF "juros e multa", e "inércia" e "impacto", vinculado ao "auxílio da bolsa no PVF stakeholders", "acompanhamento" e "impacto", vinculado a "bolsas diversas no PVF stakeholders", "acompanhamento de diárias", vinculado ao PVF "stakeholders", "atividades", "dificuldades" e "acompanhamento", vinculado aos "fornecedores do PVF stakeholders" e "atividades", "dificuldades" e "acompanhamento", vinculado aos "terceirizados do PVF stakeholders".

Com base nos PVEs identificados, passa-se à construção das escalas ordinais. Assim, em entrevistas com o chefe da CCF da Unila, indagou-se sobre os níveis de desempenho aceitáveis para cada PVE. As escalas qualitativas construídas são denominadas, na metodologia MCDA-C, descritores. Conforme o número de PVEs, foram construídos 17 descritores (Figura 3).

Assim, para a preocupação "acompanhamento de recursos", que será avaliado pela periodicidade no acompanhamento dos recursos, o chefe da CCF identificou cinco possíveis níveis de impacto, quais sejam, por ordem de preferência: duas vezes ao dia, uma vez ao dia, três vezes na semana, duas vezes na semana e uma vez na semana. Após a construção da escala ordinal, o chefe do CCF identificou os níveis de referência. Para a preocupação "acompanhamento de recursos", considerou que o desempenho meta seria no acompanhamento uma vez ao dia, e o desempenho mínimo aceitável sem penalização seria duas vezes na semana, finalizando, assim, a construção dos descritores. Diante do modelo qualitativo construído, pode-se traçar o perfil de desempenho (statu quo) da atividade de gestão de pagamentos da Unila, conforme a Figura 3.

É possível observar, na Figura 3, que os descritores dos PVEs "análise da documentação - não analisado", "juros e multa - processos vencidos", "bolsa-auxílio - impacto", "bolsas diversas - impacto", "fornecedores - acompanhamento" e "terceirizados - acompanhamento" encontram-se com desempenho comprometedor para as atividades da organização, ou seja, 6 dos 17 descritores do modelo. Uma vez construídos os descritores (escalas qualitativas e ordinais), está finalizada a fase de estruturação. Passa-se então à fase de avaliação.

Fase de avaliação

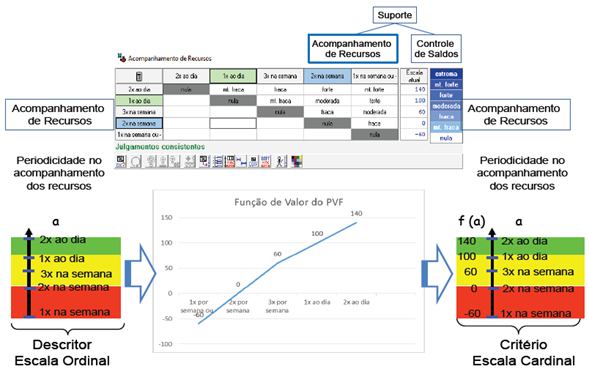

O primeiro passo da fase de avaliação consiste em transformar as escalas ordinais em escalas cardinais, ou seja, identificar a função de valor de cada um dos descritores do modelo. Essa transformação consiste em identificar a intensidade de preferência do chefe do CCF com base nas diferenças de atratividade, de passar de um determinado nível da escala para outro nível imediatamente inferior.

Essa atividade de traduzir a percepção do chefe do CCF, quanto aos níveis de atratividade em valores matemáticos, foi facilitada pelo uso do software MACBETH (Measuring Attractiveness by Categorical Based Evaluation Technique). Para tal, o chefe do CCF explicitou, semanticamente, qual a perda percebida na passagem de um nível de desempenho da escala para outro, imediatamente inferior. Por exemplo, na Figura 4, pode-se visualizar que a perda de atratividade, considerada pelo chefe do CCF, de "acompanhar os recursos" uma vez ao dia, em vez de duas vezes ao dia, é por ele considerada "muito fraca".

Fonte: dados da pesquisa

Figura 4 Transformação do descritor "acompanhamento de recursos" em critério

Após o registro dos julgamentos semânticos do chefe do CCF, alimenta-se o software com a informação de quais são os níveis "neutro" e "bom" (sinalizados na Figura 4 nas cores verde e azul, respectivamente). Com base nessa informação, o software calcula a função de valor correspondente. Na Figura 4, pode ser visualizada a tela extraída do MACBETH após o preenchimento das manifestações do chefe do CCF quanto às diferenças de atratividade dos níveis do descritor "acompanhamento de recursos" (vinculado ao PVF suporte), bem como a respectiva função de valor, ou seja, a Figura 4 evidencia a transformação do descritor em critério.

Cumpre observar que todos os descritores foram transformados em critérios, respondendo assim à parte da pergunta de pesquisa e do objetivo. Com base nos critérios construídos, é possível proceder-se à avalição local do desempenho da atividade de gestão de pagamentos da Unila. Ou seja, na Figura 3, constata-se que o desempenho da Unila, no aspecto "acompanhamento de recursos", impacta no nível duas vezes ao dia; na Figura 4, percebe-se que o respectivo desempenho é avaliado em 140 pontos.

Para proceder-se à avaliação global do desempenho da gestão de pagamentos, necessita-se identificar as taxas de compensação de cada um dos 17 critérios do modelo. As taxas de compensação informam a importância relativa de cada critério no modelo.

Assim, as taxas de compensação, além de permitirem a agregação das avaliações locais em uma única avaliação global, também permitem conhecer a perda de desempenho que a CCF terá, em um critério, para compensar o ganho de desempenho em outro critério.

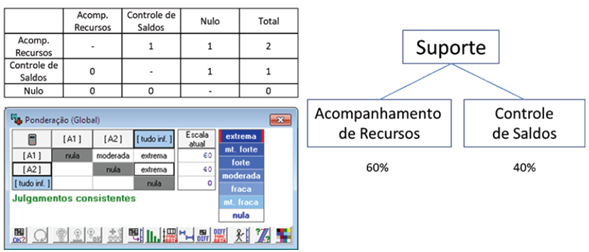

Essa atividade de identificação das taxas de compensação dos critérios foi inicialmente feita com o auxílio da matriz de ordenação dos critérios - Matriz de Roberts (parte superior esquerda da Figura 5), que usa a comparação par a par, em que o chefe do CCF manifesta sua preferência com relação à passagem do nível "neutro" para o nível "bom" para cada um dos critérios. Após os critérios estarem ordenados, o software MACBETH é alimentado para calcular as taxas de compensação. A Figura 5 demonstra a Matriz de Roberts, junto com a tela do software MACBETH e o fragmento do PVE "suporte", demonstrando os passos realizados.

Fonte: dados da pesquisa

Figura 5 Matriz de ordenação e taxas de compensação dos PVEs do PVF suporte

Observa-se, na Figura 5, que os procedimentos descritos geraram, para o "suporte", níveis de preferência de 60 % para o PVE "acompanhamento de recursos", e 40 % para o PVE "controle de saldos". O mesmo procedimento foi empregado para a determinação de todas as taxas de compensação entre os critérios e subcritérios da estrutura hierárquica de critérios.

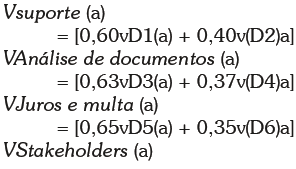

Uma vez encontradas as taxas de compensação, encerra-se a etapa de avaliação, e o modelo está construído. Para se conhecer o desempenho, conforme o modelo proposto, e auxiliar na decisão, foram agregadas as avaliações locais das ações potenciais em uma única avaliação global, utilizando a fórmula de agregação aditiva (Ensslin et al., 2011; Ensslin et al., 2010; Ensslin, Dutra e Ensslin, 2000). Assim, para cada área de preocupação, por meio das seguintes equações:

Agregando à equação (2) as taxas de compensação dos PVFs, tem-se:

V(a) = 0,22*Vsuporte(a) + 0,21*VAnálise de documentos(a) + 0,21*VJuros e multa(a) + 0,36VStakeholders (a)

Dessa forma, agregando as equações 1, 2 e 3, junto às informações obtidas, conforme a Figura 5, tem-se:

V(a) = 0,22 * (140 * 0,60 + 0 * 0,40) + 0,21 * (60 * 0,63 - 60 * 0,37) + 0,21 * (0 * 0,65 - 60 * 0,35) + 0,36 * (0,28 * (60 * 0,65 - 50 * 0,35) + 0,22 * (60 * 0,65 - 50 * 0,35) + 0,13 * (50) + 0,17 * (0 * 0,42 + 0 * 0,33 - 50 * 0,25) + 0,20 * (0 * 0,42 - 50 * 0,25 + 0 * 0,33)) = 21,89

A equação (4) demonstra que o desempenho da gestão de pagamentos, sob os valores do decisor, apresenta o resultado de 21,89 pontos em uma escala, conforme apresentado anteriormente, sendo o valor zero como neutro, e o valor 100 como bom.

Por meio da fase de avaliação, após a identificação do statu quo, é possível identificar, dentre as diversas possibilidades de emprego de recursos da organização (muitas vezes escassos), em quais das ações se atingirá melhor ou mais rápido o desempenho esperado pelo chefe da CCF, com base no modelo Multicritério, cujos parâmetros foram obtidos dos julgamentos do decisor.

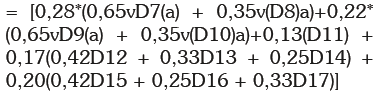

Diante da possibilidade da existência de incertezas no julgamento do chefe do CCF da Unila, quando da construção do modelo Multicritério, e para demonstrar a consistência das informações do modelo, foi feita a análise de sensibilidade. Esta é demonstrada para o PVF suporte: PVE "acompanhamento de recursos" e PVE "controle dos saldos", aos quais, originalmente, se atribuíram as taxas de 60 % e 40 %, respectivamente. A Figura 6 apresenta o intervalo de variação das taxas.

Portanto, pode-se concluir que as taxas são sensíveis a variações de percepções de "acompanhamento de recursos". Assim, variações nessa taxa podem provocar mudanças na avaliação do " statu quo - gestão de pagmentos da Unila".

Fase de recomendações

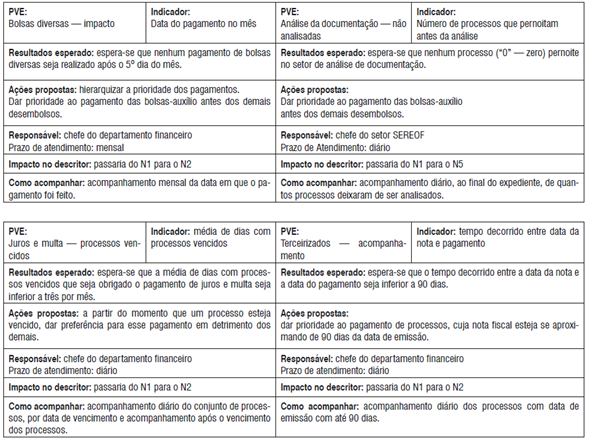

Para a metodologia MCDA-C, a etapa de elaboração das recomendações tem o intuito de apoiar o uso do modelo Multicritério, construído onde se sugere que, inicialmente, seja procedida a verificação do desempenho atual (statu quo) nos aspectos em que o modelo desenvolvido se propõe a aperfeiçoar (Ensslin et al., 2010).

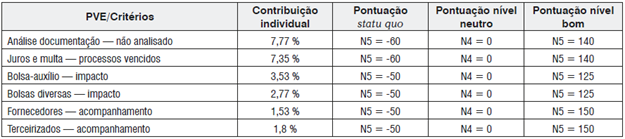

É possível observar, na Figura 3, que os PVEs "análise da documentação - não analisado", "juros e multa - processos vencidos", "bolsa-auxílio - impacto", "bolsas diversas - impacto", "fornecedores- acompanhamento" e "terceirizados - acompanhamento" se encontram com desempenho comprometedor para as atividades da organização, ou seja, 6 dos 17 descritores do modelo. Além disso, apenas o descritor "suporte - acompanhamento de recursos" encontra-se com desempenho de excelência. A Tabela 1 apresenta os PVEs com desempenho comprometedor, a contribuição individual de cada descritor no modelo proposto, a pontuação no statu quo e qual impacto quando das mudanças para os níveis neutro e bom.

Alguns dos modos de escolha entre os critérios, que se possam alocar recursos para elevação de nível de desempenho, podem ser pelos critérios que se encontram em nível comprometedor, pelos critérios que apresentem maior taxa de compensação ou critérios com menores custos/isentos de custos de melhoria, dentre outras alternativas.

Pela análise da equação (3), verifica-se que a área de preocupação stakeholders é a que apresenta maior taxa de compensação (36 %). Dentre os critérios englobados pela área de preocupação stakeholders, bolsa-auxílio, bolsas diversas, diárias, fornecedores e terceirizados apresentam 28,00 %, 22,00 %, 13,00 %, 17,00 % e 20,00 %. Observase que a interação entre a área de preocupação stakeholders e o critério "bolsas diversas" representa aproximadamente 8 % das preocupações do modelo multicritério (36 % * 22 %). Observa-se que o desempenho da CCF, no critério "bolsas diversas - impacto", se encontra em nível comprometedor, estando sua preocupação inserida na análise apresentada.

Em relação às ações que não apresentam custos de serem implementadas, verifica-se que, para o critério "análise da documentação - não analisados", a implementação de ações de melhorias não geraria custos adicionais à instituição.

Para as melhorias propostas, é possível observar que, no PVE "bolsas diversas - impacto", a alteração do N1 para o N2 elevaria esse descritor de -50 pontos para zero, ou seja, uma alteração de 50 pontos, que influenciaria o desempenho global em 1,39 pontos. No caso da implementação das melhorias no PVE "análise da documentação - não analisadas", a alteração do N1 para o N5 elevaria esse descritor de -60 pontos para 140 pontos, ou seja, uma alteração de 200 pontos, influenciando o desempenho global em 15,54. Ao se implementarem as duas ações propostas, o desempenho global passaria de 21,89 pontos para 38,82 pontos. Haveria uma melhora de 77 % em relação ao statu quo.

Ressalta-se que, conforme percepções do decisor, os PVEs "bolsas diversas - impacto" e "bolsas-auxílio - impacto" possuem formatos de controle similares, divergindo em relação aos pesos para o modelo proposto. Nesse caso, recomendam-se ações de melhoria similares para ambos os descritores. O mesmo ocorre com os PVEs "terceirizados - acompanhamento" e "fornecedores - acompanhamento".

Após os procedimentos feitos, o modelo construtivista para apoiar às decisões relacionadas à gestão de pagamentos da Unila está concluído. Portanto, responde-se à pergunta de pesquisa e ao objetivo do estudo.

Considerações finais

Aos considerar o ambiente dinâmico em que as organizações estão inseridas, a gestão de pagamentos pode apresentar complexidades e critérios que os decisores precisam levar em consideração. Aliado a cenários incertos, como o presenciado pelo Brasil após 2015, em que a Administração Pública Federal sofre as consequências da situação econômica em que o país atravessa, com a queda na arrecadação sem consequente diminuição de despesas, o apoio à decisão aos gestores dessas áreas tem sua importância e necessidades aumentadas.

Nesse contexto, esta pesquisa teve por objetivo construir um modelo multicritério de apoio à decisão, sob o viés construtivista, para avaliação do desempenho e apoio às decisões relacionadas à gestão de pagamentos, da Unila, sediada em Foz do Iguaçu, Brasil. Para isso, foi utilizada, como instrumento de intervenção, a metodologia MCDA-C, por se tratar de um problema que abrange fatores sociais e necessariamente abordagem participativa dos gestores e dos atores envolvidos, sob o enfoque de um modelo não generalista, mas sim construtivista.

Por meio de entrevistas semiestruturadas, foram identificados 36 elementos primários de avaliação que, ao final do modelo, deram origem a 17 escalas ordinais e cardinais (qualitativas e quantitativas): critérios. Essas 17 representam as preocupações manifestadas pelo chefe da CCF para gestão de pagamentos e caixa, da Unila. Depois da construção das escalas, com os níveis de referência, pode-se traçar o perfil de desempenho (statu quo) em cada escala e, consequentemente, o perfil de desempenho da gestão de pagamento da instituição.

Foi possível identificar, com base nos valores e preferências do decisor, que os critérios "análise da documentação - não analisado", "juros e multa - processos vencidos", "bolsa-auxílio - impacto", "bolsas diversas - impacto", "fornecedores - acompanhamento" e "terceirizados - acompanhamento" (6 dos 17 critérios) se encontram com desempenho comprometedor para as atividades da Coordenadoria. Para esses, foram identificadas ações de melhoria na fase de recomendações.

O modelo multicritério proposto foi legitimado pelo chefe da CCF em todas as fases de sua construção. Ao término de sua elaboração, o decisor obteve uma ferramenta formal para ser usada como instrumento de apoio à decisão e avaliação de desempenho da gestão de pagamentos da Unila. É importante levar em conta que a metodologia multicritério, empregada neste estudo, adota uma abordagem construtivista.

Apesar de as organizações com restrição na disponibilidade de caixa apresentarem gastos mais eficientes (Lou, 2012), por meio deste trabalho, foi possível verificar que os gestores necessitam de um modelo de apoio à decisão que leve em consideração suas preferências e valores.

Um dos trabalhos que se assemelha a este é o de Bell e Parker (1985), que, ao propor seu modelo, mantém contato direto com o decisor, sem predizer um modelo ideal sob uma perspectiva pragmática positivista. No entanto, seu modelo é direcionado para a gestão do fluxo de caixa, sob a forma visualmente gráfica, não se preocupando com períodos de escassez dos recursos. Da mesma forma que Bell e Parker (1985), em seu modelo visual interativo, a metodologia MCDA-C fornece um veículo para um novo olhar sobre velhos problemas, pois aumenta o envolvimento do decisor levando-o a projetar o modelo.

O trabalho apresenta, como contribuição teórica, a capacidade de pormenorizar todas as etapas em que se desenvolve o emprego da metodologia MCDA construtivista e identificar escalas ordinais (descritores), ou critérios (indicadores) de desempenho, que satisfizessem os valores e preferências do decisor, satisfação esta não encontrada nos modelos previamente elencados. Como contribuição prática, a pesquisa permitiu ao decisor participar de todas as fases da elaboração do modelo, o que proporcionou mais conhecimento da situação complexa na qual estava inserido e, ao mesmo tempo, trouxe legitimidade ao modelo construído.

Este estudo tem como limitação a construção de um modelo de apoio à decisão, personalizado para a gestão de pagamento da Unila. Nesse sentido, ao considerar que o modelo foi construído para atender às condições específicas do ambiente objeto do estudo, esse não é passível de generalizações. Para pesquisas futuras, sugerem-se (i) a utilização da metodologia MCDA-C nos demais setores da Unila; (ii) o desenvolvimento de modelos para a gestão de pagamentos de outras instituições que se apresentem com a situação de restrição financeira similar, para possíveis comparações de descritores construídos, e (iii) o acompanhamento da utilização do modelo por parte da instituição, a fim de verificar em que momento ele deixa de atender às necessidades inicialmente encontradas.