Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntrodução

As discussões acerca da Estrutura de Capital surgiram a partir do estudo de Durand (1952) na qual identificou problemas de medição dos custos de Capital que permitia a continuidade das operações de uma empresa. A partir daí estudos como os de Morton (1954) têm analisado métricas de avaliação do custo de Capital, como tentativa de explicar como a administração determina a gestão do Capital. No entanto, o tema ganhou maior ênfase a partir de Modigliani e Miller (1959, 1963), na qual declararam que o valor de uma organização independe da forma com que ela se financia, seja com Capital próprio ou com recursos de terceiros.

Groppelli e Nikbakht (2006) acreditam que para a maximização do valor de uma organização devem-se aplicar esforços à melhor combinação das fontes de Capital. Neste sentido, dentre as principais decisões que os administradores devem tomar são as de identificação de quais investimentos de longo prazo poderão ser realizadas, o mix de financiamentos, como levantar recursos financeiros tanto para os atuais investimentos quanto para os investimentos futuros, e como a empresa deve administrar seus ativos e passivos de curto prazo necessários para que a organização produza resultados positivos.

Contudo, as rápidas mudanças no mundo dos negócios, a agregação de valor tem sido cada vez mais discutida em finanças. Com a necessidade de se adotar posturas gerenciais eficientes e eficazes, surge a gestão baseada em valor, e com ela uma nova medida de desempenho, o EVA (Valor Econômico Agregado), que permite medir o valor criado em um negócio (Saurin, Mussi e Cordioli, 2000).

Apesar de um vasto arcabouço teórico, as pesquisas empíricas, de forma geral, divergem quanto aos determinantes da Estrutura de Capital. Um dos questionamentos clássicos sobre o tema é o nível de Capital próprio e de Capital de terceiros que maximiza o valor da empresa. Este questionamento é marcado por diversas respostas divergentes, de modo que não há como responder a essa pergunta de forma única e objetiva (Céspedes, Gonzáles e Molina, 2010; Hoffmann, 2013; Póvoa e Nakamura, 2014).

Neste sentido, Andia, Garcia e Bacha (2011) destacam que é necessário entender a relação das fontes de financiamento dos processos produtivos e o grau de endividamento das organizações, que estão associados com a capacidade de gerar lucro e valor. Isto indica a tendência da sustentabilidade econômica. Nesse aspecto, a Estrutura de Capital um aspecto relevante para a determinação do valor das organizações.

A Estrutura de Capital tem sido foco de estudos em finanças, tanto em âmbito nacional quanto internacional. Autores como Correa, Basso e Nakamura (2013), Morales, Meléndez e Ramírez (2013), Póvoa e Nakamura (2014), dentre outros, vêm estudando esta temática na América Latina, com ênfase na Estrutura de Capital de organizações brasileiras e chilenas. No entanto, um questionamento que emerge acerca do tema Estrutura de Capital e que permanece pouco investigado é qual a relação da Estrutura de Capital que maximiza o valor da empresa e que permita a obtenção do desempenho econômico favorável. Zeitun e Tian (2014) e Davydov (2015) declaram que há falta de evidências empíricas do efeito da Estrutura de Capital sobre o desempenho das organizações.

O presente estudo ambienta-se ao setor industrial brasileiro e chileno por sua forte importância e representatividade no cenário econômico desses países, na qual estão entre as maiores economias da América Latina. O setor industrial é dependente de grande aporte de Capital, tanto para manutenção de suas operações quanto para investimento em novas tecnologias, o que o torna um campo adequado para o desenvolvimento da pesquisa.

Portanto, instiga-se a realização deste estudo, que visa responder a seguinte questão problema: Qual a relação da Estrutura de Capital e do valor econômico agregado no desempenho econômico em empresas industriais brasileiras e chilenas? Neste contexto, a presente pesquisa tem como objetivo geral analisar a relação da Estrutura de Capital e do valor econômico agregado no desempenho econômico em empresas industriais brasileiras e chilenas.

Apesar do assunto da Estrutura de Capital ser discutido no meio acadêmico há mais de 50 anos, este tema é marcado por respostas divergentes, na qual não se encontrou resposta de forma única e objetiva. É um tema ainda controverso na teoria de finanças e, pela heterogeneidade das evidências empíricas, demonstra que o tema ainda não foi explorado por completo. Esse fato fornece subsídios para a busca de respostas e realização de novos estudos (Brito, Corrar e Batistella, 2007; Bastos, Nakamura e Basso, 2009).

Segundo Póvoa e Nakamura (2014), a literatura sobre Estrutura de Capital é recente no Brasil e novos estudos podem trazer contribuições para a compreensão da forma como se apresenta a Estrutura de Capital das organizações. As evidências acerca da relação da Estrutura de Capital e da agregação de valor no desempenho econômico das organizações, incluídas neste estudo, fornecem suporte para a visão de que a riqueza dos acionistas é reforçada pelo uso criterioso do financiamento de suas operações.

A relevância deste estudo reside nos argumentos que remetem a importância de trabalhos científicos que analisem empiricamente a Estrutura de Capital das organizações e sua inter-relação com a agregação de valor e desempenho econômico, tema ainda pouco investigado na literatura de finanças. A análise teórica mostra que a determinação dos efeitos da Estrutura de Capital sobre a riqueza dos acionistas é um problema de análise em demanda. O uso da alavancagem financeira pela empresa pode aumentar a riqueza dos acionistas, mas, por si só não pode provar melhora no desempenho econômico das organizações.

Nessa perspectiva, este trabalho oferece uma abordagem empírica para determinar as relações de Estrutura de Capital e agregação de valor no desempenho econômico em empresas industriais brasileiras e chilenas. Há a necessidade de se explorar de forma mais profunda as questões acerca da Estrutura de Capital, incluindo uma amostra maior, envolvendo empresas de outros países e em um período maior de observação, contribuindo assim para a ampliação do conhecimento nesta temática.

Estudos como os de Marcon et al. (2007), Espinosa, Maquieira, Vieito, & González (2012), Hoffmann (2013), dentre outros, buscaram investigar os determinantes da Estrutura de Capital, ou testar as teorias de Trade-Off e Pecking Order sobre o endividamento. Outros estudos como os de Lovata e Costigan (2002), Bastos, Nakamura, David, & Rotta (2009). (2009) e Kumar e Sharma (2011) analisaram o valor econômico agregado como medida alternativa de mensuração de desempenho econômico. Não foram observados na literatura nacional e internacional estudos que investigassem a relação da Estrutura de Capital e do valor econômico agregado no desempenho econômico das organizações.

Tal lacuna de pesquisa motivou a realização deste estudo no qual despertou interesse em analisar e compreender a relação da Estrutura de Capital e do valor econômico agregado no desempenho econômico de organizações em economias emergentes, especificamente países como Brasil e Chile. Dos resultados reportados na literatura emerge a necessidade de revisão das evidências nacionais e internacionais que suportam as pesquisas sobre Estrutura de Capital.

Referencial Teórico

No capítulo destinado à revisão da literatura, apresenta-se a discussão teórica que suporta a pesquisa. Esse capítulo está dividido em três seções, que tratam respectivamente dos temas Estrutura de Capital, valor econômico agregado e desempenho econômico na qual objetivando suportar o constructo utilizado na pesquisa e à análise dos resultados.

Estrutura de Capital

A partir da nova configuração das formas de financiamento das organizações, Jacoby e Weston (1952) centraram-se em estudar os determinantes que direcionavam os gestores a adotar diferentes métodos de financiamento. Os autores classificaram duas formas distintas de financiamento: financiamento interno por meio da retenção de lucro líquido do negócio ou o redirecionamento de ativos e, financiamento externo, com utilização de recursos de seus fornecedores, de seus acionistas por meio de emissão de ações (ordinárias e preferenciais), ou por crédito de curto prazo e longo prazo.

A forma de hierarquia das fontes de financiamentos evidenciou-se nas teorias das finanças dos trabalhos de Myers (1984) e Myers e Majluf (1984), sendo uma das teorias mais relevantes sobre a Estrutura de Capital das empresas, a Pecking Order Theory. Essa abordagem preconiza que as organizações tendem a consumir folga financeira antes de recorrer à alavancagem financeira por meio de empréstimos ou por meio da emissão de novas ações.

Uma Estrutura de Capital ótima, na concepção de Morton (1954), seria aquela que resguardasse os interesses dos acionistas, usando apenas uma proporção de dívida que protegesse a organização das instabilidades econômicas. Definiu a Estrutura de Capital ótima como sendo aquela que maximiza o lucro da organização diante da incapacidade do mercado em equacionar risco e retorno do Capital investido.

A existência de Estrutura ótima de Capital proposta por Modigliani e Miller (1959, 1963) apresenta uma visão de equilíbrio entre a utilização de recursos próprios e recursos de terceiros que minimize o custo de Capital total da organização. Consideraram que, independentemente do grau de alavancagem financeira de uma organização, o custo de Capital total permanece constante, considerando um mercado perfeito, livre do efeito do fator impostos e dos custos de falência. Isto significa que o valor de qualquer empresa independente da sua Estrutura de Capital.

A teoria acerca da Estrutura de Capital conhecida como Trade Off Theory preconiza que as organizações devem buscar uma Estrutura de Capital que maximize os benefícios e minimize os custos do endividamento. Para Myers (1984), o nível ótimo de endividamento de uma organização é determinado por um balanceamento entre os custos e benefícios da captação de recursos, mantendo os ativos da empresa e planos de investimento constantes.

Um dos primeiros estudos descritivos que buscou delinear as relações e os efeitos dos índices de endividamento sobre o desempenho financeiro das organizações foi o estudo de Toy et al. (1974). Os resultados demonstraram que as variáveis testadas, crescimento, rentabilidade e risco, de fato ajudam a explicar os níveis de endividamento das organizações. No entanto, os resultados apresentaram ainda diferenças no nível de endividamento entre os países, o que exigiu uma grande quantidade de pesquisas que pudessem explicar tal fenômeno. Segundo os autores, esse era uma área promissora para pesquisas na área de finanças.

Fama e French (2002) examinaram como o endividamento de longo prazo varia de empresa para empresa bem como seus efeitos sobre a rentabilidade e as oportunidades de investimento. A amostra foi composta por mais de 3.000 empresas no período de 1965 a 1999. Os resultados demonstraram que as empresas mais lucrativas são menos alavancadas e que as empresas com mais investimentos têm menores pagamentos de dividendos.

O estudo de Kayo e Famá (1997) evidenciou que as empresas menos rentáveis apresentaram percentual de endividamento maior em relação às mais rentáveis, apresentando assim evidências de que o endividamento pode influenciar na formação da Estrutura de Capital. Conforme Tedeschi (1997), empresas mais rentáveis se endividam menos e o maior nível de alavancagem não reflete em melhor desempenho. Dessa forma, a alavancagem financeira tem relação inversamente proporcional ao fator eficiência operacional.

Perobelli e Famá (2002) investigaram os fatores indutores do endividamento de 165 empresas brasileiras no período de 1995 a 2000. Os resultados indicaram que o grau de endividamento de curto prazo, o tamanho das empresas e crescimento dos ativos são negativamente relacionados. Foi também encontrada relação negativa entre lucratividade das empresas e o grau de endividamento de curto prazo. Outro trabalho de Perobelli e Famá (2003) analisou os fatores determinantes da Estrutura de Capital das empresas Latino-Americanas: México, Argentina e Chile. Os resultados demonstraram que as empresas mais lucrativas e em crescimento são menos endividadas, e por outro lado, verificaram que quanto maior o tamanho da empresa, maior o endividamento de longo prazo.

O estudo de Marcon et al. (2007) analisou o desempenho de um conjunto de empresas argentinas, brasileiras e chilenas no período de 1997, 2000, 2001 e 2005 por meio da relação entre o endividamento e rentabilidade dessas organizações. Os resultados indicaram que as empresas brasileiras possuem maior índice de endividamento em relação às chilenas e argentinas e, por conseguinte, pior desempenho. Encontraram diferenças tanto no endividamento como no desempenho das empresas brasileiras e chilenas, e entre as brasileiras e as argentinas. Não encontraram diferenças entre as empresas chilenas e as argentinas.

Com o intuito de verificar se os efeitos da concentração de Capital afetam as decisões de Estrutura de Capital, Céspedes, Gonzáles e Molina (2010) analisaram 806 empresas latino-americanas não financeiras no período de 1996 a 2005. Os resultados suportam a ideia de que em altos níveis de concentração de propriedade, a relação entre alavancagem e propriedade é positiva, consistente com o argumento de que as empresas com propriedade altamente concentrada não procuram financiamento de Capital, a fim de evitar a perda de controle.

Para analisar os determinantes que impulsionam o valor da empresa, Hoffmann (2013), analisou a estrutura de propriedade, a Estrutura de Capital, a política de dividendos e os mecanismos de governança corporativa de empresas chilenas não financeiras no período 2002 a 2010. Com os resultados obtidos no estudo, foi possível concluir que existe uma relação entre a concentração da propriedade e valor da empresa e que há um impacto positivo tanto da alavancagem e o pagamento de dividendo como no valor da empresa.

A análise do nível de endividamento das 500 maiores empresas brasileiras nos anos de 1999 a 2004 foi realizada por Correa, Basso e Nakamura (2013). Os resultados apontaram uma relação negativa entre o grau de tangibilidade, rentabilidade e endividamento, e uma relação positiva entre o risco e o nível de endividamento das empresas. Apontaram ainda que o setor de atividade não apresenta relevância estatística como determinante do endividamento, e a origem do Capital exerce influência nos níveis de endividamento das empresas, sendo que as empresas estrangeiras são mais endividadas que as nacionais.

Pesquisando os determinantes da concentração de propriedade no mercado chileno, Morales, Meléndez e Ramírez (2013) verificaram que há um nível maior de alavancagem financeira oriunda de financiamentos bancários, reduzindo desta forma, a necessidade de mais acionistas minoritários para financiar novos projetos de investimento.

Tais estudos avançaram com a premissa da existência de uma estrutura ótima de Capital que maximiza o valor da empresa e minimiza o custo de Capital, e dos determinantes das decisões que irão compor essa Estrutura de Capital. Evidenciam ainda que características específicas das organizações têm influenciado de forma direta a definição de sua Estrutura de Capital. Tanto no Brasil quanto no Chile foram realizados estudos empíricos relevantes testando as teorias de Estrutura de Capital, entretanto, não avançam em direção à relação da Estrutura de Capital no desempenho econômico das organizações.

Diante desse contexto, este estudo analisa a relação da Estrutura de Capital e do valor econômico agregado no desempenho econômico em empresas industriais brasileiras e chilenas, objetivando obter respostas que subsidiem a definição das estratégias empresariais. Supõe-se, no entanto, que essa relação tende a ser diferente pelo fato de tais organizações estarem inseridas em ambientes macroeconômicos diferentes. Deve-se ainda acrescentar a essa discussão a forma com que a escolha de uma Estrutura de Capital agrega valor às organizações bem como sua relação no desempenho econômico, temática pouco observada na literatura.

Valor Econômico Agregado - EVA

A Trade Off Theory defende a existência de uma Estrutura ótima de Capital, ou seja, uma proporção de Capital próprio e dívidas que minimiza o custo total do Capital. Há uma reconciliação gradual das diferentes concepções relativas à forma como a Estrutura de Capital influi no custo de Capital e no valor da empresa. A visão aceita é que o endividamento oferece vantagens para a empresa até um certo ponto, porém o excesso de dívida acarreta um efeito negativo (Groppelli e Nikbakht, 2006).

Enquanto as abordagens tradicionais de medição de desempenho baseiam-se na maximização lucro como objetivo básico do negócio. Modelos de avaliação de desempenho tradicionais baseiam-se exclusivamente em dados contábeis, não incluindo a exigência de rentabilidade mínima sobre o Capital investido pelos acionistas e não consideram o risco associado à incerteza com relação aos resultados futuros (Kim, 2004). A busca por criação de valor induzirá os gestores a acelerar os retornos por meio de uma gestão mais ativa. O desempenho do investimento é uma função do risco e do retorno esperado que se tornasse a melhor maneira de proteger e aumentar a riqueza dos acionistas no longo prazo.

Essa busca por formas de medida de desempenho que expressem a criação de riqueza para os acionistas, surgiram o Valor de Mercado Adicionado (MVA - Market Value Added) e o Valor Econômico Adicionado (EVA - Economic Value Added), sendo o EVA a medida de valor mais citada na literatura, o qual consiste em uma medida de contabilizar de forma apropriada toda as complexas transações envolvidas na criação de valor (Stewart III, 2005).

Assaf Neto (2012) explica que o Valor Econômico Agregado (EVA), por considerar a remuneração exigida pelos proprietários do Capital, constituiu-se na melhor medida de avaliação, preocupandose com o sucesso e a continuidade da empresa. Ao contrário de medidas tradicionais de desempenho, o EVA tenta medir o valor que as empresas criam (ou destroem), subtraindo o encargo de Capital dos retornos que elas geram sobre o Capital investido.

O EVA foi idealizada pela Stern Stewart & Co. na década de 1980 como medida financeira, pois analisa a rentabilidade residual acima dos custos da dívida e do Capital próprio. O EVA é positivo quando o lucro operacional da empresa depois dos impostos exceder o investimento, neste caso, os gestores adicionam riqueza para os acionistas.

Quando negativo, os gestores destroem o valor de mercado, investem em projetos de Capital aquém dos retornos exigidos por ambos, Capital próprio e de terceiros (Lovata e Costigan, 2002).

Percebe-se, dessa forma, a importância da mensuração da criação de valor das organizações, tornando-se necessária a compreensão da análise do cálculo do EVA. A medição do Valor Econômico Agregado parte de informações encontradas nos relatórios contábeis, sendo necessário ainda o auxílio de métricas das finanças empresariais para fins de cálculo do custo de Capital a ser utilizado, tais como a taxa esperada pelos detentores de Capital e o custo de oportunidade. Estudos relacionados com o Valor Econômico Agregado (EVA) podem ser destacados como os de González e Sáez (2005), Bastos et al. (2009) e Sharma e Kumar (2010).

O estudo de González e Sáez (2005) verificou a relação entre o EVA e os retornos das empresas chilenas. Quando o EVA foi analisado a partir do ponto de vista dos ativos, não apresentou relação estatisticamente significativa com os retornos das ações obtidas pelas empresas. Outros indicadores tal como o Retorno sobre o Ativo (ROA) mostrou melhores resultados sobre a relação retorno por ação do que o EVA. Quando analisado do ponto de vista do patrimônio, apresentou relação positiva e estatisticamente significativa com o retorno das ações.

Bastos et al. (2009) analisaram a relação entre o retorno das ações e métricas de desempenho -Lucro por Ação, Retorno sobre o Investimento, Valor Econômico Agregado (EVA) e Fluxo de Caixa Operacional. Os resultados demostraram que o elevado EVA não influencia o retorno das ações e, de forma contrária, que um EVA negativo não destrói o valor, conforme sugere a literatura de finanças.

O estudo de Kumar e Sharma (2011) examinou se o EVA possui superioridade como uma medida de desempenho financeiro em comparação com medidas tradicionais de desempenho, dentre elas o Lucro Operacional Líquido após Impostos (EBIT), o Fluxo de Caixa Operacional (FCO), Lucro por Ação (EPS), o Retorno Sobre o Capital Empregado (ROCE) e o Retorno Sobre o Patrimônio Líquido (ROE). Os resultados não suportam a hipótese de Stern Stewart & Co. de que EVA é superior a medidas baseadas em contabilidade tradicional, em associação com o valor de mercado das empresas.

O estudo de Kruger e Petri (2014) teve como objetivo analisar a relação entre o Valor Econômico Agregado (EVA), o Valor de Mercado Adicionado (MVA) e os indicadores tradicionais de desempenho. Os resultados confirmam a relação entre o EVA e o MVA com os indicadores de desempenho Lucro por Ação (LPA) e Valor de Mercado (VM), confirmando a eficiência do EVA e do MVA como medidas de apoio ao processo de gestão e na identificação da geração ou destruição de riquezas para os acionistas. Enquanto não se pôde confirmar essa relação quanto ao ROE e ROA.

Stewart III (2005) apresenta o EVA como uma importante medida de desempenho. Apesar disso, os resultados dos estudos revisitados tais como os González e Sáez (2005), Bastos et al. (2009), Sharma e Kumar (2010), Kumar e Sharma (2011) não evidenciaram a superioridade do EVA como medida de desempenho em relação aos indicadores tradicionais. No entanto, atestam-no como medida de apoio para a avaliação do desempenho, por demonstrar o lucro residual após o custo do Capital investido e a geração de riqueza.

A análise dos indicadores de desempenho econômico torna-se essencial para a evidenciação da criação ou destruição de valores aos acionistas a partir dos investimentos realizados. Neste sentido, há a necessidade de estudos empíricos que relacionem o EVA como o desempenho econômico das organizações. Em consonância com os objetivos estabelecidos pelas organizações, a aceitação de uma proposta de investimento deve-se voltar à maximização da riqueza dos proprietários de Capital. Neste sentido, para cada investimento, deve-se comparar o desempenho econômico esperado com a taxa de retorno exigida pelos proprietários do Capital.

Nesse contexto, considerando que a geração do valor agregado nas organizações dependa do custo total do Capital, e estas da Estrutura de Capital, esse estudo busca analisar a relação da Estrutura de Capital e do Valor Econômico Agregado (EVA) no desempenho econômico em empresas industriais brasileiras e chilenas.

Desempenho Econômico

Tomando-se como premissa que o objetivo da organização seja gerar lucro e agregar valor, faz-se necessário a utilização de mecanismos balizadores à tomada de decisão, visando o equilíbrio da utilização dos recursos disponíveis e os compromissos financeiros assumidos pela organização, bem como do conhecimento da evolução da situação econômica da organização. Nesse sentido, todo o arcabouço conceitual acerca da Estrutura de Capital e do Valor Econômico Agregado discutidos anteriormente, tem sua validação fundamentada nos resultados econômicos da organização.

A devida importância do conhecimento da evolução econômica e a utilização de previsões como base para a tomada de decisão em função dos objetivos da organização foi atribuída inicialmente por Dauten (1955). Portanto, deve-se considerar a informação anterior, o estado atual e as previsões futuras do desempenho econômico das organizações. Neste sentido, Weston (1974) destacou como desafio à gestão financeira, a aplicação de critérios de medição do desempenho das organizações. Dessa forma faz-se necessário a criação de sistemas de incentivos e benefícios relacionados aos sistemas de planejamento e controle.

Para Perez e Famá (2003) é imprescindível às organizações a avaliação e medição do desempenho econômico. Isso permite a organização avaliar as atividades passadas bem como permite a realização do planejamento de suas ações futuras. Um desempenho econômico satisfatório reflete na sustentabilidade e perpetuidade da organização. Assaf Neto (2012) acrescenta que as análises das demonstrações financeiras visam uma melhor avaliação do desempenho das empresas como forma de identificar os resultados retrospectivos e prospectivos das diversas decisões financeiras tomadas, e a proporção de tal desempenho está diretamente relacionado ao processo de tomada de decisões dos gestores.

As organizações apresentam diferentes usos dos registros de suas atividades financeiras, sendo necessário preparar e entregar relatórios a órgãos reguladores, credores, proprietários e administradores. As informações contidas nas demonstrações financeiras constroem medidas relativas de eficiência baseando-se em índices, cuja análise envolve métodos de cálculos e interpretações que visam analisar e acompanhar o desempenho da empresa (Gitman, 2010).

Há inúmeras métricas de desempenho que orientam os gestores na busca de resultados que efetivamente contribuam para aumentar o valor da empresa e, consequentemente, a riqueza dos acionistas. Bastos et al. (2009) declaram que, com base em pesquisas empíricas nacionais e internacionais, a relação entre métricas de desempenho e valor da empresa ainda se mostra fraca. Os autores acrescentam que dentre os diversos indicadores de desempenho, os mais utilizados são aqueles em que o custo de oportunidade é considerado.

Os índices econômicos e financeiros sintetizam os resultados alcançados pelas decisões estratégicas tornando-se elementos importantes para subsidiar novos processos decisórios. Ao mesmo tempo em que essas informações são utilizadas no interior das companhias, elas também alimentam análises externas, envolvendo grupos que têm interesses na corporação, mas que usualmente não participam de seu processo decisório (Souza Neto e Martins, 2011).

Gitman (2010) destaca quatro grupos de índices: índices de liquidez, índices de atividade, índices de endividamento e índices de lucratividade. Os três primeiros grupos mensuram principalmente o risco, enquanto os índices de lucratividade calculam o retorno. Os índices de liquidez, atividade e de lucratividade são categorias importantes para a análise de curto prazo, já os índices de endividamento são importantes para análise de longo prazo.

No atual ambiente econômico, em que a competitividade entre as organizações está cada vez mais dinâmica, estudos que ofereçam informações relevantes para que as organizações possam tomar conhecimento de quão saudáveis se encontram, contribuem para que elas permaneçam atuantes. Além disso, possibilitam aos gestores a tomada de decisões com segurança em direção à geração de riqueza nas organizações. Conforme Teixeira e Amaro (2013), o desempenho econômico e a criação de valor representam uma das áreas mais importantes em finanças, tornando-se necessário a identificação dos indicadores mais adequados para medir a capacidade de uma organização para criar excedentes financeiros superiores à rentabilidade exigida pelos investidores.

As teorias de finanças corporativas sugerem que diferentes fontes de financiamento afetam o desempenho econômico das organizações. No entanto, uma importante questão que permanece em aberto, é se os diferentes níveis de endividamento, ou de Estrutura de Capital de uma empresa, afeta o desempenho econômico da organização (Davydov, 2015). Desde os trabalhos de Durand (1952) e Modigliani e Miller (1959, 1963) tem-se discutido a relevância da Estrutura de Capital das organizações. Apesar do crescente número de estudos em finanças corporativas acerca do tema, os resultados não são unânimes quanto à escolha da Estrutura de Capital das empresas. Os estudos revisitados apresentam contradições no que tange a determinação da Estrutura de Capital ideal que maximize o valor da organização e que, por outro lado, minimize o custo de Capital.

Percebe-se que as organizações possuem dependência de diferentes fontes de financiamento e que a criação de valor é condicionada à maior utilidade dos recursos disponíveis pela organização. A essas proposições, convém mencionar que o conceito de criação de valor é abrangente, considerando os diferentes stakeholders que intervêm na atividade das organizações.

As organizações, constituídas sob o pressuposto da continuidade de suas operações, estão dando maior importância aos fatores ligados à avaliação do desempenho econômico, no qual sintetiza o impacto de todas as decisões da gestão na capacidade de criação de valor. A garantia da continuidade da organização só é obtida quando as atividades realizadas geram um resultado líquido suficiente para assegurar a reposição de todos os ativos consumidos no processo de realização de tais atividades. Dessa forma, as estratégias, planos e ações implementadas pela organização, devem objetivar em última instância a otimização do lucro. O lucro, portanto, é a melhor e mais consistente medida da Quanto ao desempenho econômico, fica evidente que, do ponto de vista das expectativas dos investidores, há uma preocupação em comparar o custo do Capital das fontes de financiamento e a rentabilidade gerada. Nessa perspectiva, o resultado econômico deveria ser superior ao custo do Capital investido na atividade. Na lógica dos lucros supranormais, infere-se que a criação de valor é aferida pela capacidade do negócio em gerar resultados econômicos superiores às exigidas pelos proprietários e credores.

É importante para o desempenho econômico da organização a avaliação do custo do financiamento da atividade, que deverá incluir as expetativas dos diferentes investidores que ajudaram a financiar o funcionamento do negócio. Neste contexto, o estudo busca delinear as relações entre a Estrutura de Capital e do Valor Econômico Agregado no desempenho econômico em empresas industriais brasileiras e chilenas.

Procedimentos metodológicos

Para analisar a relação da Estrutura de Capital e do Valor Econômico Agregado no desempenho econômico de empresas industriais brasileiras e chilenas, realizou-se uma pesquisa descritiva, com abordagem quantitativa, por meio de pesquisa documental.

População e amostra da pesquisa

A população desta pesquisa compreendeu o conjunto de empresas brasileiras e chilenas de Capital aberto do setor industrial (códigos de 20 a 39 da Standard Industrial Classification - (SIC)) listadas em Bolsa de Valores entre os anos de 2009 a 2013.

A escolha do setor industrial para a compor se deve ao fato de ter grande contribuição para o crescimento e desenvolvimento econômico. Conforme Vieira, Avellar e Veríssimo (2014), o setor industrial tem forte participação na economia quando comparado aos demais setores como agricultura e serviços. Os efeitos deste setor estão associados às questões como maior dinâmica de incorporação dos avanços tecnológicos, ganhos de produtividade e maior remuneração dos fatores de produção, jus-tificando-se assim a análise da relação da Estrutura de Capital e do Valor Econômico Agregado no desempenho econômico.

A razão para a escolha dos países deve-se ao fato de Brasil e Chile apresentam realidades econômicas, políticas e sociais semelhantes, possuindo ambientes institucionais parecidos entre si (Bastos, Nakamura e Basso, 2009).

Para a composição da amostra final, consideraram-se as empresas que apresentaram todas as variáveis do estudo em pelo menos um dos anos analisados. O Quadro 1 apresenta as empresas que compõem a amostra da pesquisa e suas respectivas nacionalidades.

Quadro 1 Caracterização das empresas componentes da amostra

| Descrição | Brasil | Chile | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2009 | 2010 | 2011 | 2012 | 2013 | 2009 | 2010 | 2011 | 2012 | 2013 | |

| Amostra Inicial | 131 | 131 | 131 | 131 | 131 | 70 | 70 | 70 | 70 | 70 |

| Sem Informações Contábeis | 37 | 37 | 37 | 37 | 37 | 19 | 19 | 19 | 19 | 19 |

| Empresas Outliers | 21 | 23 | 21 | 20 | 22 | 9 | 9 | 9 | 10 | 8 |

| Empresas por Ano | 73 | 71 | 73 | 74 | 72 | 42 | 42 | 42 | 41 | 43 |

| Amostra Final | 82 | 45 | ||||||||

| Número de Observações | 363 | 201 | ||||||||

Fonte: Dados da pesquisa.

Como pode-se observar no Quadro 1, a amostra inicial foi composta por 131 empresas brasileiras e 70 empresas chilenas. Foram excluídas as empresas que não apresentaram informações contábeis suficientes para a composição das variáveis utilizadas no estudo, além das empresas outliers. Para a identificação das empresas outliers, aplicou-se o Teste KS (Teste de Kolmogorov-Smirnov) para verificar a distribuição das variáveis da amostra separadamente para cada país, com o intuito de comparar a distribuição de frequência das variáveis observados da amostra e identificar se os dados possuem uma distribuição normal. As variáveis que apresentaram distribuição normal, aplicou-se o método 6σ a fim de identificar os outliers acima e abaixo de três desvios padrões, e para as variáveis que não apresentaram normalidade aplicou-se o método Box-Plot. Dessa forma, a amostra da pesquisa compreendeu 82 empresas brasileiras (totalizando 363 observações) e 45 empresas chilenas (com 201 observações).

Procedimentos para coleta e análise dos dados

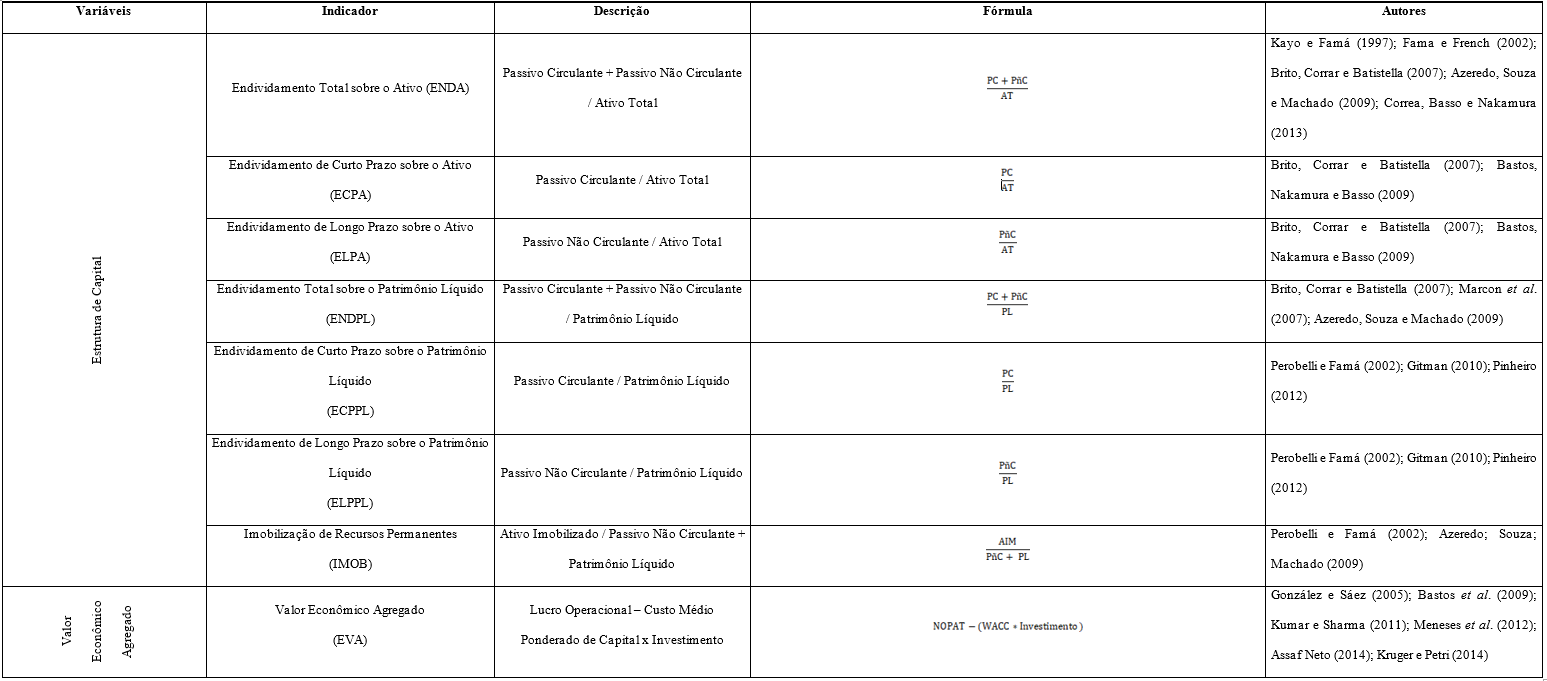

Os dados para análise foram obtidos no sítio da Thomson One Banker™ cuja coleta ocorreu entre os meses de novembro de 2014 e janeiro de 2015. Para a definição das variáveis procurou-se abranger aquelas que podem explicar a relação da Estrutura de Capital e do Valor Econômico Agregado no desempenho econômico de empresas industriais brasileiras e chilenas. O Quadro 2 apresenta as variáveis da Estrutura de Capital e do Valor Econômico Agregado.

Quadro 2 Indicadores de Estrutura de Capital e Valor Econômico Agregado

Fonte: Elaborado pelos autores.

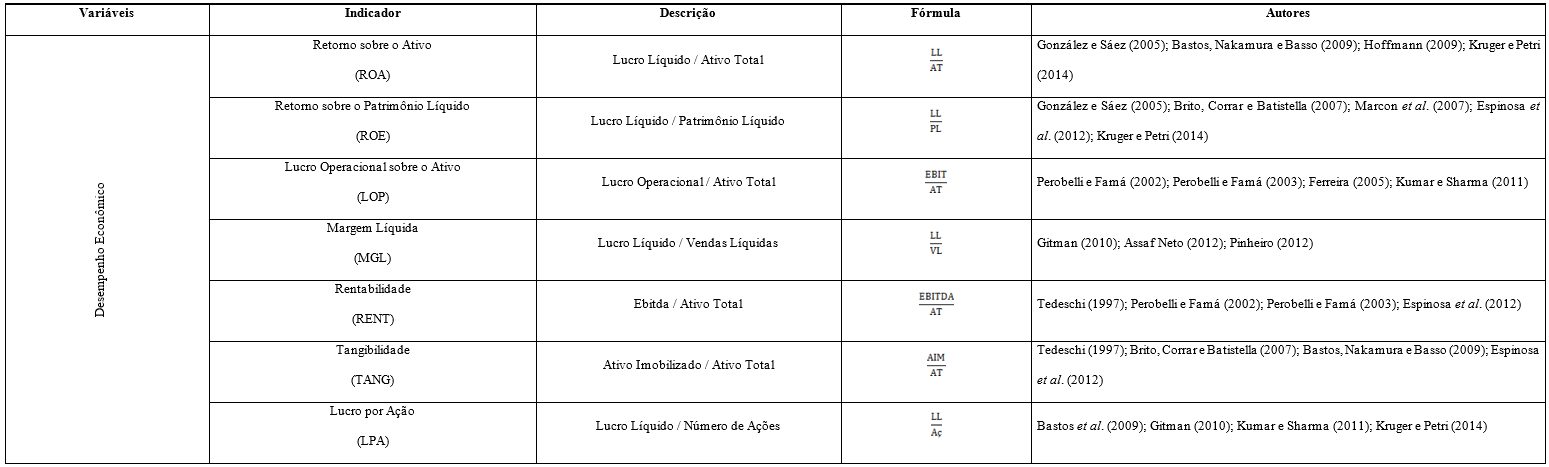

Para estabelecer o desempenho econômico em empresas industriais brasileiras e chilenas, utilizaram-se os indicadores de rentabilidade. As variáveis foram selecionadas a partir de estudos anteriores. Sendo assim, as variáveis que demonstram o desempenho econômico são apresentadas no Quadro 3.

Para a realização desta pesquisa, foram adicionadas variáveis de controle. Conforme Lakatos e Marconi (2011) variável de controle é um fator, fenômeno ou propriedade que o investigador neutraliza ou anula propositalmente em uma pesquisa, com a finalidade de impedir que interfira na análise da relação entre as variáveis estudadas. Isto posto, as variáveis de controle foram selecionadas com base na possível relação com as variáveis de desempenho econômico. Caso as variáveis de controle possam ter forte relação com alguma destas variáveis e sejam omitidas na análise, a relação entre as variáveis de interesse pode não ser evidenciada de forma correta. As variáveis de controle são apresentadas no Quadro 4.

Os valores contábeis utilizados no estudo foram extraídos das demonstrações contábeis das organizações as quais encontram-se disponíveis no sítio eletrônico da Thomson ONE Banker TM . Tais valores foram coletados entre novembro de 2014 e janeiro de 2015 e estão expressos em Milhares de Dólares Americanos (USD). Para o cálculo do Produto Interno Bruto (PIB), do PIB per capta e da inflação utilizou-se os indicadores apresentados pelo Banco Mundial.

Para a análise dos dados foram utilizados o conjunto de indicadores que representam a Estrutura de Capital, o Valor Econômico Agregado e o Desempenho Econômico das organizações que compõe a amostra. Sendo o foco principal do estudo voltado para analisar a relação da Estrutura de Capital e do valor econômico agregado no desempenho econômico em empresas industriais brasileiras e chilenas, utilizou-se da análise estatística descritiva e da correlação canônica. Para a aplicação das técnicas estatísticas foi utilizado o software Statistical Package for the Social Sciences (SPSS, versão 13) e para a correlação canônica foi utilizado o software Statgraphics Centurion XVI (versão 16.1.11).

Descrição e análise dos dados

Este capítulo apresenta e descreve os resultados encontrados no estudo, cuja finalidade é analisar a relação da Estrutura de Capital e o Valor Econômico Agregado no desempenho econômico em empresas industriais brasileiras e chilenas.

Identificação da Estrutura de Capital

Conforme os procedimentos descritos na metodologia, realizou-se inicialmente a análise dos indicadores de endividamento e da imobilização dos ativos com o intuito de identificar a composição da Estrutura de Capital das empresas industriais brasileiras pertencentes à amostra. Os indicadores foram segregados por ano assim como para o período acumulado (Cons.) de 2009 a 2013, como pode-se observar na Tabela 1.

Tabela 1 Estrutura de Capital em empresas industriais brasileiras

| Ind. | Mínimo | Máximo | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | Con | 2009 | 2010 | 2011 | 2012 | 2013 | Con | |

| ENDA | 0,113 | 0,133 | 0,113 | 0,110 | 0,088 | 0,088 | 1,569 | 1,564 | 1,674 | 1,115 | 1,174 | 1,674 |

| ECPA | 0,057 | 0,045 | 0,043 | 0,046 | 0,048 | 0,043 | 0,699 | 0,555 | 0,649 | 0,730 | 0,641 | 0,730 |

| ELPA | -0,067 | 0,005 | 0,000 | -0,004 | -0,017 | -0,067 | 1,208 | 1,277 | 1,426 | 1,027 | 0,714 | 1,426 |

| ENDPL | -2,758 | -2,774 | -2,483 | -46,902 | -6,737 | -46,902 | 5,623 | 4,432 | 5,985 | 6,660 | 8,441 | 8,441 |

| ECPPL | -0,635 | -0,508 | -0,368 | -19,325 | -3,053 | -19,325 | 3,418 | 2,449 | 3,100 | 5,413 | 5,004 | 5,413 |

| ELPPL | -2,123 | -2,266 | -2,115 | -27,577 | -3,684 | -27,577 | 3,448 | 3,059 | 3,719 | 3,525 | 4,213 | 4,213 |

| IMOB | 0,020 | 0,048 | 0,047 | 0,019 | 0,024 | 0,019 | 2,948 | 1,833 | 1,496 | 1,541 | 2,266 | 2,948 |

| N. | 73 | 71 | 73 | 74 | 72 | 363 | 73 | 71 | 73 | 74 | 72 | 363 |

| Ind. | Média | Desvio Padrão | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | Con | 2009 | 2010 | 2011 | 2012 | 2013 | Con | |

| ENDA | 0,514 | 0,506 | 0,532 | 0,535 | 0,520 | 0,521 | 0,218 | 0,199 | 0,216 | 0,201 | 0,204 | 0,207 |

| ECPA | 0,283 | 0,255 | 0,268 | 0,272 | 0,258 | 0,267 | 0,140 | 0,123 | 0,131 | 0,142 | 0,146 | 0,136 |

| ELPA | 0,231 | 0,250 | 0,264 | 0,263 | 0,262 | 0,254 | 0,202 | 0,192 | 0,206 | 0,180 | 0,170 | 0,190 |

| ENDPL | 1,288 | 1,116 | 1,381 | 0,703 | 1,396 | 1,175 | 1,210 | 0,913 | 1,326 | 5,907 | 1,779 | 2,920 |

| ECPPL | 0,709 | 0,574 | 0,704 | 0,490 | 0,687 | 0,633 | 0,684 | 0,449 | 0,644 | 2,479 | 0,964 | 1,282 |

| ELPPL | 0,579 | 0,542 | 0,677 | 0,214 | 0,710 | 0,543 | 0,766 | 0,640 | 0,838 | 3,537 | 1,004 | 1,757 |

| IMOB | 0,815 | 0,764 | 0,767 | 0,770 | 0,787 | 0,781 | 0,482 | 0,380 | 0,365 | 0,379 | 0,416 | 0,405 |

| N. | 73 | 71 | 73 | 74 | 72 | 363 | 73 | 71 | 73 | 74 | 72 | 363 |

Legenda: Ind. = Indicadores; Con = Período acumulado de 2009 a 2013; N. = Número de observações.

Fonte: Dados da pesquisa.

A Tabela 1 destaca primeiramente os índices de Endividamento Total sobre o Ativo (ENDA), Endividamento de Curto Prazo sobre o Ativo (ECPA) e o Endividamento de Longo Prazo sobre o Ativo (ELPA). Percebe-se que no período acumulado de 2009 a 2013, as empresas industriais brasileiras financiaram em média 52,10% de seus ativos com Capital de terceiros, sendo 26,70% com endividamento de curto prazo e 25,40% de longo prazo. Em relação ao Endividamento Total sobre o Patrimônio Líquido (ENDPL), Endividamento de Curto Prazo sobre o Patrimônio Líquido (ECPPL) e o Endividamento de Longo Prazo sobre o Patrimônio Líquido (ELPPL), os resultados revelam que no período acumulado as empresas apresentaram grau de endividamento total na ordem de 117,50%, sendo 63,30% de curto prazo e 54,30% de longo prazo.

Esses resultados corroboram com os estudos de Azeredo, Souza e Machado (2009) e Bastos, Nakamura e Basso (2009) na qual indicaram que as empresas brasileiras apresentam maior proporção de Capital de terceiros em sua Estrutura de Capital. Estes autores destacam que este resultado pode estar relacionado com a Estrutura do sistema financeiro brasileiro na qual apresenta poucas opções de financiamento de longo prazo.

Em relação ao índice de imobilização, os resultados revelam elevado grau de imobilização das empresas industriais brasileiras, com índice médio do período acumulado de 81,50%, no entanto percebe-se uma leve diminuição quando comparado à evolução entre 2009 a 2013. Resultado simular foi apresentado pelo estudo de Azeredo, Souza e Machado (2009) na qual encontraram índice de imobilização acima de 40% em indústrias calçadistas brasileiras. Os autores explicam que este resultado pode ser explicado pelo fato de que a aquisições de ativos fixos podem ser utilizados como garantias de crédito, o que pode contribuir para o aumento da capacidade das empresas em levantar Capital de terceiros. A Tabela 2 apresenta a Estrutura de Capital das empresas industriais chilenas.

Tabela 2 Estrutura de Capital em empresas industriais chilenas

| Ind. | Mínimo | Máximo | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | Con | 2009 | 2010 | 2011 | 2012 | 2013 | Con | |

| ENDA | 0,103 | -0,021 | -0,007 | 0,094 | 0,112 | -0,021 | 0,560 | 0,546 | 0,600 | 0,564 | 0,577 | 0,600 |

| ECPA | 0,033 | 0,028 | 0,041 | 0,065 | 0,045 | 0,028 | 0,334 | 0,432 | 0,440 | 0,474 | 0,443 | 0,474 |

| ELPA | 0,010 | -0,049 | -0,078 | -0,091 | -0,015 | -0,091 | 0,394 | 0,363 | 0,392 | 0,367 | 0,407 | 0,407 |

| ENDPL | 0,114 | -0,021 | -0,006 | 0,104 | 0,126 | -0,021 | 1,272 | 1,202 | 1,502 | 1,293 | 1,363 | 1,502 |

| ECPPL | 0,037 | 0,027 | 0,055 | 0,090 | 0,063 | 0,027 | 0,669 | 0,853 | 0,840 | 0,950 | 0,851 | 0,950 |

| ELPPL | 0,014 | -0,048 | -0,077 | -0,101 | -0,026 | -0,101 | 0,887 | 0,733 | 0,981 | 0,784 | 0,907 | 0,981 |

| IMOB | 0,140 | 0,064 | 0,006 | 0,076 | 0,041 | 0,006 | 2,155 | 1,508 | 1,579 | 1,518 | 1,477 | 2,155 |

| N. | 42 | 42 | 42 | 41 | 43 | 210 | 42 | 42 | 42 | 41 | 43 | 210 |

| Ind. | Média | Desvio Padrão | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | Con | 2009 | 2010 | 2011 | 2012 | 2013 | Con | |

| ENDA | 0,337 | 0,347 | 0,378 | 0,404 | 0,408 | 0,375 | 0,124 | 0,123 | 0,130 | 0,112 | 0,116 | 0,124 |

| ECPA | 0,177 | 0,204 | 0,213 | 0,227 | 0,215 | 0,207 | 0,080 | 0,097 | 0,099 | 0,098 | 0,095 | 0,094 |

| ELPA | 0,160 | 0,143 | 0,165 | 0,177 | 0,193 | 0,168 | 0,109 | 0,107 | 0,110 | 0,113 | 0,117 | 0,112 |

| ENDPL | 0,565 | 0,584 | 0,671 | 0,732 | 0,747 | 0,660 | 0,311 | 0,291 | 0,328 | 0,297 | 0,312 | 0,314 |

| ECPPL | 0,288 | 0,337 | 0,372 | 0,405 | 0,385 | 0,357 | 0,156 | 0,195 | 0,205 | 0,212 | 0,195 | 0,196 |

| ELPPL | 0,277 | 0,247 | 0,299 | 0,327 | 0,362 | 0,302 | 0,228 | 0,207 | 0,234 | 0,233 | 0,254 | 0,233 |

| IMOB | 1,000 | 0,856 | 0,861 | 0,861 | 0,876 | 0,891 | 0,438 | 0,362 | 0,357 | 0,334 | 0,344 | 0,369 |

| N. | 42 | 42 | 42 | 41 | 43 | 210 | 42 | 42 | 42 | 41 | 43 | 210 |

Legenda: Ind. = Indicadores; Cons = Período acumulado de 2009 a 2013; N. = Número de observações.

Fonte: Dados da pesquisa.

A Tabela 2 demonstra que no período acumulado de 2009 a 2013, as empresas industriais chilenas financiaram em média 37,50% de seus ativos com Capital de terceiros, sendo 20,70% com endividamento de curto prazo e 16,80% com endividamento de longo prazo. Em relação ao Endividamento Total sobre o Patrimônio Líquido (ENDPL), Endividamento de Curto Prazo sobre o Patrimônio Líquido (ECPPL) e o Endividamento de Longo Prazo sobre o Patrimônio Líquido (ELPPL), os resultados revelam que, no período acumulado, as empresas apresentaram endividamento total médio de 66,00% sobre o Patrimônio Líquido, sendo 35,70% de curto prazo e 30, 02% de longo prazo. Esse resultado corrobora com o estudo de Marcon et al. (2007) na qual revelaram que o endividamento total em relação ao patrimônio líquido das empresas brasileiras é superior ao apresentado pelas empresas chilenas.

Estes resultados são suportados pelos achados no estudo Morales, Meléndez e Ramírez (2013) na qual indicaram maior proporção de endividamento de curto prazo em relação ao endividamento de longo prazo em empresas chilenas. Os autores destacam que as empresas chilenas possuem maior alavancagem financeira oriunda de financiamentos bancários, reduzindo desta forma a necessidade de mais acionistas minoritários, mantendo assim o nível de concentração de propriedade.

Quanto ao índice Imobilização de Recursos Permanentes (IMOB), os resultados demonstraram que as empresas industriais chilenas possuem um alto grau de imobilização, com índice médio do período acumulado de 89,10%. Morales, Meléndez e Ramírez (2013) explicam que o alto índice de imobilização de ativos pode explicar a maior proporção de endividamento de curto prazo em relação ao de longo prazo pois os ativos permanentes podem servir de garantias de crédito para captação de recursos de curto prazo.

Os resultados demonstram que as empresas industriais brasileiras apresentaram nível endividamento superiores em relação às empresas industriais chilenas no período analisado consequentemente maior participação de Capital de terceiros na sua Estrutura de Capital. Em relação aos endividamentos de curto e longo prazos e o nível de imobilização dos recursos permanentes, os resultados evidenciaram que para os dois grupos de empresas apresentaram resultados semelhantes. Os resultados apresentados pelos estudos de Brito, Corrar e Batistella (2007), Bastos, Nakamura e Basso (2009), Céspedes, Gonzáles e Molina (2010), Espinosa et al. (2012), Morales, Meléndez e Ramírez (2013), Correa, Basso e Nakamura (2013) e Póvoa e Nakamura (2014) contribuem para as afirmações desta pesquisa de que, no período analisado, as empresas industriais brasileiras possuem maior nível de endividamento em relação às empresas industriais chilenas que compõe a amostra. As evidências encontradas na literatura destacam que a sustentabilidade empresarial decorre do equilíbrio financeiro entre as fontes de recursos e os investimentos. A medição do valor econômico agregado das empresas industriais brasileiras e chilenas é apresentada a seguir.

Medição do Valor Econômico Agregado

Para medir a criação de valor das empresas industriais brasileiras e chilenas, mensurada pelo Valor Econômico Agregado (EVA), aplicou-se a estatística descritiva conforme descrito nos procedimentos metodológicos. A Tabela 3 apresenta os referidos resultados.

Tabela 3 Valor Econômico Agregado em empresas industriais brasileiras e chilenas

| Anos | Brasil | Chile | ||||||||

| Mínimo | Máximo | Média | D. Padrão | N. | Mínimo | Máximo | Média | D. Padrão | N. | |

| 2009 | -944,69 | 3.443,33 | 119,26 | 558,64 | 73 | -29,59 | 424,42 | 61,12 | 99,12 | 42 |

| 2010 | -452,18 | 4.590,39 | 153,45 | 585,49 | 71 | -26,42 | 1.060,46 | 122,10 | 213,16 | 42 |

| 2011 | -1.640,49 | 4.634,58 | -12,48 | 687,78 | 73 | -330,33 | 652,46 | 80,17 | 186,42 | 42 |

| 2012 | -1.299,50 | 1.613,30 | -10,22 | 382,05 | 74 | -299,60 | 728,77 | 41,65 | 144,22 | 41 |

| 2013 | -731,12 | 964,86 | 23,97 | 227,00 | 72 | -302,64 | 426,03 | 36,19 | 116,06 | 43 |

| Cons | -1.640,49 | 4.634,58 | 54,16 | 516,43 | 363 | -330,33 | 1.060,46 | 68,22 | 159,12 | 210 |

Legenda: Ind. = Indicadores; Cons = Período acumulado de 2009 a 2013; N. = Número de observações. Observação: valores expressos em milhares de dólares americanos.

Fonte: Dados da pesquisa.

A Tabela 3 apresenta a medição do valor econômico agregado de empresas industriais brasileiras e chilenas, sendo os valores expressos em Milhares de Dólares Americanos (USD) apresentados pela Thomson ONE Banker™.

Conforme pode-se observar, as empresas brasileiras apresentaram médias de Valor Econômico Agregado de 119,26 em 2009, no ano de 2010 média de 153,45, em 2011 média de -12,48, em 2012 a média foi de -10,22, e por fim, média de 23, 97 em 2013. No período acumulado esse valor foi de 54,15. Destaca-se que no ano de 2010 as empresas industriais brasileiras criaram maior valor agregado para os acionistas, porém verificase que a partir de 2010 as empresas apresentaram valores negativos. Isso significa que as empresas industriais brasileiras analisadas destruíram valor nos anos de 2011 e 2012. Observa-se ainda que no ano de 2009, 30% das empresas brasileiras analisadas apresentaram EVA negativo. Já em 2010 esse percentual diminuiu para 25%. Em 2011 o percentual subiu para 44%, em 2012 foi de 43% e em 2013 de 44%.

Estes resultados estão em linha com o estudo de Azeredo, Souza e Machado (2009) identificou que empresas do setor calçadista brasileiro apresentaram destruição de valor no período de 2000 a 2006. Da mesma forma, Bastos et al. (2009) na qual, analisando uma amostra de 93 companhias abertas não financeiras que atuam no Brasil no período entre 2001 e 2007, perceberam que as empresas destruíram valor para as organizações e consequentemente para seus acionistas. O estudo de Meneses et al. (2012), verificou que em um conjunto das 316 maiores empresas em vendas de 2009, 31% destas destruíram valor.

Já as empresas industriais chilenas apresentaram médias de valor econômico agregado de 61,12 em 2009, de 122,10 em 2010, 80,17 em 2011, 41,65 no ano de 2012 e de 36,10 no ano de 2013. Destaca-se que em 2010 foi o ano em que as empresas chilenas agregaram maior valor para os acionistas, porém percebe-se que a partir de 2011 as empresas apresentaram menores valores, contudo positivos. Esses resultados permitem inferir que, em média, as organizações chilenas agregaram valor no período analisado.

Uma característica similar observada entre as empresas industriais brasileiras e chilenas é que as empresas que apresentaram maior valor econômico agregado, são as menos endividadas, enquanto as que apresentaram menor EVA foram aquelas que possuem maior nível de endividamento. Nesse sentido, há indícios de que as empresas que possuem maior endividamento, consequentemente maior participação de Capital de terceiros na sua Estrutura de Capital, são as empresas que menos agregam valor. A avaliação do desempenho econômico das empresas industriais brasileiras e chilenas é apresentada a seguir.

Avaliação do desempenho econômico

Para a realização deste estudo, foram utilizados os indicadores Retorno sobre o Ativo (ROA), Retorno sobre o Patrimônio Líquido (ROE), Lucro Operacional sobre o Ativo (LOP), Margem Líquida (MGL), Rentabilidade (RENT), Tangibilidade (TANG) e Lucro por Ação (LPA). Inicialmente faz-se a avaliação do desempenho econômico das empresas industriais brasileiras, conforme os resultados apresentados na Tabela 5.

Tabela 4 e 5 Avaliação do Desempenho Econômico em empresas industriais brasileiras

| Ind. | Mínimo | Máximo | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | Cons | 2009 | 2010 | 2011 | 2012 | 2013 | Cons | |

| ROA | -0,190 | -0,105 | -0,212 | -0,167 | -0,217 | -0,217 | 0,308 | 0,255 | 0,274 | 0,366 | 0,270 | 0,366 |

| ROE | -0,458 | -0,198 | -1,484 | -3,173 | -0,949 | -3,173 | 1,775 | 0,592 | 0,665 | 1,512 | 1,244 | 1,775 |

| LOP | -0,179 | -0,018 | -0,176 | -0,109 | -0,106 | -0,179 | 0,352 | 0,387 | 0,370 | 0,398 | 0,399 | 0,399 |

| MGL | -0,213 | -0,256 | -0,158 | -0,983 | -0,133 | -0,983 | 1,293 | 0,300 | 0,590 | 13,285 | 1,922 | 13,285 |

| RENT | -0,162 | -0,014 | -0,104 | -0,091 | -0,068 | -0,162 | 0,387 | 0,416 | 0,400 | 0,426 | 0,425 | 0,426 |

| TANG | 0,013 | 0,043 | 0,037 | 0,016 | 0,019 | 0,013 | 1,341 | 1,162 | 1,121 | 1,175 | 1,283 | 1,341 |

| LPA | -1,099 | -2,362 | -1,716 | -31,285 | -22,395 | -31,285 | 19,164 | 27,855 | 13,164 | 16,867 | 21,217 | 27,855 |

| N. | 73 | 71 | 73 | 74 | 72 | 363 | 73 | 71 | 73 | 74 | 72 | 363 |

| Ind. | Média | Desvio Padrão | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | Cons | 2009 | 2010 | 2011 | 2012 | 2013 | Cons | |

| ROA | 0,062 | 0,063 | 0,040 | 0,048 | 0,042 | 0,051 | 0,077 | 0,068 | 0,087 | 0,083 | 0,076 | 0,079 |

| ROE | 0,151 | 0,130 | 0,069 | 0,052 | 0,096 | 0,099 | 0,241 | 0,125 | 0,248 | 0,474 | 0,255 | 0,294 |

| LOP | 0,109 | 0,110 | 0,085 | 0,089 | 0,083 | 0,095 | 0,092 | 0,080 | 0,097 | 0,097 | 0,082 | 0,090 |

| MGL | 0,090 | 0,075 | 0,055 | 0,217 | 0,068 | 0,102 | 0,170 | 0,077 | 0,111 | 1,546 | 0,233 | 0,711 |

| RENT | 0,142 | 0,140 | 0,115 | 0,120 | 0,116 | 0,126 | 0,092 | 0,080 | 0,095 | 0,097 | 0,080 | 0,089 |

| TANG | 0,575 | 0,564 | 0,557 | 0,555 | 0,572 | 0,565 | 0,315 | 0,278 | 0,272 | 0,285 | 0,300 | 0,289 |

| LPA | 1,010 | 1,055 | 0,688 | 0,502 | 0,637 | 0,776 | 2,712 | 3,405 | 2,245 | 4,829 | 4,829 | 3,746 |

| N. | 73 | 71 | 73 | 74 | 72 | 363 | 73 | 71 | 73 | 74 | 72 | 363 |

Legenda: Ind. = Indicadores; Cons. = Período acumulado de 2009 a 2013; N. = Número de observações.

Fonte: Dados da pesquisa.

Conforme os dados apresentados na Tabela 5, pode-se observar as empresas industriais brasileiras obtiveram ROA médio de 0,062 em 2009, 0,063 no ano de 2010, 0,040 em 2011, 0,048 no ano de 2012 e 0,042 em 2013. No período acumulado, de 2009 a 2013, as empresas apresentaram ROA médio de 0,051. Isto significa que, no período acumulado, as empresas obtiveram em média um retorno sobre seus ativos na ordem de 5,10%, ou seja, obtiveram de retorno sobre seus ativos de 0,051centa-vos para cada unidade monetária investida.

As empresas industriais brasileiras obtiveram valores médios de ROE em 2009 de 0,151, em 2010 de 0,130, em 2011 de 0,069, no ano de 2012 de 0,052 e nos anos de 2013 de 0,096. No período acumulado de 2009 a 2013, o valor médio apresentado foi de 0,099, indicando que as empresas industriais brasileiras apresentaram retorno médio sobre o seu patrimônio líquido de 9,90%, o que representa um retorno de 0,09 centavos a cada unidade monetária investida em relação ao patrimônio líquido. Percebe-se ainda que o Retorno sobre o Patrimônio líquido das empresas industriais brasileiras vem decaindo do ano de 2009 para 2010.

Em relação ao LOP, as empresas industriais brasileira apresentaram lucro médio de 0,109 em 2009, 0,110 no ano de 2010, 0,085 em 2011, 0,089 em 2012 e 0,083 no ano de 2013. No período acumulado de 2009 a 2013, as empresas apresentaram lucro operacional médio de 0,095, indicando um lucro médio de 9,50% sobre os ativos. Isso demonstra um lucro operacional médio de 0,095 centavos para cada unidade monetária investido em ativos. Percebe-se que houve uma diminuição do lucro operacional médios no período analisado, ou seja, as empresas apresentaram lucro médio de 0,109 em 2009 e reduziu para 0,083 em 2013.

As médias da Margem Líquida (MGL) em 2009 foram de 0,090, no ano de 2010 de 0,075, em 2011 de 0,055, em 2012 de 0,217 e no ano de 2013 de 0,068. No período acumulado de 2009 a 2013, as empresas apresentaram, em média, margem líquida de 10,20%, significando que, a cada unidade monetária de faturamento, as empresas obtivem 0,102 centavos após o pagamento de todos os custos e despesas do período. Destaca-se que o ano de 2012 foi o ano em que estas empresas obtiveram maior média de margem líquida, chegando a 21,70%.

Ainda conforme os dados apresentados na Tabela 5, as empresas industriais brasileiras apresentaram os índices de Rentabilidade sobre os Ativos no ano de 2009 de 0,142, em 2010 de 0,140, no ano de 2011 de 0,115, em 2012 de 0,120 e no ano de 2013 de 0,116. No período acumulado de 2009 a 2013, as empresas industriais brasileiras apresentaram índice médio de rentabilidade de 0,126, ou 12,60%. Dessa forma, a cada unidade monetária investida, as empresas obtiveram em média 0,126 centavos de rentabilidade. Os resultados demonstram ainda que houve uma redução em 2,6 pontos percentuais na rentabilidade das empresas industriais brasileiras comparativamente entre os anos de 2009 e 2013.

Os dados demonstram que as empresas industriais apresentaram os índices de Tangibilidade (TANG) em 2009 de 0,575, no ano de 2010 de 0,564, em 2011 de 0,557, no ano de 2012 de 0,555, e no ano de 2013 de 0,572. No período acumulado de 2009 a 2013, as empresas apresentaram índice médio de 0,565. Este resultado indica que a cada unidade monetária de ativo total da empresa, 0,565 centavos estão alocados em ativos fixo. Os resultados demonstraram também estabilidade neste índice no decorrer do período analisado.

Conforme os resultados obtidos, as empresas industriais brasileiras obtiveram Lucro por Ação em 2009 de 1,010, em 2010 de 1,055, no ano de 2011 de 0,688, em 2012 de 0,502 e no ano de 2013 de 0,637. No período acumulado de 2009 a 2013, as empresas apresentaram lucro por ação médio de 0,776. Isso significa que cada ação emitida, as empresas obtiveram 0,776 centavos de unidades monetárias. Nota-se que houve redução no lucro por ação no período analisado, sendo que o lucro partiu de 1,010 unidades monetárias em 2009 e em 2013 chegou a 0,637 unidades monetárias.

Para a comparabilidade do desempenho econômico das empresas industriais brasileiras, procede-se a avaliação do desempenho das empresas industriais chilenas conforme resultados apresentados na Tabela 6.

Tabela 6 Avaliação do Desempenho Econômico em empresas industriais chilenas

| Ind. | Mínimo | Máximo | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | Cons | 2009 | 2010 | 2011 | 2012 | 2013 | Cons | |

| ROA | -0,072 | -0,166 | -0,072 | -0,059 | -0,053 | -0,227 | 0,220 | 0,308 | 0,220 | 0,149 | 0,162 | 0,506 |

| ROE | -0,082 | -0,162 | -0,227 | -0,117 | -0,099 | -0,162 | 0,287 | 0,381 | 0,506 | 0,300 | 0,252 | 0,381 |

| LOP | -0,067 | -0,196 | -0,139 | -0,043 | -0,119 | -0,621 | 0,332 | 0,321 | 0,367 | 0,207 | 0,196 | 2,543 |

| MGL | -1,365 | -1,169 | -0,621 | -0,091 | -0,202 | -1,365 | 0,432 | 9,585 | 2,543 | 0,267 | 15,690 | 15,690 |

| RENT | -0,059 | -0,188 | -0,124 | -0,026 | -0,080 | -0,188 | 0,409 | 0,380 | 0,427 | 0,252 | 0,227 | 1,163 |

| TANG | 0,096 | 0,045 | 0,005 | 0,045 | 0,038 | -0,395 | 1,521 | 1,264 | 1,163 | 1,158 | 1,154 | 2,735 |

| LPA | -0,108 | -0,002 | -0,395 | -0,223 | -0,133 | -0,395 | 2,042 | 4,307 | 2,735 | 2,501 | 1,689 | 4,307 |

| N. | 42 | 42 | 42 | 41 | 43 | 210 | 42 | 42 | 42 | 41 | 43 | 210 |

| Ind. | Média | Desvio Padrão | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | Cons | 2009 | 2010 | 2011 | 2012 | 2013 | Cons | |

| ROA | 0,062 | 0,087 | 0,058 | 0,037 | 0,036 | 0,062 | 0,062 | 0,079 | 0,061 | 0,043 | 0,040 | 0,075 |

| ROE | 0,097 | 0,139 | 0,088 | 0,065 | 0,060 | 0,087 | 0,094 | 0,112 | 0,111 | 0,077 | 0,067 | 0,091 |

| LOP | 0,087 | 0,109 | 0,074 | 0,063 | 0,058 | 0,088 | 0,080 | 0,095 | 0,080 | 0,053 | 0,052 | 0,192 |

| MGL | 0,062 | 0,320 | 0,125 | 0,058 | 0,414 | 0,193 | 0,245 | 1,481 | 0,405 | 0,076 | 2,386 | 1,269 |

| RENT | 0,123 | 0,139 | 0,101 | 0,092 | 0,086 | 0,223 | 0,087 | 0,101 | 0,087 | 0,059 | 0,055 | 0,265 |

| TANG | 0,808 | 0,675 | 0,672 | 0,665 | 0,684 | 0,638 | 0,319 | 0,281 | 0,271 | 0,260 | 0,273 | 0,396 |

| LPA | 0,264 | 0,550 | 0,356 | 0,343 | 0,283 | 0,359 | 0,435 | 0,992 | 0,602 | 0,599 | 0,445 | 0,648 |

| N. | 42 | 42 | 42 | 41 | 43 | 210 | 42 | 42 | 42 | 41 | 43 | 210 |

Legenda: Ind. = Indicadores; Cons. = Período acumulado de 2009 a 2013; N. = Número de observações.

Fonte: Dados da pesquisa.

Conforme dados os da Tabela 6, as empresas industriais chilenas obtiveram ROA médio no ano de 2009 de 0,062, em 2010 de 0,087, no ano de 2011 de 0,058, em 2012 de 0,037 e no ano de 2013 de 0,036. No período acumulado de 2009 a 2013, as empresas apresentaram ROA médio de 0,062. Isto significa que, no período acumulado, as empresas obtiveram em média retorno sobre seus ativos 6,20%, ou seja, as empresas industriais chilenas obtiveram 0,062 centavos para cada unidade monetária de retorno sobre os seus ativos.

As empresas chilenas apresentaram valor médio de ROE no ano de 2009 de 0,097, em 2010 de 0,139, em 2011 de 0,088, no ano de 2012 de 0,065 e em 2013 de 0,060. No período acumulado de 2009 a 2013, o valor médio foi de 0,087, indicando que as empresas industriais chilenas apresentaram retorno médio sobre o seu patrimônio líquido de 8,70%, o que representa um retorno de 8,70 centavos a cada unidade monetária investido em patrimônio líquido.

Quanto ao Lucro Operacional sobre o Ativo (LOP), as empresas apresentaram média no ano de 2009 de 0,087, em 2010 de 0,109, no ano de 2011 de 0,074, em 2012 de 0,063 e nos anos de 2013 de 0,058. Já no período acumulado de 2009 a 2013, as empresas apresentaram lucro operacional médio de 0,088, indicando um lucro médio de 8,80% sobre os ativos, que representa um lucro médios de 8,80 centavos para cada unidade monetária investido em ativos.

Referente à Margem Líquida (MGL), as empresas industriais chilenas que compõe a amostra do estudo apresentaram margem de 0,062 em 2009, de 0,320 no ano de 2010, 0,125 no ano de 2011, de 0,058 em 2012 e de 0,414 em 2013. No período acumulado de 2009 a 2013, as empresas apresentaram em média 0,193. Isto significa que no período acumulado, as empresas apresentaram, em média, margem líquida de 19,30%, o que representa 19,3 centavos disponíveis após o pagamento de todos os custos e despesas do período. Destaca-se que o ano de 2013 foi o período em que as empresas tiveram, em média, maior margem líquida, chegando a 41,40%.

Em relação à Rentabilidade sobre os Ativos (RENT), as empresas industriais chilenas apresentaram os índices de Rentabilidade sobre os Ativos (RENT) em 2009 de 0,123, no ano de 2010 de 0,139, em 2011 de 0,101, no ano de 2012 de 0,092 e em 2013 de 0,086. No período acumulado de 2009 a 2013, as empresas apresentaram índice médio de 0,223, ou 22,30%. Isto representa que a cada unidade monetária investida em ativo, as empresas obtiveram rentabilidade de 2,23 centavos.

No entanto, o índice de Tangibilidade (TANG) apresentado pelas empresas industriais chilenas foi de 0,808 no ano de 2009, de 0,675 em 2010, de 0,672 em 2011, de 0,665 em 2012 e 0,684 no ano de 2013. No período acumulado de 2009 a 2013, as empresas apresentaram índice médio de tangibilidade de 0,638 ou 6,38%, representado 6,38 centavos de ativo fixo a cada unidade monetária de ativo total.

A última análise dos indicadores de desempenho econômico realizado com as empresas industriais chilenas refere-se ao Lucro por ação. Os resultados demonstram que as empresas obtiveram Lucro por Ação no ano de 2009 de 0,264, em 2010 de 0,550, em 2011 de 0,356, no ano de 2012 de 0,343 e em 2013 de 0,283. No período acumulado de 2009 a 2013, as empresas apresentaram lucro por ação médio de 0,359 ou de 3,59%. Isto representa que a cada ação emitida, as empresas obtiveram 3,59 centavos de unidades monetárias.

Analisando o desempenho econômico das empresas industriais brasileiras e chilenas, levandose em conta a média de cada indicador no período acumulado de 2009 a 2013, percebe-se que as empresas brasileiras foram superiores em apenas três indicadores, sendo eles o Retorno sobre o Patrimônio Líquido (ROE), o Lucro Operacional sobre o Ativo (LOP) e o Lucro por Ação (LPA), enquanto as empresas industriais chilenas foram superiores em quatro indicadores, o Retorno sobre o Ativo (ROA), a Rentabilidade (RENT), a Tangibilidade (TANG) e a Margem Líquida (MGL).

Os resultados apresentados neste estudo dão indícios de que as empresas industriais brasileiras apresentaram desempenho econômico inferior às empresas industriais chilenas no período analisado. Dos sete indicadores analisados, as empresas industriais brasileiras apresentaram médias superiores em três destes indicadores em relação às empresas industriais chilenas no período acumulado de 2009 a 2013, conseqüentemente, as empresas chilenas apresentaram superioridade em quatro destes indicadores.

Percebeu-se neste estudo que as empresas industriais brasileiras e chilenas analisadas apresentaram menor desempenho econômico nos anos em que o nível de endividamento total das organizações aumentou, dando indícios de que um maior nível de endividamento, consequentemente maior proporção de Capital de terceiros na Estrutura de Capital, resulta em menores resultados econômicos. Os resultados demonstraram ainda que as empresas industriais brasileiras apresentaram maior participação de Capital de terceiros na sua Estrutura de Capital, menor valor econômico agregado e menor desempenho econômico em relação às empresas industriais chilenas, quando considerado o conjunto total de indicadores de desempenho econômico no período analisado.

Identificaram-se nesta pesquisa as empresas brasileiras apresentaram maior endividamento e menor desempenho econômico. Este resultado também foi evidenciado por Perobelli e Famá (2002) demonstrando que empresas mais lucrativas apresentam menor propensão ao endividamento tanto de curto prazo quanto de longo prazo via mercado de ações. Complementarmente, Perobelli e Famá (2003) identificaram que empresas menos lucrativas apresentam um comportamento inverso, ou seja, se utilizam, em maior proporção, no mercado de ações a fim de financiar suas operações. Tais resultados indicam um direcionamento a Pecking Order Theory (Myers, 1984).

Os resultados encontrados nesta pesquisa corroboram com os achados no mesmo estudo de Perobelli e Famá (2003) no qual indicaram que as empresas brasileiras possuem maior nível de endividamento e menor lucratividade em relação às empresas chilenas. Os autores acrescentam que no caso chileno, foram encontradas relações entre os ativos das empresas e o grau de endividamento de curto e longo prazo, indicando que quanto maior o volume de ativos maior sua propensão ao endividamento, o que foi observado também nessa pesquisa.

Os resultados apresentados no estudo de Marcon et al. (2007) também indicaram que as empresas brasileiras possuem maior índice de endividamento e menor desempenho em relação às empresas chilenas. Os autores atribuem as diferenças tanto no endividamento como na performance apresentadas entre as empresas brasileiras e chilenas à teoria de Modigliani e Miller (1959, 1963) sobre a irrelevância da Estrutura de Capital, indicando que esta influencia significativamente na performance das organizações.

Os resultados destacados pelos estudos correlatos supracitados contribuem para reforçar os achados nessa pesquisa, na qual evidenciou que o maior nível de endividamento, ou seja, maior proporção de Capital de terceiros na Estrutura de Capital das organizações, resulta em menor desempenho econômico.

Conforme o que se estabeleceu nos procedimentos metodológicos e em conformidade com o objetivo proposto neste trabalho, procede-se a seguir a análise da relação da Estrutura de Capital e do valor econômico agregado no desempenho econômico em empresas industriais brasileiras e chilenas.

Análise da relação da Estrutura de Capital e do Valor Econômico Agregado no desempenho econômico

Com a finalidade de atender ao objetivo proposto de analisar a relação dos determinantes da Estrutura de Capital e do Valor Econômico Agregado no desempenho econômico em empresas industriais brasileiras e chilenas, aplicou-se a análise de correlação canônica combinando dois conjuntos de variáveis.

O primeiro conjunto de variáveis refere-se à Estrutura de Capital, do valor econômico agregado e das variáveis de controle. O segundo conjunto de variáveis refere-se ao desempenho econômico das empresas que compõe a amostra do estudo. Estes conjuntos de variáveis foram destacados nos Quadros 2, 3 e 4 do constructo da pesquisa. No primeiro momento a correlação canônica foi realizada para o grupo das empresas industriais brasileiras, sendo os resultados apresentados na Tabela 7.

Tabela 7 Correlação canônica em empresas industriais brasileiras

| Ind. | Mínimo | Máximo | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | Cons | 2009 | 2010 | 2011 | 2012 | 2013 | Cons | |

| ROA | -0,072 | -0,166 | -0,072 | -0,059 | -0,053 | -0,227 | 0,220 | 0,308 | 0,220 | 0,149 | 0,162 | 0,506 |

| ROE | -0,082 | -0,162 | -0,227 | -0,117 | -0,099 | -0,162 | 0,287 | 0,381 | 0,506 | 0,300 | 0,252 | 0,381 |

| LOP | -0,067 | -0,196 | -0,139 | -0,043 | -0,119 | -0,621 | 0,332 | 0,321 | 0,367 | 0,207 | 0,196 | 2,543 |

| MGL | -1,365 | -1,169 | -0,621 | -0,091 | -0,202 | -1,365 | 0,432 | 9,585 | 2,543 | 0,267 | 15,690 | 15,690 |

| RENT | -0,059 | -0,188 | -0,124 | -0,026 | -0,080 | -0,188 | 0,409 | 0,380 | 0,427 | 0,252 | 0,227 | 1,163 |

| TANG | 0,096 | 0,045 | 0,005 | 0,045 | 0,038 | -0,395 | 1,521 | 1,264 | 1,163 | 1,158 | 1,154 | 2,735 |

| LPA | -0,108 | -0,002 | -0,395 | -0,223 | -0,133 | -0,395 | 2,042 | 4,307 | 2,735 | 2,501 | 1,689 | 4,307 |

| N. | 42 | 42 | 42 | 41 | 43 | 210 | 42 | 42 | 42 | 41 | 43 | 210 |

| Ind. | Média | Desvio Padrão | ||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | Cons | 2009 | 2010 | 2011 | 2012 | 2013 | Cons | |

| ROA | 0,062 | 0,087 | 0,058 | 0,037 | 0,036 | 0,062 | 0,062 | 0,079 | 0,061 | 0,043 | 0,040 | 0,075 |

| ROE | 0,097 | 0,139 | 0,088 | 0,065 | 0,060 | 0,087 | 0,094 | 0,112 | 0,111 | 0,077 | 0,067 | 0,091 |

| LOP | 0,087 | 0,109 | 0,074 | 0,063 | 0,058 | 0,088 | 0,080 | 0,095 | 0,080 | 0,053 | 0,052 | 0,192 |

| MGL | 0,062 | 0,320 | 0,125 | 0,058 | 0,414 | 0,193 | 0,245 | 1,481 | 0,405 | 0,076 | 2,386 | 1,269 |

| RENT | 0,123 | 0,139 | 0,101 | 0,092 | 0,086 | 0,223 | 0,087 | 0,101 | 0,087 | 0,059 | 0,055 | 0,265 |

| TANG | 0,808 | 0,675 | 0,672 | 0,665 | 0,684 | 0,638 | 0,319 | 0,281 | 0,271 | 0,260 | 0,273 | 0,396 |

| LPA | 0,264 | 0,550 | 0,356 | 0,343 | 0,283 | 0,359 | 0,435 | 0,992 | 0,602 | 0,599 | 0,445 | 0,648 |

| N. | 42 | 42 | 42 | 41 | 43 | 210 | 42 | 42 | 42 | 41 | 43 | 210 |

Fonte: Dados da pesquisa.

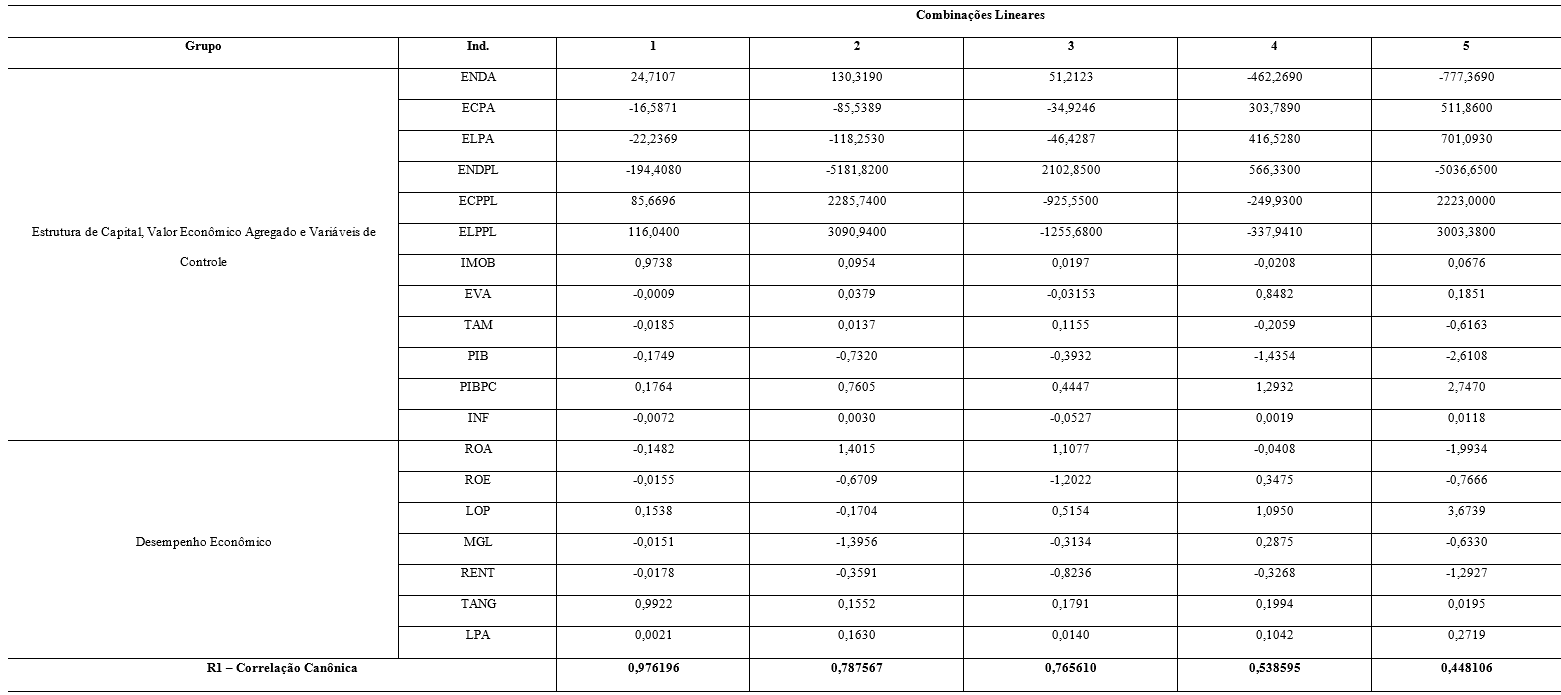

Conforme observado na primeira coluna da Tabela 7, sete combinações lineares diferentes puderam ser calculadas, visto que este é o número do conjunto de variáveis do primeiro grupo (Estrutura de Capital, Valor Econômico Agregado e variáveis de controle), sendo maior que o conjunto de variáveis do segundo grupo (desempenho econômico).

Por sua vez, a segunda, a terceira e a quarta coluna apresentam informações referentes a cada uma das combinações lineares calculadas que são importantes para concluir o cálculo da correlação canônica. As colunas do autovalor e o teste de Lambda Wilks são necessários para determinar a matriz de covariância de cada variável responsável pela correlação entre elas. O teste Chi-quadrado foi realizado com o objetivo de verificar a significância das combinações lineares calculadas, e a coluna seguinte (D.F.) apresenta os graus de liberdade de cada uma das combinações lineares.

Verifica-se na Tabela 7 a força de associação entre os dois conjuntos de variáveis analisadas. A força de associação é descrita por Hair Jr. et al. (2009) como sendo muito forte (valores entre + 0,91 a + 1,00), alta (valores entre + 0,71 a + 0,90), moderada (valores entre + 0,41 a + 0,70) pequena (valores entre + 0,21 a + 0,40) e leve (valores de + 0,01 a + 0,20). Diante destes parâmetros, a primeira combinação linear demonstrou associação muito forte apresentando coeficiente de correlação (R1) de 0,976196.

A Tabela 8 expõe os coeficientes de cinco combinações lineares calculados para o conjunto do primeiro e do segundo grupo de variáveis respectivamente pois essas foram as que apresentaram significância para o modelo (p-value menor que 0,05). As demais combinações foram desconsideradas por não apresentarem significância estatística.

Tabela 8 Coeficientes para as variáveis canónicas do grupo da Estrutura de Capital, do valor econômico agregado e do grupo de desempenho econômico em empresas industriais brasileiras

| Equação | Autovalor | Correlação Canônica | Lambda Wilks | Chi-quadrado | D.F. | P-Value |

| 1 | 0,952959 | 0,976196 | 0,003918 | 1867,6800 | 84 | 0,0000 |

| 2 | 0,620262 | 0,787567 | 0,083296 | 837,5610 | 66 | 0,0000 |

| 3 | 0,586159 | 0,765610 | 0,219353 | 511,2530 | 50 | 0,0000 |

| 4 | 0,290084 | 0,538595 | 0,530042 | 213,9270 | 36 | 0,0000 |

| 5 | 0,200799 | 0,448106 | 0,746627 | 98,4678 | 24 | 0,0000 |

| 6 | 0,059338 | 0,243595 | 0,934217 | 22,9316 | 14 | 0,0614 |

| 7 | 0,006850 | 0,082769 | 0,993149 | 2,31665 | 6 | 0,8884 |

Legenda: Ind. = Indicadores.

Fonte: Dados da pesquisa.

Conforme a Tabela 8, os coeficientes canônicos correspondentes ao primeiro par canônico apresentam maior tendência observada e confirmada de que a Estrutura de Capital, por meio dos indicadores de Endividamento Total sobre o Ativo (ENDA), Endividamento de Curto Prazo sobre o Ativo (ECPA), Endividamento de Longo Prazo Sobre o Ativo (ELPA), Endividamento Total sobre o Patrimônio Líquido (ENDPL), Endividamento de Curto Prazo sobre o Patrimônio Líquido (ECPPL) e Endividamento de Longo Prazo sobre o Patrimônio Líquido (ELPPL), são determinantes para o desempenho econômico das empresas industriais brasileiras. No entanto a Imobilização de Recursos Permanentes (IMOB), Valor Econômico Agregado (EVA), Tamanho (TAM). Produto Interno Bruto (PIB), Produto Interno Bruto per capta (PIBPC) e Inflação (INFL) apresentaram baixa correlação. Percebe-se que o endividamento sobre o patrimônio líquido possui correlação mais acentuada com o desempenho econômico das organizações industriais brasileiras em comparação com o endividamento sobre o ativo.

Os efeitos das variáveis de Estrutura de Capital, do Valor Econômico Agregado (EVA) e das variáveis de controle sobre o desempenho econômico das empresas industriais brasileiras são avaliados pelos sinais dos coeficientes. Como os sinais do Endividamento Total sobre o Ativo (ENDA), do Endividamento de Curto Prazo sobre o Patrimônio Líquido (ECPPL), o Endividamento de Longo Prazo sobre o Patrimônio Líquido (ELPPL) e a Imobilização de Recursos Permanentes (IMOB) possuem sinais positivos, pode-se inferir que estes indicadores possuem correlação negativa com o Retorno sobre o Ativo (ROA), Retorno sobre o Patrimônio Líquido (ROE), Margem Líquida (MGL) e Rentabilidade (RENT), pois estes indicadores apresentaram sinais negativos, e uma relação correlação positiva com o Lucro Operacional sobre o Ativo (LOP), a Tangibilidade (TANG) e o Lucro por Ação (LPA), uma vez que estes indicadores apresentaram sinais positivos.

Isto significa que quanto maior forem o Endividamento Total sobre o Ativo (ENDA), o Endividamento de Curto Prazo sobre o Patrimônio Líquido (ECPPL), o Endividamento de Longo Prazo sobre o Patrimônio Líquido (ELPPL) e a Imobilização de Recursos Permanentes (IMOB), menor serão o Retorno sobre o Ativo (ROA), Retorno sobre o Patrimônio Líquido (ROE), Margem Líquida (MGL) e Rentabilidade (RENT) e maior serão o Lucro Operacional sobre o Ativo (LOP), a Tangibilidade (TANG) e o Lucro por Ação (LPA).

Os sinais negativos nos coeficientes do Endividamento de Curto Prazo sobre o Ativo (ECPA), Endividamento de Longo Prazo sobre o Ativo (ELPA) e o Endividamento Total sobre o Patrimônio Líquido (ENDPL) indicam uma relação positiva com o Retorno sobre o Ativo (ROA), Retorno sobre o Patrimônio Líquido (ROE), Margem Líquida (MGL) e Rentabilidade (RENT) e uma relação negativa com o Lucro Operacional sobre o Ativo (LOP), a Tangibilidade (TANG) e o Lucro por Ação (LPA).

Como base nos coeficientes de correlação apresentados na Tabela 8, pode-se inferir que a Estrutura de Capital das empresas industriais brasileiras, mensuradas pelos indicadores de endividamento, possuem uma alta correlação negativa com o desempenho econômico no período analisado. Esse resultado confirma os achados de Fama e French (2002) , Perobelli e Famá (2002) e Perobelli e Famá (2003) também identificaram em seus estudos uma correlação negativa entre endividamento e lucratividade.

Nos dois estudos, Perobelli e Famá (2002) e Perobelli e Famá (2003), os resultados demonstraram evidência de que, no caso brasileiro, empresas maiores, empresas mais lucrativas e empresas com potencial de crescimento apresentam menor propensão ao endividamento de curto prazo. Estes resultados corroboram com o estudo de Correa, Basso e Nakamura (2013) que demonstrou relação negativa entre o nível de endividamento das empresas e o grau de tangibilidade dos ativos, rentabilidade lucratividade. Destaca-se o estudo de Correa, Basso e Nakamura (2013) utilizou uma amostra de empresas brasileiras com dados de 1999 a 2004. Dessa forma, os resultados encontrados neste estudo corroboram com os resultados destas pesquisas, apontando assim um indicativo da manutenção da relação negativa da Estrutura de Capital no desempenho econômico de empresas brasileiras.

Os resultados deste estudo revelam ainda que o Valor Econômico Agregado (EVA), apresentando coeficiente de correlação negativo, possui relação positiva com o Retorno sobre o Ativo (ROA), Retorno sobre o Patrimônio Líquido (ROE), Margem Líquida (MGL), e Rentabilidade (RENT), pois estes indicadores apresentaram sinais negativos, e uma relação correlação negativa com o Lucro Operacional sobre o Ativo (LOP), a Tangibilidade (TANG) e o Lucro por Ação (LPA) uma vez que estes indicadores apresentaram sinais positivos.

Isto indica que quanto maior o Valor Econômico Agregado (EVA), maior serão o Retorno sobre o Ativo (ROA), Retorno sobre o Patrimônio Líquido (ROE), Margem Líquida (MGL) e Rentabilidade (RENT) e menor serão o Lucro Operacional sobre o Ativo (LOP), a Tangibilidade (TANG) e o Lucro por Ação (LPA).

Já em relação às variáveis de controle, o Tamanho (TAM), o Produto Interno Bruto (PIB) e a Inflação (INF) apresentaram coeficiente de correlação negativo enquanto o Produto per capta (PIBPC) apresentou coeficiente de correlação positivo. Com isto pode-se inferir que, quanto maior for o tamanho da organização, maior PIB e maior a inflação, maior serão o Retorno sobre o Ativo (ROA), Retorno sobre o Patrimônio Líquido (ROE), Margem Líquida (MGL) e Rentabilidade (RENT) e menor serão o Lucro Operacional sobre o Ativo (LOP), a Tangibilidade (TANG) e o Lucro por Ação (LPA).