Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

El proceso evolutivo de la contabilidad puso de relieve la necesidad de un nuevo paradigma de armonización contable (Iudícibus, Martins y Carvalho, 2005). Siendo la contabilidad moldeada por factores económico y políticos, el crecimiento del mercado financiero internacional contribuyó para que los informes contables ultrapasen las fronteras nacionales e impacten de mejor manera las decisiones de inversores y gestores (Callao, Jarne y Laínez, 2007; Carvalho, Lemes y Morales da Costa, 2008; Vásquez Quevedo, 2011).

En este contexto, fue cada vez más perceptible que la contabilidad demandaba un lenguaje cada vez más universal para acompañar la necesidad in-formacional transparente de los decisores, en un mercado sin fronteras y cada vez más complejo. El Financial Accounting Standards Board (FASB) en 2006, emitió el SFAS 157 (Statement of Financial Accounting Standards 157) referido a Fair Value Measurements, con lo cual estableció el marco de referencia para medir el valor razonable (Gómez de Angulo y Álvarez, 2013).

La aceptación del valor razonable, por académicos y profesionales de la contabilidad, está justamente enmarcada en el paradigma de la utilidad para el decisor; elementos de los estados financieros comienzan a ser valorados a precios de mercado o actuales (Castellanos Sánchez, 2010; Da Silva Macedo, Reis Machado, Versa Machado y Cardoso Mendonça, 2013). La eficiencia de información en el mercado de capitales se torna en un factor relevante para apoyar las expectativas de los accionistas en relación con sus inversiones (Madeiros Cupertino, Affonso da Costa y Lopo Martinez, 2012; Tresman Zortea, Caio Galdi, Soares Monte-Mor y Beiruth, 2017).

Brasil promueve transformaciones encaminadas a la consolidación de su economía; en este sentido, prioriza el fortalecimiento y desarrollo de los mercados de capitales, considerando que mercados ágiles y eficientes conforman una alternativa sana al crecimiento empresarial (Palacios Manzano y Martínez Conesa, 2005).

Los organismos reguladores contables y bursátiles han participado de manera activa en el proceso de búsqueda de un conjunto de normas que permitan una plena armonización contable, dirigiendo sus esfuerzos a lograr la convergencia mundial de las prácticas contables y a la creación de un conjunto de normas de alta calidad que sea único y derive en mercados de capitales más justos y eficientes (Palacios Manzano y Martínez Conesa, 2005).

El proceso de convergencia en el Brasil fue marcado por varios acontecimientos: la creación del Comité de Pronunciamientos Contables (CPC), por la Resolución 1.055/2005 y la promulgación de la Ley 11.638/2007; y se destacan algunos antecedentes como el Comunicado del Banco Central (Bacen) 14.259/2006, la Instrucción de la Comisión de Valores Mobiliarios (CVM) 457/2007 y la Circular de la Superintendencia de Seguros Privados (Susep) 357/2007; en todos los casos, fueron tratados los aspectos específicos para divulgación de informaciones en el estándar de la normativa contable internacional (Da Silva Macedo et al., 2013).

Este contexto incentivó significativamente diferentes estudios teórico-prácticos sobre la relevancia de la información contable para los usuarios externos, temática que ha dominado el escenario contable desde la migración hacia el valor razonable como principal método de medición (Perea, 2015).

El hecho de que la información contable haya ganado en calidad después de adoptada la normativa contable internacional ha sido el supuesto de diversos estudios; posicionamientos absolutos al respecto continúan siendo difíciles y de arriesgada definición (Estima Costa y Mota de Almeida, 2015; Brunozi, Coelho, Ott, Menegat y Lima, 2017; De Aguiar Domingues e Hiroshi Nakao, 2017).

Los estudios sobre el tema utilizan un conjunto diversificado de indicadores para evaluar el aumento de la calidad de la información contable, sin que exista unanimidad en cuanto a los indicadores más relevantes para estos fines (Delicado Teixeira y Amaro Cabral, 2013).

De esta manera, la principal pregunta de este estudio es: ¿cuál indicador, derivado de los informes financieros, contiene mayor explicación para los cambios en el precio de las acciones en diferentes etapas de normativa contable? Para poder responder a esto, el objetivo se define de la siguiente forma: evaluar la relación de indicadores económico-financieros con el precio de las acciones en diferentes etapas de la normativa contable. Se constató el predominio de la utilidad en los estudios que realizan evaluaciones sobre la influencia del cambio de normativa en la calidad de la información contable. Este artículo propone otro ángulo para el análisis.

Ha sido poco explotado, por la literatura nacional e internacional, el empleo de indicadores de rendimiento para evaluar los cambios de la información contable en un contexto de adopción de normativa contable internacional; esto constituye una brecha de investigación que se pretende atender con el presente artículo. Desde hace un tiempo es notoria la preocupación ante el uso de la utilidad en detrimento del empleo de indicadores de rendimiento, o sea, es cada vez más aceptada la idea de que la utilidad tiene un significado de continuidad y prosperidad para la organización, solo si consigue remunerar el capital invertido (Carvalho das Neves, 2011).

El indicador "rendimiento de la inversión" constituye una de las perspectivas más importantes en la evaluación del desempeño empresarial, porque sintetiza el impacto de todas las decisiones de gestión y es uno de los componentes para medir la capacidad de la organización para satisfacer la remuneración pretendida por los inversionistas: propietarios o acreedores (Gomes Mota y Custódio, 2008; Delicado Teixeira y Cabral Amaro, 2013; Correa García, Gómez Restrepo y Londoño Castañeda, 2018). Esta influencia puede no ser directamente observable, así que será necesario utilizar métodos pertinentes; en ese sentido, se considera que el presente trabajo puede ser una contribución a la literatura nacional e internacional sobre el tema.

Los estudios que relacionen informaciones de mercado con indicadores de rendimiento son un contenido que se declara insuficientemente tratado en la literatura económica actual (Lanto y Sahlström, 2008; Lopo Martinez y Ramos Dumer, 2013; Brüggemann, Hitz y Sellhorn, 2013; Vieira Rezende, Silva de Almeida y Lemes, 2015). La inclusión de este indicador en este estudio ofrecerá argumentos más integrales, ya que mide los resultados de la gestión sobre el capital invertido.

Así, pues, se empleará una metodología de investigación descriptiva, cuantitativa y longitudinal para comparar los resultados entre dos periodos 2001-2007 y 2010-2016, a través de la técnica conocida como Structural Equation Modeling (SEM). La información utilizada fue tomada en la base de datos Economática.

Contextualización

En términos de relevancia, el valor razonable ha sido aceptado como una de las mejores alternativas de medición (Arias y Salazar, 2012). Durante años el costo histórico fue el principal método de registro empleado por la contabilidad; sin embargo, la necesidad de valorar la información financiera a medios de cambio aceptables en los mercados provoca la orientación actual hacia el empleo del valor razonable asociado con el valor justo, transparente o valor de mercado (Gómez de Angulo y Álvarez, 2013).

Desde 2005, las normas emitidas por el Comité Internacional de Estándares Contables (IASB, por sus siglas en inglés) están siendo adoptadas por varios países; por ejemplo, todas las compañías listadas en Bolsas de Valores de los 25 países miembros de la Unión Europea son obligadas a elaborar sus estados financieros según las normas internacionales de contabilidad (Guedes, Coelho y Paulo, 2017).

En este ambiente crecieron las investigaciones acerca de los efectos de esta normativa sobre la calidad de la información contable (Santos, Freitas y Lima, 2011) y emergió un pensamiento consolidado en términos de transparencia y comparabilidad (Fernandes, Santos, Pereira y Szuster, 2008; Barbosa Neto, De Oliveira Dias y Taboada Pinheiro, 2009). Además, el segmento académico estrechó vínculos con los temas basados en el mercado de capitales: con el objetivo de probar la importancia de la contabilidad la academia brasileña inclina sus intereses científicos hacia el campo conocido como value relevance (Homero, 2017).

La práctica investigativa con un evidente enfoque hacia el mercado se convierte en un tema central de la teoría y la práctica contable brasileña desde la última parte del siglo XIX (Da Silva Macedo et al., 2013). Los artículos publicados en la época defendieron la teoría de "mercados eficientes", lo cual proliferó la idea de que el crecimiento del mercado financiero internacional contribuyó a que los informes contables ultrapasaran las fronteras nacionales e impactaran de mejor manera las decisiones de inversores y gestores (Carvalho et al., 2008); o sea, el valor contable debe ser cada vez más próximo a valores mercadológicos negociables (Ribeiro y Silva, 2010).

Algunos estudios demuestran que la dirección del cambio del valor de las acciones está positivamente relacionada con la utilidad, con evidencia empírica de que las informaciones reportadas por la contabilidad impactan el precio de las acciones (Ohlson, 1995; Aragoné y Mascareñas, 1995; Collins, Maydew y Weiss, 1997; Lev y Zarowin, 1999).

Landsman, Maydew y Thornock (2009) llamaron la atención sobre el aumento del contenido informacional de la utilidad neta en países que adoptaron los International Financial Reporting Standars (ifrs). Los precios de los títulos que se negocian en los mercados financieros eficientes reflejan toda la información disponible y se ajustan total y rápidamente a la nueva información; esto constituye una prueba de lo que se conoce como hipótesis de los mercados eficientes (Vásquez Quevedo, 2011).

A pesar del relativo consenso en los diversos hallazgos de la literatura contable, respecto a que la adopción de las IFRS beneficia a los usuarios de la contabilidad (Barth, Landsman y Lang, 2008; Cotter, Tarca y Wee ,2012), en algunos momentos se advierte sobre el menoscabo de la fiabilidad de la información económico-financiera ante las valoraciones subjetivas que pudieran condicionar los precios del mercado (Peréa Monteiro & Guevara-Crateron, 2006; Stojilkovic, 2011; Perea, 2015).

Problemáticas del tema en el ambiente brasileño

La literatura especializada en Brasil comenzó a dar señales de una cierta confusión contable ante las alteraciones expresivas del patrimonio líquido y la utilidad en empresas brasileñas después de adoptadas las IFRS (Santos, 2015). Esto constituyó la arista fundamental del análisis de los estudios brasileños, a partir de 2010, cuya principal fuente de motivación fue comprobar si la adopción de la nueva normativa contable ofrecería un signo positivo en dirección a una mayor calidad y transparencia de la información para los inversionistas (Da Cunha, Gomes y Veras, 2013; Lopes Cardoso, Nunes de Souza y Dantas, 2015; Daza Izquierdo, 2015; Freitas de Moura y Coelho,2016; Nunes, Funchal y Beiruth, 2017; Pires da Silva, Pereira Bonfim, Katsumi Niyama y Tiburcio Silva, 2017; Guedes Damascena, G., Cohelo de Lima y Paulo, 2017).

Algunos autores demuestran empíricamente que las IFRS impactan la calidad de los resultados de la empresa, y de esta manera se torna la información contable más persistente y relevante (Brunozi et al., 2017). Estos autores tuvieron como antecedentes los estudios de Da Silva Macedo, Viturino de Araújo y Pires Braga (2012); Da Silva Macedo et al. (2013), quienes realizaron revelaciones empíricas sobre la relevancia adquirida por la utilidad por acción en el periodo pos-primera fase del proceso de convergencia contable.

Resultados contrarios fueron comprobados para las firmas brasileñas analizadas después de la adopción de las IFRS (2008-2009), cuando la utilidad neta no arrojó efectos significativos. Esto se traduce en pérdida de contenido informacional para el proceso de toma de decisiones (Edwards Barros, Bortolocci Espejo y Freitas, 2013). Otras evidencias en el periodo 2009-2010 comienzan a revelar un incremento en el poder explicativo de la utilidad sobre el precio de las acciones (Gonçalves, Lunga Batista, Da Silva Macedo y Da Costa Marques, 2014; Costa dos Santos y Nóbrega Cavalcante, 2014; Pires da Silva et al., 2017).

Algunos estudios más abarcadores compararon el poder explicativo de la utilidad entre los periodos de preconvergencia (2003-2007) y posconvergencia (2010-2014), y demostraron un aumento de la calidad explicativa de este indicador en el segundo periodo de análisis (Ferreira, Lemes y Borges Forti, 2015; Santos, 2015; Black y Nakao, 2017).

Los estudios sobre el tema no se muestran conclusivos, algunos autores mantienen el criterio de que la adopción de las IFRS no repercute, necesariamente, en un aumento del contenido informacional de los estados financieros y, por consiguiente, no es absoluto que el precio de las acciones sea un reflejo de información contable (Figlioli, Lemes y Guasti Lima, 2017; De Aguiar Domingues e Hiroshi Nakao, 2017). Es notorio, entonces, el vacío que dejan los indicadores de rendimiento para llegar a conclusiones más acabadas. El desempeño económico en su integralidad es una de las cuestiones más controvertidas en este tipo de estudio (Pires da Silva et al., 2017).

Una de las justificaciones para emplear la utilidad como variable central de este tipo de estudio es por ser una medida que se obtiene de forma directa de los informes financieros de la empresa; además, ciertamente, posibilita una primera visión del desempeño financiero. No obstante, la medición del desempeño apenas con base en la utilidad representa un peligro, al no comparar la capacidad de generar utilidades con las necesidades de inversión asociadas; con esto se limita la visión sobre el desempeño económico-financiero (Delicado Teixeira y Cabral Amaro, 2013).

Ante la falta de certezas inherentes al mercado competitivo, el propietario del capital demanda por medidores que brinden informaciones que certifiquen que los recursos aplicados están siendo administrados de tal forma que se obtengan rendimientos que permitan la creación de valor. La rapidez de las operaciones financieras y los constantes cambios del mercado aumentan la presión en torno al potencial de la empresa para conseguir mayores rendimientos para sus stakholders y shareholder. Una nueva postura gerencial capaz de desarrollar la filosofía a favor de mayores rendimientos económicos debe reflejarse en mejores valoraciones de las empresas en el mercado de capitales (Resende Silva y Lopes Santos, 2015; Guse, Leite y Da Silva, 2016; Lunardi, Barbosa, Rodrigues, Silva y Naka-mura, 2017).

Los indicadores de rendimiento tienen una cercanía inmediata a la generación de valor, al incluir variables realmente representativas del desempeño, y sus resultados tienen un efecto incentivador. Para el gestor, al maximizar la remuneración de los accionistas se debe cumplir con las metas de la organización; consecuentemente, las metas del gestor estarán vinculadas con la creación de riquezas de los propietarios. Esta situación crea incentivos al gestor para la obtención de desempeños superiores, lo que permite asumir que este efecto-incentivo es directamente proporcional al precio de las acciones que está dispuesto a pagar el mercado; no obstante, la validad de esta asunción aún carece de suficientes evidencias empíricas en el contexto brasileño (Konraht, Lunkes, Gasparetto y Schnorrenberger, 2018).

Metodología

Se empleó una metodología de investigación descriptiva, cuantitativa y longitudinal para comparar los resultados entre dos periodos:

1) 2001-2007. Proceso informativo con el empleo de la normativa contable tradicional.

2) 2010-2016. Proceso informativo con el empleo de la normativa contable internacional actual.

Para verificar si han existido cambios en las relaciones entre indicadores económicos y el precio de las acciones en diferentes tiempos de normativa contable, se utilizó la técnica sem. Estos sistemas son una familia de modelos estadísticos multivariantes que permiten estimar el efecto y las relaciones entre múltiples variables; son modelos que confirman la dirección de las relaciones que se espera encontrar entre las diversas variables (Ruiz, Pardo y San Martín, 2010).

Las sem son una mezcla de la regresión múltiple y el análisis factorial, y su principal objetivo es analizar simultáneamente más de una relación lineal, y así permitir la evaluación de dependencias múltiples y cruzadas (Escobedo, Hernández, Estebané y Martínez, 2016).

Un modelo de ecuaciones estructurales completo consta de dos partes fundamentales: el modelo de medida y el modelo de relaciones estructurales. El primero contiene la manera como cada constructo latente está medido mediante sus indicadores observables (Ruiz et al., 2010); este estudio no cuenta con variables latentes, porque todas las variables por ser procesadas son observables; en consecuencia, solo se mostrará un modelo de relaciones estructurales. El error de medición no es modelado y no fue necesario validar escalas.

Se utilizó el paquete estadístico Analysis of Moment Structures (AMOS). Este software, entre otras, utiliza el modelado de ecuaciones estructurales para confirmar y explicar los modelos conceptuales que tratan las actitudes, percepciones y otros factores que determinan el comportamiento de las variables (Arbuckle, 2003). Este programa trabaja con la plataforma del Statistical Package for the Social Sciences (SPSS).

El AMOS incorpora cinco procedimientos de estimación; sin embargo, para el presente trabajo se usó el de máxima verosimilitud (ML). Este procedimiento da la posibilidad de obtener los índices de bondad de ajuste usuales (globales incrementales y los de parsimonia) y estimar los parámetros con sus valores P y sus respectivos valores de T.

En el presente estudio no se cumple el supuesto de normalidad en las variables observadas, por lo que fue necesario usar el procedimiento mínimo cuadrado escala libre, luego de la modificación de índices. Los resultados arrojaron estimadores de bondad de ajuste similares a los obtenidos con el de ML lo cual valida el empleo de este último procedimiento para la obtención de resultados más fiables, lo que a su vez se justifica por el alto tamaño de muestra.

Después de comprobar que los dos grupos (periodo 2001-2007 y periodo 2010-2016) comparten el mismo diagrama de trayectoria, se procedió a verificar si los valores de los estimadores de los parámetros son invariables entre ellos. Dado que el objetivo central de este estudio es confirmar diferencias entre dos periodos, se discrimina por periodo (tiempo como variable moderadora) para poder validar la hipótesis de la invarianza, teniendo en cuenta el factor tiempo; es decir, confirmar la existencia de diferencias entre los coeficientes estandarizados (cargas factoriales) y la estructura entre los periodos mencionados.

Para el tratamiento de las variables moderadoras, o sea, para identificar si los periodos influyen en los valores obtenidos y en las diferentes cargas factoriales, se debe realizar un análisis de invarianza. Para ello se emplea un análisis de grupos múltiples (Bollen, 1989; Kline, 2005). Las restricciones entre grupos se crean automáticamente en el programa AMOS.

Muestra empleada en el estudio

La información que se usó fue tomada de la base de datos Economática, los datos de las empresas listadas en la BM&FBovespa. Para obtener los datos que se muestran por sector, se utilizó la información de la totalidad de empresas pertenecientes a estos.

Los sectores agronegocio y servicio fueron resultado de la integración de agro-pesca, alimentos-bebidas y papel-celulosa, para el primero, y comercio, servicio de transporte, comunicaciones y electrónicos, para el segundo. El resto de los sectores coincide con su nomenclatura de Economática. No fue considerado el sector bancario. Lo anterior totalizó 1972 observaciones, luego de la estandarización de los datos. Para la obtención de los resultados de los periodos 2001-2007 y 2010-2016 se tuvieron en cuenta 986 observaciones para cada uno de ellos.

Variables empleadas

Las variables que se usaron son de tipo cuantitativo, todas asumen un valor como resultado de una fórmula de cálculo que se presenta en la tabla 1.

Tabla 1 Variables empleadas para el estudio

| Variables | Denominación | Fórmula | |||||

|---|---|---|---|---|---|---|---|

| ROI | Retorno sobre inversión | Utilidad operacional líquida/inversión | |||||

| RA | Rotación de activos operativos | Ventas/activos operativos | |||||

| MB | Margen bruto | Utilidad operacional líquida/ventas | |||||

| ED | Endeudamiento | Pasivo/activo | |||||

| LC | Liquidez corriente | Activo circulante/pasivo circulante | |||||

| CA | Composición de activos circulantes | Activo circulante/total de activos | |||||

| CB | Capitalización bursátil | Precio de acción x número de acciones |

Nota: se utilizaron en el estudio los indicadores de Economática: UB (utilidad bruta); CF (ciclo financiero).

Fuente: elaboración propia.

La variable dependiente de este estudio es CB, considerando la relevancia de este indicador para informar sobre cambios en valoración de las empresas a partir del comportamiento del precio de las acciones (Moreno, Vázquez, Hernández y Larios, 2015). Algunos autores consideran este indicador como uno de los más empleados para medir el tamaño de los mercados financieros (Beck, Demirguc-Kunt y Levine, 2000), y lo usan para realizar comparaciones entre diferentes países (Arestis, Demetriadis y Luintel, 2001; Naceur, Ghazouani y Omran, 2007; Billmeier y Massa, 2009; Moreno et al., 2015).

En el estudio se incorpora el rendimiento económico (ROI) para evaluar los cambios en su relación con el precio de las acciones, atendiendo a su importancia para medir la capacidad de la empresa, y así generar un excedente a partir de un conjunto de inversiones efectuadas; es una concreción del resultado obtenido (Oliveros y Pinto, 2014).

La importancia de relacionar el rendimiento con la liquidez y el endeudamiento consiste en que el análisis de esta relación puede ofrecer información sobre la composición de activos y el riesgo financiero implícito de la estructura financiera (Braga, Nossa y Da Costa Marques, 2004; Samiloglu y Demirgünes, 2008; Gómez, Nino 2012; Salazar, 2012; Mejía Argueta e Higuita Salazar, 2015).

Resultados Caracterización general

Primero se presenta un análisis del comportamiento medio y percentiles de los indicadores empresariales, detallado por sector (tabla 2).

Tabla 2 Media y percentiles por sectores y periodos de estudio.

| Sectores | 2001-2007 | 2010-2017 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| N | I | Media | 25 % | 50 % | 75 % | Media | 25 % | 50 % | 75 % | |

| Agronegocio | 118 | ROI | 6,4 | 3,8 | 6,9 | 12,3 | 5,7 | 0,55 | 4,8 | 10,1 |

| LC | 0,97 | 0,60 | 0,70 | 1,00 | 0,98 | 0,60 | 0,80 | 1,10 | ||

| MB | 36,2 | 23,0 | 32,9 | 41,1 | 36,4 | 18,0 | 29,2 | 39,1 | ||

| RA | 0,86 | 0,40 | 0,80 | 1,30 | 0,68 | 0,30 | 0,55 | 1,00 | ||

| CA | 42,0 | 23,4 | 38,7 | 60,5 | 43,1 | 23,2 | 39,7 | 42,0 | ||

| ED | 65,8 | 50,6 | 66,1 | 80,7 | 66,7 | 48,1 | 66,3 | 76,8 | ||

| Construcción | 91 | ROI | 4,2 | -1,0 | 3,4 | 7,6 | -2,4 | -3,5 | 1,90 | 7,4 |

| LC | 1,55 | 1,20 | 1,40 | 1,80 | 1,18 | 1,00 | 1,20 | 1,50 | ||

| MB | 31,1 | 22,7 | 33,9 | 40,1 | 28,0 | 15,1 | 27,4 | 35,5 | ||

| RA | 0,49 | 0,20 | 0,40 | 0,70 | 0,40 | 0,30 | 0,40 | 0,60 | ||

| CA | 57,1 | 45,0 | 67,0 | 77,2 | 55,2 | 47,5 | 60,0 | 67,5 | ||

| ED | 66,3 | 52,9 | 69,4 | 78,9 | 67,2 | 56,8 | 69,5 | 78,3 | ||

| Energía eléctrica | 196 | ROI | 6,5 | 2,9 | 5,5 | 8,8 | 6,8 | 2,8 | 7,1 | 10,7 |

| LC | 0,66 | 0,50 | 0,70 | 0,80 | 1,03 | 0,70 | 0,80 | 1,10 | ||

| MB | 40,6 | 25,7 | 37,4 | 55,2 | 30,3 | 18,8 | 25,9 | 40,9 | ||

| RA | 0,42 | 0,30 | 0,40 | 0,50 | 0,55 | 0,32 | 0,60 | 0,70 | ||

| CA | 21,6 | 14,2 | 20,1 | 27,2 | 24,1 | 19,0 | 24,1 | 29,7 | ||

| ED | 64,4 | 51,5 | 64,1 | 75,1 | 59,1 | 52,0 | 60,7 | 70,2 | ||

| Petróleo, gas, min. | 56 | ROI | 10,3 | 6,7 | 12,7 | 16,9 | 0,44 | -1,05 | 5,40 | 14,9 |

| LC | 1,01 | 0,40 | 0,80 | 1,50 | 0,69 | 0,40 | 0,60 | 0,95 | ||

| MB | 22,4 | 20,5 | 39,7 | 43,5 | 29,5 | 25,5 | 32,7 | 41,6 | ||

| RA | 0,85 | 0,60 | 0,80 | 1,00 | 0,79 | 0,40 | 0,70 | 1,10 | ||

| CA | 40,0 | 22,2 | 43,1 | 56,7 | 31,0 | 18,1 | 24,3 | 44,6 | ||

| ED | 54,5 | 37,6 | 55,7 | 65,6 | 56,7 | 45,5 | 56,1 | 63,3 | ||

| Química | 42 | ROI | 7,7 | 5,0 | 8,8 | 14,0 | 4,2 | 1,3 | 6,3 | 11,1 |

| LC | 1,16 | 0,60 | 1,20 | 1,50 | 1,17 | 0,50 | 0,90 | 1,82 | ||

| MB | 25,0 | 16,9 | 21,8 | 31,7 | 22,4 | 7,9 | 13,4 | 44,0 | ||

| RA | 0,90 | 0,57 | 0,80 | 1,30 | 1,34 | 0,70 | 1,05 | 1,52 | ||

| CA | 34,0 | 23,4 | 33,2 | 44,1 | 44,3 | 31,0 | 47,2 | 53,0 | ||

| ED | 46,1 | 25,9 | 41,9 | 69,7 | 63,7 | 34,3 | 60,1 | 85,1 | ||

| Servicio | 174 | ROI | 9,1 | 3,6 | 7,9 | 16,6 | 6,2 | 1,8 | 8,2 | 13,1 |

| LC | 1,09 | 0,57 | 0,95 | 1,50 | 1,10 | 0,40 | 0,80 | 1,30 | ||

| MB | 34,4 | 23,2 | 31,6 | 46,0 | 35,2 | 21,3 | 32,5 | 50,8 | ||

| RA | 1,03 | 0,60 | 1,00 | 1,32 | 0,88 | 0,40 | 0,70 | 1,20 | ||

| CA | 50,1 | 15,8 | 53,3 | 76,0 | 51,2 | 22,3 | 52,1 | 72,2 | ||

| ED | 59,5 | 46,6 | 59,5 | 72,8 | 64,6 | 52,5 | 65,1 | 81,9 | ||

| Siderometalúrgia | 133 | ROI | 13,3 | 6,8 | 12 | 20,5 | 3,1 | -0,65 | 3,8 | 7,5 |

| LC | 1,49 | 0,60 | 1,00 | 1,80 | 1,25 | 0,50 | 0,80 | 1,40 | ||

| MB | 30,5 | 24,5 | 29,0 | 35,4 | 22,2 | 10,3 | 20,0 | 29,0 | ||

| RA | 1,00 | 0,70 | 0,90 | 1,20 | 0,71 | 0,50 | 0,70 | 0,90 | ||

| CA | 51,1 | 37,2 | 52,0 | 64,3 | 45,7 | 31,2 | 42,5 | 62,0 | ||

| ED | 56,4 | 39,0 | 59,2 | 73,5 | 60,7 | 42,1 | 56,6 | 81,9 | ||

| Textil | 91 | ROI | 2,41 | -0,80 | 4,80 | 8,60 | 4,60 | 1,30 | 5,50 | 9,70 |

| LC | 2,27 | 0,70 | 1,20 | 1,70 | 0,96 | 0,50 | 0,80 | 1,40 | ||

| MB | 29,7 | 19,9 | 31,0 | 37,0 | 30,3 | 20,8 | 27,2 | 41,1 | ||

| RA | 0,92 | 0,70 | 1,00 | 1,10 | 0,81 | 0,60 | 0,80 | 1,00 | ||

| CA | 46,5 | 38,1 | 50,6 | 59,1 | 45,3 | 39,2 | 49,7 | 56,0 | ||

| ED | 61,8 | 32,8 | 49,8 | 84,2 | 60,1 | 40,0 | 49,1 | 89,5 | ||

| Vehículos y piezas | 84 | ROI | 9,08 | 5,47 | 12,25 | 17,60 | 4,87 | 3,02 | 6,10 | 9,45 |

| LC | 1,36 | 0,60 | 0,70 | 1,30 | 1,37 | 0,50 | 1,00 | 1,10 | ||

| MB | 25,3 | 21,6 | 25,6 | 31,9 | 22,9 | 19,0 | 23,6 | 26,9 | ||

| RA | 1,08 | 0,80 | 1,10 | 1,40 | 0,68 | 0,60 | 0,70 | 0,90 | ||

| CA | 54,7 | 40,0 | 52,8 | 66,7 | 58,7 | 34,5 | 53,6 | 61,3 | ||

| ED | 66,2 | 54,7 | 64,1 | 83,7 | 67,6 | 56,4 | 63,1 | 79,7 | ||

Nota: N: cantidad de observaciones por sector e I: indicadores.

Fuente: elaboración propia, con las salidas del SPSS.

De forma general, la comparación de los resultados medios y la mediana del rendimiento entre los dos periodos de estudio ofrecen señales negativas de su tendencia en cuanto a sus valores medios; una observación de los factores determinantes de esta situación advierte sobre disminuciones de los valores promedios sectoriales de la rotación de activos y su comportamiento inverso con los niveles promedios de margen bruto.

Es importante anotar que en la mayoría de los sectores se presentan sensibles disminuciones del nivel medio de sus rotaciones; esto sugiere que, en el segundo periodo, los niveles de ventas no han aumentado en correspondencia con la inversión en activos. En cambio, los valores medio de la liquidez corriente aumentan para el segundo periodo en relación con un aumento de los activos más líquidos. Una valoración de este resultado con el que se muestra el rendimiento lleva a la revisar la estructura de activos. De forma general, el aumento de los valores medios de la liquidez corriente y el endeudamiento sugieren tradeoff en la comprensión de su relación con el rendimiento.

Resultados obtenidos con la aplicación de la técnica SEM

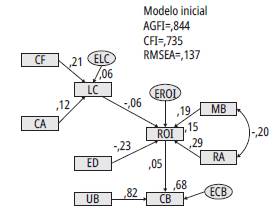

Resulta necesaria la obtención de un modelo inicial que considere la totalidad de las observaciones, con el propósito de garantizar fiabilidad en el hecho de que ambos periodos compartan el mismo diagrama de trayectoria, lo cual constituye una condición previa para la efectividad en la comparabilidad entre periodos. Este modelo inicial relaciona variables independientes y variables dependientes, como se muestra en la figura 1.

La figura 1 muestra un modelo que contiene nueve variables observables, seis de ellas son exógenas (porque no reciben el efecto directo de otra variable), y el resto recibe el efecto directo de otras; por esta razón, cumplen con las exigencias de variables endógenas. Estas tres últimas variables cuentan con un término que representa su error de predicción.

Fuente: salidas del Software AMOS.

Figura 1 Gráfico Path de los coeficientes estandarizados del modelo inicial de relaciones estructurales

El indicador AGFI (0,844) arroja un valor por debajo de lo que sugiere la literatura académica (0,90); por su parte, los indicadores RMSEA (0,137) y CFi (0,735) no satisfacen los umbrales propuestos para considerar un buen modelo. Esta situación genera el mejoramiento del modelo inicial, para lo cual se utilizó la estrategia de modificación de índices (MI), que invita a realizar ajustes con el fin de disminuir el estadístico chi-cuadrado y con ello mejorar los diferentes indicadores de bondad de ajuste.

Este procedimiento confirma existencia de otras relaciones, como se muestra en la tabla 3.

Tabla 3 Sugerencias de los MI

| Indicadores | M.I. | Par Change | ||||

|---|---|---|---|---|---|---|

| CA<-->RA | 147,461 | 0,035 | ||||

| CF<-->ED | 65,911 | -417,3 | ||||

| CF<-->CA | 60,62 | 3,8 | ||||

| LC<-->ED | 468,74 | -14,9 | ||||

Fuente: salida AMOS.

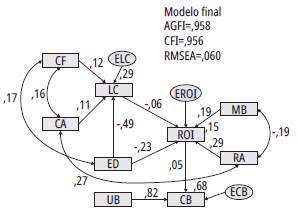

Los resultados mostrados en la tabla 4 sugieren que otro grupo de variables también está relacionado (CA<->RA, CF<->ED, CF<->CA y LC<-ED); con estas observaciones se procede a la adecuación del modelo sugerido (figura 2).

Tabla 4 Coeficientes no estandarizados por periodos

| Relaciones | 2001-2007 | 2006-2016 | |||

|---|---|---|---|---|---|

| Coeficientes | sig. | Coeficientes | sig. | ||

| LC<---CF | 0,002 | *** | 0,001 | *** | |

| LC<---CA | 0,353 | 0,045 | 0,865 | *** | |

| LC<---ED | -0,028 | *** | -0,023 | *** | |

| ROI<---LC | -0,712 | 0,021 | -0,771 | *** | |

| ROI<---ED | -0,139 | *** | -0,13 | *** | |

| ROI<---MB | 0,112 | *** | 0,118 | *** | |

| ROI<---RA | 8 | *** | 6,529 | *** | |

| CB<---ROI | 23046,3 | 0,284 | 174639,3 | *** | |

| CB<---UB | 3,559 | *** | 3,059 | *** | |

P=*** indica valor significativo.

Fuente: salidas de AMOS.

Fuente: salidas de AMOS.

Figura 2 Gráfico Path modelo reespecificado de las relaciones entre las variables

Se puede observar que los valores arrojados por los indicadores AGFI (0,958), CFI (0,956) y RMSEA (0,060) se encuentran dentro de los umbrales recomendados para la confiabilidad de este tipo de modelo y que la variable CB es explicada en un 68 %, lo que permite afirmar que este modelo es adecuado.

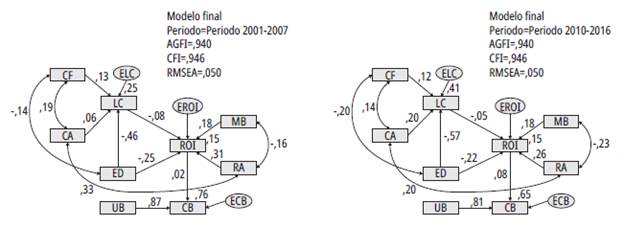

Una vez comprobado que los dos periodos comparten el mismo diagrama de trayectoria, se procede a la determinación de la significancia de los coeficientes para estos dos (tabla 4).

Como se muestra en la tabla 4, existen algunas diferencias entre los estimadores en los dos periodos. La diferencia más significativa está en la relación CB<-ROI, que adquiere significancia solo en la etapa 2010-2016, lo cual significa que en el lapso 2001-2007 el ROI no manifestaba relevancia para explicar CB.

De esto, resultan como modelos finales para los dos periodos los que se muestran en la figura 3.

La capitalización bursátil se explica con los dos modelos, con una mejor estimación en el primer periodo (76,9%) en comparación con su estimación en el segundo (65,4%). Sin embargo, los indicadores de liquidez y rendimiento manifiestan una mejor estimación en el segundo periodo, con coeficientes de determinación de 41,1% y 15,6%, respectivamente.

La utilidad manifiesta, en ambos casos, un intenso efecto sobre la capitalización; es decir, es consistente con las evidencias aportadas por Ohlson (1995), Aragoné y Mascareñas (1995), Collins et al. (1997), Lev y Zarowin (1999), Vásquez Quevedo (2011), Landsman et al. (2009).

Uno de los aspectos más importantes que se deriva de los resultados de los modelos es que el efecto del rendimiento sobre la capitalización bursátil aumenta en el segundo periodo. Dicho resultado se considera de vital importancia por los argumentos ofrecidos en el referencial teórico de este trabajo, y porque permite constatar los criterios de Gomes Mota y Custodio (2008), y Delicado Teixeira y Cabral Amaro (2013) acerca de que el ROI es una variable que puede explicar mejor el desempeño empresarial al sintetizar el impacto de todas las decisiones de gestión en la remuneración pretendida por los inversionistas.

Por otro lado, se observa una correlación tradeoff entre el margen y la rotación que impacta de forma directa al rendimiento; la segunda de estas manifiesta, en los dos periodos, un mayor efecto. En ambas etapas la liquidez y el endeudamiento tienen un efecto sobre el rendimiento con un coeficiente de estimación negativo, lo que habla a favor de relaciones inversas.

La composición de activos circulantes y el ciclo financiero tienen un efecto positivo sobre la liquidez en ambos momentos del análisis; sin embargo, es notorio el cambio que se produce en el coeficiente del primero de estos dos indicadores para el segundo periodo.

Así, con el objetivo de validar la diferencia entre los modelos de ambos grupos, se realizó la prueba de diferencias en el chi-cuadrado, la cual parte de la hipótesis nula (tabla 5).

Tabla 5 Modelos comparativos de invarianza asumiendo el modelo base sin restricciones

| Tipo de modelo | DF | CMIN | P | NFI | IFI | RFI | TLI | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| delta-1 | delta-2 | rho-1 | rho2 | |||||||||||||

| Estructura de las cargas factoriales | 9 | 49,552 | 0,000 | 0,012 | 0,012 | -0,001 | -0,001 | |||||||||

| Estructura de las covarianzas | 19 | 381,590 | 0,000 | 0,091 | 0,092 | 0,071 | 0,072 | |||||||||

| Estructura de los residuos | 22 | 1110,956 | 0,000 | 0,264 | 0,267 | 0,247 | 0,251 | |||||||||

Fuente: salidas de AMOS.

La tabla 5 muestra chi-cuadarado (CMIN, diferencia entre el chi-cuadrado del modelo sin restricción y cada uno de los modelos ajustados) con valores P menores que 0,05; esto condiciona la in-aceptabilidad de la hipótesis de invarianza métrica; es decir, las cargas factoriales no son similares en los dos momentos analizados, lo que permite afirmar que existen diferencias significativas en los estimadores de los parámetros para los periodos 2001-2007 y 2010-2016. De esta manera, fue posible encontrar pruebas de diferencias en las estructuras factoriales, ya que el modelo estructura de las covarianzas muestra un valor P menor que 0,05; esto indica que la estructura es diferente para los dos periodos, por lo que es posible rechazar la hipótesis nula.

Los resultados obtenidos sugieren que la información de indicadores económico-financieros más integrales ofrece una mayor explicación para el precio de las acciones en el segundo periodo (posconvergencia), lo que confirma el argumento de Da Silva Macedo et al. (2012); Da Silva Macedo et al. (2013); Lopes Santos (2015); Brunozi et al. (2017); Ferreira et al. (2015); Black y Nakao (2017).

Conclusiones

Los modelos obtenidos presentan diferentes cargas factoriales para los dos periodos y diferencias entre los estimadores de los parámetros, lo que muestra que las relaciones entre los indicadores empresariales y el precio de las acciones fueron más fuertes en la segunda etapa, probablemente en virtud de la adopción de los nuevos patrones contables.

La disminución ocurrida en los valores medios de rendimiento y rotación de los activos en el periodo posadopción evidencia cambios en el desempeño. Otros estudios dieron señales de la posibilidad de ocurrencia de estas alteraciones ante posibles aumentos en el valor del patrimonio, sin una debida compensación con aumento en los niveles de ventas.

El análisis de la relación de la capitalización bursátil con la utilidad en ambos periodos confirma los criterios que, desde tiempos remotos, argumentan que este último indicador ofrece importancia significativa para explicar el valor de las acciones. Lo nuevo en este caso fue que en el segundo momento la capitalización bursátil se mostró mejor correlacionada con otros indicadores de desempeño; siendo notorio el cambio hacia correlaciones positivas y significativas con el rendimiento de la inversión en activos.

Aunque la presente investigación contribuye a la literatura actual, se resalta, como una de sus principales limitaciones, que no fueron controlados todos los factores micro y macroeconómicos que pudieran ejercer influencia sobre la relación entre las variables de estudio.