Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntrodução

A complexidade do processo de formulçado de políticas públicas, o qual envolve diversos atores (governos, grupos de interesses, pesquisadores, juízes, preferencias políticas etc.), deve ser simplificada pelo analista. Nessa perspectiva, ao longo dos anos, vários quadros teóricos foram desenvolvidos ou extensivamente modificados (estágios heurísticos, escolha racional institucional, múltiplos fluxos, estrutura de equilíbrio pontuado, quadro de coalizão de advocacia, estrutura de difusão de políticas e o funil de causalidade) para analisar o processo político (Sabatier, 2007).

A estabilidade no processo das políticas públicas é explicada pela Teoria Incremental. Segundo Davis, Dempster e Wildavsky (1966), a base orçamentária é o valor autorizado pelo congresso no ano anterior. O incrementalismo funciona como neutralizador de impactos e reduz os efeitos de alterares políticas e sociais, ou seja, sua utilizado defende o status quo contra as demandas por mudanzas da relaçao política e orçamentária. As mudanzas bruscas sao apontadas como: troca de presidente; alterado de posicionamento das agencias, seja por perda de confianza e legitimidade, seja por ocupar novos espatos; situares de crises; entre outras.

Para Carvalho (2018), a limitado da Teoria Incremental é explicar apenas o processo de estabilidade em políticas públicas. A Teoria do Equilíbrio Pontuado, segundo True, Jones e Baumgartner (2007), explica a estabilidade e a mudanza na formulçado de políticas públicas. O incrementalismo e as teorias racionais de maximizaçao de preferência não conseguem analisar os períodos de atenção limitados nos governos e nas pessoas. Assim, uma teoria de tomada de decisão é consistente com a Teoria do Equilíbrio Pontuado ao abordar as teorias de definição de agenda para lidar com a estabilidade política, o incrementalismo e as pontuações políticas.

A formulaçado de políticas públicas que envolvem recursos públicos (receitas), no Brasil, deve, obrigatoriamente, observar a legisçãdo que trata do Plano Plurianual (PPA), da Lei de Diretrizes Orçãmentárias (LDO) e da Lei Orçamentária Anual (LOA) para atender a popuçãdo nas diversas despesas por funções de governo (saúde, eduçãdo, saneamento, segurança pública etc.). As funções representam o maior nivel de agregaçao das diversas áreas de despesa que competem ao setor público. Nesse sentido, as análises do orçamento público brasileiro podem ser realizadas da seguinte forma: receitas orçãmentárias previstas e realizadas; dotação prevista e atualizada da despesa; receitas orçamentãrias e despesas orçamentãrias por categorias económicas (corrente e de capital); despesa empenhada, liquidada e paga, e os restos a pagar; superavit e deficit na arrecadação, superávit corrente; equilibrio e desequilibrio orçamentãrio etc.

Analisar as politicas executadas no orçamento público, sob a perspectiva da Teoria do Equilibrio Pontuado, permite detectar as mudanças de larga escala durante um processo estável de execução orçamentária para, dessa forma, colocar luz sobre esses momentos de mudanças bruscas (“terremoto”) e compreender esses processos (Carvalho, 2018). Para Davis, Dempster e Wildavsky (1974), as análises do processo orçamentário podem apresentar evidências sujeitas a distúrbios pontuais (discrete shocks), como no caso das guerras, das depressões econômicas e das mudanças partidárias. Savage (2015) argumenta que o estudo do orçamento público permite aos cientistas politicos teorizarem sobre a alocaçao de recursos do governo, o desenvolvimento, a estrutura e a dinâmica das instituições políticas e a formação de políticas fiscais e macroeconômicas comparativas.

Segundo Alves (2016), o processo orçamentário para as três esferas de governo no Brasil sofre forte influência incremental. Os estudos orçamentários são eminentemente técnicos, nao existindo a preocupação de se utilizar de modelos teóricos para examinar e compreender o comportamento das decisões no processo orçamentário. Conhecer as variedades de modelos teóricos existentes - o incrementalismo como partida - e compreender como se comportam os agentes na alocação dos recursos públicos são fatores que certamente contribuirão para o conhecimento acadêmico e para a moderna prática da gestão governamental.

A adesão do governo do Estado do Rio de Janeiro em 2017 ao Plano de Recuperação Fiscal pela situaçao de desequilibrio financeiro (Brasil, 2017), a decretaçao da intervençao federal para colocar termo a grave comprometimento da ordem pública (Brasil, 2018), a prisao do governador Luís Fernando Pezao, em pleno exercício de seu mandato em novembro de 2018, e as prisoes de ex-governadores (Sérgio de Oliveira Cabral Santos Filho e Anthony William Matheus de Oliveira - mais conhecido como “Garotinho”) podem ser consideradas situações de pontuações (terremotos) para serem analisadas. O desequilíbrio financeiro no Estado do Rio de Janeiro pode ser verificado em vários exercícios financeiros, por exemplo, na emissao de notas de empenho (despesas empenhadas) nos valores de quatro bilhoes de reais (2015), treze bilhoes (2016), doze bilhoes (2017) e três bilhoes (2018) superiores às receitas orçamentãrias arrecadadas nesses exercícios.

Diante do exposto, surge a seguinte pergunta de pesquisa: as tomadas de decisoes na execução orçamentária no Estado do Rio de Janeiro foram realizadas com base em processo estável ou em momentos de mudanças bruscas (atípicos), de 2002 a 2018? Este estudo tem o objetivo de responder a essa pergunta por meio da análise, sob o suporte da Teoria do Equilíbrio Pontuado, da execução orçamentãria no Estado do Rio de Janeiro, de 2002 a 2018, para identificar os períodos estáveis ou de mudanças bruscas (atípicos).

O estudo se justifica pela relevância que o orçamento público tem na garantia do planejamento de metas e prioridades definidas pelos gestores públicos em benefício do bem-estar da sociedade nas diversas áreas das políticas públicas. Os recursos são disponibilizados pelos cidadãos e estes esperam que os gestores sejam eficientes, eficazes e efetivos. A averiguação da alocação dos recursos públicos desta investigaçao serve para compreender como têm sido elaborados os orçamentos públicos no governo subnacional estadual, nas perspectivas prática e teórica, alinhada à proposta de Alves (2016). Com isso, espera-se estimular a reflexão sobre o desenvolvimento de pesquisas relativas à aplicação das teorias para dar suporte às análises acerca das execuçoes orçamentãrias no Brasil e em outros países.

Aliado com as assertivas de Sabatier (2007), dada a complexidade do processo de políticas públicas, o estudo utiliza a Teoria do Equilíbrio Pontuado como suporte e espera contribuir teórica e empiricamente com o avanzo da literatura que trata da política orçamentária. Desse modo, para cumprir com o objetivo proposto, este artigo está dividido em cinco seções. Após esta introdução, encontra-se a seção que trata do referencial teórico, seguida dos procedimentos metodológicos (esclarecimentos de como foi elaborado o estudo), dos resultados e das discussões. Por último, a seção das consideraçõres finais e das referencias utilizadas.

Revisão da literatura

Teoria do Equilíbrio Pontuado

A Teoria do Equilíbrio Pontuado ocorreu na biologia evolutiva em 1954, quando Ernst Mayr teorizou que a evoluão biológica não ocorre gradualmente. Pelo contràrio, a rápida evolução biológica ocorreu por meio de mutação, recombinação e seleção natural em populações periféricas isoladas. Em 1972, os paleontologistas Stephen J. Gould e Niles Eldredge argumentaram, em seu ensaio em Models of Paleobiology, que a mudanza evolucionária biológica nem sempre foi “lenta e constante” ou gradual, como foi mantida por Charles Darwin em 1859 (Givel, 2010).

As pesquisas da Teoria do Equilíbrio Pontuado em políticas públicas ocorreram em 1993 e em 2009, quando os cientistas políticos Bryan Jones e Frank Baumgartner, tomando emprestados os primeiros resultados científicos de equilíbrio pontuado de Gould e Eldredge, argumentaram que a taxa de mudança na política pública normalmente ocorre lenta e gradualmente. No entanto, ocasionalmente, a mudança na política pública também pode ocorrer “acentuadamente”, “explosivamente” e em um “curto período” devido a uma perturbaçao externa (como um evento desencadeador), seguida novamente por uma lenta mudanza gradual na política (Givel, 2010).

Breunig e Koski (2006) argumentam que o incrementalismo começou a ser desacreditado com as pesquisas empíricas. Os especialistas observaram diferenças na magnitude das mudanças nos gastos controláveis (obrigatórios) e incontroláveis (discricionários). Segundo os autores, Jones e Baumgartner, em uma série de trabalhos, ofereceram uma teoria alternativa (Equilíbrio Pontuado) para explicar longos períodos de estabilidade pontuados por curtos períodos de mudança rápida. A formulação de políticas públicas é pontuação, isto é, grandes períodos de estabilidade são intercalados com mudanzas dramáticas devido as mudanzas de atençao. Ainda de acordo com e Koski (2006), a pontuação do ornamento incorpora describes de mudanças fiscais incrementais e de grande escala. Pontuações orçamentárias são definidas em termos de distribuido. As alterações orçamentárias sao classificadas como pontuadas se forem extremas, comparadas a uma alta frequência de mudança incremental dentro de uma distribuido, por exemplo, entre algumas funções de governo, em vez de mudanças orçamentárias totais.

A Teoria do Equilíbrio Pontuado, segundo True et al. (2007), começou com uma análise de longo prazo da formulação de políticas nacionais nos Estados Unidos, mas suas características têm sido úteis para entender a formulação de políticas de forma geral. A teoria concentra-se na interação dos interesses políticos, das instituições, das mobilizações de juros e da tomada de decisão racionalmente limitada. A dinâmica da interação entre instituyes, interesses e atenção foi aplicada a outras democracias, bem como a uma variedade de locais de elaboração de políticas públicas.

Para John e Bevan (2012), a intuição básica por trás da ideia de pontuações em políticas está relacionada com a agenda política, que é estável por longos períodos, mas também está sujeita a mudançãs ocasionais que são de grande magnitude. Isso significa que, de tempos em tempos, a política se desvia de seu equilíbrio estabelecido há longa data, e as questões mudam de processos decisórios incrementais dentro de subsistemas institucionais para o reino da macropolítica. Quando ocorre uma mudança, como em resposta a um evento externo, pode haver grandes mudanzas na atenção dos formuladores de políticas para certos problemas.

Segundo Jones e Baumgartner (2012), a Teoria do Equilíbrio Pontuado nasceu da insatisfação com os modelos de processos políticos que enfatizavam a estabilidade, as regras, o ajuste incremental e o “impasse”, enquanto ocorria a mudanza na política muitas vezes desarticulada, episódica e raramente previsível. Nos primeiros modelos de processos de políticas, desenvolvidos principalmente nas décadas de 1950 e 1960, a tomada de decisões era considerada como incremental, os subsistemas pareciam eternos e a ordem política era estável. Para os autores, nada é resolvido na investigação científica, nem deveria ser. De fato, o sucesso do conceito pode estar em sua obsolescencia futura, porque novas formas de pensar devem ser capazes de incorporar, na Teoria do Equilíbrio Pontuado, uma maneira mais ou menos transparente.

Entender, analisar e pesquisar o envolvimento de diversos atores envolvidos na formulação de políticas públicas é complexo e dispendioso. Uma maneira de tentar simplificar o processo para o analista é utilizar quadros teóricos. A Teoria do Equilíbrio Pontuado, ao explicar a estabilidade da formulação de políticas públicas e a sua mudança a partir das contribuições dos cientistas políticos Bryan Jones e Frank Baumgartner, bem como de outros pesquisadores (por exemplo, Meagan M. Jordan), reúne os pressupostos básicos para analisar a política orçamentária dos governos (federal, estadual e municipal). Essa teoria, ao utilizar modelagens estatísticas para analisar as políticas orçamentárias, incorporou a Teoria Incremental, que defendia a estabilidade, e acrescentou as pontuações, ou seja, as mudanzas atípicas que também podem ocorrer nesse processo.

Teoria Incremental

A obra de Aaron Wildavsky The Politics of the Budgetary Process, de 1964, é a mais conhecida expressão do incrementalismo; no entanto, a teoria empírica do modelo incremental somente foi posteriormente, a partir dos estudos de Davis, Dempster e Wildavsky, apresentada no artigo A Theory of the Budgetary Process, publicado em 1966. Nesse trabalho, os autores apresentaram uma análise resumida do processo orçamentário federal nos Estados Unidos, explicando, por meio de um modelo linear e estocástico, o porquê de a característica básica desse processo ser a estabilidade ao longo do tempo (Fernandes e Alves, 2017).

Da década de 1960 até o final da década seguinte, o modelo incremental de análise de políticas públicas transformou-se no paradigma por excelência dos estudos sobre o Estado em ação. Sua vertente de estudo do processo orçamentário se constituiu no primeiro esforço analítico para a formulação de uma teoria orçamentária, desfrutando ainda hoje de certa capacidade de explicado para o processo de ornamentado. Todavia, as modificaçães na regulamentado do processo de elaboração orçamentária nos Estados Unidos e as novas evidências empíricas derivadas das alterações legislativas corroeram parte da capacidade analítica do incrementalismo (Fittipaldi, Costa e Araújo, 2017).

Breunig e Koski (2006) esclarecem que a Teoria Incremental oferece o ditado de que, se você quiser saber o que um Estado gastará este ano, observe o que gastou no ano passado. Atores políticos e burocráticos simplesmente não têm o apoio financeiro, os recursos temporais e cognitivos para analisar uma gama suficiente de alternativas políticas. Assim, eles dependem de decisões anteriores e níveis de gastos. Além dos altos custos associados as buscas por soluções alternativas, o pessoal que elabora o ornamento retrata mudanças orçamentárias como incrementais por causa de direitos e regras orçamentárias.

Ryu (2009) argumenta que o incrementalismo, como modelo para explicar os processos orçamentários dos Estados Unidos, foi desafiado em várias dimensões. Estudos de processos ornamentários indicam que o incrementalismo presta muita atençao a atores orçamentários institucionais, tais como agências, governadores ou presidentes e comitês de dotações legislativas as custas do próprio orçamento. Vários estudos realizados em diferentes níveis de governos nos Estados Unidos e no exterior expuseram uma falha na teoria ao revelar que os resultados oçnamentários mostram não apenas estabilizanão, mas também súbitas mudanças dramáticas.

Na Teoria Incremental, segundo Fontaine (2015), a decisão sobre as melhores políticas depende de um ajuste mútuo das posições dos atores estatais e não estatais, em detrimento de uma relação entre objetivos e meios. O incrementalismo não é apenas um método de cálculo que consiste em medir uma variação de um valor padrão, é sobretudo um método de tomada de decisao que consiste em alterar progressivamente uma realidade baseada num consenso. A política resulta da arte de administrar, e não de uma ciência do governo por sucessivas escolhas racionais.

De acordo com Anyebe (2018), na Teoria Incremental, as decisões incrementais envolvem mudanças ou acréscimos limitados as políticas existentes, como um aumento de pequena orcentagem no orçamento. Os formuladores de políticas examinam um número limitado de alternativas de políticas e implementam mudanças em uma série de pequenos passos. Para o autor, Charles Lindblom está associado a esse modelo ao argumentar que o incrementalismo é a formulação típica de políticas em sociedades pluralistas, como os Estados Unidos e a Nigéria. Decisões e políticas são o produto de dar e receber e consentimento mútuo entre numerosos participantes na política.

Os orçamentos públicos no Brasil são, em geral, elaborados de forma incremental, ou seja, utilizam os dados do orçamento do ano anterior e acrescentam projenões e estimativas de receitas e despesas para o novo orçamento. A Emenda Constitucional 95, de 15 de dezembro de 2016 (Brasil, 2016), convalida, para o Governo Federal, essa metodologia. A emenda instituiu um novo regime fiscal, em que os gastos públicos federais por 20 anos são atualizados pelos índices de preços ao consumidor. Desse modo, utilizar a Teoria Incremental ou somente a Teoria do Equilíbrio Pontuado servirá para compreender como, de fato, é realizada a política orçamentária brasileira.

Estudos empíricos

Existem, na literatura, estudos empíricos e não empíricos (Alves, 2016; Givel, 2010) que abordam a Teoria do Equilíbrio Pontuado. Kuhlmann e Heijden (2018) listaram pesquisas realizadas na Áustria, na Bélgica, na Dinamarca, na Espanha, nos Estados Unidos, na Holanda, na Irlanda, na Itália, no Japão, em Portugal, no Reino Unido, entre outros. O Brasil não está na listagem desses autores. A seguir, são apresentados alguns estudos empíricos, com vistas a contribuir com a presente pesquisa.

Dezhbakhsh, Tohamy e Aranson (2003) argumentaram que o incrementalismo orçamentário, proposto por Davis, Dempster e Wildavsky, em 1966 e 1971, não é adequado para o ornamento dos Estados Unidos. Os autores exploraram características das séries temporais e transversais dos dados orçamentários e identificaram estatisticamente a ocorrencia de decisões e fatores políticos e econômicos que afetaram o orçamento incremental. Além desses resultados, os autores verificaram que o controle dos democratas sobre o processo político, uma mudanza no partido que controla a Casa Branca ou o Congresso, e as promessas do ano da eleição presidencial (e vulnerabilidades políticas) causam desvios do ornamento incremental.

Jordan (2003), ao estudar as contribuições da Teoria do Equilíbrio Pontuado para as decisoes de natureza orçamentária, expandiu as discussões das pontuações para os níveis de governo locais (cidades) dos anos fiscais de 1965 a 1992 do censo do relatório anual dos Estados Unidos para determinar a frequência das pontuações e a probabilidade para as futuras pontuações, bem como para determinar o tipo de distribuição dos dados. Para a autora, toda a alteração de decréscimo que tivesse 25 % ou mais e toda a alterado positiva de 35 % ou mais de variação de um ano para o outro seriam consideradas pontuações, ou seja, variaçãoes que devem ser analisadas. Quando a distribuição se mostrava leptocúrtica (valor maior que 3 na estatística de curtose), a representação se referia ao equilibrio pontuado, já quando a distribuição se revela normal, concluía-se pela ocorrência do incrementalismo. As análises dos tipos de distribuição foram realizadas com a utilizado do Teste de Kolmogorov-Smirnov (K-S).

Wood (2006) analisou as políticas ambientais nos Estados Unidos com questoes relativas aos subsistemas das políticas na área do madeireiro e pastoreio, além de questões judiciais. Para o autor, o desmembramento do subsistema madeireiro foi uma vitória clara para os ambientalistas, mas esses atores não tiveram sucesso em desalojar os interesses estabelecidos de pastoreio. A Teoria do Equilíbrio Pontuado provou ser igualmente hábil em explicar as observações do mundo real. Os períodos de mudanza incremental (pequenas alterações) são as regras. Ocasionalmente, podem ocorrer grandes mudanças (pontuais).

Mortensen (2009) avaliou empiricamente uma associãdo entre mudanças nas medidas de atendo do Congresso Americano e dotações orçamentárias federais em doze domínios de despesa (saúde, eduçado, seguranza social, energia, ajuda externam defesa etc.) em 33 anos (1970-2003). O autor testou a hipótese condicional derivada do modelo de processamento de informações desproporcional estendido. Ele argumenta que os efeitos do gasto das mudanças de atençao do Congresso dependem crucialmente das preferências de gastos expressas pelo público dos Estados Unidos e da pressão dos defensores do gasto. A análise empírica evidenciou que as questões populares não só tendem a se beneficiar de grandes aumentos na atenção macropolítica, mas também - e talvez ainda mais intrigante - que questões impopulares tendem a se beneficiar da atendo decrescente. O autor concluiu seu estudo com o argumento que o modelo desproporcional de processamento de informações e o trabalho relacionado ao modelo de equilíbrio pontuado representam áreas de pesquisa muito inovadora e promissora nos campos de estudos de políticas públicas e de administração pública.

Hegelich, Fraune e Knollmann (2014) utilizaram dados da política de energia nuclear nos Estados Unidos para analisar como mudanças orçamentárias decisivas em um subsistema de políticas específicas podem estar ligados ao Congresso e ao Presidente. As análises dos dados foram realizadas com as técnicas da análise de clusters, com a análise de componentes principais e a regressao do modelo linear generalizado. Os resultados foram capazes de prever mudanças orçamentárias na política de energia nuclear sem violar as premissas da Teoria do Equilíbrio Pontuado.

Silvestre e Araújo (2015) analisaram o processo de decisão ornamental dos municípios do Estado do Ceará, de 2006 a 2010, para perceberem em que medida a distribuinão dos ornamentos dos governos locais sofrem (ou não) variações. Os autores concluíram que a distribuinão dos ornamentos não é incremental, uma vez que as pontuanoes, quer positivas, quer negativas, vão-se sucedendo, o que confirma a hipótese formulada: a distribuinão dos ornamentos dos governos locais segue uma tendência normal, pontualmente alterada por grandes variaçãoes. Para os autores, particular preocupação surge com a grande variação que se observa nomeadamente quando as pontuações negativas são quase tao frequêntes como as de tipo normal. A instabilidade é, como foi afirmado, elevada e não existe o fator econômico que o possa explicar, uma vez que o Brasil se encontrava, nesse período, em franca ascendência econômica, mesmo em contraciclo em comparação com a esmagadora maioria dos remanescentes países desenvolvidos.

Flink (2017) analisou o padrão e as explicações das mudanças orçamentárias dos distritos escolares do Texas, de 1993 a 2010, para demonstrar como o desempenho da organização e a instabilidade de pessoal contribuem para as mudanças orçamentárias da atividade principal da organização. Os resultados indicaram que altos níveis de desempenho e baixos níveis de instabilidade de pessoal levaram a mudanças incrementais. Para a autora, os resultados apresentaram novos conhecimentos teóricos para a literatura da Teoria do Equilíbrio Pontuado, ao compreender as mudanças das políticas, mas de forma mais abrangente, e ao conhecer como os tomadores de decisão lidam com questoes organizacionais por meio do processo orçamentário.

Fittipaldi et al. (2017) analisaram se a abordagem incrementalista pode explicar o comportamento do gasto social brasileiro (funções de governo: assistencia social, cultura, educação, previdência social, saneamento e saúde) de 1995 a 2014. Os autores utilizaram medidas de desigualdade para identificar a dispersão temporal da variável de interesse, bem como projeções do gasto social no mèdio prazo a partir da utilização de modelo dinàmico autorregressivo integrado e de média móvel (conhecido pelo seu acronimo em inglês Arima - Autoregressive Integrated Moving Average). Os resultados foram que o gasto social apresentou um padrão incremental e que essa característica se reproduzirá no médio prazo.

Carvalho (2018) analisou o comportamento de estabilidade e a mudança na execução orçamentária da União (Governo Federal brasileiro), entre 1980 e 2014 das despesas por funções de governo, a fim de verificar a aderencia da Teoria do Equilíbrio Pontuado na execução das políticas públicas por meio do oçãnamento federal. Os resultados demonstraram que as maiores amplitudes de variades ocorreram em 1986, 1989 e 1990, coincidindo com períodos de significativas mudanças institucionais. Da mesma forma, a redudo na amplitude das variações observadas a partir de 1996 pode indicar alinhamento com a estabilização monetária como fator institucional que contribui para o equilíbrio da execução orçamentária. Para o autor, ficou perceptível um padrão de equilíbrio com interrupções, corroborando a hipótese central de que a Teoria do Equilíbrio Pontuado é válida para analisar o comportamento das variações orçamentárias no Brasil.

As pesquisas listadas neste tópico (por exemplos: Dezhbakhsh et al., 2003; Jordan, 2003; Mortensen, 2009) reforçam os esclarecimentos que a Teoria do Equilíbrio Pontuado incorporou a Teoria Incremental. Contudo, somente com a condução de estudos empíricos, essa afirmação pôde ser validada para analisar as políticas orçamentárias em outros países (eventualmente, a Teoria Incremental pode ainda ser considerada válida).

Procedimentos metodológicos

Populaçãdo, amostra, variáveis e banco de dados

A República Federativa do Brasil é composta pela União (governo federal), pelos 26 Estados (governos estaduais), por um Distrito Federal (capital) e por 5.570 Municípios (cidades). A amostra foi delimitada por escolha intencional no governo do Estado do Rio de Janeiro pelos motivos relatados na introdução deste estudo, além de ter como capital a cidade do Rio de Janeiro, considerada um ponto turístico internacional.

O aspecto temporal das análises das variáveis (Tabelas 1, 3, 4 e 5) foram os anos de 2002 a 2018. Não foram incluídos outros anos por falta de dados das fundes de governo. Das 28 fundes de governo previstas na Portaria 42, de 14 de abril de 1999 do Ministério do Planejamento, Ornamento e Gestao (Brasil, 1999), foram utilizadas, no estudo, 24 (Tabela 4). Foram excluidas as funções Defesa Nacional e Relações Exteriores por não pertencerem as suas obrigações, e as funções Comunicares e Energia por descontinuidade na execuçáo.

Tabela 1 Pontuagoes da receita orçamentária total e despesas orçamentárias liquidadas

| Anos | Receita | Despesas correntes | Despesas de capital | ||||

|---|---|---|---|---|---|---|---|

| RT | PES | JED | ODC | INV | INF | AMD | |

| 2003* | 15,56 | 6,98 | 7,92 | 25,78 | -55,45 | -28,32 | -8,90 |

| 2004* | 1,00 | -8,71 | -15,61 | 8,00 | 39,53 | 14,79 | 48,64 |

| 2005* | 7,68 | -36,13 | 17,38 | 47,87 | 12,68 | 114,07 | -17,54 |

| 2006* | 8,69 | 4,23 | 4,73 | 8,18 | 19,48 | 1.978,57 | -1,32 |

| 2007* | -3,62 | 15,38 | 2,71 | -5,39 | -21,75 | -90,42 | 8,21 |

| 2008* | 6,73 | -1,08 | -4,73 | 5,19 | 10,79 | 74,54 | -5,09 |

| 2009* | -0,61 | 6,36 | -7,16 | 4,60 | 58,77 | 2,57 | 40,32 |

| 2010* | 8,56 | 4,61 | -8,10 | 2,66 | 65,69 | -19,94 | -9,36 |

| 2011* | 7,52 | 4,08 | 0,19 | 7,95 | -11,81 | 89,48 | 25,79 |

| 2012* | 1,96 | 7,35 | -0,54 | 2,86 | 10,75 | -17,41 | 27,30 |

| 2013* | 14,81 | 20,40 | 5,51 | -2,67 | 16,54 | 0,48 | 20,64 |

| 2014* | 2,28 | -4,33 | 5,94 | 4,04 | 7,13 | -60,74 | 17,00 |

| 2015* | -32,68 | -16,56 | 7,24 | -35,68 | -21,61 | -58,92 | -9,59 |

| 2016* | -23,45 | -2,35 | -33,31 | -4,95 | -64,41 | -34,86 | -46,06 |

| 2017* | 17,35 | 94,69 | -66,86 | -35,27 | -60,51 | -36,84 | -64,64 |

| 2018* | 5,55 | -3,40 | -88,08 | -8,56 | 38,54 | -34,98 | -40,01 |

Legenda: * pontuagoes 2003/2002 e sequéncias; rt - receita orçamentária total; pes - pessoal e encargos sociais; jed - juros e encargos da divida; odc - outras despesas correntes; inv - investimentos; inf - inversoes financeiras; amd - amortizado de divida.

Fonte: dados da pesquisa.

Tabela 3 Percentual (%) de participaçao dos grupos de natureza em relaçao às despesas por categorías económicas

| Anos | Despesas correntes | Despesas de capital | ||||

|---|---|---|---|---|---|---|

| pes | jed | odc | inv | inf | AMD | |

| 2002 | 51,18 | 8,14 | 40,68 | 75,02 | 0,66 | 24,32 |

| 2003 | 47,73 | 7,66 | 44,61 | 59,63 | 0,84 | 39,53 |

| 2004* | 44,37 | 6,58 | 49,05 | 58,21 | 0,67 | 41,11 |

| 2005* | 26,09 | 7,11 | 66,80 | 64,99 | 1,43 | 33,59 |

| 2006* | 25,44 | 6,97 | 67,59 | 55,27 | 21,14 | 23,59 |

| 2007* | 29,22 | 7,12 | 63,66 | 61,08 | 2,86 | 36,06 |

| 2008* | 28,16 | 6,61 | 65,23 | 63,32 | 4,67 | 32,02 |

| 2009* | 28,71 | 5,88 | 65,41 | 66,91 | 3,19 | 29,90 |

| 2010* | 29,27 | 5,27 | 65,46 | 78,90 | 1,82 | 19,29 |

| 2011* | 28,63 | 4,96 | 66,40 | 71,52 | 3,54 | 24,94 |

| 2012* | 29,56 | 4,75 | 65,69 | 69,56 | 2,57 | 27,88 |

| 2013* | 34,05 | 4,79 | 61,16 | 69,12 | 2,20 | 28,68 |

| 2014* | 32,16 | 5,01 | 62,83 | 68,27 | 0,80 | 30,93 |

| 2015* | 36,95 | 7,40 | 55,65 | 65,42 | 0,40 | 34,18 |

| 2016* | 38,42 | 5,26 | 56,32 | 55,45 | 0,62 | 43,93 |

| 2017* | 66,20 | 1,54 | 32,26 | 57,90 | 1,03 | 41,06 |

| 2018 | 68,30 | 0,20 | 31,51 | 76,02 | 0,64 | 23,34 |

Fonte: dados da pesquisa.

Tabela 4 Pontuações das despesas liquidadas por funções de governo de 2002 a 2010

Legenda: (*) pontuações 2003/2002 e sequências.

Fonte: dados da pesquisa.

Tabela 5 Pontuações das despesas liquidadas por funções de governo de 2010 a 2018

Legenda: (*) pontuações 2011/2010 e sequências.

Fonte: dados da pesquisa.

Os dados foram atualizados para o dia 31 de dezembro de 2018 pela variçãdo do Índice Geral de Preços-Disponibilidade Interna (IGP-DI) da Fundaçáo Getúlio Vargas. O IGP-DI é utilizado pela Secretaria do Tesouro Nacional (STN) para atualizar os valores de séries históricas de receitas e despesas. As atualizações foram realizadas com o apoio do sitio eletrônico Cálculo Exato.com (Cálculo Exato, 2019).

Os dados sobre a execução orçamentária das variáveis receita total, sobre as despesas orçamentárias por categorias econômicas - correntes e de capita -, os grupos de natureza da despesa (pessoal e encargos sociais, juros e encargos da divida, outras despesas correntes, investimentos, inversoes financeiras e amortiçãdo da divida) e das despesas liquidadas por funções de governo foram extraídos do sitio eletronico da STN (2019) no mês de abril de 2019. Essa secretaria, vinculada ao Ministério da Economia, é responsável pela publicação da consolidçãdo das contas públicas no Brasil.

Procedimentos de análises de dados e hipóteses do estudo

As variações apresentadas nas Tabelas 1, 4 e 5 foram calculadas com os dados atualizados para o dia 31 de dezembro de 2018. O ano inicial de 2002 não aparece nas Tabelas 1, 4 e 5, haja vista que representa o ponto de partida (base) para demonstrar as varições. Os cálculos foram realizados dividindo o valor da variável do ano seguinte pelo anterior (2003/2002 e sequencias), demonstrados em números decimais multiplicados por 100. Desse modo, os valores representam números indices de percentagem de variãdo positiva ou negativa [fórmula no Excel = ((x2 / x1) -1) * 100].

Breunig e Koski (2006) definem pontuações como alterares orçamentárias extremas, e Jordan (2003) considera análises percentuais pontuadas as mudanças na execução orçamentária positivas iguais ou superiores a 35 % e/ou negativas de 25 % ou mais. Diante dessas considerações, este estudo usa os termos “variações” e “pontuações” como sinónimos, ou seja, representam alteraçoes positivas ou negativas nas aplicações dos recursos orçamentários, e adota os percentuais de Jordan (2003) para demonstrar aquelas consideradas extremas (atípicas), as quais necessitam de análises complementares para verificar os possíveis motivos das mudanças (situações atípicas).

Os testes de K-S e Shapiro-Wilk foram utilizados para verificar a normalidade ou não das pontuações com o objetivo de identificar no histograma se a distribuição é normal ou leptocúrtica. Segundo Fávero, Belfiore, Silva e Chan (2009), o K-S é um teste de aderencia que compara a distribuição de frequência acumulada de um conjunto de valores observados da amostra com a distribuição esperada ou teórica. O objetivo do K-S é determinar se a distribuição é normal. O Teste de Shapiro-Wilk é uma alternativa ao teste paramétrico do k-S, que também verifica se a variável em estudo apresenta ou não uma distribuição normal. O Teste de Shapiro-Wilk é mais apropriado em amostras pequenas (n < 30). A decisão dos dois testes para verificar se a distribuição da amostra é normal é dada pelo p-valor calculado (nível significancia calculado) superior ao nivel de significancia de α = 0,05 (5 %), adotado pelo pesquisador.

Quanto as hipóteses do estudo, foram baseadas nas pesquisas de Dezhbakhsh et al. (2003), Jordan (2003), Wood (2006), Mortensen (2009), Hegelich et al. (2014), Silvestre e Araújo (2015), Flink (2017), Fittipaldi et al. (2017) e Carvalho (2018), e são enunciadas da seguinte forma:

hipótese 1 (H1) - a distribuição é normal (p-valor > 0,05), o que se conclui que as pontuações (varições) na execução orçamentária apresentam comportamento de estabilidade (Teoria Incremental);

hipótese 2 (H2) - a distribuição é leptocúrtica (p-valor < 0,05), o que se conclui que as pontuações (variades) apresentam comportamentos de mudanças na execução orçamentária (Teoria do Equilíbrio Pontuado).

Convém ressaltar que a hipótese central da Teoria do Equilíbrio Pontuado contempla situades de estabilidade e de mudanças (atípicas) nas execuções das políticas públicas orçamentárias (Jordan (2003)). Contudo, os enunciados das H1 e H2 facilitam analisar individualmente situaes de execuçào do ornamento (por exemplo, um grupo de natureza de despesa e/ou uma funçào de governo de forma isolada) do Estado do Rio de Janeiro. Registra-se também que o nível de confianza adotado neste estudo é de 5 % (significância na inferência estatística).

Estudos empíricos no Brasil na área das Ciencias Sociais Aplicadas utilizam os níveis de 0,01 (1 %) ou 0,05 (5 %) (Ayres, 2012; Favero et al., 2009) e, em casos esporádicos, devidamente justificados, 0,10 (10 %). O valor do nível-p (p-valor) é um índice decrescente da confiabilidade de um resultado. Quanto mais alto o nível-p, menos se pode acreditar que a relação observada entre as variáveis na amostra é um indicador confiável da relação entre as respectivas variáveis na população.

Resultados e discussoes

Execução da receita orçamentária total e despesas orçamentárias

A Tabela 1 apresenta as varições (pontuações) percentuais da execuçao da receita orçamentária total (RT) e despesas liquidadas correntes e de capital por grupo de natureza de despesa. Os conceitos ou definições estão contidos na Portaria Interministerial (STN e Secretaria de Ornamento Federal) 163, de 4 de maio de 2001 (Brasil, 2001).

Os comportamentos da RT e das despesas orçamentárias liquidadas (Tabela 1) apresentaram pontuações extremas (atípicas) conforme o estudo empírico de Jordan (2003). No ano de 2015/2014, houve um decréscimo de 32,68 % na arrecadação da RT. As despesas correntes com pessoal e encargos sociais (PES) apresentaram uma diminuição acentuada no ano de 2005/2004 (36,13 %); contudo, foi observada uma variãdo pontuada (atípica) de 94,69 % (aumento) no ano de 2017/2016. As variações pontuadas negativas de 33,31 %, 66,86 % e 88,08 % das despesas correntes com juros e encargos da dívida (JED) podem ser consideradas favoráveis a instituido, haja vista que também houve diminuicoes no pagamento das despesas de capital com amortizacao de divida (AMD), no mesmo período, desde que não tenham como objetivo o adiamento de pagamento da dívida.

A média geral das variações de 2002 a 2018 da RT foi de 2,33 % e das despesas correntes com pes, no mesmo período, foi de 5,72 %. Isso significa descontrole na política de pagamento de despesas de pessoal (aumento de despesa superior ao ocorrido na receita).

As pontuacoes extremas (atípicas) negativas nas despesas de capital em investimentos (IVN) de 2002 a 2018 representam indicacoes desfavoráveis para o contribuinte, haja vista que indicam a diminuição da intervencao do Estado em obras, instalações e aquisições de bens permanentes (desaparelhamento do Estado). Fato idêntico ocorreu com as despesas de capital com inversoes financeiras (INF): o Estado deixou de investir em imóveis ou outros bens de capital. Observa-se que houve pontuações extremas (atípicas) positivas de 114,07 % e 1.978,57 % com INF em 2005/2004 e 2006/2005 no governo de Rosângela Barros Assed Matheus de Oliveira (Rosinha Garotinho). Isso indica investimentos em imóveis ou em bens capital e ainda aumento de capital de empresas do governo.

Ainda na Tabela 1, destacam-se as pontuações negativas (atípicas) de 2014 a 2018, em que o ex-governador Sérgio de Oliveira Cabral Santos Filho (2011-2014) renunciou ao seu mandato (3 de abril de 2014) e assumiu o vice Luís Fernando Pezão (2014-2018), que não chegou a concluir o seu mandato. Em 2017, o Estado do Rio de Janeiro aderiu ao Plano de Recuperacao Fiscal e, no dia 16 de fevereiro de 2018, houve a intervencao federal na segurançã pública. Observa-se que as pontuacoes extremas negativas (atípicas) e o aumento de gastos com despesas de pes (94,69 %) sugerem contribuicoes para o desequilíbrio financeiro no Estado. Em linhas gerais, o desequilíbrio financeiro ocorre quando a entidade pública tem uma arrecadacao inferior aos valores de suas despesas, faz inscricao de despesas de restos a pagar sem os recursos financeiros e quando não tem o controle de suas contas.

A Tabela 2 apresenta os resultados dos testes de normalidade das variá veis constantes da Tabela 1.

Os testes de normalidade da Tabela 2 demonstram que houve normalidade (não rejeita H1 - distribuição normal) somente com as aplicações das despesas de capital com INV e AMD. Os demais itens apresentam distribuição leptocúrtica (p-valor < 0,05), o que se concluiu pela não rejeiçao da H2 (execudo orçamentária com comportamentos de mudanças - atípicas - Teoria do Equilíbrio Pontuado). Considerando que a amostra é pequena (n < 30), o Teste de Shapiro-Wilk (Fávero et al., 2009) é recomendado para as análises.

Analisando somente a execução orçamentária dos grupos de natureza da despesa (PES, JED, ODC, INV, INF e AMD) de forma conjunta, a estatística de K-S foi de 0,111 (n = 80) e p-valor de 0,016, e a estatística de Shapiro-Wilk foi de 0,963 e p-valor de 0,020; logo, a distribuiçao mostrou-se leptocúrtica (p-valor < 0,05). Assim, conclui-se pela não rejeição de H2, ou seja, a execução orçamentãria de todas as despesas por grupo de natureza, de 2002 a 2018, apresenta comportamentos de mudançãs - atípicas (Teoria do Equilíbrio Pontuado).

A Tabela 3 apresenta os resultados dos percentuais de participação na execução orçamentãria das despesas liquidadas em relaçao às suas categorias econõmicas para complementar as análises dos dados informados nas Tabelas 1 e 2 soma dos percentuais corresponde ao total das despesas executadas (por exemplo: 51,18 % + 8,14 % + 40,68 % = 100 % nas despesas correntes do ano de 2002).

Tabela 2 Testes de normalidade da receita orçamentãria total e despesas orçamentãrias liquidadas

| K-S | Shapiro-Wilk | |||||

|---|---|---|---|---|---|---|

| Estatística | Df | Sig. | Estatística | Df | Sig. | |

| RT | 0,225 | 16 | 0,030 | 0,817 | 16 | 0,005 ** |

| PES | 0,288 | 16 | 0,001 | 0,727 | 16 | 0,000 ** |

| JED | 0,287 | 16 | 0,001 | 0,744 | 16 | 0,001 ** |

| ODC | 0,243 | 16 | 0,012 | 0,886 | 16 | 0,048 ** |

| INV | 0,169 | 16 | 0,200* | 0,944 | 16 | 0,407 *** |

| INF | 0,441 | 16 | 0,000 | 0,369 | 16 | 0,000 ** |

| AMD | 0,141 | 16 | 0,200* | 0,968 | 16 | 0,814 *** |

Legenda: * - limite inferior da significancia verdadeira; Df - graus de liberdade; Sig. - nivel de significancia (p-valor); ** - distribuiçao leptocúrtica; *** - distribuiçao normal. Fonte: dados da pesquisa.

O governo do Estado do Rio de Janeiro descumpriu os limites de gastos com despesas de PES em relação a receita corrente líquida nos anos de 2016 (61,73 %) e 2017 (57,27 %) (Brasil, 2000) - dados não constantes da Tabela 3. A pontuação extrema (atípica) positiva de 2017/2016 de 94,69 % (Tabela 1) demostra parte dessa falta de gerenciamento. A Tabela 3, ao apresentar a composição dos gastos dos grupos de natureza em relaçao as categorias econômicas, corrobora os problemas de gerenciamento.

No caso das despesas correntes com pagamento de pes, observa-se que, em 2017 e 2018, houve 66,20 % e 68,30 % de aplicações, respectivamente, dos recursos das despesas correntes totais com pagamento de PES. Essas aplicações resultaram em problemas com despesas de manutenção (custeio) da máquina administrativa constantes de outras despesas correntes (odc): diminuição da aquisição de combustíveis de viaturas e manutenção e conservação das instalaçães, por exemplo. Esta é uma análise que complementa as interpretações dos gastos com PES em relação a receita corrente líquida. Quando se elevam esses gastos, faltam recursos nos demais grupos de natureza (JED e ODC). A intervençao federal na segurança pública no Estado do Rio de Janeiro encontrou sucateamento das viaturas da Polícia Militar. Os recursos de ODC são destinados, dentre outras finalidades, para a manutençao das viaturas.

As aplicações de recursos nas despesas de capital foram também em maiores percentuais nas despesas de investimentos. Estas despesas refletem diretamente na melhoria da vida da população quando os recursos são aplicados em obras. Ocorre problemas quando a receita (arrecadação) varia menos que as despesas.

Execução orçamentária da despesa por funções de governo

A Tabela 4 apresenta os resultados das pontuações (variações) percentuais das 24 despesas liquidadas por funções de governo de 2002 a 2010. Na primeira coluna, consta o ano de 2003 com as variações registradas em relação ao ano de 2002 (base inicial do período de análise).

As análises da execução orçamentãria das despesas liquidadas por funções de governo das Tabelas 4 e 5, e das despesas por grupo de natureza da Tabela 1 são considerados subsistemas de distribuição de recursos quando comparadas aos estudos de Wood (2006), Mortensen (2009) Hegelich et al. (2014). Em relação a esses estudos e aos de Fittipaldi et al. (2017) e Carvalho (2018), a inclusão das variáveis da RT e das despesas liquidadas por grupos de natureza representam novas variáveis de análises.

A Tabela 5 apresenta a continuidade dos resultados das pontuações (variações) percentuais das 24 despesas liquidadas por funções de governo de 2010 a 2018. Na primeira coluna, consta o ano de 2011 com as variações registradas em relação ao ano de 2010.

Nas Tabelas 4 e 5, observam-se pontuações extremas (atípicas) na execução orçamentãrias por despesas liquidadas por funções de governo em várias áreas de atuaçao do governo estadual. Destacam-se as pontuações positivas de 2003/2002 de 2.799,11 % e de 260,83 % de 2017/2016 na funçao Direitos da cidadania (ações voltadas a detidos, apenados, adultos ou adolescentes para a reintegração no ambiente social) no governo de Rosinha Garotinho (2003-2006) e de Luís Fernando Pezão (2014-2018). Contudo, a média geral das variações de 2002 a 2018 na funçao foram de 190,58 % (pontuação extrema atípica - distribuição leptocúrtica).

As funções de governo Saúde e Educãdo, com exceção do ano de 2003/2002 para os gastos com Educação, apresentaram comportamento de estabilidade. São áreas de gastos em que são estabelecidos limites mínimos de gastos anuais e, de modo geral, não apresentaram grandes varições, o que demonstra um orçamento incremental.

A realização da Copa Mundial de Futebol em 2014 no Brasil teve repercussões nos gastos de maneira pontuada extrema (atípica) em relação ao ano superior (2014/2013) pelo governo do Estado do Rio de Janeiro (a cidade do Rio de Janeiro foi uma das sedes) nas funções de governo Urbanismo (56,44 %) e Saneamento (43,51 %). Essas funções reúnem ações para a melhoria das cidades. A função Comércio e servidos, que reúne ações de melhoria na área do turismo, teve uma varição positiva e pequena de 10,14 %. A função Desporto e lazer, que concentra ações para o desenvolvimento dos esportes, da recreado e das aptidoes físicas dos indivíduos, teve uma variação negativa extrema (atípica) de 84,66 %. A falta de aplicado de recursos nas funções Comércio e servidos e Desporto e lazer (em 2014) sugere pouco apoio do governo estadual para incrementar o turismo e os esportes por ocasiao da Copa Mundial, mesmo considerando que o Estado do Rio de Janeiro deve apoiar todos os municípios, e não apenas o município do Rio de Janeiro (capital estadual).

A função Seguranza pública, que concentra ações com vistas à manutenção da ordem pública, pela vigilância e defesa da integridade física e dos bens e patrimônio dos cidadãos, não teve pontuaçães negativas e positivas atípicas no período analisado (comportamento estável). Essa função está ligada aos motivos da intervenção federal no dia 16 de fevereiro de 2018. As não pontuações positivas e os gastos com pes elevados demonstrados na Tabela 3 sugerem uma repercussão direta na falta de manutengo das viaturas (sucateamento) da Política Militar do Estado do Rio de Janeiro (ODC). Essa análise foi realizada também em relação à aplicação das despesas liquidadas por grupo de natureza da despesa (Tabela 3). A recuperação fiscal abordou questoes sobre: contenção de despesa com pes e adequação aos limites de gastos; reestruturação administrativa; revisoes e projeçoes de gastos de ODC; despesas de capital com INV e outras situações.

A função Administração, que concentra ações com a atividade-meio do governo (gestào de pessoal e material, orçamento e finanças, administração geral etc.), apresentou pontuaçòes extremas positivas (atípicas) em 2007/2006 (175,87 %) e em 2013/2012 (178,37 %) no governo de Sérgio Cabral Filho. No governo de Luís Fernando Pezão, a fundação Administrado apresentou uma pontuação negativa extrema (atípica) em 2014/2013 de 55,50 % e, em 2018/2017, uma pontuação extrema positiva (atípica) de 89,88 %. As pontuações atípicas positivas sugerem falta de aplicado na atividade-fim da instituição.

A Tabela 6 apresenta os resultados dos testes de normalidade das execuçoes das 24 despesas liquidadas por fundes de governo das Tabelas 4 e 5.

Tabela 6 Testes de normalidade da execuçao orçamentária da despesa liquidada por fungoes de governo

| Estatística | k-s | Shapiro-Wilk | |||||

|---|---|---|---|---|---|---|---|

| df | Sig. | Estatística | Df | Sig. | |||

| 1 | Legislativa | 0,191 | 16 | 0,123 | 0,898 | 16 | 0,075 *** |

| 2 | Judiciária | 0,164 | 16 | 0,200* | 0,908 | 16 | 0,106 *** |

| 3 | Essencial à justiça | 0,085 | 16 | 0,200* | 0,985 | 16 | 0,991 *** |

| 4 | Administrado | 0,289 | 16 | 0,001 | 0,738 | 16 | 0,000 ** |

| 5 | Seguranza pública | 0,113 | 16 | 0,200* | 0,954 | 16 | 0,552 *** |

| 6 | Assistencia social | 0,213 | 16 | 0,050 | 0,858 | 16 | 0,018 ** |

| 7 | Previdencia social | 0,412 | 16 | 0,000 | 0,537 | 16 | 0,000 ** |

| 8 | Saúde | 0,140 | 16 | 0,200* | 0,951 | 16 | 0,505 *** |

| 9 | Trabalho | 0,136 | 16 | 0,200* | 0,948 | 16 | 0,455 *** |

| 10 | Educado | 0,277 | 16 | 0,002 | 0,884 | 16 | 0,045 ** |

| 11 | Cultura | 0,140 | 16 | 0,200* | 0,977 | 16 | 0,936 *** |

| 12 | Direitos da cidadania | 0,454 | 16 | 0,000 | 0,349 | 16 | 0,000 ** |

| 13 | Urbanismo | 0,264 | 16 | 0,004 | 0,752 | 16 | 0,001 ** |

| 14 | Habitado | 0,221 | 16 | 0,036 | 0,926 | 16 | 0,214 *** |

| 15 | Saneamento | 0,164 | 16 | 0,200* | 0,936 | 16 | 0,304 *** |

| 16 | Gestao ambiental | 0,155 | 16 | 0,200* | 0,954 | 16 | 0,549 *** |

| 17 | Ciencia e tecnologia | 0,335 | 16 | 0,000 | 0,582 | 16 | 0,000 ** |

| 18 | Agricultura | 0,144 | 16 | 0,200* | 0,938 | 16 | 0,326 *** |

| 19 | Orçanizado agrària | 0,288 | 16 | 0,001 | 0,781 | 16 | 0,002 ** |

| 20 | Indùstria | 0,126 | 16 | 0,200* | 0,948 | 16 | 0,462 *** |

| 21 | Comércio e servidos | 0,167 | 16 | 0,200* | 0,890 | 16 | 0,055 *** |

| 22 | Transporte | 0,193 | 16 | 0,113 | 0,879 | 16 | 0,038 ** |

| 23 | Desporto e lazer | 0,215 | 16 | 0,046 | 0,792 | 16 | 0,002 ** |

| 24 | Encargos especiais | 0,243 | 16 | 0,012 | 0,852 | 16 | 0,014 ** |

Legenda: * - limite inferior da significancia verdadeira; Df - graus de liberdade; Sig. - nivel de significancia (p-valor); ** - distribuiçao leptocúrtica; *** - distribuiçao normal.

Fonte: dados da pesquisa.

Observa-se na Tabela 6 que as funções de governo Administrado, Assistencia social, Previdencia social, Educalo, Direitos da cidadania, Urbanismo, Ciencia e tecnologia, Orçanizado agrária, Transporte, Desporto e lazer e Encargos especiais, todas com p-valor < 0,05 (Teste Shapiro-Wilk), apresentaram distribuição leptocúrtica. Neste ponto, conclui-se pela não rejeiçào da H2 (Teoria do Equilíbrio Pontuado). Todas as demais funções (Seguranza pública, Legislativa, Judiciária, Essencial à justiça, Saúde etc.) de governo (p-valor > 0,05) apresentam distribuição normal. Conclui-se, para essas funções, pela não rejeido da H1 (Teoria Incremental).

A Tabela 7 apresenta os resultados dos testes de normalidade das despesas liquidadas por fundes de governo (forma conjunta, ou seja, das 24 funções de governo utilizadas como variáveis).

Tabela 7 Testes de normalidade das despesas liquidadas por funções de governo (forma conjunta)

| k-s | Shapiro-Wilk | |||||

|---|---|---|---|---|---|---|

| Estatística | Df | Sig. | Estatística | Df | Sig. | |

| Pontuações | 0,343 | 384 | 0,000 | 0,187 | 384 | 0,000* |

Legenda: Df — graus de liberdade; Sig. — nível de significância (p-valor); * — distribuição leptocúrtica.

Fonte: dados da pesquisa.

A política orçamentãria do governo do Estado do Rio de Janeiro nos subsistemas de funções de governo (despesas classificadas como liquidadas), de 2002 a 2018 (Tabela 7), apresentou, nos testes de K-S(n = 384) e Shapiro-Wilk o p-valor < 0,05 (estatística de curtose de 277,62), o que significa uma distribuiçao leptocúrtica. Assim, conclui-se pela não rejeiçao da H2, ou seja, a política orçamentãria das despesas liquidadas por funções de governo apresenta comportamentos de mudanças - atípicas (Teoria do Equilíbrio Pontuado).

Fonte: dados da pesquisa.

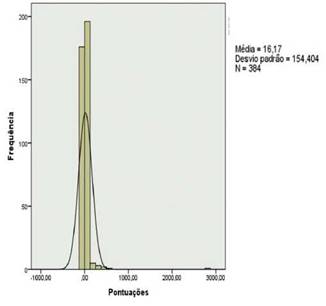

Figura 1 Histograma de frequencia das pontuagoes (variades) orçamentárias das despesas liquidadas por funções de governo (forma conjunta) *Nota: média = 16,17, desvio-padrão = 154,40, observagoes = 384.

Observa-se que a Figura 1 convalida as análises apresentadas na Tabela 7. O histograma apresenta uma distribuição leptocúrtica (a curva da fundo de distribuição é mais afunilada com um pico mais alto do que a distribuição normal). Esse resultado confirma a hipótese de True et al. (2007), segundo a qual variades orçamentárias anuais apresentam distribuição leptocúrtica, ou seja, uma distribuição com um pico central delgado, o que demonstra a lógica da estabilidade, ocorrencia relativamente baixa de mudanças moderadas e, nas caudas, a ocorrencia das pontuações orçamentárias.

Os pesquisadores Silvestre e Araújo (2015) observaram instabilidade na execução orçamentária nos municípios do Estado do Ceará, e Carvalho (2018) observou instabilidade na execução na execudo orçamentária por funções de governo do governo Federal. Embora as áreas de governo sejam diferentes deste estudo, verifica-se que a Teoria do Equilíbrio Pontuado é válida para analisar o comportamento das variades orçamentárias no Brasil. Contudo, a forma de análise de Fittipaldi et al. (2017) ao abordar somente os gastos sociais por funções de governo validou o padrão incremental.

Considerações fináis

O analista de políticas públicas pode simplificar as análises do processo de formulação de políticas públicas com a escolha de uma ou mais teorias ou modelagens existentes, haja vista a sua complexidade e o envolvimento de diversos atores nesse processo. No caso da política orçamentária, po-de-se escolher: a Teoria Incremental, a Teoria do Equilíbrio Pontuado, a Teoria dos Múltiplos Fluxos, a Teoria do Julgamento Serial, o Quadro de Coalizão de Advocacia etc. Nesse sentido, este estudo buscou analisar, sob o suporte da Teoria do Equilíbrio Pontuado, a execução orçamentária no Estado do Rio de Janeiro, entre 2002 e 2018, para identificar os períodos estáveis ou de mudanças bruscas (atípicos).

Os orçamentos públicos no Brasil são, em geral, elaborados de forma incremental, ou seja, utilizam os dados do ornamento do ano anterior e acrescentam projeçoes e estimativas de receitas e despesas para o novo ornamento. O poder discricionário do gestor público é limitado, pois várias fontes de recursos (imposto predial e territorial urbano, imposto sobre servinos, fundos de participanão, quotas-parte recebidas etc.) estao vinculadas com os tipos de despesas (saúde, educanão, fundo de manutenção e desenvolvimento da educanão básica etc.).

Quando entra um novo gestor público no Brasil (área federal, estadual, distrital ou municipal), suas crenças e ideologias para efetivamente vingarem precisam, em termos orçamentários (se os recursos não são arrecadados, as promessas de campanha não podem ser cumpridas), observar a legislanão do PPA, da ldo e da LOA. Neste estudo, as mudanças partidárias (Partido Democrático, Partido dos Trabalhadores, Partido do Movimento Democrático Brasileiro etc.) e a prisão do ex-governador Luís Fernando Pezao não indicaram pontuanoes diretamente identificáveis na gestao do governo do Estado do Rio de Janeiro. O desequilíbrio financeiro em decorrencia das administrares não alinhadas (prisão de ex-governadores motivados por desvios de recursos públicos) com a falta de responsabilidade fiscal de vários gestores sugere as pontuanoes (variações) na gestao orçamentária.

O desequilíbrio financeiro do Estado do Rio de Janeiro levou-o a aderir ao Plano de Recuperanão Fiscal. Neste, são tratadas questões como: contenção de despesa com PES e adequanão aos limites de gastos; reestruturação administrativa e fazendária; revisões e projecões de gastos de ODC e despesas de capital com investimentos e outras sitúações para recuperar a situanão do Estado.

Este estudo, apesar do rigor metodológico, apresenta a limitação de que os resultados apontados são específicos, ou seja, não podem ser generalizados (amostra intencional). O período é compatível com as abordagens de outros autores (Flink, 2017; Fittipaldi et al., 2017). Contudo, a utilizanão de séries de dados com períodos maiores é aconselhável para realizar os testes empíricos. Assim, recomendam-se outras pesquisas com a utilizanão de outros estratos na amostra, como também as análises da execunão da política orçamentária nos demais Estados, nos Municípios e na União com os focos aqui analisados e a abordagem sobre depressoes econômicas.

Esta pesquisa contribui para o avanço da literatura nas análises sobre a execunão da política orçamentária ao incluir a RT e as despesas liquidadas por grupo de natureza de pessoal (PES, JED, ODC, INV, INF e AMD) nos testes empíricos. Teoricamente, destacam as contribuições sobre as discussoes acerca da elaboranão dos ornamentos no Brasil, as questoes de interferências na execunão orçãmentária por mudanças partidárias e o desequilíbrio financeiro.

Como finalizanão do estudo e resposta ao problema de pesquisa, os resultados apontaram que as tomadas de decisões na execunão orçamentária da despesa liquidada por grupo de natureza e por funções de governo no Estado do Rio de Janeiro, de 2002 a 2018, apresentaram comportamentos atípicos. Existem períodos de equilíbrio com interrupções, o que corrobora a hipótese central de que a Teoria do Equilíbrio Pontuado é válida para analisar o comportamento das variações orçamentárias no referido Estado. Conclui-se que os orçamentos do Estado do Rio de Janeiro são elaborados de forma incremental, mas suas execunões têm padrão de equilíbrio com interrupções.