Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La forma espacial que ha asumido la sociedad humana contemporánea es la urbana y, en esa estructura jerárquica que se despliega a escala mundial, destacan por su importancia económica, social, política y cultural las zonas metropolitanas. La configuración y derroteros que sigan las metrópolis, en tanto estructura espacial dominante del capitalismo global, están determinados por la adecuación entre los sistemas tecnoeconómico y socioinstitucional (Moreno, 2010); en lo inmediato, las fuerzas que se han desplegado en la etapa global-neoliberal han incidido en una fragmentación espacial de las metrópolis (Olivera, 2002; Scott, 2002). En el contexto de competencia global y mayor incertidumbre, el destino de las zonas metropolitanas dependerá de los flujos de inversión y trabajo, pero particularmente de su fuerza de trabajo, sus instituciones y las capacidades de innovación y aprendizaje (Vázquez, 2002). Dentro de las instituciones que determinarán el devenir de las zonas metropolitanas están los gobiernos locales, sus políticas y el excedente económico que puedan gestionar.

En los países federales, el excedente económico que pueden gestionar los municipios está determinado por su capacidad de recaudar ingresos propios, pero también, e incluso suele ser la fuente principal de ingresos económicos, por los recursos que el Gobierno central les transfiere. La capacidad autónoma de obtener recursos, propios o a través de transferencias fiscales de los municipios, está determinada tanto por las normas que regulan las relaciones fiscales intergubernamentales como por los niveles de desarrollo económico, político e institucional propios de cada jurisdicción. Estos determinantes definirán perfiles fiscales municipales diferentes, los cuales determinarán sus capacidades para incidir en el desarrollo de sus jurisdicciones de manera más o menos autónoma.

En el proceso de urbanización de México ha adquirido una importancia creciente el fenómeno metropolitano. En 2015 las 74 metrópolis del país concentraban dos terceras partes de la población total del país. De acuerdo con Sedesol-Cona- po-Inegi (2012) las zonas metropolitanas se han constituido en una prioridad en la agenda pública de los tres ámbitos de gobierno del federalismo mexicano, tanto por sus rezagos en materia de equipamiento, infraestructura y servicios urbanos como por las oportunidades que en materia de empleo e ingreso representan para sus habitantes o la población que migra hacia las zonas metropolitanas. Para Castells (1999) se ha ampliado el consenso de que los municipios son importantes no solo en su función de proveedores de servicios públicos básicos, sino también en el desarrollo económico de sus jurisdicciones.

Ruiz (2015), por su parte, argumenta que la capacidad de los gobiernos subnacionales para gestionar su desarrollo está determinada, en primer lugar, por las fuerzas de los mercados considerados territorialmente, aspectos que aborda la geografía económica; en segundo lugar, por las formas y estructuras territoriales que asume el Estado, que son estudiadas por el federalismo económico, y tercero, por el carácter dinámico y evolutivo que asume la interacción de las fuerzas económicas de los mercados y las estructuras gubernamentales, y cuyo análisis ha emprendido la economía institucional evolucionaria. A los anteriores, se pueden sumar los aspectos propiamente territoriales como los biofísicos o los socioculturales. Para Ruiz (2015), el estudio de esta capacidad de gestión del desarrollo de los espacios urbanos por los gobiernos subnacionales se dificulta en las zonas metropolitanas debido a la concurrencia de múltiples lógicas y dinámicas en un espacio mayor, pese a lo cual constituyen un campo de estudio poco analizado.

Como señala Castells (1999), si bien en la agenda de la gobernanza local la crisis fiscal de las ciudades no es ya el tema dominante, “existe el riesgo de que una eficaz política de saneamiento y de reducción del déficit, haya tenido el efecto de ocultar la persistencia de algunos de los problemas estructurales que padecen las haciendas locales” (pp. 293-294).

El principal problema de la hacienda municipal es la enorme dependencia financiera de las transferencias federales: representan el 80% de sus ingresos totales. Pero esa dependencia es relativa, depende del nivel de desarrollo de los municipios. Una primera tipología que nos puede acercar a las diferencias que se presentan en el perfil de ingresos de los ayuntamientos es considerando sus niveles de urbanización. De acuerdo con ONU-Hábitat (2011, 77), el peso de las transferencias federales en los ingresos de los gobiernos municipales es de 60% para los municipios metropolitanos, 65% para el resto de las jurisdicciones urbanas y de 84% en los municipios rurales; por el contrario, la capacidad de obtener recursos tributarios es de 14 y 9% para los municipios metropolitanos y urbanos, en ese orden, pero de apenas 1% en los municipios rurales.

La forma espacial de la ciudad en el capitalismo global es, como argumenta Castells (2012), la región metropolitana. En ella confluyen las fuerzas que comandan los procesos de innovación científica y tecnológica. Las zonas metropolitanas son el asiento de los nodos financieros y de gobierno económico y político y que, por lo tanto, concentran los eslabones de alto valor agregado y de renta de las cadenas globales de valor (Gereffi, 2001). Sin embargo, la metrópoli no es una región homogénea, por el contrario, como advierte Olivera (2002), las fuerzas que comandan el capitalismo global generan metrópolis fragmentadas2. Y, entonces, en el contexto de metrópolis fragmentadas por las fuerzas presentes en el capitalismo global y un federalismo fiscal mexicano sumamente centralizado (Moreno, 2015), ¿cuáles son las características fiscales de los gobiernos locales en las zonas metropolitanas?, es decir, ¿cómo se expresa en las finanzas municipales de los municipios metropolitanos la fragmentación que genera el capitalismo global y el carácter centralista del federalismo mexicano? ¿El perfil fiscal de los municipios metropolitanos es homogéneo o un análisis de las diferencias en sus capacidades fiscales puede llevar a establecer una tipología de perfiles fiscales heterogéneos?

Para atender estos interrogantes el presente artículo se estructura de la siguiente manera. Después de una introducción donde se plantean las bases del estudio, se presenta una sección metodológica en la que se exponen los criterios de selección de la zona metropolitana a analizar, el tratamiento de la información y las técnicas de análisis. En la siguiente sección se abordan los hechos estilizados del proceso metropolitano contemporáneo. En el cuarto apartado se contextualiza la ZMM en el sistema metropolitano del país. En la quinta parte se consideran el centralismo fiscal en las relaciones fiscales intergubernamentales en México y el perfil fiscal municipal. En el siguiente apartado se realiza el análisis de clústeres o conglomerados jerárquicos3 de los ingresos públicos municipales de la Zona Metropolita de Monterrey, estableciendo la formación de grupos de municipios de acuerdo con sus capacidades fiscales. Se finaliza con un apartado de conclusiones.

Metodología

Se partió de argumentaciones teórico-metodológicas sobre el despliegue espacial del capitalismo y la importancia de las zonas metropolitanas, desde fundamentaciones institucional-evolucionistas. Respecto a las finanzas municipales, también se optó por concepciones más estructurales e históricas que las contextualizan en el conjunto de las relaciones fiscales intergubernamentales y el rasgo centralista del federalismo fiscal mexicano. El despliegue espacial del capitalismo se presenta como una estructura jerárquica desigual, en donde las fuerzas mercantil capitalistas predominan y regulan la actuación del Estado. Con este marco teórico-interpretativo se planteó la necesidad de conocer los rasgos fiscales de las zonas metropolitanas, a través de la selección de un caso. ¿Cómo es la capacidad fiscal autónoma de los municipios y su dependencia de las transferencias federales que la integran? ¿Qué tan diferentes son los municipios dentro de las zonas metropolitanas en su capacidad de recaudar ingresos propios o según la importancia de las transferencias federales?

El proceso de selección de la zona metropolitana se dio a partir de un análisis documental sobre la delimitación de las zonas metropolitanas elaborado por instituciones ad hoc. La elección de la Zona Metropolitana de Monterrey4 se dio por su importancia demográfica y económica, ya que es la segunda metrópoli más poblada del país y la metrópoli de mayor productividad, pues con 3.6% de la población total genera 8% de la producción bruta nacional; además, se ubica en la zona norte del país que es una de las más dinámicas y, aun cuando ha aumentado el peso del sector servicios, sigue siendo un polo de desarrollo industrial (ONU-Hábitat, 2011).

La selección de los municipios metropolitanos se llevó a cabo a partir de la delimitación de las zonas metropolitanas de México para 2010, que es la penúltima que realizó Sedesol-Conapo-Inegi (2012). Desafortunadamente no fue posible realizar un estudio dinámico de los clústeres fiscales para los municipios de la ZMM, pues si bien existen estudios anteriores de la configuración municipal, no existe la información de ingresos de los municipios para esos años. Tampoco se pudo trabajar con los municipios de la ZMM que se delimitaron en 2015 (Sedesol-Conapo-Inegi, 2018), debido a que el Inegi no publicó información de ingresos de los municipios Abasolo, Ciénega de Flores, General Zuazua, Pesquería e Hidalgo que se integraron a la ZMM entre 2010 y 2015 (ver nota 2). Se decidió trabajar con los datos de 2015, para todos los demás municipios integrantes, a pesar de que no coincidiera con la última delimitación de la ZMM en 2015, porque fueron los últimos datos de ingreso disponibles en la fecha que se integró la base de datos.

La información fiscal del Gobierno federal, estados y municipios, así como la de población, tuvo como fuente el Instituto Nacional de Estadística, Geografía e Informática (Inegi), cuyas publicaciones se citan en el apartado de Referencias. Con la finalidad de no trabajar clústeres de los ingresos municipales para cada uno de los rubros de ingreso y que al mismo tiempo fueran más fáciles de interpretar, se realizó una clasificación que permitiera destacar los rasgos esenciales de las fuentes de ingreso de los municipios, en el marco de unas relaciones fiscales intergubernamentales en las cuales el actor principal es el Gobierno central. Atendiendo a ello, los ingresos totales se subdividieron en transferencias (que agrupan las Participaciones federales o transferencias no condicionadas y el rubro de Aportaciones federales, que son transferencias condicionadas), Ingresos propios (se integra por impuestos, derechos, productos, aprovechamientos y aportaciones de mejoras) y Financiamiento (ingresos extraordinarios o deuda).

Una aproximación a los datos de transferencias, Ingresos propios y Financiamiento de cada uno de los municipios de la ZMM, en términos absolutos, mostró significativas diferencias; así, con el fin de evitar el sesgo del peso demográfico o de los niveles de recaudación absolutos, se obtuvieron los ingresos en términos per cápita.

Un primer acercamiento en la determinación de las diferencias fiscales per cápita entre los municipios se realizó mediante el cálculo de la dispersión relativa o coeficiente de variación (Spiegel y Stephens, 2009). Sin embargo, este estadístico constituye una medida que no permite observar los posibles agrupamientos de los municipios en relación con las semejanzas de sus ingresos y separarlos de los que tienen ingresos per cápita muy diferentes. Es decir, tomando como premisa que el despliegue del capitalismo sobre el espacio no es homogéneo y que autores ya citados hablan de una fragmentación incluso de las zonas metropolitanas, se decidió utilizar una técnica de análisis multivariada, el análisis de clústeres o conglomerados jerárquicos, para encontrar pautas de agrupación de los municipios en los rubros de ingreso per cápita considerados anteriormente.

Con esta finalidad, para agrupar a los municipios de acuerdo con los ingresos per cápita que tienen, se realizó un análisis con la técnica multivariada de conglomerados o clústeres jerárquicos; esta técnica se utiliza cuando los grupos no están definidos a priori y el número de casos es pequeño. Es un método exploratorio para realizar clasificaciones de casos o variables, de acuerdo con sus características. Se usa en una gran variedad de campos, desde la biología, la historia, el análisis de texto, análisis políticos o de comunicación (Marín, 2008; Schedler y Sarsfield, 2009; Wright e Yllán, 2014). La clasificación de los conglomerados se realiza a partir de un algoritmo que maximiza la homogeneidad de los casos (o variables) en el interior de los grupos, mientras que aumenta la distancia entre los diferentes grupos o clústeres (Wright e Yllán, 2014, p. 373). Los clústeres jerárquicos permiten que los conglomerados, que en las primeras fases minimizaron las distancias entre casos, se vayan integrando en clústeres superiores, sucesivamente y hasta integrar en un solo clúster todos los casos. En todo caso, el número apropiado de conglomerados será una elección que dependa de los objetivos del estudio.

De acuerdo con De la Fuente (2011), en el análisis clúster debe decidirse: 1) las variables relevantes para identificar a los grupos, 2) una medida de distancia o similaridad entre los casos y 3) un criterio de agrupación de los casos o variables.

Las variables capacidad fiscal total, ingresos propios, transferencias y financiamiento son relevantes para clasificar los rasgos del perfil fiscal de los municipios. La medida de distancia utilizada fue la distancia euclídea al cuadrado (Visauta y Martori, 2003). El método empleado para seleccionar los casos fue el promedio entre grupos, que de acuerdo con De la Fuente “[...] proporciona clusters ni demasiado grandes ni demasiado pequeños, tendiendo a fusionar clusters con varianzas pequeñas y a proporcionar clusters con la misma varianza” (2011, 15).

La metrópoli en el proceso de urbanización

El proceso de urbanización constituye un rasgo de creciente importancia en el desarrollo social y económico de la humanidad. A continuación, se presentan hechos estilizados de este proceso.

Desde 2011 más de la mitad de la población mundial vive en ciudades, 3600 millones de seres humanos, y se estima que para el año 2030 la población urbana esté conformada por 5000 millones (Castells, 2012).

Las ciudades constituyen un sistema jerarquizado, en cuya base se encuentran los asentamientos de por lo menos 15 mil habitantes, pero en el cual se destacan por su importancia demográfica, económica, social y política lo que los especialistas denominan: megaciudades (Ahmad, 2007), ciudades mundiales o globales (Massey, 2008 y Sassen, 2009), postmetrópolis (Soja, 2008) o, más recientemente, regiones metropolitanas (Castells, 2012).

El sistema jerárquico de ciudades se correlaciona positivamente con el tamaño de la ciudad y los niveles de bienestar de la población y el desarrollo económico.

Las fuerzas de aglomeración, cuyo núcleo lo constituyen las posibilidades para la acumulación de capital (Harvey, 2013) y el bienestar de la población, generan fuerzas centrípetas que atraen los recursos económicos y el crecimiento demográfico.

El proceso de globalización, los avances tecnológicos y la apertura de las fronteras y la economía del conocimiento han generado una movilización de empresas y personas sin precedentes a las ciudades, dando lugar a las regiones metropolitanas (Castells, 2012).

El proceso de globalización y la existencia de mayores y más densos vínculos de todo tipo entre los diferentes países han impulsado a los Estados-nación, así como sus estructuras de ciudades, a constituirse como sistemas abiertos al conjunto de relaciones sociales en el planeta.

Las ciudades, particularmente las ciudades globales, constituyen una compleja aglomeración de determinantes e intereses que condicionan nuevas formas de desigualdad intra e interregional (Soja, 2008 y Castells, 2012).

La operación de mecanismos mercantil- capitalistas para el acceso a los recursos urbanos (empleo, ingresos, salud, educación, vivienda, etcétera), los cuales se fortalecieron con las políticas de privatización, desregulación y liberalización impulsadas desde el Consenso de Washington, han reeditado los procesos de desigualdad y fragmentación en el interior de la ciudad, sin menoscabo de sus mejores condiciones “promedio” respecto al resto de las regiones con menor rango de urbanización.

El sistema jerárquico de ciudades se relaciona con el sistema de poder económico y político del sistema global y es, por ello mismo, el “espacio” de la ambivalencia de un sistema que genera, al mismo tiempo, riqueza y pobreza, en donde se observa un proceso de fragmentación socioespacial derivado de las decisiones del capital y los mercados (Sassen, 2009).

De acuerdo con Rojas, Cuadrado-Roura y Fernández (2005), p. 35 tres cuartas partes de la población de América Latina al iniciar el presente siglo vivía en localidades de más de 15 mil habitantes y existían, en esta región, 49 ciudades de más de un millón de pobladores. Sin embargo, la escalada demográfica que han alcanzado las urbes en los países en desarrollo no es el único reto en su gestión, además debe considerarse que en Asía, África y América Latina se concentra el 90% de la población que vive en barrios marginales (Salyer y Bloom, 2007).

El proceso de globalización, como nueva configuración espacial del capitalismo (Dabat, 2002), ha redimensionado el papel de las metrópolis al transformarlas en nodos estratégicos desde donde, como señala Sassen (citada en Soja, 2008, p. 318), se comanda la generación de innovaciones, se concentran servicios especializados y financieros y, en suma, desde donde se organiza e integra la economía y la sociedad. En este entorno de economías y sociedades más abiertas y competitivas, con la finalidad de que las metrópolis se constituyan en nodos estratégicamente conectados a la red global, que les permita incorporarse a los espacios y flujos de generación de riqueza, es indispensable que mejoren su posición competitiva. Para Gómez y Hernández (2016), p. 2 el papel de los gobiernos en la mejora de la competitividad de sus espacios de gestión tiene relación con el entorno institucional y económico, así como con el financiamiento y la articulación de actores sociales.

La Zona Metropolitana de Monterrey en el sistema metropolitano del país

En la primera década del presente siglo México contaba con 383 ciudades, en las cuales se asentaba el 72% de la población del país. De estas ciudades, en 2005, 56 conformaban el sistema metropolitano en donde se concentraba el 56% de los habitantes y se generaba el 73% de la producción bruta total (PBT); para 2010 el número de metrópolis ascendía a 59 y concentraba 56.8% de la población nacional, pero para 2015, el número de metrópolis escaló a 74 y la concentración de habitantes llegó a 75.1 millones, 62.8% de la población nacional (Sedesol-Co- napo-Inegi, 2007, 2012 y 2018). La concentración de las actividades económicas se refleja sobre todo al considerar que en las seis zonas metropolitanas (ZM) más importantes se asentaba 30% de la población, se generaba 44% de la PBT y laboraba 40% de los trabajadores. Estas seis ZM son Valle de México, Monterrey, Guadalajara, Puebla-Tlaxcala, Toluca y Saltillo. La ZM de Monterrey se destaca por su productividad, pues con 3.6% de la población total del país genera 8% de la PBT (Programa de las Naciones Unidas para los Asentamientos Humanos [ONU-Hábitat], 2011, pp. 14, 26 y 27).

El crecimiento poblacional de la ZMM entre 2010 y 2015 registró un promedio anual de 2.2%, pero 5 de sus municipios registraron crecimientos medios anuales de más de 10% e incluso dos registraron aumentos de 20.0 y 35.1% al año (se tratan de los municipios de El Carmen, conurbado desde por lo menos 2010 y el municipio de Pesquería que se integró funcionalmente desde 2015). La dinámica poblacional y económica de la ZMM le llevó incluso a integrar 5 nuevos municipios a su área entre 2010 y 2015, dos de ellos, General Zuazua y Pesquería, funcionalmente, y Abasolo, Ciénega de Flores e Hidalgo en forma conurbada. En el quinquenio en referencia, 4 municipios registraron crecimientos poblacionales negativos.

Sin menoscabo de los diferentes componentes económicos, institucionales, sociodemográficos y urbanos que consideran Gómez y Hernández (2016) en el estudio de la competitividad de las ciudades del norte de México, en especial de algunos municipios de la Zona Metropolitana de Monterrey, sino con la finalidad de atender a uno de los determinantes institucionales de las finanzas públicas locales, abordaremos, aunque sea sucintamente, el rasgo centralista del federalismo fiscal mexicano.

El centralismo fiscal y las finanzas municipales

Durante el siglo XX, las relaciones fiscales intergubernamentales se caracterizaron por una creciente centralización de las soberanías fiscales en poder del Gobierno federal. Antes de terminar el siglo XX, y ya ocurrida, en 1980, la creación del moderno Sistema Nacional de Coordinación Fiscal (SNCF) y la cesión de los gravámenes a la propiedad inmobiliaria a los municipios en 1983, los principales rasgos del federalismo fiscal mexicano eran: 1) el proceso de coordinación fiscal, particularmente con la creación del SNCF, posibilitó elevar la carga fiscal de 10.3% en 1970 a 16.7% en 1990; 2) el Gobierno federal concentró las soberanías fiscales, sobre todo las tributarias, a costa de los gobiernos de las entidades federativas y los municipios, lo cual le permitió decidir, en 95% de los ingresos fiscales, quiénes son los sujetos pasivos y en cuánto, cómo y cuándo tienen que financiar el gasto gubernamental; 3) la capacidad de gasto que mantiene el Gobierno federal, después de haber distribuido las Participaciones federales o transferencias no condicionadas, a las que se comprometió a entregar a los gobiernos locales durante el proceso de coordinación fiscal, asciende a 75% del total de ingresos de los tres ámbitos de gobierno del federalismo (a 80% en caso de considerar al entonces Distrito Federal); 4) la capacidad fiscal autónoma de los gobiernos municipales se redujo de 96% de sus ingresos en 1970 a 44% en 1990, aunque sus ingresos propios aumentaron en términos reales 2.4 veces en el mismo periodo, y 5) la recaudación de ingresos tributarios de los municipios se componen en 80% de los gravámenes a la propiedad inmobiliaria, lo cual abre la posibilidad de ser un instrumento de política tributaria con potencial recaudatorio, sin menoscabo de progresividad fiscal (Moreno, 1995, p. 36-37).

En la Tabla 1 podemos observar los principales rasgos de las relaciones fiscales intergubernamentales en el año 20115. Es importante destacar la baja carga fiscal de los tres ámbitos de gobierno del federalismo mexicano que apenas alcanzó 17%6. El centralismo fiscal sigue siendo el elemento esencial del federalismo mexicano, pues el gobierno federal mantiene una soberanía sobre el diseño de la política fiscal en un nivel que alcanza 92% de los ingresos gubernamentales. Los estados y la Ciudad de México (CD.MX.) apenas tienen una decisión sobre lo que recaudan que representa 6% de la recaudación total de los tres ámbitos de gobierno. Los municipios tienen una potestad sobre sus ingresos limitada, de apenas 2% de los ingresos gubernamentales totales, además de que corresponde a las legislaturas de las entidades federativas decidir en la materia.

Tabla 1 Ingresos gubernamentales del federalismo mexicano 2011. Porcentajes del producto interno bruto

| Gobierno | Totales(1) | Tributarios | No tributarios | Transferencias (3) |

|---|---|---|---|---|

| Federal | 15.6 | 9.6 | 6.1 | |

| Estatales (2) | 9.1 | 0.5 | 0.5 | 8.1 |

| Municipales | 1.9 | 0.2 | 0.2 | 1.5 |

| Total (1) | 17.0 | 10.2 | 6.8 | 9.6 |

Notas: (1) En el total de la carga fiscal de los tres ámbitos de gobierno se restó el total de las transferencias federales. (2) Se incluye la carga fiscal de la Ciudad de México. (3) Se incluyen las Participaciones y Aportaciones.

Fuente: elaboración propia a partir de información obtenida de Inegi (2013 y 2017b).

Las transferencias federales, tanto condicionadas como no condicionadas, están determinando una dependencia absoluta de los gobiernos locales hacia el Gobierno federal, ya que representan 89% de los ingresos de las entidades federativas y 79% para el caso de los municipios. Un aspecto importante que resaltar sobre la capacidad de gasto de los gobiernos locales, medida por el peso de sus ingresos totales sobre la recaudación total de los tres ámbitos de gobierno, es su aparente aumento, pues la suma de ingresos tributarios, no tributarios y las transferencias federales asciende a 65% de la suma total de los ingresos de los gobiernos federal, de los estados y CD.MX., y municipios. Sin embargo, en el rubro de transferencias, como lo indica la nota 3 de la Tabla 1, están incluidas las Aportaciones federales7 que son transferencias condicionadas y que por lo tanto no son ingresos por los cuales los gobiernos de las entidades federativas tengan capacidad para decidir sobre su destino de gasto. Entonces, excluyendo las Aportaciones federales de los ingresos de las entidades federativas, su potestad para administrar las sumas de ingreso del conjunto de los ingresos gubernamentales es de 25%, mientras que, en el caso de los municipios, los ingresos sobre los que sí tiene potestad para decidir sobre su uso ascienden a 7%. Como colofón de este entramado de relaciones fiscales intergubernamentales tenemos que el Gobierno federal tiene un poder de decisión de gasto, incluyendo los recursos de las transferencias condicionadas o Aportaciones federales, sobre 68% de los recursos públicos del país. Se trata, por supuesto, de un rasgo relevante para llevar a cabo una gestión realmente descentralizada de los espacios locales, entre ellos, las zonas metropolitanas.

En la Figura 1 podemos ver el perfil fiscal de los municipios, en porcentajes del producto interno bruto. Se destaca su dependencia de las transferencias federales y, por lo tanto, su dependencia del Gobierno federal para decidir quiénes son los sujetos pasivos que han de contribuir con recursos económicos que solventen las necesidades de sus jurisdicciones.

Esta condición de dependencia fiscal de los municipios, generada por el centralismo fiscal y no necesariamente por una falta de esfuerzo fiscal de los ayuntamientos, es un factor determinante general de las finanzas municipales, pero que no es idéntico para los diferentes municipios, pues el grado de dependencia estará determinado por la riqueza gravable en cada una de sus jurisdicciones. Es decir, no tienen la misma capacidad de recaudar impuestos sobre la propiedad inmobiliaria en San Pedro Garza García que en Ocosingo, municipio de Chiapas, pero tampoco en Cadereyta Jiménez, municipio de la Zona Metropolitana de Monterrey.

Las finanzas municipales en la Zona Metropolitana de Monterrey

En la Tabla 2 están los 13 municipios que Sede- sol-Conapo-Inegi (2012) consideran que integran la ZMM en 2010. Se presentan los ingresos municipales de acuerdo con una clasificación que permite considerar sus capacidades fiscales total, autónoma (determinada por sus ingresos propios8), su nivel de dependencia9 y su capacidad de endeudamiento; todos ellos en términos per cápita y a precios corrientes.

Tabla 2 Dependencia y autonomía fiscal municipal en la Zona Metropolitana de Monterrey 2015. Pesos percápita de 2015.

| Municipio | Total | Propios Ingresos | Transferencias | Financiamiento |

|---|---|---|---|---|

| Apodaca | 3,123 | 794 | 1,675 | 654 |

| Cadereyta Jiménez | 3,500 | 567 | 2,753 | 180 |

| El Carmen | 1,756 | 836 | 920 | 0 |

| García | 2,345 | 792 | 1,553 | 0 |

| San Pedro Garza García | 15,589 | 8,465 | 6,508 | 615 |

| General Escobedo | 2,257 | 638 | 1,619 | 0 |

| Guadalupe | 2,573 | 605 | 1,880 | 88 |

| Juárez | 1,762 | 487 | 1,187 | 88 |

| Monterrey | 4,380 | 1,694 | 2,429 | 257 |

| Salinas Victoria | 3,107 | 1,160 | 1,703 | 244 |

| San Nicolás de los Garza | 4,134 | 1,056 | 3,078 | 0 |

| Santa Catarina | 3,640 | 866 | 2,357 | 418 |

| Santiago | 6,239 | 2,378 | 3,814 | 47 |

| Promedio ponderado zmm | 3,624 | 1,206 | 2,195 | 223 |

| Media | 4,185 | 1,565 | 2,421 | 199 |

| Desviación estándar | 3,638 | 2,138 | 1,464 | 231 |

| Coeficiente de variación | 86.9 | 136.7 | 60.5 | 115.9 |

Nota: En el total no se incluyen los ingresos catalogados como Disponibilidad inicial, ni el rubro de Otros ingresos.

Fuente: elaboración propia a partir de información obtenida de Sedesol-Conapo-Inegi (2012), Inegi (2015) e Inegi (2017a).

Una primera característica de la ZMM es que su nivel de autonomía es superior a la del promedio de los municipios de todo el país, pues mientras que en la ZMM en 2015 es de 33.3%, la escala nacional es de 21% en 2011. Sin embargo, en el interior mismo de la ZMM existen diferencias en esa capacidad autónoma de recaudar ingresos propios, pues mientras que San Pedro Garza García tiene una autonomía de 54.3%, la de Cadereyta Jiménez apenas es de 16.2%, inferior al promedio nacional. Por otro lado, también podemos observar que el coeficiente de variación de la capacidad fiscal autónoma de los municipios es mayor que los coeficientes de variación de la capacidad fiscal total, de la dependencia fiscal o la de endeudamiento. La variable que tiene un menor coeficiente de variación es la de las transferencias federales y permite que las diferencias en las capacidades fiscales de los municipios metropolitanos de Monterrey se reduzcan notablemente, pues su coeficiente de variación llega a 86.9%, casi 50 puntos porcentuales inferior a la variación en las capacidades fiscales autónomas de los municipios de la Zona Metropolitana de Monterrey.

Sin embargo, estas variables fiscales de los municipios no tienen una distribución continua, por lo que si bien con el coeficiente de variación tenemos información de las diferencias intermunicipales, este indicador es muy general y, por lo tanto, para tener un panorama más detallado de las capacidades fiscales de los municipios se les clasifica de acuerdo con sus capacidades fiscales totales, las autónomas de recaudación, sus niveles de dependencia hacia los recursos federales y las capacidades de endeudamiento que en 2015 tuvieron los municipios de la Zona Metropolitana de Monterrey.

Clústeres fiscales de los municipios de la Zona Metropolitana de Monterrey en 2015

La clasificación se realiza con base en la técnica de conglomerados o clústeres jerárquicos10. En la clasificación se utilizó el criterio de máxima homogeneidad, con lo cual se reduce la distancia entre los casos, al mismo tiempo que aumenta la distancia, o diferencias, entre los clústeres.

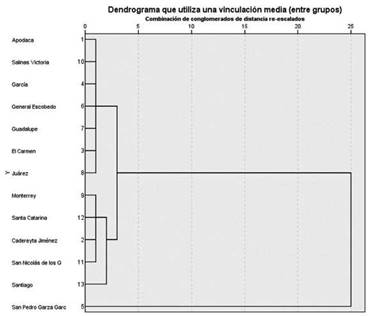

En la Figura 2 podemos ver gráficamente cómo con la técnica utilizada se forman tres clústeres, dos con un municipio cada uno de ellos y el tercer conglomerado con 11 municipios. Ciertamente la diferencia de ingresos totales per cápita entre Santiago y el resto de los municipios del tercer conglomerado podría llevar a integrarlos en un mismo clúster.

Dendrograma que utiliza un enlace promedio (entre grupos)

Figura 2 Conglomerados de la capacidad fiscal total per cápita municipal en la Zona Metropolitana de Monterrey 2015.

En la Tabla 3 podemos apreciar las grandes diferencias en la capacidad fiscal total de los municipios que conforman la ZMM que se analiza: San Pedro Garza García tiene unos ingresos totales per cápita 4.3 veces superiores al promedio ponderado de la ZMM. Santiago, por su parte, tiene una capacidad fiscal 1.7 veces superior al promedio de la ZMM. Por el contrario, los 11 municipios restantes y que integran el tercer clúster tienen un ingreso per cápita promedio aritmético de $2,962 (pesos) por habitante, que representa 82%, el promedio ponderado de la ZMM; los municipios menos poblados tienen ingresos totales per cápita inferiores a los más poblados.

Tabla 3 Clústeres de la capacidad fiscal total per cápita en la Zona Metropolitana de Monterrey 2015. Unidades y pesos corrientes

En la Figura 3, se presenta gráficamente la agrupación de los municipios de acuerdo con su autonomía fiscal. En ella se refleja la enorme diferencia que existe en la recaudación per cápita de ingresos propios entre San Pedro Garza García y el resto de los municipios de la Zona Metropolitana de Monterrey.

Dendrograma que utiliza una vinculación media (entre grupos) Combinación de conglomerados de distancia re-escalados

Figura 3 Conglomerados de los ingresos propios per cápita municipales en la Zona Metropolitana de Monterrey 2015.

En la Tabla 4 se puede observar que, en términos per cápita, la recaudación de ingresos propios en la ZMM es el rubro de ingreso en donde se presenta el mayor coeficiente de variación y, en consonancia con ella, tenemos que se forman dos clústeres, uno con un solo municipio, San Pedro Garza García, y el otro conglomerado con los 12 municipios restantes. El primero tiene una recaudación de ingresos autónomos per cápita de $8,465, siete veces superior al promedio ponderado de la ZMM, mientras que el otro conglomerado, formado por los 12 municipios restantes, tiene un promedio aritmético de $989 pesos por habitante que es 82% del promedio ponderado de la ZMM.

Tabla 4 Clústeres de la capacidad de autonomía fiscal per cápita en la Zona Metropolitana de Monterrey 2015. Unidades y pesos corrientes

| Clúster | Estratos de recaudación | Número de municipios | Ingreso per cápita promedio |

|---|---|---|---|

| 1 | Alto | 1 | 8,465 |

| 2 | Bajo | 12 | 989 |

| Promedio ponderado | 1,206 |

En la Figura 4 podemos ver gráficamente cómo la distribución de las transferencias federales per cápita, por un lado, es menos desigual entre los municipios, pues el coeficiente de variación es de 60.5%, el menor de las variables fiscales de la ZMM y, por otro, lleva a que los municipios se agrupen en 4 conglomerados.

Figura 4 Conglomerados de las transferencias fiscales per cápita a los municipios en la Zona Metropolitana de Monterrey 2015.

Llama la atención, como puede verse en la Tabla 5, que el municipio que recibe en términos per cápita la mayor cantidad de transferencias federales, y que es el único que forma el primer clúster, es San Pedro Garza García: $6,508, tres veces más que el promedio ponderado de la ZMM. El segundo conglomerado está formado también solo por un municipio, Santiago, que recibe $3,814 pesos por habitante, 1.7 veces por encima del promedio ponderado de la ZMM. El tercer clúster se forma por 4 municipios que en promedio aritmético reciben $2,654 per cápita, 20% por encima del promedio ponderado de la zona metropolitana que se analiza. El cuarto clúster que se forma con la variable de las transferencias federales agrupa 7 municipios, con unas transferencias de $1,505 por habitante, y representa 67% del ingreso promedio ponderado por transferencias que reciben los municipios de la Zona Metropolitana de Monterrey.

Tabla 5 Clústeres de la dependencia fiscal per cápita en la Zona Metropolitana de Monterrey 2015. Unidades y pesos corrientes

| Clúster | Estratos de Recaudación | Número de municipios | Ingreso per cápita promedio |

|---|---|---|---|

| 1 | Alto | 1 | 6,508 |

| 2 | Medio alto | 1 | 3,814 |

| 3 Medio bajo | 4 | 2,654 | |

| 4 | Bajo | 7 | 1,505 |

| Promedio ponderado | 2,195 |

La clasificación de los municipios de la ZMM en 2015, de acuerdo con los ingresos por endeudamiento, conforma 4 clústeres, como puede observarse en la Figura 5 y la Tabla 6. El primero, con los ingresos extraordinarios más elevados, lo integran dos municipios, Apodaca y San Pedro Garza García, con un promedio de $634 por habitante, 2.8 veces por encima del promedio ponderado. El segundo clúster, formado solo por el municipio de Santa Catarina, registra ingresos por deuda de $418, 87% por arriba del promedio ponderado. El tercer clúster, formado por tres municipios, tiene ingresos por este concepto de $227, muy similar al promedio ponderado. El cuarto conglomerado, con siete municipios, de los cuales cuatro no contrataron deuda ese año, registró un promedio de $32 por habitante, fue 86% inferior al promedio ponderado.

Figura 5 Conglomerados del endeudamiento per cápita de los municipios en la Zona Metropolitana de Monterrey 2015.

Conclusiones

Las ciudades constituyen un espacio crucial para el desarrollo y la convivencia social. Los procesos sinérgicos que caracterizan a las metrópolis las han convertido en lugares que concentran recursos económicos y población, pero como ha ocurrido hasta ahora, se requiere del esfuerzo de los diferentes actores sociales, y a todas las escalas, para encontrar derroteros que consoliden sus fortalezas, poder enfrentar los grandes retos que se presentan, reducir las debilidades y sobre todo sortear las amenazas.

Sin que implique reducir la compleja problemática de las ciudades y sobre todo de las metrópolis a un solo elemento, quisiéramos hacer notar que la creciente desigualdad económica, social y espacial es una de las amenazas más importantes que se deben de resolver. En el conjunto de herramientas que deben de ser eje para impulsar acciones debe reconsiderarse el papel de lo público, desde una perspectiva de participación democrática y que considere a los actores sociales en el entramado de escalas global, regional, nacional y local.

La participación democrática de los actores requiere de un conocimiento de las circunstancias sobre las que será indispensable tomar decisiones. Una de ellas es la recaudación de parte del excedente económico que lleva a cabo el Estado y que utiliza para proveer de bienes y servicios públicos a la sociedad. En materia fiscal México tiene el enorme reto de aumentar la carga fiscal, pues los ingresos que recauda como porcentaje del pib son sumamente reducidos y no corresponden a su nivel de desarrollo, ni cubren las necesidades de bienes y servicios públicos que se requieren para impulsar un desarrollo menos desigual y lograr un mayor bienestar de su población.

México es un país federal y, por lo tanto, para llevar a cabo estas funciones está dividido en tres ámbitos competenciales de gobierno: Gobierno federal, gobiernos de las entidades federativas y municipios. A pesar de la forma federal de gobierno, históricamente México se ha caracterizado por tendencias fuertemente centralistas en las dimensiones económica, política y espacial. En materia de recaudación fiscal el centralismo es decisivo, el Gobierno federal concentra el diseño de la política fiscal y es menester conocer y poner en la agenda de la sociedad las características de esta política por ser crucial en la definición de la carga fiscal sobre cada uno de los sectores económicos y sociales, de los agentes económicos y los espacios territoriales. Una consecuencia del centralismo fiscal que distingue al país es que los gobiernos locales tienen reducidas capacidades autónomas de recaudación, las cuales son relativamente superadas a través de las transferencias que en el marco del SNCFles entrega el Gobierno federal; como corolario tenemos que las diferencias de ingresos entre los gobiernos de un mismo ámbito se reducen por los mecanismos de distribución de transferencias federales, pero los transforma en dependientes de los recursos federales.

La ZMM es una de las metrópolis más importantes para el desarrollo del país, pero al igual que todas las metrópolis se caracteriza por un desarrollo fragmentado y desigual entre los municipios que la integran. Esta situación se muestra especialmente en la capacidad de recaudación de ingresos propios, pero no deja de expresarse en la capacidad de recaudación total, pues la diferencia entre San Pedro Garza García y el promedio de la ZMM es de más de 4 veces y respecto al municipio El Carmen, que tiene el menor ingreso per cápita, es casi 9 veces superior.

Las transferencias federales contribuyen a reducir las diferencias de ingresos fiscales entre los municipios, pero como todos los gobiernos locales del país se transforman en gobiernos dependientes de los recursos federales, sin que necesariamente signifique que tengan los recursos suficientes para promover su desarrollo, particularmente en los municipios que registran un proceso de conurbación e integración a la dinámica metropolitana, la dependencia de los municipios de la ZMM respecto a las trasferencias federales no tiene los niveles del promedio nacional, aunque en el caso de Cadereyta de Jiménez es similar, de casi 79%. El promedio metropolitano de dependencia fiscal es de 61%, pero San Pedro Garza García depende apenas en 42% de las transferencias federales.

Los municipios, a diferencia de los gobiernos de las entidades federativas, cuentan con una relativa capacidad de recaudación de ingresos propios. Se destacan en ese sentido los impuestos a la propiedad inmobiliaria y los derechos por servicio de agua potable y drenaje, sin embargo, las dificultades técnicas para aumentar la recaudación en los primeros, y las externalidades que se generarían en los segundos si se aumentan las cuotas y tarifas, particularmente en los municipios menos desarrollados, implica que exista una diferencia importante en la capacidad de recaudación, incluso entre los municipios metropolitanos. Como se muestra en la formación de conglomerados de ingresos propios, la diferencia de la recaudación per cápita por este concepto entre San Pedro Garza García y el promedio del resto de los municipios metropolitanos es de 8.6 veces. Pero la diferencia entre San Pedro Garza García y Juárez, el municipio con menos ingresos propios per cápita de la ZMM, la diferencia es de más de 17 veces. No es conveniente que se presenten diferencias de esa magnitud y las acciones que mejoren los niveles de recaudación deben considerar las repercusiones de que se mantengan o incrementen esas diferencias, que podrían contribuir a fragmentar espacialmente a la metrópoli, pues llevan necesariamente a diferencias en infraestructura, equipamiento y provisión de servicios.

Fortalecer las finanzas de los municipios es crucial para el desarrollo del país, pues los ingresos totales del conjunto de los municipios apenas representan 1.9% del producto interno bruto nacional. Sin embargo, las enormes diferencias entre los municipios requieren considerar los perfiles de ingreso de los municipios, aun cuando sean metropolitanos. Se presenta la disyuntiva de, por una parte, aumentar los ingresos a través de transferencias federales, pero ello los volverá más dependientes y limitará su capacidad de decisión autónoma, aunque en contrapartida podría favorecer una reforma fiscal que impulse la recaudación tributaria con bases más progresivas, contribuyendo mediante una vía fiscal a un desarrollo más equitativo. Por otra parte, aumentar los ingresos propios mediante nuevas soberanías fiscales o mediante un aumento en la eficiencia de los ingresos propios con los que ya cuentan, puede incrementar las diferencias entre los municipios, favoreciendo la fragmentación y las diferencias de desarrollo entre los municipios de una misma zona, unidos por estrechos vínculos y/o una contigüidad física, pero con dramáticas diferencias en sus niveles de desarrollo.

Es pertinente señalar que quedan huecos en el análisis espacial de los ingresos fiscales de la Zona Metropolitana de Monterrey, y por supuesto del resto de las zonas metropolitanas del país. Esos huecos se deben a insuficiencias de información, particularmente de finanzas públicas, ya que se publica información únicamente para 12% de los municipios del país y, consecuentemente, no se puede realizar un análisis fiscal completo de las zonas metropolitanas, particularmente de los municipios que se van integrando funcionalmente o por conurbación a los municipios centrales de la metrópoli. Sería crucial para comprender las finanzas gubernamentales de las zonas metropolitanas realizar estudios temporales que permitan comprender su dinámica. Otra área que sería importante incorporar a los estudios fiscales de las metrópolis sería la de algunos ingresos específicos, como el del impuesto predial o los derechos de agua potable y alcantarillado. También es indispensable realizar estudios más interdisciplinarios, incorporando otras dimensiones y otras escalas, para la mejor y más profunda comprensión de la problemática de gestión de los asentamientos humanos donde se concentra la mayoría de la población y de las actividades económicas.