Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La presión generada por los diferentes grupos de interés sobre las organizaciones ha derivado, en la actualidad, en modificaciones progresivas en relación con la estructuración de los reportes empresariales; esto con el objetivo de garantizar la fiabilidad, oportunidad y relevancia de la información financiera (Correa-Mejía, Reyes-Naranjo y Montoya-Beltrán, 2018). Sin embargo, esta pretensión con el tiempo ha ido mutando, de manera que ha llegado a permear la información no financiera, la cual ha obtenido un protagonismo casi equivalente a la primera. Este planteamiento se puede validar en la realidad empresarial colombiana, dado que las organizaciones que operan en esta economía han comprendido de manera progresiva que el reporte anual, tal como se conoce por tradición, no logra abarcar las diferentes dimensiones de una empresa del siglo XXI. Es entonces cuando surge el reporte integrado como una alternativa íntegra para los usuarios de la información (Correa, García, y García, 2018).

El presente estudio se fundamenta en la teoría de los stakeholders, desarrollada por Freeman (1984), como se cita en González (2007), dado que en ella se fomenta el cambio del paradigma empresarial por el que las organizaciones dejan de concebir solo un grupo de interés (propietarios, socios o accionistas) y comienzan a enfocar su gestión y la emisión de información en grupos diversos y con diferentes objetivos. Tal planteamiento sustenta la necesidad de preparar reportes corporativos no solo de carácter financiero, sino también una amplia gama de opciones que aborden los diferentes aspectos de las empresas.

Así, la información no financiera se refiere no solo a aquella relacionada con asuntos ambientales, sino que debe verse en un conjunto en el que también participan las dimensiones de gobierno corporativo y lo social (Kılıç y Kuzey, 2018). Las dimensiones ambientales y sociales han sido objeto de múltiples estudios académicos en el ámbito internacional, cuyo problema de investigación suele tender a su incidencia en la generación de valor para las compañías. En este orden de ideas, los elementos no financieros cobran gran importancia en el desarrollo del presente trabajo, pues constituyen una alternativa encaminada a la generación de valor para las organizaciones (Jarvia, Kähkönena y Torvinen, 2018).

Este tipo de elementos los abordan autores como Liao, Luo y Tang (2015), quienes afirman que la diversidad de género y la existencia de un comité ambiental permite a las organizaciones promover prácticas más sostenibles y una mayor eficiencia en los procesos, lo que resulta en generación de valor empresarial. Adicionalmente, la gestión del conocimiento entre los colaboradores permite desarrollar la experticia en la ejecución de las actividades que componen su diario quehacer, lo que deriva en una mayor eficiencia de los procesos y se logra así generar valor (Titko y Shina, 2017).

Este estudio encuentra su motivación en el creciente interés por determinar los impactos de elementos sociales y ambientales en la generación de valor de las empresas en economías emergentes. Esta posición la reafirman Carnevale, Mazzuca y Venturini (2012), quienes indican que el objetivo de investigar esta problemática radica en la ausencia explicativa entre el book value (valor en libros) y el market value (valor de mercado). Es válido mencionar que, para evaluar tales impactos, se diseñó un modelo de datos de panel que consideró un total de 42 empresas de los países integrantes del MILA durante el periodo 2013-2017. Además, fue necesario hacer uso de una herramienta estadística de regresión lineal que tuvo en consideración dos modelos, los cuales se diferenciaron por la variable financiera seleccionada: en el primero se utilizó la Q de Tobin y en el segundo el múltiplo de ventas como indicador de valor.

El artículo se desarrolla en cuatro secciones macro, las cuales representan las fases. La primera corresponde a la revisión de la literatura; este espacio fue utilizado para identificar las posturas de autores de varios lugares del mundo frente a la problemática estudiada. La segunda sección es la presentación de la metodología utilizada, en la que se indica la depuración de la muestra, las variables utilizadas y el modelo de regresión utilizado. El tercer y cuarto apartado constituyen el espacio destinado a los resultados y las conclusiones, respectivamente.

Revisión teórica

Múltiples estudios han afirmado que los estados financieros no satisfacen la demanda actual de información, dado que se construyen sobre la base de la información financiera de las organizaciones. En el estudio realizado por Boedker, Mouritsen y Guthrie (2008) se resalta la importancia de identificar la tendencia contemporánea de preparación de informes empresariales, y así estsar en capacidad de preparar un esquema mejorado que permita armonizar las diferentes propuestas y responda a las necesidades de los usuarios de la información. Por otra parte, en la encuesta que realizó en el 2004 la firma multinacional de auditoría Deloitte, como se cita en Boedker et al. (2008), se identificó cómo los indicadores que van de la mano de los estados financieros no permiten conocer a fondo las debilidades y fortalezas de las compañías, además de que se resalta la necesidad de implementar acciones de mejora en las notas de dichos estados.

Desde años anteriores los académicos se cuestionaban sobre la vigencia y relevancia de los estados financieros en relación con la toma de decisiones. El estudio adelantado por Francis y Schipper (1999) permitió concluir que la utilidad de estos informes estaba decreciendo, para cierto tipo de compañías, desde la década de los cincuenta del siglo XX; la hipótesis de esta problemática se vincula a la baja capacidad de estos reportes para explicar los cambios que sufren las compañías de manera integral.

En décadas recientes, temáticas tales como desempeño, riesgos, medio ambiente o impacto social, entre otras, han ido ocupando un espacio en la agenda de los preparadores y usuarios de la información (Crisóstomo, De Souza y Cortés, 2011). Es así como algunas instituciones de carácter mundial han elaborado iniciativas de reportes que responden a estas dinámicas (Fuentes-Doria, Toscano-Hernández, Díaz-Ballesteros y Escudero-Garrido, 2019). Una de las propuestas más aceptadas es la del Global Reporting Initiave (GRI), cuyos lineamientos se utilizan con el fin de preparar los reportes de sostenibilidad, los cuales se han convertido en un gran complemento de los estados financieros. Sin embargo, existe aún la necesidad de un reporte holístico que contemple tres dinámicas de suma importancia en una compañía: la ambiental, la social y el gobierno corporativo (ESG por sus siglas en inglés), y es entonces cuando, según lo expuesto por Sierra, Zorio y García (2015), así como por Kılıç y Kuzey (2018), cobra importancia la elaboración del reporte integrado.

Este tipo de informe es una herramienta que fue modelada con el objetivo de mejorar la comunicación con los usuarios de la información (IIRC, 2014), lo que facilita la toma de decisiones y la realización de acciones que permitan la generación de valor en el corto, mediano y largo plazo (Cheng, Green, Conradie, Konishi y Romi, 2014; Guthrie, Manes-Rossi y Levy, 2017). Los estudios realizados por Bommel (2014), Adams (2015), Guthrie et al. (2017), Lopes y Coelho (2018), y McNally y Maroun (2018), afirman que el reporte integrado permite las condiciones necesarias para generar valor en el interior de las organizaciones; sin embargo, hacen especial énfasis en el sentido de que todo esto es posible siempre y cuando se fomente la cultura del pensamiento integrado. De esta manera, cada compañía obtendrá el máximo beneficio de este informe y se visualizará como un todo compuesto por elementos interrelacionados, cuyas actividades pueden tener incidencia en la gestión de los demás, de manera que logren alinear todos los objetivos corporativos e incrementar la posibilidad de generar valor para los grupos de interés (Lima et al., 2018).

En relación con la predominancia actual de uno u otro tipo de reporte, existen múltiples variables que influyen en su utilización, tales como el país de origen, el sector de operación, la regulación estatal, la protección al inversionista y el desarrollo económico, político y social (Jensen y Berg, 2012). El reporte integrado se ha vuelto tendencia en los últimos años, lo cual refleja ese proceso de cambio en el pensamiento organizacional, ya que compañías del mundo entero han comprendido paulatinamente que la demanda de información por parte de los grupos de interés evoluciona en función a los momentos más cruciales de la sociedad. Un ejemplo de este planteamiento son las crisis financieras, las cuales han ocupado una alta posición en relación a la movilización de las necesidades de los usuarios de la información (Dilling y Harris, 2018). Esto en razón a que permitieron entrever los vacíos existentes vinculados a la transparencia de la información (Abeysekera, 2013; Bommel, 2014). Autores como Moneva y Cuella (2009) afirman que es el mercado el que exhorta a las organizaciones a reportar información de calidad y a dar fiel cuenta de la operación de estas.

La veracidad de la información se ha tornado en una exigencia constante por parte de los usuarios. Además, ven la necesidad de que les sea provista información financiera y no financiera cada vez más completa (Kılıç y Kuzey, 2018), razones por las que el reporte integrado se perfila como un reporte de amplia aceptación a nivel global. Actualmente, la implementación de este informe es obligatoria solo en Sudáfrica, país que ha fungido como referente en esta práctica, lo cual ha permitido a varios académicos hacer aseveraciones fieles a la experiencia de esta nación. Atkins y Maroun (2015) concluyeron que los inversionistas sudafricanos han recibido con agrado el reporte integrado, dado que este les añade credibilidad y legitimidad a las compañías emisoras.

Los modelos de reportes corporativos que son tendencia en el mundo empresarial contemporáneo cuentan con la posibilidad de verse afectados, en términos positivos, por la ejecución paralela de determinadas buenas prácticas en busca del beneficio de la organización. Acorde con Bernardi y Stark (2016), la utilidad de los informes, como, por ejemplo, el reporte integrado, se puede ver influenciada por las revelaciones que la compañía realice en relación con las temáticas de ambiente, gobierno y sociedad (ESG por sus siglas en inglés). Cabe mencionar que para esto las organizaciones deben destinar recursos en aquellos frentes, a fin de así estar en capacidad de alimentar el proceso de entrega de información a los respectivos grupos de interés. Por otra parte, estas variables no son capaces de explicar, por sí solas, los factores más determinantes de la operación de los negocios, algo necesario para comprender y gestionar la creación de valor. Es por esto que surge la necesidad de integrar toda esta información en un solo reporte corporativo, o al menos en un reporte adicional que acompañe el tradicional juego de estados financieros1 (Wild y Van Staden, 2013, como se citan en Bernardi y Stark, 2016).

Existe una variedad de factores de carácter no financiero con el potencial explicativo referente a la brecha entre el valor de mercado y el valor en libros de las organizaciones, esto debido a la percepción de los usuarios de la información (Jurado-Mesa, Rivera-López, Román-Buriticá y Correa-Mejía, 2020). Adicionalmente, el juego de estados financieros por sí solo no logra proporcionar la información suficiente para comprender por completo las dinámicas empresariales (Chen, Cheng y Hwag, 2005). En este contexto, los preparadores de los informes organizacionales deben hacer uso de herramientas comunicativas apropiadas; es en este punto que toma relevancia la adopción de modelos como el gri, el reporte integrado o, en general, de iniciativas de reportes de información no financiera para socializar la gestión de variables no financieras y su efecto en el aspecto financiero.

En la actualidad no hay fórmula exacta o combinación de factores no financieros prediseñada que sea efectiva en la generación de valor; sin embargo, existen estudios con resultados recurrentes frente a los factores con mayor impacto en las organizaciones, tal como el planteado por Titko y Shina (2017) en el estudio que propone los direccionadores de valor no financieros más utilizados por las principales entidades bancarias de Letonia. De este estudio se destacan los siguientes factores no financieros: gestión del conocimiento, remuneración, eficiencia del personal, servicio al cliente y habilidades comunicativas de los directivos.

Por otra parte, Schiuma, Carlucci y Lerro (2012) reafirman, por medio de su estudio, la incidencia que tiene la gestión del conocimiento sobre la generación de valor en las organizaciones, dado que esta proporciona una sólida ventaja competitiva sostenible en el tiempo y le permite a la compañía generar y retener las habilidades necesarias para trazar e ir en busca de los objetivos organizacionales desde el corto al largo plazo. Por esta misma senda, Shakina, Molodchik y Barajas (2017) reconocen que la toma de decisiones asociadas a intangibles puede proporcionar el contexto propicio para la generación de valor; algunos de estos son: recurso humano, innovación, procesos internos, lealtad de los clientes y reputación.

Debido a que la generación de valor se considera el objetivo básico a nivel financiero de toda organización, la comunicación de aspectos no financieros se ha perfilado como una estrategia de creación de valor empresarial. Este efecto cobra mayor importancia si se tiene en consideración lo expuesto por Zoni y Pippo (2017), quienes afirman que la solución a las crisis empresariales (de origen interno o externo) pueden encontrarse por medio de la generación de valor, dado que así se construyen unas sólidas bases que garantizarán la sostenibilidad en el largo plazo.

En este escenario aparece la responsabilidad social corporativa (RSC) como un factor influyente en la gestión de toda organización, dando respuesta a la presión de determinados grupos de interés con respecto a la emisión de información no financiera que incluya el desempeño ambiental y social (Crisóstomo et al., 2011). De acuerdo con lo expuesto por estos autores, el impacto de la RSC depende del grado de desarrollo del país donde se encuentre informando cada compañía, dado que los grupos de inversionistas originarios de países desarrollados suelen valorar más este tipo de información no financiera que sus pares de aquellos países en desarrollo; finalmente, se establece que este factor no tiene incidencia en el valor de la compañía (2011). Por otra parte, De Klerk y Charl (2012) indican que los reportes sobre RSC son un buen complemento a los reportes financieros tradicionales, pues de esta manera se les proporciona a los grupos de interés información de todas las esferas o puntos de incidencia de la compañía, lo que reduce la asimetría de la información. En razón a lo anterior, los autores afirman que este factor suele ser clave para que el precio de la acción de las empresas que preparan este informe sea más alto.

Otros estudios revelan que la RSC cuenta con la capacidad de incidir en el costo del capital de las organizaciones, lo cual se puede traducir en financiación menos costosa para llevar a cabo los diferentes proyectos (Mesa-Jurado, Rivera-López, Román-Buriticá y Correa-Mejía, 2020). Adicionalmente, estas investigaciones han concluido que las inversiones cuyo efecto es mayor frente al costo del capital son aquellas en las que los empleados, las políticas ambientales y la sostenibilidad son el eje central (El Ghoul, Guedhami, Kwok y Mishra, 2011). Por esta misma senda se encuentra el estudio realizado por Zeng (2013), quien afirma que la RSC atrae inversionistas, lo cual en cierta medida disminuye el costo del capital; adicionalmente, indica que las compañías con disposición a invertir en este factor suelen tener un elevado valor de mercado. A modo de conclusión, este autor afirma que la RSC genera beneficios tributarios que a largo plazo pueden incidir en la generación de valor, esto debido al aumento del flujo de caja que puede ser destinado en la operación del negocio.

En complemento con la idea de los beneficios del manejo óptimo del costo de capital, Figge y Hahn (2005) recomiendan que las compañías deben tener como objetivo el uso eficiente del capital, lo cual se derivará en garantizar la sostenibilidad de la compañía y la generación de valor. Un planteamiento similar fue realizado por Correa y Hernández (2017), quienes analizaron la incidencia de los informes de sostenibilidad en las diferentes dimensiones de la organización. Los resultados de esta investigación permitieron establecer una relación directa entre los informes de sostenibilidad y el desempeño social, ambiental y de gobierno; de esta manera, se contribuye a la consecución del objetivo básico financiero.

Por otra parte, este artículo aporta a la literatura, ya que autores como Lopez-Morales (2018) han identificado que existe un reto importante en las economías emergentes, pues aún no existe suficiente evidencia empírica que muestre una clara relación entre la revelación de información no financiera y el valor empresarial (Correa-García, García-Benau y García-Meca, 2020). Las economías emergentes, especialmente en Latinoamérica, son especiales ya que, según Fiaschi, Giuliani y Nieri, (2017), las empresas deben enfrentar contextos institucionales débiles, existen altos índices de corrupción y, por ende, la divulgación de información no financiera podría tener un efecto positivo en la reducción de la asimetría de información y aumentar el valor de las empresas que realicen estas revelaciones, las cuales son voluntarias en este territorio (Correa-Mejía, Quintero-Castaño, Gómez-Orozco y Castro-Castro, 2020). Considerando las posturas expuestas en esta revisión teórica se plantea la siguiente hipótesis:

Metodología

Este apartado contiene el núcleo de toda la información relevante previo al resultado y su análisis. Aquí se encuentra la manera en que se construyó la muestra objeto de estudio, las variables dependientes e independientes y el modelo configurado con el propósito de evaluar la generación de valor por medio de la información socioambiental emitida por las organizaciones.

Muestra

Con el propósito de seleccionar un número razonable de empresas objeto de evaluación se hizo uso de diferentes criterios. Inicialmente, se consultó el informe anual del Dow Jones Sustainability Index (DJSI) para el 2018, en el cual se encuentran las compañías líderes en el mundo en temas ambientales, sociales y de gobierno (RobecoSAM, 2018). De 3503 empresas participantes en este índice, un total de 139 pertenecen al Mercado Integrado Latinoamericano (MILA), que es la congregación de las bolsas de valores y las entidades encargadas de custodiar los títulos valores de países como Colombia, Chile, México y Perú. Por otra parte, 62 compañías se encuentran catalogadas en la categoría de mercado emergente. Luego de depurar aquellas que no publicaron la totalidad de información requerida para esta investigación, se llegó a una muestra compuesta por 42, con un total de 154 observaciones durante el periodo 2013-2017. En la Tabla 1 y la Tabla 2 se puede observar las compañías filtradas por país e industria, respectivamente.

Tabla 1 Distribución de empresas por país

| País | N.° de compañías | Participación estudio | Participación DJSI |

|---|---|---|---|

| Chile | 14 | 33 % | 17 % |

| México | 19 | 45 % | 24 % |

| Colombia | 7 | 17 % | 37 % |

| Perú | 2 | 5 % | 20 % |

| Total | 42 | 100 % | - |

Fuente: elaboración propia.

Tabla 2 Distribución de empresas por sector

| Industria | N.° de compañías | Participación |

|---|---|---|

| Empresas de servicios hídricos | 1 | 2% |

| Conglomerados industriales | 2 | 5% |

| Alimentos y productos básicos al consumidor | 3 | 7% |

| Restaurantes y ocio | 1 | 2% |

| Servicios de telecomunicaciones | 2 | 5% |

| Bebidas | 5 | 12% |

| Materiales de construcción | 3 | 7% |

| Empresas de servicios energéticos | 4 | 10% |

| Metales y minería | 3 | 7% |

| Bienes raíces | 3 | 7% |

| Petróleo y gas | 1 | 2% |

| Ventas al por menor* | 1 | 2% |

| Productos forestales y derivados | 1 | 2% |

| Refinación y comercialización de petróleo y gas | 1 | 2% |

| Productos alimenticios | 2 | 5% |

| Transporte | 2 | 5% |

| Empresas de servicios de gas | 2 | 5% |

| Medios de comunicación | 2 | 5% |

| Aerolíneas | 1 | 2% |

| Productos químicos | 2 | 5% |

| Total | 42 | 100% |

Fuente: elaboración propia con base en DJSI Invited Universe 2018.

* Diferentes de alimentos y productos básicos.

Se observa que el país que más empresas aporta a la investigación es México, con un 45% de la muestra. Sin embargo, al analizar al país con mayor participación en el DJSI, se identifica que es Colombia el que ostenta la mayor proporción de empresas participantes en este índice, lo cual significa que, si bien algunos países cuentan con más empresas, no todas presentan la información necesaria para este estudio.

Definición de variables

Para efectos del presente estudio se seleccionaron la Q de Tobin y el múltiplo de ventas (PSR) como variables dependientes que sirven como medida de la generación de valor empresarial. De acuerdo con Montgomery y Wernerfelt (1988), el indicador Q de Tobin permite contrastar la magnitud del valor de mercado de una acción frente a su valor contable, por lo cual este se ha convertido en una herramienta idónea para medir el valor de una empresa (Correa-Mejía, Hernández-Serna, Gutiérrez-Castañeda y Lopera-Castaño, 2019). Por otra parte, el múltiplo de ventas o PSR es un indicador con alta capacidad explicativa en relación con los rendimientos generados por las acciones en un periodo determinado, por lo cual se constituye en otra útil herramienta para validar el comportamiento del valor en una organización (Barbee, Mukherji y Raines, 2019).

Para el presente estudio, las variables de interés están relacionadas con las dimensiones ambientales y sociales de las organizaciones. Dentro de los aspectos ambientales se consideró la generación de gases de efecto invernadero. Según lo estudiado por Liao et al. (2015), afrontar con amplia rigurosidad problemáticas tales como la emisión de gases de efecto invernadero permitirá mejorar el desempeño de las organizaciones de cara a los diferentes públicos o grupos de interés. Adicionalmente, se puede evidenciar que el pensamiento ambiental sufre hoy múltiples cambios, dado que las organizaciones identifican el surgimiento de nuevos retos asociados a su quehacer que deben resolver de manera integrada a la sostenibilidad (Tuttle y Heap, 2007). Esta variable, para efectos del presente trabajo, se mide con base en el equivalente de toneladas de CO2 (TC2eq) emitidas durante periodos de un año.

Adicionalmente, se consideró el consumo de agua de las compañías. De acuerdo con Bernal (2010), la gestión del agua hace parte de la gestión organizacional, lo cual puede contribuir a la maximización de las utilidades y a la generación de diferentes oportunidades de negocio, de modo que beneficie, en última instancia, la generación de valor de las empresas. Este indicador se mide con base a los m3 consumidos durante un año.

La tercera variable de la categoría ambiental es la generación de residuos sólidos. La adecuada administración de este factor puede convertirse en una abundante fuente de competitividad empresarial, incluso con la capacidad de incidir en la imagen corporativa en relación con todos los grupos de interés y en la eficiencia de los procesos; esto permitiría generar las dinámicas necesarias para garantizar la sostenibilidad de la organización y la generación de valor en el tiempo (Tamayo, Vicente e Izaguirre, 2012). Cabe mencionar que esta variable se mide según las toneladas de residuos producidas en un año.

El siguiente grupo de variables de interés corresponde al aspecto social, el cual muestra el relacionamiento de las organizaciones con el desarrollo humano de sus colaboradores en lo profesional y personal, sin olvidar las comunidades en las que su gestión incide. En el estudio de la dimensión social se consideró la variable de la inclusión de la mujer. Según Liao et al. (2015), la diversidad de género puede generar beneficios, como, por ejemplo, la multiplicidad de ideas en torno al mejoramiento de los procesos y al equilibrio entre los objetivos financieros y no financieros. Este indicador se mide con el número de mujeres en el interior de la organización.

La segunda variable se definió como programas de educación a la comunidad, concebida como el fomento del conocimiento entre determinados grupos de interés. Según Ghoul et al. (2011), la realización de actividades de RSC pueden incidir en la reducción del costo de capital, lo que incidiría en el valor de la empresa de una manera directa. Estos autores en su estudio seleccionaron seis variables, entre las cuales se encuentra una variable específica que mide las relaciones con la comunidad; esta agrupa áreas tales como apoyo de vivienda, programas de voluntariado y fomento a la educación. Cabe mencionar que esta variable se mide entre uno y cero, donde uno corresponde a que la empresa promueve programas de educación en la comunidad y cero en el caso contrario.

El tercer elemento seleccionado para el aspecto social es la gestión del conocimiento, el cual está asociado al desarrollo cognitivo de las personas que participan en la consecución del objeto social de las compañías. Titko y Shina (2017) afirman que los procesos encaminados a fomentar la experticia, la eficiencia y la motivación de los colaboradores puede influir positivamente en la generación de valor. Godinho y Carvalho (2018), por su parte, señalan cómo, a fin de que las empresas puedan generar valor, deben asociarlo con la gestión del pensamiento estratégico y la generación de espacios para la generación de conocimiento, lo cual deriva en el aumento o el perfeccionamiento de habilidades, experiencias, valores y demás. Cabe mencionar que esta variable se mide entre uno y cero, donde uno corresponde a que la compañía promueve la gestión del conocimiento y cero en el caso contrario.

La Tabla 3 es una sistematización de las variables y muestra el resumen de las variables de interés utilizadas en el estudio, junto con su forma de medición y los autores que las han implementado en sus estudios.

Tabla 3 Definición de variables

| Variable | Tipo de variable | Abreviación | Descripción | Forma de medición | Autores |

|---|---|---|---|---|---|

| Emisión de gases de efecto invernadero | Ambiental | GEI | Cantidad de gases liberados a la atmósfera a razón de los procesos productivos | Equivalente a tonelada de CO2 (Tco2eq) | Tuttle y Heap (2007), Liao et al. (2015) |

| Consumo de agua | Ambiental | UsoH2O | Cantidad de consumo del recurso hídrico | Metros cúbicos | Bernal (2010) |

| Generación de residuos sólidos | Ambiental | GRS | Residuos derivados de los procesos organizacionales cuya tasa de reutilización no es significativa | Toneladas | Orbegozoa, Vicente e Izaguirre (2012) |

| Número de mujeres en la organización | Social | Inclusión_mujer | Número de mujeres que laboran en la organización | Cantidad de mujeres | Liao et al. (2015) |

| Programas de educación a la comunidad | Social | PEC | Realización o apoyo de procesos educativos, cuyos principales beneficiarios son las comunidades | 1 = Sí 0 = No | El Ghoul et al. (2011) |

| Gestión del conocimiento | Social | GCTO | Programas promovidos por la compañía para estimular la generación y retención del conocimiento | 1 = Sí 0 = No | Titko y Shina (2017) |

Fuente: elaboración propia.

Adicionalmente, se consideró una serie de variables de control que guardan relación con las variables dependientes. El objetivo de estas es proporcionar una mayor fiabilidad a las estimaciones arrojadas por los modelos utilizados en el estudio. A continuación, se realiza una descripción de cada una.

El tamaño es una variable que mide por el monto total de activos de cada una de las empresas que componen la muestra en un momento determinado. Nieto, Timoté, Sánche y Villareal (2015) afirman que, en Colombia, así como en otros países, el tamaño de las organizaciones se mide por medio de tres criterios: total de activos, número de empleados y/o ingresos totales. Para efectos de este trabajo, el tamaño se midió como el logaritmo natural de los activos.

La segunda variable de control es el apalancamiento financiero, la cual se calcula como la razón entre el total del pasivo y el patrimonio. Adicionalmente, este es un elemento crucial en la rentabilidad financiera, por lo cual su adecuada gestión puede incidir en el beneficio de la organización (Correa-Mejía, Hernández-Serna, Gutiérrez-Castañeda y Lopera-Castaño, 2019). Por último, se utilizaron variables como industria, país y año, a fin de garantizar el adecuado funcionamiento de los modelos y la obtención de la información necesaria para estos.

Modelo

En la evaluación de resultados se utilizó un modelo de datos de panel considerando una estructura transversal y otra temporal, es decir, se recogieron observaciones sobre múltiples empresas a lo largo de unos periodos determinados para este estudio. Se definieron dos modelos con el objetivo de tener un mayor grado de certeza a la hora de interpretar los resultados y así validar las conclusiones; estos modelos se presentan a continuación.

Modelo 1

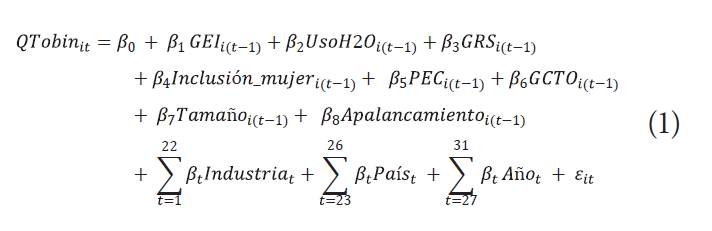

El modelo 1 es el siguiente:

Donde QTobin lt es la variable dependiente y representa la relación entre el valor de mercado y el valor en libros de una compañía i para el año t.

Modelo 2

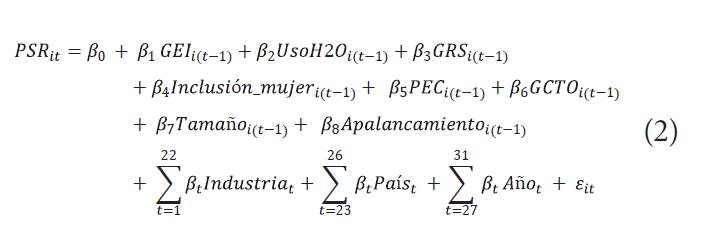

El modelo 2 es el siguiente:

La variable dependiente psr u se refiere a la relación entre el valor de la acción y el total de ingresos obtenidos durante el periodo t para la compañía i (Barbee et al., 2019). Cabe destacar que todas las variables independientes fueron rezagadas (t-1), ya que esta información solo se revela hasta el periodo siguiente en el que fueron producidas. Por tanto, estas variables solo influencian el valor de una empresa cuando es publicada y no cuando es producida.

Resultados

A fin de realizar un análisis previo, se presentan las estadísticas descriptivas y la matriz de correlación que muestra la relación existente entre dos variables, lo que permite realizar un análisis bivariado.

Al observar la Tabla 4 se evidencia que la Q de Tobin solo tiene una relación negativa con la GEI. Por otra parte, el PSR solo cuenta con una relación de carácter bivariado positiva con Inclusión_mujer. Sin embargo, este resultado no refleja una relación holística de todas las variables. Por lo anterior, es necesario estimar el modelo de datos de panel con el objetivo de evaluar el impacto conjunto de las variables estudiadas sobre la Q de Tobin y el PSR.

Tabla 4 Resumen estadístico y matriz de correlación

| Mínimo | Máximo | Media | Desv. Estandar | Q de Tobin | PSR | Apalancamiento | Pasivo toral | GEI | UsoH2O | GRS | Inclusión Mujer | PEC | GTCO | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Q De Tobin | 0,3337 | 7,1245 | 2,2698 | 1,3428 | 1 | |||||||||

| PSR | 0,1285 | 14,5449 | 2,7304 | 2,7590 | 0,0712 | 1 | ||||||||

| Apalancamiento | 0,0569 | 424,7429 | 68,9519 | 61,5609 | 0,3042 | -0,2218 | 1 | |||||||

| Pasivo_Total | 28 514 | 70 801 798 | 6 963 027 | 11 096 441 | 0,3008 | -0,2761 | 0,6875 | 1 | ||||||

| GEI | 735 | 97 925 704 | 3 827 546 | 8 817 570 | -01653 | -0,1315 | 0,0154 | 0,0722 | 1 | |||||

| UsoH20 | 180 368 | 34 848 383 647 | 493 479 482 | 3 954 330 337 | 0,0445 | -0,0004 | -0,1045 | -0,0609 | -0,0211 | 1 | ||||

| GRS | 248 | 8 630 515 | 449 270 | 1 581 764 | 0,0149 | -0,0795 | -0,0494 | -0,0417 | -0,0543 | -0,0318 | 1 | |||

| Incluisón_mujer | 0,0600 | 1 | 0,2796 | 0,1412 | 0,1521 | 0,0566 | 0,0739 | 0,1486 | -0,0178 | -0,0185 | -0,1868 | 1 | ||

| PEC | 0 | 1 | 1 | 0,3299 | 0,0677 | -0,3518 | 0,9684 | 0,0952 | 0,0750 | -0,1280 | -0,0140 | -0,1291 | 1 | |

| GCTO | 0 | 1 | 1 | 0,2975 | 0,0583 | -03013 | 0,0656 | -0,0629 | 0,0703 | 0,0408 | -0,0451 | 0,0794 | 0,6093 | 1 |

Fuente: elaboración propia

Códigos de significancia: *** < 0,001, **p < 0,01, *p < 0,05, p < 0,1

Debido a que las variables de interés tienen comportamientos distantes entre cada empresa, la varianza de los parámetros se debe estabilizar con el fin de optimizar los resultados de la estimación de los modelos (Jones, Johnstone y Wilson, 2016). Esta situación se presenta en razón a que los consumos de los recursos divergen y, por tanto, se presenta una gran cantidad de datos atípicos dentro de las variables consideradas. En el desarrollo de esta investigación se utilizó la transformación establecida por Yeo y Johnson (2000), toda vez que genera la posibilidad de trabajar con variables mayores, iguales o menores a cero. La Tabla 5 muestra los resultados de la estimación de los modelos propuestos.

Tabla 5 Resultados de estimación

| Modelo 1 Estimado | 1 Pr(>|t|) | Modelo 2 Estimado | I Pr(>|t|) | |

|---|---|---|---|---|

| (Intercept) | 1,2347 | 0,000002666*** | 1,0058 | 0,00004351*** |

| GEI | -0,0010 | 0,0469* | -0,0007 | 0,0972, |

| UsoH2O | -0,0138 | 0,3578 | 0,0107 | 0,4002 |

| GRS | 0,0200 | 0,0445* | 0,0085 | 0,3117 |

| Inclusión mujer | 0,3041 | 0,0216* | 0,2411 | 0,0324* |

| PEC | 0,0212 | 0,6463 | 0,0089 | 0,8213 |

| GCTO | 0,0475 | 0,2622 | -0,0148 | 0,6794 |

| Tamaño | -0,0013 | 0,5520 | -0,0046 | 0,0245* |

| Apalancamiento | -0,0069 | 0,3224 | -0,0148 | 0,0161* |

| Año | Controlado | Controlado | ||

| País | Controlado | Controlado | ||

| Industria | Controlado | Controlado | ||

| Total sum of squares: | 1,3473 | 1,0107 | ||

| Residual sum of squares: | 1,1667 | 0,8294 | ||

| R-Squared: | 0,1368 | 0,1795 | ||

| Adj. R-Squared | 0,0699 | 0,1159 | ||

| F-statistic: | 1,9989 | 2,8234 | ||

| P-value: | 0,0326 | 0,0023 |

Fuente: elaboración propia.

Códigos de Significancia: *** < 0,001, **p < 0,01, *p < 0,05, p <0,1

En ambos modelos se observa que la emisión de gases de efecto invernadero (GEI) tiene una relación negativa con la Q de Tobin y el PSR (β = -0,0010, p < 0,1 -QTOBIN-; β = -0,0007, P < 0,1 -PSR-). Esto se valida en estudios realizados por El Ghoul et al. (2011) y Liao et al. (2015), ya que las empresas que generan un impacto negativo sobre el medio ambiente son más propensas a tener un alto costo de capital. Además, los usuarios de la información valoran en mayor medida las empresas responsables con el medio ambiente y aceptan un mayor precio por acción (De Klerk y Charl, 2012).

La inclusión de la mujer refleja una relación positiva en ambos modelos (β = 0,3041, p < 0,1 -QTO- BIN-; β = 0,2411, p < 0,1 -PSR-). Así, se denota que la diversidad de género ha ganado importancia en las compañías, ya que permite una generación diversa de conocimiento que puede ser aprovechado en pro de mejorar sus resultados financieros y el valor de mercado (Liao et al., 2015).

Por otra parte, las variables UsoH2o, PEC y GCTO se destacan por no tener una influencia significativa respecto a la Q de Tobin y el PSR, ya que cada uno de los p value es mayor a 0,1. El hecho de que existan variables que no generan influencia en los indicadores de valor sigue la línea de diversas investigaciones, como, por ejemplo, la de Kelly y Kelly (2018), en la que se realizó la investigación en el mercado financiero de Taiwán y se evidenció que los inversores dan mayor confianza a informes cuantitativos. Esto también sucede en Brasil, país que guarda ciertas similitudes socioeconómicas con las empresas del MILA, donde los usuarios de la información no dan tanta importancia a las variables esg (Crisóstomo et al., 2011). De igual manera, el mercado no suele valorar la información cualitativa emitida por las empresas, dado que no existe regulación alguna sobre la forma de presentarla y qué se debe presentar, lo cual genera que las empresas presenten datos con el objetivo de influenciar de forma positiva la opinión pública sobre su organización (Carnevale et al., 2012; Kılıç y Kuzey, 2018).

Autores como Cormier y Magnan (2006), Chen, Cheng y Hwag (2005), o Jensen y Berg (2012), resaltan la importancia del entorno social de las organizaciones y la educación de los actores del mercado en pro de valorar la información cualitativa emitida, ya que en países desarrollados las compañías grandes emiten reportes integrados para que estos se evalúen como un solo informe. Esto los inversores lo han recibido de buena manera al dar importancia significativa a las variables ambientales, sociales y de gobierno (Atkins y Maroun, 2015; Lopes y Coelho, 2018).

Conclusiones y discusión

A partir de los resultados de esta investigación se logra identificar que, en el contexto latinoamericano, los usuarios perciben valor en algunos aspectos de los reportes con información socioambiental emitidos por las compañías. De las variables elegidas, el 33% arrojó el resultado esperado, de modo que son los gases de efecto invernadero y la inclusión de la mujer dentro de las organizaciones las variables a destacar, con lo que se soporta parcialmente lo establecido en la H1. Este estudio arrojó ciertas variables que influyen sobre la q de Tobin y el price sales ratio como, por ejemplo, la emisión de gases de efecto invernadero, la cual se comporta de forma inversamente proporcional al valor de las empresas. De igual manera, la inclusión de la mujer en las organizaciones denotó una percepción positiva por parte de los participantes en el mercado financiero respecto al valor de mercado.

Este trabajo es útil para las empresas ya que se identifican variables no financieras que, al incluirlas en su gestión, pueden generar resultados que incidan de forma directa en su valor. Adicionalmente, esta investigación puede ser útil para los diferentes grupos de interés de las organizaciones y la academia, al ser para esta última un referente en relación con los factores no financieros con probabilidad de incidir en la generación de valor en las compañías de economías emergentes.

Los futuros aportes a la línea de investigación del análisis financiero podrán incluir, dentro de su alcance, variables como el gobierno corporativo, dado que esta temática, en la actualidad, hace parte de los asuntos más cruciales de las organizaciones; adicionalmente, la ampliación del tamaño de la muestra permitirá obtener un mayor contraste de los resultados.

Se identifica una oportunidad de mejora en relación con los preparadores de la información, puesto que una cantidad significativa de las empresas estudiadas no publicaron sus informes de manera periódica o no los cargaron en sus sitios web, lo cual dificultó el proceso de recolección de datos para el presente estudio. Adicionalmente, se observa que los reportes en algunas de las empresas referidas presentan cierta volatilidad, dado que, al cambiar año a año los esquemas, información como, por ejemplo, la socioambiental, se veía afectada en su comparabilidad. Finalmente, se hace un llamado a que las empresas fortalezcan la emisión de información cualitativa relevante, oportuna y veraz.