Portugués (pdf)

Portugués (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkIntrodução

A utilização de ferramentas para suporte no processo de tomada de decisão não é novidade no serviço público. Como aponta Loeber (2018), já na década de 1970, o governo chileno mantinha um projeto de desenvolvimento de um sistema computacional em que o objetivo era orientar, por meio de dados, as políticas públicas. Se, à época, os mecanismos disponíveis para coleta, armazenamento e análise de dados eram um gargalo, as modernas ferramentas e aplicações atualmente disponíveis no mercado parecem ter contornado, em parte, esse problema (Oliveira et al., 2012).

O setor público investe cada vez mais em instrumentos que coletam e examinam informações de fontes internas e externas para gerar dados que auxiliarão a tomada de decisão por parte dos gestores (Abai et al., 2019). Entretanto, apesar do grande número de iniciativas baseadas em tecnologia adotadas pelo setor público na área da contabilidade de gestão (Yahaya et al., 2019), ainda há uma carência de trabalhos que façam uma revisão da literatura entre as diversas ações já empreendidas, sistematizem os principais resultados, técnicas e abordagens teóricas escolhidas pelos pesquisadores e, finalmente, apontem rumos e tendências para novas investigações.

Seguindo a linha de Rikhardsson e Yigitbasioglu (2018), que alertaram para o novo papel que se espera dos profissionais de finanças em virtude das recentes inovações tecnológicas, estudos que promovam um debate sobre o impacto da modernização da contabilidade de gestão no serviço público são importantes para o crescimento da literatura, para modernizar os programas de finanças públicas nas escolas de negócios e para aperfeiçoar o capital humano dos atuais e dos futuros trabalhadores da área.

Nesse contexto, este trabalho reuniu as principais pesquisas que se debruçaram, no período de janeiro de 2001 a junho de 2020, sobre a adoção de dispositivos de Business Intelligence & Analytics (BI&A) por organizações públicas como forma de aperfeiçoar sua contabilidade de gestão. Considerando que a revisão da literatura é um método eficiente para poupar tempo e esforço de futuros pesquisadores interessados em determinada temática (Webster e Watson, 2002), pretendeu-se responder a cinco perguntas de investigação: (i) qual é o foco das pesquisas que investigaram o relacionamento entre BI&A, contabilidade de gestão e o setor público?; (ii) quais os métodos mais utilizados nessas pesquisas?; (iii) a partir de qual embasamento teórico os autores desenvolveram suas pesquisas?; (iv) quais as principais evidências encontradas?; (v) quais linhas de investigação são mais proeminentes para futuros pesquisadores?

Além desta introdução, o trabalho apresenta mais seis seções. A seguir, os conceitos-chave da investigação, da contabilidade de gestão e do BI&A são brevemente apresentados. A quarta seção trata dos procedimentos metodológicos aplicados na pesquisa, e a parte cinco exibe os principais resultados. A sexta seção analisa a literatura e discute consensos, divergências ou lacunas ainda presentes. Por fim, a última seção exibe as conclusões do estudo bem como sugere uma agenda de pesquisa futura para a área.

Contabilidade de gestão

Alguns pesquisadores, proponentes de uma abordagem não económica quanto às origens da contabilidade de gestão, são entusiastas da tese de que essa matéria tenha surgido no final do século xix em instituições militares, em que técnicas de controle foram implementadas para comparar a performance dos indivíduos com padrões estabelecidos pelo comando superior (Waweru, 2010). A corrente mainstream, entretanto, defende uma perspectiva económica com relação ao surgimento da contabilidade de gestão, creditando seu início ao setor corporativo, que desenvolveu um conjunto de atividades mais eficientes e eficazes para aperfeiçoar os mecanismos de apoio operacional aos negócios (Watts e Zimmerman, 1986; Johnson e Kaplan, 1987).

Os pressupostos da moderna contabilidade de gestão tornaram-se amplamente difundidos no meio empresarial, quando estudiosos e práticos da área contabilística se mostraram insatisfeitos com os rumos que a gestão financeira estava tomando, uma vez que os tradicionais sistemas de contabilidade e de custos não estavam sendo capazes de promover as informações necessárias para otimizar a gestão dos negócios (Langfield-Smith, 2008). A contabilidade de gestão, nesse contexto, pode ser definida como o conjunto de atividades contabilísticas utilizadas sistematicamente para aperfeiçoar os mecanismos de controle das organizações, tendo em vista o alcance de objetivos estratégicos (Malmi e Brown, 2008).

A compreensão do ambiente empresarial sob uma perspectiva mais holística alertou pesquisadores e gestores para o papel fundamental que as informações financeiras podem desempenhar no alcance das metas e dos objetivos macros de uma organização (Roslender e Hart, 2003). O processo de coleta e análise de dados financeiros sobre determinado negócio e seu ambiente externo são fundamentais para sua utilização no desenvolvimento e no controle da organização, promovendo uma gestão contabilística mais estratégica e menos operacional (Nixon e Burns, 2012).

Nesse contexto, e na perspectiva do Manageria-lism, movimento que propós a introdução de métodos do setor privado em organizações públicas (Rhodes, 1996; Boyne, 2002), não demorou para que os princípios da contabilidade de gestão fossem transportados para o setor público (Cuganesan et al., 2012). Os resultados dessa dinâmica na Administração Pública, entretanto, são heterogêneos, tendo em vista que a adoção de inovações contabilísticas e seus impactos na performance de organizações do setor público dependem, em larga medida, da influência governamental (Lapsley e Wright, 2004).

Business Intelligence & Analytics

Ainda não há uma definição concreta e unânime na literatura que alcance toda a abrangência da expressão Business Intelligence & Analytics. O BI&A pode ser visto sob a óptica de um conceito "guarda-chuva", o qual envolve as diversas tecnologias e os métodos utilizados pelas organizações para coletar dados internos e externos, prepará-los para a análise e encaminhá-los, por meio de sistemas de visualização e painéis de controle, para a utilização por parte dos usuários finais (Rikhardsson e Yigitbasioglu, 2018).

O aumento exponencial da variedade, da velocidade e do volume de dados nos últimos anos transformou-se em uma oportunidade para o desenvolvimento de sistemas de suporte à tomada de decisão, que podem contribuir com o aperfeiçoamento do controle estratégico nas organizações (Koornneef et al., 2020). Dispositivos de BI&A, dessa forma, são sistemas desenhados para promover e realçar o conhecimento, melhorar a compreensão de determinados fenómenos pelos tomadores de decisão e impulsionar a performance organizacional (Herschel e Jones, 2005).

A adoção de sistemas de BI&A pelas organizações vem recebendo bastante atenção de pesquisadores e executivos, tendo em vista que a implementação desses dispositivos pode contribuir com as práticas de gestão corporativa (Richards et al., 2019). Vale salientar, entretanto, que os impactos positivos da utilização de sistemas de informação dependem da capacidade de absorção da organização e de uma estratégia bottom-up de implantação, em que a gestão operacional desenvolve um papel primordial na aceitação e na utilização eficiente dessas ferramentas (Elbashir et al., 2011).

Nesse contexto, a utilização de ferramentas de BI&A pelas organizações públicas não pode ser considerada bem-sucedida se não houver o devido treinamento dos envolvidos nem a percepção da sua utilidade pelos agentes públicos (Lewandowski, 2019a; Iyengar et al., 2016). A disseminação de dados pela Administração Pública possibilita ainda que alguns atores, muitas vezes com pouco entendimento dos objetivos estratégicos de determinadas políticas, possam avaliar de forma equivocada a qualidade dos serviços prestados pelas diferentes agências governamentais, o que afeta negativamente a imagem da performance do serviço público (Lavertu, 2016).

Metodologia

As revisões da literatura são técnicas importantes para coletar, resumir e sintetizar os resultados de pesquisas publicadas, contribuindo como suporte empírico para aprimorar o conhecimento em determinada área (Benzies et al., 2006). Este estudo buscou reunir os mais recentes trabalhos disponíveis em duas relevantes bases de dados de pesquisas científicas: Web of Science e Scopus.

Um protocolo de revisão da literatura foi utilizado para a seleção das investigações, conforme as diretrizes de Siddaway et al. (2019). O protocolo é composto das seguintes etapas:

estratégia de busca;

critérios de seleção do estudo;

procedimentos de seleção da investigação;

estratégia de extração de dados;

avaliação da qualidade do estudo.

A Tabela 1 apresenta de maneira pormenorizada os elementos considerados para cada etapa do protocolo utilizado para a revisão.

Tabela 1 Protocolo de revisão da literatura

| Etapa | Princípio | Descrição |

|---|---|---|

| Estratégia de pesquisa | Tipo de estudos | Artigos publicados em periódicos |

| Pesquisar equação | (“Accounting” OR “costing” or “performance measurement” or “performance management” or “budgeting” OR “strategic management accounting”) and (“Business intelligence” OR “analytics” OR “data management” or “visualization” OR “decision aids” or “decision support” or “information delivery” OR “big data” or “information systems”) and (“Public sector” or “public management” or “government” OR public administration” OR “state administration” OR “public service” or “public affairs”) | |

| Período | De janeiro de 2001 a junho de 2020 | |

| Base de dados | Web of Science e Scopus | |

| Critérios de seleção do estudo | Critério |

|

| Procedimentos |

|

Nota. Fonte: elaborado pelos autores.

Os termos expostos na Tabela 1 foram inseridos nos campos de buscas por tópico das plataformas, para a construção da amostra a partir do título, do resumo e das palavras-chave dos artigos que compõem as bases de dados. O conector booleano OR foi usado para agrupar termos semelhantes em uma mesma área de concentração, ao passo que AND permitiu conectar diferentes linhas de pesquisa, para delimitar a amostra aos trabalhos que se debruçaram, simultaneamente, sobre a contabilidade de gestão, o BI&A e o setor público.

As expressões foram traduzidas para a língua inglesa, tendo em vista ser esse o idioma mais utilizado para a publicação de trabalhos científicos (Sandelin e Sarafoglou, 2004). Além disso, a amostra limitou-se ao período entre janeiro de 2001 e junho de 2020, no intuito de capturar os trabalhos mais recentes na área. O vertiginoso desenvolvimento tecnológico afeta o interesse de pesquisadores em determinado assunto, transformando o debate sobre alguns sistemas de informação defasados rapidamente (Rikhardsson e Yigitbasioglu, 2018).

A partir das buscas realizadas nas plataformas, foi iniciado um processo de aperfeiçoamento da amostra através de um filtro por tipo, excluindo-se do corpo empírico os capítulos de livros, os trabalhos apresentados em conferências e as pesquisas ainda em fase de revisão para a publicação. A Figura 1 apresenta os seis passos do processo de triagem de artigos que compuseram a amostra final desta revisão.

Inicialmente, foram identificadas 172 investigações a partir da introdução dos conectores bo-oleanos nas plataformas de pesquisa. Capítulos de livros, trabalhos de conferências, artigos escritos em idiomas diferentes do inglês ou anteriores a 2001 somaram 77 publicações que foram devidamente excluídas da análise. Para assegurar que os 95 trabalhos remanescentes se relacionassem com a temática proposta, recorreu-se à leitura parcial das pesquisas (abstract, introdução e considerações finais), com a qual foram descartadas outras 41 investigações cujo escopo era distinto dos critérios para a inclusão na amostra. Ao final, restaram 54 artigos que compuseram o corpo empírico da revisão da literatura.

Para cada um desses 54 trabalhos foi realizada uma leitura profunda, a partir da qual foram identificados os respectivos focos de pesquisa, métodos utilizados, fundamentação teórica e principais resultados. Cabe salientar que nem sempre foi possível reconhecer, com clareza, o framework teórico de cada artigo. Somente foram catalogadas, na subse-ção específica, aquelas teorias em que os autores as identificaram expressamente no corpo do trabalho. Mesmo esses artigos cujas abordagens teóricas não estavam explícitas, entretanto, foram analisados nas outras subseções que compõem esta pesquisa.

Recorreu-se, sempre que possível, a elementos visuais gráficos, tendo em vista que a utilização dessas ferramentas, em detrimento de tabelas numéricas, pode aumentar a habilidade de julgamento da informação (Ballard, 2020).

Análise dos resultados

Considerando a amostra como um todo, nota-se uma grande diversidade de autores que abordaram a temática da utilização de ferramentas de BI&A na contabilidade de gestão em organizações públicas. Apenas sete pesquisadores (Aziz Deraman, Jamaiah Yahaya, Mateusz Lewandowski, Nur Hani Zulkifli Abai, Tatjana Jovanovic, Vesna Vasicek e Yusmadi Yah Jusoh) constam em mais de um trabalho e todos eles participaram de, no máximo, dois artigos. Com relação à origem desses estudiosos, pode-se destacar a forte presença de autores (4) oriundos dos centros de pesquisa em tecnologia da Malásia. Os outros três investigadores com mais de um artigo publicado na área são provenientes do leste da Europa (Polónia, Sérvia e Croácia).

Chama a atenção a grande quantidade de pesquisadores que contribuíram com a literatura. Ao todo, foram 171 autores em um universo de 54 artigos, o que corresponde a uma média de 3,16 investigadores por trabalho. Kum et al. (2015) enfatizaram a importância de se ter equipes multidisciplinares para a realização de estudos aprofundados sobre a implantação de sistemas inteligentes na contabilidade de gestão.

Do lado das fontes de publicação, há uma concentração um pouco maior. Ao todo, 44 journals aprovaram artigos sobre a temática. A Figura 2 apresenta os periódicos que publicaram pelo menos dois trabalhos durante o período estudado, com destaque para Public Performance & Management Review, Public Money & Management e Measuring Business Excellence, com três publicações cada.

Com relação ao impacto dos periódicos, medido pelo número de trabalhos publicados e as respectivas citações (H Index) e pelo indicador prestígio médio por artigo (SJR), verifica-se que, à exceção da conceituadíssima Public Administration Review, as principais fontes de publicação das investigações na área contam com homogeneidade nos indicadores, com graus de excelência suficientes para garantir um posicionamento entre os dois melhores quartis no ranking de relevância científica desenvolvido pelo Scimago Journal & Country Rank, conforme apresentado pela Tabela 2.

Tabela 2 Fator de impacto dos periódicos que mais publicaram na área

| Periódico | H Index | SJR (2019) | Quantidade de publicações |

|---|---|---|---|

| Public Performance & Management Review | 20 | 0,905 | 3 |

| Public Money & Management | 46 | 0,600 | 3 |

| Measuring Business Excellence | 42 | 0,302 | 3 |

| Public Administration Review | 130 | 2,867 | 2 |

| Journal of Productivity and Performance Management | 54 | 0,576 | 2 |

| Integrated Environmental Assessment and Management | 52 | 0,613 | 2 |

| Information Technology for Development | 33 | 0,938 | 2 |

| Health Research Policy and Systems | 45 | 0,987 | 2 |

Nota. Fonte: elaborado pelos autores.

O levantamento temporal ilustra a atualidade do tema: 48,15 % dos trabalhos foram publicados entre 2016 e 2020 contra apenas 3,7 % no período entre 2001 e 2005. A Figura 3 expõe a quantidade de artigos aprovados por quinquênio durante o período analisado. Kinra et al. (2020), ao dialogarem sobre a velocidade com que as mudanças tecnológicas acontecem atualmente, assinalam que uma grande variedade de oportunidades e desafios pode se traduzir em mais interesse e curiosidade acadêmica na área da aplicação de sistemas de informação.

Foco das pesquisas

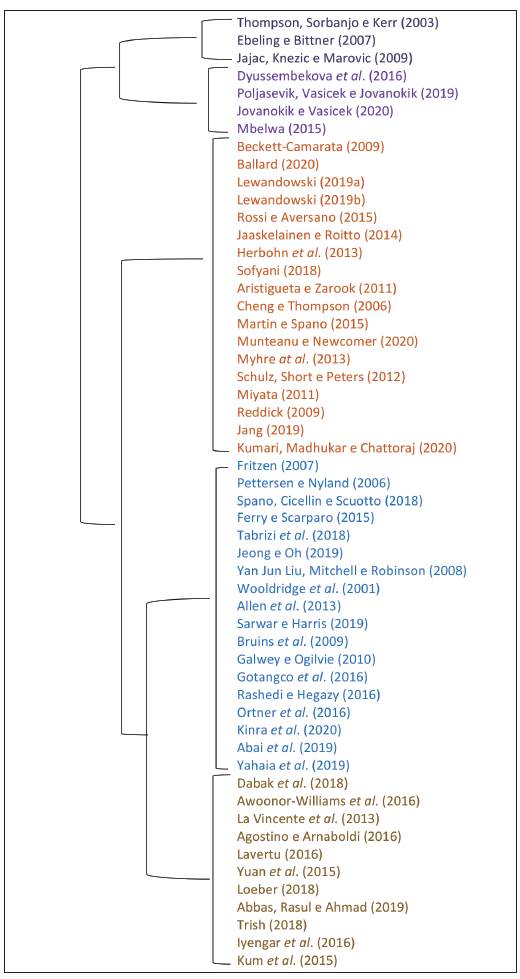

Para identificar o objetivo principal dos artigos que compuseram a amostra, realizou-se uma análise de cluster por similaridade de palavras com o auxílio do software NVivo, tendo como método de agrupamento o coeficiente de correlação de Pearson. Foi possível, assim, reunir as pesquisas em torno de cinco áreas temáticas principais: BI&A e gestão da infraestrutura urbana; papel da informação na gestão da contabilidade governamental; performance nas unidades governamentais; avaliação de sistemas de gestão de desempenho; big data e suas aplicações. As Figuras 4 e 5 ilustram os grupos identificados e o output gerado pelo NVivo, respectivamente.

Fonte: elaborado pelos autores.

Figura 4 Principais linhas de pesquisa sobre a utilização de ferramentas de BI&A na contabilidade de gestão no setor público

Fonte: elaborado pelos autores.

Figura 5 Agrupamento dos artigos a partir da correlação da similaridade de palavras

No primeiro cluster, estão os trabalhos que se dedicaram à análise da aplicação de sistemas de informação para auxiliar a contabilidade de gestão em projetos de infraestrutura urbana. Os pesquisadores propuseram soluções para auxiliar os gestores a fazer escolhas mais eficientes e baseadas em evidências no que tange à tomada de decisão em questões orçamentárias ou com relação à seleção de novos investimentos em equipamentos urbanos (Jajac et al, 2019).

Os artigos cujo foco estava na adoção de sistemas informacionais para apoiar o controle contabilístico nos órgãos públicos se enquadram no próximo grupo. Os autores desse segmento buscaram compreender, por exemplo, a influência de fatores institucionais no uso de informações con-tábeis (Mbelwa, 2015) e o papel que os sistemas de informação têm na elaboração do orçamento (Jovanovic e Vasicek, 2020).

Em performance nas unidades governamentais, encontram-se as pesquisas ligadas à gestão da performance no serviço público a partir da utilização de sistemas informacionais. Jääskeläinen e Roitto (2014) investigaram a relação entre a satisfação pessoal e o uso de sistemas de controle da performance no serviço público finlandês, ao passo que Aristigueta e Zarook (2011) analisaram a adoção bem-sucedida de sistemas de gestão por resultados em seis estados estadunidenses.

Enquanto no cluster anterior estão os artigos que analisaram os impactos da gestão do desempenho na Administração Pública, no quartogrupo, estão as pesquisas que se dedicaram à avaliação dos próprios sistemas de controle da performance, implantados antes da pesquisa ou durante ela. Os dispositivos informacionais instalados forneceram os mais diversos indicadores de performance, o que contribuiu para otimizar ações bastante heterogêneas, como o controle de incêndios florestais (Bruins et al., 2009) e a prevenção de inundações em moradias vulneráveis (Gotangco et al., 2016).

O último conjunto de estudos centralizou esforços na análise do big data e suas possíveis aplicações na contabilidade de gestão no setor público. Agostino e Arnaboldi (2016) propuseram a utilização do Twitter como ferramenta de avaliação da efetividade dos serviços públicos em instituições de ensino superior. Já Kum et al. (2015) ilustraram que o big data pode aperfeiçoar os mecanismos de governança nas políticas públicas de bem-estar infantil.

Principais métodos

Os autores utilizaram diferentes técnicas de pesquisa para chegar aos seus resultados. A elaboração de uma tabela de frequência de palavras permite visualizar os termos que mais se repetiram com relação à metodologia adotada nos artigos analisados. Na Tabela 3, foram filtradas as dez palavras mais frequentes, com agrupamento de sinónimos.

Tabela 3 Tabela de palavras das metodologias utilizadas na amostra

| Palavra | Extensão | Contagem | Percentual ponderado (%) | Palavras similares |

|---|---|---|---|---|

| study | 5 | 41 | 008 | analyse, examines, field, reports, studies, study, survey, surveyed, surveys, work |

| case | 4 | 20 | 005 | case, cases |

| interviews | 10 | 12 | 00B | interviewed, interviewing, interviews |

| data | 4 | 12 | 00B | data, information |

| system | 6 | 11 | 00B | organization, system, systems, systems' |

| survey | 6 | 18 | 002 | followed, review, survey, surveyed, surveys |

| used | 4 | 9 | 002 | applied, employs, practice, use, used, usefulness, uses |

| qualitative | 11 | 7 | 002 | qualitative |

| research | 8 | 6 | 002 | research, researching |

| design | 6 | 6 | 001 | design, identification, indicators, project |

Nota. Fonte: elaborado pelos autores.

A observação da tabela de frequência de palavras permite identificar o estudo de caso como a metodologia de pesquisa mais comum da amostra. Casos únicos (Jang, 2019) e múltiplos casos (Sarwar e Harris, 2019) foram expedientes aplicados com frequência pelos estudiosos da área. Cooper e Morgan (2008) reconhecem a importância do estudo de caso na investigação em contabilidade, pois essa metodologia contribui de maneira significativa para o desenvolvimento de teorias, a orientação de práticas e a geração de novos conhecimentos.

Em uma abordagem quantitativa, a opção majoritária dos investigadores foi pela utilização de questionários. Essa tipologia instrumental contribuiu, por exemplo, para avaliar o processo de implementação dos sistemas de informação e possíveis efeitos de diversas variáveis moderadoras, como percepção do usuário ou pressão dos superiores hierárquicos, na gestão da performance na Administração Pública (Mbelwa, 2015; Rossi e Aversano, 2015).

Percebe-se também que os autores recorreram, com certa regularidade, ao uso de entrevistas quando a opção metodológica se enquadrou na perspectiva qualitativa. Allen et al. (2013) deduziram que esse procedimento seria o mais adequado para obter um entendimento detalhado dos fatores que cercam as mudanças organizacionais e afetam o sucesso da implementação de sistemas de informação. Já Ferry e Scarparo (2015) acrescentaram às entrevistas uma análise documental crítica, no intuito de avaliar a governança dos sistemas de performance implementados em unidades de saúde na Inglaterra.

Adicionalmente, algumas pesquisas exploraram o desenvolvimento, a modelagem e a implantação de sistemas de informação para avaliar sua contribuição à contabilidade de gestão das organizações públicas. Cheng e Thompson (2006), por exemplo, criaram um dispositivo para a gestão da performance em uma instituição de saúde canadense, o que permitiu o monitoramento e o contabilidade de gestão por entidades da Administração

Abordagens teóricas

As teorias dominantes entre os artigos da amostra também podem ser identificadas com o auxílio de uma tabela de frequência de palavras.

A partir dessa técnica e utilizando novamente o critério das dez palavras mais frequentes com agrupamento de sinónimos, percebe-se que os autores desenvolveram suas pesquisas principalmente em torno dos pressupostos das ciências sociais aplicadas, conforme verificado na Tabela 4.

Tabela 4 Tabela de palavras das abordagens teóricas utilizadas na amostra

| Palavra | Extensão | Contagem | Percentual ponderado (%) | Palavras similares |

|---|---|---|---|---|

| management | 10 | 18 | 012 | management, managing |

| performance | 11 | 15 | 010 | performance |

| theory | 6 | 14 | 010 | theory |

| public | 6 | 8 | 005 | public |

| new | B | 8 | 005 | modern, new |

| npm | B | 6 | 004 | NPM (New Public Management) |

| based | 5 | 5 | 00B | based, means |

| system | 6 | 5 | 00B | system, systems |

| activity | 8 | 4 | 00B | activity |

| governance | 10 | 4 | 00B | administration, governance |

Nota. Fonte: elaborado pelos autores.

Uma grande ênfase foi dada às abordagens próprias das ciências administrativas, com destaque para o NPM. Apesar de não se tratar propriamente de uma teoria, o NPM pode ser identificado como mais do que a simples implementação de novas técnicas, já que carrega em si um conjunto próprio de princípios, conceitos, crenças e valores (Denhardt e Denhardt, 2000), daí sua inclusão na análise.

Agostino e Arnaboldi (2016) realçam que o movimento do NPM estimulou a Administração Pública a utilizar seus recursos de forma mais eficiente e a ofertar serviços de maior valor à sociedade. As reformas administrativas implementadas a partir dos fundamentos do NPM ajudaram a fortalecer a capacidade de gestão, ampliaram a utilização de mecanismos do mercado e contribuíram para a distribuição mais eficiente da força de trabalho no serviço público (Tabrizi et al., 2018).

Do lado dos sistemas de informação, salienta-se a aplicação da teoria da inovação tecnológica, enfatizando que fatores de ordem tecnológica, organizacional e ambiental impactam nas decisões de adotar dispositivos de tecnologia da informação (Reddick, 2009). Também foram empregados os pressupostos da teoria socio-ecological system, que estabelece que os sistemas de informação estão intrinsecamente ligados e são afetados por estruturas ambientais e sociais (Loeber, 2018).

Menciona-se também a opção, embora marginal, por diferentes abordagens teóricas e epistemológicas, tais como positivismo, progressivismo (Trish, 2018), realismo crítico, teoria da atividade (Allen et al., 2013), gestão da interação humana, lógica dialógica (Ortner et al., 2016), teoria da otimização (Jang, 2019), racionalismo (Pettersen e Nyland, 2016), teoria da utilidade e bem-estar económico (Bruins et al., 2009), teoria da contingência (Spano et al., 2018) e teoria da agência (Jovanovic e Vasicek, 2020).

Resultados principais

A partir de uma perspectiva baseada na taxonomia de Herschel e Jones (2005), que manifestaram que os dispositivos de BI&A são desenhados especialmente para promover o conhecimento junto aos tomadores de decisão e, assim, alavancar a performance nas organizações, é possível dividir os principais resultados identificados nas pesquisas sob a óptica de três diferentes variáveis: conhecimento, tomada de decisão e performance.

Abubakar et al. (2019) ilustraram a interdependência entre esses três fatores, em que cada um deles afeta de forma significativa os demais. A Figura 6 resume a relação entre os construtos.

Fonte: elaborado pelos autores.

Figura 6 Interdependência entre conhecimento, tomada de decisão e performance

Ferry e Scarparo (2015) reconhecem que o conhecimento adquirido a partir da utilização de sistemas informacionais é relevante, entretanto acaba sendo disciplinado para o cumprimento de metas e objetivos com base na representação de sucesso organizacional estabelecido pela gestão superior. Há necessidade, ainda, de definir critérios para a qualidade dos dados, tendo em vista que a existência de informações ambíguas nos sistemas de BI&A dificulta a aquisição de conhecimento sobre relações de causa e efeito nas atividades administrativas (Pettersen e Nyland, 2016).

Com relação à tomada de decisão, Mbelwa (2015) ilustra que a adoção de sistemas de informação contribui para o processo de escolha de gestores envolvidos com atividades relacionadas ao orçamento público, mas reforça a importância da experiência e da educação financeira desses atores para a obtenção de resultados mais robustos. Awoonor-Williams et al. (2016) também encontraram melhorias na eficiência e na efetividade do processo de decisão orçamentária em entidades que adotam ferramentas tecnológicas, desde que os usuários finais tenham contribuído para o desenvolvimento dos sistemas e demonstrem plena aceitação da sua utilização.

A performance organizacional, por sua vez, é positivamente influenciada pelo emprego de sistemas de BI&A em atividades operacionais ou relacionadas à cadeia de suprimentos nas instituições públicas (Kinra et al., 2020). Adicionalmente, encontram-se evidências de que a utilização e o constante aperfeiçoamento de sistemas de gestão do desempenho podem contribuir de forma fundamental para resolver problemas estratégicos enfrentados pelas diversas comunidades, sendo ferramentas essenciais para o controle da performance de gestores públicos (Martin e Spano, 2015).

Vale salientar, entretanto, o alerta de Cheng e Thompson (2006) de que os sistemas baseados em informação somente apresentam resultados promissores se houver um real engajamento dos diversos atores que compõem uma organização pública. A capacitação contínua dos agentes públicos em ciências de dados e tecnologia da informação também é primordial para garantir uma interpretação apropriada das informações geradas a partir da utilização dos sistemas de BI&A (Iyengar et al., 2016).

Discussão

Os artigos se concentraram na avaliação dos dispositivos de BI&A e seus impactos no desempenho do setor público. Além disso, contribuíram para o desenvolvimento de sistemas de informação que auxiliaram os gestores públicos no seu processo de tomada de decisão, os quais puderam escolher, entre diferentes alternativas de ações disponíveis, aquelas que ofereciam evidências para uma melhoria da performance, uma alocação mais eficiente do orçamento e das políticas públicas com melhor custo-benefício (Kinra et al., 2020; Jang, 2019; Bruins et al., 2009).

O caminho percorrido nos últimos 20 anos pela literatura foi relevante ao utilizar diferentes unidades de análise para avaliar a efetividade da adoção dos sistemas de informação pela contabilidade de gestão. Os aspectos institucionais, históricos, culturais, o apoio das forças políticas ou mesmo as resistências internas podem impactar de forma profunda os resultados da adoção de dispositivos de BI&A na Administração Pública (Rossi e Aversano, 2015; Aristigueta e Zarook, 2011; Yan Jun Liu et al., 2008).

Embora o corpo empírico na área seja robusto e evidente, ainda há bastante espaço para avanços. Pouco foi discutido a respeito da qualidade e da confiabilidade dos dados utilizados pela Administração Pública, além de questões inerentes à segurança da informação e ao direito à privacidade dos destinatários de políticas públicas, essenciais para o pleno exercício da cidadania. Salienta-se, ainda, a inabilidade dos países em vias de desenvolvimento em fazer um uso mais eficaz dos seus sistemas de informação. Falta responder se essa falha ocorre pela falta de estruturas adequadas ou pela ausência de conhecimento e treinamento em estatística e ciências de dados por parte dos seus funcionários públicos (Lewandowski, 2019a; Cheng e Thompson, 2006; Abbas et al., 2009).

Adicionalmente, nota-se que os efeitos nos agentes públicos da adoção de dispositivos de BI&A ainda é uma lacuna que necessita ser mais pesquisada. O controle da performance no serviço público, embora socialmente desejável, pode servir como instrumento de exploração por parte da alta gestão, com impactos profundos no comportamento e no bem-estar dos indivíduos que trabalham servindo a sociedade (Awoonor-Willians et al., 2016).

Se, por um lado, Miyata (2011), Ortner et al. (2016), Herbohn et al. (2013) e Yan Jun Liu et al. (2008) aparentam mais otimismo com os resultados na performance das instituições públicas frutos da implantação de sistemas de informação na contabilidade de gestão, Trish (2018) e Ferry e Scarpo (2015) parecem ser um pouco mais cautelosos ao abordar o tema sob uma óptica crítica, percebendo que as novas tecnologias podem, por exemplo, direcionar o conhecimento. La Vincente et al. (2013) lembram que, mesmo planos sólidos e baseados em evidências, são apenas um fator que influenciam os investimentos públicos, nos quais considerações políticas têm peso decisivo na prio-rização e na implementação do que foi planejado.

Conclusões e agenda futura

Este trabalho empreendeu uma revisão da literatura dos artigos publicados no período de janeiro de 2001 a junho de 2020 em duas das mais relevantes bases de dados de pesquisas científicas (Mugnaini e Strehl, 2008) para compreender o que foi estudado sobre a implantação de sistemas de BI&A na contabilidade de gestão em organizações do serviço público. Para além de catalogar as principais iniciativas realizadas, o estudo teve como objetivo identificar o foco predominante do conjunto dos artigos, as metodologias preponderantes, a fundamentação teórica que embasou grande parte dos autores, os resultados mais significativos e as linhas de pesquisas proeminentes para futuros pesquisadores interessados na área.

As pesquisas que compuseram a amostra foram divididas em cinco clusters distintos, de acordo com o enfoque prevalecente do trabalho: BI&A e gestão da infraestrutura urbana; papel da informação na gestão da contabilidade governamental; performance nas unidades governamentais; avaliação de sistemas de gestão de desempenho; big data e suas aplicações.

Com relação às técnicas e aos métodos utilizados, os pesquisadores buscaram desenvolver seus trabalhos principalmente a partir da realização de estudos de caso, em que as abordagens qualitativas e quantitativas se revezaram de forma aproximadamente semelhante, de acordo com os objetivos específicos de cada investigação. Os pressupostos das ciências sociais aplicadas, com destaque para o New Public Management, sobressaíram-se como sustentação teórica para a maior parte dos artigos. Entre os trabalhos com mais ênfase nas ciências da informação, a teoria da inovação tecnológica foi a opção preponderante entre os autores.

Os resultados mais relevantes nos estudos analisados se concentraram no impacto da adoção dos sistemas de informação em três importantes fatores: conhecimento, tomada de decisão e performance. O efeito é, sobretudo, positivo em cada uma dessas três dimensões, muito embora seja reconhecido que a implantação de sistemas in-formacionais, por si só, não é capaz de apresentar consequências significativas, caso não seja acompanhada de treinamento, engajamento e consentimento entre os agentes envolvidos.

Cabe ressaltar, finalmente, que a revisão da literatura tem como um de seus principais objetivos identificar lacunas na teoria e propor uma agenda futura para que pesquisadores interessados em uma determinada área possam percorrer caminhos ainda pouco explorados (Campanelli e Parreiras, 2015). Nesse contexto, percebeu-se que ainda há espaço para um maior aprofundamento acadêmico em temas como atualização das métricas de desempenho e performance; busca por uma maior participação dos stakeholders na gestão da performance das organizações públicas; necessidade de melhoria da qualidade dos dados; mais debate a respeito da ética no uso e no compartilhamento de dados pela Administração Pública; impactos da utilização de novos dispositivos tecnológicos como inteligência artificial e machine learning; necessidade de treinamento em alfabetização de dados entre os agentes públicos para melhorar a capacidade de utilização e interpretação das novas informações. A Tabela 5 ilustra uma proposta de agenda futura, com perguntas orientadoras para cada um dos cinco principais clusters identificados, tendo em vista a prospecção de temas que poderão estar na vanguarda do debate acadêmico nos próximos anos.

Tabela 5 Proposição de agenda futura

Nota. Fonte: elaborado pelos autores.

Os resultados apresentados devem ser considerados com algumas ressalvas, levando-se em conta as limitações na execução do trabalho. Foram utilizadas apenas duas bases de dados de pesquisas científicas na construção da amostra, o que pode ter levado à exclusão de estudos relevantes disponibilizados em espaços menos populares. A utilização das plataformas mais conhecidas, nomeadamente Scopus e Web of Science, deve-se ao fato de elas utilizarem critérios que procuram garantir qualidade e rigor científico dos estudos disponibilizados nas suas bases de dados.

Da mesma forma, o estudo focou em artigos escritos na língua inglesa, deixando de fora da análise trabalhos não traduzidos e publicados em periódicos da América Latina, Europa Continental, África e Ásia, impedindo de fazer uma análise mais aprofundada com relação à distribuição geográfica das pesquisas. A opção pelo inglês deve-se ao fato de ele ser o idioma mais comum em publicações científicas e de a maioria dos periódicos relevantes aceitar trabalhos escritos nessa língua.