Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Los altos índices de liquidez que se presentan actualmente en la economía mundial están llevando a los inversionistas a explorar nuevos mercados bursátiles, con el objetivo de diversificar sus portafolios mediante vehículos de inversión que conlleven a rentabilidades que superen las ofrecidas por los mercados desarrollados. En vista de esto, los países emergentes se han convertido en una alternativa atractiva para la diversificación (Van Agtmael, 2007). En este contexto se puede catalogar a países como Colombia, México, Perú y Chile, que forman parte del Mercado Integrado Latinoamericano (MILA); los CIVETS, un acrónico que representa a Colombia, Indonesia, Vietnam, Egipto, Turquía y Suráfrica, seis países emergentes con poblaciones jóvenes, en crecimiento y economías dinámicas. Finalmente, en el ámbito latinoamericano se puede identificar también a Brasil como otro mercado objetivo, que no forma parte de una integración, pero su bursatilidad, tamaño y desarrollo industrial lo convierten en un mercado atractivo para la diversificación de portafolios de inversiones.

Considerando este contexto y estas características, los mercados emergentes se han vuelto atractivos para la inversión extranjera; no obstante, los inversionistas necesitan tener confianza en esos mercados, y es ahí donde la calificación de riesgo país se convierte en un elemento de evaluación y garantía que informa la situación del país e indica una aproximación de su liquidez, solvencia y la capacidad que posee para cumplir con sus compromisos de deuda (Lee y Chou, 2018), es decir, en la medida en que los mercados financieros presentan cambios y evoluciones, los inversionistas tienen necesidad de establecer mecanismos de control y seguridad ante los posibles riesgos, cuando deciden invertir, tomando relevancia la calificación de riesgo país como una herramienta para el inversionista (Ayala, Iturralde y Rodríguez, 2006), que necesita determinar el riesgo al que se expone al adquirir un título valor de un determinado país. Por tanto, es relevante evaluar el impacto del cambio de calificación de riesgo país emitido por las tres principales empresas calificadoras de riesgo: Standard & Poor's, Moody's Investor y Fitch Ratings (Lapitz et al., 2005) en los precios de los activos de inversión de renta variable de los mercados BM y FBOVESPA-MILA-CIVET durante el periodo 2009-2018 como referencia para cumplir con el objetivo de esta investigación. Así, analizar estas agencias calificadoras es importante, ya que, como evaluadoras de riesgo, se han tornado un referente para la toma de decisiones en los mercados de capital, financieros y reguladores de todo el mundo (De Souza, Freitas y Lanzer, 2017).

Las agencias calificadoras de riesgo se toman como referente en el análisis de riesgos. Sus opiniones se utilizan para fijar el costo de los rendimientos de los activos financieros y la capacidad de las empresas y países para cumplir con sus obligaciones. Estas calificaciones, de acuerdo con la teoría de mercados eficientes, que indica que los precios de los activos reflejan instantáneamente toda la información disponible para el mercado, brindan información relevante para impactar el comportamiento de los precios e índices del mercado de capitales (Elkhoury, 2008). Tal opinión refleja un impacto ya que cuanto más baja es la calificación otorgada a un Estado, más costoso es financiar su capital, lo que tiene efectos negativos en su balanza de pagos y en el precio de sus activos (Partnoy, 2006). En este sentido, se pretende evaluar el impacto pospublicación del cambio en la calificación, orientado principalmente a encontrar puntos de inflexión en los mercados estudiados, que permitan dar respuesta a ¿cuál es el impacto del cambio de calificación de riesgo país en los precios de los activos de inversión de renta variable de los mercados BM y FBOVESPA, MILA, CIVETS en el periodo 2009-2018?

Marco de referencia

Integración bursátil, mercados emergentes: MIL, CIVETS, BM y FBOVESPA

Los mercados financieros buscan cada vez realizar alianzas, impulsar el comercio transfronterizo entre países y un rápido crecimiento de las economías, la apertura económica y la globalización. Esto ha llevado a los mercados de capitales a presentar cambios en la obtención de recursos de inversionistas extranjeros y en la diversificación de relaciones comerciales internacionales, mediante acuerdos para la formación de bloques económicos o alianzas con el fin de obtener un beneficio para cada uno de los integrantes, buscando ampliar las carteras de activos que no se pueden someter a diversificación por factores propios en cada país. Todo esto favorece en conjunto un ambiente propicio para diversificar valores negociables (Fernández y Matallín, 2000).

Las integraciones financieras fomentan el crecimiento económico de los países mediante un aumento del ahorro interno, la reducción de costos de capital, las transferencias de tecnología de países desarrollados hacia países en desarrollo, mayor especialización de la producción, incentivos para mejorar las políticas internas y el aumento de los ingresos de capital (Prasad, Shang y Kose, 2003). También da mayor estandarización de normas y regulaciones, aprovechamiento de economías de escala, atracción de inversión extranjera y adquisición y difusión de información, capacitación y servicios financieros, mayores oportunidades para diversificar el riesgo con un portafolio más amplio de instrumentos financieros, dando una transformación de las estructuras económicas, financieras y bursátiles, para establecer sistemas financieros más desarrollados y modernos acorde con las tendencias de estructuras globales (Salazar y Guzmán, 2015).

Tales ventajas derivadas de la conformación de integraciones financieras y del desarrollo de alianzas entre países emergentes, han llevado a los inversionistas a traspasar las fronteras y buscar mejores opciones de inversión (Levine, 1996). En este caso los mercados emergentes cobran mayor preeminencia porque al darse una liberalización de los mercados financieros, acompañados de más recursos financieros y técnicos provenientes de las economías avanzadas hacia los jóvenes países emergentes, lleva a aumentar su productividad interna y a promover el desarrollo del mercado, convirtiéndose en escenarios más atractivos de inversión (Kose, Prasad y Terrones, 2009). Además, representa un aumento de la liquidez del mercado de valores de los países que forman parte de estas integraciones financieras, impulsando la volatilidad del mercado, acelerando el uso del capital y promoviendo la formación de este y el desarrollo económico.

De hecho, el crecimiento de las empresas de las economías emergentes se dinamiza, aporta en gran medida al desarrollo económico de estos países y atrae mayores flujos de capital extranjero confiados del dinamismo de las economías emergentes y de sus mercados de capitales (Pagan y Soydemir, 2000; Vidya, Sumit, y Rajesh, 2019). Aunque existen diferencias significativas en el desarrollo de los mercados financieros entre los países, la globalización contribuye a que las economías emergentes aumenten la eficiencia de los intermediarios financieros, reduzcan los costos de capital, la asimetría de información, la selección adversa, los riesgos morales y atraigan mas inversión (Lee y Chou, 2018).

En este sentido, y teniendo en cuenta que los inversionistas constantemente se encuentran en busca de distintos mercados y activos financieros, en los cuales invertir sus excedentes de capital, cobran trascendencia los mercados emergentes como los pertenecientes a CIVETS, MILA y BM y FBOVESPA. Actualmente Brasil Bolsa Balcão, B3, se ha convertido en un actor de importancia mundial en los últimos años debido a que tiene la fuerza económica y las condiciones favorables para la expansión del capitalismo mundial con grandes áreas, poblaciones grandes y abundantes recursos naturales (Soares de Lima, 2012). Esto va ligado a su potencial de crecimiento económico -avalado por las calificadoras de riesgo crediticio-, que lo convierten en un mercado atractivo para la diversificación de portafolios y fondos de inversión.

Los mercados financieros emergentes, y su integración, son una oportunidad que lleva a una reducción de los costos de transacción, motiva a crear nuevas fuentes de flujos de capital y a su vez, mayor movilidad entre países; por lo demás, producen impactos positivos en la internacionalización de los portafolios de cada país. En Latinoamérica surge en 2009 el Mercado Integrado Latinoamericano (MILA) con la integración de la Bolsa de Santiago (BCS), la Bolsa de Valores de Colombia (BVC) y la Bolsa de Valores de Lima (BVL). En junio de 2014 se inicia el proceso de integración de México con la Bolsa Mexicana (BMV). El objetivo de esta unión es fomentar el desarrollo del mercado de capitales y ofrecer más oportunidades de inversión, ya que las integraciones buscan

la organización de un área común, en la que, teniendo acceso a dos o más economías nacionales, pueden concurrir también las personas como los diferentes factores de producción y de consumo de los países integrantes a esa nueva zona por ellos creada. (Durán, 1984, p. 15)

En este proceso de integración no solo se unieron las cuatro bolsas de valores, también se buscó concentrar una mayor oferta de empresas cotizadas por acciones, para impactar directamente en la creación de valor e impulsar a las empresas oferentes de títulos a un crecimiento en el mercado (Martín y Téllez, 2006). Además, se generaron beneficios como contar con un soporte en épocas de crisis y lograr la disminución de los costos transaccionales (Thapa y Poshakwale, 2010; Asness e Israelov, 2011).

Por otro lado, el mercado CIVETS es otra integración de países basado en un acrónimo acuñado por Robert Ward, director global del Equipo de Pronóstico Global de la Unidad de Inteligencia de Economist en 2009, con el fin de referirse a ciertos países emergentes con poblaciones jóvenes y en crecimiento y economías dinámicas, teniendo en cuenta indicadores interesantes, lo que los convierte en destinos de inversión extranjera directa. Así, los países catalogados con estas características son Colombia, Indonesia, Vietnam, Egipto, Turquía y Suráfrica, naciones emergentes que tienen posibilidades de crecimiento, han desarrollado rutas de comercio con modificaciones a las corrientes tradicionales, se acomodan más fácilmente al libre comercio aportado por la globalización, luego de las crisis financieras globales, y podrían desempeñar un papel importante en las finanzas internacionales (Vieira, 2011). Ahora bien, estas han captado el interés de los inversionistas, debido a los posibles retornos, más altos que los de los mercados desarrollados ya que, en los últimos años, CIVETS ha abierto sus mercados a las inversiones extranjeras y se ha vuelto más susceptible a la mirada internacional (Korkmaza, 2012).

Países de Latinoamérica, África y Asia se han unido para diversificar los mercados financieros de sus regiones mediante alianzas para expandir los sectores financiero, económico y social. En este contexto se toma adicionalmente a Brasil como mercado emergente, ya que se ha convertido en unos de los principales destinos de inversión extranjera directa por sus altas tasas de crecimiento y rentabilidad (Daza, 2014). Igualmente, porque en este surge una integración bursátil denominada Brasil Bolsa Balcão, B3, que es el caso de la adquisición de Cetip S. A. Mercados Organizados, por parte de la Bolsa de Valores de São Paulo (BM y FBOVESPA) en marzo de 2017 por la Comissão de Valores Mobiliários (CVM), lo que la convirtió en la bolsa de valores más grande e influyente en América Latina (BM y FBOVESPA, 2017), que dio origen a una empresa de clase mundial y consolidando BM y FBOVESPA en la negociación y posnegociación de productos cotizados y de Cetip en el registro de depósito de operaciones de mostrador y de financiación (B3 Brasil Bolsa Balcão, 2018). El resultado de esta unión potencia las oportunidades de negociación, ya que se convierte en un mercado competitivo y de escala global.

Cambio de calificación de riesgo país e impacto en mercados financieros

El riesgo país expresa una opinión, por medio de escalas representadas en un índice, que señala la calidad del crédito de empresas o de una economía, que mide la posibilidad de que un deudor extranjero sea inhábil o incapaz de cumplir sus obligaciones financieras por motivos políticos o económicos (Levi, 1998). Las agencias calificadoras de riesgo o rating companies dan una opinión, de manera independiente, sobre la calidad crediticia de los países o de la emisión de valores, estimando la probabilidad de incumplimiento de uno de ellos, con base en una amplia gama de criterios que incluyen, entre otras consideraciones, el desempeño económico, el historial de incumplimiento de préstamos y factores políticos (Brooks, Faff, Hillier y Hillier, 2004). Estas herramientas son esenciales para evaluar las oportunidades de inversión en los mercados emergentes, porque los problemas de información asimétrica no permiten tomar una óptima decisión de inversión (Kim y Wu, 2008).

Las calificadoras de riesgo evalúan las condiciones existentes en una economía y sus vinculaciones con otras; permiten identificar la exposición al riesgo de invertir (Shi, 2006) y son definitivas para la toma de decisiones en relación con probables inversiones (Erb, Harvey y Viskanta, 1995). A escala mundial se reconocen tres agencias calificadoras de riesgo que evalúan el riesgo crediticio y permiten distinguir títulos con una probabilidad de impago más alta, lo que llevando a una mejor asignación de recursos al mercado y un menor riesgo, debido a que las calificaciones de riesgo país pueden dar opiniones de cambios positivos o negativos, conocidos como upgrades y downgrades. Es decir, aumento o descenso de la calificación en razón a la situación del mercado o al comportamiento económico, político, fiscal o financiero (Murcia, Murcia y Borda, 2013).

Cuando una agencia emite una calificación sobre un país, esto puede tener impacto en el mercado financiero, debido a que puede ayudar a que los inversores evalúen las posibles pérdidas que pueden producirse en los activos financieros que forman parte de sus carteras de inversión, los cuales están originados por los movimientos de los precios del mercado (Ángel, 2000). No obstante, en los países emergentes se convierte en un indicador sumamente importante en la medida en que se usa con frecuencia como argumento para explicar el crecimiento o declive de estas economías, ya que se utiliza de forma anticipada a la percepción de los mercados internacionales y permite conocer los problemas financieros e incluso, problemas de impago de la deuda externa, tipo de cambio, los riesgos de tipo laboral, los precios en esos países o los de tipo fiscal (Ayala, Iturralde y Rodríguez, 2006; Díaz, Gallego y Pallicera, 2008).

No solo los inversionistas emplean este indicador como herramienta de toma de decisiones, también lo hacen los países para atraer inversión extranjera, ya que las calificadoras dan un parte de seguridad a la hora de comprar o vender activos en los mercados de capitales, atraer flujos de capital y dar una buena imagen de riesgo ante los inversionistas (Rodríguez y San Martín, 2008).

Debido a la relevancia del riesgo país en los mercados emergentes, algunos autores como Soares y Camargos (2018) han evaluado cómo este indicador impacta en los mercados financieros y han identificado si la modificación de la clasificación del riesgo soberano afecta el costo de capital de las empresas brasileñas listadas en la BM y FBOVESPA entre 2005 y 2015. Su conclusión es que existe una reducción en el coste de capital de cara a las mejoras del riesgo soberano del país. Por otra parte, Kráussl (2005) evalúa si los cambios en la calificación crediticia tienen un efecto en la estabilidad financiera de veintiocho economías de mercados emergentes entre 1997 y 2000. Sus resultados revelan que las agencias de calificación crediticia tienen un efecto sustancial en el tamaño y la volatilidad de los préstamos de mercados emergentes y que los descensos de calificación afectan los precios de las acciones de manera negativa, es decir, los precios tienden a bajar y además ser menos atractivos al inversor.

Por otro lado, Ceballos, Pérez y Gutiérrez (2017) analizaron el impacto del Índice Riesgo País en el Mercado Accionario Colombiano y evaluaron los impactos de las calificaciones de riesgo país en la volatilidad del mercado accionario colombiano. Ellos llegaron a la conclusión de que no existen retornos anormales derivados de la emisión de calificación de riesgo país por parte de las agencias calificadoras y mostraron que la emisión de la calificación no impacta el precio de las acciones.

Otros autores como Acosta, Barráez, Pérez y Urbina (2015) analizaron la relación entre el riesgo país y sus factores determinantes macroeconómicos durante el periodo 1998-2013 en Argentina, Brasil, México y Venezuela. El resultado con relación al riesgo país es que si la incertidumbre en los mercados proviene de factores internos, estas persuaden a explicar el riesgo país. Sin embargo, Eslava (2012) estudia el rating de la deuda soberana en Colombia, Indonesia, Perú y Suráfrica, para establecer el impacto de la calificación de riesgo país con grado de inversión sobre el crecimiento económico y variables macroeconómicas. Concluyen el comportamiento positivo del rating crediticio en los países del estudio, hasta lograr la distinción de grado de inversión, generada por las tendencias positivas de las variables macroeconómicas.

Por su parte, Julio, Lozano y Melo (2013) encuentran que el Riesgo Soberano (EMBI) para Colombia mantiene una relación unidireccional con la devaluación nominal y la valorización IGBC y prueban que estas variables presentan cambios en el segundo semestre de 2000, en apariencia, asociadas a la crisis económica mundial y a la mejora de los indicadores macroeconómicos locales. Freitas y Minardi (2013) estudiaron en las acciones de Argentina, Brasil, Chile y México, si un cambio de calificación o un anuncio de Credit Watch produce un impacto significativo en los precios de las acciones. Los autores encontraron que el impacto es bastante significativo para las calificaciones bajas, pero menos notable para las actualizaciones.

Santilli (2016) analiza los determinantes del riesgo país en las economías de Argentina, Brasil, México, Venezuela, Chile, Colombia, Ecuador y Perú entre 1993 y 2015 y concluye que hay una correlación negativa entre variables como PIB y reservas internacionales con el riesgo país, y una relación positiva con deuda fiscal y crisis monetaria. Además, al estimar el modelo por efectos fijos se obtuvo que la deuda externa y las reservas internacionales son las variables más significativas para determinar el riesgo país, ya que a mayor deuda externa aumenta en los inversionistas la percepción de Default.

Por otro lado, Christopher, Suk-Joong y Wu (2012) evalúan los efectos permanentes y transitorios de las calificaciones crediticias soberanas en las correlaciones del mercado de bonos y acciones en países emergentes y se centran en los mercados de valores de Argentina, Brasil, México y Perú de 1994 a 2007. Su conclusión es que las calificaciones tienden a estar positivamente relacionadas con los movimientos regionales del mercado de valores; sin embargo, las bajas en la calificación conducirían a que los inversionistas trasladen los fondos del mercado degradado a la región circundante.

De acuerdo con lo anterior, y teniendo en cuenta que medir los impactos de las calificaciones soberanas en los rendimientos de los activos, ha proliferado con los principales hallazgos empíricos que influyen significativamente en los flujos generales de capital en los mercados de acciones y bonos (Cantor y Packer, 1996), en la medida en que existe una asociación positiva entre las calificaciones y los movimientos de retorno de acciones, los inversores de renta variable consideran los cambios positivos (upgrades) o "buenas noticias" relacionadas con un país en términos de riesgo país como un clima de inversión regional positivo que conduce a flujos de inversión beneficiosos y, por tanto, a correlaciones de retorno positivas más altas. Pero, cuando se trata del cambio de calificación en descenso (downgrades) o "malas noticias", los inversores reaccionan cambiando los fondos, lo que lleva a una correlación de menor rendimiento (Christopher, Suk-Joong y Wu, 2012).

Los países emergentes no son ajenos a la situación anterior, ya que estudios como el de Nasr, Cunado, Demirer y Gupta (2018), quienes examinaron los vínculos entre los rendimientos de mercados emergentes de Brasil, Rusia, India y China (BRICS), hallaron que los efectos exhiben un alto grado de heterogeneidad en la interacción de sus retornos bursátiles con clasificaciones de riesgo político, financiero y económico específicas del país y que los cambios negativos en las calificaciones generalmente tienen un mayor impacto en los rendimientos de las acciones, lo que implica el mayor efecto de las malas noticias en la dinámica del mercado. Por otro lado, Reisen y Von Maltzan (1999) examinaron los efectos de los cambios en la calificación de la deuda soberana en países emergentes y encontraron un significativo resultado sobre los diferenciales de rendimiento de los bonos. Entre tanto, Halek y Eckles (2010, 2012) también examinaron la respuesta del mercado de renta variable asociada con los cambios en las calificaciones, pero su análisis se limitó a las reacciones de los precios a corto plazo, sin encontrar efectos estadísticamente significativos al igual que Richards y Deddouche (1999).

Por otra parte, los retornos de acciones se mueven en la dirección de los cambios en la calificación y hay una respuesta adicional del precio de las acciones después del anuncio de una rebaja, pero no hay respuesta a los anuncios de actualización, teniendo una reacción más pronunciada una rebaja de una empresa pequeña (Chen, Gaver, y Pottier, 2018). Esto demuestra que el rendimiento de las acciones y las actualizaciones están directamente relacionadas (Emawtee y Brooks, 2015). Pero hay casos de economías menos profundas y volátiles como las de Brasil, México, Colombia, Perú y Chile, que los cambios en la calificación no tienen un efecto significativo en las correlaciones en general, pero si se hace un análisis con mayor robustez, es más probable que se identifique el impacto y se diversifique el riesgo positivamente en otra región, en lugar de crear un entorno de inversión regional positivo común (Sensoy, 2015). Si bien la calificación y el retorno tienen en su mayoría una relación directa, la calificadora de riesgo que genera más impacto es S&P, ya que es la más activa en hacer cambios en la calificación crediticia. Asimismo, a menudo provocan reacciones de mercado más fuertes, que indican que sus revisiones de calificación contienen más información que las de otras agencias. Posteriormente se dan las opiniones de Moody's y Fitch (Ferreira y Gama, 2007).

Otros efectos del cambio de calificación en economías emergentes derivan en que, ante una calificación crediticia más alta en comparación con el año anterior, se registra un aumento de los rendimientos de capital, lo que lleva a que muchas veces las decisiones de política monetaria en los países produzcan un resultado significativo en el mercado de valores por medio del canal de cambios en la calificación crediticia (Park, 2016). En este mismo sentido, si se toman decisiones de política monetaria con tasas de interés negativas, se deprime el sistema financiero, se desincentiva el ahorro interno y se fomenta la fuga de capitales, que conducen a rebajas de calificación (García y Otero, 2006), y a un probable contagio a mercados cercanos, sobre todo en épocas de crisis (Ismailescu y Kazemi, 2010).

Metodología

El enfoque de la investigación es cuantitativo, de alcance descriptivo y correlacional, para evaluar la magnitud del cambio de calificación de riesgo país en los precios de los activos de inversión de renta variable de los mercados BM y FBOVESPA, MILA, CIVET en el periodo 2009-2018, tomando como países de referencia Brasil, Colombia, México, Chile, Perú, Indonesia, Vietnam, Egipto, Turquía y Suráfrica, evaluando en cada uno de ellos las fechas en las que se dio un cambio de calificación de riesgo país para un total de 111 eventos por analizar de las empresas pertenecientes al índice bursátil de cada país, tal como se muestra en la tabla 1.

Tabla 1 Índices bursátiles de países emergentes

| País | Índice |

|---|---|

| Suráfrica | TOP40 Índex |

| Indonesia | JCI Índex |

| Vietnam | VNINDEX Índex |

| Egipto | EGX30Índex |

| Turquía | XU030 Índex |

| Colombia | COLCAP Índex |

| Chile | IPSA Índex |

| México | MEXBOL Índex |

| Perú | SPBLPGPT Índex |

| Brasil | IBOV Índex |

Fuente: elaboración propia.

En virtud de lo anterior, se parte de una población inicial de 9.994 empresas; sin embargo, se establecieron unos criterios poblacionales con el fin de tener una muestra significativa que llevara a tener una aproximación real del objeto de estudio. Se consideró que cada acción cotice un mínimo de quince días durante cada mes del periodo de la muestra (Fu, 2009). La muestra resultante es de 8.778 empresas para evaluar el impacto del cambio de calificación de riesgo país en mercados emergentes, tomando la calificación de riesgo país de las calificadoras Moody's, Standard & Poor's (S &P) y Fitch IBCA, que en la literatura se consideran las empresas más importantes debido a su imagen y cobertura en el mercado (Lapitz et al., 2005).

Para medir el alcance es necesario identificar cambios en las series de tiempo y evaluar la eficiencia de los mercados bursátiles (Kim, Shamsuddin y Lim, 2011) y determinar las repercusiones de un determinado acontecimiento sobre los activos de un mercado de capitales específico (Fama, 1991). Con ello se pretende evaluar la estabilidad de los precios de los activos de renta variable de los mercados mencionados ya que pueden o no comportarse de forma estacional debido a la oferta y la demanda en momentos de mercado distintos (Zivot y Wang, 2007). Por tal razón se realiza una prueba de raíz unitaria por medio del Test de Dickey Fuller Aumentado (ADF), para establecer la estacionariedad de las series financieras objeto de estudio. Se evalúa la hipótesis nula de que la serie tiene raíz unitaria, es decir, no es estacionaria y de lo contrario la serie es estacionaria.

Por otra parte, para evaluar la estabilidad en las series de los mercados emergentes se realizan tests de quiebre estructural, que buscan identificar si se presenta un cambio inesperado en una serie de tiempo. Para el caso del objeto de estudio se evalúo si ese cambio se atribuye a la calificación de riesgo país. Por tanto, uno de los métodos utilizados para probar si ha ocurrido un cambio estructural se conoce como la prueba Chow (1960), que busca evaluar la hipótesis de estabilidad en los parámetros (no hay cambio estructural) dividiendo la muestra de estudio en dos subperiodos (Hansen, 2001): antes y después de la fecha de cambio de calificación de riesgo país, para luego estimar los parámetros del modelo en cada submuestra y comprobar su igualdad, mediante el estadístico de probabilidad F.

Ahora bien, para hacer tal proceso se parte de la estimación de regresión lineal (OLS) que evalúa los coeficientes del modelo de regresión para el periodo histórico (2009-2018) en las fechas del evento (Taylor, 1986), así como lo muestra la ecuación 1.

Donde R

it y R

mit

están dados por

, además, R

it

- R

ft

es el retorno del precio de cierre de la acción descontando la tasa libre de riesgo de Estados Unidos (Özatay, Özmen y Sahinbeyoglu, 2009) y haciendo referencia al EMBI como el indicador favorecido por los inversionistas para valorar las perspectivas de las economías emergentes representado por la diferencia del rendimiento entre un bono soberano emitido en dólares por el gobierno de la economía emergente y un bono del mismo plazo emitido por el Tesoro de los Estados Unidos (sin riesgo). Su evolución depende de circunstancias y aspectos como las noticias macroeconómicas de los Estados Unidos y de los cambios en tasa de interés de la Reserva Federal. Por otro lado, R

it

- R

ft

representa el retorno del índice de cada mercado analizado descontado a la tasa libre de riesgo y ∝ft

y β

it

son los coeficientes de las regresiones.

, además, R

it

- R

ft

es el retorno del precio de cierre de la acción descontando la tasa libre de riesgo de Estados Unidos (Özatay, Özmen y Sahinbeyoglu, 2009) y haciendo referencia al EMBI como el indicador favorecido por los inversionistas para valorar las perspectivas de las economías emergentes representado por la diferencia del rendimiento entre un bono soberano emitido en dólares por el gobierno de la economía emergente y un bono del mismo plazo emitido por el Tesoro de los Estados Unidos (sin riesgo). Su evolución depende de circunstancias y aspectos como las noticias macroeconómicas de los Estados Unidos y de los cambios en tasa de interés de la Reserva Federal. Por otro lado, R

it

- R

ft

representa el retorno del índice de cada mercado analizado descontado a la tasa libre de riesgo y ∝ft

y β

it

son los coeficientes de las regresiones.

Otras pruebas muy utilizadas para realizar la prueba de cambio estructural son Cusum y Cu-sum cuadrática (Brown, Durbin y Evans, 1975; Hansen, 1992; Kramer, Ploberger y Alt, 1998). El primero tasa la inestabilidad en el término del intercepto del modelo considerado (así se advierte en la ecuación 1), mientras que la prueba de Cusum cuadrática identifica la inestabilidad en la varianza del error del modelo, ambos por medio de una evaluación gráfica.

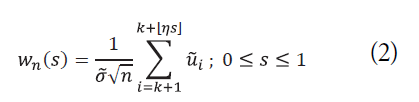

En este sentido, se realiza la prueba de Cusum en primera medida como la suma acumulada de los residuales estandarizados recursivos (Recursive Cusum) (Melo y Misas, 2004), tal como se observa en la ecuación 2.

donde η= n - k es el número de residuales recursivos, ⌊ ηs ⌋ es la parte entera de ηs,

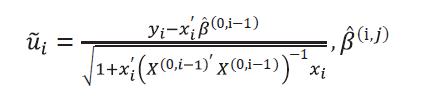

es el estimador OLS de los coeficientes de regresión basados en las observaciones

es la matriz de regresores basada en las observaciones

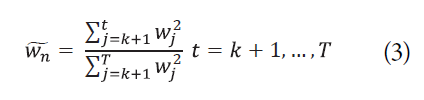

Luego se realiza una prueba adicional como medida para evaluar los residuos del modelo planteado inicialmente en la ecuación 1. Esto se hace mediante el test de quiebre estructural de Cusum cuadrado (Cusumsq), que valora el evento en relación con las variaciones en el comportamiento de sus residuales y los puntos que cortan las bandas de significancia (Brown, Durbin y Evans, 1975), basado en los cuadrados de los residuos recursivos. La suma acumulada en el tiempo de estos residuos al cuadrado permite comprobar desviaciones no aleatorias desde el valor medio, para analizar la hipótesis de quiebre estructural en la serie, derivado de la calificación de riesgo país. Lo anterior realiza la prueba de la suma acumulada al cuadrado de los residuos recursivos, trazando esto junto con las líneas críticas de significancia del 5 %, que indica la inestabilidad de los parámetros si la suma acumulativa sale del área entre las dos líneas críticas. Esto está dado por:

Donde w j 2 , es la suma acumulada de los residuales estandarizados recursivos al cuadrado y t = k + 1,...,T representa en número de observaciones.

Además, se realizan pruebas de especificación del modelo planteado para los tests de cambio estructural de las series de tiempo estudiadas (como en la ecuación 1) por medio de la prueba del error de especificación de la ecuación de regresión o prueba Reset de Ramsey con el fin de evaluar la especificación lineal del modelo. Por otro lado, estima la prueba de Breusch Godfrey que determina si los residuales del modelo planteado no muestran autocorrelación ya que, en caso de existir, sugiere una mala especificación dinámica del modelo.

Así, para determinar si el cambio de calificación en los países emergentes causa un efecto en los retornos de los activos de esos mercados, se realiza un proceso de correlación de los retornos de los activos versus el cambio de calificación, mediante cópulas que ayudan a modelar la dependencia entre variables cuando la correlación lineal calculada por coeficiente de Sperman no es suficiente. La función de la cópula es unir las distribuciones de probabilidad multivariada en varias funciones marginales univariadas (Nelsen, 1999). Con esto se determina la estructura de dependencia para la función del portafolio de activos y de variables, como de las marginales de las variables que se han usado en finanzas para asignación de activos, modelado y administración de riesgos y calificación de créditos, objeto de estudio de la investigación (Cherubini, Lucian y Vecchiato, 2004; Lopera, Jaramillo y Arcila, 2009). En relación con lo anterior, se estima una cópula t-student ya que si bien según la literatura las cópulas arquimediana, Clayton y Gumbel son las más significativas entre los diversos tipos. La t-student tiene un mejor rendimiento (Breymann, Díaz, y Embrechts, 2003; Cardona, 2012; Mendoza y Galvanovskis, 2014).

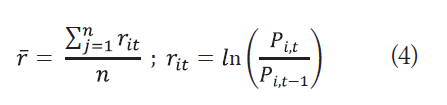

Tal correlación se desarrolla por medio de la relación entre Vrating, que representa el cambio de calificación (Jorion y Zhang, 2007; Damasceno, Artes y Minardi, 2008), y el retorno esperado promedio de las empresas analizadas, como lo expresa la ecuación 4.

Donde, r it es el retorno de acción i en el periodo t dado por su estimación logarítmica; representa los activos dados por n el número de empresas y t es el tiempo de estimación de los retornos que se desarrolló acorde con varias ventanas, para identificar cambios en las series de tiempo en diferentes escenarios y determinar los efectos del evento sobre los activos de mercados emergentes (Kim, Shamsuddin y Lim, 2011), en periodos de 60, 50, 40, 30, 20, 10, 5, 2, el día del cambio de calificación, un día anterior y un día posterior.

Análisis de la investigación

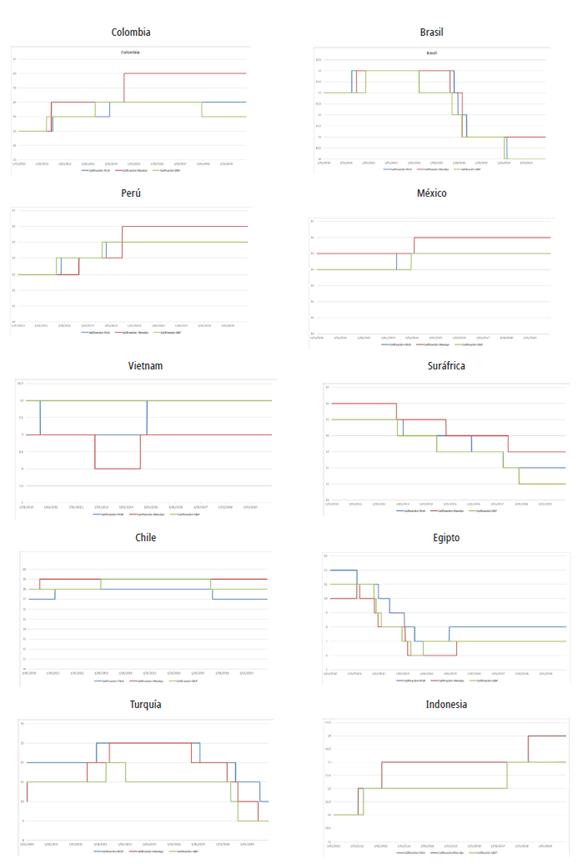

En relación con la metodología planteada anteriormente se realiza un análisis inicial de la descripción del comportamiento de la calificación de riesgo país para los mercados emergentes analizados en este trabajo, entre 2009 y 2018, según se advierte en la tabla 2, en la que se identifica queel 54,95 % presenta descensos de calificación y el restante, alzas. Se presentan disminuciones en sus calificaciones de riesgo, es decir, situaciones económicas inestables en estos países. En general Brasil, Turquía y Egipto tienen la mayor cantidad de calificaciones negativas, debido a que el periodo de estudio incluye varias crisis financieras, económicas y políticas que condujeron a una serie de calificaciones crediticias y revisiones de perspectivas en tendencias de deterioro.

Tabla 2 Descripción resumida de los eventos de calificación soberana

| Ítems | Moody's | S&P | Fitch | |||

|---|---|---|---|---|---|---|

| Upgrades | Downgrades | Upgrades | Downgrades | Upgrades | Downgrades | |

| # cambios en calificación | 21 | 18 | 16 | 22 | 13 | 21 |

Fuente: elaboración propia.

Para los cambios de calificación identificados en la tabla 2 se analizan las calificaciones de riesgo país durante el periodo de estudio con el fin de observar el comportamiento del evento en cada uno de los diez mercados, identificando de que a pesar de que cada agencia calificadora de riesgo crediticio emite calificación en diferentes periodos, Moody's, S&P y y Fitch-Ibca coinciden, en un alto porcentaje, el tipo de calificación para cada país. Igualmente, las calificaciones emitidas tienden a una estabilidad en el riesgo país en Colombia, Perú, Chile y México, todos pertenecientes al mercado MILA. Perú es el caso más sobresaliente con siete aumentos desde 2010, Chile y México con estabilidad en su calificación con una leve tendencia al alza y Colombia se comporta como la más volátil de la región con una disminución del Standard & Poor's en 2017 y una tendencia a la baja según las demás calificadoras.

Por otro lado, en los demás países que forman parte de la muestra poblacional, evaluados en este trabajo, se evidenció un detrimento en su calidad crediticia en Brasil, Egipto, Turquía y Suráfrica, que tienen disminuciones constantes en la calificación de riesgo por razones políticas, económicas y de reformas sociales. S&P se anticipa con su opinión a las otras dos calificadoras, según Ferreira y Gama (2007) y Gande y Parsley (2005), porque tiene más información que las otras agencias de calificación. Luego siguen las opiniones de Moody's y Fitch, tendencia que se presenta en Perú, Brasil, Egipto y Suráfrica. Pese a esto, se identifica que las calificadoras de riesgo son consecuentes las unas con las otras y por lo general siguen la misma emergentes seleccionados tendencia en dimensiones de tiempo distintas, es decir, Moody's, S&P y Fitch-Ibca actualizan o degradan la calificación, casi simultáneamente.

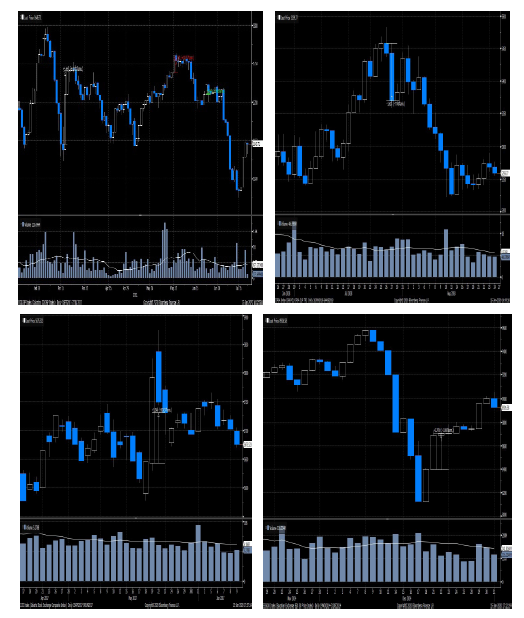

Ahora bien, con el fin de identificar si en las fechas mencionadas se presenta un efecto en los activos de inversión de renta variable de los países pertenecientes a los mercados BM y FBOVESPA, MILA, CIVET es necesario identificar cambios en las series de tiempo y evaluar la eficiencia del modelo planteado para esos mercados bursátiles. Para el efecto, se realiza un análisis descriptivo del comportamiento de los precios respecto a la fecha de cambio de calificación, mediante el uso de velas japonesas de los índices bursátiles, según se observa en la tabla 3 y en la figura 2.

Tabla 3 Significancia de cambio de calificación

| Cambio de calificación | ¿El precio estuvo alineado con el cambio de calificación? | ||

|---|---|---|---|

| Sí | No | ||

| Upgrade | 45,95 % | 64,86 % | 35,14 % |

| Downgrade | 54,05 % | ||

Fuente: elaboración propia

En la figura 2 se ejemplifica el comportamiento del cambio de calificación de análisis gráfico de velas japonesas de los índices bursátiles, que permite inferir, inicialmente, que en muchos casos la serie de datos analizadas presentó un cambio en los precios en el día de la publicación del cambio de calificación de riesgo de cada país y con alzas o bajas en los tres días siguientes. Cada día del evento se identifican velas a la baja o al alza. En la tabla 3 se muestran detalladamente los resultados de la inferencia obtenida por medio del análisis de velas japonesas.

En la tabla 3 se advierte que de 111 calificaciones emitidas en el periodo de tiempo estudiado 72 reaccionaron en vía a la perspectiva o calificación emitida, es decir, que cuando la calificadora de riesgo crediticio aumentaba la calificación el precio aumentaba y cuando bajaba la calificación, el precio disminuía acorde con lo publicado. Esto equivale a un 64,86 % de los casos, en los cuales la calificadora de riesgo emitió un criterio o una evaluación y el mercado reaccionó en línea con sus opiniones.

Por otro lado, se evaluó la estabilidad de los precios de los activos de los mercados mencionados mediante una prueba de raíz unitaria con el Test de Dickey Fuller Aumentado (ADF), tal como lo evidencia la tabla 4. En promedio, las series que se analizaron tienen un P-valor cercano a cero, lo que indica que las series no tienen raíz unitaria, es decir, es estacionaria. Esto implica que no hay que diferenciar las series de la muestra para hacer pronósticos. Además, la distribución y sus parámetros no varían con el tiempo, lo que sugiere que la media y la varianza no cambian y tampoco siguen una tendencia.

Por otra parte, se realizan pruebas de especificación del modelo, como en la ecuación 1, mediante la prueba Reset de Ramsey y Breusch Godfrey para evaluar la especificación del modelo, que se aprecia en la tabla 5. El modelo está bien especificado, ya que al tener una probabilidad F, t y X 2 de razón de verosimilitud de prueba Reset mayores que 5 %, se concluye que el modelo es lineal. Del mismo modo, el test de Breusch, al obtener probabilidad mayor al 5 % indica que hay adecuada especificación dinámica del modelo, en la medida en que sus residuales del modelo no muestran autocorrelación.

Tabla 5 Test de especificación de modelo

| Ramsey Reset Test | |||

| t-statistic | 1,1546 | Prob* | 0,4427 |

| F-statistic | 2,3289 | Prob* | 0,4427 |

| Razón de verosimilitud | 2,3287 | Prob* | 0,4421 |

| Test: Breusch-Pagan | |||

| F-statistic | 0,7244 | Prob, F | 0,5380 |

| Obs*R-squared | 0,7246 | Prob, Chi-Square | 0,5374 |

Teniendo en cuenta que el modelo planteado para evaluar el impacto del cambio de calificación estadísticamente es significativo, se analiza el cambio de calificación con la prueba de quiebre estructural que se observa en la tabla 6, en la que se realiza prueba de estabilidad después de que se ha estimado la ecuación por mínimos cuadrados ordinarios (MCO u OLS). La prueba de estabilidad es realizada por Chow, Cusum y Cusumq.

Tabla 6 Test de quiebre estructural a partir de cambio de calificación de riesgo país

| País | Prob. F- | % | Cusum | CusumQ |

|---|---|---|---|---|

| Prom | significancia | |||

| Brasil | 0,280 | 32,35 % | 0,045 | 0,488 |

| Chile | 0,268 | 30,92 % | 0,018 | 0,593 |

| Colombia | 0,269 | 28,36 % | 0,007 | 0,460 |

| Egipto | 0,250 | 40,21 % | 0,089 | 0,629 |

| Indonesia | 0,274 | 37,10 % | 0,018 | 0,656 |

| México | 0,406 | 15,87 % | 0,014 | 0,526 |

| Perú | 0,213 | 52,37 % | 0,100 | 0,721 |

| Suráfrica | 0,263 | 38,47 % | 0,000 | 0,457 |

| Turquía | 0,299 | 30,88 % | 0,002 | 0,570 |

| Vietnam | 0,247 | 39,88 % | 0,034 | 0,447 |

| Promedio | 0,268 | 36,24 % | 0,041 | 0,561 |

| Calificadora | ||||

| Fitch | 0,266 | 36,04 % | 0,071 | 0,541 |

| Moody's | 0,277 | 35,26 % | 0,032 | 0,574 |

| S&P | 0,259 | 37,54 % | 0,028 | 0,562 |

Fuente: elaboración propia.

Considerando la prueba de quiebra estructural realizada al cambio de calificación de los países de estudio que se muestran en la tabla 6, se advierte que, en promedio, no hay ruptura en la fecha de cambio de calificación por el test de Chow evaluada por la probabilidad F, y que en todos los países es mayor al 5 % de significancia, lo que indica que los coeficientes son estables y no son diferentes, acorde con la tabla 3. Es decir que no hay cambio estructural. En la tabla 6 se identifica que en promedio los diez países y tres calificadoras de riesgo país tienen una significancia estadística por la prueba de Cu-sum, pero no de Cusumq. Pero si se evalúa empresa por empresa se obtiene que en promedio los diez países emergentes evaluados tienen una significancia de impacto de la calificación en los activos de un 34,82 %, con mayor significancia en México con porcentajes entre 30 % y 49 %, Suráfrica entre el 9 % y el 30 % e Indonesia con un 34 %.

Sin embargo, al realizar otros tests de validación de resultados como la metodología de Cusum, en promedio, la muestra solo es significativa un 3,41 %, y en la mayoría de eventos por esta evaluación no se captura el movimiento por la emisión de calificación. Lo contrario ocurre al evaluar los residuos de las series financieras de los mercados evaluados, porque en fechas cercanas al evento o en la fecha del evento se identifican quiebres estructurales en promedio para los diez países de 54,82 %. La mayor significancia se presenta en Chile, Suráfrica, Indonesia y Perú. Tanto la prueba de Cusum como CusumQ tienen un 3,41 % y 54,82 % de probabilidad inferior al 5 %. Entonces se rechaza Ho, es decir, que hay una ruptura estructural en sus datos en la fecha de cambio o actualización de calificación de riesgo país.

Esto se realizó con el fin de confirmar la estabilidad de cada serie individual de la muestra. El resultado fue que, aproximadamente un 96 % por Cusum y un 55 % por CusumQ, muestran que la hipótesis nula de la ausencia de una ruptura estructural no puede rechazarse al nivel de significancia del 5 % en la mayoría de las series de tiempo individuales. Las excepciones incluyen los resultados de la prueba Cusum en dos empresas de México el 23 de noviembre de 2009, una empresa en Colombia el 10 de diciembre de 2013, Perú en seis de ocho fechas evaluadas, entre el 6 % y el 25 % de significancia, Chile el 23 de marzo de 2009 y el 26 de julio de 2018, con solo dos empresas en cada una. Por tanto, por este medio la mayoría de las series son estables en el tiempo.

En Suráfrica se advierte que en el cambio de calificación de 2015 se registra una significancia mayor al 60 % en la prueba de Chow y Cusum cuadrado y se nota un cambio significativo en ese periodo, lo que representa que el descenso en la calificación crediticia ha provocado una significativa depreciación del precio de los activos del índice bursátil, por déficit de cuentas corrientes, incertidumbre político-económica ligada a las huelgas en el sector minero, los cambios regulatorios que no ayudaron a la inversión extranjera, que implicaron una calificación de riesgo país negativa (Oficina de Información Diplomática del Ministerio de Asuntos Exteriores, 2019). Además, en 2017 para este mismo contexto, se comprueba una significancia del 67 % en el mejoramiento de los precios de los activos de Suráfrica, debido a la mejora de las perspectivas económicas a corto plazo de calificadora de riesgo país, a lo que se suma volver al índice de confianza de Inversión Extranjera Directa de la consultora A.T. Kearney, que a pesar de las consecutivas rebajas de las calificaciones crediticias y los riesgos políticos ha mejorado la confianza de los inversores en el país (Ministerio de Industria, Comercio y Turismo, España, 2019).

Por otro lado, respecto a la evaluación del cambio de calificación en Egipto con la prueba de Chow se evidenció que al menos el 40 % de las empresas presentó una modificación estructural, en virtud del cambio de calificación; sin embargo, al contrastarlo con la prueba de Cusum solo el 9,3 % tuvo un impacto a partir del evento. Pero, al usar la prueba de CusumQ el 64 % de las empresas presenta quiebres estructurales en las fechas de cambio de calificación. Esto se explica, en gran medida, por el evento de la "Primavera árabe", porque a pesar de que el país venía mostrando un crecimiento en su PIB por encima del 7 %, entre 2007 y 2010, que evidenciaba una economía fuerte, con índices y proyecciones positivas de crecimiento, ese evento produjo efectos negativos en el crecimiento del país de 2011 a 2013, cuando los índices de crecimiento mostraron un debilitamiento de la economía. Este suceso político afectó la economía y la inestabilidad envío señales negativas al mercado, que seguido de veintidós rebajas de calificación por las agencias calificadoras de riesgo que causaron nerviosismo entre los inversionistas y provocaron una salida masiva de capitales. Esto a su vez tuvo un impacto negativo en los precios de las acciones y en los índices bursátiles, que cayeron un 43 % durante estos tres años.

En Brasil, entre 2015 y 2018, se han dado bajas de calificación con perspectiva negativa. Este país no tiene el sello de ser buen pagador. Además, las rebajas se deben a los constantes déficits fiscales y al permanente aumento de la deuda del gobierno brasileño, acompañado de la ausencia de reformas que podrían mejorar las finanzas públicas (Tokarnia y Oliveira, 2018). Al realizar las pruebas planteadas en la metodología, se identifica que en este país hay, en promedio, una significancia del 31,25 % por la prueba de Chow y un 55,71 % por CusumQ, que indica que el modelo captura en, al menos la mitad, los eventos de rebaja de calificación.

De acuerdo con los análisis anteriores, si bien hay países donde se registran mayores quiebres estructurales derivados del cambio de calificación, cuando el mercado emergente tiene mayor profundidad y volatilidad se desvela mayor significancia en el evento. Por lo demás, los hallazgos sugieren que no todos los países emergentes analizados son iguales en términos de su reacción a los cambios en las calificaciones y de su interacción con las variables del mercado global.

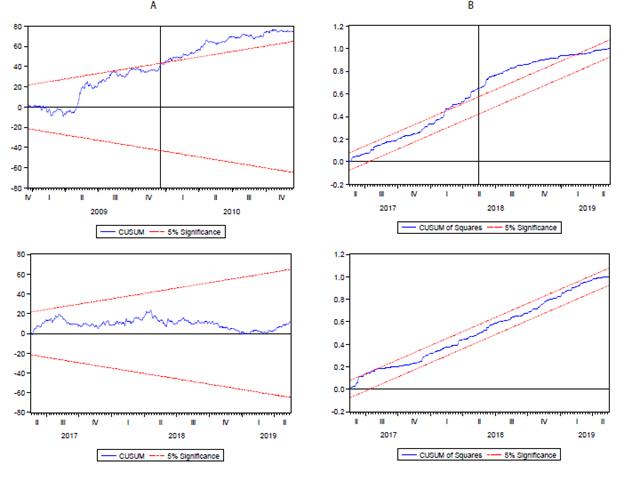

Con el fin de ampliar los resultados de las dos pruebas mencionadas anteriormente y al ser la prueba de Cusum y CusumQ gráfico, la figura 3 ilustra de manera general los resultados registrados por las empresas evaluadas.

Los dos tests de quiebre estructural dieron indicios de posibles inestabilidades en el modelo en algún periodo específico. En el caso del estudio se evaluaba cada fecha de cambio o actualización de riesgo país, haciendo una evaluación de significancia a un 5 % de margen de error. En los paneles A y B de la figura 3, se observa en la primera columna una línea ondulante en ascenso y una línea vertical que marca la fecha de cambio de calificación, cuando toca las bandas de confianza o desde días anteriores, cuando viene sobrepasando la franja roja, lo que puede revelar una reacción del mercado anticipada. Por el contrario en los paneles A y B inferior prueba un cambio estructural en el que el modelo (línea azul) tiene un comportamiento que se ubica dentro de las dos líneas rojas y corre paralela a ellas, es decir, no muestra cambio estructural.

Tabla 6 Correlación cópulas: cambio de calificación y retornos esperados promedio

| Vranting | r60 | r50 | r40 | r30 | r20 | r10 | r5 | r2 | r-1 | r0 | r+1 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Vranting | 1 | 0,012 | 0,037 | ,027 | ,028 | 0,041 | 0,049 | 0,04 | ,026 | 0,045 | ,009 | 0,057 |

| r60 | 1 | 0,966 | 0,911 | 0,847 | 0,775 | 0,626 | 0,429 | 0,328 | 0,335 | 0,198 | 0,248 | |

| r50 | 1 | 0,948 | 0,889 | 0,803 | 0,64 | 0,443 | 0,337 | 0,346 | 0,201 | 0,258 | ||

| r40 | 1 | 0,935 | 0,851 | 0,703 | 0,489 | 0,358 | 0,342 | 0,21 | 0,249 | |||

| r30 | 1 | 0,901 | 0,732 | 0,542 | 0,412 | 0,377 | 0,263 | 0,231 | ||||

| r20 | 1 | 0,814 | 0,585 | 0,437 | 0,392 | 0,297 | 0,208 | |||||

| r10 | 1 | 0,708 | 0,55 | 0,468 | 0,356 | 0,237 | ||||||

| r5 | 1 | 0,708 | 0,59 | 0,429 | 0,291 | |||||||

| r2 | 1 | 0,756 | 0,594 | 0,368 | ||||||||

| r1 | 1 | 0,628 | 0,547 | |||||||||

| r0 | 1 | ,026 | ||||||||||

| r+1 | 1 |

Fuente: elaboración propia.

Finalmente, con el fin de evaluar si la relación del impacto del cambio de calificación en los precios de los activos de los mercados estudiados es de carácter inmediato o existe un efecto anterior, se analiza la correlación por cópulas entre la variable Vranting que representa el cambio de calificación y diferentes escenarios de retornos, como se aprecia en la tabla 6. El estadístico Rho en los escenarios de retorno de diez y un día posterior al cambio de calificación (t + 1) son significativos a nivel de 1 %, y escenarios como 20,5 y un día anterior al cambio de calificación (t - 1) son significativos a nivel del 5 %, lo que quiere decir que estos retornos son simétricos y convergen a la cópula gaussiana. Por tanto, hay una correlación significativa entre el cambio de calificación y los retornos esperados promedio de los países emergentes estudiados.

Conclusiones

De acuerdo con los modelos planteados se observó que existe un impacto en el precio de los activos de los mercados emergentes como BM y FBOVESPA, MILA, CIVET derivados de un cambio de calificación de riesgo país, en la medida en que se identifican quiebres estructurales en la fecha del evento y cercanos a ella. Pero los eventos negativos (rebajas de calificación soberana) son más significativos estadísticamente, porque producen un efecto negativo en el precio de estos activos. Por su parte, los eventos positivos (mejoras de la calificación crediticia soberana) no marcan retornos muy fuertes en el precio de las acciones; sin embargo, en algunos casos la calificación no generó ningún efecto significativo, ya que no todos los países emergentes analizados son iguales en términos de cómo reaccionan y cómo interactúan con las variables del mercado global.

Lo anterior lleva a concluir que los cambios en las calificaciones y las perspectivas afectan significativamente a los mercados de acciones, con spreads de rendimiento promedio que se afectan por ese evento. Además, no hay diferencia significativa en el cambio de calificación al analizarlo por agencia calificadora, pero cuando las fechas del evento están muy cercanas entre las tres agencias se evidencia un impacto más significativo para la empresa que primero calificó que, en el mayor de los casos en el estudio, fue S&P.

Es importante tener en cuenta que cuando se consideró el rendimiento esperado promedio de las empresas, los anuncios de rebaja tuvieron un mayor impacto en el mercado en comparación con los anuncios de alzas en los periodos de diez y cinco días y un día posterior y anterior al cambio de calificación. También se observó descenso de los precios en los índices bursátiles de los países emergentes y ascenso en el precio en más de un 50 % de relación en torno a la perspectiva o calificación emitida. Esto quiere decir que cuando la calificadora de riesgo aumentaba su perspectiva, el precio de los activos analizados también lo hacía y cuando bajaba la calificación, disminuía en la mayoría de los casos. Este cambio no es lo suficientemente significativo en todas las ocasiones como para producir una alteración estructural en el comportamiento de los precios. Por tanto, se deduce que las opiniones publicadas por las calificadoras de riesgo, no necesariamente, generan reacciones inmediatas en el curso de los mercados de renta variable y en las decisiones de los inversionistas, en la medida en que el cambio estructural en las series de tiempo no se daba en algunos activos en días previos a la fecha del evento.

Desde 2009 hasta 2018 los mercados emergentes estudiados han presentado deterioro en su calidad crediticia según se evidenció en los análisis descriptivos de la calificación de riesgo país. Y cuando no presenta deterioro permanece estable. No se registra un incremento significativo en la calidad crediticia de ningún país de este estudio. Además, aunque se dan cambios de calificación las agencias son consecuentes entre ellas y cuando una emite una perspectiva negativa o positiva las otras dos reaccionan de la misma manera o mantienen estable la puntuación, pero en ningún caso toman una posición que contradiga la opinión de las otras.

El cambio de calificación no solo denota modificaciones en los mercados financieros, sino que provoca un efecto en el crecimiento de la economía que se refleja en la evolución de la prima de riesgo país. Esto se debe a que las mejoras en la calificación de los países tienen lugar después de los repuntes del mercado, mientras que las rebajas son posteriores a las recesiones. Tal situación se observa porque los conflictos políticos de cada país son un factor preponderante a la hora de que las calificadoras de riesgo emitan una opinión, tal como se advirtió en Egipto con la Primavera Árabe o en Brasil con la inestabilidad política, producto de la corrupción, lo que llevó a las agencias calificadoras a estar más atentas y a emitir más cambios de calificación, para alertar a los inversionistas del riesgo que permanecen allí con sus recursos.

Si bien la calificación de riesgo país es una herramienta de evaluación de riesgo porque emite información del comportamiento de las economías y ofrece una puntuación de ellas, al proporcionar malas noticias en los malos tiempos y buenas noticias en los buenos tiempos, refuerza las expectativas de los inversores, lo que no quiere decir que los inversores reciben información de calidad. Por esta razón los mercados no reaccionan con mucha fuerza, porque ya se percibían las crisis, tal como se percibió en los resultados obtenidos, debido a que no todos los eventos y empresas contaron con alta significancia. De hecho, aunque los inversionistas tienen en cuenta estas opiniones, no necesariamente toman las decisiones de invertir o desinvertir en un país al momento de la emisión de la calificación.

Finalmente, la investigación contribuye de forma empírica a la literatura sobre los cambios en las calificaciones de los países emergentes que están sujetos a incertidumbres político-económicas y con frecuentes cambios en las calificaciones soberanas. Para futuros estudios relacionados con los mercados emergentes y las opiniones emitidas por las calificadoras en torno a analizar las decisiones de los inversionistas cuando las calificadoras de riesgo emiten comunicados y advierten sobre las causas de posibles cambios en la calificación y sobre si los países acatan o no estos avisos. También se recomienda examinar el comportamiento de los mercados de renta variable en los países emergentes a partir de las decisiones sobre ponderar o sub-ponderar un país en las composiciones de índices bursátiles como el MSCI o el FTSE, con base en los cambios de calificación de riesgo.