Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. INTRODUCCIÓN

Uno de los principales obstáculos para el desarrollo de medianas y grandes plantas de generación eólica en Colombia, ha sido su aparente falta de competitividad, dada su alta inversión inicial, y la constante duda con respecto a los ingresos que un proyecto de esta naturaleza puede generar. Esta incertidumbre puede disuadir tanto a generadores como a comercializadores, de firmar contratos de largo plazo que garanticen un ingreso fijo al proyecto, dejando de esta forma como única alternativa la venta de energía en bolsa en el Mercado de Energía Mayorista (MEM). Esto, a su vez, acarrea un nuevo problema: el de la doble incertidumbre planteada por el variable precio de la energía en bolsa, y la variabilidad del viento a partir del que se genera. De esta manera, desde el punto de vista del inversionista, no parece haber ninguna certeza respecto a los ingresos que podría tener el proyecto.

Además, la misma incertidumbre respecto a la energía generada ha impedido que proyectos de esta naturaleza puedan competir en las subastas de Cargo por Confiabilidad, las cuales podrían ofrecer un ingreso fijo que los haga viables.

Con el fin de facilitar la promoción de proyectos de generación eólica en el territorio nacional, la Unidad de Planeación Minero Energética (UPME) desarrolló un atlas de vientos y energía eólica en Colombia en el 2006, en el que fueron publicados datos estadísticos de velocidad de vientos, y potencial energético en todo el país. Además, XM, administrador del mercado, pone a disposición del público la información histórica de las variables de interés del MEM.

Aquí se presenta entonces el trabajo realizado a partir de estas dos fuentes de información. En él que se evalúa la viabilidad de un proyecto de 20 MW en El Cabo de la Vela. Se estima la función de densidad de probabilidad del valor presente neto del proyecto para que de esta manera se halle la probabilidad de que éste sea positivo, y se pueda saber qué tan probable es que un proyecto como este sea rentable en este momento en Colombia. También se calcula también un valor estimado de lo que puede ser la Energía en Firme para el Cargo por Confiabilidad (ENFICC).

Es bien sabido que la fuente de energía eólica (velocidad del viento) puede modelarse adecuadamente con una función de probabilidad de Weibull [1], [2]. A través del modelado matemático de esta distribución de probabilidad, es posible obtener una estimación de los costos asociados a la incertidumbre en cuanto a su operación, particularmente hablando del valor esperado de una función de costo de incertidumbre. El concepto de estas funciones fue explorado primero para parque eólicos en la investigación presentada en [1], para eólicos y vehículos eléctricos en [2], y una aplicación del concepto para eólicos y solares en [3]. El desarrollo de las expresiones analíticas de este costos de incertidumbre en estos casos se presentan en [4]. De esta manera, uno de los objetivos de este trabajo es aplicar la formulación de costos de incertidumbre en un proyecto de similares características del parque eólico Colombiano. De esta forma se presenta una formulación matemática para calcular el coste analítico del coste de penalización esperado asociado con la generación de electricidad a través de fuentes de energía eólicas. Este cálculo analítico se verifica a través de simulaciones de Monte Carlo.

Las simulaciones de Monte Carlo son apropiadas para simular la variabilidad de los recursos de energía solar y eólica, ya que estos recursos pueden ser modelados por funciones de probabilidad conocidas. En este trabajo, se utilizan simulaciones de Monte Carlo para simular varios escenarios de la potencia inyectada, en cada escenario se calcula un coste de penalización y finalmente se obtiene el valor esperado del coste de penalización utilizando el valor medio del histograma de coste de incertidumbre.

El presente artículo se desarrolla de la siguiente manera: en la sección 2 se presenta el planteamiento del problema para el cálculo de la distribución de probabilidad del valor presente neto y el costo de incertidumbre en la operación. La sección 3 presenta las series históricas y distribuciones para el precio neto de energía y velocidad del viento. Las proyecciones de los procesos estocásticos considerados son presentadas en la sección 4. Para cerrar en la sección 5 se abordan los resultados y se discuten. Para finalmente presentar las discusiones en la sección 6.

2. PLANTEAMIENTO DEL PROBLEMA

Se supone el proyecto de construcción y operación de un parque eólico con las mismas características del parque Jepirachi de EPM, el cual es, hasta la fecha, el único parque eólico de Colombia. De esta manera, en esta sección se presentan las características del parque, supuestos y simplicaciones a considerar, también se presenta a formulación del problema de determinación de la distribución de probabilidad del valor presente neto de la inversión y el costo de incertidumbre de operación del proyecto.

2.1 Características del parque, supuestos y simplifcaciones

Las características del parque son:

Capacidad instalada: 20 MW.

Número de aerogeneradores: 15.

Potencia nominal de cada aerogenerador: 1300 kW.

Altura de torre: 60 m

Para abordar el problema, se hacen las siguientes simplificaciones y suposiciones:

Sólo se vende energía en bolsa (no hay contratos).

Todos los costos e ingresos son en pesos. Se convierten los valores en dólares con tasa TRM = 3000C0P/t/,SD.

No hay ingreso por Cargo por Confiabilidad. El proyecto tiene una vida de diez años.

Se consideran años de 360 días.

Todos los aerogeneradores reciben el mismo viento, y generan la misma energía.

No hay fallas.

Sólo hay costos fijos para la parte de determinación del valor presente neto.

Para la parte de costo de incertidumbre, se utiliza una función de costos variables. Ver subsección 2.3.

2.2 Planteamiento del problema para determinar el valor presente neto

A continuación se plantean las variables y ecuaciones necesarias para identificar los procesos estocásticos que se deben simular con, el fin de llegar al objetivo planteado.

Se busca el valor presente neto V del proyecto:

donde:

V = Valor presente neto del proyecto (en pesos).

I nv = Inversión inicial.

r= Tasa de descuento (costo de oportunidad).

t: tiempo, con resolución anual.

T = Vida del proyecto.

C F (t)= Flujo de caja neto en el año t (en pesos).

Se supone que la inversión inicial es conocida y determinística. Se toma como dato de referencia el proyecto de 20 MW registrado en [6]. El flujo de caja neto en el año t es:

donde:

I(t)= Ingresos del proyecto en el año t (en pesos).

C T (t)= Costos totales del proyecto en el año t (en pesos).

T x = Tasa impositiva.

D= Depreciación.

Los ingresos del proyecto son aquellos provenientes de la venta de energía en bolsa. Por lo tanto, puesto que el precio de bolsa cambia de forma horaria, los ingresos por generación en el año t son:

donde:

P E (h)= Precio al que se remunera la energía generada por la planta eólica en la hora h.

E(h)= Energía generada por la planta eólica durante el intervalo [h, h + 1).

h= Tiempo en resolución horaria.

Como se observa, por simplicidad, se consideran años de 360 días.

Las variables estocásticas corresponden a:

Precio de la Energía. En el ejercicio se considera que la planta no recibe cargo por confiabilidad. Por lo tanto, del precio de bolsa se le descontará el Costo Real Equivalente de la Energía para el Cargo por Confiabilidad, (CERE). Igualmente, se le debe descontar la tasa del Fondo de Apoyo a las Zonas No Interconectadas, (FAZNI). Es decir, se tiene:

donde:

P B (t): Precio de la energía en bolsa en el tiempo t. C CERE (t): Valor del costo equivalente real de la energía para el cargo por confiabilidad (CERE). F(t): Valor de la tasa para el fondo de apoyo para las zonas no interconectadas (FAZNI).

La variable de interés para la planta es realmente P E , no P B . Por lo tanto, se plantea que P E (t) es una secuencia estocástica, cuyo comportamiento se proyectará en las simulaciones de Monte Carlo que se realicen.

Generación de Energía. La energía generada por la planta durante una hora h depende de la curva de generación f G (v) de los aerogeneradores, y del viento v(h) que sople durante esa hora. En general, la energía E(t) generada durante un intervalo [t,t+ Δt] es:

El factor 15 delante de la integral, se debe a que se considera una granja conformada por 15 aerogeneradores idénticos. También se realiza la simplificación de que no hay fallas en los aerogeneradores, y que todos reciben el mismo viento. La curva f G (v) de cada aerogenerador es la de la Figura 1.

Considerando que el viento es constante durante intervalos de diez minutos, como sugiere el procedimiento para cálculo de la ENFICC aprobado por la Comisión de Regulación de Energía y Gas en Colombia (CREG) [5], se puede aproximar la energía E(h) de la hora h:

El segundo proceso estocástico de interés, como era de esperarse, es por lo tanto la velocidad del viento v(m), expresada aquí con resolución de diez minutos.

Costos. Para simplificar el problema, se considera que no hay costos variables; es decir, costos dependientes de la energía generada. Esta no es una aproximación demasiado irreal, dado que la fuente de energía primaria de estas plantas es gratuita. Con base en lo expuesto en [7], se plantea que los costos fijos varían año a año, siguiendo una caminata aleatoria geométrica:

Se toma µ = 0, 0025 de acuerdo con [6], y σ = 0, 001 de acuerdo con [7].

Éste es, entonces, el tercer proceso estocástico tenido en cuenta en este ejercicio. Recapitulando, es entonces necesario simular tres procesos estocásticos en este ejercicio: el precio neto de la energía P E (h), la velocidad del viento v(m), y los costos fijos C T (t).

2.3 Planteamiento del problema para determinar el costo de incertidumbre de operación

Los sistemas de energía eléctrica que incorporan fuentes de energía eólica, deben hacer frente a la incertidumbre sobre la disponibilidad de potencia instantanea inyectada. Esto crea costos de incertidumbre en la operación del sistema a considerar en los modelos estocásticos de despacho económico cuando la penetración de estos istemas es bastante alta. En esta subsección se calculan fórmulas ana líticas de costos de penalización de incertidumbre para la energía eólica, a través de una formulación matemática del valor esperado de este costo. Con el fin de obtener las funciones de costo de incertidumbre propuestas, se consideran las funciones de distribución de probabilidad de las fuentes primarias de energía, en este caso la velocidad del viento. La formulación analítica se puede verificar a través de simulaciones de Monte Carlo.

Dada la incertidumbre mencionada, el despacho económico de los sistemas de energía que integran estas fuentes de energía debe incluir un término en el modelo de costo capaz de considerarla. Este término está compuesto de dos partes ([1], [2], [3]):

Costo de penalización debido a la subestimación (C ul (W sí W av )): costo en el modelo, debido a que la solución del despacho económico programa una cantidad de potencia en un generador eólico menor que la potencia disponible en la fuente. En este caso, es una penalización por no usar toda la potencia disponible. En términos de potencia, la condición subestimada es dada por:

donde W av,i es la potencia real disponible, y W s,i es la potencia programada por el despacho económico, del generador eólico i.

• Costo de penalización debido a la sobreestimación (C o,i (W s,i ,W av,i )): modelo,debido a que la solución del despacho económico programa una cantidad de potencia en un generador eólico mayor que la potencia disponible en la fuente, es decir, potencia no disponible en un momento dado. Para suministrar la carga, el modelo requiere que se active otra fuente de energía. En este caso, es una penalización por utilizar otra fuente de energía o por energía no suministrada. En términos de potencia, la condición sobreestimada es dada por

donde W av,i es la potencia real disponible, y W s , i es la potencia programada por el despacho económico, del generador eólico i.

El costo de incertidubre de operación (UCF por su sigla en ingles Uncertainty Cost Function) propuesto esta dado por la suma de los dos costos de penalización mencionados:

donde (C u,i (W s,i, W av,i )) y Co,i(Ws,i,Wav,i) dependen también de los atributos de la distribución de probabilidad weibul de la velocidad del viento [4].

3 SERIES HISTÓRICAS Y DISTRIBUCIONES PARA EL PRECIO NETO DE ENERGÍA Y VELOCIDAD DEL VIENTO

En la pasada sección ya se describió qué modelo estocástico se usó para el proceso C T (t) (Costos). Aquí se muestran los modelos de los otros dos procesos.

3.1 Precio neto de la energía

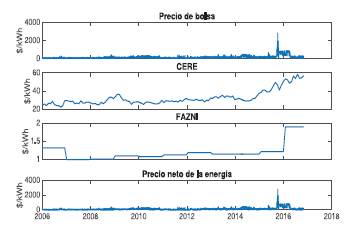

A partir de las series de datos de precio de bolsa, tasa CERE y tasa FAZNI publicadas por XM, se obtiene la serie de datos de PE(h), desde el primero de enero de 2006 hasta el 31 de octubre de 2016, y con resolución horaria (ver Figura 2). Se modela que el precio neto de energía se comporta de la siguiente manera:

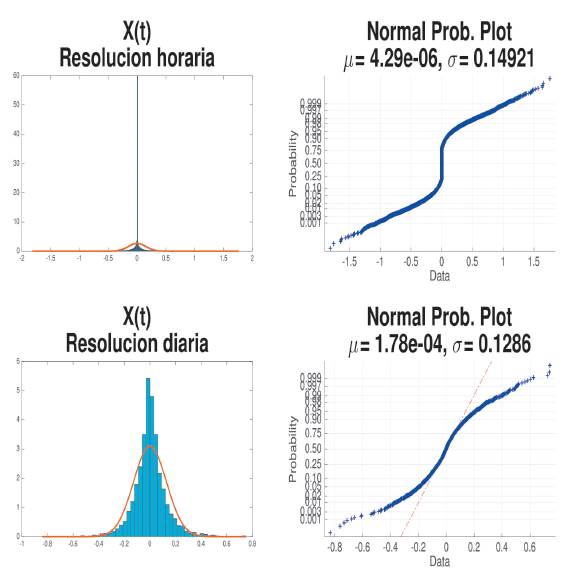

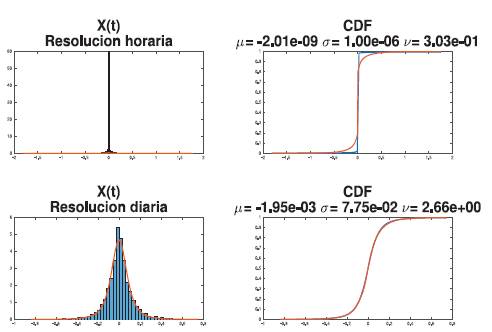

Se formulan dos hipótesis: x (t) es un proceso Gaussiano, y x (t) es una secuencia i.i.d. (independientes e idénticamente distribuidas) de variables, siguiendo una distribución que se encontrará por ajuste, con ayuda de la función allfitdist de MATLAB. Para probar estas hipótesis, se comienza por ver el histograma de X (t) (Figuras 3 y 4). Se halla que la distribución que mejor ajuste presenta es t-locatlon-scale, con los parámetros mostrados en la Figura 4.

Se puede observar que en ninguno de los dos caos se obtiene un ajuste bueno para la secuencia con resolución horaria. En efecto, la clase '0' tiene una frecuencia muy alta. Esto se puede explicar porque, si bien el precio de bolsa se define de manera horaria, los generadores sólo presentan una oferta al día y por lo tanto, si la misma planta queda en el margen dos horas consecutivas (lo cual ocurre con frecuencia), el precio será el mismo esas dos horas, y, consecuentemente, X(t) será cero. Por este motivo, se toma un precio de bolsa promedio para cada día, y se cambia la resolución a una diaria, que, como se ve, tiene un comportamiento mucho mejor.

Se realiza una prueba de ajuste de bondad x2 para evaluar qué tan probable es que las series de datos diarias sigan las dos distribuciones consideradas. En ambos casos, la hipótesis es rechazada con valores p - value muy pequeños (menor a 10-88 para la Gaussiana, a 10-4 para el ajuste t-locatlon-sc ale). No obstante, se probó proyectar con cada uno de estos modelos para comparar los resultados. Sin embargo antes de esto, sin embargo, se estudió la autocovarianza de la serie histórica de X(t).

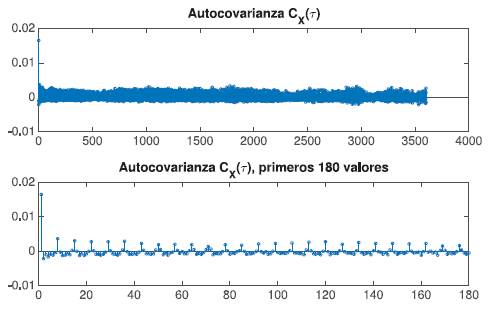

Autocovarianza. Si bien una de las hipótesis planteadas es que X(t) es un proceso Gaussiano, esto no quiere decir que sea una secuencia de variables aleatorias i.i.d. Para probar esto, se calcula y analiza la autocovarianza de la serie histórica de datos (ver Figura 5).

Se observa que la autocovarianza parece ser periódica, con periodo de siete días, es decir, una semana. Esto puede que tenga que ver con el comportamiento de la demanda eléctrica, que depende del día de la semana; puesto que la autocovarianza C X (τ) obtenida no es nula para valores de τ ≠ 0, no es una buena aproximación modelar el proceso estocástico como una secuencia de variables i.i.d. Se modela entonces el proceso como un proceso estocástico con autocovarianza igual a la hallada, C X (τ). Esto se hace con ayuda de la función gseq de [8].

3.2 Velocidad del viento

En numerosos estudios ([9], [10]), se ha hallado que la distribución Weibull describe satisfactoriamente el comportamiento de la velocidad del viento. Se podría pensar entonces en buscar, a partir de datos históricos del lugar en donde se plantea el proyecto, un ajuste Weibull para la serie, y usar este modelo estocástico para proyectar los vientos durante el tiempo de vida de la planta. Desafortunadamente, no se cuenta con esta serie de datos.

No obstante, existen datos de velocidad media

y desviación estándar σ

v

en el sitio, para cada mes del año. Es posible, con esta información, despejar los parámetros a y b (de forma y escala), de una distribución Weibull [11]. éste fue el ejercicio que se hizo, tras el cual se obtuvieron las funciones de densidad de probabilidad de la Figura 6. Estas son funciones de densidad de probabilidad para el viento en superficie. El viento que nos interesa para este ejercicio es el viento a 60 m, puesto que a esta altura están los aerogeneradores. De acuerdo con [12], el viento a 60 m en esta región es aproximadamente el doble del viento en superficie. Para eliminar esta nueva fuente de estocasticidad, se asume que es exactamente el doble.

y desviación estándar σ

v

en el sitio, para cada mes del año. Es posible, con esta información, despejar los parámetros a y b (de forma y escala), de una distribución Weibull [11]. éste fue el ejercicio que se hizo, tras el cual se obtuvieron las funciones de densidad de probabilidad de la Figura 6. Estas son funciones de densidad de probabilidad para el viento en superficie. El viento que nos interesa para este ejercicio es el viento a 60 m, puesto que a esta altura están los aerogeneradores. De acuerdo con [12], el viento a 60 m en esta región es aproximadamente el doble del viento en superficie. Para eliminar esta nueva fuente de estocasticidad, se asume que es exactamente el doble.

4. PROYECCIÓN DE LOS PROCESOS ESTOCÁSTICOS

4.1 Precio neto de la energía

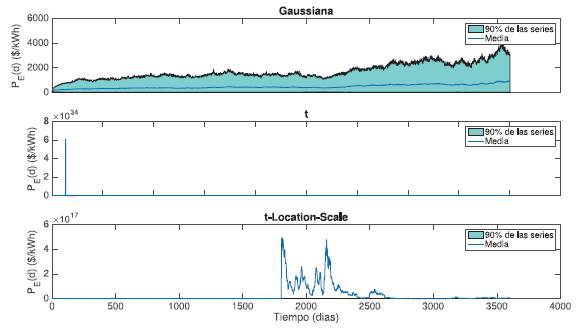

Se prueban dos tipos de proyección del precio P E para los diez años de duración del proyecto: secuencia Gaussiana con autocovarianza dada Cx(t), y secuencia de variables t-locatlon-scale con parámetros hallados por ajuste. Para cada alternativa, se generan 200 secuencias aleatorias. Una vez generadas las secuencias X(t), se calculan las secuencias de precio P E correspondientes, tales como:

donde PE (0) para la proyección es el último valor de la serie histórica.

En la Figura 7 se muestran los resultados obtenidos con cada uno de estos dos métodos. Como se observa, al usar el segundo método, se obtienen algunas secuencias en las que el precio alcanza valores tan altos (>> 1010) pesos, que afectan la media de todas las secuencias. Aquí se podría pensar en eliminar aquellas secuencias en las que el precio alcance una cantidad irrazonable. Esto, sin embargo, plantearía la dificultad de decidir cuánto es un valor razonable, y daría un claro sesgo a las proyecciones obtenidas. Sólo con la secuencia Gaussiana se obtiene un número sensato sin necesidad de intervenir sobre los resultados. Por este motivo, para el análisis posterior, se usan las secuencias de precios obtenidas con el método Gaussiano.

4.2 Velocidad de vientos

Se proyectan series de vientos futuros para el periodo de vida del proyecto, de la manera descrita a continuación. Para cada año, se proyecta una serie de 30 x 24 x 10 datos, con cada una de las funciones de densidad de probabilidad halladas a partir de los datos del atlas de vientos. Es decir, se generan datos con resolución cada diez minutos para cada mes con la PDF correspondiente y de forma independiente, suponiendo meses de 30 días.

Es de observar que la serie media obtenida presenta saltos, o escalones. Esto se podría interpretar como un cambio abrupto del viento de un día para otro, lo cual parece poco verosímil. Los datos obtenidos del atlas, es decir, medias alejadas en meses consecutivos, con desviaciones estándar pequeñas, explican este comportamiento. Haría falta una serie de datos de vientos durante un periodo prolongado para obtener suficiente información para poseer un modelo estocástico que describa mejor la dinámica de vientos en la región.

Esta serie de velocidades del viento corresponde a vientos en superficie. Para obtener las velocidades a 60 m, se multiplican por dos. Esta es otra aproximación que podría reconsiderarse para conseguir datos más cercanos a la realidad.

4.3 Generación de energía

A partir de las secuencias de datos generadas de velocidad de viento, se obtienen series de datos de energía generada en cada intervalo de diez minutos, calculando f G (v(m)). Sumando estos resultados por cada año, se obtiene una muestra significativa de E(y), energía generada en un año y una curva de probabilidad acumulada.

A partir de esta curva, se puede obtener la energía en firme para el cargo por confiabilidad que podría tener esta planta. La ENFICC base es la energía tal, que P[E(y) > ENFICC Base ] = 1. La ENFICC con 95 % de probabilidad de ser superada es tal que P[E(y) > ENFICC 95 %] = 0, 95. Leyendo en la curva, se descubre entonces que:

4.4 Costos de incertidumbre. Comparación método analítico con simulación de Monte Carlo

En esta subsección se presenta la formulación matemática (proveniente del desarrollo detallado en [4]) de las dos condiciones definidas en la subsección 2.3. Adicionalmente, se presenta la simulación de Monte Carlo realizada para validar la formulación.

Formulación matemática en la condición subestimada. Se supone una función lineal para calcular el costo de penalización debido a la subestimación [1], [2], no obstante se puede seleccionar otro tipo de funciones dependiendo la metodología de operación del sistema:

donde:

c u.j . es el coeficiente de costo de penalización debido a la subestimación,

C u,i (W s,i, W av,i ) es la función de costo debido a la subestimación.

De esta manera, el costo de penalización esperado debido a la subestimación esta dado por:

donde:

E[C u,i (W s,i, W av,i )] es el valor esperado del costo debido a la subestimación,

f W (W av,i ) es la distribución de probabilidad de la fuente primaria, en este caso la velocidad del viento,

W ∞,i es la máxima salida de potencia del generador eólico i.

Formulación matemática en la condición sobrestimada. Se supone una función lineal para calcular el costo de penalización debido a la sobrestimación [1], [2], no obstante se puede seleccionar otro tipo de funciones dependiendo la metodología de operación del sistema [1], [2]:

donde:

c o,i es el coeficiente de costo de penalización debido a la sobrestimación,

C o,i (W s,i, W av,i ) es la función de costo debido a la sobrestimación.

De esta manera, el costo de penalización esperado debido a la sobrestimación esta dado por:

donde:

E[C o,i (W s,i, W av,i )] es el valor esperado del costo debido a la subestimación,

f W (W av,i ) es la distribución de probabilidad de la fuente primaria, en este caso la velocidad del viento,

W min,i es la mínima salida de potencia del generador eólico i.

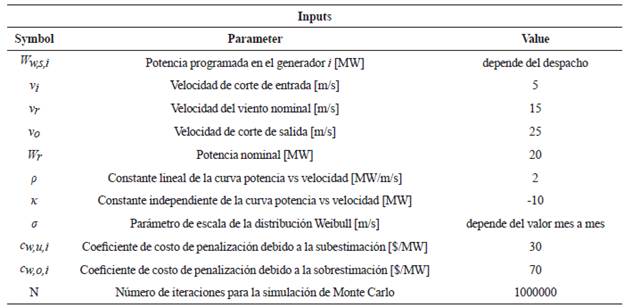

El desarrollo analítico de dichas integrales se presenta en detalle en [4]. Los datos para aplicar esta formulación al problema bajo estudio se presentan en la tabla 1.

Con los parámetros dichos en la tabla 1 y utilizando las expresiones matemáticas (19) y (20) de [4] es posible obtener el costo de incertidumbre de operación del parque eólico de manera analítica sumando las ecuaciones dichas.

Simulación de Monte Carlo Los principales pasos utilizados para realizar la simulación son los siguientes:

Se fija un valor de potencia que representa la potencia del generador eólico i programada por el modelo de despacho económico (W w,s,i ).

Se genera un escenario de Monte Carlo a través de un valor aleatorio de velocidad del viento generado para el generador i (v) de acuerdo con la distribución de probabilidad Weibull.

Dada la velocidad del punto anterior v, se de-termina el valor de la potencia disponible o generada (W w,i ), utilizando la curva de potencia versus velocidad.

En este escenario de Monte Carlo se evalúa el costo: si W w,s,i < W w,i entonces se utiliza la ecuación de la condición subestimada (15), y si W w,i < W w,s,i entonces se utiliza la ecuación de la condición sobrestimada (17).

Los pasos del 2 al 4 se repiten cierto número de veces (N).

Se obtiene un histograma de los costos donde se consideran todos los escenarios de Monte Carlo.

Se calcula el valor esperado del costo acumulado total, esta cantidad es el valor esperado de la función de costo de incertidumbre.

La simulación de Monte Carlo cuando se toma el segundo mes del año y se supone que la potencia programada en el genereador es 10 MW da los histogramas mostrados en las figuras 8 y 9.

El valor esperado del histograma del costo de in-certidumbre es $ 394,1383, y el valor esperado utilizando las formulas analíticas es $ 394,1124, es decir que el error es 0,0066 %. Este mismo tipo de simulaciones de Monte Carlo se puede hacer para cada mes del año y los diferentes valores posibles de despacho.

5. RESULTADOS Y DISCUSIÓN

El objetivo principal que se había considerado para el proyecto propuesto, era estimar la función de densidad de probabilidad del valor presente neto del proyecto. Así pues, apoyándonos en las proyecciones de energía eléctrica generada, precio de remuneración de la energía en la bolsa y costos (como ya se vio son procesos estocásticos), es posible calcular cuál sería la rentabilidad del proyecto, para lo cual en primera medida se han de calcular los ingresos anuales por concepto de venta de energía en la bolsa.

A partir de las series proyectadas de precio neto de energía P E (t), y las series calculadas de energía generada E(t), se pueden calcular los ingresos anuales del proyecto como:

donde:

P E (d)= Precio al que se remunera la energía generada por la planta eólica en el día d.

E(d)= Energía generada por la planta eólica durante el intervalo [d, d + 1).

d= Tiempo en resolución diaria.

La energía E(d) se obtiene sumando las energías E(m), de los intervalos de diez minutos para cada día.

Después de determinar los ingresos anuales, se procede a calcular cuál sería el valor presente neto del proyecto, de la siguiente manera:

Se busca el valor presente neto V del proyecto:

donde:

V = Valor presente neto del proyecto (en pesos).

I nv = Inversión inicial.

I(y) = Ingresos del proyecto en el año y (en pesos). C T (y)= Costos totales del proyecto en el año y (en pesos).

T X = Tasa impositiva.

D = Depreciación.

r = Tasa de descuento (costo de oportunidad).

y = Tiempo, con resolución anual.

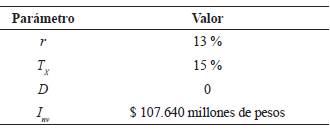

Los valores de los datos usados para el cálculo del valor presente neto, se muestran en la siguiente tabla:

Tal como se puede apreciar, para el cálculo del valor presente neto del proyecto, se trae a valor presente el flujo de caja neto, y anual del proyecto, y se suman todos esos valores. De esta manera, la rentabilidad del proyecto estará garantizada en la medida que la suma de los flujos de caja netos, y anuales en valor presente sean mayores que la inversión inicial del proyecto; en caso contrario, el proyecto no sería viable.

Para mirar de manera más gráfica los resultados de valor presente neto del proyecto para las condiciones de simulación establecidas, y acogiendo los procesos estocásticos que representan cada variable que interviene en el proyecto, se muestra el histograma y la probabilidad acumulada del valor presente neto.

Las gráficas mostradas permiten determinar el comportamiento del valor presente neto, y asimismo, poder determinar la probabilidad de la rentabilidad del proyecto, de tal manera que esto permita tomar una decisión al respecto de proceder a la ejecución real del mismo.

Se encontró que la probabilidad de que el proyecto sea viable, corresponde a: P[V > 0] = 0, 7. Además se encontró que el valor esperado de la potencia en firme para el cargo por confiabilidad es: ENFICC BASE = 108,050MW y ENFICC 95 % =108,200MW2.

Los valores de ENFICC hallados, parecen ser demasiado altos. En efecto, corresponden a un factor de planta de más de 60 %. El factor de planta real de Jepirachi es del orden de 39 % [13], por lo que el valor hallado parece inverosímil. Al observar la serie de vientos de la Figura ??, se percibe que existen escalones, lo que supone un comportamiento poco realista. Este comportamiento es consecuencia de las medias distintas, y bajas desviaciones estándar obtenidas del atlas de vientos y energía eólica. Por lo tanto, se podría esperar un resultado mejor con una serie histórica de vientos, en lugar de sólo resúmenes estadísticos como los que da el atlas. Igualmente, esto podría ser producto de una simplificación excesiva de la relación entre velocidad a 60 m y velocidad en superficie.

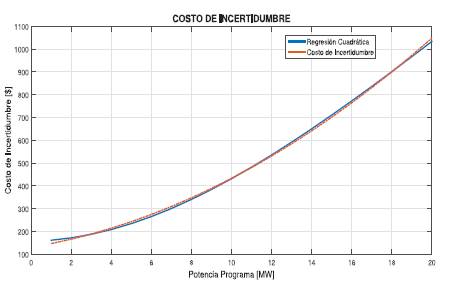

Finalmente, se presentan los resultados de la variación del costo de incertidumbre con respecto a todas los posibles valores de despacho de la planta eólica (Figura 11) para el mes de enero.

CONCLUSIONES

En este artículo se obtuvo una estimación de la función de densidad de probabilidad (histograma) del valor presente neto, del proyecto hipotético de un parque eólico en el Cabo de la Vela; con este, se pudo calcular la probabilidad de que un proyecto de esta naturaleza sea atractivo. Por otro lado, se estimó la ENFICC base y del 95 % que una planta como esta podría tener. Para cumplir con ambos objetivos, se realizaron simulaciones de Monte Carlo para las cuales fue necesario analizar series históricas del precio de energía en bolsa, y datos estadísticos de vientos en el lugar.

Es posible identificar posibles fuentes de error en la medida, como por ejemplo, la calidad de la información estadística de vientos usada para proyectar los ingresos del proyecto. Por último, se identificó que este tema de estudio tiene numerosas posibilidades, teniendo en cuenta todas las medidas de simplificación que se hicieron para este artículo.

Como se ha mencionado a lo largo de documento, el proyecto se desarrolla enmarcado en unas suposiciones y simplificaciones, de manera que se facilite un poco el estudio y cálculo de las diferentes variables. Entre los futuros desarrollos, y objetos de investigación en la Universidad Nacional, sería interesante estudiar algunas consideraciones no contempladas aquí, como: ¿Qué pasa si hay contratos?, ¿Qué tanto ayuda la depreciación (Ley 1715, de fomento a las energías renovables)?, ¿Qué pasa al considerar ingresos por Cargo por Confiabilidad?, consideración de techo al precio de bolsa: precio de escasez, mejores series de vientos, considerar fallas en los aerogeneradores, sólo considerar tiempo de hidrología crítica en cálculo de la ENFICC.

Finalmente, una aplicación del resultado obtenido en esta investigación es la posibilidad de considerar la regresión cuadrática del costo de incertidumbre de la planta eólica en los diferentes meses como elemento a considerar en el despacho económico cuando la planta se encuentra en una microred. Esto podrá ser posible e el escenario que la planta eólica funcione conjuntamente con sistemas de almacenamiento de energía, y que la tecnología de control sea capaz de garantizar cierto valor de pontencia inyectada por dicho sistema híbrido.