Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkHistoria y Sociedad

versão impressa ISSN 0121-8417

Hist. Soc. no.24 Medellín jan./jun. 2013

ARTÍCULO DE INVESTIGACIÓN CIENTÍFICA Y TECNOLÓGICA

Los orígenes del impuesto directo y progresivo en América Latina

The origins of direct and progressive tax in Latin America

José Joaquín Pinto Bernal**

** Licenciado en Educación Básica con énfasis en Ciencias Sociales de la Universidad Distrital Francisco José de Caldas; Magister en Historia con énfasis en Historia económica de la Universidad Nacional de Colombia, Sede Bogotá, actualmente adelanta estudios de Doctorado en Historia como becario del programa de becas para estudiantes sobresalientes de posgrado de la Universidad Nacional de Colombia. Dirección de contacto: josejoaqo@yahoo.com

Artículo recibido el 13 de septiembre de 2012 y aprobado el 5 de marzo de 2013.

Resumen

El presente artículo estudia los pormenores de la instauración de la tributación directa y progresiva en Latinoamérica, inmersa en el proceso de consolidación de la estructura fiscal republicana en Argentina, México, Panamá, Venezuela, Colombia y Ecuador, una vez lograron su independencia de España. En una primera instancia, se describe la instauración de la contribución y posteriormente se estudia la dinámica de la misma en términos cuantitativos. Por último, se exponen las razones de dicha dinámica, con base en los informes de los encargados del fisco en cada contexto. Este ejercicio fue desarrollado desde una perspectiva comparada, permitiendo encontrar patrones similares entre cada uno de los contextos nacionales, los cuales fueron la causa del escaso margen de productividad de la puesta en marcha de la tributación directa y progresiva en el continente.

Palabras clave: Historia económica, Hacienda Pública, impuesto sobre la renta, América Latina.

Abstract

This article studies the establishment of direct and progressive taxes in Latin American, as part of the process of consolidation of the republican fiscal system in Argentina, Mexico, Panama, Venezuela, Colombia and Ecuador after their independence of Spain. Initially the establishment process of direct taxes is described and then the dynamic of the contribution is studied in quantitative terms. Finally, the reasons of the mentioned dynamics are exposed, base upon the reports of the managers of the Treasury in each country context. This exercise was developed from a compared perspective, allowing to find similar patterns between each of the national contexts, which were the cause of the small productivity margin of the establishment of the direct and progressive taxation in the continent.

Key words: Economic history, Public finance, Income tax, Latin America.

Introducción

La independencia significó la renovación de los cuadros administrativos del fisco, los cuales eran comandados por secretarios de Estado que en su gran mayoría compartían el ideario liberal, razón por la cual su gestión se centró en la necesidad de modernizar el sistema fiscal con base en la reducción del gasto estatal, el abandono de algunas de las antiguas imposiciones coloniales y la creación de nuevos gravámenes que cumplieran con el principio fundamental de ser directos y progresivos. Por estas razones, en algunos países se intentó la aplicación del impuesto directo sobre la renta y el patrimonio como mecanismo ideal para reemplazar gravámenes tales como las alcabalas, los excesivos derechos aduaneros o los diezmos.

El presente trabajo da cuenta del proceso de instauración de dichos impuestos en el contexto de las nacientes repúblicas de Ecuador, Venezuela, Colombia, Panamá, México y Argentina. En tal sentido, se consultaron los principales trabajos que sobre la temática se han hecho en los diversos países, así como fuentes primarias que dan cuenta de la doctrina adoptada por los ministros de hacienda, las percepciones que el público tuvo sobre el nuevo gravamen, así como de la dinámica en términos estadísticos de los márgenes de recaudo de la contribución directa.

En un primer apartado, se da cuenta de los argumentos esgrimidos por los secretarios de Hacienda para la aplicación del impuesto directo, constatando la influencia de las ideas liberales en sus planteamientos. Seguidamente, se da cuenta de la forma cómo los legisladores impusieron las medidas tendientes a su aplicación y cómo las mismas se vieron imposibilitadas por la falta de experticia de los encargados, la corrupción de algunos empleados del fisco y la inexistencia de un catastro organizado.

Posteriormente, se describen y se analizan las series estadísticas que dan cuenta de la recaudación de los impuestos directos sobre la renta y el patrimonio, durante sus períodos de vigencia, constatando como los cambios en las medidas legales afectaron su comportamiento. Por último, se ofrece un apartado en el cual se evalúa el grado de éxito de la implantación de la tributación directa, teniendo como criterios de evaluación el contraste con los objetivos por los cuales fue instaurada; lo que permite constatar su escasa fortuna, pues los márgenes de ingreso producidos fueron mínimos, imposibilitaron la eliminación de las alcabalas y disminuyeron la dependencia del fisco de los ingresos aduaneros.

1. Argumentos para la instauración de la tributación directa y progresiva

Una vez consolidado el proceso de independencia en la América española, las nuevas administraciones republicanas se vieron en la necesidad de reconstruir y modernizar el sistema fiscal heredado de la Colonia, el cual se caracterizaba por tener su base en los gravámenes que afectaban a la producción minera, los monopolios en la elaboración y distribución de distintos productos, y en exacciones que afectaban el comercio interno. En este contexto, la administración no era ajena a las nuevas ideas que desde el viejo continente, y especialmente desde Inglaterra, promovían la trasformación de los sistemas fiscales. En tal sentido, las finanzas del Estado ya no solo podían ser concebidas como despensa para hacer frente a las necesidades del soberano1, sino que también se constituían en mecanismos de redistribución de la renta y espacios desde los cuales se podía promover el desarrollo económico, en una concepción moderna de la hacienda2.

Los principios que debían regir los nacientes sistemas fiscales, tenían como fines fundamentales la constitución y el mantenimiento de un ejército nacional que hiciera frente a los posibles ataques de otros países, la instauración de un sólido sistema de justicia y la construcción de obras e instituciones públicas que promoviesen la instrucción del pueblo y la promoción del comercio3. Las fuentes de financiamiento para el cumplimiento de dichas tareas debían centrarse en la instauración de impuestos que gravaran a cada contribuyente de acuerdo a sus posibilidades económicas, que fuesen totalmente claros para los ciudadanos, que facilitaran su pago, y por último, que permitieran la llegada de la mayor proporción de fondos recaudados a las arcas del estado4. Progresividad, claridad, comodidad en la recaudación y eficiencia, debían ser los principios de las nuevas imposiciones.

Como apenas es evidente, la estructura fiscal colonial poco cumplía dichos principios, en especial impuestos como la alcabala que gravaba las transacciones comerciales al interior de cada nación, debido a que como lo mencionó Adam Smith, los impuestos indirectos requerían una amplia cantidad de funcionarios para su recaudo, desalentaban la producción al incrementar los precios de las mercancías, estimulaban el contrabando y oprimían a los contribuyentes al ser víctimas de las constantes visitas e inspecciones de los encargados del fisco5.

Dichos argumentos hicieron eco en los ministros de economía de los nacientes estados, quienes no perdían ocasión para citar a los autores clásicos, como justificación para la eliminación de los impuestos indirectos y la instauración de la tributación directa:

Las indirectas tienen el carácter de las enfermedades ocultas; desconocidas pero mortales. Ellas son insensibles para los contribuyentes; pero estos viven estacionarios en su fortuna, sin prosperar, cuando no retrocedan y corran todos los días al abismo de la pobreza; y ellas finalmente jamás han alcanzado a cubrir los gastos necesarios de una nación. Las directas guardan la debida proporción con las rentas, ganancias y salarios de los contribuyentes; y no son vejatorias en su exacción, ni ésta cuesta tanto, ni requiere tantos empleados y últimamente no entorpece la acción del interés y deja libre la industria de todos6.

Tales eran los argumentos del Ministro de la República de Colombia, la cual a partir de 1821 incluía los territorios de las actuales repúblicas de Venezuela, Ecuador y Panamá. Sin embargo, dichos parámetros no eran exclusivos de Castillo y Rada, también eran propios de Santiago Wilde como encargado para la construcción del proyecto de reforma fiscal que sería aplicado a la provincia de Buenos Aires a partir de 1821, tal como lo demuestra Santilli, refiriéndose a los informes de Wilde:

Su primera aseveración es que el Estado debe obtener la menor cantidad de recursos posibles de las imposiciones de Aduana, sobre todo si no se cuenta con una poderosa flota marítima para comerciar y para defender el puerto, evitando así depender de un arbitrio que puede limitarse mediante un bloqueo, por ejemplo. Pero al margen de las razones políticas aducidas, el librecambismo en boga está presente en estos fundamentos, al proponer la menor limitación posible a la entrada de productos y ningún impuesto a la salida, sobre todo los agropecuarios, derogando asimismo toda traba al comercio interno basado en restricciones aduaneras.

En cambio, propone la aplicación de impuestos directos sobre las ganancias de los particulares, medidas a través de las ventas y no sobre los capitales7.

Similares circunstancias y argumentos se esgrimían en México, país que tras haber instaurado el sistema federal en términos fiscales en 1824, ahora era encaminado hacia la centralización del fisco debido a la precaria condición del gobierno central. Es así, como el centralismo se impone tras la leyes del 3 y 23 de octubre de 1835 y la Constitución de las Siete Leyes de 31 de diciembre de 1836, con base en las cuales se encomendó a la Comisión de Hacienda del Congreso conformada por los diputados Sánchez de Tagle, Gorospe y Berrueco, la reforma del sistema impositivo, la cual estaría fundada en la implantación de la tributación directa y la eliminación de las cargas al comercio. En este contexto, el Ministro de Hacienda Manuel Gorostiza, empleaba similares argumentos que los de los ministros de Colombia y Argentina para la implantación de las nuevas medidas:

La alcabala tiene en verdad sus ventajas incuestionables para una monarquía despótica, cuyo elemento de estabilidad es el adormecimiento público e inestabilidad de los vasallos; pero ofrece mil inconvenientes en una República, donde los vínculos que ligan al ciudadano con su gobierno nacen y se sostienen en el cumplimiento reciproco de los deberes; siendo uno de los principales por parte del súbdito de cooperar a los gastos de la sociedad, respecto de la cual se reconoce ligado, como miembro de ella, cada vez que se desprende por sí mismo de una parte de sus bienes.

Por el contrario el régimen de contribuciones directas es el más adecuado para la República, ya que este liga al ciudadano con su gobierno, desarrolla la responsabilidad ciudadana, las cargas fiscales se distribuyen con más equidad, se forma una estadística de vital importancia para las labores legislativas y de gobierno, al conocerse el valor de la riqueza territorial y los recursos de las diferentes clases sociales8.

En este contexto, se denota como las naciones latinoamericanas estaban a tono con las ideas inglesas de modernización del aparato fiscal con base a la tributación directa, en franca oposición a las rentas provenientes de la actividad comercial. El espíritu de las reformas se fundaba en lograr la equidad, la claridad, la fácil recaudación y la eficacia fiscal, cuya némesis estaba encarnada por los impuestos al tráfico interior, tales como la alcabala. Está bandera fue enarbolada por los ministros de hacienda quienes lograron convencer a sus respectivos legislativos para la instauración de la tributación directa, legalización que tendría diversos matices.

2. Las leyes de tributación directa

Una vez esgrimidos los conceptos y argumentos de los secretarios de hacienda y expuestos los informes de las comisiones encargadas de diseñar los proyectos de modernización fiscal, los legislativos en las distintas naciones se dieron a labor de aprobar las leyes que reglamentaban la contribución directa, así como las que eliminaban las antiguas exacciones coloniales que con la misma se pretendían reemplazar: los diezmos y la dependencia absoluta de ingresos aduaneros en el caso argentino y las alcabalas en el caso panameño, colombiano, ecuatoriano, venezolano y mexicano.

El Congreso colombiano en 1821 instauró para los territorios de su jurisdicción el impuesto a la renta, según la ley del 30 de septiembre9, el cual consistió ''en una tributación del 10% anual sobre los ingresos producidos por la tierra y el capital, y del 2 al 3% sobre los ingresos personales como los salarios gubernamentales, según su monto''10, gravamen del cual quedaban exentos los propietarios cuyos bienes no ascendieran a más de $10011, exención que fue ampliada en 182512 a los propietarios cuyos bienes no sumaran más de $200.

Sin embargo, las medidas no tuvieron un largo alcance13 debido a la inexistencia de un catastro bien informado y a la oposición que múltiples sectores14 hicieron para el pago de la misma, razón por la cual el legislativo la suprimió y estableció el cobro de patentes15 para los ciudadanos en ejercicio de distintas ocupaciones. En tal sentido, los comerciantes pagarían $1.300 anuales, los vendedores de bienes de lujo en el interior $500, los intermediarios $275, los dueños de bodegas $650, los pulperos $126, los empleados del tesoro 3% de su sueldo, los abogados $ 80 y los escribanos $90. Como apenas era lógico, la aplicación de la ley era mucho menos clara que la referida a la contribución directa y no pudo igualar los rendimientos de las alcabalas16, razón por la cual el ejecutivo decidió suspender su cobro y restablecer la antigua carga comercial17 con un importe del 15% sobre las mercancías transadas. Así se cerró el intento de instaurar la tributación directa y progresiva en el caso de Colombia, Ecuador, Venezuela y Panamá, cuyos rendimientos y causas de fracaso se analizarán en próximos apartados, después de haber dado cuenta de los regímenes impuestos en Argentina y México.

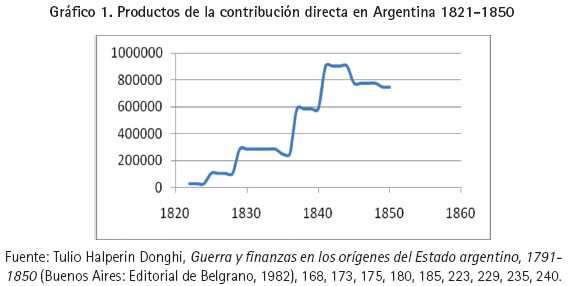

En las provincias Unidas de Buenos Aires, por ley del 17 de diciembre de 1821 se estableció el impuesto directo sobre el patrimonio, el cual gravaba anualmente diversos capitales de acuerdo a su empleo. Por tanto, el capital comercial quedaba gravado con un 8%, el industrial con el 6%, las haciendas con el 2% y los demás con un 2%. De este gravamen quedaban exentos los bienes de varones casados cuyo patrimonio no sumara más de $ 1.000 y los de los solteros que no ascendieran a más de $2.00018. Dicha disposición se mantuvo mucho más tiempo que en el norte suramericano, las reformas se fundaron en la ampliación de la base gravable como en 1839 donde se eliminaron las exenciones como producto del bloqueo francés a los puertos y la consecuente disminución de las rentas aduaneras, y también en el modo de recaudación, el cual se llevó a cabo puerta a puerta por parte de colectores privados en 1824 y de carácter central, como la implantó Rosas en 1836, siendo encargados del cobro y de la determinación de la magnitud del valor de los bienes gravables, los miembros de la comisión gubernamental dispuesta para tal fin. Sin embargo, la contribución directa no logró eliminar la dependencia del Estado porteño de los ingresos aduaneros y el diezmo19, ya que el capital gravado solo ascendió a $6.800.000 mientras el diezmo tuvo una base de $7.500.000, fracaso total si se toma en cuenta que la contribución directa incluía el capital comercial e industrial en sus tasas base de aplicación.

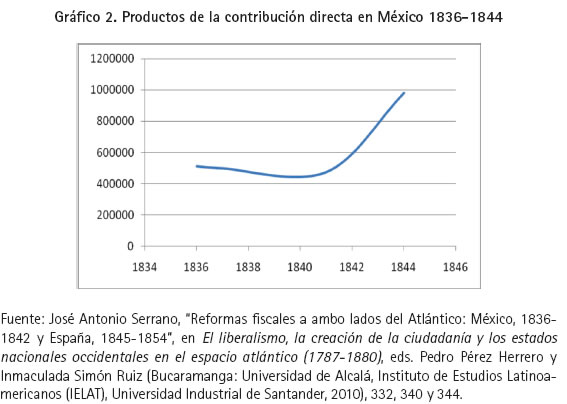

En México, la contribución directa fue instaurada el 30 de junio de 1836, quedando obligados los propietarios de bienes urbanos a pagar un monto de $2 por cada $1.000 sobre el valor de los predios, quedando exentos los bienes de menos de $200, tal como ocurrió en Colombia. Por otra parte, los bienes rurales debían pagar $3 por cada $1.000 sobre el valor de los predios, el sistema estableció la recaudación central con base en las escrituras de compraventa que debía presentar el propietario, o sobre lo que él mismo estimara previo acuerdo con los colectores. Sin embargo, la recaudación no fue la esperada por el legislativo, toda vez que solo alcanzaron $512.884 para los años 1836 y 1837 y solo $500.000 para los de 1837 y 1838, suma ostensiblemente inferior a lo que registraban las alcabalas. Ante este fenómeno, las autoridades eliminan el gravamen y establecieron la capitación en 1841, gravando los salarios de más de $3.000 con $2 mensuales, los de $2.000 hasta $2.999 en $1 mensual, los de $1.000 hasta $1.999 con 4 reales mensuales, los de $500 hasta $999 con 2 reales mensuales y los de menos de $500 con 1 real al mes20.

Así las cosas, la legislación fiscal que impuso la contribución directa en Colombia, Ecuador, Venezuela, Panamá, Ecuador y México tuvo un desarrollo similar: en una primera instancia intentó gravar la renta y el patrimonio en distintas escalas, sin embargo las dificultades en la recaudación, los escasos rendimiento y la inexistencia de un censo nacional obligaron a los cuerpos legislativos a desistir de su aplicación y optar por gravar solamente los sueldos de particulares en la forma de capitación como en México, restablecer la alcabala como en Colombia, Ecuador, Venezuela y Panamá o ampliar la base tributaria eliminando las exenciones y administrándola de forma directa por los funcionarios del Estado como en Argentina. Sin embargo, se hace preciso estudiar el impacto de este desarrollo en los niveles de recaudación real, estableciendo el papel de la contribución directa frente al total de los ingresos estatales y su comportamiento a lo largo de sus períodos de vigencia en cada país.

3. La recaudación por contribución directa en América Latina

La aplicación de la contribución directa mostró distintas dinámicas a nivel cuantitativo, al unísono de las reformas que fueron surgiendo como producto de las tempranas experiencias de su cobro y a las dinámicas de cada región. En el caso de Colombia, la contribución significó el 1.41% de los ingresos totales de las regiones que conformarían la República de la Nueva Granada a partir de 183021 (departamentos de Cauca, Cundinamarca, Boyacá y Cauca), de estas jurisdicciones la que obtuvo un mayor ingreso por conceptos de contribución directa fue la de Cundinamarca al ser sede del gobierno central, por tanto detentora de un regular cuadro administrativo y también gracias a que se constituía en región de concentración de la actividad comercial, siendo eslabón entre la costa atlántica y las regiones mineras.

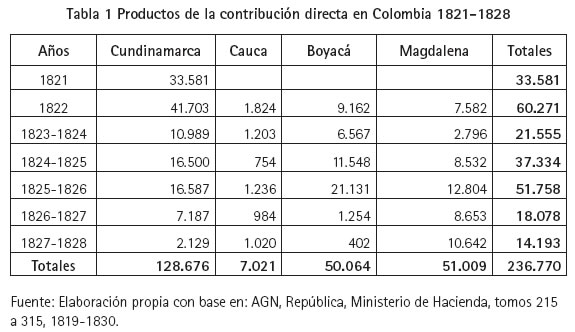

Sin embargo, lejos de ser un total éxito la contribución directa fue presa de marcadas fluctuaciones, dejando al Estado colombiano dependiente de los ingresos aduaneros del departamento del Magdalena y de los empréstitos externos como el de 1822 y 182422. Es así como entre el período 1821-1823 se observa un continuo crecimiento del importe de esta renta, para que en 1823-1824 sufra un acentuado descalabro como producto de la escases de numerario, la falta de censos y descripción de los bienes gravables23. Está tendencia decreciente se ve disimulada entre 1824-1826 tras la instauración de la reforma en la administración fiscal que proporcionó una mayor autonomía a las administraciones departamentales y la mayor oferta monetaria como producto de la inversión de la mayor parte de los fondos del empréstito de 1824 en pago de deudas a particulares y a empleados civiles y militares con sueldos atrasados. Muy a pesar de ello, la ley que reformó su cobro y estableció el pago de patentes sobre el ejercicio profesional de particulares, fue el preámbulo de la debacle registrando los peores rendimientos del fallido experimento, tal como lo demuestran las cifras (Tabla 1):

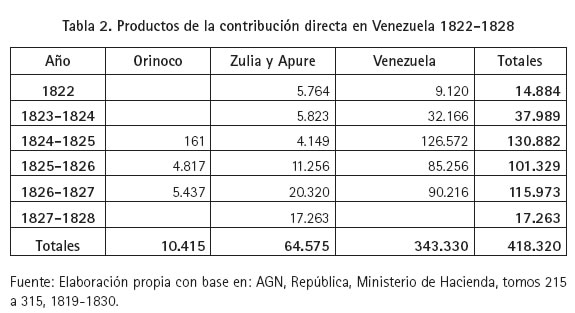

Una dinámica similar se constata en la República de Venezuela al analizar la tendencia de los ingresos por contribución directa. Este rubro solo llegó a constituir el 1,79% del total ingresado en las arcas de los departamentos de Zulia, Orinoco, Apure y Venezuela, dejando al estado en una total dependencia de los ingresos aduaneros. La tendencia de ingreso muestra como entre 1822 y 1824 se presentó una amplia elevación de los ingresos por contribución directa, llegando a un tope máximo entre 1824-1825 al reorganizarse la administración fiscal en todo el territorio, comportamiento que se mantiene en términos relativos estable hasta 1826, cuando tras la aplicación del sistema de patentes los ingresos se desplomaron, haciendo necesaria la restauración de la alcabala, tal como se muestra a continuación:

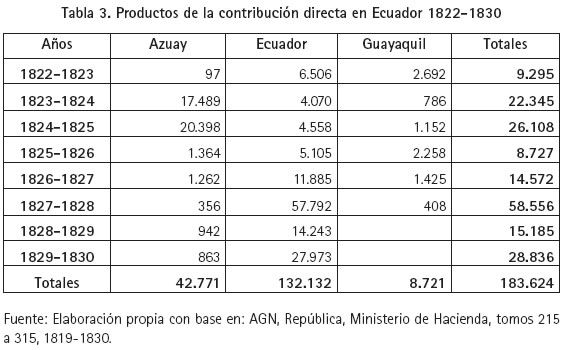

En el Ecuador la contribución directa representó el 1.34% de todo lo recaudado en su área de influencia, marcada por una alta dependencia de los impuestos aduaneros producidos por el puerto de Guayaquil y sus exportaciones de cacao, que mostraron una tendencia ininterrumpida al alza desde fines del XVIII hasta entrado el XIX, tal como lo muestran Hamerly24 y Contreras25. La fluctuación de la recaudación directa también se vio afectada por las reformas a la administración fiscal y la trasformación al sistema de patente, ambas impuestas desde Bogotá, y fundamentalmente al éxito que dicho sistema obtuvo en la sierra, contrario a los obstáculos que la élite guayaquileña impuso para su cobro26, tendencias que se evidencian claramente los márgenes recaudados:

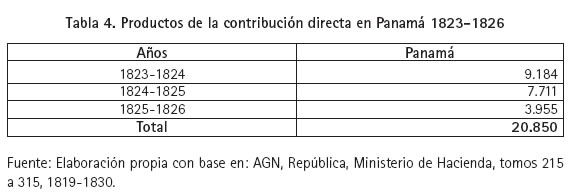

En Panamá este tipo de contribuciones tuvo un corto período de existencia, representando el 1.2% del total recaudado, cuya tendencia marcó una instauración tardía de las medidas, contrario a lo sucedido en sus similares de Colombia, Ecuador y Venezuela, pues solo se implementó a partir de 1823, registrando una constante tendencia a la baja acentuada tras la instauración del sistema de patentes, el cual no contó con la aprobación del público, como fielmente se refleja en las cuentas:

En las provincias Unidas de Buenos Aires la contribución directa sumó un total del 2.23% del total recaudado, teniendo un período de existencia mucho más largo que en otros contextos debido a un mayor grado de seguridad institucional, pues las reformas se dieron de manera más esporádica que en otras naciones. Sin embargo, dichos márgenes no lograron que la contribución sustituyera a los diezmos eclesiásticos y mucho menos hacer menos dependiente al gobierno de las provincias unidas de los impuestos aduaneros. Es evidente en el siguiente gráfico que las medidas tomadas por el gobierno significaron un mejor rendimiento de este rubro, en 1824 tras la instauración de la recolección puerta a puerta, en 1836 cuando Rosas restablece la administración central del ramo y en 1839 cuando se amplía la base gravable al eliminarse las exenciones como producto del decrecimiento de los rendimientos de las aduanas tras el bloqueo francés.

En el caso de México la tendencia muestra el fracaso de la contribución directa en aras de reemplazar las alcabalas, ya que solo se obtuvieron $500.000 en sus primeros años de existencia. Sin embargo, la tendencia muestra el éxito de la aplicación del sistema de patentes debido a que logró duplicar la recaudación entre 1841 y 1844, tal como lo muestra el gráfico:

Los distintos contextos analizados muestran como las series de recaudación por contribución directa en cada contexto nacional variaron de acuerdo a las reformas para la aplicación de las mismas. Así las cosas, para el caso de Colombia la falta de censos y numerario estancaron la renta, lo cual fue contrarrestado gracias a las reformas administrativas que otorgaban mayor autonomía fiscal a los departamentos, para posteriormente fracasar tras la imposición del sistema de patentes tal como sucedió en Venezuela, Panamá y Ecuador. Por su parte, en el contexto argentino la ampliación de la base de contribuyentes y una mayor administración centralizada permitieron la expansión y continuidad de la reforma, y en México a pesar de los tempranos fracasos la capitación fue el aliciente a los embates. Sin embargo, en ninguna república cumplió con sus objetivos centrales de eliminación de los impuestos indirectos en pro de la modernización fiscal. Las causas de dicho resultado son analizadas en el siguiente apartado.

4. Del éxito relativo al fracaso absoluto

El objetivo central de la contribución directa como mecanismo para la modernización del fisco de América Latina a través de la sustitución de antiguos gravámenes coloniales, no fue cumplido en ninguno de los contextos estudiados. A pesar de los esfuerzos de los ejecutivos para reformar las alícuotas impositivas, los sistemas de administración o la ampliación de la base gravable, los resultaros no fueron los esperados, pues no se logró sustituir la alcabala ni dejar de depender de los ingresos aduaneros.

En Colombia las alcabalas entre 1796 y 1800 representaron un promedio anual de $177.13427 mientras que la contribución directa solo aportó un promedio anual de $22.95328, llegando tan solo al 1,41% del total recaudado frente al 22,39%29 que significaron los derechos aduaneros. Las razones para este fenómeno fueron el dolor de cabeza del Secretario de Hacienda señor Castillo y Rada, quien las resume en la inexistencia de un censo organizado, la escases de numerario, la negligencia de los empleados del fisco, la libertad de acción de la administración local y el deteriorado orden público tras continuas revueltas presentadas desde 1826, según él la contribución directa:

Comenzó a tener efecto y lo hubiera tenido completo si hubieran correspondido a sus deberes los agentes de la administración; pero la negligencia o la flojedad de estos dejó sin arreglar los catastros y las listas de los contribuyentes, los exactores vieron autorizada su inacción y los contribuyentes se redimieron del pago oponiendo la fuerza de inercia [...]de igual forma, los movimientos políticos que trastornaron el orden afectaron todos los ramos de la administración, embarazaron el curso de las operaciones y dieron un golpe mortal a las rentas nacionales y al crédito de la República30.

De igual forma en Venezuela la contribución directa no suplió los ingresos dejados de percibir como producto de la reforma de las alcabalas, ya que estas últimas aportaron un promedio anual de $ 90.402 entre 1814 y 182131 y la contribución directa tan solo $69.720 en promedio anual, lo cual significaba el 1,79% del ingreso total frente al 51%32 al que ascendían los derechos aduaneros. Rafael Revenga, Secretario de Hacienda de Colombia en 1828 y comisionado de Bolívar para el estudio de la situación fiscal y económica de Venezuela, postuló como una de las causas del escaso margen de productividad del impuesto, la poca legitimidad que representaba está a los ojos de la administración y los habitantes de Venezuela, pues la misma fue impuesta por la Junta Superior de Hacienda en Bogotá, sin tomar en cuenta las observaciones de los habitantes de los territorios orientales33.

A la par de la escasa legitimidad del cobro, en 1832 don José Luis Ramos publicó en Caracas34 un interesante texto a favor del mantenimiento de la renta del tabaco, donde da cuenta de los pormenores que obstaculizaron el recaudo de la contribución directa en Venezuela. Según el autor la posibilidad de la constitución de un censo que diera cuenta del patrimonio y los ingresos de los contribuyentes era imposible para la época, pues el valor del alquiler de las casa es ocultado por los inquilinos en complicidad con sus arrendatarios, junto a lo cual a través de la contribución territorial de bienes rurales se asfixia al agro debido a la no eliminación del diezmo. Por último, el autor da cuenta de la falta de claridad en el recaudo como producto de la inestabilidad institucional que engendraría reformas a granel y lo opresivo del sistema de patentes para el ejercicio profesional:

Así es enteramente imposible que esta clase de impuestos se funde sobre bases que no sean arbitrarias, caprichosas y erróneas. Además imprime esterilidad a la industria, quita la libertad de trabajar y es un circuito vicioso bastante ridículo, como dice Constant; porque si no se trabaja no se puede pagar, y la autoridad prohíbe a los individuos el trabajo para el cual son aptos, si previamente no han pagado. Nuestras leyes mismas reconocen sus inconvenientes. La de 11 de mayo de 1826 asegura que los había muy graves, y que no podían removerse sino arreglando con claridad y precisión su recaudación. Al efecto establece una tarifa de veintidós clases de industria imponible, y cada una de estas clases se sub-divide en otras particulares. En el decreto de 8 de marzo de 1827 la echa por tierra el general Bolívar, y presenta otra tarifa de treinta y tres clases que todo lo abrazan sin excepción. De vuelta a Bogotá firma, en 26 de septiembre de 1827, una ley de aquel congreso introduciendo otra nueva tarifa. ¿Y cuál de ellas será la preferible? ¿Qué cúmulo de injusticias, de vejaciones y de horrores no encierra cada una? Hércules solo es capaz de limpiar los establos de Aujías35.

El fracaso tampoco es ajeno en el Ecuador donde las alcabalas habían logrado un recaudo de $26.831 en promedio anual entre 1801-180436 y la contribución directa $22.953 siendo el 1,34% del total recaudado frente al 35%37 de las aduanas entre 1822-1830. Además de las causas ya citadas se sumaba a estas la fuerte resistencia que ejercieron las clases altas de Guayaquil para pagar la contribución, lo cual es nefasto si se toma en cuenta que la mayor cantidad del capital comercial y agrícola se encontraba en su jurisdicción38.

En Panamá el panorama no era más alentador, las contribuciones lograron un promedio anual de $6.950 frente a los $7.189 de promedio anual que reportaban las alcabalas, representado el nuevo gravamen el 1,12% del total recaudado frente al 29% de los impuestos aduaneros. Debido a su escaso margen de productividad el impuesto tuvo una corta existencia, hecho que fue jalonado por la fuerte crítica que se esgrimía en contra de su mantenimiento, la cual permeaba distintos sectores sociales a través de la prensa:

¿Pero quién querrá venir a nuestras playas y cultivar su suelo, para pagar derechos de exportación sobre sus producciones; otros de treinta y cinco por ciento sobre los efectos de importación, que lleguen a consumir un décimo de sus rentas en contribución directa al Estado, otro décimo de sus rentas en bruto a la iglesia, con varios otros que oprimen actualmente la agricultura del país, y todos los cuales juntos privan al labrador de la mitad de los frutos anuales de su trabajo? Aun cuando el país gemía bajo el estado de esclavitud del que ya está felizmente libre, no se había recurrido a los impuestos directos, y mucho menos a una de esta naturaleza. La alcabala y algunos pocos manuales de rentas que ya hemos enumerado, con algunos suplementos ocasionales de México, eran entonces suficientes para mantener en la indolencia a los servidores públicos bien pensionados, capitanes generales de mucho lujo, y buna caterva de arpías que en la molicie y ociosidad engordaban con las partes vitales del país39.

En la Argentina la contribución directa significó entre 1822 y 1850 el 2.23% del total de los ingresos estatales, cifra muy por debajo de lo que significaron los ingresos aduaneros, los cuales sumaban más del 70% del total. Como bien es sabido, los mayores ingresos con los que contó Buenos Aires durante el período colonial fueron los referidos a remisiones de fondos provenientes del Alto Perú, la mayoría de ellos obtenidos como producto de los gravámenes que afectaban la producción minera, dinámica que fue dislocada por los procesos de emancipación, razón por la cual la mayor parte de los fondos estatales empezó a provenir de los impuestos al comercio exterior. Ello es evidente al constatar cómo entre 1791 y 1811 los ingresos aduaneros pasaron de representar un 13.4% del total a un 73.4% en 181140.

La idea de los gobernantes australes al implantar la contribución directa era la de disminuir el grado de dependencia del fisco hacia los ingresos aduaneros, lo cual no fue posible. Como bien señala Santilli41 los principales obstáculos a los que se vio enfrentado el cobro de la renta están relacionados con la falta de trasparencia en el sistema, pues al ampliar la base gravable no se obtuvieron los resultados esperados, la oposición esgrimida por sectores de grandes propietarios representados en el Congreso por Nicolás Anchorena y la gran cantidad de exenciones impuestas por el gobierno de Rosas en 1839.

En México, como bien es sabido, la independencia generó la destrucción de la actividad minera como producto de la guerra y la falta de inversión de capitales42, lo cual generó la privación del fisco de los importantes rubros aportados por la exacciones a dicha actividad, los cuales llegaban al 26.02% entre 1795 y 1799, seguidos por los gravámenes aduaneros con un 24.34%43. Como producto de lo anterior durante el período republicano, al igual que en Argentina, el estado pasó a depender fuertemente de los impuestos aduaneros los cuales llegaron a sumar el 48.62% del total recolectado entre 1826 y 183144, lo cual fue acompañado por una sustancial reducción del ingreso global, gracias a la autonomía local adoptada para el manejo de la hacienda pública.

La contribución directa surgió como proyecto para finiquitar la dependencia de los impuestos al comercio exterior y como mecanismo para la modernización y centralización del manejo del fisco, sin embargo, sus rendimientos solo sumaron $500.000 promedio anual entre 1836 y 1844, tan solo el 3.6% del total recaudado45.

Sin lugar a dudas, el caótico contexto posterior a la independencia fue el factor determinante para el fracaso de la modernización del fisco, tal como lo menciona Marichal y Carmagnani: ''En México en los años 1830 y 1840, la uniformidad y la modernización fueron dos objetivos cumbre en conflicto en la realidad política, social y económica. La discordia política interna, replicada por las intervenciones militares externas, las deudas por las nubes, un aumento del contrabando, y la laxitud extrema en la administración pública y militar fueron las características de la época''46. Factores que generaron que la contribución directa no pudiese reemplazar las alcabalas, redujera sus tarifas y mejorará sus recaudos; esquivando las rebeliones internas, la deficiente administración y la indisposición de jefes provinciales para su pago47.

Así las cosas, el papel de la contribución directa como herramienta en pro de la modernización del fisco en las antiguas colonias españolas no fue desarrollado a cabalidad, debido a que su bajo recaudo, no le permitió suplir los déficit dejados tras la eliminación de antiguas exacciones como la alcabala o el diezmo, como tampoco pudo servir de vehículo para la flexibilización de las barreras comerciales, debido a que no podía siquiera llegar a igualar los rubros obtenidos vía gravámenes aduaneros.

Conclusiones

Las ideas de los primeros ministros de hacienda de las antiguas colonias españolas, giraron en torno a la posibilidad de la modernización del fisco con base en las ideas propias del liberalismo económico, por tanto propugnaban por la reducción del gasto estatal circunscribiendo sus funciones al mantenimiento de un ejército, la consolidación del sistema educativo, la organización del aparato jurídico y la construcción de obras de infraestructura que fomentaran el comercio. Muy a pesar de estos objetivos, la realidad de las nacientes repúblicas imposibilitó cualquier medida tendiente a la disminución de las obligaciones estatales, gracias al aumento del gasto militar como producto de presiones externas (como el caso de Argentina y México) o por la constante de rebeliones internas (Venezuela, Colombia, Ecuador y Panamá), factor que acrecentó el déficit causado tras la descomposición de las instituciones estatales coloniales como producto de la independencia, generando la necesidad de recurrir cada vez más a los préstamos externos.

La herramienta ideada para lograr la modernización fiscal fue la instauración del impuesto directo sobre la renta y el patrimonio, a fin de reemplazar las antiguas contribuciones, que a criterio del liberalismo ponían trabas al comercio y al desarrollo de la actividad agrícola tales como la alcabala, los derechos aduaneros y el diezmo. En teoría, la contribución directa permitiría un mejor recaudo toda vez que buscaba la facilidad para efectuar los pagos, la claridad frente a los contribuyentes, un menor grado de corrupción y la equidad en la tributación.

La facilidad en el pago de la contribución directa no fue tal, pues se encomendó a colectores particulares quienes debían proceder con los datos catastrales suministrados en muchos casos por la curia de las distintas provincias, solo la imposición de métodos extremos como los cobros puerta a puerta en Buenos Aires tuvieron un impacto amplio. Por otra parte, no existió claridad en los contribuyentes sobre los montos a cancelar, ello debido a que en los seis escenarios estudiados la contribución directa fue presa de reformas constantes por parte de los legisladores, medidas que cambiaban en corto tiempo las alícuotas impositivas así como la naturaleza de la contribución, unas veces calculada con base en la renta y el patrimonio, y otras fundadas en el ejercicio de una profesión, como en el sistema de patentes implementado en Colombia y México.

De igual forma, la contribución directa no imposibilitó el ejercicio de la corrupción, toda vez que su cobro dependía de los catastros, los cuales para aquella época eran inexistentes, por tanto dependía de la buena fe del clero, de los contribuyentes y en otros casos de los buenos oficios de los colectores particulares.

La inexistencia de censos, la oposición de diversos sectores propietarios de grandes extensiones de tierra, la inseguridad institucional, la corrupción y los problemas de orden público generaron que los rubros colectados por la contribución directa no llegaran a ser los esperados, razón por la cual este nuevo impuesto no permitió reemplazar los diezmos, ni mucho menos fomentar el proceso de apertura comercial permitiendo la desaparición de la alcabala o las aduanas marítimas. En este contexto, los proyectos por consolidar una estructura fiscal moderna que no solo fuese la despensa de las necesidades del estado, sino también un mecanismo para la redistribución de la renta y para la promoción del desarrollo económico, quedarían pospuestos en las repúblicas americanas hasta finales del siglo XIX, y en algunos casos como el colombiano, hasta comienzos del XX.

Sin embargo, aún en la actualidad se mantienen en algunas de estas naciones amplias exenciones sobre la contribución directa, esgrimiendo los mismos principios de comienzos del XIX, fundados en la idea que formula que el crecimiento de capital depende de la disminución del consumo de los sectores privilegiados, negando la posibilidad de la aplicación de dicho impuesto como medida para la redistribución del ingreso, lo cual es ampliamente debatido por Keynes48, para quien las medidas tendientes a la redistribución del ingreso aumentan la propensión al consumo, siendo más benéficas para el aumento del capital. Por tanto, ejercicios como el anterior cumplen un papel fundamental en la actualidad, toda vez que las repúblicas americanas ven con buenos ojos la reducción de su margen de gasto como única medida para palear los déficits, sin tomar en cuenta que lo mismo afecta en algunos casos derechos fundamentales de la población, haciendo oídos sordos a la necesaria urgencia del cumplimiento de una tarea histórica pospuesta, la aplicación total y global de la tributación directa y progresiva.

Notas al pie

1. Maurice Duverger, Hacienda Pública (Barcelona: Bosch, 1968), 3.

2. Maurice Duverger, Hacienda Pública, 3-4.

3. Adam Smith, Investigación de la naturaleza y causas de la riqueza de las naciones (Madrid: Alianza Editorial, 1994), 672-685.

4. Adam Smith, Investigación de la naturaleza y causas de la riqueza de las naciones, 746-748.

5. Adam Smith, Investigación de la naturaleza y causas de la riqueza de las naciones, 773-776.

6. José María del Catillo y Rada, Memorias de Hacienda: 1823, 1826, 1827 (Bogotá: Imprenta del Banco de la República, 1952), 20.

7. Daniel Víctor Santilli, ''El papel de la tributación en la formación del Estado. La contribución directa en el siglo XIX en Buenos Aires'', América Latina en la historia económica No. 33 (2010): 38.

8. Manuel Eduardo de Corostiza, Memoria de la hacienda nacional de la República de Mexicana, presentada a las cámaras por el Ministro del ramo en julio de 1838 (México: Imprenta del Águila, 1838), 9.

9. República Colombia, ''Ley del 30 de septiembre de 1821'', Codificación nacional de todas las leyes de Colombia desde el año de 1821, hecha conforme a la ley 13 de 1912, tomo I: 1821-1824 (Bogotá: Imprenta Nacional, 1926), 79.

10. Juan Camilo Restrepo Salazar, La hacienda pública en la Constitución de Cúcuta de 1821 (Bogotá: Pontificia Universidad Javeriana, 2010), 82.

11. David Bushnell, El régimen de Santander en la Gran Colombia (Bogotá: Ediciones Tercer Mundo, Universidad Nacional. Facultad de Sociología, 1966), 107-108

12. República de Colombia, ''Ley del 4 de mayo de 1825'', Codificación nacional de todas las leyes de Colombia desde el año de 1821, hecha conforme a la ley 13 de 1912, tomo II: 1825-1826 (Bogotá: Imprenta Nacional, 1926), 113.

13. Roberto Junguito, ''Las finanzas públicas en siglo XIX'', en Economía colombiana del siglo XIX, eds. Adolfo Meisel Roca y María Teresa Ramírez (Bogotá: Fondo de Cultura Económica, Banco de la República, 2010), 49.

14. Fernando López Garavito, Historia de la hacienda y el tesoro en Colombia 1821-1900 (Santafé de Bogotá: Banco de la República, 1992), 22.

15. República de Colombia, ''Ley del 4 de mayo de 1825'', Codificación nacional de todas las leyes de Colombia desde el año de 1821, hecha conforme a la ley 13 de 1912, tomo II: 1825-1826, 118.

16. Aníbal Galindo, Apuntamientos para la historia económica y fiscal de la Nueva Granada (Bogotá: Editorial Incunables, 1984), 29.

17. República de Colombia, ''Circular del 28 de agosto de 1828'', Codificación nacional de todas las leyes de Colombia desde el año de 1821, hecha conforme a la ley 13 de 1912, tomo III: 1827-1828 (Bogotá: Imprenta Nacional, 1926), 39.

18. Daniel Víctor Santilli, ''El papel de la tributación en la formación del Estado. La contribución directa en el siglo XIX en Buenos Aires'': 39.

19. Tulio Halperin Donghi, Guerra y finanzas en los orígenes del Estado argentino, 1791-1850 (Buenos Aires: Editorial de Belgrano, 1982), 140.

20. José Antonio Serrano, ''Reformas fiscales a ambo lados del Atlántico: México, 1836-1842 y España, 1845-1854'', en El liberalismo, la creación de la ciudadanía y los estados nacionales occidentales en el espacio atlántico (1787-1880), eds. Pedro Pérez Herrero y Inmaculada Simón Ruiz (Bucaramanga: Universidad de Alcalá, Instituto de Estudios Latinoamericanos (IELAT), Universidad Industrial de Santander, 2010), 332.

21. Elaboración propia con base en: Archivo General de la Nación (en adelante AGN), República, Ministerio de Hacienda, tomos 215 a 315, 1819-1830.

22. Roberto Junguito, La deuda externa en el siglo XIX: cien años de incumplimiento (Bogotá: Banco de la República, 1964), 122.

23. José María del Castillo y Rada, Memorias de Hacienda, 20.

24. Michael Hamerly, Historia social y económica de la antigua provincia de Guayaquil: 1763-1842 (Guayaquil: Publicaciones del Archivo Histórico del Guayas, 1973), 122.

25. Carlos Contreras, El sector exportador de una economía colonial: la Costa del Ecuador entre 1760 y 1820 (Quito: FLACSO, ABYA-YALA, 1991), 143-144.

26. Linda Alexander Rodríguez, Las finanzas públicas en el Ecuador: 1830-1940 (Quito: Banco Central del Ecuador, 1992), 75.

27. Adolfo Meisel Roca, ''Crecimiento, mestizaje y presión fiscal en el Virreinato de la Nueva Granada, 1761-1800'', Cuadernos de historia económica y empresarial, No. 28 (2011): 20, 39, 59.

28. Elaboración propia con base en: AGN, República, Ministerio de Hacienda, tomos 215 a 315, 1819- 1830.

29. Elaboración propia con base en: AGN, República, Ministerio de Hacienda, tomos 215 a 315, 1819- 1830.

30. Elaboración propia con base en: AGN, República, Ministerio de Hacienda, tomos 215 a 315, 1819- 1830.

31. Tomás Enrique Carrillo Batalla, Proyecto cuentas nacionales de Venezuela: 1800-1830, Vol.: 1 (Caracas: Banco Central de Venezuela, 1998), 124-131.

32. Elaboración propia con base en: AGN, República, Ministerio de Hacienda, tomos 215 a 315, 1819- 1830.

33. José Rafael Revenga, La hacienda pública de Venezuela en 1828-1830 (Caracas: Lit. y Tip. Vargas, 1953), 47- 48.

34. José Luis Ramos, ''Memoria sobre la renta del tabaco'', en Historia de las finanzas públicas en Venezuela, 1830-1836, Comp. Tomas Enrique Carrillo Batalla (Caracas: Academia Nacional de Historia, 1984), 55.

35. José Luis Ramos, ''Memoria sobre la renta del tabaco'', 9.

36. John Jay Tepaske y Herbert Klein, The royal treasuries of the Spanish empire in America Vol.: 1 (Durham: Duke University Press, 1982), 101.

37. Elaboración propia con base en: AGN, República, Ministerio de Hacienda, tomos 215 a 315, 1819- 1830.

38. Linda Alexander Rodríguez, Las finanzas públicas, 79.

39. Editor, ''La contribución directa'', Gaceta del Istmo de Panamá, No. 2 (1826): 160.

40. Tulio Halperin Donghi, Guerra y finanzas, 165.

41. Daniel Víctor Santilli, ''El papel de la tributación en la formación del Estado. La contribución directa en el siglo XIX en Buenos Aires'': 41.

42. Richard J Salvucci. y Linda K. Salvucci ''Las consecuencias económicas de la independencia mexicana'', en La independencia americana: consecuencias económicas, eds. Samuel Amaral y Leandro Prados de la Escosura (Madrid: Alianza Editorial, 1993), 32.

43. Carlos Marichal y Marcelo Carmagnani, ''From colonial fiscal regime to liberal financial order, 1750- 1912'', en Transferring Wealth and Power from the Old to the New World: Monetary and Fiscal Institutions in the 17th through the 19th Centuries. eds. Michael Bordo y Roberto Cortes Conde (New York: Cambridge University Press, 2001), 288.

44. Carlos Marichal y Marcelo Carmagnani, ''From colonial fiscal regime to liberal financial order, 1750- 1912'', 300.

45. José Antonio Serrano, ''Reformas fiscales a ambo lados del Atlántico: México, 1836-1842 y España, 1845-1854'', 340.

46. Carlos Marichal y Marcelo Carmagnani, ''From colonial fiscal regime to liberal financial order, 1750- 1912'', 302.

47. José Antonio Serrano, ''Reformas fiscales a ambo lados del Atlántico: México, 1836-1842 y España, 1845-1854'', 335.

48. John Maynard Keynes, Teoría general de la ocupación, el interés y el dinero (México: Fondo de Cultura Económica, 1974), 328.

Bibliografía

Fuentes primarias

AGN, Sección: República, Fondo: Ministerio de Hacienda, tomos: 215 a 315, 1819- 1830. [ Links ]

Castillo y Rada, José María del. Memorias de Hacienda: 1823, 1826, 1827. Bogotá: Imprenta del Banco de la República, 1952. [ Links ]

Corostiza, Manuel Eduardo de. Memoria de la hacienda nacional de la República de Mexicana, presentada a las cámaras por el Ministro del ramo en julio de 1838. México: Imprenta del Águila, 1838. [ Links ]

Editor. ''La contribución directa''. Gaceta del Istmo de Panamá. No.2 (1826): 126. [ Links ]

Ramos, José Luis. ''Memoria sobre la renta del tabaco''. En Historia de las finanzas públicas en Venezuela. Compilado por Tomas Enrique Carrillo Batalla. Caracas: Academia Nacional de Historia, 1984, 40-55. [ Links ]

República de Colombia. ''Circular del 28 de agosto de 1828''. En Codificación nacional de todas las leyes de Colombia desde el año de 1821, hecha conforme a la ley 13 de 1912, tomo III: 1827-1828. Bogotá: Imprenta Nacional, 1926, 410-411. [ Links ]

República de Colombia. ''Ley del 30 de septiembre de 1821''. En Codificación nacional de todas las leyes de Colombia desde el año de 1821, hecha conforme a la ley 13 de 1912, tomo I: 1821-1824. Bogotá: Imprenta Nacional, 1926, 79-85. [ Links ]

República de Colombia. ''Ley del 4 de mayo de 1825''. En Codificación nacional de todas las leyes de Colombia desde el año de 1821, hecha conforme a la ley 13 de 1912, tomo II: 1825-1826. Bogotá: Imprenta Nacional, 1926, 118-119. [ Links ]

Revenga, José Rafael. La hacienda pública de Venezuela en 1828-1830. Caracas: Lit. y Tip. Vargas, 1953. [ Links ]

Fuentes secundarias

Alexander Rodríguez, Linda. Las finanzas públicas en el Ecuador: 1830-1940. Quito: Banco Central del Ecuador, 1992. [ Links ]

Bushnell, David. El régimen de Santander en la Gran Colombia. Bogotá: Ediciones Tercer Mundo, Universidad Nacional, Facultad de Sociología, 1966. [ Links ]

Carrillo Batalla, Tomás Enrique. Proyecto cuentas nacionales de Venezuela: 1800- 1830, Vol. 1. Caracas: Banco Central de Venezuela, 1998. [ Links ]

Contreras, Carlos. El sector exportador de una economía colonial: la Costa del Ecuador entre 1760 y 1820. Quito: FLACSO, ABYA-YALA, 1991. [ Links ]

Duverger, Maurice. Hacienda Pública. Barcelona: Bosch, 1968. [ Links ]

Galindo, Aníbal. Apuntamientos para la historia económica y fiscal de la Nueva Granada. Bogotá: Editorial Incunables, 1984. [ Links ]

Halperín Donghi, Tulio. Guerra y finanzas en los orígenes del Estado argentino (1791- 1850). Buenos Aires: Editorial de Belgrano, 1982. [ Links ]

Hamerly, Michael. Historia social y económica de la antigua provincia de Guayaquil: 1763-1842. Guayaquil: Publicaciones del Archivo Histórico del Guayas, 1973. [ Links ]

Junguito, Roberto. ''Las finanzas públicas en siglo XIX''. En Economía colombiana del siglo XIX. Editado por Adolfo Meisel Roca y María Teresa Ramírez. Bogotá: Fondo de Cultura Económica, Banco de la República, 2010, 41-136. [ Links ]

Junguito, Roberto. La deuda externa en el siglo XIX: cien años de incumplimiento. Bogotá: Banco de la República, 1964. [ Links ]

Keynes, John Maynard. Teoría general de la ocupación, el interés y el dinero. México: Fondo de Cultura Económica, 1974. [ Links ]

López Garavito, Fernando. Historia de la hacienda y el tesoro en Colombia 1821-1900. Santafé de Bogotá: Banco de la República, 1992. [ Links ]

Marichal, Carlos y Marcelo Carmagnani. ''From colonial fiscal regime to liberal financial order, 1750-1912''. En Transferring Wealth and Power from the Old to the New World: Monetary and Fiscal Institutions in the 17th through the 19th Centuries. Editado por Michael Bordo y Roberto Cortes Conde. New York: Cambridge University Press, 2001, 284-327. [ Links ]

Meisel, Roca Adolfo. ''Crecimiento, mestizaje y presión fiscal en el Virreinato de la Nueva Granada, 1761-1800''. Cuadernos de historia económica y empresarial No. 28 (2011): 1-97. [ Links ]

Restrepo Salazar, Juan Camilo. La hacienda pública en la Constitución de Cúcuta de 1821. Bogotá: Pontificia Universidad Javeriana, 2010. [ Links ]

Salvucci, Richard J. y Linda K. Salvucci. ''Las consecuencias económicas de la independencia mexicana''. En La independencia americana: consecuencias económicas. Editado por Samuel Amaral y Leandro Prados de la Escosura. Madrid: Alianza Editorial, 1993, 31-54. [ Links ]

Santilli, Daniel Víctor. ''El papel de la tributación en la formación del Estado. La contribución directa en el siglo XIX en Buenos Aires''. América Latina en la historia económica No. 33 (2010): 31-63. [ Links ]

Serrano, José Antonio. ''Reformas fiscales a ambo lados del Atlántico: México (1836- 1842) y España (1845-1854)''. En El liberalismo, la creación de la ciudadanía y los estados nacionales occidentales en el espacio atlántico (1787-1880). Editado por Pedro Pérez Herrero e Inmaculada Simón Ruiz. Bucaramanga: Universidad de Alcalá, Instituto de Estudios Latinoamericanos (IELAT), Universidad Industrial de Santander, 2010, 321-363. [ Links ]

Smith, Adam. Investigación de la naturaleza y causas de la riqueza de las naciones. Madrid: Alianza Editorial, 1994. [ Links ]

Tepaske, John Jay y Herbert Klein. The royal treasuries of the Spanish empire in America Vol.: 1. Durham: Duke University Press, 1982. [ Links ]