Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Derecho

Print version ISSN 0121-8697

Rev. Derecho no.39 Barranquilla Jan./July 2013

Concurso mercantil de acreedores:

Vocatio in tributum

La "Acción tributoria" frente al dueño

(empresario corrupto)

Creditors' mercantile contest: Vocatio in tribvtum.

"The Action tributoria" opposite to the owner (corrupt businessmen)

Guillermo Suárez Blázquez*

Universidad de Vigo (España)

* Profesor titular de Derecho Romano y Sistemas Jurídicos Comparados, Universidad de Vigo (1991-2011) y profesor-tutor, Centro Asociado de la UNED, en Ourense. Ha ejercido su docencia en la Universidad de Alicante (1988-1991), donde obtuvo el Premio Extraordinario de Licenciatura (1989) y Premio extraordinario del Doctorado (1991). Ha realizado estudios de alta especialización en Derecho Romano, como el Curso de Perfeccionamiento en Derecho romano, en el Instituto de Derecho Romano de la Facultad de Derecho de la Universidad "La Sapienza" de Roma (1997/98). Ha obtenido 4 quinquenios nacionales de docencia y 2 sexenios nacionales de investigación del CNEAI. Ha publicado monografías especializadas en el Derecho Hereditario: "La Colación de los Emancipados en el Derecho Hereditario Romano Clásico (Ourense, Universidad de Vigo, 1995), "Colación de los Descendientes" (Roma-Madrid, Edisofer, 1996), "Derecho Procesal Civil de Legítimas" (Ourense, Universidad de Vigo, 1999). Otras obras de gran impacto nacional e internacional atañen al novedoso campo del derecho y la estructura, económica y jurídica de las empresas del Imperio romano: "Dirección y Administración de empresas en Roma" (Ourense, Universidad de Vigo, 1a edición, 2001, 2a edición, 2002, y 3a edición, 2005), "Dirección y Administración de empresas en Roma II: actividad aseguradora de empresas terrestres y marítimas (Ourense, Universidad de Vigo, 2002), "Management, Corrupción de Directivos y Robótica en las empresas del Imperio romano" (Ourense, Universidad de Vigo, 2006) y "Derecho de empresa en la Roma clásica" (Sevilla, Editorial Círculo Rojo, 2011). Ha realizado otras monografías sobre los negocios inmobiliarios agrarios en la civilización romana y su proyección al derecho vigente: "Negocios Agrarios Inmobiliarios de Fomento: Enfiteusis" (Almería, Editorial Círculo Rojo -investigación-, 2010; esta obra ha sido publicada y reeditada por la Editorial Jurídica Nacional de Nicaragua, 2011) y "Edificación en altura" (Almería, Editorial Círculo Rojo -investigación-, 2011). Ha publicado 42 artículos y trabajos de investigación en revistas científicas nacionales y editoriales de Madrid (LA LEY, IUSTEL, CONSEJO NACIONAL DEL NOTARIADO DE ESPAÑA, VLEX), Universidad de Salamanca, Universidad de Burgos, Universidad de Santiago de Compostela y Universidad de La Coruña, y en revistas científicas internacionales, indexadas, de la Universidad Portucalense de Oporto (Portugal), Universidad de Valparaíso (Chile), Universidad de Santiago de Guayaquil (Ecuador), Universidad Nacional Autónoma de México (México), Universidad de los Andes de Bogotá (Colombia), Universidad del Norte de Barranquilla (Colombia) y Universidad Federal da Bahía, UFBA (Brasil), en portales jurídicos y legales -Teleley- del Perú y en revistas jurídicas del grupo Evos en Panamá. En la actualidad es autor y colaborador permanente de VLEX Editorial jurídica (Barcelona), el mayor portal de edición jurídica, de prestigio internacional, en Internet, con presencia en más de ciento ocho países.

Fecha de recepción: 29 de noviembre de 2012

Fecha de aceptación: 4 de marzo de 2013

Resumen

La doctrina civil ha definido la Actio Tributoria bien como Actio in Factum, bien como Actio Adiecticiae. La Acción Tributoria es una acción personal que reprime la corrupción del empresario - dueño, y debe ser situada en el marco general de las acciones pretorias de empresa y del comercio.

Palabras clave: Vocatio in Tributum, concurso mercantil de acreedores, corrupción de dueños y directivos de empresas de Roma, Actio Tributoria.

Abstract

The civil doctrine has defined the Actio Tributoria well as Actio in Factum, good as Actio Adiecticiae. The Action Tributoria is an action that suppresses the corruption of the businessman - owner, and must be placed in the general frame of the actions of company and of the trade created by the praetor.

Keywords: Vocatio in Tributum, creditors' mercantile contest, corruption of owners and executives of companies of Rome, Actio Tributoria.

1. DOCTRINA COMÚN

La doctrina romanista siempre ha mantenido que la Actio Tributoria era una acción procesal que pertenecía a las llamadas "acciones adyecticias", o acciones que exigen responsabilidad patrimonial al dueño o al padre de familia por el ejercicio del comercio y de los negocios realizados por sus hijos o esclavos. Sin embargo, el profesor Valiño (1967) en su estudio sobre la Actio Tributoria ya había advertido que no era esta una acción con transposición de sujetos (p. 103). Además, según este autor, la Actio Tributoria es una acción por el hecho -in Factum- que complementa a la Actio de Peculio.

Lo cierto es que la Actio Tributoria, aunque parece tener su origen en la empresa familiar potestativa romana, y en los contratos que los sometidos a potestad realizaban con terceros (D. 14, 4, 1, 4. D. 14, 4, 1, 5) (por ejemplo, Juliano nos dice que uno demandó en nombre del esclavo al señor por la cuantía del peculio y otro por la Actio Tributoria, D. 14, 4, 12), recientemente el profesor Serrao ha puesto de manifiesto, muy acertadamente, que la "Vocatio in tributum e l'actio tributoria diventavano elemento strutturale tipico dell'empresa commerciale a responsabilità limitata e si affermava sostanzialmente uno dei principii cardini del dirito commerciale moderno, ossia la par condijo creditorum"(Serrao, 2002, p. 26; Suárez, 2001, p. 24; Suárez, 2006, pp. 100 - 118; Petrucci, 2002, pp. 65 - 66). La Vocatio in Tributum y la Actio Tributoria constituyen una regulación especial y típica de la organización comercial y empresarial de Roma.

2. ETIMOLOGÍA

Según el diccionario A Latin Dyctionary Lewis and Short (Oxford, 1989):

- Tribuo, - ui: "a contribution made for any private purpose": contribución hecha para algún fin privado (D. 14, 4, 5).

- Tributorius, - a - - um-, adj. "of or concerning payment (jur. La.)": concerniente al pago: Tributoria actio (D. 14, Tít. 4).

La etimología de la primera palabra indica que estamos ante un concurso plural, ante una concurrencia, contribución, o puesta en común de alguna cosa para lograr algún fin. El fin, según la segunda palabra, es concerniente a todas las operaciones conexas al cálculo y la realización de pagos entre los concursantes. La etimología nos ofrece y suministra pistas básicas para nuestro estudio.

3. ORÍGENES

Hoy es difícil determinar el momento exacto en el que los pretores, los aediles curules (D. 21, 1, 23, 4 -7; Serrao, 2000, p. 318)) y, posteriormente, los procónsules (D. 14, , 5, 1, Gayo, Libro IX ad Edictum Provinciale) -o gobernadores de las provincias senatoriales- decidieron incorporar a su Edicto el concurso mercantil de acreedores, o "Llamada procesal a Contribuir" -In Tributum Vocatur-, y conexa a él, la acción pretoria frente a los actos de corrupción del empresario dueño, que originó la denominada Actio Tributoria. En origen, es difícil saber cuándo y en qué orden fue incluida la cláusula en los edictos de los pretores (D. 14, 4, 1).

Prima facie, las raíces de la Vocato in Tributum parecen hallarse en el carácter potestativo de la familia romana. Los padres de familias solían poner al frente de sus negocios y empresas peculiares comerciales a sus hijos, sujetos a patria potestad, o a esclavos propios, subyugados a la dominica potestas: "Verbi autem Edicto talia sunt: quod cum eo, qui in alterius potestate esset negotium gestum erit" (D. 15, 1, 1, 2).

El padre de familia o el dueño de los esclavos podían aportar un dinero para la constitución de la empresa peculiar. En otras ocasiones, la aportación de capital en la empresa peculiar se destinaba a la compra de mercancías para que, con el conocimiento de aquellos, fuesen negociadas por los directivos sujetos a su patria potestad. Por ello, la cláusula pretoria sobre la Vocatio in Tributum tiene su origen y está ligada a los Edictos del Pretor emanados para dar satisfacción a los terceros que contrataban con los peculios de los que estaban sometidos a potestad ajena, con el conocimiento de sus padres o dueños:

- Labeon, jurista muy activo en el tiempo de gobierno del príncipe Augusto, conoce y trata de la Vocatio in Tributum y la Actio Tributoria. En consecuencia, el edicto y la acción contra la corrupción empresarial estaban vigentes y operativos, probablemente, en el último siglo de la República romana, y con seguridad, en los primeros decenios del Principado.

- Por su parte, Ulpiano nos dice que el pretor juzgó en el orden exponer -hay que entender que en su Edicto- primero los contratos de los que están sujetos a ajena potestad, que dan acción por el todo, y, de este modo, llegar después a la Acción de Peculio (D. 15, 1).

La fuente del nacimiento de la Acción de Peculio se encuentra en la cláusula del edicto pretorio sobre "Los negocios realizados con los que estaban bajo la potestad de otro", y ella dio origen al triple edicto que regulaba el peculio, los beneficios empresariales en provecho del dueño y los negocios realizados por mandato del dueño.

La Vocatio in Tributum y la Acción Tributoria parecen posteriores en el tiempo a la creación del triple edicto, porque, precisamente, presuponen siempre dos premisas:

1°, la constitución y libre administración empresarial de un peculio.

2°, la entrega de unas mercancías que ingresan en el peculio -mercancías peculiares- y que deben ser comercializadas o negociadas con el conocimiento del dueño de la empresa.

- Gayo nos da una información preciosa, pero indirecta, en este sentido, pues dice que en las provincias "el procónsul hace todo lo posible para el que contrató con el que está en ajena potestad, aunque faltaren las acciones sobredichas, esto, es la Exercitoria, la Institoria, o la Tributoria, consiga lo suyo en cuanto por bondad y equidad lo consienta y lo tolere el asunto" (D. 14, 5,1). La enumeración de las acciones es bastante expresiva.

- Por otra parte, la Acción Tributoria no se puede ejercitar si ha sido intentada, previamente y conforme a derecho, la acción Institoria: "neque enim potest habere locum tributoria in merce dominica" (D. 14, 3, 11, 17, Ulpiano, Libro XXVIII ad Edictum). La acción Institoria se ejercita contra la mercancía del dueño -merx dominica- y la Acción Tributoria contra la mercancía titularidad de un peculio -merx peculiaris

Por ello, la llamada al concurso mercantil y la acción judicial parece que debieron ser creadas con posterioridad a las acciones de Mandato, Gestión de Negocios, Exercitoria, Institoria y de Peculio, pero no tenemos pruebas directas de ello:

Si la llamada a tributar se condiciona siempre a la existencia de una mercancía de una empresa peculiar con destino a ser negociada (D. 14, 4, 1. D. 14, 4, 1, 2; D. 14, 4, 2), parece obvio que el nacimiento de la Acción de Peculio es anterior.

También parece evidente que la acción derive directamente del Edicto que reguló el concurso de acreedores en nombre de la mercancía peculiar Vocatio in Tributum. Ello significaría que el pretor creó primero el concurso mercantil de acreedores Vocatio in Tributum y posteriormente la Acción Tributoria.

Por otra parte, también parece cierto que la Vocatio in Tributum nació, aparte de su contenido regulador típico del comercio y de la empresa, por razones de política empresarial y comercial global -utilitas- (D. 14, 4, 1), para favorecer, sin duda alguna: 1) a los privilegios de la "pequeña, mediana y gran patronal" del Imperio y 2) la seguridad del tráfico mercantil, en el mundo difícil y arriesgado de los negocios:

1) Privilegio para los empresarios-dueños que pueden dirigir, participar -Just., Inst. 4, 7, 4- y ser beneficiarios, como acreedores extraños, de un concurso mercantil y patrimonial de acreedores -Vocatio in Tributum-, sobre parte del patrimonio ¡de su propia empresa! Los empresarios-dueños no tienen que soportar ningún tipo de injuria, ni desprestigio social frente a los clientes, o frente a la sociedad. Y no importa que la mercancía de la empresa peculiar quiebre. Así lo advierte Ulpiano: "Nam iniuriam dominus pati non debet, licet in tributum vocatur" (D. 14, 4, 7).

2) Seguridad para los comerciantes, acreedores y proveedores de las empresas peculiares porque pueden reclamar, con una acción procesal llamada Actio Tributoria, frente a las actuaciones patrimoniales dolosas de los empresarios-dueños, en la liquidación del concurso mercantil de acreedores.

4. CLÁUSULA DEL EDICTO DEL PRETOR

Cláusula edictal según Ulpiano, Libro XXIX ad Edictum:

Huius quoque edicti non minima utilitas est, ut dominus, qui alioquin in servi contractibus privilegium habet, quippe quum de peculio duntaxat teneatur, cuius peculii aestimatio deducto, quod domino debetur, fit, tamen, si scierit servum peculiare merce negotiari, velut extraneus creditor ex hoc edicto in tributum vocatur (D. 14, 4, 1).

("Tampoco es pequeña la utilidad de este edicto, para que el dueño, que de otro modo tiene privilegios por los contratos realizados por su esclavo, porque cuando se le demanda sólo puede ser por la cuantía del peculio, del cual hay que deducir las deudas que tenga el peculio con el dueño, así mismo, también sea llamado por este edicto a contribuir como acreedor extraño si conociese que su esclavo negociara con las mercancías de su peculio").

Ulpiano nos dice que la utilidad del Edicto es muy importante. Al decir del jurista, los dueños de empresas y los negociantes que se dedican a la contratación mercantil mediante directivos-esclavos tienen privilegios jurídicos y económicos. ¿A qué tipo de ventajas se refiere el jurista africano, de Tiro?

El punto de partida inicial lo constituía la prerrogativa especial que ofrecía operar en el tráfico comercial y mercantil mediante tipologías de empresas peculiares de responsabilidad limitada. El dueño que comercia mediante directivos sujetos a su potestad (D. 14, 4, 1, 4- 5), <que ejercen su gestión en empresas de responsabilidad limitada>, tiene privilegios por los contratos que realicen sus órganos, gerentes esclavos, con terceras personas -clientela-. Según las fuentes jurisprudenciales que presenta el Digesto, nos encontramos ante un triple privilegio (que favoreció la inversión, la creación de empresas y el desarrollo de los negocios en el libre mercado de gentes del Imperio romano):

- Privilegio 1°: privilegio de la deducción (Labeo, D. 14, 4, 3, 7)

El dueño de la empresa peculiar deduce primero, y con preferencia a todos los acreedores, los créditos que pueda exigir a su empresa peculiar.

Las demandas judiciales del resto de los acreedores solo podrán alcanzar al capital de la empresa peculiar, es decir, al 100 % del valor neto del peculio y no podrá extenderse nunca al patrimonio privado del constituyente o constituyentes de la empresa, quum de peculio duntaxat teneatur. Además, advierte el jurista que el capital que puede ocuparse (D. 14, 4, 6, Paulo, Libro XXX ad Edictum) de la empresa peculiar es su capital real, es decir, su valor o capital neto. Solo es considerado peculio su valor neto. Este valor real de la empresa se computa hallando la diferencia entre el patrimonio del peculio empresarial menos lo que este deba a su señor o señores - dueños (Gayo, Inst. IV, 73). Vemos cómo el dueño o socios- dueños tienen derecho preferente a deducir o restar las deudas que la empresa peculiar esté obligada a satisfacerles antes que los demás acreedores.

Ahora bien, si el dueño tenía conocimiento de la actividad comercial no puede detraer con preferencia a los demás acreedores de su empresa peculiar los créditos que tenga frente a ella. Debe concurrir como acreedor extraño con los demás acreedores a deducir su parte proporcional -pars condicio creditorum-. Deducción proporcional sobre el capital que haya gastado en la financiación de la mercancía de la empresa destinada a ser negociada -merx peculiaris-. En este sentido, es importante que el cliente-acreedor pueda demostrar, en vía jurisdiccional, ante el pretor, que ha existido el conocimiento o la voluntad del dueño en los contratos y en los negocios realizados con la mercancía de la empresa peculiar. Si no existe conocimiento del dueño, el Derecho Pretorio presume que el cliente y acreedor ha negociado con una empresa peculiar de responsabilidad limitada, mediante un órgano independiente de su dueño. En este caso, el dueño tiene el privilegio de deducción preferente frente a los demás acreedores para depurar la cuantía neta del peculio empresarial. Además, el acreedor se encuentra con otras dificultades añadidas, pues debe probar:

- Que aquel con quien hizo el negocio tiene un peculio empresarial (Gayo, Inst. 4, 74).

- Que este peculio empresarial tiene capital o patrimonio suficiente para satisfacer su crédito (Gayo, Inst. 4, 74).

Si el acreedor demuestra que ha negociado con la mercancía de esa empresa peculiar con conocimiento del dueño, el contrato se ha realizado con la voluntad o con el conocimiento expreso o tácito del dueño, no por la voluntad independiente de su órgano directivo puesto al frente de la persona - empresa - peculiar. Por ello, en este supuesto el dueño pierde el derecho de deducción preferente.

Así las cosas, el empresario-dueño mantiene otros dos privilegios:

- Privilegio 2°: limitación de la responsabilidad

Mientras que la Acción de Peculio alcanza a la totalidad de la empresa peculiar -dumtaxat de peculio-, la llamada in Tributum solo alcanza a la totalidad de la mercancía con la que se negocie para el peculio con el conocimiento o tolerancia del dueño -dumtaxat merx peculiaris sciente domini- (D. 14, 4, 11, Gayo, Libro IX ad Edictum Provinciale).

- Privilegio 3°: limitación frente a los beneficios empresariales que hayan ingresado en el patrimonio del dueñoPor último, el capital aportado por el dueño a la constitución de la empresa peculiar, así como los beneficios generados por la gestión de sus directivos en el ejercicio de empresa y del comercio, es decir, los beneficios obtenidos tanto en favor de la empresa comercial peculiar -in peculio- como del dueño, o dueños, del peculio comercial, sin su conocimiento -in rem verso- no se computan como merx peculiaris y no es patrimonio comercial -merx peculiaris- quebrado de la empresa; estos beneficios, ganancias o plusvalías son -extra merx peculiaris- y están fuera del alcance de la Vocatio in Tributum y de la Actio Tributoria (en la Acción de Peculio et in Rem Verso la fórmula procesal es la misma (Gayo, Inst. IV, 74a), pero la sentencia judicial sobre los beneficios obtenidos por el dueño de su peculio empresarial es independiente de la sentencia de ocupación del peculio. Además, si la prueba para los acreedores de la existencia de una empresa peculiar era muy difícil, la prueba de la existencia de beneficios obtenidos por sus dueños -in rem verso- de aquella debía ser más difícil y compleja (Gayo, Inst. IV, 74).

5. CONCLUSIONES

5. 1 Naturaleza Jurídica de la Vocatio in Tributum

La Vocatio in Tributum es la llamada jurisdiccional a la constitución de un concurso mercantil de acreedores por quiebra de la mercancía o de negocio de la empresa.

El Edicto del Pretor creó y reguló, en primer lugar, la llamada procesal al concurso mercantil de acreedores. De ello no cabe duda. Veamos algunos testimonios de la jurisprudencia clásica:

- Gayo, jurista de los Antoninos, nos dice en sus Instituciones que

Ita praetor Ius dicit, ut quidquid in his mercibus erit, quodque inde receptum erit, id pater dominusve inter se, si quid debebitur, et ceteros creditores pro rata portione distribuat (IV, 72).

- No hay rastro del origen de la Acción Tributoria. El primer hecho del pretor fue regular la llamada al concurso mercantil de acreedores. Pero ¿cuándo se creó la acción? La acción derivó, obviamente, de la cláusula edictal mencionada, pero, tal vez, fue obra de la labor de interpretación de la jurisprudencia, auxiliando al pretor, frente a los fraudes dolosos de los empresarios-dueños que nacían, fruto de la liquidación de los concursos mercantiles de acreedores:

Por un lado, la acción es operativa, como nos dice Labeo, por la pérdida del derecho de deducción preferente que tenía el dueño sobre las mercancías de su empresa peculiar (D. 14, 4, 5, 7).

Y de otro, la acción encontró apoyo en las irregularidades dolosas que cometía el empresario-dueño que defraudaba al resto de los acreedores de buena fe (D. 14, 4, 7, 2) en la liquidación y pago de sus cuotas proporcionales sobre la merx peculiaris, en el concurso de acreedores.

- La creación por el pretor del concurso también se aprecia en la descripción que hace Ulpiano (D. 14, 4, 1) del tenor literal del Edicto: "Ex hoc edicto in tributum vocatur".

- La claúsula edictal de llamamiento al concurso, siguiendo la información de Ulpiano, Libro XXIX ad Edictum (D. 14, 4, 1 y D. 14, 4, 5, 6) podría ser:

Si scierit dominus servum filium in potestate peculiari mercis nomine negotiatum esse, dominus extraneus creditor cum creditoribus mercis, in ius tributum vocatur (D.14, 4, 1).

El llamamiento es universal, y se dirige a todos los acreedores de la mercancía peculiar: al dueño de la empresa, como acreedor extraño, y al resto de los acreedores, proveedores y clientes.

Todos los concursantes tienen la misma condición jurídica. Concurren en posición de igualdad a la quiebra de la mercancía peculiar (D. 14, 4, 6, Paulo, Libro XXIX ad Edictum).

Por otro lado, el concurso mercantil no comprende la totalidad de la empresa, es decir, solo aquella parte de la mercancía peculiar con la que se negocia sabiéndolo el dueño. La llamada a la liquidación de la mercancía quebrada es universal -mercis peculiaris creditores (D. 14, 4,

5, 19)-, pero es un concurso que privilegia al dueño de la mercancía de la empresa peculiar:

- 1°, porque tiene derecho a ser llamado en primer lugar como director del concurso y acreedor extraño frente a la mercancía de su propia empresa: "velut extraneus creditor ex hoc Edicto in tributum vocatur" (D. 14, 4, 1).

- Y 2°, porque su naturaleza es de responsabilidad limitada para él, porque solo alcanza a la parte de la mercancía peculiar con la que directivos negociaban, sabiéndolo él o conociéndolo de alguna manera (D. 14, 4, 1, 3), "obligat ita demum, si sciente eo negotiabitur" (D. 14, 4, 1, 2).

El dueño de la mercancía o del negocio está interesado en participar en la liquidación del concurso, pues gracias a él no pierde todo el capital comercial. El dueño recupera parte del patrimonio que ha invertido en el juego de los negocios. Su empresa puede seguir operando porque la quiebra no afecta a la totalidad del patrimonio de su empresa, ni alcanza a su patrimonio privado, y además, transfiere las notas de tacha, infamia social, pérdida de credibilidad y de buena fe en los negocios a sus directivos de empresa, hijos o esclavos (D. 14, 4, 7).

5.2 Naturaleza Jurídica de la Actio Tributoria. Acción Judicial frente al dueño de la empresa corrupto

La Acción Tributoria es diferente a la Vocatio in Tributum. Prima facie: la Acción Tributoria es una acción judicial in factum, creada por el derecho pretorio para tutelar, proteger y dar seguridad jurídica a las relaciones de libre cambio y la economía de mercado entre ciudadanos romanos, o entre ciudadanos romanos y extranjeros, o peregrinos entre sí. La acción se encuentra en el orden de aquellas que tienen su origen en las llamadas Actione Teneri (Volterra, 1986, p. 449): Tenebitur actione tributoria (D. 14, 1, 3).

En cuanto a su naturaleza jurídica clásica, se configuró como una acción pretoria, que reprime actos dolosos, que rige en el ámbito concursal y de empresa, de naturaleza personal, y de responsabilidad limitada en relación con la cuantia de la mercancía peculiar quebrada -"quanto minus tributum sit, quam debuerit, praestet" (D 14, 4, 7, 2, Ulpiano, Libro XXIX ad Edictum)- y reipersecutoria, en los supuestos mortis - causa: "quia non de dolo est, sed rei persecutionem continet" (D. 14, 4, 8, Juliano, Libro XI Digestorum).

Tiene por fines:

- Corregir mediante coacción judicial actuaciones dolosas del empresario-dueño -"actio dolum malum coercet domine" (D. 14, 4, 7, 2)-. La acción reprime al empresario-dueño corrupto que, con conocimiento, actúa en fraude de acreedores, engaña o maquina frente a los terceros, proveedores de mercancías.

- Recuperar las cuotas proporcionales correctas que corresponden a cada acreedor implicado en la quiebra mercantil. El concurso puede ser dirigido por el dueño de la mercancía peculiar; circunstancia que constituye un privilegio para este, pues se constituye en acreedor y liquidador de la masa quebrada. Bajo la protección de este privilegio, si el dueño de la merx peculiaris defrauda a los acreedores (proveedores y clientes) que participan en el concurso, estos pueden demandar al dueño por los fraudes realizados en el cálculo y adjudicación de los créditos que les correspondiesen sobre el crédito total de la masa quebrada (D. 14, 4, 12).

- Por su parte, Juliano nos dice que la acción "sed rei persecutionem continet" (D. 14, 4, 8), en los supuestos mortis-causa, con lo que pone de relieve una naturaleza jurídica que presenta caracteres de ilícito penal.

- Es una acción que tienen los acreedores de la mercancía peculiar frente al dueño corrupto e infiel. Si en la llamada al concurso mercantil todos tienen la misma condición jurídica, todos son de igual condición, con la Acción Tributoria los proveedores - acreedores de la mercancía son los demandantes y el dueño de la mercancía peculiar es el demandado.

- El dueño de la mercancía debía conocer (scientia, voluntas), tolerar (patientia), no oponerse (non nolle), no contradecir (non protestatur), el ejercicio del comercio de sus directivos bajo potestad con la mercancía del peculio. Los directivos de empresa fueron hijos, hijas, esclavos y esclavas. Pero, con seguridad, en época de los Antoninos, la fuerte expansión empresarial y comercial del Imperio de Gentes hizo que la jurisprudencia extendiese la potestad a nuevas categorías de personas, que podían ser directivos de empresas de responsabilidad ilimitada (Gayo, Inst, IV, 70 -71) y de empresas peculiares de responsabilidad limitada: personas libres y esclavas -propias y ajenas, o en potestad de terceros-. Noticia confirmada por Ulpiano, quien nos dice que en la palabra potestad se habrá de comprender a ambos sexos y a todos los que se encuentran sujetos a un derecho ajeno (D. 14, 4, 1, 4). Y por ello, la Acción Tributoria se puede ejercitar cuando los directivos esclavos, propios, ajenos y los hombres libres que mantenemos de buena fe en servidumbre (D. 14, 4, 1, 5; D. 15, 1, 1, 3; D. 15, 1, 1, 6) -por una merced- hayan ejercido su gestión comercial y de los negocios con mercancía de nuestra empresa o grupos de empresas peculiares con nuestra voluntad.

- La fórmula de la acción procesal pudo expresarse de la siguiente manera:

Si paret Numerio Negidio scierit servum-filius peculirem merce negotiari, Numerio Negidio Aulo Agerio in tributum vocantur, quanto minus dolo malo Numeri Negidio Aulo Agerio tributum est, iudex Numero Negidio Aulo Agerio condemna si non paret absolvito.

("Si resulta que el demandado conocía que el hijo o el esclavo negociaba con la mercancía de la empresa peculiar, y que el demandado y el demandante son llamados a contribución, y que por dolo malo del demandado al hacer la distribución proporcional del precio de la mercancía en favor del demandante, toda la cantidad que por dolo malo el demandado haya tributado de menos al demandante, el juez si resulta así condena al demandado, en caso contrario absuélvele de las pretensiones del demandante") (D. 14, 4, 12, Juliano, Libro XII Digestorum; D. 14, 4, 12; Gayo, Inst. IV, 72; D. 14, 4, 11, Gayo, Libro IX ad Edictumn Provinciale).

El fraude doloso del dueño de la empresa, o de sus directivos, a los acreedores se podía producir en distintos momentos:

- Antes de iniciado el concurso mercantil de acreedores.

- Durante el proceso de concurso.

- Después de su liquidación.

Si el dueño, consciente de los malos resultados de su negocio y de la amenaza de quiebra, malvende, pierde o destruye la mercancía peculiar, en fraude de terceros, puede ser demandado sin necesidad de concurso, durante y después de su finalización con la Actio Tributoria (D. 14, 4, 3). Nos dice Ulpiano, en este sentido, que el dueño de la empresa peculiar puede ser sujeto pasivo de la Acción Tributoria siempre que haya actuado o mediado dolo -"si dolus intervenit"- (D. 14, 4, 7, 3).

Estos casos de corrupción del dueño de la empresa se extendían a grupos de empresas esclavas horizontales y verticales, concretamente a los directivos-esclavos que ejercían su gestión en las empresas peculiares ordinarias, o en sus empresas delegadas, empresas esclavas filiales vicarias (D. 14, 4, 5, Ulpiano, Libro XXIX ad edictum). De la misma forma, la acción se puede ejercitar:

- Si el dueño de la empresa peculiar destruyó la mercancía de la empresa peculiar, o bien, con su conocimiento o tolerancia permitió que alguno de sus directivos u operarios la perdiese. El dueño o alguno de los miembros líderes -órganos directivos, mercenarios- pueden cometer este fraude en cualquier fase del concurso de distribución.

- De igual forma, si el dueño o sus directivos-esclavos ordinarios la quitaron del establecimiento empresarial.

- O si el directivo ordinario malvendió aquella -muy por debajo de precio de mercado- o no hubiese querido cobrar el precio de los compradores (D. 14, 4, 7, 3; D. 14, 4, 5, 1).

En consecuencia, frente a todas las actuaciones fraudulentas y dolosas de los dueños y líderes ejecutivos de empresas romanas, que podían ocurrir antes, durante y después de liquidar el concurso mercantil de acreedores.

Por otra parte, debemos subrayar, sin embargo, que el momento cronológico de la creación de esta acción es también difícil de precisar:

Gayo (IV, 72) nos dice que la Acción Tributoria nace una vez realizada la Vocatio in Tributum, es decir, después del desarrollo del concurso y su posterior liquidación prorrata o distribución y asignación de cantidades del precio de la mercancía entre el padre o el dueño y el resto de acreedores que hayan participado. Si los acreedores concurrentes estiman que han recibido menos cantidad de la que le correspondía del padre-empresario o del dueño-empresario, pueden postular al pretor, y este prometer la Acción Tribuoria.

Como hemos visto, los orígenes de la Acción Tributoria están relacionados con actividades de dolo, o fraude, del empresario-dueño frente a los partícipes en el concurso mercantil:

- En los primeros decenios del Principado, Labeo ya conoce la acción, y exige el dolo malo como requisito que debe concurrir en la actuación del dueño de la merx peculiaris para que pueda prosperar (D. 14, 4, 7, 3-4; D. 14, 4, 9, 2).

- Por su parte, Gayo distingue en sus Instituciones el concurso de la acción, pues dice 1°, que los acreedores de la empresa concurrentes al concurso mercantil, y 2°, se quejan al pretor de que han recibido menos de lo que les debería corresponder.

- Juliano (D. 14, 4, 8) y Ulpiano (D. 14, 4, 7, 2) coinciden con Labeo, pues exigen el concurso o mediación de dolo malo en el dueño para que competa la acción.

Desde la óptica procesal, la Acción Tributoria -acción procesal formularia- encuentra su origen y deriva del concurso mercantil de acreedores, tributio. La acción intenta canalizar, en vía judicial, los fraudes dolosos acaecidos en el concurso mercantil, que se realizaba bajo el control de un árbitro, pero fuera del alcance de la tutela jurisdiccional. La fiscalización procesal y judicial del concurso se canalizaría con la petición y la concesión pretoria de la acción judicial a los acreedores afectados, siempre que se apreciasen indicios de dolo, requisito imprescindible para la concesión de la actio, en las actuaciones del dueño de la mercancía de la empresa peculiar o de sus directivos-esclavos e hijos: "Quum dominus in distribuendo pretio mercis Edicto Praetoris non satisfecit" ("cuando el dueño distribuyendo el precio de las mercancías, no cumplió el Edicto del Pretor" (D. 14, 4, 12; Juliano, Libro XII Digestorum) por alguna causa dolosa.

6. LAS DOS FASES: A. CONCURSO MERCANTIL DE ACREEDORES - TRIBUTIO, B. LA ACTIO TRIBUTORIA

1ª Fase de Concurso - Fase in Iure - Vocatio in Tributum: Contables y arbitros.

2ª Fase Procesal - Judicial - Acción Tributoria. 6.1. Primera fase: Vocatio in Tributum

- Llamada pretoria al concurso mercantil. Llamada a contribuir: "In ius Vocatio Tributoria, In Tributum autem vocantur, qui in potestate habent cum creditoris mercis" (D. 14, 4, 5, 6).

- Llamada procesal al concurso al dueño de la merx peculiaris como acreedor extraño y director del concurso.

- Llamada a la concurrencia de directivos de la empresa en el nombre del dueño (D. 14, 4, 3, 6).

- Llamada universal del resto de acreedores.

- Constitución del concurso y desarrollo de la tributio:

Constitución del concurso o tributio.

Nombramiento de Arbitro por el Pretor. Supuestos:

- Cesión directa de la empresa peculiar.

- Cesión directa de las mercancías peculiares por parte del empresario-dueño a los acreedores (D. 14, 4, 7, 1).

Nombramiento de Contable -Ratiocinator-:

Para hacer la contaduría de las mercancías y del género peculiar existente, así como de todas las plusvalías, beneficios y patrimonio, mueble e inmueble, generado por la negociación de aquellas, <siempre con el conocimiento, voluntad o tolerancia del dueño>.

Cálculo y liquidación: División y distribución -prorrata- del precio de las mercancías con las que se negociaba para el peculio y los beneficios obtenidos por ellas, con conocimiento del dueño o dueños. Se comprende:

"Quod ex ea merce, ed quod eo nomine receptum est", es decir, todo lo que en virtud de aquella mercancía y su nombre se haya recibido (D. 14, 4, 5, 5).

- Por su parte, Labeon nos dice que se contribuye con los instrumentos y máquinas de producción de la empresa peculiar comprados con los beneficios generados con el comercio de la mercancía peculiar (D. 14,4, 5, 13).

- También se llevará a contribución todo el patrimonio, bienes y ganancias que tengan procedencia de la negociación de aquella mercancía (D. 14, 4, 5, 13).

- Esclavos comprados con la mercancía peculiar (D. 14, 4, 5, 14). Los esclavos son las fuerzas de trabajo productivas que tienen un valor (x) de mercado y son propiedad de la empresa comercial.

- Por extensión jurisprudencial, según nos informa Ulpiano, Pedio estimó que se debían comprender no solo las mercancías peculiares sino todas las negociaciones de empresas peculiares: bataneros, sastres, tejedores, etc. El jurista reafirma la naturaleza jurídica de la Tributoria como acción de lucha frente al fraude del empresario o dueño en el concurso mercantil de acreedores.

- "Tributio autem fit pro rata eius, quod cuique debeatur": la contribución se hace a prorrata de lo que a cada cual se le debe. Rige el principio de proporcionalidad entre los acreedores. A cada acreedor se le pagará en proporción a los créditos de los que sea titular en nombre y frente a la mercancía de la empresa peculiar (D. 14, 4, 5, 19).

Asignación de cantidades individualizadas a cada partícipe.

Cautiones Tributorias en la fase de concurso:

Los concurrentes pueden ser constreñidos, a instancia del pretor o de los otros partícipes, a prestar caución mediante sponsio-stipulatio que garantizará el futuro pago y satisfacción de su par condijo creditorum (Serrao, 2002, p. 27). En este sentido, al decir acertado de Ulpiano:

1ª (D. 14, 4, 5, 19), caución que debe prestar el único acreedor partícipe del concurso -si unus creditor veniat- al dueño de las mercancías peculiares en beneficio de futuros acreedores que pudiesen aparecer en el concurso finalizado.

2ª (D. 14, 4, 7), en el concurso de quiebra, el dueño de la mercancía peculiar debe dar caución al resto de los acreedores concurrentes de que responderá proporcionalmente frente a todos por:

- La aparición de deudas futuras. Deudas sujetas a condiciones futuras.

- Y deudas ocultas que él no conoce.

- En estos casos, el dueño privilegiado deberá completar la par condictio creditorum de cada partícipe para regularizar las cuotas anteriormente liquidadas y asignadas, so pena de ser demandado bien con la Actio Tributoria, bien con la Actio ex Stipulatu.

6.2 Segunda fase: Actio Tributoria

- Objeto: corrige en vía judicial el dolo malo del empresario-padre, empresario-dueño -"Actio dolum malum coercet domini" (D. 14, 4, 7, 2).

- Fin: como dije, es una acción que persigue la reintegración en el patrimonio de los acreedores de la cuota de crédito o el precio correcto al que tienen derecho sobre el crédito total de la mercancía peculiar quebrada (D. 14, 4, 8; D. 14, 4, 12).

7. CONCURSO Y ACTIO TRIBUTORIA EN GRUPOS HORIZONTALES DE EMPRESAS ESCLAVAS

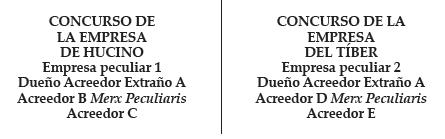

D. 14, 4, 5, 16, Ulpiano, Comentarios al Edicto, Libro XXIX al Edicto:

Sed si duas tabernas eiusdem negotiationis exercuit, et ego fuit tabernae, verbi gratia quam ad Hucinum habuit, ratiocinator, alius eius, quam trans Tiberim, aequissimun puto, separatim tributionem faciendam, ne ex alterius re merceve alii indemnes fiant, alii damnum sentiant.

("Pero si explotó dos empresas de la misma negociación, y yo fui contable de la empresa de Hucino y otro de la empresa que tuvo más allá del Tíber, considero muy equitativo, que se desarrollen por separado los concursos mercantiles, para que unos acreedores no sean indemnizados con mercancías y géneros de los otros, y los otros experimenten daños" [económicos].

En este supuesto nos encontramos ante un dueño que tiene un grupo horizontal de empresas independientes. En el caso propuesto, una cadena de tiendas. El empresario no debió tener suerte, pues entró en concurso mercantil de acreedores. El concurso permitía que la crisis de una tienda no alcanzase a la otra empresa. Las empresas se constituyeron y se desarrollaron como empresas peculiares diferentes e independientes, aunque se dedicasen al mismo negocio. En ellas, el directivo - esclavo negociaba con la mercancía peculiar y sus plusvalías con el conocimiento del dueño. Tales empresas son objeto de concursos mercantiles distintos:

Los concursos no afectan a todo el patrimonio de las empresas; solo a las mercancías con las que se negociaba sabiéndolo el empresario.

El dueño sigue conservando los locales, la maquinaria, las fuerzas de trabajo, esclavas y libres, y el resto del género y del patrimonio que no se haya comprado u obtenido por medios relacionados con el ejercicio de los negocios de la mercancía peculiar. La limitación de responsabilidad es un privilegio para el dueño, porque ambas empresas pueden seguir conservando capital, y el dueño, o los socios, pueden volver a reflotar el grupo comercial o industrial.

8. CONCURSO Y ACTIO TRIBUTORIA EN GRUPOS VERTICALES DE EMPRESAS ESCLAVAS

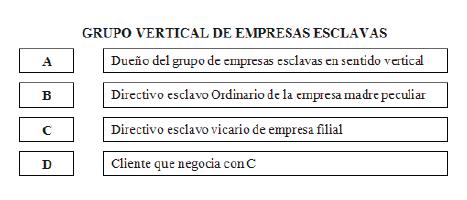

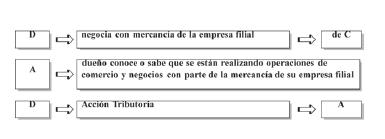

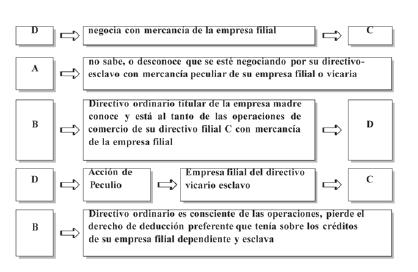

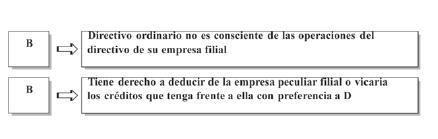

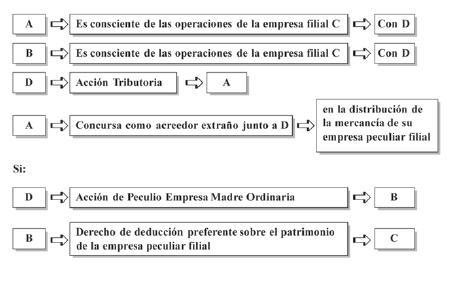

D. 14, 4, 5, 1, Ulpianno, Comentarios al Edicto, Libro XXIX:

Si vicarius servi mei negotietur, si quidem me sciente, tributoria tenebor; si me ignorante, ordinario sciente, de peculio eius actionem dandam Pomponius libro sexagesimo scripsit; nec deducendum ex vicarii peculio, quod ordinario debetur, quum id, quod mihi debetur, deducatur. Sed si uterque scierimus, et tributoriam et de peculio actionem competere ait, tributoriam vicarii nomine, de peculio vero ordinarii. Eligere tamen debere agentem, qua potius actione experiatur, sic tamen, ut utrumque tribuatur, et quod mihi, et quod servo debetur, quum, si servus ordinarius ignorasset, deduceretur integrum, quod ei a vicario debetur.

("Si un vicario de un esclavo mío negociara, si verdaderamente sabiéndolo yo, me obligaré por la Acción Tributoria; si ignorándolo yo, pero sabiéndolo el esclavo ordinario, escribió Pomponio en el libro sexagésimo que se ha de dar acción respecto a su peculio; y que no se ha de deducir del peculio del vicario lo que se debe al ordinario, puesto que se deduzca lo que se me debe a mí.

Pero si uno y otro lo supiéremos, dice que competen así la Acción Tributoria, como la de Peculio; la Tributoria en nombre del vicario y la de Peculio en nombre del ordinario.

Pero que debe elegir el actor la acción por la que prefiere demandar, pero de modo que contribuya con ambos, tanto lo que se me debe a mí como lo que se le debe al esclavo, puesto que si lo hubiese ignorado el esclavo ordinario, se deduciría íntegro lo que a él se le debe por el esclavo vicario").

El fragmento del jurista, apoyado en el sapientísimo jurista Pomponio, es impresionante: exige (a efectos de poder ejercitar bien la Actio Tributoria, bien la Acción de Peculio) el conocimiento que debe tener el dueño (del grupo de empresas) sobre las mercancías peculiares destinadas a ser negociadas, y el conocimiento -en el nombre del dueño- de los directivos-esclavos ordinarios, o directores ordinarios de empresas, sobre las mercancías peculiares de su empresa filial destinadas a ser negociadas con terceros. El dueño del grupo vertical de empresas esclavas y su directivo-esclavo, que ejerce management en la empresa ordinaria, pueden ser llamados al concurso de contribución -Tributiosi ambos conocían que su directivo esclavo vicario, administrador de la empresa filial, negociaba con parte de mercancía de su peculio: -ut utumbre tribuatur-. De la misma forma, la Acción Tributoria alcanzará a todos los actos de corrupción empresarial que afecten a la mercancía y a las ganancias obtenidas de ella, realizados tanto por los dueños del grupo de empresas como por sus directivos-esclavos en la empresa matriz o en sus filiales en el nombre de aquellos.

El fragmento distingue los siguientes supuestos:

1°.

2°.

3°.

4°.

CONCLUSIÓN

La doctrina civil ha definido la Actio Tributoria bien como Actio in Factum, bien como Actio Adiecticiae. Con este estudio pretendemos demostrar que se debe distinguir el concurso mercantil de acreedores de la Acción Tributoria propiamente dicha, pues mediante esta se pretende corregir y reprimir actuaciones ilícitas, que nacen, generalmente, durante el desarrollo y la liquidación de aquel. El concurso puede ser dirigido por el dueño de la mercancía peculiar, circunstancia que constituye un privilegio para este, pues es un acreedor de la masa quebrada. Bajo la protección de este privilegio, si el dueño de la mercancía quebrada defrauda a los acreedores (proveedores y clientes) que participan en el concurso, estos pueden demandar al dueño por los fraudes realizados en el cálculo y adjudicación de los créditos que les correspondiesen sobre la masa quebrada. Por ello, estimamos que la Acción Tributoria persigue y coacciona los actos ilícitos dolosos en fraude mercantil de acreedores. La Acción Tributoria es una acción personal que reprime la corrupción del empresario-dueño, y debe ser situada en el marco general de las acciones pretorias de empresa y del comercio.

REFERENCIAS

Cerami, P. & Petrucci, A. (2002). Lezioni di diritto commerciale romano. Torino: G. Giappicheli editore. [ Links ]

Di Porto, A. (1985). Impresa collettiva e schiavo manager in Roma antica. Milano: Giuffre'editore. [ Links ]

Gayo, Institutiones. [ Links ]

Justiniano, Corpus Iuris Civilis. [ Links ]

Serrao, F. (2000). Impresa, mercato, diritto. En U. Álvárez Suárez (Ed.), Seminarios Complutenses de Derecho Romano, vol. XII. Madrid: Universidad Complutense de Madrid. [ Links ]

Serrao, F. (2002). Impresa e Responsabilità a Roma nell'età Commerciale. Pisa: Pacini Editore. [ Links ]

Suárez, G. (2001). Dirección y administración de empresas en Roma. Ourense: Servicio de Publicaciones de la Universidad de Vigo. [ Links ]

Suárez, G. (2002). Dirección y administración de empresas II: Actividad aseguradora mutua de empresas terrestres y marítimas. Ourense: Servicio de Publicaciones de la Universidad de Vigo. [ Links ]

Suárez, G. (2006). Management, corrupción de directivos y robòtica en las empresas del Imperio romano. Ourense: Servicio de Publicaciones de la Universidad de Vigo. [ Links ]

Valiño, E. (1967). La Actio Tributoria. SDHI, 33, 103. [ Links ]

Volterra, E. (1986). Instituciones de Derecho Privado Romano. Madrid: Civitas. [ Links ]