Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkDespués de la ceremonia [de la firma de la ley que estableció la SEC en Estados Unidos, el presidente] Roosevelt se acercó a Pecora y le preguntó: Ahora que he firmado y promulgado este instrumento, ¿qué clase de ley será esta, Ferdinand? Pues será una buena o mala ley, dependiendo de las personas que la apliquen, fue la incisiva respuesta de Pecora.

INTRODUCCIÓN

A pesar de las modificaciones efectuadas a la regulación, la oferta pública de valores en Colombia continúa teniendo las mismas características que han sido tradicionales en un mercado poco desarrollado, que sigue sufriendo las consecuencias de problemas estructurales ya identificados desde mediados de la década de los años 1990 o incluso antes. Aunque la regulación ha sido un instrumento utilizado para darle impulso a la importante fuente de financiación de la economía real que es la oferta de valores, desde una autoridad como es la Superintendencia Financiera de Colombia (SFC) se reconoce que las reformas no han sido útiles para atraer emisores al mercado de capitales (Portafolio, 2016).

Lo anterior además de que el mercado se enfrenta ahora a cambios en el ámbito internacional generados por la crisis financiera de 2008 y los consecuentes efectos en la recomposición de los sistemas financieros en general y de los mercados de capitales en particular. Igualmente, se han producido ajustes en las condiciones económicas internas del país, que muestran, entre otros resultados para Colombia para 2016: una mayor tasa de inflación, baja en el crecimiento de la economía, y revaluación del peso en relación con las divisas dada la caída de los precios de los commodities en el mercado internacional desde mediados de 2014 y la consecuente disminución de las exportaciones (Banco de la República, 2017). No obstante, un aspecto que podría resultar positivo en el comportamiento futuro de la oferta pública lo constituye un nuevo impulso a la integración regional que se dio con la creación del Mercado Integrado Latinoamericano (MILA) en 2011.

En su programa de mejora normativa, la Organización para la Cooperación y el Desarrollo Económico (OCDE) ha establecido la necesidad de revisar cuidadosamente la pertinencia de emitir nuevas normas, indicando que la intervención del Estado no es la panacea cuando se quieren resolver problemas de fallas de mercado, y que existen otras opciones como la autorregulación e incluso la co-regulación (OECD, 2012). En este contexto, resalta la frase en el epígrafe de este artículo, que se atribuye a Pecora, gestor de la ley que creó la Comisión de Valores y Bolsas de Estados Unidos (SEC por su sigla en inglés), lo que dio origen a la intervención del Estado en el mercado de valores en la tercera década del siglo XX: "una ley será buena o mala, dependiendo de las personas que la apliquen" (Nadal, 2017).

Lo anterior lleva a considerar tres aspectos: uno, la eficacia de las normas en su sentido amplio, esto es, si la regulación va a resolver las fallas de mercado, dando por entendido el cumplimiento de las normas por parte de los agentes (compliance), que lleva a un papel en cierta forma preventiva de la supervisión; dos, utilizando la definición restringida de eficacia que tiene que ver con la capacidad de las organizaciones de dar respuesta a los incumplimientos (Rubio, 2007, p. 245), en una labor que puede ser fiscalizadora por parte de las autoridades competentes, y tres, si las normas son eficientes en el sentido de mejorar la asignación de recursos en la economía, según la acepción de Baldwin (2012). En otro sentido al de Pecora, en este artículo se considera que una norma es buena porque cumple con los objetivos para los cuales fue emitida.

En este contexto, el objetivo de este artículo es examinar la eficacia de las reformas normativas introducidas al mercado público de valores en Colombia entre 2008 y 2016, entendida como el logro de los objetivos propuestos para su promulgación, y la participación de regulador y supervisor en este propósito, y en este sentido, si la regulación logró mejoras en la asignación de recursos en la economía y por tanto en la eficiencia.

Para el análisis se parte de las siguientes premisas: en primer lugar, el sistema financiero no intermediado o mercado de valores ocupa un lugar eminentemente secundario dentro del sistema financiero; en segundo lugar, el instrumento primordial que ha utilizado el Estado para intervenir en el mercado de valores ha sido la regulación, la cual es justificada desde la perspectiva de la corrección de fallas de mercado, en particular las asimetrías de información; en tercer lugar, la regulación del mercado (interés público) coexiste con la autorregulación (interés privado, aunque regulado), y en esta última participan la bolsa de valores y los demás administradores de sistemas de negociación.

La hipótesis que se pretende demostrar en este artículo es que la regulación tuvo un impacto muy limitado en cuanto a eficacia en el mercado de valores en el período 2008 a 2016, así como en la eficiencia en la asignación de recursos de financiación por el mercado, y el papel primordial lo tomó la autorregulación en lo referente al desarrollo del mercado secundario, especialmente en lo que concierne a la creación de nuevos productos financieros.

El método utilizado es la evaluación interdisciplinaria de tipo cualitativo de las normas que regulan la oferta pública de valores, tanto para el mercado primario como para el mercado secundario, con objeto de constatar (1) la eficacia de la regulación en su sentido amplio, dentro de un concepto de racionalidad material de la norma según la definición de (Morales, 2005), y (2) la eficiencia de la regulación, definida por Baldwin (2012) como la generación de una mejor asignación de recursos en la economía, en este caso de financiamiento a través de la oferta pública de valores. Lo anterior en el marco del proyecto de investigación sobre seguimiento al marco institucional del mercado de valores en Colombia, que se entiende en el sentido de North (1993). El análisis se enriquece con la revisión de fuentes empíricas sobre el desempeño del mercado primario y secundario.

El artículo está estructurado así: la primera parte es esta introducción; en la segunda parte, se establece el marco teórico de la investigación; la tercera parte se divide en tres secciones, cada una de las cuales desarrolla un eje temático que corresponde a las tres premisas de las cuales parte el artículo; la cuarta corresponde a una revisión del MILA, y por último, se exponen algunas conclusiones.

1. MARCO TEÓRICO

Regulación es "el conjunto específico de medidas que son aplicadas a actividades socialmente valiosas", o "la manera como el Estado ejerce influencia en actividades a través de incentivos económicos, asignación de recursos, suministro de información o de otras formas", de modo que "se afecta el comportamiento de los agentes" (Baldwin, 2012, p. 3). Se acepta que el propósito específico de la regulación es la corrección de fallas de mercado, en búsqueda de la eficiencia, y por eficiencia se entiende el logro de la mejor asignación posible de recursos escasos dentro de una economía.

Desde otro punto de vista, por regulación también puede entenderse "el estudio social de las políticas, las instituciones y la eficacia de los controles formales e informales" (Herrera, 2017, p. 270). Esta conceptualización permite involucrar en el análisis lo concerniente a la supervisión, con su conjunto de instrumentos de inspección y vigilancia de los operadores y control de las actividades en las que hay manejo, aprovechamiento o inversión de recursos captados del público.

Uno de los puntos que debería cumplir una buena regulación, es que la acción regulatoria es eficiente (Baldwin, 2012, p. 27). Respecto de la eficiencia, este autor plantea dos visiones: la primera se relaciona con la puesta en ejecución la norma o más pronto y con los menores costos posibles; la segunda es que los resultados de la regulación son eficientes, es decir, se logra la mejor asignación de recursos, o mejor aun, dentro de un concepto de eficiencia dinámica, la respuesta respecto de la innovación es positiva (Baldwin, p. 31).

En un ámbito de Derecho positivo la normatividad podría mejorar el ámbito de actuación de los agentes al dotar de seguridad jurídica al mercado y así facilitar eventualmente los procesos y ser ámbito para proporcional nuevos instrumentos más acordes con las necesidades de los actores económicos, tanto de financiamiento de proyectos productivos como de rotación de portafolios. La regulación podría establecer un régimen apropiado de incentivos que estimule las conductas adecuadas al paso que sanciona las actuaciones contra el mercado, con el consecuente incremento en la confianza de los inversionistas. En ese sentido, la disminución de costos de transacción y/o el aumento en los beneficios esperados de los procesos de emisión deberían tener previsiblemente un impacto positivo en el comportamiento de la oferta pública de papeles.

Esta forma de entender la regulación está dentro de la teoría neoinstitucional, que plantea que las normas jurídicas son instituciones formales, que inciden en el comportamiento de los agentes en lo económico, político y social, y un alto cumplimiento de estas normas explicaría el mayor desarrollo relativo de los países (North, 1993). En el caso del mercado de valores, dicho marco institucional está conformado primordialmente, aunque no exclusivamente, por la Ley 964 de 2005 marco del mercado de valores, el Decreto 2555 de 2010 del Ministerio de Hacienda y Crédito Público (MHCP) y las circulares Básica Jurídica y Básica Contable y Financiera de la Superintendencia Financiera de Colombia (SFC).

Respecto de la conceptualización de eficacia de la regulación, se tiene, por un lado, la obtención de los objetivos de las normas dentro de un concepto de racionalidad material, como la establece Morales (2005), y de otro, la relación con el cumplimiento de las normas. En el primer caso, la regulación incide en el comportamiento de los individuos mediante sanciones o premios, estructuras de castigos que hagan costosas determinadas actividades (deterrance), o incentivos a comportamientos deseables, que se entiende como enforcement de la regulación (Baldwin, 2012, p. 239). En el segundo, la eficacia de la regulación tiene que ver con su seguimiento por parte de los agentes, y corresponde a la respuesta que dan las autoridades al incumplimiento de las normas (Rubio, 2007, p. 245).

En cualquier caso, debe tenerse en cuenta que lo deseable es que las normas no sean excesivas, para evitar que desestimule la actividad, de manera que las autoridades deben preocuparse por proponer oportunamente los ajustes que se requieran para que la regulación funcione de manera adecuada (Baldwin, 2012, pp. 227, 256-257). Esto debe realizarse en un contexto de racionalidad material propia del Derecho regulativo, como la plantea Morales (2005), según la cual, la regulación tiene un propósito específico.

En este contexto, debe tenerse en cuenta dos aspectos: el primero es que la regulación de los mercados financieros sigue estándares internacionales, cuya formulación obedece a la necesidad de identificar, medir y mitigar adecuadamente los riesgos de la actividad, en particular los que conciernen a la posibilidad de inestabilidad sistémica global después de la crisis de 2008. Esto se suma a la organización de los sistemas financieros en modelos de multibanca o banca universal, en los que una sola entidad presta todos los servicios financieros. En este ejercido se han vuelto difusos los límites entre los dos segmentos del sistema financiero, el intermediado o bancario y el desintermediado o mercado de valores, de manera que hoy se aplican a ambos los criterios de regulación macroprudencial, y los servicios se prestan bajo una sola forma jurídica. Según lo establecido por Basilea III, la solvencia de los intermediarios debe ser tal, que el capital regulatorio supere un porcentaje (el 9 %) de los activos ponderados por nivel de riesgo de crédito (contraparte), mercado y operativo, así como garantizar una adecuada liquidez, tanto en situaciones de normalidad como de crisis (SFC, 1995). Ante esta realidad, los principios de regulación de los mercados de valores quedan en segundo plano, aunque, por supuesto, no se desconocen.

Un segundo aspecto para considerar es que en virtud de la globalización se ha incrementado la interdependencia entre países y sectores, en la búsqueda de mayor competitividad en el ámbito internacional (Yepes, 2015, p. 85). En tal contexto, se ha producido la integración de mercados de valores con diferentes tipos de control, autorregulación o gobierno, que pasan a tener las mismas reglas e igual acceso a instrumentos financieros y servicios, para dar lugar a nuevos ámbitos de operación, tales como integraciones de bolsas de diferentes países, entre los que se cuenta el de las bolsas de Colombia, Chile y Perú, que conformaron el MILA (Yepes, 2015, p. 86).

Como es evidente, la integración de los mercados obliga a la homologación o armonización de las diferentes regulaciones, a fin de generar un espacio adecuado para la realización de operaciones con valores y su compensación y liquidación. De consolidarse tal situación, al decir de los analistas se generarían importantes beneficios tanto para emisores como para intermediarios, como pueden ser: mayor transparencia, menores costos de transacción, entre ellos en el acceso a la infraestructura; por ende, mayor eficiencia, y un aumento en las transcciones transfronterizas (Yepes, 2015, p. 87) (Leraul, 2016, p. 50).

De otro lado, Rosillo (2008) describe la autorregulación como "la manifestación social de la adopción, a partir del respeto de los intereses generales, de parámetros y reglas dentro de un sistema, organización o actividad, con el propósito de ordenar las actuaciones y comportamientos, procurando el bien común" (p. 5). En este sentido general, se observa cómo los agentes que actúan dentro del interés privado ponen por encima de este el interés público, constituyéndose en "una alternativa que genera un balance entre la excesiva intervención del Estado (...) y la ausencia (...) de regulación" (p. 6).

Más concretamente puede entenderse la autorregulación como

un modelo en el cual la capacidad para definir las reglas de juego, así como su monitoreo, corresponde principalmente a un grupo determinado de personas, quienes, de manera autónoma, establecen los mecanismos para regular su propia conducta y la de otras personas que aceptan su autoridad, todo en aras (de) proteger los intereses y el bien común de los integrantes de una colectividad. (Castaño, 2011, p. 133).

Estas reglas de juego pueden surgir de manera espontánea que permitan el desarrollo de actividades o negocios (Rosillo, 2008, p. 1), o bien el Estado puede tener injerencia en su promulgación para "cubrir espacios" que no alcanza a abarcar en la protección de intereses públicos (p.1).

La autorregulación ayudaría a corregir las fallas de mercado en forma "más eficiente y efectiva que el Estado", por dos razones: la primera es que el organismo de autorregulación conocería de primera mano el mercado que está regulando y monitoreando, y la información circularía más rápido entre los agentes que de estos al regulador, de manera que tendría mejores elementos de juicio y herramientas para solucionar los problemas (Castaño, 2011, p. 139). La segunda razón es que el organismo privado contaría con prácticas operativas y de organización más flexibles que las del Estado (p. 139). La mayor eficiencia de la autorregulación se evidenciaría es los siguientes aspectos: menores costos de búsqueda de información; procedimientos de investigación y sanción más flexibles; costos más bajos de supervisión y sanción; igualmente menores costos en la relación entre los agentes y el autorregulador, y finalmente, reducción de costos a cargo del erario (pp. 139-140).

Según Rodríguez (2014), en Colombia el modelo es de autorregulación obligatoria (Mandated Self-regulation), en el cual conviven la regulación estatal y la autorregulación (p. 36). En este modelo, una industria en este caso es requerida por el Gobierno para formular y hacer cumplir normas que regulan los comportamientos de los miembros definidos con anterioridad por el Estado (p. 36). Este modelo en el que interactúan el sector privado y el Estado en la determinación, monitoreo y sanción por su incumplimiento de las reglas de juego del mercado, es decir, en el que hay regulación estatal y autorregulación privada, lo denomina Rosillo (2008) como mixto (p. 19).

En ese ámbito, la Ley 964 de 2005 le otorgó rango legal a la autorregulación al declararla actividad relevante para el mercado, así como institución dentro del mismo reconociendo su importancia para la operación con valores (Rosillo, 2008, p. 18). Igualmente, se definió un esquema flexible de autorregulación en el que la industria escogió la creación de un autorregulador único en lo que concierne a conductas del mercado, dentro de los presupuestos de transparencia, integridad y eficiencia (Corte Constitucional, 2007). El modelo escogido en Colombia de "autorregulación regulada" fue declarado exequible por la Corte Constitucional, la cual estableció que la regulación y la autorregulación no son actividades excluyentes, pues las dos se articulan entre sí con un propósito común", y que esta última es un

sistema complementario de naturaleza privada que contribuye con el Estado en la misión de preservar la integridad y estabilidad del mercado, la protección de los inversionistas y el cumplimiento de la ley, garantizando que esa actividad económica sea justa, eficiente y transparente. (Corte Constitucional)

No obstante que una importante labor de la autorregulación es la que corresponde a la supervisión de los agentes, y la sanción en caso de comprobarse el ejercicio de conductas ilícitas, no por ello debe desconocerse otra función cardinal, que es la de regulación propiamente dicha. En este caso, debe tenerse en cuenta que los sistemas de negociación, y la bolsa de valores en tal calidad, son también organismos autorreguladores, con la capacidad de dictar sus propios reglamentos respecto de la negociación y operaciones que se desarrollen a través de sus plataformas, así como de las actuaciones de sus miembros1, según se ve en (Rosillo, 2008, p. 18).

Desde este punto de vista, la autorregulación se entiende desde una perspectiva amplia, tal como lo hace la Corte Constitucional, para la cual esta figura está relacionada con "la forma en que los particulares y las organizaciones privadas actúan y se relacionan" en desarrollo de su autonomía de la voluntad (Corte Constitucional, 2007). Esto con el objeto de "fomentar el orden y la seguridad del mercado de valores, como también el profesionalismo (...)" (Corte Constitucional). En este sentido, los agentes del mercado pactan unas normas de conducta para la realización de las negociaciones y operaciones en las respectivas plataformas, cuyo incumplimiento tiene repercusiones, como puede ser la suspensión de su actuación en el mercado. Dichas normas o reglamentos deben ser autorizados por el Estado.

Es así como en el caso de los sistemas de negociación, sus administradores tienen por función "servir de foro de negociación multilateral de un mercado organizado", y "velar por el correcto funcionamiento del sistema (...) bajo su administración" (SFC, 2008). Entre sus funciones están: expedir su reglamento; llevar registro de afiliados y de valores inscritos; contar con mecanismos y procesos para el manejo de información; identificar, gestionar y controlar los riesgos; y adoptar y mantener mecanismos y procedimientos eficaces de monitoreo de ofertas, posturas y operaciones desarrolladas en su plataforma (SFC, 2008).

Dentro del deber de monitoreo de los administradores de los sistemas de negociación se especifica que la labor de control sobre las operaciones realizadas tienen por propósito que los mismos funcionen correctamente, por lo cual deben detectar posibles infracciones a los reglamentos o el incumplimiento de obligaciones en lo que se refiere a cumplimiento de las operaciones; horarios de negociación, registro y complementación; ingreso de ofertas y registros; mantenimiento de estándares mínimos operativos, técnicos y de comunicaciones; colocación de garantías; procedimientos de anulación y/o modificación de operaciones (SFC, 2008)2. Los administradores deben prestar la debida colaboración a otras entidades, como es el caso del autorregulador del mercado, con el cual se articulan en el cumplimiento de sus respectivas funciones en aras de la integridad y desarrollo del mercado y de la protección de los inversionistas (SFC, 2008).

Por otra parte, para la OECD, antes de definir una regulación es deseable revisar el impacto de las normas actuales, con lo cual será posible diseñar en mejor forma las reformas regulatorias que realmente sean necesarias (OECD, 2012, p. 24). Esta organización propone un test de verificación del cumplimiento de los objetivos de la regulación, denominado Evaluación del Impacto de la Regulación (IRA por su sigla en inglés), lo que permitiría obtener coherencia del marco institucional, e identificar tanto los beneficios de las nuevas normas como sus costos, e igualmente si los riesgos que se controlen en un sector se van a trasladar a otros (pp. 25-26).

Al efecto, la OECD propone como un aspecto para considerar, cuando se está formulando nueva regulación, si se ha realizado la evaluación de alternativas (APEC-OECD, S.F., p. 12), y que eventualmente la regulación puede ser complementada con corregulación (p. 26). Aun cuando no se considera pertinente la aplicación del modelo IRA para la evaluación de la regulación del mercado, por considerarla más propia del examen de la política pública (social), sí se pueden extraer elementos de su conceptualización, en lo que corresponde a beneficios y costos de la expedición de nuevas normas, en un marco de eficiencia.

En lo que respecta a corregulación, la OCDE no define el término, pero su conceptualización se puede encontrar en tratados de sicología, en los cuales se encuentra desarrollada en el contexto de las emociones, refiriéndose a las relaciones sociales y a la forma como se ajustan mutuamente los comportamientos de las personas en las interacciones con los demás. Así, en la corregulación las acciones de un individuo dependen de los comportamientos de sus contrapartes, a la vez que influyen en dichos comportamientos, y tales actividades son continuamente modificadas por las interacciones, inicialmente entre madre e hijo, y en la vida adulta, con los socios, colegas o compañeros, en un proceso altamente dinámico3.

De esta forma, la corregulación podría entenderse como "la combinación de autorregulación (de la industria) y regulación (gubernamental), e involucra el desarrollo, manejo y supervisión de una solución regulatoria, arreglos que están acompañados de un respaldo en la ley"4. En este contexto, corregular significaría la redacción de cuerpos de regulación por parte de la industria, que son consultados con los reguladores y reciben el apoyo del gobierno, el cual, a su vez, provee el respaldo a los mecanismos de supervisión, incluso mediante el trámite de una ley.

Dada la alta intervención del Estado en el sistema financiero como un todo, que atiende a la obligación constitucional de protección del ahorro captado del público, y a la estructura de derecho positivo, no es previsible que un mecanismo como el descrito tenga un espacio en el mercado de valores en Colombia. No obstante, es usual que la industria aporte comentarios a los proyectos de regulación publicados al efecto, de modo que puede interactuar con las autoridades en los procesos normativos.

Finalmente, por supervisión se entiende, siguiendo los lineamientos de la Constitución Política colombiana, 1991, el seguimiento y monitoreo de las actividades en las que hay manejo, aprovechamiento o inversión de recursos captados del público en el sector bursátil5. En este sentido, la Superintendencia Financiera de Colombia tiene competencias para hacer el control (objetivo) de los emisores de valores, en lo que concierne al cumplimiento de las normas de la oferta pública y a la entrega de información material o relevante al mercado para la toma de decisiones de inversión. De otro lado, la SFC cumple con funciones de inspección y vigilancia (subjetiva) sobre entidades como los intermediarios del mercado y los proveedores de infraestructura para negociación. En general, la supervisión es ejercida dentro de parámetros de supervisión basada en riesgo, que busca evaluar los riesgos que pueden afectar a las entidades supervisadas en particular y al sistema financiero en general, según se observa en el documento sobre marco integral de supervisión (SFC, 2015).

2. TRES EJES TEMÁTICOS

2.1 Bajo desarrollo del mercado de valores

Respecto de la primera premisa, el mercado de valores ocupa un lugar a todas luces secundario en el sistema financiero. Según la información disponible en la SFC, en la gráfica 1 se ve que el tamaño del mercado de valores representado por el volumen total de activos de las sociedades comisionistas de bolsa es apenas una fracción menor del total de un sistema financiero organizado en un modelo de banca universal a través de filiales. En efecto, los activos de las entidades catalogadas como "Otros", dentro de las que se cuenta a los intermediarios del mercado, representan apenas un 4,1 % del activo total del sistema financiero.

* Cifras en billones de pesos. Otros: incluye a las sociedades comisionistas de bolsa. Fuente: Superintendencia Financiera de Colombia. elaboración propia.

GRÁFICA 1 ACNVOS DEL SISTEMA FINANCIERO AMPLIO EN COLOMBIA EN DICIEMBRE DE 2016*

Otro aspecto en el que se ve el lugar secundario del mercado de valores es en el que concierne al financiamiento de la economía, medido por las autorizaciones para oferta pública de valores realizadas por la SFC. A este respecto, se debe hacer la siguiente precisión metodológica: fue necesario eliminar de la información de oferta pública reportada en la página de la SFC los denominados programas de emisión, dado que, de una parte, los datos no se encontraban completos y, de otra, cada uno de estos programas corresponde a varias emisiones. De todas maneras, se tuvo cuidado de tomar del Registro Nacional de Valores y Emisores (RNVE) los datos de inscripción de las ofertas particulares que los conforman.

Los programas de emisión constituyen una modalidad de registro de los emisores de valores, cuya inscripción anticipada fue establecida en los años 1990 con el fin de incentivar las ofertas de valores realizadas por algunos emisores especializados6. Se entiende por programa de emisión

el plan mediante el cual una misma entidad estructura, con cargo a un cupo global, la realización de varias emisiones, de uno o más valores, mediante oferta pública, durante un término establecido, previa inscripción de los valores que hagan parte del programa en el RNVE, conforme a las normas generales previstas en la (...). Resolución (400 de la Sala General)7

Esto le permite a emisores especializados la realización de emisiones múltiples y sucesivas de títulos hasta por un período de tres años, inscribiendo en forma anticipada el respectivo plan8.

Con la anterior precisión, el monto de las ofertas públicas autorizadas en mercado primario tuvo una tendencia negativa en el período 2008 a 2016, y representó, en promedio, la mitad de los desembolsos de crédito ordinario y preferencial de los bancos en dicho período9. Los montos autorizados en ambas modalidades de financiación, esto es, oferta pública y crédito ordinario y preferencial bancario en el período 2008-2016 se ven en la gráfica 2.

Fuente: Superintendencia Financiera de Colombia. Las ofertas públicas corresponden a autorizaciones individuales de emisiones para mercado primario, y por lo tanto no incluyen los programas de emisión. En el total se suman: ofertas públicas autorizadas y desembolsos por crédito ordinario y preferencial de los establecimientos bancarios. elaboración propia.

GRÁFICA 2 FINANCIAMIENTO A LA ECONOMÍA MEDIANTE OFERTAS PÚBLICAS Y CRÉDITO ORDINARIO Y PREFERENCIAL DE LOS BANCOS EN EL PERÍODO 2008 A 2016

Desde luego, la participación de la primera modalidad disminuiría de considerarse los desembolsos realizados por modalidades de crédito diferentes del ordinario y preferencial, y por otros establecimientos de crédito, como las corporaciones financieras y las compañías de financiamiento comercial. De tenerse en cuenta el total de la cartera de los establecimientos de crédito, el volumen de recursos a través del mercado es apenas un porcentaje marginal. Dichos saldos de cartera de crédito tienen una tendencia creciente en el período 2008 a 2016, como se ve en la gráfica 3. A este respecto es necesario aclarar que dicha cartera corresponde a la suma de todos los tipos de crédito, y su crecimiento puede corresponder en alguna medida a incrementos de cartera vencida, y no a créditos nuevos.

Fuente: 2008-2014 Informes de gestión SFC; 2015 y 2016 Informes de Estabilidad Financiera del Banco de la República. Elaboración propia. Cifras en millones de pesos.

GRÁFICA 3 SALDOS CARTERA DE CRÉDITO EN EL ACTIVO DE LOS ESTABLECIMIENTOS DE CRÉDITO 2008-2016

La trayectoria creciente de los saldos de cartera de los establecimientos de crédito no se modificó a pesar de una inversión en la tendencia de las tasas de interés de colocación de préstamos ordinarios, que se presentó a finales de 2012, como se ve en la gráfica 4.

2.2 La regulación no fue efectiva para promover la oferta de valores en mercado primario

La segunda premisa es que el instrumento con el que se ha pretendido desarrollar el mercado de valores ha sido la regulación, en cumplimiento de los principios y objetivos formulados por la (International Organization Of Securities Commissions, 2003), como ha sido tradicional desde los años 1990. Esto fue ratificado como un ordenamiento legal en el artículo primero de la Ley 964 de 2005 marco del mercado de valores.

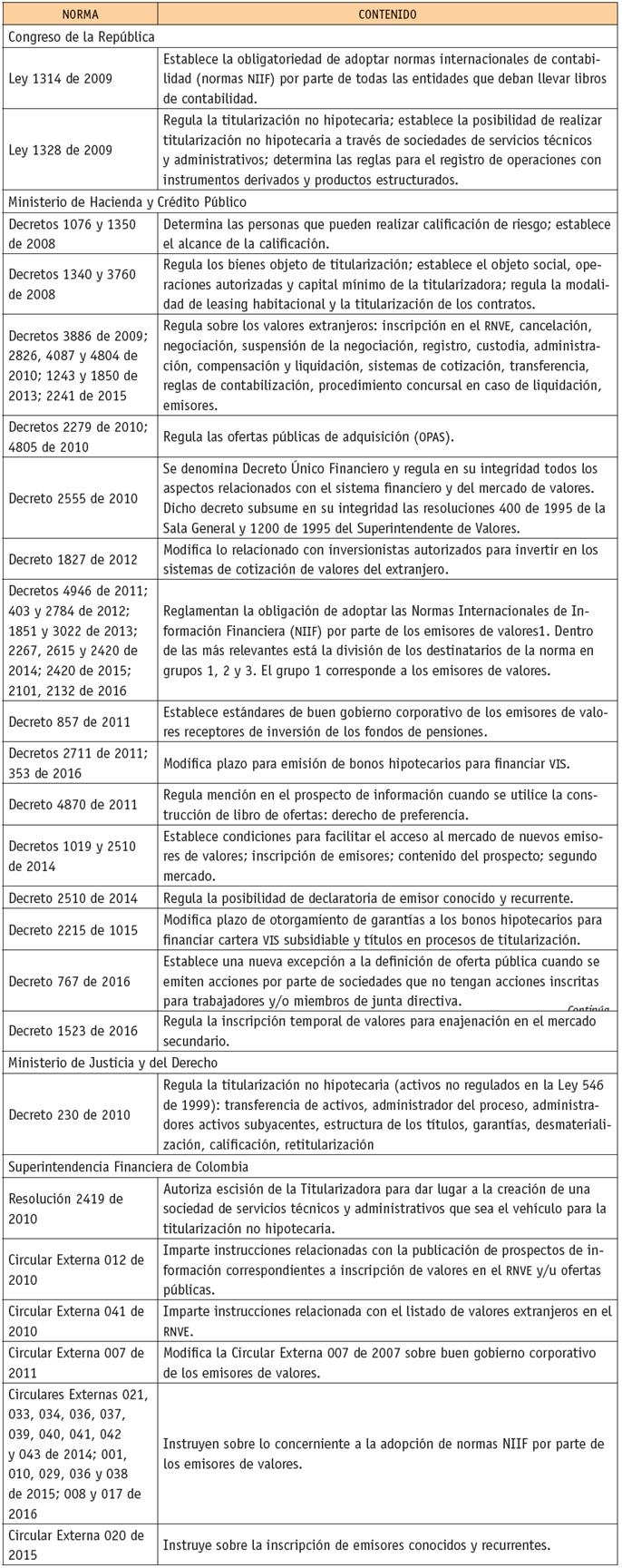

En lo atinente al mercado primario de valores en Colombia, aunque la regulación del país ha tenido algunas modificaciones en el período que se está analizando, no ha cambiado el concepto de oferta pública, que continúa siendo: "(...) aquella(s) que se dirija(n) a personas no determinadas o a sectores o grupos de personas relevantes, o que se realice(n) por algún medio de comunicación masiva para suscribir, enajenar o adquirir valores"10. La única modificación a dicha definición en el período en estudio es la inclusión de una nueva excepción, según la cual la emisión se considera no pública, como en el caso de la oferta de acciones que realice una sociedad colombiana cuyas acciones no se encuentren inscritas, a los trabajadores y/o a miembros de junta directiva11. Esta excepción se suma a las dos tradicionales, que son: la emisión de acciones o bonos obligatoriamente convertibles en acciones dirigida únicamente a los accionistas de una sociedad emisora, siempre que estos sean menos de 500, y la emisión de acciones resultante de una orden de capitalización impartida por autoridad estatal competente, dirigida exclusivamente a los accionistas de la sociedad, o la que tenga por objeto capitalizar acreencias que estén reconocidas en un proceso concursal12. Los cambios a las normas de la oferta pública en el mercado primario de valores en el período 2008 a 2016 se pueden ver en la tabla 1.

TABLA 1 CAMBIOS RELEVANTES A LA RECULACIÓN DE LA OFERTA PÚBLICA EN MERCADO PRIMARIO EN EL PERÍODO 2008 - 2016

Fuente: (LEGIS) Régimen Financiero y Cambiario; (MHCP) Boletín de Hacienda capítulo Superintendencia Financiera de Colombia; (Asobancaria) informes semanales de regulación; RNVE: Registro Nacional de Valores y Emisores. Los decretos posteriores al número 2555 de 2010 hacen parte del mismo.

Los principales cambios normativos al régimen para el mercado primario, y su efecto en los resultados de la oferta pública de valores en cuanto a eficacia y eficiencia, en el período 20082016, han sido los siguientes:

Reforma al segundo mercado: el Decreto 1019 de 2014 tuvo como objetivo superar las causas de la poca efectividad de la regulación para este segmento del mercado, dado que la regulación no había logrado atraer nuevos emisores de valores (Blanco, 2014a, p. 4). Esto se pretendía lograr insistiendo en disminuir los costos de acceso y los requisitos de información (p. 24), eliminando la obligación de publicación del aviso de oferta, con las implicaciones de tales situaciones en la transparencia del mercado y en la protección de los inversionistas. Desde el punto de vista de eficiencia en la regulación, debería haber sido en últimas aumentar la oferta de financiamiento por el mercado, con lo que se habría logrado una mejor asignación de recursos, dado el menor costo de capital teórico que se conseguiría respecto del crédito bancario.

En cuanto a la eficacia de la norma, no se cumplió con la pretensión de atraer un número importante de potenciales emisores al mercado. En efecto, tal como se ve en la gráfica 5, la tendencia del número de ofertas aprobadas en el período 2008 a 2016 ha sido negativa, tendencia que no cambió con la expedición del decreto mencionado. Por el contrario, tal situación se acentuó, dado que el número de procesos para los cuales se solicitó autorización de oferta pública disminuyó en 2015.

Fuente: Registro Nacional de Valores y Emisores (RNVE), con datos de ofertas aprobadas corroborados con los de inscripción en el Registro. Incluye: bonos, papeles comerciales, acciones y titularización y se eliminan los programas de emisión autorizados, dejando las emisiones individuales que los conforman. Valores en millones de pesos. Elaboración propia.

GRÁFICA 5 COMPORTAMIENTO DE LA OFERTA PÚBLICA EN MERCADO PRIMARIO 2008-2016

De otro lado, tampoco se habría cumplido el propósito de la norma si se observa que de seis emisiones en segundo mercado en el período 2014 a 2016, solamente dos, Multiactivos y la Hipotecaria, correspondieron a emisores nuevos. Por el contrario, lo que se habría presentado habría sido un deslizamiento de emisores tradicionales hacia el segundo mercado. Dichas emisiones se ven en la tabla 2.

TABLA 2 EMISORES Y EMISIONES PARA SECUNDO MERCADO 2014-2016

| AÑO | EMISOR | MONTO MM $ | TÍTULO |

| 2014 | Banco de las Microfinanzas Bancamía | 100.000 | Bonos ordinarios |

| 2015 | Multiactivos (escición de la Titularizadora) | 16.133 | Titularización no hipotecaria |

| 2015 | Cemex | 30.000 | Bonos ordinarios |

| 2015 | La Hipotecaria Cía. de Financiamiento | 50.000 | Bonos ordinarios |

| 2016 | Banco de las Microfinanzas Bancamía | 84.000 | Bonos ordinarios |

| 2016 | Bancolombia | 350.000 | Bonos ordinarios |

Fuente: Registro Nacional de Valores y Emisores (RNVE - SFC).

Si este aspecto se examina desde el número de procesos aprobados para segundo mercado en relación con las estructuraciones totales de papeles para emisión en mercado primario, el resultado es distinto. Entre 2008 y 2016 se presentó una tendencia positiva de las ofertas para segundo mercado en relación con las ofertas totales, con un máximo del 8,7% del total de procesos aprobados en 2015. Sin embargo, dicha participación también se había alcanzado en 2010, antes de la expedición de la norma comentada.

Fuente: Registro Nacional de Valores y Emisores (RNVE - SFC). Elaboración propia.

GRÁFICA 6 NÚMERO Y VOLUMEN DE OFERTAS PARA SECUNDO MERCADO FRENTE A OFERTAS TOTALES PARA EL MERCADO PRIMARIO (%) 2008-2016

Por su parte, el efecto de mayor eficiencia tampoco se logró. En efecto, tal como se ve en la gráfica 4supra, no solamente la oferta pública para mercado primario presentó una disminución en su volumen en el año siguiente al de la expedición de la norma, sino que, tal como se ve en la tabla 2, la proporción de procesos para segundo mercado logrado en dicho año correspondió solamente al 4,4 % del volumen total de recursos para oferta pública en mercado primario13.

Emisores conocidos y recurrentes: el Decreto 2510 de 2014 estableció las condiciones para dar la calidad de emisores conocidos y recurrentes por parte de la SFC, con lo cual se le permite que, una vez haya cumplido dichos requisitos, puedan ponerse de primeros en la fila de solicitudes de autorización para la publicación del aviso de oferta pública, y contar con un tiempo de autorización que es la tercera parte del de generalidad de emisores14. Al decir del actual superintendente financiero, con esta norma Colombia se puso al nivel de los mayores mercados del mundo (Portafolio, 2017).

Tal como se ve en la tabla 3, a diciembre de 2016, la SFC había dado la calidad de emisor conocido y recurrente a ocho emisores, la mayoría de las cuales se encontraban vigentes a septiembre de 2017. Esto corresponde al 11,8 % de los 68 emisores listados en el mercado colombiano al cierre de 2016. Es de anotar que la calidad de emisor conocido y recurrente no se renueva automáticamente, y se puede perder cuando no se solicita en forma oportuna, continuar en tal calidad.

TABLA 3 DECLARATORIA DE EMISORES CONOCIDOS Y RECURRENTES A DICIEMBRE DE 2016

| EMISOR | FECHA | ACTUAL SFC* |

| Cementos Argos | 24 de septiembre de 2015 | Sí |

| Grupo Aval Acciones y Valores | 1° de octubre de 2015 | No |

| Banco de Occidente | 18 de noviembre de 2015 | Sí |

| Bancolombia | 18 de noviembre de 2015 | Sí |

| Leasing Bancolombia | 18 de noviembre de 2015 | No |

| Banco Davivienda | 9 de febrero de 2016 | Sí |

| Titularizadora Colombiana | Sí | |

| Interconexión Eléctrica ISA | Sí |

Fuente: Comunicados de prensa Superintendencia Financiera de Colombia. *Consulta en la página de la SFC el 13 de septiembre de 2017.

Los emisores que han cumplido con las características para ser declarados como emisores conocidos y recurrentes son los tradicionales del mercado, lo cual muestra eficacia relativa de la norma por el número de emisores inscritos a cotización. No obstante, dados los volúmenes autorizados de emisión en oferta pública, y que se trata de emisores tradicionales, no es posible decir que la norma haya sido eficiente al incrementar la oferta de financiación a través del mercado de valores.

3. Normas sobre titularización: esta modalidad de oferta pública, que ha sido tradicionalmente la más importante en la modalidad de títulos privados, especialmente desde 2002, cuando se creó la sociedad titularizadora en Colombia, tuvo varias modificaciones, entre las cuales tal vez la más significativa es la Ley 1328 de 2009. Esta ley fue reglamentada por el Decreto 230 de 2010 del Ministerio de Justicia y del Derecho (hoy en el Decreto 2555 de 2010), que dio la posibilidad de crear universalidades como vehículo de propósito especial (VPE) a través de sociedades de servicios técnicos y administrativos, para la realización de titularización no hipotecaria, y regular la emisión de valores sobre esta clase de activos15. Este VPE se sumó así al tradicional agente de manejo, que eran las sociedades fiduciarias, que están en capacidad de crear patrimonios autónomos que se constituyen en emisores de papeles en procesos de titularización no hipotecaria. Otra norma relevante sobre este tema fue el Decreto 3760 de 2008, que reguló lo concerniente a contratos de leasing habitacional para la adquisición de viviendas, los cuales podrán ser titularizados. Los procesos de titularización no hipotecaria en el período 2008-2016 se ven en la tabla 4.

TABLA 4 PROCESOS DE TITULARIZACIÓN NO HIPOTECARIA 2008-2016

| AÑO | EMISOR | TÍTULO | MONTO MM$ | SUBYACENTE |

| 2008 | 0 | |||

| 2009 | Patrimonio autónomo La 14 | Tít. Crédito | 90.000 | Inmueble |

| 2009 | Patrimonio autónomo ODL Ecopetrol | Tít. Crédito | 500.000 | Contrato "ShipOrPay" Títulos |

| 2009 | Patrimonio autónomo Transmilenio Fase III | Bonos | 1.694.995 | Vigencias futuras |

| 2010 | Patrimonio autónomo Homecenter | Tít. Crédito | 100.000 | Complejo inmobiliario |

| 2010 | Patrimonio autónomo TDEX-10 | Tít. Crédito | 345.700 | Créditos de redescuento |

| 2010 | Fideicomiso Titularización Inversiones Conconcreto | Tít. Crédito | 100.000 | Contratos de arrendamiento |

| 2012 | Fideicomiso Cartera Comercial Coltejer | Tít. Deuda | 35.000 | Cartera de crédito comercial |

| 2012 | Fideicomiso Findeter | Tít. Crédito | 400.000 | Créditos y contratos de leasing redescontados |

| 2012 | Fideicomiso Hoteles Estelar | Tít. Crédito | 80.000 | Inmueble |

| 2015 | Multiactivos (escindida de la Titularizadora) | Tít. Crédito | 16.133 | Cartera de libranzas |

| 2016 | Titularizadora Colombiana | Tít. Crédito | 123.179 | Créditos de redescuento |

Fuente: Registro Nacional de Valores y Emisores (RNVE - SFC). No se incluyen las siguientes titularizaciones inscritas en el RNVE pero que no reportan oferta pública: Patrimonio Autónomo Kiruna Salud (2016); Derechos Patrimonio Autónomo Cadenalco (2016), ni Estrategias Inmobiliarias (cuatro procesos en 2013, 2015 y 2016).

En cuanto la eficacia de esta norma, ha sido limitada, dado que desde la expedición de la ley el VPE autorizó ofertas públicas solamente a dos procesos de titularización no hipotecaria diferente de patrimonio autónomo, uno en 2015 y otro en 2016. En uno de los dos procesos se identificó un subyacente novedoso, como fue un paquete de libranzas, titularización realizada en el marco de la nueva posibilidad que dio la ley de originar universalidades para la emisión de títulos en 2015, a través de una sociedad de servicios técnicos y administrativos denominada Multiactivos, escindida de la Titularizadora Colombiana. El otro proceso fue desarrollado en 2016 directamente por esta última entidad sobre créditos de redescuento, modalidad de subyacente que ya se había registrado con anterioridad. Por último, no se encontró ningún registro de procesos de titularización de flujos derivados de contratos de leasing habitacional.

Por otro lado, respecto de la eficiencia de la norma, esto es, la generación de mayor oferta de recursos a través el mercado de valores, se observa que las dos titularizaciones no hipotecarias autorizadas mediante el VPE diferente de patrimonio autónomo representaron solamente el 4,0 % del volumen total de este tipo de procesos en el período 2008 a 201616.

4. Listado de valores extranjeros: varias normas, como el Decreto 3886 de 2009, dan lugar a la posibilidad de inscribir en el mercado local valores extranjeros, que son aquellos emitidos por fuera de Colombia, bajo lo dispuesto por una jurisdicción extranjera, por parte de emisores locales o extranjeros. De esta forma, los administradores de sistemas de negociación podrán a su vez administrar estos sistemas de cotización, para lo cual deberán ajustar sus reglamentos. De acuerdo con una modificación introducida en 2012, tanto los inversionistas profesionales como los clientes inversionistas podrán adquirir dichos valores.

Estas normas habrían tenido como objetivo adecuarse a las necesidades establecidas con motivo de la unificación de las bolsas de Colombia, Chile, México y Perú para dar lugar al Mercado Integrado Latinoamericano, como se verá más adelante.

5. Normas internacionales de contabilidad: se incluye este acápite dado el número significativo de normas que fueron expedidas en el período en estudio, que corresponden a la reglamentación de la Ley 1314 de 2009. Según esta norma, los emisores de valores se vieron obligados a modificar sus estructuras contables con el fin de adaptarse a la adopción de las normas internacionales de información financiera. Entre las disposiciones se destacan: la clasificación de entidades destinatarias de la norma en el grupo 1 y el plazo establecido para dar cumplimiento pleno a las disposiciones, que al efecto fue 2015.

Respecto de estas normas es necesario aclarar que su objetivo no corresponde propiamente al incremento de la oferta pública, sino que se trata de mejorar los estándares de información y de comparación con emisores de otras jurisdicciones, para obtener entre otros efectos, la protección de los inversionistas en el ámbito internacional. La adopción de dichas normas habría tenido un importante impacto en los resultados contables de los emisores y de los grupos financieros a los que perteneces algunos de ellos, y los resultados para 2016 habrían sido "mejoras en calidad y consistencia de la información", lo cual permitió una mejor percepción de os emisores colombianos por parte de los inversionistas internacionales, según la SFC (Portafolio, 2017). Dichos resultados aún no han sido estudiados en forma agregada.

Ante la eficacia limitada y la baja eficiencia de la regulación como instrumento para incentivar la oferta pública de valores en mercado primario, se indagó un poco más en los determinantes de la oferta pública de valores, y se encontró plausible que uno de estos fuera el comportamiento de las tasas de interés del crédito bancario. Cómo se ve en la gráfica 6, se encontró para el período 2008-2016 una relación positiva entre las ofertas públicas de bonos y las tasas de interés (fin del año anterior) del crédito ordinario bancario, con una correlación media alta.

Fuente: SFC. Tasas de colocación de crédito ordinario para la última semana del año anterior. Montos ofertas de bonos en millones de pesos. Correlación tasas / montos: 0.61733834. Elaboración propia.

GRÁFICA 6 OFERTAS PÚBLICAS DE BONOS AUTORIZADAS POR AÑO FRENTE A TASAS DE COLOCACIÓN DEL CRÉDITO ORDINARIO (FIN DEL AÑO ANTERIOR) 2008-2016

2.3 La autorregulación y el desarrollo del mercado secundario de nuevos productos

En cuanto a la tercera premisa, el modelo de autorregulación regulada existente en Colombia hace que la regulación y la autorregulación coexistan. En este contexto, en un sentido extenso, las bolsas de valores y demás administradores de sistemas de negociación son autorreguladores, en tanto expiden reglamentos de operación en las plataformas que administran y sancionan su incumplimiento. Se entiende que en la labor de regulación se tiene por objeto la eficiencia, dentro de los parámetros del segundo principio de IOSCO, de mercados organizados, justos y transparentes, en particular aquel para los mercados secundarios que plantea que la regulación debe asegurar la eficiencia de los sistemas de negociación, entre otros propósitos (International Organization Of Securities Commissions, 2003, pág. 12). Igualmente, un objetivo es dar espacio para la negociación de nuevos productos financieros, como pueden ser los derivados estandarizados.

El estudio de las normas para el mercado secundario de valores se divide en dos partes: las que corresponden al regulador y las que son emitidas por la Bolsa como organismo autorregulado. Las primeras se ocupan principalmente de la organización del mercado, las actividades y la regulación de los diferentes productos, en tanto que las segundas establecen reglas para las operaciones y la negociación de los valores en las diferentes plataformas, reglamentos que deben ser aprobados por el supervisor. Las normas del regulador son expedidas mediante decretos del MHCP, mientras que las segundas corresponden a resoluciones de la SFC. Los principales cambios a la regulación de actividades del mercado secundario se observan en la tabla 5.

TABLA 5 CAMBIOS RELEVANTES A LA RECULACIÓN DE LA OFERTA PÚBLICA EN MERCADO SECUNDARIO EN EL PERÍODO 2008 - 2016

| NORMA | CONTENIDO |

| Ministerio de Hacienda y Crédito Público | |

| Decreto 1120 de 2008 | Establece los requisitos de organización de los sistemas de negociación; los títulos o valores objeto de negociación; las modalidades de operación; la interconexión entre los sistemas. |

| Decreto 1121 de 2008 | Establece la definición de intermediación de valores y las operaciones de intermediación; define inversionista profesional y cliente inversionista; establece deberes generales y especiales para los intermediarios de valores. |

| Decretos 1796 de 2008; 1328 de 2009; 4765 de 2011 | Regula los instrumentos financieros derivados y productos estructurados: reglas para el registro de operaciones; garantías; subyacentes; compensación y liquidación; ajuste a los reglamentos; operaciones de contado y a plazo. |

| Decreto 4766 de 2011 | Modifica normas sobre dividendos de acciones inscritas en el RNVE y listadas en sistemas de cotización de valores extranjeros. |

| Decreto 4808 de 2008 Define operaciones de venta en corto y da facultades a la SFC para regularlas. | |

| Decreto 039 de 2009; 4869 de 2011 | Regula la autorregulación voluntaria sobre agentes y otros participantes del mercado que realicen solicitud, e indica que la SFC no ejercerá supervisión sobre la autorregulación voluntaria; regula la certificación. |

| Decreto 4939 de 2009 | Regula asesoría de inversión que es intermediación; reglamenta órdenes impartidas a terceros. |

| Decretos 2279 de 2010; 2241 de 2015 | Regula formadores de liquidez del mercado de valores y da competencia a la SFC para dar instrucciones sobre requisitos y condiciones; determina valores admisibles; deben observar los límites establecidos en las OPAS. |

| Decreto 4809 de 2011 | Regula fijación, difusión y publicidad de tarifas. |

| Decreto 2672 de 2012 | Regula lo atinente a corresponsales de las SCB. |

| Decretos 1243 y 1498 de 2013 | Regula la administración de valores depositados en los depósitos centralizados de valores; reglamenta la custodia de valores. |

| Decreto 1242 de 2013 Reglamenta las carteras colectivas de inversión. | |

| Decretos 1120 y 1796 de 2008; 4808 de 2008; 4765, 4871 de 2011; 2878 de 2013; 032 y 1265 de 2015; 766 de 20163 | Modifica regulación de operaciones: repo, simultáneas y de transferencia temporal de valores; regula reglamento de la Cámara de Riesgo Central de Contraparte (CRCC); operaciones en las que la CRCC se interponga como contraparte. |

| Ministerio de Justicia y del Derecho | |

| Decreto 039 de 2009 | Reglamenta actividad de autorregulación: alcance, funciones, expedición de cartas circulares, inscripción |

| Superintendencia Financiera de Colombia | |

| Circulares externas 037, 047 y 048 de 2009; 033 y 034 de 2010; 018 de 2011; 008, 027, 039 y 041 de 2012; 041 de 2015 | Instruyen sobre lo concerniente a productos derivados. |

| Circular Externa 015 de 2013 | Reglamenta el ruteo de órdenes. |

| Circular Externa 016 de 2013 | Instruye sobre el cobro de tarifas. |

| Circular Externa 029 de 2013 | Instruye respecto de corresponsales de las sociedades comisionistas de bolsa. |

| Circular Externa 025 de 2013 | Reglamenta lo atinente a los formadores de liquidez. |

| Resolución 821 de 2009 | Adopta disposiciones sobre el plan único de cuentas en lo relativo a productos derivados. |

Fuente: (LEGIS) Régimen Financiero y Cambiario; (MHCP) Boletín de Hacienda Capítulo Superintendencia Financiera de Colombia; (Asobancaria) informes semanales de regulación. RNVE: Registro Nacional de Valores y Emisores.

En lo que concierne a la organización del mercado, los aspectos más significativos son los relativos a la Cámara de Riesgo Central de Contraparte y a la bolsa. En cuanto a la primera, se organiza la entidad de contrapartida central del mercado de valores colombiano, que en tal calidad provee servicios de compensación y liquidación para derivados estandarizados, activos financieros y activos energéticos. Para esto se interpone en todas las operaciones aceptadas, volviéndose comprador de todo vendedor y vendedor de todo comprador; mitiga los riesgos; y provee sistemas robustos de administración de riesgos al mercado (CRCC, 2017). Respecto de la segunda, trae normas sobre las funciones de la Bolsa, participación de los intermediarios como miembros o como afiliados, y sus derechos y deberes.

También es de resaltar el significativo número de normas modificatorias de las operaciones repo, simultáneas y de transferencia temporal de valores en todo el período estudiado. En particular sobresalen las que se promulgaron con posterioridad a 2012, que de cierta manera fueron reactivas a las situaciones que dieron lugar a la intervención para liquidación de la SCB Interbolsa en noviembre de dicho año, en particular aquellas cuyos subyacentes fueron las acciones de los emisores Fabricato, Bolsa Mercantil de Colombia y la misma Interbolsa17.

Otra regulación que ha tenido impacto en el mercado secundario de valores es la que corresponde al Decreto 1242 de 2013 sobre la administración y gestión de las carteras colectivas de inversión. Algunos temas son: definición; constitución de fondos abiertos o cerrados, familias de fondos, compartimientos de los fondos, fondos bursátiles, fondos de inversión colectiva inmobiliarios y fondos de capital privado, y su puesta a cotización cuando fuera pertinente18.

Resalta la importante cantidad de disposiciones relacionadas con la inscripción y negociación de instrumentos financieros derivados y productos estructurados, que según la disposición legal podrán ser considerados valores. Tal cosa se materializa con la autorización de inscripción en el RNVE, y de cotización por bolsa. Entre las normas sobresale el Decreto 1796 de 2008.

En segundo término, las disposiciones del regulador se materializaron en cambios en los reglamentos de operación de los mercados o sistemas de negociación, tanto de acciones como de papeles de renta fija, e igualmente de nuevos productos financieros, que es también manifestación de la autorregulación, tal como fue establecido al inicio de este artículo. Las principales disposiciones sobre funciones de la Bolsa y respecto de modificaciones a su reglamento en el período 2008 a 2016 se pueden ver en la tabla 6. Entre las mismas se resalta el Decreto 4808 de 2008, que contiene los deberes de la Bolsa, los mecanismos de negociación, el contenido de los reglamentos, el deber de monitoreo de esta entidad, entre otros.

TABLA 6 CAMBIOS RELEVANTES EN EL RECLAMENTO DE OPERACIÓN DE LA BOLSA DE VALORES DE COLOMBIA EN EL PERÍODO 2008 - 2016

| NORMA | CONTENIDO |

| Ministerio de Hacienda y Crédito Público | |

| Decreto 4808 de 2008 | Regula los sistemas de negociación y a la Bolsa de Valores en calidad de sistema de negociación; determina el contenido mínimo del reglamento; regula la negociación de valores y derivados; establece la suspensión de negociación. |

| Superintendencia Financiera de Colombia | |

| Resoluciones 138 y 1037 de 2009; 1004 de 2013; 331 de 2015. | Establece las funciones de la Bolsa. |

| Resolución 336 de 2009 Establece autorregulación de la Bolsa de Valores de Colombia (BVC). | |

| Resoluciones 336 de 2009; 2332 de 2010; 429 de 2011; 1105 y 2178 de 2012 | Autoriza modificación al reglamento de la Bolsa respecto de inscripción de valores, cancelación de valores, rechazo de las solicitudes de inscripción, entre otros. |

| Resoluciones 139, 336 y 1037 de 2009; 331 de 2015 | Aprueba modificaciones al reglamento de la BVC sobre tarifas de emisores. |

| Resolución 1069 de 2010 Se refiere a los sistemas de negociación (reglamento de la Bolsa) | |

| Resoluciones 2332 y 2438 de 2010 | Aprueban modificaciones al reglamento de la Bolsa sobre metodologías de negociación. |

| Resoluciones 679 de 2011; 314 de 2012; 755, 2049 y 1004 de 2013; 844 y 2049 de 2014; 352 de 2016 | Aprueba modificación al reglamento de la Bolsa sobre operaciones repo. |

| Resolución 2332 de 2010 | Aprueba modificación al reglamento de la Bolsa sobre operaciones simultáneas. |

| Resoluciones 679 de 2011; 314 de 2012; 755 de 2013; 2049 de 2014; 1158 de 2015; | Aprueba modificación al reglamento de la Bolsa sobre operaciones de transferencia temporal de valores. |

| Resolución 1159 de 2015 Aprueba modificación al reglamento de la Bolsa sobre ventas en corto. | |

| Resoluciones 279 de 2016: 356 de 2016 | Aprueba modificación al reglamento de la Bolsa sobre OPAS. |

Fuente: (LEGIS) Régimen Financiero y Cambiario; (MHCP) Boletín de Hacienda Capítulo Superintendencia Financiera de Colombia; (Asobancaria) informes semanales de regulación. RNVE: Registro Nacional de Valores y Emisores.

Por otro lado, los principales cambios al reglamento del mercado de papeles de renta fija, que es el Mercado Electrónico Colombiano (MEC), se ven en la tabla 7.

TABLA 7 CAMBIOS RELEVANTES EN EL RECLAMENTO DE OPERACIÓN DEL MERCADO ELECTRÓNICO COLOMBIANO MEC EN EL PERÍODO 2008 - 2016

| NORMA | CONTENIDO |

| Superintendencia Financiera de Colombia | |

| Resoluciones 1018 de 2008 y 676 de 2014; 040 de 2015 | Establece el objeto del sistema centralizado de operaciones, la función del administrador, la divulgación de la información, la propiedad de las bases de datos, requisitos y obligaciones de los afiliados, valores objeto de negociación, interconexión con proveedores de infraestructura, seguridades, funcionalidad del sistema, horarios. |

| Resolución 1506 de 2008 | Alcance de los reglamentos. |

| Resolución 1019 de 2008 | Reglamenta el registro y colocación por Internet, cupos de contraparte y operadores, obligaciones de los afiliados. |

| Resoluciones 1033 de 2011; 807 de 2016 | Reglamenta quiénes pueden ser afiliados, modalidades de operaciones a plazo, garantías de las operaciones repo, sesiones de negociación |

| Resoluciones 676 de 2014 y 332 de 2015 | Reglamenta afiliados, derechos de los afiliados, conservación de información y prueba de operaciones, registro y seguridades del sistema, presunción de conocimiento, reglas aplicables a las operaciones, funcionalidades del sistema, sesiones de negociación y registro, participación en las sesiones, asignación de códigos, metodologías de negociación, calce automático con puja, colocaciones por Internet, cumplimiento de operaciones de contado. |

| Resoluciones 1160 y 1168 de 2015 | Reglamenta operaciones a plazo, mecanismos de contingencia. |

| Resoluciones 332 y 520 de 2015 | Reglamenta la compensación y liquidación de operaciones; custodia; claves de acceso al sistema; suspensión y exclusión. |

| Resolución 027 de 2016 | Reglamenta consecuencias por suspensión y exclusión del sistema, incumplimientos de los afiliados, definición de Cámara de Riesgo Central de Contraparte CRCC |

Fuente: (LEGIS) Régimen Financiero y Cambiario; (MHCP) Boletín de Hacienda Capítulo Superintendencia Financiera de Colombia; (Asobancaria) informes semanales de regulación. RNVE: Registro Nacional de Valores y Emisores.

Para resaltar están: las modificaciones a los reglamentos en lo que concierne a la organización de los mercados, respecto de funciones, participación de los intermediarios como miembros o como afiliados, derechos y deberes y obligaciones de los mismos; reglamentos para las modalidades de operación; cumplimiento; complementación; compensación y liquidación; horarios; infraestructura; seguridades; operaciones por Internet, entre otros. También se llama la atención sobre aspectos como la inscripción de emisores, cancelación, rechazo de solicitudes y tarifas.

Tanto la regulación del mercado de acciones en la Bolsa como la del MEC muestran cambios relevantes en lo que atañe a operaciones de liquidez, tales como repos, simultáneas y transferencia temporal de valores. Esto en lo referente a definición de las operaciones, valores objeto de negociación, anulación y corrección de operaciones, condición resolutoria, reglas para el cumplimiento y garantías, entre otros. Por último, otro aspecto significativo de las reformas a los reglamentos es el que corresponde a los derivados, así como aquellos que dieron cabida a la negociación de nuevos productos financieros.

Respecto de la eficacia de las modificaciones normativas para el mercado secundario, un resultado sobresaliente es la inscripción en Bolsa para cotización de nuevos productos financieros. En efecto, según el informe de títulos vigentes en el RNVE, la BVC tiene registradas 55 referencias que corresponden a contratos de futuros, opciones y otros derivados, entre los que se cuenta: futuros TRM; futuros TES; y futuros de acciones de Ecopetrol, Éxito, Nutresa, preferencial Grupo Aval y preferencial Bancolombia; y futuros sobre COLCAP. Igualmente, son de resaltar los productos llamados Exchange-Traded Fund (ETF), de los cuales a la fecha se cuentan 35 en la página de la Bolsa. Además, se encuentran inscritos en el RNVE 199 referencias a carteras colectivas de inversión o compartimentos de las mismas, fondos de capital privado o fondos bursátiles.

Otra forma de ver la eficacia de la normatividad podría ser si como resultado se obtiene el incremento en el volumen de negociación de papeles en el mercado secundario. Infortunadamente, no es posible la verificación de tal evolución, por cuanto no se cuenta con información consistente de fuente confiable que permita reconstruir una serie completa del volumen de negociaciones en el período estudiado. Según datos de los informes de gestión de la SFC, que en algunos casos incluyen una sección sobre el comportamiento del mercado de valores en el respectivo año, se encuentran en forma parcial los datos de negociaciones en bolsa, MEC, SEN y totales para los años 2008, 2009 y 2010, y bonos privados y públicos para 2008 y 2009.

Como lo muestran los datos parciales de las fuentes mencionadas, la negociación de acciones en la Bolsa colombiana ha venido cayendo desde 2012, año en el que salió del mercado la sociedad comisionista de bolsa Interbolsa. Según la BVC, el volumen de negociación en acciones en 2016 fue aproximadamente de $35 000 millones, valor que, aunque mayor al del año inmediatamente anterior, es inferior en cerca de una cuarta parte al alcanzado en 2012. En cuanto al mercado de bonos, la World Federation Exchanges WFE registra un volumen de negociaciones anuales en promedio de $1 279 603 216 millones entre 2014 y 2016. Por último, el volumen de repos disminuyó significativamente, dado que, en 2016 el total de estas operaciones por $115 800 millones fue el 33 % de lo negociado cuatro años atrás, según la BVC (WFE, 2016)19.

3. EL MERCADO INTEGRADO LATINOAMERICANO (MILA)

La integración de los mercados bursátiles de Colombia, Chile, México y Perú (MILA) surgió con el objetivo de "fomentar el desarrollo de los mercados de valores locales y la generación de negocios financieros entre los participantes de los diferentes países" (MILA, 2016), con el propósito de incrementar la actividad bursátil, tener una mejor exposición de los mercados, y establecer una mayor oferta de productos y oportunidades para los participantes, y de alguna forma, de enfrentar en mejores condiciones a las bolsas de Brasil y México (Yepes, 2015, p. 85). Esta iniciativa, que se viene trabajando desde 2009, culminó con la creación del MILA en 2011 por parte de las bolsas de Santiago (Chile), Lima (Perú) y Colombia, y la posterior anexión de la Bolsa Mexicana de Valores en 2014.

Los integrantes del MILA tienen una situación disímil en cuanto a emisores de valores: según Yepes et al., a 2014 Colombia tenía 82 emisores inscritos, de los cuales el 73% eran del sector industrial; Chile tenía 201 emisores, una tercera parte pertenecientes al sector financiero; Perú tenía 274 emisores, el 20 % del sector industrial y el 24 % de sectores diversos, para un total de 557 emisores de los tres países (Yepes, 2015, p. 88). Para 2016, y contando a México, el MILA tenía 636 emisores, de los cuales Colombia tenía registrados 68, en tanto que Chile y Perú contaban con un número muy similar, 214 y 217, respectivamente, y México se situaba en una posición intermedia con 137 emisores (MILA, 2017).

Esto en tanto que a fines de 2015 este mercado integrado tenía 1029 instrumentos listados a cotización, entre acciones, fondos bursátiles y otros instrumentos, de los cuales cerca de la mitad correspondían a Chile y solamente el 8,7 % a Colombia. A dicho año, el valor negociado en los diferentes mercados ascendió a USD187 millones, de los cuales casi el 80% correspondió a México y solamente el 8.0 % a Colombia (MILA, 2017). Pero según los registros de las bolsas, el valor transado en el MILA correspondió solamente al 0,1 % de las negociaciones en los mercados de Colombia, Chile y Perú (Leraul, 2016, p. 51).

En cuanto a la capitalización bursátil del mercado integrado, fue de USD 770 803 millones para 2015, de la cual más de la mitad fue la del mercado mexicano, en tanto que la bolsa colombiana participó con el 11,5 %. Para 2016, dicha capitalización bursátil se incrementó en un 2,4 % en relación con 2015 (MILA, 2017).

Fuente: MILA, 2017. Elaboración propia.

GRÁFICA 9 CAPITALIZACIÓN BURSÁTIL MERCADOS MILA - DICIEMBRE DE 2016

Por último, respecto de los intermediarios del mercado, según Yepes (2015), Colombia, Chile y Perú tenían a 2014, en su orden, 24, 30 y 23 firmas comisionistas registradas (p. 88). Sin embargo, los intermediarios con convenio MILA a 2016 eran muchos menos: Colombia tenía 9 intermediarios con convenio con Chile, 10 con México y 3 con Perú; Chile contaba con 9 intermediarios con Colombia, 2 con México y 9 con Perú; México tenía 2 con Chile, 3 con México y 10 con Perú, y Perú tenía 8 intermediarios con convenio con Chile, 8 con Colombia y 2 con México, y en varios casos eran los mismos intermediarios (MILA, 2017). Igualmente, la integración ha dado lugar a varios procesos de fusión entre intermediarios de diferentes países (Yepes, 2015, p. 88), y en 2014, 10 de los intermediarios chilenos tenían transacciones en valores extranjeros (Leraul, 2016, p. 51).

CONCLUSIÓN

Los resultados encontrados en este análisis permiten concluir que, tal como se planteó en la hipótesis, la regulación para la oferta pública de valores tuvo una eficacia limitada, entendida como el cumplimiento de los objetivos de las modificaciones a las normas, entre 2008 y 2016. La oferta pública de bonos en mercado primario pareció responder, más que a la regulación, al comportamiento de una variable económica como los tipos de interés de la economía. Pero respecto del mercado secundario se encontró que, en el mismo período, la regulación gubernamental y la autorregulación por parte de los administradores de sistemas de negociación tuvo un efecto significativo en cuanto al surgimiento de nuevos productos financieros, tales como derivados, Exchange Trade Funds (ETFS) y una variedad de participaciones en fondos de inversión colectiva.

Así mismo, no se pudo constatar que las normas hubieran sido eficientes, en el sentido de generar una mejor asignación de recursos en la economía, dado que la oferta de recursos a través del mercado continúa siendo escasa si se compara con las modalidades de crédito ordinario y preferencial de los bancos. En cuanto al mercado secundario, tampoco fue posible confirmar incrementos en los volúmenes negociados en papeles tradicionales, y, por el contrario, se observó una caída de las operaciones con acciones bastante significativa después de 2012, año en el que fue intervenida la mayor comisionista de bolsa del mercado colombiano, la firma Interbolsa.

Por último, aún no se ven los resultados esperados de la integración de las bolsas de Colombia, Chile, México y Perú en cuanto a incremento de emisores y volúmenes de negociación, y la participación de Colombia en el MILA es bastante poco representativa.

En consecuencia, lo que queda es una gran inquietud respecto de la pertinencia de seguir insistiendo en regular el mercado de productos financieros tradicionales, como las acciones, los bonos y los papeles comerciales, lo que se suma a que la titularización habría perdido su capacidad como importante canal de innovación financiera. Parecería que es a través de la autorregulación que se lograría mejorar la oferta de nuevos productos financieros, lo cual conlleva retos en materia de promoción del mercado, desarrollo de nuevas tecnologías, protección de los inversionistas, especialmente los consumidores, y educación financiera.