Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. INTRODUCCIÓN

Este trabajo se inscribe en un proyecto de investigación colectiva que se propone analizar las políticas de trabajo, vivienda y asistencia social en Argentina y su repercusión en los derechos en el período 2003-2015, con el objeto de avanzar en el análisis de un fenómeno que se ha conceptualizado como de "creciente estatización de la vida social" (Cristeche, 2013), esto es: una creciente intervención estatal en las relaciones sociales como una tendencia histórica del capitalismo local. El aumento de la participación del gasto público en el PBI, la presión fiscal, la extensión de las políticas sociales, las necesidades regulatorias son algunas de sus manifestaciones más importantes.

El sistema de previsión social ha tenido un rol protagónico en las últimas décadas, pasando de una situación de quiebra luego de la crisis de 2001 a su recomposición en los años posteriores, para ser renacionalizado en 2008. A partir de allí la Administración Nacional de la Seguridad social (ANSeS) se convirtió en la principal "caja" de recursos del Estado Nacional, fue objeto de debates resonantes y puntapié para un cúmulo de iniciativas. Durante el período 2003-2017 el sistema multiplicó la cantidad de beneficiarios (jubilados y pensionados), así como financió otras importantes políticas sociales, como la Asignación Universal por Hijo. No obstante, las sucesivas reformas fueron transformando el sistema en una especie de régimen asistencial de jubilación básica, tanto por los montos como por su concepción como un beneficio ajeno a la idea de derecho jubilatorio y en cierta forma a la de seguridad social.

Aquí se propone un acercamiento a las políticas públicas destinadas a la vejez en el período 2003-2017, enmarcadas en un contexto de análisis más general que considera las transformaciones producidas en la sociedad argentina, y en particular de las políticas sociales y previsionales.

Primero se hace una caracterización del sistema previsional argentino, seguido de una pequeña historización que puntualiza transformaciones y problemas. A continuación se presenta un breve análisis de las transformaciones producidas en la estructura social -especialmente en el mercado de trabajo- desde la década del setenta, para luego pasar a analizar más específicamente los dos programas más importantes del período: 1) el "Plan de Inclusión Previsional", impulsado en el año 2004, que virtualmente eliminó los requisitos contributivos a los que la legislación argentina supedita el otorgamiento de una jubilación, aumentando sustancialmente la cobertura del sistema, beneficiando principalmente a las mujeres y contribuyendo a la disminución de los indicadores de pobreza en algunos sectores y por ciertos períodos, y 2) la "Pensión Universal para el Adulto Mayor", que reemplazó al anterior y que en una primera aproximación pareciera más consistente con un "enfoque de derechos", pero que sin embargo plantea numerosos problemas, relativos a su carácter y suficiencia, mientras que otras características del nuevo programa (como su financiamiento) podrían conspirar contra su ampliación e incluso amenazar su sostenibilidad financiera y política.

En las consideraciones finales se procurará dar cuenta de la implicancia de estas políticas en un contexto de transformación de la estructura social argentina y de las políticas estatales, y sus consecuencias para el sistema previsional y para sus beneficiarios.

2. EL MODELO DE BIENESTAR ARGENTINO

Entre las características específicas atribuidas a los sistemas de la región conviene resaltar la centralidad que asume el análisis del mercado de trabajo, y en particular la informalidad laboral, en un contexto de acceso limitado de la población al trabajo registrado y a los derechos sociales que se desprenden de una relación laboral formal. También hay que atender la existencia de una marcada dependencia entre la provisión de bienestar, por un lado, y las estructuras familiares o ciertas relaciones políticas de tipo clientelar, por el otro. Asimismo, se ha ponderado la histórica presencia en la región de sociedades duales, mercados segmentados, regímenes políticos heterogéneos y sistemas de seguridad social caracterizados por severas dificultades financieras, estratificación extrema, desigualdad y niveles de beneficios relativamente bajos.

El caso puntual del sistema de políticas sociales argentino ha sido descripto hace ya algunos años como "un híbrido institucional, en el cual prevalecía una dinámica afín con un régimen 'meritocrático' o 'corporativo' (cuyos programas principales eran previsión social, seguros sociales de salud u 'obras sociales', y asignaciones familiares), pero que también contenía instituciones propias del llamado modelo 'social-demócrata' (educación y salud públicas)". (Lo Vuolo et al., 1998, p. 183)

A su vez, "con poco peso presupuestario y de modo inorgánico, funcionaban programas asistenciales no estructurados, acordes con el denominado modelo 'liberal'".

Más concretamente, en Argentina: "los méritos para obtener la inclusión en el cuerpo central de los seguros sociales se definían como una combinación entre la posición ocupacional, el nivel de ingresos y la pertenencia a determinados grupos de presión política [...]. La ampliación de las coberturas se buscaba como suma de cuerpos autónomos de seguros sociales [y] los sectores postergados recibían beneficios (generalmente de menor calidad) por 'cascada' o 'goteo'". (Lo Vuolo et al., 1998, p.184).

Desde esta perspectiva, se favorecía así la expansión del sistema por un sendero de "imitación de privilegios", conforme al cual "no se pugnaba por derechos básicos universales, sino que se legitimaban las diferencias de 'estatus' y los más rezagados buscaban 'engancharse' con los grupos que percibían beneficios máximos". Como resultado de ello, "el modelo se desarrolló con permanentes tensiones entre particularismo y universalismo".

A lo anterior debe sumarse que "las tradicionales hipótesis que sostenían la vigencia del pleno empleo y la difusión del trabajo asalariado en Argentina fueron perdiendo sustento", en especial tras la crisis económica de la década de 1980 (Lo Vuolo et al., 1998, pp. 143 y 191).

Ahora bien, según Isuani (2010), el Estado de bienestar argentino no solo no fue desmantelado en el paso del keynesianismo al neoliberalismo sino que creció en términos de los recursos públicos que involucra hasta la crisis de la Convertibilidad. La caída de recursos experimentada a partir del 2002 habría sido fruto de la crisis de la estrategia neoliberal antes que de su imple-mentación, pues no hubo cambio alguno significativo en su estructura, ya que continuó siendo un modelo fundamentalmente inspirado en el principio bismarckiano de la contribución y, por ello, asociado al modelo corporativo de los países europeos continentales.

Esta mirada no niega la existencia de cambios durante la década de 1990, pero resalta una "mayor resistencia" de la política social argentina frente al avance del pensamiento neoliberal y sus propuestas de focalización, descentralización y privatización, amén de que en el mismo período y dentro de plazos extremadamente breves, casi todas las empresas públicas fueron pasadas a manos privadas, mientras que el gasto destinado a servicios económicos fue reducido en forma dramática.1

3. HISTORIA RECIENTE DEL SISTEMA PREVISIONAL NACIONAL

La historia del sistema de seguridad social argentino de las últimas décadas es particularmente rica, signada por crisis, déficit, privatizaciones y "re-estatizaciones".

Promediando la década de 1980, atravesaba una profunda crisis -que incluyó el incumplimiento en el pago a los jubilados-. Su permanente déficit tenía que ser cubierto con otros fondos del Estado, e incluso en 1986 debió decretarse el "estado de emergencia del Sistema Previsional".2 Las deudas contraídas para cubrir el déficit previsional fueron canceladas mediante la emisión de bonos, o sea que multiplicaba la deuda externa. El volumen de la deuda y las presiones ejercidas por los organismos multilaterales de crédito -sumado a la desconfianza en el servicio público que había sido generada por las malas gestiones en las empresas estatales hasta ese momento-crearon las condiciones para la aceptación de "recetas" neoliberales.

En 1994 se sancionó la Ley 24.241 y se puso en vigencia el nuevo Sistema Integrado de Jubilaciones y Pensiones (SIJP), que permitía al trabajador optar entre la permanencia en el sistema estatal de jubilaciones o el pase a un sistema de capitalización individual (ahorros personales), administrado por empresas privadas, las Administradoras de Fondos de Jubilaciones y Pensiones (AFJP).

Se trató de un tipo de reforma "mixta" (Marco, 2004), por la cual no se clausuró el sistema público, sino que fue mantenido como un elemento solidario y básico del sistema, al que se incorporó un componente de capitalización individual complementario. De ese modo, las pensiones quedaron compuestas por partes provenientes del sistema público y del privado.3

Como fuera, el "negocio de las AFJP" (como luego se popularizara en los medios de comunicación argentinos) resultó una buena apuesta para las empresas prestadoras, pero no solucionó ninguno de los problemas que había venido a resolver. No redujo el gasto público, porque el Estado seguía financiando las pérdidas, pero además privó de importantes ingresos al fisco; garantizó ganancias ("comisiones") siderales a los privados y facilitó la especulación y la fuga de capitales, al tiempo que la tasa de cobertura no superaba el 50 %, y el monto de la jubilación seguía siendo muy bajo (Pautassi, 2004). Luego, en 1994 esta reforma fue complementada con una extensión de cinco años de la edad jubilatoria.4

En 2002, ocho años después de su puesta en vigencia, el sistema estaba quebrado. Con casi 3 millones y medio de jubilados, recibía cada vez menos aportes de las empresas porque se habían reducido las contribuciones patronales, mientras que la morosidad en el pago de esos aportes aumentaba. En paralelo, el sistema absorbió grandes sumas de déficit de diez cajas provinciales, y por medio del decreto 926/2001, se produjo una de las medidas más repudiadas del período de crisis: la reducción del 13 % del monto de los haberes jubilatorios.

Desde que comenzó a regir el sistema de capitalización en 1994 hasta 2008, y sobre todo a partir de 2002 -en que se blanqueó la quiebra del sistema-, hubo numerosas propuestas y proyectos de reforma, sin que prosperara ninguno. El único cambio se registró en 2007, cuando se permitió que quienes ingresaran en la vida laboral pudieran optar por ingresar al sistema público de reparto, sin estar obligados a aportar a una AFJP. Por otra parte, dos meses antes de la "re-estatización", en octubre de 2008, se sancionó la ley 26.417, que estableció una suerte de "movilidad de las prestaciones del régimen previsional público".

Finalmente, en diciembre de 2008 entró en vigencia el nuevo Sistema Integrado Previsional Argentino, producto de la ley 26.425, que dispuso la unificación del sistema de jubilaciones y pensiones en un único régimen previsional público, financiado a través de un sistema solidario de reparto, "en cumplimiento del mandato previsto por el artículo 14 bis de la Constitución Nacional". De esta manera, el Estado nacional a través de la Administración Nacional de Seguridad Social (ANSES) absorbió a los afiliados y beneficiarios del sistema de capitalización y los fondos que estaban en manos de las AFJP. La caja del sistema se componía entonces en un 56 % por los ingresos de los trabajadores activos y en un 44 % por otros impuestos, en particular el Impuesto al Valor Agregado (principal impuesto regresivo).

A partir de entonces ANSES comenzó a jugar un rol fundamental para la política económica del Gobierno, caracterizada por la expansión del gasto público, de los programas sociales y del consumo, con vistas a sostener un mercado interno que había resucitado con la reactivación del proceso de acumulación de capital que sucedió a la crisis de 2001-2002, con ventajas comparativas.

Por su lado, en 2010 la entonces presidente Cristina Fernández vetó una ley aprobada por el Congreso que apuntaba a restituir el "82% móvil" para las jubilaciones, por considerar que llevar adelante esa propuesta (impulsada por la oposición) significaría en el corto o mediano plazo la quiebra del sistema.

Durante el período 2003-2017 el sistema multiplicó la cantidad de beneficiarios (jubilados y pensionados), así como financió otras importantes políticas sociales, como la Asignación Universal por Hijo.

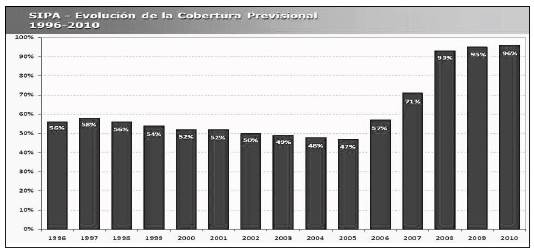

La cobertura previsional aumentó sensiblemente. El promedio del período 1996-2005 (previo a la primera moratoria del año 2004) fue de un 50 % de cobertura de las personas en edad de recibir un beneficio previsional, mientras que en 2010 el índice rondaba el 90 %. En 2003 se contaban en 3,5 millones de beneficiarios, mientras que en diciembre de 2016 esa cifra ascendía a 6,8 millones (5,2M de jubilaciones activas y 1,6M pensiones), lo que equivale al 95,1% de cobertura, de las más altas de América Latina.

4. TRANSFORMACIONES EN LA ESTRUCTURA SOCIAL ARGENTINA

La sociedad argentina ha gozado de condiciones de reproducción relativamente buenas durante la mayor parte de su historia.5 Pero desde los años setenta su proceso de acumulación de capital enfrenta profundos problemas competitivos. Como país agroexportador típico, su producción agraria se lleva a cabo con alta productividad, gracias a la presencia de condiciones naturales particularmente favorables. Por otro lado, los capitales industriales son pequeños, no competitivos, y operan con tecnología obsoleta. Hasta los años 70, la potencia agraria había funcionado como un mecanismo de compensación, pero comenzó a mostrarse insuficiente. Desde entonces, la estrategia parece haber girado a buscar en la baratura de la fuerza de trabajo la principal fuente de compensación de la debilidad del proceso de acumulación. Y el papel del Estado ha sido muy importante en ese camino.

En cuanto al mercado laboral, hasta los años setenta Argentina no tuvo serios problemas de desempleo y subempleo. La clase obrera argentina ha disfrutado de condiciones materiales relativamente altas durante la mayor parte del siglo XX; de hecho sigue siendo la fuerza laboral más cara de América Latina. Pero comenzó a desarrollarse una tendencia al empeoramiento de las condiciones de vida y de fragmentación de la clase trabajadora, manifestada en el desempleo, el subempleo y la caída del poder adquisitivo del salario.

Desde el período que comienza con la dictadura militar (1976-1983), el nivel de los salarios reales viene cayendo como tendencia. El salario promedio de la última década (2003-2013) fue la mitad de lo que era en 1975 en términos de poder adquisitivo. En 1950, el salario promedio argentino equivalía al 70 % del estadounidense, en 1975 al 56 % y en 2000 solo al 30 %. Como resultado, durante la década de los 90 y la primera década del siglo XXI, la plusvalía extraordinaria resultante del deterioro de los salarios reales fue más importante que los ingresos provenientes del campo.

Además, las crisis económicas han significado un empeoramiento de los indicadores sociales. La crisis de 1989 fue particularmente grave, pero la de 2001 fue la peor de la historia argentina (más del 25 % de desempleo abierto y la mitad de la población bajo la línea de pobreza). Entre 2003 y 2013 Argentina tuvo el mejor crecimiento de su historia, pero los índices de pobreza siguen siendo como si se estuviera en el medio de una crisis: en 2017 un tercio de los argentinos era pobre y solo el 44 % de la población económicamente activa de 18 años y más tuvo acceso a un empleo formal, mientras que el 78.3 % de los empleados informales no tenían aportes previsionales (ODSA, 2018).

Como resultado de ese deterioro, en las últimas décadas se ha visto una expansión de las políticas sociales y del empleo público como una estrategia para compensar esas consecuencias y tratar de mantener niveles mínimos de consumo y reproducción social. En los años 90 aparecieron los grandes programas de asistencia, que comenzaron a cubrir a millones de familias. Después de la crisis de 2001-2002 se expandieron fuertemente, incluso cuando el desempleo disminuyó. Por ejemplo, el programa Asignación Universal por Hijo ha estado cubriendo a casi 5 millones de beneficiarios. Además, entre 1970 y 2017 el empleo público creció por encima del 277 % (se pasó de 1,3 millones de empleados públicos a más de 3,5 millones).

Por su lado, el sistema previsional argentino, que desde sus orígenes tuvo un evidente carácter contributivo -el acceso a los beneficios otorgados se asociaba a la inserción en el mercado laboral formal y al correspondiente pago de aportes- tuvo que adaptarse a un mercado laboral dominado por la informalidad y un bajo número de contribuyentes. A comienzos del nuevo siglo, los contribuyentes activos apenas alcanzaban el 50 %. Los sucesivos gobiernos buscaron paliar esta situación principalmente a través de políticas de blanqueo laboral, pero con muy pocos resultados. Según cifras del FMI (2017), en 2017 la informalidad representó casi el 50 % de la economía argentina.

El contexto de rápida recuperación económica y crecimiento posterior a la última crisis, marcado por una fuerte devaluación de la moneda en 2002 (y la consiguiente caída de los salarios) y la fenomenal suba de los precios internacionales de las materias primas (particularmente la soja), sumados a la necesidad de reconstruir el mercado interno, crearon las condiciones para desarrollar una política previsional cuya principal característica, como se verá a continuación, fue la extensión de la cobertura social a un número mayor de personas que habían quedado fuera del mercado.

5. EL "PLAN DE INCLUSIÓN PREVISIONAL"

Una de las respuestas que el gobierno nacional dio entre 2004 y 2014 a las problemáticas anteriormente descriptas consistió en implementar distintas moratorias que permitieron que muchas personas que no reunían los requisitos de aportes exigidos por la legislación pudieran acceder a los derechos pretendidos. Ello es, en esencia, lo que se conoce como "Plan de Inclusión Previsional".

Históricamente, en el sistema argentino accedían a la jubilación las personas de edad avanzada (la Ley 24.241 exigía 65 años para los hombres y 60 para las mujeres) que a su vez acreditaran una determinada cantidad de años de servicios con aportes (la misma ley los fija en 30).6 Sin modificar en lo formal dichos lineamientos, las moratorias previsionales simplificaron en extremo la manera en que la deuda en concepto de aportes podía ser abonada, estableciendo para tal fin muchas cuotas, una generosa tasa de interés y -sobre todo- la posibilidad de que los pagos respectivos se retuvieran directamente de las prestaciones, que eran así otorgadas sin dilaciones, pues no se requería que el importe supuestamente adeudado fuera cancelado en su totalidad. En la práctica, ello tornó innecesario durante cierto tiempo cumplir con el requisito contributivo fijado como condición para acceder a una jubilación -y eventualmente a una pensión por fallecimiento-, siempre que se admitiera adeudar dicho monto.

Al menos desde el punto de vista formal, entonces, las jubilaciones siguieron dependiendo de la trayectoria laboral de quien las solicitaba -además de la edad- y no de criterios más universales como el de ciudadanía o residencia. En cualquier caso, quien aspiraba al derecho bajo tales reglas debía admitir años de servicio como trabajador autónomo -o como monotributista, si ya se encontraba adherido a este régimen- no declarados en forma oportuna, para luego afrontar la correlativa deuda por cotizaciones a la seguridad social en las condiciones dispuestas, aunque dicho reconocimiento no reflejara su real condición y en verdad se tratara -por ejemplo- de una mujer que se había desempeñado como ama de casa durante toda su vida o bien de alguien que siempre había prestado tareas en relación de dependencia sin haber sido debidamente registrado por su empleador. Por esas razones, la política fue definida como "semi-contributiva" (Arza, 2013).

Cabe precisar que en primer lugar se había establecido, por medio de la ley 25.865, un nuevo régimen tendiente a la regularización de aportes debidos por trabajadores autónomos -inscriptos o no- y cotizaciones adeudadas por monotributistas, aunque su existencia no hubiera sido hasta aquel momento exteriorizada, siempre que su vencimiento se produjera hasta la fecha de entrada en vigencia de la norma en cuestión.

Varios meses después, la Ley 25.994 introdujo una relevante innovación en esta moratoria, pues dispuso que para los trabajadores incorporados en ella que hubieran alcanzado la edad jubilatoria, la percepción del beneficio previsional se encontraría "sujeta al estricto cumplimiento del pago de las cuotas de la deuda reconocida" y no a la totalidad del monto regularizado (art. 6).

Algo similar vino a fijar el Decreto 1.454/2005 con relación a la moratoria estatuida más de 10 años antes por la Ley 24.476, en tanto que también condicionó el goce de los derechos al pago de las cuotas respectivas -no del total adeudado- e incluso previó en forma expresa la posibilidad de que ellas se descontaran directamente de las prestaciones otorgadas, dentro de los límites legales.7 Esta última alternativa fue reglamentada para todos los regímenes recién mencionados por la Resolución 253/2006, emanada de la ANSES.

El referido plan de la ley 25.865 se mantuvo vigente entre inicios de 2004 y el 30/04/2007 -conforme la prórroga dispuesta por el decreto 1451/2006-, mientras que el instaurado por la ley 24.476 asumió carácter permanente a partir de la sanción del Decreto 164/2004, pero como solo permite regularizar aportes devengados hasta el 30/09/1993, a medida que pasa el tiempo cada vez menos personas en edad de acceder a los beneficios pueden acogerse a él.

En rigor, ya con anterioridad a estas medidas se habían propuesto alguna vez en el país mecanismos similares para flexibilizar el acceso a prestaciones previsionales,8 pero la gran laxitud de los nuevos requisitos, en el particular contexto en que fueron planteados, acabó por delinear una de las principales políticas sociales de la última década.

Concretamente, entre enero de 2003 y mayo de 2010, el total de jubilaciones y pensiones del Sistema Nacional de Previsión Social aumentó en un 74,2 %, al pasar de 3,2 millones en enero de 2003 a 5,6 millones en mayo de 2010 (OSS, 2011; p. 12). Este aumento obedece en gran parte a la implementación de las moratorias, ya que con base en ellas se generaron, hasta diciembre de 2010, cerca de 2,6 millones de nuevas altas (Bertranou et al., 2011, p. 108).9 Hacia fines de 2011, estas llegaban a casi 2,7 millones (MTEyss, 2012, p. 35).

Es cierto que resulta difícil establecer la incidencia "neta" de la política en cuestión, por cuanto se desconoce cuántas personas que carecían de algún tipo de beneficio accedieron a él por este medio y, en cambio, qué proporción accedió a percibir otro más a través de aquella, si bien se ha estimado que la posible "duplicación" alcanzaría los 374 000 casos (Danani y Beccaria, 2011, p. 121, con cita de una presentación ante el Banco Mundial de Walter Arrighi). En otros trabajos se habla de "al menos 400 mil pensionadas" que "accedieron adicionalmente a su propia jubilación" (Cetrángolo y Grushka, 2008, p. 30).

De cualquier modo, los estudios especializados coinciden en resaltar el fundamental papel jugado por el "Plan de Inclusión Previsional" en el significativo aumento de la cobertura del sistema logrado a nivel país. Sobre la base de datos de la ANSES, se ha observado que en mayo de 2010, la tasa que mide dicha dimensión, calculada como la relación entre los adultos mayores que cuentan con un beneficio previsional y la población que por su edad estaría en condiciones de recibirlo ("cobertura individual"), se ubicaba en 87,6 %, lo que implicaba un incremento del 59 % respecto de 2005, año en que tal indicador ascendía apenas al 55,1 % (ANSES, 2010:13).

En un sentido similar se ha revelado, con fundamento en información extraída principalmente de la Encuesta Permanente de Hogares (EPH), que hacia 2005 alrededor del 65 % de los mayores de 65 años recibía algún tipo de ingreso por jubilación o pensión, mientras que a fines de 2010 esa cifra ya llegaba al 91 % -93 % entre las mujeres y 87 % entre los hombres-. También se ha advertido que la cantidad de personas de esa edad con acceso a beneficios en forma directa o indirecta, es decir, por sí o a través del cónyuge ("cobertura conjunta"), pasó en igual período de cerca del 79 % a más del 92 % -con el crecimiento concentrado entre las mujeres, que alcanzarían el 96 %-. Asimismo, el número de hogares con adultos mayores que reciben ingresos por las causas mencionadas o bien por el ejercicio de una ocupación ("cobertura previsional y/o laboral") habría pasado en los años de referencia de cerca del 85% al 97% -valor este último apenas menor para hombres que para mujeres- (Bertranou et al., 2011, pp. 104-106).10

En general, puede decirse que este programa trajo aparejada, además, una mejora en la distribución intrageneracional de los beneficios, lo que desde una perspectiva de género reviste una especial importancia. En tal sentido Arza (2012, p. 37) destaca que hacia 2005, época en que el 78 % de los hombres en edad de jubilarse recibía una jubilación o pensión, solo el 54 % de las mujeres se encontraba en igual situación, mientras que ya sobre el final de 2010, las cifras ascendían a 88 % y 83 %, respectivamente.11

Igualmente, se redujeron las brechas de cobertura asociadas a la edad (manteniéndose la tendencia a favor de los grupos etarios superiores pero haciéndose menos marcadas las diferencias entre todos ellos), al estado civil (de modo tal que la cantidad de divorciados o separados protegidos se duplicó entre 2005 y 2010, hasta llegar al 71 %, aunque en la comparación estos sigan siendo los grupos menos favorecidos) y a indicadores socioeconómicos, tales como el nivel de educación formal (que en 2010 ya directamente no tenía efectos significativos sobre el acceso a los beneficios) o el ingreso per cápita. Respecto a este último, la distribución se volvió piramidal, con mejor cobertura entre los grupos intermedios que en los extremos, por cuanto en el superior ella no avanzó y en el inferior creció mucho más que en el resto, pero no lo suficiente para modificar su posición relativa (Arza, 2012, pp. 38-41).

Desde una perspectiva análoga se ha concluido que los principales beneficiarios de la moratoria previsional fueron las mujeres (que incrementaron su cobertura en 27 p.p.), las personas menores de 70 años (con un incremento de 32 p.p.), las personas con bajo nivel educativo (27 p.p.) y las personas ubicadas en el primer quintil de ingresos (47 p.p.) (Bertranou et al., 2011, p.108).

A su vez, el "Plan de Inclusión Previsional" parece haber tenido efectos positivos en materia de distribución del ingreso per cápita familiar. De algunas estimaciones se desprende que la diferencia entre el coeficiente de Gini real observado y el que existiría si no se otorgaran jubilaciones o pensiones habría crecido en el país durante la primera década de este siglo, especialmente a partir de 2007, año en que se acelera la incorporación de beneficiarios a través de las moratorias. Así, en 2010 dicho valor habría alcanzado 2,3 puntos porcentuales, cuando en 2006, aún luego del intenso proceso de recomposición de los haberes mínimos, este se habría ubicado en 1,6 (Rofman y Olivieri, 2011, pp. 36-37). Por lo demás, el coeficiente de Gini correspondiente a la población adulta mayor verificó una reducción mucho más intensa que el del total de la población en el mismo período, de suerte que la diferencia entre ambos pasó de 0,031 en 2006 a 0,066 en 2010 (Danani y Beccaria, 2010, pp.126-127).

Con respecto a la cuantía de las prestaciones otorgadas, como ya señaláramos, la mayoría de quienes accedieron a jubilaciones o pensiones mediante acogimiento a las moratorias bajo estudio pasaron a percibir valores muy cercanos al haber mínimo (MTEySS, 2012, pp. 23 y 29), de los que a su vez deben descontarse los pagos correspondientes a la deuda regularizada, que según lo establece la Ley 25.865 -a la que también remite el artículo 5 de la ley 24.476, tras la modificación introducida por el decreto 1454/05-, puede cancelarse hasta en 60 cuotas.

Según datos oficiales de entonces, por cierto muy cuestionados, las jubilaciones medias de los beneficiados por el "Plan de Inclusión Previsional" ascendían en 2010 a $1.072, monto equivalente a un 43 % del salario promedio de la economía, a un 28 % de la remuneración promedio imponible de los trabajadores estables ("RIPTE")12, al 285 % de la canasta básica total ("CBT")13 elaborada por el INDEC para esa época y al 169 % de este último valor, ajustado por el IPC 7 provincias (Bertranou et al., 2011, pp. 116 y 118).

Además de lo expuesto, se ha observado que aunque existe una baja de los niveles de pobreza en Argentina entre el cuarto trimestre de 2003 e idéntico período de 2009, esa reducción es más intensa proporcionalmente en el grupo de adultos mayores, lo cual se explicaría en parte por el impacto positivo del plan (INDEC, 2010, p.19).

Ahora bien, existe coincidencia en señalar algunas debilidades en el diseño de la política bajo análisis. Según ha sido explicitado desde el organismo ejecutor, el "Plan de Inclusión Previsional" surgió como medida de corto plazo para incorporar al ámbito de la seguridad social a los adultos mayores que, castigados por los cambios registrados en el mercado de trabajo y en el sistema previsional en los años 90, en particular referidos a la edad jubilatoria y los años de contribución necesarios para acceder a la prestación previsional, se encontraban en una situación de vulnerabilidad social al no contar con un haber jubilatorio (ANSES, 2010, p. 8).

Ciertamente, al cabo de la década del 90 la cantidad de beneficiarios sobre el total de mayores de 65 años había registrado una marcada baja, que se pronunció en el lustro siguiente, pues se ha calculado que pasó de 78,09% en 1992 a 70,70% en 2000 y luego a 67,82 % en 2004. A la par de ello decreció el número de aportantes al sistema, se lo midiera sobre la denominada "población económicamente activa" -46,76 % en 1992, 39,04 % en 2000, 34,95 % en 2004-, las personas ocupadas -49,71 % en 1992, 45,28 % en 2000, 39,45 % en 2004- o el total de asalariados -72,44% en 1992, 63,24% en 2000, 53,26% en 2004- (Rofman, Lucchetti y Ourens, 2008:33).

Esta información parecería en principio convalidar la justificación oficial del lanzamiento de las moratorias, toda vez que resulta razonable asociar el deterioro de los índices expuestos al aumento de la desocupación, la subocupación, el trabajo precario y el no registrado que caracterizaron a la época indicada, así como también a las reformas paramétricas verificadas.14

Sin embargo, en la medida en que para extender la protección no se avanzó en reformas estructurales del sistema previsional, ni tampoco se solucionaron profundos problemas del mercado de trabajo argentino como la precarización o la informalidad laboral, los interrogantes sobre la situación en que se encontrarían las generaciones futuras empezaron a cobrar peso. Al respecto, se ha evaluado que, como los requisitos contributivos para acceder a los beneficios previsionales no se modificaron y la mayoría de las mejoras en la cobertura fueron generadas por iniciativas menos institucionalizadas, tales como las moratorias, el paso del tiempo haría probable que la población enfrentase, nuevamente, problemas de acceso al sistema, a menos que otras políticas fueran desarrolladas (Arza, 2013, p. 15). Es decir que los problemas de cobertura reaparecerían si asumimos que, como resultado de la situación del empleo, una alta proporción de personas no podría realizar aportes e incorporar así derechos en la materia (Arza, 2012, p. 16).

Desde una postura similar, hace ya algunos años se había pronosticado que la alta probabilidad de que las futuras generaciones no accedieran a los beneficios del sistema por insuficientes años de aporte (en un grupo que ya había mostrado dificultades para aportar) dejaba abierta la posibilidad a nuevas futuras moratorias destinadas a evitar la existencia de importantes grupos poblacionales sin posibilidad de percibir prestación alguna (Cetrángolo y Grushka, 2008, p. 20).

Justamente ello es lo que sucedió en 2014, cuando se aprobó un nuevo régimen de regularización de deudas, plasmado en la Ley 26.970, que según fuera planteado en el mensaje de elevación del Poder Ejecutivo al Congreso, representaba una segunda etapa del "Plan de Inclusión Previsional".

En dicho mensaje comenzaba por destacarse que "... en el año 2003, el 66,1% de los adultos mayores contaba con una prestación", mientras que "en el año 2013, este valor se encuentra en el 93,8%", lo que se explica "en gran parte por el Plan de Inclusión Previsional". A continuación se reconocía, sin embargo, que "en los últimos años la tendencia es a una leve baja", apuntándose incluso que en 2010 el mismo índice ascendía a 95,8 %. Con datos de la EPH se precisaba que la caída de la cobertura previsional en el segmento de mujeres entre 60 y 64 años, desde el segundo trimestre de 2009 hasta el de 2013, había alcanzado los 2,6 puntos porcentuales. Ello se atribuía a los límites de la única moratoria por entonces vigente, es decir, la instituida por Ley 24.476 -y sus modificatorias-, así como también al "elevado costo de la deuda previsional", fuera de la posibilidad de acceder a un régimen de facilidades de pago.

Sucede que también el plan finalmente aprobado por Ley 26.970 contenía varias restricciones. De hecho, el propio mensaje del Poder Ejecutivo destacaba que esta nueva moratoria era incluso más acotada que las originales. Por un lado, brindaba a los trabajadores autónomos -inscriptos o no-, como también a los contribuyentes adheridos al régimen de monotributo, la posibilidad de que regularizaran únicamente sus obligaciones previsionales devengadas hasta diciembre de 2003, siempre que ya hubieran alcanzado la edad jubilatoria o bien cuando la cumplieran dentro del plazo de dos años contado desde la entrada en vigencia de la ley en cuestión.

En otro orden, la referida ley incorporó una previsión que no había sido formulada en los regímenes anteriores, y fue que la ANSES, en forma previa a determinar el derecho a una prestación previsional, realizaría evaluaciones patrimoniales o socioeconómicas sobre la base de criterios objetivos, a fin de asegurar el acceso al régimen de las personas que presenten mayor vulnerabilidad" (art. 3, pár. Segundo).

Al margen de la prudencia con la que puedan haberse definido los parámetros a tomar en cuenta en dicha tarea (v. res. conj. 533/2014 de ANSES y 3673/2014 de AFIP) y de la cantidad de jubilaciones otorgadas en esta segunda etapa del plan (unos ochocientos mil más entre octubre de 2014 y diciembre de 2016, lo que a su vez habría elevado la cobertura previsional) no deja de ser significativo el hecho de que la norma establezca requisitos propios de los programas sociales focalizados (dirigidos específicamente a un determinado grupo, en el caso "las personas que presenten mayor vulnerabilidad"), dejando en manos de la administración la determinación de los procedimientos tendientes a acreditar el carácter exigido. Como se verá, esta disquisición reviste importancia en la actualidad porque el ámbito de aplicación de la Ley 26.970 ha sido ampliado.

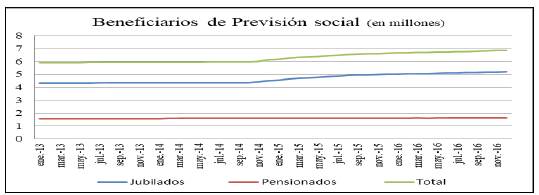

Sin perjuicio de lo referido, como puede verse en el gráfico 2, la medida analizada implicó retomar un crecimiento en la cantidad de beneficiarios (mayormente jubilados) a partir del tercer trimestre de 2014.

Antes de finalizar este repaso por los aspectos más salientes del "Plan de Inclusión Previsional", es oportuno referir que, al margen de los valores de dicha tasa en los distintos períodos, un estudio reciente sobre el punto informa, sobre la base de datos de la EPH para el segundo trimestre de 2015, que la "individual" se habría ubicado en 90,8 %, la "conjunta" en 94,5 % y la "conjunta ocupacional" en 99,1 % (Grushka, Gaiada y Calabria, 2017).

6. LA "PENSIÓN UNIVERSAL PARA EL ADULTO MAYOR"

El nuevo gobierno nacional iniciado en diciembre de 2015 no propuso eliminar las moratorias lanzadas en el marco del "Plan de Inclusión Previsional", aunque tampoco buscó prorrogarlas. El proyecto del Poder Ejecutivo que antecedió al dictado de la Ley 27.260 en 201615 incluía una regla según la cual "las previsiones del artículo 3° de la Ley 26.970 serán aplicables para quienes soliciten en lo sucesivo, beneficios previsionales con reconocimiento de servicios amparados por la Ley 24.476, modificada por el Decreto 1.454/05". De esta manera se buscaba extender el ámbito de aplicación de la disposición incorporada en la segunda etapa del "Plan de Inclusión Previsional" a la única moratoria que en principio permanecería vigente (debido a su carácter permanente, aunque solo sirva para regularizar obligaciones anteriores al 30/09/1993), que supeditaba el otorgamiento de la jubilación a la acreditación de un "estado de mayor vulnerabilidad", dejando en manos de la administración la regulación de los procedimientos estableados a tal fin.

Sobre el punto hay que añadir que, en virtud de una decisión del Congreso, la moratoria aprobada a través de la Ley 26.970 fue finalmente prorrogada para las mujeres que cumplieran la edad jubilatoria por el lapso de 3 años y la instaurada mediante la ley 25.865 (modificada, a su vez, por la Ley 26.994 y el Decreto 1454/05) fue restablecida para los hombres solo por un año más. Si bien La Ley 27.260, que así lo dispuso, contempla la posibilidad de nuevas prórrogas, sólo establecidas en favor de las mujeres, hasta el año 2022 (conf. art. 15, Dec. 894/2016 y Resol. ANSES, 158/2019).

Entre las razones esgrimidas en el mensaje del Poder Ejecutivo como fundamento de la "Pensión Universal para el Adulto Mayor" se mencionaba expresamente la necesidad de implementar una solución que -a diferencia de las moratorias- instituyera con carácter permanente un derecho ciudadano de alcance universal, capaz de garantizar un piso de protección social a todos los adultos mayores, con independencia de sus historias laborales, por cuanto "el Sistema Integrado Previsional Argentino (SIPA) exhibe dificultades para proporcionar elevados niveles de cobertura a través del régimen contributivo, debido a [...] las consecuencias del desempleo y la informalidad laboral en la vida activa de los trabajadores". Como se ha visto, esto último es cierto, pero no lo es menos que el nuevo derecho creado presenta ciertos rasgos regresivos.

Por un lado, la edad establecida para acceder a esta pensión fue fijada en 65 años para hombres y mujeres, cuando a ellas tanto las moratorias como el régimen previsional general contenido en la Ley 24.241 solo les exigen 60 años.16 Sobre la base de dicha comparación, parte de la oposición denunció en el Congreso un virtual aumento de la edad jubilatoria femenina, mientras desde el oficialismo la situación se planteó de manera inversa, empleando a tal efecto el recurso de comparar el nuevo requisito con el de 70 años que corresponde a las pensiones no contributivas, otorgadas bajo el régimen del artículo 9 de Ley 13.478 -reglamentado por el Decreto 582/2003, o a la prestación por edad avanzada de la Ley 24.241 y sus modificatorias, lo que pareciera desconocer cuál es, por finalidad y alcance, el antecedente más directo de la política actual.

Además, el monto de la nueva pensión fue estableado en un 80 % de la jubilación mínima. Con relación a este aspecto, en el Congreso se reeditó una discusión similar a la trabada en torno a la edad de las beneficiarias: parte del ofirialismo insistió con que, para valorar la suficiencia del benefirio, debía tomarse en cuenta que las pensiones no contributivas vigentes a nivel nacional otorgaban "el 70% de la asignación básica". En sentido contrario, desde la oposición se criticó que se estuviera proponiendo un importe inferior a la propia jubilación mínima y que de ese modo viniera a distinguirse entre "jubilados de primera y de segunda". Más aún, se cuestionó que en rigor se negara la calidad de "jubilado" o "jubilada" a las personas que recibirían la "Pensión Universal para el Adulto Mayor", en el entendimiento de que la responsabilidad por la falta de aportes no podía serles imputada, por lo que se reputaba más justa la lógica del "Plan de Inclusión Previsional", que integraba en un mismo esquema a quienes accedían a los derechos pretendidos mediante las facilidades por éste dispuestas y a quienes lo hacían por las vías ordinarias, con la única diferencia de que aquellos debían abonar la cuota correspondiente, en general de monto reducido.

Otra sugestiva diferencia que el proyecto bajo análisis introdujo entre jubilados, por una parte, y beneficiarios de la "Pensión Universal...", por la otra, radica en el financiamiento de las respectivas prestaciones. Mientras que las de aquellos son atendidas con recursos del sistema de seguridad social, de afectación específica, las de estos deben ser afrontadas por el Tesoro nacional, con fondos provenientes de rentas generales (excepto en lo relativo a asignaciones familiares).

Por último, merece mencionarse que, frente a la declamada intención de superar las limitaciones temporales que caracterizaron a las moratorias previsionales de la etapa anterior, resultaba al menos técnicamente cuestionable que el proyecto de ley elevado por el Poder Ejecutivo Nacional previera un plazo de vigencia de 3 años para la pensión establecida. Esto era, sin embargo, lo que se desprendía del juego de los artículos 12 y 13 del texto original, pues la última de dichas normas establecía como requisito para acceder a tal derecho que la solicitud pertinente se formalizara dentro del término al que hacía referencia la otra regla aludida, que por su parte creaba el "Consejo de Sustentabilidad Previsional", organismo al cual se le encargaba la tarea de elaborar un proyecto de ley sobre un nuevo sistema previsional dentro de 3 años, contados a partir de que la preceptiva bajo análisis entrara en vigencia. La restricción en cuestión fue finalmente eliminada en el texto legal aprobado por el Congreso, aunque se mantuvo la función asignada al Consejo indicado, que de acuerdo con el artículo 12 de la Ley 27.260 debería haber elaborado "un proyecto de ley que contenga un nuevo régimen previsional, universal, integral, solidario, público, sustentable y de reparto para su posterior remisión por el Poder Ejecutivo nacional a consideración del Honorable Congreso de la Nación [...] dentro de los tres años de la entrada en vigencia de la [...] ley".

7. CONSIDERACIONES FINALES

El sistema previsional argentino observó desde sus inicios un marcado carácter contributivo, es decir que el acceso a las prestaciones otorgadas estuvo en general asociado a la inserción en el mercado de trabajo formal y al correspondiente pago de aportes y contribuciones.

A su vez, como hemos señalado, "el modelo se desarrolló con permanentes tensiones entre particularismo y universalismo", al decir de Lo Vuolo (1998). Tal sistema presenta los problemas propios de los sistemas de la región. Está atado a un mercado laboral con alta precarización e informalidad, en un contexto de limitado acceso de la población al trabajo registrado y a los derechos sociales que se desprenden de una relación laboral formal. Luego, convive con una marcada dependencia entre la provisión de bienestar, por un lado, y las estructuras familiares o ciertas relaciones políticas de tipo clientelar, por el otro.

Además, el sistema ha sufrido importantes transformaciones en el período analizado. Entre 2001 y 2002 el país asistió a la más profunda crisis económica y social de toda su historia, una crisis que se venía incubando desde hacía muchos años. A partir de mediados de 2002 la economía comenzó a mostrar rasgos muy claros de mejoría, empujada principalmente por los precios internacionales de las materias primas, uno de los pilares de la estructura social argentina. La remontada de la acumulación de capital en el período 2003-2009 fue notable, y se tradujo en un mejoramiento de los indicadores sociales, que de todos modos no significó una reversión de la tendencia a la precarización de las condiciones de vida que se venía registrando desde mediados de los años 70. De hecho, ese mejoramiento no se consolidó, y a partir de 2009 el crecimiento económico comenzaría a desacelerarse e incluso estancarse, también con consecuencias sociales.

El referido contexto de crecimiento permitió desarrollar una política de extensión de la cobertura social a un mayor número de beneficiarios. A la salida de la crisis de 2001-2002, la respuesta que el Gobierno argentino dio consistió en implementar distintas moratorias que permitieron que muchas personas que no reunían los requisitos de aportes exigidos por la legislación pudieran acceder a los derechos pretendidos. En 2003 el sistema de seguridad social argentino contaba con casi 3,5 millones de beneficiarios, mientras que a fines de 2016 solo los jubilados y pensionados sumaban unos 6 millones, y unos 7 millones si se cuentan otro tipo de prestaciones. Es decir que la cantidad de beneficiarios prácticamente se duplicó en poco más de una década; según los indicadores oficiales, Argentina tiene una de las mejores tasas de cobertura de la región. Así, un informe de la Cepal (2012) indicaba por entonces que Argentina pasó a tener la tasa de cobertura en materia de jubilaciones más alta de América Latina, con 9 de cada 10 mayores en edad jubilatoria que reciben algún tipo de beneficio previsional. Mientras que en 1996 se encontraban en esta situación el 69 % de los adultos mayores del país.

Por su lado, el sistema ha mejorado las enormes desigualdades de género, apuntando a la incorporación de mujeres trabajadoras domésticas que no cumplían con los requisitos.

En cuanto al Gasto Público, Previsión Social es su principal rubro. Además, es el que más ha crecido en el período 2003-2016, llegando a casi el 12 % del PBI, rondando el 35 % del Gasto Social. Esto se explica no solo por la extensión del sistema a más beneficiarios, sino también por la absorción de otro tipo de obligaciones.

El otro fenómeno que se destaca en el período es que el sistema se ha extendido en cantidad pero fundamentalmente sobre la base de haberes bajos. En 2003, el porcentaje de jubilados que percibía el haber jubilatorio mínimo era cercano al 30 %, mientras que el 55 % percibía el haber medio. En 2012, el 72.5 % recibía el haber mínimo y menos del 7 % el haber medio (Cristeche, 2018). Esta tendencia al amesetamiento del sistema fue profundizada con la "Pensión Universal para el Adulto Mayor", fijada en un 80 % de la jubilación mínima, en una época en que esta ronda la tercera parte de la canasta familiar calculada por el INDEC.

Hasta la crisis de 2001-2002, más allá de los enormes problemas del sistema, de la falta de cobertura de una importante capa de la población y de las distintas políticas regresivas adoptadas para el cálculo del beneficio y la movilidad,17 las jubilaciones y pensiones guardaban una cierta relación con los salarios percibidos durante la época activa. Es decir que en algún punto seguían conservando su naturaleza de "salario diferido".

Por las características que ha ido adoptando, la estrategia posterior parece haberse dirigido a la transformación del sistema previsional en una especie de régimen asistencial de jubilación básica, carácter que la "Pensión Universal para el Adulto Mayor", ideada por el gobierno de Macri, parece agravar desde dos puntos de vista: de un lado, por la forma en que se establece su monto, y del otro, por su concepción como un beneficio ajeno a la idea de derecho jubilatorio y en cierta forma a la de seguridad social. Estaríamos así en presencia de una progresiva transformación que implica, por un lado, la universalización de un subsidio para la vejez al estilo de las políticas asistenciales, y por otro, la desnaturalización de las jubilaciones y pensiones como salario diferido. Más aún, la última ley de "reparación histórica" confirma el hecho de que "el 82 % móvil para los jubilados" ha quedado en el olvido.

Pese a que, en una primera aproximación, la "Pensión Universal..." pareciera mostrarse desde un punto de vista formal como más consistente con un enfoque de derechos, justamente por no exigir otra condición que la de ciudadano/a o residente durante un lapso determinado de tiempo, la importancia real de este aspecto resulta menor cuando se piensa que en el marco del "Plan de Inclusión Previsional" el carácter de trabajador/a exigido podía ser acreditado mediante una simple declaración. En todo caso, la ventaja del nuevo derecho podría radicar en su pretendido carácter permanente, pero esto no solo depende de la definición legal (y ya se ha visto que la originalmente proyectada en rigor lo establecía por un plazo de 3 años) sino además de que en este aspecto la Ley 27.260 no sea derogada o modificada en el futuro, por ejemplo frente a circunstancias económicas adversas. Al respecto, viene al caso preguntarse, por otra parte, si separar tajantemente -como lo hace dicha norma- a los adultos mayores que realizaron aportes durante su vida laboral de los que no los hicieron no podría acaso conspirar contra la sostenibilidad política de la pensión destinada a estos últimos, quienes suelen carecer de la influencia necesaria para asegurar la suficiencia de las transferencias recibidas o sostenerlas ante reducciones presupuestarias.

Finalmente, el financiamiento del sistema previsional se sustenta principalmente con aportes de los trabajadores e impuestos indirectos que en su mayoría recaen también sobre la población trabajadora. Estos últimos gravámenes constituyen, asimismo, la primordial fuente de recursos para sufragar la "Pensión Universal para el Adulto Mayor". La sostenibilidad del sistema está profundamente cuestionada. Además de los argumentos que suelen esgrimirse sobre el crecimiento demográfico y el alargamiento de la esperanza de vida, el grave problema del sistema argentina es la informalidad laboral y de la economía en general. Los contribuyentes al sistema son alrededor de 12 millones para soportar a casi 7 millones de beneficiarios (es decir, hay 1,7 trabajadores activos por cada jubilado o pensionado, mientras que los especialistas aconsejan que la relación entre contribuyentes y pasivos debiera ser de 3 a 4). Pero además, otro factor clave es que las contribuciones patronales se han ido reduciendo con el tiempo (en marzo de 2018 fue anunciada la última); y esto, sumado a las diferentes políticas de exenciones para "promover el empleo", han hecho que las empresas queden exentas de asumir el costo de las transformaciones del sistema.

Es evidente que no ha habido ni hay a la vista un cambio de orientación estratégica que priorice el bienestar de la tercera edad por sobre los intereses del capital. Se trata más bien de adaptaciones a un mercado laboral degradado y de formas de redistribución de ingresos al interior de la clase obrera.