Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

1. INTRODUCCIÓN

La adopción de la Business Judgment Rule (BJR) en el régimen de responsabilidad de los administradores en Colombia ha sido un tema supremamente relevante en los últimos años. De hecho, los proyectos de reforma al régimen societario (Ley 70 de 2015, 002 de 2017 y recientemente en 2021) contemplaban la adopción legislativa de esta institución jurídica de origen anglosajón que ha sido ampliamente desarrollada vía jurisprudencial en el ámbito nacional.

En esencia, la BJR implica que si un administrador toma una decisión de negocio informada, bajo parámetros de mercado, en el mejor interés de la sociedad y sin violar la ley o incumplir sus deberes, las cortes no revisarán la decisión empresarial y el administrador no será declarado responsable (Londoño, 2016, pp. 28-29). Dicho esto, ¿cuáles son las implicaciones económicas de la adopción de la BJR en el régimen de responsabilidad de los administradores en Colombia?

Para responder a la pregunta de investigación se utilizará una metodología cualitativa y se analizará el precedente jurisprudencial de la Delegatura para Procedimientos Mercantiles con el fin de identificar cómo ha sido interpretada por la Superintendencia de Sociedades (SS) la categoría de buen hombre de negocios consagrada en el primer inciso del artículo 23 de la Ley 222 de 1995 y si los jueces en Colombia pueden entrar a analizar las decisiones de negocio de los administradores.

Además, este artículo utilizará los métodos propios de la economía para el análisis de la institución jurídica de la responsabilidad de los administradores por la toma de decisiones empresariales. Es decir, se hará uso del análisis económico del derecho para así determinar los impactos de este trasplante jurídico a nivel microeconómico y macroeconómico, considerando los beneficios para las empresas y, por consiguiente, para la economía del país. Solo con base en este tipo de estudios puede el legislador tomar decisiones informadas de política pública y de estructuración de un régimen jurídico coherente que facilite y promueva las actividades empresariales.

En el primer capítulo se reseñarán los inicios de la BJR en el derecho estadounidense (A); el régimen de responsabilidad de los administradores en el derecho colombiano (B); y la introducción de la BJR en Colombia (C). Además, se hará énfasis en la jurisprudencia de la SS a partir de 2012, año en el que empezó a funcionar la Delegatura para Procedimientos Mercantiles, la cual introdujo la BJR.

En el segundo capítulo se estudiará la BJR desde las reglas de inalienabilidad, donde el Estado le asigna el derecho de tomar decisiones discrecionales de negocio al administrador por razones de eficiencia. Se profundizará en la asunción de riesgos y su relación con la rentabilidad (A); en el efecto microeconómico y macroeconómico de la adopción de la BJR (B); y en la BJR como un derecho inalienable que el Estado asigna por motivos paternalistas para maximizar los beneficios de los actores involucrados (C). Finalmente, se presentarán las conclusiones de la investigación.

2. LA BJR: DE ESTADOS UNIDOS A COLOMBIA

Este capítulo llevará al lector desde el origen de la BJR en Estados Unidos hasta su introducción y desarrollo en Colombia vía jurisprudencia de la SS, pasando por los tres intentos de consagración expresa de esta regla en la legislación mercantil a través de los proyectos de reforma al régimen societario: proyectos de Ley 70 de 2015 y 002 de 2017 y de 20211. Para ello se hará un resumen de los inicios de la BJR en Estados Unidos, enfocándose en las principales decisiones de las cortes de Luisiana, Alabama y Delaware (A). Posteriormente, se tratará el régimen de responsabilidad de los administradores en Colombia (B) y, finalmente, se analizará la introducción de la BJR en Colombia a través de la jurisprudencia de la SS (C).

A. Breve descripción de la BJR en Estados Unidos

Si bien los contornos actuales de la BJR han sido desarrollados por la jurisprudencia de las Cortes de Delaware en Estados Unidos, el origen de la misma puede ser trazado a decisiones de las Cortes de Luisiana y Alabama en el siglo XIX (Suescún, 2013, pp. 345-346; Arsht, 1979, p. 97). Así, en 1829 la Corte Suprema de Luisiana señaló que una persona que cumple con los requisitos necesarios para ser director de una compañía no puede ser declarado responsable por tomar una decisión que resulte en pérdidas, siempre y cuando el error cometido sea uno que podría cometer una persona prudente (Arsht, 1979).

Exigir un estándar de conducta más estricto equivaldría a suponer que seres imperfectos tienen perfecta sabiduría, lo que sería problemático para el desarrollo de la economía, puesto que, bajo tales exigencias, ninguna persona le prestaría un servicio a otra (Arsht, 1979). Además, el temor a que el juez revise sus actuaciones y lo declare culpable por cualquier pérdida que sufra la compañía genera una aversión al riesgo del administrador, lo que será contraproducente para la empresa, como se explicará más adelante en este artículo. Así, desde el siglo XIX existía la idea de mostrar deferencia a las decisiones de negocio de los administradores sin demandar de ellos más que una prudencia común (Arsht, 1979).

Otro caso relevante es Godbold c. Branch Bank, resuelto en 1847 por la Corte Suprema de Alabama. En ese caso, una junta directiva de un banco nombró a uno de sus miembros como agente encargado de cobrar dinero en nombre del banco y, como contraprestación, le asignó un salario adicional. Posteriormente, se determinó que el nombramiento del director había sido ilegal, por lo que los accionistas demandaron a uno de los directores que aprobó el nombramiento para que devolviera los pagos realizados. La Corte manifestó que los directores asumen la obligación de diligentemente proteger los intereses de la compañía, pero eso no implica que deban tener un conocimiento infalible de las materias propias de su cargo y que no se puedan equivocar en el desempeño del mismo. La Corte pone énfasis en que los administradores deben tener un amplio margen de discrecionalidad y que si se les exigiera un estándar de conducta tan estricto, se abstendrían de tomar decisiones beneficiosas para la sociedad o simplemente no aceptarían el cargo de administradores (Arsht, 1979).

Estas decisiones, que datan del siglo antepasado, ya tienen el elemento esencial de la BJR, a saber, la deferencia por parte del juez respecto de las decisiones de negocio de los administradores. Sin embargo, la formulación de la regla como se conoce actualmente proviene de las decisiones de la Corte Suprema de Delaware (Suescún, 2013, pp. 345-346). Un caso hito respecto de este asunto es Aronson c. Lewis de 1984, el cual aún hoy es ampliamente citado (Skeel, 2007, p. 1). En este caso, Leo Fink, quien tenía el 47 % de las acciones de Meyers Parking System, Inc. (Meyers), celebró un lucrativo contrato de trabajo con esta compañía. Al finalizar este contrato, Fink sería contratado como asesor y recibiría un elevado salario, incluso si dada su avanzada edad era incapaz de prestar sus servicios. Además, Fink recibió una elevada suma de dinero por parte de Meyers por concepto de préstamos sin interés.

Lewis, uno de los accionistas de Meyers, demandó a los directores por los daños sufridos por la compañía, es decir, propuso una acción derivada2. El demandante interpuso la acción sin antes solicitar a los directores que iniciaran acciones legales en nombre de la compañía. El demandante argumentó que acudir a los administradores hubiera sido inútil, ya que: (i) ellos participaron en las transacciones cuestionadas; (ii) Fink nombró a los directores y (iii) para ejercer las acciones correspondientes, los directores habrían tenido que demandarse a ellos mismos. Los demandados contestaron que, como requisito previo a la demanda, el accionista debió solicitar que los directores tomaran acciones legales (Corte Suprema del Estado de Delaware, 1984).

La Corte Suprema de Delaware (1984) falló en favor de los demandados señalando que solo se puede prescindir del requisito previo de solicitar que los directores inicien las acciones legales en nombre de la compañía si los hechos alegados son suficientes para crear una duda razonable de que las acciones de los directores no deberían estar protegidas por la BJR (Balotti y Hanks, 1993):

Se presume que al tomar decisiones empresariales los administradores de una sociedad actúan de manera informada, de buena fe y creyendo honestamente que su actuar beneficia a la compañía.

Su criterio, libre de abusos, será respetado por las cortes. Quien cuestione la decisión tendrá la carga de demostrar hechos que desvirtúen esta presunción3.

Por medio de esa decisión, la Corte definió las características principales de la BJR, dejando claro que este es un mecanismo legal que busca proteger a los administradores por medio de la presunción de hecho de que los mismos (i) actúan de manera informada; (ii) de buena fe y (iii) con los intereses de la compañía en mente (Suescún, 2013). Tal como lo señalaron las Cortes de Luisiana (1829) y Alabama (1847), el propósito de esta deferencia hacia el criterio empresarial es no desincentivar a los administradores de tomar decisiones en beneficio de la compañía o, incluso, de aceptar ser administradores (Arsht, 1979; Reyes, 2013a).

En ese sentido, como ha reconocido la Corte Suprema de Delaware (1992)4, la aplicación de determinado estándar de valoración para juzgar la acción de un administrador es de vital importancia, ya que usualmente determina el resultado del proceso. Cuando la BJR asigna la carga de la prueba a los demandantes que cuestionan la decisión del administrador se erige como un importante mecanismo de protección para el demandado.

Sin embargo, en ciertos casos, si los demandantes desvirtúan la presunción de la BJR, se aplica el estándar de valoración entire fairness o principio de ecuanimidad, según el cual los demandados tienen la carga de probar que la transacción fue producto tanto del trato justo (fair dealing) como del precio justo (fairprice). La aplicación de este estándar en las Cortes de Delaware ocurre, por ejemplo, cuando la mayoría de los directores que aprueban la transacción actuaron con conflicto de interés; cuando un accionista mayoritario se encuentra en ambos lados de la transacción y la transacción no se estudió por un comité independiente o no fue aprobada por la mayoría de quienes no tenían interés en la operación; o cuando los directores adoptaron una decisión sin estar suficientemente informados (Corte Suprema del Estado de Delaware 1983, 1985, 1993, 1995)5.

En resumen, la BJR es una regla de valoración que a través de una presunción de hecho favorece a los administradores que, sin haber violado sus deberes fiduciarios, han sido demandados por decisiones de negocio. Por ejemplo, las Cortes de Delaware han aplicado esta regla cuando la mayoría de la junta directiva no tiene conflicto de interés y es independiente, cuando no hay un accionista controlante o habiéndolo la transacción es aprobada por un comité independiente o por un voto de accionistas totalmente informado y no forzado o fue aprobada por la mayoría de quienes no tenían interés en la operación, o cuando el accionista mayoritario no es la contraparte en la transacción (Dunn, 2014).

Las Cortes de Estados Unidos desarrollaron la BJR desde el siglo XIX. Por su parte, la SS introdujo esta regla en su jurisprudencia en 2013 y se presentaron proyectos de ley para introducirla expresamente en el régimen de responsabilidad de los administradores en Colombia en 2015 y 20176, como se desarrollará más adelante en este artículo.

B. Aspectos generales de la responsabilidad de los administradores en Colombia

Según la Ley 222 de 1995, son administradores "el representante legal, el liquidador, el factor, los miembros de juntas o consejos directivos y quienes de acuerdo con los estatutos ejerzan o detenten esas funciones". La Ley 1258 de 2008 amplió esta definición en su artículo 27 al introducir la noción de administrador de hecho para la sociedad por acciones simplificada. Antes de la expedición de la Ley 222 de 1995, el artículo 200 del Código de Comercio era la única norma que regulaba la responsabilidad de los administradores. El texto inicial se limitaba a aplicar los principios de la división tripartita de la culpa del Código Civil y no era claro si la responsabilidad era solidaria o conjunta. Asimismo, carecía de una regla o estándar adecuado para analizar la conducta de los administradores sociales. Los artículos 23 y 24 de Ley 222 de 1995 intentaron poner fin a las discusiones al señalar que los administradores deben obrar con la diligencia de un buen hombre de negocios y que su responsabilidad será solidaria e ilimitada.

A pesar de esta modificación, importantes doctrinantes han criticado la categoría de buen hombre de negocios consagrada en el primer inciso del artículo 23 de la Ley 222, lo que ha justificado la presentación de proyectos de reforma al régimen societario. Según Francisco Reyes y José Miguel Mendoza, no existe claridad sobre el concepto de buen hombre de negocios que ha tenido "escaso desarrollo doctrinario y jurisprudencial" y que ha perpetuado la idea de que "la conducta de los administradores debe ceñirse... a los postulados que rigen la graduación de las culpas en el Código Civil" (SS, 2015a, pp. 25 y 46). La falta de claridad en el concepto ha facilitado el incumplimiento del régimen de responsabilidad de los administradores y ha sido interpretado "en el sentido de que han de endilgárseles altísimas responsabilidades a las personas encargadas de administrar la empresa social" lo que "no deja cabida para que en Colombia se respeten las decisiones objetivas de los administradores" conforme a la BJR (SS, 2015a, p. 46; Sabogal, 2012).

Por otro lado, el segundo inciso del artículo 23 de la Ley 222 señala los deberes fiduciarios de los administradores, conocidos de esta manera porque "existe una relación fiduciaria del administrador con la sociedad, por virtud de la cual esta deposita su confianza en el juicio y consejo de aquel" (Reyes, 2013a, p. 151)7. Los deberes específicos consagrados en dicha norma se enmarcan en los deberes de buena fe, cuidado y lealtad8. Además, el artículo 24 de la Ley 222 incluyó la presunción de culpa de los administradores9 y las causales de exoneración de responsabilidad. De este modo, cuando se viola la ley o se violan los estatutos, o cuando se ha propuesto o ejecutado una decisión sobre distribución de utilidades en contravención a las disposiciones en la materia, se invierte la carga de la prueba en contra del demandado (Reyes, 2011, pp. 602-603), pero no serán responsables quienes no hayan tenido conocimiento de la conducta o hayan votado en contra, siempre y cuando no la ejecuten.

Adicionalmente, otro aspecto importante en la Ley 222 para lograr el cumplimiento de la ley, los estatutos y los deberes fiduciarios de los administradores es la acción individual de responsabilidad y la acción social de responsabilidad. La primera puede ser ejercida por un asociado por los actos reprochables del administrador y tiene como objetivo la declaratoria de incumplimiento de los deberes del administrador social10, a diferencia de la segunda, consagrada en el artículo 25 de la Ley 222, que le corresponde a la sociedad y busca, además de lo anterior, la recomposición del patrimonio social (Reyes, 2011, pp. 606-607).

En el aspecto procesal, el Código General del Proceso (CGP), Ley 1564 de 2012, consagró en su artículo 24 la competencia a prevención de la SS para ejercer funciones jurisdiccionales en la resolución de conflictos societarios, incluyendo las diferencias que ocurran entre los accionistas y sus administradores, funciones que corresponden a la Delegatura de Procedimientos Mercantiles que funciona desde 2012.

Finalmente, el artículo 167 del CGP se refiere a la carga dinámica de la prueba, por la cual el juez puede, de oficio o a petición de parte, distribuir la carga en cualquier momento del proceso antes de fallar, "exigiendo probar determinado hecho a la parte que se encuentre en una situación más favorable para aportar las evidencias o esclarecer los hechos controvertidos". Este artículo es relevante porque "cuando se controviertan contratos con partes vinculadas, podría asignársele la carga de la prueba a los demandados, es decir, al administrador que celebró la operación y al accionista controlante que contrató con la sociedad"11. Lo anterior podría ocurrir, por ejemplo, en el caso de exclusiones de minoritarios si la operación se lleva a cabo con el voto exclusivo del accionista controlante (SS, 2016b, pp. 8-9).

Una vez reseñado brevemente el régimen de responsabilidad de los administradores en Colombia, en el siguiente apartado se revisarán las decisiones de la SS que introducen la BJR en Colombia y los proyectos de reforma de los años 2015 y 2017, que aunque ya fueron archivados, son un importante antecedente para la consagración expresa de la BJR.

C. Introducción de la BJR en Colombia

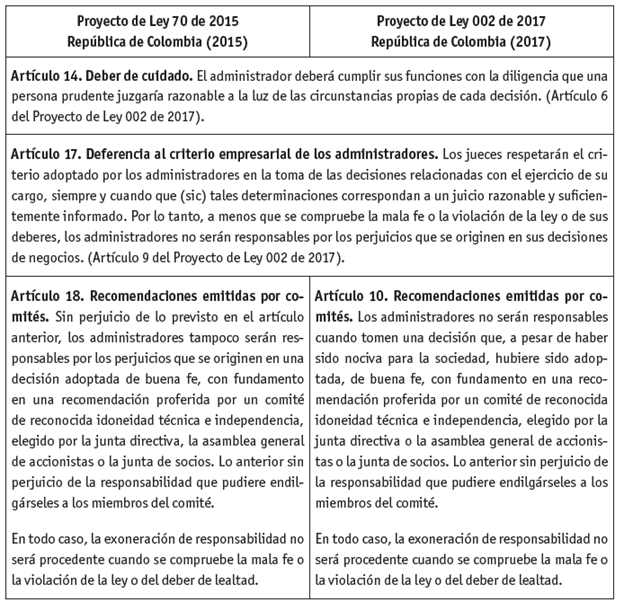

Francisco Reyes Villamizar fue nombrado superintendente de sociedades en 2014 y en 2015 impulsó la reforma al régimen de sociedades en Colombia. Surgió así el Proyecto de Ley 70 de 2015, presentado por la ministra de comercio, Industria y Turismo el 12 de agosto de 2015 (República de Colombia, 2015) . Dicho proyecto tenía, entre otros, el objetivo de "zanjar posibles problemas de interpretación en cuanto a la intervención judicial en la gestión de los administradores", por lo que en el proyecto de ley se incluyen "los principios en los que se funda la regla de la discrecionalidad en una nueva formulación del deber de cuidado, así como en la denominada deferencia al criterio empresarial de los administradores" (SS, 2015a, p. 46).

Según Congreso Visible (s.f.), el Proyecto de Ley 70 de 2015 fue retirado el 4 de mayo de 2016. Sin embargo, por iniciativa parlamentaria y con el apoyo de la SS, el 20 de julio de 2017 se radicó el Proyecto de Ley 002 de 2017 por medio de la cual se establecen reglas en materia de sociedades, el cual fue aprobado en primer debate por la Comisión Tercera del Senado (Portafolio, 2018; SS, 2018), aunque hoy en día se encuentra archivado por tránsito de legislatura (artículo 190, Ley 5 de 1992). Los artículos relevantes, para efectos de este escrito, del Proyecto de Ley 70 de 2015 y del Proyecto de Ley 002 de 2017 son los siguientes:

Teniendo en cuenta que en los medios de comunicación circuló que la Superintendencia preparaba un nuevo proyecto de reforma al régimen societario (Portafolio, 2019), la autora de este artículo consultó a esta entidad, que señaló que ya se realizaron varias sesiones de trabajo con diferentes sectores y una mesa de trabajo "se dedicó al régimen de los administradores donde se trataron temas como los mencionados en la consulta", entre los que se encontraba la BJR. Según la entidad, no existen actas formales de dichas reuniones, pero afirmó que se encontraba revisando los comentarios allegados para "construir una propuesta" que pueda "ser presentada al congreso como proyecto normativo de reforma"12.

En agosto de 2021 la Superintendencia presentó a sus grupos de interés el proyecto de reforma al régimen general de sociedades que elimina el criterio del buen hombre de negocios y las reglas de graduación de la culpa y propone la inclusión expresa de la deferencia al criterio empresarial (SS, 2021, pp. 48 y 52):

Artículo 4. Adiciónese el artículo 23-1 a la Ley 222 de 1995, el cual quedará así:

Artículo 23-1. Deber de diligencia y cuidado. El administrador deberá obrar con la diligencia y cuidado que le exijan las circunstancias propias de cada decisión, de acuerdo con la información que tuvo o debió tener, y que le sirvió o debió servir de fundamento...

(...)

Artículo 12. Adiciónese el artículo 200-1 al Código de Comercio, el cual quedará así:

Artículo 200-1. Deferencia al criterio de discrecionalidad empresarial de los administradores. Los jueces, así como las autoridades administrativas, respetarán el criterio adoptado por los administradores en la toma de decisiones de negocios, por cuanto se presumirá que se adoptaron de buena fe y corresponden a un juicio en el mejor interés de la sociedad y suficientemente informado.

Dicha presunción quedará desvirtuada solamente en los casos de mala fe, extralimitación de sus funciones, incumplimiento o violación de la ley o de los estatutos, conflicto de intereses o cuando correspondan a una decisión que iría evidentemente en perjuicio de la sociedad o manifiestamente mal informada.

Como se observa, este nuevo proyecto, que no ha cursado en el Congreso (Asuntos Legales, 2021), es similar a los de 2015 y 2017 en lo relativo a la BJR y consagra expresamente la presunción de que las decisiones de negocios de los administradores se adoptaron de buena fe y corresponden a un juicio en el mejor interés de la sociedad y suficientemente informado (SS, 2021). El texto 2021 no incluye el artículo referente a recomendaciones emitidas por comités que se encontraba en los proyectos de ley anteriores.

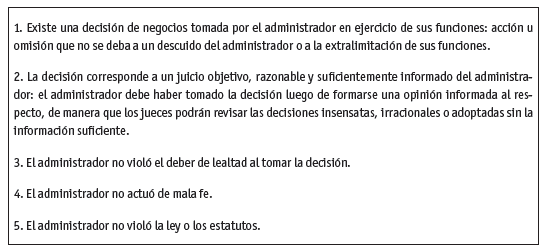

Como se puede observar, la redacción de los proyectos de 2015, 2017 y 2021 es muy similar en lo referente a la BJR, razón por la cual se procederá a estudiar dichos textos a la luz de los comentarios que Francisco Reyes y José Miguel Mendoza hicieron sobre el proyecto de 2015. De la lectura de la norma propuesta se puede concluir que los jueces respetarán el criterio adoptado por los administradores si (SS, 2015a, pp. 47-49; SS, 2021, p. 9):

Como se observa, se adopta la BJR como una presunción de hecho que admite prueba en contrario y se consagra una nueva definición del deber de cuidado, dejando de lado la graduación de las culpas establecida en el artículo 63 del Código Civil y el criticado término "buen hombre de negocios", que para algunos autores ha sido interpretado en Colombia para otorgarle altísimas responsabilidades al administrador, permitiéndole al juez la intervención ex post en las decisiones de negocio (Sabogal, 2012; SS, 2015a, pp. 26 y 47).

Como motivación de la inclusión de la BJR, José Miguel Mendoza se refiere a razones de eficiencia económica, ya que la asunción de riesgos por parte de un administrador incentivará la innovación y redundará en beneficio de la creación de riqueza, incluyendo el incremento del patrimonio social (SS, 2015a, p. 45). Además, de no adoptarse la regla de discrecionalidad, "los administradores carecerían de incentivos para asumir riesgos, puesto que el retorno económico de una inversión riesgosa beneficiaría principalmente a la compañía, al paso que cualquier pérdida le sería imputable al administrador" (SS, 2015a, p. 46). Por lo tanto, si se cumplen los presupuestos numerados anteriormente, los jueces no podrán revisar a posteriori las decisiones adoptadas por los administradores.

Aunque actualmente no se ha promulgado la ley que consagra expresamente la regla de deferencia al criterio empresarial, en la práctica dicho criterio ya está siendo utilizado por la SS en sus decisiones. Ante todo, resulta fundamental señalar que, si bien la SS se ha referido a la categoría de buen hombre de negocios en algunos fallos en los que aplica la BJR, en la práctica no ha comparado la conducta del administrador con este modelo ideal y no se ha preguntado cómo debería haber actuado un buen hombre de negocios en las circunstancias en las que se encontraba el administrador cuyas decisiones se cuestionan13. En cambio, la SS se ha enfocado en el cumplimiento o no de la ley y de los deberes del administrador para determinar si se abstiene de intervenir en la decisión del administrador.

Esto se explica teniendo en cuenta que, dadas las críticas a la categoría de buen hombre de negocios a las cuales ya se hizo referencia en este artículo, resultaría poco coherente que la Superintendencia utilizara este modelo abstracto y anacrónico y determinara cuál debía ser la conducta de negocios correcta que debía haber adoptado un buen hombre de negocios en las mismas circunstancias14.

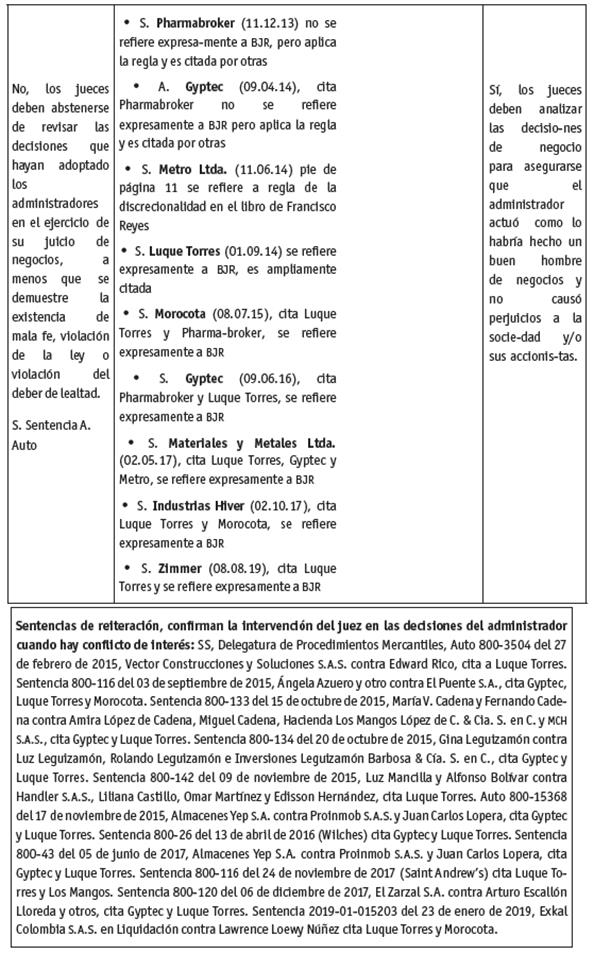

Una vez aclarado lo anterior, la sentencia fundadora de línea fue el caso Pharmabroker, en el que, si bien no se habló expresamente de la BJR, el juez estableció que no se debe inmiscuir en las decisiones de negocio del administrador, a menos que el demandante pruebe "actuaciones ilegales, abusivas o viciadas por conflicto de interés". En este caso los demandantes pretendían que el representante legal de una farmacéutica fuera declarado responsable por los perjuicios que supuestamente le había generado a la compañía al adoptar una política de precios de medicamentos que hacía que se vendieran, según los demandantes, "por debajo del margen de utilidad necesario" (SS, 2013, p. 2).

En el caso Pharmabroker, la Superintendencia (2013) se abstuvo de revisar la decisión de negocios del representante legal porque "los demandantes no demostraron la existencia de conflictos de interés o circunstancias irregulares que pudiesen comprometer el ejercicio objetivo del cargo de administrador" (p. 2), por lo que el criterio del administrador debía prevalecer. Sin embargo, resulta importante anotar que el juez tiene potestad de intervenir en las decisiones de los administradores cuando estos hayan violado sus deberes fiduciarios o la ley; de lo contrario, ser excesivamente permisivo con el administrador dejaría desprotegidos a los accionistas y crearía problemas de agencia y riesgo moral, y desincentivaría la creación de empresa. Así, la BJR logra un balance entre la autonomía del administrador en la gestión de los negocios y la responsabilidad que debe asumir si viola sus deberes fiduciarios o la ley.

La Superintendencia ha mantenido el balance entre autonomía y responsabilidad antes señalado, por un lado, al intervenir cuando el administrador viola el deber de lealtad al celebrar operaciones viciadas por conflicto de interés sin haber obtenido la autorización exigida por el artículo 23 numeral 7 de la Ley 222 (SS, 2014a y 2016c, 2014c, 2017b, 2017c, SS, 2019b); cuando el administrador no cumple los límites estatutarios para contratar (SS, 2015b, 2017b); infringe el deber de diligencia por no fijar criterios precisos para las ventas a crédito (SS, 2017b); paga a terceros sin contraprestación para la compañía y viola el deber de cuidado al construir sin licencias ambientales (SS, 2015b); y cuando utiliza activos de la sociedad para desarrollar actividades personales y no lleva contabilidad, no convoca a reuniones sociales ni rinde cuentas de su gestión (SS, 2014c).

Por otro lado, la Superintendencia protege a los administradores al abstenerse de intervenir cuando el demandante no demostró circunstancias que pudieran comprometer el juicio objetivo del administrador, ni demostró actuaciones ilegales, abusivas o violaciones a los deberes fiduciarios. Por ejemplo, en decisiones informadas del administrador sobre ventas de unos inmuebles en los que los demandantes cuestionaban el precio de venta (SS, 2016c, pp. 16-17); en las decisiones sobre manejo de inventarios y contratos de arrendamiento de vehículos celebrados conforme a la ley y cuando los demandantes alegaban falta de creatividad del administrador para adaptarse a las circunstancias de mercado (SS, 2017b); y en decisiones de incumplir obligaciones de la empresa, como el pago de créditos, la suspensión de obras y los pagos a proveedores por falta de recursos de la compañía y no por negligencia del administrador (SS, 2017c, pp. 6-7).

Por lo tanto, tal como lo señala la sentencia hito dominante -el caso Luque Torres-, en el que por primera vez la Superintendencia se refiere expresamente a la BJR, los jueces deben abstenerse de examinar las decisiones de negocio que hayan sido adoptadas conforme a un juicio objetivo del administrador con el fin de que los administradores cuenten con los incentivos para asumir riesgos, sin miedo a que el juez posteriormente revise sus decisiones y los declare responsables por cualquier pérdida, lo cual no significa "que las actuaciones de los administradores estén exentas de controles legales" (SS, 2014b, pp. 2-3)15.

En conclusión, aunque no existe consagración legal expresa de la BJR en Colombia, la Delegatura de Procedimientos Mercantiles la ha utilizado a partir de 2013 para fundamentar las sentencias en las que se abstiene de revisar las decisiones de negocio de los administradores, deferencia judicial que garantiza que los administradores tengan incentivos para asumir riesgos que benefician a la economía, como se verá en el segundo capítulo.

TABLA 3 LÍNEA JURISPRUDENCIAL DE LA SS 2012-2020 ¿PUEDEN LOS JUECES ANALIZAR LAS DECISIONES DE NEGOCIO DE LOS ADMINISTRADORES?

En síntesis, la regla de la discrecionalidad o BJR de origen anglosajón presume que las decisiones empresariales de los administradores tomadas en ejercicio de sus funciones de buena fe, de manera informada y sin violar los deberes fiduciarios y la ley, son válidas y deben ser respetadas por los jueces. De manera que le corresponde al demandante la carga de la prueba que desvirtúe la presunción.

Esta regla de la discrecionalidad se ha venido aplicando en Colombia gracias a la interpretación, por la Delegatura de Procedimientos Mercantiles de la SS, de la categoría de buen hombre de negocios consagrada en el primer inciso del artículo 23 de la Ley 222 de 1995, como se observó en la línea jurisprudencial. Sin embargo, esta regla de deferencia al criterio del administrador aún no encuentra consagración expresa en la ley, a pesar de los intentos infructuosos por introducirla en la legislación colombiana a través de los proyectos de Ley 70 de 2015 y 002 de 2017 y el nuevo intento del año 2021.

En definitiva, la interpretación de la SS ha permitido que el trasplante jurídico de la BJR en Colombia tenga efectos positivos a nivel microeconómico y macroeconómico. De no aplicarse esta regla, el empresario no podría actuar en el mejor interés de la compañía con el temor a que el juez revise sus actuaciones y lo declare culpable por cualquier pérdida que esta sufra, lo cual produce una aversión al riesgo contraproducente para la empresa y, por consiguiente, para la economía del país. Así, tal como se verá en el siguiente capítulo, por motivos de eficiencia económica resulta conveniente la adopción de la BJR en Colombia, que ya ha venido siendo aplicada por la SS.

3. LA BJR COMO UNA REGLA DE INALIENABILIDAD QUE ASIGNA EL DERECHO DE TOMAR DECISIONES DISCRECIONALES DE NEGOCIO AL ADMINISTRADOR POR RAZONES DE EFICIENCIA

Siguiendo a Calabresi y Melamed (1972, p. 1093), la eficiencia económica es una de las razones para decidir otorgar a una persona un derecho. Para Mankiw (2017, p. 218), la eficiencia es la "propiedad de una asignación de los recursos por la que se maximiza el excedente total que reciben todos los miembros de la sociedad". Con la BJR, el derecho asignado al administrador es el de tomar decisiones de negocio, con un juicio objetivo e informado, sin que el juez pueda revisar caprichosamente a posteriori dicha decisión.

En este capítulo se sostendrá que la principal razón por la cual los jueces deben ser deferentes con el criterio empresarial de los administradores es la eficiencia económica que se deriva de los beneficios que genera la asunción de riesgos por parte de los administradores. En un mundo de incertidumbre y riesgo, las inversiones riesgosas por parte de los administradores dependen de las expectativas que tengan y, si saben que un juez que es experto en derecho y no en negocios podrá posteriormente examinar su decisión, se abstendrán de hacer estas inversiones, lo que en últimas afectará a los accionistas, a la empresa y a la comunidad, lo cual reducirá el excedente total que reciben sus miembros.

En primer lugar, se hará referencia a la asunción de riesgos y su relación con la rentabilidad (A); en segundo lugar, al efecto microeconómico y macroeconómico de la adopción de la BJR (B) y, en tercer lugar, a la BJR como una regla de inalienabilidad para maximizar los beneficios de los actores involucrados (C).

A. Asignación del derecho por eficiencia económica: la asunción de riesgos y su relación con la rentabilidad

Como ya se ha señalado, uno de los propósitos principales de la BJR es evitar que los administradores se abstengan de tomar decisiones riesgosas por el temor a que un juez los declare responsables, en caso de que la decisión resulte ser desacertada en términos empresariales. Tal posición está fundamentada en que la asunción de riesgos tiene una correlación directa con la obtención de mayores utilidades, por lo que el hecho de que el administrador de una compañía asuma ciertos riesgos beneficia a los accionistas. Además, la asunción de riesgos favorece el crecimiento de las compañías y resulta beneficiosa para la economía y la población. En este acápite se analizará brevemente la teoría económica y financiera al respecto, para determinar si tiene fundamento el argumento a favor de la adopción de la BJR por asunción de riesgos.

Para poder explicar la relación entre riesgo y ganancia, lo primero que se debe señalar es que la economía conductual ha demostrado que, en general, las personas son adversas al riesgo. Es así como Kahneman, Knetsch y Thaler (1991) han demostrado que al momento de tomar una decisión las personas otorgan más importancia a la posibilidad de sufrir una pérdida que a la posibilidad de obtener una ganancia (p. 199). Es decir, para las personas el temor de perder 100 es mayor que la esperanza de ganar 150 (Grant, 2013). Dicho eso, ¿qué implicaciones tiene lo anterior en el campo de las finanzas y las decisiones de inversión?

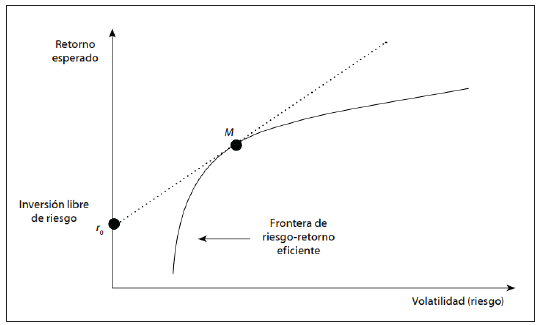

Un inversionista adverso al riesgo solo asume una inversión riesgosa si la misma implica un retorno lo suficientemente grande, de forma tal que se compense la asunción de ese riesgo. Retomando el ejemplo anterior, la esperanza de ganar 150 puede no ser mayor que el temor de perder 100, pero la esperanza de ganar 250 sí. De esa noción surge el Modelo de Valoración de Activos Financieros (CAPM) desarrollado por Sharpe (1964), el cual permite calcular la tasa de retorno apropiada respecto de un activo, considerando el riesgo que conlleva invertir en ese activo (De Sousa Santana, 2013, p. 734). Así las cosas, el CAPM es una herramienta que permite a un inversionista decidir si invertir o no en un activo (gráfica 1).

La gráfica 1 indica que las inversiones que tienen una relación riesgo-retorno eficiente son aquellas en las que asumir una unidad más de volatilidad supone una mayor cantidad de retorno. Por el contrario, una inversión no tiene una relación riesgo-retorno eficiente si asumir una unidad más de volatilidad supone una obtención de una menor cantidad de retorno. Ahora bien, lo que se esperaría de un administrador es que asuma inversiones que tienen una relación de riesgo-retorno eficiente, considerando tanto los riesgos de mercado como los riesgos específicos del activo en el que se va a invertir. Esto evidentemente no implica que la inversión será exitosa, ya que siempre existirá la probabilidad de que el riesgo se materialice y no se obtenga la rentabilidad esperada.

Así, la posibilidad de que un juez inexperto en finanzas analice las decisiones de negocios de los administradores y los declare responsables, supone una distorsión en el análisis de si invertir o no en un activo. Bajo tal panorama, el administrador, para tomar una decisión de inversión, ya no solo analizaría los riesgos de mercado y los riesgos específicos del activo, sino que también tendría en cuenta la posibilidad de ser declarado responsable por un juez que realizaría un análisis ex post de sus decisiones de negocio.

Además de considerar en el análisis de invertir la revisión judicial de sus decisiones, el administrador tendrá en cuenta que los beneficios de la inversión recaerán en la compañía y sus accionistas y él no se beneficiará directamente, mientras que las pérdidas las asumirá él por decisión judicial, razón por la cual será más adverso al riesgo y se abstendrá de invertir. Para alinear los intereses del administrador y de los accionistas, en los contratos celebrados con los administradores se pueden incluir "opciones de acciones16", gracias a las cuales estos últimos tendrán incentivos para asumir riesgos que beneficien a los accionistas y aumenten el precio de mercado de la acción por encima del precio de la opción de compra.

En definitiva, la revisión judicial supone una distorsión que podría llevar a que se dejen de realizar inversiones que, en principio, tienen una relación riesgo-retorno eficiente. Esto afecta a los accionistas de la compañía, ya que se les privaría de la oportunidad de que se asuman inversiones eficientes que generarían mayores retornos a su inversión, en este caso, sus acciones. Sin embargo, la BJR evita esta distorsión, ya que el juez no analizaría la decisión de negocios en la que el administrador se informó, actuó en el mejor interés de la sociedad y no violó sus deberes fiduciarios y la ley.

Respecto de la asunción de riesgos, algunos autores sostienen que esta no puede ser el fundamento de la adopción de la BJR en Colombia porque en las sociedades existe un gran control de los accionistas mayoritarios, quienes determinan las inversiones que se deben realizar. Adicionalmente, Londoño afirma que las compañías colombianas son en su mayoría cerradas y de capital concentrado, y por esto, "los asociados estarían menos dispuestos a que sus compañías sean gestionadas de manera arriesgada"; además sostiene que "resulta completamente contradictorio y contraintuitivo fomentar decisiones de dirección arriesgadas cuando existe entre los asociados, por lo general, una aversión al riesgo" (Londoño, 2016, pp. 28-29).

Esta posición no resulta convincente, ya que todas las personas por naturaleza son adversas al riesgo, pero un accionista también busca obtener rentabilidad, y para ello debe asumir riesgos, sea en una sociedad abierta o cerrada. En todo caso, no se trata de asumir cualquier tipo de riesgo sino de asumir una inversión que tenga una relación riesgo-retorno eficiente. Además, en las sociedades de familia los administradores también se encuentran expuestos a demandas por las decisiones de negocio que tomen, aún más cuando existen conflictos familiares entre los accionistas mayoritarios y minoritarios, por lo que resulta necesario proteger al administrador que toma decisiones de negocio.

En conclusión, por razones de eficiencia económica es necesario asignarle el derecho de tomar decisiones discrecionales de negocio al administrador sin que el juez las revise ex post. En este apartado se demostró que la BJR redunda en beneficio de los accionistas y de la compañía, ya que el administrador tendrá incentivos para invertir cuando la relación de riesgo-retorno sea eficiente, sin considerar la variable exógena de que el juez podría declararlo responsable por las pérdidas que se deriven de sus decisiones.

B. Asignación del derecho por eficiencia económica: efecto microeconómico y macroeconómico de la adopción de la BJR

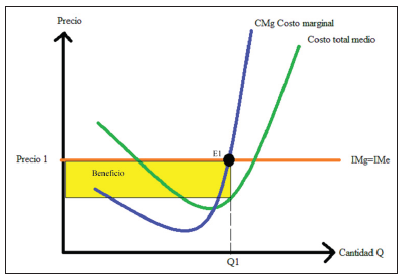

Las siguientes gráficas demostrarán que la adopción de la BJR es eficiente desde el punto de vista microeconómico y macroeconómico. Las gráficas parten del supuesto de que hay una división entre propiedad y administración y del escenario de competencia perfecta en el que los consumidores y productores son precio-aceptantes y el ingreso marginal es igual al precio, representado por una línea horizontal.

En competencia perfecta, la cantidad (Q) que maximiza el beneficio se establece cuando el costo marginal (CMg) es igual al ingreso marginal (IMg), a esto se le conoce como regla de producción óptima (gráfica 2). Por ende, para una empresa es rentable producir cuando el precio del mercado es mayor que el mínimo costo total medio (CTMe), siendo entonces el Beneficio = (Precio - Costo total medio) * Cantidad, beneficio representado por el rectángulo amarillo de la gráfica 2. Por lo tanto, si P>CTMe, la empresa es rentable; si P=CTMe, la empresa ni obtiene beneficios ni genera pérdidas y si P<CTMe, la empresa genera pérdidas (Krugman y Wells, 2015, pp. 350-353).

Fuente: elaboración propia.

GRÁFICA 2 ESCENARIO DE EQUILIBRIO EL EN COMPETENCIA PERFECTA (QI, PI), PUNTO DE VISTA MICROECONÓMICO

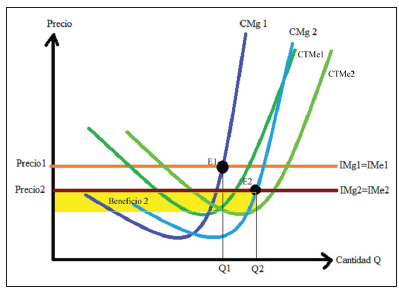

Ahora bien, supongamos que la empresa en competencia perfecta busca mejorar su posición en el mercado a través de la disminución de precios, buscando que aumente la cantidad vendida (Q) llegando a un Precio 2 menor que el Precio 1 y a una cantidad Q2 mayor que cantidad inicial Q1 (Q2, P2), tal como se muestra en la gráfica 3.

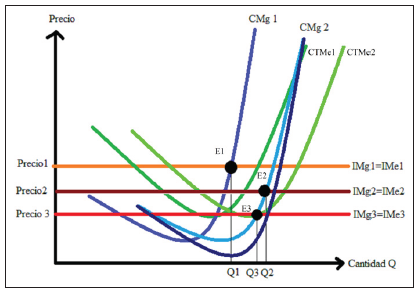

Por situaciones exógenas, ajenas al administrador de la empresa, tales como cambios en la renta de los individuos, cambios en las preferencias o expectativas, cambio en el número de consumidores, la demanda disminuye (gráfica 4) (Krugman y Wells, 2015, p. 71). Así, el precio baja hasta el punto de tangencia con el costo medio total mínimo (CMe2), también llamado precio de beneficio nulo, por lo que Precio 3 es igual al costo medio total mínimo (P3=CTMe2 mínimo) y el beneficio es cero (n=0). Asimismo, si el Precio 3 estuviera por debajo del precio de beneficio nulo, producir no sería rentable y habría pérdidas (Krugman y Wells, 2015, p. 355). En cualquiera de estos dos casos, el administrador debe decidir si deja de producir y liquida la empresa o busca disminuir los costos de forma tal que el precio de mercado (Precio 3) esté por encima del costo total medio mínimo para que la empresa sea nuevamente rentable.

Fuente: elaboración propia.

GRÁFICA 4 LA DEMANDA DISMINUYÓ POR RAZONES AJENAS AL ADMINISTRADOR DE LA EMPRESA, LLEGANDO A UN PRECIO 3 (Q3, P3)

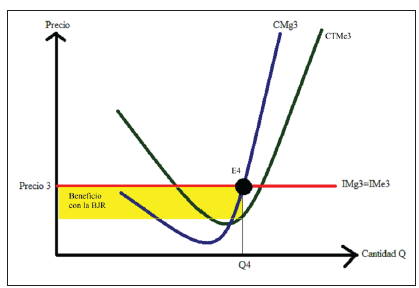

Con la aplicación de la BJR el administrador se siente protegido, no ha perdido los incentivos para tomar decisiones empresariales y puede actuar en su mejor criterio para buscar beneficios y oportunidades para la compañía. A pesar de la mala situación que atraviesa la empresa, no será declarado responsable por haber actuado en lo que consideraba el mejor interés de la compañía, y por eso, tal como lo haría en condiciones de mercado, va a intentar recuperar la empresa, y para esto disminuirá sus costos (Costo Marginal CMg y Costo Medio Total CTMe) para que el precio de mercado (Precio 3) esté por encima del costo total medio mínimo, y así poder obtener utilidad para la empresa y sus accionistas (gráfica 5).

Fuente: elaboración propia.

GRÁFICA 5 CON LA BJR EL ADMINISTRADOR PODRÁ TOMAR DECISIONES DE NEGOCIO Y BUSCARÁ DISMINUIR SUS COSTOS PARA QUE EL PRECIO 3 SE ENCUENTRE POR ENCIMA DEL COSTO TOTAL MEDIO MÍNIMO Y QUE EL BENEFICIO SEA MAYOR A CERO Π>0

Sin embargo, con la intervención del juez en las decisiones de negocio, es decir, sin la BJR, el juez podrá declarar al administrador responsable por haber bajado el precio a P2 (Precio 2) para lograr aumentar su market share porque, al disminuirse la demanda al Precio 3, la empresa obtuvo beneficio cero (Π =0) o pérdidas. Con esto en mente, el administrador no tiene incentivos para asumir el nuevo riesgo de disminuir sus costos, invirtiendo, por ejemplo, en mejoras tecnológicas, porque existe la probabilidad de que haya pérdida para la empresa y que sea declarado responsable por un juez.

Por ejemplo, el administrador gana $25 pesos, pero debe invertir $1000 de la empresa para las mejoras tecnológicas que disminuirían los costos. Teniendo en cuenta la contingencia de que el juez lo condene por la desvalorización de la empresa si la inversión en mejoras tecnológicas no cumple su propósito, lo cual deberá pagar con su propio patrimonio, hará un análisis de costo-beneficio y se abstendrá de invertir, permaneciendo en el precio de beneficio nulo (gráfica 4). En resumen, decidirá permanecer en el punto no óptimo de cantidad Q3 y precio P3 que se observa en la gráfica 4, absteniéndose de emprender nuevos riesgos que podrían llevar a la empresa nuevamente al equilibrio o a la rentabilidad.

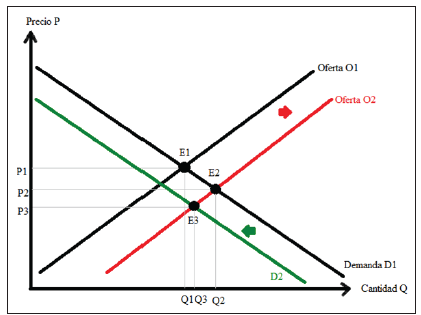

Una vez analizado el efecto microeconómico, es necesario referirse al efecto macroeconómico. En primer lugar, la oferta y la demanda se encuentran en el punto de equilibrio E1, donde el precio es P1 y la cantidad Q1 (gráfica 6). Como la empresa busca mejorar su posición en el mercado a través de la disminución de precios, el productor mejora sus procesos productivos, lo que aumenta su capacidad de forma fundamental. El aumento en la oferta provoca un desplazamiento de la curva de oferta hacia la derecha (Oferta O2) llegando a un nuevo equilibrio E2, aumenta la cantidad (Q2>Q1) y disminuye el precio (P2<P1).

Posteriormente, por factores exógenos, ajenos al administrador, tales como cambios en la renta de los individuos, cambios en las preferencias o expectativas, cambio en el número de consumidores, la demanda disminuye y se desplaza hacia la izquierda (D2), haciendo que el precio de equilibrio P2 y la cantidad de equilibrio Q2 disminuyan al nuevo equilibrio E3, donde P2>P3 y Q2>Q3 (gráfica 6).

Con la aplicación de la BJR, los oferentes, dirigidos por sus administradores, harán todo lo necesario para seguir produciendo en el punto de equilibrio E3 (Q3, P3) de la gráfica 6, obteniendo beneficios gracias a la inversión en mejoras tecnológicas que disminuirán sus costos por debajo del Precio 3, obteniendo rentabilidad (n>0), tal como se observó en la gráfica 5.

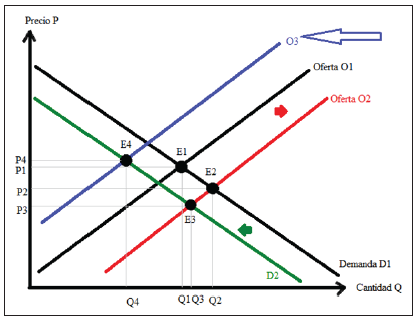

Sin la BJR, el juez interviene para revisar las decisiones empresariales de los administradores, y estos, con temor a ser declarados responsables por decisiones de negocios, no disminuyen los costos por debajo del Precio 3, como lo harían en condiciones normales para lograr rentabilidad, como se pudo observar en el efecto microeconómico (gráfica 5). Por tal razón, al obtener beneficio nulo (Π=0) o pérdida (gráfica 4) muchas empresas saldrán del mercado por la quiebra y se liquidarán, lo que conlleva a un desplazamiento de la curva de oferta hacia la izquierda (O3) para llegar a un nuevo equilibrio E4, en la gráfica 7, donde el precio P4 es mayor (P4>P1>P2>P3) y la cantidad demandada es menor (Q4<Q1<Q3<Q2).

Fuente: elaboración propia.

GRÁFICA 7 SIN LA BJR, SE DESPLAZA LA CURVA DE OFERTA HACIA LA IZQUIERDA POR LA SALIDA DE EMPRESAS DEL MERCADO PARA LLEGAR A UN NUEVO EQUILIBRIO E4 DONDE EL PRECIO P4 ES MAYOR (P4>P1>P2>P3) Y LA CANTIDAD DEMANDADA ES MENOR (Q4<Q1<Q3<Q2)

A nivel macroeconómico, la no adopción de la BJR genera ineficiencias para toda la economía y la sociedad. En efecto, el producto interno bruto (PIB) de un país está determinado por "el valor total de todos los bienes y servicios producidos" (Krugman y Wells, 2015, p. 203), y en el punto de equilibrio E4 hay una reducción de la producción (Q4) y, por consiguiente, menos bienes y servicios en el país, lo cual causa pérdidas para la economía en general (gráfica 7).

En definitiva, los empresarios viven en un mundo de incertidumbre y riesgo y para sus decisiones tienen la información del pasado y no saben con certeza lo que va a pasar a futuro. El mundo real no es de perfecta información y muchas veces los administradores toman decisiones de negocio riesgosas en el mejor interés de la compañía, sin actuar de mala fe, sin violar la ley y sin violar los deberes fiduciarios.

Las inversiones generan un efecto multiplicador en el ingreso17, sin embargo, estas dependen de las expectativas de los administradores, las cuales se verán afectadas por la intervención del juez. Por consiguiente, si al juez se le otorga la facultad de revisar ex post las decisiones de negocio, con la consecuente posibilidad de declarar responsable al administrador por los resultados negativos de sus decisiones, el administrador se abstendrá de tomar decisiones y de realizar inversiones riesgosas, lo cual afecta la competitividad de un país y lleva a una menor producción de bienes y servicios.

La adopción de la BJR no significa que las decisiones de los administradores estén exentas de controles por parte de los jueces. De sostenerse que en ningún caso los jueces pueden intervenir y que la deferencia es absoluta, se generaría riesgo moral18. Las relaciones de agencia entre administradores (agente) y accionistas (principal) conllevan riesgo moral, por lo que es necesario "motivar al mandatario para que actúe en beneficio del mandante, en lugar que aquel obre en su propio interés"19. De allí que resulte indispensable "promover un delicado equilibrio entre la autonomía con la que deben contar tales sujetos para conducir los negocios sociales y la responsabilidad que debe atribuírseles por el cumplimiento inadecuado de esa gestión" (SS, 2014b, p. 2) ya que si se revisan judicialmente todas las decisiones de los administradores, se los desincentivaría a tomar decisiones de negocio favorables para los accionistas, y si en ningún caso el juez interviene, habría riesgo moral, ya que el administrador no soportaría los costos y las pérdidas de sus decisiones de negocio sino la compañía.

Con certeza, si el administrador se siente protegido por una BJR absoluta y piensa que nunca será responsable por las decisiones de negocio que tome, tendrá menos incentivos para esforzarse, informarse y tomar decisiones en interés de la compañía. No obstante, esto no ocurre con el enfoque que la SS le ha dado a la BJR y con los artículos consagrados en el Proyecto de Ley 002 de 2017 y en el nuevo proyecto de 2021. De acuerdo con los artículos 9 y 10 del Proyecto de Ley 002 de 2017 y el artículo 12 del Proyecto de 2021, las decisiones de negocio deben corresponder a un juicio razonable y suficientemente informado del administrador y este será responsable por los perjuicios que ocasione si se comprueba mala fe, violación de la ley, de los estatutos o de los deberes fiduciarios (República de Colombia, 2017; SS, 2021).

Como quedó demostrado, la adopción de la BJR en Colombia es eficiente, tanto a nivel macroeconómico como microeconómico, además genera incentivos para la asunción de riesgos con relación de riesgo-retorno eficiente y no genera riesgo moral.

C. La BJR como una regla de inalienabilidad para maximizar los beneficios de los actores involucrados

Habiendo establecido que en términos de eficiencia económica se debe asignar al administrador el derecho de tomar decisiones de negocio, con un juicio objetivo e informado, sin que el juez pueda revisar a posteriori dicha decisión, conviene ahora referirse al tipo de derecho del que se trata. Siguiendo a Calabresi y Melamed (1972), la mayor intervención en la asignación de un derecho se presenta cuando el Estado establece que el mismo es inalienable. Es decir, siendo inalienable, el Estado regula la asignación del derecho y determina que "su transferencia está prohibida entre un comprador dispuesto y un vendedor también dispuesto", prohibiendo absolutamente su venta o transferencia (p. 1111).

El paternalismo de la regla de inalienabilidad se basa en que el Estado sabe mejor que los individuos qué es lo más beneficioso para la sociedad y para ellos mismos (Calabresi y Melamed, 1972, p. 1111). Así, una vez probado a través del análisis económico del derecho que la adopción de la BJR redunda en beneficio de los actores involucrados (administradores-accionistas-compañías-comunidad), el Estado debe prohibir su transacción y no debería permitirse pactar en contra de la BJR.

Si se permitiera pactar en contra de la BJR, estableciendo que los jueces no respetarán el criterio adoptado por los administradores en la toma de las decisiones relacionadas con dicha compañía, se perderían los beneficios sociales que se buscan con la BJR, los cuales, como se ha visto al estudiar los efectos microeconómicos y macroeconómicos, no están exclusivamente dirigidos a los accionistas y a las compañías, sino a la sociedad en general.

Al pactar en contra de la BJR, los administradores no tendrían incentivos para asumir riesgos en interés de la compañía y, bajo el supuesto de que la administración está separada de la propiedad de la empresa, los administradores consultarían todas sus decisiones a los accionistas. Por regla general, esto causaría la parálisis de la empresa y restringiría la autonomía del administrador, que en muchas ocasiones es más experto en los temas de negocio que los propios accionistas. Así, la toma de decisiones diarias del negocio se vería afectada porque el administrador, buscando protegerse ante intervenciones judiciales, trasladaría el riesgo de la toma de la decisión a los accionistas y dejaría de actuar de forma autónoma siguiendo su juicio de negocios.

En suma, en este capítulo se demostró que la eficiencia económica y, por consiguiente, la maximización del excedente total que reciben todos los miembros de la sociedad es la principal razón para decidir otorgar al administrador el derecho a que el juez respete su criterio empresarial. Gracias a la BJR, el juez no podrá revisar a posteriori las decisiones de negocio del administrador, salvo que se pruebe mala fe, violación a la ley o violación a los deberes fiduciarios.

La BJR, lejos de representar un beneficio exclusivo para los accionistas y la compañía, también genera beneficios a nivel macroeconómico, lo que incentiva la toma de riesgos en búsqueda de rentabilidad y las inversiones que a su vez multiplican el ingreso. En definitiva, la adopción de la BJR en el régimen de responsabilidad de los administradores en Colombia genera beneficios micro-económicos y macroeconómicos.

4. CONCLUSIONES

La adopción de la BJR en el régimen de responsabilidad de los administradores en Colombia es eficiente en términos macroeconómicos y microeconómicos y maximiza el excedente total que reciben todos los miembros de la sociedad. Como se estudió a lo largo de este artículo, la BJR protege al administrador al tiempo que beneficia a los accionistas, a las compañías y a la sociedad en general. Asimismo, en este artículo se pudo establecer que en la práctica jurídica colombiana la SS ya está aplicando la BJR.

A través de los métodos propios de la economía se estudió la institución jurídica de origen anglosajón, pudiendo establecer que es deseable y eficiente la deferencia de los jueces al criterio empresarial de los administradores. No obstante, en ningún caso la regla de la discrecionalidad o deferencia será absoluta ya que esto generaría riesgo moral. Así, la presunción puede ser desvirtuada si se prueba mala fe, violación a la ley o a los deberes fiduciarios de los administradores o que la decisión no fue suficientemente informada.

En suma, la regla de la discrecionalidad es fundamental para incentivar las inversiones que tienen una relación de riesgo-retorno eficiente y que conllevan al efecto multiplicador en el ingreso, inversiones que se realizan con base en las expectativas de los administradores, que gracias a la BJR no tienen que preocuparse porque un juez examine a posteriori sus decisiones empresariales tomadas conforme a un juicio objetivo e informado y en el mejor interés de la compañía.