Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Desarrollo Rural

versión impresa ISSN 0122-1450

Cuad. Desarro. Rural v.8 n.67 Bogotá jul./dic. 2011

¿Vino viejo en vasijas nuevas? Crédito rural y pequeña agricultura. Aprendizajes a partir del caso del Programa Social Agropecuario en Argentina*

Old wine in new bottles? Rural credit and small scale agriculture. Lessons from the case of Social and Agricultural Programme in Argentina

Vin vieille dans des bocaux nouveaux? Crédit rural et petite agriculture. Apprentissage sur le cas du Programme sociale agricole en Argentine.

Esteban Tapella**

María-Magdalena Frigerio***

*Este estudio tuvo como punto de partida la investigación realizada por Tapella (2002) mientras realizaba estudios de maestría en el Institute de Estudios del Trabajo, el Ambiente y la Sociedad (Petas), financiada por el Consejo de Ciencia y Técnica de Universidad Nacional de San Juan, Argentina. La investigación combinó datos cualitativos y cuantitativos, y se utilizaron fuentes primarias y secundarias de información, tales como (1) informes del caso (nacionales y provinciales), (2) datos y estadísticas del ProgPSA y el PSAR en (bases de datos estadísticas de la experiencia), (3) informes de evaluaciones externas y monitoreos realizados al programa a nivel nacional y en las provincias, (4) otros estudios e investigaciones, realizados por becarios de investigación en diferentes provincias, y (5) entrevistas en profundidad, realizadas a técnicos y beneficiarios del programa analizado, así como una encuesta realizada entre los años 2000 y 2005.

**Magíster en Estudios del Desarrollo, profesor e investigador del Petas (http://www.petas.com.ar) de la Universidad Nacional de San Juan, Argentina. Consultor independiente en desarrollo rural y evaluación de programas. Correo electrónico: etapella@gmail.com

***Posgraduada en Organizaciones sin Fines de Lucro. Coordinadora académica de la Especialización en Microfinanzas de la Universidad Nacional Tres de Febrero. Consultora independiente, especializada en microfinanzas. Correo electrónico: lenafrig@gmail.com,

Cómo citar este artículo: Tapella, E., Frigerio M.M. (2011). ¿Vino viejo en vasijas nuevas? Crédito rural y pequeña agricultura. Aprendizajes a partir del caso del Programa Social Agropecuario en Argentina. En Cuad. Desarro. Rural. 8 (67): 17-43.

Recibido: 2011-03-28, Aceptado: 2011-04-20, Evaluado: 2011-07-17, Publicado: 2011-12-30.

Resumen

Este artículo explora cómo fueron evolucionando los enfoques de financiamiento rural durante las últimas tres décadas, en la medida que los paradigmas de desarrollo pasaron del modelo de Estado interventor hacia el paradigma neoliberal. Se da especial atención a la pregunta acerca de cómo los programas de crédito rural pueden combinar propósitos de impacto social (alta cobertura) con buenos desempeños de cartera (sostenibilidad financiera). La reflexión teórica es llevada a un caso concreto, a partir del análisis de la experiencia de 10 años del Programa Social Agropecuario (PSA) en Argentina. El estudio demuestra que el PSA logró alta cobertura de su población objetivo, pero muy bajas tasas de recupero de crédito. Basados en el análisis del componente financiero de este programa, el estudio presenta recomendaciones para futuras políticas de crédito en programas de desarrollo rural.

Palabras clave autor: crédito rural, microfinanzas, desarrollo rural, campesinado.

Palabras clave descriptores: desarrollo rural, microcrédito, alivio de la pobreza, clase campesina, Argentina .

Abstract

This article briefly explores how rural financial approaches have been evolving over the past three decades as development paradigms shifted from large State intervention to adjustment and liberalisation policies. Particular attention is given to the question about how rural credit programmes can combine social objectives (high outreach) with financial performance. To provide this analysis with an empirical foundation, the case of the Social and Agricultural Programme (PSA) in Argentina is assessed. The study demonstrates that the ten years long experience of PSA resulted in a high outreach level but low recovery rates. Based on the financial analysis, recommendations are presented as the policy implications of the study.

Key words author: rural credit, microfinance, rural development, peasantry.

Key words plus: rural development, microcredit, poverty alleviation, peasantry, Argentina.

Résumé

Cet article explore la façon dont ont évolué les approches de financement rural au cours des trois dernières décennies, dans la mesure où les paradigmes du développement passé d'un modèle d'Etat intervenant au paradigme néolibéral. Une attention particulière est donnée à la question sur la façon dont les programmes de crédit rural peuvent combiner les objectives de l'impact social (couverture haut) avec la performance du portefeuille de bons (viabilité financière). La réflexion théorique est prise à un cas particulier, basé sur l'analyse de 10 années d'expérience dans le Programme sociale agricole (PSA) en Argentine. L'étude montre que PSA atteint une couverture élevée de la population cible, mais très faibles taux de recouvrement du crédit. Basé sur une analyse de la composante financière de ce programme, l'étude présente des recommandations pour les futures politiques de crédit sur les programmes de développement rural.

Mots-clés auteur: crédit rural, la microfinance, le développement rural, la paysannerie.

Mots-clés descripteur: développement rural, microcrédit, lutte contre la pauvreté, classe paysanne, Argentine.

Introducción

En el campo de las microfinanzas rurales existen innumerables experiencias que no han sido suficientemente conocidas, ni sistematizadas. Si bien los técnicos y las instituciones de apoyo con frecuencia reflexionan sobre la manera como sus proyectos fueron diseñados, formulados e implementados, incluso sobre cómo mejorarlos; este conocimiento rara vez es documentado, rigurosamente analizado y adecuadamente compartido, a fin de trascender el nivel práctico y enriquecerlo desde la reflexión teórica. Este es pues el desafío del presente artículo, el cual procura analizar la experiencia del Programa Social Agropecuario (PSA), la principal política de crédito para el sector campesino1 en la Argentina de los noventa, resaltando las lecciones aprendidas, a fin de mejorar la práctica futura en el campo del financiamiento rural en el país.

En las últimas dos décadas, pero especialmente durante los noventa, la expansión del capitalismo, la globalización y las políticas de liberalización de la economía transformaron la sociedad rural en América Latina (Kay, 2000, Gwynne, 1999). En Argentina, como en muchos otros países de la región, la adopción de políticas de estabilización y ajuste estructural, la expansión de las grandes corporaciones transnacionales agroindustriales y la integración de la agricultura en el nuevo sistema agroalimentario mundial, modificaron drásticamente la estructura y las condiciones de producción del sector agrícola.

Fruto de ello, el sector rural argentino experimentó una particular transformación: incremento de producción y crecimiento económico, junto a un marcado aumento de la desocupación y la pobreza rural (Teubal, 2002). La modernización de la agricultura generó mayor concentración y centralización del capital, y una peor y más inequitativa distribución del ingreso, en el marco de un aumento sostenido de la pobreza rural; situación que es corroborada por el Censo Nacional Agropecuario (Indec, 2003)2.

Ante este contexto, dos claras reacciones acontecieron. Por un lado, y acompañando las reformas estructurales, se evidenció una significativa evolución en la concepción del financiamiento rural, pasando desde el enfoque del crédito agrícola subsidiado hacia enfoques más liberales o "dirigidos" por los principios del mercado (Hulme y Mosley, 1996, Coffey, 1998, Morduch, 1999 y Hulme, 2000). Se observó un fuerte crecimiento y expansión de las instituciones microfinancieras (IMF), las que tuvieron el doble propósito de llegar con servicios financieros a los productores de bajos ingresos y de alcanzar un alto índice de recupero y sostenibilidad financiera.

Por otro lado, en el campo de las políticas públicas, el Estado adoptó de manera generalizada el esquema de las políticas sociales focalizadas en los pobres (Carvalho, 1994). Este enfoque, basado en la estrategia auspiciada por el Banco Mundial, conocida como fondos de inversión social, se propuso mitigar el impacto social negativo de las políticas de ajuste, adoptando una estrategia que conjugaba la asignación de recursos vía fondos concursables, con acciones descentralizadas, servicios de asistencia técnica y un fuerte involucramiento de los actores locales (Abbott y Covey, 1996, Narayan y Ebbe, 1999).

El PSA, diseñado y puesto en marcha en este contexto, resulta un caso interesante de analizar. Fue el primer programa estatal de alcance nacional para el sector campesino, implementado entre 1994 y 2007. Intentó lograr una amplia cobertura, al atender a los productores más pobres entre los pobres rurales, a la vez que crear un sistema sostenible de crédito, conjugando el financiamiento de actividades productivas y comerciales con estrategias de capacitación y transferencia tecnológica a campesinos organizados en torno a emprendimientos productivos asociativos. Aun cuando logró un impacto social positivo en cuanto programa de desarrollo rural, su desempeño financiero fue sumamente pobre. Adoptó con "sabiduría" lo mejor de las políticas sociales focalizadas de los noventa, pero reprodujo en su operatoria de crédito rural muchos de los errores de las políticas de crédito subsidiado de los sesenta; algo así como poner vino viejo en vasijas nuevas.

El propósito central de este artículo es analizar y evaluar este programa, destacando sus alcances en cuanto política social, pero focalizando en su operatoria de crédito rural durante los diez primeros años de funcionamiento (1994-2004)3. El artículo se basa en una investigación evaluativa sobre el PSA, orientada a explorar hasta qué punto el programa fue capaz de combinar una adecuada cobertura de la población objetivo, obteniendo un impacto socio-económico importante, con un buen desempeño financiero y sostenibilidad institucional. Como corolario del estudio, el artículo concluye con una serie de recomendaciones que -sin ser exhaustivas- pretenden convertir las lecciones aprendidas en criterios útiles para futuras intervenciones de este tipo en la región.

El trabajo está organizado en cuatro secciones. Luego de la introducción, la sección dos describe brevemente cómo evolucionaron los enfoques de financiamiento rural en América Latina, lo cual pretende contextualizar el caso de estudio. La sección tres presenta un análisis descriptivo del PSA, a la luz de los enfoques de financiamiento rural, y evalúa su desempeño financiero y la calidad de su cartera de crédito. La cuarta sección transforma las conclusiones en aprendizajes orientados a mejorar las futuras prácticas de financiamiento rural.

Evolución de los enfoques de financiamiento rural

Este apartado intenta poner el caso de estudio en el contexto de las reformas estructurales de los noventa, destacando cómo distintas perspectivas sobre financiamiento rural fueron evolucionando durante la fase "pre" y "pos" programas de ajuste estructural.

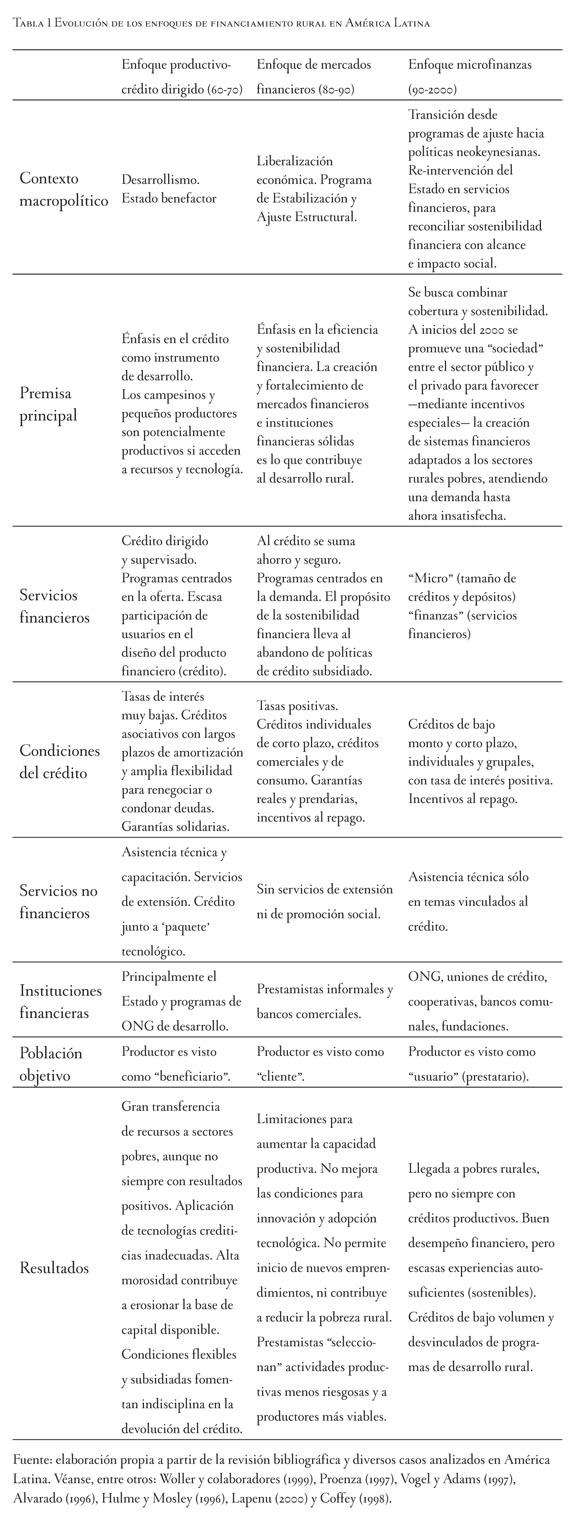

Al menos tres enfoques de financiamiento rural se han cristalizado (Proenza, 1997, Vogel y Adams, 1997), a saber: (1) el enfoque de crédito "productivo", que prevaleció desde los cincuenta hasta finales de los ochenta en los diferentes programas de crédito rural; (2) el enfoque de los "mercados financieros", dominante desde los 90, el cual sentó las bases para las nuevas políticas de financiamiento rural (Alvarado, 1996); y (3) el enfoque de las "microfinanzas", que surgieron en los noventa y se encuentran en permanente evolución (Hulme y Mosley, 1996, Lapenu, 2000, Coffey, 1998). La tabla 1 sintetiza la evolución de las finanzas rurales en América Latina, a la luz de lo cual se caracteriza y analiza el caso de estudio.

El análisis de la evolución de las finanzas rurales en América Latina podría profundizarse y ajustarse a diferentes contextos de la región, siendo -si se quiere- más exhaustivo con los enfoques y momentos. No obstante, resulta importante señalar que, más allá de los momentos señalados en la tabla 1, la evolución de los enfoques de financiamiento ha estado marcada por dos corrientes en constante debate. Por un lado, la denominada escuela "institucionalista", que ha enfatizado en la construcción de instituciones financieras sólidas, solventes y autosuficientes, por medio de un alto índice de recupero y eficiencia en sus servicios. Por otro lado, la escuela de los "benefactores", cuya preocupación central es la reducción de la pobreza y la obtención de una amplia cobertura con los servicios de crédito (Woller et ál., 1999). A los efectos del presente artículo, estos diferentes énfasis y enfoques permiten caracterizar y analizar el caso de estudio según su mayor cercanía con alguno de ellos.

El Programa Social Agropecuario. Una experiencia de crédito rural impulsada desde el Estado

Esta sección se concentra en el análisis evaluativo del PSA. Para resaltar su relevancia en la atención del sector de pequeños productores, se mencionan primero los principales servicios de crédito en el sector rural. Luego se sitúa el eje central del análisis de este programa. Finalmente, se lo analiza en dos niveles: (a) descriptivo, donde se lo caracteriza como política social y como programa de crédito rural, a la luz de los enfoques de financiamiento descriptos en la sección anterior, y (b) evaluativo, donde se analiza el caso de estudio y se resaltan aspectos tales como cobertura, desempeño de su sistema de crédito y principales resultados.

El financiamiento rural en Argentina

En Argentina, la principal fuente de financiamiento del sector rural ha sido la banca oficial, responsable del 80% de préstamos al sector agropecuario, concentrados mayoritariamente en el sector de productores capitalizados. Sólo excepcionalmente los pequeños productores han tenido acceso al financiamiento formal público o privado (Rofman et ál., 2004). Para ellos, las principales fuentes de financiamiento han sido -hasta principios de los ochenta- las instituciones públicas (provinciales y nacionales) y organizaciones no gubernamentales (ONG) de desarrollo rural. A partir de los noventa, el sector campesino comenzó a recibir apoyo financiero mediante programas focalizados en la pobreza rural, los que -en conjunto- han atendido menos del 50% de pequeños productores en todo el país (SAGPyA, 2000). Además, el sector campesino ha tenido acceso al financiamiento del llamado "sistema informal", realidad difícil de cuantificar por falta de información.

El sector de las microfinanzas en Argentina comenzó a desarrollarse a partir de los noventa, focalizándose en lo urbano, y se expandió con la crisis que atravesó el país a finales del 2001, cuando las organizaciones que trabajaban con sectores de bajos ingresos comenzaron a implementar programas de microcrédito, buscando -de esta forma- enfrentar el aumento del desempleo y la pobreza.

En virtud de lo señalado anteriormente, es evidente que el PSA representó -al menos durante el período estudiado (1994-2004)- una de las principales fuentes de financiamiento para los pequeños productores en Argentina. Dependiente de la Secretaría de Agricultura, Ganadería, Pesca y Alimentos (SAGPyA), el PSA inició su ejecución a finales de 1993 como un programa social de alcance nacional, focalizado en el sector campesino. Sus objetivos fueron: a) mejorar el nivel de ingresos de los pequeños productores minifundistas, mediante la capacitación, la asistencia técnica y financiera, y b) contribuir al mejoramiento de las condiciones de vida de las familias campesinas y su organización, a partir de su participación organizada en diferentes niveles, espacios e instancias de la gestión del programa (PSA, 1994). A partir del año 2000, el Programa comenzó a ejecutar -en paralelo a su operatoria- el Proinder, un fondo social financiado por el Banco Mundial, cuyo principal servicio fue el financiamiento a través de subsidios al mismo sector hasta ahora beneficiario del PSA.

Caracterización del Programa Social Agropecuario

En cuanto política social, podría decirse que el PSA adoptó las premisas de las políticas sociales de los noventa, impulsadas principalmente por el Banco Mundial a través de los fondos de inversión social (PSA, 2003). Entre estas premisas, cabe destacar: (a) la adopción de estrictos mecanismos de focalización para lograr un alto impacto per cápita, contribuyendo así a reducir la desigualdad social acentuada a causa del ajuste; (b) diseño de un sistema descentralizado de gestión, con articulación y conformación de alianzas estratégicas junto a diferentes entidades públicas y privadas, y con unidades de gestión multiactorales a nivel local y nacional para la ejecución de las acciones; (c) adopción de una lógica de recursos concursables, adoptando la figura del proyecto asociativo como mecanismo para acceder al crédito; (d) fortalecimiento y creación de diferentes espacios de participación de la población objetivo; (e) un relativo grado de autonomía como organismo administrativo, diferenciándose claramente de los tradicionales esquemas burocráticos estatales, contratando de manera directa técnicos de ONG para una manejo -supuestamente- más eficiente (PSA, 1994)4.

Como programa de crédito, la asistencia financiera del PSA fue considerada un instrumento para mejorar las actividades productivas de los pequeños productores, creando o fortaleciendo actividades productivas generadoras de bienes o servicios agropecuarios y agroindustriales (PSA, 1998). Si bien el componente financiero representó algo más del 50% de su presupuesto histórico, lejos de intentar crear o fortalecer mercados financieros en las zonas rurales, lo cual sería la principal finalidad del enfoque de los mercados financieros, el PSA entregó crédito junto a otros servicios como la asistencia técnica, la capacitación y el apoyo al mercadeo, acercándose claramente al enfoque de crédito productivo, caracterizado en la tabla 1.

Según la operatoria del PSA, los beneficiarios debían comprometerse a recibir asistencia técnica gratuita para la ejecución del proyecto, siendo el crédito y estos servicios no financieros el "instrumento" para facilitar la inserción del campesino en la economía. El Programa también reflejó los criterios del enfoque benefactor, evidenciando un énfasis en acciones tendientes a reducir la pobreza, mejorar los niveles de producción e ingreso, y mitigar los procesos de migración del campo a la ciudad. Las evaluaciones realizadas sobre el PSA5 también reflejan lo antes dicho.

Al referirse a los logros, se enfatiza sobre aspectos tales como el número de beneficiarios y grupos de pequeños productores atendidos, el nivel y tipo de organizaciones promovidas, el desarrollo de actividades de comercialización en conjunto, y la manera como el crédito permitió el acceso a la infraestructura y tecnología, y el aumento de la producción. El comportamiento financiero (tasa de recupero e índice de mora) fue una preocupación secundaria del PSA, al menos hasta 1998, cuando una creciente demanda por crédito no pudo ser atendida debido a la reducción del presupuesto anual del Programa y la insolvencia de su Fondo de Recupero6.

Como programa de crédito "dirigido" y subsidiado, el PSA diseñó tres líneas de apoyo financiero al sector beneficiario. Primero, los denominados proyectos de fortalecimiento del autoconsumo, orientados a estimular la producción de subsistencia familiar. Los montos otorgados por esta línea eran "retornados" por medio de especies a instituciones de su comunidad, en tanto que para el programa eran considerados un subsidio. Entre 1993 y el 2004, esta línea representó un 19% del total presupuestario, atendiendo a un 45,6% de la población beneficiaria. Segundo, los emprendimientos productivos asociativos (tradicionales), destinados a apoyar actividades productivas ya conocidas por los beneficiarios y orientadas al mercado. Acá la amortización se pautaba según el tipo de actividad y el destino de los fondos.

Esta línea representó un 26% del total presupuestario, pero tuvo picos iniciales de 80%, y luego fue reduciéndose con el tiempo (por problemas presupuestarios y baja capacidad de recupero). Bajo esta línea, el PSA atendió a cerca del 50% de la población objetivo. Tercero, los emprendimientos productivos asociativos (innovadores), orientados a desarrollar nuevas alternativas productivas o incorporar tecnologías. También acá la amortización se pautaba en función del tipo de actividad y el destino de los fondos, pero la tasa de interés era menor, dado el riesgo potencial de una actividad nueva. Esta línea representó sólo el 7,2% del total, atendiendo a cerca del 5% del total de familias beneficiarias.

Otro aspecto que caracteriza al PSA como un programa de crédito dirigido, es el conjunto de condiciones para acceder al financiamiento, a saber: (a) organizarse en grupos; (b) formular un proyecto productivo asociativo que incluya relevamiento de información familiar, diagnóstico participativo, descripción del proyecto, evaluación económica y solicitud del crédito; (c) adjuntar carta aval de instituciones de apoyo; (d) acompañar el proyecto con un plan de asistencia técnica; (e) presentar un reglamento de trabajo conjunto, entre otros. Estos requisitos han sido criticados por lo burocrática, lenta y complicada que tornaron la gestión del financiamiento.

Finalmente, la adopción de condiciones blandas y flexibles de la operatoria de crédito caracteriza también al PSA como un enfoque de crédito productivo7. Asumiendo que el campesino no puede pagar una tasa de interés positiva, y que las condiciones de pago deben ser "accesibles", el PSA fijó tasas subsidiadas (4 y 6% anuales) así como plazos de amortización de hasta siete años. Así mismo, frente al inicio del Proinder, el cual ofreció un financiamiento no reintegrable, se dispuso condonar la deuda correspondiente a aquellos bienes financiados por el PSA, que también financiaba Proinder.

Si bien la sostenibilidad financiera no fue una preocupación inicial del PSA, su Manual operativo (PSA, 1994) y el Reglamento de crédito (PSA, 1998) diseñaron un fondo rotatorio, el cual serviría para recibir devoluciones y financiar nuevos préstamos. Entre 1993 y el 2003, un 25,39% de los créditos otorgados fueron financiados desde este Fondo (ProgPSA). Según la operatoria, el fondo de recupero sólo podía utilizarse para financiar nuevos créditos; no obstante, en algunos casos (cuando el presupuesto público anual no fue asignado), se hizo uso de estos fondos para financiar costos de asistencia técnica y del personal. Esto deterioró la frágil imagen que sobre este fondo ya existía en el programa, motivando la solicitud de descentralización de éste.

Análisis evaluativo del Programa Social Agropecuario: lecciones para aprender

Sobre la base de estudios evaluativos realizados con anterioridad8, en esta sección se señalan primero algunos de los resultados del PSA en cuanto política social, para luego abordar con mayor profundidad el componente financiero, aspecto central del estudio.

El Programa Social Agropecuario como política social

El PSA demostró tener muy buenos resultados en cuanto política social, no sólo por los servicios provistos, sino por haber aumentado mediante su intervención la "visibilidad" del sector del campesinado, que -hasta inicios de los noventa- fue prácticamente marginado de las políticas económicas y sociales en Argentina.

Contrario a la crítica generalizada sobre la focalización, que resalta la multiplicidad de errores de inclusión y exclusión que sobre la población objetivo se produce en este tipo de políticas (Tapella, 2003), el PSA demostró una muy buena llegada y cobertura de su población objetivo, en cuanto al menos el 86% de los campesinos atendidos por el Programa estaban dentro de la población focalizada (Martínez Nogueira, 1996)9. Además, para el 91% de los beneficiarios entrevistados, el PSA fue el primer programa que les permitió acceder al crédito y la asistencia técnica (Benencia, 1997).

Aun cuando el PSA adoptó criterios de elegibilidad claros y existió una probada capacidad para alcanzar la población objetivo, hubo -en el período analizado- una coexistencia de programas sociales nacionales y provinciales sin una adecuada articulación y coordinación entre sí. La superposición de esfuerzos, objetivos y población beneficiaria en muchas zonas, sin duda, limitó el impacto social de este tipo de políticas en el sector10.

Con relación a la participación y la descentralización, aspectos centrales de una política social, tanto Manzanal (2003) como Martínez Nogueira (1996) acuerdan que el PSA tuvo un papel protagónico y exitoso al crear espacios de participación de los beneficiarios al interior del Programa, y desarrollar capacitaciones para fortalecer la participación de ellos en diferentes ámbitos de la sociedad civil. Además, su ejecución descentralizada, mediante unidades provinciales, permitió sumar a otros actores y recursos (ONG, gobiernos municipales y provinciales, organizaciones campesinas y otros programas).

El análisis de los resultados productivos, tecnológicos y económicos del PSA excede el alcance de este estudio. Además, no existe información estadística confiable (al menos hasta 1999) que permita valorar el denominado año "cero" de los proyectos, para estimar -en consecuencia- el impacto de la intervención.

El Programa Social Agropecuario como política de crédito: sostenibilidad y desempeño financiero

En esta sección el análisis se concentra en los aspectos vinculados a la operatoria de crédito definida y aplicada por el PSA.

a. Sobre los procedimientos, condiciones de acceso y participación de beneficiarios

Si bien el PSA ha sido considerado uno de los programas sociales nacionales más eficientes de Argentina, el componente de crédito adoptó mecanismos de acceso bastante burocráticos y complejos, al menos en comparación con otros programas de desarrollo rural similares, por ejemplo, el Instituto de Desarrollo Agropecuario (Indap) en Chile (Indap, 2003).

Como se mencionó al describir la operatoria de crédito, el acceso a este servicio financiero requería muchos pasos, entre los cuales conviene destacar la figura del formulario de proyecto. El formulario, instrumento imprescindible para acceder a un préstamo, tenía más de cincuenta páginas, no podía ser completado sin la asistencia de un técnico y el proceso de formulación exigía varias reuniones. Estos requisitos para el acceso al crédito no guardaban relación con la magnitud del monto otorgado y tornaron la gestión del préstamo en (a) un proceso muy lento, que limitó la "oportunidad" del desembolso, cuando el tiempo es "crucial" en actividades agrícolas; (b) un conjunto de información no siempre utilizada para la toma de decisiones; (c) una formulación de proyectos compleja, que limitó la real participación de los usuarios y la apropiación del proyecto; y (d) un significativo aumento del costo de transacción del Programa.

Por otro lado, aun cuando el PSA diseñó una estructura de funcionamiento bastante descentralizada, las condiciones para acceder al crédito fueron prácticamente las mismas en todo el país, sin reconocer la amplia heterogeneidad existente entre diferentes regiones y sistemas productivos. El diseño de una operatoria centrada en la "oferta", tipo estándar, también constituyó un serio problema. Por ejemplo, el haber fijado montos máximos de crédito y no haber trabajado -al menos durante los primeros años- sobre la capacidad de endeudamiento de los usuarios, a la hora de diseñar cada préstamo, llevó a que se otorguen préstamos sobredimensionados o insuficientes para las necesidades y posibilidades del productor.

Finalmente, y en contraposición con la estrategia adoptada, se observa que la participación real que los usuarios tuvieron sobre el fondo de recupero fue muy limitada. Si bien la asignación de créditos fue siempre una competencia de las Unidades Provinciales, el Fondo de Recupero estuvo hasta 1999 centralizado en la Unidad Nacional, limitando el conocimiento por parte de los productores sobre la gestión de los fondos. Incluso, como se mencionó, en algunos casos el PSA usó parte de los fondos de recupero para financiar la estructura del Programa.

Si bien esto fue saneado y desde 1999 la gestión del fondo se descentralizó en las provincias, persistió por parte de los productores una sensación de incertidumbre respecto al destino de los repagos y la real disponibilidad del fondo para nuevos créditos en la zona.

b. El desempeño financiero del Programa Social Agropecuario Sin duda, el perfil institucional del PSA, caracterizado por la adopción de condiciones "blandas", instrumentos y marco legal inapropiados, y ausencia o baja eficacia en cuanto a acciones de coerción, ha generado un pobre desempeño financiero. El Programa tuvo, en promedio, una tasa de recupero muy baja y un índice de mora muy alto. El fondo de recupero no fue sostenible, tanto en términos de sostenibilidad operativa (falta de capacidad para cubrir los costos de transacción) como en cuanto a sostenibilidad financiera (completa dependencia de fondos externos para ampliar la cartera de créditos).

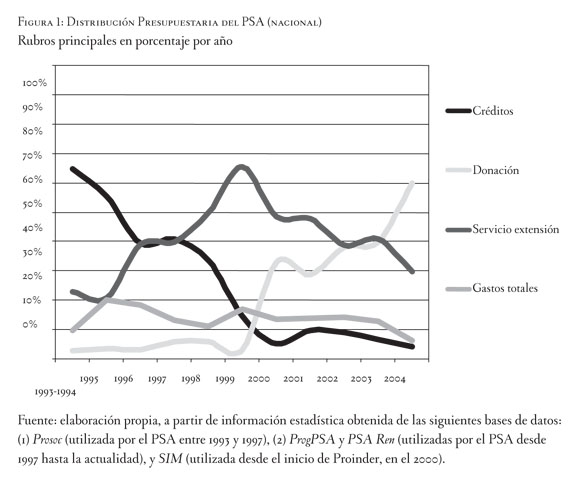

Para profundizar el análisis del desempeño financiero del PSA durante el período considerado (1994-2004), se dieron dos pasos básicos. El primer paso se concentra en el análisis de las prioridades institucionales respecto a la distribución de los recursos presupuestarios -expresados en porcentajes sobre el total-, según tipo de actividad por año. El segundo paso se concentra en el análisis del desempeño financiero del PSA, comparando cuatro indicadores de gestión de crédito básicos (mora, mora real, tasa de recupero y efectividad de cobranza)11.

Primer paso: relevancia del crédito sobre la ejecución presupuestaria total

La figura 1 permite comparar los cuatro rubros básicos sobre los cuales se distribuyó el presupuesto total del PSA, a saber: (a) créditos: transferencia monetaria a grupos de productores, para ser repagada en efectivo y canalizada mediante proyectos tradicionales e innovadores; (b) Subsidios: transferencia monetaria para el desarrollo de proyectos de autoconsumo, con devolución pautada en especies, y (a partir del 2001) los subproyectos de Proinder, considerados una donación para los beneficiarios; (c) Servicios de extensión: total destinado a cubrir honorarios del equipo de apoyo técnico (ETAs), más los costos y honorarios de la asistencia técnica a proyectos, la capacitación específica y el apoyo a comercialización; y (d) Costos totales: gastos de funcionamiento de todas las Unidades Provinciales más la Unidad Nacional, para la ejecución de lot servicios de extensión y la provisión de créditos.

El análisis de la figura 1 permite señalar, al menos, tres tendencias importantes que permiten caracterizar el perfil institucional del PSA. El primer punto por destacar es la manera en la cual el componente de crédito se fue deteriorando con el tiempo. La provisión de crédito fue decreciendo continuamente, y, si bien la provisión de subsidios (donaciones) se mantuvo casi constante hasta el inicio del Proinder, a finales de 1999, ésta comenzó a crecer en forma sostenida desde ese entonces12.

Al menos cuatro factores han contribuido a configurar el proceso de deterioro del componente crediticio: (1) las sucesivas reducciones tanto en la Ley de Presupuesto como en la asignación real de los fondos correspondientes al PSA; (2) la baja capacidad del PSA para recuperar créditos otorgados y -en consecuencia- la "iliquidez" del fondo rotatorio para nuevos préstamos; (3) el diseño del Programa, cuya operatoria contemplaba tres años consecutivos de asistencia técnica por cada crédito otorgado, con lo cual a medida que pasaban los años, el monto asignado para asistencia técnica crecía proporcionalmente más rápido que el componente crediticio; y (4) la responsabilidad de implementar el Proinder, el cual ofrecía donaciones (subsidios), teniendo que ejecutar en cinco años casi tres veces lo ejecutado por el PSA en siete años.

El segundo punto que considerar en el análisis de la figura 1 es el papel asignado a la donación. Al respecto hay que marcar dos períodos notables. En el primer período (1993 a 2000), el componente donación (básicamente subsidios para proyectos de autoconsumo) no fue muy significativo, al menos en comparación con el total de la ejecución del PSA. No obstante, hay que resaltar que estos subsidios sí fueron importantes en cuanto a la cobertura, atendiendo al 45,6% de los beneficiarios del PSA durante el período mencionado (PSA, 2003). Por otro lado, hay que señalar que -aun cuando los subsidios representaron menos del 10% del total de la ejecución en esos años- este rubro se mantuvo prácticamente constante durante los períodos en los cuales el Programa sufrió reducciones presupuestarias y declinó el otorgamiento de créditos. Estas acciones afectaron severamente la sostenibilidad financiera del PSA y su fondo de recupero, toda vez que los fondos de estos proyectos no se devolvían en dinero, sino en especies. El segundo período (2000-2004) está claramente sesgado por la presencia del Proinder. El componente donación pasó del 5 al 60% del total de la ejecución del programa, convirtiendo al PSA/Proinder en un programa de donaciones y no de crédito.

El tercer punto por considerar en la figura 1 tiene que ver con el papel desempeñado por los gastos de funcionamiento en relación con la distribución total de los recursos. Los gastos operativos de PSA fueron mayores que el promedio de las organizaciones de microfinanzas y similar al de otros programas que otorgan crédito junto a otros servicios no financieros. Ante la reducción presupuestaria y la disminución de la capacidad de recupero y otorgamiento de nuevos créditos, los gastos operativos tendieron a crecer -proporcionalmente más rápido-, deteriorándose así la imagen institucional que el Programa había construido durante los primeros años, caracterizada por una gestión austera y eficiente.

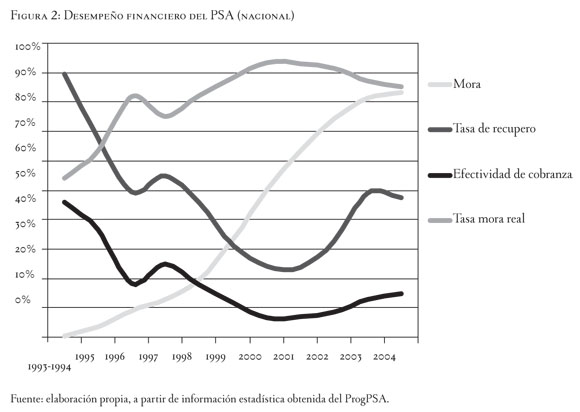

Segundo paso: capacidad de recupero de crédito e índice de morosidad

Para analizar el desempeño financiero y la calidad de la cartera del PSA se han utilizado cuatro indicadores básicos, los cuales se definen a continuación y se presentan en la figura 213.

El primer indicador utilizado es la mora, definido y calculado por el soporte estadístico del PSA, como el cociente entre el valor total de los créditos vencidos en el período (en este caso un año) y la cartera vigente o cartera activa. Este indicador mide los pagos atrasados o vencidos no recuperados como parte de la cartera vigente. Para optimizar el análisis, se ha aplicado también otro indicador, denominado tasa de mora real. Este indicador es el cociente entre el valor de lo vencido en el período menos lo recuperado, y lo adeudado (esperado) en ese período; muestra con mayor certeza las dificultades que tuvo el Programa para cobrar los créditos otorgados y vencidos, toda vez que su cálculo no dependía de otras variables, como la ampliación de la cartera de crédito.

Para complementar el análisis se utilizó el indicador conocido como tasa de recupero, que es el cociente entre el total cobrado en el período y lo adeudado (esperado) en ese año. Si bien este indicador ayuda a conocer la cantidad de fondos cobrados en un año, no es muy útil a la hora de evaluar la capacidad de recupero que el programa tiene, ya que muchos créditos cobrados en un período podrían ser deudas antiguas (vencidas en otro período), y en tal sentido, se estarían minimizando problemas de cobranza. Para resolver estos problemas, se utilizó otro indicador, conocido como efectividad de cobranza. Este indicador mide la real capacidad que tuvo el PSA para cobrar créditos en la fecha inmediata posterior a su vencimiento. La efectividad de cobranza es el cociente entre el total cobrado de aquello que se vencía en el período, y lo que se vencía en el mismo período.

Las curvas de la figura 2 muestran cómo la mora y la mora real crecieron de manera constante desde que inició el PSA en 1993. La diferencia entre ambas curvas (en promedio más del 50% durante los primeros seis años) se debe a que en los primeros años el PSA tuvo una cartera activa creciente por la disponibilidad de fondos y el uso del recupero. El crecimiento de la cartera fue proporcionalmente mayor al vencimiento de las obligaciones, cuyos montos a su vez eran muy pequeños en los primeros años (pago de intereses de créditos a largo plazo). No obstante, la mora real muestra que desde el inicio mismo del programa (en 1994, con 50%) hasta el 2004 (con un 85%) el PSA tuvo serios problemas para cobrar sus créditos. En la medida que la cartera de crédito se fue estabilizando, es decir, se otorgaban menos créditos, la curva de mora fue alcanzando a la de mora real.

Una situación similar se evidencia al analizar la capacidad que tuvo el PSA para recuperar los créditos otorgados. El primer año fue alta, del 90%, pero declinó paulatinamente, hasta llegar a 32% en el año 2001. El aparente buen desempeño del recupero en el primer y segundo año, se debe a las condiciones pautadas para el crédito subsidiado, esto es, créditos a largo plazo, con uno o dos años de gracia y tasa de interés muy baja, con lo cual el cumplimiento de pago durante los primeros años no representa un gran esfuerzo por parte del productor. Sin embargo, con el correr del tiempo -al tener que hacer frente al pago de capital- el recupero decrece y el real desempeño financiero se evidencia. La figura 2 muestra que la tasa de recupero y la efectividad de cobranza se mueven de forma similar durante todo el proceso, pero con una diferencia, en promedio, del 30%. Esto demuestra que el PSA no sólo tuvo una limitada capacidad de recupero de créditos, sino que cuando lo hizo, fue mucho más tarde de lo previsto.

Vale destacar que -aun cuando el desempeño financiero del PSA fue pobre- este programa significó la primera oportunidad de inclusión financiera para la mayoría de los beneficiarios, históricamente ignorados y excluidos tanto de la banca pública como de la banca privada, incluso de la ayuda del Estado en el marco de programas de desarrollo rural. La experiencia ha sido usada de referencia en múltiples iniciativas en el medio rural en el actual contexto.

Conclusiones y lecciones aprendidas

Más allá de los logros señalados en cuanto política social focalizada en el sector campesino, la operatoria de crédito del PSA tuvo serios problemas. A partir de su análisis evaluativo, y pensando en futuras intervenciones en el campo de las micro-finanzas rurales, es posible rescatar una serie de lecciones aprendidas.

En primer lugar, cabe resaltar la opinión de los propios usuarios de crédito que tuvo el PSA, quienes expresan cómo debiera mejorarse un servicio de crédito rural para pequeños productores14, a saber: (1) asegurar un desembolso oportuno, adecuando el otorgamiento del crédito a la fecha en la cual el productor necesita el dinero y simplificando el trámite respectivo; (2) ofrecer mayor flexibilidad para el uso del crédito, permitiendo así mayor libertad en el uso de los fondos; (3) garantizar la continuidad de los préstamos, reduciendo la inestabilidad presupuestaria y financiera (como tuvo el PSA casi como constante); (4) ofrecer mayores facilidades para el acceso, disminuyendo exigencias asociativas para acceder al crédito; (5) garantizar una tramitación administrativa sencilla, rápida y accesible, simplificando la formulación del proyecto y las demoras asociadas a una gestión larga compleja; (6) ofrecer montos de crédito suficientes para las necesidades del productor y su familia, y no solamente del rubro productivo, incluyendo préstamos para actividades comerciales y otros servicios; (7) asegurar que los créditos no superen la capacidad de pago ni la necesidad real de financiamiento, siendo cautelosos a la hora de otorgar préstamos; (8) procurar que los productores en forma organizada se apropien de la gestión del crédito, introduciendo la figura, por ejemplo, de los bancos comunales, los que permiten una mayor participación en el manejo de los fondos; (9) garantizar el acceso a un nuevo crédito, en forma rápida y oportuna, una vez cancelado el anterior, estimulando positivamente a quienes cumplen; y (10) adoptar y utilizar mecanismos justos, adecuados y sistematizados ante la mora no justificada.

En segundo lugar, se presentan las lecciones aprendidas sobre el caso estudiado. Estas propuestas intentan descubrir la mejor combinación posible entre promoción para el desarrollo y eficiencia del servicio financiero, y buscan un doble propósito: conjugar un adecuado impacto en el sector de la agricultura familiar, junto a mejores condiciones para la sostenibilidad financiera institucional. Entre los aspectos centrales se destaca la necesidad de:

Reconocer la mora como un problema del programa y no de los usuarios. La morosidad constituye un enemigo para cualquier sistema de crédito que tenga la ambición de perpetuarse como tal en el tiempo. Reconocer mora, lejos de debilitar al programa, lo fortalece y es el primer paso para corregirlo. En el caso del PSA, tal actitud se dio sólo en algunas provincias y cuando ya era muy tarde.

Asegurar el sentido de "propiedad" del capital disponible. La mejor fórmula para el éxito de una institución financiera es que quien aporta el capital tenga el control de la organización y arriesgue su dinero en relación con las decisiones que esa organización toma (Chaves, 1997). En función de ello, sería recomendable que los programas de crédito rural, sobre todo los implementados desde el Estado, como el caso del PSA, establezcan mecanismos para un manejo descentralizado del fondo de crédito, como el de los bancos comunales. Esto contribuye a que el servicio de crédito sea sentido como propio, y en consecuencia, valorado y protegido por los productores, y no solamente por los funcionarios a cargo del programa.

Política de coerción y estímulo al pago frente a la morosidad. Este es un claro aprendizaje del caso estudiado. Los programas de crédito rural deben desarrollar una política clara para el manejo de los problemas de morosidad. Las refinanciaciones y condonaciones de deudas no pueden ser simples instrumentos para "sanear" la cartera. Debe estimularse el pago ofreciendo seguridad a los productores respecto a la posibilidad de nuevos créditos (estabilidad y continuidad institucional).

La idea de ofrecer crédito rural bajo condiciones "blandas" debe ser revisada. Es posible pensar en una tasa justa o "positiva", que permita cubrir los gastos de operación del fondo de recupero (cartas, giros bancarios, etc.) más la depreciación de la moneda. En cuanto a las garantías, se cree posible exigir ciertos bienes (herramientas, implementos, movilidad, etc.), los cuales, si bien no podrían restituir el valor monetario del crédito asignado, constituyen un instrumento de coerción que contribuye a disminuir la mora.

Buscar un equilibrio en los costos de transacción. En los casos de programas que ofrecen servicios de promoción y asistencia técnica además del crédito, no se puede atribuir la totalidad de los gastos operativos a su componente crediticio. No obstante, es importante simplificar, entre otras cosas, los mecanismos de acceso al crédito, de forma tal que no sean lentos, y en consecuencia, caros.

Mejorar los criterios para el diseño y otorgamiento del crédito. Diseñar el crédito a partir de un adecuado análisis de la cultura financiera en cada zona, por un lado, y una rigurosa evaluación (ex ante) de la capacidad de ahorro y endeudamiento de cada unidad familiar, por el otro.

Diferenciar el servicio financiero de los componentes de promoción. La idea fuerza es reconocer que si bien los servicios de promoción son importantes para el desarrollo rural, como se vio en el caso de estudio, el servicio de crédito debe estar claramente separado, diferenciando incluso su presupuesto.

Contemplar la capacitación sobre gestión del crédito rural como una estrategia para "profesionalizar" el componente financiero en programas de desarrollo rural. Un aprendizaje clave a partir del caso estudiado es que esta capacitación debiera ser el punto de partida al diseñar el programa y su operatoria crediticia. La realización de pasantías, organizadas conjuntamente con instituciones del país y de América Latina, puede constituir también un mecanismo válido para aprender de la experiencia y no cometer el tipo de errores señalados para el caso del PSA.

Los cambios económicos y políticos evidenciados en Argentina luego de la crisis de 2001 iy 2002 implicaron una creciente intervención del Estado en materia de políticas de promoción y desarrollo social y productivo. La creación de la Subsecretaría de Agricultura Familiar y Desarrollo Rural en el 2008 ha implicado un mayor reconocimiento y visualización del sector campesino, el cual ha tenido como base, entre otros aspectos, la experiencia del PSA. No obstante, desde la cartera de Agricultura el énfasis se ha orientado hacia el apoyo de experiencias organizativas y asociativas, regularización de tenencia de la tierra y creación de infraestructura productiva básica. El componente de financiamiento vía créditos directos a productores ha sido reemplazado por un sistema de donaciones y subsidios a través de organizaciones sociales. Desde la cartera del Ministerio de Desarrollo Social de la Nación se han fortalecido, a través de una ley especial, las operatorias de microcrédito en grupos solidarios y la figura de fondos rotatorios. En este caso, no obstante, los destinatarios son mayoritariamente microempresarios urbanos, usuarios de crédito para actividades comerciales, productivas y de servicios, los que representan menor riesgo que las actividades productivas agropecuarias, particularmente en un contexto de crecimiento económico sostenido (2003-2011). Un nuevo estudio debiera abordar la implicancia de este tipo de políticas en la sostenibilidad de las operatorias de crédito, tanto en lo rural como en lo urbano.

Finalmente, cabe destacar que las "lecciones aprendidas" señaladas anteriormente no buscan funcionar como estrictas "recomendaciones". Ellas han sido planteadas como proposiciones generalizadas a partir de la evaluación del PSA y revisando la amplia experiencia y conocimiento que sobre hoy existe en la región finanzas rurales. Es deseable que las lecciones aprendidas a partir de este caso sean aprehendidas, para tender hacia prácticas de financiamiento rural más inclusivas y sostenibles en Argentina.

Pie de página

1En este trabajo se usa el término "campesino", "pequeño productor" o "pequeña agricultura" para hacer referencia a aquellos productores minifundistas, colonos, cañeros o chacareros que tienen en común, entre otras, las siguientes características: 1) mano de obra familiar, combinando una estrategia de producción para el autoconsumo con ventas en el mercado local (casi siempre en condiciones informales); 2) tienen escaso capital y una tenencia precaria de la tierra; y 3) suelen realizar trabajos extraprediales temporarios para complementar ingresos. Estas características coinciden con el perfil del beneficiario del Programa Social Agropecuario, el objeto de estudio de la investigación.

2Véase también Rofman y colaboradores (2004), Kay (2000) y Tapella (2004).

3Desde el año 2005 el PSA se desvirtuó respecto de su diseño original, priorizándose una estrategia asistencial de apoyo a organizaciones campesinas y minimizando la operatoria de crédito vigente. Con la creación de la Subsecretaría de Desarrollo Rural y Agricultura Familiar en el 2008 desaparece el PSA y su operatoria crediticia.

4El PSA surgió en un momento de la historia argentina, donde aún se mantenían -al menos en la "cultura" institucional- los principios rectores del Estado benefactor. Aun cuando éste adoptó una serie de estrategias más cercanas a los principios de eficacia, eficiencia y racionalidad, en el terreno se enfrentó a toda una "herencia" de políticas asistenciales y "clientelísticas".

5Véase PSA (1998, 2001), SAGPyA (2000), Martínez Nogueira (1996), Benencia (1997) y SAGPyA (2000 y 2004).

6A partir del año 2000, la ejecución del Proinder atrajo toda la atención del staff del Programa, limitando nuevamente la preocupación por su desempeño financiero. No obstante, tuvo un impacto moderado en el comportamiento financiero del Programa (en especial el nivel de repago de créditos), toda vez que para acceder a las donaciones, los actuales beneficiarios del PSA debían haber amortizado el crédito otorgado por el Programa.

7Si bien la operatoria de crédito planteaba una política de coerción ante situaciones de mora, la práctica -siguiendo el espíritu del enfoque de crédito subsidiado- demostró lo contrario, evidenciando en la práctica condiciones extremadamente blandas y contradictorias. La opinión de un productor entrevistado es contundente: "... si en el PSA no se devuelve un crédito, no pasa nada".

8Los principales trabajos consultados son: Martínez-N. (1996), Benencia (1997), PSA (1998a), Manzanal (2003) y Rodríguez-B. (2004).

9Al menos tres factores, entre otros, han favorecido esta focalización: primero, el alto nivel de heterogeneidad social y desigualdad, propio de la estructura agraria argentina, hace más sencillo -al menos en algunas regiones- orientar una política social de este tipo. Segundo, la decisión del PSA de procurar la participación de los representantes de los pequeños productores en las Unidades Provinciales (UP), ya que los beneficiarios brindaban orientaciones respecto a la selección de áreas específicas no atendidas, el perfil de los nuevos aspirantes y la factibilidad de los proyectos y actividades. Tercero, y quizás el más importante, el PSA diseñó un criterio de focalización basado en una combinación de variables; definiendo así un efectivo sistema de elegibilidad, el cual combinó aspectos tales como nivel de capital, ingreso predial y extrapredial, ubicación geográfica (zona rural), organización familiar de la producción y la mano de obra utilizada, entre otros aspectos secundarios.

10Véase Rofman y colaboradores (2004), quienes analizan los diferentes organismos (públicos y privados, nacionales e internacionales) que ofrecen financiamiento al sector de pequeños agricultores, describiendo sus alcances y limitantes así como sus dificultades de articulación.

11Se eligieron estos indicadores porque es el tipo de información primaria sobre la cual existían registros en el PSA.

12El PSA comenzó entre 1993 y 1994, con un altísimo otorgamiento de créditos ($ 8,8 millones, el 27% del total entregado entre 1993 y 2004). Desde este año, cuando el componente financiero representó un 65% del total de los recursos, su importancia relativa respecto a los demás componentes fue decreciendo prácticamente como una constante, hasta ocupar menos del 10% del total ejecutado en el 2004. Sólo entre 1997-1998 y 2001-2002 hubo una leve mejoría en cuanto al otorgamiento de créditos, lo cual se explica por mejoras estacionales en la asignación del presupuesto del PSA (que sistemáticamente se fue reduciendo año tras año) y por el uso en estas fechas del total del fondo de recupero de créditos.

13Las curvas analizadas representan el promedio nacional, tendencia compartida -a grandes rasgos- por todas las provincias. Si bien existe cierta heterogeneidad entre provincias y regiones, por cuestiones de espacio no se incluye este análisis en este artículo.

14Se realizó una encuesta aplicada a 364 campesinos usuarios de crédito del PSA en varias provincias. Esta encuesta se realizó en el marco de estudios de campo con motivo de la Evaluación de Impacto del PSA/Proinder (en 2002 y 2007) (véase Aparicio y Tapella, 2004). Aprovechando la participación de los autores en esta evaluación, se diseñó una encuesta paralela a las entrevistas con los grupos y productores, para -simplemente- comprender desde su punto de vista el papel que ocupó el crédito en sus sistemas productivos, los motivos por los que éste se amortizaba o no, y las críticas/recomendaciones de los beneficiarios para mejorar la operatoria financiera. Esta encuesta se aplicó a un productor (elegido al azar) de cada grupo estudiado (se visitó el 16% de los grupos beneficiaros del programa). En este caso, por cuestiones de espacio, simplemente se seleccionaron las diez recomendaciones más repetidas por los encuestados, y luego se las ordenó comenzando por las más reiteradas.

Referencias

Abbott, T., y Covey, J. G. (1996). Social investment funds: an expanded critique. IDR Report (Boston: Institute for Development Research), 12 (4). [ Links ]

Alvarado, J. (1996). La innovación en las tecnologías crediticias. Revista Debate Agrario, 21, 2-13. [ Links ]

Aparicio, S., y Tapella, E. (2004). Campesinos, proyectos y políticas: de la teoría y la práctica a través de un estudio de casos. Revista Argentina de Economía Agraria, Nueva Serie, 7 (2), 51-68. [ Links ]

Benencia, R. (1997). Sistematización de monitoreos del Programa Social Agropecuario. Análisis comparativo de resultados (publicación interna del PSA). Buenos Aires: Área de Seguimiento y Evaluación, SAGPyA. [ Links ]

Carvalho, S. (1994). Social funds: guidelines for design and implementation. Human Resources Development and Operation Policy Working Paper N° 234. Washington D.C.: The World Bank. [ Links ]

Chaves, R. (1997). Desarrollo de mercados financieros rurales y construcción de instituciones para el sector rural. En: Mercados financieros rurales en América Latina. Análisis y propuestas (tomo I, pp. 19-44). Perú: Cepes/CES Solidaridad /Coincide/Fingral. [ Links ]

Coffey, E. (1998). Agricultural finance: getting the policies right. Report Agricultural Finance Revised, 2. Rome: Food and Agriculture Organisation of the United Nations (FAO) and Deutsche Gesellschaft für Technische Zusammenarbeit (GTZ). [ Links ]

Gwynne, R. (1999). Globalisation, neoliberalism and economic change in South America and Mexico. En: Gwynne, R., y Kay, C. (Eds.). Latin America transformed. Globalisation and modernity (pp. 68-97). Great Britain and New York: Arnold and Oxford University Press. [ Links ]

Hulme, D. (2000). Is Microdebt good for poor people? A note at the dark side of microfinace. Small Enterprise Development, II (I), 26-28. [ Links ]

Hulme, D., y Mosley, P. (1996). Finance against poverty (Vol. 1-2). London: Routledge. [ Links ]

Instituto de Desarrollo Agropecuario (Indap) (2003). Reglamento general de créditos de Indap. Santiago de Chile: Contraloría General de la República. [ Links ]

Instituto Nacional de Estadísticas y Censos (Indec) (2003). Censo Nacional Agropecuario: resultados preliminares (documento no publicado). Buenos Aires: Indec. [ Links ]

Kay, C. (2000). Latin America's Agrarian transformation: peasantization and proletarization. En: Bryceson, D., Kay, C., y Mooij, J. (Eds.). Disappearing peasantries? Rural labour in Africa, Asia and Latin America (pp. 123-38). London: Intermediate Technology Publications. [ Links ]

Lapenu, C. (2000). The role of the State in promoting microfinance institutions. FCND Discussion Paper N° 89, Food Consumption and Nutrition Division. Washington: International Food Policy Research Institute. [ Links ]

Manzanal, M. (2003). Instituciones y gestión del desarrollo rural en Argentina: experiencias y enseñanzas. Realidad Económica (Buenos Aires: IADE), 197, 92-15. [ Links ]

Martínez-N., R. (1996). Evaluación diagnóstica del Programa Social Agropecuario: informe final (unpublished paper). Buenos Aires: Sistema de Información, Evaluación y Monitoreo de Programas Sociales (Siempro) y SAGPyA. [ Links ]

Morduch, J. (1999). The microfinance promise. Journal of Economic Literature, 37 (4), 1569-13. [ Links ]

Narayan, D., y Ebbe, K. (1999). Design of social funds. Participation, demand orientation, and local organisational capacity. World Bank Discussion Paper N° 375. Washington D.C.: The World Bank. [ Links ]

Proenza, F. (1997). Servicios financieros para los pobres rurales. Revista Latinoamericana de Desarrollo Rural, 2 (2), 19-32. [ Links ]

Programa Social Agropecuario (PSA) (2003). Programa Social Agropecuario: 10 años de política social con pequeños productores minifundistas. Buenos Aires: SAGPyA. [ Links ]

Programa Social Agropecuario (PSA) (1998). Reglamento de crédito del Programa Social Agropecuario. Buenos Aires: SAGPyA. [ Links ]

Programa Social Agropecuario (PSA) (1994). Manual operativo del Programa Social Agropecuario. Buenos Aires: SAGPyA. [ Links ]

Rodríguez-B., P. (2004). The constitution of the field of rural development: case study in western central Argentina (DPhil Thesis). University of Sussex, United Kingdom. [ Links ]

Rofman, A., Foti, M., y García, I. (2004). Acceso de los pequeños productores al crédito formal e informal. Informe final de la consultoría contratada por el Proyecto de Desarrollo de Pequeños Productores Agropecuarios (Proinder) de la SAGPyA. [ Links ]

Secretaría de Agricultura, Ganadería, Pesca y Alimentos (SAGPyA) (2000). Los programas nacionales de desarrollo rural ejecutados en el ámbito de la SAGPyA. Buenos Aires: Proinder / SAGPyA, Serie Estudios e Investigaciones N° 1. [ Links ]

Secretaría de Agricultura, Ganadería, Pesca y Alimentos (SAGPyA) (2004). Construyendo un desarrollo rural para todos. En: Memoria del Encuentro nacional de pequeños productores vinculados al Programa Social Agropecuario, Buenos Aires, 26 y 27 de noviembre de 2003. [ Links ]

Tapella, E. (2004). Reformas estructurales en Argentina y su impacto sobre la pequeña agricultura. ¿Nuevas ruralidades, nuevas políticas? Estudios Sociológicos (Revista del Colegio de México, México DF), 66, septiembre-diciembre. [ Links ]

Tapella, E. (2003). Social funds and targetting the poor: the case of the Social and Agricultural Programme in Argentina. Federico Caffè Centre Research Report (Denmark: Roskilde University, Department of Social Sciences), 3. Recuperado de http://www.ssc.ruc.dk/federico/ [ Links ]

Tapella, E. (2002). Old wine in new bottles? Rural finance and social funds in Argentina. Working Paper Series (The Netherlands: Institute of Social Studies), 370, September. [ Links ]

Teubal, M. (2002). Globalización y nueva ruralidad en América Latina. En: Giarraca, N. (Comp.). ¿Nueva ruralidad en América Latina? (pp. 45-65). Buenos Aires: Clacso. [ Links ]

Vogel, R.C., y Adams, D. W. (1997). Old and new paradigms in development finance. Savings and Development, 4, 361-82. [ Links ]

Woller, G. M., Dunford, C., y Woodworth, W (1999). Where to microfinance? (Unpublished paper). USA: Institute of Public Management Marriott School Brigham Young University. [ Links ]

Fuentes estadísticas

ProgPSA (2004). Base de datos para administrar y monitorear la cartera de créditos del PSA. Buenos Aires: SAGPyA / PSA. [ Links ]

Prosoc (2001). Base de datos administrativa contable, utilizada por el PSA desde 1993 a 1997. Buenos Aires: SAGPyA / PSA. [ Links ]

PSARen (2004). Base de datos administrativa contable, utilizada por el PSA desde 1997 hasta 2001. Buenos Aires: SAGPyA / PSA. [ Links ]