Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Desarrollo Rural

versión impresa ISSN 0122-1450

Cuad. Desarro. Rural vol.10 no.71 Bogotá jul./dic. 2013

Evaluación de la eficiencia en el sector de los agronegocios en España: un estudio empírico para la Región de Murcia*

Evaluating Efficiency in the Agribusiness Sector in Spain: An Empirical Study on the Region of Murcia

Évaluation de l'efficacité dans le secteur de l'agroalimentaire en Espagne: une étude empirique pour la région de la Murcie

Isidoro Guzmán**

Carmen De-Nieves-Nieto***

Antonio-Juan Briones-Peñalver****

*Este artículo surge del proyecto de investigación titulado Estrategias de Cooperación Académica para Desarrollo de la Formación e Investigación en Centroamérica y la Unión Europea. Desarrollo innovador y sostenible de capacidades para el gobierno de agronegocios en ambientes de economía social, realizado en el periodo 2011-2013. Cuenta con el apoyo de la Agencia Española de Cooperación Internacional para el Desarrollo (Aecid) y el Programa de Cooperación Interuniversitaria e Investigación Científica entre España e Iberoamérica.

**Doctor. Economista. Profesor Titular de Universidad Universidad Politécnica de Cartagena Departamento de Economía Financiera y Contabilidad Facultad de Ciencias de la Empresa Cartagena (España). Correo electrónico: isidoro.guzman@upct.es

***Doctora. Economista. Profesora contratada área de Organización de Empresas Universidad Politécnica de Cartagena Secretaria del Centro Universitario de la Defensa (Ministerio de Defensa de España y Universidad Politécnica de Cartagena), San Javier (España). Correo electrónico: carmen.denieves@upct.es

****Doctor. Economista. Profesor contratado de la Universidad Politécnica de Cartagena Departamento de Economía de la Empresa Facultad de Ciencias de la Empresa Cartagena (España). Correo electrónico: aj.briones@upct.es

Recibido: 2012-06-02 Aceptado: 2012-06-04 Evaluado: 2012-09-25 Publicado: 2013-06-30

Cómo citar este artículo

Guzmán, I., De-Nieves-Nieto, C., y Briones-Peñalver, A. J. (2013). Evaluación de la eficiencia en el sector de los agronegocios en España: un estudio empírico para la Región de Murcia. Cuadernos de Desarrollo Rural, 10(71), 81-100.

Resumen

Las empresas utilizan sus recursos y capacidades para maximizar su eficiencia, y en los últimos tiempos se destaca la implementación de actividades innovadoras. A partir de la evaluación de un modelo de rendimiento basado en las variables de la función de producción Cobb-Douglas, el presente trabajo trata de contrastar de forma empírica cómo los agronegocios y empresas agropecuarias españolas, más concretamente las radicadas en la Región de Murcia, pueden mejorar su gestión sobre la base de su eficiencia y su relación con la innovación.

Palabras clave autor: Agronegocios, eficiencia, análisis envolvente de datos, cambio productivo, índice de productividad de Malmquist.

Palabras clave descriptores: Industrias agropecuarias, cambio social rural, reforma agraria, productividad del trabajo-mediciones, Indice de Malmquist-uso, Murcia (Espana).

Abstract

Businesses use their resources and abilities to maximise their efficiency, and the implementation of innovative tactics has become common in recent years. Based on the evaluation of a performance model based on the variables of the Cobb-Douglas production function, the present paper intends to empirically confront the ways in which Spanish agribusinesses and farming companies, particularly the ones located in the Murcia region, can improve their management through their efficiency and their relation to innovation.

Keywords author: Agribusinesses, Efficiency, Data Envelopment Analysis, Production Change, Malmquist Productivity Index.

Keywords plus: Animal industry, rural social change, land reform, labor productivity-measurements, Malmquist index, Murcia (Spain).

Résumé

Les entreprises utilisent ses ressources et ses capacités pour optimiser son efficacité, et les derniers temps, l'implémentation d'activités innovatrices se fait remarquer. À partir de l'évaluation d'un modèle de performance basé sur des variables de la fonction de production Cobb-Douglas, cette étude-ci essaie de comparer d'une manière empirique comment l'agroalimentaire et les entreprises agricoles espagnoles, plus exactement celles localisées dans la région de la Murcie, peuvent améliorer leur gestion sur la base de son efficacité et leur relation avec l'innovation.

Mots-clés auteur: Agroalimentaire, efficacité, analyse d'enveloppement des données, changement productif, indice de productivité de Malmquist.

Mots-clés descripteur: Industries agricoles, changement social en milieu rural, réforme, productivité du travail-mesures Index-Malmquist- utiliser, Murcia (Espagne).

Introducción

Si la eficiencia empresarial parte del concepto de la utilización de recursos productivos para obtener el máximo de rendimiento, es necesario plantearse cómo emplean las distintas empresas estos recursos. Ante tal situación, la Teoría de Recursos y Capacidades (TRC) tiene como premisa fundamental la existencia de heterogeneidad entre las distintas unidades de producción, en lo que a dotación de recursos y capacidades se refiere. Esto explica las diferencias de resultados entre estas, por lo que la rentabilidad se halla determinada fundamentalmente por el tipo, cantidad y naturaleza de sus recursos y capacidades (Wernerfelt, 1984).

En el mundo empresarial, la TRC proporciona las bases para identificar aquellos recursos y capacidades de las empresas que permiten sustentar las ventajas competitivas (Edelman, Brush y Manolova, 2005), con la misión de una eficiencia empresarial. Las empresas poseen y desarrollan estos recursos de forma particular, y los combinan con innovación, marca, experiencias funcionales (producción, publicidad y promoción, ventas), conocimiento (recursos humanos y capacidad organizacional), que pueden llegar a convertirse en ventajas competitivas que marcan las diferencias entre empresas y permiten generar rentas superiores (Mamaqi, González y Albisu, 2009, p. 83).

Entre estos recursos y capacidades deben incluirse las actividades de Investigación y Desarrollo (I+D) llevadas a cabo en el seno empresarial, que pueden ser consideradas como una de las principales fuentes de crecimiento productivo y como medida de buen gobierno; aunque, no obstante, existen estudios empíricos que reflejan una fuerte disparidad en el beneficio empresarial percibido por estas actividades, y por tanto, una discrepancia debida a la competitividad, productividad, conocimientos empresariales y supuestos de eficiencia (Manjón y Añón, 2009, p. 13).

De este modo, la competitividad empresarial se ve reforzada por la capacidad de innovación tecnológica en empresas del mismo sector, por lo que en la actualidad se ha pasado de un tipo de competencia basada en el uso intensivo de los recursos de capital, a otro sustentado en la creación y transferencia de conocimiento tecnológico (Bueno, 2008). Este último resulta fundamental para el gobierno corporativo e imagen que se transmite a la sociedad (Castaño, 2009: 37), pues demanda de los directivos, además, determinadas capacidades para gestionar los recursos tecnológicos empresariales (Benavides y Quintana, 2007, p. 204). En esta misma línea, Galende (2008) señala que las empresas deben alcanzar un determinado nivel de innovación tecnológica, para que puedan optar a vías internas y/o externas de generación de eficiencia.

La innovación, sin embargo, no es exclusividad de la tecnología. De forma creciente la innovación social viene cobrando importancia, puesto que hace referencia a la introducción de cambios relacionados con nuevas formas organizativas y de gestión, redes sociales y procesos de innovación (Bueno y Rodríguez, 2007), que además tienen implicaciones directas sobre las personas de la organización (Sanchís y Campos, 2008, p. 187).

Al aplicar los conceptos y criterios descritos anteriormente al sector de los agronegocios, se comprueba que la integración de etapas en la cadena de valor agroalimentaria se ha convertido en algo habitual, tal y como demuestran el creciente procesado de alimentos o cuarta gama; la manipulación, preparación y conservación de frutas y hortalizas en fresco mediante actividades poscosecha; y el almacenamiento, transformación, empaquetado, transporte y comercialización.

Todas estas actividades concuerdan con la evolución y dinámica agraria internacional, y con una incipiente creación de agronegocios con aplicación de sistemas tecnológicos automatizados en las explotaciones agrícolas (Mendoza, De Nieves y Briones, 2010; Briones, 2010). Así, la transferencia tecnológica en la industria agroalimentaria y en la empresa agropecuaria lleva a nuevas oportunidades de negocio que facilitan la diversificación de la producción, la mejora de la sostenibilidad de las explotaciones y unas nuevas vías organizativas.

El presente trabajo trata de contrastar empíricamente cómo los agronegocios y empresas agropecuarias españolas, y en concreto las radicadas en la Región de Murcia, pueden mejorar su gestión sobre la base de su eficiencia y su relación con la innovación, por medio del estudio de la inversión en activos fijos y coste de personal. Como apunta Urios (2011), estos aspectos son la base de la nueva visión ampliada de I+D+i formada por activos intangibles compuestos por capital humano y activos fijos, lo que debería suponer una ventaja competitiva sostenible y duradera.

Con este fin, el resto del presente trabajo se estructura de la siguiente forma: en el siguiente apartado se realiza una prospección teórica del marco industrial que caracteriza los agronegocios y empresas agropecuarias de la Región de Murcia. En el segundo, se explicita la metodología utilizada para la evaluación de la eficiencia, referida al análisis envolvente de datos (Data Envelopment Analysis, DEA), las variables seleccionadas y la muestra estudiada en empresas del sector. Los resultados obtenidos para este estudio son expuestos en la tercera parte, y por último, se recogen las conclusiones más relevantes del estudio.

1. Marco industrial para el análisis de los agronegocios

Desde la segunda mitad del siglo XX se han venido implementando tanto procesos de reestructuración como medidas de política rural dirigidas al sector agrario, dentro del marco de la Política Agraria Comunitaria. Estos han permitido una progresiva adaptación y cambio de las estrategias de gestión de las explotaciones agrícolas europeas. El reto de trabajar por una agricultura que permita mejorar la seguridad y la calidad de los productos hortofrutícolas, debe consolidar estrategias integradas en la producción y manipulación, lo que precisa de una mayor investigación en este campo de actividad económica.

En este contexto surgen los agronegocios (Gómez-González, Gómez-Calderón y Gómez-Calderón, 2008, p. 609), como aquellas actividades económicas realizadas en el medio rural, relacionadas principalmente con el aprovechamiento de recursos agropecuarios y forestales, en que se obtiene una utilidad económica en forma de ganancia para quienes organizan y emprenden esa actividad. En este sentido, los agronegocios son organizaciones formadas por un sistema articulado de elementos pertenecientes a distintos sectores socioeconómicos, ligados en su mayoría a la actividad agrícola, que de forma conjunta aportan valor al sistema desde diferentes ámbitos: el suministro de materia prima, la tecnología innovadora y los procesos agroindustriales, las normas de calidad y seguridad alimentaria, el conocimiento de los mercados adyacentes, la capacitación del personal empleado, la financiación de inversiones y la comercialización de productos alimenticios. De este modo, se visualiza cada elemento de la cadena de valor alimenticia (Briones, 2010).

1.1. Contexto para alcanzar un desarrollo agrario

La industria agroalimentaria española es el primer sector industrial y principal motor de desarrollo socioeconómico del medio rural, pues no solo genera riqueza sino también empleo. La calidad, las denominaciones de origen y ciertos métodos particulares de producción, están afianzando las preferencias comunitarias por los productos españoles. Artés (2007) señala como características para el desarrollo agrario y de respuesta industrial ante los retos tecnológicos las siguientes:

- Los consumidores exigen mayor calidad, disponibilidad, diversidad y seguridad de los alimentos a un precio adecuado, y que estos sean elaborados de forma sostenible.

- Existencia de un aumento cualitativo y cuantitativo de la demanda alimentaria, lo que obliga a la industria agroalimentaria a satisfacerla mediante el continuo avance de los conocimientos generados por la I+D+i.

- Entre los retos de la industria se basan el fomento de la calidad, la trazabilidad y la seguridad alimentaria.

Los agronegocios deben, por tanto, fundamentarse en la competitividad ya que como empresas agropecuarias deben ser competitivas en relación con otras empresas del sector o mercado similar. Para ello deben seguir los principios de la administración empresarial y tratar de que sea un negocio rentable. Lograrlo esto implica que es indispensable mejorar la eficiencia en el uso de recursos y capital, procesos de innovación, de gestión y del desarrollo del capital intelectual con objeto de incrementar la productividad Gómez-González, Gómez-Calderón y Gómez-Calderón, 2008, p. 610).

1.2. El sector agrario murciano

En la Región de Murcia, situada en el sureste de España, la industria agroalimentaria tiene un comportamiento basado en la estabilidad, que confiere un gran valor económico al global como sector en crecimiento, mientras que el total industrial ha caído en épocas de crisis como la actual (Pérez Rubio, 2010).

La región está considerada como una de las tierras más fértiles y prósperas de España y ha dado origen a una industria agraria basada en la calidad y el equilibrio medioambiental, con una inversión en I+D+i que garantiza la viabilidad de nuevos cultivos, además de los tradicionales. Según el estudio El sector agroalimentario en la Región de Murcia 2011 (INFO, 2011), publicado por el Instituto de Fomento, el sector agroalimentario murciano constituye uno de los pilares básicos del crecimiento de la economía regional, por tratarse de un sector competitivo y eminentemente exportador; entre sus características más significativas se destacan la existencia de un notable proceso de especialización agrícola y un elevado índice de empleo agrario (14% de la población regional), junto con una relevante aportación al PIB regional en torno a 10%.

Asimismo, cabe destacar que las difíciles condiciones para el cultivo en un clima árido como el mediterráneo, caracterizado por escasas lluvias (apenas se alcanzan los 225 l/m2) y, por tanto, con mínimos recursos hídricos, unido a la mala calidad de las aguas y suelos pobres en nutrientes, han dado lugar a una apuesta constante del sector por la innovación tecnológica, dirigida a encontrar soluciones

efectivas para obtener la más alta rentabilidad y productos de primera calidad. En este sentido, el estudio citado concluye que, actualmente, la Región de Murcia ofrece una de las agriculturas más avanzadas del mundo.

Como manifiesta Alarcón (2003), el agricultor murciano ha innovado y tecnificado sus sistemas de producción hasta conseguir que su región geográfica goce de una agricultura espectacularmente competitiva, capaz de abrirse paso en los mercados más exigentes. Entre las acciones que el autor señala se encuentran las grandes obras en infraestructura, la modernización por medio de la gestión automatizada e informatizada de regadíos y plantas desaladoras a gran escala, sin dejar de apuntar de manera especial a las incorporaciones realizadas por el pequeño agricultor.

Del mismo modo, el sector ha potenciado, además, la creación de un gran tejido de industrias innovadoras y punteras de tecnología agraria, invernaderos, maquinaria agroalimentaria, envase y embalaje, etc., por lo que ha ido avanzando de manera paulatina y ha desarrollado un proceso de innovación que, junto a la orientación al mercado, ha favorecido la modernización del sector primario.

Ante esta situación, se plantea la necesidad de conocer cómo afecta la eficiencia empresarial de los agronegocios murcianos a la puesta en práctica de actividades de innovación, para lo cual se utilizan datos extraídos de los balances contables de las compañías de agronegocios, como los activos fijos y el coste de personal. La relación de estos inputs con la innovación surge, tal como apunta Urios (2011), de los nuevos esquemas de renovación e inversión en I+D+i con el fin de evolucionar la posición empresarial en el mercado.

2. Materiales y métodos

2.1. Metodología para el análisis del rendimiento de unidades de decisión: el Análisis Envolvente de Datos (Data Envelopment Analysis, DEA)

El término de eficiencia se utiliza por lo general para describir el nivel de rendimiento que puede ser alcanzado por una unidad económica (unidad de decisión o Decision Making Unit, DMU). Farrell (1957) demuestra que a partir de una determinada tecnología de producción, la evaluación de la eficiencia tiene dos componentes: la eficiencia técnica o productiva, que evalúa la obtención del máximo nivel posible de output para una predeterminada combinación de inputs; y la eficiencia en precio, cuando a partir de la mejor combinación del consumo de inputs se alcanza el nivel estipulado de output con el menor coste, suponiendo conocidos los precios de los insumos empleados)1. A partir de los conceptos definidos, se puede calcular la eficiencia global como producto de la eficiencia técnica y en precio (Thanassoulis, 2001).

Parkan (2002) señala que para la determinación de la frontera de eficiencia pueden aplicarse dos metodologías alternativas, a saber, métodos paramétricos, en que se asume a priori la forma funcional de la función de producción que relaciona el output producido con los inputs consumidos (Coelli, Prasada y Battese, 1998); y métodos no paramétricos, cuando no es necesario el conocimiento ex-ante de esa relación de causalidad (Thanassoulis, 2001).

Ambos métodos pueden ser calificados de determinísticos o estocásticos, según los niveles de ineficiencia que se atribuyan en función de cualquier desviación respecto a la frontera (procedimiento determinístico); o bien se diferencien esos niveles de ineficiencia al analizar la parte que realmente corresponde a desviaciones sobre la frontera respecto de aquella otra debida a perturbaciones aleatorias (procedimiento estocástico). Si se comparan los métodos mencionados se advierte que la principal ventaja de la aproximación no paramétrica es su flexibilidad para enjuiciar entornos multiproducto y de ausencia de precios, aunque presenta el inconveniente de su carácter determinístico (Pastor, 1995).

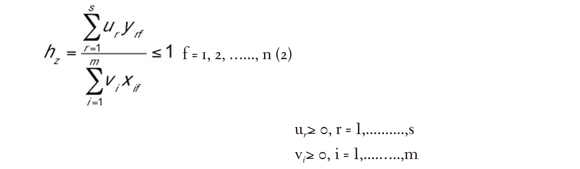

En este trabajo empírico se seleccionó para el cálculo de los niveles de eficiencia la técnica no paramétrica determinística propuesta por Charnes, Cooper y Rhodes (1978), denominada Análisis Envolvente de Datos (Data Envelopment Analysis, DEA), capaz de obtener un ratio multidimensional que proporciona un ranking de puntuaciones de las DMU analizadas. Así, suponiendo que se evalúa el rendimiento de (n) unidades de decisión que producen (s) outputs consumiendo (m) inputs, el modelo matemático propuesto por estos autores para el cálculo de los índices de rendimiento, denominado modelo CCR/CRS, exhibe la siguiente formulación:

s.a.:

Donde (yr) y (xi) representan las cantidades alcanzadas para los (s) outputs a partir de la aplicación de los (m) inputs, mientras que (ur) y (vi) son las correspondientes ponderaciones que maximizan el ratio expresado en (i).

El modelo CCR/CRS asume la hipótesis de rendimientos a escala constantes (Constant Returns To Scale, CRS), lo que implica que cualquier DMU puede alcanzar el máximo nivel de producción ofrecido por las unidades que se muestran más eficientes. Para relajar esta hipótesis, Banker, Charnes y Cooper, (1984) proponen un modelo alternativo denominado modelo BCC/VRS, basado en la hipótesis de rendimientos a escala variables (Variable Returns To Scale, VRS), lo que implica que la eficiencia relativa para cada DMU se obtiene por comparación de aquellas unidades eficientes que operan en una escala de operaciones similar.

En ambos modelos se admite una doble orientación output/input, según se desee obtener la mayor cantidad de outputs para un determinado nivel de inputs consumido (orientación output), o bien, se considere el nivel máximo de outputs a partir del menor consumo posible de inputs (orientación input).

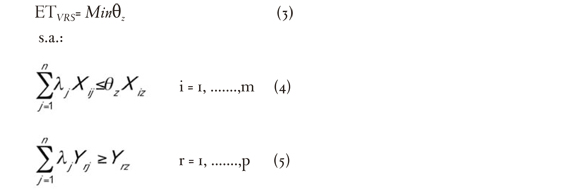

La formulación planteada en (i)-(2) tiene el inconveniente de ofrecer un número infinito de soluciones, lo que puede soslayarse mediante un modelo de programación lineal, que en términos de orientación input para el modelo BCC/VRS (Banker, Charnes y Cooper, 1984) presenta la siguiente formulación matemática:

Donde el vector Xij recoge la cantidad de input i utilizado por la DMU j, mientras que el vector Yrj representa la cantidad de output r producido por esa unidad. La variable (lj expresa el peso de la DMU j en la construcción de la unidad virtual de referencia, que puede ser obtenida por combinación lineal del resto de las DMU respecto de la DMU z objeto de evaluación. Si dicha unidad virtual no puede ser conseguida, entonces la DMU z para la que se soluciona el problema se considerará eficiente.

Resolviendo la formulación recogida en (3)-(7) para cada DMU obtendríamos el valor del escalar (θz), que corresponde a la mayor reducción radial del consumo de todos los inputs de la unidad evaluada, y cuyo rango oscila entre 0 y i, de forma que se considera eficiente aquella unidad que obtenga un índice igual a la unidad2.

Si comparamos el plan productivo de una determinada DMU sobre las fronteras de eficiencia o "de buenas prácticas" (best practices) de los modelos BCC/ VRS y CCR/CRS, se puede determinar la Eficiencia de Escala (ES) de acuerdo con la formulación matemática exhibida en (8)-(9), donde un valor inferior a la unidad (ES< i) pone de manifiesto la existencia de ineficiencia debido a una escala de producción no optimizada:

donde:

ETCRS: Eficiencia técnica global

ETVRS: Eficiencia técnica pura

Finalmente cabe precisar que el poder de discriminación de la técnica DEA está en consonancia con el número de variables integradas en el modelo de eficiencia respecto del número total de unidades evaluadas (n), siendo necesario que este último parámetro sea cuando menos el triple del total de inputs/outputs considerados (El-Maghary y Ladhelma, 1995; Despotis, 2002; Tone, 2002).

2.2. Productividad Total de los Factores: el Índice de Malmquist (IPM)

La productividad simple de un determinado factor (input) se define, en términos medios, como el cociente entre la cantidad de output obtenida y la de factor consumida, si bien cuando intervienen en el proceso productivo varios inputs, la productividad total de los factores se calcula a partir de una medida agregada de las cantidades empleadas de los diferentes factores, que equivale a la diferencia entre la tasa de crecimiento de la producción y la tasa ponderada de incremento de los factores, que en definitiva converge en una medida del efecto de las economías de escala.

Para la medida de la productividad en el presente trabajo se calculó el Índice de Malmquist, basado en la propuesta del trabajo de Caves, Christensen y Diewert (1982), que aplica funciones distancia para obtener la medida del cambio en eficiencia entre dos unidades de decisión. Como señalan Grifell-Tatjé y Lovell (1995) esta metodología presenta tres ventajas: a) no necesita suponer un comportamiento minimizador de costes o maximizador de ingresos; b) no precisa de datos relativos a los precios; y c) permite la descomposición del cambio productivo en cambio en la eficiencia técnica (acercamiento a la frontera) y cambio técnico (o desplazamiento de la frontera), si bien presenta el inconveniente de necesitar calcular previamente la distancia, lo que requiere la estimación de una función de producción antes de poder obtener el resultado final, por lo que puede utilizarse la técnica DEA para resolver ese problema.

En este sentido, según la metodología propuesta por Färe, Grosskopf y Knox-Lovell (1994), en un contexto de funciones de producción bajo la aproximación no paramétrica DEA, la formulación del IPM asumiendo rendimientos a escala constantes (modelo CCR/CRS) bajo orientación output se puede expresar mediante la siguiente formulación matemática:

Un valor de Mo superior a la unidad evidencia un aumento de productividad entre los periodos t y t+i, mientras que un valor inferior determina una disminución de esa variable. El IPM expresado en (10) puede descomponerse en los componentes de cambio tecnológico y cambio en eficiencia técnica en los términos siguientes:

En la expresión (ii) el primer término se refiere al cambio en eficiencia técnica y compara el cambio relativo de rendimiento entre ambos periodos, mientras que el segundo término describe la variación de la frontera eficiente en el periodo evaluado, lo que refleja el cambio tecnológico del sector. Ambos índices pueden ser superiores, inferiores o iguales a i, e indican en cada caso una variación positiva, negativa o nula en dichas variables (Thanassoulis, 2001).

2.3. Muestra y variables

Siguiendo la línea del trabajo seminal de Smith (1990), que aplica la técnica DEA para el análisis financiero empresarial, en el presente trabajo se plantea un modelo de rendimiento basado en variables contables soportadas en la información financiera procedente de las cuentas anuales de las empresas del sector de los agronegocios, cuyo cálculo matemático se realizó mediante la técnica DEA para los modelos CCR/CRS y BCC/VRS.

El modelo de eficiencia propuesto se formuló desde la perspectiva de una función de producción Cobb-Douglas (1928), basada en sus componentes básicos de mano de obra y capital, representados en este caso respectivamente por los costes de personal y la inversión en activos fijos materiales. Se seleccionaron como output los ingresos de explotación, habiendo considerado una orientación input del modelo al objeto de conocer la reducción radial de los factores productivos de acuerdo al nivel de output alcanzado.

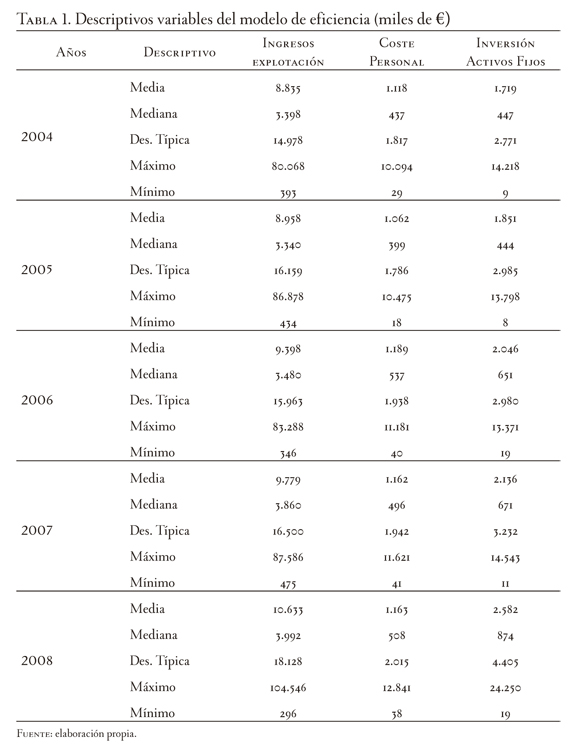

A partir de los datos facilitados por la base de datos Sistema de Análisis de Balances Ibéricos (SABI), que recopila información de balances de empresas españolas y portuguesas pertenecientes a todos los sectores económicos, se seleccionó una muestra de 67 compañías incardinadas en el sector de los agronegocios (Clasificación Nacional de Actividades Económicas, CNAE: 4631) radicadas en la Región de Murcia, y se obtuvo información de los ejercicios 2004 a 2008. Los estadísticos descriptivos de las variables incluidas en el modelo DEA se recogen en la tabla número 1. Para la resolución del problema de programación lineal se utilizó el software DEA Warwich (versión 1.10).

3. Resultados

3.1. Medida del rendimiento: el modelo de eficiencia DEA

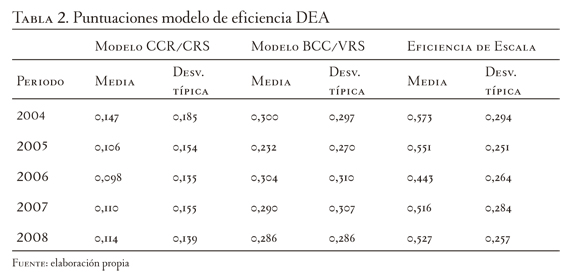

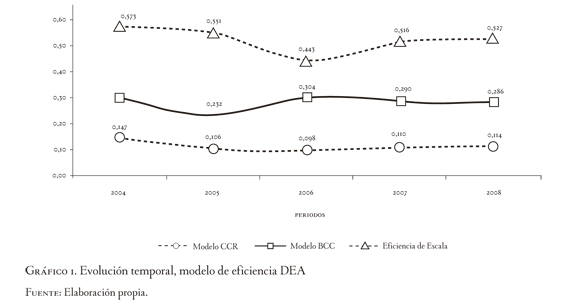

Los estadísticos descriptivos de los resultados proporcionados por el modelo de rendimiento se muestran en la tabla número 2, y se registran su evolución temporal en el gráfico número 1, evidenciándose así que el índice medio de eficiencia técnica pura (modelo BCC/VRS) tan solo alcanza 28,2%; esto indica que, en valores medios, las empresas del sector deberían reducir sus insumos en 71,8% para alcanzar el mismo nivel de ingresos de la explotación, cifra esta que llega a alcanzar un valor de 88,5% cuando se considera la hipótesis de rendimientos a escala constantes (modelo CCR/CRS); la eficiencia de escala presenta un nivel medio de 52,2%, lo que revela que en general estas entidades se encuentran en posiciones alejadas a su escala óptima de operaciones. En cuanto a la evolución temporal de las variables comentadas (gráfico número), se observa que sus cifras se mantienen prácticamente constantes a lo largo de los cinco años evaluados.

En síntesis, los resultados expuestos denotan que los insumos aplicados por las empresas de agronegocios relativos a coste de personal e inversión en activos fijos materiales presentan importantes desajustes respecto a los volúmenes de ingresos generados (output), no habiendo sido posible realizar una comparación alternativa debido a la inexistencia de trabajos similares en el sector citado.

3.2. Medida de la productividad: el índice de Malmquist

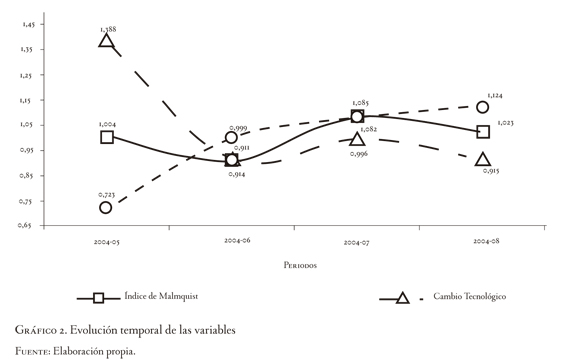

La tendencia de los índices de eficiencia (gráfico número) no permite conocer la variación del cambio productivo, dado que no evalúa los movimientos en el tiempo de la frontera de eficiencia. De acuerdo con la metodología propuesta por Färe, Grosskopf y Knox-Lovell (1994), la solución al problema descrito se obtiene mediante el cálculo del Índice de Productividad Total de los Factores de Malmquist (IPM). Este se basa en el trazado de fronteras eficientes para cada dos periodos adyacentes en el tiempo, lo que permite además la descomposición del citado índice en sus componentes de Cambio Tecnológico (CTC) y Cambio En Eficiencia (CEF), al objeto de evaluar más profundamente los cambios en productividad.

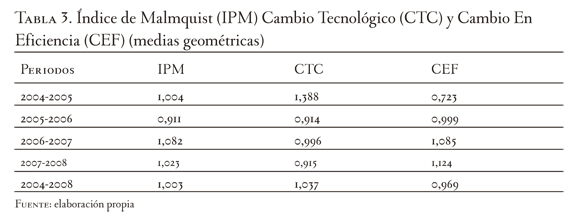

La tabla número 3 recoge los resultados obtenidos para el periodo temporal objeto de estudio, así como el efecto temporal acumulado, mientras que el gráfico número 2 reporta información sobre la evolución temporal de las variables citadas.

Los resultados del IPM indican, en valores medios, que el nivel de cambio productivo alcanzado por las empresas murcianas del sector de agronegocios es prácticamente imperceptible, con tan solo un aumento acumulado del +0,30% en el periodo analizado de cinco años.

Al atender la descomposición del citado índice, se evidencia una mejora acumulada del cambio tecnológico de +3,7%, aunque su tendencia es descendente, pues muestra un empeoramiento en los últimos años examinados (gráfico número 2: bienio 2006-2007: -0,04%; bienio 2007-2008: -8,50%). En cuanto al cambio en eficiencia técnica, su efecto acumulado exhibe un descenso de -3,12%, lo que evidencia que la posición relativa de las DMU examinadas han experimentado un empeoramiento en relación con sus respectivas fronteras de eficiencia, si bien, su evolución en el tiempo presenta mejoras significativas al final del horizonte temporal evaluado (gráfico número 2: bienio 2006-2007: +8,5%; bienio 2007-2008: +12,4%).

Conclusiones

El presente trabajo realiza un estudio de la eficiencia del sector de agronegocios en España con la aplicación de la técnica no paramétrica DEA, mediante un modelo de rendimiento cuyos inputs están basados en las variables contenidas en la función de producción Cobb-Douglas (mano de obra y capital), considerando como output los ingresos de explotación de la firma. La información sobre estas variables fue recopilada de los estados financieros depositados por las empresas del sector en registros oficiales, cuya obtención se realizó mediante consulta a la base de datos SABI.

Las principales conclusiones de la presente investigación para el modelo de eficiencia propuesto revelan que las empresas de agronegocios exhiben bajos niveles de rendimiento, que alcanzan valores de ineficiencia de 71,8% cuando se evalúa su eficiencia técnica pura, cuyo índice de ineficiencia se incrementa hasta valores de 88,5% en términos de eficiencia técnica global; presentando además una escala de operaciones alejada de sus valores óptimos de acuerdo con las tasas obtenidas respecto a la eficiencia de escala (-47,8%). Los resultados descritos plantean la imperiosa necesidad de redimensionar tales empresas al tiempo que sugieren un análisis de los insumos aplicados para el nivel de ingresos alcanzado, que deberían ser reducidos de forma drástica para obtener niveles de rendimiento adecuados.

En cuanto al cambio productivo, las puntuaciones del Índice de Malmquist nos permiten afirmar que existe un mínimo incremento (+0,3%), prácticamente imperceptible, que mantiene al sector estancado a lo largo de periodo evaluado (2004-2008). Sin embargo, al analizar la descomposición del citado índice, se atisba una aceptable mejora del cambio tecnológico del sector (+3,7%), lo que evidencia que las fronteras de buenas prácticas, formadas por las empresas que mejores rendimientos alcanzan, muestran una evolución positiva a lo largo del tiempo. Esto, si bien el cambio en eficiencia (-3,1%) denota, contrariamente, que la posición relativa de las empresas de analizadas presenta un alejamiento respecto de esas fronteras, lo que se traduce en un empeoramiento de sus niveles de rendimiento.

A partir de la ausencia de trabajos sobre este importante sector, nos planteamos como futuras líneas de investigación el análisis del rendimiento del sector de los agronegocios a escala nacional e internacional, con estudios comparativos por regiones y tipología jurídica de las empresas que lo constituyen, así como el examen de los principales factores determinantes de la eficiencia para este tipo de empresas.

Pie de página

1La dificultad para calcular la eficiencia en precio ante el inconveniente de no conocer el coste de los factores productivos, circunscribe el análisis de rendimientos en muchos casos al cálculo de la eficiencia técnica.

2Si se asumiese la orientación output, el escalar a determinar representa la mayor expansión radial de todos los outputs producidos por la unidad evaluada, variando su rango entre i y y, de forma que tomará valor unitario cuando la unidad sea eficiente, obteniendo valores superiores a i para el caso de unidades ineficientes, por lo que su puntuación de eficiencia técnica (5z) con rango entre o y i vendrá dada por la inversa del valor del escalar (ψz) (δz = 1/ψz).

Referencias

Alarcón, F. (2003). Innovación en la producción agrícola murciana. La agricultura del futuro, un compromiso de todos. Libro Blanco de la Agricultura y Desarrollo Rural. Madrid: Ministerio de Agricultura de España. [ Links ]

Artés, F. (2007). Seguridad alimentaria, calidad y tecnología, postcosecha de los productos vegetales. Ponencia presentada en la Lección Magistral Santo Tomás de Aquino en la Universidad Politécnica de Cartagena, Cartagena (España). [ Links ]

Banker, R. D., Charnes A., y Cooper W.W. (1984). Some Models for Estimating Technical and Scale Inefficiencies In Data Envelopment Analysis. Management Science, (30), 1078-1092. [ Links ]

Benavides, C. A., y Quintana, C. (2007). Un modelo para la gestión estratégica de los recursos tecnológicos: el ciclo de mejora y despliegue de matrices QFD. Economía Industrial, (365), 195-206. [ Links ]

Briones, A. J. (2010). Factores de dirección estratégica de los agronegocios en Costa Rica y la Región de Murcia. Cartagena: Universidad Politécnica de Cartagena (España). [ Links ]

Bueno, E., y Rodríguez, J. (2007). On Knowledge, Networks, Social Capital And Trust In Innovation Environments. International Journal of Entrepreneurship & Innovation Management, (7), 575-592. [ Links ]

Bueno, E. (2008). La sociedad del conocimiento: una realidad inacabada. En J. Micheli et. ál. (Eds.), Conocimiento e innovación (retos de la gestión empresarial) (pp. 25-55). Madrid: Plaza y Valdés Editores. [ Links ]

Castaño, M. S. (2009). Política industrial y sectores servicios en la Unión Europea: influencia de la demanda, la innovación y la difusión de las TIC. Economía Industrial, (374), 37-49. [ Links ]

Caves, D., Christensen, L., y Diewert, E. (1982). Multilateral Comparisons of Output, Input and Productivity Using Superlative Index Numbers. The Economic Journal, (92), 73-86. [ Links ]

Charnes, A., Cooper, W W., y Rhodes, E. (1978). Measuring the Efficiency of Decision Making Units. European Journal of the Operational Research, (2), 429-444. [ Links ]

Cobb, C. W, y Douglas, P. H. (1928). A Theory of Production. American Economic Review, (18), 139-165. [ Links ]

Coelli, T., Prasada, D.S. y Battese, G.E. (1998). An Introduction to Efficiency and Productivity Analysis. Massachussetts: Kluwer Academic Publishers. [ Links ]

Despotis, D. K. (2002). Improving the Discriminating Power of DEA: Focus on Globally Efficient Units. Journal of the Operational Research, 53(3), 314-323. [ Links ]

Edelman, L. F., Brush, C. G., y Manolova, T. (2005). Co-Alignment in the Resource-Performance Relationship: Strategy as Mediator. Journal of Business Venturing, 20(3), 359-383. [ Links ]

El-Mahgary, S., y Ladhelma, R. (1995). Data Envelopment Analysis: Visualizing the Results. European Journal of the Operational Research, (85), 700-710. [ Links ]

Instituto de Fomento de la Región de Murcia [INFO] (2012). El sector agroalimentario en la Región de Murcia 2011. [ Links ]

Fare, R., Grosskopf, S., y Knox-Lovell, C. A. (1994). Production Frontiers. Cambridge: Cambridge University Press. [ Links ]

Farrell, M. J. (1957). The Measurement of Productive Efficiency. Journal of Royal Statistical Society Series, (120), 253-281. [ Links ]

Galende, J. (2008). La organización del proceso de innovación en la empresa española. Economía Industrial, (368), 169-185. [ Links ]

Gómez-González, G., Gómez-Calderón, E. X., y Gómez-Calderón, Y. G. (2008). Perspectivas de los agronegocios en el desarrollo indígena: caso Querétaro. Revista Ra Ximhai, 4(3), 607-623. [ Links ]

Grifell-Tatje, E., y Lovell, C. (1995). A Note On The Malmquist Productivity. Economics Letters, (47), 169-175. [ Links ]

Mamaqi, X., González, M. A., y Albisu, L. M. (2009). Relación entre ventajas competitivas y resultados empresariales en la industria agroalimentaria aragonesa. Revista Economía Agraria y Recursos Naturales, 9(2), 79-104. [ Links ]

Manjón, M. C., y Añón, D. (2009). Aportación de la inversión de I+D a las mejoras en la productividad. Economía Industrial, 373,13-22. [ Links ]

Mendoza, S., De Nieves, C., y Briones, A. J. (2010). Capacidades empresariales en responsabilidad social y cooperación en agronegocios de la Región de Murcia. Murcia: Diego Marín Librero-Editor. [ Links ]

Parkan, C. (2002). Measuring the Operational Performance of A Public Transit Company. International Journal of Operations & Production Management, 22(6), 693-720. [ Links ]

Pastor, J. M. (1995). Eficiencia, cambio productivo y cambio técnico en los bancos y cajas de ahorro españolas: un análisis de la frontera no paramétrico. Revista Española de Economía, (12), 35-73. [ Links ]

Pérez-Rubio, F. (2010). Innovación y sostenibilidad en la industria agroalimentaria. Ponencia presentada en las III Jornadas sobre Oportunidades de Negocio por el Servicio de Industrias Agroalimentarias y Asociacionismo Agrario de la Consejería de Agricultura y Agua de la Comunidad Autónoma de la Región de Murcia (CARM), Murcia, España. [ Links ]

Sanchís, J., y Campos, V (2008). La innovación social en la empresa: el caso de las cooperativas y de las empresas de economía social en España. Economía Industrial, (368), 187-196. [ Links ]

Smith, P. (1990). Data Envelopment Analysis Applied to Financial Statements. International Journal of Management Science, 18(2), 131-38. [ Links ]

Thanassoulis, E. (2001). Introduction to the Theory and Application of Data Envelopment Analysis. Dordrecht: Ed. Kluwer Academic Publishers. [ Links ]

Tone, K. (2002). A Slacks-Basedmeasure of Super-Efficiency in Data Envelopmentmanagement. European Journal of the Operational Research, 143(1), 32-41. [ Links ]

Urios, J. (2011). Resumen de Inversión en I+D: más allá de un presupuesto. Revista de Estrategia Financiera, (279), 44-48. [ Links ]

Wernerfelt, B. (1984). A Resource-Based View Of The Firm. Strategic Management Journal, (5), 171-180. [ Links ]