Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Desarrollo Rural

Print version ISSN 0122-1450

Cuad. Desarro. Rural vol.10 no.71 Bogotá June/Dec. 2013

Determinantes del crédito en el sector agropecuario mexicano: un análisis mediante un modelo Probit*

Determining Factors of Credit in the Mexican Agricultural and Livestock Sector: a Probit Model Analysis

Déterminants de crédit dans le secteur agricole mexicain: une analyse par moyen d'un modèle Probit

Roberto Escalante**

Horacio Catalán***

Saúl Basurto****

*Este artículo surge de la investigación apoyada por el proyecto PAPIIT: IN305809-3, Análisis cuantitativo de los impactos del cambio climático en el sector agropecuario mexicano.

**Posdoctor del Centro de Estudios Latinoamericanos de la Universidad de Cambridge, Inglaterra y de la Facultad de Economía de la misma universidad. Profesor de la Facultad de Economía, Universidad Nacional Autónoma Metropolitana, UNAM. Correo electrónico: semerena@servidor.unam.mx

***Candidato a Doctor en Economía. Profesor de la Facultad de Economía, Universidad Nacional Autónoma Metropolitana, UNAM. Correo electrónico: catalanh@unam.mx

****Candidato a Maestro en Economía Ambiental y Recursos Naturales. Profesor de la Facultad de Economía, Universidad Nacional Autónoma Metropolitana, UNAM. Correo electrónico: basurtoeco-nomia@gmail.com

Recibido: 2012-07-14 Aceptado: 2012-07-15 Evaluado: 2013-02-18 Publicado: 2013-06-30

Cómo citar este artículo

Escalante, R., Catalán, H, y Basurto, S. (2013). Determinantes del crédito en el sector agropecuario mexicano: un análisis mediante un modelo Probit. Cuadernos de Desarrollo Rural, 10(71), 101-124.

Resumen

El crédito es uno de los principales factores que influye en la inversión, lo cual deriva en un mayor crecimiento y en el aumento de la productividad del sector agropecuario. Sin embargo, la disponibilidad de recursos en el mercado crediticio en México es escasa, pues las bancas de desarrollo y comercial no lo consideran una prioridad. Los resultados del modelo econométrico aplicado en esta investigación indican que factores como la asociación de los productores, superficie de las unidades de producción, el nivel de educación, los subsidios, características sociales del productor y la capacitación que reciben los productores, inf luyen en la posibilidad de acceder al mercado crediticio.

Palabras clave autor: Política agropecuaria, agricultura, pecuario, crédito.

Palabras clave descriptores: Política agraria, agricultura, sector agropecuario-México, productividad agrícola, crédito agrícola.

Abstract

Credit is one of the main factors affecting investment, which is responsible for growth and the increase in productivity in the agricultural and livestock sector. Nevertheless, the availability of resources in the credit market in Mexico is meagre, because development and commercial banking do not consider it a priority. After applying the econometric model in this research, results show that factors such as producers' associations, production unit areas, education level, subsidies, social characteristics of the producers and training offered to producers, affect the possibility of gaining access to the credit market.

Keywords author: Agricultural policy, agriculture, livestock sector, credit.

Keywords plus: Agrarian policy, agriculture, agricultural sector-Mexico, agricultural productivity, agricultural credit.

Résumé

Le crédit est un des principaux facteurs qui a une influence sur l'investissement, ce qui produit une plus grande croissance et une augmentation de la productivité du secteur agricole. Néanmoins, la disponibilité des ressources dans le marché de crédits au Mexique est faible, car les banques de développement et les banques commerciales ne le considèrent pas une priorité. Les résultats du modèle économétrique appliqué dans cette recherche indiquent que des facteurs comme l'association des producteurs, la superficie des unités de production, le niveau d'éducation, les subventions, les caractéristiques sociales du producteur et la capacitation qui reçoivent les producteurs influencent la possibilité d'accéder au marché du crédit.

Mots-clés auteur: Politique agricole, agriculture, élevage, crédit.

Mots-clés descripteur: Politique agricole, agriculture, secteur agricole-Mexique, productivité agricole, crédit agricole

Introducción

La evolución de la producción agropecuaria es resultado de diversos factores como la tecnología, los cambios en la productividad y las condiciones laborales (Taylor, 1997), además de los movimientos cíclicos de la demanda agregada, derivados de las políticas económicas expansionistas o de estabilización. Los aspectos sociales y políticos también han desempeñado un papel relevante en la orientación de las políticas públicas hacia el sector (Zermeño, 1996; Escalante et. ál., 2007). En este contexto, el crédito es uno de los principales factores que impulsa la inversión ,y en consecuencia, la productividad y el crecimiento de la producción agropecuaria (Fletschner y Kenney, 2010; Backus et. ál., 2009; Banco Mundial, 2007).

La disponibilidad de crédito permite concretar los proyectos de inversión y elevar la productividad de las empresas pero, en contraste, si no se cuentan con mecanismos que permitan trasladar los ahorros de los prestamistas a los prestatarios, el país tiene pocas posibilidades para aprovechar las oportunidades de inversión (Hanson, 2010). Es importante señalar, que en el caso de la economía mexicana la proporción de crédito-PIB es bastante baja en comparación con otros países emergentes1. Esto ha limitado la capacidad de crecimiento de la economía mexicana en las dos últimas dos décadas (Hanson, 2010; Kehoe y Ruhl, 2010).

La creciente polarización del sector financiero mexicano y las imperfecciones en el mercado crediticio, sobre todo en el sector agropecuario, han impedido que el escaso flujo de crédito llegue a pequeñas y medianas empresas, lo que afecta sus posibilidades de crecimiento. Esta situación parece agudizarse en los años recientes. En 2010, la banca comercial y la banca de desarrollo asignaron recursos equivalentes a 16.3% del PIB total de la economía, pero en el caso del sector agropecuario, los recursos crediticios fueron del orden de 6.9% del PIB sectorial. De hecho, el financiamiento de las actividades agrícolas y pecuarias ha perdido importancia en el crédito total otorgado por la banca comercial: en 1994 representaba 7% y en 2010 solo representa 1.8%, no obstante que la participación del PIB agropecuario en la economía permaneció sin cambio, en alrededor de 3.7%, para el mismo periodo.

La contracción en la oferta de crédito limita la productividad, también afecta la interacción del sector agropecuario con el mercado interno y tiende a polarizar la situación en el campo. Así por ejemplo, es posible identificar al interior del sector, un grupo de unidades productoras asociadas con el mercado exportador, que cuenta con niveles de inversión elevados y con acceso al crédito. Condiciones que les permiten elevar su productividad e introducir mejoras tecnológicas. En contraste, un gran número de productores sigue anclado en la agricultura tradicional de subsistencia, cuya principal alternativa para aumentar los niveles de producción se encuentra basada en los métodos extensivos (Rodríguez, Taylor y Yúnez-Naude, 1998).

Por otra parte, las condiciones del mercado internacional, que plantean exigencias cada vez mayores en aspectos relativos a normas técnicas, medioambientales y de calidad, han modificado de forma considerable los patrones de competitividad tradicionales. En el caso de la economía mexicana, esta situación se ha reflejado en un aumento de los niveles de pobreza, migración, y de manera concreta una "desagrarización" del medio rural, donde las actividades no agrícolas representan más de 50% de los ingresos de las familias rurales (Escalante et. ál., 2007; Taylor et. ál., 2005; Araujo et. ál., 2003).

El presente trabajo tiene como objetivo analizar las principales variables que influyen en la asignación del crédito en el sector agropecuario, a partir del Censo Agropecuario 2007, mediante la estimación de un modelo econométrico de Probabilidad Lineal. Los principales resultados muestran que aspectos como la capacitación del productor, su nivel de instrucción y el apoyo de una asociación de productores influyen en la asignación del crédito. El trabajo, está dividido en cuatro secciones incluyendo la presente introducción; en la siguiente parte se realiza un análisis de la concentración de la oferta de crédito a nivel de unidades de productores y a escala regional; a continuación, se presenta un apartado con la metodología de los modelos de probabilidad lineal y la evidencia empírica; finalmente, se presentan las conclusiones de la investigación.

1. Unidades de producción, crédito e inversión

El sector agropecuario está sujeto a diversos "shocks" que inciden en la producción y, por tanto, los productores enfrentan un importante grado de incertidumbre. No obstante, así como en otras actividades productivas, generalmente las unidades de producción del sector agropecuario no asumen algún tipo de riesgo a menos que esperen un beneficio monetario. En ese sentido, la expectativa de un mayor beneficio se asocia con un riesgo más elevado. La evidencia disponible a escala internacional muestra que, en general, los agentes económicos ajustan sus comportamientos a cambios en el nivel de riesgo (Daly, 2008). Por ejemplo, en el ámbito macroeconómico esos cambios son originados por distintas tasas de inflación (Holland, 1986).

En el sector agropecuario, los productores toman sus decisiones, en un ambiente caracterizado por cambios tecnológicos, movimientos en los precios internacionales, cambios en las preferencias de los consumidores, condiciones en la comercialización de los productos agrícolas, sanidad alimentaria, entre otros. De tal forma que, las consecuencias de sus decisiones no son conocidas completamente, y por tanto enfrentan diferentes niveles de riesgo (variabilidad climática, cambios en precios, entre otros)2 (Just, 1974; Antle, 1987; Pope y Just, 1991; Chavas y Holt, 1990; Dwyer y Lindsay, 1984).

El protegerse ante distintos niveles de riesgo implica que los productores realicen planes de inversión sujetos a la disponibilidad de crédito, que permitan realizar distintas combinaciones de insumos con el fin de elevar su productividad3 (Fletschner y Kenney, 2010; Backus et. ál., 2009; Banco Mundial, 2007; Freeman, Ehui y Jabbar, 1998). Las limitaciones de capital a las que se encuentran sujetos los pequeños productores y la falta de capacidad de adaptación a la presencia de "shocks" en la producción agropecuaria (el descenso en los rendimientos, variaciones de los precios y costos derivados de una infraestructura deficiente) los vuelve más vulnerables. Así, la inestabilidad en la producción agropecuaria se puede identificar como la presencia de riesgo4 (Rejda, 2004) en el sector, y la falta de financiamiento impide reducir la heterogeneidad en los niveles de productividad.

Según el Censo Agropecuario 20075, existían cuatro millones de unidades de producción con actividad agropecuaria o forestal, ubicadas en 2348 municipios, y de estas solo 146479 unidades reportaron la contratación de un crédito, lo que equivale a 3.6% del total de unidades. Adicionalmente, cerca de 13258 registran el uso de un seguro; asimismo, 12848 utilizaron el crédito y el seguro al mismo tiempo, así que solo 4.24% de los productores del campo recurrieron al servicio de crédito y/o seguro con la finalidad de apoyar la realización de sus planes de inversión. De tal manera que, la contribución del crédito a la producción agropecuaria es marginal, en contraste con otras actividades en que el financiamiento bancario tiene una mayor presencia. Estas cifras son consistentes con otras investigaciones que muestran el poco acceso al crédito en el sector agropecuario (Del Ángel, 2005; Basurto y Escalante, 2012).

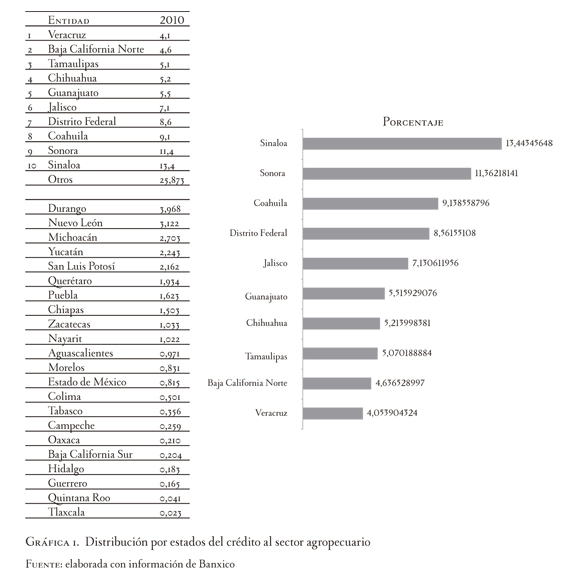

La distribución espacial del crédito agropecuario muestra cierto grado de concentración en algunas regiones del país. Con información del Banco de México se puede identificar a las entidades del país donde se concentra el financiamiento. En la gráfica número 1 se presentan los diez estados que recibieron 75% del financiamiento total otorgado en 2010: destacan en importancia las entidades de Sinaloa y Sonora, que demandaron respectivamente 13.4% y 11.4% de los créditos. En el caso de Sinaloa la producción de hortalizas y maíz ha sido la base de su producción agrícola, con gran dinamismo desde mediados de los años noventa; en el estado de Sonora se destaca por la producción de trigo, diversas frutas y la actividad ganadera tiene un importante contribución en la economía de la entidad. Otras entidades como Coahuila, Distrito Federal, Jalisco y Guanajuato también se destacaron por la demanda de crédito con distintos productos agropecuarios y forestales.

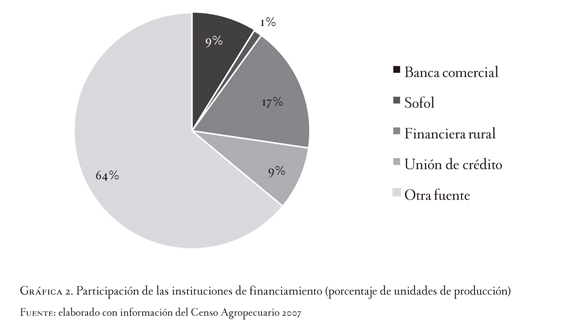

Por otra parte, de 4.2% de las unidades productoras que contrataron crédito y/o seguro, se reporta que la principal institución de financiamiento fue Financiera Rural, de hecho, 17% de estos productores recurrieron a esa institución para obtener financiamiento (gráfica número 2). De estos, 9% recurrió de forma directa a la banca comercial y un porcentaje similar (9%) se apoyó en uniones de crédito (gráfica número 2); solo 1% obtuvo financiamiento por medio de Sofoles6, cuyo objetivo es apoyar, principalmente, la agroindustria.

Es importante señalar que 64% de los productores no recurrieron al sector formal, ya que señalaron que la fuente del crédito no provino de alguna institución financiera. Este fenómeno puede estar asociado con un mercado informal de crédito así como de financiamiento de proveedores, que es la forma más común y la que más frecuentemente utilizan; pero la magnitud de este tipo de financiamiento crece o disminuye debido a los cambios en la demanda y oferta de los productos agropecuarios (Moreno, 2002). En este sentido, existe una situación de racionamiento del crédito al sector agropecuario por parte de las instituciones financieras, la cual se ha convertido en un factor limitante para el crecimiento de este sector.

La información del Censo Agropecuario 2007 no permite detallar la información a nivel de unidad de producción, solo arroja datos sobre el número de unidades que solicitaron crédito a escala municipal. Las cifras indican que en 50% de los 2348 municipios, al menos una de las unidades de producción que opera en el municipio, solicitó financiamiento. No obstante, no se puede identificar si el crédito fue uilizado de manera directa en el proceso de producción, por tanto, se decidió cruzar la base del Censo Agropecuario con el Censo Económico 2009, y se tomó en consideración los municipios donde se registró una cifra positiva de Producción Bruta Total en las actividades agropecuarias.

Después de cruzar ambas fuentes de información (Censo Económico 2009 y Censo Agropecuario y Forestal 2007), se puede identificar un número total de 832 municipios (de un total de 2450) que concentraron la actividad de 2.7 millones de unidades de producción en todos los municipios. De este total se obtiene que 81475 unidades recibieron crédito tanto de avío como refaccionario, es decir, solo 2.97% de las unidades contrataron algún tipo de financiamiento. Este resultado muestra el bajo nivel de penetración del financiamiento a escala municipal.

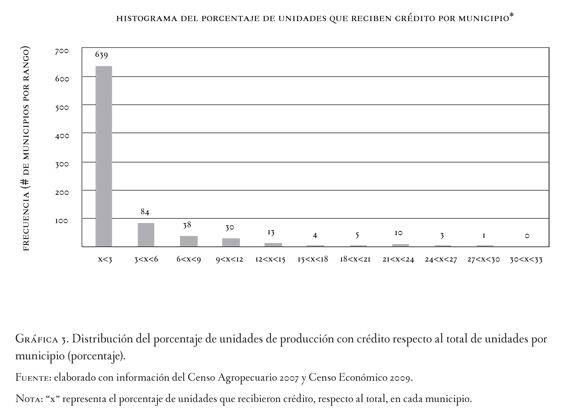

Si se considera la proporción de unidades que cuentan con crédito en proporción al total de unidades productoras, se observa que en la mayoría de los municipios la proporción es inferior a 2.3%. La gráfica número 3 muestra que existe un número reducido de municipios donde la cobertura del crédito es mayor a 20% de las unidades productoras, los cuales se localizan principalmente en los estados de Sinaloa y Sonora7. Un segundo grupo de municipios, con una cobertura entre 15% y 20%, se concentra en las entidades de Michoacán, Morelos y Nayarit. Finalmente, los municipios con un nivel de cobertura entre 10% a 15% se ubican en el estado de Jalisco y el estado de México. Los resultados del Censo confirman una mayor concentración del crédito en ciertas regiones del país y una menor cobertura en el resto de las entidades.

La concentración regional del crédito y la baja cobertura se confirman al realizar un análisis de la distribución de frecuencias del porcentaje de unidades productoras que contrataron un crédito en el municipio (Gráfico Nro. 3). El histograma y la densidad de distribución muestran claramente que la mayoría de los municipios tiene una cobertura menor a 5%, es decir, que el sistema financiero atiende a menos de 5% de los productores en cada municipio. Asimismo, la gráfica de cuantiles (gráfica número 3) reporta un fuerte sesgo de la distribución hacia la derecha, en otras palabras, a valores menores a 5% de cobertura del crédito. No obstante, de la muestra de 832 municipios que registraron una cantidad positiva en la producción, se reporta que en 255 municipios ninguna unidad de producción recibió crédito. Por tanto, la inversión realizada por estos productores se financió mediante otras fuentes o con recursos propios, lo que indica que existen diferencias importantes en ambos grupos para ser sujetos de crédito, información que puede ser aprovechada para identificar las variables que influyen en la asignación del crédito.

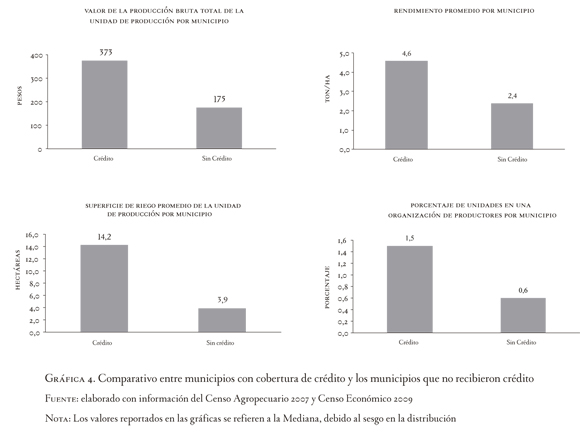

La gráfica número 4 presenta algunos indicadores sobre la información del Censo Agropecuario 2007 a escala municipal; se destacan aquellos municipios donde la cobertura de crédito fue cero (sin crédito), en contraste con los municipios donde los productores contrataron algún crédito (crédito). Lo anterior, debido a que la información no está disponible a nivel de unidad de producción, razón por la cual se considera al municipio como la unidad de sección cruzada.

Por otra parte, la distribución de frecuencias de los datos presenta sesgo, por lo cual la medida utilizada de tendencia central fue la mediana. La primera diferencia importante está en el valor de la producción bruta por unidad de producción. En los municipios que cuentan con una cobertura de crédito, las unidades de producción registran un mayor nivel de ingresos por la actividad agropecuaria8. Este resultado indicaría que los productores que reciben algún tipo de crédito perciben ingresos dos veces superiores a los que no.

Asociado con el valor de la producción, también hay una diferencia importante a nivel del rendimiento por cultivos (gráfica número 4). Los municipios donde los productores fueron sujetos de crédito el rendimiento son 89% superior, respecto a los productores sin acceso al financiamiento. Asimismo, el número de hectáreas con infraestructura de riego es 3.6 veces mayor en los municipios donde se otorgó crédito a aquellos que no contaron con este servicio. Un aspecto interesante es que se registra un mayor porcentaje de unidades de producción afiliadas a una organización de productores, en las localidades con servicios financieros.

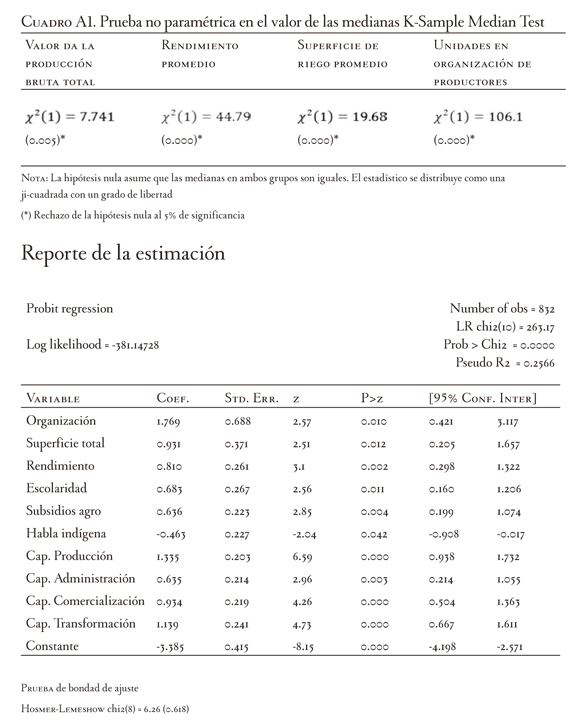

Las diferencias entre ambos grupos de productores son importantes, por eso se realizó una prueba no paramétrica sobre el valor de los estadísticos de las medianas de cada grupo. Para determinar si las diferencias reportadas son estadísticamente significativas, los resultados se presentan en el anexo Cuadro A1, y se confirma que los estadísticos de la mediana en cada grupo son diferentes . Los resultados indican un cierto patrón sobre los productores que son sujetos de crédito, como nivel de ingresos, infraestructura, productividad y organización. Evidencian también que las condiciones de los municipios son factores importantes para que los productores sean sujetos de crédito.

La concentración del crédito a nivel de productores puede estar asociado con imperfecciones del mercado (Foltz, 2004), que afectan la asignación eficiente del crédito; entre estas se cuentan: la fijación de las tasas de interés; el poder de monopolio de las instituciones financieras; elevados costos de transacción y el factor de riesgo moral. Del mismo modo, las políticas de racionamiento del crédito por parte de los bancos, generan una deficiente asignación de los recursos, en consecuencia, se tienen bajos niveles de inversión y de producción (Foltz, 2004; Feder et. ál., 1990). Además, el racionamiento de crédito es regresivo para los pequeños productores, y ello limita el impacto de otras políticas orientadas al sector (Rahji y Adeoti, 2010).

En este contexto, la mayoría de las investigaciones relacionadas con el crédito agropecuario se han concentrado en identificar los factores que influyen en el racionamiento del crédito9 por parte de los bancos, y la metodología utilizada se apoya en el cálculo de modelos de respuesta binaria o de respuesta múltiple (Freeman et. ál., 1998; Foltz, 2004; Petrick, 2005; Bakucs et. ál., 2009; Rahji y Fakayode, 2009; Flestschner et ál., 2010). Una revisión más amplia sobre el uso de distintas medidas se puede ver en Petrick (2005).

La evidencia empírica internacional muestra que hay un efecto de racionamiento del crédito al sector agropecuario. Los factores socioeconómicos influyen en la posibilidad de que los productores adquieran financiamiento, sobre todo el nivel de capital humano aproximado por la educación, así como la capacitación. Por ejemplo, Freeman, Ehui y Jabbar (1998) hacen dos estimaciones para determinar la asignación de crédito en Etiopía y en Kenia. En el caso de los agricultores de Etiopía, las siguientes variables resultan relevantes para explicar la asignación de crédito: sexo, la experiencia de los agricultores, los dependientes económicos del productor, educación y productores que recibieron capacitación en la crianza de ganado. Las variables relevantes de los productores de Kenia que determinan la asignación de un crédito son: la edad, el sexo, el tamaño de la familia y la educación.

El tamaño de la granja o extensión agrícola y el contar con garantías, como un certificado de propiedad, son fundamentales para la asignación de un crédito. Foltz (2004), prueba mediante un modelo Probit que la asignación de crédito en Túnez depende principalmente del tamaño de la propiedad y del régimen de propiedad de la tierra. Un cálculo más reciente, realizado por Anjani Kumar et ál. (2010) para la economía de India, indica que en la asignación de recursos crediticios destacan las variables edad, sexo, el tamaño de la familia y el tamaño de las unidades de producción, así como pertenecer a una organización.

En la investigación de Bali Swain (2002), también sobre India, se concluye que cuanto mayor sea la extensión de la superficie agrícola que poseen los productores, mayor es su probabilidad de acceder al financiamiento. También se señala la seguridad sobre la propiedad de la tierra como variable relevante (Nuryartono et. ál., 2005; Bali Swain, 2002). Contar con garantías como el título de propiedad de una vivienda, finca, vehículo o cualquier otro bien durable, también influyen de manera positiva y significativa en el acceso al crédito. Adicionalmente, haber contado con asistencia técnica aumenta las posibilidades en ese sentido (Fernández, Piñeros y Estrada, 2011).

En general, las investigaciones señalan que variables como la edad, grado de educación, hogares encabezados por hombres, tamaño de la granja, calidad de la tierra, acceso a infraestructura de riego y exposición al riesgo, son los principales factores que influyen en la asignación del crédito. En este aspecto, resulta interesante analizar si este conjunto de variables influye en la asignación de los créditos en el sector agropecuario de México, y evaluar el grado de respuesta mediante un modelo econométrico de Probabilidad Lineal. Así, el objetivo es identificar las características de las unidades de producción que son relevantes en la selección como sujetos de crédito

2. Especificación del modelo de Probabilidad Lineal y resultados

Con el propósito de obtener una base empírica para inferir las principales variables que influyen en la consideración de un productor como sujeto de crédito, se especificó y calculó un modelo de Probabilidad Lineal (Greene, 2005; Baltagi, 2008). Este tipo de modelos asumen que la variable dependiente ), toma valores discretos de cero y uno (variable binaria) que representan dos alternativas a elegir. En el caso de la información del Censo Agropecuario, se refiere a unidades productoras con crédito y unidades productoras sin crédito y el cambio de una elección a otra está condicionado por un conjunto de variables explicativas que representan a los factores que influyen en la elección X ≡ (Xi1, Xi2..., Xik). Se especifica un modelo econométrico que calcula la respuesta de los individuos condicionada a un conjunto de variables, definidas con base en una hipótesis teórica. En el caso del crédito al sector agropecuario, se considera a los municipios que registran unidades de producción con crédito como variable dependiente, identificados con el valor i, y el valor de cero para el caso de los municipios en que ninguna unidad de producción registró el uso de crédito. La especificación del modelo se representa en la ecuación (1)

La ecuación (1) define una función denotada como: y = h(x,u), que describe el proceso de elección, dados los valores de Xi. Sin embargo, el término de error no es observado, por tanto, la elección de los agentes no es determinística y, en consecuencia, no puede ser predicha completamente. La probabilidad de que los agentes seleccionen un resultado en particular, está definida como la probabilidad condicional del conjunto de variables explicativas y el término de error. Así en la ecuación (i), si la variable dependiente es binaria, es decir toma valores de 1 y 0, se obtiene que:

Los estimadores βi miden el cambio en la probabilidad de que la variable binaria pasa del valor de cero al valor de uno, asociado a un cambio en una unidad de la variable Xi, manteniendo constante el resto de los regresores. La especificación de la función F (X, β) permite definir distintos modelos, como es el caso de los modelos Probit y Logit (Baltagi, 2008), que asumen una distribución normal y logística, respectivamente. En el caso del modelo Probit la función de define como (Greene, 2003):

Los modelos Probit son no lineales en los parámetros, por lo cual los estimadores se obtienen mediante el método de máxima verosimilitud. El cálculo del cambio en la probabilidad se obtiene como la derivada parcial en la ecuación (4) respecto a la variable explicativa y debido a que es una función no lineal el resultado cambia en función de los valores de las variables explicativas (Greene, 2003). La medición del cambio en la probabilidad por lo general utiliza como referencia el promedio de las variables explicativas.

En la presente investigación, la especificación utilizada para identificar las variables que influyen en la asignación de crédito en el sector agropecuario en México, se basa en un modelo Probit. La variable binaria se define al considerar a los municipios que registraron el uso del crédito en la actividad productiva y asignarles el valor de uno, y cero a los municipios que no reportaron la contratación de algún crédito. El cambio de un nivel a otro es condicionado por las siguientes variables: pertenencia a una organización de productores, tamaño de la superficie, rendimiento promedio, escolaridad del productor, si hablan lengua indígena en el municipio, nivel de subsidios agropecuarios y nivel de capacitación en las áreas de producción, administración, comercialización y transformación.

Las variables utilizadas siguen la línea de las investigaciones empíricas consultadas, en que no se dispone de información por individuo sino solo a escala de municipio10. Es importante resaltar que debido a la naturaleza de la información y de las fuentes de datos consultadas, no fue posible incorporar otras variables como una tasa de interés o algún proxy de esta, alguna medida del costo del crédito o la antigüedad de la unidad de producción, entre otras11.

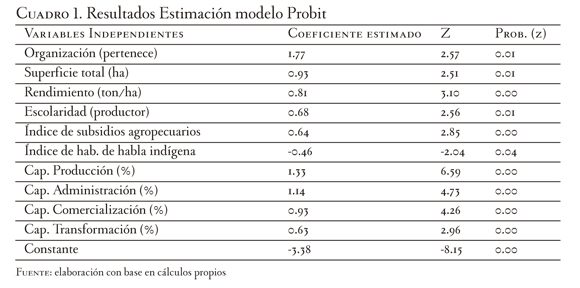

Antes de estimar el modelo Probit, las series fueron transformadas para presentarlas como un "Índice normalizado"; esto con el propósito de eliminar la presencia de valores extremos que puedan generar una elevada dispersión en los datos. Los resultados de la estimación del modelo Probit se reportan en el cuadro número 1, donde se indica que los coeficientes estimados son estadísticamente significativos y tienen los signos esperados.

Destaca que los productores agropecuarios tienen una mayor probabilidad de ser sujetos de crédito si pertenecen a una organización de productores y además cuentan con una mayor extensión de superficie agrícola. Se calcula que en México solo tres de cada diez productores se organizan, lo cual les permite lograr objetivos que posiblemente de manera individual no alcanzarían. Al organizarse, los productores agrícolas se benefician en varias actividades, principalmente contratar créditos y/o seguros, así como en la distribución y comercialización de sus productos (Escalante y Caballero, 2010), por lo cual, pertenecer a una organización aumenta la rentabilidad y en consecuencia la probabilidad de obtener crédito.

La extensión de la superficie agrícola, como en la mayoría de los estudios realizados a escala internacional (Freeman et. ál., 1998; Foltz, 2004; Petrick, 2005; Bakucs et. ál., 2009; Rahji y Fakayode, 2009; Flestschner et. ál., 2010), tiene un impacto positivo y estadísticamente significativo, lo que confirma que los grandes productores agrícolas cuentan con mayor acceso al crédito, lo que puede deberse a la posibilidad de garantizar el pago, incluso con la misma propiedad. El rendimiento medio por hectárea resulta relevante: esto significa que los productores con un mayor nivel de productividad y competitividad tienen más probabilidad de ser sujeto de crédito. Un rendimiento más elevado también implica un mejor nivel de rentabilidad y capacidad de pago. En el caso del índice de subsidios agropecuarios, se puede argumentar que estos recursos pueden coadyuvar al pago de los servicios crediticios, de esta manera es más probable que los productores que cuentan con apoyos del Estado accedan a un crédito.

En la investigación de Love y Sánchez (2009), a partir de una base del Banco Mundial12 sobre el ambiente de negocios, se muestra que para el caso de México los productores que reciben Procampo13 tienen una mayor probabilidad de ser sujeto de crédito. El índice de hablantes de lengua indígena incide de manera negativa en la probabilidad de ser sujeto de crédito; los municipios con un mayor nivel de marginación tienen una menor probabilidad de que las instituciones financieras ofrezcan recursos a la producción. Por último, las cuatro áreas de capacitación a los productores , influyen de manera positiva en la probabilidad de obtener un crédito.

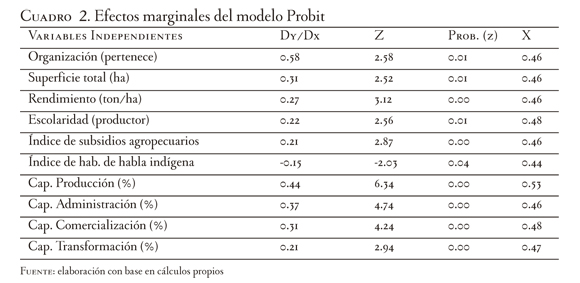

Los resultados son consistentes con otras investigaciones sobre el tema, no obstante, los valores calculados de los parámetros del modelo Probit no se relacionan de manera directa con la variable dependiente (Greene, 2003; Baltagi, 2008). Para obtener una medida del impacto de cada variable en la probabilidad de obtener un crédito, es necesario calcular el efecto marginal, que es el cambio parcial en la probabilidad ante un cambio marginal en la escala de una variable explicativa, dejando constante el resto de las variables. El cuadro número 2 reporta el cálculo de los efectos marginales de cada una de las variables del modelo.

Los cambios más fuertes en la probabilidad se registran en las variables donde los productores pertenecen a una organización de productores (0.58) y si reciben capacitación en el proceso de producción (0.44); también destacan en importancia la capacitación en administración (0.37), capacitación en comercialización (0.31) y la superficie agrícola total (0.31)14. Estas variables, determinan en buena medida la probabilidad de que los productores agrícolas sean sujetos de crédito. Los resultados son consistentes con otras investigaciones para el caso de México, por ejemplo, Love y Sánchez (2009) destacan que las empresas que tienen más probabilidades de recibir préstamos formales tienen la siguientes características: tienen más activos, han estado en operaciones durante más de 25 años, están orientadas a la exportación, reportan el uso de Internet para el negocio y planean hacer mejoras en la negocio, aspectos relacionados a un mejor manejo de la empresa.

Los resultados presentados en la investigación de Navarro et ál. (2007), que analiza un grupo de productores de trigo en el valle de Mexicali, identifican que el historial crediticio y las garantías son elementos importantes para tener acceso al crédito; en contraste, se concluye que la mayoría de los productores argumentan que los trámites excesivos en la solicitud de financiamiento motiva buscar fuentes informales de financiamiento.

El pertenecer a una organización de productores y la capacitación en el proceso de producción, son dos factores importantes que consideran las instituciones financieras para hacer una distinción, o realizar la selección, entre los que son sujetos de crédito y aquellos productores que no reciben financiamiento. Así que los productores agropecuarios tendrán una mayor probabilidad de obtener financiamiento si se encuentran organizados y demuestran experiencia en la producción, lo cual es una garantía para los bancos que obtendrán utilidades.

En este contexto, la contracción en la oferta de crédito en la última década se puede explicar por los riesgos inherentes a la actividad, problemas de garantías, niveles de pobreza, y riesgos de incumplimiento de pagos y heterogeneidad en los niveles de productividad. También es importante destacar que la política de crédito subsidiado ha evidenciado sus limitantes, y actualmente existe una gama de servicios financieros en el sector rural (crédito, ahorro, seguros, transferencias de dinero y medios de pago) acorde con un mayor grado de pluriactividades y diferentes fuentes de ingreso (Bouquet, 2007; Escalante y Catalán, 2008). Es decir, la estrategia en cuanto a financiamiento agropecuario (crédito subsidiado) no ha sido la adecuada y no se ha logrado cubrir o proteger al productor de los riesgos inherentes a la actividad agropecuaria, como las contingencias naturales, riesgos de mercado y el riesgo de colocar la producción en el mercado.

La experiencia de FIRA (Fideicomisos Instituidos en Relación con la Agricultura) muestra que la evaluación de los proyectos disminuye estos riesgos, y a la vez se evita un problema de selección adversa, ya que se asegura la rentabilidad del proyecto (Del Angel, 2005). Por otra parte, la asesoría técnica ayuda a que disminuyan estos riesgos y a que la rentabilidad de un proyecto se incremente.

En la actualidad, el sector agropecuario enfrenta una nueva etapa caracterizada por una mayor interdependencia de los mercados internacionales de los productos agrícolas, en cuanto a sus precios. Esta situación aumenta el riesgo que enfrentan los pequeños productores, cuya actividad se orienta al mercado doméstico. Además, el desarrollo de nuevos instrumentos y servicios financieros imponen retos importantes tanto para los productores como para las autoridades responsables de aplicar políticas al sector.

Los resultados de la estimación muestran que una mayor capacitación en el proceso de producción y en la administración del negocio, pueden ser factores que promuevan un mayor flujo de financiamiento a las actividades agrícolas. Por esto, resulta fundamental la instrumentación de programas, coordinación de las políticas al sector en materia social, subsidios, infraestructura y sobre todo de servicios financieros, que permitan administrar adecuadamente la exposición al riesgo y asegurar condiciones de relativa igualdad, a nivel de unidades productoras. Esto con el propósito de competir en mercados agropecuarios que crecen a escala global y son afectados por eventos climáticos extremos.

Conclusiones e implicaciones

En la mayoría de los países en desarrollo el crédito a las actividades agrícolas es liderado por el sector público, pero solo beneficia a un número limitado de productores. Si bien existe un nivel de riesgo inherente a la producción agrícola (clima, plagas y volatilidad de los precios), un mayor nivel de capitalización eleva los niveles de productividad y reduce el riesgo. El crédito, en este sentido, es un factor de capitalización que permite concretar los proyectos de inversión de las empresas, en contraste, si no se cuenta con mecanismos que logren trasladar los ahorros de los prestamistas a los prestatarios, existen pocas posibilidades para aprovechar las oportunidades de inversión (Hanson, 2010).

En el caso de la economía mexicana, la tendencia actual del financiamiento a las actividades agropecuarias muestra una reducción del crédito, además de una mayor concentración a escala regional y por tipo de productores, lo que indica la presencia de una situación de racionamiento de crédito. La escasez de crédito ocasiona una polarización entre los productores, las unidades de producción que se encuentran vinculadas al mercado externo, cuentan con niveles de inversión superiores y eso permite elevar su productividad. Sin embargo, gran parte de la producción es de subsistencia, la cual basa sus incrementos en la producción en un método extensivo.

El problema de la concentración del crédito en diez entidades del país (beneficiadas con 75% del crédito total, donde Sinaloa, Sonora y Coahuila concentran 33.9% del total otorgado) provoca una mayor heterogeneidad de la productividad de los diversos productores. Además, la cobertura crediticia es mínima en la mayoría de los municipios de México, pues no alcanza 5% del total de productores.

El análisis estadístico muestra que los productores que cuentan con un nivel de ingresos mayores, tienen infraestructura de riego y pertenecen a alguna organización, son sujetos de crédito con mayor facilidad. Sin embargo, el modelo de Probabilidad Lineal (Probit) reporta que los factores que influyen en las decisiones de las instituciones financieras para seleccionar a los productores como sujetos de crédito son el pertenecer a una organización y su nivel de capacitación en distintas áreas (producción, administración y comercialización).

Los productores que cuentan con estas características tienen una mayor probabilidad de conseguir financiamiento. Estas variables tienen que ver con aspectos de las estructura de organización, de las condiciones de la producción, de características sociales y económicas de los productores, de los apoyos gubernamentales y de la capacitación que reciben.

Los resultados de la estimación son consistentes con otras investigaciones realizadas para economías en desarrollo, donde aspectos como la extensión de la superficie agrícola, subsidios, nivel de educación y características étnicas (si hablan lengua indígena) resultan relevantes en la decisión de las instituciones financieras para otorgar un crédito. Un aspecto interesante que reportan los resultados de los cálculos de la presente investigación, es que la capacitación en las áreas de producción y administración tiene un mayor impacto en la probabilidad de contar con un crédito. Esto, posiblemente se explique por el hecho de que las instituciones oferentes de recursos reducen el riesgo cuando los deudores cuentan con un mayor nivel de productividad, es decir, conocen el proceso productivo en que se ubican; cuando llevan una buena administración de los recursos, y cuentan con registros contables y estadísticos; y conocen cómo transformar y comercializar su producto.

Además, una mayor asociación entre los productores mejora las posibilidades de obtener un crédito, como consecuencia del aumento de credibilidad en el productor por parte de los acreedores (oferentes de crédito) en cuanto a la devolución del préstamo. Así mismo, las políticas encaminadas a elevar la productividad de los cultivos mejoran la posibilidad de acceder al mercado crediticio, entre estas, las relativas a: infraestructura de irrigación, almacenamiento, equipo y tecnología; y capacitación a los productores (desempeña un papel fundamental para ser sujetos de crédito).

Por ese motivo, es importante lograr una coordinación de las políticas en el sector en materia social, subsidios, infraestructura y sobre todo de servicios financieros, administrar de forma adecuada la exposición al riesgo y asegurar condiciones de relativa igualdad para competir en mercados agropecuarios cada vez más globales y afectados por eventos climáticos extremos.

Anexos

Pie de página

1Con información del Banco Mundial, por ejemplo, Brasil, Argentina y Chile reportan una proporción de crédito a PIB superior a 50% en la última década, en tanto que la economía mexicana es de 16%.

2Existe incluso la clásica discusión sobre la posible respuesta paradójica de los agricultores irlandeses a la escasez de la producción de papa y la gran hambruna en Irlanda. Esto es, un aumento del precio de la papa en la hambruna no llevó a cambios en la demanda sino a dedicar una proporción mayor del ingreso a la compra de este bien.

3En este contexto, la disponibilidad de crédito permite a los productores, financiar la adquisición de insumos como: semillas, fertilizantes, paquetes tecnológicos y apoyar la comercialización de sus productos

4Algunos autores distinguen entre riesgo e incertidumbre.

5La información puede ser consultada en el sitio http://www.inegi.org.mx

6Sociedades Financieras de Objeto Limitado (Sofoles), sociedades anónimas especializadas en el otorgamiento de créditos a una determinada actividad o sector.

7En la gráfica número 3 se observa que de la proporción de unidades que recibieron crédito respecto al total, los municipios se encuentran ordenados según la entidad federativa a la que pertenecen, y las entidades están ordenadas alfabéticamente.

8Es importante señalar que las cantidades reportadas en la graficas es por unidad de producción a escala municipal, es decir, se considera la mediana todas las unidades de producción en el municipio.

9Es importante señalar que no existe un consenso sobre la medición del racionamiento de crédito y en cada investigación se aproxima por distintas variables.

10El municipio es considerado como un individuo en términos del modelo Probit, por lo cual los resultados son indicativos de las decisiones de los productores.

11Se consideraron variables como el índice de desarrollo humano y un índice de migración a escala municipal pero no resultaron estadísticamente significativos.

12Se refiere a World Business Environment Survey, un proyecto sobre el clima de inversión con una encuesta a más de 10000 empresas en 80 países, realizada a finales de 1999 y principios de 2000.

13El Programa de apoyos Directos al Campo (Procampo), es un subsidio directo que el gobierno federal otorga mediante de la Secretaría de Agricultura y tiene como objetivo específico apoyar el ingreso de los productores rurales.

14Los efectos marginales indican que en el caso de pertenecer a una organización, el productor tiene una probabilidad marginal de 58% de obtener un crédito, y así sucesivamente, para cada una de las probabilidades marginales.

Referencias

Antle, J. M. (1987). An Econometric Estimation of Producers Risk Attitudes. American Journal of Agricultural Economics, 69(3), 509-522. [ Links ]

Araujo, C. (2003). Non-Agricultural Employment Growth and Rural Poverty Reduction In Mexico During The 90s. Working Paper. Berkeley: Department of Agricultural and Resource Economics, University of California. [ Links ]

Bakucs, Z., Fertö I., y Fogarasi, J. (2009). Investment and Financial Constraints in Hungarian Agriculture. Economics Letters, 104(3), 122-124. [ Links ]

Baltagi, B. et.ál. (2008). Financial Development and Openness: Evidence from Panel Data. Working Paper 107. Center for Policy Research, Maxwell School, Syracuse University. [ Links ]

Banco Mundial (2007). Rapport sur le développement dans le monde 2008. L'agriculture au service du développement. Washington, Autor, p. 36. [ Links ]

Basurto, S., y Escalante, R. (2012). Impacto de la crisis en el sector agropecuario en México. Economía Unam, 9(25), 51-73. Recuperado el 16 de abril de 2013 de http://www.economia.unam.mx/publicaciones/nueva/econunam/25/04robertoscalante.pdf [ Links ]

Bouquet, E. (2007). Construir un sistema financiero para el desarrollo rural en México. Nuevos papeles para el Estado y la sociedad civil. Revista Trace, (52), 30-44. [ Links ]

Chavas, J. P., y Holt, M. T. (1990). Acreage Decisions under Risk: the Case of Corn and Soybeans. American Journal of Agriculture Economics, 72(3), 529-538. [ Links ]

Daly, H. (2008). A Steady-State Economy: a Failed Growth Economy and a Steady-State Economy Are Not the Same Thing; they Are the Very Different Alternatives We Face. Londres: UK Sustainable Development Commission. [ Links ]

Del Angel, G. A. (2005). Transformaciones del crédito agropecuario. El caso de FIRA en perspectiva histórica. Documento de trabajo Nro. 320. México D. F.: CIDE. [ Links ]

Dwyer, G., y C. Lindsay (1984). Robert Giffen and the Irish Potato. The American Economic Review, 74(1), 188-92. [ Links ]

Escalante, R. et.ál. (2007). Desagrarización en México: tendencias actuales y retos hacia el futuro. Cuadernos de Desarrollo Rural, 4(59), 87-116. [ Links ]

Escalante, R., y Catalán, H. (2008). Evolución del sector agropecuario y seguridad alimentaria: retos de la política sectorial. Rumbo Rural, año 4(8), 20-27. [ Links ]

Escalante, R., y Caballero, K. (2010). El aseguramiento en el sector agropecuario mexicano y el cambio climático: Políticas Públicas y respuestas de los productores (Documento de Trabajo). México D. F.: UNAM. Recuperado el 16 de abril de 2013 de http://xiiirem.ehu.es/entry/content/198/cod_020.pdf [ Links ]

Feder, G. et. ál. (1990). The Relationship between Credit and Productivity in Chinese Agriculture: a Microeconomic Model of Disequilibrium. American Journal of Agricultural Economics, 72(5), 1151-1157. [ Links ]

Fernández, D., Piñeros, J., y Estrada, D. (2011). Financiamiento del sector agropecuario. Temas de Estabilidad Financiera, (59), 1-53. [ Links ]

Fletschner, D. y Kenney, L. (2010). Rural Women's Access to Financial Services: Credit, Savings, and Insurance. Documento de trabajo para el Informe La situation mondiale de l'alimentation et de l'agriculture 2010-2011. Roma: FAO. [ Links ]

Foltz, J. D. (2004). Credit Market Access And Profitability In Tunisian Agriculture. Agricultural Economics, 30(3), 229-240. [ Links ]

Freeman, H. A., Ehui, S. K. y Jabbar, M. A. (1998). Credit Constraints and Small Holder Dairy Production in The East African High Lands: Application of a Switching Regression Model. Agricultural Economics, 19(1), 33-44. [ Links ]

Greene, W (2003). Econometric Analysis (5ta ed.). Upper Saddle River, NJ: Prentice Hall. [ Links ] Hanson, G. H. (2010). Why Isn't Mexico Rich?. Journal of Economic Literature, American Economic Association, 48(4), 987-1004. [ Links ]

Holland, P. (1986). Statistics and Causal Inference. Journal of the American Statistical Association, 81(396), 945-960. [ Links ]

Instituto Nacional de Estadística y Geografía [Inegi] (2007). Censo Agrícola, Ganadero y Forestal, 2007. Recuperado el 16 de abril de 2013 de www.inegi.gob.mx [ Links ]

Inegi (2009). Censo Agrícola, Ganadero y Forestal, 2009. Recuperado el 16 de abril de 2013 de www.inegi.gob.mx [ Links ]

Inegi (2010). Censos Económicos 2009. Recuperado el 16 de abril de 2013 de www.inegi.gob.mx [ Links ]

Just, R. E. (1974). An Investigation of the Importance of Risk in Farmers' Decisions. American Journal of Agricultural Economics, 56(1), 14-25. [ Links ]

Kehoe, T., y Ruhl, J. (2010). Why Have Economic Reforms in Mexico Not Generated Growth?. Journal of Economic Literature, 48(4), 1005-27. [ Links ]

Kumar, A., et. ál. (2010). Institutional Credit To Agriculture In India: Status, Performance And Determinants. Agricultural Economic Research Review, 23, 253-264. [ Links ]

Love, I., y Sánchez, S. M. (2009). Credit Constraints and Investment Behavior in Mexico's Rural Economy. Policy Research Working Paper Nro. 5014. México D. F.: The World Bank, Development Research Group and Finance and Private Sector Team. [ Links ]

Moreno, F. J. (2002). Las finanzas en la empresa: información, análisis, recursos,planeación y reestructuración de las entidades (6ta ed.). México D. F.: Compañía Editorial Continental S. A. [ Links ]

Navarro, J. et. ál. (2007). Evolución del comportamiento del financiamiento no bancario aplicado a la producción de trigo en Mexicali, B.C. Revista Mexicana de Agronegocios, 11(20), 282-297. [ Links ]

Nuryartono, N., Zeller, M., y Schwarze, S. (2005, octubre). Credit Rationing of Farm Household and Agricultural Production: Empirical Evidence in the Rural Areas of Central Sulawesi, Indonesia. Documentado presentado en la Conferencia Internacional Agricultural Research for Development, Tropentag, Stuttgart-Hohenheim. [ Links ]

Petrick, M. (2005). Empirical Measurement of Credit Rationing in Agriculture: a Methodological Survey. Agricultural Economics, 33(2), 191-203 [ Links ]

Pope, R. D., y Just, R. E. (1991). On Testing the Structure of Risk Preferences in Agricultural Supply Analysis. American Journal of Agricultural Economics, 73(3), 734-742 [ Links ]

Rahji, M., y Fakayode, S. (2009). A Multinomial Logit Analysis of Agricultural Credit Rationing by Commercial Banks in Nigeria. International Research Journal of Finance and Economics, (24), 90-100. [ Links ]

Rahji, M., y Adeoti, A. (2010). Determinants Of Agricultural Credit Rationing By Commercial Banks In South-Western, Nigeria. International Research Journal of Finance and Economics, (37), 7-14. [ Links ]

Rejda, G. (2004). Principles of Risk Management and Insurance (9na ed.). Londres: Pearson Education. [ Links ]

Rodríguez, G., Taylor, J. E., y Yúnez-Naude, A. (1998). The Impacts of Economic Reform on an Ejido Community: a Quantitative Analysis. En W. Cornelius y D. Myhre (Eds.), The Transformation of Rural Mexico: Reforming Rural Mexico. San Diego: Center for US-Mexican Studies, University of California. [ Links ]

Taylor, J. B. (1997). A Core of Practical Macroeconomics. American Economic Review, 87(2), 233-235. [ Links ]

Taylor, J. E. et. ál. (2005). Remittances, Inequality and Poverty: Evidence From Rural Mexico. Working Paper Nro. 05-003. California: University Press. [ Links ]

Terrones-Cordero, A., y Sánchez-Torres, Y. (2010). Demandas de insumos de la producción agrícola en México 1975-2011. Universidad y Ciencia, 26(1), 81-91. [ Links ]

Tornell, A., Westermann F., y Martínez, L. (2003). Liberalization, Growth and Financial Crises: Lessons From Mexico And The Developing World. Brookings Panel on Economic Activity, 34(2), 1-112. [ Links ]

Zermeño, F. (1996). Agricultura y crecimiento. (Tesis de maestría publicada). México D. F.: UNAM. [ Links ]