Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkAnuario de Historia Regional y de las Fronteras

versão impressa ISSN 0122-2066

Anu.hist.reg.front. vol.17 no.2 Bucaramanga jul./dez. 2012

Apuntes acerca del aparato

fiscal en el estado de Santander:

aguardientes y clientelas

Nectalí Ariza Ariza

Doctor en Historia de Latinoamérica

Universidad Pablo de Olavide

Sevilla, España

Este artículo trata aspectos del aparato fiscal agenciado por los liberales en el Estado de Santander durante la época federal (1857 - 1886) y de la realidad social que trasluce dicha fiscalidad. En ese tiempo los gravámenes no producían lo suficiente para cubrir los gastos de la administración y los liberales gobernaron con un constante déficit. Al indagar por las causas, entre otras aparecen: pobreza generalizada, inexistencia de cultura fiscal, incertidumbre acerca de los volúmenes de riqueza; además, los mecanismos de recaudo y gasto estaban mediados por un exacerbado clientelismo.

Palabras clave: tributación, déficit, clientelismo, poder político, poder económico, pobreza.

NOTES ABOUT THE FISCAL APPARATUS IN

SANTANDER STATE: AGUARDIENTES AND

CLIENTELES

This article discusses some aspects of the fiscal apparatus administered by liberals in the State of Santander during the federal era (1857 - 1886) and the social reality that reveals such taxation. At that time, taxes didn't cover the administration costs, compelling liberals to govern with a constant deficit. When asked for the causes, among others can be listed: widespread poverty, lack of tax culture, inaccurate information about the volumes of wealth, as well as the exacerbated clientelism that mediated the mechanisms of tax collection and expenditure.

Keywords: Taxation, deficit, clientelism, political power, economic power, poverty.

Una vez lograda la emancipación de España, los granadinos en el poder político se enfrentaron al reto principal de garantizarse ingresos fiscales. El proyecto republicano partió sin recursos, pues es conocida la crisis fiscal que sufría la Metrópoli antes de la Independencia y los abusivos gravámenes que intentaron sus autoridades sobre los reinos americanos. Impuestos que causaron innumerables revueltas en la segunda mitad del siglo XVIII y que sumaron argumentos para que se desencadenasen las independencias. Agreguemos que después de la guerra contra España la situación de la población granadina debió ser calamitosa.

Frente al reto fiscal, los noveles gobernantes apelaron a los gravámenes tradicionales durante la Colonia: desde los típicos en tiempos de guerra como los "empréstitos forzosos" y "voluntarios", hasta los de aduanas. Igualmente recurrieron a los monopolios de sal, tabaco, aguardiente, y otros menores. Los ingresos por aduanas, que en otros países resultaron ser un maná para el fisco, en la república granadina fueron escasos, pues, aunque las importaciones como las exportaciones tuvieron picos altos, aquellos se presentaron por cortos periodos de tiempo. Además no se tenían los mecanismos para gravar el comercio existente y cuando estos se procuraron el contrabando -también tradicional durante la Colonia-, se puso a la orden del día1.

En este sentido, la situación fiscal de las provincias granadinas durante la primera parte del siglo XIX fue opuesta a otras que se independizaron por la misma época, por ejemplo Buenos Aires, que desde los años veinte suprimió los impuestos coloniales y estableció un impuesto directo a la vez que gozaba de generosos ingresos por derechos de aduana; situación fiscal que le dio soporte a su proyecto político estatal2.

A mediados del primer siglo republicano, cuando las provincias granadinas se organizaron en estados federales y se descentralizaron los ingresos y los gastos, las nuevas administraciones políticas siguieron obteniendo sus recursos de los mencionados impuestos indirectos y de otros menores, pues los de sal y aduanas, quedaron bajo la competencia del gobierno central. No obstante, en Santander, el gobierno radical no siguió del todo tal lógica. Los radicales, que eran llamados así por su credo en la "libertad absoluta", eliminaron todos los impuestos tradicionales durante las primeras sesiones de la Constituyente (octubre - noviembre de 1857) y establecieron un impuesto directo, el llamado "Impuesto único a la riqueza". De los antiguos gravámenes tan solo sobrevivió en ese momento el monopolio del aguardiente, con un plazo perentorio de un año, tiempo que finalmente logró superar para afianzarse como el principal impuesto durante el federalismo y en los años posteriores a 1886.

El impuesto a la riqueza sirvió como argumento a los conservadores para marginarse del gobierno e iniciar la guerra a finales de 1858; otro argumento fue el sistema electoral aprobado por la mayoría liberal de la Asamblea. Los dos temas estaban relacionados, pues el mecanismo de las elecciones sancionado por los liberales dejaba a los conservadores en minoría en la Asamblea, y como ésta decidía todos los nombramientos (alcaldes, jueces, fiscales, recaudadores, etc.), a modo de correa de transmisión los liberales lo controlaban todo y los conservadores perdían su poder en las localidades, incluido el manejo de las fuentes fiscales. Los pocos ricos debieron tener una perspectiva muy negativa, más si eran enemigos de los radicales, pues perdían sus espacios tradicionales de poder y el impuesto directo los obligaba a tributar.

El tema fiscal ha sido investigado en el tiempo y contexto aquí tratado (Santander: 1857 - 1886), con cierto énfasis en el impuesto a la riqueza, quizá por su carácter innovador y progresista, pero en modo alguno era el más significativo en términos contributivos. Siempre ocupó un tercer lugar después del degüello de ganado y del aguardiente. La etílica bebida explica mejor la vida fiscal de los gobiernos de Santander. Por esto y por las implicaciones sociales conexas creemos que el gravamen al aguardiente requiere más atención por parte de la historiografía regional. El licor era entonces el principal producto de la caña de azúcar y ocupaba una abundante mano de obra en los cultivos, en los trapiches y en la destilación, esto es, en todo el proceso de producción. Por otra parte, dada la expansión del capitalismo internacional en la segunda mitad del siglo XIX, y su penetración en los circuitos económicos regionales en forma de capital financiero, resulta de interés preguntar por el papel de la economía de la caña de azúcar en ese contexto socio económico. Un papel que quizá facilitó a finales de siglo, la ampliación de los cultivos de café y su exportación, además de soportar los gastos de la administración pública mediante el impuesto al aguardiente. También es fácil deducir que el fracaso de los liberales en la organización de un aparato fiscal eficiente contribuyó a su derrota política. Las dificultades fiscales no devinieron solo de un problema administrativo, sino que se adicionaron factores estructurales, tales como la escasa riqueza existente y la consecuente pobreza generalizada. Así mismo y en relación directa con la organización del aparato fiscal, encontramos un fenómeno tradicional en la política colombiana: el de un exacerbado clientelismo en el recaudo y el gasto.

Respecto al gasto, pueden identificarse tendencias con variaciones durante los años de conflicto armado, pues los recursos se destinaban al alistamiento de hombres y consecución de armamento. Al efecto ningún recaudo era suficiente y se apelaba a los mencionados "empréstitos forzosos" y "voluntarios". Recordemos que en los primeros cuatro años de gobierno los radicales (1858-1862) estuvieron en guerra contra los conservadores, y que hubo guerra entre 1876 y1877, y durante 1884 y 1885. En los años posteriores a 1862, el gasto se distribuyó esencialmente en sueldos, en su orden, las cantidades se repartían así: mayor parte para pagar maestros de escuelas, empleados de los juzgados, el legislativo y el ejecutivo, fuerza pública, hacienda, etc. Una tendencia que se mantuvo hasta la guerra de 18763. Después de ésta, desde el segundo gobierno de Solón Wilches, si bien se mantuvo el gasto tradicional, gran parte de los ingresos se destinó al Ferrocarril de Soto y a la ampliación de la fuerza pública, incluida la compra de armas.

Este texto es una aproximación a las prácticas fiscales de los liberales en el gobierno de Santander, con énfasis en los mecanismos de recaudo. En tal sentido no se profundiza en la doctrina fiscal que los animó, pero valga señalar que ésta obedecía al liberalismo clásico. Si bien, las prácticas fiscales y los postulados no coinciden, en parte por la escasa integración económica de la sociedad santandereana y granadina en general. Había pocos contribuyentes potenciales y estos no tenían una cultura fiscal. Al punto que aquellos hombres que impulsaron al respecto políticas modernizantes parecían descontextualizados y fueron desbordados por la realidad. Los liberales del siglo XIX no pudieron "escapar de su tiempo", y casi todas sus propuestas dirigidas a promover la "libertad absoluta" y a garantizar una tributación que permitiese el equilibrio entre gobernabilidad, gastos e ingresos, se hicieron irrealizables.

Son escasas las fuentes sobre la riqueza y la pobreza de los santandereanos durante la etapa federal. La más representativa son los listados de contribuyentes del impuesto a la riqueza. Los pocos tributarios denotan que había una pobreza generalizada. Otra fuente que permite inferir parcialmente la riqueza de los santandereanos, está en los registros notariales de compra venta. Una fuente que fue revisada por el profesor Johnson para las provincias de San Gil, Cúcuta y Bucaramanga con el objeto de establecer las tendencias de valor en los bienes y la frecuencia del intercambio durante ese periodo4.

Un indicador de riqueza podría extraerse de los listados de contribuyentes forzosos que aparecen en la Gaceta de Santander (periódico oficial), pues a los ricos de las facciones derrotadas se les obligaba a sufragar los gastos de las milicias triunfantes, además debían aportar los recursos necesarios para poner en marcha la precaria administración pública. Sin duda esos listados son limitados por lo coyuntural de los conflictos armados y la parcialidad con que se elaboraban. En la otra orilla, la de pobreza, encontramos que resulta más difícil de dimensionar, pues nadie se ocupaba de cuantificarla. Eso sí, contamos con algunas impresiones de contemporáneos que junto a los datos de impuestos existentes, permiten hacer aproximaciones.

Poco sabemos acerca del impacto social que tuvieron las guerras de Independencia y posteriores en la demografía, en la salud y en el empobrecimiento de la población. En general se describe a la sociedad granadina como muy pobre5, quizá una consecuencia lógica de las guerras, y del acumulado histórico estructural existente desde la época colonial. Podemos intuir que entonces como hoy, la pobreza recaía sobre los sectores más vulnerables, como las mujeres. Algunos relatos las describen mendigando en las ciudades y dedicadas a la prostitución, motivo por el que eran detenidas bajo leyes de vagancia y medidas de policía. Aquileo Parra escribió en sus Memorias, acerca de los viajes que hizo como comerciante por el Magdalena durante la década de 1840, que a las mujeres pobres se las llevaba a los malsanos puertos de los ríos como "carnada" "[…] para atraer a los remisos bogas… en esos puertos muchas de ellas morían por efecto de las fiebres"6. Tal práctica debió ser usual, pues Manuel Ancízar relató cuando recorrió los pueblos santandereanos en 1851, que: "[…] la gente pobre, en especial las mujeres…se entregan a los desórdenes…Varias veces se ha intentado someterlas a una policía perseguidora, y por decenas se las ha enviado a morir de miseria y fiebres en las selvas de Chucuri"7. Una referencia similar aparece en un informe de agosto de 1873 presentado a la Asamblea por Tomás Arango, Jefe Departamental de Soto, quien señalaba que los comerciantes no encontraban en el puerto del Pedral (Río Sogamoso) un solo boga, y que tal situación era provocada: "[…] según me han informado, en la falta de mujeres en el Pedral, elemento indispensable para poder conseguirlos […] Sería pues necesario, para restablecer el tráfico por esa vía, tomar medidas que tendieran a establecer mujeres en el caserío"8. Medardo Rivas viajó desde Pamplona a Bogotá en el año 1868, y también observó una pobreza generalizada, escribió que la gente estaba mal vestida, mal alimentada y sin techo9. Los relatos acerca de la pobreza parecen abundantes, si bien la historiografía más tradicional de Santander ha fijado la atención en algunos prósperos minifundios para proponer un idílico paisaje social.

La pobreza de las mujeres y su exclusión social, puede inferirse de su escasa presencia en las declaraciones del impuesto a la riqueza. Un ejemplo lo encontramos en los distritos de la provincia de Soto, en cuyos listados de contribuyentes de los años 1870-1874, figuran solo 15 féminas entre las 123 personas que declararon por arriba de los 2.000 pesos (ver anexo 1: Declarantes de más de 2.000 pesos, 1870 a 1874)10. Ellas aparecen en una relación minoritaria y con menos recursos que los hombres, es evidente que se trataba de contexto socialmente dominado por ellos. El impuesto a pagar era entonces de el 0,5% anual de la riqueza calculada, esto es que por cada $2.000 se declaraban 10 pesos (en adelante pesos = $). Entre otras mujeres, aparecen declarando: Ismenia Ordóñez de Valenzuela, Concepción, Pastora y Catalina Ordóñez, Cleotilde Suárez Figueroa. Ellas pertenecían a familias ricas, sus apellidos están relacionados con el poder económico y político de la región, eran viudas o herederas, pues aunque de familias ricas, su margen de acción empresarial y político era mínimo. Es deducible que las mujeres ricas eran una minoría entre los ricos, mientras que las pobres eran la mayoría entre los desfavorecidos.

Algunas noticias también reflejan la pobreza, como las que reseñan continuas epidemias de viruela y cólera, enfermedades agravadas por la carencia de servicios públicos y las formas insalubres de la vida urbana. Circunstancias reflejadas en un informe a la Asamblea del año 1875, que describía las condiciones de poca higiene y pobreza en las cabeceras municipales, sugiriendo que era una de las causas del déficit poblacional. Se muestra a una población urbana apiñada en viviendas de una sola habitación, sin ventilación, cohabitando con animales domésticos y donde se tenía por costumbre arrojar las basuras y excrementos a las calles. El alcalde del Socorro pedía que se legislara al respecto, señalaba que tal situación no era exclusiva de la capital, sino generalizada en las ciudades y poblaciones de Santander11. En general esos datos muestran que la pobreza del común contrastaba con la riqueza de unos pocos hacendados y comerciantes.

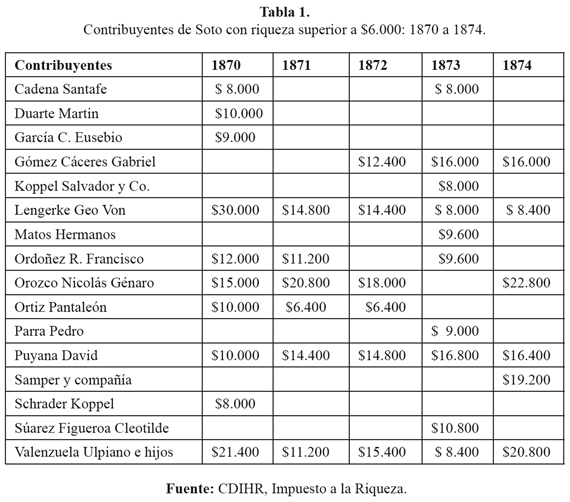

Si nos preguntamos por los favorecidos con la riqueza, podemos observar la citada "muestra" del impuesto a la riqueza de Soto de los años 1870 - 187412. Si entre las 123 contribuciones por arriba de $2.000, tomamos al grupo que declaró más de $6.000 -una fortuna en la época-, obtenemos el cuadro que aparece abajo. En el lapso de tiempo citado, la mayor riqueza en Soto fue declarada por el alemán Geo Von Lengerke, quien pagó 150 pesos por $30.000. Cadena Santafé pagó 40 pesos por una riqueza de 8.000. Duarte Martín declaró 10.000 pesos y contribuyó con 62 pesos, y así sucesivamente13. Ese grupo de 16 declarantes representaba en Soto el súmmum de los más ricos; un número limitado de personas y familias, si recordamos que en los distritos de Soto -según los datos conocidos-, solo 123 personas declararon más de $2.000, y solo unas 400 personas declaraban renta. Soto tenía según el censo de 1870 unos 50.000 habitantes. Los datos confirman la excesiva concentración de riqueza en la región..

La escala más alta en la tabla de contribuyentes de esos años (Tabla 1), muestra una significativa presencia de extranjeros. Estos, y en general los hombres del poder económico mantuvieron diversos vínculos con los jefes políticos de las facciones dominantes, lo cual les habría favorecido en sus empresas14. Una afirmación que podemos ejemplificar por su participación en los remates de aguardientes, en los contratos de vías y en la concesión de tierras baldías. Algunos de ellos participaron directamente en el gobierno, tales fueron los casos de Ulpiano Valenzuela y Francisco Ordóñez; el primero, un notable de Bucaramanga, ocupó varios cargos en los inicios del gobierno federal, participó en la constituyente de 1859 y fue diputado en 1860. Ordóñez por su parte, participó activamente en el tercer gobierno de Solón Wilches (1880-1884); con éste fueron además socios en negocios de quinas y en el ferrocarril de Soto. Ordóñez fue congresista en 1881, jefe departamental, diputado en 1882, tesorero general, y fue el alfil propuesto por Wilches como su sucesor en la jefatura del Estado en 188415. En sus memorias Foción Soto lo acusó de formar junto a Wilches y otros políticos, una camarilla de ladrones del erario público16. Tal acusación deviene debido a que Ordóñez antes de acceder a puestos de gobierno en 1880 había sufrido una quiebra económica, y después de su paso por el gobierno siguió figurando entre los más ricos, pues es el único entre los nombrados que aparece entre declarantes con más fortuna en la última década del siglo17.

A finales del siglo XIX, la mayor riqueza fue declarada por compañías comerciales, tanto criollas como extranjeras, que contaban con sucursales en diferentes ciudades: Bucaramanga, Bogotá Cúcuta, Maracaibo, y sus matrices estaban en ciudades de Europa y Estados Unidos. Entonces los volúmenes de riqueza declarada se multiplicaron por la presencia del capital financiero internacional como por la expansión de los cultivos de café y la exportación del grano18. No obstante los tributos principales siguieron siendo los indirectos: remates de aguardiente y degüello de ganado.

En el siglo XIX las guerras no sólo sirvieron para decidir el control del poder, sino que fueron la excusa más evocada para decretar los denominados "empréstitos voluntarios" y "forzosos". En ocasiones la sola amenaza de guerra implicaba que se procediese con ese singular impuesto. Se expropiaba a los enemigos políticos en armas y a quienes los apoyaran, pero también a los aliados, enlistados como prestamistas voluntarios, si bien lo más común fue la imposición de un impuesto general directo. Los prestamistas, ya fuesen voluntarios o forzosos, recibían bonos o vales en respaldo, que en Santander se conocieron como de "segunda clase", y difícilmente podían cobrarse por la precariedad del tesoro público; los "contribuyentes" lo consideraban dinero perdido.

Los gobernantes del Estado de Santander apelaron a los "préstamos forzosos" y "voluntarios" en varias oportunidades, avalados por la guerra o amenazas de ésta: 1859-1862, 1865, 1867, 1876-1877 y 1885. Esa deuda pública alcanzaba en el año 1865 la suma de $254.078,92 con una tendencia a acumularse y a devaluarse. El 2 de mayo de 1865 la deuda de "segunda clase" fue dividida en dos por una disposición del gobierno central: una sería la deuda generada por los conflictos dados hasta el 7 de mayo de 1860, que habían sido de carácter interno en Santander; la segunda sería la deuda creada a partir del 8 de mayo del mismo año, cuando la guerra se generalizó por toda la confederación19. La disposición señalaba que el Tesoro Nacional cubriría los gastos de guerra representados en "suministros, empréstitos y expropiaciones" ocasionados por las acciones de la revolución liberal de Mosquera, que derrocó al gobierno conservador de Mariano Ospina Rodríguez y que repuso a los radicales en el poder. Eso permitió a los aliados del gobierno central recuperar algún valor, pero la mayoría de las veces los vencidos no tuvieron forma alguna de cobrar sus "préstamos". No obstante esa oferta del gobierno central, los informes de la década muestran su incremento, y en 1867 tan solo se habían pagado $3.370 de un total de $258.447 generados desde 1858 hasta 186220.

Cuando se superó la primera revolución conservadora en abril de 1859, el general Eustorgio Salgar, vencedor en esa oportunidad, aplicó en Bucaramanga un empréstito forzoso por $50.000. Los "acreedores" resultaron ser comerciantes y hacendados conservadores que habían apoyado la revuelta21. Luego, cuando los radicales fueron desalojados de la ciudad y volvieron a retomarla en 1862, el mismo presidente Salgar procedió con otros empréstitos forzosos. También Mosquera hizo buen uso de las expropiaciones de bienes en 1861 cuando decretó "el embargo de los bienes a los enemigos de la república" después de tomar la capital de la Unión22.

En las guerras civiles la población quedaba desprotegida frente a los cíclicos cambios de gobernantes, cada uno de los cuales, establecía impuestos y expropiaba. Los políticos ungidos como comandantes pocas veces rendían cuentas, bien porque las acucias de la guerra no daban tiempo para formalizar y legalizar los créditos forzados, o bien porque se apropiaban de los recursos. De esto último hay varios ejemplos. Uno de ellos lo encontramos en octubre de 1862, cuando ya los radicales tuvieron cierta paz en sus despachos, un visitador fiscal hizo público un listado de "exenciones indebidas" que se aplicaron en El Socorro, en el que aparecía Próspero C. Azuero, Jefe Departamental en la fecha. Este en su defensa argumentó que cuando lo nombraron Jefe militar se había desplazado hasta El Socorro con un puñado de lanceros, y encontró que la ciudad estaba ocupada por unos "mil godos" y "que […] ni un solo cuartillo me fue suministrado", que al verse sin recursos había apelado "al medio legal del empréstito forzoso […] para pagar la nube de postas y espías que hube de lanzar desde Suaita para levantar los pueblos, apoderarme de la capital y enterarme de la situación del enemigo" 23. Debemos suponer que a Próspero le era difícil demostrar los pagos hechos a una "nube de postas y espías".

Durante la amenaza de guerra que se presentó en el año 1867 el presidente Victoriano de Diego Paredes decretó un "crédito suplemental", por un monto de $58.000, y una "contribución directa general" por $81.378; con tales recursos organizó la División Santander24. Posteriormente, un informe de Paredes respecto al dinero señalaba que al no producirse la guerra, la fuerza había sido puesta a disposición del gobierno de la Unión el 9 de agosto, y que éste, "sin duda reintegrará estos valores, para lo cual se llevan las cuentas correspondientes tanto en las colecturías como en la Tesorería General". Por ello sabemos que también en este caso se pasó la cuenta de cobro al gobierno central, lo que elevaba las dificultades a los desafortunados prestamistas del denominado "crédito suplemental". Del valor restante no se dijo nada, pues como su nombre lo señalaba, se trataba de una "contribución directa general", un impuesto extraordinario.

En el primer lustro de los años setenta comenzó a superarse la deuda de segunda clase mediante la venta de los llamados "Vales de amortización", que también se emitían para la deuda de primera clase. En los informes de presidentes de 186725 y 187326 se reseñan remates de tales títulos a un precio del 65% de su valor nominal, siendo esto último su atractivo. También en el informe de 1875 se menciona otro remate, entonces los denominaron "bonos flotantes" y les dieron una rentabilidad del 3%. Algunos acreedores por concepto de "empréstitos forzosos" y "voluntarios" acudían a cambiar sus recibos por estos nuevos vales, pero poco más. Esas ventas de deuda pública no resultaban significativas, pues nadie quería ser acreedor del Estado y los bonos no circulaban, pues se corría el riesgo de pérdidas en los trámites para su cobro. En 1875 el gobierno tan solo logró poner en circulación bonos por valor de $1000, mientras que la deuda de segunda clase sumaba ese mismo año alrededor de $60.00027. El afán por obtener recursos llevó al gobierno a emitir bonos con rentabilidades altas y con precios de hasta un 40% por debajo de su valor nominal; también estableció que con tales títulos se podría pagar hasta un 50% de los impuestos adeudados. Los remates de bonos flotantes o vales de amortización servían para que la deuda de "segunda clase" confluyese en la más general, la de "primera clase", con mayor factibilidad de circulación dada su rentabilidad.

Por otra parte resulta evidente que los tesoreros en sus informes daban vueltas a las cifras para mostrarlas bondadosas. Así por ejemplo, en 1873 se informó de un superávit de $41.514,20, dato que resultaba, al ubicar en el balance y entre los gastos tan sólo la "deuda de primera clase", más no la de "segunda", que rondaba ese año cerca de $100.00028. En 1879, cuando se cerraba el primer año de la segunda presidencia de Solón Wilches, la deuda pública se había reducido y su monto ascendía a $34.607, de los cuales $32.974 eran de segunda clase y $1.633 de primera29. Es factible que el informe haya echado en saco roto la deuda de la guerra de 1876, o bien que dada la alianza de Solón con los conservadores, hubiese facilitado su cobro, pues ellos estaban entre los principales portadores de vales de "segunda clase". Como fuese, la reducción de esa deuda solo implicó el aumento del déficit.

La deuda de "primera clase" era la reconocida por suministros y préstamos que tomaba el gobierno para su funcionamiento, y estaba respaldada por vales, recibos, o "billetes" de la tesorería. Se trataba de la deuda adquirida en perspectiva de los ingresos presupuestados en cada año fiscal. Esa deuda se amortizaba año tras año, pero en parte también se "reciclaba", bajo las condiciones antes mencionadas con los llamados "vales de amortización". Estos títulos tenían más circulación y resultaban un mecanismo para que quienes disponían de efectivo hicieran negocio con los recursos fiscales.

Los ingresos reales procedían de los remates de impuestos indirectos y del impuesto a la riqueza. También había una contribución que llegaba del gobierno central por venta de sal, pero era mínima y éste casi nunca la pagaba. Por añadidura el gobierno de la Unión tomó por costumbre pagar a los estados con vales, títulos similares a los emitidos por el gobierno de Santander y que igualmente eran poco apreciados, por la misma circunstancia: difícilmente podían ser cambiados, a no ser con engorrosos trámites e intrigas, y siempre por valores ínfimos. Su cambio era difícil hasta para las autoridades de los estados. Así, por ejemplo, Solón en su tercer gobierno lamentaba haber recibido un pago con vales del Tesoro nacional al gobierno de Núñez en 1880, señalaba que había sido un fraude. El asunto devino porque el gobierno de la Unión adeudaba a Santander $918.790,015, y de ese monto pagó $472.052,100, pero lo hizo con vales, que el gobierno santandereano logró vender en Bogotá, por tan solo $250.00030.

Al repasar los nombres de los poseedores y negociantes de vales de primera y de segunda clase, encontramos a hombres pertenecientes a los círculos del poder político de las facciones dominantes; y cuando no, estos figuran como apoderados de los acreedores. Un ejemplo puede verse en los informes de presidente de los años 1872 y 1873, en estos aparecen cambiando títulos: Gonzalo A. Tavera, Crónidas Mujica, David Granados, Sandalio Cansino, Ricardo Obregón, Trino Vargas y Alejandro Gómez Santos, Plutarco Vargas y Dídimo Parra31. Veamos el récord de cargos ocupados por algunos de estos acreedores de vales: Santos fue Tesorero General del Estado en los primeros años de gobierno radical, diputado, jefe departamental, congresista, Juez Superior, ministro de gobierno federal, etc.32; David Granados figura entre los aliados de la facción que lideraba Eustorgio Salgar y Rafael Otero, a la que pertenecía la familia Wilches; Granados había sido congresista desde antes de 1857, después fue Juez Superior, Jefe departamental, Procurador General, etc.; Dídimo Parra fue alcalde, juez, recaudador, fiscal en San Gil, primer suplente a la Tesorería General, Juez Superior del Estado. Estos y otros casos muestran a los hombres de la política involucrados en la especulación fiscal y en diversos negocios facilitados desde el gobierno: en los contratos de caminos, en los proyectos de ferrocarriles, como beneficiarios de tierras baldías, y como rematadores de aguardiente y de degüello de ganado.

Los empréstitos forzosos llevaron la ruina a muchos "acreedores", quizá era lo buscado por los vencedores, pues los enemigos aunque amnistiados en la miseria difícilmente podrían organizarse para recomenzar la guerra. Algunos acreedores pergeñaron en sus cobros con demandas ante los jueces. Estos podían dar la orden al Tesoro para que pagase deudas de guerra, pero antes la Asamblea debía aprobar cada pago de manera específica. En tales demandas y peticiones a la Asamblea también encontramos a los hombres de la política, como lo eran Gonzalo Tavera, Evaristo Azuero, Cenón Fonseca, José María Paz, Rafael Otero, Dámaso Zapata33, entre otros. Es deducible que por su influencia, sus cobros se viabilizaban. Paz, Otero y Fonseca eran parte de una red de familias entre las que se contaban los Wilches.

Entre los notables que acudieron a los juzgados a cobrar deudas originadas en la primera guerra encontramos a José María Durán, de San Gil, quien presentó una demanda contra el Tesoro del Estado por $330, dijo que correspondían a empréstitos forzosos y voluntarios, desglosándolos de la siguiente forma: $20 por empréstito forzoso de octubre de 1859; $60 más que le exigieron en julio de 1860; $80 más para pólvora y otros suministros entregados en enero de 1861 a la fuerza que procuraba recuperar la ciudad de Bucaramanga (entonces bajo control de los conservadores); otros $100 para raciones de la misma fuerza; $10 más para arreglar unos fusiles y lanzas, etc. De todo ello, el juez sólo le reconoció los primeros 20 pesos, basado en que "tal empréstito fue exijido i distribuido por cuenta del Estado"; del resto dijo que se hicieron "en enero de 1861, cuando había dejado de existir el gobierno lejítimo del Estado, y el gobierno que existía era ya nacional"34. Quizá Durán intentaba recuperar su inversión en la guerra a favor de los revolucionarios, pues no queda claro a cuál bando pertenecía entonces.

Un recurso "fiscal" atractivo para los gobiernos liberales, fue el de "manos muertas", las propiedades de la Iglesia católica sobre las que Mosquera decretó una expropiación en 1861 en la Confederación granadina. En el conjunto de estados esa confiscación resultó mínima, pues la Iglesia resultó menos rica de lo supuesto y porque, ante las necesidades y urgencia, el gobierno no podía efectuar las ventas de la manera paciente y cuidadosa requerida para asegurar los precios más altos35. La venta de tierras eclesiásticas permitió a Mosquera recaudar cerca de 12 millones de pesos, de los cuales la mitad aproximadamente, correspondía a hipotecas (unos $5.902.000); los restantes (unos $5.881.000) estaban representados en bienes raíces, y otro valor mínimo en semovientes36. Otro hecho similar data de 1867, cuando el presidente Victoriano de Diego Paredes, radical anticlerical vio cumplido su anhelo de expropiar a la Iglesia. Paredes informó entonces que por derechos de manumisión cedidos por el Tesoro nacional le habían correspondido a Santander unos $10.000. Poca cosa frente al total de los ingresos fiscales del Estado, que ese año sumaron $193.000, mientras que los gastos alcanzaron $211.000. De tal modo, el valor expropiado por manumisión apenas si alcanzaba a cubrir un 5% del gasto anual del Estado. Una cifra que en modo alguno compensaba el costo político, pues la población era católica devota y repudiaba esas medidas. Además, el mismo Paredes señaló que de esa cesión por parte del tesoro nacional tan solo se habían recaudado $406,24 de los correspondientes al Estado37.

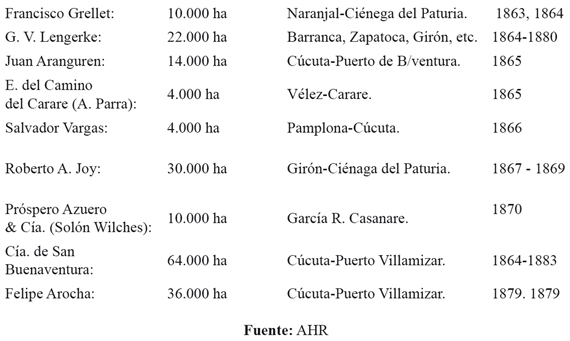

En las tierras baldías encontraron los políticos colombianos otro recurso fiscal. Desde los años cincuenta su demanda fue a más, quizá una consecuencia de la abolición del monopolio del tabaco y la consecuente ampliación de los cultivos; también pudo incidir el primer ciclo de exportación de quinas registrado entre 1851 y 1852; y la navegación a vapor por el Magdalena, autorizada desde 1849. Todo sumaba, además en 1853 ante el vencimiento de pagos de deuda externa, el gobierno granadino autorizó su pago con tierras baldías38. Siguiendo tal lógica en los siguientes años el gobierno central autorizó tierras a los estados para que dispusiesen de estas a modo de recurso fiscal. Santander obtuvo la titularidad de 120.000 hectáreas en 186539. Esas tierras fueron dadas a su vez por el gobierno santandereano en pago por contratos de caminos, de ferrocarriles, y bajo los conceptos de poblamiento y promoción de cultivos, principalmente. Los favorecidos con las tierras públicas en Santander fueron "políticos empresarios" de caminos y ferrocarriles.

Antes de 1853 parece ser que los políticos no tenían mayor interés en las tierras baldías, a juzgar por un informe de Narciso Cadena de 1873, éste decía que había solicitado al secretario de Hacienda de la Unión los títulos de tierras que se habían entregado a las antiguas provincias del Estado antes de 1857, unas 83.200 hectáreas, de las que supuestamente se habían hecho varias adjudicaciones, y quedarían en poder del Estado unas 22.160 hectáreas, pero que al intentar averiguar acerca de los títulos expedidos, estos no aparecían, lo cual, -decía el informe-, evidenciaba que los gobiernos de las provincias no habían dado aplicación a esos títulos y seguramente estaban extraviados. Por ello, Cadena pidió al poder Ejecutivo Nacional su anulación y la expedición de nuevos títulos40. Esto explica que durante el federalismo las tierras baldías entregadas oficialmente en Santander sumasen 202.000 hectáreas. Por otra parte resulta difícil establecer la representatividad de las tierras públicas en el conjunto de los ingresos y gastos, pues en los contratos por vías no aparecen los valores en pesos.

Entre quienes recibieron tierras por abrir caminos y construir vías en el Estado de Santander, encontramos los siguientes nombres y respectivas cantidades en hectáreas41:

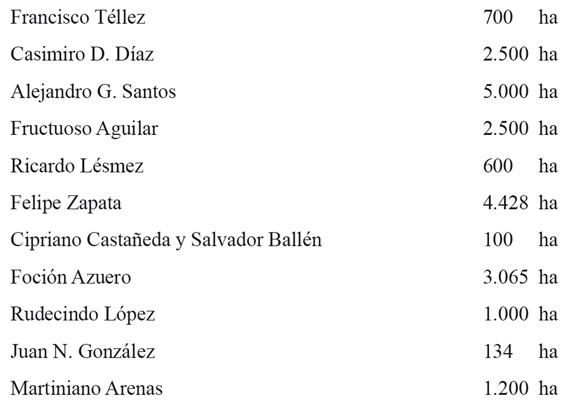

En el listado aparecen varios políticos de la escala alta del gobierno: Aquileo Parra, Salvador Vargas, José María Villamizar (Cía de San Buenaventura), Próspero Azuero y Solón Wilches42; los restantes fueron esencialmente hombres de negocios. Estos "políticos empresarios" consiguieron amplios latifundios con las tierras públicas mediante los contratos con el Estado. Pero no fueron los únicos, los legisladores, presidentes, alcaldes, jefes departamentales, etc., compitieron por los diversos negocios que la administración pública facilitaba. A estos empresarios ventajosos, los podemos hallar en las dos partes de la relación contractual, bien como contratistas, bien como contratantes. Además de Parra y Wilches, que impulsaron sendos ferrocarriles, fue paradigmático el caso de José María Villamizar Gallardo, quien como presidente del Estado contrató en 1864 la apertura del Camino de herradura de Cúcuta a San Buenaventura, y luego en 1876, cuando se contrató la construcción del ferrocarril por ese camino, él figuraba como representante de la empresa contratista: la Compañía Anónima de San Buenaventura43. Esa fue la empresa que más tierras recibió, en total unas 64.000 hectáreas. Tal como se acostumbraba, se contrató el camino y después el ferrocarril. Villamizar Gallardo fue uno de los constituyentes de 1857, y como muchos de sus acompañantes, tuvo un amplio registro de cargos a lo largo de la etapa federa44. Los políticos también se favorecieron de baldíos por concepto de promoción de cultivos. Un ejemplo de esto lo hallamos en 1873, cuando Aquileo Parra ocupaba la Secretaría de Hacienda de la Unión45 y autorizó la entrega de tierras en Vélez a varios de sus aliados políticos:

De los mencionados, tan solo Francisco Téllez no tuvo cargos públicos, ni participó directamente en elecciones, pero era hermano de Domingo Téllez, socio de Parra en la Empresa del Camino del Carare. Casimiro Díaz fue diputado por Vélez. De Alejandro Gómez Santos ya señalamos que fue uno de los políticos más encumbrados desde los inicios del Estado. También en un nivel alto de la escala política encontramos a Felipe Zapata46 -hermano de Dámaso-, un hombre con amplios vínculos en el ámbito de la Unión, mano derecha de Santiago Pérez y Aquileo Parra en asuntos diplomáticos y en proyectos ferroviarios47.

Los restantes beneficiarios de tierras también ocuparon diversos cargos: fueron diputados, congresistas, jefes departamentales, jueces, notarios, designados presidenciales, ministros y por supuesto, militares48, como los generales Rudecindo López49 y Ricardo Lésmez50.

La primera dificultad para el cobro de un impuesto directo era la inexistencia de un catastro que permitiera valorar las propiedades, y la segunda la resistencia de los potenciales contribuyentes; además no existía una burocracia competente para superar estas falencias. Estos problemas fueron advertidos por los radicales, y por ello ordenaron a las juntas de hacienda que elaborasen listados de contribuyentes en cada uno de los distritos.

El 11 de noviembre de 1857, cuando se promulgó la primera Constitución, también se publicaron los términos del impuesto con que se esperaba atender los gastos de la administración pública: "[…] una sola contribución de cinco décimos de peso por cada cien pesos del valor capital de cada finca raíz, urbana o rural, ubicada dentro del territorio del Estado, exceptuándose las propiedades del Estado, de los distritos y de los establecimientos de caridad, los templos y los cementerios"51. Murillo Toro el promotor del impuesto, esperaba conocer la riqueza total del Estado, y sobre tal base proyectar el presupuesto de gastos, pero fue imposible, pues pocos querían declarar y quienes lo hacían no reconocían el valor de los bienes.

El impuesto a la riqueza es el que hoy llamamos predial, representado en casas, haciendas, tierras; esa era la riqueza tasada, pues entonces no existía nada parecido a un impuesto de rentas, ni forma de saber qué metálico tenía la gente en sus baúles, literalmente metálico, pues lo común era mantener el dinero amonedado en oro, plata o cobre. El problema de conocer el volumen de riqueza nunca se superó, si bien desde mediados del decenio de los setenta se intentó tasar la rentabilidad de las propiedades. Por otra parte, es de recordar que el problema del circulante, la moneda, su composición, el peso, su valor, etc., fue otro quebradero de cabeza para los radicales durante los primeros años de gobierno, pues circulaban varios tipos de moneda. Y por contera, ellos decretaron la libre circulación y emisión de monedas, fijando su valor a partir de la plata u oro contenidos.

Antes de cumplir un año de gobierno el déficit era tal que los radicales debieron bajar al mínimo el monto de riqueza a partir de la cual se debería pagar el impuesto. Se pasó de $100 a $50, y debieron suprimir varios cargos de la administración política52. En 1860 se volvió a la base de $100 de riqueza, y así se mantuvo en adelante, pero hubo varios cambios en los porcentajes de recaudo, que oscilaron entre el 3, 4, y 5%. Con la Ley sobre descentralización de rentas y gastos de 1860 se permitió que los ayuntamientos fijasen el porcentaje de recaudo, y se restablecieron plenamente los impuestos indirectos, entre ellos el del aguardiente53. Este último fue utilizado como una dádiva de intercambio clientelista, que facilitaba a los políticos su permanencia en el poder, a la par que enriquecía a los rematadores. Valga recordar que muchos políticos se dedicaron al negocio de rematar aguardientes.

El gravamen a la riqueza resultaba extraño a los potenciales contribuyentes, acostumbrados a los monopolios. Su cobro era embarazoso y ocupaba a casi todas las autoridades de los pueblos: en cada uno de los distritos se debía organizar un tribunal compuesto por el alcalde del pueblo, el juez parroquial, el fiscal del distrito, dos vecinos que supiesen leer y escribir, un secretario, además de un recaudador nombrado por el tesorero general del Estado54. La ley del impuesto directo también dispuso de un mecanismo coercitivo, pues quienes no pagasen o quienes no estuvieran debidamente registrados no podrían vender, heredar, arrendar, etc.

Los tribunales (o juntas de hacienda) de los distritos debían coordinarse con los recaudadores y su jefe inmediato, el tesorero general; todos ellos conformaban la columna vertebral del aparato fiscal. Los procedimientos también involucraban al secretario de hacienda, quien junto al tesorero, y a partir de lo estimado a recaudar, debían elaborar los presupuestos y presentarlos a la secretaría general y al presidente del Estado, quien finalmente los exponía a la Asamblea para su revisión. El asunto burocrático se hizo insoportable para el tesorero general, al tener que lidiar con algo más de 90 recolectores distritales, por lo que se nombraron recaudadores de hacienda en cada uno de los departamentos con autoridad sobre los recaudadores de los distritos. De tal modo, el área representaba unos cien cargos de nombramiento directo y forma piramidal: el presidente y la Asamblea elegían al tesorero, este a los nueve recolectores departamentales (cargos que se negociaban con los diputados de cada uno de ellos) y finalmente se nombraba a los recolectores distritales.

La Tesorería General llevaba además la cuenta de los reconocimientos de las rentas, su recaudo y el pago de los gastos públicos; en ella se incorporaban después de examinadas y fenecidas bajo la responsabilidad del tesorero, todas las cuentas presentadas por los recaudadores y la cuenta final se rendía mensualmente al procurador del Estado. También había un manejo de cuentas en la secretaría general, donde se llevaba la cuenta especial de los reconocimientos y ordenaciones de los gastos del ejecutivo, y en ella se adicionaban, después de examinadas y fenecidas bajo la responsabilidad del Secretario general, todas las cuentas de los agentes delegatarios del poder ejecutivo. Cuentas que eran presentadas mensualmente al procurador general. Por tanto había dos áreas de manejo contable: una correspondiente al gasto del ejecutivo, y la otra al conjunto de gastos del Estado, manejada por el tesorero. El secretariado general resultaba un cargo determinante y de confianza para el presidente ya que en él se configuraba la cuenta del presupuesto general y del tesoro, que era examinada en primera instancia por el procurador general, y luego por la comisión legislativa de cuentas.

Las diversas medidas encaminadas a organizar el aparato fiscal no surtieron efecto y éste nunca fue eficiente. La labor de los tesoreros era inviable por la carencia de un sistema contable único; el desorden de los informes fue un lamento continuo de recaudadores, tesoreros, procuradores y presidentes. Solo hasta 1881 hubo un intento de organizar tal contabilidad, pero sin resultados, pues en 1883 seguían sin cerrarse las cuentas de 1878 y 187955. A los inconvenientes por la carencia de un sistema único se sumaban las distancias, los caminos escabrosos y la autonomía que llegaron a tener los funcionarios y las juntas de hacienda locales, que acaparaban varias funciones, pues eran recolectores y pagadores, fijaban el valor y la tasa del impuesto único, además organizaban los diversos remates de rentas. Desde luego que tales prerrogativas servían esencialmente para los abusos y el manejo clientelista del fisco.

Otro asunto relacionado con el recaudo fiscal, que se sumó al enfado de los conservadores y atizó la primera guerra del periodo en Santander, provino de la prohibición de peajes y pontazgos, que se hacía por doquier. En enero de 1858 la Asamblea emitió una resolución dirigida a los alcaldes y agentes fiscales de San Gil, Guapotá y Puente Nacional, señalando que no estaban permitidos desde la Constitución de 1853, ni por las recientes leyes de Santander, y exigía que se procediera a su desmonte56. El asunto resultaba sensible para los gamonales de tales poblaciones, pues además de tener que pagar impuestos por sus riquezas deberían renunciar a los ingresos de que disponían, como era el caso de San Gil, un paso obligado a las provincias del centro del país desde el norte. Valga recordar que la revolución de 1859 fue iniciada por los conservadores de San Gil57 bajo el liderazgo de Rito Antonio Martínez, quien entonces era juez del Tribunal Supremo de la Confederación. A este gamonal de San Gil, motivos no le faltaban para encontrarse en desacuerdo con el gobierno de los radicales, y fue quizá el mayor crítico del orden establecido; siempre protestó las calificaciones que hicieron las juntas de hacienda a sus propiedades y al parecer nunca pagó el impuesto a la riqueza58. En este asunto, como en otros y a su pesar, los radicales no escaparon del cobro de peajes y pontazgos, pues en 1862, cuando se convencieron de que ni la empresa privada, ni los particulares, asumirían la construcción de las vías a motu propio, empezaron a contratar la apertura de caminos, cediendo a cambio los derechos de peajes y puentes, además de las tierras públicas.

Un problema detectado en las declaraciones de riqueza era que los contribuyentes siempre lo hacían muy por abajo de los valores reales. Para contrarrestar esa picardía, el gobierno se arrogó el derecho de valorar los bienes, lo cual fue motivo de reclamos y apelaciones sin fin, y las autoridades terminaban cediendo. Entre otras cosas, porque en cada localidad los declarantes y recaudadores resultaban ser parientes, compadres, vecinos, copartidarios, y las más de las veces unos y otros pertenecían a los círculos dominantes de una misma facción.

La experiencia enseñó a los radicales los problemas que acarreaba el impuesto directo, y que recaudarlo no era fácil, pues sin que apenas hubiese precedentes, confiaban en que los propietarios harían una declaración voluntaria de su riqueza.

El derecho a distribuir aguardiente se remataba en un acto público, una subasta, en la que los particulares se postulaban y daban garantías hipotecarias al Estado mediante fiadores, logrando así un derecho de recolección durante uno, dos y tres años. Algunos rematadores renovaban mediante acuerdos previos y participaban en la subasta por mero formalismo, pues las quejas acerca del fraude fueron constantes. Las ganancias debían ser pingües pues los rematadores además de recuperar la inversión, pagaban la recolección y un aparato policial para perseguir a los productores ilegales y frenar el contrabando desde otros estados. No obstante hubo noticias acerca de algunas quiebras, casos en los cuales el gobierno asumía la administración de la producción y el expendio; también la asumía cuando no se presentaban ofertas a los remates, algo eventual en los distritos más pequeños, donde las ganancias debían resultar inciertas.

La hacienda pública se enfrentó a continuos desfalcos por parte de los recolectores, pues muchos estaban fuera de control, por las distancias y los duros caminos. Procurando contrarrestar los robos, la Tesorería General reglamentó que los rematadores deberían dar garantías mediante un fiador, y como pocos podían hacerlo, la tendencia dada fue el acaparamiento en pocas manos. Al respecto el presidente Solón Wilches, cuando culminaba su primer periodo de gobierno, informaba a la Asamblea acerca de la Ley fiscal de 1871, que -según él- buscaba "sacar de unas pocas manos los remates de aguardientes, acaparados por un puñado de negociantes"59. Pero quizá, y dadas las prácticas, esto era para que otras pocas manos los tuviesen, pues por su correspondencia sabemos que años después él se involucró en el negocio60.

Al repasar la situación fiscal durante el periodo federal encontramos que Santander siempre estuvo en déficit, con un tiempo de cierta estabilidad y control, comprendido entre los años 1870 y 1875. Ya en 1858, en su informe a la Asamblea el presidente Murillo Toro señaló que el déficit había alcanzado los $80.00061. Un déficit que se repitió y aumentó al siguiente año, cuando comenzó la guerra. Durante ese primer conflicto los ingresos mejoraron medianamente cuando se restablecieron los impuestos indirectos. Los datos de gobierno presentados por los tesoreros y por los presidentes confirman que el impuesto al aguardiente representó el mayor ingreso fiscal desde entonces; así por ejemplo, en el año 1865, cuando la totalidad de los ingresos alcanzó la suma de $173.801,40, de ellos $114.027 provenían del aguardiente, esto es, un 65% del total62; y en 1867, cuando los ingresos sumaron $192.056,54, los aguardientes aportaron el 70% de ese valor63. Y así sucesivamente, la relación porcentual se mantuvo con algunos altibajos, a la par que aumentaban los ingresos y los gastos. En 1874 por ejemplo, representaron el 53%, y durante el primer año del gobierno de Aquileo Parra (1875), el total de ingresos fue de $241.493, de los que un 54%, es decir, unos $130.406, provenían de los aguardientes; el valor restante resultaba del degüello de ganado y del impuesto directo, en montos de $55.028,83 y $30.231,10, respectivamente, y el saldo de ese total se recopiló por multas y otros conceptos64. En 1883 el aguardiente seguía representando el 53% del total recaudado, pero en su conjunto tanto los ingresos como los gastos se habían multiplicado por dos aproximadamente; en ese año se recolectaron $507.896 y el gasto ascendió a 690.370,7765.

El gasto siempre fue en aumento, y en algunos años tendió a doblar el total de los ingresos, esto ocurrió desde 1878, explicable en parte por la guerra de 1876-1877. En 1881 los gastos ascendieron a $905.928, mientras que los ingresos solo alcanzaron a unos $458.468. Ese año el presidente Solón Wilches, no encontró una solución diferente que cubrir el déficit mediante un endeudamiento con particulares66. En 1882 los gastos ascendieron a $782.758, mientras que los ingresos sumaron $464.135, de los cuales $213.728 resultaron del impuesto al aguardiente, es decir, un 46% del total de los ingresos67.

En los últimos años de gobierno federal (1883, 1885), tanto los ingresos como los gastos se duplicaron respecto a 1880-1882, pero el déficit siguió la misma tendencia, pues el Presidente Wilches se empeñó en construir un ferrocarril y además incrementó la compra de armas y el alistamiento de hombres en armas. En esa dinámica el aguardiente siempre aportó la mayoría de recursos al gobierno. En resumen tenemos que durante el primer lustro de la década de los ochenta, el déficit osciló entre el 50% y el 100%. Toda vez que los recursos no eran suficientes, el Presidente intentó recaudar con impuestos extras que aplicó a las quinas, y luego a todo producto movilizado por los puertos. Esos tributos solo sirvieron para incrementar su impopularidad.

El sistema fiscal en general se manejó con criterios clientelistas, pues los rematadores, los recaudadores y los miembros de juntas de hacienda en las aldeas más distantes, todos estaban plegados a alguna facción. Los jefes políticos decidían sobre los nombramientos de recolectores departamentales como distritales, y pactaban los remates con las juntas de hacienda locales. Si los jefes políticos tenían interés electoral en uno u otro distrito, se cuidaban de tener en las juntas de hacienda a hombres de su confianza, y así la adjudicación de remates se convertía en un factor de negociación electoral. En 1884, cuando los radicales se levantaron en armas contra Solón Wilches, entre los jefes revolucionarios figuraban algunos de sus antiguos aliados, tradicionales rematadores de aguardientes, tales como sus paisanos: Vicente Uzcátegui, Fructuoso Higuera y José María Ruiz68. Una circunstancia que explica en parte su rebelión, pues todos ellos habían sido privados de cargos y remates por parte de Wilches, quien desde 1880 los asignaba a sus socios conservadores.

El mecanismo de los remates no era transparente, pues los encargados de organizarlos contaron con mecanismos para favorecer a sus aliados, uno de ellos consistía en que los postulantes podían mejorar las ofertas, incluso después de su asignación; una especie de último recurso, viable siempre que se ofreciese una fianza de quiebra. La posibilidad de las segundas ofertas siempre generó dudas, pues era bien conocido que las juntas de hacienda tenían la posibilidad de señalar a sus aliados, además podían mantenerlos informados. La norma es que en cada ciudad o departamento los alambiques estuviesen en manos de familiares y amigos de los patrones políticos. Así por ejemplo, en los distritos de Vélez remataba aguardientes un hermano de Aquileo Parra; en Ocaña los Quintero Jácome, familia notable de la zona, cuyos miembros desfilaron por los principales cargos del gobierno, tanto en la provincia, como en el Estado; en San Gil remataban los Rueda, y en La Concepción desde 1875 hasta 1883 el principal rematador fue José María Ruiz, cuñado de Solón; también en García Rovira remataba Fructuoso Higuera, diputado por la provincia.

La representatividad fiscal del aguardiente en Santander y en otros estados permite aproximar dos conclusiones: la primera es que había un consumo etílico generalizado, y la segunda es que la producción de caña de azúcar y sus derivados principales, el aguardiente y la panela, debió demandar una cantidad de labriegos muy superior que los dedicados al café, y a cualquier otra actividad, toda vez que el grano no ocupaba las mismas extensiones de tierra cultivada y necesaria para producir ingentes volúmenes de caña de azúcar. Este era un cultivo tradicional en todas las provincias, si bien dominante en las del sur: Guanentá, Socorro y Vélez.

La representatividad del impuesto del aguardiente en el sostenimiento del aparato del Estado y la consecuente producción de caña de azúcar que debió acarrear, permiten plantear que este cultivo daba soporte a la producción y exportación de café y a otros productos reclamados en el mercado. Es deducible que un porcentaje mínimo de las ganancias del café -que además no estaba gravado- circulaba y revertía en el Tesoro en virtud del consumo generalizado de aguardiente, tanto por parte de los jornaleros recolectores del grano como por el resto de la población. En consecuencia, como el principal ingreso fiscal provenía del consumo del aguardiente, el gasto del Estado reposaba en los hombros y brazos de los labriegos, y en modo alguno en los exportadores del café y de las quinas; y muy poco en los grandes propietarios y negociantes de tierras, que pagaban el mínimo por impuesto directo. Paradójicamente, los negociantes de tierras, exportadores de café, prestamistas de dinero metálico, eran a su vez los principales rematadores de aguardientes, de tal modo se llevaban una tajada importante, quizá la mayor de las ganancias de la bebida. Podemos corroborar que el aguardiente era popular cual más, porque los volúmenes de su tributo resultan proporcionales a las cantidades de población de los departamentos. Su consumo no tenía competencia, nunca faltaba en las ferias y celebraciones cotidianas.

Pero no solo aguardiente se produce de la caña de azúcar, como señalamos antes, la caña era -y es- la materia prima de la panela, un producto de consumo cotidiano con el que se elabora la "aguadulce", una bebida energética de los labriegos en su dieta diaria; también sirve -y servía- como alimento básico de las bestias de carga, que para entonces representaban la energía para mantener la fuerza del transporte en los rigurosos caminos de Santander hacia los puertos y vapores de los ríos. Representaba de manera precisa la energía de la época.

Finalmente, es conocido el duro régimen de producción en las haciendas de caña de azúcar. En la época debieron aumentar los mecanismos de sujeción, pues los peones tenían la posibilidad de aventurarse hacia el norte en busca de una vida mejor en la recolección del café y en el comercio. La permanencia de los peones y arrendatarios en los cultivos y trapiches de caña se garantizaba con diversos medios coercitivos institucionalizados en las haciendas del siglo XIX y antes69, además de los mecanismos simbólicos que permitían, más allá del sometimiento físico, una aceptación cultural de la realidad. Ello sumado a la pobreza extrema en que vivían y que les impedía actuar en dirección opuesta a las prácticas cotidianas.

1 DEAS, Malcolm, "Los problemas fiscales en Colombia en el siglo XIX", en Del poder y la gramática y otros ensayos, Bogotá, Tercer Mundo Editores, 1993, pp. 61-70. En este ensayo el colombianista trazó un horizonte acerca de las dificultades del fisco a lo largo del XIX. Nos recuerda que el país estuvo sometido a las fluctuaciones de diversos productos agrícolas como fueron el tabaco, las quinas, el café. De Santander, Deas dice que sus gobernantes se preciaban en 1873 de contar con un catastro. Realmente se trataba de listas de propietarios de los distritos, recogidas desde 1858; en muchos casos elaboradas arbitrariamente por los recaudadores, pues pocos vecinos reportaban sus propiedades para evitar ser gravados.

2 MARICHAL, Carlos, "Liberalismo y política fiscal: la paradoja argentina, 1820-1862", en Anuario del IEHS, Vol. 10, Tandil, 1995, pp. 101-122.

3 Un ejemplo de la destinación de recursos, lo tenemos en el informe de Hacienda de 1874, donde encontramos la siguiente distribución del gasto: Instrucción pública $81.650; Justicia $71.444; Administración legislativa y ejecutiva $31.527; Fuerza pública $28.012; Obras públicas $24.450; Recompensas $16.632 (un gasto excepcional, quizá por pagos a viudas y lisiados de guerra); Hacienda $9.232; Correos $5.860; Servicio de deuda $2.648. Ese año fiscal los ingresos sumaron $241.493, mientras que los gastos ascendieron a $271.451, por ende hubo un déficit de $29.958. Los datos de ingresos y gastos no corresponden exactamente a un año solar, sino al informe del año fiscal cuyas temporalidades fueron variadas, hubo periodos que nunca cerraron cuentas, tal como ocurrió en 1878, 1879 y 1880.

4 JOHNSON, Ch. David, Santander siglo XIX. Cambios socioeconómicos, Bogotá, Carlos Valencia Editores, 1984. Del mismo autor "Reyes González Hermanos: la formación del capital durante la Regeneración en Colombia", en: Boletín cultural y bibliográfico, Bogotá, Banco de la República, Vol. XXIII, No. 9, 1986, pp. 25-43.

5 El concepto de pobreza aquí utilizado remite a su sentido más básico, el que percibieron los contemporáneos, pues actualmente y con herramientas estadísticas es posible su medición; se puede hacer a partir del Producto Interno Bruto (PIB), del Ingreso Per Cápita (IPC), del coeficiente de Gini, de los niveles de educación, de ingresos, de esperanza de vida, entre otras variables.

6 PARRA, Aquileo, Memorias, Bucaramanga, Imprenta Departamental de Santander, 1990, pp. 40-41. El político relata de su época de comerciante y en uno de sus viajes por el año 1845: "[…]A nuestro paso por Barrancabermeja… …diez y seis o veinte mujeres jóvenes, que habían sido arrancadas de sus hogares en la ciudad del Socorro, y conducidas a aquel lugar inhospitalario, de orden del gobernador de la Provincia, por medida de policía, yacían en los rincones de una bodega, extenuadas por la fiebre y los mosquitos consumidas de tristeza y próximas a morir. Medida igual había sido tomada meses antes por el Gobernador de Vélez, con otras infelices, que en poco más de un año encontraron sepultura en las selvas del Carare".

7 ANCIZAR, Manuel, Peregrinación de Alpha, Bogotá, Empresa Nacional de Publicaciones, pp. 137-138.

8 Centro de Documentación e Investigación Histórica Regional (CDIHR), Informe del Presidente, Narciso Cadena, Socorro, Imprenta de I. Céspedes, sep. 1873, p. 2. Los bogas y los champanes del Magdalena seguían en su oficio años después que navegasen los vapores, pues facilitaban el transporte en afluentes de poca profundidad, y porque era una práctica tradicional que estaba al alcance económico de la mayoría de la población. Los bogas eran en su mayoría libertos, que habitaban en las riberas, y solían desplazarse de un puerto a otro, buscando mejor suerte.

9 JONHSON Ch. D., Santander cambios..., p. 227.

10 Archivo Historia Regional (en adelante AHR), Fondo Impuestos, 1870 - 1874. Declaraciones superiores a $2.000 en los distritos de Soto: Bucaramanga, California, Girón, Lebrija, Matanza, Rionegro y Suratá. El valor de cambio de una cantidad tal ($2.000), puede inferirse si tenemos en cuenta que el sueldo de un juez o de un rector de colegio, oscilaba entre los $1.500 y los $2.000 al año, y el de un ayudante de juzgado, era de unos $100 pesos al año.

11 AHR, Informe del presidente Aquileo Parra, Socorro, Imprenta del Estado, 1875, p. 39.

12 Durante la época federal la provincia de Soto concentró gran parte del creciente comercio dada la ubicación estratégica de su capital Bucaramanga: un nodo desde el que se accedía a los ríos Sogamoso y Lebrija, afluentes navegables que llevan al Magdalena, además de ser un paso hacia el centro del país y las provincias del norte. Llegó a ser la segunda región en riqueza declarada, después de Cúcuta. De otra parte, en el tiempo de la "muestra" (1870 - 1874), hubo una relativa paz política, pues habían transcurrido cerca de 10 años desde la última guerra librada en Santander.

13 AHR, Impuestos., 1870, 1871, 1872, 1873, 1874.

14 Muchos inmigrantes europeos, además de formar compañías comerciales con los empresarios y comerciantes de Soto, se emparentaron con ellos, ver: DUQUE, María Fernanda, Comerciantes y empresarios de Bucaramanga (1857-1885): una aproximación desde el neoinstitucionalismo, Bucaramanga, Tesis de maestría, Escuela de Historia, Universidad Industrial de Santander (UIS), 2001, p. 147-148; también GARCÍA, J. Joaquín, Crónicas de Bucaramanga, Bogotá, Banco de la República, 1982, p. 181.

15 AHR, Gaceta de Santander, dic. 13 de 1859, p. 387; julio 9 de 1860, p. 493; oct 21 de 1881, 649; ago. 25 de 1882, p. 935.

16 SOTO Foción, Memorias sobre el movimiento de resistencia a la dictadura de Rafael Núñez, 1884 - 1885, T. 1, Bogotá, Editorial Incunables, 1986, pp.10, 11. Foción Soto escribió de Ordóñez: "[…] un hombre cuyos antecedentes para aspirar a ese puesto [presidente del Estado] se limitaban a haber sido comerciante en grande en Bucaramanga, haber quebrado y en muy poco tiempo subsanado sus pérdidas y luego vuelto a hacer capital, gracias según se dijo al inicuo impuesto sobre las quinas y al peculado en la famosa empresa del dicho ferrocarril de Soto".

17 AVELLANEDA N., Maribel, Los comerciantes de Bucaramanga de finales de siglo XIX, Tesis de grado, Escuela de Historia, UIS, 1999, pp. 40-41, 87, 88. La fuente utilizada por Avellaneda fue la del Impuesto directo, años: 1887, 1889, 1890, 1892, 1893 y 1894.

18 AVELLANEDA Maribel y Amado Guerrero, en "La elite empresarial de Santander", en DAVILA L. DE GUEVARA, Carlos (compilador) Empresas y empresarios en la historia de Colombia. Siglos XIX y XX, Tomo I, Bogotá, Editorial Norma y Ediciones Uniandes, 2003, p. 155-167. Respecto a la expansión del café: CASTAÑEDA R., Luisa y Villamizar Nancy, Producción de café en Bucaramanga, Lebrija y Matanza 1880 - 1912, Tesis de grado, Escuela de Historia, UIS, 1997, p. 85-88. Acerca del incremento de los volumenes de riqueza a finales de siglo es elocuente el caso del empresario Reyes González, ver: "Reyes González Hermanos…", pp. 25-46.

19 AHR, Informe del presidente José María Villamizar Gallardo, Socorro, Imprenta de I. Céspedes, 1865, p. 27.

20 AHR, Informes varios de la Secretaria de Hacienda, anexos a los informes de presidentes, 1858-1867.

21 AHR, Gaceta de Santander, 3 de junio de 1859, p. 312. El decreto del 15 de abril fue dictado una vez se aplastó la revuelta conservadora y se recuperó el poder; rezaba: "se tendrá en cuenta como base para fijar la cuota que se atribuya a cada distrito, no solo su riqueza respectiva, sino también la protección y auxilio que de cualquier manera hayan prestado sus vecinos al movimiento revolucionario". El socorrano Alejandro Gómez Santos era entonces el Secretario General, y fue el encargado del cobro del empréstito forzoso.

22 AHR, Gaceta de Santander, 7 de mayo, 1862, p. 520. El decreto fue regulado después por otro del mismo tipo, precisaba que "al embargar bienes de todos aquellos colombianos que se han comprometido con los enemigos de la República, auxiliándolos y tomando las armas, no debe perjudicarse a los habitantes del país i a los deudos y parientes de los comprometidos que tengan sus legítimos bienes, derechos hipotecarios i de prelación".

23 AHR, Gaceta de Santander, 23 de oct., 1862, p. 589

24 AHR, Informe del presidente Victoriano de Diego Paredes, Socorro, Imprenta de Arenas y Cancino, 1867, p. 26: "[…] usando la facultad que me concedía el artículo 4º de la ley XXIV sobre presupuesto, abrí un crédito suplemental de $58.000 […] en virtud del inciso 4º, artículo 1º de la ley XIII de 1865, se decretó una contribución directa general de $81.377,75, de la cual se había cobrado hasta el 31 de julio último la cantidad de $43.543,84. Los gastos de guerra hechos hasta el mismo día ascienden a $52.346,73; […] de los fondos comunes y para los mismos gastos, la suma de $8.802,89".

25 Ibíd., p. 26.

26 AHR, Informe del presidente Narciso Cadena, 1873, pp. 5-7.

27 AHR, Informe del presidente Aquileo Parra, 1875, pp. 4-6.

28 AHR, Informe del presidente Narciso C.

29 AHR, Informe del presidente Solón Wilches, Socorro, Imprenta del Estado, 1879, p. 79

30 AHR, Informe del presidente. P. Solón W., 1883, p. 7. La deuda señalada provenía de los siguientes conceptos: Esa deuda obedecía a los siguientes conceptos: renta nominal, por razón de gastos de guerra hechos en años anteriores, un saldo pendiente de las acciones del gobierno en la Compañía del ferrocarril del Norte, deuda vieja de sales, por aportes al ferrocarril de Santander y demás créditos apropiados para obras públicas del Estado.

31 Entre los acreedores de vales de primera clase aparecen en 1873: Plutarco Vargas, apoderado de Jesús Espinoza, padre de Pedro, Rafael e Isaías Espinoza; Dídimo Parra, apoderado de Jesús Guerrero; y Pablo González, apoderado de Benigno Parra. Entre los acreedores de vales de segunda clase emitidos en 1872 y 1873, y de los amortizados en el mismo periodo, aparecen nombres de políticos. En su orden y valor, encontramos a: Gonzalo A. Tavera con 23 vales, que sumaban $9.994; a Crónidas Mujica con 6 vales, que sumaban $993; a David Granados, quien en 1872 cobró 3 vales por $660; a Sandalio Cancino, que en el mismo año cobró un vale por $400; a Ricardo Obregón, con un vale por $70; a Trino Vargas, $540 pesos; a Alejandro Gómez Santos, quien aparece en 1873 con 6 vales por $1.250.

32 Gómez Santos, además de diputado y congresista, fue Juez Superior del Circuito del Socorro en 1860, Secretario de la Asamblea en 1863, Jefe Departamental Interino en 1867, Jefe del Estado Mayor en 1867 y Secretario General del Estado en 1877, entre otros cargos.

33 AHR, Gaceta de Santander, ene. 7 de 1864, p. 228; abr. 21 de 1864, p. 243, may., 12 de 1864, p. 255, y sigue.

34 AHR, Gaceta de Santander, 21 de abril, 1864, p. 243.

35 DEAS Malcolm. "Los problemas fiscales […]", p. 90.

36 VILLEGAS Jorge, Colombia: enfrentamiento Iglesia - Estado 1819-1887, Medellín, Universidad de Antioquia, CIE, 1977, p. 29.

37 AHR, Informe del presidente Victoriano de Diego Paredes, 1867, pp. 28-29. El gobierno de Paredes tuvo una férrea oposición impulsada desde la Diócesis de Pamplona.

38 PLATA, José María, Tierras baldías, Historia, Esplicación i defensa de los contratos sobre enajenación de tierras i amortización de la deuda nacional exterior, Bogotá, Imprenta de Echeverría Hermanos, 1856. Plata que estuvo encargado de la Secretaria de Hacienda en 1853, detalló los motivos que llevaron al gobierno a entregar miles de hectáreas de baldíos por bonos de deuda externa. Respecto a la entrega de tierras en general, ver: LEGRAND, Katherine, "De las tierras públicas a las propiedades privadas: acaparamiento de tierras y conflictos agrarios en Colombia, 1870 - 1936", en Lecturas de economía, Medellín, Univ. De Antioquia, 1984, p. 13-49. La autora estableció que entre 1830 y 1930 se aprobaron en el territorio colombiano y bajo diferentes conceptos unas 5.500 concesiones a particulares que sumaron 3.300.000 hectáreas.

39 Ley de nacional del 19 de mayo de 1865. La entrega de tales títulos correspondía a la Secretaria de Hacienda.

40 AHR, Informe del presidente Narciso Cadena, 1873, p. 71.

41 AHR, Gaceta de Santander, abril 20 de 1865, p. 453; junio 2 de 1864, p. 266; junio 7 de 1866, p. 734; ene. 7 de 1864, p. 225; 2 de marzo, 1865, p. 425; mayo 12 de 1864, p. 253; octubre 10 de 1870, p. 469; feb. 29 de 1872, p. 336; sep. 10 de 1880, p. 311-312.

42 Los contratos por vías y entregas de tierras en pago, aparecen publicados en la Gaceta de Santander y también en los informes de presidentes. Del listado presentado arriba, Aquileo Parra devolvió las 4.000 hectáreas correspondientes a su contrato en 1880, por solicitud y presión de su enemigo político, el entonces presidente Solón Wilches.

43 AHR, Informes del presidentes José M. Villamizar G. (1865) y Aquileo Parra (1875), p. 17, p.25, respectivamente.

44 Villamizar Gallardo, un diputado casi permanente en la Asamblea, fue nombrado alcalde de Labateca en 1858, y también fue notario en Pamplona; en 1864 fue presidente del Estado de Santander, y en 1867 era Senador Plenipotenciario en el Congreso; también fue magistrado de la Corte Federal de 1871 a 1872. AHR, Gaceta de Santander, dic. 4 de 1862, p. 613-614; dic 24 de 1863, pp. 221, y sigue.

45 VILLAMIZAR, Esperanza, La adjudicación de baldíos en en el Estado Soberando de Santander, 1857 - 1886, Tesis de grado, Escuela de Historia, UIS, 2000, pp. 80, 81,124. Entre los mencionados, Lésmez figuraba en 1878 recibiendo otras trescientas sesenta hectáreas.

46 Felipe Zapata fue durante varios años congresista en la Confederación por Santander: 1860, 1865, 1873, 1883; también delegado en la Convención Nacional en 1862, diputado por Pamplona el mismo año, Procurador General del Estado en 1859, Jefe Departamental y Secretario General del Estado en 1862.

47 Parra y sus aliados se empeñaban construir el Ferrocarril Central, que comprendería tres secciones: Santander, Boyacá y Cundinamarca; del Río Magdalena a Bogotá. Nunca se concretó como tal.

48 Foción Azuero fue diputado, Jefe Departamental (1867) y Juez Superior en lo criminal, desde 1870 hasta 1877, en Vélez. Juan Nepomuceno González fue segundo designado a la Presidencia del Estado en 1879 y diputado por Vélez en 1871, 1879, 1880; Martiniano Arenas fue fiscal del circuito de Piedecuesta en 1860, recaudador de rentas en el mismo año y notario de Piedecuesta de 1865 a 1867, así como notario en Vélez de 1866 a 1871.

49 López fue Recaudador en Suratá en 1858, notario del circuito de Suaita y Socorro en 1859, Jefe Departamental del Socorro en 1864, Secretario de Guerra y Marina en 1866, Senador plenipotenciario en 1863 y diputado por El Socorro en 1868.

50 El general Lésmez fue un diputado casi permanente por Santander en la etapa federal (1865, 1868, 1871, 1872, 1877, 1880, 1882), congresista de 1877 a 1881. En 1878 fue primer designado a la Presidencia del Estado y en el mismo año fue nombrado Jefe Departamental de Ocaña; también fue Jefe Departamental de Vélez en 1882. Sus principales cargos corresponden a la etapa de dominio político de Solón (1878-1883), esto se explica porque Lésmez se distanció de Parra y se sumó a la facción Independiente. En 1886 estaba afincado en Vélez y ejercía como Notario de la ciudad.

51 AHR, Gaceta de Santander, 13 de noviembre de 1857, p. 17.

52 Ibíd., 14 de oct., 1858. Art. 11, Ley sobre impuesto del 11 de octubre de 1858.

53 Ibíd., 9 de junio de 1860. Ley sobre descentralización de rentas y gastos. Socorro, 4 de junio de 1.860.

54 Ibíd., 13 de enero de 1858, pp. 77-79.

55 AHR, Informe del Secretario de Hacienda, 1883, pp. 4,5. El Secretario precisaba en su informe que los valores no eran totales, porque los jefes departamentales no acababan de enviar los datos; y que las cuentas se tomaban directamente de algunos informes parciales hechos por recolectores en sus respectivos distritos. Agregaba que las cuentas de 1878 y 1879 no se habían cerrado por lo mismo, y no habían sido fenecidas en los tribunales respectivos. El Secretario pedía sanciones y que se dejaran las "consideraciones de lado", para que se rindieran cuentas en las fechas determinadas so pena de juzgamiento por alzamiento de los caudales públicos, con penas fuertes, pues según él, muchos empleados, miraban "con poco interés su propio honor y menos el del gobierno". El subsecretario de hacienda también hizo referencia a los billetes de tesorería: "[…] han circulado con algún desprecio entre los rematadores de rentas, debido al reducido número de estos y al crecido número de los vendedores"; consideraba que la causa de tal situación estaba en los pocos fondos destinados para su amortización, por lo que pedía que se aumentará tal fondo y el porcentaje del 10% dado a los rematadores.

56 ESTRADA, Marco Antonio, Historia documentada de los primeros cuatro años de vida del Estado de Santander, Vol. 1, Maracaibo, Tipografía Los ecos del Zulia, 1896, p.101.

57 HARKER, Adolfo, Mis recuerdos, Bucaramanga, Academía de Historia de Santander, Vol. 1, No. XXIII, 1954, p. 45. Harker fue uno de los líderes de la revuelta.

58 AHR, Informe del presidente Solón Wilches, 1879, p. CXII. Rito Antonio aparece en ese informe protestando por la calificación a sus propiedades de Pinchote, población vecina de San Jil, un reclamo que mantenía desde que se impuso el impuesto. Dados los tiempos de las respuestas por parte de la administración, de las apelaciones, la guerra y demás circunstancias, es posible que Rito Antonio nunca pagase el impuesto de su riqueza.

59 AHR, Informe del presidente Solón Wilches, Imprenta del Estado, 1872, p. 18.

60 Archivo de Solón Wilches (ASW), Indalecio Rangel a desconocido, desde San Andrés a La Concepción, C. 2., 30 de oct., 1883. En esa carta se precisaba por parte de Rangel que había saldado la cuenta con Solón, vendiéndole 836 botellas de aguardiente común y 250 de Ron; y agregaba que disponía de otras 202 botellas. Después de 1885 Solón se dedicó con entusiasmo al remate de rentas de aguardiente. Así por ejemplo, una nota de prensa (recorte sin más datos) de su archivo del 14 de enero de 1888 señalaba que la Secretaria de Hacienda del Departamento de Santander había aprobado la rescisión del contrato con Solón Wilches y su socio Juan de la Cruz Espinel, por el cual tenían bajo administración las rentas de aguardientes de Tequia y Málaga, lo que se hacía por solicitud de los interesados.

61 I. del Jefe Superior del Estado, M. Murillo Toro, a la Asamblea, 1858, anexo documental en: ESTRADA M. Antonio. Historia documentada […], ob. cit., 80-81.

62 AHR, Informe del presidente José M. Villamizar, 1865, Anexos, 45 y sigue.

63 AHR, Informe del presidente Victoriano de Diego P., 1867, p. 28, 29.

64 AHR, Informe del presidente Aquileo P., pp. 40,41.

65 AHR, Informe del presidente Solón Wilches, 1883.

66 AHR, Informe del presidente Solón Wilches, 1882, pp. 5,6.

67 Ibíd., p. 8. El gasto estaba distribuido así: instrucción pública, $190.802; Justicia, $75.954; Beneficencia, $27.059; Hacienda y Tesoro, $39.108; Casas de castigo, $48.184; Fomento, $56.550; deuda pública, $948.

68 Los mencionados participaron activamente en la guerra de 1885 al lado de los radicales. José María Ruíz era cuñado de Wilches, pues estaba casado con su hermana menor Andrea.

69 Acerca de las condiciones de los peones y arrendatarios de las haciendas paneleras en el XIX ver: KALMANOVITZ, Salomón, Economía y nación. Una breve historia de Colombia, Bogotá, Siglo XXI editores, 1986, pp. 140-143.

Fuentes primarias

Archivos

Archivo Historia Regional UIS (AHR). Fondo Impuestos, 1870 - 1874. [ Links ]

Informes de Presidentes. [ Links ]

Gaceta de Santander. [ Links ]

Impresos

ANCIZAR, Manuel, Peregrinación de Alpha, Bogotá, Empresa Nacional de Publicaciones, pp. 137-138. [ Links ]

ESTRADA, Marco Antonio, Historia documentada de los primeros cuatro años de vida del Estado de Santander, Vol. 1, años 1857 - 1858, Maracaibo, Tipografía Los ecos del Zulia, 1896. [ Links ]

PARRA, Aquileo, Memorias, Bucaramanga, Imprenta Departamental, de Santander, 1990. [ Links ]

PLATA, José María, Tierras baldías, Historia, Esplicación i defensa de los contratos sobre enajenación de tierras i amortización de la deuda nacional exterior, Bogotá, Imprenta de Echeverría Hermanos, 1856. [ Links ]

Fuentes Secundarias

Libros

AVELLANEDA Maribel y Amado Guerrero, en "La elite empresarial de Santander", en DAVILA L. DE GUEVARA, Carlos (compilador) Empresas y empresarios en la historia de Colombia. Siglos XIX y XX, Tomo I, Bogotá, Editorial Norma y Ediciones Uniandes, 2003, p. 155-167. [ Links ]

DEAS M., "Los problemas fiscales en Colombia en el siglo XIX" en: Del poder y la gramática y otros ensayos, Bogotá, Tercer Mundo Editores, 1993. [ Links ]

GARCÍA, J. Joaquín, Crónicas de Bucaramanga, Bogotá, Banco de la República, 1982. [ Links ]

HARKER, Adolfo, Mis recuerdos, Bucaramanga, Academía de Historia de Santander, Vol. 1, No. XXIII, 1954. [ Links ]

KALMANOVITZ, Salomón, Economía y nación. Una breve historia de Colombia, Bogotá, Siglo XXI editores, 1986. [ Links ]

JOHNSON, Ch. David, Santander siglo XIX. Cambios socioeconómicos, Bogotá, Carlos Valencia Editores, 1984. [ Links ]

MARICHAL Carlos, "Liberalismo y política fiscal: la paradoja argentina, 1820- 1862", en: Anuario del IEHS, No. 10, Tandil, 1995. [ Links ]

SOTO Foción, Memorias sobre el movimiento de resistencia a la dictadura de Rafael Núñez, 1884 - 1885, T. 1, Bogotá, Editorial Incunables, 1986. [ Links ]

VILLEGAS Jorge, Colombia: enfrentamiento Iglesia - Estado 1819-1887, Medellín, Universidad de Antioquia, Centro de Investigaciones Económicas, CIE, 1977. [ Links ]

Tesis de grado

AVELLANEDA N., Maribel, Los comerciantes de Bucaramanga de finales de siglo XIX, Tesis de grado, Escuela de Historia, UIS, 1999 [ Links ]

CASTAÑEDA R., Luisa y Villamizar Nancy, Producción de café en Bucaramanga, Lebrija y Matanza 1880 - 1912, Tesis de grado, Escuela de Historia, UIS, 1997. [ Links ]