Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPalabra Clave

Print version ISSN 0122-8285On-line version ISSN 2027-534X

Palabra Clave vol.11 no.2 Chia July/Dec. 2008

Competencia entre televisiones públicas y televisiones privadas en el mercado europeo

Competition between Public and Private Television in the European Market

Alfonso Sánchez-Tabernero1 Juan Pablo Artero2

1 Doctor en Ciencias de la Información. Profesor, Universidad de Navarra, Pamplona, España. astabernero@unav.es

2 Doctor en Comunicación Pública. Profesor, Facultad de Comunicación, Universidad de Navarra, Pamplona, España. Director de investigación del Centro Internacional de las Empresas de Comunicación, Madrid, España. jpartero@unav.es

Recibido: 21/10/08 Aceptado: 04/11/08

Resumen

La televisión en Europa nació como monopolio público. En los años ochenta se produjo un proceso de desregulación que permitió el nacimiento de los canales privados. Desde 2000 han surgido nuevos canales comerciales con variados modelos de negocio: de pago y gratuitos, generalistas y especializados, y locales, regionales, nacionales o internacionales. Como consecuencia, en la mayor parte de los países de la Unión Europea los canales públicos ya no obtienen más de un tercio de la audiencia total. En este artículo se estudian los problemas económicos que genera esa pérdida de cuota de mercado, y las opciones de los canales públicos para hacer compatible la elaboración de programaciones atractivas con el cumplimiento de su función de servicio público.

Palabras clave: televisión pública, televisión privada, mercado europeo, competencia, concentración.

Abstract

Television originated in Europe as a public monopoly. However, deregulation in the eighties made way for the birth of private channels. New commercial channels have emerged since 2000, based on a variety of business models: pay and free, generalist and specialized, and local, regional, national or international. As a result, the public channels in most countries in the European Union now have no more than a third of the total audience. The article examines the economic problems generated by this loss of market share and the options public channels have to make the development of attractive programs compatible with observance of their function in terms of public service.

Key words: public television, private television, European market, competition, concentration

Nacimiento y desarrollo de la televisión pública

La televisión pública nació en Europa con la finalidad de poner a disposición de los ciudadanos un nuevo medio de información y entretenimiento (Paulu, 1974; Conseil Superieur de l'Audiovisuel, 1992). Desde sus orígenes, el Viejo Continente se distanció del "modelo americano", que confió en la iniciativa privada para desarrollar ese servicio. En Estados Unidos se estableció una estricta regulación antimonopolio para evitar una excesiva concentración de poder e influencia política en un reducido grupo de empresas (Noam, 1991; Blumler, 1992; La Porte et ál., 2001).

Sin embargo, los gobiernos europeos consideraron que tanto la calidad del servicio televisivo como el pluralismo informativo quedaban mejor garantizados mediante los monopolios públicos que se establecieron en cada país. En parte, esta percepción se apoyaba en una limitación tecnológica: el único sistema de distribución de señales —las ondas hertzianas— implicaba una escasez de ofertas. La "solución europea" consistió en introducir garantías de pluralidad o "neutralidad informativa" en los estatutos que regulaban la actividad de las televisiones públicas.

En la práctica, la pretendida neutralidad fue más respetada en los países del Norte de Europa, con larga tradición democrática, que en el Sur, donde existieron regímenes dictatoriales hasta mediados de los años setenta (Moragas y Prado, 2000; Artero, 2008). Por ejemplo, todavía hoy en Italia, España, Portugal y Grecia, los partidos que ganan las elecciones ejercen un control decisivo en la orientación de los programas informativos; aunque esta situación es criticada por la mayoría de los ciudadanos, aún pesa más la historia reciente que la voluntad de los espectadores. En el extremo contrario, la BBC constituye el paradigma de televisión pública que goza de indudable independencia del gobierno (Scriven y Lecomte, 1999).

En todo caso, el sistema de monopolios públicos de ámbito nacional se mantuvo en Europa hasta 1974. Ese año sólo tres países europeos —Gran Bretaña, Finlandia y Luxemburgo— disponían de canales privados. Las tres excepciones tenían razones distintas: a) la peculiaridad institucional de Gran Bretaña —siempre con la vista puesta a la vez en el Viejo Continente y en Estados Unidos— había favorecido el nacimiento de la Independent Television en 1954; b) la reducida dimensión del mercado luxemburgués llevó al gobierno a conceder un monopolio privado a la compañía CLT, fundada ese mismo año; c) y, en Finlandia, se estableció en 1957 MTV Oy, la tercera cadena comercial europea, que no contó con una licencia de explotación hasta 1993 (Jyrkiäinen y Sauri, 2001).

A partir de 1974 se produjo en toda Europa una "desregulación" del sector, que permitió el nacimiento de canales privados. El proceso fue muy variado: en Italia comenzó ese año con la aparición de canales privados en régimen de "alegalidad". En los años ochenta, en muchos países se aprobaron las respectivas leyes de televisión privada. En Francia se privatizó en 1987 el primer canal público —TF1— que por entonces superaba el 40% de cuota de mercado.

La "desregulación" ha sido consecuencia de varios factores (Moragas y Garitaonaindía, 1995; Croteau y Hoynes, 2001); en primer término, el desarrollo del cable y del satélite ha invalidado el argumento teórico sobre el que se basaba la existencia de monopolios públicos: la escasez de frecuencias disponibles; en segundo lugar, los años ochenta y noventa se han caracterizado por el auge del pensamiento liberal, la globalización y la apertura de mercados a inversores extranjeros; por otra parte, el público consideraba insuficiente la oferta pública, consistente en dos o tres canales que no competían entre sí; finalmente, los propietarios de empresas de comunicación aprovecharon esta última circunstancia para reclamar a los gobiernos la liberalización del mercado televisivo.

En los años noventa, el ritmo de lanzamiento de nuevos canales fue extraordinario. Según un informe de Screen Digest (2000), en esa década Europa pasó de 100 canales privados de ámbito nacional o regional, a 1000, lo que suponía la aparición de 100 nuevos canales privados cada año. Todas las grandes empresas de comunicación privadas han dirigido buena parte de sus inversiones hacia la industria audiovisual, tanto para diversificar sus activos como para tomar posiciones en un sector con claro potencial de desarrollo.

Los canales públicos y la libre competencia

El actual mercado de la televisión en Europa se caracteriza por la existencia en cada país de ofertas variadas: dos o tres canales públicos de ámbito nacional; entre dos y cuatro canales privados con vocación de liderazgo; y multitud de canales regionales, locales y de contenido especializado, que se dirigen a nichos geográficos, demográficos o de afinidades comunes.

En este nuevo contexto competitivo, los canales públicos europeos se están enfrentando a tres desafíos que hacen referencia al control político, a la financiación y a los contenidos. Como veremos, estos tres aspectos están profundamente interrelacionados.

Desde el punto de vista político, se plantea el problema de la dependencia y del control editorial (Woldt y Dries, 1998). Una de las crisis que atraviesan de modo cíclico las televisiones públicas europeas proviene de la dificultad de clarificar a quién corresponde tomar las decisiones claves en esas empresas. Existe el riesgo de que los gobiernos de cada país utilicen los canales públicos con un fin partidista y no en beneficio de los ciudadanos.

El segundo desafío se refiere al ámbito económico y financiero. Tradicionalmente, los canales públicos se han financiado a través de impuestos directos ("licence fee" en Gran Bretaña, "redevance" en Francia, etc.) o mediante subvenciones públicas. Sin embargo, el incremento del número de canales en cada mercado ha originado una inflación del precio de los programas más populares (Hoskins et ál., 1997).

A las empresas públicas de televisión les resultaba muy complicado hacer frente a ese incremento de costes mediante una mayor cantidad de fondos públicos, puesto que los países europeos se encontraban en una fase de rigor presupuestario para cumplir las condiciones de convergencia del tratado de Maastrich, requisito indispensable para formar parte del grupo de países que adoptaban como moneda el euro.

Una segunda opción consistía en elaborar parrillas de programación más baratas: en este sentido, es significativo que en más de la mitad de Europa los derechos de retransmisión de la UEFA Champions League, y de las ligas de fútbol nacionales hayan migrado en los últimos quince años de los canales públicos a los privados, ya sean de pago o abiertos.

Otras televisiones públicas han buscado fuentes alternativas de ingresos, como la venta de series y otros programas, el merchandising, las alianzas con compañías telefónicas, o el lanzamiento de canales que operan de modo análogo a las empresas comerciales. Tal vez la BBC constituya también en este terreno un modelo particularmente exitoso.

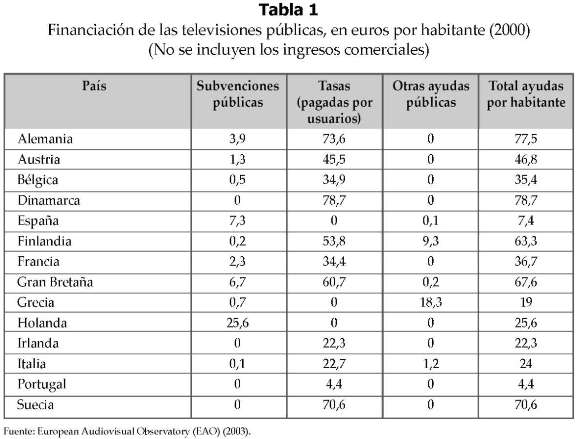

En la Unión Europea se producen variaciones muy relevantes tanto en el origen como en la cuantía de los ingresos de las televisiones públicas: las circunstancias de cada mercado, y las tradiciones y sistemas legales de ámbito nacional explican la ausencia de un sistema homogéneo. Como refleja la tabla 1, a comienzos de siglo se mantenían grandes diferencias en los gastos per cápita de cada país.

Algunos países han decidido "relajar" las normas que prohibían o establecían límites estrictos a la publicidad en canales públicos. Italia, Francia y España han seguido ese proceso: en 2002, los canales públicos de cobertura nacional en esos países obtenían mediante la publicidad un 37, 52 y 64% de sus ingresos totales respectivamente (European Audiovisual Observatory, 2003).

Esta última decisión —favorecer la progresiva comercialización de los canales públicos— causa problemas legales (European Parliament, 2000). En varias ocasiones, empresas privadas de televisión han denunciado ante la Comisión Europea a las televisiones públicas por competencia desleal: a juicio de los demandantes, mediante la "doble financiación" (fondos públicos y publicidad) las compañías públicas están en unas condiciones de superioridad frente a las empresas privadas. La Comisión Europea (2001) ha respondido a las demandas de las televisiones privadas con cierta ambigedad, por lo que en los próximos años se planteará de nuevo esta controversia.

El tercer problema al que se enfrentan las televisiones públicas se refiere a los contenidos. En este terreno, las dos opciones extremas serían las siguientes:

-

Mantener el carácter "generalista", con una programación popular, que necesariamente se parecerá a la oferta de los canales comerciales. La debilidad de este planteamiento consiste en que se emplean fondos públicos para una poner a disposición de los ciudadanos unos contenidos que ya ofrecen los canales privados.

-

Evolucionar hacia una programación que complemente la oferta de los canales privados, siguiendo el modelo de la PBS norteamericana. Sin embargo, esta decisión implica en cierto modo convertir en "irrelevantes" los canales públicos (Blake et ál., 1999), y perder la capacidad que hoy tienen de aunar alto nivel de consumo y mayor presencia de programas informativos, culturales y educativos que los canales privados (García Avilés y León, 2002).

Entre ambos extremos existen opciones intermedias, que tratan de beneficiarse de las ventajas y neutralizar los inconvenientes de los dos modelos de programación.

Los canales líderes

En 1990, las empresas públicas dominaban el panorama televisivo europeo. Pero, como muestran las tablas 2 3 y 3, la cuota de mercado de las televisiones públicas referida a la audiencia tiende a disminuir, a la vez que se consolidan grandes compañías privadas de ámbito internacional.

En todos los países, desde 1990 se produjo un descenso de las cuotas de mercado de las compañías públicas, excepto en Bélgica, Francia e Italia. Esa tendencia se ha atenuado en el siglo XXI; en el periodo 2000-2006 han aumentado su participación en el mercado cinco cadenas públicas: VRT en Bélgica (del 31 al 38,3%), YLE en Finlandia (del 42,3 al 43,8%), ERT en Grecia (del 12 al 16,1%), RTÉ en Irlanda (del 36 al 41,5%), RTP en Portugal (del 28,5 al 29,9%) y otros canales —como BBC, ARD o ZDF— se han mantenido o han experimentado descensos poco significativos.

En el sector privado la tendencia tampoco ha sido unívoca: entre 2000 y 2006 se han fortalecido las compañías líderes de Dinamarca e Irlanda, pero han disminuido su posición relativa en el mercado las principales empresas privadas en los demás mercados nacionales. En 2006, por primera vez una compañía —RTL Group— fue líder en tres países: Alemania, Austria y Holanda. Otra empresa —Mediaset— es líder en Italia y en España, en este segundo caso gracias a su participación mayoritaria en Telecinco.

Si analizamos los datos del periodo 2000-2006 referidos a canales en vez de empresas (tabla 4 y 5 ), comprobamos que casi todos los canales han perdido audiencia, como consecuencia de la aparición de nuevos competidores. En todos los países han aparecido canales "de nicho" desde el punto de vista a) geográfico (ofertas locales), b) temático (canales deportivos, musicales, educativos, de cine, etc.), o c) demográfico (infantiles, juveniles, etc.). Sin embargo, en la mayor parte de los mercados nacionales continúan existiendo ofertas de carácter "generalista", que conservan cuotas de audiencia cercanas o superiores al 25%.

La fragmentación de la audiencia favoreció que se produjeran operaciones de concentración en el sector privado, en la medida en que la legislación lo permitía. Una de las peculiaridades del mercado europeo procede de la heterogeneidad de su marco legal; basta con citar dos casos extremos: en Italia, una compañía (Mediaset) puede ser propietaria del 100% de los tres grandes canales privados, mientras que en Francia y España hasta 2003 ninguna empresa podía poseer más del 50% de un solo canal.

El incremento y la creciente diversidad de la oferta han modificado el tipo de competencia del sector: se ha pasado de la lucha por la audiencia entre canales generalistas públicos y privados en los años noventa, a la acumulación de puntos de rating (GRP) a través de varios canales —generalistas y de nicho— que son propiedad de la misma empresa (Dimmick, 2003). En el siguiente apartado se valorará cómo ha afectado este fenómeno el grado de concentración de los mercados europeos.

Grado de concentración de los mercados

La evolución del origen de los ingresos de la industria de la televisión refleja la profunda transformación del mercado europeo y la pérdida de influencia de los canales públicos. A comienzos de los años ochenta, la mayor parte de la financiación del sector televisivo de la UE provenía del canon. Diez años más tarde, la facturación publicitaria ya había superado al canon como fuente de ingresos del sector (Foster, 1992). Al concluir el año 2002, la publicidad representaba el 42% de los ingresos totales, el canon el 30%, y las cuotas de los abonados a canales de pago el 28% (Comisión del Mercado de las Telecomunicaciones, 2003). El incremento de la facturación a través de las cuotas de los abonados es consecuencia del crecimiento del número de hogares de la UE suscritos (de 45 millones en 1996 a 70,7 millones en 2003) y, en menor medida, de un leve crecimiento del Average Revenue Per User (ARPU) en el mismo periodo.

Desde el punto de vista de la financiación, existe un cierto equilibrio de fuerzas entre canales públicos, comerciales y de pago. Sin embargo, si nos fijamos en la audiencia, los canales comerciales y públicos de carácter generalista dominan el mercado.

La evolución cronológica del grado de concentración se puede resumir en las siguientes fases: a) hasta finales de los años setenta: monopolios públicos; b) hasta 1985: monopolios levemente erosionados por canales privados; c) hasta 1995: lucha por el liderazgo entre canales generalistas; d) hasta la actualidad: fragmentación de la audiencia y, de manera simultánea, operaciones de concentración en el sector privado, de modo que un grupo de empresas privadas posee varios canales de televisión en uno o en más países europeos.

Para medir el grado de concentración actual del sector y el peso relativo de las principales empresas públicas y privadas de cada país se ha empleado el Indice de Herfindahl Hirschman (IHH). Este sistema calcula el grado de concentración sumando los porcentajes de mercado elevados al cuadrado de todos los operadores del sector en cada mercado4: constituye un procedimiento de evaluación que permite hacer comparaciones por países.

Para determinar qué canales pertenecen a una empresa no se establece un porcentaje determinado de participación en el capital, sino que se sigue el concepto de "control efectivo" utilizado por la Unión Europea (Consejo de la Comisión Europea, 1989). Es decir, con una participación muy pequeña en el capital —por ejemplo, un 5% de las acciones del canal de televisión— una compañía puede ejercer una influencia decisiva en el nombramiento de los gestores y en otras decisiones estratégicas.

La Tabla 6 muestra la evolución del grado de concentración de los mercados europeos de televisión entre 2000 y 2006. Como se ha indicado, la base del análisis es la audiencia obtenida y no los ingresos de los canales. Salvo excepciones, se observa un leve descenso del índice de concentración de los mercados.

Los países con mayor índice de concentración corresponden a dos modelos posibles: a) tardía liberalización del marco legal, por lo que una o dos compañías públicas de televisión conservan una posición hegemónica en sus mercados, como sucede en Austria; b) países con una liberalización relativamente temprana, pero con un marco legal que no pone excesivas trabas a las operaciones de concentración en el sector privado (Italia y, en menor medida, Alemania).

En los mercados menos concentrados —como el área francesa de Bélgica, España, Grecia y Holanda— el sector privado se encuentra notablemente fragmentado; además, en algunos casos se ha producido una disminución progresiva de la cuota de mercado de los canales públicos.

Para cualquier canal —público o privado— el escenario ideal consiste en disponer de una alta cuota en un mercado poco concentrado (y, por tanto, con rivales relativamente débiles), como sucede en Francia con TF1: esa posición garantiza dominio del mercado publicitario. En cambio, si el líder alcanza una cuota de mercado baja —por ejemplo, inferior al 25%—, cuanto mayor sea la fragmentación, menos segura es la posición del líder y más se desplaza el poder de negociación hacia las agencias publicitarias y centrales de compra.

El incremento del número de canales no ha beneficiado sólo al sector publicitario: también ha incrementado el poder de negociación de los suministradores de productos populares y de los propietarios de derechos. En situación de monopolio televisivo, los productores de películas y programas de televisión, y los propietarios de los derechos de los campeonatos de fútbol vendían a precios muy bajos (Bustamante, 1999). La competencia ha ocasionado una extraordinaria inflación de los precios de esos contenidos.

Sin embargo, una excesiva fragmentación del mercado sería menos conveniente para productores y propietarios de derechos, porque en ese escenario ninguna empresa de televisión dispondría de recursos suficientes para mantener los precios actuales. Por ese motivo, a los productores les interesa mantener una situación de competencia abierta, pero con un grupo de empresas fuertes en cada mercado; para asegurar que esa situación se consigue o, donde ya existe, se mantiene, su estrategia de ventas va dirigida no sólo a vender al mayor precio, sino a favorecer una competencia suficiente pero no excesiva.

Escenarios de futuro

Se ha analizado el tipo de competencia establecida en el sector televisivo europeo en las últimas décadas, a partir del cambio de rol y la influencia de los canales públicos, y del desarrollo del sector privado. Con el fin de prepararse para la competencia futura, las empresas deben determinar los escenarios probables de los próximos años.

Una cuestión clave consiste en intuir si el índice de concentración de los mercados con menor IHH va a crecer, de modo que evolucionen hacia los modelos alemán e italiano, con uno o dos grandes operadores públicos y otros tantos de carácter privado. En ese escenario habría lugar para muchos canales de nicho, pero todos ellos con una audiencia muy reducida, de modo que no competirían con los canales generalistas ni por las cuotas de mercado de audiencia ni por atraer a las grandes campañas publicitarias.

Esa incógnita depende de la evolución del marco legal: la lógica económica favorece las operaciones de concentración, cuyo límite tiende a ser el que establecen los legisladores. Las leyes restrictivas se justifican para proteger la variedad de canales informativos independientes; en sentido contrario, la mayor permisividad en el campo de la concentración favorece la capacidad competitiva de las empresas (Sánchez-Tabernero y Carvajal, 2002; Gustafson, 2006; Advertising Association, 2007).

Aunque no se puede determinar cómo va a evolucionar la legislación, existe un factor que da mayores posibilidades de éxito a la apuesta más permisiva: a la Comisión de la Unión Europea le preocupa gravemente el desequilibrio entre exportaciones e importaciones de productos audiovisuales entre Europa y Estados Unidos, que ha alcanzado una proporción de 1 a 10 (European Audiovisual Observatory, 2003). La Comisión es consciente de que el modo más efectivo de corregir ese desequilibrio consiste en favorecer el crecimiento de la dimensión de las compañías europeas. Por tanto, pese al incremento de canales de televisión, probablemente en los próximos años no se producirá una desconcentración significativa del mercado europeo: existirán más posibilidades de realizar operaciones de concentración en el sector privado.

La legislación comunitaria establece las "reglas del juego" generales, pero cada país establece sus disposiciones particulares. En el terreno audiovisual, los países menos poblados tenderán a permitir mayores HHI, porque cuanto menor es el mercado, mayor es la cuota necesaria para alcanzar el umbral de rentabilidad y para favorecer el desarrollo de compañías altamente competitivas.

La segunda cuestión clave en la configuración del mercado audiovisual de la próxima década se refiere a los estatutos de las televisiones públicas, que determinan el tipo de contenidos y su modelo de financiación. En este terreno las previsiones son más difíciles: no existen líneas de fuerza homogéneas, y las decisiones de los gobiernos nacionales dependen en buena medida de las coyunturas electorales.

En todo caso, hay dos fuentes de financiación que probablemente no van a crecer de modo significativo: las tasas que abonan los propietarios de televisores y las subvenciones públicas. En ese escenario, las cadenas públicas tendrían que elegir entre ser más comerciales o establecer estrategias de repliegue, con una programación más de nicho, con menos personal, y renunciando a la posición hegemónica que hasta ahora han conservado.

Se trata, por tanto, de un momento de cambio, tal vez con más incertidumbres que certezas. En este nuevo contexto competitivo, para las compañías de televisión, públicas y privadas, tan importante va a ser su acierto en las apuestas estratégicas como su capacidad de detectar errores y rectificar el rumbo con rapidez.

Pie de Página

3 ARD y ZDF son tratadas como un único ente público por KEK, que es una de las principales autoridades reguladoras de la televisión alemana.

4 Este sistema calcula el grado de concentración sumando los porcentajes de mercado de las empresas elevados al cuadrado; así, en una situación monopolística existiría una compañía con el 100% del mercado y el máximo IHH posible: 10.000. En cambio, si hubiese cinco compañías de televisión y cada una de ellas lograse el 20% de la audiencia, el IHH sería 2.000 (resultado de sumar cinco veces 20 al cuadrado). Como muestra la tabla 6, la mayoría de los mercados televisivos de Europa oscilan entre un IHH de 2.200 y 3.400.

Referencias

Advertising Association & the European Advertising Tripartite (2007). The European Advertising & Media Forecast. Henleyon-Thames: NTC Publications. [ Links ]

Artero, J. P. (2008). El mercado de la televisión en España: oligopolio. Barcelona: Deusto. [ Links ]

Blake, A. D. et ál. (1999). Keeping Baywatch at Bay. McKinsey Quarterly, 4, 18-28. [ Links ]

Blumler, J. (ed.) (1992). Television and the PublicInterest: Vulnerable Values in Western European Broadcasting. London: Sage. [ Links ]

Bustamante, E. (1999). La televisión económica:financiación, estrategias y mercados. Barcelona: Gedisa. [ Links ]

Comisión del Mercado de las Telecomunicaciones (2003). El audiovisual crece a pesar de la caída de la inversión publicitaria. Noticias CMT, 15, 6. [ Links ]

Conseil Superieur de l'Audiovisuel (1992). Le positionnement des chaines publiques et privées en Europe. Paris: CSA. [ Links ]

Council of the European Commission, Regulation 4064/89 on the control of concentrations operations between companies, art. 3.3 y 3.4. [ Links ]

Croteau, D. y Hoynes, W. (2001). The Business of Media: Corporate Media and the Public Interest. Thousand Oaks: Pine Forge Press. [ Links ]

Dimmick, J. (2003). Media Competition and Coexistence. The Theory of Niche. Mahwah, N.J.: Erlbaum Associates. [ Links ]

European Audiovisual Observatory (2003). Statistical Yearbook: Cinema, Television, Video and New Media in Europe. Estrasburgo: EAO. [ Links ]

European Commission (2001). Communication from the Commission on the application of State aid rules to public service broadcasting, 2001/C 320/04. [ Links ]

European Parliament (2000). Resolution on Community Policy in the Audiovisual Sector in the Digital Era. DOCE C 14, 16.XI.2000, 114. [ Links ]

Foster, R. (1992). Public Broadcasters, Accountability and Efficiency. Edimburgh: Edimburgh University Press. [ Links ]

García Avilés, J. A. y B. León (2002). Análisis de la diversidad cultural en los programas de mayor audiencia y de los espacios culturales de calidad en las televisiones europeas. Comunicación y Sociedad, XV (1), VI. [ Links ]

Gustafson, K. E. (2006). Advertising and the Development of Media: The Forgotten Connection. Journal of Media Business Studies, 3 (1), 19-31. [ Links ]

Hoskins, C., McFadyen, S. y Finn, A. (1997). Global Television and Film; an Introduction to the Economics of the Business. Oxford: Clarendon Press. [ Links ]

Jyrkiäinen, J. y Sauri, T. (2001). The Finnish Media Landscape. Structure, Economy and Consumtion. Nordicom Review, 10, 219-228. [ Links ]

La Porte, T. et ál. (2001). Globalization of the Media Industry and Possible Threats to Cultural Diversity. Informe presentado al Parlamento Europeo, Bruselas. [ Links ]

Moragas, M. y E. Prado (2000). La televisió pública a Vera digital. Barcelona: Pórtic, [ Links ]

Moragas, M. y C. Garitaonaindía (1995). Decentralization in the global era: television in the regions, nationalities and small countries of the EU. London: Libbey. [ Links ]

Noam, E. (1991). Television in Europe. New York: Oxford University Press. [ Links ]

Paulu, B. (1974). Radio and Television Broadcasting in Eastern Europe. Minneapolis: University of Minnesota Press. [ Links ]

Sánchez-Tabernero, A. y Carvajal, M. (2002). Media Concentration in the European Market. New Trends and Challenges. Media Market Monographs. Pamplona: EUNSA. [ Links ]

Screen Digest (II. 2000). Terrestrial Channels Make First Ever Share Gain, 61. [ Links ]

Scriven, M. y Lecomte, M. (eds.) (1999). Television Broadcasting in Contemporary France and Britain. New York: Berghahn Books. [ Links ]

Woldt, R. y Dries, J. (1998). Perspectives of Public Service Television in Europe. Dusseldorf: Europäisches Medieninstitut. [ Links ]