Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPalabra Clave

Print version ISSN 0122-8285

Palabra Clave vol.17 no.4 Chia Oct./Dec. 2014

https://doi.org/10.5294/pacla.2014.17.4.9

Elementos del mercado para comprender la dinámica de la industria mexicana de los medios de comunicación

Market Components to Understand the Dynamics of the Mexican Communications Media

Elementos do mercado para compreender a dinâmica da indústria mexicana dos meios de comunicação

María Elena Gutiérrez-Rentería1

1 Profesor Invitado del Thomas Jay Harris Institute for Hispanic and International Communication, Texas Tech University, Estados Unidos. Profesor Investigador de la Universidad Panamericana, campus Guadalajara, México.

egutierr@up.edu.mx,

maria.e.gutierrez-renteria@ttu.edu

DOI: http://dx.doi.org/10.5294/pacla.2014.17.4.9

Recibido: 2014-08-13 / Envío a pares: 2014-08-14 / Aprobado por pares: 2014-09-10 / Aceptado: 2014-10-06

Resumen

El presente trabajo describe la industria de medios mexicana desde la óptica de la economía y la gestión. El estudio describe algunos de los factores macro y microeconómicos que sirven para comprender la oferta de los empresarios de la comunicación y el consumo de medios por parte de las audiencias. Es un estudio que aplica la teoría económica de los medios para describir empíricamente el estado actual de la industria.

Palabras clave

México, industria, medios, mercado, concentración, economía de medios. (Fuente: Tesauro de la Unesco).

Abstract

This paper describes the Mexican media industry from the perspective of economics and media management. The study outlines some of the macro-and microeconomic factors that serve to understand the offers being made by communications entrepreneurs and the media consumption by the audiences. It is a study that applies the economic theory of the media to empirically describe the current state of the industry.

Keywords

Mexico, industry, media, market, concentration, economy of the media. (Source: Unesco Thesaurus).

Resumo

O presente trabalho descreve a indústria dos meios de comunicação mexicana a partir da ótica da economia e da gestão da mídia. O estudo descreve alguns dos fatores macro e microeconômicos que servem para compreender a oferta dos empresários da comunicação e o consumo dos meios de comunicação pelo público. É um estudo que aplica a teoria econômica dos meios de comunicação para descrever empiricamente o estado atual da indústria.

Palavras-chave

México, indústria, meios de comunicação, mercado, concentração, economia dos meios de comunicação. (Fonte: Tesauro da Unesco).

El estudio del mercado de los medios en México, desde la mirada académica de la gestión económica, ayuda a comprender algunas de las características que distinguen el consumo de medios dadas las características socioeconómicas de la región. La oferta actual de algunos empresarios, y los hábitos de consumo de la sociedad, influyen en la cultura de la población hispana.

El objetivo de este trabajo es describir el actual entorno de la industria de medios mexicana, que servirá para esclarecer las razones del actual entorno competitivo. El método utilizado en esta investigación es el exploratorio, que toma como guía las principales aportaciones sobre economía de medios y gestión de empresas de comunicación.

La investigación se compone de cinco apartados. El primero presenta la literatura. Incluye las principales aportaciones de autores que han elaborado investigaciones y que aplican la teoría económica y la gestión de medios para comprender el mercado de la comunicación en ciertas regiones o sectores determinados. En el segundo apartado, se habla brevemente de los antecedentes de la industria mexicana. El tercero trata sobre el actual mercado de las audiencias, que ayuda a la comprensión de la oferta tradicional de los empresarios mexicanos y de los retos a los que se enfrentan. El cuarto muestra la estructura del mercado de las telecomunicaciones y la prensa. En el quinto se mencionan algunas de las principales características de la reforma constitucional de telecomunicaciones en México, promulgada en 2014, que repercutirá en el actual entorno competitivo de la industria. Finalmente, se presentan las conclusiones.

Literatura

Existen diversos estudios realizados desde las lógicas económica, política y social de los empresarios de la comunicación. La industria de los medios ha sido analizada por académicos bajo la óptica de la teoría económica neoclásica, principalmente, y de la teoría de la empresa basada en estrategia, desde la perspectiva del media economics y media management (Albarrán, 2013; Picard, 2002; Sánchez-Tabernero, 2008). Por otra parte, se han realizado investigaciones sobre el análisis de las diversas estrategias competitivas utilizadas por los empresarios que ayudan a comprender la industria desde el ámbito de los aciertos o errores de los líderes, a partir de las circunstancias del entorno macro y microeconómico (Albarrán, 2010; Gershon, 2006, 2009; Sánchez-Tabernero, 2008; Pérez-Latre y Sánchez-Tabernero, 2012; Artero, 2008; Gutiérrez-Rentería, 2009; Chan-Olmsted, 1998). De alguna forma, todos estos trabajos sirven para reflexionar sobre las razones que influyen en la oferta de valor en el mercado y la sociedad.

Los medios de comunicación producen bienes y servicios que buscan satisfacer las necesidades de información y entretenimiento de los públicos a quienes se dirigen. La mayoría de las empresas de comunicación tratan de servir el mismo bien a dos mercados que están relacionados: la audiencia y los anunciantes.

Al igual que otras industrias o sectores, la relación de intercambio entre las empresas de comunicación y el mercado se desarrolla dentro de un sistema en el que existen variables macroeconómicas que no siempre pueden ser controladas por el empresario (Porter, 1996). En este sentido, el mismo empresario tiene que elaborar estrategias correctas para poder hacer frente al entorno. Respecto a las variables microeconómicas, también está obligado a la elaboración de estrategias competitivas e innovadoras para hacerse con las audiencias y ganarse su lealtad (Pérez-Latre y Sánchez-Tabernero, 2012; Sánchez-Tabernero, 2008).

Otro tema relevante para el análisis de la industria está relacionado con el número de empresas que participan en la misma región (Albarran, 2002).

En este sentido, puede decirse que la estructura del mercado audiovisual también ha sido investigada desde las causas que propician la concentración y el resultado económico, así como por la repercusión que tiene esta estructura en el pluralismo informativo y en la diversidad (Kranenburg y Hogenbirk, 2006; Chan-Olmsted, 1998; Nieto e Iglesias, 2000; Hendriks, 1995; Wirth y Bloch, 1996; Wildman, 2006).

Finalmente, la concentración del mercado también se explica por la liberalización y desregulación del sector, que permitió la entrada de competidores o capital privado en empresas de radio y televisión de origen público en la mayoría de los mercados mundiales. El desarrollo de las tecnologías digitales facilitó la disminución de costos para muchas empresas multimedia, y ayudó a la generación de una economía de escala tanto en la producción como en la distribución de contenidos, además de la aparición de nuevos actores, muchos de ellos más pequeños, pero con contenidos capaces de competirle a empresas de mayor volumen y tradición. Este reordenamiento también ha estado marcado por fusiones, adquisiciones y alianzas estratégicas que en algunos mercados propiciaron la reducción del número de empresas de comunicación que representaban tradicionalmente a los grandes grupos de comunicación. Internet y la convergencia digital contribuyeron a un aumento en la demanda social de contenidos informativos y de entretenimiento, así como a la creación de nuevos hábitos respecto al consumo de medios. Otra razón para comprender la concentración ha sido el entorno económico adverso a nivel mundial —principalmente con la reducción de la inversión publicitaria— que ha repercutido en la estructura del mercado.

Antecedentes de la industria de medios en México

México tiene actualmente una población de 119.713.203 personas (Inegi, 2014a), y los jóvenes entre 15 y 29 años representan más del 26% de la población total (Inegi, 2014b). Su población lo ubica en el undécimo lugar de los países más poblados en el mundo, y es el mercado hispano más grande en Latinoamérica. Por otra parte, la situación geográfica lo hace una región atractiva, puesto que está entre los océanos Atlántico y Pacífico, que son la puerta de entrada a Estados Unidos y a Canadá, así como a Latinoamérica. Dadas su ubicación geográfica y sus características socioeconómicas, México ha llegado a considerarse como un centro de influencia cultural y económica hacia el norte del continente. De hecho, el Fondo Monetario Internacional (FMI) en su informe anual de 2014 aseguró que México representa una de las economías emergentes de mayor crecimiento dentro del continente, al igual que la brasileña, chilena, colombiana, peruana y uruguaya (Fondo Monetario Internacional, 2014).

Al igual que en muchos países, la industria de medios en México también se ha distinguido por presentar elevados niveles de concentración respecto a la estructura competitiva del mercado (Gutiérrez-Rentería, 2009). Este hecho ha repercutido en el pluralismo informativo y en la diversidad de programación ofrecida a los mexicanos, quienes durante algunos periodos de la historia han tenido poco acceso a diferentes alternativas.

Entre 1973 y 1993, el Grupo Televisa controlaba gran parte del mercado audiovisual y la mayoría de las estaciones de radio en el país. Imevisión, que era la televisión pública, y el Instituto Politécnico Nacional (IPN), que desarrollaba contenidos con fines educativos y culturales, eran sus únicos competidores, pero que a diferencia de los que sucedió en Estados Unidos y Europa fue un seguidor o imitador de la programación que ofrecía la empresa privada.

El mercado de las audiencias y de los anunciantes

En México, la televisión sigue siendo el medio más eficaz y eficiente para llegar a los consumidores, independientemente del incremento del uso de Internet por parte de las audiencias jóvenes y adultas. Según la Confederación de la Industria de la Comunicación (Cicom, 2013), la distribución de la inversión publicitaria se reparte de la siguiente forma: la televisión comercial abierta acapara el 53%, la radio comercial tiene el 9%, seguida por la televisión de pago con el 8% de los ingresos de los anunciantes. La inversión realizada en medios exteriores es del 8%, el mismo porcentaje que registran los periódicos del país. La inversión en Internet se ha incrementado en los últimos años y es el cuarto medio elegido con el 7% del monto total invertido. Por último, el cine acapara apenas el 2% del monto total registrado.

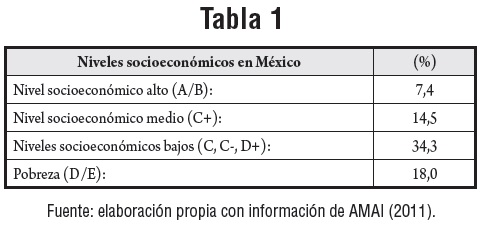

La oferta actual que hacen los principales empresarios a los anunciantes debe ser comprendida desde las razones socioeconómicas y culturales de la población mexicana. La tabla 1 muestra los principales indicadores macroeconómicos para la industria audiovisual nacional.

Respecto al nivel socioeconómico, interesa decir que más del 34% de la población pertenece a la clase social considerada media y media baja, y alrededor del 18% de la sociedad aún se encuentra en extrema pobreza — niveles D- y E— (AMAI, 2011). Estos son los principales segmentos a los que se dirigen las cadenas nacionales de televisión y radio comercial que ofrecen contenidos homogéneos o populares de forma gratuita en el país.

El mercado mexicano, según segmentos de edad, puede ser clasificado como se muestra en la tabla 2.

La gran mayoría de los mexicanos prefieren ver televisión y escuchar música. El consumo de estos medios es la alternativa preferida de los ciudadanos para su tiempo libre o descanso (Conaculta, 2011). Los contenidos más populares en la televisión siguen siendo los programas informativos, las telenovelas o los melodramas, los deportes y los musicales. En radio predominan la radio hablada (no la musical) y los informativos especiales, y puede observarse una clara segmentación de audiencias con base en los distintos géneros musicales (Gutiérrez-Rentería y Santana, 2012).

Por otra parte, las audiencias jóvenes dedican cada vez más tiempo a las plataformas digitales (Amipci, 2013). Según Cofetel (2013), México tiene un 43% de penetración de Internet.

De acuerdo con la Asociación Mexicana de Internet (Amipci, 2013), más del 43% de los internautas de este país se encuentran situados entre los 12 y los 17 años, mientras que más del 30% de esta población está situada entre los 25 y 44 años de edad. El tiempo promedio que le dedican los mexicanos a Internet es de cinco horas diarias, y los principales usos que le dan es recibir y mandar correos electrónicos, buscar información e interactuar en las redes sociales. Por otra parte, Interactive Associated Bureau en México (IAB) señala que el 44% de los internautas mexicanos son interactivos, y ven televisión mientras navegan por Internet. Según el IAB, nueve de cada diez usuarios están inscritos a las redes sociales.

En cuanto al consumo de medios impresos, puede decirse que el mexicano en promedio lee poco. Según un estudio realizado por Conaculta (2011), titulado "Encuesta nacional de hábitos, prácticas y consumos culturales", el 38% de la población encuestada no lee los periódicos y el 49% nunca lee revistas.

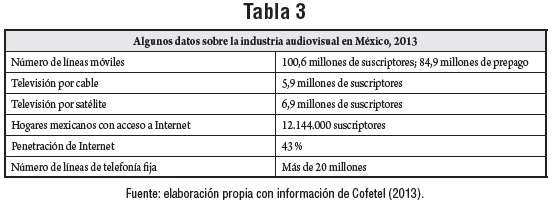

Finalmente, existen evidencias de que la sociedad mexicana está dispuesta a pagar por contenidos audiovisuales a través de la televisión por pago. Esto se ha visto reflejado sobre todo en la última década. La industria de las telecomunicaciones mexicana ha sido de las que mayor crecimiento han tenido en la economía en general, principalmente por el incremento en el número de suscripciones de televisión de pago —vía satélite y cable—, y el aumento de suscriptores a telefonía móvil con acceso a Internet (Cofetel, 2013). La tabla 3 brinda algunos datos sobre este sector en México.

La estructura del mercado de medios

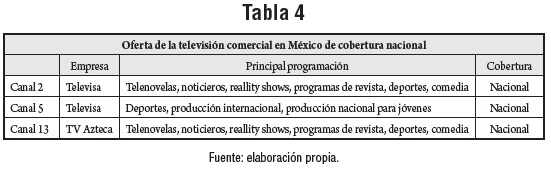

Desde su origen, las empresas de radio y televisión comercial estuvieron dirigidas a la producción y distribución de entretenimiento (Gutiérrez-Rentería, 2011). En este sentido, puede decirse que la oferta audiovisual mexicana se ha caracterizado por la difusión de contenidos homogéneos o populares, que han sido adoptados con éxito por las audiencias domésticas y extranjeras (Gutiérrez y Laveron, 2008). Las telenovelas son el producto estrella tanto para el mercado interno como para la exportación, siendo además comercialmente muy atractivas para los anunciantes. La tabla 4 muestra la actual oferta audiovisual de cobertura nacional en México.

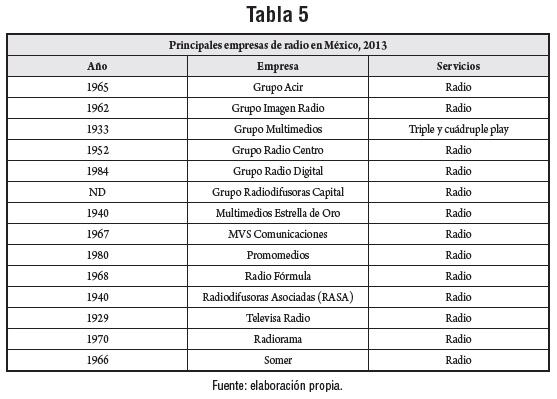

La radio comercial se ha caracterizado por seguir una estructura oligopólica, también desde el número de empresarios dueños de las principales cadenas de radio comercial en el país, quienes a su vez ofrecen contenidos heterogéneos en las múltiples estaciones (Gutiérrez-Rentería y Santana, 2012). La tabla 5 muestra las empresas que más representan a la industria en México.

A partir de la primera década del 2000, en México se incrementó el número de participantes en la industria de la radio y la televisión, siendo sus principales competidores las empresas de telecomunicaciones que iniciaron ofreciendo televisión y radio de pago, principalmente a los segmentos de la población mexicana con mayor poder adquisitivo. Los empresarios mexicanos aprovecharon las oportunidades que brinda la convergencia digital y han incrementado la oferta de servicios a los ciudadanos a través del triple y cuádruple play (Gutiérrez-Rentería y Santana, 2013). Los principales actores de este mercado son: América Móvil, Grupo Televisa, TV Azteca (Grupo Salinas), Megacable Holgings y Iusacell. Estas cuatro últimas han generado alianzas estratégicas entre ellas con el propósito de hacer frente a la posición de liderazgo —respecto a distribución— que tiene Carlos Slim, dueño de América Móvil.

Respecto a los periódicos mexicanos, la estructura del mercado es oligopólica. Aunque existen cerca de 337 periódicos registrados en el país con presencia local, hay un número pequeño de grandes cadenas periodísticas que siguen estrategias regionales para hacer llegar sus contenidos a la población mexicana (Gutiérrez-Rentería y Santana, 2013). Este sector se ha visto perjudicado en sus ingresos, no solo por la crisis económica mundial surgida en 2008, sino también por el acceso gratuito a sus contenidos que tienen los usuarios a través de Internet, además de que el mexicano promedio no lee.

La mayoría de la prensa nacional también ha aprovechado la convergencia digital y su oferta es atractiva para el internauta que busca el trabajo periodístico. Las principales cadenas nacionales periodísticas que han aprovechado las tecnologías digitales para estar presentes en los diversos segmentos del mercado al que se dirigen son: Organización Editorial Mexicana, El Universal, Grupo Reforma, Milenio Diario, así como la distribuidora de los periódicos Rumbo de México y Estadio, entre otros, de Mac Ediciones y Publicaciones.

La nueva ley de telecomunicaciones en México

Finalmente, en el segundo semestre de 2014, en México se aprobó la nueva legislación en materia de telecomunicaciones. Esta legislación tiene como objetivo regular la industria y velar por los intereses de los empresarios, las instituciones y los ciudadanos mexicanos en materia de medios. La nueva legislación presenta cambios importantes en la forma de reglamentar la industria, y se espera que contribuya a una nueva dinámica en las telecomunicaciones del país. Algunos elementos importantes por considerar de la nueva legislación son (Secretaría de Gobernación, 2014):

-

Los empresarios que ofrecen actualmente los servicios de radio y televisión por pago están obligados a transmitir los diversos canales de televisión y radio abiertos, ya sean de origen comercial o cultural.

-

Queda autorizada la creación de dos cadenas nacionales de televisión comercial, y se creará un nuevo órgano público de radiodifusión, el cual puede considerarse como la renovación de la cadena de radio y televisión pública que dejó de existir en 1993. Se espera con esto dar mayor oportunidad a las productoras independientes de origen nacional.

-

Se permite la inversión de capital extranjero al 100% para aquellas empresas extranjeras que decidan prestar los servicios satelitales en México. La inversión extranjera podrá brindar todos los servicios que ofrecen las redes de telecomunicaciones. Anteriormente, solo podía existir un 49% de inversión extranjera.

-

Las empresas dominantes en el sector de las telecomunicaciones deberán ofrecer los servicios de interconexión a otras empresas que brindan el mismo servicio.

-

La iniciativa plantea que si existe un agente económico preponderante en el sector de las telecomunicaciones, o un agente económico que tenga directa o indirectamente una participación nacional mayor al 50% en el sector, no cobrará a los demás concesionarios por el tráfico que termina en su red.

-

La iniciativa incorpora disposiciones generales en materia de contenidos en la aún vigente Ley Federal de Radio y Televisión. Esta última legislación fue creada en 1973.

-

Los empresarios quedan obligados a transmitir programación diaria realizada en México o por mexicanos. Se establece la obligación de medidas de financiamiento para promover la producción nacional y la producción nacional independiente.

-

En esta legislación quedan establecidos por primera vez los derechos de las audiencias, reconocidos como: recibir contenidos que reflejen el pluralismo ideológico, político, social, cultural y lingüístico de la nación; recibir programación que incluya diferentes géneros que respondan a la expresión de la diversidad y pluralidad de ideas y opiniones que fortalezcan la vida democrática de la sociedad; contar con diferenciación clara de la información noticiosa de la opinión de quien la presenta; contar con elementos para distinguir entre la publicidad y el contenido de un programa, y gozar del respeto de los horarios de la programación, entre otros.

-

Finalmente, quedan establecidos en esta reforma los criterios para regular la concentración de mercado en un entorno convergente, bajo los conceptos de preponderancia económica, poder sustancial de mercado y límites a la propiedad cruzada.

La nueva legislación en materia de telecomunicaciones deja establecidos los límites a los actuales empresarios de la industria con el objetivo de que disminuya la concentración del mercado. La apertura del mercado nacional a la inversión extranjera en la industria audiovisual tendrá una repercusión positiva en los precios a los ciudadanos, y un incremento en la oferta de la programación. Sin embargo, no puede garantizarse una mejora en la calidad de los contenidos.

Algunos empresarios, académicos y políticos argumentan que la sociedad —o las audiencias— tendrán mejor calidad en la oferta si y solo si, entran más competidores al sector o bien si se limita el poder de dominio de los líderes. Sin embargo, existen razones económicas que explican la concentración del mercado, tanto por las redes de distribución como por la información y el entretenimiento que se ofrece a las audiencias.

No obstante, en un entorno digital, el poder está en manos de las audiencias y los anunciantes, de los usuarios quienes pagan por los servicios, así como en la habilidad o estrategia competitiva del empresario para atraerlas.

Conclusiones

La industria de los medios en México se ha distinguido por los altos niveles de concentración. Los entornos macro y microeconómicos de la región han facilitado que sea un número pequeño de empresarios quienes otorgan la mayor cantidad de contenidos de información y entretenimiento a la sociedad.

Algunas de las empresas líderes de la región están presentes en el mercado hispano a nivel mundial. Estas empresas han sido líderes en el mercado doméstico y han sabido aprovechar las circunstancias del entorno competitivo de la industria de medios globales. Las empresas Grupo Televisa, TV Azteca (Grupo Salinas) y América Móvil se caracterizan por ser las más representativas de la industria de las telecomunicaciones, y, por tanto, de medios en el país, y a su vez han logrado realizar alianzas y adquisiciones con empresas mediáticas del extranjero. Por otra parte, el sector de la prensa nacional también está concentrado en pocas cadenas que tienen bien posicionadas sus marcas, con estrategias de segmentación definidas.

El reto para los empresarios de la comunicación en un entorno convergente es la producción de contenidos populares —homogéneos— que sigan siendo del interés de las audiencias actuales, así como de las audiencias jóvenes, que además de ser el grupo más representativo del país, actualmente son más selectas e interactivas. Por tanto, el reto también será continuar haciendo atractiva la oferta de la televisión y la radio comercial para satisfacer las necesidades de los anunciantes. La hipercompetencia en cuanto a la oferta de contenidos digitales obliga a los empresarios a tener presente su orientación al mercado, en el que la clave queda en el valor que cada contenido le aporte a la sociedad.

En México no había una clara política pública de comunicación que velara por los intereses de todos los agentes del mercado, sin negar el hecho de que han existido diversas regulaciones, organismos e instituciones que buscan el buen funcionamiento del sector desde su ámbito de competencia, pero no de forma integral, como debería ser, dada su naturaleza de interés y servicio público. Por otra parte, también es cierto que este tema no es fácil y es asunto de debate en muchos países, debido a la realidad económica adversa y al actual entorno propio de una economía digital al que se enfrentan las empresas —sean de origen público o privado—, que a su vez participan en economías y culturas globalizadas.

Finalmente, la reforma de las telecomunicaciones presenta oportunidades para contenidos más innovadores y atractivos. Las dos cadenas nacionales de televisión comercial abierta permitidas por las autoridades se enfrentan a un nuevo reto: ofrecer una mejora en los contenidos capaz de cautivar audiencias cada vez más exigentes y diversificadas en preferencias y plataformas.

Referencias

Albarran, A. (2013). Social media and young latinos. En Albarran, A. (ed.). The social media industries (pp. 191-202). New York: Routledge. [ Links ]

Albarran, A. (2010). The media economy. New York: Routledge. [ Links ]

Albarran, A. (2006). Historical trends and patterns in media management research. En Albarran, A., Chan-Olmsted, S. y Wirth, M. (eds.) Handbook of media management and economics (pp. 3-22). Mahwah, NJ: Lawrence Erlbaum & Associates. [ Links ]

Albarran, A. (2002). Media economics, understanding markets, industries and concepts. Iowa: Iowa State University Press. [ Links ]

Asociación Mexicana de Agencias de Inteligencia de Mercado y Opinión (2011). Distribución de los niveles socioeconómicos 2010por estratos de tamaños de población y principales áreas metropolitanas. Recuperado 10 de enero de 2014 de: http://www.amai.org/niveles.php [ Links ]

Asociación Mexicana de Internet (2013). Hábitos de los usuarios de Internet en México 2013. Recuperado 15 de febrero de 2014 de: http://www.amipci.org.mx/?P=editomultimediafile&Multimedia=348&Type=1 [ Links ]

Artero, J. (2008). El mercado de la televisión en España: oligopolio. Barcelona: Deusto. [ Links ]

Medina, M. y Barrón, L. (2010). La telenovela en el mundo. Palabra Clave, 13, 77-97. [ Links ]

Chan-Olmsted, S. (1998). Mergers, acquisitions, and convergence: The strategic alliances of broadcasting, cable television, and telephone services. Journal of Media Economics, 11 (3), 33-46. [ Links ]

Comisión Federal de Telecomunicaciones (2013). Diagnósticos e índices de producción del sector telecomunicaciones. Recuperado 10 de enero de 2014 de: http://siemt.cft.gob.mx/SIEM/home.php?seccion=buscar&keywords=suscripciones%20television%20de%20 pago#!prettyPhoto/95/ [ Links ]

Consejo Nacional para la Cultura y las Artes (2011). Encuesta nacional de hábitos, prácticas y consumos culturales 2010. Recuperado el 10 de febrero de 2014 de: http://www.conaculta.gob.mx/encuesta_nacional/ [ Links ]

Confederación de la Industria de la Comunicación (2013). Valoración de la industria mercadotécnica en México. Recuperado 10 de enero de 2014 de: http://cicomweb.org/respaldo/index.php/articulos/estudio-cicom-2013 [ Links ]

Fondo Monetario Internacional (2014). Perspectivas económicas regionales: crecimiento moderado en América Latina en 2014. Recuperado 20 de enero de 2014 de: http://www.imf.org/external/spanish/pubs/ft/survey/so/2014/car042414bs.htm [ Links ]

Gershon, R. (2009). Telecommunications and business strategy. New York: Routledge. [ Links ]

Gershon, R. (2006). Issues in transnational media management. En Albarran, A., Chan-Olmsted, S. y Wirth, M. (eds.). Handbook of media management and economics (pp. 203-228). Mahwah, NJ: Lawrence Erlbaum & Associates. [ Links ]

Gutiérrez-Rentería, M. (2009). The media industry in México. En Albarran, A. (ed.). The Handbook of Spanish Language Media (pp. 35-46). New York: Routledge. [ Links ]

Gutiérrez-Rentería, M. (2011). Estrategias del Grupo Televisa: del monopolio a la competencia. Análisis económico, político y social de la industria audiovisual en México. Alemania: EAE. [ Links ]

Gutiérrez-Rentería, M. y Santana, J. (2012). Understanding the radio industry in Mexico: Challenges and opportunities. En Hendricks, J. (ed.). The Palgrave Handbook of International Radio (pp. 416-428). London: Palgrave MacMillan. [ Links ]

Gutiérrez-Rentería, M. y Santana, J. (2013). Convergence in the Mexican media industry 2011. En Albarran, A. (ed.). Media management and economics research in a transmedia environment (pp. 147-159). New York: Routledge. [ Links ]

Gutiérrez, M. y Laveron, M. (2008). Globalization with Latin Flavor. Journal of Spanish Language Media, 1, 79-83. Denton: North Texas University. [ Links ]

Hendriks, P. (1995). Communication Policy and Industrial Dynamics in Media Markets: Towards a Theoretical Framework for Analyzing Media Industry Organization. Journal of Media Economics, 8 (2), 61-76. [ Links ]

Interactive Advertising Bureau México (2013). Estudio de Consumo de Medios en México entre internautas mexicanos. Recuperado 15 de abril de 2014 de: http://www.iabmexico.com/Estudio_Consumo_Internautas_Mexico [ Links ]

Instituto Nacional de Estadística y Geografía (2014a). Anuario estadístico y geográfico de los Estados Unidos Mexicanos 2013. Recuperado 20 de mayo de 2014 de: http://www3.inegi.org.mx/sistemas/productos [ Links ]

Instituto Nacional de Estadística y Geografía (2014b). Estadísticas apropósito del día internacional de la juventud. Recuperado 20 de mayo de 2014 de: http://www.inegi.org.mx/inegi/contenidos/espanol/prensa/Contenidos/estadisticas/2014/juventud0.pdf [ Links ]

Instituto Nacional de Estadística y Geografía (2013). Anuario estadístico y geográfico por entidad federativa 2013. Recuperado 20 de mayo de 2014 de: http://www3.inegi.org.mx/sistemas/productos/ [ Links ]

Kranenburg, H. y Hogenbirk, A. (2006). Issues in Market Structure. En Albarran, A., Chan-Olmsted, S. y Wirth, M. (eds.). Handbook of media management and economics (pp. 325-344). Mahwah, NJ: Lawrence Erlbaum & Associates. [ Links ]

Lowe, G. y Berg, Ch. (2013). The funding of public service media: A matter of value and values. The International Journal on Media Management, 15 (2), 77-97. [ Links ]

Nieto, A. e Iglesias, F. (2000). La empresa informativa. Barcelona: Ariel Comunicación. [ Links ]

Pérez-Latre, F. y Sánchez-Tabernero, A. (2012). Innovación en los medios. La ruta del cambio. Pamplona: Eunsa. [ Links ]

Picard, R. (2002). The economics and financing of media companies. New York: Fordham University Press. [ Links ]

Porter, M. (1996). Estrategia competitiva. Técnicas para el análisis de sectores industriales de la competencia. México: Cecsa. [ Links ]

Sánchez-Tabernero, A. (2000). Dirección estratégica de empresas de comunicación. Madrid: Cátedra. [ Links ]

Sánchez-Tabernero, A. (2008). Los contenidos de los medios de comunicación: calidad, rentabilidad y competencia. Barcelona: Deusto. [ Links ]

Secretaría de Gobernación (2014). Promulgación de leyes secundarias de la Reforma en Telecomunicaciones. Recuperado 15 de julio de 2014 de: http://www.presidencia.gob.mx/promulgacion-de-leyes-secundarias-de-la-reforma-en-telecomunicaciones/ [ Links ]

Wildman, S. (2006). Paradigms and analytical frameworks in modern economics and media economics. En Albarran, A., Chan-Olmsted, S. y Wirth, M. (eds.). Handbook of media management and economics (pp. 67-90). Mahwah, NJ: Lawrence Erlbaum & Associates. [ Links ]

Wirth, M. y Bloch, H. (1996). Industrial organization theory and media industry analysis. The Journal of Media Economics, 8 (2), 15-26. [ Links ]

Para citar este artículo / To reference this article / Para citar este artigo

Gutiérrez-Rentería, M. E. Diciembre de 2014. Elementos del mercado para comprender la dinámica de la industria mexicana de los medios de comunicación. Palabra Clave 17 (4), 1194-1212. DOI: 10.5294/pacla.2014.17.4.9