Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

La publicidad es “la operación por la cual una organización desarrolla y comunica significados que, debidamente atribuidos a sus productores, aumenta el valor de estos” (Eguizábal, 2007, p. 40). Esta forma de comunicación origina que las marcas no solo controlen la demanda de los productos, sino que sean capaces de gestionar los vaivenes del mercado (González y Carrero, 1999). En este entramado de anunciante y mercado tiene gran relevancia la planificación de medios publicitarios, cuya “tarea fundamental consiste en distribuir eficazmente los recursos disponibles, es decir el presupuesto publicitario, entre la diversidad de medios y soportes existentes en el mercado, obteniendo la combinación que mejor satisfaga los objetivos del anunciante” (De Frutos, 2018, p. 14).

Esta rama o parte del proceso publicitario ha cobrado gran relevancia en los últimos años debido a la multiplicación de medios de comunicación que se experimentó en los años noventa, el desarrollo de internet y las nuevas tecnologías que permiten una conexión y comunicación constante. Prueba de ello son los más de once millones de euros que se invirtieron en la exposición de la publicidad en diferentes medios en el año 2021 (Infoadex, 2022a). La selección de estos canales en los que ubicar el mensaje publicitario se lleva a cabo principalmente por cuestiones de rentabilidad del anuncio, aunque también se tienen en cuenta otros factores cualitativos, como la calidad de la publicación o sus contenidos.

Derivado de este panorama, la presente investigación se plantea con el objetivo de conocer la evolución de los precios de compra de los espacios publicitarios en los diferentes medios convencionales en la última década y descubrir los condicionantes que facilitan una buena negociación publicitaria. Los resultados de este trabajo permiten ver cómo está evolucionando el sector publicitario en términos económicos y cómo están siendo los ingresos de los medios en un momento actual, en el que se está poniendo en duda su modelo de financiación y la gratuidad de los contenidos. Este tema resulta novedoso, debido a que ha sido escasamente abordado en la literatura académica, por la dificultad para acceder a la información y la opacidad que existe en el sector sobre los descuentos de compra publicitaria de los medios. Estos descuentos, en muchos casos, delimitan que un anunciante se decante por una u otra agencia de publicidad para la gestión de su presupuesto publicitario.

Marco teórico

Importancia de la publicidad

La publicidad es uno de los pilares de los medios de comunicación porque sin ella “difícilmente podrían subsistir”. Además de las razones económicas evidentes que subyacen en esta afirmación de Iglesias-González (1988, p. 75), este aporta otras ventajas de la publicidad, entre las que destaca que ella amplía las posibilidades de elección del consumidor, evita el trabajo de indagar sobre productos genéricos, es una fuente de información masiva e impulsa la calidad de los productos y servicios.

La publicidad, en efecto, ha acompañado siempre -y todo parece indicar que lo mismo continuará ocurriendo en el futuro- la evolución y desarrollo de los medios informativos, tanto en el caso de los medios impresos como en los audiovisuales, de igual manera en los de más antiguo origen que en los modernos medios de comunicación en nuestros días emergentes. (p. 74)

Cano (1994) afirmaba que, a pesar de los cambios que han surgido en el modelo y la forma como se planteaba la evolución de la publicidad, el objetivo principal del anuncio no varía: se trata de dar a conocer un producto y hacer que el consumidor lo desee. Esta actividad publicitaria está ligada a los medios de comunicación, ya que las campañas se apoyan en ellos como soporte para llegar a una audiencia definida. Estos ingresos procedentes de la inversión publicitaria han sido el sostén económico de los medios durante mucho tiempo (De Frutos, 2018).

Existen estudios que reflejan la importancia de la publicidad en el desarrollo de los medios de comunicación, como la prensa gratuita, que es el germen de muchos de los grandes periódicos que se han desarrollado y evolucionado con la sociedad (Martín et al., 2022). Sin embargo, ha habido una variación en el modelo tradicional de la publicidad, derivado del cambio de hábito de los consumidores, cada vez más acostumbrados a internet como medio de conexión con el mundo. Por ello, “el consumo de medios tradicionales está menguando, mientras que las nuevas plataformas de comunicación aumentan constantemente en número de usuarios” (Martín, 2010, p. 3).

Según el estudio de Infoadex (2022a) sobre la inversión publicitaria en España, la inversión real estimada que registró el mercado publicitario fue de €11.601,9 millones de euros en 2021, lo que supone un crecimiento del 7,8% sobre los €10.765,1 millones del año anterior. El crecimiento en 2021 de los medios controlados (antes denominados medios convencionales) ha sido del 11,5%, pasando de los €4.878,9 millones de euros registrados en 2020 a €5.440,9 millones de inversión en 2021, lo cual marca una mejoría evidente, tomando en cuenta que la economía se vio afectada en muchos sentidos por la pandemia y en el período 2019-2020 el porcentaje de la inversión publicitaria en España cayó un 17,9%.

El total que obtuvieron los medios controlados sobre el total del mercado en 2021 fue del 46,9%, cifra que aumenta 1,7 décimas respecto al año anterior. Los medios estimados (antes llamados medios no convencionales) representaron en 2021 el 53,1% de la inversión total, con €6.161,0 millones de euros invertidos en el ejercicio, cuyo porcentaje aumenta un 4,7%, frente a los €5.886,1 millones registrados en el 2020.

La publicidad ha cambiado al ritmo que ha marcado la tecnología, mientras que el paradigma de los anuncios se ha desplazado de los medios tradiciones a los medios basados en la tecnología y los medios interactivos con planificaciones mucho más complejas (Aslam y Karjaluoto, 2017).

Planificación de medios publicitarios

Los manuales de planificación publicitaria tienen en común la definición de la planificación, estableciendo que se trata de un proceso de toma de decisiones (De Frutos, 2018; González et al., 2018; Papí, 2017, Ayestarán et al., 2012; Perlado, 2006). El anunciante es quien origina este proceso con la entrega del informe (briefing), para que la agencia lo procese y pueda establecer una estrategia que satisfaga los objetivos del cliente.

En esta cadena de trabajo aparece la figura del planificador de medios (planner). Esta figura comenzó a ser conocida en España en los años noventa, luego de una breve crisis en el sector, que tenía la necesidad de renovar sus perfiles profesionales, incluyendo un especialista que tuviera una visión integral y estratégica de las tendencias, los consumidores y los medios, para hacer una planificación eficaz de cada campaña (Ayestarán et al., 2012).

La actividad se profesionaliza al comprender que el planificador de medios debía dar una visión completa de manera cualitativa y cuantitativa, más allá de repartir anuncios de forma automatizada en los medios existentes (De Frutos, 2018). Se trataba de un cargo que exigía ir más allá de emitir órdenes y pagar facturas. “Es importante (para este profesional) conocer cómo se obtienen los datos de audiencias, algunos conocimientos de estadísticas, las fuentes de información disponible para cada medio y manejar los indicadores cualitativos y cuantitativos que se utilizan en la planificación de medios” (p. 15).

El plan de medios parte del informe (briefing) con las solicitudes del anunciante, al que se suma la elaboración de un resumen técnico o análisis del contexto publicitario por parte del planificador (González et al., 2018). Para llegar a este documento se desprenden labores en cuatro fases principales: de información previa, de análisis, selección y decisión, de ejecución y de evaluación (Papí, 2017). Destaca que, cuando la planificación se hace para medios en línea, las fases descritas se compactan, ya que existen procesos automatizados como la compra programática que puede incidir en el proceso.

Sobre la evolución que ha impulsado el mundo digital para esta profesión, los estudios indican que se trata de una modificación en el perfil de planificador que es inherente al avance que la tecnología ha supuesto en sus tareas, pasando de planificador de medios a experto en medios (Perlado et al., 2020).

La visión global de todo el proceso es necesaria. El componente estratégico sigue siendo prioritario y definitorio del desempeño de la actividad, como parte importante de la comunicación publicitaria. El efecto de los medios digitales en la fase estratégica de la función de medios no modifica, de hecho, el propio enfoque, sino que se produce en las propuestas, es decir, en el diseño de estrategias concretas, que sepan aprovechar el potencial del entorno digital. (p. 112)

Los cambios en la red, de informativa a colaborativa, ahora más participativa, impactan en los soportes, pero también en el comportamiento de los consumidores hacia las marcas. Las redes sociales son nichos donde se crea comunidad y los planificadores de medios deben estar atentos para monitorizar conversaciones que puedan incidir en su estrategia, aprovechando las ventajas que ofrece esta democratización de los medios (Tejedor y Pablos, 2020; Ayestarán et al., 2012).

La compra de los espacios publicitarios

La negociación de medios publicitarios es “la técnica en virtud de la cual las agencias de publicidad o centrales de compra de medios procuran obtener las mejores condiciones en la contratación de espacios publicitarios por cuenta de sus clientes” (González y Carrero, 1999, p. 401). De esta definición podemos destacar que la negociación es una técnica con una serie principios y fases y que el objetivo principal es conseguir mejores condiciones de contratación a nivel cuantitativo y también cualitativo. La negociación parte de la tarifa oficial con la que cuentan los soportes por la contratación de sus espacios publicitarios a la que se aplica el descuento negociado para conseguir el importe neto, que es finalmente aquel que paga el anunciante por la contratación publicitaria de ese soporte (Figura 1).

Un punto clave en este proceso es la agencia o central de medios, que actúa por cuenta y representación de su cliente. Para González y Carrero (1999), la negociación de medios tiene tres vertientes: cantidad, calidad y precio, y se negocia la audiencia alcanzada, partiendo de un presupuesto determinado. Las tres vertientes deben alcanzar un equilibrio y se quiere conseguir cantidad de publicidad al mejor precio, pero de una manera cualitativa, ya que se busca llegar a una audiencia determinada.

Es la combinación de una parte cuantitativa y otra cualitativa. La parte cualitativa es la cantidad de publicidad que vamos a conseguir, medida en número de inserciones o en puntos de valoración bruta (GRP gross rating point), pero la parte cualitativa es más difícil de controlar, como la calidad de los espacios.

Además de esta modalidad de compra a tarifa, existe también dentro del mercado publicitario la compra por audiencia. En esta modalidad se negocia un importe en función de la audiencia conseguida, es decir, el importe del anuncio está condicionado a la gente que ve el anuncio. Esta modalidad se utiliza sobre todo en televisión para la compra de espacios dentro de los cortes publicitarios que tienen una duración amplia.

La llegada del medio digital ha propiciado la aparición de otras modalidades de negociación, como:

Compra por impresiones (CPM). En esta modalidad el importe se calcula en función de las visualizaciones (impresiones) del anuncio. Es decir, por las veces que se ha visto la impresión contratada.

Compra por clic (CPC). En esta forma el anunciante solo paga solo cuando se hace clic en su publicidad.

Coste por cliente potencial o lead (CPL). En esta modalidad, el anunciante va a pagar solamente por los leads o conversiones que consiga que hagan los usuarios cuando entren en la página de destino a través del anuncio realizado.

Coste por acción (CPA). Es muy parecida a la modalidad anterior, pero definida claramente como compra directa.

Todas estas modalidades se negocian con un descuento sobre los costes que se han negociado para cada una de las modalidades.

Otra modalidad de compra de espacios en el medio digital es la publicidad programática. Según IAB Spain (2014), podemos fijar el nacimiento de la publicidad programática en septiembre de 1993, cuando Global Network Navigator, la primera publicación web comercial, vendió el primer anuncio donde se podía hacer clic a una empresa de abogados de Silicon Valley (California). Un año después, en octubre de 1994, Hotwired fue la página web que lanzó el primer anuncio web (banner) de la historia e inventó el término banner ad.

La publicidad programática consiste en un sistema de compra y venta de espacios publicitarios en tiempo real a través de plataformas digitales, lo que agiliza los tiempos de planificación y optimización y hace posible la integración y uso de datos (IAB Spain 2021). Es un tipo de publicidad en línea que se basa en la compra de audiencias en lugar de la compra de espacios publicitarios. Se usa Big Data y la subasta de anuncios en tiempo real (real time bidding). De esta manera se segmenta a la audiencia, para conseguir que la publicidad se dirija al grupo específico. Este proceso hace posible conectar a los anunciantes con el público objetivo mediante anuncios afines a este, en el momento y lugar adecuado y de forma semiautomatizada.

En las últimas décadas, las nuevas tecnologías han sido clave, ya que se han originado grandes cambios sociales y económicos en diferentes ámbitos, siendo el publicitario uno de los más destacables. Las tecnologías de la información y la comunicación (TIC) y concretamente internet han entrado en nuestras vidas de una manera continua y cada vez más universal (Fundación BBVA, 2021). El número de usuarios de internet cada vez es mayor y también los ámbitos, llegando a todas las comunidades autónomas y superando en todas el 90% de consumo (INE, 2021). Internet nos da un amplio abanico de utilidades que hemos ido incorporando a nuestra vida cotidiana, como el teletrabajo, las compras por internet, las videollamadas y el consumo de medios como la televisión o medios gráficos a través de internet (AIMC, 2022).

La pandemia por covid-19 que comenzó en el año 2020 precipitó aún más el avance de la tecnología y los nuevos usos de esta. Según el estudio 24 de “Navegantes en la red” (AIMC, 2022), los hábitos de consumo del medio digital han cambiado a raíz de este acontecimiento. Se empezaron a consumir los medios de comunicación de manera diferente, cambió la forma de leer la prensa y se incrementó notablemente su consumo digital. Los medios audiovisuales también manifiestan este cambio de tendencia, incrementando nuevas maneras de consumo de estos medios en diferido, como el visionado de televisión por internet o la escucha de podcast de programas emitidos por radio (AIMC, 2022).

En la actualidad, el 93,9% de la población entre 16 a 74 años ha usado internet en los tres últimos meses y en el 83,7% de los hogares al menos un miembro entre 16 a 74 años dispone de algún tipo de ordenador: de mesa, portátil, tableta, entre otros (INE, 2021). La visión sobre las tecnologías que tiene la población es positiva en general, ya que se ha comprobado cómo internet no solo ha cambiado sus vidas, sino que ha facilitado numerosos procesos y ha ayudado en una situación de crisis (AIMC, 2022).

Los medios de comunicación convencionales han notado, en su consumo y penetración, estos cambios originados por el internet y las tecnologías. Prueba de ello son los últimos datos arrojados por el Estudio General de Medios (EGM) de 2022, donde internet, con 85,3% de penetración en la sociedad, ha superado a la televisión, con 80,3%, y a medios exteriores, con el 77,1%. Muy lejos quedan ya medios como la radio, con 55,4%; las revistas, con el 22,3%, y la prensa, con solo 13,8% de lectores (AIMC, 2022).

También es importante tener en cuenta la diversificación de ganancias que pueden obtener los medios gracias a los muros de pago. Según el Digital News Report (2021) realizado por Reuters Institute, existe una tendencia acelerada hacia el pago por contenidos, que ha sido capitalizada en mayor medida por los medios más grandes, como el New York Times y el Washington Post, en Estados Unidos, y The Guardian en Reino Unido. El estudio afirma la tendencia de los lectores a consumir contenido de calidad con la disposición de pagar por ellos.

Sangil et al. (2023) señalan que los periódicos en línea aplicaron la experiencia de sus versiones más clásicas para construir modelos de ingresos más allá de los tradicionales de la publicidad y el cobro por los contenidos, con la finalidad de aprovechar el valor de una marca extendiendo su nombre a nuevos productos. También sobre los modelos de pago, Ríos-Rodríguez et al. (2022) han desarrollado investigaciones centrados en los medios locales; Sangil et al. (2022) han profundizado utilizando como objeto de estudio el grupo editorial del periódico El Mundo; y Goyanes et al. (2023) relacionaron el tema de los contenidos de pago con el comportamiento de los lectores y su consumo a través de las redes sociales.

La investigación sobre la comercialización de los medios publicitarios resulta un tema opaco en el campo publicitario, ya que los precios de compra de los medios son la justificación de los anunciantes para realizar sus cambios de empresa publicitaria. A pesar de ello, se localiza autores que han estudiado la rentabilidad de los diferentes medios y soportes, como Medina (1998) y su estudio sobre la valoración publicitaria de los programas de televisión; Maestro y Fernández-Beaumont (2016) sobre la rentabilidad de la prensa digital como soporte publicitario; o Aguado-Guadalupe (2017) sobre la repercusión de las métricas de audiencia en línea en la comercialización publicitaria del producto informativo, donde se sostiene que en la actualidad el entorno en línea origina mayores riesgos para los medios en negociaciones publicitarias. Por su parte, Martín et. al (2023) apuntan que existe una cuantificación irreal de las tarifas publicitarias, junto con la rentabilidad, credibilidad, seriedad del medio y afinidad con el público joven, como principales ventajas de la prensa en línea.

Objetivo y planteamiento

Partiendo de la importancia que tiene la publicidad como sustento de los medios de comunicación y los cambios en el consumo de los medios que se han producido con el avance de internet y la tecnología en los últimos años, este trabajo se plantea con el objetivo general de conocer la evolución de los precios de compra de los espacios publicitarios en los diferentes medios convencionales y descubrir los condicionantes que facilitan una buena negociación publicitaria. Dada la amplitud del objeto de estudio, este se va a abordar en dos perspectivas independientes. Por un lado, un primer estudio cuantitativo con objeto de conocer las tarifas y descuentos publicitarios otorgados por los soportes en los últimos años y, por otro lado, un segundo estudio cualitativo centrado en conocer los condicionantes que determinan en la actualidad las negociaciones de los espacios publicitarios en los medios.

Estudio 1. Análisis cuantitativo de los costes publicitarios

Objetivo y metodología

El objetivo de este primer estudio es conocer los precios de compra de los espacios publicitarios en los diferentes medios y comprobar si se han producido cambios significativos en los últimos 12 años. El trabajo parte de las siguientes preguntas de investigación enfocadas en tres puntos: tarifas (1-3), descuentos (4-6) y precio final al anunciante (7).

¿Qué medio tiene un mayor coste de tarifa?

¿Qué medio ha subido más sus tarifas publicitarias en estos años?

¿Han subido las tarifas publicitarias a lo largo de los años?

¿Qué media de descuentos están otorgando los medios?

¿Qué medio ofrece un mayor porcentaje de descuentos?

¿Se han producido diferencias significativas en el porcentaje de descuento ofertado por los medios en los últimos años?

¿Qué medio es finalmente el más económico para anunciarse?

Para dar respuesta a estos interrogantes se utiliza una metodología cuantitativa a través del análisis de fuentes secundarias. Concretamente se van a utilizar los datos que suministra Infoadex, empresa encargada del control de la inversión publicitaria en España desde el año 1994, dentro de su herramienta Infoío1. Dicha fuente realiza la recogida de sus datos a través de tres verificaciones diferentes: un control directo del medio y soporte -observación y captura por medio de un programa controlador y trabajo censal-, un control por declaración del medio y, finalmente, un control mixto mediante la combinación de los dos anteriores.

Esta herramienta realiza dos tipos de control de la inversión publicitaria. Por un lado ofrece los datos de inversión publicitaria a tarifa, solo teniendo en cuenta las tarifas oficiales y públicas de los soportes, y, por otro lado, ofrece los datos de inversión publicitaria estimada teniendo en cuenta la declaración de la facturación de los soportes y exclusivistas en el caso de cine y exterior (Infoadex, 2022a).

Para el análisis de los datos, debido a la cantidad de formatos que existen y a que estos tienen tarifas y descuentos diferentes -para anuncios de tamaños grandes, cuenta con tarifas y descuentos más altos-, se decidió únicamente extraer los datos del formato más destacado de cada medio. Es por ello que se utilizó: el anuncio en cine y televisión; la página en diarios, revistas y suplementos dominicales; el banner en digital; la valla de 8 x 3 en exterior; y, finalmente, la cuña en radio.

Todos los precios de estos formatos son por exhibición, independientemente del número de impactos que generen, a excepción del cine, cuyo cálculo de importe se realiza a coste por mil impresiones (CPM), por lo que su dato no es comparable con el resto de medios y únicamente nos sirve para conocer su evolución en estos 12 años. El dato relativo al promedio de descuentos de negociación que otorga cada medio se ha calculado a través de la diferencia entre la tarifa en bruto y la tarifa neta por medio y año. Para el análisis de la evolución de los distintos costes publicitarios se ha utilizado la correlación de Pearson con un nivel de significación de p = 0,05.

Resultados

Los resultados del análisis de los precios de tarifa bruta de los diferentes medios muestran que, en general, los suplementos dominicales (€28.853,3) son el medio de mayor coste, seguidos de los diarios (€8.818,8) y las revistas (€8.508,3), mientras que el cine (€519) es el medio que tiene un importe menor (Tabla 1).

Tabla 1 Promedio de tarifas en bruto por medio

| Medio | Formato | Promedio tarifa (€) |

|---|---|---|

| Cine | Anuncio | 518,9 |

| Diarios | Página | 8.818,8 |

| Revistas | Página | 8.508,3 |

| Suplm y dominicales | Página | 28.583,3 |

| Digital | Banner | 18,7 |

| Radio | Cuña | 1.891,2 |

| Televisión | Anuncio | 1.588,2 |

| Exterior | Valla 8 x 3 | 1.319,3 |

Fuente: elaboración propia, con información de Infoadex.

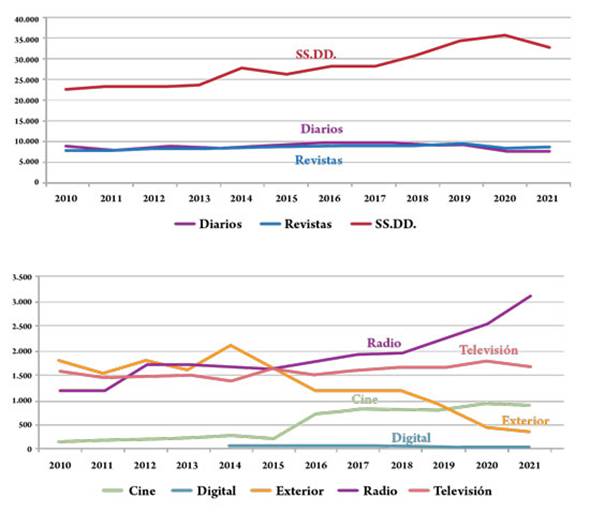

Los datos de la evolución de estos precios muestran que, en los medios gráficos, la prensa y la revista han mantenido la misma tendencia en su precio durante los últimos años, mientras los suplementos dominicales han ido aumentado el coste bruto de su página publicitaria hasta el año 2020 (Figura 2). En la parte de medios audiovisuales podemos ver que el cine dobló en 2016 sus costes de compra de espacios publicitarios y desde ese año los ha mantenido, con ligeras subidas desde 2019. El medio digital, por su parte, mantiene unos costes muy similares a lo largo de la década.

Fuente: elaboración propia, con información de Infoadex.

Figura 2 Evolución de los costes de tarifa por medio

El medio exterior es el que presenta una mayor irregularidad en sus costes, con ligeras subidas y bajadas hasta 2014, año de máximo importe, a partir del cual tuvo una gran caída hasta 2021, cuyo importe es un 80% menor del de 2010. Justo lo contrario que en la radio, que muestra un ascenso del 165% de sus costes desde 2010. Por último, la televisión es el medio audiovisual que muestra mayor regularidad en sus tarifas en los últimos 12 años, con una ligera variación del 7,1%.

Los datos de la correlación de Pearson mostraron una correlación positiva significativa entre los datos de tarifa en bruto de cine, suplementos y dominicales (SSDD) y la radio, es decir que a medida que avanzan los años aumentan los costes de los anuncios. Por el contrario, el medio digital y exterior cuenta con una correlación negativa significativa, por lo que las tarifas han disminuido desde 2010.

Tabla 2 Correlación de Pearson: tarifas en bruto vs. año

| Cine | Diarios | Revistas | SSDD | Digital | Radio | TV | Exterior | |

| Año | 0,924 (0) | 0,190 (0,554) | 0,708 (0,010) | 0,948 (0) | -0,907 (0,002) | 0,912 (0) | 0,750 (0,005) | -0,869 (0) |

Fuente: elaboración propia.

Los datos sobre los descuentos o rebajas que conceden los soportes a los anunciantes en el precio de compra de sus espacios se han calculado a través cuantificación porcentual de la diferencia entre la tarifa en bruto y la tarifa estimada. Los resultados muestran que en los últimos 12 años estas reducciones han aumentado un 16%. Un aumento que se ha ido realizando de manera paulatina año a año, siendo el año 2017 el de mayor subida, con el 8%, frente al año anterior y al 2021, cuando más disminuyeron: 11,4% frente al año anterior.

En general, los descuentos promedio de los medios a los anunciantes por contratar su publicidad son de 75,7% (Tabla 3). Los datos de correlación de Pearson muestran una correlación positiva entre los años y los descuentos, es decir que a medida que han subido los años lo han hecho los descuentos, y de manera significativa (0,843 p = 0,001).

Tabla 3 Evolución de los descuento publicitarios, 2010 vs. 2021

| Año | Promedio descuento (%) | Variación anual (%) |

|---|---|---|

| 2010 | 65,3% | |

| 2011 | 59,8% | 3,1% |

| 2012 | 71,5% | 3,1% |

| 2013 | 74,1% | 2,6% |

| 2014 | 75% | 0,8% |

| 2015 | 76,2% | 1,2% |

| 2016 | 74,3% | -1,9% |

| 2017 | 82,2% | 8% |

| 2018 | 83,2% | 1% |

| 2019 | 80,5% | -2,7% |

| 2020 | 84,4% | 3,9% |

| 2021 | 73,1% | -11,4% |

| Media | 75,7% | 16% |

Fuente: elaboración propia, con información de Infoadex.

El análisis de los descuentos por medios muestra que el cine es el medio que ha sufrido un mayor aumento en sus descuentos (65,6%), seguido de las revistas (17,5%) y de los suplementos dominicales y la radio (14,7%). Por su parte, el medio digital (-46,3%) junto al medio exterior (-7%) han experimentado disminuciones en sus descuentos de compra de espacios publicitarios, siendo los cambios en el cine y el medio digital los que más destacan por sus diferencias frente a 2010. La correlación de Pearson refleja que descuentos negociados por los soportes han aumentado en estos 12 años de manera significativa en radio, revistas, SSDD, TV, diarios y cine, mientras que la disminución del internet y cine no es significativa (Tabla 4).

Tabla 4 Evolución porcentual de los descuentos publicitarios 2010-2021

| Año | Cine | Diarios | Digital | Exterior | Radio | Revistas | SSDD | TV |

|---|---|---|---|---|---|---|---|---|

| 2010 | 31,9% | 73,7% | 65,1% | 79,2% | 48,8% | 77,8% | 80,2% | |

| 2011 | 47,7% | 75,8% | 62,5% | 81,2% | 50,6% | 78,8% | 82,3% | |

| 2012 | 48,0% | 79,5% | 68,2% | 86,3% | 52,4% | 81,4% | 84,6% | |

| 2013 | 59,8% | 80,9% | 63,4% | 86,8% | 57,9% | 84,4% | 85,8% | |

| 2014 | 86,8% | 80,6% | 47,8% | 69,3% | 86,9% | 58,5% | 86,3% | 83,6% |

| 2015 | 84,6% | 81,5% | 53,2% | 70,7% | 87,3% | 60,1% | 86,6% | 85,6% |

| 2016 | 95,8% | 82,8% | 32,0% | 58,6% | 88,7% | 62,6% | 87,9% | 86,0% |

| 2017 | 95,1% | 83,9% | 84,4% | 65,5% | 90,3% | 63,2% | 88,8% | 86,7% |

| 2018 | 96,0% | 84,1% | 84,1% | 71,2% | 90,5% | 64,0% | 88,6% | 87,3% |

| 2019 | 96,1% | 84,7% | 79,9% | 51,4% | 90,9% | 64,4% | 89,1% | 87,8% |

| 2020 | 97,5% | 84,8% | 88,4% | 61,9% | 92,8% | 70,8% | 90,0% | 89,3% |

| 2021 | 97,4% | 85,2% | 1,3% | 58,1% | 93,8% | 66,3% | 92,5% | 90,0% |

| Dif. 2021 vs. 2010 | 65,5% | 11,5% | -46,5% | -7,0% | 14,6% | 17,5% | 14,7% | 9,8% |

| Correlación Pearson | 0,900 (0) | 0,936 (0) | -0,006 (0,990) | -0,400 (0,198) | 0,951 (0) | 0,958 (0) | 0,955 (0) | 0,942 (0) |

Fuente: elaboración propia, con información de Infoadex.

En general se puede decir que, en la actualidad, el cine (97,4%), la radio (93,8%) y los SSDD (92,5%) son los medios que ofrecen a los anunciantes mayores descuentos sobre la tarifa oficial, mientras que el medio exterior (58,1%) y el digital (1,3%) son los que dan menos descuentos.

Por último y para poder analizar finalmente qué soporte es el más económico para insertar la publicidad, los datos de tarifa neta muestran que se trata del cine (€52,9), seguido de la radio (€208,9) y la televisión (€224), mientras que los más caro son los suplementos dominicales (€3.840,6) (Tabla 5).

Tabla 5 Análisis de costes de publicidad por medio

| Medio | Formato | Tarifa promedio (€) | Descuento promedio (%) | Tarifa neta promedio (€) |

|---|---|---|---|---|

| Cine | Anuncio | 518,9 | -90% | 52,9 |

| Diarios | Página | 8.818,8 | -82% | 1.626 |

| Revistas | Página | 8.508,3 | -60% | 3.387,9 |

| Suplementos y dominicales | Página | 28.583,3 | -87% | 3.840,6 |

| Digital | Banner | 18,7 | -57% | 8 |

| Radio | Cuña | 1.891,2 | -89% | 208,9 |

| Televisión | Anuncio | 1.588,2 | -86% | 224 |

| Exterior | Valla 8 x 3 | 1.319,3 | -65% | 459,4 |

Fuente: elaboración propia, con información de Infoadex.

Analizando la evolución de estos importes netos por año (Tabla 6), los datos muestran que todos los medios han bajado sus importes netos de compra de espacios publicitarios desde 2010. Siendo el digital el medio que ha experimentado una mayor caída en sus precios netos de compra de espacios publicitarios desde, en su caso, el año 2014, pasando de los €18,8 euros que pagaba un anunciante cada mil impactos a solamente €1 en el año 2021, seguido del medio exterior, con un coste de la valla de 8 x 3 de €824 euros netos en 2010 a €148,2 en 2021. La radio y las revistas son los medios que menos han bajado estos importes (-21,1% y -27%, respectivamente) (Tabla 6). Los datos de correlación de Pearson muestran que todos los medios han bajado con los años de manera significativa el precio neto que pagan los anunciantes por los espacios publicitarios.

Tabla 6 Evolución de la tarifa neta de compra de espacios publicitarios 2010-2021

| Año | Cine (€) | Diarios (€) | Digital (€) | Exterior (€) | Radio (€) | Revistas (€) | SSDD (€) | Televisión (€) |

|---|---|---|---|---|---|---|---|---|

| 2010 | 93,3 | 2.212,7 | 624,4 | 245,7 | 4.003,6 | 5.107,9 | 316,3 | |

| 2011 | 99,2 | 1.936,0 | 583,7 | 220,3 | 3.934,9 | 5.131,3 | 258,0 | |

| 2012 | 107,0 | 1.758,8 | 571,5 | 234,9 | 3.844,8 | 4.387,2 | 231,8 | |

| 2013 | 85,5 | 1.642,3 | 600,3 | 225,8 | 3.470,9 | 3.778,1 | 214,7 | |

| 2014 | 36,0 | 1.654,9 | 18,8 | 648,4 | 218,8 | 3.499,2 | 3.859,4 | 231,1 |

| 2015 | 32,1 | 1.709,9 | 15,4 | 477,6 | 206,8 | 3.429,8 | 3.591,8 | 234,3 |

| 2016 | 30,9 | 1.701,9 | 21,4 | 497,5 | 203,6 | 3.326,3 | 3.158,4 | 212,9 |

| 2017 | 40,5 | 1.578,0 | 2,1 | 417,1 | 186,9 | 3.258,6 | 3.246,1 | 213,3 |

| 2018 | 33,0 | 1.486., | 0,9 | 347,8 | 185,1 | 3.210,7 | 3.592,4 | 210,6 |

| 2019 | 31,4 | 1.411,8 | 0,7 | 420,1 | 202,9 | 3.345,6 | 3.830,2 | 203,5 |

| 2020 | 22,6 | 1.221,3 | 0,8 | 174,9 | 182,5 | 2.407,8 | 3.614,9 | 190,4 |

| 2021 | 23,2 | 1.198.,1 | 1,0 | 148,2 | 193,9 | 2.922,9 | 2.488,5 | 171,5 |

| Media | 52,9 | 1.626,0 | 8,0 | 459,4 | 208,9 | 3.387,9 | 3.840,6 | 224,0 |

| Dif. 2021 vs. 2010 | -75,1% | -45,9% | -94,8% | -76,1% | -21,1% | -27,0% | -51,3% | -45,8% |

| Correlación Pearson | -0,863 (0) | -0,934 (0) | -0,847 (0,006) | -0,900 (0) | -0,887 (0) | -0,894 (0) | -0,836 (0,001) | -0,860 (0) |

Fuente: elaboración propia, con información de Infoadex.

Estudio 2: Análisis cualitativo de los costes publicitarios

Objetivo y metodología

Una vez analizada la situación de los costes de compra de los espacios publicitarios en los medios, se realizó un segundo estudio con el objetivo de descubrir cuáles son los condicionantes que determinan en la actualidad las negociaciones publicitarias. Para ello, la investigación parte de las siguientes preguntas:

¿Qué elementos condicionan una buena negociación publicitaria?

¿Qué medios son los que más dificultades tienen a la hora de negociar?

¿La era digital va a cambiar la forma de compra de los espacios publicitarios?

¿Cuál es el futuro de las tarifas publicitarias?

Para dar respuesta a estos interrogantes se trabajó con una metodología cualitativa a través del método Delphi, que consiste en “la obtención de información, basada en la consulta a expertos de un área, con el fin de obtener la opinión de consenso más fiable del grupo consultado” (Reguant-Álvarez y Torrado-Fonseca, 2016, p. 88). Este método de investigación es el más recomendable en este punto de la investigación, debido a que se utiliza en “situaciones de juicio y pronóstico en las que los métodos estadísticos basados en modelos puros no son prácticos o posibles”, por la falta de datos históricos, económicos y técnicos apropiados, todo lo cual hace “necesaria alguna forma de juicio humano” (Rowe y Wirghtb, 1999, p. 345). Además, con el uso de entrevistas en profundidad, el método Delphi nos permite obtener un resultado que atiende a las opiniones de los diferentes expertos consultados de manera anónima, “sin forzar falsos consensos” (Aponte et al. 2012, p. 45), siendo “muy adecuado para aquellos problemas en donde la mejor información disponible es la opinión de los expertos” (Rowe y Wright, 1999, p. 363).

En este caso concreto, con los datos cuantitativos a la mano podemos conocer qué ha pasado con los precios de compra de los espacios publicitarios, pero no identificamos qué elementos condicionan esa negociación o qué medios son más “fáciles” o “difíciles” de negociar. Por ello se hace necesario recurrir a las personas de los departamentos de negociación de las agencias de medios encargadas de fijar los precios de compra de los espacios publicitarios para los anunciantes.

La selección de estos expertos se basó en dos criterios: que trabajaran en los departamentos de negociación de las principales agencias de medios de España (Infoadex, 2022b), ya que gestionan grandes volúmenes de inversión, y que contaran con más de diez años de experiencia, para que pudieran tener y ofrecer una visión con perspectiva de los costes de compra de los espacios publicitarios.

A pesar de que estos departamentos no son muy numerosos dentro de las agencias, se seleccionaron 15 profesionales del sector contactados a través de correo electrónico. De ellos, ocho declinaron participar, debido al recelo de tratar temas económicos que afectan a sus clientes. En total, el primer cuestionario fue enviado a siete profesionales, los cuales se consideran suficientes, según Hsu y Sandford (2007) y Novakowski y Wellar (2008), para dar por válida esta metodología.

El tiempo de realización del cuestionario fue de un mes: del 13 de junio al 13 de julio de 2022. Una vez se obtuvieron los resultados, se envió un segundo cuestionario con asuntos que no habían quedado resueltos por completo en la primera fase, cuya cumplimentación se realizó en 15 días: del 15 al 30 de julio de 2022.

Tabla 7 Descripción del cuestionario

| Contenido primera oleada (13 de junio al 13 de julio) | Contenido segunda oleada (15 al 30 de julio) | ||

|---|---|---|---|

| 1 | Elementos que condicionan una buena negociación. | 1 | ¿De qué forma los tiempos de negociación dificultan el trabajo del negociador? |

| 2 | Medios más difíciles de negociar sus precios y causas de ello. | 2 | Tendencias de la negociación de los próximos años. |

| 3 | Diferencias en la negociación de los medios en línea y sin conexión. | 3 | La compra programática como futuro de las negociaciones. |

| 4 | Expectativas de la negociación en la era digital. | ||

| 5 | Medios con mayores cambios en sus negociación en próximos años. | ||

| 6 | Futuro de las tarifas publicitarias. | ||

Fuente: elaboración propia.

Resultados

Los expertos consultados sostienen que los elementos que condicionan una buena negociación son: el alcance que tenga el soporte, es decir, el número de personas del público objetivo que lo consumen; la rentabilidad; y los tiempos disponibles para hacer la negociación. Los expertos consultados afirman que, a menor tiempo de negociación mejores costes, lo que perjudica la planificación de medios y, por tanto, la selección de los mejores emplazamientos para el cliente.

La televisión es el medio que presenta más dificultades a la hora de la negociación, debido, como sostienen los expertos, al mayor protagonismo de la televisión conectada y a la pérdida de la hegemonía de la televisión lineal, que se niega a disminuir sus ingresos publicitarios. Por el contrario, los medios con negociaciones a tarifa con descuento, como los medios gráficos, son en la actualidad los que ofrecen una gestión de precios más sencilla.

Respecto a si consideran que existen diferencias a la hora de negociar entre los medios en línea y sin conexión, para los expertos sí las hay, dado que el medio digital está más vinculado a una compra por resultados, mientras que los otros siguen comprándose de acuerdo con la presencia que tienen en los medios. Estos resultados enlazan con los de la pregunta 4: “¿cuál es el futuro de las tarifas publicitarias?”, acerca de la cual los expertos sostienen que las expectativas de la negociación en la era digital pasan directamente por la compra programática enfocada en la compra por perfiles de audiencia, cuya negociación se basa en la rentabilidad. Aunque es verdad que ponen de manifiesto los cambios que puede originar la nueva política de cookies, prevista para 2024, con la que amenaza Google a este respecto. La televisión sigue siendo considerada el medio que va a sufrir mayores cambios en la negociación de espacios publicitarios, lo que augura una compra por resultados prescindiendo de la tradicional compra a guiada por el GRP.

Los expertos también presuponen un cambio a una compra más flexible, dirigida en todos los medios a los resultados, debido a esa influencia de internet en el resto de medios. Sin embargo, sostienen que las tarifas publicitarias seguirán existiendo como referentes de contratación para las campañas de los anunciantes públicos.

Discusión y conclusiones

La presente investigación ha puesto de relieve que, a pesar de la subida de las tarifas publicitarias que se ha registrado en la última década en los soportes publicitarios, la realidad es que el importe que pagan los anunciantes por el espacio publicitario es cada vez menor. Este hecho hace que los medios publicitarios tengan que aumentar su espacio publicitario para obtener los mismos ingresos que en años anteriores, lo que hace que también aumente la saturación publicitaria y, por tanto, en general, los anuncios pierdan visibilidad ante el rechazo de los consumidores.

La cobertura o alcance de la campaña, junto con la rentabilidad y el tiempo entre la negociación y la exposición al anuncio, son los pilares básicos para conseguir una buena negociación. Por tanto, aquellos medios que ofrecen buenos datos de audiencia son los que tienen mayor fuerza para imponer sus precios al anunciante, mientras que soportes pequeños tienen que asumir las condiciones del anunciante, si quieren captar ese porcentaje de la inversión publicitaria.

Es coherente, aunque llama la atención, que se consiguen mejores resultados cuando hay menos tiempo entre la negociación y la exhibición del anuncio. Este hecho condiciona la planificación de medios, en la medida en que, al esperar al último minuto, no siempre se obtienen los mejores emplazamientos publicitarios. Y es que la cadena de planificación se ve condicionada y afectada por este entorno y manejos en la negociación.

Respecto a los medios en particular, el estudio muestra que la negativa de la televisión a perder el gran porcentaje de la inversión publicitaria que ingresaba hace años hace de ella uno de los medios con mayores dificultades a la hora de negociar. Los expertos sostienen que el modelo de compra de este medio cambiará hacia un modelo más digital que se mida en impresiones y no en audiencia. Conclusiones que ya sostenían, atendiendo a la planificación de medios, Aslam y Karjaluoto (2017), lo que alerta de planificaciones más complejas con la llegada de internet.

En general, la investigación pone de manifiesto la importancia de los resultados de la campaña por encima de la visibilidad del anuncio. Una tendencia que ya se ve en el entorno digital con el aumento de la inversión publicitaria en compra programática. En esta modalidad de compra de espacios publicitarios se prima al público objetivo del soporte, por encima de los contenidos, ya que la publicidad programática se basa en algoritmos que establecen coincidencias entre los espacios publicitarios disponibles, en los distintos medios en línea, y la segmentación que los anunciantes han realizado para establecer el perfil de la audiencia a la que quieren impactar.

Por último, y pese a que las tarifas publicitarias van perdiendo protagonismo en los medios y se apuesta por la rentabilidad de los espacios como elemento decisorio, según el estudio, los anunciantes públicos hacen que estas se mantengan presentes en el mundo publicitario en los próximos años.

Las principales limitaciones de este estudio están en que ofrece una visión únicamente del panorama español, que, aunque pueda ser extrapolable a otros territorios, no muestra la generalidad de lo que pasa en el sector de la compra de medios publicitarios a nivel internacional. Además, el hecho de centrarse en medios convencionales hace que excluya la compra de otras formas de publicidad denominadas “especiales”, como es, por ejemplo, el patrocinio.

Este trabajo abre nuevas vías de investigación, principalmente en el entorno televisivo, para comprobar, en el caso particular, qué está pasando con los espacios publicitarios y cómo va a ser la nueva gestión de los espacios comerciales de cara a un mayor uso de la televisión conectada.