Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En los últimos años los estudios sobre la historia financiera han crecido significativamente en América Latina, por ejemplo, México es uno de los países de la región con una rica historiografía sobre el crédito, la banca y la moneda1. Los economistas, sociólogos, historiadores y otros científicos sociales se han interesado en estos temas por diversos motivos. Uno de ellos ha sido la necesidad de comprender las dinámicas del sistema monetario en relación a la creación de los primeros bancos comerciales y centrales de la región y su impacto económico en la sociedad. Igualmente, se han preocupado por la evolución del sistema financiero y el crédito desde la era republicana hasta la actualidad2.

En Colombia los estudios de historia económica también se incrementaron en las últimas décadas y se centraron en analizar el comportamiento de la banca, las finanzas, las empresas y el sistema monetario. Igualmente, como en el caso mexicano se han enfocado por entender y explicar la relación entre las esferas de poder político y el desarrollo económico experimentado en el país en más de 200 años de independencia. Sin lugar a dudas, muchos de estos trabajos apoyados en métodos cuantitativos demuestran que la historia económica y financiera del país es dinámica y compleja3.

En este sentido, el presente trabajo se enmarca en los estudios de historia económica que analizan las dinámicas monetarias y financieras de una sociedad pretérita. En nuestro caso, estudiamos las transacciones crediticias que se realizaron en Barranquilla durante la segunda mitad del siglo XIX mediante documentos registrados en escrituras notariales con el propósito de analizar el comportamiento del sistema financiero en diferentes coyunturas económicas que se presentaron a lo largo de 50 años, causando auge, crisis y estancamiento en la economía local.

Para observar el comportamiento del crédito y su impacto en la economía se revisaron principalmente las escrituras de obligaciones y las cancelaciones registradas en el Archivo de la Notaría Primera de Barranquilla (ANPB), ya que estos documentos detallan el valor de los préstamos, los réditos, los plazos, las prórrogas, los bienes gravados y los nombres de los prestamistas y los prestatarios. La información obtenida permitió construir series estadísticas que mediante un análisis cuantitativo reflejaron parcialmente el ritmo del crédito en la ciudad de Barranquilla, pues la falta de acceso a otros documentos como los bancarios y los libros de cuentas de los comerciantes y prestamistas dificultaron tener una visión más compleja sobre el sistema crediticio.

Sin embargo, las fuentes consultadas permitieron identificar los principales instrumentos financieros usados en las transacciones comerciales y determinar que la escritura de obligación fue el título que más aceptación tuvo en el mercado local durante 1849 y 1898. El gran número de operaciones económicas realizadas con este documento fue el producto de las imposiciones realizadas por los comerciantes y prestamistas para garantizar el retorno de sus dineros dados a préstamos en un mercado que era volátil y riesgoso por causas de factores sociales, políticos y económicos que alteraron su dinámica en diferentes momentos. En este sentido, el uso de este instrumento y de otros simularon la circulación de capitales en el papel porque generalmente las transacciones como las compraventas se efectuaban en la notaría donde se emulaba el pago en dinero en efectivo mediante un documento escriturado que se transformaba en un préstamo al diferir el pago de la operación en plazos.

El artículo está estructurado en tres partes: la primera, aborda la definición de la obligación y su implementación en el comercio local en relación a otros documentos financieros. La segunda, identifica y explica los ciclos del crédito durante los años de 1849 y 1898. Y la última, se enfoca en analizar el auge y la decadencia del crédito en las dos últimas décadas del siglo XIX.

1. Definición, uso y características de la obligación

Según el Código Civil de 18734, la obligación era un contrato civil entre dos o más personas llamadas acreedor y deudor respectivamente. El primero prestaba cierta cantidad de dinero o su equivalente al segundo para que lo devolviera en un tiempo determinado, más los premios o intereses generados. De este modo, prestamista y prestatario se obligaban a cumplir los términos pactados en el contrato registrados en una escritura pública. Este documento no podía modificarse, ni destruirse, a menos que ambas partes lo acordaran previamente o se cancelara el valor total de la obligación. En otros términos, el acreedor se obligaba a prestar el dinero en efectivo o su equivalente en una fecha estipulada, y el prestatario a pagar la misma suma y los intereses en un plazo prorrogable o improrrogable.

En este sentido, la obligación se constituía en un título financiero para reconocer o conceder un crédito a corto o a mediano plazo, ya que creaba un vínculo jurídico entre el acreedor y el deudor. Era prorrogable cuando el plazo para cancelarlo se podía ampliar. Generalmente ocurría cuando el deudor no pagaba la acreencia en la fecha acordada, fijándose una nueva bajo los mismos términos. Era improrrogable cuando el plazo era inmodificable y debía pagarse antes o el mismo día de su vencimiento. Un alto porcentaje de las fuentes consultadas no señalan si eran o no prorrogables; solo detallan el valor de las transacciones, los intereses y los bienes gravados a favor de los prestamistas. Sin embargo, podemos afirmar que los plazos para cancelar los créditos se ampliaban automáticamente hasta su cancelación definitiva. Esto se puede evidenciar, ya que el 70 % de las 736 obligaciones registradas fueron pagadas en fechas posteriores a las pactadas, sin ningún tipo de avisos o anotaciones notariales.

Un ejemplo fue la transacción realizada el 11 de mayo de 1859, en la cual don Esteban Márquez5 otorgó un préstamo por la suma de $300 pesos de ocho décimos al señor Francisco Páez con el gravamen de dos casas en la calle de San Juan. El plazo para su cancelación fue 4 meses prefijos improrrogables con un interés del 3 % mensual6. Pero, el crédito no se pagó en la fecha pactada, sino el 24 de enero de 1862, sin ningún tipo de prórroga o acuerdo notarial7. Para el señor Márquez era algo común este tipo de práctica, ya que generalmente concedía nuevos plazos de manera informal a los clientes que puntualmente pagan sus réditos.

Otro caso fue el crédito otorgado el 30 de enero de 1868 por Rundencido Cantillo a favor de la señora Mercedes Felipe por $300 pesos, el cual no generaba intereses si pagaba en un solo plazo y se cobraría una tasa usurera del 2 % mensual si era cancelado después de un mes. La fecha de pago fue fijada en nueve meses prefijos y nueve más si no era cancelado en el tiempo estipulado8. La deudora no pagó la obligación en el plazo convenido por falta de solvencia económica y prolongó su cancelación hasta 1875, es decir, 7 años después de lo acordado legalmente9.

Los ejemplos señalados demuestran que las prórrogas eran muy comunes durante los préstamos registrados en las escrituras públicas, siempre y cuando los prestatarios cancelaran puntualmente los intereses o concedieran nuevas garantías de pagos. Asimismo, el documento de obligación era útil en el comercio porque minimizaba los riesgos financieros por tener dos propósitos: primero, determinaba el valor de la transacción acordada entre prestamista y prestatario; y segundo, garantizaba el pago del préstamo mediante el gravamen de un bien raíz o mueble. Estas dos condiciones fueron determinantes para que los comerciantes-prestamistas de la época como Esteban Márquez implementaran su uso al momento de conceder un crédito, pues era una garantía real de pago que aseguraba a los acreedores el retorno de los capitales prestados.

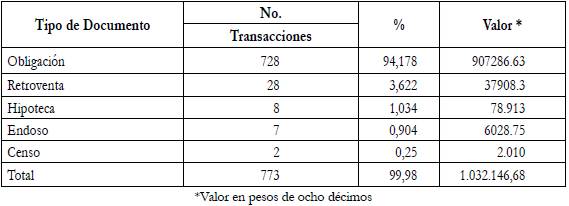

Por eso se puede observar en la Tabla 1 que fue el instrumento financiero más aceptado en el mercado en comparación a otros como la letra de cambio, la hipoteca, la retroventa y el censo, por la flexibilidad y confianza que brindaba a los prestamistas y prestatarios cuando negociaban un crédito. Mientras que los otros títulos eran regidos en el sentido que solo podían utilizarse en negocios específicos como por ejemplo para comprar viviendas o trasferir dineros entre diferentes plazas.

En el caso de la hipoteca, es un documento que ha sido históricamente usado en el comercio para financiar la compra de viviendas y bienes inmuebles a largo plazo. Este instrumento era poco empleado en el comercio local porque los prestamistas no estaban dispuestos a arriesgar sus capitales por mucho tiempo, sobre todo en una economía volátil como la de Barranquilla en el siglo XIX, donde un alto porcentaje de la población vivía con bajos ingresos provenientes principalmente de labores agrícolas y pancoger, es decir, de una economía de subsistencia que según los relatos de Élisée Reclus10, solo permitía adquirir unos pocos bienes materiales. En consecuencia, los comerciantes-prestamistas desestimularon su uso y prefirieron la escritura de obligación (ver Tabla 1) porque cumplía con la misma finalidad de una hipoteca, pero con plazos más cortos para cancelar un crédito, reduciendo de esta manera los riesgos financieros que podían generar los préstamos por tiempos muy prolongados y costosos para las familias que destinaban la mayor parte de sus salarios para los gastos de alimentos y el restante para subsanar otros

Tabla 1 Número y valor de transacciones financieras por tipos de documentos notariales, 1849-189811

Fuente: ANPB, 1849-1889

En el caso de la retroventa, por ejemplo, solo se realizaron 28 operaciones bajo esa figura crediticia con la cual se transfirieron $37.908 pesos de ocho décimos a la economía (ver Tabla 1). Su poca aceptación se debe a que era un contrato jurídico que simulaba la compra y venta de una propiedad en la cual el vendedor se reservaba el derecho de comprarla nuevamente en un plazo estipulado a so pena de perderla. Estas características la convirtieron en un instrumento poco atractivo para realizar un negocio, ya que la mayoría de la población no contaba con una propiedad, requisito indispensable para acceder a un crédito por esta vía.

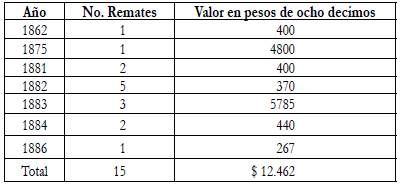

Además, los plazos fijados para sus pagos eran demasiado cortos e improrrogables. En este sentido, la obligación era más laxa para los intereses personales de los prestatarios porque les permitía obtener préstamos bajo las mismas condiciones que los registrados en una retroventa con o sin el gravamen de un bien inmueble; también se podía respaldar con otros patrimonios. Incluso, para los deudores no era tan agobiante el pago de una obligación registrada en una escritura notarial cuando se vencían los términos para cancelarla, el buen comportamiento en los pagos de los réditos pactados con los acreedores les aseguraba prácticamente tener nuevas prórrogas sin ver amenazadas sus propiedades. De hecho, durante el período estudiado fueron pocos los prestamistas que recurrieron a los estrados judiciales para iniciar procesos de remates sobre las propiedades que estaban gravadas con créditos vencidos como se observa en la Tabla. 2. Inferimos que el bajo número de remates que hubo en el mercado se debió al buen comportamiento en los pagos de las deudas por parte de los prestatarios y a los nuevos acuerdos que llegaban de manera informal con sus acreedores.

En resumen, la obligación fue el título financiero con mayor aceptación en el comercio local porque se adaptó rápidamente a las dinámicas económicas de la ciudad y las de sus habitantes, acostumbrados a vivir con pocos ingresos provenientes generalmente de labores agrícolas. De esta manera, permitió transferir pequeñas y grandes sumas de capitales en forma de créditos hacia distintos renglones de la economía de forma rápida y confiable para financiar cualquier tipo de negocio o solucionar un problema de orden socioeconómico.

2. LOS CICLOS DEL CRÉDITO

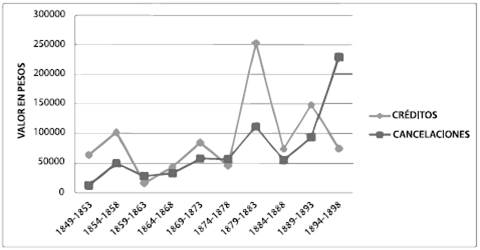

Las obligaciones crediticias y las cancelaciones recolectadas en la documentación notarial referente a la ciudad de Barranquilla entre 1849 y 1898 arrojan una serie muy fluctuante, como se observa en el Gráfico 1, marcada por 9 ciclos donde hubo crecimientos, contracciones y recuperaciones que alteraron las dinámicas de las actividades financieras desarrolladas en el comercio local.

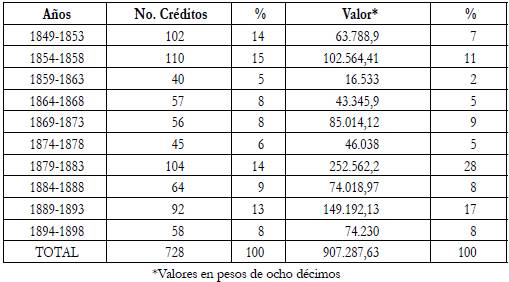

El primero de ellos comprendido entre 1849 y 1853, fue un período de rápido crecimiento; se realizaron un total de 102 obligaciones por valor de $ 63.788,9 pesos de ocho décimos. Las cifras obtenidas permiten señalarlo como uno de los períodos con mayor número de transacciones (ver Tabla 3). Lo anterior se puede explicar por factores de orden socioeconómico. Uno de ellos fue la epidemia de cólera que diezmó una parte de los habitantes del Caribe colombiano durante los años de 1850. En el caso de Barranquilla, la epidemia aumentó el fervor religioso hacia San Roque, pero también actuó como una especie de catalizador en el mercado financiero que creció de forma vertiginosa porque muchas personas afectadas por la enfermedad recurrieron al crédito para satisfacer sus necesidades económicas. Un ejemplo fue el préstamo que obtuvieron en noviembre de 1856 las señoras Bernarda Hernández y Mercedes Camacho por parte del comerciante Nicolás Salcedo por la suma de $250 pesos para el pago de los gastos causados por la enfermedad, muerte y entierro de su abuela13.

Quizás fueron varias las familias que siguieron el ejemplo anterior, es decir, se endeudaron para pagar los gastos originados por la enfermedad de un pariente cercano, ya que los ingresos obtenidos por sus empleos eran bajos y eventuales, generalmente dependían de los ciclos agrarios y ganaderos15. Hechos que dispararon el número de préstamos y estancaron el pago de las deudas (ver Tabla 4, Gráfico 1). La alta morosidad reflejada en el bajo número de las cancelaciones también se puede explicar como una consecuencia socioeconómica producto del cólera que fue contraído por muchos deudores que dejaron de trabajar para poder recuperar su salud. La interrupción en los pagos afectó económicamente a los agiotistas que tuvieron que esperar meses y años para recuperar los capitales invertidos. Pero los créditos desembolsados en su mayoría estaban respaldados con propiedades raíces que redujeron la selección adversa del mercado, convirtiéndolos en elementos lucrativos por las altas utilidades que generaban los intereses con los cuales estaban gravados.

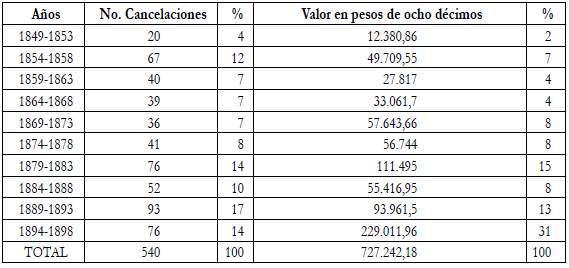

Tabla 4 Números, porcentajes y valores de las cancelaciones por cuatrienios16

Fuente: ANPB, 1849-1898

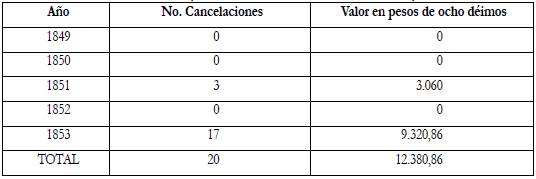

De esta forma, cuando en 1853 se reiniciaron los pagos de las cancelaciones crediticias (ver Tabla 5), los plazos de algunas acreencias adquiridas en meses y años anteriores estaban vencidos. Ello infló sus valores que recayeron sobre los prestatarios, quienes tuvieron que pagar intereses sobre intereses hasta poderlas cancelar totalmente. Un ejemplo fue el préstamo que benefició mancomunadamente en 1852 a los señores Ignacio y Juan Salcedo por valor de $660 pesos de ocho décimos, pactado para ser pagado en un plazo de un año y con un interés del 2,5 % mensual17. Pero no fue cancelado en 12 meses, sino en 24, por lo tanto, los deudores pagaron la suma de $1.056 pesos de esta forma: $660 por el capital prestado y $396 por el concepto de intereses corrientes.

Otro caso fue la transacción crediticia realizada el 9 de enero de 1852 entre el prestamista Esteban Márquez y la prestataria Juana González por valor de $175 pesos de ocho décimos. El plazo para su cancelación fue fijado en 6 meses. Sin embargo, el pago se hizo el 9 de enero de 1853, es decir, 6 meses después de lo convenido. En consecuencia, la señora González pagó la suma de $63 pesos de ocho décimos por el concepto de intereses y $175 por el préstamo19.

Posteriormente de un mal período en los pagos de las acreencias, vino uno de recuperación durante los años de 1854-1858 (ver Gráfico 1). En este lapso, los recaudos por cancelaciones pasaron de $12.380,86 pesos de ocho décimos a $49.709,55, es decir, se cuadruplicaron. También hubo un aumento significativo en el ritmo de los préstamos, los cuales pasaron de $63.788,9 pesos a $102.564,41, respecto al período anterior. El crecimiento presentado tanto en la suma de los capitales prestados como en los recaudados de las cancelaciones fue estimulado por la bonanza ocurrida en el sector exportador durante esos años20. En ella las exportaciones alcanzaron un valor de $4,9 millones, comparables a un máximo de $ 1 millón en décadas anteriores351. Por ende, las ciudades portuarias como Barranquilla se beneficiaron económicamente de este auge que incrementó las actividades comerciales y financieras, estimulando a su vez la llegada de un número considerable de comerciantes nacionales y extranjeros que abrieron casas comerciales para la explotación de los cultivos de la Costa21. Según el autor citado, la cercanía geográfica de Barranquilla con las zonas productoras de tabaco como El Carmen de Bolívar fue determinante para que se transportara y comercializara dicho producto desde este puerto hacia los mercados europeos, de esta forma, esta ciudad pudo beneficiarse del ciclo del tabaco.

Después de un crecimiento sostenido, el comportamiento de las transacciones crediticias y las cancelaciones se desplomaron durante 1859-1863 (ver Gráfico 1 y Tabla 3), solo se realizaron 40 préstamos por un total de $16.533 pesos de ocho décimos. La cifra más baja de nuestro estudio. El número de las cancelaciones también cayó de 67 a 40, y los recaudos por este concepto disminuyeron de $49.709,55 pesos a $27.817 (ver Tabla 4). Lo anterior fue producto de la depresión en las exportaciones de tabaco y quina experimentada entre 1858 y 186122; también por la guerra civil que estalló en julio de 1859 hasta 1861. Ante estos sucesos, los comerciantes-prestamistas prefirieron guardar o invertir sus capitales en otros sectores más estables de la economía, pues para la mayoría de los colombianos la guerra significaba escasez y reclutamiento forzoso en cualquier momento por parte de los ejércitos en conflicto23. En otras palabras, estos factores crearon un estado de zozobra e inestabilidad en el mercado local, creando retención y fugas de capitales hacia otros negocios24.

Luego del desplome experimentado, el sector tuvo un crecimiento significativo en el período de 1864-1873 como se observa en el Gráfico 1. Esta dinámica puede explicarse porque desde comienzo de la década de 1860 una parte de la población de la provincia de Barranquilla había mejorado sus condiciones de vida, gracias a los aumentos de los jornales que se duplicaron por la alta demanda de mano de obra que hubo para la explotación de los cultivos de tabaco y algodón. Pero a pesar de los aumentos en los salarios, las familias barranquilleras se vieron en la necesidad de recurrir al crédito para satisfacer sus necesidades socioeconómicas porque fue una época de malas cosechas por consecuencia de una sequía prolongada que encareció los productos básicos para la alimentación como los granos y los combustibles25.

Al respecto, Erasmo Rieux, gobernador de la provincia de Barranquilla en 1870, señaló:

La pérdida de las cosechas en tres años consecutivos por la escasez de lluvias, hizo encarecer los granos i demas comestibles, hasta el extremo mas desesperante; i aunque este año hubo una cosecha abundante de algodón, esta apenas ha servido para pagar una parte de las deudas que tenían contraidas los cosecheros, apremiados por la necesidad - El hombre no reflexiona y se puede asegurar que los labriegos comprometieron tres años de su trabajo en el porvenir, i será preciso que transcurran éstos, con buenas cosechas, para que puedan pagar, i vuelvan los negocios de agricultura a seguir su curso regular26.

Podemos inferir que este fenómeno natural disparó el endeudamiento de los cosecheros y labradores de la ciudad, quienes tuvieron que comprometer sus trabajos y sus cosechas futuras para conseguir créditos. Sin embargo, este factor no significó un estancamiento en los pagos de las obligaciones, por el contrario, hubo un crecimiento vertiginoso en relación a los años anteriores (ver Gráfico 1), gracias a que los jornales subieron y la buena cosecha del algodón permitió a los prestatarios cumplir con el pago de sus acreencias.

Luego de casi una década de crecimiento de los capitales invertidos en el sector crediticio, hubo un período de decaimiento entre 1874 y 1878 (ver Gráfico 1). Uno de los factores que afectó su dinámica fue el estancamiento de las exportaciones tradicionales (tabaco, añil y quina) que cayeron a menos de la mitad en 1875. Este hecho repercutió negativamente en la economía local, causando pérdidas en varios negocios. Por esta razón, un número significante de casas comerciales y comerciantes se quedaron ilíquidos para solventar deudas, comprar mercancías y conceder nuevos créditos. Un caso fue el del mercader Ernesto Ebarbach, quien manifestó el 12 de febrero de 1877 no poder aceptar la letra de cambio a favor de Ebarbach & Cía. por no tener fondos para cubrirla27.

Sumado a lo anterior, la guerra civil de 1876-1877 generó un período de incertidumbre en el sistema bancario y financiero del país, diversos bancos regionales y nacionales experimentaron una crisis de confianza por la guerra y la caída de las exportaciones de tabaco28. Esta situación causó escasez de capitales en el ámbito local y nacional, forzando a algunos comerciantes-prestamistas a retirarse del mercado para no ser víctimas de conceder préstamos de manera involuntaria al ejército regular e irregular. Un ejemplo lo encontramos en la demanda interpuesta por el prestamista don Esteban Márquez, quien en 1877 exigió al gobierno de los Estados Unidos de Colombia el pago de $1.500 pesos de ocho décimos por el concepto de un crédito que les concedió durante ese año en Santa Marta de manera voluntaria y también por el valor de 12 reses de su propiedad que fueron tomadas por las autoridades políticas de la Ciénega de Santa Marta para financiar la guerra por cuenta de la nación29. Como consecuencia de este tipo de hechos, los agiotistas y mercaderes prefirieron invertir poco en este sector para evitar los riesgos de perder sus capitales y esperar meses o años para recuperarlos por medio de los estrados judiciales.

El miedo de los inversionistas de ser expropiados de sus bienes materiales para costear el conflicto bélico originó una restricción de capitales y préstamos en el comercio local, situación que afectó económicamente a diversas familias de la ciudad como la del clérigo Pedro María Revollo, quien señaló que 1877 "fue un año para nosotros de miseria'30. En términos económicos, la guerra civil de 1876 y 1877, originó escasez de alimentos, capitales y pobreza en gran parte de la población de Barranquilla.

Otro factor que afectó las dinámicas económicas de la ciudad fueron los graves daños ocasionados en la agricultura por las plagas de langostas que devastaron centenares de cultivos durante los años de 1877 y 1878. Muchos cultivadores, labradores, comerciantes, entre otras personas, que dependían económicamente de diversos cultivos como el tabaco, perdieron considerables sumas de dinero. Por ello, los propietarios de las sementeras fueron auxiliados por las autoridades locales mediante subsidios en dinero y productos agrarios para la reactivación del campo. Por ejemplo, el Estado de Bolívar decretó la Ley 59 de 1878, la cual dispuso la suma de $20.000 pesos para reemplazar los cultivos afectados y minimizar los daños económicos sufridos en la población31

En este orden de ideas, los años de 1870 fue una década de dificultades para las familias y los comerciantes barranquilleros, quienes tuvieron que padecer desastres naturales, conflicto bélico y crisis en el comercio internacional. Todos estos factores económicos y extraeconómicos incidieron para que los comerciantes-prestamistas guardaran sus capitales con el fin de mantener la solvencia económica que algunos habían perdido por las coyunturas descritas anteriormente. En efecto, las transacciones crediticias se desplomaron por causas de las incertidumbres económicas y políticas vividas durante esos años como se observa en el Gráfico 1.

En resumen, el ciclo del crédito inició con una fuerte demanda de préstamos para diversos fines entre los períodos de 1849-1853 y 1854-1858.

Luego, decayó y se estancó su crecimiento por la volatilidad de la economía local y nacional que creció levemente por causa de las guerras civiles, la escasez de personal para trabajar en sementeras y labores portuarias, las plagas, las enfermedades, los desastres naturales, entre otros factores que jugaron en contra de su crecimiento.

3. Entre el auge y el decaimiento del crédito

Después de varios períodos de crecimiento y descrecimiento en el comportamiento del crédito, vino uno de auge en 1879-1883. Como se observa en el Gráfico 1, fue el pico más alto que tuvo el ritmo del crédito durante la segunda mitad del siglo XIX. Durante este tiempo los capitales invertidos en este sector de la economía pasaron de $ 46.038 pesos de ocho décimos a $252.562,2; asimismo, hubo incremento significativo en los recaudos de las cancelaciones que pasaron de $56.744 pesos de ocho décimos a $111.495.

El alto endeudamiento de los barranquilleros y el buen comportamiento en el pago de las acreencias fue el resultado de la bonanza cafetera y ganadera que dejaron grandes utilidades en el sector exportador32. Esta coyuntura fue aprovechada por los comerciantes costeños para invertir considerables sumas de capital en empresas ganaderas y posteriormente diversificar parte de las utilidades obtenidas hacia otros reglones más riesgosos, pero más rentables como el financiero33.

Otro factor que disparó las transacciones crediticias fue la invasión de la langosta volátil que se cernió sobre los pueblos del Caribe colombiano en 1882. La plaga devastó en la provincia de Barranquilla centenares de hectáreas de plantas y cultivos generando escasez de alimentos vegetales para el hombre y los animales. Como consecuencia hubo hambruna, miseria y agotamiento de la vida34. Estos hechos llevaron a muchas familias barranquilleras a adquirir deudas para satisfacer sus necesidades económicas porque los precios de los productos básicos como los cereales y las frutas se habían encarecidos y algunos tuvieron que ser importados como el arroz para abastecer el mercado costeño por la falta de algunos víveres que se producían en la región35.

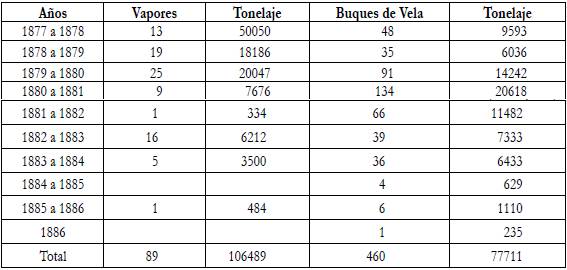

Después del auge, las operaciones crediticias que se contrajeron en 18841888, cayeron severamente en comparación al período anterior. El desplome fue el resultado de diversos factores socioeconómicos que afectaron las dinámicas del comercio local y nacional. Uno de ellos fue el estancamiento en el sector exportador como resultado de la crisis quinera y la caída de los precios internacionales del café36 que propiciaron el declive del flujo de mercancías y pasajeros movilizados por el puerto de Barranquilla como se observa en la Tabla 6. Sumado a lo anterior, la guerra civil de 1885, entre liberales y conservadores, profundizó aún más la crisis de este puerto porque fue tomado por el ejército rebelde del general Gaitán Obeso como estrategia militar para bloquear el transporte de tropas y suministros de armas y de alimentos por el río Magdalena37. Por consiguiente, el flujo de toneladas y el ingreso de vapores por esta rada decayeron severamente (ver Tabla 6).

Tabla 6 Estadística de los buques y vapores marítimos que entraron al puerto de Barranquilla desde 1877 a 1886

Fuente: Fernando Baena y José Ramón Vergara, Barranquilla, su pasado y su presente (Barranquilla: Cámara de Comercio, 1922), 12

Las actividades comerciales entre los diferentes puertos del río Magdalena también se estancaron, originando escasez de ciertos alimentos que inflaron sus precios a ultranza. Por ejemplo, en 1885, el clérigo Pedro Revollo señalaba que el precio de una gallina pasó de costar 4 reales (cuarenta centavos) a 5 pesos38. Igualmente, algunos viajeros de la época como Elías Pellet relataron el estado de miseria que padecieron los habitantes de Barranquilla durante la guerra. Él describió que una cuarta parte de la población tenía por cama una sola estera extendida en el suelo húmedo, y que hubo pocos alimentos que básicamente consistieron en carne, pescado, plátano y bollo39.

La situación se tornó más grave cuando los comerciantes-prestamistas restringieron los créditos y exigían sus pagos en plazos más cortos para evitar la devaluación de la moneda del Banco Nacional de curso forzoso que se despreciaba por las continuas emisiones realizadas por dicho banco desde 1886, sin ningún tipo de respaldo en metálico40. Este hecho llevó a los comerciantes de la ciudad a realizar algunas transacciones monetarias y financieras en divisas extranjeras como el peso americano, el franco, la libra esterlina, entre otros medios de pago, para evitar pérdidas por la devaluación monetaria41. También a la imposición de cláusulas donde los prestatarios se obligaban a pagar el porcentaje de depreciación que podía sufrir la moneda cuando se cancelara la totalidad de un préstamo.

Una evidencia se encuentra en la operación crediticia realizada el 31 de agosto de 1887 por la señora Mariana Hamburger a favor de Manuela Matos de Corcho por la suma de $1.300 pesos en moneda del Banco Nacional donde se estableció que el otorgante indemnizaría al prestamista en billetes el valor demérito que estos tuvieran en relación al cambio con la plata y en dicha porción del 20 % cuando se verificara algún pago42.

Todos estos factores crearon un mercado muy riesgoso para los intereses de los prestamistas, quienes retuvieron sus capitales para invertirlos cuando volviera el orden público en el país. En otras palabras, la economía se encontraba resquebrajada por consecuencia de la guerra causando desempleo y una severa inflación que afectó las dinámicas económicas, restringió los créditos y llevó a los prestatarios a suspender el pago de sus acreencias por no existir recursos económicos para suplirlas43.

Después de un período negativo para el crédito, vino uno de recuperación y crecimiento en 1889-1893. En este lapso, el número de las transacciones crediticias aumentaron de 64 a 93 en comparación al período anterior; igualmente, los capitales invertidos en créditos se multiplicaron de $74.018,97 pesos de ocho décimos a $149.192,13. Este incremento fue posible por la combinación de diversos factores que jalonaron las inversiones en el sector financiero. Uno de ellos fue la leve recuperación que tuvo el sector exportador por el mejoramiento de los precios de intercambios que dejaron grandes dividendos a los comerciantes, quienes canalizaron parte de las utilidades obtenidas hacia el mercado financiero por las cuantiosas sumas de dineros que eran solicitadas por el gobierno local y nacional para construir obras públicas como el Ferrocarril Bolívar, por ejemplo, obra que estuvo a cargo del cubano Francisco Cisneros y financiada mediante un crédito de 70.000 libras esterlinas44.

El padre Pedro Revollo indica que después de la revolución de 1886, tomó un gran impulso el progreso de Barranquilla y toda la República. Hubo mejoras considerables en la navegación a vapor por el río Magdalena, la introducción del telégrafo y otros vehículos más del progreso. Todas las obras civiles que comenzaron a construirse en la ciudad fue el resultado de inversiones extranjeras que se fomentaron en toda América Latina con el fin de crear una infraestructura idónea para exportar de una manera rápida y económica materias primas que necesitaban los países desarrollados para sus industrias y mercados45.

Sin embargo, la prosperidad económica vivida en el sector crediticio no benefició a toda la población porque las políticas monetarias implementadas durante la presidencia de Rafael Núñez causaron una alta inflación que afectó la calidad de vida de los habitantes. Sus ingresos percibidos por diferentes fuentes de trabajos como jornaleros, por ejemplo, no eran suficientes para satisfacer sus necesidades económicas en un mercado donde los productos de primera necesidad se habían encarecido en un 500 %46. Sin lugar a dudas, el endeudamiento se disparó como se observa en el Gráfico 1, pues las personas tuvieron que recurrir al crédito para poder solventar de alguna manera la situación económica que se tornó difícil durante esos años.

Finalmente, las fluctuaciones del comercio llevaron nuevamente a la caída de los créditos en 1894-1898. Como consecuencia, los capitales transferidos en este sector pasaron de $149.192,13 pesos de ocho décimos a $74.230, es decir, decrecieron en un 50 % en comparación con el período anterior. Pero hubo un incremento por encima del 100 % en el pago de las obligaciones que pasaron de $93.961,5 pesos de ocho décimos a $229.011,96. La caída de los créditos y el crecimiento en sus pagos están relacionados con la bonanza cafetera vivida en el país entre 1893-1898. Durante este período, el puerto de Sabanilla fue uno de los más beneficiados al incrementar las exportaciones de café de 5.550 sacos a 126.500, representando el 30 % de los exportados47. En este sentido, la prosperidad del sector portuario jalonó la economía de la ciudad. Al respecto, el clérigo Pedro María Revollo señala que desde 1886, Barranquilla mostró un progreso material48. Todos estos factores se tradujeron en un mercado financiero más estable con una buena dinámica en los pagos de las acreencias vencidas que superaron por primera vez las sumas transferidas como préstamos (ver Gráfico 2).

En resumen, los fenómenos políticos, sociales, económicos, naturales y bélicos influyeron directa e indirectamente sobre el comportamiento del crédito, creando un mercado volátil, fluctuante y riesgo, pero lucrativo para los comerciantes-prestamistas.

Reflexiones finales

La escasez monetaria que existió en el comercio local llevó a los mercaderes a reemplazar su uso por mecanismos financieros que garantizaron su circulación. El principal documento utilizado fue la escritura de obligación porque se adaptó rápidamente a las condiciones y características de los negocios realizados mediante créditos con o sin el gravamen de un bien raíz o inmueble. Asimismo, la volatilidad del mercado local y las condiciones económicas de la mayoría de los prestatarios obligaron a los comerciantes-prestamistas a imponer su utilización con el fin de garantizar el retorno de sus capitales transferidos en préstamos a cortos y medianos plazos. De esta manera, cuando no era posible recuperar las inversiones realizadas con documentos de obligaciones, los acreedores, recurrían a las cláusulas jurídicas existentes en ellas para hacer valer sus derechos por la vía judicial.

Por último, la volatilidad del mercado creó un ritmo financiero dinámico por los avatares sociales, políticos y económicos que afectaron su comportamiento en diferentes períodos. Esto no fue un impedimento para que los comerciantes-prestamistas se lucraran con las actividades crediticias que eran riesgosas, pero rentables a largo plazo. Por esta razón, aprovecharon las coyunturas para beneficiarse de las alzas, los estancamientos y las crisis, otorgando créditos onerosos para los prestatarios, quienes debían cumplir con sus acreencias sin importar la situación económica existente en el mercado.