Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

INTRODUCCIÓN

Dentro de los principales intereses de la historiografía regional del Tolima no ha estado la historia fiscal de la región durante el proceso de transición del modelo federal al centralista, tampoco se ha analizado el impacto financiero de la desintegración del departamento en dos unidades administrativas en 1905. A pesar de lo anterior, existen algunas excepciones, como lo demuestra el trabajo de Clavijo,1 quien ha relatado varios de los principales conflictos de orden político que involucraron la reconstrucción de las rentas a finales del siglo XIX. Otras obras han abordado tangencialmente la temática como una variable significativa a la hora de explicar la configuración política de la región.2 Desde otra perspectiva y sobre todo para el caso del Huila, Tovar3 ha abordado el tema fiscal como herramienta central a la hora de explicar el comportamiento de la economía regional de la época, tomando en cuenta el papel de las medidas emprendidas por el gobierno departamental y la dinámica de recaudo y gasto desde 1930. Solo recientemente el trabajo de Kalmanovitz y Pinto4 abordó la fiscalidad como tema central de su investigación sobre el periodo federal, y en otro trabajo López y Pinto5 trataron de forma general las finanzas del Tolima entre 1886 y 1910.

Ante este panorama, el presente trabajo pretende indagar sobre los cambios y continuidades que el proceso de centralización política y la separación del Tolima en dos nuevos departamentos desde 1905, provocaron sobre la dinámica y composición de los ingresos y egresos de las rentas departamentales. En tal sentido, se expondrá el contexto político general de cada uno de los departamentos con base en la historiografía existente, se mostrarán las cifras de recaudo y de los presupuestos, así como los informes de los encargados del manejo de la hacienda.

El texto está organizado en tres secciones. La primera de ellas se ocupa de la descripción de la fiscalidad del departamento del Tolima entre 1886 (año de su creación) y 1905 (cuando es dividido en dos entes administrativos diferentes), en medio de la transición de la política federalista a la centralista. La siguiente sección se ocupa del fisco en el departamento del Tolima desde 1905 y el final de la república conservadora en 1930, la última sección se concentra en la hacienda pública del Huila con la misma periodización.

1. FISCALIDAD CENTRALISTA EN EL DEPARTAMENTO DEL TOLIMA, 1886-1905

La pugna entre conservadores y liberales en Colombia llevó a la consolidación de un sistema centralizado de gobierno regido por los preceptos de la autoridad tradicional, etapa conocida por la historiografía como el periodo de la regeneración, propiciando el inicio de dos guerras civiles, una en 1895 y la segunda entre 1899 y 1902, última con considerables pérdidas materiales y humanas6. Como producto de la inestabilidad política del conflicto el PIB por habitante se redujo un 10% entre 1886 y 19047, dificultando el recaudo fiscal, lo que llevó a que el gobierno conservador efectuara reformas tendientes a aumentar sus ingresos, tales como la elevación de tasas aduaneras, el intentó por apoderarse de las rentas departamentales y la reactivación del monopolio del tabaco.8 A pesar de ello, la principal fuente de financiamiento estuvo constituida por la emisión monetaria que produjo una inflación de 398.9%,9 viéndose además el gobierno nacional privado de los ingresos de las principales aduanas del país tras la independencia de Panamá en 1903.

El Tolima para aquel entonces no escapaba de la difícil situación del entorno nacional, de hecho, como lo señalan Kalmanovitz y Pinto10 en 1886 la región se caracterizaba por una economía eminentemente agrícola cuyos productos no tenían una alta cotización externa, una minería con bajos rendimientos, una alta concentración de la tierra y una ganadería en declive. Por otra parte, en términos políticos la inestabilidad era palpable en los constantes cambios de constitución, las guerras, el traslado continuo de la capital y la inestable política tributaria. Recientes trabajos11 infieren que parte de las causas internas de esta situación, se deben a la escasa consolidación de una élite urbana capaz de jalonar un creciente dinamismo urbano que permitiera la consolidación del Estado. Así las cosas, los conflictos estaban mediados por intereses individuales y no por vínculos ideológicos12.

Ante este panorama, el gobierno regenerador intentó desarrollar políticas de fomento, algunas de las cuales chocaron con múltiples obstáculos y otras llegaron a buen puerto. En el primer grupo se destaca la fundación de la comisión y escuela minera, instituciones que tuvieron una corta vida tras la nacionalización de los recursos minerales,13 junto a ellas también tuvo lugar la concesión de navegación de vapores por el Río Magdalena, iniciativa que sucumbió por los incumplimientos de los contratistas,14 fenómeno del cual también fue objeto la construcción del ferrocarril de Ambalema.15 A pesar de ello, otro grupo de medidas rindieron fruto gracias a un momentáneo auge minero en 188816 propiciando la construcción de obras de gran impacto como el panóptico de Ibagué, nuevas escuelas, la casa de ensaye y la de embarque, la casa cural y provincial de Neiva, la carretera Ibagué-Girardot, la refacción de 45 vías y de 11 puentes de hierro en 1892.17 A la par de las medidas de fomento, los regeneradores impulsaron también la redistribución de la tierra, otorgándola ya no a grandes empresas sino a grupos de colonos en municipios como Venadillo, La Victoria y Caldas18.

Una breve caracterización de la economía del departamento del Tolima para 1890 puede hacerse con base en el monto de los capitales gravables a través de la contribución directa, para ver algunos efectos de las políticas de fomento y distribución de la tierra. Un primer acercamiento muestra que el 74% estaba constituido por el valor de la propiedad inmueble, mientras solo un 25% provenía de la ganadería y tan solo el 1% de capitales disponibles a través del crédito privado para su inversión. Así, la mayor parte de la riqueza estaba constituida por la tierra con un escaso margen de inversión de capital líquido, en tal sentido poco o nada habían contribuido las medidas regeneradoras para trasformar la estructura económica de la región. Como si fuera poco, en el departamento existía un antagonismo entre el capital líquido y la tierra productiva, así la mayor parte de la tierra estaba en las jurisdicciones de Neiva, Ibagué y Honda, mientras que el capital líquido estaba concentrado en un 40% en los municipios de Baraya, Guayabal y la Unión. Como lo muestra el mapa 1, la riqueza gravable, al igual que sucedía con las élites y el poder político durante el periodo federal, se encontraba dispersa en poblaciones distantes unas de otras, separadas por municipios con menores recursos.

Mapa 1 Base gravable por impuesto directo en los municipios del Departamento del Tolima en 1890

Fuente: elaboración propia con base en José I. Camacho, Informe del secretario de hacienda al señor gobernador (Ibagué: Imprenta del Departamento, 1890).

Este escenario económico fue acompañado por la inestabilidad política palpable en dos guerras civiles que arreciaron las dificultades. La primera de ellas en 1895 en donde se consolidó el poder de Manuel Casabianca en la región, quien no apaciguó las disputas frente a los manejos del estanco del aguardiente, lo que llevó al surgimiento de una fuerte oposición bipartidista en defensa de intereses particulares. En medio de esta tensión, estalló la guerra de los Mil Días con consecuencias funestas para la región, pues el 30% de las batallas se libraron en su territorio, durante cuatro ocasiones las fuerzas liberales devastaron la capital al intentar tomarla por asalto y una de las batallas con mayor mortalidad, la de la "Rusia", tuvo como escenario el departamento.19 La catástrofe económica fue ineludible, esto se puede observar en la tasa de interés que en una prendería de Ibagué en 1902 llegó a 240% anual, reflejo de la ausencia de capitales y la descontrolada inflación.20 Terminada la guerra, la reconstrucción de las actividades políticas y económicas del departamento fue una labor difícil debido a que la Asamblea fue suspendida, y solo hasta 1911 volvió a funcionar21, además de enfrentar la consolidación del sector conservador y pro clerical en el sur del departamento.

Así las cosas, el deterioro de la economía fue evidente entre 1886 y 1905 a pesar de algunas medidas de fomento y repartición de tierras, la escasez de capitales para la inversión pública y privada era abrumadora, mientras que las guerras además de entorpecer las actividades económicas propiciaban un ambiente de inseguridad que hacía más difícil el despegue económico regional. En este complicado panorama, los gobernantes de la región diseñaron una política impositiva capaz de hacer frente a las obligaciones del Estado e invertir en empresas productivas en el departamento, tarea que se complicaba aún más si se toma en cuenta la política de centralización de las rentas más importantes para el sostenimiento del Estado Nacional.

La nueva estructura impositiva estaba obstaculizada por la pérdida de la autonomía de los departamentos en el diseño de la política, así las cosas, el margen de acción fue reducido y estuvo limitado por las decisiones centralizadas respecto al manejo de los fondos. En efecto, la política de centralización esgrimida desde Bogotá buscó por todos los medios limitar la acción y autonomía de los nuevos departamentos, de allí que después de promulgada la constitución, el gobierno nacional concentró su atención en las principales fuentes de sostenimiento de los antiguos estados soberanos, las cuales para el caso del Tolima estuvieron representadas por el impuesto directo, el monopolio de los licores y la renta de degüello22.

Desde 1886 el degüello se constituyó en renta nacional, remplazando sus utilidades con la participación de los departamentos en el recaudo de las aduanas nacionales, cuyo monto para el Tolima se establecía en dos partes del producto de la división del ingreso neto de las aduanas del país en 21 partes.23 Si bien es cierto, estos montos no eran nada despreciables, su recaudo y administración escaparon del control de las autoridades departamentales, dejándolas en manos del gobierno central. Esta situación se mantuvo hasta 1896 cuando se devolvió el impuesto de degüello a los departamentos y se eliminó su participación en las aduanas nacionales24.

Por otra parte, el gobierno nacional decidió limitar los montos del cobro del impuesto directo reduciendo su tasa, cuya determinación también era un privilegio de los gobiernos regionales. De esta manera la contribución directa había quedado fijada en $6 por cada $1.000 de cualquier tipo de propiedad o ingreso, mientras que desde 1886 quedó fijada en solo $4 por cada $1000 sobre todo tipo de bienes y en un 2% sobre los capitales puestos a censo, dejando al departamento con dos terceras partes del recaudo y el restante para las arcas de la nación25.

En lo que respecta al impuesto sobre licores, la inestabilidad fue la constante, marcada por el paso del monopolio, al sistema de patentes y por el incumplimiento de los arrendatarios. En 1886 la fabricación de los aguardientes pasó a un arrendatario exclusivo que incumplió los pagos, haciendo necesaria la cancelación del contrato y el reconocimiento de una indemnización por $40.000. A la par de ello, en 1887 el gobierno nacional declaró la libertad de la industria y dispuso el cobro del impuesto solo por el sistema de patentes, a través del cual cada fabricante pagaba una suma de acuerdo con la capacidad de producción de su fábrica, el cobro de este fue arrendado a nivel municipal.26 Así funcionó hasta 1893 cuando se arrendó el recaudo a nivel departamental, sin éxito debido a intentos de monopolización por parte del rematador, razón que causó la cancelación del contrato y se volvió a la administración directa27.

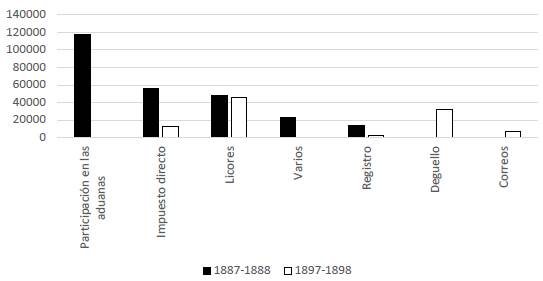

De esta forma, la iniciativa central menguó la autonomía de los departamentos y los puso en aprietos para recaudar los ingresos necesarios en pro del cumplimiento de sus obligaciones, dejando escasos recursos para la atención de las necesidades municipales y de fomento, último rubro que solo contaba con los ingresos provenientes del paso de mercancías por los puentes sobre los ríos limítrofes. Así las cosas, el gobierno central aumentó su incidencia a nivel regional, toda vez que trasfirió al Tolima entre 1887 y 1888 un total de $447.375,28 siendo el 40% de las rentas departamentales con base en la participación de las aduanas nacionales, mientras que para 1897 seguía manteniendo su participación en el 40.12%, con un total trasferido de $557.176,29 vía la participación regional en la renta del aguardiente. Las afugias del gobierno departamental se evidencian en el análisis de la composición y dinámica del ingreso y egreso de las rentas, para lo cual usaremos los registros de recaudo en los bienios 1887-1888 y 1897-1898, valores que han sido deflactados empleando el índice de precios de Pardo con año base en 1881.

Las cifras de recaudo deflactadas muestran una reducción del 64%, pasando de $299.144 en 1888 a solo $106.784 en 1898. Este fue el resultado de la inestabilidad política, la crisis económica y el cambiante orden fiscal producto de la iniciativa central en la determinación de la política impositiva regional, esta dinámica se puede analizar a través del desagregado de los principales ramos de ingreso en los dos bienios, los cuales sumaron el 96%, comportamiento que se evidencia en el gráfico 1.

Fuente: Elaboración propia con base en José I. Camacho, Informe del y Santiago Sánchez Soto, Informe del

Gráfico 1 Principales ramos de ingreso del departamento del Tolima en los bienios 1887-1888 y 1897 y 1898.

Como es evidente, la participación en las aduanas era mucho más rentable para los departamentos que el degüello, el cual si bien es cierto dejaba mayor margen de autonomía al ser recaudado por las autoridades departamentales, también dejaba menores recursos. Por otra parte, la inestabilidad en la política frente a los licores no permitió el aumento de su recaudo, sino que produjo su estancamiento. Por último, la reducción de las tasas y la extracción de una tercera parte de los recaudos del impuesto directo para la nación, redujeron bastante su beneficio para el gobierno regional.

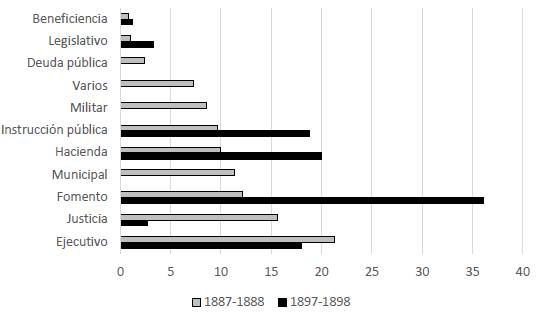

La caída de los ingresos generó la desatención de las necesidades municipales, la reducción del gasto en justicia, la cesión de pagos en deuda pública y de las obligaciones militares, las cuales, a pesar de no ser obligación del departamento, las había tenido que asumir ante el incumplimiento del gobierno central. Sin embargo, los gastos en fomento e instrucción pública presentaron un significativo incremento, aunque momentáneo, igualmente el coste de la administración de hacienda subió ante la necesidad de manejar de forma directa algunas rentas como el aguardiente, comportamiento que es evidente en el gráfico 2.

Fuente: Elaboración propia con base en José I. Camacho, Informe del y Santiago Sánchez Soto, Informe de

Gráfico 2 Participación porcentual de los ramos de gasto del departamento del Tolima en los bienios 1887-1888 y 1897 y 1898.

Las finanzas del departamento del Tolima entraron de esta forma al siglo XX a afrontar los fragores de la guerra de los Mil Días, periodo para el cual no contamos con datos cuantitativos sobre los ingresos y egresos del departamento, producto del cierre de la Asamblea. No obstante, cabe anotar algunas disposiciones del gobierno central que consolidaron la dependencia de los departamentos en términos fiscales. En lo que se refiere a gasto público cabe señalar que de acuerdo con la Ley 61 de 1905, las regiones debían asumir las erogaciones de personal y material de la Asamblea Departamental, prefecturas de provincia, alcaldías y corregimientos, policía departamental; cárceles y lugares de detención; instrucción pública primaria y beneficencia. Estos gastos representan paralelamente una disminución sustancial en la posible inversión pública en sectores de la economía departamental.

En consecuencia, este recorrido nos permitió evidenciar como la centralización entre 1886 y 1905 poco a poco quitaba prebendas de carácter fiscal a la región, haciéndola cada vez más dependiente del centro para el sostenimiento de sus funciones, situación que se consolidaría tras la creación del Huila como departamento independiente, separación cuyas consecuencias fiscales analizaremos a continuación.

2. POCOS RECURSOS Y GRANDES PROYECTOS. FISCALIDAD EN EL TOLIMA, 1905-1930

Tras la finalización de la Guerra de los Mil Días se hizo necesaria una drástica política de ajuste, misma que fue desarrollada durante el periodo del gobierno de Rafael Reyes, caracterizada por un aumento en un 70% del arancel aduanero, la nacionalización de las rentas de aguardiente y degüello, así como la propensión a restringir la política de emisión recurriendo con mayor frecuencia al crédito externo e interno; decisiones que dejaron disponibilidad de recursos para la inversión en el sector de infraestructura vial30. Posteriormente, entre 1910 y 1930 el país experimentó un significativo despegue económico jalonado por el aumento de las exportaciones cafeteras, una mayor disponibilidad de financiamiento externo y la presencia de recursos frescos como producto de la indemnización de Panamá, recogiendo los frutos de la estabilidad política nacional en ausencia de confrontaciones militares, gracias a los arreglos institucionales propios del quinquenio Reyes y del republicanismo31.

Si bien la situación política en el Tolima durante la república conservadora se mantuvo estable, la administración pública no contó con la misma quietud, ya que los gobernadores fueron removidos constantemente haciendo difícil la puesta en marcha de una política de fomento duradera32 con el fin de financiar actividades de promoción para librar del atraso al departamento, el cual para 1918 solo contaba con un 26% de alfabetización33. Lo anterior se agravó debido a la destinación de tan solo el 5% de los dineros obtenidos por el gobierno nacional como indemnización por la independencia de Panamá, para el desarrollo de proyectos de infraestructura en la región34, a lo que se sumaba la separación definitiva del sur del antiguo Estado Soberano del Tolima en 1905 para conformación del departamento del Huila.

Este contexto fue propicio para la emergencia de movimientos de oposición y crítica a la hegemonía conservadora en la década del veinte, acompañados de inestabilidad en el orden público, materializada en las persecuciones al partido liberal en algunas zonas del departamento, denunciadas por la convención de dicho partido en Ibagué en 192235, los intentos de levantamiento armado en contra del régimen en el Líbano36 y las acciones de Quintín Lame para la articulación de una sólida resistencia indígena.

A pesar de ello, la iniciativa privada dio al departamento un importante papel en la naciente industria nacional, significando el 17% de las fábricas existentes en el país en 1927.37 Acompañando al sector fabril, se encontraba la ganadería de vacuno destacándose las poblaciones de San Lorenzo, Purificación, Natagaima y Chaparral en 1919. Para el mismo año, la siembra de tabaco se encontraba bastante extendida en municipios como Ambalema, Espinal, Valle de San Juan y San Luis, con una producción de más de 80.000 kilos anuales. Igualmente, la siembra del café se expandió durante el periodo en Icononzo, Líbano, Chaparral e Ibagué con una producción de más de 22.000 bultos al año38.

El mapa 2 deja ver que la producción de ganado vacuno se manifestó como la actividad productiva más extendida en todo el territorio, representada por puntos de densidad que expresan las cabezas en cada municipio. Por otra parte, la producción de tabaco en kilogramos anuales se concentró en Ambalema y su área de influencia, región que aun gozaba de los últimos destellos de la bonanza tabacalera de mediados del siglo XIX, actividad consolidada también en el área de influencia de Espinal, como se evidencia en las barras del cartograma. Por último, la producción cafetera en bultos, representada por el tono de los municipios, muestra como grandes áreas de influencia a Chaparral al suroccidente, Ibagué en el centro, Líbano al noroccidente e Icononzo al centro oriente, sin dar cuenta de un patrón de expansión generalizado en todo el territorio.

Mapa 2 Producción agrícola del Tolima en 1919

Fuente: elaboración propia con base en Edmundo Vargas, Informe del secretario.

Así las cosas, en un contexto de calma política y falta de continuidad administrativa, el departamento estaba sostenido por un importante desarrollo agrícola e industrial, con base en el cual los gobernantes de turno tuvieron que formular una política fiscal que respondiera a las necesidades financieras del gobierno departamental, hostigado por la pérdida de autonomía frente al poder central.

Los cambios en los gastos departamentales pueden ser observados a través de las trasformaciones en los diversos rubros que componen el presupuesto, describiremos algunos de ellos a continuación con base en los elaborados para los años 1898, 1912 y 1924. En el rubro de gobierno ejecutivo, se presentaron algunas descargas tales como la no obligación de cumplir con las erogaciones de policía y de prefecturas en 1924, año en que aparecen nuevas obligaciones como el mantenimiento de la dirección de higiene y el sistema electoral, a lo que se sumaba el sostenimiento de las oficinas de registro en 1912. En el manejo de la hacienda, en 1924 se pasó de un esfuerzo de control individual con los visitadores existentes en 1898, a la conformación y consolidación del tribunal mayor de cuentas y de los jueces locales de hacienda, quienes ahora contaban con jurisdicción punitiva, lo que no tenían sus predecesores visitadores. En términos de instrucción pública se da un salto cualitativo para la década del veinte, cuando aparece la rama de formación industrial y artística, lo cual es acompañado de una reducción significativa del gasto, al ser nacionalizadas las erogaciones de los tribunales superiores y juzgados, quedando solo en manos del gobierno departamental el mantenimiento de las cárceles y medicina legal39.

Aunque estos cambios fueron significativos y hacen pensar en un mayor peso de las erogaciones en gasto social como la instrucción, la higiene y el mejoramiento de las instituciones democráticas, el impacto presupuestal de los mismos fue mínimo en comparación con la aparición del servicio de deuda. Este fenómeno surgió de la errática política impositiva al tener que cancelar una indemnización al arrendador del tabaco tras la reconstrucción del monopolio, la necesaria ampliación del panóptico de Ibagué, algunas deudas menores para mantener gastos extraordinarios, e indudablemente el sueño del ferrocarril, un gran proyecto cuya financiación no podía estar solo a cargo del departamento.

La idea de los grandes proyectos ferroviarios inició en mayo de 1919, cuando se firmó con Pedro López y Cía el contrato para la construcción del tren entre Ibagué y Ambalema, conectando con la línea de la Dorada.

López sirvió como prestamista de la obra y el departamento hipotecó la empresa del ferrocarril, el 90% de lo recaudado por la renta de degüello y la totalidad de la subvención nacional para su construcción, pagando un 10% de interés anual. Las utilidades de la nueva obra se emplearían en su mantenimiento, administración y el pago de intereses y principal. Un mes después se firmó el segundo contrato para el tren entre Tolima, Huila y Caquetá con iguales condiciones, solo que para éste se hipotecó el 33% de la renta de licores. Las dos empresas terminaron entre 1923 y 1924 debido a la quiebra de López y Cía, lo cual dejó una gran deuda a las arcas del departamento, obligando a pagar $180.581 como indemnización a los prestamistas, provenientes de las exhaustas arcas tolimenses.40 Aunque las dos obras fueron concluidas por el gobierno nacional (en 1930 Ibagué-Ambalema y en 1938 Espinal-Neiva) los dineros para garantizar los fondos de los préstamos destinados para su construcción eran insuficientes, como producto de una errática política de recaudo de las dos principales rentas hipotecadas, el degüello y los licores. Política que describiremos a continuación.

Respecto a la renta de licores desde 1912 el secretario de hacienda se quejaba de los bajos rendimientos debido a lo costoso del sostenimiento de la administración directa de su producción,41 al igual que sucedía en 1915 cuando el mismo funcionario aducía las causas de su deterioro al alto contrabando y lo elevado del gravamen.42 La solución a ello llegó en 1918 a través de la implementación de patentes para el permiso de producción,43 medida que solo duró un año y se volvió al monopolio44. Ese ir y venir continuó, pues en 1920 se decidió arrendar la administración de la renta45, contrato que solo duró hasta 1922 cuando se volvería al criticado y costoso sistema de administración directa, arrastrando con la deuda de la indemnización al beneficiario del arrendamiento46.

La renta de degüello, al ser la ganadería de vacuno la actividad agrícola más extendida en el departamento, se consideraba el ingreso más confiable, razón por la que se hipotecó para el otro proyecto ferroviario. Sin embargo, las expectativas poco respondían a los hechos, pues para el momento de la firma del contrato la actividad había sufrido los duros embates del verano de 1915,47 razón por la que la renta fue recargada subiendo el importe de $2 por cabeza degollada a $4 en 1920.48 Lejos habían quedado las épocas en las que el impuesto directo era pieza clave del sostenimiento del Estado Soberano del Tolima, los proyectos de progresividad se vinieron a pique cuando se creó en 1912 el impuesto de capitación, obligando a cada hombre entre 21 y 60 años a pagar 4 días de servicio anual o su equivalente en dinero49.

Los impuestos indirectos tampoco lograron hacer frente a las necesidades de recaudo, de hecho, el paso de ríos fue perdiendo importancia al no existir postores en las subastas para su arrendamiento,50 además de bajar el recaudo como producto de la inauguración del cable entre Mariquita y Manizales en 191451. La única innovación fiscal del departamento (si así se le puede llamar) fue la creación del impuesto a la producción del tabaco, un viejo conocido desde tiempos coloniales. En efecto, desde 1912 se impuso el cobro de 4 centavos por cada kilogramo de tabaco en rama producido en el departamento, 5 centavos por el tabaco en rama de otro departamento y 8 centavos por kilogramo del manufacturado en otro lugar52. Sin embargo, el nuevo impuesto no sería ajeno a la inestabilidad, pues con solo un año de vigencia, el gravamen fue eliminado para el tabaco en bruto y se dejó solo para el manufacturado53, de nuevo en 1920 cambiaría su cobro y solo se pagarían 0.2 centavos por el kilo en rama, dejando exento el procesado,54 último que de nuevo sería gravado en 1922.55 Este recorrido deja claro que el departamento contó con una política impositiva altamente cambiante, cuyos efectos en el ingreso y egreso se verán a continuación56.

Durante este periodo las trasferencias nacionales al departamento redujeron su importancia respecto a 1897 cuando aportaron el 40% de los ingresos. En efecto, entre 1918 y 1928 estos fondos solo aportaban $559.851, siendo tan solo el 8% del total recaudado.57 Así las cosas, la composición del ingreso departamental, muestra que las cifras de recaudo entre 1911 y 1924 dan cuenta de la consolidación de la tendencia iniciada recién dejó de existir el sistema federal, pues el impuesto directo dejaría poco a poco de ser una renta departamental para ser incluida dentro de los impuestos nacionales con la creación del de renta en 191858, a la vez que el degüello y el impuesto de licores ganaban espacio en la participación total. Así las cosas, tres rubros aportaron el 90% del recaudo, siendo el más importante el de licores con el 58%, seguido por el degüello con el 26% y el recién reinstaurado impuesto al tabaco con el 6%, estructura altamente regresiva si se la compara con la de la época federal, además de ser inestable debido a los constantes cambios en su administración.

La composición del gasto entre 1911 y 1917 (años para los cuales contamos con cifras) demuestra la preponderancia de la instrucción pública que ocupaba el 28% del total, tendencia que se venía presentando desde finales del siglo XIX59 y que se fortalece con la instrucción industrial y artística. Los gastos de la secretaría de gobierno ocupaban el 24% del total, seguido de la administración de hacienda con el 23%. Además de ello, las trasferencias a los municipios comportaron el 10% y las obras públicas el 5%. Estos cinco rubros fueron los más importantes, seguidos de las obras de fomento y el ramo judicial con el 4% cada uno, mientras que el legislativo y la deuda pública llegaron solo al 2%, último rubro que llegó a ser casi el 20% después de la nacionalización de los ferrocarriles.60

Fuente: Elaboración propia con base en Gabriel Perdomo, Informe del, 1914. Gabriel Perdomo, Informe del, 1915. Gabriel Perdomo, Informe que presenta, 1912. Ignacio Caycedo, Informe del secretario, 1918). Edmundo Vargas, Informe del secretario, 1919. Placido Cárdenas, Informe del secretario, 1920. Placido Cárdenas, Informe del secretario, 1923. Adolfo Cuellar, Informe del secretario, 1922. Ezequiel Devia, Informe del secretario, 1924. Ezequiel Devia, Informe del secretario, 1925.

Gráfico 3 Ingresos de las rentas departamentales del Tolima, 1911-1924

La dinámica del gasto representada en el gráfico 4, da cuenta de un comportamiento fluctuante durante la década, concordante con la caída de los ingresos entre 1911 y 1913, aunque sobresale la estabilidad del gasto en instrucción pública, en las trasferencias a los municipios y la inversión en obras de fomento, así como el aumento en el control de la hacienda pública al institucionalizar medidas de vigilancia con competencia punitiva.

Fuente: Elaboración propia con base en Gabriel Perdomo, Informe del, 1914. Gabriel Perdomo, Informe del, 1915. Gabriel Perdomo, Informe que presenta, 1912. Ignacio Caycedo, Informe del secretario, 1918). Edmundo Vargas, Informe del secretario, 1919. Placido Cárdenas, Informe del secretario, 1920. Placido Cárdenas, Informe del secretario, 1923. Adolfo Cuellar, Informe del secretario, 1922. Ezequiel Devia, Informe del secretario, 1924. Ezequiel Devia, Informe del secretario, 1925.

Gráfico 4 Gastos de las rentas departamentales del Tolima, 1911-1924

En el nivel municipal los datos son más escasos, sin embargo, podemos constatar que para 192861 los municipios generaban sus propios recursos, ya que la mayor parte de sus ingresos provenían de las contribuciones municipales en un 45% y de las empresas públicas de las localidades con un 30% de participación, ello significaba que solo el 16% de sus recursos provenía de las trasferencias departamentales. Entre los municipios que más recaudo generaron se encontraba Ibagué con un 16%, seguida por Honda con un 11%, el Líbano con un 10% y Espinal con un 7%; zonas que se caracterizaron por la presencia de una de las tres actividades agrícolas más importantes como se constata en el mapa 2.

Se puede evidenciar que en el departamento del Tolima entre 1905 y 1930, se instauró una fiscalidad centrada a nivel departamental en los impuestos al consumo (licores, tabaco y degüello), distinto a lo que aconteció durante el periodo federal, cuando la estructura impositiva se alimentaba considerablemente de los impuestos indirectos al comercio y la contribución directa, recursos significativos que pasarían a hacer parte del recaudo nacional. En tal contexto, a pesar de contar con un considerable sector agrícola y con cierta estabilidad política, los recursos departamentales fueron escasos, por ello se presentaron reformas constantes con el ánimo de incrementar el recaudo, cambiando las alícuotas impositivas o la administración de hacienda de los impuestos al consumo, dejando al gobierno departamental con pocos fondos para llevar a cabo de forma autónoma proyectos de infraestructura de envergadura como los ferrocarriles, los cuales tuvieron que ser asumidos en última instancia por la nación. A pesar de ello, los municipios pudieron suplir la mayor parte de sus obligaciones con fuentes propias, y el departamento mantuvo estable el gasto en sectores primordiales como la instrucción pública y el sostenimiento de algunas obras de interés general. En el Tolima, el centralismo cumplió su objetivo de dejar a los gobiernos departamentales sin autonomía financiera, dependiendo solo de los gravámenes al consumo.

3. HUILA: LA CONSOLIDACIÓN DE UN NUEVO DEPARTAMENTO

El departamento del Huila fue creado como entidad autónoma del Tolima en el año de 1905, con una población de 143.848 habitantes, distribuidos en dos provincias, la del sur con capital en el municipio de Garzón contaba con el 56% de la población y sus actividades económicas principales fueron la agricultura, la ganadería y la artesanía concentrada en la producción de sombreros de Suaza. La provincia de Neiva registró el 43% de los habitantes, destacándose la producción de cacao y la ganadería en una fase inicial.62 El objeto de este apartado es describir el comportamiento de las finanzas públicas de este territorio entre 1905 y 1930, periodo marcado por la estabilidad política y la recuperación económica a nivel nacional. Para tal fin, se expondrá un marco general del panorama político de la región, posteriormente se describirán las principales características de su economía, para después comentar algunos de los cambios más significativos en materia de política fiscal. Por último, se analizará el comportamiento de las cifras presupuestadas de ingreso y egreso de las finanzas departamentales durante este periodo.

Tal y como acontecía en el Tolima los gobernadores designados tuvieron cortos periodos de gobierno, 63 ello dificultó el emprendimiento de políticas duraderas en diferentes sectores. Por otra parte, la inestabilidad política se hacía manifiesta en los conflictos y tensiones sociales presentes en la región entre diferentes grupos, desatándose la lucha entre algunos colonos y terratenientes por la posesión de tierras selváticas destinadas para la extracción maderera, los enfrentamientos de arrendatarios que clamaban por mejores condiciones laborales contra los hacendados y aquellos protagonizados por las comunidades indígenas en la defensa de las tierras de resguardo.64 Este descontento también tocó a sectores de trabajadores organizados. Entre éstos se destacaron los bogas de la compañía naviera, quienes aglutinando esfuerzos con sectores del Partido Socialista Obrero y Liberal, constituyeron la Sociedad de Obreros Libres, organización que lideraría la huelga de bogas que pondría en apuros el comercio por el Río Magdalena por dos meses en 1925.65 Así las cosas, se presentó una considerable oposición a gobiernos de escasa duración que se veían imposibilitados para llevar a cabo empresas de envergadura, las cuales eran necesarias ante el panorama económico regional.

Uno de los retos fue el desarrollo de la infraestructura vial, ya que para 1915 la situación era dramática. Para ese año, la carretera que conducía de Girardot a la Plata aún carecía de los puentes sobre el Río Suaza y Rioneiva, la vía de la Plata a las Delicias estaba poco desarrollada, la vía las papas que comunicaba al sur del departamento era una trocha, la de Moscopán era un proyecto de camino y la de Campoalegre a San Vicente contaba con escasos trabajos. A esta precaria situación se sumaba el escaso desarrollo urbano de la ciudad de Neiva que fungía como centro político, ya que para 1916 no contaba con edificios públicos que sirvieran de sede al gobierno departamental, obligando a arrendar locaciones a particulares.66 Ante ello, la única opción la constituyó la navegación por el Río Magdalena, misma que no pudo ser a vapor pese a los proyectos presentados en 1910, dejando su laboreo a los bogas,67 sector que contaba con pésimas condiciones laborales y cuyo desempeño estaba trastocado por las huelgas.

Las esperanzas de desarrollo vial de nuevo fueron truncadas cuando la quiebra de Pedro López y Compañía dejó sin culminar el tren que conectaba al Tolima y el Huila, quedando estancado en la población de Villavieja. Solo hasta 1938 y como producto de la intervención del ministerio de obras se lograron superar los escollos producidos por la crisis del 29, y el tren por fin llegaría a Neiva, para nunca llegar al Caquetá.68 A pesar de ello, para finales de la década del 20 la construcción de carreteras mejoró y se pasó de 30 kilómetros construidos en 1923 a 292 en 1930, gracias a las trasferencias de la nación para completar los puentes faltantes en las antiguas vías69.

En este contexto, la ampliación de mercados para los productos huilenses se encontraba estancada aún, de hecho, el sector artesanal más importante, constituido por la producción de sombreros de Suaza, era prácticamente inexistente para 193470. De esta forma, las principales exportaciones estuvieron concentradas entre 1906 y 1923 en las pieles de reses y el café, con un destacado impulso del cacao a comienzos del periodo, mismo que se rezagó y cedió su puesto al arroz.71 En términos cuantitativos la expansión cafetera es palpable si se toma en cuenta el número de haciendas dedicadas a la actividad, las cuales pasaron de 707 en 1923 a 4471 en 1932.72 Por otra parte, el tabaco también manifestaba un positivo comportamiento, presentándose un aumento de la producción que pasó de 50.000 kilos en 1925 a 95.000 en 1932. Sin embargo, el sector de mayor crecimiento fue el arrocero, que pasó de una producción de 77 toneladas en 1923 a 2572 en 1934.73 A pesar de ello, la ganadería perdía el puesto primordial que tuvo desde el periodo federal, materializándose el estancamiento del hato huilense, contrario a lo ocurrido con el tolimense entre 1916 y 192774.

En un panorama de inestabilidad política, con una creciente oposición, con falta de continuidad en los mandatarios, un bajo desarrollo vial, con una agricultura en crecimiento, un sector ganadero estancado y una industria inexistente; el gobierno departamental tuvo que idear una política fiscal capaz de hacer frente al reto de consolidar el poder centralizado, la construcción de vías, el fomento de la educación y la salubridad pública, sin contar con los recursos que otrora eran base del recaudo de la región durante el periodo federal, como lo eran los provenientes del impuesto directo, prácticamente inexistente desde inicios de la instauración del departamento del Tolima en 1886.

En términos de política impositiva varios cambios se dieron en torno a los impuestos indirectos, creándose en 1906 el derecho de embarque sobre los pasajeros trasportados en balsas, además de ello el derecho de pontazgo se empezó a exigir en oro o su equivalente en papel moneda, junto a ello se reforzó el cobro de derechos por el uso de caminos, anexándose el pago por el tránsito del que conducía del municipio de Colombia a San Juan de Arama en 1907. Por otra parte, para fortalecer el cobro del impuesto directo se formaron las juntas de catastro municipal en 1908. Otras importantes medidas fueron la eliminación del sistema de arriendo en la renta de aguardiente, para pasar a ser administrada de forma directa desde 1910, la compra en 1921 de acciones en la compañía de aviación Scadta, que a la postre significaría importantes rendimientos, así como la declaratoria de la siembra libre del tabaco desde 1929. Por último, es importante reseñar el acceso a un crédito para el desarrollo de infraestructura vial y obras de saneamiento en 1927, año en el que se contrató un empréstito por un millón de dólares con los empresarios Chukry Jacir y Raimond Hottat, pignorando la renta de licores75.

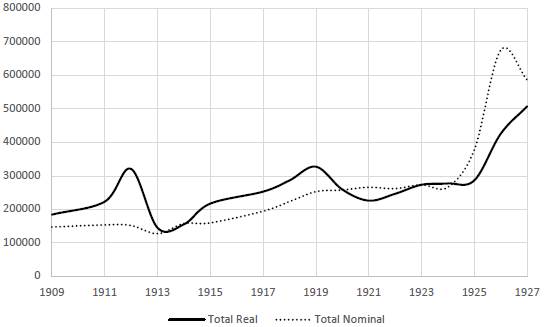

Los impactos de estas medidas se aprecian en la dinámica y composición del ingreso y egreso presupuestado durante el periodo. Para el ejercicio hemos empleado las cifras de los presupuestos aprobados por el gobernador del departamento entre 1909 y 1927, hemos decidido emplear estos y no los de la asamblea, ya que los proferidos por dicha instancia eran corregidos y ampliados por la gobernación, quien se encargaba de decretar los montos definitivos. Las cifras para esta sección han sido deflactadas con base en el índice de precios elaborado por López Uribe76.

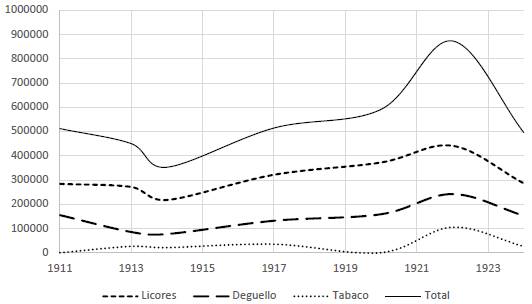

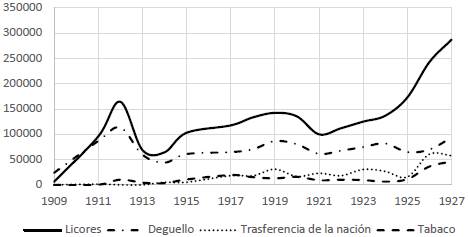

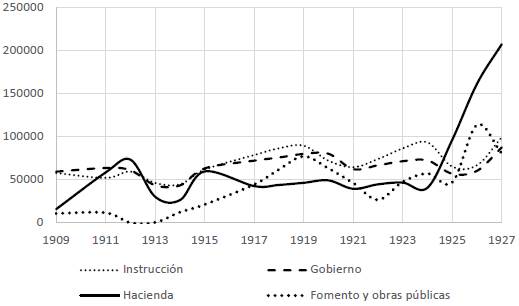

La tendencia de ingresos globales presente en el gráfico 5 muestra un significativo aumento entre 1909 y 1912, momento para el cual caen, recuperándose y llegando a la estabilidad hasta 1925, registrándose el incremento más considerable en los dos últimos años de la serie, el cual llegó a casi $200.000 pesos por encima de lo recaudado en 1925. La composición del recaudo se manifestó en similares condiciones a la que se presentó en el departamento del Tolima, en tal sentido, los cobros sobre la fabricación de licores sumaron el 48% del total, seguido del impuesto al degüello de reses con el 29%, mientras que el tabaco reportó el 5%. Llaman la atención las trasferencias de la nación, sumando el 8% del total recaudado, sobre todo por los apoyos recibidos para la construcción de diversos puentes a finales de la década del veinte.

En la gráfica 6 se observa la dinámica de los cuatro rubros más importantes, allí se denota que los licores, aunque importantes en una primera fase, se convierten en la fuente primordial de financiamiento desde 1921 tras el perfeccionamiento de la administración directa de su cobro, registrando importantes aumentos tras el pago de deudas atrasadas a favor de la renta, adquiridas por los antiguos arrendadores, de hecho el ingreso total dependía de este ramo, con el cual tenía una correlación 0,89. El tabaco registró un leve aumento en 1911, momento para el cual cae y tiene una tendencia estable hasta la declaratoria de su libre producción en 1929. Por otra parte, el degüello no dio cuenta de grandes fluctuaciones, manteniéndose estancado, en concordancia con la falta de crecimiento del hato ganadero en la región. Por último, el ramo de trasferencias solo presentó un pequeño aumento a finales de la década del veinte, con el reajuste de la tasa de participación en el recaudo del impuesto de renta, que pasó del 30% al 50% y las subvenciones a construcciones de puentes, a pesar de ello, los impuestos directos no llegarían a tener el protagonismo del que gozaron durante el periodo federal.

Fuente: elaboración propia con base en Departamento del Huila, "Presupuesto de rentas y gastos", Gaceta Departamental, No 11 (1909). Departamento del Huila, ""Presupuesto de rentas y gastos", Gaceta Departamental, No 61-62 (1911). Departamento del Huila, ""Presupuesto de rentas y gastos", Gaceta Departamental, No 113 (1912). Departamento del Huila, "Presupuesto de rentas y gastos", Gaceta Departamental, No 160 (1913). Departamento del Huila, "Presupuesto de rentas y gastos", Gaceta Departamental, No 214 (1914). Departamento del Huila, "Presupuesto de rentas y gastos", Gaceta Departamental, No 271 (1915). Departamento del Huila, "Presupuesto de rentas y gastos", Gaceta Departamental, No 340 (1916). Departamento del Huila, ""Presupuesto de rentas y gastos", Gaceta Departamental, No 401 (1917). Departamento del Huila, ""Presupuesto de rentas y gastos", Gaceta Departamental, No 461 (1918). Departamento del Huila, "Presupuesto de rentas y gastos", Gaceta Departamental, No 590 (1920). Rafael Leiva Charry, "Presupuestos departamentales correspondientes a los años de 1921 a 1927", Gaceta del Huila No. 922 (1927).

Gráfico 5 Ingresos totales presupuestados para el departamento del Huila, 1909-1927

Fuente: elaboración propia con base en Departamento del Huila, Presupuesto de rentas, 1909, 1911, 1912, 1913, 1914, 1915, 1916, 1917, 1918 y 1920. Rafael Leiva Charry, Presupuestos departamentales.

Gráfico 6 Principales rubros de los ingresos presupuestados para el departamento del Huila, 1909-1927

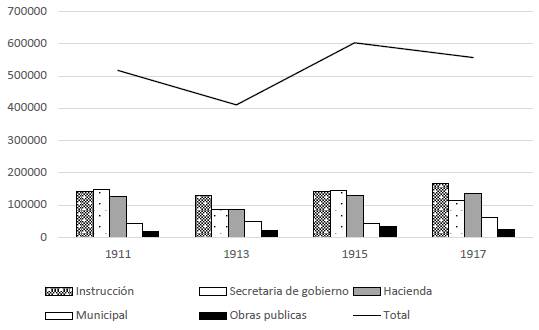

La dinámica total de los gastos tendió al alza, sin embargo, se presenta un importante aumento a finales de la década del veinte. La composición de las erogaciones estuvo encabezada por la instrucción pública que ocupaba el 27%, seguida de los gastos de gobierno político (incluida la gobernación y la asamblea) con el 25%, los gastos en la administración de hacienda consumieron el 24%, mientras que el fomento y las obras públicas el 16%. Los restantes rubros de beneficencia e higiene, justicia y deuda pública no sumaron más del 4% cada uno. Comparativamente, esta composición es similar a la que presentaba el departamento del Tolima en aquel periodo, sin embargo, el fomento fue más significativo en el Huila ya que en el Tolima solo importaba el 5% del total gastado.

El comportamiento de los principales ramos de gasto se puede observar en el gráfico 7, siendo evidente la estabilidad del gasto en instrucción pública durante todo el periodo, misma condición que reportaron las erogaciones en el gobierno. Las variaciones más significativas se encuentran en el campo del fomento, renglón que tiene un considerable aumento entre 1913 y 1919, gracias a la creación de nuevas cárceles en distintos municipios y al inicio de la construcción de puentes. Este ramo presenta estabilidad desde 1919, hasta que a fines de la década del veinte se reciben fondos del gobierno nacional con destinación específica a obras de infraestructura como la terminación de los puentes de Ricaurte, Balseadero, Ríoneiva y Yaguará, así como para el mejoramiento del camino de la Plata a Cali. Indudablemente la variación más importante la constituyó el incremento en los gastos de la administración de hacienda, registrado entre 1924 y 1927, ello como producto de la adquisición de nueva deuda, y por tanto, a la ampliación del servicio de ésta, cargo que estaba agregado a los gastos del ramo. Igualmente, durante este periodo se aumenta de forma considerable el número de colecturías municipales de rentas departamentales.

El recaudo municipal, representado en el mapa 3, no manifiesta significativos cambios si se compara con lo que se puede evidenciar en el mapa 1 que da cuenta de la ubicación de las principales propiedades y capitales sujetos a impuestos directos. No es sorprendente que el mapa 3 muestre como principales entidades de recaudo municipal las mismas que anteriormente se constituían en fuentes primordiales del impuesto directo, si bien es cierto este gravamen había desaparecido para 1918, los municipios que se mostraron preponderantes en 1898, aún lo hacían como centros de concentración de capital, tierras y población. Solo se puede destacar el papel importante que para el periodo de la república conservadora ganaron municipios como Campoalegre, Garzón y Baraya, sin embargo, Neiva seguía siendo el principal recaudador y centro poblado de la región.

Fuente: elaboración propia con base en Departamento del Huila, Presupuesto de rentas, 1909, 1911, 1912, 1913, 1914, 1915, 1916, 1917, 1918 y 1920. Rafael Leiva Charry, Presupuestos departamentales.

Gráfico 7 Principales rubros de gasto presupuestados para el departamento del Huila, 1909-1927

Este rápido recorrido por la fiscalidad huilense entre 1905 y 1930 hace evidente que la realidad de la nueva entidad poco distaba de la de su similar del Tolima. En efecto, en términos políticos se manifestaba una palpable inestabilidad en la duración de los mandatos, acompañada de una creciente oposición al gobierno conservador. En el plano económico ambas regiones dependieron de la producción ganadera y cafetera. Este fenómeno provocó pocos cambios en la política fiscal huilense, departamento que abandonó la preponderancia de los impuestos directos de otras épocas, para depender casi exclusivamente del impuesto a los licores, mientras que concentró la mayor parte de sus gastos en la atención de la instrucción pública, el gobierno político y la administración de hacienda, apareciendo con gran protagonismo a finales de la década del veinte la obligación de cumplir con el servicio de deuda. Por último, el recaudo municipal deja ver pocas trasformaciones respecto al año de 1898, pues la estructura territorial de recaudo se mantenía de forma casi inalterada.

CONCLUSIONES

La inestabilidad política y el deterioro de las actividades productivas a nivel nacional entre 1886 y 1904 se reflejaron en el ámbito regional. En tal contexto, la fiscalidad del departamento del Tolima una vez liquidado el estado soberano, tendió a concentrarse en el recaudo de impuestos provenientes del consumo de licores y del sacrificio de ganado, a la par que el gobierno central buscaba deteriorar la autonomía fiscal del departamento al nacionalizar tales rentas, y ofrecer a cambio de ellas una participación en el producto de las aduanas nacionales, lo que llevó a que el 40% de los ingresos del Tolima provinieran del gobierno nacional.

Posterior a ello, la decisión de dividir la unidad departamental para la creación de dos nuevas entidades administrativas provocó la reafirmación de la tendencia de dependencia de los impuestos de licores y degüello en el nuevo departamento tolimense, cuya economía empezaba a recuperarse de los desmanes de la última guerra solo hasta la década del veinte, gracias a la expansión cafetera y el crecimiento de la ganadería, en consonancia al entorno económico nacional. En medio de la estabilidad política -aunque con poca continuidad en los mandatarios y con una creciente oposición-los gobiernos conservadores del departamento decidieron embarcarse en empresas de largo aliento para promover el desarrollo regional, como lo fueron la construcción de dos ferrocarriles.

El Huila no se diferenció mucho de su vecino en términos de composición del ingreso, aunque sí disfrutó con mayor consideración de las trasferencias nacionales con destinación a la consolidación de obras de infraestructura vial, materia en la cual registraba un importante avance a finales de la década del veinte. En términos económicos sufrió la desaparición de un insipiente sector artesanal y del estancamiento del hato ganadero, mientras gozaba de la expansión cafetera y de la naciente producción arrocera, en un contexto político muy parecido al del Tolima. En términos de gasto, gran parte de sus inversiones las orientó al sector de educación e infraestructura.

De esta manera, la dinámica fiscal de la región del Alto Magdalena poco difirió del contexto nacional, marcado por un proceso de centralización lenta, acelerada solo tras la consecución de la estabilidad política y el despegue económico de comienzos del siglo XX.77 De igual forma, durante el periodo estudiado, en el Tolima y en Huila se experimentó la caída de la tributación directa presente en el periodo federal, en beneficio de las contribuciones sobre el el consumo, tal y como aconteció en Cundinamarca78, Cauca y Antioquia.79 Aun así, el Tolima aumentó la presión fiscal pasando de un recaudo de $0.82 por habitante en 1880 a $2.08 en 1894, mientras que en 1928 el Huila registraba un recaudo de $2.7 por habitante y Tolima $3.02; fenómeno jalonado por el mejoramiento de la administración fiscal en medio de la estabilidad política.

Futuras investigaciones podrían concentrarse en una comparación más amplia a nivel regional sobre el impacto fiscal del proceso de centralización en Colombia entre 1886 y 1930, infortunadamente en la actualidad se encuentran pocos trabajos monográficos en la materia, los cuales también podrían indagar sobre el papel del sector privado como gestor de los procesos de recaudo, así como del impacto del desempeño económico y la realidad política en el comportamiento del fisco.