Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Derecho del Estado

Print version ISSN 0122-9893

Rev. Derecho Estado no.37 Bogotá July/Dec. 2016

https://doi.org/10.18601/01229893.n37.01

Doi: http://dx.doi.org/10.18601/01229893.n37.01.

Sistemas de Resolución Alternativa de Conflictos (ADR) en derecho tributario español y comparado. Propuestas para Latinoamérica y España**

Alternative Dispute Resolution (ADR) in Spanish and Comparative Tax Law. Proposal for Latin America and Spain

Eva Andrés Aucejo*

* Catedrática de Derecho Tributario (acreditada), Universidad de Barcelona. Licenciada en Derecho (Premio extraordinario de licenciatura N. 1 promoción); doctora en Derecho (Premio extraordinario de Doctorado); licenciada en Ciencias Económicas y Empresariales; directora de Education and Law Review; Premio de la AEDAF; Premio del CEF; investigadora principal y miembro de multitud de proyectos de investigación nacional e internacional. Visiting scholar en Harvard School of Law, European University Institute, Università di Roma 'La Sapienza', Università degli Studi di Firenze, IBDF (Ámsterdam), lse of London, University of Leeds (UK). Autora de más de cien publicaciones. También ha ocupado cargos de gerencia en la Universidad de Barcelona. Contacto: eandres@ub.edu.

**El presente trabajo se enmarca en el Proyecto de Investigación DER 2015-68768-P Resolución de controversias fiscales "transnacionales" y cooperación administrativa internacional. Rasgos de una arquitectura institucional desde una perspectiva europea. Ministerio de Economía y Competitividad 2016-2020 (Investigadora Principal: E Andrés Aucejo. siendo fruto de los quince últimos años de investigación por parte de su autora quien ha publicado un número ingente de artículos científicos indexados y capítulos de libro en la materia, siendo Investigadora principal de dos proyectos específicos al respecto financiados por la Presidencia del Generalidad de Cataluña y por el Ministerio de España.

Recibido el 20 de junio de 2016, aprobado el 1.° de octubre de 2016.

Para citar el artículo: Andrés Aucejo, E. Sistemas de Resolución Alternativa de Conflictos (ADR) en derecho tributario español y comparado. Propuestas para Latinoamérica y España. Derecho del Estado n.° 37, Universidad Externado de Colombia, julio-diciembre de 2016, pp. 3-68. doi: http://dx.doi.org/10.18601/01229893.n37.01.

SUMARIO

1. Introducción. 2. Estadísticas en materia de litigiosidad tributaria en España. 3. Regulación vigente en derecho tributario español. La orfandad de Sistemas Alternativos de Resolución de Conflictos (ADR). 3.1. Técnicas de prevención del litigio en la fase de iniciación del procedimiento de gestión (autoliquidación del tributo). 3.2. Sistemas convencionales de terminación de litigios en el procedimiento de liquidación.3.3. Alternativas convencionales en fase de recaudación y revisión. 3.4. Informes preparatorios de los Comités de Expertos de los trabajos preparatorios de la Ley General Tributaria. 3.5. El anteproyecto de modificación parcial de la Ley 58/2003, de 17 de diciembre, General Tributaria. 4. Referentes internacionales. Sistemas de ADR en derecho tributario comparado (estudio por fases de los sistemas de prevención de litigios; sistemas de ADR en vía administrativa y sistemas de ADR en vía contenciosa; cuadros sinópticos). 4.1. Estados Unidos: modelo por excelencia en ADR. 4.2. Europa. 4.2.1. Italia: referente de la UE. 4.2.2. Francia. 4.2.3. Alemania. 4.2.4. Reino Unido. 4.2.5. Suecia. 4.2.6. Holanda. 4.3. Australia. 4.4. Latinoamérica. Chile y Colombia. 5. Propuestas de política fiscal sobre ADR en materia tributaria aplicables en los ordenamientos tributarios latinoamericanos y España. 5.1. Modelo de mediación tributaria aplicable en los ordenamientos latinoamericanos. 5.2. Sobre la necesidad de legislar sistemas de ADR. 5.3. Las consultas a la Administración. 5.4. La revocación de los actos administrativos tributarios contrarios al contribuyente. 5.5. The Taxpayers' Advocate. 5.6. Los acuerdos en vía administrativa tributaria. 6. La conveniencia de las técnicas transaccionales en vía de la jurisdicción contencioso administrativa.

RESUMEN

En línea con la opinión del Departamento de Derechos de los Ciudadanos y Asuntos Constitucionales del Parlamento Europeo (2014), en este artículo se aboga por la inclusión de los sistemas alternativos de resolución de conflictos (ADR) como sistemas absolutamente cooperantes a la reducción de la litigiosidad en aquellos países como España y muchos Estados de Latinoamérica donde desafortunadamente la litigiosidad tributaria es un hecho de difícil erradicación. Tras ser analizados los principales referentes mundiales internacionales de ADR en derecho tributario comparado legislados en Estados Unidos, Alemania, Francia, Reino Unido, Italia, Holanda, Suecia y otros países, este artículo realiza una propuesta de política fiscal para su aplicación en España y Latinoamérica, consistente en legislar tres paquetes de medida de ADR arbitrables en los tres estadios siguientes: a) con antelación a la fase administrativa, b) en la fase administrativa, c) en la fase contencioso administrativa.

PALABRAS CLAVE: Resolución alternativa de conflictos, mediación, arbitraje, conciliación judicial, acuerdos administrativos, estadísticas en litigios tributarios, actas con acuerdo de la Administración, Defensor del Contribuyente.

ABSTRACT

The author of this article is in favor of the inclusion of Alternative Dispute Resolution (ADR) systems in tax matters in Spain and in many States of Latin America where the tax litigation is unfortunately a difficult fact to eradicate. The main ADR systems legislated in comparative tax law (US, Germany, France, Britain, Italy, the Netherlands, Sweden and other countries) are analyzed. Finally, the paper contains a proposal to be applicable in Spain and Latin America consisting of legislating three packages of measures to implement ADR in tax matters in the following three stages. Namely: a) prior to the administrative phase, b) administrative phase, c) in judicial phase.

KEYWORDS: Alternative Dispute Resolution, mediation, arbritration, conciliation, administrative agreements, statistics in tax litigation, proceedings with the agreement of the Administration, taxpayer advocate.

INTRODUCCIÓN

Es un hecho constatable en España y Latinoamérica la existencia de altas tasas de conflictividad en materia tributaria, como lo pone de manifiesto la situación en la que se encuentran los órganos revisores tanto administrativos como jurisdiccionales en materia tributaria.

Para combatir los colapsos que sufren los órganos revisores, mayores asignaciones de medios materiales y humanos devienen insuficientes. En línea con lo sucedido en las principales democracias occidentales del mundo, los sistemas de "Resolución Alternativa de Conflictos" (en adelante, ADR) aplicados a la materia tributaria constituyen un factor clave de importancia crucial en la lucha contra la litigiosidad.

El profundo convencimiento de la relevancia del problema que representan elevadas tasas de litigiosidad tributaria fue –precisamente– una de las razones principales que movió al legislador italiano a consolidar institutos jurídicos de naturaleza tributaria con fines concordatarios o conciliativos. Los resultados experimentados han sido extraordinarios en términos de reducción de la litigiosidad, disminución de costes y mejora de la justicia tributaria1.

Hoy, muchos años después de que estudiara dicho fenómeno, el Parlamento Europeo (Departamento de Derechos de los Ciudadanos y Asuntos Constitucionales, siguiendo la opinión de 816 expertos) se ha mostrado proclive a sistemas alternativos como la mediación, encumbrando como prototipo de modelo a seguir, precisamente, el italiano, en el que se ha optado por la mediación obligatoria en el proceso civil, lo que ha generado resultados positivos, y donde a partir del año 2010 también se opta por el reclamo y mediación obligatoria antes de incoar la jurisdicción tributaria para resolver asuntos de pequeña cuantía, pero que en la práctica de los tribunales tributarios representan el 85% del volumen de trabajo2.

Este hecho es igualmente constatable en otros ordenamientos jurídicos de democracias occidentales, donde cada vez se incrementa más el número de sistemas de ADR en materia tributaria como mecanismo para reducir la litgiosidad, disminuir costes y agilizar la resolución de los litigios.

Estados Unidos sin duda es el paradigma. Allí, progresivamente se ha ido legislando y reglamentando toda una batería de sistemas cada vez mayor de mecanismos alternativos en vía tributaria, pudiendo observarse pautas de dicho ensanchamiento y legislación progresiva en materia de ADR en Reino Unido, Australia y Holanda, por ejemplo, como tendremos oportunidad de analizar en epígrafes siguientes.

Lamentablemente los modelos occidentales avanzados no parecen tener cabida en España ni en la mayoría de países de Latinoamérica.

Por lo que respecta al panorama nacional, cualificados votos particulares de altas instancias de la Agencia Estatal de la Administración tributaria Española –desde hace años y también en el momento presente– manifiestan su reticencia hacia los sistemas de ADR alegando que se trata de sistemas de "toma y daca" o "mercadeo", y esto cuando no justifican su rechazo de estos métodos en aras de los tan manidos principios de legalidad tributaria e indisponibilidad del crédito tributario. Y nada más alejado de la realidad jurídica.

Hasta el momento pues, tal y como llevo denunciando en publicaciones y congresos internacionales desde hace más de quince años, en España no existe una verdadera y generalizada concienciación sobre los problemas que plantean índices de litigiosidad elevados y, lo que es más importante, sobre en qué se concreta tal litigiosidad, que lamentablemente en la materia tributaria afecta a todos los estratos: administrativo, económico-administrativo y contencioso administrativo. De ahí precisamente lo llamativo y grave. El hecho es bien conocido y, sin embargo, hasta el momento no se ha llegado a acometer auténticos sistemas de ADR en materia tributaria para mejorar la situación, en línea con lo que sucede en las democracias más avanzadas del mundo.

2. ESTADÍSTICAS EN MATERIA DE LITIGIOSIDAD TRIBUTARIA EN ESPAÑA

Infortunadamente asistimos a un problema, hoy crónico, en materia de litigiosidad tributaria en vía económico administrativa.

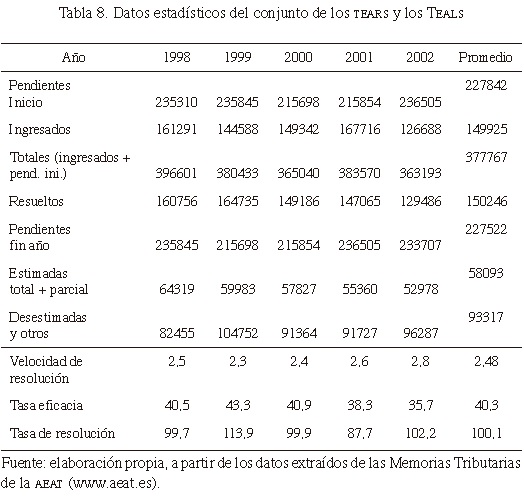

A. Primer intervalo de referencia: de 1998 a 2002[3]

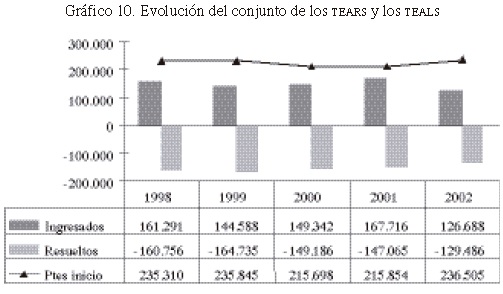

Análisis de los datos estadísticos del conjunto de los tribunales económico administrativos regionales y locales (TEARS y TEALS): series temporales sobre la evolución de la litigiosidad y tasas indicativas del volumen de trabajo y capacidad de resolución.

Al inicio del año 1998 ya existía un volumen de expedientes pendientes de resolver en el conjunto de tribunales regionales y locales de 235.310, cuantía que infortunadamente no ha disminuido en el quinquenio de referencia, habida cuenta del hecho de que en el año 2002 restaban pendientes de resolver 236.505 expedientes al inicio del ejercicio (unos 1.200 expedientes más que cinco años antes). Estos malos resultados no se deben a que haya incrementado el número de expedientes que ingresan, sino a que el número total de expedientes resueltos anualmente se redujo desde el año 2000.

Respecto al número de expedientes ingresados y resueltos, podemos afirmar que, en términos generales, se absorbe anualmente –aproximadamente y teniendo en cuenta la media del quinquenio– un volumen de trabajo cercano a la cantidad de expedientes que ingresan al año.

Lo anterior indica que la tasa de resolución (resueltos anuales/ingresados anuales) oscila alrededor del 100%. Esto se traduce en que el volumen de recursos que se resuelven al año en el conjunto de los TEARS y TEALS es insuficiente para acabar con el ingente número de recursos pendientes de resolver que se arrastran de ejercicios anteriores. Como es lógico, si ingresan y se resuelven al año cerca de 150.000 expedientes y existen pendientes de resolver cerca de 230.000 acumulados, a dicha tasa de resolución no se logrará eliminar el arrastre.

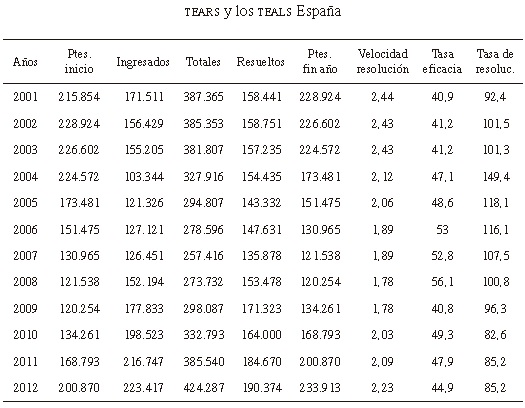

B. Segundo intervalo de referencia: 2001 a 2012-2013[4]

Año 2013, expedientes pendientes al inicio: 233.913.

Al inicio del año 2001 ya existía un volumen de expedientes pendientes de resolver en el conjunto de tribunales regionales y locales de 215.854, cuantía que afortunadamente se redujo a partir del año 2005, pero que a partir del año 2010 ha experimentado un importante repunte, quedando a comienzos del año 2013 un volumen de expedientes pendientes de resolver de 233.913. Es decir que al inicio del año 2013 existían 18.059 expedientes más que a principios de 2001 (con un incremento cercano al 7.7%).

La tasa de resolución (resueltos anuales/ingresados anuales) oscila alrededor del 100%. En los años de bonanza se supera dicha tasa, alcanzándose el pico en 2004, con una tasa de resolución del 149%; tasa que es algo superior al 100% en los años siguientes, y desde 2010 se vuelve a tasas de resolución del 80%, es decir, sólo se logra resolver un 80% de los expedientes en relación a los expedientes anuales, sin tener en cuenta el acumulado.

Todo ello tiene su traducción directa en la velocidad de resolución o tiempos de espera, que mide cuánto tiempo pasa como media desde que un recurso ingresa en el tribunal hasta que es resuelto5. Dicha tasa oscila alrededor de los dos años. Hasta 2005 se superan los dos años, durante 2006 a 2009 en términos generales se supera el año y medio, y a partir del año 2010 de nuevo se experimenta una tasa superior a los dos años, con tendencia creciente en los tiempos de espera.

Tal y como tuve ocasión de exponer6, hay que reparar en que las tasas de litigiosidad en el orden tributario se perpetúan en el tiempo, sin que se logre acabar con el acumulado, pues luego de una época de relativa mejoría (2005-2008) se regresa de nuevo a años de elevada litigiosidad, repitiéndose frecuentemente un acumulado de expedientes pendientes de resolver a principios de año en los tribunales económico administrativos. Así, en 1998 había pendientes al inicio del año 253.310 expedientes en los tribunales económico administrativos regionales y locales, y en el año 2013 continuaba habiendo pendientes 233.913 expedientes.

Cierto es que la tasa de resolución, en términos generales, es del orden del 80% "anual", y a veces próxima o mayor a 1 (es decir, en el mejor de los casos se resuelve un volumen de expedientes equivalentes al número de cuestiones que se platean al año, o algo más. No sabemos si por LIFO o FIFO, eso no lo dicen las Memorias de la AEAT). Sin embargo, el número total de expedientes es dos y tres veces superior porque arrastramos un acumulado histórico. Es decir, al número de causas que entran al año en los tribunales económicos hay que sumarles los que existen acumulados sin resolver a principios de año. Ello se traduce en que las tasas de eficacia disten mucho de ser del 100%, observando una velocidad de resolución con tasas que muchas veces superan los dos años.

De ahí la importancia de los sistemas de ADR, que en definitiva afectan a la variable "expedientes ingresados". Como es evidente, si se reducen los casos que entran, inmediatamente, con el mismo volumen de recursos y de trabajo, la productividad crece. Amén del ahorro consiguiente de todo tipo de costes. Por ello, es ahí precisamente donde se debería ahondar, como de hecho ya lo están haciendo las instituciones comunitarias en favor de los medios de resolución alternativa en general, y la mediación en particular.

A lo anterior se suman otros importantísimos problemas que necesitaríamos a toda consta conocer para poder hablar de un sistema eficaz. Por ejemplo, la Agencia Española de la Administración tributaria no hace públicos los datos sobre la litigiosidad que genera cada instancia (a saber, gestión, inspección, recaudación), ni tampoco hace público el importe de las cuantías de las liquidaciones dictadas por cada una de estas instancias. Si no conocemos quién genera la litigiosidad, ni el importe de las liquidaciones derivadas de las distintas actuaciones de la Administración tributaria, difícilmente se podrá solventar el problema.

En Italia, por ejemplo, como el 85% de las liquidaciones recurridas en primera instancia de la jurisdicción tributaria es inferior a 20.000 euros (según datos oficiales de la Agenzia delle Entrate), se decidió legislar un mecanismo de reclamo y mediación obligatoria para aquellos expedientes que no superen dicha cuantía.

C. Sobre el "Tax gap"

La administración financiera se rehúsa constantemente a hacer público el Tax gap7, esto es, la diferencia entre lo que se espera recaudar y lo que se recauda efectivamente por declaración voluntaria. E igualmente se niega sistemáticamente a hacer públicos los costes de la Justicia. Y es un secreto a voces que los costes acarreados por los procedimientos administrativos que se inician contra los contribuyentes, con los consiguientes recursos que se arrastran en la fases administrativas y jurisdiccionales, a menudo superan con creces el beneficio obtenido.

Es mucho lo que que se podría aprender al respecto. Por ejemplo, en Italia, la Administración financiera no entabla un contencioso sin un estudio previo de probabilidades de éxito basado en experiencias previas de litigación. Y, siempre en Italia, la Administración revoca actos tributarios contrarios al contribuyente no sólo por razones de legalidad, sino también de oportunidad. Además, desde hace muchos años, altos cargos del Ministero dell'Economia y de la Agenzia delle Entrate instruyen circulares internas exigiendo a los órganos de la Administración conocer la líneas de la jurisprudencia nacional y comunitaria antes de incoar o seguir cualquier tipo de contencioso tributario con el contribuyente.

3. REGULACIÓN VIGENTE EN DERECHO TRIBUTARIO ESPAÑOL. LA ORFANDAD DE SISTEMAS DE ADR8

En términos generales podemos afirmar que, a lo largo de la historia del derecho tributario, el legislador español ha declinado la opción de incluir –ni en vía administrativa tributaria ni en vía económico administrativa– sistemas ad hoc de ADR tributarios como la mediación, el arbitraje y la conciliación.

Sí es cierto que en los distintos procedimientos tributarios, y fases del mismo, se han introducido ciertos conatos de sistemas de resolución convencional de litigios y algunas soluciones de carácter paccionado entre la Administración y los contribuyentes, aunque no han gozado de una gran efectividad a la hora de combatir el mal endémico de la litgiosidad tributaria.

Situación que a todas luces contrasta con la legislación tributaria de derecho comparado, donde los mecanismos extrajudiciales de resolución de conflictos (tanto en lo que concierne a los de carácter paccionado como a otras fórmulas transaccionales alternativas a la vía administrativa e incluso contenciosa) han gozado de gran predicamento y raigambre en las democracias occidentales de países con ordenamientos de corte continental (Alemania, Francia, Italia), como así también en países con ordenamientos de corte anglosajón (Estados Unidos, Reino Unido o Australia).

Situación que, lamentablemente, mal se comparece con lo acontecido en el ordenamiento "administrativo" español, donde –de lege data– se cuenta, desde 1992, con una auténtica regulación marco envolvente de las distintas fórmulas alternativas a la lite.

Así, mediante la Ley 30/1992 de Régimen Jurídico y Procedimiento Administrativo Común se tipifican distintas fórmulas alternativas que observan como denominador común la huida del litigio entre Administración y administrados, distinguiendo dos categorías bien diferenciadas, a saber: a) los acuerdos celebrados entre la Administración y el administrado (art. 88 Ley 30/92), acuerdos que suscitarían gran expectación por su carácter novedoso; b) los mecanismos de resolución de conflictos alternativos al tradicional recurso administrativo, como la mediación, la conciliación o el arbitraje, entre otros (art. 107 Ley 30/92).

En la vía jurisdiccional la Ley de la Jurisdicción Contencioso Administrativa sí prevé el mecanismo de la conciliación, aunque los tribunales no hacen uso del mismo.

Tipos de institutos alternativos convencionales de naturaleza tributaria y su naturaleza jurídica9

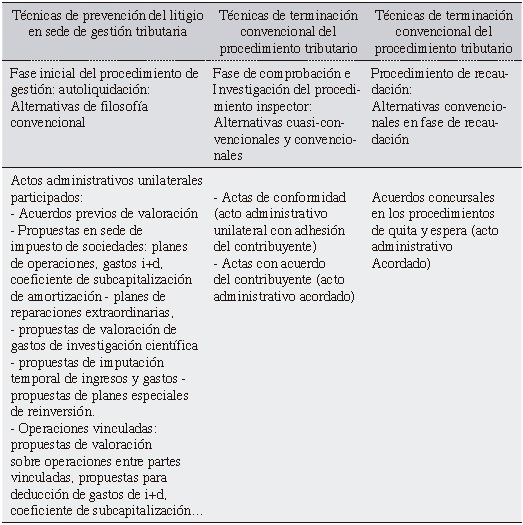

El estudio de los mecanismos alternativos de prevención y/o resolución de litigios de naturaleza tributaria en España puede sistematizarse del siguiente modo.

A. Técnicas paccionadas: "acuerdos" –cuyo máximo exponente lo constituyen las actas con acuerdo (figura tipificada en la LGT 58/2003)–, así como otras actuaciones tributarias entre Administración y contribuyente donde se hace patente una colaboración de este último en el procedimiento tributario (a título de ejemplo, los acuerdos previos de valoración).

B. Otras técnicas transaccionales como la mediación, el arbitraje o la conciliación. A lo largo de la historia del derecho tributario, nuestro legislador ha declinado la opción de incluir técnicas propiamente transaccionales como la mediación, la conciliación o el arbitraje en tanto que mecanismos sustitutivos a la vía de revisión administrativa. Y ello a pesar de los intentos manifestados en esta línea –sobre todo en décadas más recientes– por parte de una significada doctrina, e incluso a pesar de los conatos que a favor de alguno de ellos (el arbitraje, sobre todo) se introdujeron en los textos previos que marcaron el proceso de gestación de la nueva LGT (L. 58/2003).

3.1. Técnicas de prevención del litigio en materia tributaria en la fase de iniciación del procedimiento de gestión (autoliquidación del tributo)10

Es bien sabido el proceso de generalización de las autoliquidaciones que tuvo lugar en el Estado español, con especial profusión, a partir de los años 1977-1978. La autoliquidación pasa así a erigirse en el sistema habitual de inicio del procedimiento tributario, en línea con lo acontecido en los países de paradigma anglosajón (que utilizan como moneda de curso la autoliquidación), e igualmente en línea con el paradigma continental que cada vez más ha ido haciendo uso de la técnica de la autoliquidación (Italia es el mayor exponente en dicho sentido).

El contribuyente se ve así compelido a realizar en unidad de acto la declaración, la calificación y la liquidación del tributo, a cuyo respecto a menudo le asaltan dudas sobre cómo interpretar, valorar y calificar el fenómeno tributario. Máxime teniendo en cuenta –como ha denunciado la doctrina– la gran cantidad de conceptos jurídicos indeterminados, presunciones, ficciones, normas defectuosas en su elaboración, excesivos reenvíos normativos o a veces casuística prolija e innecesaria en la formulación legal, además de lagunas, una espiral inflacionista de todo tipo de normativa infralegal, y un lamentable etcétera. Todo ello, qué duda cabe, aconseja la existencia de mecanismos convencionales no sólo de terminación del procedimiento tributario –que también–, sino tendente a evitarlo, dotando de mayor seguridad jurídica y certidumbre a la actuación del contribuyente. Son destacables los siguientes institutos jurídicos a los fines citados.

A. Acuerdos sobre precios de valoración

La vigente LGT tipifica los acuerdos previos de valoración en el artículo 91. Consisten en propuestas que realizan los obligados tributarios a la Administración sobre la valoración que se debe otorgar a rentas, productos, bienes, gastos y demás elementos determinantes de la deuda tributaria.

Régimen jurídico. Momento: se solicita con carácter previo a la realización de la autoliquidación (antes de realizar el hecho imponible o en los plazos reglamentarios). Forma: la solicitud se presenta por escrito junto con una propuesta de valoración formulada por el obligado tributario (contestando igualmente la Administración por escrito). Resolución: si no existe respuesta administrativa se aceptan los valores del administrado. Efectos: a) es vinculante para la Administración y el contribuyente, b) tiene un plazo máximo de vigencia de tres años, excepto norma en contrario, c) podrá modificarse siempre que varíen las circunstancias económicas o legislativas que fundamentan la valoración, d) no se pueden interponer recursos contra dicho acuerdo, sino contra el acto o actos que se dicten en aplicación de las valoraciones. Fin: evita la incertidumbre, incrementa la seguridad jurídica y por tanto previene la aparición del litigio.

Naturaleza jurídica: nótese que la ley reiteradamente utiliza la palabra acuerdo (art. 91.4, 5 y 6), si bien, tal y como ha observado un sector importante de la doctrina al que nos sumamos, no se trataría tanto de un acuerdo propiamente dicho sino de un acto de adhesión –en su caso– a la propuesta del obligado tributario. En este sentido, el denominado acuerdo previo de valoración no participa de la naturaleza transaccional. Se trata de un acto administrativo con la colaboración del contribuyente en el proceso de autoliquidación con el fin de evitar que se suscite un litigio11, considerándose por tanto como un acto administrativo dictado con la participación del contribuyente o participado12. Probablemente, lo más relevante a efectos de determinar la naturaleza jurídica tanto de los acuerdos previos de valoración in genere como de las propuestas solicitadas en relación a operaciones entre partes vinculadas (que veremos seguidamente) es el hecho de que la Administración no acuerda conjuntamente con el sujeto pasivo la valoración de los elementos u operaciones, sino que se limita a aceptar o rechazar la propuesta del obligado tributario (sin perjuicio de que quepa la aprobación de un plan alternativo por la Administración)13.

B. Propuestas de valoración en el impuesto sobre sociedades

Dentro del articulado del impuesto de sociedades encontramos algunas fórmulas que participan del carácter convencional, no tanto por tratarse de transacciones entre la Administración y los contribuyentes, pues no se produce una concesión de prestaciones recíprocas, sino por tratarse de alternativas al acto administrativo dictado unilateralmente por la Administración sustituyéndolo por un acto administrativo dictado con la colaboración del obligado tributario o acto administrativo participado. Se desarrollan en el Reglamento del Impuesto de Sociedades aprobado por RD 634/2015, de 10 de julio. A saber: planes de amortización (art. 7), planes de gastos correspondientes a actuaciones medioambientales (art. 10), planes especiales de inversiones y gastos de las comunidades titulares de montes vecinales en mano común (art. 11), acuerdos previos de valoración de operaciones entre personas o entidades vinculadas (arts. 21 ss.)14, acuerdos previos de valoración de operaciones vinculadas con otras administraciones tributarias (arts. 31 ss.), valoración previa de gastos correspondientes a proyectos de investigación científica o de innovación tecnológica (art. 38), acuerdos previos de valoración o de calificación y valoración de rentas procedentes de determinados activos intangibles (arts. 39 ss.).

3.2. Sistemas convencionales de terminación de litigios en el procedimiento de liquidación español

El resultado de las actuaciones de comprobación e investigación inspectoras se documenta en las actas de inspección firmadas por el funcionario y el obligado tributario. A los efectos que nos ocupan, existen dos institutos jurídicos que son en menor o mayor grado de naturaleza convencional, cuales son las actas de conformidad y las actas con acuerdo del contribuyente. En relación a las primeras, "actas de conformidad"15, se trata de una figura establecida de antaño en nuestra legislación tributaria, consistente en que el contribuyente inspeccionado al cual se le regulariza su situación tributaria presta su conformidad con dicha propuesta de regularización. La principal característica de este instituto es que el sujeto pasivo presta su adquiescencia a la propuesta que presenta la inspección de los tributos, llevando aparejada dicha conformidad una reducción de las sanciones que en su caso procedan.

Adviértase por tanto que las actuaciones de fijación de hechos y calificación jurídica se llevan a cabo durante el procedimiento de comprobación e investigación inspector, sin que exista una transacción ni un intercambio de concesiones recíprocas entre las partes, por lo que respecto a esta figura no deja de perder aquí su virtualidad la teoría del acto administrativo unilateralmente dictado por la Administración, sin perjuicio de que exista una intervención del contribuyente aceptando o allanándose a la propuesta de regularización de la inspección. Ello ha llevado a considerar a parte de la doctrina –posición que asumo– la ausencia del elemento transaccional en las actas de conformidad. En la conformidad –se esgrime– "no existe un acuerdo de voluntades, lo que determina que no sea un contrato"16. Respecto a la naturaleza jurídica de dichas actas con acuerdo se ha defendido su diverso contenido: "con respecto a los hechos, se trata de una confesión extrajudicial, con respecto a las calificaciones jurídicas, es un acto de adhesión, acto que sirve de vehículo transaccional sobre comportamientos"17.

A. Actas con acuerdo

El segundo de los institutos tributarios citados se refiere a las actas con acuerdo del contribuyente. Se tipifican por primera vez en la Ley 58/2003, General Tributaria, y su adopción se produjo no sin un gran recelo por parte de la Administración tributaria española, reticente y temerosa ante las consecuencias que una figura de este tipo pudiera acarrear. Posiblemente los principales factores que motivaron su acogida fueron:

i. Hacía once años, por Ley 30/1992, LRJ y PAC, se habían implantado los acuerdos administrativos en sede de procedimiento; ley que potenció extraordinariamente su acogida tanto en derecho administrativo como en derecho tributario, donde, sabido es, dicha ley rige con carácter supletorio.

ii. Del año 1998 data la Ley 1/1998, de Derechos y Garantías de los Contribuyentes, ley que, sin perjuicio de las críticas auspiciadas en relación con la técnica legislativa empleada, nace con vocación de equilibrar las situaciones jurídicas entre la Administración y los contribuyentes con la finalidad de favorecer un mejor cumplimiento voluntario de estas18.

iii. Cabría argüir, asimismo, la extensión y consolidación del principio constitucional sobre participación ciudadana en la Administración (art. 23 CE). De manera análoga a lo acontecido en derecho administrativo, en derecho tributario el procedimiento tributario ha ido cobrando una nueva dimensión. "El procedimiento es la sede en que se hace efectiva la participación de los interesados en la actividad administrativa"19. También en gestión administrativa tributaria han ido obteniendo mayores cuotas de participación los contribuyentes, como han puesto de manifiesto diversos estudios doctrinales relativos a la terminación convencional de los procedimientos tributarios20.

iv. Sin duda, también pesaron en su adopción las altas tasas de litigiosidad ante los tribunales que conocen de materia tributaria. Con todo, hubo que combatir las fuertes reticencias gubernamentales y administrativas hacia dichas figuras convencionales, a cuyo fin se hizo uso de dos importantes instrumentos: la estadística y el derecho comparado. Diversos estudios sobre litigiosidad en materia tributaria evidenciaron que la litigiosidad en el conjunto de órdenes tributarios (AEAT, tribunales económico administrativos y contencioso administrativos) no era solo un término manido, carente de cifras. Y las cifras alarmaban21. Por otro lado, estudios de la doctrina tributaria evidenciaban desde hacía años que nuestro entorno de derecho tributario comparado venía utilizando con éxito mecanismos alternativos de resolución de conflictos tributarios. De tales institutos dos sobresalían como posibles modelos para inspirar la figura del acuerdo tributario en el ordenamiento español: el accertamento con adesione del contribuente en Italia y los acuerdos sobre hechos en Alemania. Desde Italia, con base en los observatorios Commissioni Tributarie, Agenzia delle Entrate-Ministero delle Finanze (Ufficio di Statistica), Istituto Nazionale di Statistica, concluimos investigaciones cualitativas/cuantitativas sobre la disminución exponencial sufrida en el número de nuevos litigios tributarios a consecuencia de la aplicación de estas técnicas extrajudiciales de resolución de conflictos22. Puede leerse al respecto en el Informe de la Comisión para la Reforma de la Ley General Tributaria: "dentro del Derecho comparado, el ordenamiento italiano ha sido objeto de especial atención, dada la similitud de ambos sistemas –el italiano y el español– y los éxitos conseguidos en aquel país". En este sentido también, el anteproyecto de la vigente LGT proclama como objetivo "la disminución de los niveles actuales de litigiosidad en materia tributaria".

Régimen jurídico de las actas con acuerdo. Inicio: la tramitación de un acta con posibilidad de acuerdo se configura como una potestad discrecional de la Administración ("la Administración tributaria... podrá", art. 155), habiéndose omitido, infortunadamente, la posibilidad de la solicitud por parte del contribuyente23, a diferencia de los acuerdos en derecho italiano o de las fórmulas transaccionales en los países anglosajones. Instrucción: el procedimiento para la suscripción de las actas con acuerdo tiene lugar en el seno del procedimiento inspector, no habiéndose previsto un procedimiento separado al inspector a tales efectos24. Respecto a los motivos, las actas con acuerdo se prevén para supuestos de especial dificultad en la aplicación de la norma concreta o para la estimación o valoración de elementos de la obligación tributaria de incierta cuantificación. En particular: la concreción de conceptos jurídicos indeterminados; la apreciación de hechos determinantes para la correcta aplicación de la normativa; y, también, la necesidad de realizar estimaciones, valoraciones o mediciones de datos, elementos o características relevantes para la cuantificación cierta de la obligación tributaria. El acuerdo se perfecciona con la suscripción del acta por el contribuyente y la Administración, a cuyo fin se establecen legalmente unas garantías previas y especialidades en el pago. Son efectos derivados del acuerdo, la reducción de sanciones impuestas, que alcanza al 50%, así como la imposibilidad de impugnar la liquidación y la sanción derivadas del acuerdo, que sólo podrá ser revisada en vía administrativa por el procedimiento de nulidad de pleno derecho, sin perjuicio del recurso contencioso administrativo por la existencia de vicios en el consentimiento.

Finalmente y por lo que respecta al controvertido tema de la naturaleza jurídica de las actas con acuerdo, ha sido la doctrina italiana (habida cuenta del profundo arraigo de la figura tributaria del concordato) quien ha formulado las principales teorías a efectos de su catalogación, a saber25: 1. Acto unilateral de la Administración (Giannini, Ingrosso, Griziotti, etc.); 2. Acto bilateral: contrato transaccional (Carnelutti, Vanoni, Allorio, Russo, etc.); 3. Posición ecléctica: teoría del acuerdo administrativo (Stipo, Versiglioni). Entre la doctrina española, las tesis sobre la naturaleza jurídica de las actas con acuerdo oscilan desde su catalogación como "acuerdo procedimental"26 –esto es, acuerdos entre la Administración y los sujetos en el curso de un procedimiento administrativo que desembocan en la emisión de un acto administrativo con acuerdo del contribuyente27– hasta las posiciones de los autores más próximos a la teoría transaccional aplicada al derecho público28. Se defiende asimismo su clasificación como negocio jurídico de fijación29.

3.3. Alternativas convencionales en fase de recaudación en España

La materia específica de acuerdos concursales por parte de la Administración tributaria incursa, es una de las pioneras actividades convencionales tipificadas primero en nuestra legislación presupuestaria (art. 39.2 TRLGP anterior, introducido por Ley de Presupuestos de 1989) y posteriormente también en sede tributaria ex antiguo artículo 129.4 LGT (introducido por la Ley de modificación parcial 25/1995, de 20 de julio, de la LGT de 1963)30.

Actualmente tanto el artículo artículo 164.4 LGT (58/2003) como el artículo 10.2 de la Ley General Presupuestaria (L. 47/2003, de 26 de noviembre) reconocen a la Hacienda Pública el derecho a suscribir auténticos acuerdos o convenios (previstos en la legislación concursal), así como a acordar de conformidad con el deudor y con las garantías que se estimen oportunas unas condiciones singulares de pago. A tal fin: se requiere autorización del órgano competente de la Administración tributaria (art. 164.4 LGT); dicho privilegio deberá establecerse en los términos previstos en la legislación concursal, y las condiciones singulares de pago no podrán ser más favorables para el deudor que las recogidas en el convenio o acuerdo que ponga fin al proceso judicial. La justificación de estos pactos estriba en el peligro que entraña el proceso concursal a efectos de la íntegra realización del crédito tributario, conllevando su implantación una excepción al principio de indisponibilidad del crédito tributario al tiempo que una facultad dispositiva sobre el mismo31.

Otras técnicas transaccionales en derecho tributario alternativas al procedimiento revisor

A lo largo de la historia del derecho tributario, nuestro legislador ha declinado la opción de incluir técnicas propiamente transaccionales como la mediación, la conciliación o el arbitraje en tanto que mecanismos sustitutivos a la vía de revisión administrativa. Y ello a pesar de los intentos manifestados en esta línea –sobre todo en las décadas más recientes– por parte de una significada doctrina, e incluso a pesar de los conatos que a favor de alguna de ellas (el arbitraje, sobre todo) se hicieron en los textos previos que marcaron el proceso de gestación de la nueva LGT (L. 58/2003)32, y que sin embargo la nueva LGT no tuvo a bien recoger, optando simplemente "por mantener el tradicional sistema de resolución de conflictos" (Soler Roch)33.

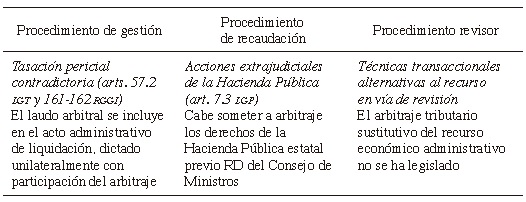

a. El arbitraje en el ordenamiento tributario nacional

Como antecedente del arbitraje en derecho tributario se cita la figura de la tasación pericial contradictoria, actualmente regulada por los artículos 57.2 LGT y 161-162 del Reglamento de Gestión e Inspección, caracterizada por la intervención de un tercero independiente que actúa de árbitro para dirimir las discrepancias por diferencias de valoración (Administración-contribuyente). Nótese que este laudo "nunca puede tener carácter finalizador del procedimiento tributario", sino que se enmarca en el transcurso de las distintas fases del procedimiento de gestión o incluso antes, de forma que resuelve una cuestión del presupuesto de hecho que con posterioridad se recogerá en el acto de liquidación34. No se trata por tanto de una técnica creada ah hoc como fórmula alternativa al recurso administrativo, amén de que en la práctica no ha servido para encauzar los numerosos conflictos, sobre todo en comprobaciones de valores por ITPAJD35.

- i. El artículo 7.3 lgp (antiguo art. 39 lgp) prevé que la Hacienda Pública pueda someter a arbitraje los conflictos que se generen en relación a los derechos de la Hacienda Pública, si bien esta vía requiere en todo caso aprobación de un decreto acordado en Consejo de Ministros previa audiencia del Consejo de Estado en pleno.

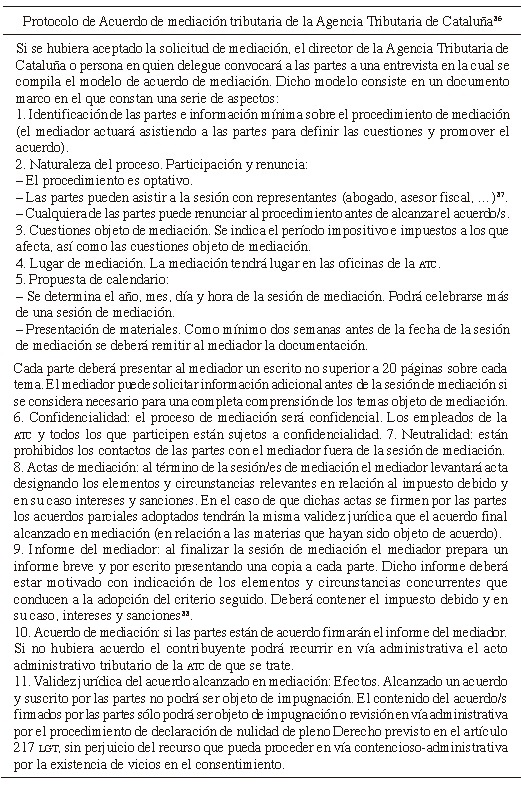

ii. Respecto a la posibilidad de instaurar el arbitraje como fórmula alternativa al recurso económico administrativo existen interesantes propuestas que en todo caso pasan por su configuración legal36.

El arbitraje en el marco legislativo de ciertas comunidades autónomas37.

- i. Comisión arbitral del País Vasco para resolver los problemas entre las instituciones de las comunidades autónomas y las de los territorios históricos en relación a temas tributarios (art. 39 del Estatuto del País Vasco).

ii. Juntas arbitrales de la Comunidad Autónoma Foral de Navarra (creada por Ley 28/1990, de 26 de diciembre, art. 51) para resolver los conflictos que esta comunidad tenga con la Administración del Estado o con otra comunidad autónoma.

iii. Junta arbitral regulada en la LOFCA para la resolución de los puntos de conexión con los tributos dentro del ámbito de aplicación de la LOFCA (arts. 23 y 24).

El arbitraje en el marco de los entes locales

- i. El Consell Tributari del Ayuntamiento de Barcelona incorpora entre sus funciones la proposición de resoluciones sobre los recursos planteados ante la corporación municipal de Barcelona, que en ningún caso tienen efectos vinculantes. "La intervención del Consell Tributari, por tanto, no sustituye al recurso administrativo [...] no determina una alternativa de procedimientos, ni es un mecanismo convencional. No es asimilable a la conciliación ni a la mediación porque no promueve pacto alguno entre la Administración y los contribuyentes. Y tampoco es propiamente un arbitraje, en primer lugar, porque la intervención del Consell es obligatoria y, en segundo lugar, porque sus propuestas no son vinculantes" (Agulló38). El artículo 2.1.a) del Reglamento del Consell Tributari (aprobado el 4/12/1987) atribuye al Consell el dictamen de todas las propuestas de resolución de recursos y reclamaciones que se presenten contra actos de aplicación de exacciones municipales y en general tributos locales39.

3.4. Informes de los Comités de Expertos que elaboraron los trabajos preparatorios de la Ley General Tributaria (58/2003) en materia de mecanismos transaccionales de resolución de conflictos

a. El Informe de la Comisión para el Estudio y propuesta de medidas para la reforma de la Ley General Tributaria: Informe para la reforma de la Ley General Tributaria, Ministerio de Hacienda, Secretaría de Estado de Hacienda, 2001. En él se apuesta por la introducción de los siguientes institutos de resolución alternativa de conflictos tributarios:

- i) Fase de aplicación de los tributos: medidas dirigidas a reducir la conflictividad en materia tributaria, donde destacan las fórmulas convencionales de terminación de los procedimientos tributarios. En particular, las actas con acuerdo y actas de conformidad con adhesión.

ii) Fase de revisión de los actos administrativos: el arbitraje tributario, constatándose tres posibles variantes40:

- – Arbitraje en derecho, encomendado a órganos administrativos especializados, funcionarios públicos que hayan superado las pruebas públicas establecidas al efecto. Dicho arbitraje se tendrá que llevar a cabo obligatoriamente en los supuestos que se tipifican (listado de posibles materias, algunas determinadas en función de su cuantía). El laudo puede ser recurrido en vía contencioso administrativa.

El arbitraje sería gratuito. Se señala que en el supuesto de contemplar costas al particular, habrá de preverse también la posibilidad de imponer costas a la Administración en términos equivalentes.

– Arbitraje en equidad, encomendado a órganos colegiados ajenos a la Administración, de carácter voluntario y limitado a asuntos de pequeña cuantía. Conocerían de estos caso el Consejo para la Defensa del Contribuyente.

– Arbitraje no limitado por razón de la cuantía, encomendado a árbitros independientes que consten, con requisitos de inscripción rigurosos, en los registros de Hacienda.

iii) Fase de revisión en vía administrativa o judicial. La conciliación ante los tribunales económico administrativos o la conciliación judicial.

b. El informe de la Comisión de expertos para el estudio del borrador del Anteproyecto de la nueva Ley General Tributaria: Informe sobre el borrador del Anteproyecto de la nueva Ley General Tributaria. Ministerio de Hacienda, Secretaría de Estado de Hacienda (23/01/2003).

En el preámbulo del Anteproyecto de la LGT se establece como uno de los objetivos básicos la diminución de los "niveles actuales de litigiosidad en materia tributaria", contemplándose entre otras figuras jurídicas "Las actas con acuerdo del contribuyente" (art. 155 Anteproyecto LGT) y "La revocación de los actos administrativos tributarios de gravamen o desfavorables para el contribuyente". El Anteproyecto de LGT no contempló el instituto del arbitraje en derecho tributario.

Es de constatar que en el informe elaborado por la Comisión de expertos sobre el borrador del Anteproyecto de LGT se aboga por la inclusión del instituto de la conciliación previa en vía económico administrativa, de manera que el recurrente pueda solicitar la celebración de un acto de conciliación como alternativa al procedimiento económico-administrativo. Supuesto un desacuerdo entre las partes, desembocaría en un arbitraje ante un órgano unipersonal del tribunal. En estos casos el arbitraje se sustanciaría ante los propios tribunales económicos administrativos (órgano unipersonal). Es decir, la propuesta no hace referencia a la intervención de órganos ajenos a la Administración sino que la competencia recairía sobre los propios tribunales económico administrativos.

3.5. El anteproyecto de modificación parcial de la Ley 58/2003, de 17 de diciembre, General Tributaria41

En el anteproyecto de Ley General Tributaria actual no se incorporan los Sistemas de ADR en materia tributaria. Una vez más, se desaprovecha la oportunidad de incluir en un texto legal las soluciones transaccionales como la mediación, la conciliación o el arbitraje en cuanto mecanismos de resolución de conflictos tributarios alternativos a la vía económico administrativa y/o judicial.

No es en absoluto un secreto y a las pruebas cabe remitir, la reticencia manifiesta y persistente por parte de la Administración tributaria a favor del instituto del arbitraje tributario. Trabajos a favor del arbitraje en el orden tributario no faltan, por lo que no insistiré más aquí al respecto, salvo dar noticia de ellos en ulteriores páginas de este escrito. Y si bien alguna explicación al respecto se ha ensayado, un motivo pudiera ser el privilegio de la autotutela de la Administración tributaria; ese poder histórico y omnímodo del que, como es bien sabido, goza también la Administración tributaria para hacer cumplir el derecho sin necesidad de acudir a los tribunales, "ni a los árbitros", máxime cuando el laudo del árbitro goza de inamovilidad (en puridad de concepto). Ese poder que en definitiva pudiera verse amenazado por un tercero independiente de la Administración capaz de dictar laudos arbitrales con la eficacia de cosa juzgada.

Sí es cierto que entre los objetivos de la nueva LGT está reducir significativamente la litigiosidad tributaria, y así por ejemplo se establece que uno de los objetivos perseguidos con la nueva regulación de los plazos del procedimiento inspector es precisamente ese.

Por lo que respecta al procedimiento económico administrativo, en el citado anteproyecto puede leerse:

- El estudio de modificación del bloque normativo regulador de las reclamaciones económico-administrativas persigue dos objetivos básicos:

– La agilización de la actuación de los Tribunales y

– La reducción de la litigiosidad42.

4. REFERENTES INTERNACIONALES. SISTEMAS DE ADR EN DERECHO TRIBUTARIO COMPARADO

En el presente epígrafe trataremos de resumir los principales mecanismos de resolución alternativa de conflictos tributarios y otros mecanismos que evitan el litigio, establecidos en derecho tributario comparado, siguiendo el siguiente esquema43:

- A.- Mecanismos que intentan evitar el litigio tributario para que este no surja

B.- Resolución alternativa de conflictos tributarios en vía administrativa

C.- Resolución alternativa de conflictos tributarios en vía jurisdiccional

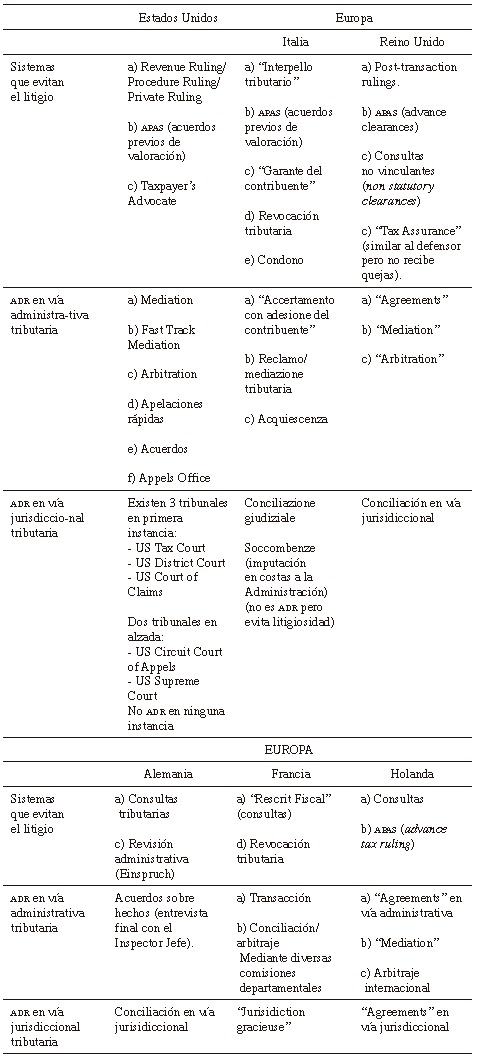

4.1. Estados Unidos: modelo por excelencia en materia de ADR44

Estados Unidos es uno de los Estados que con mayor alcance y profusión han legislado y reglamentado los sistemas de ADR.

A. Mecanismos que intentan evitar el litigio tributario para que este no surja

a. Revenue ruling (resoluciones tributarias interpretativas del IRS)/ Private ruling

En Estados Unidos el Departamento del Tesoro faculta a la agencia tributaria norteamericana (Internal Revenue Service, IRS) para dictar resoluciones interpretativas de las normas tributarias. En esta categoría de resoluciones se incluyen las consultas a la Administración tributaria.

Una revenue ruling es una resolución emitida por la agencia tributaria norteamericana (Internal Revenue Service, en adelante IRS), en la cual se contiene una interpretación del IRS sobre cómo aplicar la ley a unos hechos concretos. Consiste así en un instrumento de interpretación usado por la agencia tributaria norteamericana que tiene valor de fuente de ley primaria, y cuya finalidad es interpretar normas tributarias sustantivas para que puedan ser aplicadas a situaciones específicas.

De la definición anterior deben remarcarse las siguientes características: - se trata de resoluciones del Irs que sirven para interpretar normas tributarias, ya sea leyes (statutes, acts) o reglamentos; - estas resoluciones interpretativas aclaran únicamente normas sustantivas cuya aplicación al caso concreto no está lo suficientemente clara. Nota: en el supuesto de tratarse de normas de interpretación en materia de procedimientos tributarios e interpretación de aspectos adjetivos, entonces hablamos de "revenue procedures".

Las revenue rulingestán diseñadas para resolver situaciones que no han sido adecuadamente tratadas por el código (Internal Revenue Code) y ante las cuales el IRS considera necesario analizar el problema aplicando su interpretación del código y trazando una solución. Es así como el IRS realiza su interpretación para que las normas tributarias puedan ser aplicadas. De hecho, la función de interpretar las normas tributarias para poder ser aplicadas es una obligación que le impone el código tributario al IRS, como veremos.

En realidad las revenue ruling son consultas tributarias que tienen interés general y por eso pueden ser aplicadas por otros contribuyentes que se encuentren en situación idéntica. Es decir, se trata de respuestas oficiales dadas por el IRS sobre preguntas de los contribuyentes concernientes a las consecuencias de una transacción propuesta.

Si en opinión del IRS la respuesta es significante para ser de aplicación general, la esencia de esta puede ser publicada en la forma de revenue ruling, de manera que puede ser también de aplicación por un mayor número de contribuyentes que estén en el mismo caso. Se debe ser muy cuidadoso con el hecho de no revelar la identidad del contribuyente.

Nota terminológica: hay que distinguir tres tipos de consultas:

- 1. Revenue ruling: se tiene cuando la Administración tributaria emite una respuesta a partir de la consulta de un contribuyente pero el IRS considera que tiene interés general, por lo cual se publica de forma oficial.

2. Revenue procedure: es igualmente una respuesta de la Administración tributaria que se publica siguiendo las mismas formalidades que para las revenue ruling, pero en donde el contenido se refiere a temas procedimentales.

3. Letters ruling: son también contestaciones a consultas realizadas por el contribuyente, pero en este caso la consulta no se extiende sino que únicamente se aplica al contribuyente que la solicita.

b. El Defensor del Contribuyente en Estados Unidos

Se trata de un organismo independiente del IRS, dirigido por el Abogado del Contribuyente (National Taxpayer Advocate). En cada estado o circunscripción del IRS existe, al menos, un delegado del Abogado del Contribuyente (Local Advocate Taxpayer), que tiene su oficina propia o bien trabaja en las sedes del IRS a través de las oficinas de resolución de conflictos de la agencia tributaria (Problem Resolution Office).

El Defensor del Contribuyente realiza dos funciones muy destacadas45:

- a. Examinar las situaciones de agravio que ante el mismo hacen valer los contribuyentes es lógico que identifique todo tipo de incidencias en la aplicación de los tributos: incongruencias de fondo o de forma, trámites prescindibles, contradicciones o lagunas formativas, plazos improcedentes, etc. No tiene competencia, pues, para dictar actos administrativos de determinación, liquidación, comprobación o recaudación de los tributos, aunque sí tiene potestad, en algunos supuestos, para suspender la tramitación y efectos de un procedimiento de gestión tributaria.

b. Resulta importante destacar la segunda función relativa al estudio, análisis y presentación de propuestas de reformas normativas o de pautas de actuación en la aplicación del sistema tributario que contribuyan a mejorar su eficiencia reduciendo, al mismo tiempo, la presión fiscal indirecta del contribuyente.

Se trata de una función importantísima habida cuenta de que el Defensor del Contribuyente, a la vista de las principales quejas y reclamaciones, realiza propuestas de reformas normativas de aquellas normas que no están funcionando correctamente, lo que sin duda es una medida deflactiva del contencioso. Se trata, en definitiva, de un cauce de participación en la política tributaria, incardinado en el conjunto de procedimientos de carácter colectivo. Así, se incardina el procedimiento denominado de systemic advocacy. La oficina del abogado responsable de este programa no tramita casos concretos. Se dedica a estudiar procedimientos, normas, políticas administrativas, prácticas organizativas, etc., que afectan a un buen número de contribuyentes y que condicionan el normal ejercicio de sus derechos, desestabilizando la equidad y eficacia del sistema.

B. Alternative Dispute Resolution in tax matters in United States en vía administrativa46

Sabida es la gran tradición que poseen en Estados Unidos las técnicas ADR, cuya Administrative Dispute Resoluction Act inicial data de 1996 y en la cual se tipifican distintas alternativas de resolución extrajudicial de disputas como la mediación, el arbitraje, la conciliación, el fact finding, el pequeño juicio, etc.47.

El contribuyente, si no llega a un acuerdo con los órganos tributarios del IRS, podrá optar por de las siguientes alternativas:

- i. Activar cualquiera de los sistemas de ADR en derecho tributario regulados por el IRS: mediación, mediación en vía rápida, arbitraje, acuerdos en fase de liquidación48.

ii. Ir directamente a la Oficina de Apelaciones. También se puede acudir a la Oficina de Apelaciones en el caso de que se haya optado por algún sistema de ADR y no se haya conseguido ningún acuerdo.

iii. No entablar ningún sistema de resolución alternativa y optar directamente por los tribunales de justicia que conocen de la materia tributaria (ver infra, cap. V). En estos casos, sin embargo, no se podrá pedir la imputación en costas a la Administración.

- a. Mediación. En 2009 se aprobó el procedimiento administrativo tributario:

Revenue Procedure 2009-44, texto donde se actualiza el procedimiento de mediación, ampliando los casos que pueden acceder a la misma.

Con carácter general la mediación está disponible tanto para cuestiones jurídicas como para cuestiones de hecho, así como para otro tipo de cuestiones que se prevén expresamente en dicho procedimiento. Se caracteriza por las notas de voluntariedad, confidencialidad, prohibición de contactos entre partes y mediador independiente, entre otras.

El contribuyente puede solicitar la mediación si está en el curso de un procedimiento administrativo en relación con cualquiera de los asuntos disponibles para la mediación y el caso no es considerado como registrado ("non-docketed") ante cualquier Corte Tributaria. Si el contribuyente decide seguir adelante con la mediación, el primer paso en el proceso es presentar una solicitud formal de mediación con el Gerente del Equipo de Apelaciones (Appeals Team Manager). Con base en la experiencia, el proceso de mediación por lo general tarda entre 60 y 90 días.

b. La mediación de vía rápida. El IRS ha puesto en marcha el programa de prueba de "mediación de vía rápida" (Fast Track Mediation). Para iniciar el proceso, tanto el contribuyente como el encargado deben firmar un simple formulario de acuerdo a los efectos, luego de lo cual se asigna un medidor. Generalmente en menos de una semana, el mediador se pone en contacto con el contribuyente y con el supervisor del IRS para planificar la reunión. Tras una breve explicación del proceso, el mediador discutirá con el contribuyente cuándo y dónde mantener la sesión de mediación. En dicha/s sesión/ es el mediador deberá ayudar a las partes a alcanzar un acuerdo satisfactorio conforme a la ley aplicable. Se prevé que el plazo medio debe ser inferior a 20-30 días, sin perjuicio de que cualquier parte puede retirarse del proceso antes de alcanzar una solución, notificándolo por escrito al mediador y a la parte contraria (Publication 3605 SP IRS).

c. Procesos de apelación rápida. En mayo de 2014, el IRS estableció el procedimiento de Apelaciones Rápidas ("Rapid Appeals Proces" o rap). El rap es un método electivo de resolución alternativa de conflictos. Está disponible para los contribuyentes que apelan ciertos casos de empresas grandes e internacionales ("Large Business & International" o LB&I), los cuales son asignados a un líder de caso del Equipo de Apelaciones (ACTL).

d. Procesos de acuerdo. Con el fin de reducir los riesgos de litigación, las partes consideran seriamente las ofertas de liquidación y arreglo. Los contribuyentes por lo general están de acuerdo en todo, o en una gran parte del incumplimiento, a cambio de una concesión del IRS con respecto a las penalidades.e. Arbitraje. Originariamente se tipifica en el Código Tributario (ref. 1988): IRC, Sección 7123 (b) (2), en el que se dispone que el IRS deberá establecer un programa piloto de arbitraje obligatorio. El programa piloto se desarrolló el 18/01/2002 para dos años de duración y el 1/07/2003 se completó una prueba con una duración de un año. El 18 de octubre de 2006 el IRS anunció que el proceso de arbitraje de apelaciones ya no era un programa piloto sino un método alternativo más, pasando a ser regulado por el procedimiento tributario (Revenue Procedure 2006-44), en virtud del cual el arbitraje sólo cabe para cuestiones de hecho y no para cuestiones jurídicas, ni tampoco para cuestiones protocolizadas ante cualquier tribunal. En el arbitraje, el IRS y el contribuyente están de acuerdo en que un tercero tome una decisión sobre una cuestión de hecho, decisión que será vinculante para ambos.

f. Oficina de Apelaciones (Appeals Office). Si el contribuyente tampoco está de acuerdo podrá pedir que su caso sea revisado por la Oficina de Apelaciones (Appeals Office), servicio del IRS separado e independiente de la oficina o delegación que conoció del caso que se recurre. A esta oficina se accede tanto si existe indeterminación en la determinación de los hechos como en la calificación jurídica, siempre que exista margen razonable para dudar sobre la liquidación. Los encuentros o conferencias que tienen lugar ante la Oficina de Apelaciones son reuniones informales. El encuentro podrá ser en persona, por vía telefónica o por correspondencia. El contribuyente puede actuar mediante representante o, si lo desea, puede ser representado por un abogado, un contador público certificado o un agente registrado para ejercer ante el IRS. Si no llega a un acuerdo con el oficial de apelación, o no desea apelar dentro del IRS, puede o bien optar por una fórmula transaccional (mediación, etc.) o bien presentar su apelación ante un tribunal.

4.2. Europa

4.2.1. Italia49

A. Mecanismos que intentan evitar que surja el litigio tributario.

a. Garante del contribuente50. El "Garante" no pertenece a los poderes clásicos del Estado (legislativo, ejecutivo, judicial), de manera que no ejerce poderes administrativos ni judiciales. No tiene naturaleza jurisdiccional, habida cuenta de que el artículo 102 de la Constitución italiana prohíbe la institución de nuevas jurisdicciones especiales. En sentido positivo, encajaría en el género de categorías jurídicas que integran el grupo de "Autorità" caracterizadas por las notas de imparcialidad, independencia, autonomía, garantía (como, p. ej., la Banca de Italia, la Autoridad para la garantía de las comunicaciones, etc.). Características que confirman y aseguran su configuración como órgano que está por encima de las partes (Administración-contribuyentes), con capacidad para denunciar los abusos y disfunciones cometidos en los sectores de interés público y que no recibe directivas de ningún tipo por parte del gobierno. Esto es, opera "in piena autonomia" respecto de la Administración.

b) Interpello tributario51. Es el derecho del contribuyente a solicitar el parecer de la Administración tributaria sobre una problemática especifica en relación a una diposición tributaria o respecto de una operación prospettata, o bien respecto de la aplicación de una norma antielusiva. "Si tratta, in sostanza, del diritto del contribuente 'a conoscere le conseguenze fiscali delle proprie azioni' e di 'valutarne l'impatto sulla propria vita privata o d'affari'". "[L]a finalità dell'interpello, in linea di principio, è quella di consentire la partecipazione del contribuente all'azione dell'amministrazione finanziaria; coinvolgerlo nelle attività dell'amministrazione finanziaria funzionali all'attuazione del tributo, in chiave collaborativa, nell'individuazione del trattamento fiscale applicabile alla fattispecie concreta. Con l'interpello (rectius gli interpelli) il legislatore ha inteso favorire 'forme di contatto tra amministrazione finanziaria e contribuente già in sede amministrativa, al fine di garantire una sollecita acquisizione del tributo e di ridurre i profili di litigiosità connessi all'attuazione del prelievo tributario'".

c. Autotutela della Amministrazione finanziaria52, institución oriunda del derecho administrativo, que –en Italia– desde 1992 se legisla también en materia tributaria. Se trata del instituto de la revocación administrativa de los actos tributarios desfavorables para el contribuyente. Se puede hacer uso de este instituto tanto en el momento inicial de coloquio con la Administración, así como una vez incoado un procedimiento de liquidación e incluso en fase contenciosa. Así, su alcance se extiende más allá del procedimiento de gestión/liquidación tributaria, habida cuenta de que se puede hacer uso del mismo incluso cuando el acto administrativo de naturaleza tributaria haya ganado firmeza administrativa y en los casos en que se esté pendiente de sentencia judicial, pero siempre que no haya recaído sentencia judicial firme sobre el fondo del asunto. En España desde 2003 se ha introducido la figura de la revocación tributaria en la LGT, sin embargo los regímenes jurídicos de ambas instituciones son distintos, siendo de mayor alcance la normativa prevista en el ordenamiento tributario italiano.

B. Mecanismos de resolución alternativa de conflictos tributarios en vía administrativa

a. La aquiescencia. Consiste en la ausencia de impugnación por parte del contribuyente, de manera que este se aviene al acto de accertamento (liquidación) girado por la Administración, obteniendo así una reducción de las sanciones. Este mecanismo vendría a ser el equivalente a las actas de conformidad legisladas en el ordenamiento tributario español.

b. El concordato tributario o "accertamento con adesione del contribuente"53. El accertamento con adesione es una figura de naturaleza convencional ínsita en el procedimiento de gestión tributaria italiano, por el cual Administración y contribuyente –ya sea a instancia de oficio, ya sea a instancia de parte– procuran llegar a un acuerdo ante incertidumbres de hecho o de derecho sobre la determinación del débito tributario. Tal acuerdo se formaliza por escrito en el denominado "atto di accertamento con adesione" firmado por la Administración y suscrito por el contribuyente. La adhesión del sujeto y la consiguiente suscripción del accertamento comporta, de un lado, la reducción hasta un cuarto del mínimo de la sanción que en su caso hubiere correspondido y, de otro, la imposibilidad de impugnación, de manera que si el contribuyente perfecciona el acto mediante el ingreso de la deuda convenida, el atto di accertamento con adesione deviene eficaz, poniendo fin al procedimiento, no cabiendo recurso ulterior sobre su contenido; contenido que deberá respetar también la Administración, quien no podrá modificar el atto di accertamento salvo casos excepcionales tasados en la norma. Se desarrolla igualmente en fase de gestión tributaria, pero a diferencia del instituto anterior, entre Administración y contribuyente existe un contradittorio para la determinación de la deuda tributaria.

c. El "reclamo" y la "mediazione tributaria"54. Figuras creadas recientemente en el ordenamiento tributario italiano. Su utilización es obligatoria para litigios tributarios de cuantía inferior a 20.000 euros. Debe interpornerse necesariamente antes de entablar un litigio ante las comisiones tributarias provinciales en los supuestos que prevé la ley. El reclamo consiste en una revisión de oficio por la Administración tributaria, mientras que la mediazione se prevé como una especie de conciliación, realizada por órganos adscritos a la Administración tributaria pero completamente diferentes de los inspectores actuarios o gestores actuarios que han conocido del caso. Sin duda son dos institutos que podrían trasladarse sin ningún problema a nuestro sistema tributario y evitarían una gran cantidad de recursos con un bajo coste.

C. Mecanismos de resolución alternativa de conflictos tributarios en vía contencioso administrativa55

a. La "conciliazione giudiziale" es una figura jurídica legislada en el ordenamiento tributario italiano, actualmente prevista en el artículo 48 del Decreto Legislativo 546 de 31 de diciembre de 1992, según redacción dada por Decreto Legislativo 218 de 19 de junio de 1997, artículo 14. Trae su causa del instituto típico de la "transacción" disciplinado en el proceso civil italiano. La conciliazione giudiziale consiste en un procedimiento de resolución de controversias desarrollado ante las commissioni provinciali mediante un acuerdo entre las partes. La conciliazione se perfecciona con el pago de las sumas convenidas en tiempo y forma. El instituto de la conciliazione giudiziale, habida cuenta de que tiene lugar en el proceso contencioso, se desarrolla ante las commissioni tributarie provinciali.

b. Soccombenze. Apenas iniciada la década de 1990 en Italia, tuvo lugar –tras largos años de discusión– una importante reforma en el proceso contencioso tributario cuya finalidad fue lograr la homogeneización del mismo. Así, en virtud de la delegación legislativa contenida en el artículo 30 de la Ley 413/1991 vieron la luz los decretos legislativos 545/92 y 546/92 por mor de los cuales se transformó completamente la disciplina del contencioso tributario. Entre las materias que fueron objeto de reforma se encuentran las costas procesales. Por lo que a nosotros respecta, su regulación se desarrolla en los artículos 15 y 46 del Decreto Legislativo 546/1992. El artículo 15 establece –con carácter general– el régimen jurídico de las costas en el proceso tributario, previendo que estas se imputarán a la parte que pierda el juicio (soccombente), sin perjuicio de que el juez pueda compensar en todo o en parte los gastos del proceso.

4.2.2. Francia56

En el ordenamiento jurídico público francés y en particular en derecho tributario las soluciones alternativas de controversias han visto limitada su introducción por contravención al principio del orden público así como por las dificultades que entraña trasladar categorías jurídico-privadas al ámbito del derecho fiscal como consecuencia de la indisponibilidad del patrimonio público. No obstante ello, sí se ha hecho uso de algunas soluciones extrajudiciales en distintos momentos del procedimiento tributario. A saber:

a. El artículo 247.1.° y 2.° del Livre des procédures fiscales –LPF– regula el instituto denominado Jurisdiction gracieuse a cuyo tenor el contribuyente, tras haber sido investigado y sancionado, puede solicitar la condonación total o parcial de algunos impuestos (directos) y la condonación total o parcial de sanciones e intereses de demora, como consecuencia de situaciones de insolvencia. También podrá solicitar la condonación o una moderación del gravamen principal del que es deudor invocando motivos de apuros o de indigencia que le hagan imposible liberarse frente al Tesoro (Précis de Fiscalité, pf/lvii/3.°P/T5, 7756).

B. La transacción se prevé en el artículo 247.3.° LPF y consiste en que la Administración puede otorgar, "por medio de transacción, una atenuación de multas o de recargos impositivos, cuando estas sanciones y, en su caso, los gravámenes a los que se añaden no sean firmes", en cuyo supuesto el contribuyente no podrá impugnar dicho acuerdo y la Administración deberá proceder a la reducción de las sanciones.

C. Mecanismos alternativos de naturaleza transaccional consistentes en comisiones departamentales constituidas por representantes de la Administración y de los ciudadanos a través de las diversas instituciones corporativas, creadas para intervenir o arbitrar en conflictos que se planteen entre la Administración y los contribuyentes. En concreto existen: la Comisión departamental de impuestos directos y del impuesto sobre la cifra de negocios; la Comisión departamental de conciliación y el Comité consultivo para la represión del abuso del derecho. La primera, Comisión departamental de impuestos directos, se constituye por el presidente del Tribunal Administrativo o quien este delegue, dos representantes de la Dirección General de Impuestos (con grado de inspector jefe) y tres representantes de los contribuyentes. Esta Comisión interviene sobre todo para dirimir controversias sobre: cuestiones de hecho relativas al importe del resultado industrial o comercial (no agrícola); condiciones de aplicación de exenciones o minoraciones fiscales a favor de nuevas empresas, etc.57.

La Comisión de Conciliación conoce –sin carácter vinculante– de las controversias sobre valoración de bienes como consecuencia de transmisiones de bienes inmuebles y muebles, navíos, fondos de comercio, etc., que deben liquidar derechos de registro o el impuesto sobre el patrimonio. Se compone de un magistrado y cuatro representantes de la Administración, un notario y tres representantes de los contribuyentes, y decide por mayoría y con voto cualificado del Presidente58.

4.2.3. Alemania. Alternativas de resolución de conflictos tributarios en la República Federal Alemana59

De manera análoga y previa a lo acontecido en el ordenamiento español, en el sistema jurídico alemán existe una legislación sobre convenios en derecho público como fórmula convencional de terminación del procedimiento administrativo (con origen en la Ley de Procedimiento Administrativo de 1976), a diferencia del ordenamiento tributario donde el reconocimiento de tales mecanismos convencionales ha conocido mayores complejidades y dificultades. En el ordenamiento tributario alemán tienen cabida algunos institutos jurídicos de resolución de controversias tributarias alternativos a la vía judicial, a saber:

- 1. Soluciones pactadas entre la Administración y los contribuyentes a través de los denominados "acuerdos sobre hechos", llevados a cabo en fase de gestión tributaria, extrapolados a otros procedimientos tributarios. Por lo que a las soluciones paccionadas se refiere, tal y como ha señalado la doctrina, en derecho tributario alemán, desde el punto de vista práctico era incesante la utilización de toda suerte de acuerdos en sede tributaria. En el plano jurisprudencial, el Tribunal Federal de Finanzas (Bundesfinzhof, BFH) sí había reconocido la figura del acuerdo sobre hechos (SEER), mientras que desde el punto de vista legislativo las principales objeciones planteadas conciernen a la imperatividad del núcleo esencial del derecho tributario y al principio de legalidad reconocido en el artículo 81 de la Ordenanza Tributaria Alemana (OTA). Sin perjuicio de lo cual y a favor a su "aceptación tácita", ha jugado el hecho de que en la propia OTA existiesen tipificados una serie de preceptos que podrían apuntalar la juridicidad de los acuerdos sobre hechos, como por ejemplo el deber de colaboración entre la Administración (§ 89 OTA) y los contribuyentes, o la posibilidad de admitir el mecanismo de la estimación o también la propia "entrevista final" (§ 201 OTA) entre el inspector jefe y el contribuyente: "En la entrevista final se discutirán especialmente los hechos controvertidos, así como la calificación jurídica de los datos comprobados en la inspección y sus consecuencias tributaria" (parr. 1).

- 2. Mecanismos alternativos en fase de revisión administrativa. En el plano revisor en vía administrativa destaca el Recurso extrajudicial en vía administrativa ante el mismo órgano que dictó el acto: Einspruch. En la práctica funciona como una auténtica revocación, de manera que si el contribuyente no está de acuerdo con la liquidación, inmediatamente acudirá a la Administración, y de forma gratuita y libre pedirá que se revise el acto. La Administración deberá revisar completamente el expediente y si ve que se ha equivocado, proceder directamente a su modificación sin que resulte necesaria una resolución formal del recurso presentado60. Mediante este procedimiento se persiguen los siguientes fines: - tutelar la posición jurídica del contribuyente, en primer lugar; - controlar la actuación de la propia Administración; - servir de filtro para impedir o evitar que un gran número de causas lleguen a los tribunales.

- 3. Finalmente, también en sede contenciosa se ha defendido la posibilidad de llegar a acuerdos con apoyo en el párrafo 79.1 de la Ordenanza de los Tribunales Financieros donde se dispone que el tribunal puede invitar a las partes a una discusión sobre el objeto de la polémica y que en la práctica "lleva a menudo a un acuerdo entre las partes que obtiene los rasgos de una transacción judicial"61.

4.2.4. Reino Unido62

A. Mecanismos que intentan evitar que surja el litigio tributario

En el Reino Unido la Administración tributaria provee servicios de información y asistencia al contribuyente sobre la interpretación de la normativa tributaria en muy variadas condiciones y efectos, en función del objeto de la consulta, la materia y el modo de plantearla, considerándose por la jurisprudencia que tales competencias constituyen un margen legítimo de discrecionalidad compatible con el principio de legalidad.

A este respecto se distinguen cinco modalidades de actuaciones encaminadas a ofrecer al contribuyente información y asistencia en el cumplimiento de sus obligaciones tributarias, en sentido parecido a lo que al respecto se prevé en nuestra normativa general tributaria:

- i. Servicios de información.

ii. Publicaciones. Catálogo documentación con carácter informativo con el objetivo de orientar al contribuyente sobre el modo de cumplimentar sus obligaciones tributarias.

iii. Información previa (advance clearances). En algunas leyes tributarias se prevé el deber de información anticipada de la Administración sobre determinadas transacciones y actuaciones llevadas a cabo por el contribuyente, de modo semejante a lo previsto sobre informaciones previas y acuerdos previos de valoración en nuestra LGT (arts. 90 y 91). Por ejemplo, en precios de transferencia, pensiones, pólizas de seguros de vida. Son equivalentes a nuestas consultas escritas.

iv. Consultas no vinculantes (non-statutory clearances). "Estas llamadas non-statutory clearances, consultas no reguladas por disposiciones legales sino reglamentarias, administrativas, a diferencia de lo que ocurre con las advance clearances, serían equivalentes a lo que en nuestro ordenamiento tributario se conoce como consultas escritas, a veces denominadas formal rulings, aun cuando también presenta un cierto paralelismo con las mismas lo referido en el epígrafe siguiente sobre las decisiones a posteriori, también llamadas informal rulings; con la diferencia sustancial de que estas se pueden presentar una vez se ha ultimado el negocio sobre el que se pregunta, mientras que las consultas, non-statutory clearances, se han de presentar con anterioridad a su consecución".

v. Decisiones a posteriori (post-transaction rulings). Se trata de información por escrito sobre la interpretación de la normativa tributaria en determinadas materias.

B. Mecanismos de resolución alternativa de conflictos tributarios en vía administrativa

"En el Reino Unido tanto la Administración tributaria como en la literatura científica se presenta lo relativo a las técnicas de resolución alternativa de conflictos tributarios, mediante mediación, acuerdos o, eventualmente, el recurso al arbitraje como una alternativa a la resolución del litigio ante los tribunales conforme a Derecho. Y es así como el foco del problema se ubica en el control de la discrecionalidad administrativa al respecto en cuanto a su margen de decisión en la formulación de acuerdos con el contribuyente606. Así pues, la Administración tributaria británica tiene publicados varios documentos oficiales que fijan su política al respecto y encomienda a un Commissioner, el Tax Assurance, una específica labor de vigilancia para garantizar que el sistema funciona adecuadamente y con sujeción a Derecho".

C. Mecanismos de resolución alternativa de conflictos tributarios en vía contencioso administrativa

En particular, las fórmulas convencionales ínsitas en el marco de los procedimientos tributarios se tipifican en la Sección 54, Parte v, Capítulo 9 de la Taxes Management Act de 1970, a cuyo tenor cabe la posibilidad de llegar a un acuerdo entre contribuyente e inspector –que conoce de la gestión de los impuestos directos–, susceptible de producirse en cualquier momento previo a la resolución del recurso por los tribunales.

4.2.5. Suecia63