Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. v.10 n.27 Bogotá jul./dic. 2009

La educación contable en el contexto anglosajón: una mirada a los años de construcción de comunidad*

Accounting education in the English-speaking context: An insight into the years of community building

A educação contábil no contexto anglo-saxão: uma olhada aos anos de construção de comunidade

*Artículo científico. El documento es resultado del proyecto Historiografía de la educación contable en Colombia, ejecutado en 2009 y financiado por la Universidad Militar Nueva Granada de Bogotá.

**Contador Público de la Universidad Nacional de Colombia, magíster en Investigación Social de la Universidad Distrital Francisco José de Caldas y estudiante del Doctorado Interinstitucional en Educación de la misma universidad. Docente investigador y miembro del grupo de estudios contables de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada.

Correo electrónico: edison.leon@unimilitar.edu.co

Fecha de recepción: 02 de marzo de 2010 Fecha de aceptación: 30 de marzo de 2010

León-Paime, Edison Fredy (2009). La educación contable en el contexto anglosajón: una mirada a los años de construcción de comunidad. Cuadernos de Contabilidad, 10 (27), 219-245.

Resumen

La investigación en educación contable es un campo de fuerte auge en los últimos años, por lo que se encuentran un sinnúmero de trabajos en diversas temáticas que hacen difícil percibir su dimensión como campo de conocimiento. Este documento presenta los resultados de una revisión documental que tuvo como propósito dar cuenta de los posibles enfoques y líneas más representativas de la producción académica en educación contable en el contexto anglosajón en su fase de construcción de comunidad académica. Para ello se siguió una mirada histórica delimitada por tres ámbitos parciales: 1) los trabajos de The Accounting Review, 2) las miradas contenidas en Critical Perspectives on Accounting y 3) la referencia de aquellos trabajos que están disponibles en bases electrónicas y que son vitales para la comprensión de la tendencia de esta problemática en este contexto. La revisión hace parte de la investigación Historiografía de la educación contable en Colombia y se convierte en un complemento de los trabajos de Barbara Apostolou, Stephanie Watson, John M. Hassell y Sally A. Webber (2001, 2003, 2007).

Palabras clave autor: Educación contable, revisión, investigación en contabilidad, perspectiva anglosajona.

Palabras clave descriptor: Formación profesional de contadores, influencia, historia, investigación en contabilidad.

Abstract

Research on Accounting education has been on the rise lately. The existing, huge number of research works dealing with a broad range of topics makes it hard to perceive its actual size as a field of knowledge. This work presents data from an analysis whose goal was to report the most significant approaches and research lines of academic production in the field of Accounting education in the English-speaking context in the stage of academic community building. In order to attain this, a historical analysis was carried out based on three areas: 1) Works by Accounting Review, 2) Analysis by Critical Perspectives on Accounting, and 3) Works found on electronic databases, whose role is paramount in the understanding of this phenomenon in the aforementioned context. This review, which is part of the research named Historiografía de la educación contable en Colombia, is complementary to the Works by Barbara Apostolou, Stephanie Watson, John M. Hassell and Sally A. Webber (2001, 2003, 2007).

Key words author: Accounting education, review, accounting research, viewpoints from English-speaking cultures.

Key words plus: Professional formation of accountants, Influence, History, Accounting in Research.

Resumo

A investigação em educação contábil é um campo de forte auge nos últimos anos, pelo que se encontram uma infinidade de trabalhos em diversas temáticas que fazem difícil perceber sua dimensão como campo de conhecimento. Este documento apresenta os resultados de uma revisão documental que teve como propósito dar conta dos possíveis enfoques e linhas mais representativas da produção acadêmica em educação contábil no contexto anglo-saxão em sua fase de construção de comunidade acadêmica. Para isto se seguiu uma olhada histórica delimitada por três âmbitos parciais: 1) os trabalhos de The Accounting Review, 2) as olhadas conteúdas em Critical Perspectives on Accounting e 3) a referência daqueles trabalhos que estão disponíveis em bases eletrônicas e que são vitais para a compreensão da tendência desta problemática neste contexto. A revisão faz parte da pesquisa Historiografía de la educación en Colombia e se converte em um complemento dos trabalhos de Barbara Apostolou, Stephanie Watson, John M. Hassell y Sally A. Webber (2001, 2003, 2007).

Palavras-chave autor: Educação contábil, revisão, pesquisa em contabilidade, perspectiva anglo-saxão.

Palavras-chave descritor: educação, influência, história, investigação em contabilidade.

Introducción

La educación contable se viene perfilando como uno de los campos de investigación de mayor auge en los últimos años. La aparición de múltiples revistas (journals) internacionales dedicadas exclusivamente a las diferentes aristas de la educación contable, como Journal of Accounting Education; Accounting Education; Accounting Education: An International Journal; Issues in Accounting Education; Global Perspectives on Accounting Education, así como nuevas revistas locales como Australian Journal of Accounting Education y Educade: Revista de Educación en Contabilidad, Finanzas y Administración de Empresas es un aspecto que permite identificar este proceso.

Como lo plantea Edison Fredy León-Paime, (2007), parece que el interés por esta área de conocimiento (la educación contable) está relacionado con la formación de un capital social por parte de los docentes-contadores, que empiezan a trabajar la investigación en contabilidad con mirada diferente, en busca de independencia de la siempre necesaria reflexión sobre los problemas de la empresa y las temáticas de la cotidianidad docente (nuevo rol asumido), y se vuelven igual o más importantes.

Este proceso social sólo es posible, cuando se va consolidando un fenómeno de "profesionalización docente". Tal fenómeno implica, por un lado, el predominio del trabajo en el ámbito educativo sobre la empresa por parte de estos profesionales y, a la vez, un proceso de acumulación de capitales académicos y simbólicos de parte de los docentes que responden a la exigencia de la institución escolar (maestrías, doctorados, elaboración de investigaciones, etc.). Estos procesos de acumulación social les permiten a estos docentes, cuestionar y explorar la práctica educativa o los mecanismos que hacen eficaz el proceso de transmisión de saberes y prácticas propias del saber contable.

Sin embargo, es necesario hacer un alto en el camino, puesto que es evidente que esta explosión de nuevas publicaciones surge de un proceso anterior, duro y extenso, en el que las reflexiones e investigaciones sobre la educación contable no sólo compartían el espacio con otro tipo de contenidos, sino que parecían marginales. De esta manera, el presente artículo tiene como objetivo desplegar una mirada panorámica al contexto anglosajón, antes de la aparición de estas nuevas publicaciones. La consolidación de estos journals en educación contable depuró unos mecanismos de socialización que permiten una mejor identificación del avance en este campo de conocimiento. Pero queda un proceso amplio y previo, que es necesario rescatar y que se desarrolla particularmente en la segunda mitad del siglo XX.

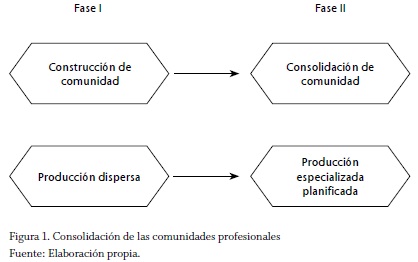

De esta manera, el presente documento plantea que es posible identificar dos fases en el proceso de configuración del campo de la educación contable. Una primera fase de "construcción de comunidad" en la que los elementos que permiten analizar la comunidad son muy dispersos y requieren su recuperación, y una segunda fase que llamaremos de "consolidación de comunidad", en la que el campo se hace más especializado y por tanto, surgen medios de comunicación más homogéneos. Nuestro interés es acercarnos a la primera fase.

En este marco, se observa la necesidad de ir construyendo puentes para el establecimiento de un estado del arte en educación contable. Este documento presenta una recuperación parcial y general de esta dinámica de producción, al exponer aquellos trabajos que resultan indispensables para el análisis de la educación contable internacional generados en dos publicaciones tradicionales como The Accounting Review y Critical Perspectives on Accounting. Éstos no son medios tradicionales de trabajos en educación contable, pero permiten trazar dos claras líneas de comprensión. En primer lugar, The Accounting Review carga el peso simbólico de ser la revista con mayor tradición e importancia en el contexto anglosajón; con su presencia desde 1926, fue la ventana privilegiada para las reflexiones de mayor impacto sobre las diferentes temáticas que ocuparon y ocupan sus páginas. Por otro lado, Critical Perspectives on Accounting aparece en marzo de 1990 como respuesta al statu quo, para reclamar miradas alternativas y críticas, tanto a la función de la contabilidad, como al rol jugado por sus agentes.

Hemos decidido dejar por fuera el análisis de la segunda fase, ya que éste ha sido objeto de revisión del grupo encabezado por la profesora Barbara Apostulou (2001, 2003 y 2007), que se concentra en la revisión empírica y descriptiva de un amplio número de documentos contenidos en las nuevas publicaciones, bajo el seguimiento a cinco categorías de agrupación de trabajos: 1) evaluación, 2) currículo e instituciones, 3) tecnologías educativas, 4) problemas en las facultades y 5) estudiantes.

Por esta razón, consideramos que este artículo es un complemento de estos trabajos, ya que asumen el período de auge de las nuevas publicaciones y dejan de lado las discusiones que nosotros recuperamos y que pueden ser útiles en la comprensión futura del desarrollo del campo de la educación contable en nuestro país.

1. El problema de las comunidades y su especialización: el caso de la educación contable

La consolidación de un campo del saber requiere el desarrollo e institucionalización del conocimiento experto, con lo que no se puede hablar de indagación de un campo específico, sin la existencia de una estructura mayor que le dé soporte. Como lo plantean diversos trabajos de la sociología de las profesiones (Friedmann & Naville, 1961; Parsons, 1976; Real-Villarreal, 2005; Weber, 1922), uno de los principales aspectos para la consolidación de un campo profesional es la existencia de una estructura educativa, a veces más formal que otras, que le permita reproducir y mantener un conjunto de arbitrariedades que le dan identidad a ese conjunto social de relaciones sociales que es la profesionalización.

La construcción de las comunidades profesionales es un largo proceso que, regido por una serie de particularidades, logra un monopolio de hacer y saber. Detentar una profesión es tener un oficio social, exclusivo, mediante una serie de estrategias legítimas (más bien legitimadas) para el reconocimiento social de tales monopolios (el del rol social y su acceso).

Como lo muestra la figura 1, las primeras etapas de la construcción de una comunidad se caracterizan por la dispersión de la producción. En ese marco, las reflexiones están orientadas a la búsqueda de identidad disciplinar y al mantenimiento de los monopolios simbólicos y económicos de la profesión. Así, la producción es más dispersa y en cuanto a educación se refiere, las discusiones se concentran en qué se debería enseñar o, lo que es lo mismo, cuál es el conjunto de conocimientos que deben guardar identidad profesional y que son dignos de reproducirse.

En la segunda fase, la comunidad profesional comienza a consolidarse; esto se da cuando existe un alto grado de madurez y de sofisticación en el conjunto social. En este marco, la especialización, los monopolios de saber y oficio profesional se empiezan a separar y, así mismo, los miembros que jalonan cada proceso empiezan a experimentar nuevas y divergentes experiencias. De esta manera, se genera el fenómeno de profesionalización docente, en el que algunos miembros se dedican exclusivamente a la transferencia de conocimientos que le dan vida al campo profesional. Así, los mecanismos de comunicación y revistas se diversifican en la especialización y separan en buena medida el interés entre el trabajo profesional y el oficio de enseñanza. Este proceso es típico del siglo XX y muchas comunidades profesionales lo afrontaron.

Los procesos de acumulación varían de un contexto a otro, por lo que no se debe generalizar, sino identificar las propias situaciones y estructuras que hacen que ciertos procesos adquieran una identidad definida y dependiente de los marcos locales. La educación contable se ajusta también a este precepto.

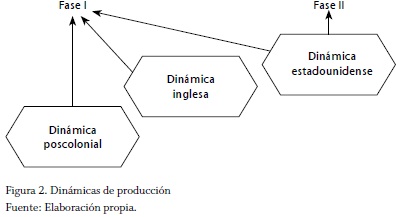

El caso contable en el contexto anglosajón no escapa a esta situación. La configuración de un entorno profesional contable anglosajón se da en diversas dinámicas, que vale la pena señalar. Éstas son:

-

Dinámica estadounidense: Como lo exponen magistralmente Barbara Dubis Merino y Gary John Previtz (1998), la construcción del campo profesional contable en Estados Unidos fue un proceso que tomó cerca de dos siglos. Mientras el siglo XIX significó un proceso cultural, en el que el hacer profesional se fue estratégicamente ubicando en el desarrollo industrial de ese país, sólo en el cambio hacia el nuevo siglo XX, se dieron los elementos para la construcción y posterior consolidación del cuerpo profesional. La aparición de la Asociación Americana de Contadores (American Accounting Association, AAA), la cual tuvo diversas denominaciones en este período histórico, fue fundamental. Uno de los aspectos que posibilitaron su posicionamiento y reconocimiento fue el lanzamiento de The Accounting Review, que permitió el intercambio y discusión de múltiples aspectos que interesaban a la comunidad profesional. Si bien otras asociaciones trataron de posicionarse, sólo la AAA consiguió el mayor reconocimiento en el campo profesional estadounidense. Este rápido proceso se vio afectado en su velocidad por las dos guerras mundiales, de tal manera que la consolidación completa sólo se dio en la segunda parte del siglo XX. Luego de las décadas de 1960 y 1970, la comunidad profesional se había ampliado tanto, que la especialización empezó a ser una realidad. Esto permitió, en primer lugar, la aparición de revistas que rivalizaron en contenidos y perspectivas con The Accounting Review, y luego revistas especializadas en subáreas de conocimiento. Critical Perspectives on Accounting pertenece a las revistas no especializadas que empezaron a ofrecer una perspectiva diferente.

-

Dinámica inglesa: La dinámica es cercana a la estadounidense, pero algunos detalles hacen que el período de construcción de la comunidad sea más extenso y que, por tanto, su consolidación se dé de manera más tardía. Mientras en los siglos XVIII y XIX había un conjunto amplio de profesionales, en Gran Bretaña, Escocia e Irlanda, aparece un conjunto de asociaciones que logra darle un temprano estatus a la profesión en la región. El desarrollo industrial e imperial británico brindó oportunidades para que los grandes despachos profesionales impulsaran la profesión; sin embargo, problemas como las crisis económicas y la hambruna provocaron la migración de muchos contadores escoceses y británicos a Estados Unidos durante el siglo XIX. Con esto, las publicaciones inglesas aparecieron más tarde y su carácter heterogéneo se mantuvo por más tiempo. Sólo a finales del siglo XX, la especialización y la presencia de un cuerpo académico más sofisticado hizo posible la consolidación de un campo, que en comparación con sus referentes americanos es más pequeño. Aspectos que han sido tratados con rigor por el profesor Thomas Lee (2006a, 2006b).

-

Dinámica poscolonial: Mientras las miradas al contexto anglosajón se centraron en Estados Unidos e Inglaterra, otras nuevas reflexiones surgen de las antiguas colonias británicas. Desde Australia, Nueva Zelanda, el Sudeste asiático y las Antillas, los nuevos cuerpos profesionales empiezan su proceso de construcción. Este proceso, muy dispar según el escenario, se caracteriza por el establecimiento de nuevas asociaciones y por la profunda crítica a las estructuras heredadas del imperio británico que signaron mecanismos de exclusión social (étnica, racial o de género), en la profesionalización y la necesidad de construir referentes críticos del conocimiento contable. Así mismo, desde estos contextos, numerosas publicaciones entregan una nueva imagen de un proceso social amplio.

Teniendo en cuenta lo anterior, y siguiendo la figura 2, se puede indicar que la dinámica de profesionalización en el contexto estadounidense ha entrado en su segunda fase, lo que no significa que las estructuras de la fase 1 sean desmanteladas. Por el contrario, la dinámica de profesionalización en el contexto inglés ha significado que su entrada en la segunda fase esté aún postergada, y en la dinámica poscolonial, los diferentes contextos pujan aún por la construcción y consolidación de sus ámbitos profesionales, a la vez que por los elementos del aparato educativo.

Por esta razón, el campo de la "educación contable" no ha generado mecanismos de socialización específica que terminen en publicaciones seriadas distintas a las anteriormente mencionadas. De allí que plantear estados del arte o revisiones implica la observación de un variado espectro de tipos de fuentes, las cuales no siempre resultan homogéneas.

Por ello, nuestra selección, tan arbitraria como otras posibles, se concentrará en dos publicaciones que nos permiten hablar muy bien de la primera fase: The Accounting Review y Critical Perspectives on Accounting. Ambas ofrecen una mirada a ese campo tan complejo de la construcción de los elementos propios de la profesionalización y la consolidación de comunidad contable en el contexto anglosajón.

2. Metodología de la revisión

Una primera anotación es la imposibilidad de entender el campo de estudio de la historia de la educación contable como un espacio multidisciplinar. Diferentes disciplinas confluyen y pueden aportar una serie de aproximaciones y datos para la conformación estrategias de búsqueda de fuentes. Planteamos entonces la necesidad de construir un acervo documental amplio, que dé cuenta de cómo y desde dónde, se están construyendo las historias de la educación en contabilidad en el contexto angloparlante en su fase de "construcción de comunidad". Para este fin, se procedió a la identificación de diversas fuentes disponibles. Las estrategias de búsqueda se orientaron a la consulta de las siguientes bases documentales:

- JSTOR

- SSRN

- Science Direct

La búsqueda se concentró en el seguimiento a las dos publicaciones señaladas anteriormente. El período de observación para The Accounting Review fue de 70 años, iniciando con el artículo de J. Hugh Jackson (1926) sobre las tendencias de la educación comercial y termina con la revisión que hace Williams del texto de Sandra Johnson y Sean C. Rush sobre la gestión y financiación de las instituciones de educación superior en Estados Unidos (Williams, 1996). Por su parte, la revisión a Critical es de sólo 14 años, iniciando en 1995 con el artículo de Tom Lee sobre el papel de la American Accounting Association, AAA, en la construcción de lo que él denominó una "elite académica" (Lee, 1995).

El análisis de la información permitió generar algunas líneas comprensivas de la fase de construcción y consolidación de la estructura profesional. En particular, más que una revisión detallada, el interés se centró en la comprensión de la dinámica de producción de las temáticas de educación contable para señalar algunas particularidades de este contexto.

3. La revisión

3.1. Una mirada abierta a la discusión sobre educación en el contexto anglosajón en el siglo XX

Para una comprensión del proceso historiográfico de la educación, hemos tomado tres líneas gruesas. La primera en la que sistematizamos, por un lado, la perspectiva de discusiones clásicas en educación, las cuales en buena medida se encuentran en The Accounting Review. La mirada a las observaciones críticas que sobre educación se han generado, en particular, aquellas recogidas en Critical Perspectives on Accounting, que se orientan en un período menor. Por último, se consultaron documentos dispersos, disponibles en su gran mayoría en formato electrónico, que recogen importantes trabajos en el ámbito de la educación contable.

En primer lugar, las discusiones que evidencian la forma como se va organizando el sistema escolar contable en Estados Unidos se encuentran en The Accounting Review, por lo que su seguimiento y recuperación tiene gran potencial histórico. En segunda medida, se toma como referencia lo contenido en Critical Perspectives on Accounting, puesto que esta publicación contiene las discusiones que apelan a una mirada más crítica de la educación contable internacional, aunque su área de atención principal no sea precisamente la educación. Por último, se identifican algunos documentos que son importantes para la comprensión histórica del proceso en el contexto anglosajón.

3.1.1. Las discusiones clásicas: The Accounting Review (AR)

Desde su primer número en 1926, esta publicación se ha consolidado como la de más tradición en el ámbito contable. Órgano académico principal de la American Accounting Association (AAA), apareció, primero, como medio de difusión de opiniones y aspectos claves en la profesión y, poco a poco, en particular, luego de la Segunda Guerra Mundial se convirtió en una publicación tecnocientífica que presenta o reconoce los principales aportes al conocimiento contable. En la segunda parte del siglo XX, esta revista observó la extensión y aparición de un sinnúmero de publicaciones altamente especializadas en el saber contable, lo que significó la migración de muchos trabajos y perspectivas alternativas a la AAA, mediante el respaldo de diversas universidades a otros centros educativos.

Pero, por otro lado, se erigió como una publicación "exclusiva" y altamente competitiva, cuyos miembros de mayor reconocimiento académico hacían circular sus avances. Hemos identificado aquellas discusiones propias de los docentes durante la entrada de la contabilidad en la institución universitaria, la discusión sobre las demandas de los conocimientos a impartir y de la organización de currículos, al menos hasta finalizar la primera mitad del siglo XX. A partir de allí se generan dos posiciones iniciales ante esta problemática:

-

Una primera posición sostenida por un conjunto de docentes que se cuestionan el rol social de la contabilidad, su finalidad y el papel que la enseñanza de la contabilidad implica en la sociedad. Reflexiones propias de las primeras generaciones docentes en cada comunidad.

-

Una segunda posición, desarrollada por un grupo de profesionales docentes que empiezan a trabajar en lo que se identificará como tecnologías de la educación contable. Estas discusiones emergen después de la década de 1950, con preocupaciones sobre el currículo, la tecnología educativa y la informática, entre otros temas.

Posteriormente, en la segunda mitad de siglo XX, las discusiones sobre planificación educativa, tecnología, evaluación y textos tienen un impacto fuerte en la publicación. Así identificamos cuatro períodos históricos:

-

Período 1926-1939: Profesores reputados como Roy B. Kester, Ananias Charles Littleton, Atlee L. Percy o Thad L. Hungate se preocuparon por las características que debe tener la educación contable, el rol de los nuevos profesores y los contenidos que deben importar. Así mismo, se destacan algunos elementos que en su momento venían siendo desarrollados por las escuelas estadounidenses de comercio.

-

Período 1940-1949: Este período es importante por dos fenómenos: por un lado, se da la consolidación de la enseñanza universitaria de la contabilidad en Estados Unidos (el primer doctorado aparece en Illinois en 1939, lo que provoca la aparición de las tesis doctorales). Por otro lado, la AAA empieza a intervenir como entidad gremial en el sistema de educación al realizar informes especiales que fueron adelantados por tres comités (Comité de educación de la auditoría en 1954, el Comité de la educación de la auditoría interna en 1955 y el Comité sobre educación profesional en contabilidad en 1959). Se destaca el interés en la definición de currículos, el acercamiento y el debate sobre diversas dificultades enfrentadas en las facultades y la discusión sobre características y estrategias que debían asumir los profesores en un ambiente en el que la educación contable como institución aún estaba por re-afirmarse.

-

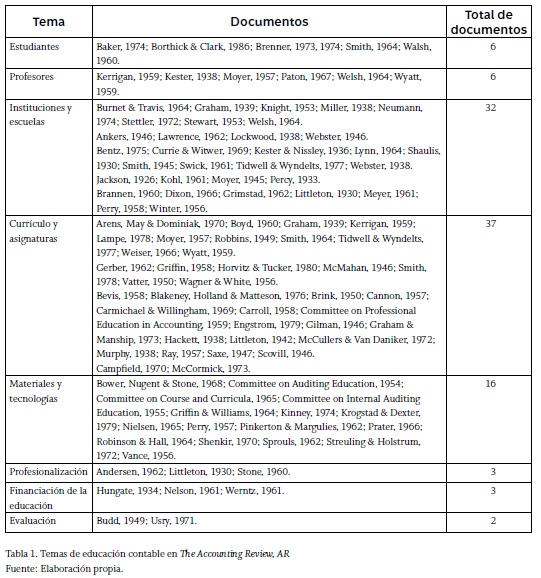

Período 1950-1969: Dos documentos son informes de comités especiales de la asociación, el primero de ellos sobre posgrados y condiciones de maestrías (1960) y el segundo sobre el papel de los recursos electrónicos en educación contable (1965). A la par que se venía discutiendo si la contabilidad es un arte, una ciencia o una técnica, en este período la educación contable entra en una crisis sobre qué hacer y cómo orientar tal conocimiento. Así mismo, Glenn Welsh llama la atención (1964), pues ya identificaba la necesidad de un espacio independiente a The Accounting Review para las discusiones sobre educación contable. Harvey G. Meyer (1961) también discute la complejidad que se empieza a identificar en las instituciones universitarias. Así, si mientras en el período anterior se observa que lo más importante es establecer los currículos para los programas de contabilidad, en este período es evidente que la oferta es muy diversa y dispersa, por lo que se abre el debate de la calidad. Estudios sobre otros contextos como el de Charles Lawrence en Brasil (1962) y la revisión de Dixon sobre el libro acerca de Australia (1966) denotan dos eventos: primero, la revista está dando cabida a asuntos más allá del interés de la asociación y segundo, el interés que los estadounidenses tienen sobre otros modelos de educación contable. Por último, resulta relevante el impacto en este período que tuvo el uso de la computadora en los negocios y su posible inserción en la Universidad; ocho documentos de la época se dedicaron a analizar este aspecto.

-

Período 1970-1999: Ésta es la época más prolífica en relación con documentos en educación en The Accounting Review, aunque al menos 18 de los 48 documentos producidos corresponden a revisiones de libros y reporte de conferencias. Este período también resulta altamente significativo, puesto que comienza el período científico de AR. A partir de allí, la revisión metodológica, la evidencia empírica y el respaldo conceptual son requisitos para la publicación de artículos. La AAA sigue aprovechando el medio y publica los resultados de los comités para la experiencia requerida para el grado (1972), de educación en auditoría (1973) y operaciones contables internacionales (1977). En este marco también es importante observar el impacto del artículo sobre los valores estudiantiles realizado por Vincent C. Brenner (1973), el cual fue observado por C. Richard Baker (1974) y de nuevo ajustado por Brenner (1974). Por último, siguiendo la línea marcada en el período anterior se profundiza el interés en la utilización del computador y su potencial en diversas áreas.

La edición de textos en AR cae desde 1985, cuando la AAA y la Universidad de Delaware crean Issues in Accounting Education y su producción migra para la nueva publicación. De esta manera, los textos en AR reflejan en buena medida parte de la transformación institucional de la educación contable estadounidense. Por temas, la producción de The Accounting Review se puede sintetizar así:

3.1.2. Las miradas críticas: Critical Perspectives on Accounting

Critical Perspectives on Accounting, CPOA, aparece como un proyecto editorial orientado por varios escolares que habían tomado distancia de las posiciones clásicas de las escuelas de pensamiento hegemónicas en contabilidad, en especial aquellas que se agrupaban alrededor de Journal Accounting Research y que, a la vez, habían transitado en buena parte por Accounting, Organizations & Society, publicación que hasta ese momento había enarbolado las banderas de las miradas interdisciplinarias y críticas en contabilidad. De este modo, la CPOA abre un espacio de articulación crítica más frontal, para integrar comunidades en torno a posiciones políticas heterodoxas, lo que constituyó una ventana para pensamientos económicos divergentes, negritudes y aproximaciones feministas, entre otras. En el proceso de revisión que hemos elaborado, encontramos dos períodos:

-

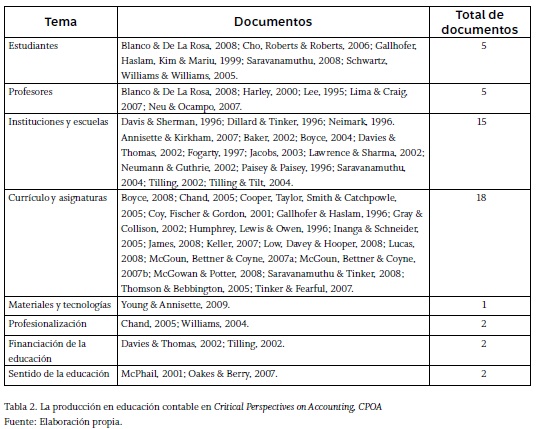

Período 1995-2000: Diez documentos aparecen en este lapso, de los cuales seis fueron generados en un número especial (2006, VII, 1). Estos textos plantean varias discusiones generales con una mirada crítica, ya sea por la divergencia expresada frente a la AAA, en torno a su esquema de profesionalización, o por algunos de los puntos expresados en sus comités; adicionalmente, otros trabajos sobre el papel de la investigación y la enseñanza en otros contextos no angloparlantes empiezan a circular. Algunos de sus autores se destacan por jugar un papel relevante en la corriente crítica como Marilyn Kleinberg Neimark, Sonja Gallhofer, Tom Lee y Stanley Davis, entre otros.

-

Período 2000-2008: En este tiempo se observa un gran nivel de producción; prácticamente, no hay número que no incluya uno o dos contenidos sobre educación contable. Los temas de trabajo son variados; sin embargo, dos llaman la atención: el primero, el desarrollo de miradas críticas y estructurales a los sistemas de educación contable, práctica y enseñanza en el eje del Pacífico Sur, esto debido a que una buena cantidad de los autores se ubican en el área de Oceanía; por otro lado, debido a la crisis de "confianza" en las instituciones contables a causa del escándalo Enron, un buen número de documentos aborda tanto el caso mismo, como el papel de la enseñanza de la ética en diferentes programas de contabilidad.

La producción contenida en CPOA se puede simplificar así:

3.1.3. Otras fuentes indispensables de la experiencia anglosajona

Limitar la búsqueda bibliográfica a dos publicaciones, si bien tiene el objetivo de plantear aristas de diferenciación, también tiene el inconveniente de ofrecer una visión parcializada, que no logra dar cuenta del fenómeno mismo. Por esa razón y en el marco de una mejor aproximación, recomendamos contar con más fuentes, en particular, trabajos que han sido más específicos sobre educación contable.

Indispensables resultan los trabajos de Robert W. McGee adelantados en la Universidad de Barry, en los que se halla el interés por la comprensión de los currículos tanto en el ámbito estadounidense como extranjero, ejemplo de éstos son sus trabajos conjuntos con Galina G. Preobragenskaya (2003 y 2004), sobre la contabilidad en Estados Unidos y Rusia, y el elaborado sobre Ucrania (McGee, 2005). Es importante señalar que éstos hacen parte de un proyecto más amplio que incluyó Bosnia y Armenia. Otro documento de alto interés es el de Norton M. Bedford (1997), en el que expone la historia de la Escuela de Contadores de Illinois, en Urbana-Champaign, la cual no sólo es la más antigua de Estados Unidos, sino que contó con el primer doctorado (1939), fue una de las academias más influyentes en el seno de la AAA. Por allí pasaron diversos maestros considerados como relevantes para la institucionalización de la contabilidad en este contexto.

Otro exponente del ámbito anglosajón, aunque sus trabajos incluyeron otros contextos es el profesor Richard Mattessich. Éste dedicó importantes esfuerzos por reconstruir parte de la historia de diferentes contextos, contando para ello con la ayuda de expertos nativos que realizaron exploraciones en las que se denota la utilización de categorías dependientes de la historia local en cada caso (Degos & Mattessich, 2003; Mattessich & Küpper, 2003). Si bien éstos no tratan de la educación contable en forma directa, dejan algunas ideas conexas que vale la pena destacar. Así, cuando hacen la revisión de la literatura existente junto a los profesores Daniel Carrasco-Díaz y Esteban Hernández-Esteve (1993) hacen notas que los textos del período analizado tenían como objetivo la formación de funcionarios en las Escuelas de Comercio y resaltar el papel del texto como recurso orientador del proceso de enseñanza.

Conclusiones: Algunas enseñanzas para el análisis de otros contextos

Los procesos de acumulación varían de un contexto a otro, por lo que no se debe generalizar, sino identificar las propias situaciones y estructuras que hacen que ciertos procesos adquieran una identidad definida y dependiente de los marcos locales. La educación contable se ajusta también a este precepto. Por ejemplo, la aparición de la enseñanza de la educación contable y su institucionalización en el marco de la educación superior se consolida a finales del siglo XIX y principios de siglo XX en Estados Unidos, Gran Bretaña y Escocia. En la Europa continental, las escuelas de comercio ingresan a la Universidad un poco más tarde, es el caso de Italia, España y Alemania. Esto genera diferentes mecanismos de enseñanza, selección de saberes y sistema de titulaciones, por lo que su consolidación demanda un tiempo adicional.

Con el tiempo, el trabajo docente se fue especializando. Poco a poco se fueron generando roles funcionales diferenciados en la misma institución universitaria. De transmisor de un saber propio del mundo económico, el maestro se ha venido convirtiendo en un analista simbólico, en un teórico institucional y -como se evidencia recientemente- en un trabajador del conocimiento (León, 2007). La ampliación de la gama de funciones y roles jugados por los maestros en contabilidad abrió un campo de análisis muy fuerte, el cual siempre estaría dependiente de los lugares y posiciones que éstos han tomado en el contexto de la continua "Reforma educativa", como lo plantea Thomas S. Popkewitz (1994).

En atención a lo anterior, es posible manifestar que la preocupación por el estudio de problemas en la educación contable sólo se da cuando el proceso académico-profesional está profundamente definido. Por ello, los primeros ejemplares sobre este tipo de discusiones en Estados Unidos sólo empiezan a darse después de la década de 1930 y en Europa, hasta bien pasada la segunda posguerra. Se puede sintetizar que el proceso de consolidación de la educación contable como campo de investigación pasó por los siguientes períodos socio-históricos:

-

Primer período: La necesidad de la institucionalización de un cuerpo de profesionales que pudieron invertir más tiempo en el espacio escolar, y que contribuyeron a la consolidación de la enseñanza escolar de la contabilidad en el espacio universitario hasta cerca de la década del cincuenta del siglo XX.

-

Segundo período: Un período de consolidación de ámbitos propios de la educación contable en el sistema escolar (1970-1990), que se destaca por el acercamiento de los profesionales a ámbitos técnicos, para tratar de conciliar dos procesos; el primero, la apropiación de las dinámicas del campo educativo a la enseñanza contable y, por otro lado, difundiendo una imagen más académica entre los "profesores" que demandaban el acercamiento e incorporación de ciertas tecnologías en auge (televisión, informática, etc.).

-

Tercer período: Período de maduración de la comunidad contable interesada en la reflexión y enseñanza de la contabilidad (1990 hasta la fecha). Sin embargo, tal consolidación no implicó la existencia de "una" comunidad, sino de diferentes comunidades. Por un lado, aquellos que se interesaron en la profundización de los aspectos contenidos en la "reforma educativa", y que ha sido muy bien estudiada por el grupo de Apostolou, Watson, Hassell & Webber (2003, 2007). Mientras que, por otro lado, están todos aquellos críticos de este proceso, que tienen resonancia en ciertos eventos o en publicaciones como Critical Perspectives on Accounting.

De esta manera, si bien en la primera parte nombrábamos la existencia de dos fases en el proceso de desarrollo de las comunidades profesionales, podemos decir que en el caso contable anglosajón: la primera fase contiene dos períodos y la segunda coincide con un tercer período sociohistórico. Así, podemos decir que el contexto anglosajón estadounidense ha contado con una serie de condiciones sociohistóricas que le han permitido consolidar rápidamente comunidades dedicadas al trabajo de la educación contable, lo que se manifiesta en el alto grado de producción y en la especificidad de sus discusiones. Allí, la reforma educativa como proceso ha penetrado con mayor fuerza que en sus pares británicos y poscoloniales.

Las miradas críticas que se dan entre el segundo y tercer período, ofrecen a la vez una postura frente a la reforma. La revisión permitió identificar los numerosos trabajos que hacen serios cuestionamientos al papel de la nueva gestión educativa, al discurso de la calidad, a los sistemas de evaluación y a los procesos de reproducción social generados por los procesos de educación. Los hallazgos de la revisión no quieren decir que las posturas críticas no se generaron en la primera fase; por el contrario, el argumento fundamental es que tan sólo en la segunda fase existe el suficiente conjunto humano para que la misma opere de manera sistemática sus medios de comunicación y difusión, es decir, está madura cuando las condiciones para la segunda fase se encuentran dispuestas. Por último, hay que destacar que la postura crítica se consolida en un contexto de mayor internacionalización, por lo que sus aportes dejan de moverse en el ámbito nacional, cosa frecuente y característica de los trabajos de la primera fase, cuando la experiencia internacional era marginal.

Consideramos que espacios como el latinoamericano, para ser abordados requieren un arduo trabajo que permita dar cuenta de aquellos aspectos que hacen parte de su proceso de institucionalización, profesionalización y consolidación de comunidades contables. Encontrar y construir las claves de compresión del fenómeno de conformación de nuestras comunidades es un horizonte para trabajos futuros.

Referencias

Apostolou, Barbara; Watson, Stephanie F.; Hassell, John W. & Webber, Sally A. (2001). Accounting education literature review (1997-1999). Journal of Accounting Education, 19 (1), 1-61. [ Links ]

Bedford, Norton M. (1997). A history of accountancy at the University of Illinois Urbana- Champaign. Disponible en: http://www.business.illinois.edu/accountancy/about/history.pdf. [ Links ]

Carrasco-Díaz, Daniel; Hernández-Esteve, Esteban & Mattessich, Richard (1993). Accounting publications and research in Spain: first half of the 20th Century. Review of Accounting & Finance, 3 (3), 40-58. Disponible en: http://www.emeraldinsight.com/journals.htm?articleid=1657221&show=abstract. [ Links ]

Friedmann, Georges & Naville, Pierre (1961). Tratado de sociología del trabajo. México: Fondo de Cultura Económica, FCE. [ Links ]

Lee, Thomas (2006a). Seekers of truth: the founders of modern public accountancy. Oxford: Elsevier. [ Links ]

Lee, Thomas (2006b). The development of the American public accountancy profession: Scottish chartered accountants and the early American public accountancy profession. New York: Routledge, New Works in Accounting History. [ Links ]

León-Paime, Edison Fredy (2007). Las facultades de la modernización: contexto de aparición de los programas de Contaduría Pública en Colombia. Revista de la Facultad de Ciencias Económicas, Universidad Militar Nueva Granada, 16 (1), 41-58. [ Links ]

Mattessich, Richard & Küpper, Hans Ulrich (2003). Accounting research in the German language area - first half of the 20th century. Review of Accounting & Finance, 2 (3), 106-137. [ Links ]

McGee, Robert W. (2005). A comparative study of accounting education in Ukraine and the USA. Andreas School of Business, Working Paper Series. Barry University. Disponible en SSRN: http://ssrn.com/abstract=813325. [ Links ]

Merino, Barbara Dubis & Previts, Gary John (1998). A history of accountancy in the USA: an historical interpretation of the cultural significance of accounting. Columbus, Ohio: Ohio State University Press, 577 pp. [ Links ]

Parsons, Talcott (1976). Profesiones liberales. En Enciclopedia Internacional de las Ciencias Sociales, vol. 8, 538-547. Madrid: Aguilar. [ Links ]

Popkewitz, Thomas S. (1994). Sociología política de las reformas educativas. Madrid: Morata. [ Links ]

Preobragenskaya, Galina G. & McGee, Robert W. (2003). Accounting education in a transition economy: a case study of Russian Universities. Disponible en SSRN: http://ssrn.com/abstract=459361. [ Links ]

Preobragenskaya, Galina G. & McGee, Robert W. (2004). Accounting education in Russia and the USA: a comparative study. Andreas School of Business, Working Paper Series, Barry University. Disponible en SSRN: http://ssrn.com/abstract=538562. [ Links ]

Real-Villarreal, Mariano Ángel (2005). Sociología de la profesión de graduado social (capítulo 1). Biblioteca Virtual Miguel de Cervantes. Disponible en: http://www.cervantesvirtual.com/FichaObra.html?Ref=12094&ext=pdf&portal=0 http://www.cervantesvirtual.com/servlet/SirveObras/45706285432370541854679/012094_3.pdf#search="profesiones"&page=1. [ Links ]

Rebele, James E.; Apostolou, Barbara; Buckless, Frank; Hassell, John M.; Paquette, Laurence R. & Stout, David E. (1998). Accounting education literature review (1991-1997), part I: Curriculum and instructional approaches. Journal of Accounting Education, 16 (1), 1-51. [ Links ]

Watson, Stephanie; Apostolou, Barbara; Hassell, John M. Webber, Sally A. (2003). Accounting education literature review (2000-2002). Journal of Accounting Education, 21 (4), 267-325. [ Links ]

Watson, Stephanie; Apostolou, Barbara; Hassell, John M. & Webber, Sally A. (2007). Accounting education literature review (2003-2005). Journal of Accounting Education, 25 (1-2), 1-58. [ Links ]

Weber, Max (1922). Economía y sociedad. Esbozo de una sociología comprensiva. México: Fondo de Cultura Económica, FCE, segunda edición en español (1964). [ Links ]

Anexo 1

Documentos que hacen parte de la revisión

Andersen, Anker V. (1962). A defense of accounting education. The Accounting Review, 37 (4), 768-769.

Ankers, Raymond G. (1946). College education as a requirement for public accountants in New York State. The Accounting Review, 21 (4), 441, 444.

Annisette, Marcia & Kirkham, Linda M. (2007). The advantages of separateness explaining the unusual profession-university link in English chartered accountancy. Critical Perspectives on Accounting, 18 (1), 1-30.

Arens, Alvin A.; May, Robert G. & Dominiak, Geraldine (1970). A simulated case for audit education. The Accounting Review, 45 (3), 573-578.

Baker, C. Richard (1974). Some observations on student values and their implications for accounting education: a comment. The Accounting Review, 49 (3), 576-577.

Baker, C. R. (2002). Review of The corporatization of research in Australian higher education by Neumann and Guthrie. Critical Perspectives on Accounting, 13 (5-6).

Bentz, William F. (1975). Learning transfer in professional education and training for accounting. The Accounting Review, 50 (2), 370-379.

Bevis, Donald J. (1958). Professional education for public accounting. The Accounting Review, 33 (3), 445-449.

Blakeney, Roger N.; Holland, Winford L. & Matteson, Michael T. (1976). The auditorauditee relationship: some behavioral considerations and implications for auditing education. The Accounting Review, 51 (4), 899-906.

Blanco, R. Ivan & De La Rosa, Denise (2008). Hispanics in business education: an underrepresented segment of the US population. Critical Perspectives on Accounting, 19 (1), 17-39.

Borthick, A. Faye & Clark, Ronald L. (1986). The role of productive thinking in affecting student learning with microcomputers in accounting education. The Accounting Review, 61 (1), 143-157.

Bower, Richard S.; Nugent, Christopher E. & Stone, Donald E. (1968). Time-shared computers in business education at Dartmouth. The Accounting Review, 43 (3), 565-582.

Boyce, Gordon (2004). Critical accounting education: teaching and learning outside the circle. Critical Perspectives on Accounting, 15 (4-5), 565-586.

Boyce, Gordon (2008). The social relevance of ethics education in a global (ising) era: from individual dilemmas to systemic crises. Critical Perspectives on Accounting, 19 (2), 255-290.

Boyd, F. Virgil (1960). A new look in accounting education - the managerial approach to tax accounting. The Accounting Review, 35 (4), 726-728.

Brannen, T. (1960). Review of The education of American businessmen by Frank C. Pierson. The Accounting Review, 35 (3).

Brenner, Vincent C. (1973). Some observations on students values and their implications for accounting education. The Accounting Review, 48 (3), 605-608.

Brenner, Vincent C. (1974). Additional comments on student values and their implication for accounting education. The Accounting Review, 49 (3), 578.

Brink, Victor Z. (1950). Education for controllership. The Accounting Review, 25 (3), 251-259.

Budd, T. A. (1949). The effects of a national testing program on accounting education. The Accounting Review, 24 (2), 140-145.

Burnet, Mary E. & Travis, Arden L. (1964). A cooperative education program in public accounting. The Accounting Review, 39, 2, 460-463.

Campfield, William L. (1970). Toward making accounting education adaptive and normative. The Accounting Review, 45 (4), 683- 689.

Cannon, A. (1957). Review of Standards of education and experience for certified public accountants. The Accounting Review, 32 (3).

Carmichael, Douglas & Willingham, John J. (1969). New directions in auditing education a proposal for the undergraduate course. The Accounting Review, 44 (3), 611-615.

Carroll, Thomas H. (1958). Education for business: a dynamic concept and process. The Accounting Review, 33 (1), 3-10.

Chand, Parmod (2005). Impetus to the success of harmonization: the case of South Pacific Island Nations. Critical Perspectives on Accounting, 16 (3), 209-226.

Cho, Charles H.; Roberts, Robin W. & Roberts, Sherron K. (2008). Chinese students in US accounting and business PhD programs: educational, political and social considerations. Critical Perspectives on Accounting, 19 (2), 199-216.

Committee on Auditing Education (1954). A report of the Committee on Auditing Education. The Accounting Review, 29 (3).

Committee on Auditing Education (1973). Supplement: Report of the Committee on Auditing Education. The Accounting Review, 48, Supplement, 1-16.

Committee on Course and Curricula (1965). Electronic data processing in accounting education. The Accounting Review, 40 (2), 422-429

Committee on Internal Auditing Education (1955). A Project of The Report of the 1954 Committee on Internal Auditing Education. The Accounting Review, 30 (1), 58-69.

Committee on International Accounting Operations and Education (1977). Supplement: Report of the American Accounting Association Committee on International Accounting Operations and Education 1975-1976. The Accounting Review, 52, Supplement, 65-132.

Committee on Professional Education in Accounting (1959). Report of the Committee on Professional Education in Accounting. The Accounting Review, 34 (2), 591-602.

Committee on the Role of the Computer in Accounting Education (1970). Supplement: Report of the 1968-1969 Committee on the Role of the Computer in Accounting Education. The Accounting Review, 45, Supplement, 29-43.

Committee on the Scope of the Four Year Accounting Major (1960). Trends in Undergraduate Accounting Education. The Accounting Review, 35 (2), 203-205.

Committee to Examine the 1969 Report of the AICPA [American Institute of Certified Public Accountants] Committee on Education & Experience Requirements for CPAs [Certified Public Accountant] (1972). Supplement Report of the Committee to Examine the 1969 Report of the AICPA / Committee on Education & Experience Requirements for CPAs. The Accounting Review, 47, Supplement, 237-257.

Cooper, Christine; Taylor, Phil; Smith, Newman & Catchpowle, Lesley (2005). A discussion of the political potential of social accounting. Critical Perspectives on Accounting, 16 (7), 951-974.

Coy, David; Fischer, Mary & Gordon, Teresa (2001). Public accountability: a new paradigm for college and university annual reports. Critical Perspectives on Accounting, 12, 1, 1-31.

Currie, Edward M. & Witwer, John L. (1969). Gaining a foothold in systems education. The Accounting Review, 44 (3), 618-623.

Davies, Annette & Thomas, Robyn (2002). Managerialism and accountability in higher education: the gendered nature of restructuring and the costs to academic service. Critical Perspectives on Accounting, 13 (2), 179-193.

Davis, Stanley W. & Sherman, W. Richard (1996). The Accounting Education Change Commission: a critical perspective. Critical Perspectives on Accounting, 7 (1), 159-189

Dillard, Jesse & Tinker, Tony (1996). Commodifying business and accounting education: the implications of accreditation. Critical Perspectives on Accounting, 7 (1), 215-225.

Dixon, R. (1966). Review of Survey of accountancy education in Australia by William J. Vatter. The Accounting Review, 41 (1).

Engstrom, John H. (1979). Public sector accounting education: status update and extension. The Accounting Review, 54 (4), 794-799.

Fogarty, Timothy J. (1997). The education of accountants in the US: reason and its limits at the turn of the century. Critical Perspectives on Accounting, 8 (1-2), 45-68.

Gallhofer, Sonja & Haslam, Jim (1996). Analysis of Bentham's Chrestomathia, or towards a critique of accounting education. Critical Perspectives on Accounting, 7 (1), 13-31.

Gallhofer, Sonja; Haslam, Jim; Kim, Soon Nam & Mariu, Sharon (1999). Atracting and retaining maori students in accounting: issues, experiences and ways forward. Critical Perspectives on Accounting, 10 (6), 773-807.

Gerber, Quentin N. (1962). Accounting education below CPA [Certified Public Accountant] standards - an international approach. The Accounting Review, 37 (2), 346-349.

Gilman, Stephen (1946). Correspondence courses in the accounting education program. The Accounting Review, 21, 4, 396-404.

Graham, Curtis C. & Manship, Darwin W. (1973). The environment of reality: an experiment in education for business. The Accounting Review, 48, 1, 166-170.

Graham, Willard J. (1939). Accounting education, ethics and training. The Accounting Review, 14 (3), 258-262.

Gray, Ray & Collison, David (2002). Can't see the wood for the trees, can't see the trees for the numbers? Accounting education, sustainability and the public interest. Critical Perspectives on Accounting, 13 (5-6), 797-836.

Griffin, Charles H. (1958). Co-operative education for business. The Accounting Review, 33 (4), 664-669.

Griffin, Charles H. & Williams, Thomas H. (1964). Simulation in business education. The Accounting Review, 39 (1), 160-163.

Grimstad, Clayton R. (1962). Thoughts on continuing education in accounting. The Accounting Review, 37 (3), 506-509.

Hackett, Robert P. (1938). Governmental accounting in the education of the public accountant. The Accounting Review, 13 (4), 390-392.

Harley, Sandra (2000). Accountants divided: research selectivity and academic accounting labour in UK universities. Critical Perspectives on Accounting, 11 (5), 549-582.

Horvitz, Jerome S. & Tucker, Michael J. (1980). Clinical practice problems in tax education. The Accounting Review, 55 (4), 672-679.

Humphrey, Christopher; Lewis, Linda & Owen, David (1996). Still too distant voices? Conversations and reflections on the social relevance of accounting education. Critical Perspectives on Accounting, 7 (1), 77-99.

Hungate, Thad L. (1934). Unit costs in institutions of higher education. The Accounting Review, 9 (1), 38-43.

Inanga, Eno L. & Schneider, W. Bruce (2005). The failure of accounting research to improve accounting practice: a problem of theory and lack of communication. Critical Perspectives on Accounting, 16 (3), 227-248.

Jackson, J. Hugh (1926). Present tendencies in commercial education. The Accounting Review, 1 (2), 1-11.

Jacobs, Kerry (2003). Class reproduction in professional recruiment: examining the accounting profession. Critical Perspectives on Accounting, 14 (5), 569-596.

James, Kieran (2008). A critical theory and postmodernist approach to the teaching of Accounting Theory. Critical Perspectives on Accounting, 19 (5), 643-676.

Keller, A. Craig (2007). Smith versus Friedman: market and ethics. Critical Perspectives on Accounting, 18 (2), 159-188.

Kerrigan, Harry D. (1959). Major influences on Accounting Education. The Accounting Review, 34 (3), 403-414.

Kester, Roy B. (1938). The practitioner's responsibilities for accountancy education. The Accounting Review, 13 (3), 259-265.

Kester, Roy B. & Nissley, Warren W. (1936). Education for professional accountancy. The Accounting Review, 11 (2), 99-108.

Kinney, William W., Jr. (1974). The use of the time-shared interactive computer in Audit Education. The Accounting Review, 49 (3), 590-594.

Knight, Robert G. (1953). Accounting education-from the point of view of the business employer. The Accounting Review, 28 (3), 343-349.

Kohl, Maybelle (1961). Objectives of accounting education in the Liberal Arts College. The Accounting Review, 36 (4), 631-634.

Krogstad, Jack L. & Dexter, Daniel S. (1979). National Automated Accounting Research System - a challenge for auditing education. The Accounting Review, 54 (3), 604-608.

Lampe, James C. (1978). A practical EDP [Electronic Data Processing] audit/retrieval system for education. The Accounting Review, 53 (4), 970-978.

Lawrence, Charles (1962). Brazil - education and accountants. The Accounting Review, 37 (3), 510-514.

Lawrence, Stewart & Sharma, Umesh (2002). Commodification of education and Academic labour - using the Balanced Scorecard in a university setting. Critical Perspectives on Accounting, 13 (5-6), 661-677.

Lee, Tom (1995). Shaping the US Academic accounting research profession: the American Accounting Association and the social construction of a professional elite. Critical Perspectives on Accounting, 6 (3), 241-261.

Lima-Rodrigues, Lúcia & Craig, Russell (2007). Assessing international accounting harmonization using Hegelian dialectic, isomorphism and Foucault. Critical Perspectives on Accounting, 18 (6), 739-757.

Littleton, Ananias Charles (1930). The International Congress on accounting: education for the profession. The Accounting Review, 5 (1), 70-74.

Littleton, Ananias Charles (1942). The meaning of accounting education. The Accounting Review, 17 (3), 215, 221.

Lockwood, Jeremiah (1938). Early university in accountancy. The Accounting Review, 13 (2), 131-144.

Low, Mary; Davey, Howard & Hooper, Keith (2008). Accounting scandals, ethical dilemmas and educational challenges. Critical Perspectives on Accounting, 19 (2), 222-254.

Lucas, Ursula (2008). Being "pulled up short": Creating moments of surprise and possibility in accounting education. Critical Perspectives on Accounting, 19 (3), 383-403.

Lynn, Edward S. (1964). Education for the profession. The Accounting Review, 39 (2), 371-376.

McCormick, William, Jr. (1973). Trends in education for auditors. The Accounting Review, 48 (4), 801-803.

McCormick, William, Jr. (1973). Trends in education for auditors. The Accounting Review, 48 (4), 801-803.

McCullers, Levis D. & Van Daniker, Relmond P. (1972). Socioeconomics and accounting education. The Accounting Review, 47 (3), 604-606.

McGoun, Elton G.; Bettner, Mark S. & Coyne, Michael P. (2007a). Pedagogic metaphors and the nature of accounting signification. Critical Perspectives on Accounting, 18 (2), 213-230.

McGoun, Elton G.; Bettner, Mark S. & Coyne, Michael P. (2007b). Money n'motion - born to be wild. Critical Perspectives on Accounting, 18 (3), 343-361.

McGowan, Sue & Potter, Lucy (2008). The implications of the Chinese learner for the internationalization of the curriculum: an Australian perspective. Critical Perspectives on Accounting, 19 (2), 181-198.

McMahan, John W. (1946). Basic education for accounting in business. The Accounting Review, 21 (2), 135-140.

McPhail, Ken (2001). The dialectic of accounting education: from role identity to ego identity. Critical Perspectives on Accounting, 12 (4), 57-75.

Meyer, Harvey G. (1961). Some aspects of accounting education. The Accounting Review, 36 (2), 209-212.

Miller, Herman C. (1938). A suggested program of education for the accountant. The Accounting Review, 13, 2, 191-194.

Moyer, Cecil (1945). Professional accounting education. The Accounting Review, 20 (2), 182-186.

Moyer, Cecil (1957). Some common misconceptions relating to accounting education. The Accounting Review, 32 (4), 531-535.

Murphy, Mary E. (1938). Education and training of English accountants. The Accounting Review, 13 (4), 404-410.

Neimark, Marilyn Kleinberg (1996). Caught in the squeeze: an essay on higher education in accounting. Critical Perspectives on Accounting, 7 (1-2), 1-11.

Nelson, H. G. (1961). Impact and validity of the Ford and Carnegie Reports on business education. The Accounting Review, 36 (2), 179-185.

Neu, Dean & Ocampo, Elizabeth (2007). Doing missionary work: The World Bank and the diffusion of financial practices. Critical Perspectives on Accounting, 18 (3), 363-389.

Neumann, Frederick L. (1974). "Effect of circumstances on..." accounting education. The Accounting Review, 49 (2), 366-368.

Neumann, Ruth T. & Guthrie, James (2002). The corporatization of research in Australian higher education. Critical Perspectives on Accounting, 13 (5-6), 721-741.

Nielsen, Gordon L. (1965). The computer in accounting education. The Accounting Review, 40 (4), 871-876.

Oakes, Helen & Berry, Anthony (2009). Accounting colonization: three case studies in further education. Critical Perspectives on Accounting, 20 (3), 343-378.

Paisey, Catriona & Paisey, Nicholas J. (1996). Continuing professional education: pause for reflection? Critical Perspectives on Accounting, 7 (1), 103-126.

Paton, William Andrew (1967). Some reflections on education and professoring. The Accounting Review, 42 (1), 7-23.

Percy, Atlee L. (1933). Review of Commercial education in the high school by Frederick G. Nichols. The Accounting Review, 8 (4).

Perry, Kenneth W. (1957). The role of the accountancy club in accounting education. The Accounting Review, 32 (4), 648-650.

Perry, Kenneth W. (1958). The faculty fellowship and accounting education. The Accounting Review, 33 (1), 123-126.

Pinkerton, James E. & Margulies, Stuart (1962). Programed instruction: its implication for accounting education. The Accounting Review, 37 (4), 685-691.

Prater, George I. (1966). Time-sharing computers in accounting education. The Accounting Review, 41 (4), 619-625.

Ray, Delmas D. (1957). Faculty responsibility with respect to correcting certain defects in the accountant's education. The Accounting Review, 32 (4), 580-586.

Robbins, George W. (1949). A pattern for professional business education. The Accounting Review, 24 (4), 392-402.

Robinson, Leonard & Hall, T. (1964). Systems education and the accounting curriculum. The Accounting Review, 39 (1), 62-69.

Saravanamuthu, K. (2004). Gold collarism in the Academia: The dilemma in transforming bean-counters into knowledge consultants. Critical Perspectives on Accounting, 15 (4-5), 587-607.

Saravanamuthu, Kala (2008). Reflecting on the Biggs-Watkins theory of the Chinese learner. Critical Perspectives on Accounting, 19 (2), 138-180.

Saravanamuthu, Kala (2008). Reflecting on the Biggs-Watkins theory of the Chinese learner. Critical Perspectives on Accounting, 19 (2), 138-180.

Saravanamuthu, Kala & Tinker, Tony (2008). Ethics in education: the Chinese learner and post-Enron ethics. Critical Perspectives on Accounting, 19 (2), 129-137.

Saxe, Emanuel (1947). Education for public accountancy. The Accounting Review, 22 (1), 28-36.

Schwartz, Bill N.; Williams, Satina & Williams, Paul F. (2005). US doctoral students' familiarity with accounting journals: insights into the structure of the US academy. Critical Perspectives on Accounting, 16 (3), 327-348.

Scovill, Hiram T. (1946). Education for public accounting on the collegiate level. The Accounting Review, 21 (3), 261-267.

Shaulis, L. (1930). Instruction in accounting for liberal education. The Accounting Review, 5 (3), 222-225.

Shenkir, William G. (1970). Media and accounting education. The Accounting Review, 45 (2), 347-350.

Smith, C. Aubrey (1945). Education for the professional accountant. The Accounting Review, 20 (1), 17-23.

Smith, C. Aubrey (1964). The internship in accounting education. The Accounting Review, 39 (4), 1024-1027.

Smith, Jay M. Jr. (1978). Audit education for the 1980s. The Accounting Review, 53 (2), 501-509.

Sprouls, R. Clay (1962). A role of computer simulation in accounting education. The Accounting Review, 37 (3), 515-520.

Stettler, Howard F. (1972). An experiment in education for the profession. The Accounting Review, 47 (3), 614-617.

Stewart, A. Frank (1953). Accounting education from the viewpoint of a State Board of Accountancy. The Accounting Review, 28 (3), 350-355.

Stone, Williard (1960). Can accounting meet the challenge of liberalized business education? The Accounting Review, 35 (3), 515-520.

Streuling, G. Fred & Holstrum, Gary L. (1972). Teaching machines versus lectures in accounting education: an experiment. The Accounting Review, 47 (4), 806-810.

Swick, Ralph D. (1961). Objectives of accounting education. The Accounting Review, 36 (4), 626-630.

Thomson, Ian & Bebbington, Jan (2005). Social and environmental reporting in the United Kingdom: a pedagogic evaluation. Critical Perspectives on Accounting, 16 (5), 507-533.

Tidwell, Victor & Wyndelts, Robert (1977). Graduate tax education in AACSB [Association to Advance Collegiate Schools of Business] schools: where we stand today. The Accounting Review, 52 (4), 963-970.

Tilling, Matthew V. (2002). The dialectic of the university in times of revolution echoes of the Industrial Revolution? The Critical Perspectives on Accounting, 13 (5-6), 555-574.

Tilling, Matthew V. & Tilt, Carol A. (2004). Alas poor critical accounting, we knew him, Karl. Critical Perspectives on Accounting, 15 (4-5), 557-563.

Tinker, Tony & Fearful, Anne (2007). The workplace politics of US accounting: race, class and gender discrimination at Baruch College. Critical Perspectives on Accounting, 18 (1), 123-138.

Usry, Milton F. (1971). Education research: cost accounting in the CPA [Certified Public Accountant] examination - updated. The Accounting Review, 46 (4), 791-796.

Vance, Lawrence L. (1956). Education for public accounting: with special reference to the Report of the Commission on Standards of Education and Experience for Certified Public Accountants. The Accounting Review, 31 (4), 573-580.

Vatter, William J. (1950). Accounting education for controllership. The Accounting Review, 25 (3), 236-250.

Wagner, Archibald & White, John Arch (1956). An experiment in education. The Accounting Review, 31 (1), 77-81.

Walsh, Lawrence M. (1960). Accounting education in review. The Accounting Review, 35 (2), 183-189.

Wasley, R. (1978). Review of Accounting education: new horizons for the profession by Donald H. Skadden. The Accounting Review, 53 (3).

Webster, Norman E. (1938). Higher education for public accountants. The Accounting Review, 13 (2), 117-124.

Webster, Norman E. (1946). College education as a requirement for public accountants - the New York experience. The Accounting Review, 21 (4), 445-450.

Weiser, Herbert J. (1966). Accounting education - present and future. The Accounting Review, 41 (3), 518-524.

Welsh, Glenn (1964). Some challenges for accounting education. The Accounting Review, 39 (4), 1008-1013.

Welsh, Glenn (1964). Some challenges for accounting education. The Accounting Review, 39 (4), 1008-1013.

Werntz, William W. (1961). Accounting education and the Ford and Carnegie Reports. The Accounting Review, 46 (2), 186-190.

Williams, D. (1969). Review of A research study of some aspects of accounting education in California by Donald E. Keller. The Accounting Review, 44 (3).

Williams, D. (1996). Review of Reinventing the university: managing and financing institutions of higher education by Sandra L. Johnson & Sean C. Rush. The Accounting Review, 71 (1).

Williams, Paul F. (2004). Recovering accounting as a worthy endeavor. Critical Perspectives on Accounting, 15 (4-5), 513-517.

Winter, Sidney G. (1956). Review of Public accounting practice and accounting education by Donald P. Perry. The Accounting Review, 31 (3).

Wyatt, Arthur R. (1959). Professional education in Accounting. The Accounting Review, 34 (2), 200-206.

Young, Joni J. & Annisette, Marcia (2009). Cultivating imagination: Ethics, education and literature. Critical Perspectives on Accounting, 20 (1), 93-109.

Anexo 2

Documentos que hacen parte de la revisión no incluidos en el texto

Anton, H. (1988). Review of Accounting and auditing: thoughts on forty years in practice and education by William D. Hall. The Accounting Review, 63 (3).

Baladouni, Vahe (1981). Review of Accounting Thought and Education: Six English Pioneers by J. Kitchen & R. H. Parker. The Accounting Review, 56 (2).

Bomeli, E. (1972). Review of Proceedings Second International Conference on Accounting Education by E. F. Castle. The Accounting Review, 47 (1).

Burns, T. (1984). Review of Beta Alpha Psi, from Alpha to Omega: pursuing a vision of professional education for accountants 1919-1945 by Terry K. Sheldahl. The Accounting Review, 59, 4.

Cerf, Alan Robert (1974). Review of Third International Conference on Accounting Education by Australiasian Association of University Teachers of Accounting. The Accounting Review, 49 (3).

Clarke, Peter (2005). The story of Bernard F. Shields: the first professor of accountancy in the UK, Accounting History, 10 (2), 103-123.

Edwards, J. (1995). Review of The struggle for status: a history of accounting education by Glenn van Wyhe. The Accounting Review, 70 (4).

Erskine, W. (1969). Review of A System of cost accounting for physical plant operations in institutions of higher education by John L. Green, Jr. & Allen W. Barber. The Accounting Review, 44 (4).

Ewing-Chow, F. (1979). Review of Accounting Education and the Third World by Committee on International Accounting Operations and Education 1976-1978. The Accounting Review, 54 (4).

Fane, G. (1976). Review of Auditing public education: current status and future potential by Peter L. McMickle & Gene Elrod. The Accounting Review, 51 (1).

Ferguson, John; Collison, David; Power, David & Stevenson, Lorna (2009). Constructing meaning in the service of power: an analysis of the typical modes of ideology in accounting textbooks. Critical Perspectives on Accounting, 20 (8), 896-909.

Flamholtz, Eric (1971). Review of Investment in human capital: the role of education and of research by Theodore W. Schultz. The Accounting Review, 46 (4).

Grawoig, Dennis E. & Cook, J. (1966). Review of Auditing, management games and accounting education by Neil C. Churchill; Merton H. Miller; Robert M. Trueblood. The Accounting Review, 41 (1).

H., H. S. (1986). Review of Accounting thought and education: six English pioneers by J. Kitchen & R. H. Parker. The Accounting Review, 61 (4).

Harris, T. (1990). Review of Accounting education and research to promote international understanding: the proceedings of the Sixth International Conference on Accounting Education by Kyojiro Someya. The Accounting Review, 65 (1).

Heller, Kenneth H.; Alkire, Durwood L.; Bebee, Richard F.; Burns, Jane O.; Carlson, Arthur E.; Everett, John O.; Smith, James E. & White, J. Morgan (1981). Committee Report, American Taxation Association, 1977- 1978 Committee on Undergraduate Tax Education. The Accounting Review, 56 (3), 626-633.

Hooper, P. (1986). Review of Information systems in accounting education by Daniel L. Jensen. The Accounting Review, 61 (4).

Hubbard, Thomas D. (1976). Review of Accounting education: an innovative approach by Sunion Theodore Hong. The Accounting Review, 51 (4).

Jarne-Jarne, José Ignacio (1997). Clasificación y evolución internacional de los sistemas contables. Serie Monografías de la Asociación Española de Contabilidad y Administración de Empresas, AECA. Madrid: AECA.

Maas, Jayne D. & Leauby, Bruce A. (2005). Concept mapping - exploring its value as a meaningful learning tool in accounting education. Global Perspectives on Accounting Education (2), 75-98. Disponible en: http://web.bryant.edu/~gpae/vol2/04-038%20Concept%20Mapping.pdf.

Pomeranz, F. (1993). Review of International handbook of accounting education and certification by Kwabena Anyane-Ntow. The Accounting Review, 68 (4).

Porter, G. (1981). Review of Planning and control in higher education by Anthony J. Gambino. The Accounting Review, 56 (2).

Prince, T. (1974). Review of Development of information systems for education by Khateeb M. Hussain. The Accounting Review, 49 (3).

R., A. (1964). Review of Accounting Education by The Committee on Relations with Universities of the American Institute of Certified Public Accountants, AICPA. The Accounting Review, 39 (2).

Scott, G. (1984). Review of Accounting education in economic development management by Adolph J. H. Enthoven. The Accounting Review, 59 (4).

Selling, T. (1994). Review of beyond borders: profiles in international education by Joseph S. Johnston, Jr. & Richard J. Edelstein. The Accounting Review, 69 (4).

Singh, Geeta (2002). Education Ltd. Critical Perspectives on Accounting, 13 (1), 16.