Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. v.10 n.27 Bogotá jul./dic. 2009

Revelación y divulgación de la información financiera y no financiera on-line de las 500 empresas más representativas en Colombia*

Online publishing of financial and nonfinancial information from the top 500 Colombian companies

Revelação e divulgação da informação financeira e não financeira on-line das 500 companhias mais representativas na Colômbia

*Artículo científico. El presente documento es producto del proyecto de investigación Divulgación de reportes de negocios on-line y su relación con las variables financieras en las 500 empresas más representativas de Colombia, el cual fue financiado por la Universidad Santo Tomás de Bogotá en 2009 y 2010, y es el primero de tres productos que serán presentados en el año 2010.

**Contador público y especialista en revisoría fiscal y auditoría externa, Universidad Autónoma de Bucaramanga, Colombia. Máster en administración electrónica de empresas, máster en contabilidad y finanzas y doctor en contabilidad y finanzas, Universidad de Zaragoza, España. Profesor de tiempo completo, Universidad Santo Tomás, Bogotá, Colombia. Grupo de investigación: Contaduría: Información, Control e Impacto Social.

Correo electrónico: fabiogomez@usantotomas.edu.co.

***Contador público, Universidad Nacional de Colombia, Bogotá, Colombia. Especialista en finanzas, Universidad Santo Tomás, Bogotá, Colombia. Profesor de Tiempo completo. Universidad Santo Tomás, Bogotá, Colombia. Grupo de investigación: Contaduría: Información, Control e Impacto Social.

Correo electrónico: diegocatólico@usantotomas.edu.

Fecha de recepción: 18 de enero de 2010 Fecha de aceptación: 28 de febrero de 2010

Gómez-Meneses, Fabio Enrique; Católico-Segura, Diego Fernando (2009). Revelación y divulgación de la información financiera y no financiera on-line de las 500 empresas más representativas en Colombia. Cuadernos de Contabilidad, 10 (27), 269-318.

Resumen

En el presente artículo, se analiza el grado de revelación y de divulgación de información financiera y no financiera en internet por parte de las 500 empresas más representativas de Colombia en 2008. Para ello, se estudia el grado de presencia de esas empresas en la red y su relación con el sector económico al cual pertenecen, así como el cumplimiento de los lineamientos establecidos por la Asociación Española de Contabilidad y Administración de Empresas, AECA, para la revelación y divulgación de información de negocios online. Esto se hace por medio de tres mediciones estadísticas con base en los datos presentados por las compañías en sus sitios web y de acuerdo con las variables que define el estándar de AECA. A partir de lo anterior, se concluye que en Colombia, entre las empresas analizadas, un importante porcentaje publica su información financiera y no financiera por internet, en especial, aquellas que pertenecen a los sectores de vehículos y autopartes, y servicios públicos. No obstante, la presencia en internet de las empresas no guarda relación con el sector económico al que pertenecen y la información revelada y divulgada resulta heterogénea, ya que no se observan lineamientos específicos que regulen su publicación.

Palabras clave autor: Revelación y divulgación de información, estándar de AECA, información financiera y no financiera, sitios web, internet.

Palabras clave descriptor: Divulgación de información, información financiera, contabilidad, innovaciones tecnológicas.

Abstract

This article analyzes the volume of information published online by the top 500 Colombian companies in 2008. It takes an insight into the presence of such companies in the Internet and their relationship with the economic sector they belong to, as well as into their compliance with the guidelines defined by AECA (Spanish Association for Accounting and Management), for online business information publishing. This is carried out through three statistic analyses based on data from company websites, under the light of the standard variables established by AECA. This study shows that, in Colombia, a significant percentage of the companies analyzed publish their financial and non-financial information through the Internet, particularly those in the public utilities sector, as well as in the vehicle and spare parts market. Nevertheless, the presence of companies in the Internet is not clearly related to the economic sector they belong to, and the information published is heterogeneous, since apparently there are not any specific guidelines that rule such publications.

Key words author: Online information publishing, AECA standard guidelines, financial and non-financial information, websites.

Key words plus: Accounting, Technological innovations, Disclosure of information de información, Financial Information, Online publishing of financial and nonfan.

Resumo

No presente artigo, se analisa o grado de revelação e de divulgação de informação financeira y não financeira no internet por parte das 500 companhias mais representativas da Colômbia em 2008. Para isto, se estuda o grado de presença dessas companhias na rede e sua relação com o setor econômico ao qual pertencem, assim como o cumprimento dos lineamentos estabelecidos pela Asociación Española de Contabilidad y Administración de Empresas (Associação Espanhola de Contabilidade e Administração de Empresas), AECA, para a revelação e divulgação de informação de negócios on-line. Isto se faz pelo meio de três mediçôes estadísticas com base nos dados apresentados pelas companhias em seus sites da web e de acordo com as variáveis que define o standard de AECA. A partir do anterior, se conclui que na Colômbia, antre as companhias analisadas, uma importante porcentagem publicam sua informação financeira e não financeira pelo internet, em especial, aquelas que pertencem aos setores de veículos e auto-partes, e serviços públicos. Não obstante, a presença em intenet das companhias não guarda relação com o setor econômico ao que pertencem e a informação revelada e divulgada resulta heterogênea, já que não se observam lineamentos específicos que regulem sua publicação.

Palavras-chave autor: Revelação e divulgação de informação, standard de AECA, informação financeira e não financeira, sites da web, internet.

Palavras chave descritor: divulgação de informação, informação financeira, contabilidade, inovação tecnológica.

Introducción

La evolución económica, política y social de los países en los últimos 50 años, ha generado que las empresas enfrenten nuevos retos y condiciones comerciales para el desarrollo de sus objetos sociales, entre los cuales se encuentran el libre mercado de bienes y servicios, la transfronterización de capitales, la movilidad de los individuos y el uso de tecnologías de la información y de la comunicación, TIC.

Lo anterior hace que las empresas se relacionen con un mayor número de agentes económicos, entre los que están sus propietarios, inversionistas, clientes, proveedores, acreedores financieros y el Estado. A su vez, esas relaciones son más complejas: alianzas horizontales y verticales, compra y venta de activos basados en tecnología, esquemas nuevos de tributación, corrupción y problemas ambientales, entre otros.

Esas relaciones suponen la necesidad de conocer la empresa bajo distintos aspectos, tanto financieros como no financieros, los cuales deben ser relevantes y accesibles en términos de su divulgación. Para ello, se han generado estándares que han definido cuál es la información objeto de revelación y los canales utilizados para su divulgación, por ejemplo, internet.

Internet es una herramienta fundamental para el desarrollo empresarial de las organizaciones y, en los últimos años, esta tecnología está siendo utilizada en diversas empresas para la revelación y divulgación de información de negocios, tanto financiera como no financiera, por fuera de los canales de presentación tradicionales, como los informes impresos o en formato físico.

Esta información ha sido divulgada por las empresas de manera voluntaria, sin seguir ningún criterio particular, lo cual ha originado una gran disparidad en la información que reportan las compañías. En este sentido y debido a la heterogeneidad de la información suministrada, diversos organismos mundiales de carácter contable han realizado una serie de estudios para proponer lineamientos básicos para ser aplicados en la presentación de información de negocios en los sitios web de las empresas.

En Colombia, la presentación de información financiera y no financiera por internet, está muy poco desarrollada y las empresas que lo hacen realizan esa actividad sin seguir ningún estándar o criterio, lo cual disminuye significativamente la cantidad y calidad de la información revelada. Lo anterior se puede ver claramente demostrado en trabajos anteriores -como el de Carlos Javier Sanz-Santolaria y Carolina Ardila-Liévano (2008)- que, tras evaluar las empresas objeto de análisis, llegaron a la conclusión de que hay debilidades en la divulgación de reportes de negocios vía online.

Debido a la inexistencia de estándares aplicables a las empresas en Colombia, resulta necesario evaluar los sitios web de las empresas del país, respecto a la información de negocios que éstas divulgan, tomando como referente alguno de los estándares internacionales existentes, específicamente, el establecido por la Asociación Española de Contabilidad y Administración de Empresas, AECA (2002), lo cual permitiría determinar el grado de cumplimiento de las empresas, a la luz de tales lineamientos. De igual forma, se debe analizar la correlación existente entre el nivel de presencia en internet de las compañías, respecto al sector de la economía al cual pertenecen.

En este sentido, surge el cuestionamiento: ¿cuál es el grado de cumplimiento de las empresas colombianas del estándar internacional de divulgación de información financiera en internet, propuesto por AECA, y la relación de esa divulgación con el sector económico al cual pertenecen las compañías analizadas? De acuerdo con este interrogante, la presente investigación tiene como hipótesis de trabajo estos tres planteamientos:

H1: Las empresas colombianas analizadas tienen una generalizada presencia en internet mediante sitios web.

H2: El sector económico al cual pertenece una empresa está relacionado de forma estadísticamente significativa con la presencia en internet de las empresas por medio de sitios web.

H3: Las empresas colombianas analizadas no revelan su información financiera y no financiera, de acuerdo con los lineamientos establecidos en el código de AECA.

Para desarrollar la problemática y las hipótesis planteadas en el presente estudio, a continuación se exponen los conceptos, teorías, investigaciones y antecedentes que sobre la materia se han elaborado, lo cual en su conjunto define el enfoque teórico sobre el cual se desarrolla la presente investigación, para sustentar las diferentes mediciones que se llevarán a cabo. Posteriormente, se indican la metodología y los resultados obtenidos de las mediciones realizadas sobre las empresas objeto de estudio y por último, se exponen las conclusiones de la investigación.

1. La revelación y divulgación de información contable en las empresas

En desarrollo de sus actividades de operación, inversión y financiación, las empresas interactúan con distintos agentes, dadas las relaciones que se establecen con cada uno de ellos para la generación y aplicación de los recursos que surgen como consecuencia de esas actividades. En cuanto al vínculo con los inversores y los propietarios, las empresas buscan la consecución de recursos de capital; con los proveedores y los acreedores, buscan la obtención de recursos o de plazos para la cancelación de obligaciones, dada su capacidad para atraer créditos; y los clientes, los empleados, el Estado y la sociedad reciben una serie de bienes, servicios o flujos monetarios para ser aplicados en sus operaciones.

Estas relaciones se complementan con las retribuciones que debe hacer la empresa a cada uno de estos agentes, como lo expone Shyam Sunder (2005), pues los diferentes agentes que se relacionan con una compañía tienen sus propios objetivos y tendrán también sus obligaciones y derechos específicos, por lo cual surge una relación bidireccional mediada por el intercambio de recursos, bajo un acuerdo entre las partes.

En estas relaciones puede haber conflictos, dados los intereses que tienen los agentes, como consecuencia de sus propias características y motivaciones, y que pueden no coincidir con los objetivos que tienen las empresas, por ejemplo, los resultados financieros obtenidos (propietarios vs. administradores), la calidad de los bienes producidos y/o servicios prestados (proveedores vs. empresa vs. clientes), los costos financieros recibidos o pagados (empresa vs. acreedores financieros), entre otros casos. Esta disparidad de propósitos entre los diferentes agentes y la empresa da origen a múltiples y diversas problemáticas de agencia, entre ellas las asimetrías en la información, ya que es de esperarse que la empresa revele y divulgue la información que le conviene mostrar según a qué agente vaya dirigida.

Según Leandro Cañibano-Calvo y José Antonio Gonzalo-Angulo (1996, p. 45), Vicente Salas-Fumas (1987, pp. 299-301) expone que:

... lo anterior supone que el problema más importante de la relación de agencia es diseñar el contenido del contrato óptimo entre el principal y el agente, o lo que es igual una fórmula para compartir los riesgos... sabiendo que la información de que dispone el gestor es mucho mayor que la del principal, así como la capacidad que tiene para manipularla.

En este problema de agencia, surge la necesidad de implementar mecanismos de información que contribuyan en la alineación de los diversos intereses de los distintos agentes que interactúan con las empresas. En este sentido y como lo han expuesto Shyam Sunder (2005), Leandro Cañibano-Calvo y José Antonio Gonzalo- Angulo (1996), la información contable ayuda en el diseño, en la práctica y en el cumplimiento de los contratos que se constituyen en la empresa.

1.1. La información contable y su relación con el problema de asimetría de la información

Al dar cuenta de la situación financiera, de los resultados financieros y de los flujos de recursos reales y monetarios de las compañías, la información contable demuestra cómo éstas hacen uso de las contribuciones hechas por los distintos agentes que interactúan con ellas y cómo se espera cubrir las retribuciones que desde la empresa deben orientarse para ellos.

A partir del problema de agencia -de la asimetría en la información-, el mensaje contable -como reporte empresarial- ha evolucionado en términos del objetivo por el cual se emite;en primera instancia, se buscaba medir y controlar el patrimonio de las empresas, y ahora bajo un nuevo enfoque, se entiende que el mensaje debe servir como instrumento para tomar decisiones y minimizar los costos de agencia, por parte de aquellos grupos que tienen interés en la empresa (Tua, 1995).

Visto esto desde la teoría contable, el propósito de la información ya no sólo es medir el beneficio y situación patrimonial, sin importar quién la recibe y por qué, sino que busca identificar los distintos usuarios de la información y entender las necesidades que tienen sobre ella. Al respecto, la American Accounting Association, AAA (Tua, 1995, p. 196), ha señalado que la información contable que se emite, busca satisfacer distintas necesidades de los usuarios, como:

-

Tomar decisiones relativas al uso de recursos limitados.

-

Identificar las áreas cruciales de decisión.

-

Determinar objetivos y fines, así como la dirección y control efectivo de los recursos humanos y materiales de la organización.

-

Evaluar y controlar la utilización de los recursos confiados a la entidad y facilitar las funciones y controles sociales.

Con estos propósitos u objetivos, la información contable trasciende en cuanto a los atributos o cualidades que se le dan, pues si bien se reconoce la confiabilidad que se debe tener sobre la información, es importante revelar aquella que requieren los usuarios para poder tomar decisiones sobre las empresas, es decir, revelar la información que es relevante para los usuarios, como lo indica Jorge Tua-Pereda (1995, p. 194):

Lo que se persigue es proporcionar la mayor utilidad posible en la toma de decisiones, con lo que los criterios tradicionales de verificabilidad y objetividad, sin dejar de ser importantes, dejan paso al de relevancia en el primer puesto de la escala de prioridades en el momento de preparar la información.

Por lo anterior, se reconocen dos cualidades importantes de la información contable que entre sí guardan relación: revelación y relevancia.

De acuerdo con el Diccionario de la Lengua Española (1970), por revelación se entiende: "La acción y efecto de revelar o la manifestación de una verdad secreta u oculta, es decir, el acto de descubrir o manifestar lo ignorado o secreto".

En este sentido, para efectos de la información contable, la revelación se puede entender, bajo el presente análisis, como aquella información que se prepara y presenta sobre los aspectos que son ignorados o secretos sobre la compañía, los cuales son importantes para los usuarios, en la medida en que puedan afectar la toma de decisiones de éstos.

Los aspectos que son ignorados o secretos para los usuarios, al ser de importancia para ellos, se convierten en información relevante para la toma de decisiones. De allí, que la relevancia reconoce que la información que se prepara y presenta desde lo contable, responde a aquella que por su naturaleza e importancia relativa, los grupos de interés deben conocer sobre la empresa.

La relación expuesta entre revelación y relevancia configura cualidades de las cuales debe gozar la información que se emite por parte de las empresas y que permite cubrir las necesida des de información de los grupos de interés en el marco del planteamiento y ejecución de los contratos que se tienen con las compañías, lo que se traduce en una minimización de los riesgos de asimetría de la información en las relaciones de agencia que se establezcan.

La información relevante que se da a conocer puede variar según el usuario de la información que se está atendiendo o de las condiciones de obligatoriedad que sobre la materia existen en los países. Autores como Ronald A. Dye (2001) han tratado este aspecto, como lo indican Raquel Galindo-Dorado y Carlos Mir-Fernández (2007, p. 150), al exponer que:

... el concepto de divulgación admite, desde un punto de vista teórico, una doble perspectiva: divulgación obligatoria de la información y divulgación voluntaria de información. Desde la primera perspectiva, la calidad de la información queda determinada por el cumplimiento de una marcada y extensa regulación contable, y en la segunda, se trata la información que se divulga basado en la relación de la teoría de agencia con la responsabilidad social de las entidades.1

La revelación obligatoria supone la definición de una normatividad específica para que las empresas de un país o de un determinado sector económico tengan la obligación de presentar cierta información contable sobre el desarrollo de sus actividades normales. Para el caso de Colombia, tal normatividad se encuentra recogida en el Decreto reglamentario 2649 de 1993, específicamente en el artículo 15, del capítulo III, del título I. Este artículo, que lleva por nombre Revelación Plena, establece que:

El ente económico debe informar en forma completa, aunque resumida, todo aquello que sea necesario para comprender y evaluar correctamente su situación financiera, los cambios que ésta hubiere experimentado, los cambios en el patrimonio, el resultado de sus operaciones y su capacidad para generar flujos futuros de efectivo.

A partir de lo anterior, el objetivo de la revelación plena en las compañías se cumple mediante la presentación de los estados financieros de propósito general, las notas a los estados financieros, información suplementaria y cualquier otro informe que contribuya fehacientemente al cumplimiento de ese propósito.

Lógicamente, esta primera perspectiva de revelación de la información contable y financiera no es la única, ya que algunas organizaciones empresariales generan mucha más información que la exigida en las normas. Habrá que preguntarse ¿por qué motivo lo hacen? Para entrar a determinar cuáles pueden ser esas otras razones por las cuales las compañías revelan información, necesariamente hay que saber a quién va dirigida la información que publica la empresa.

Partiendo de la relación que cada uno de los agentes tiene con el ente económico, varias teorías estudian diversos aspectos, como la obligatoriedad normativa y las relaciones existentes con distintos agentes que intervienen en su entorno socioeconómico, como los accionistas, inversionistas, competidores, gobierno y otros stakeholders. Estas relaciones son desarrolladas y expuestas a partir de trabajos como la teoría positiva de la contabilidad, de Ross L. Watts y Jerold L. Zimmerman (1978); la teoría de la señal, de Stephen A. Ross (1979); la teoría de los costos propietarios, desarrollada por Robert E. Verrecchia (1983) y Alfred Wagenhofer (1990); la teoría del interés público de Mark Armstrong, Simon Cowan y John Vickers (1994) y, por último, la teoría de los stakeholders, de Edward R. Freeman (1984); la teoría de la legitimación, de John Dowling y Jeffrey Pfeffer (1975) y la teoría institucional, de John W. Meyer y Brian Rowan (1977).

La revisión de estas teorías permite evidenciar, de acuerdo con Robert E. Verrecchia (2001), que no hay una única teoría que integre todo el concepto de revelación de información, es más, se puede concluir que para las empresas resulta muy difícil dar respuesta a todos los requerimientos de información de cada uno de los agentes que con ellas interactúan. Por ende, las compañías deben sopesar muy bien las ventajas y desventajas que suponen diferentes estrategias de revelación total o parcial de la información, o incluso en ocasiones, de no revelación de la información (Trombetta, 2002).

Otra idea que se abstrae de las teorías expuestas, es que la relevancia y revelación se acompañan de otro concepto: la divulgación, ya que se requiere que las empresas divulguen o publiquen la información que se genera, pues si se prepara la información que representa aquellos aspectos secretos o ignorados por los usuarios de la información, es necesario poner esa información a disposición de éstos, lo cual reconoce que habrá una información mínima y/o voluntaria que se debe revelar y unos canales para poder divulgarla.

1.2. Divulgación de información contable por parte de las empresas

En términos del Diccionario de la Lengua Española (1970), la divulgación se entiende como: "la acción y efecto de divulgar o divulgarse, es decir, publicar, extender o poner al alcance del público una cosa"; lo cual, visto desde lo contable y en el presente análisis, se concebiría como la forma de publicar o poner a disposición la información contable para los usuarios.

La divulgación de información entre los agentes interesados depende del grado de accesibilidad que puedan tener a ésta. Si bien la empresa revela información relevante, esta información debe tener una característica de accesibilidad, que permita la eliminación de barreras u obstáculos para su divulgación y consulta.

Debido a esto, en las últimas décadas, los sistemas de información contable han dado respuesta a estas nuevas necesidades de información y a la forma como se divulga entre los diferentes grupos de interés. En la década de 1970, mediante la teneduría de libros y hoy, con la utilización de diversas innovaciones tecnológicas, como la distribución electrónica de información de negocios en los sitios web de las compañías o el uso de protocolos para la emisión de la información contable, como el eXtensible Business Reporting Language, XBRL.2

No cabe duda de que en la actualidad, internet constituye una herramienta fundamental utilizada por una gran cantidad de personas y empresas para diversas actividades; una de ellas concierne a la divulgación de información contable y financiera en la red. Esta nueva forma de divulgación evidencia ventajas frente a la forma tradicional (formato papel), como la actualización permanente de la información, la utilización de contenidos gráficos y de audio, y el acceso a la información publicada, según lo planteado por Manuel Rodríguez y Ana Justicia (2007).

En este sentido y a manera de conclusión, la información que las empresas deben emitir para satisfacer las necesidades de información y que permitan minimizar los problemas de agencia, suponen que ésta -que en este caso sería contable y financiera- debe reconocer aquellos aspectos relevantes para los agentes y debe garantizar su divulgación y accesibilidad, haciendo uso de herramientas como internet.

1.3. Divulgación de información de las empresas en internet

1.3.1. Panorama mundial

Resulta evidente que, gracias a la utilización de diversas tecnologías de la información, en especial internet, las empresas en la actualidad realizan sus tareas de forma más eficaz y eficiente. Algunos estudios e investigaciones han analizado la utilización de Tecnologías de la Información y Comunicación, TIC, por parte de las empresas y personas (Lorca-Fernández & Andrés-Suárez, 2007; Brynjolfsson, 1993; Poston & Grabski, 2001), en gran medida por los efectos que tal utilización puede suponer en el mediano y largo plazo, principalmente.

Las diferentes TIC que utilizan las empresas influyen de forma determinante en las operaciones de inversión y financiación que éstas realizan. Una de las más interesantes aplicaciones de las TIC que están llevando a cabo las empresas en los últimos años, es la utilización de internet para la divulgación de información tanto financiera como no financiera, mediante los sitios web de las compañías.

El hecho de que cada vez más organizaciones presenten su información financiera y no financiera por internet y no lo hagan por los canales físicos convencionales, al menos no con la misma intensidad de años anteriores, puede deberse a múltiples razones (económicas, presiones externas, tendencias, moda...); pero independientemente de cuál sea esta razón (cuestionamiento que no será estudiado en este trabajo), muchas compañías en el mundo ya presentan su información financiera y no financiera por internet; a pesar del retraso tecnológico que Colombia pueda tener, las compañías en este país también lo están haciendo.

Cuando se habla de "retraso tecnológico", se hace referencia a las bajas cifras de conectividad a internet que presenta Colombia, si se comparan con las de países desarrollados. De acuerdo con cifras publicadas por la Internet World Stats (http://www.internetworldstats.com) para 2009, Colombia -con una población estimada de 43'677.372 habitantes- tiene el 41,7% de su población conectado a internet. Este dato resulta significativo; sin embargo, hay que tener en cuenta que este porcentaje incluye todos aquellos usuarios que no tienen contratos de suscripción en sus hogares o empresas y acceden a internet en cibercentros, bien sean estos públicos o privados.

Al analizar específicamente los suscriptores, es decir, personas o empresas que han firmado un contrato de suscripción a internet con alguno de los operadores disponibles en el país, las cifras se reducen sensiblemente. Según cifras publicadas por la Comisión de Regulación de las Telecomunicaciones, CRT (hoy Comisión de Regulación de Comunicaciones, CRC), para diciembre de 2008, en Colombia había 2'023.341 suscriptores a internet, lo que representa el 4,6% de la población total del país; de esta cifra, 1'634.085 corresponde a usuarios residenciales, 255.170 a usuarios corporativos y 134.086 a centros colectivos, como telecentros, cafés internet, instituciones educativas y guarniciones militares, entre otros.

Los datos presentados están por debajo de los reportados por países desarrollados como Estados Unidos, Alemania y España, e incluso por debajo de países sudamericanos como Chile, Argentina y Uruguay.

A pesar de estas cifras de conectividad a internet en el país, las empresas colombianas aumentan su presencia en la red con sitios web corporativos, que utilizan como medio de publicidad, pero también como canal para la difusión de información económica, financiera, contable y administrativa, como se evidenciará más adelante.

No obstante, la implementación de esta tecnología en las empresas ha tenido limitantes, como la aceptación de tecnologías de la información por parte de las personas y empresas, dadas las percepciones de los usuarios respecto a ciertas tecnologías de la información y la influencia que tienen estas percepciones en la aceptación y uso de una determinada tecnología. Muestra de lo anterior ha sido la aplicación de diversos modelos de aceptación de tecnologías, como el Modelo de Aceptación Tecnológica [Technology Acceptance Model, TAM], de Fred D. Davis (1989), la teoría de la difusión de la innovación de Everett M. Rogers (1995) o el modelo de éxito de sistemas de información de William H. Delone y Ephraim L. McLean (1992, 2002, 2003).

Al superar ese primer problema de adoptar tecnologías de la información, como un sitio web en internet para publicar información financiera, las compañías se enfrentan con una segunda dificultad: la inobservancia de estándares nacionales o internacionales que indiquen cómo hacer la publicación de la información que se requiere divulgar, en particular, cuando se trata de información financiera. En la mayoría de los casos, la publicación de este tipo de información no sigue ningún estándar o criterio alguno en particular, lo cual ha originado una gran asimetría en la información empresarial que se reporta en la web.

Esta situación ha motivado diversos estudios e investigaciones por múltiples organizaciones de carácter contable, como el AICPA (American Institute of Certified Public Accountants) con su informe Jenkins, Improving Business Reporting - A Customer Focus (AICPA, 1994); el FASB (Financial Accounting Standards Board), en 2000, mediante el estudio Business Reporting Research Project; el CICA (Canadian Institute of Chartered Accountants), en diversas publicaciones, entre las cuales se cita el documento Financial and Business Reporting on the Internet. A Discussion Brief (CICA, 2008); y por último, el IASC (International Accounting Standards Committee), mediante la publicación del documento Business Reporting on the Internet, elaborado por Andrew Lymer, Roger Debreceny, Glen Gray y Asheq Rahman (1999).

De esta manera, estos estudios y algunos otros que se han realizado principalmente en Estados Unidos y el Reino Unido han dado respuesta a dos importantes situaciones:

-

La necesidad de unificar los criterios de presentación de información financiera por internet, mediante la emisión de una serie de estándares o recomendaciones.

-

Los efectos que la presentación de información por internet tendrá en la emisión de los estándares internacionales de contabilidad.

Gracias a estas investigaciones, nacen los estándares para la revelación y divulgación de información financiera y no financiera en internet por parte de las empresas, emitidos por diversos organismos mundiales de carácter contable, con el fin de dar una serie de directrices para las compañías que pretenden difundir información financiera y no financiera en la web. Entre los organismos mundiales más representativos que emiten estándares al respecto, se pueden señalar los siguientes:

-

American Institute Certified Public Accountants - AICPA.

-

Financial Accounting Standards Board - FASB.

-

International Federation of Accountants - IFAC.

-

Asociación Española de Contabilidad y Administración de Empresas - AECA.

Uno de los cuatro estándares en mención es el de la Asociación Española de Contabilidad y Administración de Empresas, AECA, Código de buenas prácticas para la divulgación de información financiera en internet (AECA, 2002), que tiene como finalidad principal, de acuerdo con lo plasmado en ese código, facilitar un conjunto de recomendaciones que, de ser aplicadas, incrementan la utilidad y confianza de los potenciales usuarios en la información financiera que las empresas revelan y divulgan en internet.

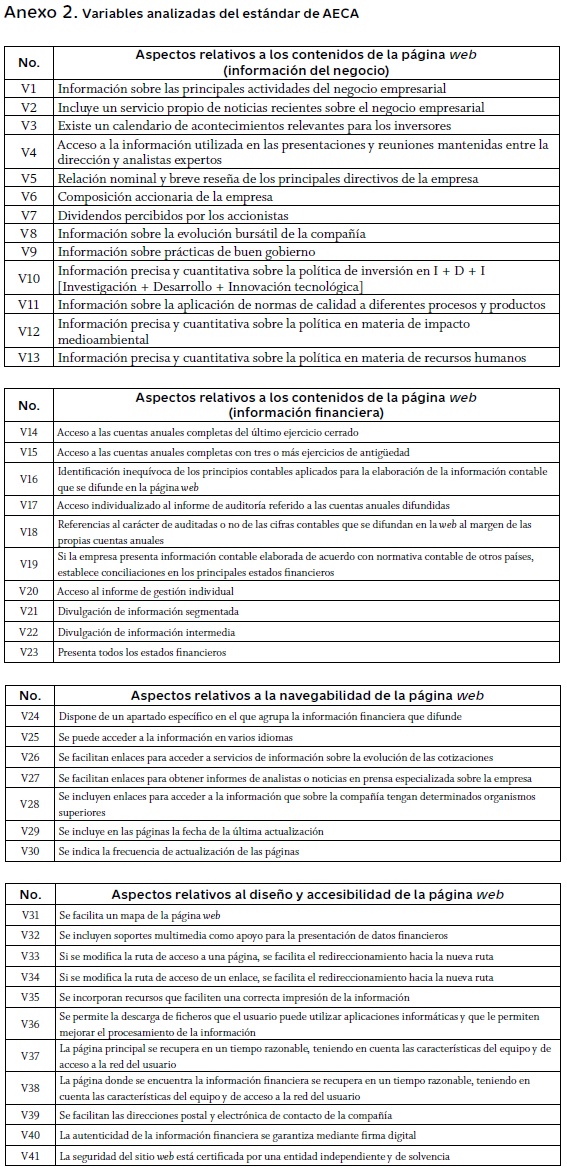

Dependiendo del tamaño de la empresa, el código de AECA establece que la evaluación sobre el contenido de la información se realiza sobre 41 variables para las grandes empresas o sociedades cotizadas, y de 27 variables para las sociedades medianas o pequeñas, repartidas en cuatro grandes áreas:

-

Aspectos relativos a los contenidos de la página web (información del negocio).

-

Aspectos relativos a los contenidos de la página web (información financiera).

-

Aspectos relativos a la navegabilidad de la página web.

-

Aspectos relativos al diseño y accesibilidad de la página web.

A partir del cumplimiento en cada una de las variables señaladas, se obtiene una puntuación global, mediante la cual se determina si una empresa que difunde su información vía web satisface unos requisitos mínimos de acuerdo con el estándar de AECA.

El seguimiento de estos estándares por parte de las empresas ha traído beneficios, entre los cuales resaltan el incremento en la utilidad y confianza de los potenciales usuarios en la información financiera y no financiera que las compañías revelan y divulgan en internet (Lorca-Fernández & Andrés-Suárez, 2007; Poston & Grabski, 2001).

1.3.2. Panorama en Colombia

La evidencia acerca de la existencia de lineamientos respecto a la publicación o divulgación de información financiera y no financiera, por parte de entidades públicas o privadas, es casi nula. El único criterio existente para la presentación de información en internet, es el Decreto 2170 de 2002, el cual establece la obligatoriedad de las entidades públicas de tener sitios web, para la transparencia de las actividades contractuales.

En Colombia, no hay certeza alguna sobre el número de empresas que presentan su información financiera y no financiera por internet. De hecho, pocos estudios se han acercado a tratar de responder tal cuestionamiento. Uno de ellos es Divulgación en internet de los aspectos financieros del gobierno corporativo de las entidades financieras colombianas, de Manuel Rodríguez y Ana Justicia (2007), que analizó el grado de difusión de la información financiera que, en el marco del gobierno corporativo, realizan las principales entidades financieras de Colombia en sus sitios web.

Esta investigación y otras que serán presentadas en los apartados siguientes, se quedan cortas en la base de datos utilizada y en el alcance de los análisis efectuados, limitaciones que tratarán de ser corregidas en la presente investigación.

Tampoco se ha establecido con claridad, si las empresas colombianas que revelan información financiera en la web siguen algún estándar internacional que las oriente en la realización de esa tarea. A esta situación se puede añadir la inexistencia de estándares nacionales sobre el tema, aplicables a las empresas en Colombia. Por tal razón, si se quiere realizar una evaluación de los sitios web de las empresas del país, respecto a la información de negocios que revelan y divulgan, habrá que tomar como referente alguno de los estándares internacionales, lo cual permitiría determinar el grado de cumplimiento de las empresas a la luz de tales lineamientos.

2. Antecedentes de investigación

2.1. Investigaciones internacionales

Gracias a que en los últimos años, cada vez más empresas presentan su información financiera en internet, la investigación relacionada con el reporte online de información financiera y no financiera también ha venido creciendo. Los trabajos realizados al respecto se pueden clasificar en dos grupos, los efectuados por autores de diferentes regiones, sobre todo de Norteamérica y Europa, y los formulados por diferentes organismos mundiales de carácter contable.

La tabla 1 muestra un compendio de algunas de las principales investigaciones realizadas. Esta tabla presenta la información respecto del autor o autores del estudio, la población analizada (cantidad de empresas sobre las cuales se hizo el estudio), la región a la cual pertenecen tales empresas y por último, el año de publicación de la investigación.

De otra parte, y debido a la proliferación mundial de compañías que comenzaban a presentar su información financiera y no financiera por internet, diversas organizaciones internacionales de carácter contable empezaron a realizar investigaciones al respecto, principalmente con el ánimo de determinar de qué manera se estaba haciendo esta presentación y las implicaciones para la profesión contable, tal como lo indican Enrique Bonsón-Ponte, Manuel A. Bracho-Arcos, José Raúl Canay y Christoph Weber (2000).

En la tabla 2, se muestra un compendio de algunas de las principales investigaciones realizadas por diferentes organizaciones mundiales de carácter contable. La tabla presenta la información respecto al nombre de la institución autora o autoras del estudio, el nombre del estudio y el año en el cual fue publicado ese trabajo.

Al analizar los estudios reseñados, se llega a las siguientes conclusiones:

-

Se evidencia una tendencia generalizada en Europa y Estados Unidos, en la cual las empresas cada vez más prefieren la divulgación de información financiera y no financiera por medios electrónicos, en particular internet, por encima de los medios impresos tradicionales.

-

Al no haber una clara regulación o estándar internacional en cuanto a qué tipo de información se debe presentar y en qué formato hacerlo, las empresas publican su información financiera y no financiera de acuerdo con sus capacidades y necesidades, lo cual genera una enorme disparidad en los formatos utilizados y los contenidos mostrados online.

-

La nueva forma de presentar información financiera y no financiera en internet por parte de las empresas, genera la necesidad de desarrollar un nuevo modelo de auditoría, modelo que ha sido denominado Auditoría Continua que, según el estudio realizado por el AICPA en colaboración con el CICA en 1999, ha sido definido como una metodología que permite al auditor emitir su opinión de manera simultánea a los hechos o inmediatamente después de su ocurrencia.

-

Existe la necesidad de diseñar una serie de estándares mundiales únicos que, aunque no sean de obligatorio cumplimiento, sí constituyan un punto de partida cuando las empresas quieran presentar su información financiera y no financiera en internet.

2.2. Investigaciones en Colombia

En Colombia no se ha identificado un número importante de estudios realizados y publicados al respecto, por lo anterior, se hace mención de dos investigaciones realizadas en el país;3 una de ellas, ya tiene varios años de antigüedad, con lo cual sus resultados, lógicamente, están desactualizados.

El primer estudio que es importante mencionar es un trabajo realizado por los investigadores Carmen Caba-Pérez y Carlos Castillo-Delgado (2003), de la Universidad de Almería de España, en el cual, en palabras de sus autores, se buscó revelar el estado de la divulgación digital de la información financiera por parte de las empresas cotizadas en la Bolsa de Valores de Colombia. Específicamente, esta investigación buscó evaluar:

-

El contenido de la información que se suministraba en las páginas web.

-

Las cualidades que deben cumplir los contenidos divulgados.

-

Aspectos relativos a la navegabilidad, diseño y accesibilidad del sitio web.

El análisis efectuado por los autores se realizó sobre las 124 empresas que cotizaban en la Bolsa de Valores de Colombia a finales de 2001. Debido a ciertas limitaciones que encontraron en algunas empresas, la base de datos analizada se redujo a 111 compañías, sobre las cuales hicieron los respectivos análisis.

Los resultados más relevantes del estudio de Carmen Caba-Pérez y Carlos Castillo-Delgado (2003) permiten evidenciar, entre otras cosas, que el 63,3% de las empresas analizadas tiene presencia en internet y que sólo el 17,11% de las empresas estudiadas incluye información financiera en sus sitios web.

Otro de los resultados interesantes que se pudieron evidenciar al término del estudio, es que las empresas con mayor capitalización bursátil son las que más utilizaban internet para suministrar información financiera, lo que significa que había una relación positiva entre el tamaño de la empresa y la posibilidad de divulgar información vía internet.

Como conclusión general de este primer estudio, los autores determinaron que el índice de divulgación resultante para las empresas colombianas en el suministro de información financiera en internet era muy bajo.

En cuanto al segundo trabajo comentado, Carlos Javier Sanz-Santolaria y Carolina Ardila-Liévano (2008), éste fue aplicado sobre una muestra de 100 empresas colombianas, entre las que estaban las compañías más representativas del país. Ese estudio tenía como objetivos fundamentales la medición del grado de presencia en internet y el cumplimiento o no del Código de AECA por parte de estas empresas.

Entre los principales resultados de este estudio se puede comentar que el 73% de la muestra estudiada tenía presencia en internet, y de este total, el 32,9% presentaba las cuentas anuales completas del ejercicio cerrado más reciente.

Se busca confirmar y ampliar la situación planteada en los estudios comentados anteriormente, con una nueva investigación que solucione las diferentes limitaciones de los trabajos previos, restricciones como el reducido tamaño de las muestras utilizadas, la ausencia de importantes variables económicas y financieras, y el contexto tecnológico actual en el cual se mueven las empresas más grandes de Colombia.

3. Diseño de la investigación

La presente investigación es descriptiva y correlacional, dado que en primera instancia se analiza el grado de presencia de las empresas en internet y luego, vincula esa presencia con el sector económico al cual pertenecen las empresas objeto de estudio. Por lo anterior, la investigación tiene el siguiente itinerario:

-

Se parte de la selección de 500 empresas colombianas (Anexo 1), teniendo como referentes las listas de compañías que surgen de los ejercicios de análisis realizados por diversas revistas empresariales y económicas en Colombia, en especial, los efectuados por las revistas Cambio (http://www.cambio.com.co), Dinero (http://www.dinero.com.co) y Semana (http://www.semana.com), publicaciones que presentan las empresas más representativas del país, según una serie de variables financieras, como los ingresos operacionales y las utilidades netas obtenidas durante 2008. Si bien la cantidad de empresas objeto de estudio no corresponde a un muestreo aleatorio, se indica que al seleccionar las empresas más representativas por sus condiciones financieras, se presupone que éstas pueden arrojar resultados que darán idea de aquellas otras empresas que tienen menos representación en la economía del país.

-

Teniendo la lista de las compañías seleccionadas, se identificó el tamaño de la empresa (micro, pequeña, mediana o gran empresa), de acuerdo con los criterios previstos en la ley 905 de 2004, que se indica que aquellas compañías que tengan activos totales con valores inferiores a quinientos (500) salarios mínimos mensuales legales vigentes (SMMLV), son consideradas microempresas; las que tengan activos totales entre quinientos uno (501) y menos de cinco mil (5.000) SMMLV, son pequeñas empresas; las que tengan activos totales entre cinco mil uno (5.001) y treinta mil (30.000) SMMLV, son medianas empresas; y aquellas cuyos activos totales sean superiores a los treinta mil (30.000) SMMLV, son grandes empresas. De igual forma, se verificó el sector económico4 al cual pertenecen las compañías analizadas y la tenencia de sitio web en cada una de estas empresas, mediante una verificación individual por internet.

-

Luego se realizó un chequeo de verificación de la existencia de las variables del estándar de AECA, sobre la divulgación de información financiera en la red, publicada en los sitios web de las empresas. Para ello, tuvimos en cuenta los lineamientos previstos para las grandes compañías, ya que de las 500 empresas seleccionadas, 498 corresponden a grandes empresas, por lo cual se relacionan 41 variables dicotómicas, repartidas en cuatro secciones (Anexo 2). Una vez se dispuso de los datos antes señalados y correctamente organizados en el programa SPSS [Statistical Package for the Social Sciences] versión 15.0, se procedió a realizar las diferentes mediciones del caso. Específicamente se llevaron a cabo tres mediciones:

-

El grado de presencia en internet mediante sitios web que tienen las principales empresas del país en general y por sector económico.

-

La influencia del sector al cual pertenecen las empresas analizadas como determinante de la presencia en internet.

-

El grado de cumplimiento del estándar de AECA para la divulgación de información financiera en internet, por parte de las empresas colombianas, de forma general y por sectores.

La primera medición comentada anteriormente fue efectuada mediante la contrastación de los datos existentes respecto a las empresas que tenían sitio web; tal ejercicio permitió determinar un porcentaje exacto de las que habían creado página en internet y aquellas que no lo habían hecho.

El segundo análisis fue realizado mediante el cálculo de tablas de contingencia con sus respectivas pruebas de Chi-cuadrado de Pearson, de tal forma que se pudiera establecer si el sector de la economía al cual pertenecen las empresas era un determinante estadísticamente significativo de la adopción de sitios web.

La última medición determinó el puntaje obtenido por cada una de las empresas y el puntaje promedio resultante para cada uno de los sectores analizados frente al cumplimiento de las 41 variables propuestas por AECA. A partir de lo anterior, se cálculo el porcentaje de cumplimiento de ese estándar por las empresas en general y en cada uno de los sectores de la economía existentes, con lo cual se pudo concluir cómo están las empresas del país respecto al cumplimiento de este estándar y cuál es el sector de la economía que mejor cumple las directrices de AECA en cuanto a la divulgación de información financiera por internet.

En la realización de estas mediciones se incluyó un aspecto no muy tenido en cuenta en investigaciones nacionales previas, pero que sí aparece repetidamente en investigaciones internacionales sobre adopción de tecnologías de la información y la comunicación. Este factor corresponde al sector de la economía al cual pertenece la empresa. Trabajos como los de Michael E. Porter y Víctor E. Millar (1985) y Peter K. Mills y Dennis J. Mobert (1982) exploran la relación existente entre el sector económico y la adopción de TIC.

El primer trabajo plantea que, dependiendo del sector de la economía al cual pertenezca una compañía, la necesidad que ésta tenga de implantar una innovación tecnológica en particular, variará sensiblemente. Lo anterior se puede evidenciar en las empresas del sector servicios, que generalmente requieren del uso permanente de TIC que garanticen la inmediatez y seguridad de los diversos servicios que prestan. Esto es demostrado en el Informe anual sobre el desarrollo de la sociedad de la información en España 2008, realizado por la Fundación Orange, que indica que el 97% de las compañías de este sector usa internet, el 78% emplea red de área local y el 37% utiliza extranet para el correcto desarrollo de sus funciones, muy por encima de otros sectores como el de la construcción.

Respecto al segundo trabajo, los autores consideran que las tecnologías de la información y la comunicación que utilizan las empresas y su estructura general son muy diferentes, dependiendo del sector de la economía al cual pertenezca la compañía.

La inclusión de la variable sector económico es relevante para la presente investigación, debido a la necesidad de conocer específicamente cuáles sectores son más propensos a la implementación de tecnologías de la información y comunicación, como sitios web y cuáles sectores cumplen mejor el estándar sujeto a revisión (AECA). Teniendo claramente definida esta información, investigaciones posteriores podrán esclarecer las razones particulares por las cuales algunos sectores presentan mejores o peores comportamientos al respecto.

4. Resultados

Una vez efectuados los respectivos análisis sobre la base de datos, se presentan los resultados obtenidos para cada una de las tres mediciones realizadas, el grado de presencia en internet de las empresas mediante sitios web, el papel de la variable sector de la economía como determinante en la decisión de adoptar página web o no y el grado de cumplimiento del estándar de AECA por parte de las compañías colombianas.

4.1. Medición I: Presencia en internet mediante sitios web de las empresas colombianas analizadas

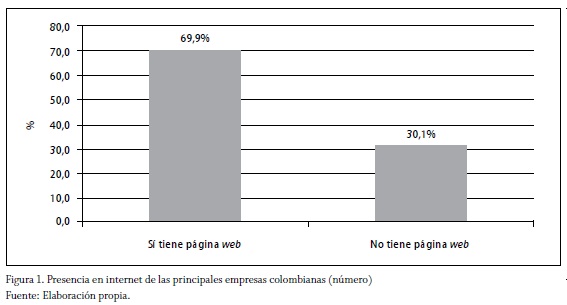

La presencia en internet mediante sitios web en las empresas fue determinada en general y en cada uno de los sectores de la economía analizados. Para los resultados en general, de las 500 empresas seleccionadas se excluyeron dos compañías pequeñas, cuya permanencia en el análisis no tenía relevancia alguna, pues las otras 498 empresas eran grandes. Sobre estas 498 compañías se verificó por internet si tenían página web y se encontró que un porcentaje significativo de las empresas analizadas tiene presencia en internet, específicamente el 69,9% de la muestra de empresas. El 30,1% restante no tiene presencia en la web.

Los resultados obtenidos son concordantes con los de otras investigaciones como las de Carmen Caba-Pérez y Carlos Castillo-Delgado (2003) y Carlos Javier Sanz-Santolaria y Carolina Ardila-Liévano (2008), aunque es importante indicar que en comparación con las cifras presentadas en este último estudio, se evidencia una leve disminución del 3,1% en el porcentaje de empresas colombianas que tienen sitio web. En la figura 1, se presenta el detalle de estos resultados.

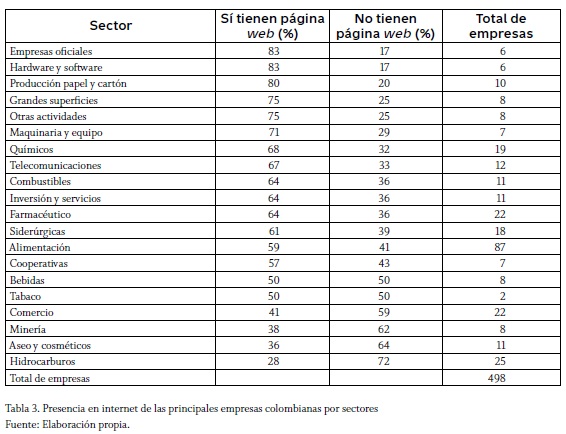

En cuanto a la presencia en internet por sectores mediante páginas web, los resultados evidenciaron que los de transporte aéreo; cajas de compensación; educación; electrodomésticos; cine, radio y televisión; libros, periódicos, revistas y papelería; pinturas, tintes y barnices; correo de carga y servicios obtuvieron los mejores resultados, ya que el 100% de las empresas de estos sectores tenía página en internet. Hay que considerar que, aunque estos resultados fueron positivos, el número de empresas que pertenecían a cada uno de estos sectores era muy bajo, con lo cual tales cifras perdían significatividad, caso contrario al de los sectores vehículos y autopartes, servicios públicos y construcción y alimentación, cuyos porcentajes de presencia en internet eran elevados, al igual que la cantidad de compañías que pertenecían a esos sectores.

Los sectores que peores resultados mostraron en los análisis efectuados son los de comercio, minería, aseo y cosméticos e hidrocarburos, con 41%, 38%, 36% y 28%, respectivamente. El número de empresas en cada uno de estos cuatro sectores resultaba ser más elevado, que el total de compañías encontrado en los sectores descritos en el párrafo anterior.

La significatividad que tiene cada uno de los sectores respecto a la presencia o no en internet de las compañías mediante un sitio web, será evaluada en la segunda de las mediciones efectuadas. La tabla 3 muestra en detalle los porcentajes de presencia en internet, con una página web, de todas las compañías analizadas por sectores.

Los resultados obtenidos en esta primera medición soportan el cumplimiento de la primera hipótesis de trabajo, ya que casi el 70% de las empresas analizadas tiene presencia en internet con sitios web.

4.2. Medición II: Influencia del sector económico en la tenencia de sitio web en las empresas colombianas analizadas

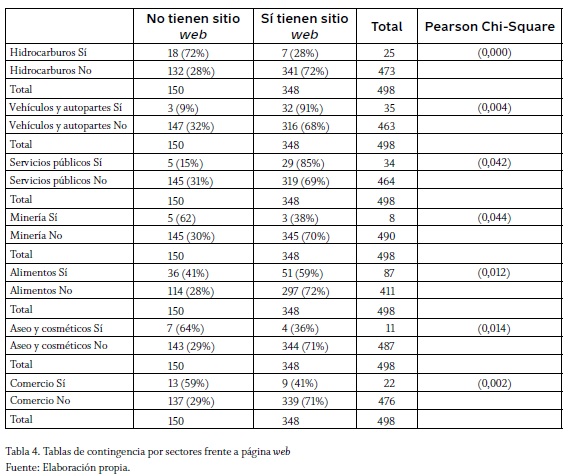

Para el desarrollo de la segunda medición se tomaron los diferentes sectores existentes y sobre ellos se calcularon las respectivas tablas de contingencia y la prueba de Chi-cuadrado de Pearson, con lo cual se estableció si los porcentajes y análisis efectuados en la segunda parte de la primera de las mediciones resultaban significativos o no.

Al respecto, se encontraron diferencias significativas en siete de los 35 sectores analizados: hidrocarburos, vehículos y autopartes, servicios públicos, minería, alimentación, aseo y cosméticos, y comercio. Aquellas empresas que pertenecen a los sectores de vehículos y autopartes, y servicios públicos son más proclives a la presencia en internet mediante un sitio web, lo cual puede deberse, para el primer grupo de empresas, al mercadeo online que este tipo de compañías hace sobre los diferentes vehículos, y para el segundo grupo de empresas, por los múltiples servicios vía web que las compañías de servicios públicos ofrecen a sus clientes.

En cuanto a los otros cinco sectores (hidrocarburos, minería, alimentación, aseo y cosméticos, y comercio) los resultados muestran que sus empresas están menos dispuestas a utilizar este tipo de tecnologías de la información y la comunicación.

El hecho de pertenecer a cualquiera de los otros 28 sectores no era estadísticamente significativo respecto a la decisión de tener sitio web o no. En la tabla 4 se presentan los resultados para los siete sectores descritos anteriormente.

Teniendo en cuenta las mediciones realizadas, no se acepta la segunda hipótesis planteada, dado que, de los 35 sectores económicos analizados, sólo en siete de ellos se encontró una relación estadísticamente significativa para la presencia en internet de las empresas con un sitio web.

Es importante apuntar que entre estos siete sectores analizados, los que presentan un elevado nivel de significatividad son hidrocarburos, y vehículos y autopartes. Para el primero, los resultados muestran que, si bien es cierto que hay una elevada significatividad, ésta no implica una mayor presencia en internet con sitios web,sino todo lo contrario. Es decir, en su mayoría, las empresas del sector hidrocarburos no cuentan con una página en la red. Situación contraria a lo que se observa en el sector de vehículos y autopartes, en el que la mayoría de sus empresas tiene presencia en internet con un sitio web.

4.3. Medición III: Grado de cumplimiento del estándar de AECA en los sitios web de las empresas colombianas analizadas

La última de las mediciones pretendía establecer el grado de cumplimiento del estándar de AECA sobre el total de empresas que tienen sitios web (348 compañías), al verificar la existencia en esas páginas de cada una de las 41 variables analizadas. Primero, se presentarán los resultados de forma general, separados en cada una de las cuatro áreas en las cuales se divide el estándar para las empresas grandes. Luego, se determinará cuáles sectores de la economía cumplen de forma más completa ese estándar.

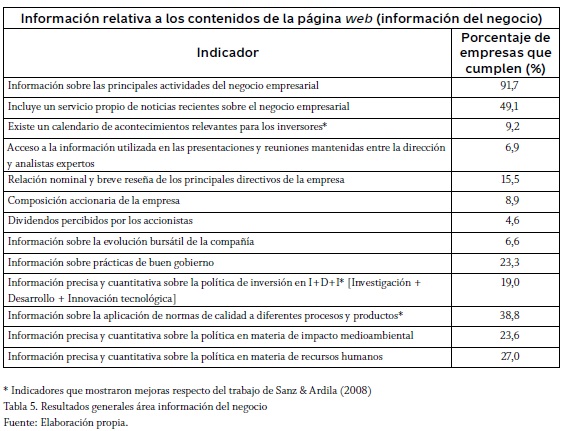

Para el caso de la primera área (información del negocio), los resultados permitieron evidenciar, en términos generales, que las empresas colombianas que tienen página web dedican su sitio en internet principalmente a la divulgación y publicidad de las diferentes actividades empresariales que desarrollan; de hecho, un alto porcentaje de compañías que tienen sitios web lo hace así, exactamente el 91,7%. No obstante, otros aspectos, como la composición accionaria de la empresa y la evolución bursátil de la compañía, sólo son tenidos en cuenta por el 8,9% y 6,6% de las empresas, respectivamente.

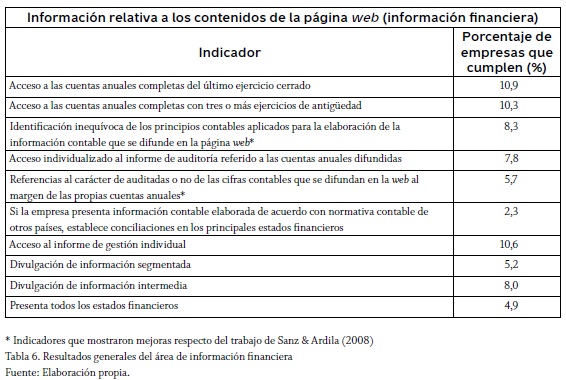

En cuanto a la segunda área (información financiera), los resultados son bastante preocupantes ya que el porcentaje de empresas que presentan información contable en sus sitios web es bastante bajo. Por mencionar algunos de los resultados, sólo el 10,9% y el 10,6% de las empresas que tienen página en internet presentan las cuentas anuales completas del más reciente ejercicio cerrado y el informe de gestión, respectivamente. De otra parte, apenas el 8,3% de las compañías identifica en sus sitios web los principios contables aplicados en la elaboración de la información contable publicada y sólo el 5,7% referencia si las cifras contables presentadas han sido auditadas o no.

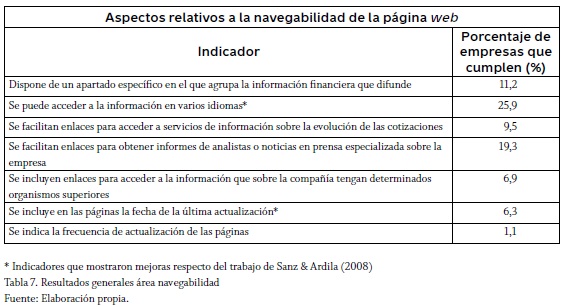

La tercera área (navegabilidad del sitio web) arroja resultados aún peores en casi todos sus indicadores, salvo en uno de ellos que resulta importante destacar, y es el que hace referencia a la presentación de la información del sitio web en varios idiomas. Según los resultados, el 25,9% de las empresas que tienen página web presenta la información de la empresa en otros idiomas diferentes al castellano.

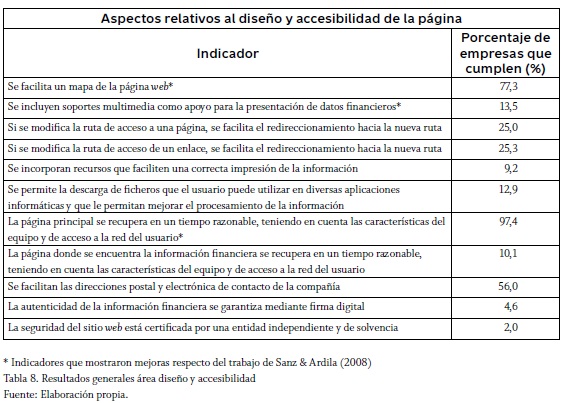

La última de las cuatro áreas (diseño y accesibilidad del sitio web) presenta resultados positivos en algunos de los indicadores, como la existencia de un mapa web en las páginas de las empresas (77,3% del total de compañías), la rápida velocidad con la cual se recupera la página principal del sitio web (97,4% del total de empresas) y la publicación en el sitio web de las direcciones postal y electrónica de contacto de la empresa (56% del total de organizaciones).

En esta misma área, resulta importante destacar la muy pobre presencia de mecanismos de seguridad que protejan y certifiquen el sitio web y la información financiera allí publicada, ya que tan sólo el 4,6% de las empresas utiliza mecanismos de firma digital y apenas 2,0% recurre a certificaciones emitidas por organismos independientes y externos a las compañías.

Si se comparan los resultados obtenidos en la presente investigación, con los expuestos por otras investigaciones como las de Carlos Javier Sanz-Santolaria y Carolina Ardila-Liévano (2008), podemos llegar a la conclusión de que hay un empeoramiento generalizado en las cuatro áreas analizadas (información del negocio, información financiera, navegabilidad del sitio web y diseño y accesibilidad del sitio web), aunque algunos pocos indicadores muestran leves mejoras. Las tablas 5, 6, 7 y 8 detallan de forma específica los resultados obtenidos en el análisis.

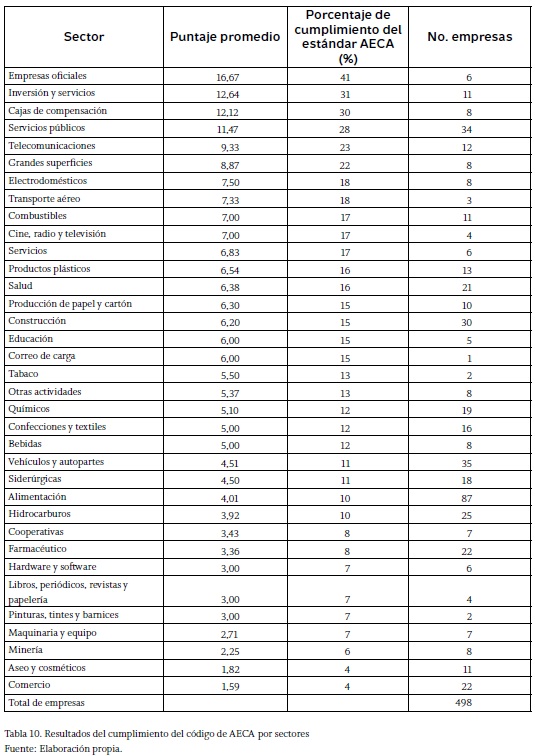

Por último, la segunda parte de la tercera medición buscaba establecer cuáles sectores empresariales cumplían de mejor forma el estándar de AECA. Los resultados obtenidos permitieron evidenciar que el cumplimiento del estándar por parte de todos los sectores estudiados era muy deficiente; de hecho, ninguno de los sectores analizados alcanzó al menos un porcentaje de cumplimiento del 50%. Los mejores resultados fueron observados en los sectores de empresas oficiales, inversión y servicios, cajas de compensación, servicios públicos y telecomunicaciones, con un porcentaje de cumplimiento del 41%, 31%, 30%, 28% y 23%, respectivamente. Los resultados para los 35 sectores analizados se muestran en la tabla 10.

De acuerdo con lo anterior, se da por aceptada la tercera de las hipótesis formuladas, ya que tan sólo 18 de las empresas con sitio web tenían una calificación superior al 50% del total de los indicadores evaluados, según el estándar de AECA.

5. Limitaciones y futuras líneas de investigación

Si bien es cierto que este trabajo analiza la presencia en internet, el panorama de la presentación de información financiera en la web por parte de las principales empresas del país y la relación con el sector económico al que pertenecen las diferentes compañías, hay aspectos que no fueron evaluados y que podrían ser de utilidad para la realización de futuras investigaciones al respecto.

El primero de ellos hace referencia a que en este estudio se tuvieron en cuenta las 500 empresas más grandes de Colombia y se realizaron todos los análisis sobre estas empresas; teniendo en cuenta que la mayoría de la masa empresarial del país corresponde a las pyme (pequeñas y medianas empresas), resultaría lógico pensar que el panorama descrito en este trabajo, sólo aplica para las empresas de gran tamaño y, por tanto, se desconoce qué sucede en las pyme colombianas. Sería de gran utilidad replicar este mismo estudio con una base de datos que incluya empresas de todos los tamaños, de tal forma que se pueda establecer un paisaje general de la presencia web y de la presentación de información financiera en internet de las empresas del país, indicando si el tamaño de las compañías resulta ser un determinante significativo o no.

La segunda limitación hace referencia a la falta de variables relacionadas con la cultura tecnológica de la empresa y la relación que estas variables tienen sobre la decisión de tener sitio web o no, es decir, si la existencia de una serie de TIC en las empresas, como internet, intranet, software libre, redes, etc., condiciona o no la decisión de tener sitio web en la compañía. Lo anterior se soporta en diversas investigaciones que analizan cómo la existencia de innovaciones tecnológicas facilita la adopción y utilización de nuevas TIC, entre estos trabajos podemos citar los de Serrano-Cinca et al. (2004), Xiao et al. (2004) y Kelley y Helper (1999).

Una nueva investigación que analice estas variables podría ser de gran utilidad, ya que les daría luces a las empresas, acerca de qué tecnologías de la información y la comunicación implantar, de tal forma que se facilite la adopción futura de un sitio web.

A pesar de estas limitaciones, esta investigación contribuye a la literatura existente sobre la presentación de información financiera en internet por parte de las empresas, incluyendo un nuevo aspecto que no ha sido tenido en cuenta en investigaciones anteriores: el que hace referencia al sector al cual pertenecen las empresas analizadas, indicando cuáles de ellos son más proclives a la utilización de TIC como internet y sitios web.

Igualmente, los resultados obtenidos pueden ser tomados como insumos para que el gobierno colombiano reglamente la presentación electrónica de información contable, para dar cumplimiento a lo enunciado en el artículo 1 de la ley 1314 de 2009.

Conclusiones

En esta investigación se ha tratado de esclarecer el panorama general de la presencia en internet mediante sitios web y la presentación de información financiera online por parte de las principales empresas en Colombia. Para ello se tomaron 500 empresas y se analizó si éstas tenían o no sitio web y qué grado de cumplimiento del estándar de AECA tenían las compañías en sus páginas de internet. También se determinó la significatividad del sector al cual pertenecen las empresas como determinante de la decisión de las compañías de tener website. Todos los resultados fueron presentados en general y por sectores.

Los resultados obtenidos en los análisis permitieron confirmar claramente el interés que muestran las principales empresas colombianas acerca de tener presencia en internet con un sitio web, ya que casi el 70% de las compañías estudiadas tenía página en internet, lo cual resulta muy positivo si se espera que las empresas de nuestro país se inserten de lleno en la sociedad de la información. En lo que concierne a la presencia en internet por sectores, se evidenció que aquellas empresas que pertenecen a los sectores vehículos y autopartes y servicios públicos son más propensas a tener sitio web, lo cual puede deberse a su necesidad específica de interacción con los clientes.

A pesar de estos buenos resultados iniciales, el paisaje cambia radicalmente cuando se analiza el cumplimiento del código de AECA. Tanto en general como por sectores, los resultados son bastante deficientes, salvo en algunos indicadores que muestran comportamientos positivos, como la existencia de información sobre las principales actividades del negocio empresarial y la existencia de un mapa web en las empresas. Lamentablemente, los indicadores relacionados con la información contable de las empresas presentan pésimos resultados, que dejan muy en claro el poco o nulo cuidado que ponen las compañías colombianas al respecto.

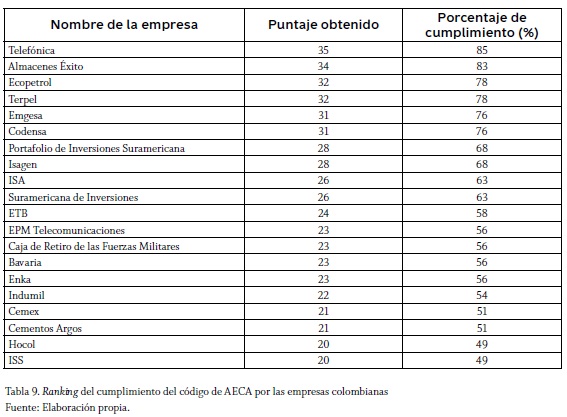

Lógicamente, hay excepciones muy positivas que impulsan el uso de esta TIC en las demás organizaciones empresariales del país. Entre estas excepciones, podemos citar a las cinco empresas que mejor cumplieron el código de AECA que, en su orden, son Telefónica, Almacenes Éxito, Ecopetrol, Terpel y Emgesa, con un porcentaje de cumplimiento del 85%, 83%, 78%, 78% y 76%, respectivamente.

Todos estos análisis permiten llegar a la conclusión final de que si bien es cierto que las empresas colombianas tienen un elevado porcentaje de presencia en internet mediante sitios web, esta presencia se hace, en la mayoría de los casos, sin seguir ningún parámetro o estándar nacional o internacional, que garantice la confiabilidad y seguridad de lo allí publicado, con los problemas que tal situación puede generar.

Por último, resulta fundamental destacar el papel esencial que el Estado puede llegar a cumplir, como impulsor en el uso de las tecnologías de la información y comunicación y en particular, para efectos de la información contable, al reglamentar lo enunciado en el artículo 1 de la Ley 1314 de 2009, de tal forma que las empresas se vean presionadas a adoptar todo este tipo de herramientas tecnológicas. De hecho,lo anterior se ve claramente confirmado en los análisis efectuados, ya que según la evidencia empírica resultante, el sector que mejor cumple el estándar AECA es el de empresas oficiales, con un 41% de cumplimiento.

Pie de página

1Si bien el autor expone su idea en términos de divulgación, desde nuestra interpretación, esta visión hace referencia a la revelación y relevancia de la información, más que a la divulgación, la cual como se expone más adelante tiene un significado distinto, pero que guarda un vínculo con los dos conceptos.2Conocido por su sigla XBRL, el eXtensible Business Reporting Language (lenguaje extensible de reportes de negocios) nace de la propuesta elaborada en 1998 por Charles Hoffman, experto contable y auditor, para simplificar la automatización del intercambio de información financiera mediante el uso del Extensible Markup Language, XML (lenguaje de marcas extensible). La idea de fondo de esta iniciativa era estandarizar el formato con el que la información financiera se distribuye entre los diferentes proveedores y consumidores.

3Un tercer estudio (Rodríguez & Justicia, 2007) fue comentado en el apartado anterior.

4En cuanto al sector económico de las empresas, las categorías expuestas corresponden a lo declarado por las compañías en la publicación empresarial de la cual fue tomada la información.

Referencias

Asociación Española de Contabilidad y Administración de Empresas, AECA (2002). Código de buenas prácticas para la divulgación de información financiera en internet. Documentos AECA, Serie Nuevas Tecnologías y Contabilidad, Documento No. 1. Madrid: Asociación Española de Contabilidad y Administración de Empresas, AECA. Disponible en: http://www.aeca.es/comisiones/nuevastecnologias/nt1completo.pdf. [ Links ]

American Institute of Certified Public Accountants, AICPA (1994). Improving business reporting - A customer focus: meeting the information needs of investors and creditors, Report of the Special Committee on Financial Reporting. New York: American Institute of Certified Public Accountants, AICPA. [ Links ]

Armstrong, Mark; Cowan, Simon & Vickers, John (1994). Regulatory reform. economic analysis and British experience. Cambridge, Massachusetts: MIT Press, Kluwer Academic Publishers. [ Links ]

Bonsón-Ponte, Enrique & Escobar-Rodríguez, Tomás (2002). A survey on voluntary disclosure on the internet: empirical evidence from 300 European Union companies. The International Journal of Digital Accounting Research, 2 (1), 27-51. [ Links ]

Bonsón-Ponte, Enrique & Escobar-Rodríguez, Tomás (2002). El Reporting Digital en la Europa del Este e Islandia: un Estudio Empírico. X Encuentro de Profesores Universitarios de la Asociación Española de Profesores Universitarios de Contabilidad, ASEPUC. Encuentro de Profesores Universitarios de Contabilidad, 10 (10), 31-31. [ Links ]

Bonsón-Ponte, Enrique & Escobar-Rodríguez, Tomás (2004). La difusión voluntaria de información financiera en internet: un análisis comparativo entre Estados Unidos, Europa del Este y la Unión Europea. Revista Española de Financiación y Contabilidad, REFC, 33 (123), 1063-1101. [ Links ]

Bonsón-Ponte, Enrique & Escobar-Rodríguez, Tomás (2006). Digital reporting in Eastern Europe: An empirical study. International Journal of Accounting Information Systems, 7 (4), 299-318. [ Links ]

Bonsón-Ponte, Enrique (coord.); Bracho-Arcos, Manuel A.; Canay, José Raúl & Weber, Christoph (2000). Los estados financieros en internet. [ Links ]

Brynjolfsson, Erik (1993). The productivity paradox of information technology. Communications of the ACM [Association for Computing Machinery], 36 (12), 67-77.

Caba-Pérez, Carmen & Castillo-Delgado, Carlos (2003). La divulgación digital de información financiera: caso de las compañías colombianas cotizadas en bolsa. Revista Internacional Legis de Contabilidad & Auditoría (13), 187-219. [ Links ]

Cañibano-Calvo, Leandro & Gonzalo-Angulo, José Antonio (1996). Los programas de investigación en Contabilidad. Revista Contaduría, Universidad de Antioquia (29), 13-61. [ Links ]

Canadian Institute of Chartered Accountants (CICA) (2008). Financial and Business Reporting on the Internet. A Discussion Brief. Toronto. Disponible en: http://www.cica.ca/research-and-guidance/mda-and-businessreporting/item12823.pdf. [ Links ]

Cárcaba-García, Ana & García-García, Jesús (2008). Determinantes de la divulgación de información contable a través de internet por parte de los gobiernos locales. Revista Española de Financiación y Contabilidad, REFC, 37 (137), 63-84. [ Links ]

Cho, Charles H. & Roberts, Robin W. (2010). Environmental reporting on the internet by America's Toxic 100: Legitimacy and selfpresentation. International Journal of Accounting Information Systems, 11 (1), 1-16. [ Links ]

Comisión de Regulación de Telecomunicaciones (CRT) (hoy Comisión de Regulación de Comunicaciones, CRC) (en línea, junio de 2009). http://www.crcom.gov.co/. [ Links ]

Congreso de la República de Colombia (2004). Ley 905 de 2004, por medio de la cual se modifica la ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley/2004/ley_0905_2004.html. [ Links ]

Congreso de la República de Colombia (2009). Ley 1314 de 2009, por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley/2009/ley_1314_2009.html. [ Links ]

Craven, B. M. & Marston, Claire L. (1999). Financial reporting on the Internet by leading UK companies. European Accounting Review, 8 (2), 321-333. [ Links ]

Davis, Fred D. (1989). Perceived usefulness, perceived ease of use and user acceptance of information technology. Management Information Systems Quarterly, MIS Quarterly, 13 (3), 319-339. [ Links ]

Deller, Dominic; Stubenrath, Michael & Weber, Christoph (1998). Investor relations and the Internet. Background, potential applications and evidence from the USA, UK and Germany. 21st Annual Congress of the European Accounting Association. Antwerp, Belgium. [ Links ]

DeLone, William H. & McLean, Ephraim R. (1992). Information systems success: the quest for the dependent variable. Information Systems Research, 3 (1), 60-95. [ Links ]

DeLone, William H. & McLean, Ephraim R. (2002). Information systems success revisited. En Proceedings of the 35th Hawaii International Conference on System Sciences (HICSS 02), 238-249. Big Island, Hawaii. [ Links ]

DeLone, William H. & McLean, Ephraim R. (2003). The DeLone and McLean Model of information systems success: a ten-year update. Journal of Management Information Systems, 19 (4), 9-30. [ Links ]

Dowling, John & Pfeffer, Jeffrey (1975). Organizational legitimacy: social values and organizational behavior. Pacific Sociological Review, 18 (1), 122-136. [ Links ]

Dye, Ronald A. (2001). An evaluation of "essays on disclosure" and the disclosure literature in accounting. Journal of Accounting Economics, 32 (1), 181-235. [ Links ]

Financial Accounting Standards Board (FASB) (2000). Business Reporting Research Project. Electronic Distribution of Business Reporting Information. Steering Committee Report Series. Disponible en: http://www.fasb.org/brrp/brrp1.pdf. [ Links ]

Flynn, Gerard & Gowthorpe, Catherine (1997). Volunteering financial data on the World Wide Web. A study of financial reporting from a stakeholder perspective. 1st Financial Reporting and Business Communication Conference. Cardiff, United Kingdom. [ Links ]

Freeman, Edward R. (1984). Strategic management: a stakeholder approach. Boston Massachusetts: Pitman Publishing. [ Links ]

Fundación Orange (2008). Informe anual sobre el desarrollo de la sociedad de la información en España. Disponible en: http://www.fundacionorange.es/areas/25_publicaciones/publi_analisis_prospectiva.asp. [ Links ]

Galindo-Dorado, Raquel & Mir-Fernández, Carlos (2007). Gobierno Corporativo, Transparencia y Auditoría. Revista Internacional Legis de Contabilidad & Auditoría (30), 147-170. [ Links ]

Gowthorpe, Catherine & Amat, Oriol (1999). External Reporting of Accounting and Financial Information via the Internet in Spain. European Accounting Review, 8 (2), 365-371. [ Links ]

Gray, Glen L. & Debreceny, Roger (1997). Corporate reporting on the Internet: opportunities and challenges. Working paper. California State University. [ Links ]

Heldin, Pontus (1999). The Internet as a vehicle for investor relations, the Swedish Case. European Accounting Review, 8 (2), 373-381. [ Links ]

Internet World Stats, Usage and Population Statistics (en línea, diciembre 2009). http://www.internetworldstats.com. [ Links ]

Kelley, Maryellen & Helper, Susan (1999). Firm size and capabilities, regional agglomeration, and the adoption of new technology. Economics of Innovation and New Technology, 8 (1-2), 79-103. [ Links ]

Lorca-Fernández, Pedro & Andrés-Suárez, Javier de (2007). Efectos de la implantación de sistemas integrados de gestión (ERP) en las grandes empresas españolas. Revista Española de Financiación y Contabilidad, REFC, 36 (135), 595-623. Disponible en: http://www.aeca.es/pub/refc/acceso.php?id=1056. [ Links ]

Lymer, Andrew (1998). The use of the Internet for corporate reporting: a discussion of the issues and survey of current usage in the UK. 21st Annual Congress of the European Accounting Association. Antwerp, Belgium. [ Links ]

Lymer, Andrew; Debreceny, Roger; Gray, Glen; Rahman, Asheq (1999). Business Reporting on the Internet. Comunicación preparada para the International Accounting Standards Committee, IASC. Londres. Disponible en: http://cs.trinity.edu/rjensen/Calgary/CD/iasb/busrepw.pdf. [ Links ]

Marston, Claire L. & Polei, Annika (2004). Corporate reporting on the Internet by German companies. International Journal of Accounting Information Systems, 5 (3), 285-311. [ Links ]

Meyer, John W. & Rowan, Brian (1977). Institutionalized organizations: formal structure as myth and ceremony. American Journal of Sociology, 83 (2), 340-363. [ Links ]

Mills, Peter K. & Moberg, Dennis J. (1982). Perspectives on the technology of service operations. The Academy of Management Review, 7 (3), 467-478. [ Links ]

Molero-López, Juan José; Prado-Martín, A. & Sevillano-Martín, Francisco Javier (1999). The presentation of financial statements through the Internet: analysis of the most significant companies in Spain. 22nd Annual Congress of the European Accounting Association. Bordeaux, France. [ Links ]

Petravick, Simon & Gillett, John (1996). Financial reporting on the World Wide Web. Management Accounting, 78 (July), 26-29. [ Links ]

Pirchegger, Barbara & Wagenhofer, Alfred (1999). Financial information on the Internet. A survey of the homepages of Austrian companies. European Accounting Review, 8 (2), 383-395. [ Links ]

Porter, Michael E. & Millar, Víctor E. (1985) How information gives you competitive advantage. Harvard Business Review, 63 (4), 149-160. [ Links ]

Poston, Robin & Grabski, Severin (2001). Financial impacts of enterprise resource planning implementations. International Journal of Accounting Information Systems, 2 (4), 271-294. [ Links ]

Presidencia de la República de Colombia (1993). Decreto 2649 de 1993, por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. Recuperado el 28 de septiembre de 2009, de: http://www.actualicese.com. [ Links ]

Real Academia Española (1970). Diccionario de la Lengua Española. 19ª ed. Madrid: Espasa-Calpe. [ Links ]

Revista Cambio (2008). Las 1.001 compañías del año en Colombia. Revista Cambio, Casa Editorial el Tiempo, CEET (776), 92-131. [ Links ]

Rodríguez, Manuel & Justicia, Ana (2007). Divulgación en internet de los aspectos financieros del gobierno corporativo de las entidades financieras colombianas. Revista Activos (12), 45-74. [ Links ]

Rogers, Everett M. (1995). Diffusion of Innovations. 4th ed. New York: Free Press. [ Links ]

Ross, Stephen A. (1979). Disclosure regulation in the financial markets: implications of modern finance theory and signaling theory. En Franklin R. Edwards (ed.). Issues in Financial Regulation. 177-202. New York: McGraw-Hill. [ Links ]

Salas-Fumas, Vicente (1987): Economía de la empresa. Decisiones y organización. Barcelona: Ariel. [ Links ]

Sánchez-Barrios, Mariano (1999). La memoria como cuenta anual. Un estudio empírico. Tesis doctoral, capítulo 4: La memoria en el ciberespacio. Universidad de Sevilla. [ Links ]