Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. v.11 n.29 Bogotá set./dic. 2010

Propuesta de publicación de información financiera y social para las instituciones prestadoras de servicios de microcrédito*

Fernando Chaparro García2

* Artículo resultado del proyecto de convocatoria interna UNAB I90024 denominado "Propuesta de Publicación de Información Financiera y Social para las Instituciones Microfinancieras"

1PhD.(c).Contadora Pública. Docente Investigadora del Programa de Contaduría Pública de la Universidad Autónoma de Bucaramanga. Correo electrónico: nreyes@unab.edu.co

2PhD. Contador Público. Decano de la Facultad Ciencias Económicas y Contables de la Universidad Autónoma de Bucaramanga. Correo electrónico: fichaparr@unab.edu.co

Fecha de recepción: 24 de noviembre de 2010. Fecha de aceptación: 16 de diciembre de 2010

Para citar este artículo:

Reyes, Nydia Marcela y Chaparro Fernando (2010). Propuesta de publicación de información para las instituciones prestadoras de servicios de microcrédito. Cuadernos de Contabilidad 11 (29), 367-393.

Resumen

Las instituciones microfinancieras tienen dos dimensiones que deben conjugar para ser exitosas, la financiera y la social. Financiera en el sentido de prestar servicios a población pobre sin afectar su desempeño financiero; y social, mediante el cumplimento de su objetivo de mejorar la calidad de vida de sus clientes. Es indispensable contar con mecanismos que permitan monitorear el cumplimiento de estos aspectos, por lo cual, el objetivo de este trabajo es hacer una propuesta de revelación de información financiera y social, mediante un análisis bibliográfico de las características del sector microfinanciero, que posibilite evaluar las dos dimensiones de estas instituciones, lo que contribuye a mejorar su transparencia y a obtener los beneficios que se derivan de la misma. Como resultado se presenta una guía que propone tres tipos de información a revelar: información general de la institución, información sobre el desempeño financiero e información sobre el desempeño social.

Palabras clave Publicación información, microfinanzas, desempeño social, desempeño financiero.

Palabras Clave Descriptor Microfinanzas, información contable financiera, análisis bibliográfico.

Clasificación JEL: G21, M14, M41.

Abstract

Microfinance institutions have two ambits that must be combined to be successful, the financial and social; the financial ambit, to provide services to underprivileged groups without afecting their financial performance and the social, through the fulfllment of its objective of improving the quality of life for its customers. It is vital to include mechanisms to monitor the compliance with these aspects, consequently, the objective of this work is to propose financial and social disclosure, through a literature review of the characteristics of the microfinance sector, making it possible to evaluate the two dimensions of these institutions, which contributes to improving transparency and obtain the benefits derived from it. The result is a guide that ofers three types of disclosure: overview of the institution, information on financial performance and social performance information.

Key words Information disclosure, microfinances, social performance, financial performance.

Key words plus Microfinance, Financial countable information, Bibliographic analysis.

Resumo

Instituições de Microfinanciamento têm duas dimensões que devem ser combinadas para ser bem-sucedidas, a financeira e a social. Financeira no sentido de prestar serviços à população pobre sim afetar o seu desempenho financeiro; e social através do cumprimento do objetivo de melhorar a qualidade de vida dos clientes. É indispensável contar com mecanismos para monitorar a conformidade com esses aspectos, é por isso que o objetivo do trabalho foi fazer uma proposta para a divulgação da informação financeira e social, através de uma análise bibliográfica das características do sector de microfinanciamento que possibilitasse avaliar as duas dimensões destas instituições, o que contribui a melhorar a sua transparência e a obter benefícios derivados da mesma. Como um resultado se apresenta a guia que propõe três tipos de informação a ser desvendada: informação geral da instituição, informação sobre o desempenho financeiro e informação sobre o desempenho social.

Palavras-Chave Publicação informação, microfinanças, desempenho social, desempenho financeiro.

Palavras-chave descritores Microfinanças, informaçõ de contabilidade financeira, revisão da literatura.

I. Introducción

El sector microfinanciero ha tenido un gran auge en los últimos años, debido al gran impacto social que ha traído con su aparición. Hasta hace poco, las personas en condición de pobreza que deseaban financiar sus proyectos productivos tenían grandes dificultades para obtener financiamiento, siendo esto un obstáculo para salir de la situación de vulnerabilidad en la que se encontraban. Este problema, aunque aún persiste, ha sido enormemente mitigado gracias a las instituciones microfinancieras que prestan dinero a los más pobres, para que generen proyectos productivos y puedan con esto dar la posibilidad a sus familias de una vida mejor.

La importancia social que tienen las instituciones microfinancieras se ha hecho evidente, a tal punto que el sector ya fue galardonado con el premio Nobel de paz en el año 2006, por su contribución a la lucha contra la pobreza en el mundo. Su precursor y creador, el doctor Muhammad Yunus, ha dado un gran impulso al sector, gracias a la creación del Banco Grameen, institución que ha crecido consolidándose en una de las más importantes a nivel mundial en la lucha contra la pobreza por medio del microcrédito.

Esta iniciativa ha dado pie a la creación de múltiples instituciones de este tipo en todo el mundo, especialmente en países subdesarrollados donde la población en condición de vulnerabilidad es un número bastante considerable. Sin embargo, las características particulares del sector, su desarrollo apenas reciente y la diversidad de instituciones que han surgido para servir a esta parte de la población, ha hecho que su regulación sea complicada y que el establecimiento de reglas y parámetros en cuanto a publicación de información no sean claros, o estén elaborados de forma incipiente. Esta ausencia de información ha traído dificultades al sector, tales como, problemas para obtener financiación, ya sea de inversores, donantes o instituciones bancarias; la imposibilidad de convertirse en instituciones reguladas captadoras de recursos del público; la falta de confiabilidad y transparencia; y la desconfianza generada en los mercados sobre la sostenibilidad de estas entidades.

Por lo anterior, y observando esta carencia de parámetros para publicar información de estas entidades, el objetivo del presente trabajo es realizar, mediante una revisión bibliográfica, un análisis del sector microfinanciero que permita establecer, de acuerdo a sus características, un marco común para la publicación de información financiera y social, con la finalidad de contribuir a mejorar la transparencia del sector y su imagen en el mercado.

La metodología del estudio se basa en una revisión teórica del sector microfinanciero, en la que se analiza, en primera instancia, los orígenes del microcrédito y su evolución hacia las microfinanzas, con el fin de entender el objetivo del sector y observar el grado de desarrollo del mismo; seguidamente se identifica qué tipo de instituciones prestan servicios microfinancieros, para establecer si la forma institucional puede generar diferencias en la información a revelar entre unas y otras; luego, se indaga sobre los criterios de sostenibilidad financiera de estas instituciones, para identificar particularidades en su gestión que requieran de aspectos de revelación específicos; de igual forma, se analizan los tipos de regulación existentes en el sector microfinanciero, con el fin de determinar si estas políticas contribuyen a la transparencia del sector, o por el contrario, perjudican, en algunas ocasiones, su crecimiento y sostenibilidad; finalmente, se establecen las necesidades informativas de los grupos de interés del sector microfinanciero. Todo lo anterior, con el fin de identificar aspectos claves de información de tipo institucional, económico y social que, por sus características particulares, deben ser reveladas por las instituciones microfinancieras, y con ello tener los insumos suficientes para proponer un marco de publicación de información para estas entidade

1. Caractarísticas de las Instituciones prestadoras de servicios de microcréditos

1.1 Antecedentes, definición y objetivo del microcrédito

Hasta hace algunos años, el acceso a los créditos bancarios para las personas en situación de pobreza era impensable, debido a la imposibilidad que tienen de ofrecer garantías personales o tangibles al momento de solicitar un préstamo. Como consecuencia de esta falta de garantías, los bancos calificaban a esta población como de alto riesgo crediticio, provocando con ello la exclusión financiera de los mismos. Esta situación generaba en los pobres la necesidad de buscar financiación por otras vías, como familiares, amigos y, en el peor de los casos, por medio de prestamistas usureros, los cuales cobran altas tasas de interés para sacar provecho de la situación de necesidad de sus clientes.

Muchas de estas personas que no podían acceder a créditos, eran pequeños agricultores con escasos recursos que necesitaban financiación para llevar a cabo sus proyectos, para los que "las microfinanzas surgieron en 1980, como respuesta a estos problemas y como resultado de las investigaciones acerca del estado de la entrega de créditos subvencionados a los agricultores pobres" (Ledgerwood, 1999, p. 2).

Paralelamente, en el año 1976, el Nobel de la Paz en 2006, Muhammad Yunus, quien era en entonces profesor del Programa de Economía Rural de la Universidad de Chittagong en Bangladesh, inició un programa de provisión de servicios financieros dirigidos a los campesinos en situación de pobreza de las zonas rurales, haciendo más fácil el acceso al crédito y evitando así que fueran explotados por prestamistas. Esta iniciativa dio paso, en 1983, a la fundación del Banco Grameen, al materializarse como entidad independiente que presta servicios financieros a las personas que son consideradas por otros bancos como no aptos para recibir créditos, o en otras palabras, a las personas en situación vulnerable excluidas de la banca comercial tradicional.

Los microcréditos fueron definidos según la Primera Cumbre del Microcrédito, celebrada en Washington D.C. en febrero de 1997, como "programas de concesión de pequeños créditos a los más necesitados de entre los pobres para que éstos puedan poner en marcha pequeños negocios que generen ingresos con los que puedan mejorar su nivel de vida y el de sus familias". Lacalle et ál. (2006, p. 8), afirman que "al acercarnos al concepto de microcrédito, lo primero que hay que decir es que se trata de un instrumento de financiación para el desarrollo,cuyo objetivo final es la reducción de la pobreza en el mundo". Por lo anterior, y dados los avances de la industria microfinanciera a nivel mundial, y el alcance que ha tenido en poblaciones vulnerables, las Naciones Unidas declararon el 2005 como el Año Internacional del Microcrédito. Asimismo, como reconocimiento a la idea de Yunus y a la institución que fundó, en 2006, tanto él como el Banco Grameen recibieron el Premio Nobel de la Paz, hecho que reconoce los esfuerzos realizados en contra de la pobreza, tal y como expuso el Norwegian Nobel Committee (2006):

La paz duradera no puede lograrse a menos que grandes grupos de población encuentren medios que ayuden a salir de la pobreza. El microcrédito es uno de esos medios. El desarrollo desde abajo también sirve para promover la democracia y los derechos humanos.

Para cumplir con este objetivo, las instituciones microfinancieras han diseñado tecnologías microcrediticias especiales para prestar, puesto que los microcréditos se diferencian de los créditos bancarios tradicionales porque las garantías exigidas a sus clientes son más de tipo moral, que físico. Entre las metodologías más conocidas están los grupos solidarios, los préstamos individuales y los bancos comunales. De acuerdo con Gutiérrez (2005, p. 31), los grupos solidarios en el caso del Grameen Bank se manejan de la siguiente manera:

para otorgar los préstamos se forman grupos de cinco personas. Las solicitudes individuales de préstamo han de ser aprobadas por el grupo, que desde ese momento asume cierta responsabilidad. Los créditos se conceden a los propios individuos, pero la responsabilidad es solidaria. El grupo se constituye por sí solo, no es impuesto por el banco. Después de otorgar el primer préstamo, sólo se extiende el crédito a otros dos miembros del grupo. Si reembolsan regularmente durante las seis semanas siguientes, los dos miembros restantes acceden al crédito. El responsable del grupo es el último en ser beneficiado.

La garantía, en definitiva, la constituye la presión de los miembros del grupo en sí, ya que si algún miembro del grupo incumple los plazos, los demás no acceden al crédito y cuando se presenta esta situación, generalmente, los miembros restantes saldan la deuda con la entidad financiera, para así poder acceder a los préstamos cuando llega su turno.

Por otra parte, los préstamos individuales son definidos por Dellien y Leland (2006, p. 5) como el "proceso de suministro de crédito a un cliente, que no necesita de otros miembros del grupo para actuar como garantes, ya que la base para ser elegido se establece mediante la evaluación de su flujo de caja". Los créditos individuales son una versión modificada de la metodología crediticia que utilizan los bancos del sector formal. En general, carecen de requisitos rigurosos en términos de garantías y tratan de mantener una relación de largo plazo entre los ofciales de crédito y sus clientes, ya que el cliente no tiene que ir a la microfinanciera, sino que los ofciales de crédito van hasta donde sus clientes a ofrecer los servicios y a realizar los cobros respectivos.

Finalmente, en palabras de Orozco (2007), los bancos comunales son "una asociación formada por mujeres (aunque en algunas intermediarias también participan hombres), con un promedio de aproximadamente 20 personas. Es a través del Banco Comunal como sus integrantes pueden acceder a microcréditos, para financiar sus actividades crediticias, el cual garantizan con su palabra en forma solidaria". Estos bancos buscan que los prestatarios asuman la dirección del mismo, dándoles responsabilidad y autonomía para manejar sus propios bancos. Los préstamos se otorgan a empresarios para que desarrollen sus negocios, ya que muchos de ellos tienen ideas innovadoras, pero no tienen acceso a créditos bancarios por no contar con los requisitos que generalmente piden este tipo de instituciones financieras.

Este tipo de metodologías surgieron por la necesidad de reducir el riesgo de crédito, de administrar los microcréditos de manera eficiente y de diversificar la cartera de las instituciones; aspectos que son bastante costosos para entidades cuya sostenibilidad depende de muchos créditos de baja cuantía y sin garantías físicas o tangibles.

1.2 Evolución hacia las microfinanzas

En principio, el microcrédito era el único producto que se ofrecía a la clientela de personas menos favorecidas; pero, con el transcurso del tiempo, y con un mejor conocimiento de sus demandas y necesidades, se entendió que era importante ofrecerles también una variedad de servicios más integrales, ya que las personas de escasos recursos no solo demandan créditos, sino también otro tipo de servicios muy necesarios para su bienestar social. Al respecto, el Consultive Group to Assist the Poor (CGAP) (2004), expone como primer principio clave de las microfinanzas que:

las personas de escasos recursos necesitan una variedad de servicios financieros, no sólo préstamos. Al igual que el resto de la población, las personas pobres necesitan de una amplia gama de servicios financieros que sean convenientes, flexibles y de costos razonables. Dependiendo de las circunstancias, la gente pobre necesita no solamente crédito, también requiere ahorros, transferencias en efectivo y seguros.

Diversos autores defienden la prestación de servicios financieros a las personas en situación de pobreza, tal es el caso de Navajas et ál. (2000), quienes afirman que todas las personas en esta situación son dignas de hacer depósitos y ahorrar para reducir las oscilaciones en el gasto para consumo, financiar inversiones, y neutralizar los riesgos. Asimismo, Adams y Von Pischke (1992) opinan que la deuda no es una herramienta efectiva para ayudar a los más vulnerables a mejorar su condición económica, ya que en la mayoría de las situaciones, la falta de préstamos no es el mayor problema de estos individuos. Paralelamente, Armendáriz y Morduch (2005), afirman que con la transición de microcrédito hacía las microfinanzas, surgió un cambio de perspectiva, puesto que, cada vez un mayor número de hogares de bajos ingresos pueden beneficiarse mediante el acceso a un conjunto más amplio de servicios financieros, no solamente al crédito.

Ledgerwood (1999, p. 65) hace una diferenciación de las entidades microfinancieras, dependiendo de los servicios que presten a las personas en situación de pobreza, clasificándolas en minimalistas, o integradas. Las instituciones microfinancieras (IMF) minimalistas son las que prestan servicios de intermediación financiera únicamente, mientras que las instituciones microfinancieras integradas, además de prestar servicios financieros, incluyen servicios no financieros e intermediación social. Los servicios financieros prestados comúnmente incluyen créditos, ahorros, seguros, tarjetas de crédito y pago de servicios. En contraste, los servicios no financieros incluyen servicios de desarrollo empresarial (marketing, formación empresarial, formación en producción y análisis del subsector), servicios sociales (educación, salud, nutrición, alfabetización) e intermediación social (formación de grupos, formación de dirigentes y aprendizaje cooperativo).

Es importante que, al momento de hacer una propuesta de revelación de información, se tenga en cuenta esta particularidad, ya que no es lo mismo prestar servicios de intermediación financiera únicamente, a prestar servicios de intermediación financiera y social en conjunto, ya que como lo afirma Ledgerwood (1999, p. 65) la prestación y gestión de los servicios sociales, debería ser lo más distinto posible de la prestación y gestión de los servicios de intermediación financiera; además, no es razonable esperar que los ingresos generados por la intermediación financiera cubran los costos de entrega de servicios sociales.

1.3 Formas institucionales en microfinanzas

Los servicios financieros y no financieros en microfinanzas y de acuerdo con la Guía de Auditoría Externa para instituciones de microfinanzas del CGAP (1999), se están prestando en una variedad de estructuras institucionales, tales como ONG, instituciones financieras especializadas, cooperativas de ahorro y crédito, mutuas de ahorro y, recientemente, algunos bancos comerciales.

Es interesante anotar que las ONG que comenzaron proporcionando servicios no financieros decidieron con el tiempo agregar microcrédito a sus programas, lo cual trajo consigo mucha demanda, siendo finalmente absorbidas por sus operaciones microfinancieras (CGAP, 1999). Lo que diferencia a una ONG de las demás instituciones microfinancieras existentes es la incapacidad de captar ahorros del público, ya que las ONG no deben hacerlo, debido a que rigen su funcionamiento de conformidad con sus propios estatutos, por lo cual, gozan de una amplia discrecionalidad jurídica. De acuerdo con Marulanda y Otero (2005) muchas entidades que en su comienzo eran ONG tuvieron dificultades en obtener recursos para continuar la prestación de servicios microfinancieros, circunstancia que ayudó a que estas instituciones tomaran conciencia de la importancia de entrar a formar parte del sector financiero formal, siendo pioneros en este esfuerzo entidades como BancoSol o Caja los Andes en Bolivia, Finansol en Colombia, entre otras. Este fenómeno conocido como upgrading, cobró fuerza en la década de los ochenta y, de acuerdo con Marulanda y Otero(2005), muchas entidades financieras consideradas hoy día entre las mejores, compartían sus raíces con ONG, tal es el caso de Compartamos en México, Mi Banco en Perú, FIE en Bolivia y Procredit en Nicaragua. Esta transformación de entidades, cuyo origen era una ONG, las cuales se convirtieron en una institución financiera formal, se conocen como instituciones financieras especializadas o microfinancieras.

Por otra parte, algunas cooperativas de ahorro y crédito también ofrecen microfinanciamiento. Al igual que otras entidades microfinancieras, muchas cooperativas de ahorro y crédito fueron creadas por grupos de orientación social para prestar servicios a personas con acceso limitado al sector financiero formal. Los clientes de las cooperativas son, por lo general, de clase media a baja. El tipo de funcionamiento de algunas de estas cooperativas se basa en capital de autogeneración: los ahorros de los socios son utilizados para financiar los préstamos, por lo cual no requiere de fuentes externas. Sin embargo, otras cooperativas de ahorro y crédito obtienen fondos de prestamistas de segundo piso y de donantes para aumentar su base de ahorros movilizados. Las cooperativas se diferencian de las ONG en que las primeras son propiedad de los socios y cada uno de ellos tiene derecho a un voto único para elegir a las autoridades del consejo de administración. Por lo general, las cooperativas de ahorro y crédito reciben licencia de una entidad gubernamental, quien suele ser en los países pobres la responsable de todas las cooperativas, de tal modo, que la entidad encargada casi nunca tiene una sólida capacidad de supervisión financiera, aunque ya varios países están pasando a colocar a las cooperativas de ahorro y crédito bajo la autoridad de la superintendencia bancaria.

Un sector creciente de proveedores de microfinanciamiento son departamentos de bancos comerciales, tanto de propiedad del Estado como bancos privados con fines de lucro. Los bancos se caracterizan porque sus propietarios están bien definidos, por lo cual, son estos los beneficiarios de las utilidades obtenidas por la institución financiera. Además, los bancos pueden ofrecer servicios financieros de manera integral, por lo que son regulados y supervisados por los gobiernos por medio de las Superintendencias o los Bancos Centrales. De acuerdo con Navajas y Tejerina (2006, p. 3), los bancos comerciales están volcando su mirada hacia las microfinanzas, por medio del downscaling para poder servir a los clientes microfinancieros.

Es importante analizar que dependiendo del tipo institucional, de la obligación o no de generar utilidades y de rendir cuentas a socios, accionistas o fundadores, las necesidades y expectativas de información cambian, puesto que unos querrán información más de tipo social y otros más de tipo económico. Al respecto, Gutiérrez (2006, p. 173) menciona la existencia de dos enfoques: el financiero y el social. Para el enfoque del sistema financiero, el objetivo del microcrédito es proporcionar servicios financieros sostenibles a personas de bajos recursos, pero no necesariamente a los más pobres, sino a sectores desatendidos del mercado teniendo cuidado en la importancia de ser sostenibles financieramente, para poder seguir prestando servicios en un futuro, por lo cual, las microfinancieras con este enfoque querrán más información de carácter financiero para su toma de decisiones. Asimismo, el enfoque de préstamos para reducir la pobreza, como su nombre lo indica, lleva implícito su objetivo, ya que afirma que de nada sirve la sostenibilidad si no se llega al mercado objetivo, los más vulnerables y excluidos del sistema financiero, por lo cual, estas microfinancieras buscarán información sobre aspectos sociales de sus clientes, como por ejemplo, mejora de las condiciones de vida, empoderamiento y superación de la pobreza. La existencia de diversos tipos institucionales no debería ser un impedimento para la publicación de su información financiera y social; pero, es importante tener cuidado de no irse demasiado hacia alguno de los dos extremos, ya que el sector ha aceptado la idea de que sostenibilidad y servicios financieros a las personas de menos recursos pueden ir de la mano, siempre y cuando exista un buen diseño de estos servicios y un manejo estratégico de la institución microfinanciera, por lo cual, un sistema de reporte de información equilibrado sería lo ideal para el sector.

1.4 Sostenibilidad, alcance y escala en la prestación de servicios microfinancieros

Las instituciones microfinancieras tienen por objeto social atender clientes de escasos recursos, lo cual genera un alto riesgo crediticio, ya que generalmente los préstamos se otorgan sin garantía física o tangible. Lo anterior, origina la necesidad de monitorear tres aspectos fundamentales para el correcto mantenimiento en el tiempo de cualquier institución microfinanciera, estos aspectos son: sostenibilidad, alcance y escala.

Sostenibilidad en microfinanzas, entendida también como autosuficiencia, se define como la capacidad de sostenerse en el tiempo de un modo permanente, sufragando los costos operativos y financieros de la prestación de servicios a los clientes pobres, sin necesitar de subsidios o donaciones de carácter privado o público para sobrevivir. Esto implica la no dependencia de fuentes externas, buscando la viabilidad futura de la entidad (CGAP, 2004; Lacalle et ál., 2006). El hecho de prestar pequeñas cantidades de dinero, junto con los reducidos ingresos por pago de intereses, elevan los costes de transacción y los cargos administrativos, por lo cual la búsqueda de la sostenibilidad financiera, es un objetivo importante. De acuerdo con Lacalle et ál. (2006), una institución es autosufciente en su parte operativa, cuando con sus ingresos puede cubrir todos los costes que su funcionamiento necesita; además, su autosufciencia financiera se logra cubriendo no solo sus costes operativos, sino también aquellos originados por los costes financieros del capital, incluyendo el coste de oportunidad, las provisiones de deudas incobrables y el coste de la inflación, logrando además de todo lo anterior, un margen que garantice el crecimiento futuro de la institución.

Asimismo, Lacalle et ál. (2006) exponen que de aquí se derivan dos enfoques que, de acuerdo a lo expuesto anteriormente, tienen relación con los dos tipos de objetivos de las microfinanzas ya antes mencionados: el enfoque de alcance a las personas de menos recursos y el enfoque de buen desempeño financiero. De acuerdo con el enfoque que busca el alcance a las personas más vulnerables, el cobrar elevadas tasas de interés, hace que la población con mayores grados de pobreza, tenga dificultades para acceder a un crédito, o en caso que lo obtenga, tendrá problemas para saldar su deuda, puesto que tienen que cargar con intereses elevados, que contribuyan a sostener a la IMF, lo cual es, en su opinión, un factor negativo para el cumplimiento del objetivo de reducción de la pobreza. Sin embrago, a este enfoque se le critica el que deba depender de subsidios para sobrevivir, ya que al no traspasar la totalidad de los costos a las tasas de interés cobradas, necesita de fondos externos para su buen funcionamiento. No obstante, quienes apoyan la sostenibilidad o el buen desempeño financiero afirman que alcanzar un mayor número de microempresarios mediante microcréditos, eliminaría la dependencia de los subsidios, pese a que se tengan que cobrar tasas de interés incluso más altas que las del mercado; distanciándose, por lo tanto, de las capas más pobres de sociedad. La escala, o dicho de otra manera, el tamaño de la clientela que tenga la institución microfinanciera, tiene gran incidencia al comienzo de actividades de la misma, ya que en palabras de Gutiérrez y Pérez (2005, p. 95), "la sostenibilidad de las entidades de microfinanzas se basa en gran parte en la escala y, por tanto, es casi siempre necesario subsidiar las primeras fases de operación de una entidad. El pequeño tamaño de los créditos, sumado a la elevada carga de recursos humanos necesarios en las primeras etapas de la institución, hace prácticamente imposible iniciar una actividad de microcrédito sin subsidios". Lo anterior implica que la incorporación de nuevos clientes a la microfinanciera se relacione directamente con el logro de la sostenibilidad de la misma, por lo cual, se debe velar por tener un número de clientes suficiente que garantice ser autosostenibles, sin descuidar el enfoque social, ya que el tener muchos clientes no es suficiente desde este punto de vista, puesto que las microfinancieras son valoradas positivamente por el alcance que tengan, es decir, el esfuerzo que hacen de extender sus préstamos y demás servicios a un nivel social de mayor pobreza, logrando así una mayor profundidad del alcance (Conning, 1999, p. 52).

De acuerdo a lo anterior, cuando las empresas publiquen información al público general, es imprescindible conocer los tres aspectos mencionados en este apartado: escala, alcance y sostenibilidad, ya que estos factores constituyen los pilares fundamentales de cualquier entidad microfinanciera, al ser los que determinan el número de clientes atendidos, el nivel de pobreza al cual se ha llegado a beneficiar y la posibilidad de que las IMF sigan prestando servicios en el tiempo de manera eficiente y sostenible a un mayor número de personas en situación de pobreza aún sin atender.

1.5 Regulación y supervisión en microfinanzas

Actualmente, muchos países están buscando el camino para regular las microfinanzas. Este objetivo se basa en la necesidad del sector microfinanciero de mayores fondos bancarios o depósitos para funcionar sosteniblemente, sin necesidad de depender de donaciones de cooperantes o ayudas del gobierno. Al respecto, el CGAP (1996, p. 1) menciona que es necesario crear sistemas de regulación y supervisión adecuados que les permita a las IMF buscar financiamiento sin riesgo y con recursos procedentes de fuentes comerciales, especialmente depósitos públicos. De esta búsqueda de fondos nace la necesidad de regular, con el fin de proteger al público de posibles problemas de insolvencia de las entidades, que puedan perjudicar en un futuro a los clientes de las IMF.

Respondiendo a esta necesidad, el CGAP emitió, en el año 2002, los principios directores para la regulación y supervisión de las microfinanzas, en los cuales expresó que "existe un acuerdo general sobre los temas principales de este trabajo entre la mayoría de especialistas con amplios conocimientos de experiencias anteriores y novedades en la regulación de las microfinanzas" (CGAP, 2002, p. 39), lo que significa que en materia de regulación ya se han hecho grandes avances en el sector microfinanciero.

Al respecto, menciona que existen dos tipos de regulación: prudencial y no prudencial. La regulación es prudencial cuando busca proteger el sistema financiero entero, entre estos, los pequeños depósitos en instituciones individuales. Esta regulación, de acuerdo con el CGAP (2002, p. 41), involucra la supervisión por parte del gobierno de la solidez financiera de las instituciones bajo regulación, asegurando que las IMF son solventes o, en caso que no lo sean, impedirles que sigan movilizando depósitos.

Por su parte, la regulación no prudencial, de acuerdo con Peck, y Rosenberg (2000, p. 16), "no entraña que la autoridad financiera responda ni asuma responsabilidad alguna por la solvencia de la institución sujeta a reglamentación", lo cual es riesgoso desde el punto de vista de generar financiación a este tipo de IMF, por lo cual es fundamental conocer bajo qué tipo de regulación se maneja la institución, ya que muchas veces, ciertas regulaciones tienen connotaciones políticas, y han sido diseñadas sin tener en cuenta la estructura del sector microfinanciero como tal. Esta falta de coordinación entre los que regulan y son regulados puede acarrear problemas que dificultan el funcionamiento de las instituciones microfinancieras, afectando su sostenibilidad, solvencia y costos administrativos.

Uno de los problemas más comunes impuestos por la regulación al sector microfinanciero, es la imposición de techos a los tipos de interés. De acuerdo con el CGAP (2004b, p. 2), estos techos reducen la capacidad de las IMF de cubrir sus costos, lo cual perjudica directamente al sector, ya que además de afectar su sostenibilidad, frena la aparición de nuevas IMF. Estos inconvenientes se reflejan en la existencia leyes de usura en algunos países, que ponen techos a los tipos de interés, los cuales son, en la mayoría de veces, muy inferiores a los que una IMF necesita cobrar a sus clientes para garantizar la sostenibilidad. Al respecto, Jansson (1998, p. 42) expone que este tipo de leyes de usura deberían ser revocadas o reformuladas, para evitar que restrinjan la capacidad de las instituciones microfinancieras para cobrar tasas de interés de equilibrio del mercado lo suficientemente altas como para cubrir sus costos.

De igual forma, la financiación de las IMF puede verse afectada por regulaciones de tipo restrictivo. Los Principios directores para la regulación y supervisión de las microfinanzas cunstancias que entorpecen al sector como tal. Las limitaciones a la propiedad, de acuerdo con el CGAP (2002, p. 50), son bastante frecuentes. Por ejemplo, las limitaciones o prohibiciones a la participación de accionistas extranjeros, fundadores o miembros de ONG, así como la obtención de funanciamiento de fuentes extranjeras. Además, suelen imponer restricciones a emplear extranjeros en cargos técnicos o gerenciales, sin importar su cualificación. Este tipo de normativas, en vez de ayudar, origina la pérdida de inversores de capital, razón por la cual el crecimiento del sector puede ser más lento en ciertos países que en otros.

Estos inconvenientes, que algunas veces puede causar la regulación, deberían ser analizados conjuntamente por las IMF y los entes reguladores, con el fin de llegar a un consenso que beneficie a ambas partes. Es comprensible la intención del legislador de proteger a los clientes de las instituciones microfinancieras. Sin embargo, es importante recordar que el objeto social que cumple las IMF, al ofrecer créditos a un sector desatendido de la población, genera un beneficio social que puede repercutir en una mejora a la economía de un país. No obstante, la existencia de estas u otro tipo de restricciones a las operaciones de una IMF deben ser debidamente informadas, con el fin de brindar al usuario de la información, un panorama real de la situación de una IMF que esté bajo normatividad restrictiva, así que los usuarios (administradores, donantes, clientes, entre otros) pueden tomar decisiones, teniendo en cuenta el entorno y las situaciones que pueden dificultar en un momento dado la gestión de la IMF.

1.6 Usuarios de información financiera y social de las instituciones microfinancieras y sus necesidades de información

El sector microfinanciero se caracteriza por tener diversos usuarios de información tanto financiera como social, entre los que se encuentran los propietarios, los administradores, los inversores, los donantes, el gobierno y los clientes, entre otros. Muchos individuos, donantes, fundaciones y gobiernos financian las microfinanzas con la creencia de que este sector ayuda a la gente pobre (Hashemi, 2007, p. 1). Para rendir cuentas a estos financiadores, las IMF deberían ser capaces de reportar si los objetivos que ellos han prometido (p. e., mejora de los ingresos, reducir la vulnerabilidad, aumento del empoderamiento, etc.) han sido llevados a cabo (Hashemi, 2007, p. 1). Esto implica una responsabilidad para las IMF orientadas socialmente, para contabilizar de forma realista su desempeño social e informar sobre sus resultados a donantes, inversionistas y otros grupos interesados (Foose et ál., 2006, p. 1; Hashemi, 2007, p. 1).

Respecto a los clientes de las microfinancieras, y de acuerdo con Jansson et ál. (2003, p. 34), dado que las entidades financieras que operan con microcrédito atienden en forma masiva a personas de menores ingresos y con un bajo nivel de educación, la regulación debe crear normas para proteger a estos clientes, por lo que debe exigir la observancia estricta de normas de equidad, transparencia, información y justicia contractual para estos tipos de operaciones. Asimismo, se debe asegurar que los microprestatarios conozcan de manera sencilla qué elementos forman las tasas de interés, cómo se calculan y, en caso de cobro de tasas variables, el uso de tasas referenciales no manipulables por la entidad.

Para rendir información a los grupos de interés es necesario que la IMF cuente con un sistema de contabilidad que genere dicha información, pero "es común encontrarse incluso instituciones microfinancieras muy rentables con sistemas de contabilidad que hacen prácticamente imposible su auditoria" (Peck y Rosenberg 2000, p. 23). Lo anterior afecta la transparencia del sector y dificulta la atracción de inversión, puesto que no hay cómo demostrar sostenibilidad, alcance y cumplimiento de objetivos financieros y sociales. Este obstáculo, no solo perjudica a las IMF, en cuanto a su crecimiento y fuentes de financiación, sino que perjudica a sus clientes, que no ven respaldados sus depósitos por regulaciones de tipo prudencial.

Asimismo, es necesario analizar las características, calidad y frecuencia en la publicación de información para los agentes interesados. El CGAP (2002, p. 62) enfatiza la importancia en que "los requisitos de informe deben ser más sencillos para las instituciones o programas de microfinanzas que para las operaciones normales de bancos comerciales". Jansson et ál. (2003, p. 98) hacen recomendaciones de publicación de información acorde con el principio de sencillez emitido por el CGAP. Al respecto, los autores exponen que es importante que las cooperativas y entidades microfinancieras estén sujetas a las mismas normas establecidas para todas las entidades financieras en cuanto a la elaboración, presentación y difusión de información periódica al mercado y al supervisor. No obstante, por las características particulares de una IMF, recomiendan que la información deba poner énfasis en los rangos de antigüedad de la mora y la distribución de costos operacionales, por ser estas dos áreas, factores determinantes en toda IMF. Asimismo, hacen alusión a lo importante que es que las cooperativas pequeñas y las entidades microfinancieras en las áreas rurales estén obligadas a publicar en forma menos frecuente en lo que concierne a su pasivo; pero, este tratamiento no debería extenderse al activo, en donde se les debe exigir informes igualmente detallados y presentados con la misma frecuencia que cualquier otra entidad financiera supervisada.

En cuanto a los costos de reportar, los requerimientos de publicación de información financiera deberán estar basados en una consideración costo-beneficio en cuanto al contenido y la frecuencia de los informes. Las tecnologías de información no están equipadas de igual forma en los grandes bancos que en las IMF, por lo cual, muchas veces estas últimas no pueden reportar fácilmente los mismos datos con la misma frecuencia que un banco u otras entidades financieras. Lo anterior, de acuerdo a Jansson et ál. (2003, p. 98) implicaría costos considerables, que serán asumidos finalmente por los clientes mediante tipos de interés mucho mayores.

Por lo anterior, es necesario desarrollar formatos para requerimientos de información razonables y simplificados, que permitan al supervisor realizar su trabajo y controlar los riesgos de la entidad sin que esto implique costos excesivos a la misma. Al respecto, el Comité de Supervisión Bancaria de Basilea BCBS (2010, p. 9) estableció los principios básicos para una supervisión bancaria eficaz relacionados con el sector microfinanciero y afirma que los sistemas de contabilidad y reporte deben adaptarse para que los requisitos de divulgación de las pequeñas entidades depositarias de microfinanciación tengan en cuenta los costes y beneficios que entraña su supervisión. Asimismo, este mismo comité (BCBS, 2010, p. 35) hace énfasis en lo importante que es que las instituciones supervisadas sean capaces de documentar y divulgar correctamente sus operaciones de microfinanciación en un formato transparente y estandarizado que genere datos puntuales y fables sobre morosidad, créditos reestructurados y reconocimiento contable de pérdidas, que les permitan la oportuna dotación de provisiones para insolvencias en la cartera de créditos.

2. Modelo de publicación de información para las instituciones prestadoras de servicios de microcrédito

Una vez analizadas las características del sector microfinanciero y teniendo claro entendimiento del funcionamiento de este sector, así como de sus objetivos financieros y sociales, es posible extractar los principales contenidos a informar por una institución prestadora de servicios de microcrédito.

En este sentido, es importante recalcar la importancia que tiene que una IMF publique su información y los beneficios que le genera el ser transparente. Al respecto, Gutiérrez et ál. (2007 p. 2), afirman que "los proveedores de fondos no esperan solamente retornos económicos a su inversión sino también esperan retornos sociales". En consecuencia, informar tanto de aspectos económicos como sociales trae grandes beneficios a las IMF, que se resumen en mayor inversión para el sector, generando sostenibilidad financiera, dando la posibilidad de prestar mayores y mejores servicios a las personas con bajos recursos, cumpliendo así con el objetivo social de mejorar las condiciones de vida de esta población vulnerable.

Actualmente, muchas instituciones microfinancieras no han adoptado una política establecida para publicar su información a sus usuarios, lo cual genera desconfianza en estas entidades y frena sus posibilidades de crecimiento y desarrollo. Al respecto, Jansson (2003, pp. 20-21) comenta que muchos fondos especializados de inversión han identificado varias preocupaciones relacionadas con la inversión social y comercial en las microfinanzas y que una de estas preocupaciones es la falta de estadísticas y transparencia en el sector, ya que, actualmente se cuenta con una cantidad apenas suficiente de información sobre las IMF a nivel de compañía; pero, dado que los sistemas de contabilidad son poco transparentes en algunos países, se hace muy difícil el análisis de los estados financieros, lo cual limita la inversión. Asimismo, uno de los beneficios de la transparencia es el acceso a información confiable sobre el impacto del desempeño actual y futuro de las IMF. Además, cuando la gerencia cuenta con sistemas de información confables, puede identificar más rápidamente fortalezas y debilidades de la organización, lo que le permite buscar soluciones a los problemas y hacer seguimiento de la evolución de los mismos para mitigar los riesgos.

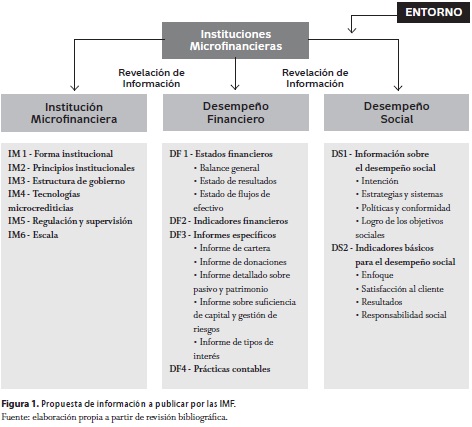

La Red Centroamericana de Microfinanzas (Redcamif, 2008) define transparencia, en el contexto de las microfinanzas, como un principio ético el cual consiste en publicar a los clientes, inversionistas y público en general la "información estandarizada, completa y exacta" del desempeño institucional financiero y social de las instituciones de microfinanzas (IMF). Tratando de contribuir a este principio de transparencia, se ha desarrollado una guía para publicación de información por parte de las instituciones microfinancieras. Para ello, se tomó como punto de partida la revisión bibliográfica efectuada en los apartados anteriores y donde se resaltan los trabajos desarrollados por Barres et ál. (2002), Rosenberg et ál. (2003), Sinha (2006), Sinha (2008), Von Staufenberg (2002), Von Staufenberg et ál. (2003), Wall et ál. (2003) y Woller et ál. (2008). El objetivo es dar unos parámetros para realizar informes tanto financieros como sociales, en la medida de lo posible y considerando que cada institución tiene sus propias características, las cuales deben ser consideradas al momento de informar. La siguiente figura muestra los principales aspectos a informar por las IMF.

El modelo propone que las instituciones microfinancieras deberían publicar tres tipos de información. El primero compuesto por aquella información relacionada con la institución, que permita al usuario tener una visión general de la entidad, conocer su estructura, funcionamiento y políticas más importantes. El segundo es aquel que permita evaluar el desempeño financiero de la entidad en cuanto a recursos disponibles, origen de los fondos, manejo de los mismos, objetivos de sostenibilidad y gestión de la administración en este sentido. Finalmente, el tercer tipo de información es la relacionada con el desempeño social, que permita evaluar si los objetivos sociales propuestos por la institución se están cumpliendo. Lo anterior, con el fin de poder establecer en qué medida se ha logrado beneficiar a sus clientes, gracias a los servicios recibidos de la institución.

A continuación se detalla lo que el modelo desarrollado en esta investigación propone, de acuerdo con los indicadores de la Figura 1 en la siguiente página.

2.1 Publicación de información sobre la institución microfinanciera

IM 1 Forma Institucional: se describe la forma institucional de la microfinanciera (ONG, cooperativa de ahorro y crédito, institución microfinanciera especializada, banco comercial, entre otros), sus características y objeto de creación.

IM 2 Principios Institucionales: descripción de la misión, visión y el objetivo de la institución, ya sea social o financiero, o ambos.

IM 3 Estructura de Gobierno: se identifican los órganos de dirección, los propietarios (si los hay), los miembros del directorio y la existencia de accionistas. Presenta, en forma gráfica, el organigrama de la institución y las líneas de poder, exponiendo las funciones y las responsabilidades de cada uno de los integrantes.

IM 4 Tecnologías microcrediticias: se exponen las distintas metodologías microcrediticias empleadas por la IMF, informando las características de las mismas, los requisitos para acceder a los préstamos dependiendo de la tecnología escogida y la metodología a emplear en los recaudos de cartera.

IM 5 Regulación y Supervisión: la institución microfinanciera debe informar si se encuentra sometida a algún tipo de regulación, ya sea local o nacional. Asimismo, debe exponer los criterios que debe cumplir de acuerdo a la regulación bajo la que se encuentre y las posibles dificultades que le trae el estar regulada (ya sea en tipos de interés, limitaciones a la propiedad o a la inversión). En caso de no estar regulada por ninguna institución, deberá informar plenamente este hecho, anexando las razones por las cuales no está sujeta a ningún tipo de regulación. Finalmente, debe exponer si capta o no recursos del público en forma de ahorros.

IM 6 Escala: la IMF deberá informar el número de clientes atendidos en la actualidad. Asimismo, si posee los clientes clasificados de acuerdo a su nivel de pobreza, deberá informar esto junto con el número de clientes atendidos en cada situación. Esta información deberá ser publicada en forma comparativa respecto al año anterior.

2.2 Publicación de información sobre el desempeño financiero

La sostenibilidad de las instituciones microfinancieras debe ser supervisada de forma constante, para establecer la estabilidad de la institución y garantizar la prestación del servicio a sus clientes en el tiempo. En microfinanzas es de crucial importancia tener monitoreados los aspectos financieros que tienen más impacto en la sostenibilidad, por lo cual es vital establecer cuáles son las variables más relevantes para estas instituciones. En este sentido, Rosenberg et ál. (2003), elaboraron unas Pautas para la publicación de información financiera de las instituciones microfinancieras, la cuales se diseñaron en consenso con el Grupo Consultivo de Ayuda a la Población más Pobre (CGAP), el Banco Mundial y la SEEP Network. Las principales recomendaciones de estas pautas se recogen en la propuesta de revelación producto de esta investigación, la cual se desglosa continuación.

DF 1 Estados Financieros: de acuerdo a Barres et ál. (2005, p. 9), los estados financieros que deben presentar las IMF son el balance general, el estado de resultados y el estado de flujos de efectivo. Asimismo, es recomendable complementar estos informes con indicadores financieros que ayuden a interpretar esta información. Los estados financieros se elaborarán conforme a las normas contables de cada país. No obstante, es importante tener en cuenta aspectos especiales de presentación en las siguientes situaciones:

- Cuando una IMF presta servicios financieros y no financieros, es importante que prepare un estado de resultados por separado para sus servicios financieros, además del estado de resultados y el balance general para el conjunto de la institución. Asimismo, se deberán explicar claramente los métodos empleados para distribuir los gastos o ingresos correspondientes a los servicios financieros y no financieros. Además, las cuentas específcas del balance general de una institución microfinanciera que ofrece múltiples servicios, deberán identifcarse claramente.

- En el caso de la cartera de micropréstamos, las provisiones relacionadas con las pérdidas efectivas o proyectadas por concepto de préstamos incobrables deberán indicarse separadamente de otros gastos en el estado de resultados. Asimismo, en los estados financieros deberá indicarse el monto del fondo de insolvencias y los préstamos cancelados durante el periodo. Por último, los ingresos por inversiones deberán indicarse separados de los ingresos por intereses, comisiones u otros relacionados con los préstamos procedentes de los prestatarios.

- Se recomienda que los gastos operacionales se presenten desglosados por niveles organizacionales (casa matriz, sucursales y agencias)y por nivel ocupacional (directorio, gerencia, mandos medios, oficiales de crédito y resto del personal), para poder ofrecer una mejor visión de la distribución de los mismos.

DF 2 Indicadores Financieros: la información financiera debe permitir a los administradores evaluar la situación de la empresa y su continuidad en el tiempo, para lo cual la ciencia contable ha diseñado indicadores financieros. De igual forma, el sector microfinanciero cuenta con una serie de indicadores financieros adaptados a las características del negocio. En el año 2002, las instancias del SEEP Network, junto con algunas formas de rating y las agencias de donantes, desarrollaron una guía denominada Microfinance Financial Definitions Guidelines: Definitions of Selected Financial Terms, Ratios, and Adjustments for Microfinance, buscando dar los primeros pasos en el diseño de indicadores financieros comunes, que pudieran ser utilizados por las IMF, y permitieran la comparabilidad entre las mismas.

De acuerdo a Von Staufenberg (2002, p. 3), el principal objetivo del informe fue presentar definiciones uniformes para los ratios financieros seleccionados y proponer un método de cálculo para dichos ratios. Partiendo de ese consenso, en 2005, se emitió un documento final basado en dicha guía, denominado Measuring Performance of Microfinance Institution, a Framework for Reporting, Analysis, and Monitoring, elaborado por Barres et ál. (2005), donde se profundizó aún más en los ratios financieros, definiendo aspectos como el tipo de informes que se deben elaborar, los ajustes analíticos que se deben hacer, las categorías de indicadores financieros útiles en el sector, y ejemplos de diferentes tipos de informes para microfinanzas.

Con respecto a los indicadores financieros, Barres et ál. (2005, p. 65) seleccionaron dieciocho indicadores denominados "SEEP 18", que reflejan los aspectos más importantes al evaluar las IMF, los cuales fueron divididos en cuatro grupos a saber: 1. Rentabilidad y Sostenibilidad, 2. Gestión de activo/pasivo, 3. Calidad de la cartera, y 4. Eficiencia y productividad.

El primer grupo de indicadores de rentabilidad y sostenibilidad refleja la habilidad de la institución microfinanciera de continuar operando y de crecer en el futuro. En cuanto a los indicadores de gestión de activos y pasivos, los autores comentan que "la base de la intermediación financiera es la habilidad de administrar los activos (el uso de los fondos), y los pasivos (la fuente de fondos)". Respecto a la calidad de la cartera, los autores afirman que el primer activo de una IMF es su cartera bruta de préstamos y de la calidad de la misma depende el éxito de la institución, por lo cual, examinar la cartera de préstamos desde diferentes perspectivas ayuda a clarificar la situación. Por último, los indicadores de eficiencia y productividad califcan el uso de los recursos de las IMF, particularmente sus activos y personal (Barres et ál. 2005, p. 68-78)1.

DF 3 Informes específicos: por las características especiales de las IMF es necesario contar con un tipo de información que permita analizar aspectos cruciales en cualquier institución microfinanciera. Después de revisar la literatura (Rosenberg et ál. 2003; Barres et ál. 2005), se encontró que es necesario presentar informes específicos por su relevancia en las siguientes áreas:

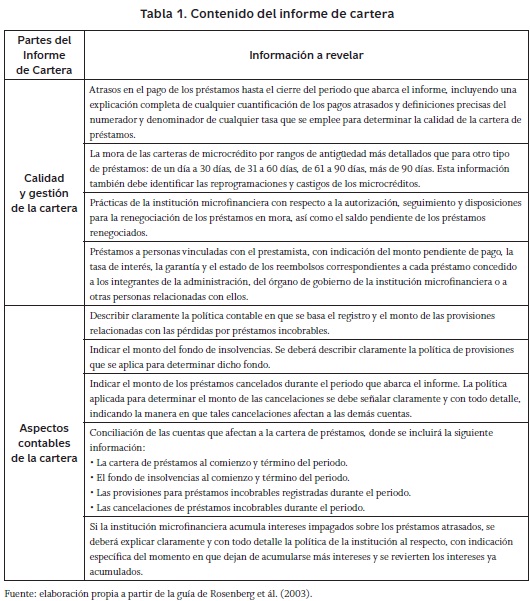

DF 3.1 Informe de Cartera: la cartera de micropréstamos es el activo más importante de cualquier institución microfinanciera y, por lo tanto, se le debe prestar una consideración especial. Para este informe se recomienda que se revelen los aspectos que se presentan en la Tabla 1.

DF 3.2 Informe de donaciones: en caso que la IMF reciba donaciones, estas se deben controlar de forma particular, con el fin de observar su influencia dentro de la sostenibilidad de la institución. Para lo anterior, se elaborará un informe que contenga los siguientes puntos:

- Monto de las donaciones y origen de las mismas.

- Método contable aplicado a las donaciones (criterio de capital-patrimonio o criterio de ingresos-resultados).

- Donaciones o subvenciones recibidas en especie y estimación del gasto adicional que le implicaría a la institución si no contara con dicha donación.

- Monto acumulado de todas las donaciones para las operaciones financieras de la institución microfinanciera recibidas en todos los periodos que abarca el informe.

DF 3.3 Informe detallado sobre pasivo y patrimonio: es importante estar al tanto de la situación financiera de la institución, razón por la cual se debe hacer un informe detallado que explique el origen, los recursos y si son correctamente administrados. Tal informe debe contener lo siguiente:

- Origen del pasivo.

- Condiciones de los préstamos: monto, plan de pagos, con inclusión de los periodos de gracia, tasa de interés, comisiones y (si se aplica) moneda extranjera en que se debe reembolsar el préstamo.

- Mecanismos de garantía empleados para obtener los préstamos.

- Promedio del saldo pendiente del principal de la obligación durante el periodo que abarca el informe financiero, calculado mensualmente, o por lo menos trimestralmente.

- Gasto por concepto de intereses durante el periodo que abarca el informe.

- Si la institución microfinanciera no ha cumplido con algún pago en el momento de su vencimiento durante el periodo o no está al día con el préstamo al cierre del periodo.

- Si la institución capta ahorros de sus clientes y el carácter de los mismos (voluntarios u obligatorios como requisito para acceder a préstamos). En el balance general los ahorros voluntarios deben informarse por separado de los ahorros obligatorios.

DF 3.4 Informe sobre suficiencia de capital y gestión de riesgos: la institución microfinanciera presentará un informe donde resuma la metodología que utiliza al evaluar si su capital resulta suficiente para cubrir sus operaciones presentes y futuras. Asimismo, deberá exponer si algún tipo de regulación le obliga a tener un mínimo de capital para poder funcionar y si se está cumpliendo con este mandato. Por otra parte, se deberá informar los requerimientos de capital por cada tipo de riesgo; en el caso de las IMF, el riesgo de crédito y el riesgo operativo. Se deben señalar las políticas para la determinación de estos riesgos, el cálculo de los mismos y las estrategias de gestión empleadas para mitigarlos. También, se deben informar las políticas de cobertura o protección frente al riesgo, y las estrategias y procesos para vigilar la eficacia continua de dichas coberturas.

DF 3.5 Informe de tipos de interés: es importante presentar un informe claro y sencillo sobre la metodología utilizada para la determinación de las tasas de interés cobradas. En este sentido, se deben informar las tasas de interés efectivas, incluyendo otros desembolsos que en cualquier forma o bajo cualquier nombre se cobran en operaciones de microcrédito (comisiones, etc.). Asimismo, se deben detallar los elementos que conforman dichas tasas, explicar su cálculo e informar si son tasas variables o referenciales.

DF 4. Políticas Contables: las IMF deben explicar bajo qué principios o normas de contabilidad elaboran su información financiera. Se debe explicar brevemente las políticas contables utilizadas con respecto a los ingresos o gastos (contabilidad en valores devengados o diferida). En el caso de países con inflación, se deben describir las políticas contables que registren o compensen los efectos de la inflación con indicación de las cuentas afectadas.

2.3 Publicación de información sobre el desempeño social DS 1 y DS 2 Información e indicadores sobre el desempeño social: Hashemi (2007, p. 1), Sinha (2006, p. 2) y Foose (2006, p.1) coinciden al afirmar que el desempeño social es el traslado efectivo de los objetivos sociales de la institución a la práctica en línea con los valores sociales aceptados. Esto incluye: sostenibilidad del servicio incrementando el número de pobres y personas excluidas, mejora de la calidad y conveniencia de los servicios financieros, mejora de las condiciones económicas y sociales de los clientes, y presencia de responsabilidad social en las relaciones con clientes, empleados y la comunidad a la que sirve (Hashemi, 2007, p. 3).

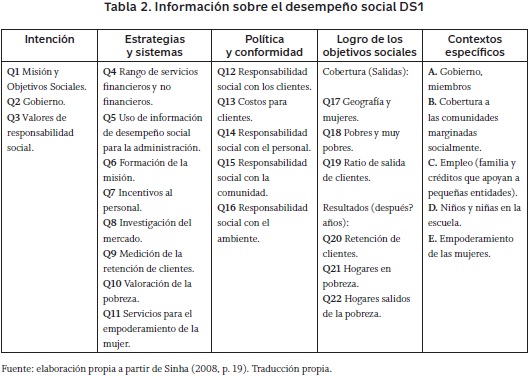

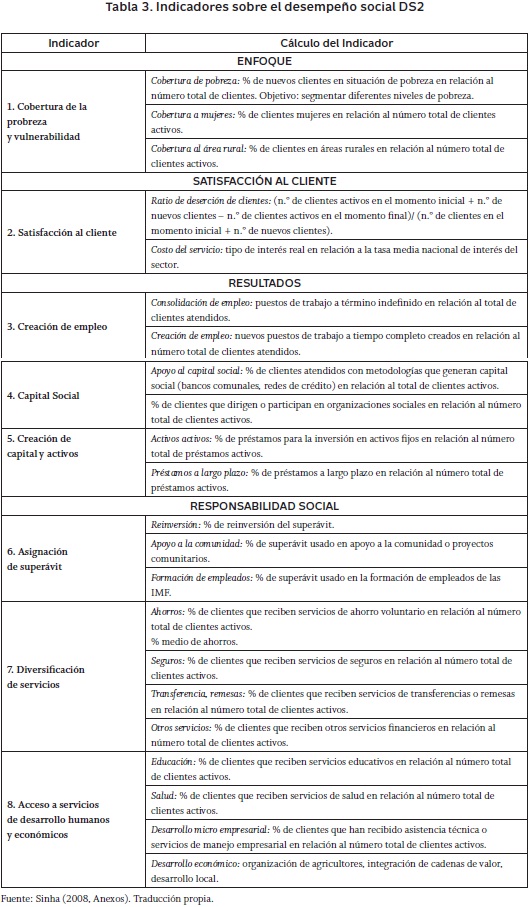

Debido a la importancia de contar con indicadores de desempeño social, en el año 2005 la fundación Argidius, el CGAP y la fundación Ford reunieron a más de treinta dirigentes de varias iniciativas de desempeño social en microfinanzas para compartir sus experiencias en el desarrollo de indicadores. En los siguientes dos años, el trabajo sobre desempeño social ganó impulso, conduciendo a la formación del Grupo de Trabajo Sobre Desempeño Social (SP Task Force). Su composición ahora incluye a más de ciento cincuenta redes de microfinanzas, proveedores de servicios financieros, agencias de rating, donantes, e inversionistas sociales (Sinha 2006, p. 3). El SP Task Force, bajo la dirección del M-CRIL, ha producido un Marco Común para la publicación de información y evaluación del desempeño social, el cual se presenta en las Tablas 2 y 3 (siguiente página).

Es importante mencionar que esta propuesta de publicación de información financiera y social puede verse afectada por variables externas. De acuerdo con Archambault, y Archambault, (2003. p. 192), la publicación de información es un proceso complejo influenciado por un amplio conjunto de factores externos, tales como culturales, políticos y económicos. Sería interesante hacer estudios futuros para corroborar de qué manera la cultura país, la regulación, el sistema contable y el grado de concentración de las microfinancieras afectan su transparencia.

En cuanto al sistema contable, la SEEP Network ha creado en 2008 el Microfinance Reporting Standards Committee, cuyo objetivo de acuerdo a Wall (2008, p. 2) es realizar una serie de actividades destinadas a mejorar las normas de presentación de informes, así como su adopción dentro de la industria, argumentando que "se requieren un conjunto único de normas de contabilidad de alta calidad, que sean comprensibles a nivel mundial con directrices transparentes y comparables para la información financiera de propósito general y la información operacional de las instituciones microfinancieras", lo cual sería un gran avance para la revelación de información comparable para estas instituciones.

Conclusiones

Uno de los beneficios de la transparencia es el acceso a información confiable sobre el impacto del desempeño actual y futuro de las instituciones microfinancieras. Cuando la gerencia cuenta con sistemas de información confiables, puede identificar más rápidamente fortalezas y debilidades de la organización, lo que le permite buscar soluciones a los problemas y hacer seguimiento de la evolución de los mismos para mitigar los riesgos. Las instituciones prestadoras de servicios de microcrédito deben conjugar dos dimensiones para ser exitosas: ser sostenibles financieramente y llegar a su público objetivo que son las personas en situación de pobreza y excluidas del sistema financiero formal. Para ello necesita contar con información diseñada y presentada de acuerdo a sus características, que le permita tomar decisiones acertadas.

Las instituciones microfinancieras están tomando gran relevancia por el objeto social que tienen de reducir la pobreza de sus clientes, convirtiéndose en un campo de inversión atractivo, tanto por los niveles de sostenibilidad que han alcanzado en los últimos años, así como por ser un foco de inversión socialmente responsable. Lo anterior, genera la responsabilidad a estas instituciones de informar si los objetivos tanto financieros como sociales prometidos se han cumplido y en qué grado esto ha impactado en el mejoramiento de la vida de los clientes.

No obstante, actualmente se están presentando casos en los que algunas instituciones microfinancieras, de manera inescrupulosa, realizan acciones que pueden comprometer tanto la continuidad, como el buen nombre que se ha ganado este sector. Lamentablemente, la falta de transparencia de estas instituciones y el objetivo extremo de rentabilidad de algunas de ellas, están haciendo tambalear al sector en India. Al respecto, Vives (2010) afirma que "la crisis en el estado de Andhra Pradesh en la India surge como consecuencia de que algunos clientes no pudieron pagar las elevadas tasas de interés de los préstamos lo que llevó a muchas familias a la ruina y a la desgracia y, en algunos casos, al suicidio". Gran parte de estas elevadas tasas se debe al poder cuasi monopólico de algunas microfinancieras, que entraron al mercado de capitales con una emisión de acciones que hizo millonarios a algunos de sus accionistas, pero perjudicó la imagen pública de estas instituciones, al sacrificar el objetivo social del microcrédito por obtener ganancias escandalosas, como lo afirmó Muhammad Yunus en su publicación Sacrificing Microcredit for Megaprofits (2011). Esta es una señal de alarma de la importancia de buscar el equilibrio y la información transparente tanto en el ámbito económico, como en el social de estas instituciones.

La revelación de información, y en especial la de carácter social, es muy importante para las instituciones microfinancieras, ya que además de traerle beneficios e inversión social al sector, genera confanza al mismo, lo cual favorecería su sostenibilidad. No obstante, es importante estandarizar la presentación de indicadores para efectos de comparabilidad, lo cual crea la necesidad de realizar análisis futuros sobre la efectividad de los indicadores sociales propuestos por el SP Task Force, para verifcar si efectivamente cumplen el objetivo de informar el desempeño social de las IMF. Al respecto, el FASB (2001) comenta que los indicadores no financieros están siendo incorrectamente utilizados por muchas empresas, ya que los presentan en forma aislada y sin ningún tipo de relación con el contexto de la empresa o el sector. Además, la medida y presentación de algunos indicadores no son consistentes en el tiempo. Al respecto, Serrano et ál. (2006, p. 18), afrman que "se debe exigir a los indicadores no financieros, las mismas características de los indicadores financieros: comprensibilidad, relevancia, fabilidad y comparabilidad".

Finalmente, es importante mencionar que los entes reguladores nacionales e internacionales deberían poner más atención a un sector que promete reducción de pobreza y, por consiguiente, regular sus aspectos de reporte de información, esto con el fin de garantizar la transparencia tanto económica como social de las microfinancieras y evitar que, a futuro, situaciones tan lamentables como las que se están presentando con los clientes en India se repliquen en nuestro entorno.

Pie de página

1Para ver una lista detallada de los dieciocho indicadores utilizados por las microfinancieras, ver Barres et ál. (2005, p. 66-68).

Referencias

Adams, D. W. Von-Pischke, J.D. (1992). Microenterprise credit programs: Déjà Vu. World Development 20 (10), 1463-1470. [ Links ]

Archambault J., Archambault M. (2003). A multinational test of determinants of corporate disclosure. The International Journal of Accounting, 38, 173-194. [ Links ]

Armendáriz, B., Morduch, J. (2005). The Economics of microfinance. Massachusetts: The Mit Press, Cambridge. [ Links ]

Barres, I. et ál. (2005). Measuring performance of microfinance Institutions, a framework for reporting, analysis, and monitoring. Washington: The SEEP Network. [ Links ]

BCBS (2010). Actividades de microfinanciación y los principios básicos para una supervisión bancaria eficaz. Comité de Supervisión Bancaria de Basilea. Suiza. [ Links ]

CGAP (1996). Regulación y supervisión de las instituciones microfinancieras para estabilizar el nuevo mercado financiero. Grupo Consultivo de Ayuda a la Población Más Pobre. FocusNote (4). [ Links ]

CGAP (1999). Auditoría Externa de Instituciones de Microfinanzas. Guía Práctica 2. Grupo consultivo de ayuda a la población más pobre. Serie de Instrumentos Técnicos nº3. [ Links ]

CGAP (2002). Principios directores para la regulación y supervisión de las microfinanzas. Grupo Consultivo de ayuda a la población más pobre, Washington DC. [ Links ]

CGAP (2004a). Building inclusive financial systems. Donor Guidelines On Good Practice In Microfinance. Consultative group to assist the poorest, Washington DC. [ Links ]

CGAP (2004b). Ayudando a mejorar la eficacia de agencias de cooperación en las microfinanzas. Reseña para Agencias de Cooperación 15. [ Links ]

Conning, J. (1999). Outreach, sustainability and leverage in monitored and peer-monitored lending. Journal of Development Economics 60, 51-77. [ Links ]

Consejo de Normas Internacionales de Contabilidad IASB (2009). Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades. Reino Unido: s.e. [ Links ]

Cull, R.; DemirgücKunt, A. Morduch, J. (2007). "Financial performance and outreach: a global analysis of leading microbanks". The Economic Journal 117, F107-F113. [ Links ]

Dellien, H., Leland, O. (2006). Introducing individual lending. Women´s World Banking. [ Links ]

Financial Accounting Standards Board. (FASB) (2001). Business and financial reporting: challenges from the new economy. New York: FASB. [ Links ]

Foose, L.; Woller, G.; Simanowitz, A. Ver-hagen, K. (2006). Social performance progress brief. The SEEP Network 1 (2). [ Links ]

Gutiérrez, B. (2005). Antecedentes del microcrédito. Lecciones del pasado para las experiencias actuales. Revista de Economía Pública, Social y Cooperativa, CIRIEC 51, 25-50. [ Links ]

Gutiérrez, B. Pérez, J. (2005). Microcrédito en países desarrollados: problemas, retos y propuestas. Madrid: Marcial Pons, Ediciones Jurídicas y Sociales. [ Links ]

Gutiérrez, B. (2006). El microcrédito: dos escuelas teóricas y su influencia en las estrategias de lucha contra la pobreza. Revista de Economía Pública, Social y Cooperativa, CI-RIEC, 54, 167-186. [ Links ]

Gutiérrez, B.; Serrano, C. Mar Molinero, C. (2006). Social eficiency in microfinance institutions. Kent: Kent Business School. [ Links ]

Gutiérrez, B. Serrano, C. (2007). "Factors explaining the rating of Microfinance Institutions". Nonprofit Voluntary Sector Quarterly 36 (3), 439-464. [ Links ]

Hashemi, S. (2007). "Beyond good intentions: measuring the social performance of microfinance institutions". FocusNote, 41. Consultative Group to Assist the Poor (CGAP). [ Links ]

Jansson, T. (2003). Financiar las microfinanzas. Washington, D.C.: Banco Interamericano de Desarrollo. [ Links ]

Jansson, T.; Rosales, R. Westley, G. (2003). Principios y prácticas para la regulación y supervisión de las microfinanzas. Washington, D.C.: Banco Interamericano de Desarrollo. [ Links ]

Koveos, P. Randhawa, D. (2004). "Financial services for the poor: assessing microfinance institutions". Managerial Finance 30 (9), 70-95. [ Links ]

Lacalle, C.; Rico, S.; Márquez, J. Durán, J. (2006). Glosario básico sobre microfinanzas. Cuaderno (5). Madrid: Foro Nantik Lum de microfinanzas. [ Links ]

Ledgerwood, J. (1999). Manual de microfinanzas. una perspectiva institucional y financiera. Washington D.C.: Banco Mundial, Sustainable Banking with the Poor. [ Links ]

Marulanda, B. Otero, M. (2005). Perfil de las Microfinanzas en Latinoamérica en 10 Años: Visión y Características. Boston: Robin Rat-clife. ACCION International. [ Links ]

Navajas, S.; Schreiner, M.; Meyer, R. L.; González-Vega, C. Rodríguez, J. (2000) Microcredit and the poorest of the poor. Theory and evidence from Bolivia. World Devel. 28 (2), 333-346. [ Links ]

Navajas, S., Tejerina, L. (2006). Las microfinanzas en América Latina y el Caribe. ¿Cuál es la magnitud del mercado?. Washington D.C.: Banco Interamericano de Desarrollo. [ Links ]

Norwegian Nobel Committee (2006). The nobel peace prize for 2006. Recuperado el 15 de octubre de 2008, http://nobelprize.org/nobel_prizes/peace/laureates/2006/press.html. [ Links ]

Orozco, P. (2007). Los bancos comunales como una alternativa de financiamiento para el desarrollo de las empresarias propietarias de microempresas. Revista Académica ECO 2, 15-30. [ Links ]

Peck C., R. Rosenberg R. (2000). El Apresurado Interés en Reglamentar: Establecimiento de Marcos Jurídicos para las Microfinanzas. Grupo Consultivo de Ayuda a la Población Más Pobre. Estudio Especial 4. Recuperado el 20 de octubre de 2009, http://www.microfinanzas.org/uploads/media/1271.pdf. [ Links ]

Red Centroamericana de Microfinanzas (Redcamif) (2008). ¿Qué es transparencia en microfinanzas? Recuperado el 1 enero de 2010, http://www.redcamif.org/transparencia/#c5. [ Links ]

Rosenberg, R.; Mwangi, P.; Peck, R. y Nasr, M. (2003). Guías para la Publicación de Información Financiera de las Instituciones Microfinancieras. Washington, D.C.: Banco Mundial. [ Links ]

Serrano, C., & Mar-Molinero, C. (2006). A Structural Model for Revenues in E-Commerce. Kent: Working paper 118. University of Kent. [ Links ]

Sinha, F. (2006). Social rating and social performance reporting in microfinance. Towards a common framework. EDA/M-CRIL, ARGI-DIUS, and SEEP Network. [ Links ]

Sinha, F. (2008). Qualitative report and recommendations. India: EDA Rural Systems Pvt Ltd. [ Links ]

Vives, A. (2010). ¿Qué podemos aprender de la irresponsabilidad social de algunas microfinancieras? Expoknews: Información y noticias de responsabilidad social. Recuperado el 15 de diciembre de 2010, http://www.expoknews.com/2010/11/24/que-podemos-aprender-de-la-irresponsabilidad-social/. [ Links ]

Von Staufenberg, D. (2002). Definitions of selected financial terms ratios and adjustments for microfinance. The SEEP Network. [ Links ]

Wall, P.; Stephens B.; Wardle S.; Mitov R.; Tucker B. Dueck R., (2008). Microfinance reporting standards committee concept note. The SEEP Network. [ Links ]

Woller, G.; Foose, L., Crompton, P. (2008). Social performance map. The SEEP Network. [ Links ]

Yunus, M. (2007). Credit for the poor. Poverty as distant history. Harvard International Review, pp. 20-24. Recuperado el 10 de diciembre de 2009, http://hir.harvard.edu/economics-of-national-security/credit-for-the-poor?page=0,3. [ Links ]

Yunus, M. (2011) Sacrificing Microcredit for Me-gaprofits. The New York Times. Recuperado el 20 de febrero de 2010, http://www.nytimes.com/2011/01/15/opinion/15yunus.html. [ Links ]