Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.11 no.29 Bogotá Sept./Dec. 2010

Impacto de los costos de administración y de los periodos cesantes en la construcción de beneficios pensionales de los afiliados al Régimen de Ahorro Individual en Colombia*

* Este documento toma los planteamientos realizados en el capítulo tres de la tesis presentada por la autora para optar grado de la Maestría en Economía de la Universidad Nacional de Colombia.

1Magíster en Ciencias Económicas de la Universidad Nacional de Colombia. Actualmente se desempeña como docente de tiempo completo en la Universidad Central y es miembro del Observatorio de la Economía Latinoamericana (Odelac) de la misma universidad. Correo electrónico: fesalazarg@gmail.com, fsalazarg@ucentral.edu.co

Fecha de recepción: 16 de noviembre de 2010. Fecha de aprobación: 14 de diciembre de 2010

Para citar este artículo:

Salazar Guatibonza, Flor Esther (2010). Impacto de los costos de administración y de los periodos cesantes en la construcción de beneficios pensiónales de los afiliados al Régimen de Ahorro Indivudual en Colombia. Cuadernos de Contabilidad 11 (29), 413 - 443.

Resumen

Las reformas a los sistemas de pensiones en América Latina se han caracterizado por la introducción de esquemas de contribuciones definidas con capitalización individual1 y administración privada. Dentro de los supuestos realizados en la formulación de las reformas se planteó que la provisión privada mejoraría la cobertura y vía competencia se reducirían los altos costos administrativos que presentaban los sistemas de prestaciones definidas. En la actualidad, diversos estudios señalan que muchos de los supuestos y objetivos que respaldaron dichas reformas no se han logrado; una crítica frecuente apunta a que los actuales sistemas exhiben costos de administración elevados y que las ganancias en eficiencia no se transfieren a los afiliados como menores precios sino que son apropiadas por las administradoras de los fondos2. A partir de lo anterior, este artículo busca contrastar tal crítica para el caso colombiano, mediante el análisis del efecto de los costos de administración y de variables como las densidades de cotización sobre la construcción de beneficios pensionales para los afiliados al régimen de ahorro individual.

Palabras clave Cuentas individuales, capitalización, fondos de pensiones, costos de administración en fondos privados de pensiones.

Palabras clave descriptor Fondos de pensiones, administradoras de fondos de pensiones, cuentas de personas retiradas.

Abstract

The reforms to pension systems in Latin America have been marked by the introduction of defined contribution systems with individual capitalization and private administration. Within the assumptions made in the formulation of the reforms it was suggested that the private provision would improve the coverage and the competition would reduce the high administrative costs that presented the defined benefit systems. At present, various studies show that many of the assumptions and objectives that supported the reforms have not been achieved. A frequent criticism indicates that existing systems exhibit high administration costs and the eficiency gain is not transferred to afiliates as lower prices, but that are appropriate for the fund managers. Based on the mentioned above, it is sought in this paper to contrast this criticism to the Colombian case. The efect of administration costs and variables such as the densities of contributions on the construction of pensional benefts to the afiliated to the individual savings system will be analyzed.

Key words Individual accounts, capitalization, pension funds, administration costs in private pension funds.

Key words plus Pensión funds, Administrators of bottoms of pensions, Individual retirement accounts.

Resumo

Reformas aos sistemas de pensões em América Latina têm se caracterizado pela introdução de esquemas de contribuição definidos com capitalização individual e administração privada. Dentro dos supostos realizados na formulação das reformas expôsse que a provisão privada melhoraria a cobertura e veiculado pela concorrência reduziriam os altos custos administrativos que registravamos sistemas de previdência definidos. Na atualidade, diversos estudos assinalam que muitos dos supostos e objetivos que respaldaram ditas reformas ainda não se conseguiram. Uma crítica freqüente aponta que os atuais sistemas mostram custos de administração elevados, mas os ganhos em eficiência não se transfierem aos afiliados em forma de preços menores, porém, são apropriados pelas administradoras dos fundos. Do acima exposto, este artigo pretende comparar essas críticas para o caso colombiano, através da análise do efeito dos custos de administração e de variáveis como densidades de cotação na construção dos benefícios das pensões para afiliados do regime de poupança individual.

Palavras-chave Contas individuais, capitalização, fundos de pensões, custos de administração em fundos privados de pensões.

Palavras-chave descritores Fundos de pensão, gestores de fundos de pensão, contas de aposentados.

I. Introducción

A finales del siglo XX, uno de los principales debates que surgió en el tema de seguridad social se refiere al sistema de pensiones tradicional de carácter estatal y a su insostenibilidad. Las nuevas circunstancias económicas y sociales han hecho que los sistemas de pensiones, que caracterizaron el antiguo estado de bienestar, sean objeto de fuertes discusiones en todos los países, y que, en los últimos decenios, se haya buscado introducir la participación privada y liberar la protección social de la provisión estatal.

Las reformas en América Latina se fundamentaron en los planteamientos del Banco mundial (1994), catalogados por Lo Vuolo (1996) como la nueva ortodoxia previsional. Dentro de los principales supuestos teóricos de esta nueva ortodoxia se encuentra el establecimiento de sistemas de capitalización individual de contribuciones definidas con administración privada, esquema bajo el cual los riesgos se asumen de manera individual, es decir, cada individuo es responsable de su propia "seguridad".

Bajo esta nueva concepción, cobran especial importancia los efectos económicos que pueden tener las políticas en materia de pensiones, se busca que el desempeño macroeconómico no sea afectado por las políticas que se tomen en el orden de lo social.

El postulado central de esta ortodoxia, identificada principalmente con el documento del Banco Mundial (1994) "Envejecimiento sin crisis", es que los sistemas públicos de previsión social basados en el principio de reparto, son "económicamente ineficientes" y "socialmente injustos". Por ello, se recomienda directamente abandonarlos (o bien acotarlos al pago de prestaciones muy reducidas). Se postula también que la institución de previsión social no debería tener como función la redistribución de ingresos, sino la acumulación de ahorros y el fomento del mercado de capitales, entendiendo que de este modo se favorecería el crecimiento y se generaría un círculo virtuoso de mayores salarios, mayor ahorro, mejores beneficios futuros (Goldbreg, 2005, p. 6).

La implantación de este tipo de esquemas implica toda una serie de presupuestos teóricos en cuanto al desempeño del sistema se refiere. Dentro de los supuestos realizados en la formulación de las reformas a los sistemas de pensiones en América Latina se planteaba que la provisión privada mejoraría la cobertura y vía competencia se reducirían los altos costos administrativos que presentaban los sistemas de prestación definida; asimismo, se argumentaba que, con la incorporación del sector privado en la administración de los fondos de pensión se lograría un manejo rentable y seguro de los mismos junto con mejoras en eficiencia y que la maximización de los rendimientos de las inversiones redundaría en una buena calidad del servicio con mayores beneficios pensiónales y bajos precios.

Sin embargo, estudios sobre el tema evidencian que muchos de los supuestos y objetivos iniciales que respaldaron las reformas implementadas en América Latina no se han logrado3 y que, por el contrario, son muchos los problemas que se identifican en cuanto al funcionamiento e impactos de los actuales sistemas de pensiones. Contrario a lo esperado, se ha observado que los sistemas basados en cuentas individuales exhiben costos de administración elevados como en el caso de los sistemas de Chile, México, Reino Unido o Australia4; y una creciente concentración de la actividad, mientras que las mejoras en eficiencia que consiguen las Administradoras de Fondos de Pensión (AFP) no se transfieren a los afiliados como menores precios, sino que se destinan a aumentar los beneficios de las mismas.

Los costos administrativos representan menores beneficios que el trabajador puede recibir, parte importante de las cuentas puede ser consumida por estos y pueden implicar menores pagos al momento del retiro. Además, el sistema de pensiones de capitalización individual está basado en el supuesto que el mercado laboral genera trayectorias laborales y remuneraciones estables, supuesto que no se cumple debido a los cambios observados en el ámbito laboral, principalmente, por la introducción de políticas de filexibilización. En este contexto, la inestabilidad laboral no solamente afecta la continuidad en las cotizaciones al sistema, sino que mientras se deja de cotizar se está cobrando comisión de administración5, lo que finalmente termina impactando los valores finales de la cuenta individual.

De acuerdo con esto, en cuanto a los resultados de la introducción del Régimen de Ahorro Individual (RAI) en Colombia6, mediante cifras y análisis de casos de afiliados tipo se busca establecer si los costos de administración consumen una porción importante del balance de las cuentas individuales y cómo se ven afectados los afiliados cesantes en la construcción de sus benefcios pensionales.

Con este objetivo, el artículo se estructura en tres secciones: en la primera se presenta un marco general del régimen de ahorro individual en Colombia, así como de los argumentos planteados para su introducción; en la segunda se examina el impacto que pueden generar los costos de administración sobre la acumulación de saldos para pensión y beneficios pensionales de los afiliados al sistema; y, finalmente, se presentan los resultados obtenidos y las conclusiones generales.

Adopción del esquema de capitalización individual en Colombia

En la década del ochenta, después de la crisis de la deuda y la caída económica, América Latina entra en una serie de reformas estructurales en la línea del denominado Consenso de Washington. En el marco de las políticas promovidas por el Consenso, la introducción de reformas en los sistemas de seguridad social en lo que tiene que ver con las pensiones de jubilación se ve acentuada en la década del noventa con la introducción de esquemas de capitalización individual de aportes definidos con administración privada de los fondos. Las reformas se iniciaron en América Latina con la introducción del modelo de jubilación chileno y han buscado desplazar el modelo tradicional de reparto por sistemas que utilizan como pilar principal el modelo financiero de capitalización individual.

En 1993, Colombia adopta el esquema de cuentas individuales con la introducción de la Ley 100 7 configurándose un sistema dual, en el cual se pone en competencia un sistema de capitalización individual administrado por privados con el sistema público de reparto existente, en el que el afiliado tiene la posibilidad de elegir entre un esquema u otro, los cuales son excluyentes entre sí.

Al igual que en los demás países de Latinoamérica, la reforma se fundamentó en los beneficios expuestos respecto a la introducción de este tipo de esquemas (de capitalización individual), que toman como base teórica lo que se ha denominado la nueva ortodoxia previsional (Lo Vuolo, 1996; 2002; Müller, 2002). Es así como en la exposición de motivos de la Ley 100 (Ministerio de Trabajo y Seguridad Social, 1992), dentro de los argumentos a favor de la conveniencia de llevar a cabo la reforma se exponen hechos como las falencias que el sistema administrado por el Instituto de Seguros Sociales presentaba en su momento, tales como la multiplicidad de administradoras y sus diversas reglas en materia de contribuciones y prestaciones que generaban inequidad; las altas distorsiones presentadas entre cotizaciones y beneficios obtenidos; la carga fiscal que implicaba tal esquema dada la insuficiencia de reservas de las entidades que tenían a cargo el pago de obligaciones pensiónales. También se involucraba dentro de las críticas al régimen existente, los bajos niveles de cobertura, los elevados costos administrativos y la mala gestión sumada a la falta de confianza en el Estado en su labor de administrar el sistema. En términos de este último objetivo, la administración privada generaría eficiencia, mediante la introducción de competencia entre administradoras de fondos.

Como características del régimen de prima media con prestación definida (RPM), se tiene que los aportes de los afiliados y sus rendimientos constituyen un fondo común de naturaleza pública, que garantiza el pago de las prestaciones de los pensionados. El Estado responde por el pago de los beneficios a que se hacen acreedores los afiliados cuando los ingresos y las reservas del ISS se agoten, siempre y cuando, se hayan cobrado las cotizaciones (Art. 138 Ley 100/1993). Por su parte, el RAI se basa en el ahorro en cuentas individuales, está integrado por las cotizaciones que el afiliado realiza y los respectivos rendimientos financieros que se abonan. Parte de la cotización que el afiliado realiza es empleada para el pago de seguros de invalidez y sobrevivencia, y otra parte para el pago de Administración de la cuenta por las AFP. Como lo plantea Bonilla (2004, p. 1):

la principal diferencia entre los dos sistemas se encuentra en el principio de la solidaridad, tanto entre personas como entre generaciones. El régimen contributivo se basa en la solidaridad, lo cual es su principal virtud, consistente en el aporte de los diferentes afiliados a un fondo común, que se incrementa como consecuencia de la rentabilidad neta de las inversiones, descontado el costo de administración, de allí se pagan los beneficios a quienes se hacen acreedores luego de cumplir los requisitos para la jubilación. En el régimen de capitalización individual los afiliados aportan a un fondo para crear sus propios niveles de beneficio.8

Pero, dadas las dificultades del esquema de prima media, se partió de creer que el nuevo esquema mejoraría las condiciones de acceso ampliando la cobertura, y la primacía de la competencia, que resultaría de dar vía a la provisión privada, reduciría los altos costos administrativos que presentaba el sistema de prestaciones definidas. Así, la incorporación del sector financiero, mediante los fondos de administración lograría un manejo rentable y seguro de los ahorros de pensión, mejoraría la eficiencia y maximización de los rendimientos de las inversiones, redundando todo en una buena calidad del servicio, altas prestaciones como incentivos para el ahorro individual y bajos precios (Ministerio de Trabajo y Seguridad Social, 1992).

Asimismo, dentro de los objetivos buscados con la reforma se planteaba mejorar los déficit previsionales y lograr el equilibrio fiscal con la disminución de la carga de las obligaciones pensionales sobre el presupuesto de la nación. Adicionalmente, los argumentos se orientaron al fortalecimiento del ahorro nacional con sus consecuentes beneficios en términos de crecimiento económico y fomento de las principales variables macro, y el impacto positivo que los fondos de pensión lograrían sobre el mercado de capitales.

Se consideraba que la reforma propuesta cumplía con las características necesarias para superar las limitaciones del sistema existente, las pensiones del régimen de ahorro con capitalización individual serían mejores a las que se podrían obtener en el régimen de reparto simple, el sistema no sería vulnerable al crecimiento de la base de cotizantes ni al envejecimiento de la población, no generaría deuda y su único costo fiscal sería el de las garantías estatales; además, se desestimularía la evasión y la subvaloración de salarios, se contribuiría al desarrollo económico, la fidelidad en el nuevo sistema sería mayor por cuanto cada afiliado sería el principal interesado en mantenerse cotizando al sistema puesto que percibiría el hecho de realizar las cotizaciones no como un impuesto sino como un mecanismo de ahorro de recursos para su vejez, ampliando la cobertura del sistema.

Posteriormente, se incorporan nuevas reformas con la Ley 797 de 2003, mediante la cual se modifican algunos de los artículos establecidos en la Ley 100 de 1993. Dentro de las principales disposiciones que se introducen se pueden mencionar:

- Se establece como obligatoria la cotización de trabajadores independientes y de personas vinculadas mediante contratos de prestación de servicios, antes considerada como voluntaria;

- Se reajustan los términos de traslado de un régimen a otro, indicándose que los traslados son posibles contándose cinco años de permanencia mínima y se restringe los traslados cuando al afiliado le restaren diez o menos años para su pensión,

- El límite base de cotización se establece en veinticinco salarios mínimos legales mensuales vigentes,

- Se ordena un incremento gradual de las cotizaciones9.

- El fondo de solidaridad pensional se modifica creándose dos subcuentas10: subcuenta de solidaridad y la subcuenta de subsistencia, esta última para financiar subsidio para las personas de la tercera edad en estado de extrema pobreza o indigencia.

- Se incrementa la edad de jubilación, a partir del 2014 la edad para hombres pasará de 60 a 62 años y para la mujer de 55 a 57 y se crea el fondo de garantía de pensión mínima para el régimen de ahorro individual señalándose que el número de semanas mínimas de cotización para acceder a la garantía es de 1150 semanas incrementándose en veinticinco semanas cada año hasta alcanzar 1325 en el 2015.

Respecto a los dos últimos puntos, es importante anotar que en la operación del sistema, un aspecto relevante lo constituyen las garantías estatales. La participación del Estado como garante del pago de los derechos de pensión en el régimen de ahorro individual es contemplada en el establecimiento de garantías en cuanto a pensiones mínimas, rentabilidad mínima y el asegurar el pago de las rentas en caso de incumplimiento de las administradoras y aseguradoras.

Continuando con las reformas, con el acto legislativo de 2005 se adelanta la transición a 2010, elimina los regímenes especiales o exceptuados, únicamente se mantienen los regímenes especiales de la fuerza pública y del presidente de la República, y desde su vigencia elimina la mesada catorce para los afiliados de tres o más salarios mínimos, en el 2011 para aquellos de tres o menos salarios mínimos vigente. Adicionalmente, establece límite para las pensiones públicas en veinticinco salarios mínimos mensuales vigentes (SMMLV) a partir de 2010.

En 2009, mediante la Ley 1328, se establece la creación de la figura de multifondos y del sistema de ahorro voluntario para la vejez y los Beneficios Económicos Periódicos (Beeps) que entrará en vigencia en 2011 y aplica únicamente para quienes cotizan a los fondos privados de pensiones. Lo que busca la reforma es la diferenciación de fondos, de acuerdo con el nivel de riesgo que se asuma en las inversiones de los mismos, buscando que al asumirse mayor riesgo, especialmente en el caso de los afiliados jóvenes, se logren mayores niveles de rentabilidad. De esta manera, existirán tres tipos de fondos, el agresivo, para los trabajadores más jóvenes, con un portafolio con inversiones en renta variable hasta del 70%, y el resto en otros papeles como CDT y TES. El moderado, para personas entre los 35 y 45 años, compuesto por acciones hasta por el 40% de renta variable. Finalmente, el conservador, el cual podrá destinarse solo en un 20% a renta variable, ya que será para personas entre los 55 y 60 años.

Costos de administración para los afiliados del RAI en Colombia

El interés sobre el tema del impacto de los costos sobre los fondos de pensión responde a que en el campo de las pensiones las asimetrías de información son especialmente importantes y, en muchos casos, los afiliados no tienen conocimiento de los precios que están asumiendo por el "producto pensional" que están contratando; asimismo, los elevados costos afectan la rentabilidad real generada y los beneficios pensiónales a los que finalmente pueda acceder el afiliado.

Asimismo, el tema no solo reviste importancia para el afiliado sino para todos los involucrados en el sistema. Si se tienen en cuenta las garantías estatales, el efecto de los costos puede generar que a futuro el Estado tenga que responder por sumas adicionales para completar el capital necesario para las pensiones mínimas, mientras que las ganancias en eficiencia pueden estar beneficiando únicamente a las administradoras de los fondos. Algunos estudios y críticas que se realizan a los regímenes de capitalización individual plantean que es posible que muchos de los individuos no alcancen a acumular el capital requerido para acceder a una pensión mínima y con esto, el consecuente aumento de las presiones fiscales en materia previsional (Arias & Mendoza, 2009; Reveiz & León, 2009; Berstein, 2005).

¿Qué implica la acumulación de saldos para el tema de pensión?

Los costos y beneficios del sistema se refilejan en los montos de capital ahorrado al momento de obtener una pensión, en las rentas de pensión otorgadas y en el costo total efectivamente asumido por el afiliado cedido a las Administradoras de Fondos de Pensiones. Si bien, no podría esperarse que la administración de los recursos del afiliado no conlleve ningún tipo de costos, porque necesariamente debe haber algún costo de intermediación involucrado, el análisis se dirige a estimar qué tan elevados pueden llegar a ser esos cargos desde la perspectiva del afiliado y cuánto significa en términos de beneficios pensionales dejados de percibir por las afectaciones generadas al balance de la cuenta para el retiro.

Dentro de la literatura existente, algunos autores han realizado aportes referidos a los costos de administración de este tipo de sistemas; Murthi, Orszag y Orszag (1999) realizaron un estudio para el sistema privado de capitalización del Reino Unido concluyendo que un porcentaje considerable11 de las cuentas es consumido por los gastos de administración durante la fase de acumulación y el periodo de retiro. Otros autores han analizado el tema para diferentes países como Castro Rubén (2005),12 quien analiza el efecto de la comisión fija en el sistema chileno de AFP, Furman (2005) y Whitehouse (2001) analizan los cargos administrativos de los fondos de pensiones para trece países, Devesa y Vidal (2002) estudian los costes de administración para el afiliado de los sistemas basados en cuentas individuales; estos y otros trabajos que se han dado en torno al tema son considerados para analizar el caso del régimen de ahorro individual en Colombia.

Determinantes de la acumulación de saldos de capital para pensión

Las condiciones previsionales o niveles de renta de un afiliado en el momento del retiro, dependen principalmente de su edad (que involucra el tema de esperanzas de vida), del saldo acumulado en su cuenta individual, la tasa de interés y del bono de reconocimiento si lo tiene. Por su parte, el capital de la cuenta individual se incrementa por las cotizaciones y aportes voluntarios que este realice y por los abonos de la rentabilidad generada en el manejo financiero de los fondos; y se ve disminuida por los cargos impuestos tales como las comisiones por concepto de administración y gestión de la cuenta. Adicionalmente, los saldos pueden presentar incrementos o decrementos teniendo en cuenta la presencia de irregularidad en las cotizaciones, denominados periodos cesantes, en los que, aunque no se efectúen cotizaciones, se incurre en costos de administración de los recursos de la cuenta.

Se resaltan aquí condiciones importantes para el logro de niveles adecuados de beneficios de pensión como lo son la situación y desempeño del mercado laboral, condiciones de la economía en general y la eficiencia en la gestión financiera de los fondos con distribución de mejoras hacia los afiliados y de las tasas de interés que hacen que, tanto en la etapa de acumulación como en la determinación de las prestaciones de jubilación, los beneficios que el afiliado pueda obtener dependan del comportamiento de los mercados financieros.

En el caso colombiano, los elementos que se constituyen en factores de acumulación presentan las siguientes características:

El valor de los aportes realizados: los aportes del afiliado para su pensión a diciembre de 2009 equivalen al 16%13 del ingreso base de cotización de los cuales el 11,5% se abona a la cuenta individual, el 3% corresponde al valor de administración cobrado por las AFP y primas de seguros y el 1,5% es destinado al Fondo de Garantía de Pensión Mínima, es decir, de los aportes realizados se abonan a la cuenta de capitalización dos terceras partes. En los últimos años, a partir de la expedición de la Ley 797 de 2003, la tasa de cotización a pensiones se ha ido incrementando gradualmente; sin embargo, el incremento en el valor de los aportes realizados a los fondos no depende únicamente de la tasa, sino que está determinado por los niveles de salarios y el crecimiento de los mismos.

Los costos de administración: un 3% de los aportes que realiza el afiliado están dirigidos a cubrir los costos de administración y seguros previsionales14. Adicionalmente, se cobra comisión por la administración de pensiones en la modalidad de retiro programado, por los traslados y los aportes voluntarios. El artículo 39 del decreto 656 de 1994 establece que "Constituyen ingresos de las sociedades que administren fondos de pensiones las comisiones de administración a que tienen derecho". Si el porcentaje de comisión de administración y seguros es menor del 3%15, la diferencia se abona en la cuenta individual (artículo 7 de la Ley 797 de 2003). No obstante, la existencia de un máximo establecido en la norma por concepto de comisión y seguros16, la comisión de administración por los aportes obligatorios puede ser diferenciada para las AFP.

Para el caso de afiliados cesantes17, se establece una comisión de máximo el 4,5% de los rendimientos abonados en la cuenta individual durante el mes, sin que exceda del 50% del porcentaje de comisión cobrado a los cotizantes activos aplicado sobre el último ingreso base de cotización reportado.

Adicionalmente, por concepto de aportes voluntarios, el artículo 14 del decreto 1161 de 1994 establece que las Administradoras podrán fijar libremente la comisión por la administración de las cotizaciones voluntarias hasta un 3,3% anual del saldo de la cuenta individual. La comisión por administración bajo modalidad de retiro programado se establece como el 1% de los rendimientos abonados en la cuenta individual sin que exceda el 1,5% de la mesada pensional. La comisión por traslados es hasta el 1% del último ingreso base de cotización. No puede exceder el 1% de cuatro salarios mínimos legales mensuales vigentes.

Rentabilidad generada: en cuanto a este aspecto, existe un mínimo dada la garantía de rentabilidad mínima, la cual está determinada por el promedio de la industria. No obstante, el afiliado debe asumir las rentabilidades que se generen incluso rentabilidades negativas. La rentabilidad real acumulada desde que inició operaciones el sistema, mayo de 1994, hasta diciembre de 2009 ha sido del 21,41% nominal y 10,4% real (descontando infilación) (Asofondos, 2010).

Densidad18 o niveles de fidelidad en la realización de aportes al sistema: hace referencia al número y ordenamiento temporal de las cotizaciones. La densidad de cotizaciones presenta una relevancia importante como determinante de acumulación de fondos en la cuenta individual y del cumplimiento de semanas de cotización al sistema para la acreditación de derechos a una pensión mínima (pensión o aplicación del criterio de garantía de pensión mínima). Se considera que en Colombia el promedio de la densidad de cotización al sistema de pensiones es del 50%, esto es, los afiliados únicamente cotizan durante aproximadamente la mitad de su vida laboral. Es consistente pensar que los niveles de densidad son el refilejo de las características del empleo que el individuo posea durante su vida laboral19. Si a un afiliado su empleo le permite presentar continuidad en sus aportes al sistema, podrá pensar en acumular el capital para obtener unos adecuados beneficios pensionales; pero, si por el contrario, el individuo presenta situaciones de desempleo, informalidad, periodos de inactividad, tendrá densidades de cotización muy bajas que pueden infiluir incluso en el cumplimiento de los requisitos para la obtención de la garantía de pensión mínima. De la densidad de las cotizaciones se desprende la importancia de los periodos en los que el afiliado se encuentra cesante, es decir periodos en los que no efectúa aportes al sistema, pues; de acuerdo con el momento del tiempo en el que se producen, así, será su efecto sobre la acumulación de saldos para pensión. De igual manera, si bien la densidad acumulada determina los niveles de capital, también es determinante la distribución de tal densidad. Dos afiliados con las mismas características y misma densidad de cotización pueden presentar diferentes niveles de acumulación de acuerdo con las sendas de cotización que cada uno posea. No significa lo mismo que el individuo tenga periodos cesantes en los primeros años a que los tenga en los últimos años de su vida laboral, puesto que en el primer caso logrará un mayor nivel de capitalización.

En estimaciones realizadas por el BBVA (2009) se estima que apenas el 20% de los afiliados tienen densidades de cotización cercanas al 100%, mientras que el 30% tienen densidades del 27,3% y otra proporción similar apenas alcanza densidades del 3,7% de cotización.

Costos asumidos por el afiliado y su efecto sobre la acumulación de fondos para pensión

Tanto durante la vida de cotización como al momento de retiro, el afiliado incurre en una serie de costos por concepto de gestión de sus ahorros de pensión. En el primer caso, los costos se manifiestan mediante transferencias a las administradoras de fondos de pensiones de acuerdo con las comisiones establecidas y a las aseguradoras por concepto de seguros previsionales20. En el momento de pensión se incurre en gastos de comisiones pagadas sea a las administradoras de fondos o a las compañías aseguradoras, los cuales dependerán de la modalidad de pensión que elija.

Respecto a los costos al momento de jubilación, en el caso de rentas vitalicias, el costo es abonado a la compañía de seguros al suscribir la póliza como porcentaje de la prima única y otra parte corresponde a la diferencia implícita entre la renta vitalicia y la rentabilidad que podría obtenerse en el mercado de capitales invirtiendo los recursos de la prima única. Por su parte, bajo la modalidad de retiro programado se paga de manera mensual comisión a la administradora de pensiones.

En el caso de las rentas vitalicias confiluyen dos instancias, las AFP que administran las cuentas de capital individual hasta que llega el momento de la pensión y, a partir de este momento, entran en juego las aseguradoras con quienes el afiliado contrata el pago de la renta vitalicia. En este punto, el afiliado debe incurrir nuevamente en costos involucrados en la prima cobrada por la aseguradora para el pago de su pensión de jubilación con lo que se financian aspectos relacionados con costos de gestión de las aseguradoras, utilidad de la operación y comisión por captación del capital de pensión.

En efecto, el contratar una renta vitalicia y cualquier otra modalidad, implica para el afiliado asumir una serie de costos inmersos. El precio de una renta vitalicia corresponde a una prima única integrada por los recursos acumulados en la cuenta de capitalización individual y el bono de reconocimiento.

El costo de convertir el saldo de la cuenta individual (al momento del retiro) en un pago periódico por la vía de un esquema de seguros en un sistema descentralizado con gestión privada, tiene al menos tres componentes: (i) la prima de seguros por la cesión de riesgo del individuo al proveedor de la anualidad, (ii) los cargos por administración y (iii) la rentabilidad de la empresa aseguradora (Rodríguez, 2000, p. 44).

Las comisiones cobradas durante el periodo de acumulación y después de este, al momento de pensión, reducen la cuantía final del fondo acumulado que se tendría sin la presencia de estos costos. Un indicador del efecto final generado por los costos involucrados estaría dado por la proporción del saldo final de la cuenta individual que es absorbida por las comisiones. Al respecto, Diamond (1999) introdujo el concepto de "Charge Ratio", proporción del balance acumulado que se encuentra en el intervalo 0-1; 0 en el caso en que no existieran comisiones de ningún tipo y 1 en el caso en que el nivel de comisiones fuera tal que absorbiera el total del fondo acumulado. A esta proporción también se le ha denominado comisión equivalente.

De otra parte, Murthi, Orszag y Orszag (1999) desagregan esta tasa de cargo de la siguiente manera:

Donde:

CR, tasa de cargo

IAC, Valor de la cuenta individual con cargos y costos.

IANC, Valor de la cuenta individual sin cargos y costos.

RAC, ratio de acumulación: recoge las disminuciones producidas por los costes (de administración, de gestión, etc.) en que incurre el trabajador al realizar aportaciones a la cuenta individual durante la vida laboral, considerando que las aportaciones se hacen de modo regular y a un único fondo de pensiones.

RAL, ratio de alteración: mide los costes derivados de no contribuir de modo regular a un único fondo de pensiones y los costos de traspasos de fondos de pensiones.

RAN, ratio de anualización: refileja los costes que implica la conversión del fondo acumulado en una renta vitalicia, retiro programado, etc.

De acuerdo con esto, se establece una función sencilla en tiempo discreto empleada por Castro (2005) (Anexo 1), adecuada de los modelos de tiempo continuo de Whitehouse (2000) y Devesa (2002) para determinar el impacto de los costos sobre la acumulación de saldos para pensión y beneficios pensionales para afiliados tipo, así como el efecto de otras variables relevantes.

Simulación de casos de afiliados tipo

En el modelo planteado, se proyectan pensiones para diferentes escenarios tomando distintos casos de afiliados tipo según su ingreso base de cotización, definiendo algunos de los supuestos, que posteriormente se modificaran, para evaluar su impacto en la acumulación de saldos para pensión de los afiliados al RAI. Los datos empleados son datos a nivel individual para efectos de considerar las diversas posibilidades previsionales que puede enfrentar el afiliado y a partir de análisis de casos poder establecer algún tipo de generalizaciones. Asimismo, el ejercicio permite evaluar el efecto no solo de los costos sino de otro tipo de variables como las densidades de cotización y su respectiva distribución, las cuales en la simulación se distribuyen de manera aleatoria; los niveles de rentabilidad y crecimiento de salarios.

Aunque el valor de la pensión de un afiliado se sabrá con certeza únicamente al momento de su jubilación, a partir del modelo planteado se busca mostrar cómo, bajo condiciones supuestas, los costos de administración impactan los saldos de capital para pensión de los afiliados. Para tales efectos, se proyecta a futuro los aportes para pensión, se obtienen las tasas de costos y se estima cuánto de los valores aportados de las cuentas individuales es consumido a través de varios de los costos asumidos por los afiliados del sistema. Como se indicó, los costos van a estar determinados por la diferencia entre el fondo que se tendría acumulado sin la existencia de cargos y el fondo acumulado con la presencia de estos.

Para efectos de simulación, se plantearon algunos escenarios que involucran elementos que afectan los ahorros para pensión tales como tasa de rentabilidad, crecimiento de salarios, densidades de cotización y distribución de densidades de cotización, bajo los siguientes supuestos:

- Crecimiento de salarios y tasas de rendimiento se consideran variables exógenas y para el caso se supondrán constantes. Se plantean diferentes escenarios de rentabilidad de acuerdo con el comportamiento mostrado desde la implementación del régimen.

- La edad en la que individuos pueden empezar a cotizar al sistema es de dieciocho años. Queriendo indagar los beneficios generados por el régimen, se toman principalmente casos de afiliados que inician sus cotizaciones en el RAI y que no han participado en la transición.

- De acuerdo con la normatividad existente, en ningún caso el ingreso base de cotización puede ser inferior al salario mínimo legal vigente.

- Para efectos de análisis se plantean diferentes densidades de cotización. En la determinación de saldos se realiza distribución aleatoria de un bloque de cotizaciones a lo largo del periodo de aportes de acuerdo al escenario de densidad respectiva para ver el efecto de las sendas de cotizaciones sobre la acumulación de saldos, se plantean tres sendas de cotización: se distribuyen los periodos de cotización al inicio de la vida laboral, concentrados en la mitad del tiempo de cotización y, en un tercer caso, se realiza la distribución de periodos efectivos de cotización concentrándolos en la etapa final de vida de cotización del afiliado.

- Para el ejercicio se tendrá en cuenta la estructura de comisiones que se ha presentado hasta diciembre de 2009. Comisión de Administración de acuerdo con promedio del mercado, comisión de administración periodo cesante 4,50% sobre rendimientos generados en el periodo anterior.

- El trabajador obtiene su jubilación de acuerdo con la edad establecida en la ley.

- El ejercicio se ajusta al caso de pensiones de vejez, no a las pensiones de invalidez y sobrevivencia.

- Se estima un cargo al momento de convertir el saldo acumulado en la cuenta individual en una pensión, en un 5%, no obstante este puede ser mucho mayor teniendo en cuenta que el promedio de intermediación comisiones/primas de las compañías de seguros ha estado alrededor del 12% en los últimos años. Se considera como supuesto este valor, por cuanto esta información no es suministrada por ninguna aseguradora ni siquiera en el caso de realizar una cotización ofcial. La información que se brinda corresponde al valor de la prima única necesaria para contratar una renta vitalicia, como usuario no es posible obtener información alguna sobre su forma de determinación y los costos involucrados en esta21. Asimismo, estos gastos obedecen a la estructura y disposiciones de cada una de las aseguradoras.

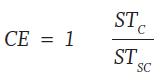

Para efectos del ejercicio, los cargos sobre la cuenta individual se denominan comisión efectiva (CE) aplicada sobre las cotizaciones efectuadas al fondo. Esta comisión o porcentaje en el que se disminuye la cuantía de los aportes en un escenario de rentabilidad, de densidad de los aportes y características del afiliado se puede asumir como el porcentaje que aplicado sobre las cotizaciones proporciona la misma cuantía que si se consideraran todas las comisiones. De acuerdo con Diamond (1999) y Murthi, Orszag y Orszag (1999), este cargo "charge ratio", va a estar determinado como sigue:

CE, comisión efectiva.

STC, cuantía acumulada en el fondo.

STSC, cuantía que se acumularía sin comisiones.

Uno menos la cuantía acumulada en el fondo considerando las comisiones aplicadas sobre la cantidad que se acumularía si no existiesen comisiones. Asimismo, de acuerdo con los trabajos realizados por Devesa (2002), se denominará a c1 como único porcentaje que captura las disminuciones ocasionadas por comisión de administración aplicada sobre cada una de las cotizaciones periódicas efectuadas. Considerando que la comisión de administración es calculada sobre el ingreso base de cotización, se obtiene una comisión que convierte lo que el afiliado desembolsa durante todo su periodo de ahorro en una tasa que se obtiene sobre el saldo de su cuenta individual. De otra parte, se establece que c2 captura la disminución ocasionada por la comisión aplicada sobre los rendimientos del fondo en periodos cesantes, c3 mide los costes que implica la comisión única aplicada sobre el fondo acumulado al momento de contratar una pensión, y c4 integra el cargo sobre la cuenta individual de no contribuir regularmente.

El análisis se realizó para diferentes casos de afiliados tipo considerando su clasificación de acuerdo con el ingreso base de cotización donde se concentra la mayor proporción de afiliados y los escenarios y variables mencionados anteriormente22:

- Afiliado tipo 1 con ingreso base de cotización (IBC) inferior a dos salarios mínimos.

- Afiliado tipo 2 con IBC entre dos y cuatro salarios mínimos.

- Afiliado tipo 3 con IBC entre cuatro y siete salarios mínimos.

Resultados

A partir del análisis realizado, se tiene que para un afiliado con cotizaciones uniformes y regulares (densidad 100%), los cargos por concepto de comisión de administración cobrada sobre los aportes brutos y estimando un costo de conversión al momento de jubilación del 5%, aunque este puede ser mucho mayor, representan una disminución en el balance de la cuenta para pensión alrededor del 17%. Significa que al momento de jubilación, la diferencia entre los beneficios pensionales con comisión y si no existiese estaría dada por esta proporción.

Sin embargo, cuando se tienen periodos de no cotización, es decir densidades de cotización menores, que es lo característico del caso colombiano, los cargos por comisión cobrada en periodo cesante alcanzan a impactar hasta en un 12% la acumulación de saldos para pensión (en el caso por ejemplo de densidad del 50%), afectando junto con la comisión de administración el saldo final aproximadamente en un 23%. Esta proporción aumenta a medida que se tiene una mayor rentabilidad teniendo en cuenta que al tratarse de sendas de cotización con vacíos y con mayores niveles de rentabilidad también se incrementa la comisión aplicada sobre rendimientos en periodos cesantes.

Adicionalmente, incorporando el efecto de la densidad de cotización, si esta no es del 100%, sino por ejemplo del 65%, la cuenta de ahorro individual junto con las comisiones cobradas se impacta en valores cercanos al 40%, es decir, el saldo acumulado con comisiones y bajas densidades es un 40% menos que si no se tuvieran comisiones y se cotizara uniformemente y de manera constante al sistema, significa esto que el afiliado obtendrá menores beneficios pensionales en esta proporción y muy posiblemente para el logro del capital necesario para pensión tenga que cotizar años adicionales aunque cuente con la edad necesaria para jubilación. Si se pasara a un escenario de menores niveles de cotización (con densidad del 50%), realidad de gran parte de la población de afiliados, el impacto final sobre el capital acumulado sería cercano al 58%, es decir, tendría un capital inferior en esta proporción frente al que obtendría en las condiciones planteadas inicialmente. Igualmente, en el caso de fidelidad en las cotizaciones menor al 100%, a mayor rentabilidad menor va a ser el efecto total de comisiones y periodos cesantes por cuanto a mayor rentabilidad mayor va a ser el valor del fondo acumulado lo que reduce en mínima medida el impacto de no cotizar regularmente. Esto confirma lo que ya es conocido y es que la cotización uniforme y regular, así como los niveles de rentabilidad se constituyen en elementos fundamentales en la acumulación de capital para pensión.

Para evaluar el efecto de cada uno de los cargos que afectan la acumulación de recursos en la cuenta individual, con la variación de algunos supuestos, se tomó el siguiente caso base: Afiliado con ingresos de $1.0 millones, tasa de crecimiento real de salarios 2%,23 tasa de rentabilidad promedio real 8,5% y aportes realizados con diferentes densidades de cotización.

Efecto de la comisión de administración sobre los fondos acumulados

De acuerdo con la distribución de los aportes a pensiones en 2009, se tiene que las comisiones de administración representan el 13,8% del aporte capitalizable en la cuenta individual y cerca del 10% del total de aportes realizados por el afiliado. En la figura 1 se muestra el efecto de la comisión de administración sobre los aportes realizados por los afiliados. Se establece la relación entre la comisión equivalente y diferentes niveles de comisión considerando las demás comisiones nulas.

Como se observa, una disminución de 0,1 puntos porcentuales implica que el efecto de la comisión de administración sobre los aportes realizados pase de representar el 12% a un 8%, esto implicaría un aumento significativo en los saldos de capital acumulados para pensión, teniendo en cuenta que este menor valor en las comisiones puede ser abonado a las cuentas de los afiliados; no obstante, la variación del porcentaje aplicado de esta comisión es aun más significativa en términos de las generación de ingresos y utilidades para las AFP, lo que explica el porqué las administradoras no compiten vía precios adicionando un mayor valor a la cuenta individual como lo permite la ley.

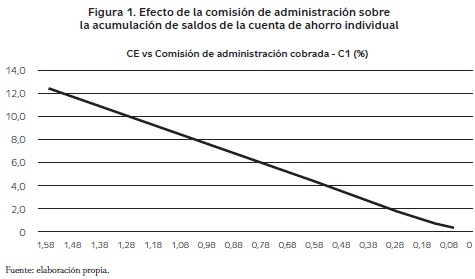

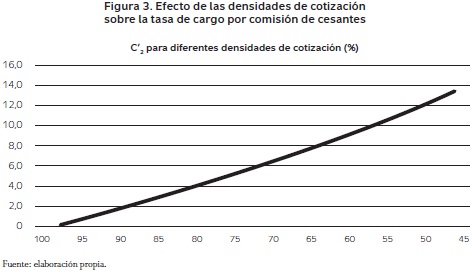

Efectos de las comisiones cobradas en periodo cesante sobre los fondos acumulados

En cuanto a la relación del saldo de capital acumulado con la comisión cobrada por las AFP en los periodos en los que el afiliado deja de cotizar, en la siguiente figura se muestra que el nivel actual de comisión sobre rendimientos generados en periodos cesantes, con una densidad promedio de 65%, genera una disminución en la cuenta del afiliado en aproximadamente 9%, a medida que el porcentaje aplicado se reduce también se reducen los efectos sobre la acumulación de saldos; por ejemplo, si se pasa a un nivel de comisiones del 2%, se impactará la cuenta en apenas en un 4%. Asimismo, como es de esperarse, a menor número de cotizaciones efectuadas durante los periodos de aporte, mayor será el efecto de la comisión de cesantes sobre el saldo final acumulado para pensión, esto es, con una densidad del 65% y comisión sobre rendimientos generados del 4,5% el cargo sobre la cuenta individual es de aproximadamente un 9% mientras que con una densidad del 50% el efecto final será cercano al 12%.

Relación entre c2 y los niveles de rentabilidad: efectivamente, una mayor rentabilidad aumentará el porcentaje de comisión aplicada sobre el fondo, esto se genera por cuanto la comisión de cesantes c2 se aplica sobre los rendimientos del fondo generados en el periodo.

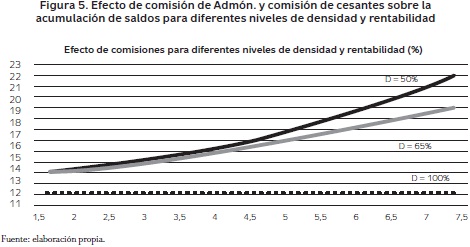

Efecto de comisión de administración y comisión de cesantes sobre la acumulación de saldos para diferentes niveles de densidad y rentabilidad

Con cotizaciones regulares y continuas (densidad del 100%), los portes se van a ver afectados por la comisión de administración cobrada por las AFP; no obstante, si se presentan vacíos en las cotizaciones del afiliado, los aportes realizados se van a ver reducidos adicionalmente por las comisiones sobre los rendimientos generados en los periodos en los que no se efectúan aportes, con impactos sobre la rentabilidad que se genere. De igual manera, a menor densidad en los aportes, mayor será la tasa de cargo que se genere sobre la cuenta de capitalización. Para el ejemplo, con una densidad del 50% y rentabilidad del 8,5% la CE (sin considerar costos al momento del retiro) va a ser aproximadamente del 23%, mientras que con una densidad del 65% esta se estima del 19%.

Comisión equivalente (CE) incluyendo comisiones de administración, comisión al momento de jubilación y efecto de periodos cesantes

Un costo importante para los afiliados lo representan los costos en que se incurre al momento de jubilación. En el caso de optar por una pensión bajo la modalidad de renta vitalicia, a cambio de un derecho el afiliado efectúa un sustancial pago en efectivo el cual es deducido del capital con que se adquiere la renta, el pago de la administración se efectúa por anticipado. Esta comisión junto con las comisiones cobradas durante el periodo de acumulación y denominadas como comisión equivalente (CE)24 efectivamente va a significar menores beneficios pensionales.

Tomando el efecto del costo de comisión al contratar una renta vitalicia y los periodos cesantes, se tiene que mientras que con cotizaciones regulares y continuas el valor del fondo se ve disminuido por efecto de comisiones en aproximadamente el 17%, a medida que aumentan los vacíos en las aportaciones y con estos la disminución en la densidad de cotizaciones, el efecto de las comisiones sobre la acumulación de saldos medida como la tasa de cargo, alcanza a representar cerca del 28%. El aumento de la tasa de cargo aumenta por cuanto también aumenta el efecto de la comisión cesante cobrada sobre los rendimientos generados. Los periodos en los que el afiliado deja de cotizar afectan la acumulación de saldos de pensión y también la medida de las comisiones que se calcula como porcentaje de los aportes realizados y de los rendimientos generados.

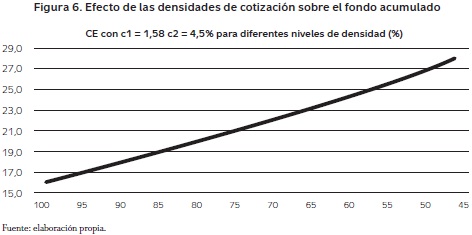

De otra parte, estimando el efecto que causan las bajas densidades de cotización como un cargo más en la acumulación de saldos para pensión, es decir, si CE se obtiene como 1 menos el saldo con comisiones y vacíos en los aportes sobre el saldo que se tendría sin comisiones y sin vacíos en los aportes se tiene que la CE se comporta como sigue en la figura 6.

Con cotizaciones regulares y continuas durante el tiempo de aportes, la medida de la tasa de cargo es aproximadamente del 17%, no obstante si se considera adicional a las comisiones la relación saldo acumulado con periodos cesantes y el saldo sin periodos cesantes, se tiene que con una densidad del 45% el efecto sería alrededor del 63%. En la figura se ve la importancia de las densidades de cotización, cuya disminución representan una fuerte efecto sobre los beneficios de pensión tanto por las comisiones cobradas en periodos cesantes como por el impacto directo que genera la no cotización sobre los resultados finales que el afiliado pueda obtener, significando incluso el no acumular el capital necesario para obtener una pensión mínima. De esta manera, adicional al importante efecto de los niveles de rentabilidad, un aspecto determinante en la acumulación de saldos lo constituye la densidad en las cotizaciones y niveles de salarios de los afiliados, de esto se desprende la importancia de las condiciones del empleo como variable estructural que impacta tanto la cobertura25 del sistema de pensiones como la construcción de beneficios pensionales.

El crecimiento de salarios también es una variable que impacta de manera significativa los beneficios en las prestaciones de jubilación, por cuanto a mayor crecimiento de salarios mayor serán los fondos de capital acumulados y, por tanto, mejores serán los beneficios de pensión que se obtengan. Así, por ejemplo, para el caso considerado, afiliado con 1.0 millones de IBC, comisión de administración 1,58%, comisión cesantes 4,5% rentabilidades del 6% y 8,5% y densidad de cotizaciones del 100%, una variación de un punto porcentual en el crecimiento real de salarios considerado para el ejercicio como constante, puede significar unos beneficios pensionales mayores o menores de acuerdo con el caso, en aproximadamente un 17%.

Tanto las densidades de cotización como el ingreso base de cotización sobre el que los afiliados realizan aportes vienen a ser determinados por condiciones tales como las que impone el comportamiento del mercado de trabajo.

Los futuros niveles de beneficios son altamente variables al crecimiento del salario real,los costos de administración y la rentabilidad generada. Una mayor rentabilidad y un mayor crecimiento de salarios efectivamente generan una mayor acumulación de fondos, reduciendo así la carga que pueda generarse para el Estado por concepto de pensiones asistenciales y garantía de pensión mínima.

En relación con la afiliación a seguridad social, el que más del 50% de la población ocupada se encuentra en el sector informal, se traduce en que gran parte de la población no disponga de salario fijo por lo que no puede tener continuidad en sus contribuciones y la situación es más crítica considerando la precarización de los ingresos de los trabajadores en general y, en especial, de los informales. El aumento de la informalidad afecta la cobertura y continuidad en los aportes al sistema, pero aun en el caso de contarse con contratos de trabajo a término definido, no garantiza sendas de cotización estables por las mismas condiciones estructurales del mercado laboral en las que aún "el hecho de mantener la condición de asalariado, no significa que no se presente un deterioro en dicha relación refilejada en una disminución de la duración del contrato laboral" (Giraldo, 2007, p. 256).

En su estudio Protección o desprotección social Giraldo (2007) concluye que uno de los problemas de esquemas de pensiones de reparto, lo constituye la inviabilidad financiera dado el aumento de las expectativas de vida y el envejecimiento demográfico; pero, en el caso del esquema de capitalización individual es la incapacidad de construir el patrimonio que garantice los ingresos para la vejez, la que lo hace financieramente inviable. En los dos casos se debe volver la mirada a las condiciones de trabajo que es lo que finalmente genera riqueza y puede dar seguridad en los ingresos a un individuo.

Mientras exista un bajo asalaramiento, y un proceso de deterioro de la relación laboral (desempleo, precarización, informalidad) cada vez serán menores las capacidades del Estado para hacer frente a las demandas sociales, porque la base de cotización y tributación disminuirán y cada vez serán mayores las presiones sobre el gasto social, como consecuencia del deterioro de las condiciones de vida de la población (Giraldo, 2007, p. 268).

En este sentido, considerando que los sistemas de pensiones dependen de la capacidad de ahorro de los individuos, en la etapa de jubilación se tendrán las mismas circunstancias de ingreso de los afiliados durante su vida laboral. Uthof (2002) plantea la forma en que las familias limitaran el acceso a las prestaciones de jubilación definiendo cuatro casos: no asegurados, sin capacidad de ahorro, que corresponde al caso de familias pobres que viven exclusivamente con ingresos de subsistencia, dada su baja capacidad de ahorro, tendrán que ser sujetos de políticas asistenciales en materia de ingresos para la vejez. Los no asegurados altamente vulnerables, que corresponde a familias que pueden destinar parte de sus ingresos actuales al ahorro, pero que dada su vulnerabilidad al ciclo económico y al desempleo, deberán ajustar sus gastos interrumpiendo los esfuerzos de ahorro y puede que no logren ahorrar con una continuidad y volumen tal que les garantice una pensión digna para la vejez. Otra categoría la constituyen los no asegurados altamente vulnerables, que corresponde a aquellas familias que pueden alcanzar continuidad de ahorro pero no el volumen que les permita una pensión digna, por lo que deberán ser sujetos de apoyo de pensiones mínimas. Y una cuarta categoría, de los plenamente asegurados por su capacidad de ahorro, que sería aquella correspondiente al grupo de más altos ingresos, con mayor capacitación, que podrá destinar parte de su ingreso al ahorro de manera continua y de mayor volumen para financiar su consumo en la vejez (Uthof, 2002, pp. 45-46).

En este orden de ideas, se tiene un esquema que se implementa con un nivel de generalidad tal que únicamente operaría para una de las cuatro categorías definidas por Uthof, que en el caso colombiano representa menos del 20% de la población, esto bajo el supuesto de contar con tasas de rentabilidad positivas.

A partir de lo anterior, es consecuente plantear que la creación de empleo formal que permita mayores densidades de cotización, aumento de la productividad y salarios deben ser objetivos fundamentales en la construcción de un sistema de seguridad social de carácter universal y sostenible financieramente.

Conclusiones

La introducción de la reforma al sistema de pensiones planteaba objetivos muy importantes para el régimen de ahorro individual los cuales solucionarían muchas de las dificultades que presentaba el sistema existente. No obstante, dieciséis años después de su implementación, los resultados frente algunos de los logros que se esperaban dejan ver que poco se ha avanzado en la solución al problema pensional. El objetivo de lo expuesto fue presentar algunos elementos para el análisis que debe darse en torno al sistema de pensiones colombiano en el que aparte de las implicaciones macroeconómicas y de sostenibilidad financiera debe contemplarse la perspectiva del afiliado y los riesgos a que este se ve expuesto.

Se consideró que con el régimen de ahorro individual se generarían ganancias en términos de eficiencia vía competencia de los administradores de fondos; no obstante, si se analizan elementos que pueden estar involucrados en este concepto tales como los costos de gestión y administración, se encuentra que el sistema no se muestra tan eficiente para el afiliado. Como ha sido reconocido por el mismo Banco Mundial, este tipo de esquemas de pensiones involucra elevados costos sin que puedan ser garantizados altos niveles de beneficios, dadas las condiciones de volatilidad de las rentabilidades generadas a que están expuestos los ahorros de los afiliados por la incertidumbre y shocks que puedan gestarse en los mercados financieros.

Dentro de la literatura existente se encuentra que, en general, para todos los países de Latinoamérica que emprendieron las reformas, los niveles de comisiones siguen siendo altos. Asimismo, la baja densidad de cotización resulta necesariamente en una reducción en los beneficios pensionales a obtener, con un efecto negativo sobre los futuros saldos superior al 40%. Tomando como referencia los trabajos realizados Whitehouse (2000), Diamond (1999), Devesa (2002), se mostró para el caso colombiano el efecto de los costos que el afiliado debe asumir por la administración de sus ahorros de pensión sobre la acumulación de saldos y los beneficios pensionales a obtener. Asimismo, se analizó el efecto de las densidades de cotización sobre los mismos, encontrándose que los costos cobrados afectan la cuentas individuales en proporciones superiores al 17%, y que en los periodos en los que el afiliado no realiza ningún tipo de contribución se ve afectado por partida doble, mientras deja de adicionar aportes a su cuenta, la administradora cobra por la administración de los saldos de la misma una comisión sobre los rendimientos generados.

Efectivamente, la provisión privada de seguros y en el caso de pensiones conlleva elevados costes y el nivel de comisiones cobradas infiluye negativamente en los fondos acumulados por los trabajadores, lo que disminuye la pensión que el afiliado obtendrá al momento de su jubilación. Lo presentado demuestra que los niveles de comisiones consumen una parte importante de los recursos que debieran acumularse como capital para pensión, como mínimo se está disminuyendo los fondos de la cuenta en un 17% a 28% por tal concepto.

La eficiencia y la disposición de recursos de pensión en el esquema de capitalización individual van a estar condicionados por la capacidad de ahorro del individuo durante su vida laboral, la rentabilidad generada, las comisiones cobradas y la constancia en los aportes de ahorro. La obtención de prestaciones previsionales dignas para la vejez requiere niveles constantes de ahorro que a su vez involucran una trayectoria laboral sin periodos de interrupción; situación difícil de darse plenamente teniendo en cuenta las condiciones de informalidad del mercado laboral. Adicionalmente, los niveles de ingreso base de cotización deben ser considerablemente altos para efectos de lograr acumular el capital necesario, circunstancia que escapa a las condiciones del país donde más del 80% de la población cotiza sobre menos de dos salarios mínimos. Así, los bajos niveles de empleo, la alta incidencia de la informalidad, los problemas de ingreso de algunos sectores de trabajadores y el desempeño económico impactan directamente los resultados que el sistema pueda generar.

Recientemente algunos sectores se han pronunciado sobre la necesidad de una "reforma integral al sistema de pensiones colombiano" y dentro de las propuestas se plantea el aumento de las edades de jubilación, el incremento en el número de semanas cotizadas, igualar la edad de jubilación de mujeres y hombres, el aumento de los aportes de afiliados y el deslucimiento del régimen de prima media. Sin embargo, la solución al problema previsional no pasa necesaria y únicamente por estos puntos, y menos si la constante del mercado laboral son los altos niveles de desempleo y bajos niveles de salarios. Una reforma debe hacerse a fondo y ser el resultado de un análisis profundo de las condiciones del país en esta materia. ¿Cuál sería el efecto de ampliar las semanas cotizadas o ampliar las edades, si en el sistema menos de la mitad de afiliados cotiza efectivamente, muchos no alcanzan a reunir las semanas mínimas de cotización, más del 80% de los afiliados cotiza sobre menos de dos salarios mínimos y una proporción importante, al momento de solicitar la pensión, ni siquiera alcanza a reunir los requisitos necesarios para acceder a la Garantía de Pensión Mínima? El tema pasa por abordar problemas de fondo relacionados con la misma estructura productiva, laboral y de crecimiento económico del país. Igualmente, se habla de los problemas del régimen de prima media que, efectivamente, deben revisarse, pero nada se dice los problemas del régimen de capitalización individual cuando ya son varios los estudios que muestran que el sistema de capitalización no tiene la capacidad de generar adecuados retornos para los futuros pensionados.

No se desconoce que en condiciones favorables tales como niveles de rentabilidad elevados, regularidad en los aportes (altas densidades de cotización) y calidad de los mismos, bajos costos administrativos y buen desempeño económico, el esquema puede presentar beneficios, pero no con el nivel de generalización con el que se implementó. Desde el punto de vista del afiliado, el esquema pude representar mejores beneficios pensionales para ciertos grupos de población, como es el caso de aquellos trabajadores con empleos estables, niveles de calificación profesional y altos ingresos, características que son cumplidas por menos del 20% de los afiliados al sistema.

Asimismo, frente a situaciones de riesgo el principal afectado o interesado es el afiliado; sin embargo, este no tiene ninguna capacidad de actuación ante los resultados que puedan obtenerse. Aunque al afiliado le interesan los niveles de rentabilidad también importa la seguridad que el sistema pueda brindarle frente a no quedarse sin los ingresos suficientes para su vejez. Parece ser que en la estructuración del nuevo régimen de seguridad social ha sido justificada la importancia de otras variables excepto la importancia de la seguridad del régimen mismo. En definitiva, el afiliado asume de forma regresiva el costo de las comisiones y el riesgo financiero del sistema (Uthof, 2002).

Muy ligado al tema de los costos de administración del esquema de capitalización individual y densidades de cotización, está el referido la participación del Estado y principalmente a las presiones fiscales que se puedan generar sobre este, cuya reducción se constituyó en uno de los principales objetivos que motivaron la reforma del sistema existente hasta 1993. Como se argumentó anteriormente y como es planteado en gran parte de la literatura existente sobre el tema, los altos costos involucrados disminuyen los saldos de cuentas individuales y de llegar a presentarse bajos niveles de rentabilidad y altos vacíos en las sendas de cotización, aquellos cuyos saldos para pensión no alcancen a financiar una pensión mínima, tendrán que ser subsidiados por la garantía estatal vía presupuesto de la nación. La reducción de las cargas pensionales sobre el presupuesto, en efecto, está lejos de darse dadas las garantías establecidas y el proceso de transición que ha generado nueva carga fiscal; asimismo, cerca del cincuenta por ciento de los ahorros privados se convierten en deuda pública y se subestiman los costos involucrados para el estado como garante de última instancia en el pago de pensiones, pero este tema será objeto de un trabajo posterior.

Pie de página

1Sobre el particular, se establecen algunas consideración acerca del sistema de pensiones colombiano en artículo denominado "Régimen de Ahorro Individual en Colombia: ¿Dónde están las Ganancias en Eficiencia?", publicado en la Revista Activos número 15 de la Facultad de Contaduría Pública de la Universidad Santo Tomás (Bogotá-Colombia).

2Los regímenes de capitalización consisten en la acumulación de los aportes en cuentas individuales administradas por empresas privadas, saldos que serán los que financien las prestaciones previsionales que se obtengan. En los esquemas de capitalización individual, los aportes de los afiliados se administran en una cuenta individual y la cuantía de la pensión dependerá del manejo financiero -vía rentabilidad- que produzca el capital ahorrado.

3Los argumentos que fundamentaron las reformas han sido señalados como mitos por Mesa Lago (2002), por cuanto los resultados obtenidos se encuentran lejos de los objetivos y beneficios esperados.

4Estudios realizados sobre el efecto de los costos de administración sobre el saldo de la cuenta individual para el sistema privado de capitalización del Reino Unido indican que un porcentaje considerable de la cuenta es consumido por los gastos de administración durante la fase de acumulación y el periodo de retiro: Murthi, Orszag and Orszag (March, 1999). Además se pueden consultar otros autores como: Whitehouse (2001) y Uthoff (2001).

5Esto sucede en el caso colombiano con la comisión de cesantes.

6En Colombia, el esquema de capitalización individual es introducido mediante la Ley 100 de 1993.

7El nuevo sistema producto de la reforma empezó a operar en abril de 1994.

8Es decir, asumen de manera individual los riesgo implicados en la construcción de beneficios pensiónales.

9A partir de una cotización del 13,5% sobre el ingreso base de cotización, se establece que a partir del 1 de enero de 2004 esta se incrementará al 14,5%, en el 2005 y 2006 se incrementará 0,5% y se autoriza al gobierno para que a partir del año 2008, y por una sola vez, se incremente en un 1%, siempre y cuando, el promedio del PIB de los dos años anteriores sea igual o superior a 4%.

10Se requieren mínimo 650 semanas de cotización y la temporalidad del subsidio otorgado corresponde a quinientas semanas, ser mayor de cincuenta y cinco años si se encuentra afiliado al ISS, y mayor de cincuenta y ocho para afiliados al RAI, estar cobijado por el sistema de seguridad social en salud (Documento Conpes, 2007).

11Estos autores encuentran que el porcentaje de costos de administración estimado para el sistema del Reino Unido puede estar alrededor del 40%.

12En el caso chileno, antes de la reforma a 2008 se estimaba que los costos de administración absorbidos por las AFP estaban en el rango del 20-25%. En el caso de México se estiman comisiones entre el 20 y 30%.

13Revisar el Artículo 7 Ley 797 de 2003.

14En lo corrido del sistema, una proporción superior al 1,5% es destinada como costos de administración y el porcentaje restante para el pago de seguros previsionales.

15El límite por cobro de comisión y seguros era el 3,5% hasta el 2003, año en el cual se redujo al 3%. 16 Ley 797 de 2003.

16Ley 797 de 2003.

17Se considera que un afiliado es cesante cuando se presenta una mora igual o superior a tres meses en el pago de cotizaciones (artículo 39 decreto 656 de 1994).

18Proporción de la vida en edad de trabajar de un individuo en la cual efectúa cotizaciones al sistema y presenta continuidad en los aportes.

19No es raro que la densidad en las cotizaciones se ubiquen en los niveles indicados, dada la alta informalidad en continuo aumento en el país.

20A 31 de diciembre de 2009, la distribución de los aportes mensuales del 16% sobre el ingreso base de cotización realizados por el afiliado incluyendo los porcentajes destinados para el pago de la comisión cobrados por las diferentes administradoras corresponde a 3% por concepto de seguros de invalidez y sobrevivencia, 1,5% destinado al fondo de garantía de pensión mínima y el 11,5 % abonado a la cuenta individual (ver anexo distribución de cotizaciones a diciembre de 2009). Otras comisiones cobradas corresponden a las comisiones de afiliados cesantes, comisiones por administración de pensión por retiro programado, comisiones por traslados y por aportes voluntarios a los fondos de pensiones obligatorias.

21Sobre el particular se realizó consulta a la Superintendencia Financiera de Colombia y la Dirección de Riesgos Técnicos de Seguros se pronunció en los siguientes términos: "revisada la reglamentación sobre el cobro de gastos administrativos para rentas vitalicias, no se encontró ninguna reglamentación al respecto se concluye que el factor de gastos incluido el valor de prima de las rentas vitalicias lo establecen las aseguradoras libremente y en función de su estructura de gastos".

22Las variables fueron calculadas en pesos a 2009

23Este supuesto se toma considerando que, en los últimos treinta años, el promedio del incremento del salario mínimo real no alcanza a ser superior al 1,5%.

24De acuerdo con Diamond (1999) , Murthi Ozarg (1999) , Whitehouse (2001)

25La protección social de los trabajadores se encuentra estrechamente relacionada con las condiciones del mercado laboral y, particularmente, del empleo. En la mayoría de los países de América Latina, solo quienes tienen un trabajo tanto formal como estable, acceden a beneficios sociales como la cobertura de jubilaciones y las prestaciones de los seguros de desempleo y salud; mientras que los trabajadores informales y las personas sin empleo suelen carecer de estos o dependen de programas sociales estatales, principalmente de naturaleza asistencial (Betranou, 2004, p. 4).

26Castro, Ruben (2005).

Referencias

Banco Mundial (1994). Envejecimiento sin crisis (Averting Old Age Crisis). World Bank. Policy research report. Washington. [ Links ]

Berstein, Solange; Larrain, Guillermo y Pino, Francisco (2005). Cobertura, densidad y pensiones en Chile, proyecciones a 20 años plazo. Santiago de Chile: Superintendencia de Administradoras de Fondos de Pensiones. [ Links ]

Bertranou, Fabio (2004). Reforma a los sistemas de jubilaciones y pensiones en América Latina: paradigmas y temas emergentes. Oficina Internacional del Trabajo. Oficina subregional para el cono sur de América Latina. Recuperado el 1 de julio de 2008, http://www.oitchile.cl/pdf/publicaciones/ele/elec005.pdf. [ Links ]

Bonilla, Ricardo (2001). Pensiones en busca de la equidad. Cuadernos de Economía (34), 310-335. [ Links ]

Castro, Rubén (2005). Efectos de largo plazo de la comisión fija en el sistema chileno de AFP. Santiago de Chile: Superintendencia de Administradoras de Fondos de Pensiones. [ Links ]

Devesa, José; Rodríguez, Rosa y Vidal, Carlos. (2002). Los costes de administración para el afiliado en los sistemas de pensiones basados en cuentas de capitalización individual: medida y comparación internacional. Valencia: Departamento de economía financiera y matemática. Facultad de economía Universidad de Valencia. [ Links ]

Devesa, José; Martínez, Mónica y Vidal, Carlos (2000). Análisis y valoración de los sistemas de pensiones reformados en Latinoamérica. Valencia: Instituto Valenciano de Investigaciones Económicas. [ Links ]

Devesa, José; Carpio, Rosa y Vidal, Carlos (2002). Assesing Administration charges for the afiliate in individual account systems. Valencia: Instituto Valenciano de Investigaciones Económicas. [ Links ]

Diamond, Peter (1999). Adminstrative Costs and Equilibrium. Charges whit individual accounts. Cambridge: National Bureau of Economic Research. [ Links ]

Ferro, Gustavo (2002). Regulación y costos variables endógenos en el mercado de fondos de jubilaciones y pensiones argentino. Tesis doctoral en economía. Argentina: Universidad del CEMA. Recuperado el 1 de junio de 2008, http://www.cema.edu.ar/publicaciones/download/documentos/231.pdf. [ Links ]

Goldberg, Laura y Lo Vuolo, Ruben (2005). La reforma de la reforma. Un nuevo sistema previsional para la Argentina. Documento de trabajo (45). Buenos Aires: Centro interdisciplinario para el estudio de políticas públicas. [ Links ]

Giraldo, César (2006). Balance de una reforma. La protección social en Colombia. Colección de estudios sobre protección social. Crecimiento Equidad y ciudadanía. CID. Bogotá: Universidad Nacional. [ Links ]

Giraldo, César (2007). Protección o desprotección social. Bogotá: ediciones Desde Abajo. [ Links ]

Harris, Amy; Sabelhause, John y Simpson, Michael. (2005). Social security benefit uncertainty under individual accounts. Wastern Economic Association International. [ Links ]

Ley 100 de 1993. Exposición de motivos. Ministerio de trabajo y seguridad social. Septiembre de 1992. [ Links ]

Ley 797 de 2003. Por la cual se reforman algunas disposiciones del sistema general de pensiones previsto en la Ley 100. [ Links ]

Lo Vuolo, Rubén (1996). Reformas previsionales en América Latina: el caso argentino. Comercio Exterior (46), 1-24. [ Links ]

Mesa, Carmelo (2002). Myth and Reality of Pension Reform: The Latin American Evidence. World development 30 (8), 1309-1321. [ Links ]

Mesa, Carmelo (2004). La reforma de pensiones en América Latina. Modelos y características, mitos y desempeños y lecciones. ¿Públicos o privados? Los sistemas de pensiones en América Latina después de dos décadas de reformas. Caracas: Nueva sociedad. [ Links ]

Mesa, Carmelo (2004). Evaluación de un cuarto de siglo de reformas estructurales de pensiones en América Latina. Revista de la CEPAL (84), 59-82. [ Links ]

Mesa, Carmelo (2004). Las reformas de pensiones en América Latina y su impacto en los principios de la seguridad social. Serie financiamiento del desarrollo (144), 1-137. [ Links ]

Murthi, M.; Orszag, J. M. and Orszag, P.(1999). The charge ratio on individual accounts: lessons from the United Kingdom. Birkbeck Economics Working Paper, March. Recuperado el 1 de junio de 2008, http://www.econ.bbk.ac.uk/ukcosts. [ Links ]

Riesco, Manuel (2007). Resultados para los afiliados de las AFP y compañías de seguros relacionadas con la previsión 1982-2006. Chile: Centro de estudios nacionales de desarrollo alternativo. [ Links ]

Rodríguez, Adolfo y Durán, Fabio (2000). Costos e incentivos en la organización de un sistema de Pensiones. Financiamiento del desarrollo (98), 1- 61 [ Links ]

Superintendencia Financiera de Colombia (2010). Información de los Fondos de Pensiones Obligatorias, Voluntarias, Fondos de Cesantías y Fondos de Reservas de pensiones del Régimen de Prima Media. Recuperado el 15 de febrero de 2010, www.superfinanciera.gov.co. [ Links ]

Whitehouse, Edward (2001). Administrative charges for funded pensions: comparison and assesment of 13 countries. OECD Insurance and Private Pensions Compendium. Recuperado el 1 de julio de 2008, http://www.oecd.org/daf/insurance-pensions. [ Links ]

Shoven, J.B. (2000). Administrative Costs and Social Security Privatization. National Bureau of Economic Research, Cambridge, Mass. Recuperado el 1 de febrero de 2010, http://www.nber.org. [ Links ]

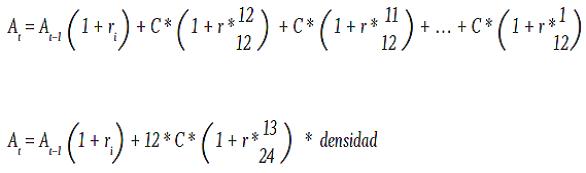

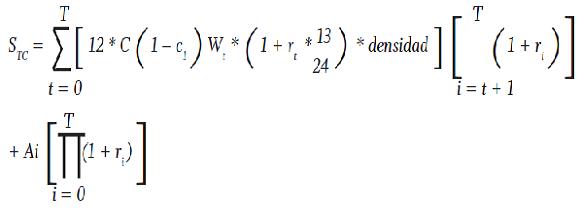

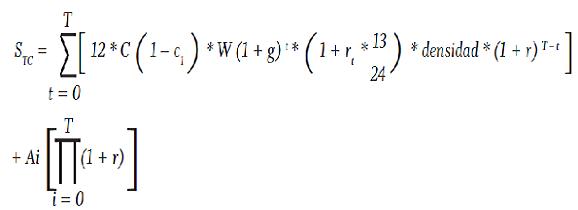

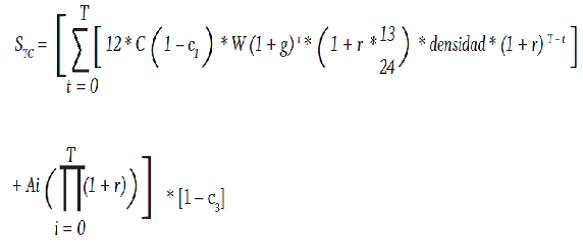

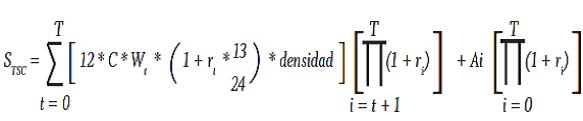

Anexo1. Modelo de acumulación de saldos en la cuenta individual del afiliado

Para el análisis de la obtención de saldos de capital de las cuentas individuales se toma en cuenta un modelo simple de acumulación planteado por Castro (2005)26tal que el saldo en el momento t de la cuenta va a estar dado por:

St = St–1 * (1 + rt) + Ct + Bt – Gt

Saldo del periodo anterior más rendimientos, más la cotización del periodo, más rendimientos menos gastos del periodo. Teniendo en cuenta que los aportes de cotización se dan de manera mensual, considerando para el análisis un periodo anual, el monto al final de cada periodo se obtendrá como sigue:

Se introduce la variable densidad por cuanto no siempre es factible que los afiliados realicen los aportes de manera sin interrupción. Esta se considera constante y está dada en el interválo [0,1], 0 si no realiza aportes y 1 si realizó aportes durante todos los meses del periodo considerado.

Para el ejercicio de simulación se emplea la siguiente fórmula recurrente para obtener el nivel de acumulación de capital a la edad de pensión.

STC ,Saldo acumulado considerando el efecto de las comisiones de administración.

Ai ,saldo inicial

C, tasa de cotización

rt ,tasa de interés real en el año t.

Suponiendo que:

- Wt crece a una tasa constante g

- La densidad de cotización constante

- Tasa de interés real anual constante

Se tiene:

Durante los periodos en los que no se realizan aportes, el fondo se reduce por la comisión cobrada por las AFP que corresponde a un porcentaje sobre los rendimientos generados en el periodo anterior. Si se considera el periodo N en el que no se realizan cotizaciones, la cuenta se verá reducida por la comisión de administración cobrada por la AFP sobre los rendimientos generados. De tal manera que si en el periodo N no se realizan aportes se tendrá un saldo dado por:

SNC = SN 1 * (1 + r * (1 - C2))

Donde C2 comisión cobrada por las AFP sobre los rendimientos generados en periodos de no aportes. De igual manera, existen unos costos de conversión al momento de la pensión dependiendo de la modalidad que se escoja, por lo que se tendría: