Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.12 no.30 Bogotá Jan./June 2011

Sistema de costos ABC en la mediana empresa industrial mexicana*

María Rosa López-Mejía1 Alicia Gómez-Martínez2 Salvador Marín-Hernández3

1Doctora, Universidad de Cantabria, España. Doctora en Metodologías y Líneas de Investigación en Contabilidad y Auditoría. Facultad de Contaduría Pública. Benemérita Universidad Autónoma de Puebla, Puebla, México. Correo electrónico: mariarosalm@yahoo.com.rnx.

2Doctora, Universidad de Cantabria, España. Doctora en Metodologías y Líneas de Investigación en Contabilidad y Auditoría. Facultad de Contaduría Pública. Benemérita Universidad Autónoma de Puebla, Puebla, México. Correo electrónico: agfludisa@hotmail.com.

3Doctor, Universidad de Murcia, España. Doctor en Ciencias Económicas y Empresariales. Departamento de Economía Financiera y Contabilidad, Facultad de Economía y Empresa, Universidad de Murcia. Correo electrónico: salvador.marin@carm.es.

* Este trabajo forma parte del proyecto de investigación conjunto sobre La contabilidad de costos y la financiación de la pyme, inmerso en el programa de Contabilidad y Auditoría, promovido por el Consorcio de Universidades Mexicanas (CUMex), en colaboración con la Universidad de Cantabria (España) y el apoyo de la Secretaría de Educación Pública, por medio del Programa de Mejoramiento del Profesorado (PROMEP). Adicionalmente, este proyecto cuenta con el apoyo del Grupo de Análisis Estratégico para el Desarrollo de la Pyme (GAEDPYME), que lideran las Universidades de Cantabria, Murcia y Cartagena. Este artículo presenta los resultados relacionados con la primera parte del proyecto La contabilidad de costos en la pyme.

Fecha de recepción: 20 de mayo de 2011 Fecha de aceptación: 28 de junio de 2011

Para citar este artículo

López-Mejía, María Rosa; Gómez-Martínez, Alicia & Marín-Hernández, Salvador (2011). Sistema de costos ABC en la mediana empresa industrial mexicana. Cuadernos de Contabilidad, 12 (30), 23-43.

Resumen

La gestión de costos en las empresas es un tema relevante en el ámbito de fuerte competencia de los mercados globales. En aras de mejorar su eficiencia, algunas compañías han adoptado el Sistema de Costos Basado en Actividades (ABC). Por tal motivo, el objetivo de este trabajo es analizar, en la práctica, por qué una empresa ha adoptado el ABC. La investigación se realizó con una empresa mediana industrial de Puebla, México, a la cual se le aplicó un estudio de caso y se buscó conocer: los motivos de adopción, la metodología utilizada, los problemas para la implementación del ABC y, por último, los beneficios obtenidos. Los hallazgos muestran que los motivos para la adopción del ABC fueron obtener información exacta y confiable y la mejora de la productividad de la empresa. En cuanto a la metodología para su implementación se requirió una reestructura organizacional. Entre los problemas sustanciales en su implementación, se detectó que los servicios de asesoría son costosos. Así mismo, los beneficios al adoptar el ABC repercuten en la reducción y precisión de los costos.

Palabras clave : Sistema de Costos Basado en Actividades (ABC), mediana empresa, implementación, costos, gestión.

Palabras clave descriptor : Pequeña y mediana empresa, contabilidad financiera, estrategias empresariales, riesgo (finanzas).

Clasificación JEL: M20, M41 y O14

Abstract

The cost management business, is an important issue in a highly competitive field such as global markets. Some companies seeking to improve their efficiency have adopted the system Activity Based Cost (ABC). The aim of this paper is to analyze, in practice: Why a company has adopted the ABC? The research was done in a manufacturing mediumsized in Puebla, Mexico. We applied a case study, and sought to know: the reasons for adoption, the methodology used, problems in the implementation of ABC, and finally, the benefits obtained. The findings showed that the reasons for adoption the ABC were accurate and reliable information, and improved business productivity. The methodology for implementation required an organizational restructuring. Within the substantial problems in the implementation we found that consultant services are expensive. So the benefits to adopt the ABC impact in accuracy and reducing the cost.

Key words author : Activity-Based Costing (ABC), medium enterprises, implementation, cost management.

Key words plus : Small and medium enterprises, financial accounting, business strategies, risk (finance).

Resumo

Gestão de custos nas empresas é um tema relevante num âmbito de forte concorrência, como são os mercados globais. Na procura de melhorar eficiência, algumas companhias, já adotaram o Sistema de Custeio Baseado em atividades (ABC). Por tal motivo, o objetivo deste trabalho é analisar, na prática, por que é que uma empresa adota o ABC. A pesquisa foi efetuada numa empresa média industrial de Puebla, México, onde foi aplicado um estudo de caso, na procura de conhecer: motivos de adoção, metodologia utilizada, problemas na implementação do ABC y, no final, benefícios obtidos. Os achados amostram que os motivos para a adoção do ABC foram obter informação exata e confiável, além da melhora na produtividade da empresa. Enquanto à metodologia, uma reestruturação organizacional foi requerida para implementála. Dentro dos problemas substanciais na implementação, detectouse que serviços de assessoramento são custosos demais. Mesmo, benefícios de adotar o ABC repercutem na redução e precisão dos custos.

Palavras-chave : Activity-Based Costing (ABC), média empresa, implementação, custos, gestão.

Palavras-chave descritores : Pequenas e médias empresas, contabilidade financeira, estratégias de negócios, risco (finanças).

I. Introducción

El entorno actual en el que se desarrollan las empresas se caracteriza por tener que responder a un mercado altamente competitivo y de constante cambio, originado principalmente por la globalización.1 Además, en esa busca de un mejor desempeño económico de la empresa, cada vez adquiere mayor importancia la contabilidad de costos, por la relevancia que puede tener la información que de ella surge (Rincón, 2005). La contabilidad de costos tradicional no se ha desarrollado a la par de los avances tecnológicos, por lo que se ha visto la urgencia de encontrar nuevas formas de responder a las necesidades de las empresas industriales; aunado a lo antes expuesto, se advierte que el sistema de costos ABC o ABM, llamado así por sus siglas en inglés activity-based costing o activity based management, resulta interesante y conveniente para empresas en ambientes competitivos que requieren reducir costos (Chenhall & Langfield-Smith, 1998).

Constantemente se señala que el sistema de costos ABC tiene más exactitud que los sistemas de costos tradicionales, pues es capaz de reconocer en detalle los causantes del costo y ayuda a administrar mejor las actividades. David Ben-Arieh y Li Qian (2003) indican que las ventajas o beneficios de la adopción del ABC incluyen la mejora, la exactitud y la relevancia de costo del producto. Además, provee información de costos oportuna para la toma de decisiones y sigue con más detalle el rastro de los costos indirectos y el objeto de costo.

Por un lado, el estudio de Sara Cantorna-Agra, María Isabel Serrano-Blanco, Beatriz Aibar-Guzmán y Asunción Ramos-Stolle (1999) señala que para que la investigación de costos y de gestión progrese se requieren resultados de primera mano, directamente de las empresas. Estas autoras estudian las prácticas empresariales con el método de estudio de casos, para conocer la realidad e identificar los problemas de contabilidad de gestión. Por otro lado, Jaime Bonache-Pérez (1999) advierte que la práctica del estudio de caso puede contribuir en la construcción, mejora o desarrollo de teorías.

Este trabajo pretende aportar elementos que permiten ahondar en el conocimiento del sistema de costos ABC. Para tal efecto, se utilizó un diseño metodológico adaptado de los estudios de casos de Robert K. Yin (1994) y Oskar Villarreal-Larrinaga y Jon Landeta-Rodríguez (2004). El objetivo de esta investigación es conocer los motivos de adopción, la metodología, los problemas y los beneficios que se perciben en la implementación del sistema de costos ABC de cara a su gestión y desarrollo. Las preguntas de investigación que guían el estudio son:

- ¿Cuándo y cómo se originó la propuesta de adopción del sistema de costos ABC?

- ¿Cuáles son los factores que motivaron la adopción del sistema?

- ¿Qué metodología se utilizó en su implementación?

- ¿Cuáles son los principales beneficios y problemas que se perciben en su implementación?

El trabajo se ha estructurado de la siguiente manera: en primer lugar, se presenta el marco teórico y los estudios empíricos sobre el grado de adopción de los sistemas de costos ABC, los criterios que justifican su implementación, los beneficios y los problemas que puede traer la adopción del sistema de costos ABC. Posteriormente, se expone el diseño metodológico utilizado para el estudio de caso. En tercer lugar, se hace un análisis de los resultados obtenidos y, por último, se describen las principales conclusiones y la bibliografía empleada.

1. Marco teórico

1.1 Grado de adopción que justifican la implementación del sistema ABC

La literatura recoge que el sistema de costos ABC empieza a aplicarse en la década de 1980 como respuesta a que los sistemas de costos tradicionales, como el estándar, no reflejaban la realidad económica que se vivía en las empresas, principalmente debido a que se distorsionaba la información sobre la rentabilidad de los clientes (Kaplan & Anderson, 2008).

En su estudio, Rajiv Banker, Indranil Bardhan y Tai-Yuan Chen (2008) mencionan que los defensores de ese sistema coinciden en que el sistema de costos ABC provee información exacta para la toma de decisiones estratégicas. Sin embargo, se puede observar que las tasas de implementación aún son bajas.

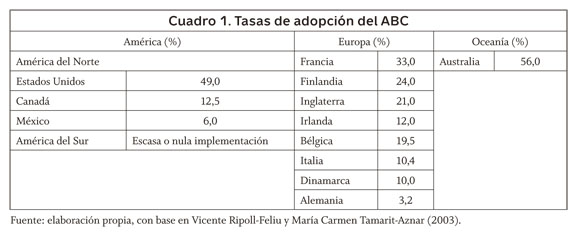

Vicente Ripoll-Feliu y María Carmen Tamarit-Aznar (2003) hacen una amplia investigación detallada que contiene el grado de implementación del sistema ABC/ABM en la práctica empresarial de América, Europa y Oceanía (ver cuadro 1):

En años recientes, otro estudio realizado en Malasia señala que la tasa de adopción es del 36% y se menciona que se espera que con más conocimiento sobre las tendencias en las prácticas de contabilidad de gestión muchas compañías tal vez consideren adoptar el ABC (Maelah & Ibrahim, 2007). El trabajo de Pierre-Laurent Bescos, Eric Cauvin, Maurice Gosselin y Takeo Yoshikawa (2001) señala que la adopción en Francia y Canadá se ubica en el parámetro de 20% y en Japón en 7% e indica que de acuerdo con recientes investigaciones el 34,5% de las empresas existentes está examinando la posibilidad de adoptarlo en ese país, lo cual refleja interés por el sistema.

En el caso específico de México, la investigación llevada a cabo por Martha Ríos-Manrique y María Lourdes Rodríguez-Vilariño (2010), que comprendió una muestra de todas las empresas mexicanas de todos los tamaños y sectores, mostró que los sistemas de costos ABC tienen un índice de adopción de 28%. Por otra parte, María Begoña Prieto-Moreno y Halia Mayela Valladares-Montemayor (2008) señalan una tasa de adopción del 22,2 % en empresas del sector logístico mexicano. En cuanto al sector industrial, María Rosa López-Mejía y Salvador Marín-Hernández (2010) manifiestan que de las empresas industriales pequeñas y medianas (pyme) en Puebla, México, solo el 8,6% ha adoptado el sistema. La investigación de Félix Susana Juárez-López, Rafael Rodríguez-Martínez, Héctor Manuel López-Pérez, Joel López-Pérez y Miguel Arenas-Vargas (2006) muestra el caso de una empresa de servicios agropecuarios en Sinaloa, México, que adoptó el sistema de costos ABC y concluye que ese sistema puede ser utilizado por las pyme en los sectores agropecuarios y de servicios. En México, a pesar de que la literatura especializada señala constantemente las ventajas del sistema de costos ABC (Ríos & Rodríguez, 2010), y además se aprecia que puede aplicarse en diversos sectores de la actividad económica, en términos generales, la tasa de adopción aún es muy baja.

Por otra parte, entre los motivos que justifican la implementación del sistema ABC, es importante señalar que este sistema fue promovido como una solución para mejorar los sistemas de costos tradicionales. Además, su adopción se debe a que es recomendado por consultores y debido a la difusión que se le ha dado en mercados financieros (Major & Hopper, 2005). Adicionalmente, el estudio de Teemu Malmi (1999) destaca que uno de los principales motivos para adoptar un nuevo sistema de costos es que debe ser útil para la dirección. En concordancia con esta apreciación, Ruhanita Maelah y Daing Nasir Ibrahim (2007) advierten que la utilidad de la información de costos para la toma de decisiones es uno de los principales factores que influyen en la adopción del ABC.

El profesor de la Universidad de Mannheim Christoph Schneeweiss (1998) destaca otros motivos para usar el ABC e indica que la utilidad de los costos ABC se debe al incremento de la cantidad de gastos indirectos. Adicionalmente, Katja Tornberg, Miikka Jamsen y Jari Paranko (2002) señalan que el método provee un buen punto de partida para obtener costos más reales. Para sintetizar, las ventajas que se le atribuyen al ABC incluyen la exactitud y la relevancia de costo del producto. De la misma forma, suministra información de costos oportuna para la toma de decisiones y sigue con más detalle el origen de costos indirectos y objetivos del costo (Ben-Arieh & Qian, 2003).

En el caso de la pyme, Angappa Gunase-karan, Hussain Bux Marri y Robert J. Grieve (1999), entre otros criterios que justifican la adopción del ABC, subrayan la fuerza del mercado, un enfoque que contempla medidas no financieras y las estrategias empleadas, pues existe la necesidad de contar con medidas de desempeño.

También pretende eliminar las actividades que no adicionan valor al producto y, por ende, al cliente; aprovechar las ventajas de la tecnología; recolectar una base de datos sobre todas las actividades y conocer la productividad. Otros beneficios que se pueden obtener son el trabajo multifuncional y la conformación de equipos directivos autosuficientes para desarrollo de nuevos productos y de procesos. Comprender la responsabilidad colectiva, mejorar el plan de incentivos, eliminar gastos generales, optimizar el trabajo en equipo e incentivar la comunicación.

El proceso de implementación de un sistema ABC puede variar entre una empresa grande y una pequeña, principalmente, debido a que los recursos de las pyme son más limitados; por tanto, la implementación del ABC debe ser eficiente y eficaz. Kim LaScola Needy y Bopa-ya Bidanda (1995) señalan que las pequeñas compañías pueden utilizar sencillos modelos de hojas de cálculo, que permitan percibir los beneficios del ABC sin el desarrollo de software complejo y costoso. Por todo lo antes expuesto, es justificable establecer el ABC en las pyme, aun con recursos modestos (Needy, Nachtmann, Roztocki, Warner & Bidanda, 2003).

1.2 Beneficios y problemas que se perciben en la adopción del ABC

Los cambios en la tecnología de información y un mejor servicio al cliente exigen a las empresas buscar nuevos esquemas de costos de manera que la asignación de los costos se apegue más a la realidad (Izar, 2007). En este contexto, los sistemas de contabilidad de costos juegan un papel importante en la generación de información pues se busca que permitan analizar periódicamente la rentabilidad y distinguir entre actividades rentables y poco rentables (Drury & Tayles, 2006).

Don R. Hansen y Maryanne Mowen (2007) señalan que un sistema de contabilidad de costos se utiliza para satisfacer necesidades de acumulación, medición y asignación de costos. La acumulación de costos se refiere al reconocimiento y registro de costos (estos se registran conforme se utilizan). La medición implica la valuación monetaria de los elementos utilizados en la producción (materia prima, mano de obra y gastos indirectos de fabricación). La asignación se refiere a la asociación de los costos de producción con las unidades producidas.

Entre los sistemas de acumulación de costos se distinguen los denominados por órdenes y por procesos (Horngren, Sundem & Stratton, 2006). En los sistemas por órdenes de producción, "el objeto de costo es una unidad o múltiples unidades de un producto o servicio distinto llamado trabajo. Cada trabajo utiliza una cantidad diferente de recursos. En este sistema se acumulan los costos por separado para cada producto o servicio" (Horngren, Srikant & Foster, 2007, p. 99) y es aplicable para empresas manufactureras o de servicios que tienen productos únicos o heterogéneos (Hansen & Mowen, 2007). El costo por procesos consiste en acumular los costos de una operación o un departamento en particular por todo un período (Garrison, Noreen & Brewer, 2007); se aconseja para compañías que se caracterizan por producir un alto número de productos homogéneos que pasan por una serie de procesos vinculados para ejecutar un objetivo específico (Hansen & Mowen, 2007).

Por otra parte, Cristóbal del Río-González y Cristóbal del Río-Sánchez (2004) reconocen como técnicas para valuar las operaciones productivas los costos denominados históricos o costos reales y predeterminados (costos estimados y estándar). El costeo histórico "es un sistema que rastrea los costos directos a los objetos del costo al utilizar tasas reales de costos directos multiplicadas por las cantidades reales de los costos directos de los insumos y prorratea los costos indirectos basados en tasas reales multiplicadas por las cantidades reales de las bases de asignación de costos" (Horngren, Srikant & Foster, 2007, p. 100).

Por otro lado, Del Río y Del Río (2004) señalan que los costos estimados se dan cuando los cálculos se realizan sobre bases empíricas (experiencia en la industria) y tienen por finalidad pronosticar el valor y la cantidad de elementos del costo del producto. Es decir, es conocer aproximadamente su costo. De estos (estimadosy estándar), el más reconocido es el estándar, que Leticia Gayle-Rayburn (1999) define como los costos que se determinan científicamente utilizando estudios de tiempos y movimientos, así como las estimaciones de ingenieros. Este tipo de costos se predetermina y permite que se analicen las variaciones entre los costos reales y estándar. Con ello, las operaciones de la empresa se pueden valuar para buscar medidas correctivas.

En definitiva, la literatura sobre sistemas de contabilidad de costos distingue fundamentalmente los sistemas de costos tradicionales2 y el ABC. Estos se diferencian básicamente por la forma de asignar los costos. Los sistemas de costos tradicionales3 se caracterizan por asignar los costos mediante un prorrateo global para los gastos indirectos con base en una tasa global en relación con el volumen o las unidades producidas. A diferencia del sistema de costo basado en actividades, que para asignar los costos busca identificar el generador del costo analizando la relación causa-efecto de cada actividad para apegarse a la realidad y eliminar actividades que no agregan valor al producto (Izar, 2007) y, por ende, al cliente.

Al respecto, Jorge Caldera, Pilar Baujín-Pérez, Vicente Ripoll-Feliu y Vladimir Vega-Falcón (2007) sostienen que los sistemas de costos tradicionales son obsoletos; entre sus inconvenientes subrayan errores en los márgenes de rentabilidad del producto y que carecen de datos sobre niveles de productividad. Estos autores afirman que, principalmente, los costos se orientan a valoraciones contables financieras y que la asignación de costos indirectos se basa en el reparto por volúmenes de producción y no proporciona información de las causas ni del comportamiento de los costos. Al respecto, Leticia Gayle-Rayburn (1999) indica que algunas asignaciones requieren bases diferentes que realmente reflejen los generadores del costo. Al considerar como tales los factores que originan las actividades de producción, capturan la demanda ejercida sobre una actividad en virtud de un producto o servicio.

Para dar solución a las necesidades empresariales, en la década del 80 surge el sistema de costos ABC. Li Qian y David Ben-Arieh (2007) definen el ABC como un sistema para acumular costo de producción, al determinar los costos asociados con las actividades requeridas para elaborar un producto. La parte medular de la definición recae en las actividades, que se definen como las rutinas de trabajo que son necesarias para un trabajo específico, de utilidad, para la organización. Es decir, aquellas operaciones desarrolladas en la empresa que tienen o generan un costo (IMA, 1993). En este sistema de costos, las actividades se pueden clasificar en aquellas que agregan valor y las que no lo hacen. Se entiende como valor el conjunto de ventajas valoradas por cliente, menos los costos originados por la adquisición y consumo de un producto o servicio. Entonces, los esfuerzos se enfocan en cada una de las facetas de la actividad económica, principalmente a las que crean valor (Caldera, Baujín-Pérez, Ripoll-Feliu & Vega-Falcón, 2007).

Al sistema de costos ABC se le atribuye una serie de beneficios. Investigadores como Angappa Gunasekaran y Daljit Singh (1999) señalan que proporciona mayor exactitud en la información de costos y que produce una gran cantidad de información que puede ser útil para la toma de decisiones. Li Qian y David Ben-Arieh (2007) confirman que es útil para la reducción de costos.

John Innes y Falconer Mitchell (1990, 1995) anotan otros beneficios que se adjudican a la adopción del ABC. Estos autores dicen que provee mayor exactitud en los costos de línea de productos; es flexible para analizar costos, procesos y áreas de responsabilidad administrativa y de clientes. Además, da señales confiables a largo plazo sobre los costos de producción variables. Es relevante para la toma de decisiones estratégicas. Al respecto, Leticia Gayle-Rayburn (1999) señala que la información que proporciona el ABC permite que las empresas evalúen sus actividades de producción para eliminar aquellas que no añaden valor a sus productos. En fin, ayuda a la comprensión del comportamiento de costos, es útil para fijar precios del producto o servicio, permite desarrollar prácticas que mejoran sus costos y beneficia la capacidad de competencia en el mercado. En definitiva, proporciona información importante para la toma de decisiones y la reducción de costos.

En cuanto a los problemas más importantes asociados con la implementación del sistema de costes ABC, Brent Nicholls (1992) puntualiza la falta de recursos y la resistencia al cambio. Por otro lado, se destaca que es muy costosa la consultoría y tiene dificultad para recopilar información sobre inductores del coste (Prieto-Moreno, Santidrián-Arroyo & Valladares-Montemayor, 2007). En este sentido, John Innes y Falconer Mitchell (1990) aclaran que el sistema de costes ABC puede también ser inoperativo, cuando hay un número muy grande de inductores de costos. Adicionalmente, se percibe que el sistema necesita tener un software especializado y requiere el apoyo de consultores externos en el período de su implementación (Liu & Pan, 2007). En ese sentido, Peter Clarke, Nancy Thorley-Hill y Kevin Stevens (1999) manifiestan que hace falta la actualización de conocimientos de los contadores directivos sobre las técnicas contables de vanguardia.

2. Metodología

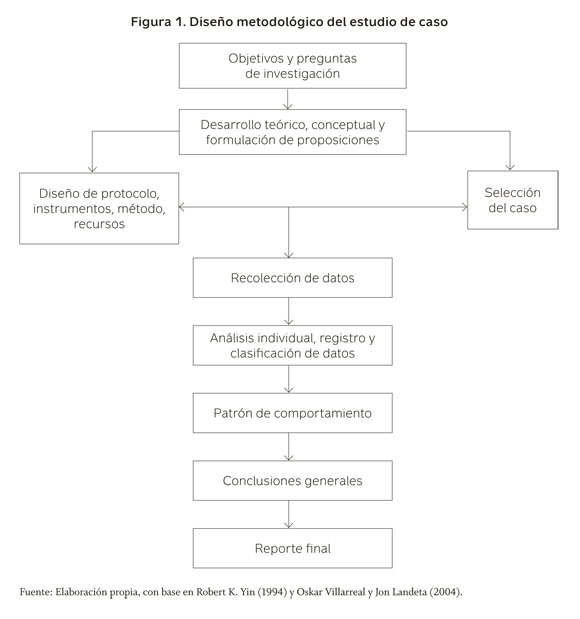

El diseño metodológico de este estudio se basó en los modelos de estudio de caso de Robert K. Yin (1994) y Oskar Villarreal y Jon Landeta (2004), que se muestra en la figura 1. Con respecto a este tipo de metodología, María Isabel Blanco-Dopico, Francisco Javier Martínez-García, Beatriz Aibar-Guzmán y Francisco Manuel Somohano-Rodríguez (2003) dicen que el estudio de casos implica el conocimiento real de la forma en que se desarrollan y operan los sistemas de contabilidad de gestión. Esta metodología es útil para el avance científico en la economía de la empresa y tiene validez científica, si se siguen los procedimientos estipulados para ello. Se destaca que el estudio de casos es especialmente útil cuando se pretende comprender un fenómeno real y cuando se busca explorar o evaluar situaciones o fenómenos complejos (Villarreal & Landeta 2004).

La empresa sujeta a estudio se seleccionó de acuerdo con los siguientes criterios: 1) Que fuera empresa mediana.4 2) Que llevara a cabo procesos de transformación de materia prima, es decir, pertenecer al sector industrial manufacturero5 del estado de Puebla,6 México. Se consideró que este sector es uno de los que más han impulsado el desarrollo de México y que este tipo de empresas es el que lleva a cabo cambios significativos en materia de cambio tecnológico, innovación, desarrollo de productos y procesos (Nevárez & Reyes, 2004). 3). Por esta razón, se buscó que tuviera tecnología de vanguardia y se tomó en cuenta que los estudios teóricos previos indican que las medianas empresas con alta tecnología y altas presiones de competencia aumentan su disposición a cambiar sus sistemas de contabilidad de gestión hacia el uso de las prácticas más avanzadas de contabilidad de costos (Laitinen, 2001). 4) Por último, se consideró importante que la información fuera del entorno empresarial actual y se determinó como condición necesaria para el estudio haber adoptado en años recientes el sistema de costos ABC.

La empresa que reunió las características anteriormente señaladas, se identificó por intermedio de un despacho de contadores públicos del estado de Puebla. Una vez identificado el caso, se procedió a contactar al directivo responsable de la gestión de costos, quien colaboró directamente en la fase de recogida de información. En este trabajo, los instrumentos de investigación fueron un protocolo que sirvió de guía para llevar a cabo las entrevistas y un cuestionario aplicado. De la misma forma, se consideró el análisis de documentación relativa a la implementación y al desarrollo del sistema. El tiempo utilizado para la recolección de datos y el análisis individual, el registro y la clasificación de datos, la extracción de las conclusiones y la elaboración de reporte final fue de seis (6) meses.

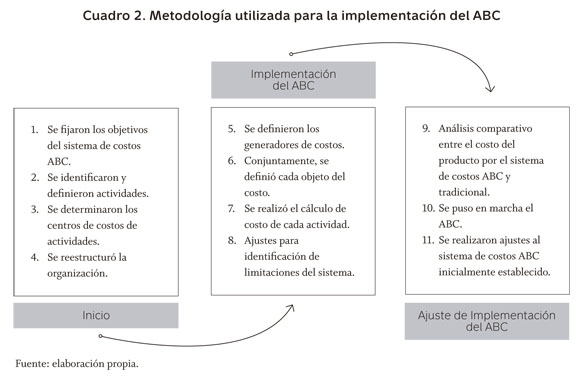

En cuanto al tercer cuestionamiento planteado en este trabajo, relativo a la metodología que se utilizó en la implementación del sistema de costos ABC, a continuación se describe la metodología utilizada (ver cuadro 2).

3 Análisis del estudio de caso

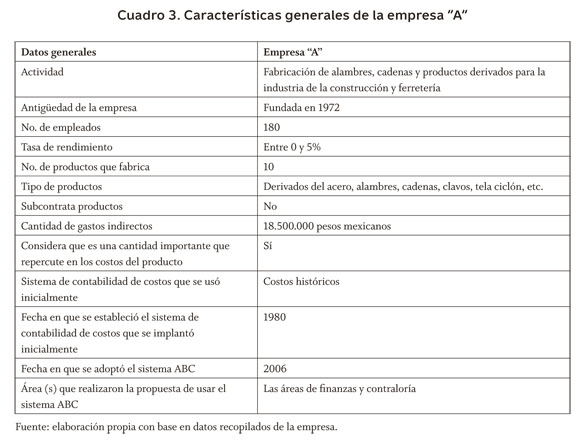

A continuación, se presenta la información obtenida directamente de las entrevistas y de la documentación mostrada por el gerente responsable de la gestión de costos de la empresa objeto de estudio. Para salvaguardar los datos confidenciales proporcionados, denominaremos la empresa "A". Sus características generales se muestran en el cuadro 3 (siguiente página).

Al analizar la información obtenida se destaca que la empresa "A" inició actividades, en 1972. Es una empresa mediana y tiene altos costos indirectos. La empresa adoptó el sistema de costos ABC en 2006. La propuesta para su implementación surgió principalmente de las áreas de finanzas y contraloría. En general, la empresa "A" seleccionó el sistema de costos ABC como una estrategia para mejorar la información para la toma de decisiones. Resumiendo, las principales causas de adopción son las siguientes:

- Probar una nueva herramienta de costos, porque tenía una fuerte cantidad de costos indirectos y buscaba mejorar los procesos de producción.

- Optimizar los procedimientos de gestión de costos, tanto en lo contable, como en lo administrativo y financiero.

- Mejorar la exactitud y fiabilidad de los informes, para determinar la rentabilidad de clientes y productos.

- Reducir la estructura organizativa.

- Sistematizar decisiones sobre mantenimiento, reparación o sustitución de maquinaria.

- Hacer frente a la fuerte competencia que tenía la empresa, que exigía minimizar costos de sus productos para seguir en el mercado.

- Obtener información financiera y no financiera oportuna, exacta y fiable.

- Reducir costos indirectos basados en el análisis de procesos.

- Identificar actividades que no agregan valor.

- Dejar de producir un producto.

- Establecer estrategias competitivas.

- Incrementar la reducción de tiempos, el desempeño y la productividad.

- Mejorar las comunicaciones y el ambiente de trabajo en equipo.

Para la implementación del sistema de costos ABC, se consideran aspectos como la fijación de objetivos del sistema de costos basado en actividades, la identificación y la definición de las actividades y de los generadores de costo. La implementación requirió una reestructuración organizacional. La empresa requirió dos (2) años y quince (15) días para poner en marcha el sistema de costes ABC. Este tiempo incluye el diseño de los procedimientos y el diseño del software que consistió en la adaptación de hojas de cálculo en Microsoft Excel.

En cuanto a la organización, desde el inicio se trató de involucrar al director de la empresa. El personal experto que apoyó la implementación del sistema fue externo (consultores). Se buscó capacitar al personal de la empresa, para que conociera el sistema de costes ABC. Destaca también la participación de contralores y responsables de costos.

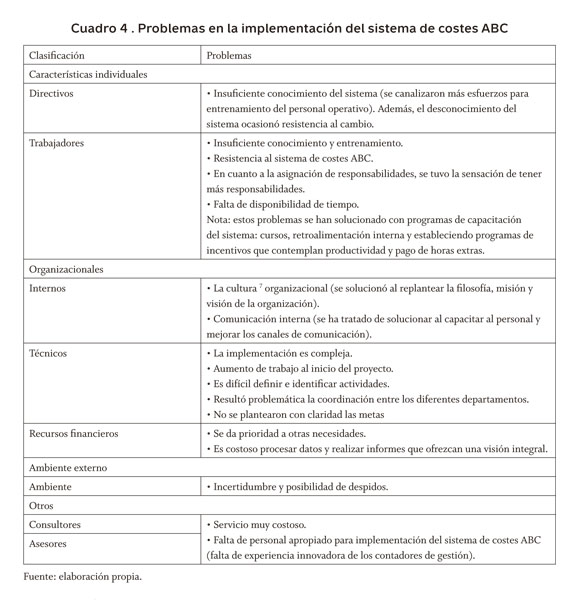

Para responder a la última pregunta de investigación sobre los problemas y los beneficios que se presentan en la implementación del sistema, se supo que entre los problemas que se tuvieron con el personal operativo para la implementación del sistema de costos ABC, predominaron los relativos al conocimiento insuficiente del sistema de costes ABC y esto obedece a que la capacitación resultó muy costosa y la empresa decidió impartirla gradualmente. Por tal motivo, la empresa contrató a un despacho de consultores; el directivo responsable de costos y dos personas responsables de producción e informática tomaron cursos sobre el sistema de costos ABC y su aplicación. Esto se hizo con el fin de que posteriormente transfirieran el conocimiento al resto del personal de la empresa.

Al inicio, las medidas adoptadas no fueron suficientes, lo cual se reflejó en resistencia del personal, temor al cambio del sistema y en algunas ocasiones se tuvo que capacitar al personal fuera de sus horarios de trabajo; en muchas ocasiones, la falta de disponibilidad de tiempo provocó inasistencias en los cursos impartidos. La solución de estos problemas se logró al proporcionar información adecuada, como cursos motivacionales y reforzar la capacitación para el conocimiento del sistema de costes ABC, incluso, cuando fue necesario, la empresa pagó horas extras. También se considera un problema relevante no contar con especialistas en la implementación del sistema de costes ABC en la empresa.

Con respecto de los problemas organizacionales, la cultura representó una dificultad que, incluso, dio lugar a que la empresa replanteara su filosofía, misión y visión. Además, se detectó una falta de trabajo en equipo, que se trató de erradicar durante la implementación del sistema. Entre los problemas técnicos, se supo que la implementación del ABC resultó compleja. Se percibió un considerable aumento de trabajo, principalmente al inicio del proyecto. Resultó difícil definir e identificar actividades. Por otro lado, la coordinación entre los diferentes departamentos representó una dificultad; al mismo tiempo, hubo incertidumbre y falta de claridad de las metas.

En resumen, los problemas más sobresalientes que se detectaron en la implementación del sistema de costes ABC se detallan en el cuadro 4. Se aclara que se clasificaron adoptando en parte los criterios de Shannon W. Anderson y S. Mark Young (1999).

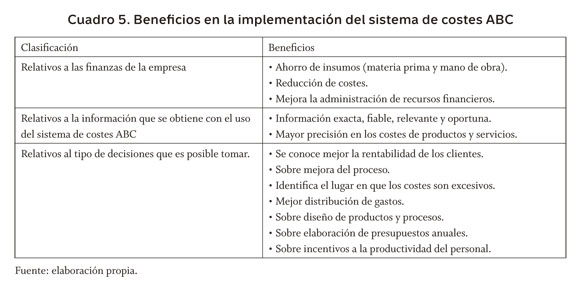

Los beneficios que se perciben con la implantación del sistema de costes ABC por parte del responsable de la gestión de costes de la empresa analizada, se presentan en el cuadro 5.

Adicionalmente, se nos informó que el sistema ABC evita desperdicios y permite decidir sobre producir o dejar de producir un producto.

Conclusiones

Con respecto a la revisión de literatura, se concluye que el sistema de costos ABC se diseñó con el fin de que los administradores tengan una herramienta que les permita tener información exacta, reducir costos, tomar decisiones adecuadas, mejorar el servicio al cliente. Teóricamente, el sistema provee mejor información comparado con los sistemas tradicionales.

Los países con mayores tasas de adopción del método son Estados Unidos y Australia. En Japón, empieza a surgir interés en el método. En el caso de México, la tasa de adopción no es alta.

En años recientes, el método ABC es utilizado por empresas medianas cuyos gastos indirectos se consideran cantidades importantes que repercuten en el costo del producto. Esto coincide con las apreciaciones de Don R. Hansen y Maryanne Mowen (2007), que señalan que las empresas que pueden inclinarse a usar el ABC son aquellas que tienen una gran diversidad de productos y cuyos costos indirectos son importantes en el costo de producción.

Por otra parte, en cuanto a los motivos que influyeron en la adopción del sistema de costos ABC están probar una herramienta de costos que sirva como estrategia para obtener información exacta y fiable que permita tomar mejores decisiones principalmente para reducir costos, con base en el análisis de procesos, la identificación de actividades que no agregan valor y la disminución de tiempos; y establecer la rentabilidad de clientes y productos.

Se destacan la reducción de la estructura organizativa, las decisiones sobre reparación o sustitución de activo fijo (maquinaria), la optimización de procesos y la mejora del desempeño para fomentar el trabajo en equipo. Lo anterior obedeció a la fuerte competencia que enfrenta la empresa sujeta a estudio y que exigía minimizar el costo de sus productos para seguir en el mercado. Su adopción se originó en las áreas de finanzas y contraloría.

Los factores expuestos en este trabajo sobre los motivos de adopción del sistema de costos ABC, coinciden significativamente con los trabajos de Kip P. Krumwiede (1998); Emma Castelló-Taliani y Jesús Lizcano-álvarez (1997); John Innes y Falconer Mitchell (1995); Angappa Gunasekaran, Hussain Bux Marri y Robert J. Grieve (1999); María Begoña Prieto-Moreno, Alicia Santidrián-Arroyo y Halia Mayela Valladares-Montemayor (2007); Paul L. Nolan (2004); Peter Clarke, Nancy ThorleyHill y Kevin Stevens (1999); Shannon W. Anderson y S. Mark Young (1999).

En cuanto a la metodología utilizada para implementar el sistema de costos ABC, hubo que considerar aspectos como fijar objetivos del sistema de costos basado en actividades, identificar y definir actividades y generadores de costo, además de requerir un cambio organizacional.

Los principales beneficios que se percibieron en la implementación del sistema de costos ABC son la reducción de costos, la información exacta y fiable, el conocimiento de la rentabilidad de los clientes, la identificación del lugar donde se generan costos excesivos y la elaboración de los presupuestos anuales con mayor precisión.

Entre los problemas que se distinguen en la implementación del sistema de costos ABC, destacan la resistencia al cambio de sistema por desconocimiento del mismo. Por tal motivo, la capacitación en el sistema juega un papel muy importante en su implementación y desarrollo. También se advierte que el servicio de consultores es costoso y falta personal especializado en la implementación y desarrollo de los sistemas de costos ABC.

No obstante, el sistema de costos ABC es útil, puesto que puede mejorar la administración de costos. Hay opiniones diferentes, como la de Julio Castellanos-Elías (2003), quien señala que este sistema no es el remedio o la panacea. Sin embargo, puede ser una alternativa para mejorar la gestión de costos. En las pyme, se señala que es necesario difundir información sobre las nuevas estrategias contables, teniendo presente que es importante satisfacer al cliente con bajos costos y buena calidad de los productos y servicios (Molina, 2003). Por lo antes expuesto y tomando en cuenta que tanto las pequeñas como las medianas empresas necesitan ser competitivas en el mercado actual, una de las herramientas que puede ayudarlas a lograrlo es profundizar en el conocimiento de los sistemas de contabilidad de costos innovadores y formar especialistas en sistemas de costos comoel ABC.

Por último, este estudio ha permitido conocer factores que concuerdan con los aportes teóricos existentes sobre aquellos que influyen en la adopción y desarrollo del método de costos ABC. Sin embargo, tuvo limitaciones. La principal es que los resultados no se pueden generalizar. Por tal motivo, se propone aplicarlo a otros sectores de la actividad económica, que posteriormente permitan realizar análisis comparativos por sector, región y país.

Pie de página

1.En palabras de Joseph Stiglitz, uno de los ganadores del Nobel de Economía en 2001, la globalización es: "La supresión de las barreras al libre comercio y la mayor integración de las economías nacionales". Joseph Stiglitz (2002). El malestar en la globalización, 11. Madrid: Taurus.2.De manera tradicional, los costos distinguen básicamente los costos indirectos de fabricación fijos y variables. De ahí se derivan algunos sistemas como los costos absorbentes (full costing o costo completo), que incluyen materia prima y mano de obra directa, costos indirectos fijos y variables. Por otra parte, el costeo variable también denominado directo para calcular el costo incluye materia prima directa, mano de obra directa y costos indirectos variables (Barfield, Raiborn & Kinney, 2005).

3.Los costos tradicionales comprenden el full costing o costo completo, direct costing o costo variable y costo estándar (Sáez-Torrecilla, Fernández-Fernández & Gutiérrez-Díaz, 2004).

4.El criterio utilizado en este trabajo considera empresa mediana la que tiene más de 50 trabajadores y menos de 250 (DOF, 2002).

5.Este sector ocupa el primer lugar en aportación al PIB estatal con un 23,5% y se concentra en el área metropolitana de la ciudad de Puebla. Destacan la industria metálica básica (maquinaria y equipo), la química ligera y la de artículos eléctricos; conservan importancia la industria textil, la metalúrgica como Hylsa y la planta automotriz Volkswagen. Información disponible en: http://cuentame.inegi.org.mx/monografias/informacion/pue/economia/default.aspx?tema=me&e=21.

6.Puebla es un estado que aporta el 3,7% del PIB nacional (INEGI 2001-2006).

7.La cultura es un sistema de significados e ideas que comparten los integrantes de una organización y que determina en buena medida el comportamiento entre ellos y con la gente de afuera (Robbins & Coulter, 2005).

Referencias

Anderson, Shannon W. & Young, S. Mark (1999). The impact of contextual and process factors on the evaluation of activity-based costing systems. Accounting, Organizations and Society, 24 (7), 525-560. [ Links ]

Banker, Rajiv D.; Bardhan, Indranil & Chen, Tai-Yuan (2008). The role of manufacturing practices in mediating the impact of activity-based costing on plant performance. Accounting, Organizations and Society, 33 (1), 1-19. [ Links ]

Barfield, Jesse; Raiborn, Cecily & Kinney, Michael R. (2005). Contabilidad de costos: tradiciones e innovaciones. México: Editorial Thomson. [ Links ]

Ben-Arieh, David & Qian, Li (2003). Activity-based cost management for design and development stage. International Journal Production Economics, 83 (2), 169-183. [ Links ]

Bescos, Pierre-Laurent; Cauvin, Eric; Gosselin, Maurice & Yoshikawa, Takeo (2001). The implementation of ABCM in Canada, France and Japan: A cross-national study. Comunicación presentada en el XXIV Congreso Anual de la European Accounting Association, EAA. Atenas, Grecia, 18-24 de abril de 2001. [ Links ]

Blanco-Dopico, María Isabel; Martínez-García, Francisco Javier; Aibar-Guzmán, Beatriz & Somohano-Rodríguez, Francisco Manuel (2003). En la búsqueda de la relevancia de la investigación en la contabilidad de gestión: el papel de la action research. VIII Jornada de Trabajo sobre Contabilidad de Costes y de Gestión de la Asociación de Profesores Universitarios de Contabilidad (ASEPUC), Santander, España. [ Links ]

Bonache-Pérez, Jaime (1999). El estudio de casos como estrategia de construcción teórica: características, críticas y defensas. Cuadernos de Economía y Dirección de la Empresa (3) 123-140. Disponible en: http://dialnet.unirioja.es/servlet/listaarticulos?tipo_ busqueda=ANUALIDAD&revista_ busqueda=354&clave_busqueda=1999. [ Links ]

Caldera, Jorge; Baujín-Pérez, Pilar; Ripoll-Feliu, Vicente & Vega-Falcón, Vladimir (2007). Evolución en la configuración de los sistemas de coste basado en las actividades. Actualidad Contable Faces (14), 13-28. Disponible en: http://redalyc.uaemex.mx/pdf/257/25701403.pdf [ Links ]

Cantorna-Agra, Sara; Serrano-Blanco, María Isabel; Aibar-Guzmán, Beatriz; & Ramos-Stolle, Asunción (1999). La adaptación del sistema de gestión a los cambios de la empresa. Estudio de dos casos. Partida Doble (100), 44-57. [ Links ]

Castellanos-Elías, Julio (2003). Revisión crítica al ABC y a los nuevos métodos de costeo. Contaduría y Administración (209), 47-55. Disponible en: http://redalyc.uaemex.mx/src/inicio/ArtPdfRed.jsp?iCve=39520904. [ Links ]

Castelló-Taliani, Emma & Lizcano-álvarez, Jesús (1997). Una propuesta de integración conceptual metodológica de los sistemas ABC/ABM y TOC. IX Congreso Asociación Española de Contabilidad y Administración (AECA), Salamanca, España. [ Links ]

Chenhall, Robert & Langfield-Smith, Kim (1998). Adoption and benefits of management accounting practices: an Australian study. Management Accounting Research, 9 (1), 1-19. [ Links ]

Clarke, Peter; Thorley-Hill, Nancy & Stevens, Kevin (1999). Activity-Based costing in Ireland: Barriers to, and opportunities for, change. Critical Perspectives on Accounting, 10 (4), 443-468. [ Links ]

Del Río-González, Cristóbal & Del Río-Sánchez, Cristóbal (2004). Costos para Administradores y Dirigentes. México: Thomson. [ Links ]

Diario Oficial de la Federación, México, DOF (2002). Ley para el Desarrollo y Competitividad de la Micro, Pequeña y Mediana Empresa. Diario Oficial de la Federación, 1-12. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf/247.pdf [ Links ]

Drury, Colin & Tayles, Mike (2006). Profitability analysis in UK organizations: an exploratory study. The British Accounting Review, 38 (4), 405-425. [ Links ]

Garrison, Ray; Noreen, Eric W. & Brewer, Peter (2007). Contabilidad administrativa. México: McGraw-Hill. [ Links ]

Gayle-Rayburn, Leticia (1999). Contabilidad y administración de costos. México: McGraw-Hill / Interamericana. [ Links ]

Gunasekaran, Angappa & Singh, Daljit (1999). Design of activity-based costing in a small company: a case study. Computers & Industrial Engineering, 37 (1-2), 413-416. [ Links ]

Gunasekaran, Angappa; Marri, Hussain Bux & Grieve, Robert J. (1999). Activity based costing in small and medium enterprises. Computers & Industrial Engineering, 37 (1-2), 407-411. [ Links ]

Hansen, Don R. & Mowen, Maryanne (2007). Administración de contabilidad de costos. México: Thomson. [ Links ]

Horngren, Charles; Srikant, M. Datar & Foster, George (2007). Contabilidad de costos un enfoque gerencial. México: Editorial Pearson Educación. [ Links ]

Horngren, Charles; Sundem, Gary L. & Stratton, William O. (2006). Contabilidad administrativa. México: Editorial Pearson Educación. [ Links ]

Innes, John & Mitchell, Falconer (1990). Activity Based Costing: a review with case studies. London: Chartered Institute of Management Accountants. [ Links ]

Innes, John & Mitchell, Falconer (1995). A survey of activity-based costing in the UK's largest companies. Management Accounting Research, 6 (2), 137-153. [ Links ]

Institute of Management Accountants, IMA (1993). Practices and techniques: implementing activity-based costing. Statement on Management Accounting. Statement No. 4T, September 30. Disponible en: http://ope.co.kr/nbuilder/include/download.php?name=imabc.zip&key=46&dir=board_data/tb_ ib_2541&mode=DOWN. [ Links ]

Izar-Landeta, Juan Manuel (2007). Contabilidad gerencial. México: Trillas. [ Links ]

Juárez-López, Félix Susana; Rodríguez-Martínez, Rafael; López-Pérez, Héctor Manuel; López-Pérez, Joel & Arenas-Vargas, Miguel (2006). La determinación de costos como herramienta de defensa ante la globalización. El caso de una empresa de servicios agropecuarios en Sinaloa. Región y Sociedad, 18 (37), 219-252. Disponible en: http://redalyc.uaemex.mx/pdf/102/10203706.pdf [ Links ]

Kaplan, Robert S. & Anderson, Steven R. (2008). Time driven activity-based costing: a simpler and more powerful path to higher profits. Boston, Barcelona: Harvard Business School Publishing Corporation, Ediciones Deusto. [ Links ]

Krumwiede, Kip R. (1998). The implementation stages of activity-based costing and the impact of contextual and organizational factors. Journal of Management Accounting Research, 10, 239-277. [ Links ]

Laitinen, Erkki K. (2001). Management accounting change in small technology companies: towards a mathematical model of technology firm. Management Accounting Research, 12 (4), 507-541. [ Links ]

Liu, Lana Y. J. & Pan, Fei (2007). The implementation of activity-based costing in China: an innovation action research approach. The British Accounting Review, 39 (4), 249264. [ Links ]

López-Mejía, María Rosa & Marín-Hernández, Salvador (2010). Los sistemas de contabilidad de costos en la pyme mexicana. Investigación y Ciencia, 18 (47), 49-56. Disponible en: http://redalyc.uaemex.mx/redalyc/pdf/674/67413393007.pdf [ Links ]

Maelah, Ruhanita & Ibrahim, Daing Nasir (2007). Factors influencing activity based costing (ABC) adopting in manufacturing industry. Investment Management and Financial Innovations, 4 (2), 113-124. Disponible en: http://www.businessperspectives.org/journals_free/imfi/2007/imfi_en_2007_02_ Maelah.pdf [ Links ]

Major, Maria & Hopper, Trevor (2005). Managers divided: Implementing ABC in a Portuguese telecommunications company. Management Accounting Research, 16 (2), 205-229. [ Links ]

Malmi, Teemu (1999). Activity-based costing diffusion across organizations: and exploratory empirical analysis of Finish firms. Accounting, Organizations and Society, 24 (8), 649-672. [ Links ]

Molina de Paredes, Olga Rosa (2003). Nuevas técnicas de control y gestión de costos en búsqueda de la competitividad. Actualidad Contable Faces, 6, 25-32. [ Links ]

Needy, Kim LaScola & Bidanda, Bopaya (1995). Activity Based Costing for small manufacturers: a field study, 628-634. 4th Industrial Engineering Research Conference Proceedings. [ Links ]

Needy, Kim LaScola; Nachtmann, Heather; Roztocki, Narcyz; Warner, Rona Colosimo & Bidanda, Bopaya (2003). Implementing activity-based costing systema in small manufacturing firms: a field study. Engineering Management Journal, 15 (1), 3-9. [ Links ]

Nevárez-Sida, Armando & Reyes-Terrón, ángel Mauricio (2004). Productividad total de factores y reducción de costos en la industria manufacturera mexicana, 1994-1999. Economía, Sociedad y Territorio, IV (16), 697-722. Disponible en: http://redalyc.uaemex.mx/pdf/111/11101606.pdf [ Links ]

Nicholls, Brent (1992). ABC in the UK: a status report. Management Accounting (UK), 70 (5), 22-23. [ Links ]

Nolan, Paul L. (2004). Critical success factors for implementing an Enterprise-wide ABC solution. Journal of Performance Management, 17 (3), 15-22. [ Links ]

Prieto-Moreno, María Begoña; Santidrián-Arroyo, Alicia & Valladares-Montemayor, Halia Mayela (2007). El sistema ABC en el sector logístico mexicano. Un análisis empírico. Revista Iberoamericana de Contabilidad de Gestión (10), 13-56. Disponible en: http://www.observatorio-iberoamericano.org/RICG/n%C2%BA%2010/Bego%C3%B1a%20Prieto%20y%20otros.pdf [ Links ]

Prieto-Moreno, María Begoña & Valladares-Montemayor, Halia Mayela (2008). Limitaciones del modelo de costes basado en actividades. XIII Encuentro de la Asociación Española de Contabilidad y Administración de Empresas, AECA, Aveiro, Portugal, 25 y 26 de septiembre. [ Links ]

Qian, Li & Ben-Arieh, David (2007). Parametric cost estimation based on activity-based costing: A case study for design and development of rotational parts. International Journal of Production Economics, 113 (2), 805-818. [ Links ]

Rincón de Parra, Haydée Cecilia (2005). Contabilidad de costos y de gestión en la industria farmacéutica venezolana: un estudio de caso. Revista Venezolana de Gerencia, RVG, 10 (30), 267-287. Disponible en: http://redalyc.uaemex.mx/pdf/290/29003006.pdf [ Links ]

Ríos-Manrique, Martha & Rodríguez-Vilariño, María Lourdes (2010). La gestión de los costos por actividades en las empresas mexicanas. Un análisis empírico. Partida Doble, 21 (222), 64-77. [ Links ]

Ripoll-Feliu, Vicente & Tamarit-Aznar, María Carmen (2003). Una revisión de la literatura internacional sobre el sistema ABC/ ABM: Aspectos teóricos y empresariales. Revista Iberoamericana de Contabilidad de Gestión, 1, 39-51. [ Links ]

Robbins, Stephen & Coulter, Mary (2005). Administración. México: Pearson Educación. [ Links ]

Sáez-Torrecilla, ángel, Fernández-Fernández, Antonio & Gutiérrez-Díaz, Gerardo (2004). Contabilidad de costos y contabilidad de gestión. Madrid: McGraw-Hill, Interamericana. [ Links ]

Schneeweiss, Christoph (1998). On the applicability of activity based costing as a planning instrument. International Journal of Production Economics, 54 (3), 277-284. [ Links ]

Stiglitz, Joseph (2002). El malestar en la globalización. Madrid: Taurus. [ Links ]

Tornberg, Katja; Jâmsen, Miikka & Paranko, Jari (2002). Activity-based costing and process modelling for costconscious product design: A case study in a manufacturing company. International Journal of Production Economics, 79 (1), 75-82. [ Links ]

Villarreal-Larrinaga, Oskar & Landeta-Rodríguez, Jon (2004). El estudio de casos como metodología de investigación científica en economía de la empresa y dirección estratégica. XXI Congreso Anual de la Academia Europea de de Dirección y Economía de la Empresa, AEDEM, Universidad Rey Juan Carlos, Madrid, 6, 7 y 8 de junio. [ Links ]

Yin, Robert K. (1989). Case study research: design and methods. London: Sage. [ Links ]

Yin, Robert K. (1994). Case study research: design and methods. London: Sage. [ Links ]

Páginas de internet

Disponible en http://cuentame.inegi.org.mx/monografias/informacion/pue/economia/default.aspx?tema=me&e=21

Bibliografía

Anderson, Shannon; Hesford, James W. & Young, S. Mark (2002). Factors influencing the performance of activity based costing teams: a field study of ABC model development time in the automobile industry. Accounting, Organizations and Society, 27 (3), 195-211. [ Links ]

Dugdale, David & Jones, T. Colwyn (1997). How many companies use ABC for stock valuation? A comment on [John] Innes and [Falconer] Mitchell's (1995) questionnaire of large UK firms adopting ABC. Management Accounting Research, 8 (2), 233-240. [ Links ]

Green, Forrest B. & Amenkhienan, Felix E. (1992). Accounting innovations: a cross sectional survey of manufacturing firms. Journal of Cost Management for the Manufacturing Industry (6), 58-64. [ Links ]

Holmes, S. & Nicholls, D. (1989). Modelling the accounting information requirements of small business. Accounting and Business Research, 19 (74), 143-150. [ Links ]

Instituto Nacional de Estadística y Geografía, INEGI, México. Sistema de Cuentas Nacionales de México, SCNM. Producto Interno Bruto por Entidad Federativa 2001-2006. Disponible en: http://www.seplan.gob.mx/des/pla/pib_ent_fed_inegi_2001_2006..pdf [ Links ]

Joshi, Prem Lal (2001). The international diffusion of new management accounting practices: the case of India. Journal of International Accounting, Auditing & Taxation, 10 (1), 85-109. [ Links ]