Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. v.12 n.30 Bogotá ene./jun. 2011

Presupuestación bajo incertidumbre

Emerson Leonardo Durán-Vargas1

1Profesor del área financiera de la Corporación Universitaria Minuto de Dios. Contador Público, Universidad Nacional de Colombia y magíster en Finanzas, Universidad de los Andes. Correo electrónico: elduranv@gmail.com

Fecha de recepción: 12 de junio de 2011 Fecha de aceptación: 28 de junio de 2011

Para citar este artículo

Durán-Vargas, Emerson Leonardo (2011). Presupuesto bajo incertidumbre. Cuadernos de contabilidad, 12 (30), 309-326.

Resumen

Aquí se describen las falencias de la presupuestación por no tener en cuenta la racionalidad limitada. También se describen los riesgos inherentes en las etapas de presupuestación: implementación, ejecución y liquidación; y herramientas para su medición.

Palabras clave autor : Presupuestos, relación costo beneficio, racionalidad, incertidumbre.

Palabras clave descriptor : Contabilidad analítica, análisis coste-beneficio, sistema de información contable, fuentes de financiación, control presupuestario.

Clasificación JEL: D 81; M 40

Abstract

This article describes the fails of budgeting, as it does not take into account the limited rationality. It also describes the inherent risks that appear in different stages of the budgeting process: Implementing, Execution and Liquidation, and some instruments for their measurement.

Key words author : Budget, cost-benefit, rationality, uncertainty.

Key words plus : Cost accounting, cost-benefit analysis, accounting information system, sources of funding, budgetary control.

Resumo

São descritas aqui as falências na ornamentação por não levar em conta a racionalidade limitada. Descrevemse também os riscos inerentes às fases da ornamentação: implementação, execução e liquidação, mesmo que ferramentas para sua aferição.

Palavras-chave : Orçamentos, custo-benefício, racionalidade, incerteza.

Palavras-chave descritores : Contabilidade de custos, análise custo-benefício, sistema de informações contábeis, fontes de financiamento, controlo orçamental.

Introducción

Un presupuesto es un plan para futuras actividades y un criterio para la toma de decisiones. Lo que se planea en un presupuesto son fuentes y aplicaciones; sin embargo, la presupuestación se hace en términos de efectivo y por esto, se prepara sobre el Estado de Flujo de Efectivo (EFE) y no sobre el Estado de Fuentes y Aplicación de Fondos (EFAF).

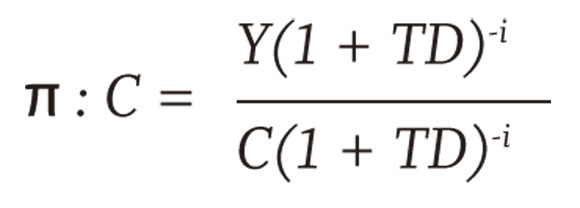

El objetivo de la presupuestación es maximizar la relación costo-beneficio (∏: C), que indica el número de veces que los costos totales proyectados (C) pueden ser cubiertos por los ingresos totales proyectados (Y). Los ingresos y costos proyectados se traen a valor presente VP y se obtiene la relación costo-beneficio, así:

Los ingresos y costos se deben traer a valor presente aplicando una tasa de descuento (TD) así:

La tasa de descuento refleja el efecto de la estructura de capital sobre la inversión; tal como dicen Robert S. Hamada y Mark E. Rubinstein: "El efecto del apalancamiento sobre el riesgo de los títulos valores de una empresa se expresa en términos de beta. Sea ßE la beta del capital propio apalancado, ßU la del capital propio sin apalancamiento y la ßD la de la deuda" (Hamada, 1972; Rubinstein, 1973). La relación de las ß' es:

La anterior se refiere a la fórmula de costo promedio ponderado de capital (CPPC). "La tasa que se usa para descontar los ingresos y costos es el CPPC, dado que el CPPC es una tasa de descuento apropiada para ajustarse al riesgo de financiación" (Benninga, 2008). Se refiere al promedio ponderado entre el costo del capital propio (Ke) y el costo de la deuda (i-i[Tx]) con su peso promedio entre el capital propio (E)y deuda (D):

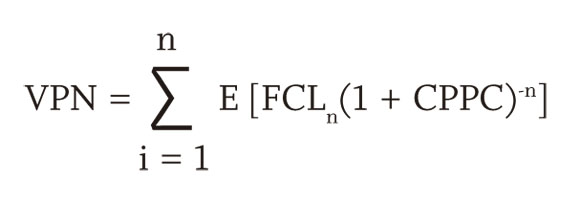

Dado que los presupuestos son expresados en efectivo, la relación entre ingresos y costos se encuentra en el Flujo de Caja Libre (FCL), que se refiere al efectivo disponible para el pago de las obligaciones financieras (deuda y capital propio). En palabras de Simon Benninga y Oded Sarig: "El flujo de caja libre (FCL) es el efectivo disponible para una organización sin tener en cuenta la forma en que esta esté financiada. Es la mejor medida de efectivo generado por una corporación" (Benninga & Sarig, 1997). La relación costo-beneficio en términos de efectivo es el valor presente neto (VPN):

El riesgo de financiación no es el único que enfrentan las firmas. Hay otros generados por el impredecible futuro. "Las firmas deberán tomar decisiones teniendo en cuenta que a mayor incertidumbre mayor riesgo y a mayor riesgo mayor rendimiento esperado" (Modigliani & Miller, 1963.

1. Racionalidad limitada

Un presupuesto se prepara con valores futuros estimados y por tanto, debe tener en cuenta la incertidumbre, que es consecuencia de la limitada información disponible para la toma de decisiones. Esto se conoce como la "racionalidad limitada". "Para minimizar la incertidumbre y tener recursos disponibles para cubrirse en caso de riesgo, las firmas compran pólizas o crean provisiones" (Arrow, 1963).

De acuerdo con José Ayala-Espino, "las elecciones económicas de los individuos dependerán de la información disponible. Las transacciones ocurren en un contexto caracterizado por la presencia de información incompleta y distribuida asimétricamente. La información es incompleta, porque un cierto tipo de información es difícil o incluso imposible de obtener en el mercado y/o los costos de adquisición son muy elevados" (Ayala, 1999).

Lo anterior sugiere que las decisiones se toman bajo una racionalidad limitada. Cuando se hace una presupuestación sin tener en cuenta los riesgos inherentes, los castigos generalmente son altos.

Tal como manifiesta Oliver Williamson: "Si son grandes los castigos por la incapacidad de soportar el riesgo, las partes tendrán grandes incentivos para forjar estructuras dotadas de propiedades superiores de asunción de riesgo... Los individuos tendrán incentivos para idear jerarquías y organizaciones si enfrentan riesgos o si los costos de atenuar la información incompleta son muy elevados" (Williamson, 1975).

En un proceso de presupuestación, los riesgos son tenidos en cuenta para que las estimaciones se parezcan a la realidad y así tomar mejores decisiones; de lo contrario: "La falta de información alimentaría nuestros miedos, pánicos e incertidumbre, y probablemente nos llevaría a tomar decisiones equivocadas" (Keynes, 1936).

En 1955, Herbert A. Simon manifestó que la obtención y el procesamiento de información tienen un costo. "La gente no conoce la solución exacta a sus problemas de maximización de los beneficios, lo cual introduce la incertidumbre y el conocimiento imperfecto de la información disponible" (Simon, 1951). "Simon descubrió la noción de racionalidad limitada, de acuerdo con la cual las capacidades individuales para adquirir, procesar y utilizar la información están restringidas" (Cahuc, 2001).

Y de acuerdo con José Ayala-Espino: "Los individuos eligen bajo restricción e incertidumbre, obedeciendo a una limitada racionalidad que impide que los agentes tomen decisiones maximizadoras todo el tiempo" (Ayala, 1999). Por tanto, para que la presupuestación brinde información para optimizar los recursos de las firmas, deberá tener en cuenta los riesgos inherentes.

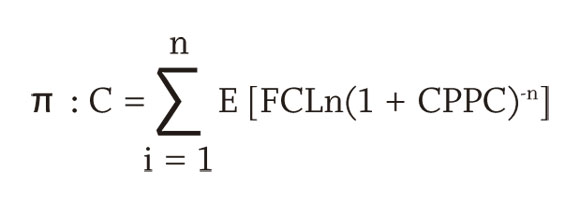

El objetivo de la presupuestación se vuelve un problema de optimización del Flujo de Caja Libre, sujeto a una racionalidad limitada (RL), donde el indicador para su gestión será el Valor Presente Neto (VPN), pues: "representa el incremento de la riqueza que se acumula por medio de los Flujos de Caja Libre" (Benninga, 2008). Para conocer el incremento de la riqueza total, los Flujos de Caja Libre Esperados E(FCL) se evalúan en el mismo período, sujetos a una racionalidad limitada (RL); así:

No todas las firmas enfrentan los mismos riesgos, de manera que cada firma deberá conocer los riesgos a los que se expone y clasificarlos, de acuerdo con sus necesidades. Por ejemplo, para conocer los riesgos que se pueden cubrir y los que no, las firmas pueden clasificar sus pérdidas en riesgo sistémico y riesgo individual.

2. Riesgos en la presupuestación

"El riesgo surge ante la probabilidad de ocurrencia de cualquier evento que afecte negativamente el comportamiento de una firma" (Bowers, Gerber, Jones, Hickman & Nesbitt, 1997). Por otro lado, "los inversionistas prefieren tener un ingreso seguro en vez de uno riesgoso del mismo importe promedio" (Berk & DeMarzo, 2010). Por esto, los inversionistas prefieren minimizar el riesgo y esperar rendimientos más estables.

La clasificación general de los riesgos se hace de acuerdo con la correlación existente entre los riesgos de las firmas. Si la correlación entre los riesgos es alta, es un riesgo sistémico; si la correlación entre los riesgos es baja, es un riesgo individual.

Por ejemplo, para firmas establecidas en una misma ciudad, considere dos tipos de seguros: Uno contra incendios y otro contra terremotos, se supone que todas las firmas tienen la misma probabilidad de riesgo y ocurrencia. Si una firma se incendia, no implica que las demás se vayan a incendiar (baja correlación) y se denomina riesgo individual. Por otro lado, un terremoto sí podría afectar a todas las firmas simultáneamente (correlación alta) y es un riesgo sistémico.

El riesgo sistémico, al ser un riesgo que afectaría de forma simultánea a las firmas, no es diversificable; mientras que el riesgo individual no se relaciona con los riesgos de otras firmas y por tanto, sí es un riesgo diversificable.

Respecto a la aversión al riesgo, en palabras de Jonathan Berk & Peter DeMarzo: "Es un aspecto de las preferencias de un inversionista e inversionistas diferentes que tienen diferentes grados de aversión al riesgo. Entre más aversión al riesgo tienen, menor será el precio actual del índice del mercado que se comparará con un bono libre de riesgo que tenga el mismo pago promedio".

Para efectos de presupuestación, los riesgos (r) deberán ser calculados en efectivo. Por tanto, los riesgos se verán reflejados en la presupuestación como un mayor valor en los Gastos Pagados por Anticipado (GPXA) en caso de asegurarlos con una póliza (Po), o como la creación de provisiones (Pr), en caso de que los inversionistas decidan asumir el riesgo.

r = Po + Pr

La restricción de racionalidad limitada en la presupuestación se reemplaza en una restricción de riesgos que a su vez es mitigada por medio de la compra de pólizas o la creación de provisiones así:

Presupuestos bajo incertidumbre

Los presupuestos se clasifican en tres grandes grupos, de acuerdo con las necesidades de decisión. Los presupuestos pueden ser divididos en múltiples presupuestos (más pequeños). A continuación, se describirán los presupuestos más generales:

- Presupuesto de implementación.

- Presupuesto de ejecución.

- Presupuesto de terminación.

Esta clasificación es de acuerdo con las etapas de un proyecto de inversión. La etapa de implementación es aquella en la que se prepara un proyecto para que funcione correctamente durante su etapa de ejecución. Cuando el proyecto se constituye legalmente, se convierte en una persona jurídica, adquiere el nombre de firma y comienza la etapa de ejecución. La etapa de terminación es durante la cual una firma se liquida, se vende o se fusiona con otra firma.

Cada etapa requiere ser presupuestada incluyendo sus riesgos inherentes. Aquí se formulará cada presupuesto incluyendo las pólizas y provisiones necesarias para mitigar los riesgos de un proyecto de inversión.

Presupuesto de implementación

El presupuesto de implementación (Pí) refleja el valor inicial de un proyecto y se compone de tres activos: activos fijos, capital de trabajo y gastos pagados por anticipado. Para funcionar correctamente durante la etapa de ejecución, un proyecto deberá tener lista (ex ante) la capacidad instalada y una provisión en efectivo para cubrir el costo de capital; y hacer los pagos que el proyecto requiera (GPXA). Para conocer el presupuesto de implementación, todos los desembolsos se deben estimar en el mismo período.

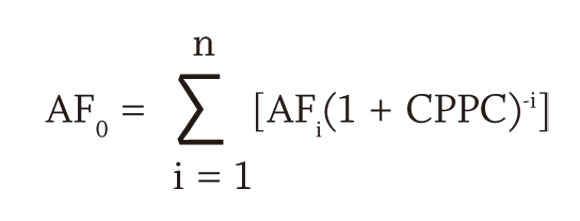

No todos los activos fijos se compran al mismo tiempo. Por ejemplo, para construir un edificio se requiere haber comprado el terreno antes. Para conocer el valor total de la compra de activos fijos (AF0) en una misma fecha, sus desembolsos son traídos a valor presente aplicando la tasa de descuento (CPPC)

Otro activo que se debe presupuestar aquí es el de Gastos Pagados por Anticipado (GPXA). Los activos no son solamente bienes, también son derechos; cuando un proyecto decide tomar en arriendo activos fijos en lugar de comprarlos, está adquiriendo un Activo Pagado por Anticipado que se conoce contablemente como: "Activos Diferidos". Se deben amortizar durante la etapa de Ejecución del proyecto.1

Los GPXA son, por ejemplo, arriendos y seguros durante la vigencia de las pólizas. "Los arriendos (leasing operativo) son una alternativa de compra de activos fijos en caso de que resulte más beneficioso financieramente" (Berk & DeMarzo, 2010).

"Los seguros se adquieren para cubrirse en contra de difíciles circunstancias financieras que resultan por eventos aleatorios que se entrometen en los planes futuros. Respecto a la protección del seguro, esta solo cubre eventos que pueden ser medidos monetariamente" (Bowers, Gerber, Jones, Hickman, James C. & Nesbitt, 1997). Por tanto, las pólizas pueden ser calculadas y tenidas en cuenta para la preparación de los presupuestos.

Se puede decir que los GPXA equivalen a la sumatoria de los arriendos (Ar) y seguros:

GPXA = Ar + PO

El último activo que se debe tener en cuenta en la etapa de implementación es el Capital de Trabajo ajustado o Capital de Trabajo Neto Operativo (KTNO). Se calcula tomando el capital de trabajo o activos corrientes menos los pasivos corrientes:

KTNO = E + INV + CXC - CXP

donde:

E : Efectivo

INV : Inventario

CXC : Cuentas por Cobrar

CXP : Cuentas por Pagar

Dado que el capital de trabajo neto operativo KTNO en la etapa de implementación es una provisión, no se tienen en cuenta las CXC ni las CXP y, por tanto:

KTNO = E + INV

El inventario o mercancía disponible para la venta es la sumatoria de los factores de producción: Materia prima (MP), mano de obra directa (MOD), costos indirectos de fabricación (CíF) y servicios contratados (SC):

INV = MP + MOD + CIF + SC

Luego de conocer los rubros por presupuestar, finalmente se tiene la fórmula del Presupuesto de Implementación (PI):

PI = AF0 + GPXA + KT

Riesgos en la etapa de implementación

Dadas las características de los activos que componen el presupuesto de implementación (activos fijos, GPXA y capital de trabajo), los riesgos inherentes de un proyecto en implementación pueden ser identificados. Estos riesgos deberán ser calculados en efectivo y al momento de presupuestarlos se llevarán como un mayor valor en los GPXA en caso de asegurarlos con una póliza Po; o como una provisión Pr, en caso de que se tome la decisión de asumir el riesgo por cuenta propia.

Tomar la decisión de comprar una póliza o asumir un riesgo sin cubrirlo dependerá de cuál de los dos es más beneficioso para el proyecto. En el primer escenario, los costos de implementación se incrementan; pero en caso de ocurrencia, la aseguradora pagará por los daños sin poner en peligro el proyecto. Por otro lado, si se decide asumir el riesgo por cuenta propia, el valor esperado de ocurrencia deberá ser llevado como una provisión; pero si jamás ocurre, el valor de la provisión se recupera.

Los factores de riesgo se clasifican de acuerdo con el grado de impacto (alto o bajo) que puedan tener en la culminación exitosa de un proyecto: cuando tienen un impacto alto son mitigados con pólizas; cuando un factor de riesgo tiene un impacto bajo en el proyecto, se genera una provisión.

Un impacto alto puede significar que los activos fijos sufran daño y no se pueda ejecutar el proyecto; para mitigar este riesgo, los inversionistas preferirán adquirir pólizas. Por otro lado, la provisión generada para el costo de capital es una manera de cubrirse en caso de que el proyecto no genere el suficiente flujo de efectivo para suplir estas necesidades en el corto plazo.

El riesgo de no terminación (rnt) se refiere a la probabilidad de que un proyecto no sea finalizado. Este riesgo es generado por inconvenientes en el cumplimiento de la implementación del proyecto. Dado que asumir el riesgo de no terminación expone significativamente la ejecución del proyecto, los inversores se cubrirán de este riesgo adquiriendo una póliza única de seguro de cumplimiento (PoSC).

Esta póliza cubre el proyecto de factores de riesgo como: retrasos en las fechas de entrega, inapropiada implementación de la obra, y/o mal manejo de los recursos. Dado lo anterior, la PoSC es una póliza de alcance que reúne varias subpólizas para que los inversionistas se cubran en tiempo, calidad y costo.

Los inversionistas se cubren en tiempo porque la PoSC ampara la realización del proyecto con una póliza de cumplimiento; también con una póliza de calidad del bien o servicio que ampara el adecuado funcionamiento de la maquinaria y el equipo; y en costo porque con una póliza de buen manejo de anticipos, garantiza que los inversionistas no tendrán que desembolsar más recursos para la implementación del proyecto.

Por ejemplo, el uso de tecnologías no apropiadas implica una menor eficiencia en los procesos de producción u operación y por tanto, un menor margen bruto y/u operacional. Si se implementa tecnología obsoleta en las líneas de producción, el proyecto se expone a un mayor tiempo en los procesos de fabricación y/o a una menor calidad de los bienes y servicios producidos. La póliza única de seguro de cumplimiento ampara el correcto funcionamiento de los equipos y todo lo que se estipule en un contrato.

Por otro lado, si en un proyecto se implementa una plataforma administrativa con tecnología que no soporte su tránsito de información, los inversionistas se exponen a un mayor tiempo y costo en los procesos operacionales, administrativos y de ventas. Reemplazar la tecnología en la etapa de implementación implica un retraso en la fecha de entrega del proyecto; pero si no se cambia, tendría repercusiones en las ventas y por tanto menores flujos de caja. La póliza única de seguro de cumplimiento ampara la calidad del bien o servicio (la plataforma administrativa, por ejemplo) durante la implementación y muchos años más.

El último factor que expone la implementación de un proyecto es su costo. La póliza única de seguro de cumplimiento ampara a los inversionistas en caso de que la implementación del proyecto implique mayores desembolsos de efectivo de los estimados. Por ejemplo, tiene una póliza de buen manejo de los anticipos que garantiza el pago a los empleados y tiene una póliza por responsabilidad civil extracontractual que lo cubre contra terceros que no están estipulados en el contrato, como la sociedad en general.

De manera que el riesgo de no terminación (rnt) es cubierto con una póliza única de seguro de cumplimiento (PoSC), que ampara contra elementos de riesgo en calidad, tiempo y costo:

rnt = POSC

Por otro lado, hay una provisión para cubrir las necesidades de corto plazo del capital de trabajo (Pr[KT]) en la etapa de ejecución, que implica tener un efectivo suficiente antes de comenzar a ejecutar el proyecto. Hay metodologías para determinar este valor; sin embargo, su valor puede variar de acuerdo con las características de la industria o sector.

Por tanto, la fórmula para preparar el presupuesto de implementación incluyendo sus riesgos es:

PI = AF0 + Ar + (PoSC) + Pr[KT]

Presupuesto de ejecución

Un Presupuesto de Ejecución (PE) es un plan para futuras actividades de ventas, producción, operación y gestión; se utiliza para tomar decisiones durante la vida útil del proyecto. Su estimación se hace sobre los flujos de efectivo.

"El estado de flujo de efectivo (EFE) deberá ser suficiente para reponer el capital de trabajo, repartir utilidades de acuerdo a las expectativas de los inversionistas y atender el servicio a la deuda" (García-Serna, 1998). Así se puede clasificar el EFE en el flujo de caja libre (FCL) y en el flujo para la financiación (FXF).

EFE = FCL + FXF

El flujo de caja libre (FCL) es el dinero disponible para que las firmas paguen sus obligaciones financieras. "El FCL se usa para pagar deudas a terceros, además de pagar dividendos o hacer recompra de acciones a los inversionistas" (Christy, 2009). Las deudas a terceros y el pago de dividendos componen el flujo para la financiación (FXF). De manera que la diferencia entre el FCL y el FXF es el efectivo disponible para la firmas.

El FCL presenta información de las cuentas que implicaron movimientos de efectivo durante un período. Se calcula utilizando el efectivo generado en las operaciones (EGO) y las variaciones en activo fijo neto (∆ AFN) y en inversiones permanentes (∆ íP) así:

FCL = EGO (∆AFN) + (∆IP)

El efectivo generado en las operaciones (EGO) se compone de ingresos y costos clasificados en cajas de efectivo así:

EGO = CaV + CaP + CaO

La caja de ventas (CaV) corresponde al conjunto de las ventas netas (VN) y la variación en las cuentas por cobrar (∆CXC) durante un mismo período:

CaV = VN - ∆ CXC

La caja de producción (CaP) incluye el costo de ventas (CVe), la variación de inventarios (∆ Inv) y proveedores (∆ Prov) durante un mismo período:

CaP = CVe + ∆ Inv - ∆ Prov

Por último, la caja de operación (CaO) se compone de los gastos de administración y ventas (GA&V), impuestos (T) y variaciones en cuentas por pagar (∆ CXP), impuestos por pagar (∆ TXP) y provisiones laborales y diferidos (ProL&D), así:

CaO = GA&V + T -∆ CXP -∆TXP + ProL&D

Por otro lado, el flujo para la financiación (FXF) se refiere a los recursos provenientes de terceros o de los inversionistas y a los desembolsos para el pago de los mismos. El FXF está compuesto por Deuda (D), dividendos (Di) y recompra de acciones (ReA) o cuotas en participación así:

FXF = D + Di + ReA

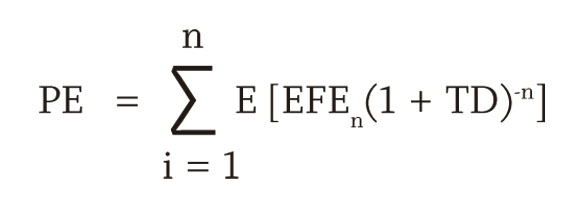

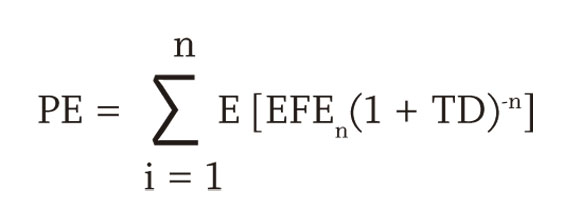

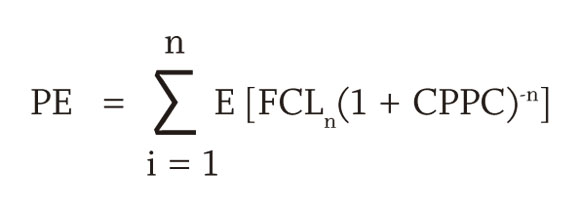

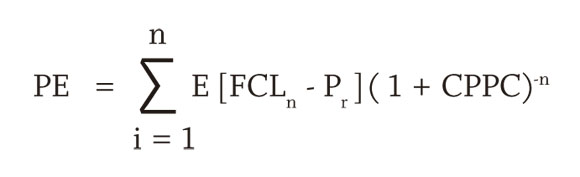

Luego de calcular el EGO, se reemplaza en la fórmula para así calcular el FCL en el tiempo (n). Dado que el flujo de efectivo se proyecta en el tiempo, para conocer el presupuesto de ejecución (PE) se deben traer todos los flujos de efectivo a valor presente, mediante la aplicación de una tasa de descuento (TD) y se tiene que el PE es:

De acuerdo con la porción del flujo de efectivo que se lleve a valor presente, se usarán diferentes tasas de descuento. Si se traen los recursos disponibles para los inversionistas, entonces se usará el costo del capital propio (Ke) como tasa de descuento. Para hacer sencillo el proceso de presupuestación y aplicar a todo una misma tasa de descuento, el presupuesto de ejecución se prepara sobre el flujo de caja libre y usando el CPPC como tasa de descuento así:

Riesgos en la etapa de ejecución

El presupuesto de ejecución se prepara teniendo en cuenta los riesgos de mercado (rM), crédito (rc) y operación (ro).

"El riesgo de mercado es generado por variaciones en las tasas de interés, tasas de cambio, el precio de las acciones y el precio de las materias primas o commodities" (Dorfman, 1997). Los factores de riesgo de mercado son: 1. el precio de los bienes o servicios, ya sean costos o precios de mercado; y 2. la demanda suficiente para soportar los costos. En términos generales, el riesgo de mercado se clasifica en riesgo de precio (rs) y de demanda (rde).

rm= rs + rde

Para medir el riesgo de mercado se usa el indicador de valor en riesgo (VaR), que determina el máximo valor que una firma podría perder ante variaciones del mercado, con un tiempo determinado y un nivel de confianza dado. "VaR responde a la pregunta: ¿Cuánto puedo perder con P(X%) y un horizonte de tiempo dado?" (J. P. Morgan, 2011). El cálculo del VaR se hace asumiendo la siguiente distribución:

donde,

ln(VT)Normal = el valor en riesgo en el tiempo T

V0 = el valor sacrificado o invertido hoy

µ = la media o el promedio

σ2 = la varianza

σ√T = el nivel de confianza en un tiempo determinado

El riesgo de mercado en efectivo se calcula aplicando la fórmula VaR así:

VaR = ME * σ * K * Dm * √T

donde,

ME = Monto expuesto

Otro riesgo objeto de presupuestación es el de crédito. "El riesgo de crédito es la posibilidad de que una entidad incurra en pérdidas y se disminuya el valor de sus activos, como consecuencia de que un deudor o contraparte incumpla sus obligaciones" (Superfinanciera, 1995). "Este riesgo es generado porque el deudor no paga el capital ni los intereses" (Gregory, 2010).

Medir el riesgo de crédito ayuda a minimizar los problemas de incumplimiento. Hay modelos para la medición de riesgo de crédito, como Credit Scoring, Behavior Scoring, árboles de Decisión, Redes Neuronales, Z-score, 5C (Cash Flow, Collateral, Capital, Character, Conditions), EDF (Expected Default Frecuency) y CAMEL (Capital, Asset quality, Management, Earnings y asset Liability management), entre otros. Uno de los más utilizados es el Z-score que: "Predice la probabilidad de que una firma vaya a la bancarrota en dos años" (Altman, 1968). "Dadas sus características y el tiempo que ha transcurrido desde su publicación, se han hecho nuevos planteamientos sobre esta fórmula y ahora se emplea el modelo Z" (Caouette, Altman, & Narayanan, 2010).

Z = ß0 +ß1C1 + ß3C2 + ß3C3 + ß4C4 ...

donde,

C1 = Deuda

C2 = EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization)

C3 = Concentración del patrimonio

C4 = Razón de activo fijo total

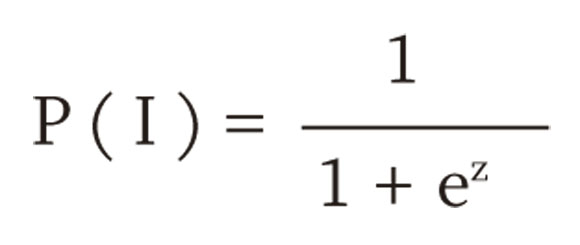

El Z calculado se reemplaza en la fórmula del modelo "Logit" que mide la probabilidad de incumplimiento y se tiene:

El riesgo de crédito (rc) se calcula multiplicando la probabilidad de incumplimiento con el valor total de los créditos (CXC) así:

rc = P(I) * CXC

El valor calculado deberá ser suficiente para suplir las necesidades de efectivo ante el incumplimiento de los deudores. En la presupuestación se verá reflejado como una provisión.

El riesgo operacional (RO) es el último riesgo que se puede incurrir en la etapa de ejecución y se refiere a la probabilidad de pérdidas por problemas en fallas o eventos internos. "Se evidencia desde el mismo momento de la creación de una empresa y solamente podrá desaparecer completamente en la medida que deje de existir esta empresa" (Hull, 2007).

El riesgo operacional se puede definir de muchas maneras. "El riesgo operacional reúne aquellos riesgos que no caben dentro del riesgo de mercado o del riesgo de crédito. o simplemente es el riesgo que surge desde las operaciones. es el riesgo de pérdida por un inadecuado manejo interno, personas y sistemas o por eventos externos" (Hull, 2007).

Para delimitar la medición del riesgo operacional, y de acuerdo con el Comité de Supervisión Bancaria de Basilea: "El riesgo operativo se define como el riesgo de pérdida debido a la inadecuación o a fallas de los procesos, el personal y los sistemas internos o bien, a causa de acontecimientos externos. El riesgo operacional puede ser causado por fraude interno, fraude externo, relaciones laborales, prácticas con clientes, productos o negocios, daños a activos materiales, incidencias en el negocio y fallas en los sistemas, y ejecución, entrega y gestión de procesos" (Bank for International Settlements, BIS, Basel Committee on Banking Supervision,2001).

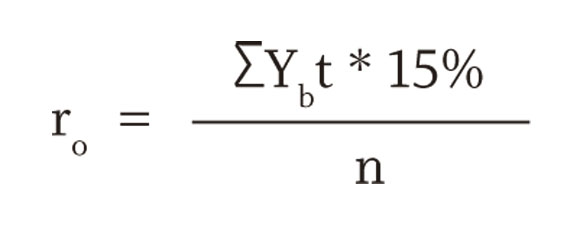

Hay métodos para medir el riesgo operativo, como medición interna, distribución de pérdidas o scorecards. Para el cálculo de la provisión por riesgo operacional se usa la siguiente fórmula:

donde,

Ybt = Ingresos brutos de la firma en el tiempo t

El porcentaje que se les aplica a los ingresos brutos esperados, puede variar de acuerdo con las características de cada negocio; se está aplicando el porcentaje requerido por Basilea a las entidades financieras. Es posible que en otro tipo de industrias, las probabilidades sean menores.

Las provisiones para cubrir los riesgos en la etapa de ejecución serán iguales a los valores estimados para riesgo de mercado, crédito y operativo, así:

Pr = rM + rc + ro

Esta provisión disminuye el flujo de caja libre esperado y por tanto la fórmula para preparar el presupuesto de ejecución, incluyendo sus riesgos, es:

Presupuesto de terminación

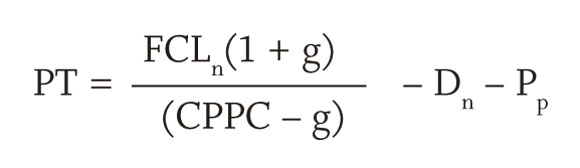

El presupuesto de terminación se refiere a la estimación del valor de mercado de una firma en el tiempo (n). El valor de mercado de una firma se refiere al valor que un agente estaría dispuesto a pagar por un activo.

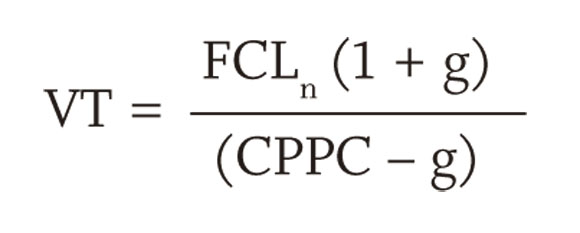

Para conocer el presupuesto de terminación de una firma o proyecto, primero se deberá conocer el valor terminal2 de una firma (VT):

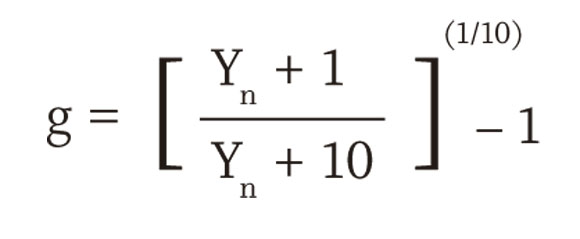

(g) es el gradiente de crecimiento esperado en el FCL para los próximos años. "El gradiente de crecimiento se refiere al crecimiento de largo plazo de los flujos de caja libre" (Miller & Scholes, 1978).

El gradiente de crecimiento de largo plazo se puede estimar a partir de la proyección en ventas3 y mediante la aplicación de la siguiente fórmula se obtiene:

El valor terminal intenta predecir lo que un agente en el mercado estaría dispuesto a pagar por la firma en el tiempo (n), incluyendo sus deudas. Esto implica que para conocer el flujo para los inversionistas, al valor terminal se le restarán las obligaciones financieras de largo plazo (D) en el tiempo (n), al igual que los gastos por el proceso de negociación Pp. El presupuesto de terminación (PT) se calcula así:

Dado que el presupuesto de terminación ya no tiene deudas y se refiere al efectivo disponible para los accionistas, si se requiere conocer el presupuesto de terminación en el tiempo presente (T0), este se deberá descontar usando como tasa el costo de capital propio (ke):

Riesgos en la etapa de terminación

En un proceso de venta o liquidación de una firma, las negociaciones implican un tiempo que puede ser corto o muy prolongado. "Entre más rápida sea la negociación mucho mejor, pero cuando el proceso de negociación es muy prolongado, el precio de la firma varía desde la oferta inicial hasta el precio de compra o liquidación" (Benninga & Sarig, 1997). Sin embargo, "el valor terminal deberá ser llevado hasta el período que se realiza la transacción" (Haugen & Senbet, 1998).

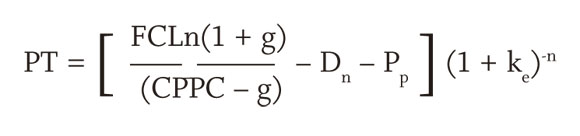

En su libro Financial modeling, Simon Benninga recomienda tener en cuenta un tiempo de negociación de seis meses. Aunque esto puede variar de acuerdo con las estimaciones de cada quien, "se puede usar su recomendación y tener un presupuesto de terminación ajustado en el tiempo n" (LoPucki & Doherty, 2004), así:

Por último, se tiene que el presupuesto de terminación ajustado en el tiempo 0, incluido riesgo de tiempo es:

Presupuesto maestro

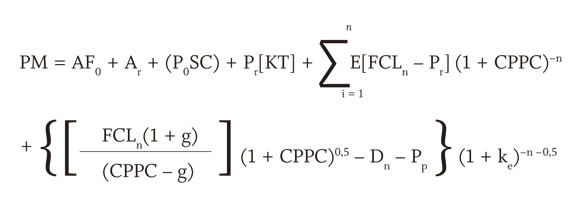

El presupuesto maestro (PM) es el presupuesto en el que se consolidan todos los presupuestos; es la sumatoria de los presupuestos de implementación, ejecución y terminación de un proyecto.

PM = PI + PE + PT0

"Aunque al final de muchas y cuidadosas valuaciones, los valores finales tendrán incertidumbre teñidos por los asunciones tenidas en cuenta sobre el futuro de la compañía o de la economía" (Damoradan, 1996). Por último, se tiene que el presupuesto maestro es:

El presupuesto maestro calcula el valor presente neto estimado de una firma incluyendo la incertidumbre y la racionalidad limitada. Los resultados en este artículo se deberán entender con el principio de conservación del valor para mercados financieros con mercados de capital perfectos: "Las transacciones financieras no crean ni destruyen valor, sino que solo representan una definición del riesgo y por lo tanto, del rendimiento" (Burr Williams, 1997).

Conclusiones

Los encargados de la presupuestación en las firmas deben cuantificar los riesgos a los que son vulnerables y así brindar información para maximizar la relación costo/beneficio, que indica el número de veces que los costos totales proyectados (C) pueden ser cubiertos por los ingresos totales proyectados (Y).

Las capacidades individuales para adquirir, procesar y utilizar la información están restringidas (racionalidad limitada), lo que implica que la gente no conoce la solución exacta a sus problemas de maximización de los beneficios. Entonces, para poder tomar las mejores decisiones, la presupuestación deberá garantizar que los riesgos están identificados y medidos en efectivo.

Al identificar los riesgos se clasifican generalmente en riesgo sistémico que afecta de manera simultánea a las firmas y no es diversificable; y en riesgo individual que no se relaciona con los riesgos de otras firmas y por tanto es diversificable. La aversión al riesgo es un aspecto que va de acuerdo con las preferencias de los inversionistas. Para efectos de presupuestación, los riesgos en efectivo se verán reflejados como pólizas o provisiones.

El objetivo de la presupuestación se vuelve un problema de optimización del flujo de caja libre, sujeto a una racionalidad limitada, pues la relación costo/beneficio en efectivo es el Valor Presente Neto (VPN), que representa el incremento de la riqueza que se acumula por medio de los flujos de caja libre evaluados en el mismo período. La racionalidad limitada se reemplaza en una restricción de riesgos que a su vez es mitigada por medio de la compra de pólizas o creación de provisiones.

Los presupuestos se pueden clasificar en presupuesto de implementación, de ejecución y de terminación. El presupuesto de implementación tiene en cuenta los recursos necesarios para que una firma funcione correctamente: capacidad instalada; una provisión en efectivo para cubrir el costo de capital; y unos gastos cubiertos. Los riesgos en el presupuesto de implementación se reflejan en una póliza única de cumplimiento; y en una provisión para suplir las necesidades de capital de trabajo durante los primeros meses de la etapa de ejecución.

El presupuesto de ejecución se refiere a conocer los ingresos, costos y gastos del proyecto en un determinado período y se prepara sobre el flujo de caja libre usando como tasa de descuento el CPPC. Este presupuesto también incluye los riesgos en la etapa de ejecución que se clasifican en riesgo de mercado, de crédito y de operación.

El riesgo de mercado a su vez se clasifica en riesgo de precio y de demanda. Para medir este riesgo, se usa el VaR, porque determina el máximo valor que una firma podría perder ante variaciones del mercado, con un tiempo determinado y un nivel de confianza dado.

El riesgo de crédito es generado porque el deudor no paga el capital ni los intereses. Es el producto de la probabilidad de incumplimiento y el valor total de las cuentas por cobrar. En la presupuestación, generalmente se lleva como una provisión.

El riesgo de operación es la probabilidad de pérdidas por problemas en fallas o eventos internos. Desaparece completamente en la medida en que deje de existir esta empresa. Hay métodos para medir el riesgo operativo por medio de medición interna, distribución de pérdidas o scorecards.

El presupuesto de terminación se refiere a la estimación del valor de mercado de una firma en el tiempo n que un agente en el mercado estaría dispuesto a pagar por ella. En un proceso de venta o liquidación de una firma, las negociaciones implican un tiempo que puede ser corto o muy prolongado y este último escenario implica un cambio en el valor de mercado de la firma.

Por último, el presupuesto por excelencia que reúne todos los presupuestos de una firma, se conoce como presupuesto maestro y calcula el valor presente neto estimado de una firma incluyendo la incertidumbre y la racionalidad limitada. Por medio de este presupuesto, se calcula el valor presente neto que es la medida de la relación costo/beneficio en efectivo.

Pie de página

1.Las amortizaciones no implican desembolsos de efectivo.2.Hay varios modelos para determinar el valor terminal de una firma que serán estudiados en un futuro artículo sobre el presupuesto de terminación; sin embargo, el anterior es muy común.

3.El número de veces que se proyecten los flujos de caja libre dependerá del criterio de los expertos; para este artículo se tomó una proyección a 10 años.

Referencias

Altman, Edward I. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. Journal of Finance, 23 (4), 589-609. Disponible en: http://www.bus.tu.ac.th/department/thai/download/news/957/Altman_1968.pdf [ Links ]

Arrow, Kenneth J. (1963). Social choice and individual values. New Haven, Connecticut: Yale University. [ Links ]

Ayala-Espino, José (1999). Instituciones y economía: una introducción al neoinstitucionalismo económico. México, México: Fondo de Cultura Económica, FCE. [ Links ]

Bank for International Settlements, BIS, Basel Committee on Banking Supervision (2001). Operational Risk, pages 1-30. Retrieved from http://www.bis.org/publ/bcbsca07.pdf. [ Links ]

Benninga, Simon (2008). Financial modeling. Cambridge, Massachusetts: Massachusetts Institute of Technology Press, MIT Press. [ Links ]

Benninga, Simon & Sarig, Oded (1997). Corporate finance: a valuation approach. New York: McGraw Hill Series in Finance. [ Links ]

Berk, Jonathan & DeMarzo, Peter (2010). Corporate finance. Los Angeles, California: Pearson Education, Inc. Disponible en: [ Links ]

Bowers, Newton L.; Gerber, Hans U.; Jones, Donald A.; Hickman, James C. & Nesbitt, Cecil J. (1997). Actuarial Mathematics. Schaumburg, Illinois: The Society of Actuaries. [ Links ]

Burr Williams, John (1997). The theory of investment value. Amsterdam, Holland: North Holland Publishing; Reprinted by Fraser Publishing. [ Links ]

Cahuc, Pierre (2001). La nueva microeconomía. Bogotá, Colombia: Alfaomega. [ Links ]

Caouette, John B.; Altman, Edward I. & Narayanan, Paul (2010). Managing credit risk: the new great financial challenge. Chippenham, Wiltshire, Great Britain-United Kingdom: J. Wiley & Sons Ltd. [ Links ]

Christy, George C. (2009). Free cash flow: seeing through the accounting fog machine to find great stocks. Hoboken, New Jersey: J. Wiley & Sons Ltd. Disponible en: http://books.google.com.co/books?id=Q8uTX7T4lWIC&pg=PA171&lpg=PA171&dq=Christy,+G.+(2009).+Free+cash+ flow:+seeing+through+the+accounting+for+machine+to+%EF%AC%81nd+great+stocks.+Hoboken,+New+Jersey:+J.+Wiley+26+Sons+Ltd.&source=bl&ots=OaOElhpCfy&sig=yLBAQJPmD79zPumNWyr4grS67tQ&hl=es&ei=A0t_TpLLDpK3tgfOwa25CQ&sa=X&oi=book_result&ct=result&resnum=1&ved=0CBkQ6AEwAA#v=onepage&q&f=false. [ Links ]

Damoradan, Aswath (1996). Investment valuation. Cambridge, Massachusetts: John Wiley & Sons, Inc. [ Links ]

Dorfman, Robert (1997). Economic theory and public decisions: selected essays of Robert Dorfman. Cheltenham, United Kingdom: Edward Elgar Publishing. [ Links ]

García-Serna, óscar León (1998). Administration financiera, fundamentos y aplicaciones. Cali, Valle del Cauca: Prensa Moderna Impresores S.A. [ Links ]

Gregory, Jon (2010). Counterparty credit risk: the new challenge for global financial markets. Chippenham, Wiltshire, Great Britain-United Kingdom: J. Wiley & Sons Ltd. Disponible en: http://books.google.com.co/books?id=WZ_vbGGx1z4C&pg=PR4&lpg= PR4&dq=Gregory,+J.+(2010).+Counterparty+credit+risk:+the+new+challenge+for+global+%EF%AC81nancial+markets.+Chippenham,+Wiltshire,+Great+Britain-United+Kingdom:+J.+Wiley+%26+Sons+Ltd&source=bl&ots=iCV0k5ls4-&sig=i18O2wOWPMOXdy-hmogotjjEMUA&hl=es&ei=JEh_ToGdCcWatweQsMjHCQ&sa=X&oi=book_ result&ct=result&resnum=2&ved=0CCMQ6AEwAQ#v=onepage&q&f=false. [ Links ]

Hamada, Robert S. (1972). The effect of the firm's capital structure on the systematic risk of common stocks. Journal of Finance, 27 (2), 167-181. [ Links ]

Haugen, Robert & Senbet, Lemma W. (1998). Bankruptcy and agency costs: their significance to the the theory of the optimal capital structure. Journal of Financial and Quantitative Analysis, 23 (1), 27-38. [ Links ]

Hull, John C. (2007). Risk management and financial institutions. Boston, Massachusetts: Pearson Prentice Hall. [ Links ]

J. P. Morgan (2011). RiskMetrics. Disponible en: www.riskmetrics.com/techdoc.html. [ Links ]

Keynes, John Maynard (1936). The general theory of employment, interest and money. Cambridge, United Kingdom: Palgrave Mac-Millan. [ Links ]

LoPucki, Lynn M. & Doherty, Joseph W. (2004). The determinants of professional fees in large bankrupcy reorganization cases. Journal of Empirical Legal Studies, 1 (1), 111-141. Disponible en: http://webbrd.com/Articles%20and%20Manuscripts/The%20Determinants%20of%20Professional%20Fees.pdf. [ Links ]

Miller, Merton & Scholes, Myron S. (1978). Dividends and taxes. Journal of Financial Economics, 6 (4), 333-364. [ Links ]

Modigliani, F. & Miller, Merton (1958). The cost of capital, corporation finance and the theory of investments. American Economic Review, 48 (3), 261-297. Disponible en: http://bbs.cenet.org.cn/uploadImages/200351010534890199.pdf. [ Links ]

Modigliani, Franco & Miller, Merton (1963). The cost of capital, corporate income taxes and the cost of capital: a correction. American Economic Review, 53 (3), 433-443. Disponible en: http://thefinanceworks.net/Workshop/1002/private/7_Capital%20Structure/Articles/Modigliani%20and%20Miller%20on%20tax%20correction%201963%20AER.pdf. [ Links ]

Rubinstein, Mark E. (1973). A mean-variance synthesis of corporate financial theory. Journal of Finance, 28 (1), 167-182. Disponible en: http://ecsocman.edu.ru/data/945/126/1231/rubinstein_-_capm_1973.pdf. [ Links ]

Simon, Herbert A. (1951). A formal theory of the employment relationship. Econometrica, 19 (3), 293-318. Disponible en: http://stevereads.com/papers_to_read/simon_for-mal_theory_of_the_employment_relation-ship.pdf [ Links ]

Superintendencia Financiera de Colombia, Superfinanciera (1995). Circular externa 100, Circular básica contable y financiera. Disponible en: http://wwww.superfinanciera.gov.co/Normativa/NormasyReglamentaciones/cir100.htm. [ Links ]

Williamson, Oliver E. (1975). Cost of Transaction. New York: Free Press, Inc. [ Links ]