Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.12 no.31 Bogotá July/Dec. 2011

Análise e aferição da correlação entre Valor Económico Acrescentado e o Valor de Mercado Adicionado num grupo empresarial cotado na NYSE Euronext*

Study and measurement of the correlation between the Economic Value Added and the Market Value Added in a business group quoted on NYSE Euronext

Estudio y medición de la correlación entre el valor económico anadido y el valor de mercado agregado en un grupo empresarial cotizado en la bolsa NYSE Euronext

Carlos Machado-Santos2

1Universidade de Trás-os-Montes e Alto Douro, Departamento de Economia, Sociologia e Gestão, Doutoranda em Gestão e Investigadora do Centro de Estudos Territoriais de Trás-os-Montes e Alto Douro, Assistente Convidada com Mestrado em Gestão, especialização em Finanças e Contabilidade. Correio eletrônico: tmpinto@utad.pt

2Universidade de Tras-os-Montes e Alto Douro, Professor Catedrático, com Doutoramento em Ciencias Empresariais, especialização em Financas. Correio eletronico: cmsantos@utad.pt

* Este artigo resulta da investigação levada a cabo para efeitos dissertação de Mestrado em Gestão, especialização em Finanças e Contabilidade, submetida e defendida na Universidade de Trás-os-Montes e Alto Douro, no ano 2010.

Data de recepção: maio 19, 2011 Data de aceitação: setembro 2, 2011

Pinto, Teresa da Cunha & Machado-Santos, Carlos (2011). Análise e aferição da correlação entre Valor Económico Acrescentado e o Valor de Mercado Adicionado num grupo empresarial cotado na NYSE Euronext. Cuadernos de Contabilidad, 12 (31), 441-454.

Resumo

Seguindo a corrente internacional, começam a proliferar no contexto empresarial português práticas de gestão orientadas para a criação de valor, emergindo o Valor Económico Acrescentado (EVA®, Economic Value Added),1 como medida de desempenho privilegiada nos processos de controlo das opções estratégicas tomadas. Neste artigo temos por objectivo rever o conceito da gestão baseada na criação de valor, contrapondo-a aos modelos tradicionais de avaliação baseados no valor contabilístico. Damos particular ênfase ao EVA® fazendo-se referência à possível correlação entre esta métrica e o Valor de Mercado Adicionado (MVA, Market Value Added). Partindo de um estudo de caso pretende-se, à semelhança de outros estudos de caso levados a cabo noutros países, confirmar se de facto se verifica a existência de uma correlação positiva com significância estatística entre o EVA® e o MVA® de um dos maiores grupos empresariais portugueses, cotado na NYSE Euronext Lisbon, entre 2005 e 2009. Poucas são as abordagens empíricas à questão da criação de valor e a correlação entre esta e o valor acrescentado de mercado em empresas cotadas na NYSE Euronext Lisbon. A crescente prática desta opção de gestão nestas empresas e a necessidade de aferir os seus resultados tornam de todo pertinente a investigação que aqui apresentamos. Esta análise empírica permite-nos medir o desempenho associado à criação de valor para os detentores de capital. Conseguimos ainda analisar a performance do MVA e comparar a conexão existente entre esta métrica e os indicadores EVA®, Resultados Líquidos e Resultados Operacionais, tendo-se verificado que a relação entre EVA® e MVA é, neste caso, estatisticamente positiva e a mais significativa entre as variáveis consideradas.

Palavras-chave autor EVA®, MVA, gestão baseada no valor.

Palavras-chave descritor Valor económico agregado, valor acrescentado, Gestão de desempenho, Administração de empresas.

Classificaçao JEL G34, L21.

Abstract

Following the international trend, management practices aimed at value creation have begun to proliferate in the Portuguese business environment, and the Economic Value Added (EVA®) has emerged as a prime performance measure in the control processes of implemented strategic options. In this paper, we aim to review the concept of management based on value creation to compare it with traditional evaluation methods based on book value. We make particular emphasis on EVA® and we refer to the possible correlation between this metric and the Market Value Added (MVA®). From a case study, we aim to confirm, as has been done with studies conducted in other countries, the existence of a positive correlation with statistical significance between the EVA® and the MVA® in one of the largest Portuguese business groups, quoted on NYSE Euronext Lisbon, between 2005 and 2009. There have been few empirical approaches on the issue of value creation and the correlation between it and the aggregate market value of companies listed on the NYSE Euronext Lisbon. The growing practice of this management approach in the companies and the need to measure the results make this research highly relevant. The empirical analysis allows us to measure the performance associated with value creation for capital owners. Similarly, we analyze the performance of MVA® and compare the relationship between this measure and the EVA® indicators, the net results and the operational results. We confirmed that the relationship between EVA® and MVA® is, in this case, positive, and it is also the statistically most significant variable among those considered.

Key Words author EVA®, MVA®, value-based management.

Key words plus Economic value added, Value added, Revenue management, Business management.

Classification JEL G34, L21.

Resumen

Siguiendo la corriente internacional, empiezan a proliferar en el contexto empresarial portugués, prácticas de gestión orientadas a la creación de valor y el Economic Value Added (EVA®, Valor Económico Agregado),2 y ha emergido como medida de desempeño privilegiada en los procesos de control de las opciones estratégicas tomadas.

En este artículo, tenemos como objetivo revisar el concepto de gestión basado en la creación de valor, para contraponerla a los métodos tradicionales de evaluación basados en el valor contable. Damos énfasis particular al EVA® y hacemos referencia a la posible correlación entre esta métrica y el Market Value Added (MVA, Valor Agregado de Mercado). Partiendo de un estudio de caso se pretende, a semejanza de estudios de caso llevados a cabo en otros países, confirmar si se verifica la existencia de una correlación positiva con significancia estadística entre el EVA® y el MVA® en uno de los mayores grupos empresariales portugueses, cotizado en la bolsa NYSE Euronext Lisbon, entre los años 2005 y 2009.

Pocos han sido los abordajes empíricos sobre la cuestión de la creación de valor y la correlación entre esta y el valor de mercado agregado en empresas cotizadas en la NYSE Euro-next Lisbon. La creciente práctica de esta opción de gestión en estas empresas y la necesidad de medir los resultados hacen absolutamente pertinente la investigación que presentamos aquí.

Este análisis empírico nos permite medir el desempeño asociado a la creación de valor para los poseedores de capital. Igualmente, logramos analizar el desempeño del MVA y comparar la conexión entre esta métrica y los indicadores EVA®, los resultados netos y los resultados operacionales. Se verificó que la relación entre EVA® y MVA es, en este caso, estadísticamente positiva y la más significativa entre las variables consideradas.

Palabras clave autor EVA®, mva, gestión basada en el valor.

Palabras clave descriptor Valor económico agregado, Valor agregado, Administración del rendimiento, Gestión de negocios.

Clasificación JELG34, L21.

Introdução

Quando um investidor aplica o seu capital num negócio, pretende não apenas valorizar os recursos investidos, mas também conseguir obter uma determinada rendibilidade.

Mais que aferir os resultados contabilísticos obtidos, importa avaliar igualmente um conjunto mais alargado de indicadores que forneçam informações mais incisivas acerca da performance do negócio. Nas últimas décadas têm surgido no mundo empresarial variadas formas de avaliação do desempenho económico e financeiro das organizações, muitas delas, porém, mantendo o enfoque no indicador "lucro contabilístico". Este lucro, ainda que se assuma como uma das mais utilizadas referências do desempenho, encerra em si alguns aspectos que podem afectar negativamente a sua relevância enquanto indicador de produção de valor.

A literatura adianta algumas razões pelas quais o lucro contabilístico falha enquanto indicador para medir o valor económico das empresas, nomeadamente pelo facto de se poder utilizar métodos contabilísticos alternativos em situações como o cálculo do valor das vendas ou das amortizações/depreciações ou mesmo por excluir os fluxos efectivos de dinheiro em detrimento do registo dos gastos e dos rendimentos, facto que ocorre nas contas a pagar e a receber ou ainda no registo das amortizações/ depreciações, provisões, perdas por imparidade ou variações no justo valor (Chari, 2009; Holian & Reza, 2011; Rappaport, 1998; Tiomatsu-Oyadomari, Mendonça-Neto, Lopes-Cardoso & Frezatti, 2008).

O crescimento do lucro contabilístico não implica necessariamente a criação de valor económico para os accionistas. Este valor só irá efectivamente aumentar caso a empresa consiga obter, dos novos investimentos, uma taxa de rendibilidade superior àquela que os investidores poderiam vir a receber noutros investimentos alternativos, com um risco similar.

De todas as medidas de desempenho baseadas na criação de valor, destaca-se o Economic Value Added (EVA®), desenvolvido por Joel Stern e G. Bennett Stewart III, fundadores da empresa norte-americana de consultoria empresarial Stern Stewart & Co. que, na última década do século passado, fizeram passar este modelo da prática unicamente académica para a realidade empresarial e o tornaram alvo de popularidade e atenção crescentes à escala mundial.

O pressuposto inerente a esta medida de desempenho sugere que na tomada de decisões com relevância para a performance financeira, os gestores devam ter como objectivo maximizar o EVA® e não os resultados líquidos. E uma considerável diferença afasta estas duas métricas de performance: a questão do custo do capital. Enquanto que nos resultados líquidos apenas são considerados os custos de utilização do capital alheio, no EVA®, para além desses considera-se também o custo de recuperar os capitais próprios investidos.

Obtendo-se um EVA® positivo, a empresa conseguiu uma rentabilidade acima dos custos dos recursos de capital que utilizou no negócio e criou valor. Sendo o EVA® negativo, a empresa não conseguiu gerar recursos capazes de remunerar o capital investido e, assim sendo, destruiu valor. A simplicidade deste modelo tem feito proliferar estudos com o propósito de comprovar a existência de uma relação efectiva entre o EVA® e a criação de valor para os accionistas, sendo esta medida pelo indicador Market Value Added (MVA).

Neste contexto, este artigo refere-se a um estudo de caso que realizámos, para o período 2005-2009, com uma das empresas de maior dimensão de entre as cotadas na NYSE Euronext Lisbon e que comprovou que, à semelhança da maioria dos outros estudos, noutros países, a relação entre o EVA® e o MVA é estatisticamente significativa. Ao longo deste artigo, o grupo empresarial em análise será designado por Grupo.

1. Revisão bibliográfica

A gestão baseada na criação de valor

A análise financeira, tendo por base métodos tradicionais com referência ao valor contabilístico, continua a ter um papel importante como instrumento de apreciação do desempenho económico-financeiro das empresas e a sua evolução ao longo do tempo. Porém, esta análise apenas nos transmite informações que nos levam a formar juízos de valor relativos a performances passadas. Como conseguir então analisar e avaliar a empresa para o futuro recorrendo à análise de indicadores financeiros? Qual o valor da empresa após publicação dos seus resultados?

Cada vez mais empresas utilizam como medida de performance o lucro económico em detrimento do lucro contabilístico. É neste contexto que se desenvolve um novo conceito de gestão: a Value Based Management (VBM). A sua génese remonta ao período da revolução industrial, a meados do século XIX, altura em que a gestão das empresas passou a assumir um carácter mais técnico e momento a partir do qual questões como a eficiência e produtividade passaram a ter protagonismo nas organizações. Porém, só com o final do século XX assistimos ao assumir desta prática como forma assumida de gerir organizações.

Dá-se o nome de VBM aos sistemas de gestão que baseiam os processos de tomada de decisão na criação de valor. Neste tipo de gestão deve existir uma nova postura organizacional onde todos devem estar atentos às alternativas que acrescentam valor (Rocha & Selig, 2001). Um estudo realizado com cinquenta e uma empresas, nos Estados Unidos da América, que passaram a apresentar como medida de performance o lucro económico em vez de usarem o tradicional lucro contabilístico, detectou em todas elas melhorias significativas de desempenho, resultantes da reformulação das metodologias de planeamento dos negócios que passaram a ser especificamente orientadas para a criação de valor (Weaver & Weston, 2002).

O indicador mais utilizado na medição do valor criado no contexto da VBM é designado por valor económico adicionado ou EVA®. Todos os principais processos e sistemas da empresa devem estar orientados para a criação de valor, sendo então o EVA® a medida mais específica para efectuar esse cálculo. Através do EVA® pretende-se encontrar o verdadeiro lucro económico (Pike & Neale, 1999; Tiomatsu-Oyadomari, Mendon-ça-Neto, Lopes-Cardoso & Frezatti, 2008).

O economic value added tem-se assumido, de forma crescente, como indicador de desempenho financeiro, como auxiliar para a concepção de esquemas de remuneração e incentivo para gestores e ainda como forma de comunicação do desempenho das empresas aos seus investidores. São inúmeros os exemplos de empresas que já adoptaram o EVA® como medida de performance e a sua proveniência é variada.

Segundo G. Bennett Stewart (1991), este indicador consiste numa forma de medir o rendimento residual que subtrai o custo do capital aos resultados operacionais gerados pela empresa, assumindo-se como a medida de desempenho que determina correctamente todas as formas através das quais se pode criar ou destruir valor. O modelo do EVA® foi exactamente desenvolvido por este autor (em parceria com Joel Stern) e a sua formulação mais básica passa pela fórmula seguinte:

EVA® = ROAI-WACC x CI (1)

Onde,

ROAI = resultados operacionais após impostos

ROAI = RO (1 - t)

RO = resultados operacionais

t = taxa de imposto efectiva sobre os lucros

WACC = custo médio ponderado do capital

CI = capital investido por accionistas e credores

O EVA® de uma empresa será positivo se os ROAI excederem o custo em unidades monetárias de capital investido (WACC x Capital Investido). Neste caso, a empresa estará a adicionar valor para os seus accionistas tendo em conta que a rendibilidade do capital investido (ROIC) excede o custo médio ponderado do capital (WACC).

Um resultado positivo manifesta a ocorrência de criação de valor; um resultado negativo significa a existência de destruição de valor. Neste ponto Justin Pettit (2001) levanta uma questão pertinente: deverá então o empresário fazer crescer o seu negócio caso a sua empresa apresente um EVA® positivo ou vender/fechar a mesma caso o seu EVA® seja negativo?

O mesmo autor avança com a resposta explicando que o EVA® é um indicador que mede a performance da organização num determinado período, ou seja, um EVA® negativo não implica que a empresa não venha a apresentar um

EVA® positivo num futuro próximo; o valor de uma organização representa o valor presente resultante do desempenho no período actual acrescido do valor que vai adquirir em períodos futuros.

G. Bennett Stewart (1991) propõe a realização de um conjunto de ajustamentos aos valores provenientes dos mapas financeiros, para que assim seja possível apurar não o lucro determinado pelos princípios contabilísticos, mas antes o verdadeiro cash-flow gerado pela empresa. São apresentados cerca de cento e sessenta ajustamentos a realizar nos outputs da contabilidade, ajustamentos esses que podem passar pela capitalização de custos com investigação e desenvolvimento, alugueres operacionais e amortizações de goodwill. Podem ainda passar pela eliminação de determinados gastos contabilísticos como as amortizações e provisões, uma vez que não correspondem a uma efectiva saída de dinheiro (não altera o cash-flow).

Segundo este autor, os ajustamentos devem ainda ser realizados nomeadamente ao nível do capital investido e dos resultados operacionais líquidos de impostos. É necessário identificar as rubricas equivalentes a capitais próprios e acrescentá-las ao capital investido, fazendo posteriormente o ajustamento deste aumento nos equivalentes a capitais próprios nos resultados operacionais.

Mais do que conseguir uma precisão científica com estes ajustamentos, é importante assegurar a simplicidade e a consistência dos valores ao longo do tempo. Este modelo de nada servirá se pressupuser um indicador que não seja relativamente fácil de apreender por gestores não financeiros ou seja muito oneroso implementá-lo. Daí que, normalmente não se façam mais do que dez ajustamentos aos dados contabilísticos no cálculo do EVA®. Regra geral, só se devem efectuar os ajustamentos que sejam materialmente relevantes e cuja informação seja facilmente conseguida (Bhattacharyya & Phani, 2004; Ferreira, 2002; Stern, Shiely & Ross, 2001; Stewart, 1991).

As empresas que apresentam EVA® positivos são empresas que estão a criar riqueza e, portanto, são vistas pelo mercado como investimentos apetecíveis. Assim sendo, o valor de mercado das suas acções tenderá a subir, fazendo aumentar o valor de mercado total. Da mesma forma, caso o valor económico diminua, daí resultando uma destruição de riqueza para a empresa, os investidores deixarão de ver a empresa como interessante e o valor das acções da mesma tenderá a descer. Porém, os investidores não avaliam as empresas atentando apenas nas suas performances passadas e presentes.

Pese embora o EVA® permitir identificar o valor criado ou destruído pela empresa num dado horizonte temporal, este indicador nada diz acerca das perspectivas futuras de evolução da empresa. Estamos pois perante uma limitação do economic value added, limitação essa que é colmatada com a utilização do indicador MVA.

Convém alertar para o facto de nem sempre se verificar a existência desta relação directa de causa-efeito entre o EVA® e o MVA, nomeadamente porque os preços (cotações) no mercado de capitais reflectem não o desempenho passado/ presente das empresas cotadas mas sim as expectativas futuras dos investidores. Esta situação é mais notada no caso de empresas apresentando EVA® negativos (Stern, Shiely & Ross, 2001).

MVA = [valor presente do EVA® esperado no futuro]

MVA = [valor da empresa] - [capital investido]

Onde,

valor da empresa - valor de mercado da empresa (número de acções x preço da acção) capital investido - valor contabilístico do capital investido ajustado

Vários são os estudos que abordam a questão da existência de correlação entre os indicadores EVA® (variável independente) e MVA (variável dependente). José Anísio Fernandes Faria (2008) elenca um conjunto considerável, destacando os trabalhos de James L. Grant (1997), Stephen O'Byrne (1996) e Steven Milu-novich e Albert Tsuei (1996), cujas conclusões mostraram a existência de um R2 bastante aceitável (correlação positiva em regra acima dos 50%) entre as duas variáveis.

2. Metodologia

Com esta investigação pretendeu-se, à semelhança de estudos de caso levados a cabo noutros países, confirmar em que medida se verifica a existência de uma correlação estatisticamente positiva entre o EVA® e o MVA, para um dos maiores grupos empresariais portugueses, no período de 2005 a 2009.

Estudámos até que ponto os resultados conhecidos na literatura sobre o EVA® têm paralelo na medida do desempenho do Grupo em análise. Atentou-se, em particular, à relação que existe entre a performance dos resultados operacionais e dos resultados líquidos com o valor de mercado do Grupo e deu-se principal destaque ao estudo da relação que existe entre o EVA® e o MVA.

O procedimento base de ajustamento dos Resultados Operacionais e do Capital para posterior cálculo do EVA® foi efectuado segundo o método inicialmente proposto por G. Bennett Stewart (1991) e adaptado por Susana Maria Gonçalves Peixoto (2001) à realidade empresarial portuguesa.

2.1 Amostra

Na revisão de literatura efectuada foi possível perceber que a pedra basilar para o estudo do EVA® é a empresa. É o desempenho da empresa que se pretende medir. É o valor criado para os detentores do capital da empresa que se pretende confirmar. É a relação entre o valor económico adicionado pela empresa e o seu valor acrescentado de mercado que se quer aferir. São situações como estas que se analisam quando se estuda empiricamente o economic value added. Situações estudadas caso a caso, de forma individualizada. O estudo de caso foi o método inicialmente utilizado pelos criadores do EVA® e continua a ser metodologia recorrente em estudos desta natureza.

O estudo de caso aqui apresentado tem como base de referência uma empresa cotada na NYSE Euronext Lisbon e com presença assídua no índice PSI20.3 O Grupo encontra-se estruturado em três grandes áreas de negócio: Engenharia e Construção; Ambiente e Serviços; Concessões de Transportes. Encontra-se claramente a acompanhar a corrente de empresas que em todo o mundo optaram por orientar a sua actuação para a gestão baseada na criação de valor. No seu compromisso estratégico iniciado em 2009 e em vigor durante os próximos años está clara e vincadamente definido que a criação de valor para os accionistas ocupa uma posição fulcral em toda a estratégia de prossecução dos negócios.

2.2 Hipóteses do modelo

As duas principais conclusões dos proponentes do EVA® são:

- O EVA® explica melhor o valor de mercado dos capitais próprios e o retorno das acções do que as medidas contabilísticas tradicionais.

- O EVA® e o MVA estão fortemente relacionados.

Neste estudo começámos por estudar qual dos indicadores de desempenho (Resultados Operacionais - RO, Resultados Líquidos - RL ou EVA®) apresenta maior capacidade explicativa face ao valor de mercado dos capitais próprios da empresa.

Hipótese 1

A informação explicativa do EVA® relativamente ao valor de mercado dos capitais próprios da empresa é superior à dos RO e à dos RL.

Para aferir a capacidade explicativa da informação fornecida por cada um dos indicadores, comparou-se o coeficiente de determinação das regressões simples que estudam a correlação entre as várias medidas de desempenho com o valor de mercado dos capitais próprios ou com o retorno das acções.

Ao conhecermos o conteúdo de informação relativa dos vários indicadores de desempenho, podemos hierarquizá-los e identificar qual a métrica que se deve privilegiar como medida de performance.

A hipótese 2 diz respeito à relação contemporânea que pode ser observada entre o MVA e os RO, RL e EVA®.

Hipótese 2

O MVA verificado em cada ano está relacionado com o EVA® obtido nesse mesmo período e esta relação é superior à que existe entre o MVA e os RO ou os RL.

Tal como foi referido, em teoria o MVA corresponde ao valor actual dos EVA® que se espera obter ao longo de um período futuro. Assim sendo, era expectável que a relação existente entre estes dois indicadores ao longo de um período passado fosse mais forte do que a relação que existe, no mesmo período temporal, entre o MVA e os RO ou os RL.

Para testar a hipótese 2, foi feita a comparação dos coeficientes de determinação das várias regressões, sendo as variáveis independentes o EVA®, os RO ou os RL e a variável dependente o MVA.

2.3 Procedimentos

Para estudar as hipóteses aqui levantadas, recorreu-se à análise de regressão e correlação que compreende a análise de dados amostrais para saber em que medida duas ou mais variáveis estão relacionadas uma com a outra numa população.

Para testar a hipótese 1, referente à informação explicativa do EVA® relativamente ao valor de mercado dos capitais próprios e o facto de ela ser superior à dos RO e à dos RL, estimou-se o modelo que a seguir se apresenta:

Modelo 1

Y'i,t=β0+β1Xi,t+µi,t

Onde,

Y'i,t valor de mercado das acções ordinárias e das acções preferenciais da empresa i (VMCPi), no final do período t

Xi,t RO, RL ou EVA® da empresa i, no final do ano t

β0 efeitos individuais específicos a cada unidade seccional

β1 coeficiente associado à variável explicativa

µi,t termo de perturbação aleatório

Para testar a hipótese 2, referente à relação contemporânea existente entre o MVA (variável dependente) e os RO, os RL e/ou o EVA®, utilizou-se o seguinte modelo:

Modelo 2

Y''i,t = β0 + β1Xi,t + µi,t (3)

Onde,

Y''it MVA da empresa i, no final do período t

Xi,t RO, RL ou EVA® da empresa i, no final do ano t

β0 efeitos individuais específicos a cada unidade seccional

β1 coeficiente associado à variável explicativa

µi,t termo de perturbação aleatório

Em ambos os modelos, os dois primeiros termos do segundo membro das equações (β0 + β1Xi,t) correspondem à componente determinística que também pode ser designada como componente explicativa do modelo. Depois de conhecidos os valores dos parâmetros, este conjunto constitui o preditor linear do modelo.

A escolha da empresa para o estudo aqui apresentado ocorreu tendo por base um conjunto de pressupostos. Esses pressupostos exigiam que a empresa escolhida:

- Fosse cotada na Euronext Lisbon e pertencente ao índice PSI20.

- Demonstrasse uma confirmada abertura às questões da gestão baseada no valor.

- Fosse líder de mercado ou assumisse uma posição de destaque na principal actividade desenvolvida.

Com os dados recolhidos, foi possível isolar as variáveis de partida, efectuar os devidos e necessários ajustamentos, calcular o custo médio ponderado do capital e apurar as variáveis a usar no estudo estatístico, nomeadamente:

- variáveis independentes: RO, RL e EVA®;

- variável dependente: MVA.

2.4 Resultados obtidos

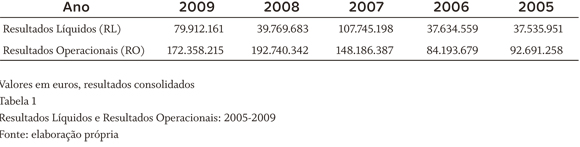

Ao longo do período estudado, o Grupo apresentou invariavelmente Resultados Líquidos positivos. De igual forma, para o mesmo período, os Resultados Operacionais foram também sempre positivos.

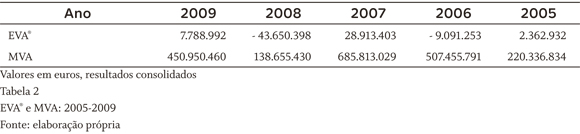

Esta situação não se verifica, porém, quando as variáveis consideradas são o EVA® e o MVA. De facto, apesar de o Grupo ter apresentado sempre resultados operacionais e resultados do exercício líquidos de impostos positivos, isso nem sempre significou que em cada um dos exercícios foi criado valor para os accionistas. Em termos de EVA®, verifica-se que este assumiu valores negativos em alguns dos períodos.

2.5. Teste das Hipóteses

A hipótese 1 foi testada tendo por base o Modelo 1, relativo ao conteúdo de informação dos RO, RL e EVA® face ao VMCP. O objectivo deste modelo passa por testar se o EVA® se encontra mais associado ao valor de mercado dos capitais próprios, comparativamente aos RO e aos RL. Para testar a hipótese 2, recorreu-se ao Modelo 2, semelhante ao Modelo 1, e cujo objectivo passa por testar qual das variáveis mais se relaciona com o MVA, se o EVA®, os Resultados Operacionais ou os Resultados Líquidos.

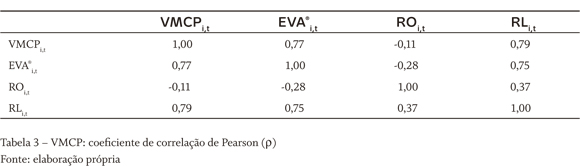

Relativamente à hipótese 1, verificou-se que a variável independente RL é a que melhor explica a variável dependente e também a que maior correlação positiva apresenta relativamente ao VMCP (p = 79,0%), ou seja, o mercado reage e fixa as suas expectativas em consonância com os resultados líquidos apresentados pelo Grupo. Também o EVA® demonstra possuir uma correlação positiva bastante significativa com a variável dependente em análise (p = 77,3%). Pelo contrário, os RO apresentam uma correlação negativa, ainda que baixa (p = -10,9%).

Quanto à hipótese 2, que pretendia confirmar se o EVA® seria a variável que maior correlação apresentava face ao MVA nos años do estudo, comparativamente às restantes variáveis independentes RL e RO, verifica-se que, efectivamente, o EVA® revela um maior aporte explicativo (p = 78,9%), seguido dos RL (p = 76,1%). Quanto aos RO, estes apresentam uma correlação negativa baixa relativamente à variável dependente (p = -17,1%).

Relativamente ao conteúdo de informação relativa, esta vem confirmar a correlação detectada em cada hipótese. Na hipótese 1 são os RL que apresentam maior conteúdo incremental face ao VMCP (R2 = 62,3% para os RL, R2 = 59,8% para o EVA® e R2 = 1,2% para os RO). Na Hipótese 2 é ao EVA® que cabe a maior percentagem na explicação da variável dependente MVA (R2 = 62,2% para o EVA®, R2 = 58,0% para os RL e R2 = 2,9% para os RO).

Quando analisados os coeficientes de determinação par a par, verifica-se que os RO, como variável independente, apresentam uma influência muito ténue na explicação da variabilidade quer do MVA (R2 = 2,9%), quer do VMCP (R2 = 1,2%). O mesmo não se passa com as variáveis EVA® e RL, cujos R2 apresentam valores mais significativos (62,2% e 58,0%, respectivamente), demonstrando uma maior capacidade de determinação da variabilidade do MVA.

São vários os indicadores que permitem analisar o valor de uma acção, sendo o price to earnings ratio (PER) aquele que é normalmente mais utilizado nos mercados de capitais. Keith Anderson e Cris Brooks (2005) referem-se a este indicador, que relaciona o preço das acções (cotação) com os resultados líquidos das empresas, dizendo que quanto maior for o rácio por ele apresentado, maiores serão as expectativas sobre os rendimentos futuros relativamente aos resultados actuais e, consequentemente maior será a pressão sobre a cotação dos títulos. Assim, com facilidade se compreende o peso dos RL como a variável independente que, neste estudo, melhor explica a variabilidade do VMCP.

3. Sumário e conclusões

O Economic Value Added ganhou, nos últimos años, uma relevância crescente no mundo empresarial. Foi no início da última década do século XX que esta métrica de aferição do valor criado pelas organizações saltou do contexto académico e passou a ser um instrumento fundamental de medida da gestão empresarial baseada no valor.

Neste estudo, foram definidos os seguintes objectos de investigação:

- Descrever formas alternativas de cálculo do valor das empresas.

- Descrever a gestão baseada no valor e o EVA® como medida preferencial do valor criado.

- Avaliar a utilização do EVA® e a sua aplicação em diversas vertentes.

- Explorar o recurso a medidas de desempenho baseadas no valor e alternativas no contexto empresarial português.

Como principal elemento de diferenciação das métricas de avaliação tradicionais face ao EVA®, aponte-se o facto de este incorporar a totalidade do capital investido (próprio e alheio) e os custos financeiros a ele inerentes e, também, no seu cálculo, serem efectuados ajustamentos -estão identificados cerca de cento e sessenta- que permitem minimizar um conjunto de distorções resultantes da prática contabilística adoptada. A escolha dos ajustamentos a efectuar vai depender de um conjunto de condicionantes (dimensão da análise, prazo de realização do estudo, disponibilidade de informação, limites orçamentais...) que impedem, a posteriori, comparações livres entre o EVA® de empresas distintas. O EVA® ganha força quando analisado em conjunto com o MVA, sendo que apresentam, geralmente, uma forte correlação entre si.

Analisámos, recorrendo a modelos de regressão, o conteúdo de informação incremental de um conjunto de medidas de desempenho, no período correspondente aos años de 2005 a 2009.

Os proponentes do EVA® afirmam que este indicador apresenta um maior poder explicativo, relativamente às medidas tradicionais de resultados contabilísticos, no que se refere à variável Valor de Mercado dos Capitais Próprios. No caso estudado, os resultados obtidos não corroboram esta afirmação, uma vez que o EVA®, mesmo apresentando uma correlação significativa, regista valores abaixo da correlação detectada entre o VMCP e os Resultados Líquidos.

Afirmam ainda que o EVA® e o MVA se encontram estreitamente relacionados. Da análise realizada, confirmou-se a associação entre estes dois indicadores, existindo uma relação estatisticamente significativa entre o EVA® e o MVA, no período estudado.

Chegamos, portanto, à conclusão de que o grupo empresarial em estudo não está ainda a reconhecer de forma clara os benefícios do EVA®, nem a fazer reflectir a informação deste indicador como informação primordial na valorização dos seus capitais próprios no período analisado. No entanto, é de notar que os resultados deste estudo parecem validar a actual opção estratégica da empresa que, ao longo dos próximos años, pretende consolidar o enfoque na gestão baseada na criação de valor para os seus accionistas. Fica assim dado o mote para uma investigação futura, que permita perceber se a relação entre valor e medidas de desempenho foi influenciada pelo realinhamento das práticas de gestão do Grupo.

Rodapé

1.EVA® é uma marca registada da Stern Stewart & Co.

2.EVA® es una marca registrada de Stern Stewart & Co.

3.PSI é o acrónimo de Portuguese Stock Index. PSI20 é o principal índice da NYSE Euronext Lisbon e é composto pelas maiores empresas portuguesas no mercado de capitais. Este índice reflete a evolução dos preços das 20 emissões de ações de maior dimensão e liquidez, selecionadas do universo das empresas admitidas à negociação no Mercado de Cotações Oficiais. O valor base deste índice remonta a 31 de Dezembro de 1992 e foi de 3000 pontos. Composição: www.euronext.com/trader/indicescomposition/composition-4411-PT-PTING0200002.html?selectedMep=5

Referências

Anderson, Keith & Brooks, Cris (2005). Decomposing P/E Ratio. International Securities Market Association, ISMA Centre Discussion Papers in Finance DP200503. Disponível em: http://www.icmacentre.ac.uk/pdf/discussion/DP2005-03.pdf [ Links ]

Bhattacharyya, Asish K. e Phani, B. V. (2004). Economic Value Added - A General Perspective. SSRN Working Paper Series. [ Links ]

Chari, Latha (2009). Measuring Value Enhancement through Economic Value Added: Evidence from Literature. The IUP Journal of Applied Finance, 15 (9), 46-62. [ Links ]

Faria, José Anísio Fernandes (2008). EVA: o caso Sul Africaño (2002-2006). Tese não publicada. Instituto Superior de Ciências do Trabalho e da Empresa, ISCTE. Escola de Gestão, Lisboa. Disponível em: http://www.iveybusinessjournal.com/topics/strategy/managing-forvalue-eva-and-portfolio-strategy [ Links ]

Ferreira, Domingos (2002). Fusões, aquisições e reestruturações de empresas - vol. II. Lisboa: Edições Sílabo. [ Links ]

Grant, James L. (1997). Foundations of Economic Value Added. Pennsylvania: Frank J. Fabozzi Associates. [ Links ]

Holian, Matthew J. & Reza, Ali M. (2011). Firm and industry effects in accounting versus economic profit data. Applied Economics Letters, 18 (6), 527-529. [ Links ]

Milunovich, Steven & Tsuei, Albert (1996). EVA in the computer industry. Journal of Applied Corporate Finance, 9 (1), 104-116. [ Links ]

O'Byrne, Stephen F. (1996). EVA and market value. Journal of Applied Corporate Finance, 9 (1), 116-125. [ Links ]

Peixoto, Susana Maria Gonçalves (2001). Economic Value Added® Aplicação às empresas portuguesas cotadas em Bolsa. Tese não publicada. Universidade do Porto. Faculdade de Economia, Porto. [ Links ]

Pettit, Justin (2001). Managing for value: EVA and portfolio strategy. Ivey Business Journal. Disponível em: http://www.iveybusinessjournal.com/topics/strategy/managing-for-value-eva-and-portfolio-strategy [ Links ]

Pike, Richard & Neale, Bill (1999). Corporate finance and investment. London: Prentice Hall Europe. [ Links ]

Rappaport, Alfred (1998). Creating shareholder value: the new standard for business performance. New York: Free Press. [ Links ]

Rocha, Joséilton Silveira da & Selig, Paulo Mauricio (2001, maio). Utilizando o indicador EVA - Economic Value Added - na gestão económica de pequenas e médias empresas. Documento apresentado no IIV Simpósio de Engenharia de Produção, São Paulo, Brasil. [ Links ]

Stern, Joel M.; Shiely, John S. & Ross, Irwin (2001). The EVA challenge: implementing value added change in an organization. New York: John Wiley & Sons. [ Links ]

Stewart, G. Bennett (1991). The quest for value: the EVA® Management Guide. New York: Harper Business. [ Links ]

Tiomatsu-Oyadomari, José Carlos; Mendonça-Neto, Octavio Ribeiro de; Lopes-Cardoso, Ricardo & Frezatti, Fábio (2008). Análise dos fatores que favorecem a institucionalização da value based management (VBM) à luz dos argumentos de teóricos da vertente new institutional sociology. Revista Universo Contábil, 4 (2), 6-21. Disponível em: http://redalyc.uaemex.mx/redalyc/pdf/1170/117016816002.pdf [ Links ]

Weaver, Samuel C. & Weston, J. Fred (2002). Implementing value based management. University of California. Meeting of the Financial Management Association, October 2002. Texas. [ Links ]